«Вот такие пироги» уже на YouTube

Друзья, на нашем канале YouTube вы уже можете посмотреть свежий выпуск «Пирогов»

📌О чем сегодня поговорили?

•Про переезд Полиметалла и дальнейшую его судьбу. Один из крупнейших российских золотодобытчиков «переедет» в Казахстан. Что это значит для инвесторов?

•Дал идею на рынке США - а какую именно, смотрите в выпуске

•Поговорил про Новатэк и его новый проект «Мурманский СПГ» – что известно уже сейчас?

•И, конечно, не забыл про курс доллара и его дальнейшие перспективы

Смотрите, ставьте палец вверх👍🏻и пишите свои комментарии под видео

Друзья, на нашем канале YouTube вы уже можете посмотреть свежий выпуск «Пирогов»

📌О чем сегодня поговорили?

•Про переезд Полиметалла и дальнейшую его судьбу. Один из крупнейших российских золотодобытчиков «переедет» в Казахстан. Что это значит для инвесторов?

•Дал идею на рынке США - а какую именно, смотрите в выпуске

•Поговорил про Новатэк и его новый проект «Мурманский СПГ» – что известно уже сейчас?

•И, конечно, не забыл про курс доллара и его дальнейшие перспективы

Смотрите, ставьте палец вверх👍🏻и пишите свои комментарии под видео

YouTube

Переезд Полиметалла, курс USD, новый проект Новатэка

Личный канал Сергея Пирогова https://t.me/PirogovLive

Курс «Система1.0» - https://invest-heroes.ru/system-1

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Подписка на аналитику Invest Heroes - https://invest…

Курс «Система1.0» - https://invest-heroes.ru/system-1

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Подписка на аналитику Invest Heroes - https://invest…

👍94🔥23🤔4👏1

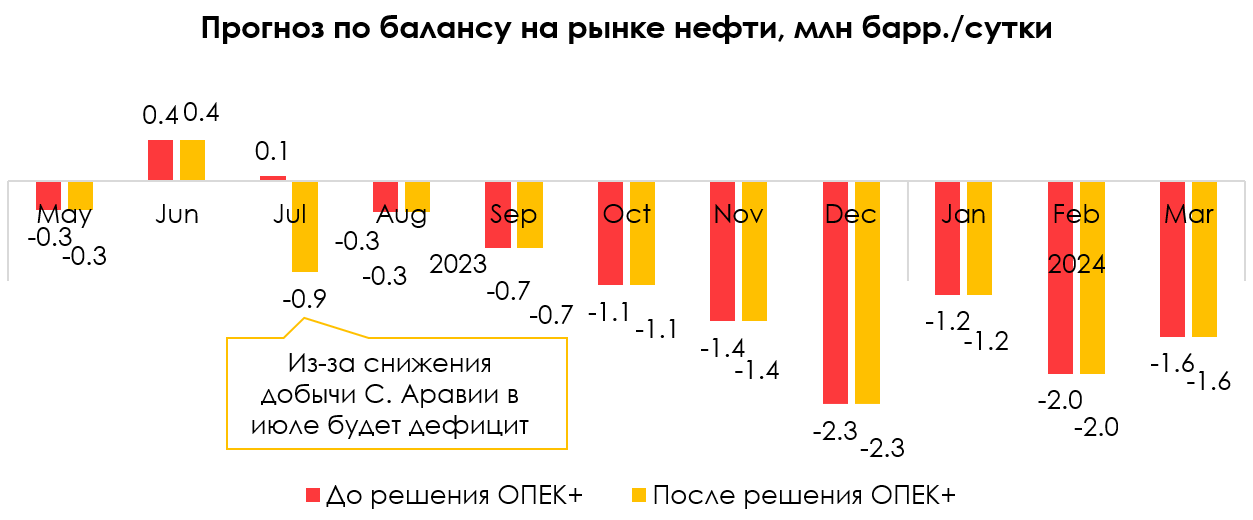

Как изменится добыча ОПЕК+ после заседания 4 июня

#нефть

4 июня прошло заседание ОПЕК+, на котором страны продлили сделку по ограничению добычи до декабря 2024 г. и снизили квоты на добычу на 2024 г. В посте разберем подробнее, как решение ОПЕК+ повлияет на фактическую добычу.

- ОПЕК+ снизил квоты для ряда стран на 2024 г. на 1.4 млн барр./сутки, в том числе для России - на 0.65 млн барр./сутки

Квоты на добычу стран-участников ОПЕК+ на 2024 г. были снижены в сумме на 1.4 млн барр./сутки. Снижение на 0.65 млн барр./сутки пришлось на формальное снижение квоты России до того уровня, которому в феврале 2023 г. соответствовала фактическая добыча нефти в стране (9.8 млн барр./сутки без конденсата или 11.1 млн барр./сутки с конденсатом).

Россия продолжает придерживаться добровольного решения о сокращении добычи нефти на 0.5 млн барр./сутки относительно февраля 2023 г. (около 10.6 млн барр./сутки с конденсатом или 9.3 млн барр./сутки без конденсата) и продлила это решение до декабря 2024 г. Снижение квоты для России в рамках решения ОПЕК+ не влияет на добычу в России.

- Снижение квот не повлияет на фактическую добычу, т. к. страны, для которых снизили квоты, фактически отстают от них

Остальное снижение квот (на 0.75 млн барр./сутки) ОПЕК+ приходится на те страны, которые в апреле уже фактически отставали от своих квот. Добыча этих стран в апреле была также ниже квот на 2024 г., поэтому снижение квот не повлияет на изменение фактической добычи ОПЕК+.

- На фактическую добычу повлияет решение С. Аравии добровольно снизить добычу на 1 млн барр./сутки в июле

При этом С. Аравия решила добровольно снизить добычу нефти в июле на 1 млн барр./сутки пока на 1 месяц. Поэтому решение ОПЕК+ приведет к фактическому снижению добычи на 1 млн барр./сутки только в июле 2023 г.

Вывод: единственное, что меняется — это снижение добычи Саудовской Аравии - из-за этого в июле на рынке ожидаем дефицит, и это снижает вероятность того, что нефть сильно сходит вниз даже в сценарии рецессии (ниже $70 не ждем). Если С. Аравия будет продлевать снижение и в следующие месяцы, то даже на фоне рецессии мы можем увидеть рост цен на нефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

4 июня прошло заседание ОПЕК+, на котором страны продлили сделку по ограничению добычи до декабря 2024 г. и снизили квоты на добычу на 2024 г. В посте разберем подробнее, как решение ОПЕК+ повлияет на фактическую добычу.

- ОПЕК+ снизил квоты для ряда стран на 2024 г. на 1.4 млн барр./сутки, в том числе для России - на 0.65 млн барр./сутки

Квоты на добычу стран-участников ОПЕК+ на 2024 г. были снижены в сумме на 1.4 млн барр./сутки. Снижение на 0.65 млн барр./сутки пришлось на формальное снижение квоты России до того уровня, которому в феврале 2023 г. соответствовала фактическая добыча нефти в стране (9.8 млн барр./сутки без конденсата или 11.1 млн барр./сутки с конденсатом).

Россия продолжает придерживаться добровольного решения о сокращении добычи нефти на 0.5 млн барр./сутки относительно февраля 2023 г. (около 10.6 млн барр./сутки с конденсатом или 9.3 млн барр./сутки без конденсата) и продлила это решение до декабря 2024 г. Снижение квоты для России в рамках решения ОПЕК+ не влияет на добычу в России.

- Снижение квот не повлияет на фактическую добычу, т. к. страны, для которых снизили квоты, фактически отстают от них

Остальное снижение квот (на 0.75 млн барр./сутки) ОПЕК+ приходится на те страны, которые в апреле уже фактически отставали от своих квот. Добыча этих стран в апреле была также ниже квот на 2024 г., поэтому снижение квот не повлияет на изменение фактической добычи ОПЕК+.

- На фактическую добычу повлияет решение С. Аравии добровольно снизить добычу на 1 млн барр./сутки в июле

При этом С. Аравия решила добровольно снизить добычу нефти в июле на 1 млн барр./сутки пока на 1 месяц. Поэтому решение ОПЕК+ приведет к фактическому снижению добычи на 1 млн барр./сутки только в июле 2023 г.

Вывод: единственное, что меняется — это снижение добычи Саудовской Аравии - из-за этого в июле на рынке ожидаем дефицит, и это снижает вероятность того, что нефть сильно сходит вниз даже в сценарии рецессии (ниже $70 не ждем). Если С. Аравия будет продлевать снижение и в следующие месяцы, то даже на фоне рецессии мы можем увидеть рост цен на нефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍69🔥11🤔8

Кратко о состоянии банковской отрасли

#banks

В 2022 году прибыль банковского сектора снизилась на 92% г/г до 203 млрд руб. И в начале года отрасли предрекали восстановление прибылей, значение которых может быть даже выше 1 трлн руб. за весь 2023 г. Но за 4 месяца сектор уже заработал 1.1 трлн руб. В этом посте мы рассмотрим, что сопутствовало таким результатам.

Экономика продолжает оставаться сильной, и это главный фактор

Промышленный PMI на уровне 53.5 (пред. 52.6) говорит о сохранении позитивной активности в производстве, высокий рост новых заказов продолжился. Консенсус-прогноз больше не закладывает падение экономики в 2023 году. Медиана прогнозов в мае выросла с -0.1% до +0.8% г/г роста ВВП. В связи с пересмотром прогноза ВВП растет не только потенциальное кредитования, но и снижается прогноз по расходам на резервы.

Кредитование остается умеренно-позитивным во всех сегментах, при этом сегмент ипотеки растет быстрее потребительского и корпоративного кредитования

-Корпоративное кредитование в апреле сохранило позитивную динамику и объем портфеля вырос на 1.7% м/м.(против 1.5% м/м в марте)

-Потребительское кредитование в апреле осталось на высоком уровне, увеличившись до 1.2% м/м (против 1.4% м/м в марте), что может быть связано с восстановлением потребительской активности.

-Темп прироста ипотечного портфеля остается на высоком уровне. Объем портфеля в апреле вырос на 2.1% м/м до 14.96 трлн руб. (против 2.1% м/м в марте)

Отношение чистых кредитов к депозитам продолжает расти, что говорит о сохранении активной фазы кредитования

Отношение чистых кредитов к депозитам (Loan to deposit ratio) в апреле выросло с 90.7% до 94.2% для банковского сектора. То есть кредиты выдаются быстрее, чем растет фондирование. В будущем это может означать более высокие процентные доходы для банков, но с другой стороны потенциальные проблемы с достаточностью капитала. Показатель достаточности совокупного капитала (H1.0) с послаблениями снизился на 0.18 п.п. до 12.66% в марте (данных за апрель нет), при этом превышает минимальный уровень 8% (с учетом всех надбавок ~10.5%).

Просроченная задолженность под контролем

Рост просроченной задолженности составил 39 млрд руб. (+1.3% м/м) в апреле. Качество заемщика остается стабильным, и доля просроченной задолженности от кредитного портфеля по всем сегментам снизилась в марте на 0.1 - 0.2 п.п. м/м относительно февраля.

Прибыль сектора в апреле снизилась, но идет на рекорд с текущими темпами

Прибыль сектора в апреле составила 224 млрд руб. (-32% м/м) и находилась на уровне 21% ROE. Снижение прибыли обусловлено падением чистых процентных доходов на 5% м/м после роста на 15% м/м в марте на фоне большего количества дней и роста кредитования. Прибыль от валютной переоценки составила 85 млрд руб. и продолжает поддерживать результаты банков на высоком уровне.

Всего банки заработали 1.1 трлн руб. за 4 месяца 2023 года. Если текущие темпы сохранятся, то результаты 2023 года могут превысить рекордный 2021-й с результатом в 2.4 трлн руб.

Вывод: Банки продолжают быть бенефициарами восстановления экономики после потрясений 2022 года. Без колебаний в процентных ставках отрасль генерирует стабильный доход, но прибыль от валютной переоценки по-прежнему продолжает составлять высокую долю (38% по итогам апреля). Мы не ждем, что прибыль от валютной переоценки будет также сильно влиять на результаты, так как не ожидаем значительного ослабления рубля с текущих уровней. Несмотря на это, мы позитивно оцениваем перспективы сектора на 2023 год.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#banks

В 2022 году прибыль банковского сектора снизилась на 92% г/г до 203 млрд руб. И в начале года отрасли предрекали восстановление прибылей, значение которых может быть даже выше 1 трлн руб. за весь 2023 г. Но за 4 месяца сектор уже заработал 1.1 трлн руб. В этом посте мы рассмотрим, что сопутствовало таким результатам.

Экономика продолжает оставаться сильной, и это главный фактор

Промышленный PMI на уровне 53.5 (пред. 52.6) говорит о сохранении позитивной активности в производстве, высокий рост новых заказов продолжился. Консенсус-прогноз больше не закладывает падение экономики в 2023 году. Медиана прогнозов в мае выросла с -0.1% до +0.8% г/г роста ВВП. В связи с пересмотром прогноза ВВП растет не только потенциальное кредитования, но и снижается прогноз по расходам на резервы.

Кредитование остается умеренно-позитивным во всех сегментах, при этом сегмент ипотеки растет быстрее потребительского и корпоративного кредитования

-Корпоративное кредитование в апреле сохранило позитивную динамику и объем портфеля вырос на 1.7% м/м.(против 1.5% м/м в марте)

-Потребительское кредитование в апреле осталось на высоком уровне, увеличившись до 1.2% м/м (против 1.4% м/м в марте), что может быть связано с восстановлением потребительской активности.

-Темп прироста ипотечного портфеля остается на высоком уровне. Объем портфеля в апреле вырос на 2.1% м/м до 14.96 трлн руб. (против 2.1% м/м в марте)

Отношение чистых кредитов к депозитам продолжает расти, что говорит о сохранении активной фазы кредитования

Отношение чистых кредитов к депозитам (Loan to deposit ratio) в апреле выросло с 90.7% до 94.2% для банковского сектора. То есть кредиты выдаются быстрее, чем растет фондирование. В будущем это может означать более высокие процентные доходы для банков, но с другой стороны потенциальные проблемы с достаточностью капитала. Показатель достаточности совокупного капитала (H1.0) с послаблениями снизился на 0.18 п.п. до 12.66% в марте (данных за апрель нет), при этом превышает минимальный уровень 8% (с учетом всех надбавок ~10.5%).

Просроченная задолженность под контролем

Рост просроченной задолженности составил 39 млрд руб. (+1.3% м/м) в апреле. Качество заемщика остается стабильным, и доля просроченной задолженности от кредитного портфеля по всем сегментам снизилась в марте на 0.1 - 0.2 п.п. м/м относительно февраля.

Прибыль сектора в апреле снизилась, но идет на рекорд с текущими темпами

Прибыль сектора в апреле составила 224 млрд руб. (-32% м/м) и находилась на уровне 21% ROE. Снижение прибыли обусловлено падением чистых процентных доходов на 5% м/м после роста на 15% м/м в марте на фоне большего количества дней и роста кредитования. Прибыль от валютной переоценки составила 85 млрд руб. и продолжает поддерживать результаты банков на высоком уровне.

Всего банки заработали 1.1 трлн руб. за 4 месяца 2023 года. Если текущие темпы сохранятся, то результаты 2023 года могут превысить рекордный 2021-й с результатом в 2.4 трлн руб.

Вывод: Банки продолжают быть бенефициарами восстановления экономики после потрясений 2022 года. Без колебаний в процентных ставках отрасль генерирует стабильный доход, но прибыль от валютной переоценки по-прежнему продолжает составлять высокую долю (38% по итогам апреля). Мы не ждем, что прибыль от валютной переоценки будет также сильно влиять на результаты, так как не ожидаем значительного ослабления рубля с текущих уровней. Несмотря на это, мы позитивно оцениваем перспективы сектора на 2023 год.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

👍54🔥13🤔6👏1

Что сообщает нам бюджет?

#мысли_управляющего

#daily

Если исходить чисто из отраслевого анализа, вторая половина года должна быть неплохой для доходов российских компаний - судите сами:

🛢 нефтянка может больше заработать, когда закончится понижательный тренд в нефти, и курс $=81 очень приличный

💼 банки сохраняют высокую % маржу: СВО дает повод закладыватьв ставки риски, и фондируясь с депозитов под 8% они заряжают бизнесу 14-22% годовых, да и по кредитам населению ставки поднимают

Если закладывать это через Сбер, Роснефть, ЛУКОЙЛ, Новатэк итп - то можно увидеть индекс Мосбиржи на уровнях порядка 2,950, т.е. ещё на 10% выше или это = 15% рост после коррекции.

В то же время, бюджет за этот год уже начинает вызывать опасения - коллеги из Холодного Расчета справедливо оценивают, что расходы бюджета могут сложиться на уровне 31-35 трлн. руб. вместо 29, что означает более высокий дефицит.

С увеличенным дефицитом (на 2-3 трлн выше плана) одними ОФЗ не справятся: прошлый год показал, что по мере понимания дыры в бюджете, Минфин принимал фискальные решения негативные для акций. И принимает и сейчас:

- новые правила налогового демпфера в нефтянке это около 15% от прибыли сектора или 1 трлн. руб.

- если будет ещё какое-то налоговое изменение на 1 трлн., это ещё раз вычтет из доходов корпораций в пользу бюджета

Отсюда хочется сделать несколько выводов:

1. Потенциал в акциях есть, но его могут сократить. Возможно, в этом году уже и за счет банков (ведь именно они сверхприбыльны сейчас)

2. В связи с ростом фискальных рисков, логично балансировать инвестиции в нефтянку мелкими компаниями, внутренними бизнесами и расписками, ставя на то, что ряд из них проведут редомициляцию

3. В ОФЗ не стоит ждать повышений % ставки выше 8% (дорого иначе), но давление будет, и котировки длинных ОФЗ могут падать до 11.5-12% доходности

Сегодня важный день для рынка: идет попытка оформить коррекцию, но наш рынок на 80% состоит из физиков, выкупающих просадки, и если сегодня котировки не пойдут снова вниз к уровням низов вчера, то скорее всего рынок может откупить падение, дойти до новых вершин досрочно, и только уже потом пойти по понижающей (годовые цели сделать досрочно).

#мысли_управляющего

#daily

Если исходить чисто из отраслевого анализа, вторая половина года должна быть неплохой для доходов российских компаний - судите сами:

🛢 нефтянка может больше заработать, когда закончится понижательный тренд в нефти, и курс $=81 очень приличный

💼 банки сохраняют высокую % маржу: СВО дает повод закладыватьв ставки риски, и фондируясь с депозитов под 8% они заряжают бизнесу 14-22% годовых, да и по кредитам населению ставки поднимают

Если закладывать это через Сбер, Роснефть, ЛУКОЙЛ, Новатэк итп - то можно увидеть индекс Мосбиржи на уровнях порядка 2,950, т.е. ещё на 10% выше или это = 15% рост после коррекции.

В то же время, бюджет за этот год уже начинает вызывать опасения - коллеги из Холодного Расчета справедливо оценивают, что расходы бюджета могут сложиться на уровне 31-35 трлн. руб. вместо 29, что означает более высокий дефицит.

С увеличенным дефицитом (на 2-3 трлн выше плана) одними ОФЗ не справятся: прошлый год показал, что по мере понимания дыры в бюджете, Минфин принимал фискальные решения негативные для акций. И принимает и сейчас:

- новые правила налогового демпфера в нефтянке это около 15% от прибыли сектора или 1 трлн. руб.

- если будет ещё какое-то налоговое изменение на 1 трлн., это ещё раз вычтет из доходов корпораций в пользу бюджета

Отсюда хочется сделать несколько выводов:

1. Потенциал в акциях есть, но его могут сократить. Возможно, в этом году уже и за счет банков (ведь именно они сверхприбыльны сейчас)

2. В связи с ростом фискальных рисков, логично балансировать инвестиции в нефтянку мелкими компаниями, внутренними бизнесами и расписками, ставя на то, что ряд из них проведут редомициляцию

3. В ОФЗ не стоит ждать повышений % ставки выше 8% (дорого иначе), но давление будет, и котировки длинных ОФЗ могут падать до 11.5-12% доходности

Сегодня важный день для рынка: идет попытка оформить коррекцию, но наш рынок на 80% состоит из физиков, выкупающих просадки, и если сегодня котировки не пойдут снова вниз к уровням низов вчера, то скорее всего рынок может откупить падение, дойти до новых вершин досрочно, и только уже потом пойти по понижающей (годовые цели сделать досрочно).

{kind=link}

👍112🤔10🔥3

Ozon планирует стать топ-3 ритейлером страны

Вчера в рамках форума для предпринимателей COM.E ON представители компании Ozon провели встречу с инвесторами. Делимся интересными тезисами 👉🏻

— Ozon повысил ожидания по росту GMV в 2023 г. с 60% до 70%, при том, что рынок e-commerce по прогнозу вырастет на 34% (то есть компания продолжит расти в 2 раза быстрее рынка). Сейчас компания входит в топ-5 крупнейших ритейлеров, в ближайшие годы планирует войти в топ-3

— Ожидается, что EBITDA по итогам 2023 г. останется положительной. Для этого компания продолжит снижать операционные затраты на заказ. В первом квартале их уже сократили в 2 раза.

Целевой уровень рентабельности Ozon: на основной бизнес Ozon (маркетплейс) можно смотреть как на оффлайн ритейл, при этом рентабельность финтех направления и рекламы может быть очень высокой.

— Компания продолжает наращивать долю рынка в России, поэтому будет продолжать инвестировать в склады (капитальные затраты продолжат быть высокими, но относительно оборота они останутся на прежнем уровне, а в перспективе будут снижаться).

— Международная экспансия: В этом году компания выйдет на 2 новых рынка. В Кыргызстане локальную витрину запустят летом, в Армении - осенью. Сейчас локальные маркетплейсы уже есть в Казахстане и Белоруссии. Также у компании есть офисы в Китае и Турции: там нет локальных маркетплейсов, офисы работают с целью привлечения турецких и китайских поставщиков на российский рынок.

— Финтех направление в перспективе может быть очень прибыльным (потенциальный дополнительный драйвер роста бизнеса). Маржинальность Ozon Банка сопоставима с маржинальностью крупных коммерческих банков (около 30%). У Ozon-карты уже 22,5 млн клиентов, ей оплачивают 45% всех заказов на маркетплейсе. Ozon планирует развивать финтех и за пределы маркетплейса (готовы давать кредитные продукты не только поставщикам Ozon и людям под покупки на Ozon).

— Мы не ждём дивидендов в обозримом будущем, так как Ozon - компания роста (сосредоточены на захвате доли рынка), тем не менее такой вопрос звучал от инвесторов. Ответ компании: доля рынка сверх 30-40% будет означать, что компания превратилась в мастодонта и готова будет распределять дивиденды.

— Редомициляция: пока что компания не может поделиться какими-то деталями на этот счет. Единственное, сказали, что планируют оставаться публичными — листинг на Мосбирже будет сохраняться.

Наш позитивный взгляд на Ozon сохраняется

Мы не раз делились с вами нашим позитивным взглядом на компанию: в январе мы рассказывали, почему купили бумаги Ozon в портфель, а в апреле делились обновленным мнением по компании.

Ozon — единственная компания, на которую мы делаем ставку в потребительском сегменте (держим в портфелях на обеих российских стратегиях). Тренд на переход потребителей из офлайна в онлайн будет сохраняться (рынок e-commerce продолжит расти двухзначными темпами), а Ozon будет расти в два раза быстрее рынка. По мере дальнейшего масштабирования бизнеса EBITDA Ozon будет продолжать расти и выходить на более значимый уровень. Основной драйвер для Ozon – рост бизнеса, и не предполагается, что компания будет платить дивиденды в ближайшие годы (поэтому отсутствие технической возможности платить их на расписки не давит так на Ozon, как на дивидендные истории).

Также у Ozon нет аналогов среди публичных игроков на российском рынке, что в том числе делает его привлекательным активом для инвесторов, несмотря на то, что компания зарегистрирована за рубежом. При этом важно не забывать, что компания торгуется в форме расписок, владение которыми в настоящий момент сопряжено с повышенным риском (контролируем размером позиции в % от портфеля).

Вчера в рамках форума для предпринимателей COM.E ON представители компании Ozon провели встречу с инвесторами. Делимся интересными тезисами 👉🏻

— Ozon повысил ожидания по росту GMV в 2023 г. с 60% до 70%, при том, что рынок e-commerce по прогнозу вырастет на 34% (то есть компания продолжит расти в 2 раза быстрее рынка). Сейчас компания входит в топ-5 крупнейших ритейлеров, в ближайшие годы планирует войти в топ-3

— Ожидается, что EBITDA по итогам 2023 г. останется положительной. Для этого компания продолжит снижать операционные затраты на заказ. В первом квартале их уже сократили в 2 раза.

Целевой уровень рентабельности Ozon: на основной бизнес Ozon (маркетплейс) можно смотреть как на оффлайн ритейл, при этом рентабельность финтех направления и рекламы может быть очень высокой.

— Компания продолжает наращивать долю рынка в России, поэтому будет продолжать инвестировать в склады (капитальные затраты продолжат быть высокими, но относительно оборота они останутся на прежнем уровне, а в перспективе будут снижаться).

— Международная экспансия: В этом году компания выйдет на 2 новых рынка. В Кыргызстане локальную витрину запустят летом, в Армении - осенью. Сейчас локальные маркетплейсы уже есть в Казахстане и Белоруссии. Также у компании есть офисы в Китае и Турции: там нет локальных маркетплейсов, офисы работают с целью привлечения турецких и китайских поставщиков на российский рынок.

— Финтех направление в перспективе может быть очень прибыльным (потенциальный дополнительный драйвер роста бизнеса). Маржинальность Ozon Банка сопоставима с маржинальностью крупных коммерческих банков (около 30%). У Ozon-карты уже 22,5 млн клиентов, ей оплачивают 45% всех заказов на маркетплейсе. Ozon планирует развивать финтех и за пределы маркетплейса (готовы давать кредитные продукты не только поставщикам Ozon и людям под покупки на Ozon).

— Мы не ждём дивидендов в обозримом будущем, так как Ozon - компания роста (сосредоточены на захвате доли рынка), тем не менее такой вопрос звучал от инвесторов. Ответ компании: доля рынка сверх 30-40% будет означать, что компания превратилась в мастодонта и готова будет распределять дивиденды.

— Редомициляция: пока что компания не может поделиться какими-то деталями на этот счет. Единственное, сказали, что планируют оставаться публичными — листинг на Мосбирже будет сохраняться.

Наш позитивный взгляд на Ozon сохраняется

Мы не раз делились с вами нашим позитивным взглядом на компанию: в январе мы рассказывали, почему купили бумаги Ozon в портфель, а в апреле делились обновленным мнением по компании.

Ozon — единственная компания, на которую мы делаем ставку в потребительском сегменте (держим в портфелях на обеих российских стратегиях). Тренд на переход потребителей из офлайна в онлайн будет сохраняться (рынок e-commerce продолжит расти двухзначными темпами), а Ozon будет расти в два раза быстрее рынка. По мере дальнейшего масштабирования бизнеса EBITDA Ozon будет продолжать расти и выходить на более значимый уровень. Основной драйвер для Ozon – рост бизнеса, и не предполагается, что компания будет платить дивиденды в ближайшие годы (поэтому отсутствие технической возможности платить их на расписки не давит так на Ozon, как на дивидендные истории).

Также у Ozon нет аналогов среди публичных игроков на российском рынке, что в том числе делает его привлекательным активом для инвесторов, несмотря на то, что компания зарегистрирована за рубежом. При этом важно не забывать, что компания торгуется в форме расписок, владение которыми в настоящий момент сопряжено с повышенным риском (контролируем размером позиции в % от портфеля).

{kind=link}

👍72🔥13😁4

1 год макрофонду «Арикапитал-Инвестхироуз»

Друзья, 31 мая исполнилось ровно 1 год нашему макрофонду «Арикапитал - Инвестхтроуз»

В связи с этим прекрасным событием, мы проведем прямой эфир на YouTube 8 июня в 19:30

Сергей Пирогов и Иван Белов проведут юбилейный эфир, где расскажут, как поменялись наши подходы и принципы в управлении. А также подведут промежуточные результаты работы и поделятся своими мыслями относительно текущей и будущей динамики фондовых рынков.

📎Краткая справка по цифрам, как вырос фонд за год:

•Объем фонда более 1.1 млрд руб.

•Доходность за год (с 1.06.2022) составила +31%

•Клиентов фонда более 700 человек

За год работы наш фонд смешанных инвестиций показал результат более 30%. А по итогам 2022 года, фонд занял первое место среди смешанных ОПИФ🏆 (на основе рейтинга InvestFunds.ru)

И будем стараться дальше показывать стабильный результат при разных погодных условиях на рынках!

До встречи на эфире

Друзья, 31 мая исполнилось ровно 1 год нашему макрофонду «Арикапитал - Инвестхтроуз»

В связи с этим прекрасным событием, мы проведем прямой эфир на YouTube 8 июня в 19:30

Сергей Пирогов и Иван Белов проведут юбилейный эфир, где расскажут, как поменялись наши подходы и принципы в управлении. А также подведут промежуточные результаты работы и поделятся своими мыслями относительно текущей и будущей динамики фондовых рынков.

📎Краткая справка по цифрам, как вырос фонд за год:

•Объем фонда более 1.1 млрд руб.

•Доходность за год (с 1.06.2022) составила +31%

•Клиентов фонда более 700 человек

За год работы наш фонд смешанных инвестиций показал результат более 30%. А по итогам 2022 года, фонд занял первое место среди смешанных ОПИФ🏆 (на основе рейтинга InvestFunds.ru)

И будем стараться дальше показывать стабильный результат при разных погодных условиях на рынках!

До встречи на эфире

YouTube

1 год макрофонду «Арикапитал-Инвестхироуз». Как вырос фонд за год?

Юбилейный эфир с Сергеем Пироговым и Иваном Беловым. Фонду "Арикапитал-Инвестхироуз" 1 год!

https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Объем фонда более 1.1 млрд руб.

Доходность за год (с 1.06.2022) составила +31%

Клиентов фонда более…

https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Объем фонда более 1.1 млрд руб.

Доходность за год (с 1.06.2022) составила +31%

Клиентов фонда более…

👍73🔥30👏8

17 марта 2024 выборы президента РФ

#мысли_управляющего

#daily

Дата подкрадывается незаметно, но она нас ждет (выбор не проходят лишь в случае введения военного положения). Как участников финансового рынка она нас интересует в разрезе бюджета:

- за 5-6 мес. до выборов обычно растут расходы (внепланово)

- как мы обсуждали вчера, ситуация с бюджетом развивается так, что дефицит может вместо 3 трлн. руб. составить около 6 трлн.

Рост фондового рынка России - это отражение того, что инвесторы видят рост доходов компаний (или восстановление) и надеются на выплаты дивидендов - частично эти ожидания компании оправдали.

Во второй половине года будет труднее показать аналогичный рост, потому что отчетностей так и не покажут (о чем стало известно недавно), инфляция осенью даст повод повышать ключевую ставку, и бюджету при дефиците на 3 трлн. больше прогноза нужно будет собрать порядка 1 трлн. в казну с компаний.

Как это сделать:

1. очень выделяются #SBER и #VTBR с 1.4 и 0.4 трлн. прибыли ожидаемой по году - на них мог бы распространиться добровольный взнос с бизнеса, к примеру

2. есть запас прочности для налогов в сырьевых отраслях при курсе USD = 80Р, соотв. можем снова увидеть рост сборов

3. могут придумать что-то новое

Поэтому, если говорить с точки зрения практики, мне больше нравится #AFKS, #OZON, #YNDX, а #SBER я бы покупал, закладываясь на риск, что до конца года у банка заберут порядка 25% прибыли в той или иной форме, и дивиденд в 2024 году окажется порядка 22.5Р на акцию вместо 30Р - т.е. покупал бы от 215-220Р за бумагу.

ПРОСТАЯ МАТЕМАТИКА: ПРОБЛЕМЫ БЮДЖЕТА = ПРОБЛЕМЫ КАПИТАЛИСТОВ

#мысли_управляющего

#daily

Дата подкрадывается незаметно, но она нас ждет (выбор не проходят лишь в случае введения военного положения). Как участников финансового рынка она нас интересует в разрезе бюджета:

- за 5-6 мес. до выборов обычно растут расходы (внепланово)

- как мы обсуждали вчера, ситуация с бюджетом развивается так, что дефицит может вместо 3 трлн. руб. составить около 6 трлн.

Рост фондового рынка России - это отражение того, что инвесторы видят рост доходов компаний (или восстановление) и надеются на выплаты дивидендов - частично эти ожидания компании оправдали.

Во второй половине года будет труднее показать аналогичный рост, потому что отчетностей так и не покажут (о чем стало известно недавно), инфляция осенью даст повод повышать ключевую ставку, и бюджету при дефиците на 3 трлн. больше прогноза нужно будет собрать порядка 1 трлн. в казну с компаний.

Как это сделать:

1. очень выделяются #SBER и #VTBR с 1.4 и 0.4 трлн. прибыли ожидаемой по году - на них мог бы распространиться добровольный взнос с бизнеса, к примеру

2. есть запас прочности для налогов в сырьевых отраслях при курсе USD = 80Р, соотв. можем снова увидеть рост сборов

3. могут придумать что-то новое

Поэтому, если говорить с точки зрения практики, мне больше нравится #AFKS, #OZON, #YNDX, а #SBER я бы покупал, закладываясь на риск, что до конца года у банка заберут порядка 25% прибыли в той или иной форме, и дивиденд в 2024 году окажется порядка 22.5Р на акцию вместо 30Р - т.е. покупал бы от 215-220Р за бумагу.

ПРОСТАЯ МАТЕМАТИКА: ПРОБЛЕМЫ БЮДЖЕТА = ПРОБЛЕМЫ КАПИТАЛИСТОВ

{kind=link}

👍162🔥18😁4🤩1

Будет ли ЦБ повышать ставку и есть ли риск для облигаций

#облигации #cтавка

💡 Главное

• Мы считаем, что на завтрашнем заседании, СД примет решение сохранить ставку на текущем уровне 7.5%, несмотря на последний недельный принт, который зафиксировал ускорение темпов роста цен. Но т.к. основной вклад внесли сезонные категории, связанные с отпуском, то мы считаем, что повышать из-за этого ставку ЦБ не будет, а вот сигнал ужесточить может.

• В 2023 году мы допускаем повышение КС до 8% (в 3-4 кв.), т.к. риски для инфляции выходят на первый план. Доходности ОФЗ уже заложили этот рост, поэтому негативной реакции мы не ждем, но краткосрочные эмоциональные продажи не исключаем с последующим восстановлением.

• Корпоративные облигации также могут отреагировать в моменте негативно. Бумаги в нашем портфеле отчасти защищены от этого падения, благодаря расширенной премии к ОФЗ и адекватному кредитному качеству.

Какие проинфляционные риски мы видим

• Восстановление потребительского спроса. В 1кв. 2023 норма сбережений (% от доходов, который откладывается) упала до ~6% с 25% в 4 кв. 2022. Растет выдача потребительских кредитов — март 1.5 трлн руб. (рекорд), апрель 1.4 трлн руб. Кредитование населения ускорилось до докризисных уровней.

• Влияние фактора сильного урожая в 2022 году (сдерживает цены на продовольствие) постепенно уходит. В 2023 году урожай зерна прогнозируется на 34-35 млн тонн меньше, чем в 2022 (123 vs 157.6). С 1 июня повышена базовая цена для расчета экспортной пошлины пшеницы. Эти факторы могут привести к росту внутренних цен на зерно и найти отражение в ценах на продовольствие.

• Ослабление рубля. С декабря прошлого года, рубль потерял к доллару 32%, но это все ещё не нашло явного отражения в ценах непродовольственных товаров.

• Дефицит рабочей силы, что приводит к росту заработных плат. В марте рост з/п в реальном выражении составил 2.7% г/г несмотря на эффект высокой базы марта 2022, когда они прибавили 8.2% г/г.

• Рост расходов бюджета. Все 5 мес. текущего года, расходы были выше сезонной нормы и по итогам года могут превысить 31 трлн руб.

#облигации #cтавка

💡 Главное

• Мы считаем, что на завтрашнем заседании, СД примет решение сохранить ставку на текущем уровне 7.5%, несмотря на последний недельный принт, который зафиксировал ускорение темпов роста цен. Но т.к. основной вклад внесли сезонные категории, связанные с отпуском, то мы считаем, что повышать из-за этого ставку ЦБ не будет, а вот сигнал ужесточить может.

• В 2023 году мы допускаем повышение КС до 8% (в 3-4 кв.), т.к. риски для инфляции выходят на первый план. Доходности ОФЗ уже заложили этот рост, поэтому негативной реакции мы не ждем, но краткосрочные эмоциональные продажи не исключаем с последующим восстановлением.

• Корпоративные облигации также могут отреагировать в моменте негативно. Бумаги в нашем портфеле отчасти защищены от этого падения, благодаря расширенной премии к ОФЗ и адекватному кредитному качеству.

Какие проинфляционные риски мы видим

• Восстановление потребительского спроса. В 1кв. 2023 норма сбережений (% от доходов, который откладывается) упала до ~6% с 25% в 4 кв. 2022. Растет выдача потребительских кредитов — март 1.5 трлн руб. (рекорд), апрель 1.4 трлн руб. Кредитование населения ускорилось до докризисных уровней.

• Влияние фактора сильного урожая в 2022 году (сдерживает цены на продовольствие) постепенно уходит. В 2023 году урожай зерна прогнозируется на 34-35 млн тонн меньше, чем в 2022 (123 vs 157.6). С 1 июня повышена базовая цена для расчета экспортной пошлины пшеницы. Эти факторы могут привести к росту внутренних цен на зерно и найти отражение в ценах на продовольствие.

• Ослабление рубля. С декабря прошлого года, рубль потерял к доллару 32%, но это все ещё не нашло явного отражения в ценах непродовольственных товаров.

• Дефицит рабочей силы, что приводит к росту заработных плат. В марте рост з/п в реальном выражении составил 2.7% г/г несмотря на эффект высокой базы марта 2022, когда они прибавили 8.2% г/г.

• Рост расходов бюджета. Все 5 мес. текущего года, расходы были выше сезонной нормы и по итогам года могут превысить 31 трлн руб.

{kind=link}

👍67💯6🔥3😱1

Запись эфира по фонду «Арикапитал-Инвестхтроуз»

Друзья, вчера мы провели эфир по фонду, приуроченный к его годовщине. За год мы сильно выросли и не собираемся останавливаться на достигнутом!

А пока вы можете посмотреть запись, где Сергей Пирогов и Иван Белов рассказали, что было сделано за год и поделились планами на будущее🏆

ОПИФ рыночных финансовых инструментов «АриКапитал-ИнвестХироуз» является фондом смешанных инвестиций со сбалансированной стратегией и может покупать как акции, так и облигации, замещающие облигации. Также есть возможность использовать фьючерсы на валюту, индексы и отдельные акции, что позволяет защищать портфель акций в случае коррекции!

🖇️Кратко про фонд в цифрах:

•Объем фонда более 1.1 млрд руб.

•Доходность за год (с 1.06.2022) составила +31%

•Клиентов фонда более 700 человек

•По итогам 2022 года фонд занял первое место среди смешанных ОПИФ (на основе рейтинга InvestFunds.ru)

Ознакомиться с информацией и оставить заявку на консультацию по фонду можно по этой ссылке: https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Для обратной связи пишите Сергею Леньшину (@Sergey_Lenshin)

Друзья, вчера мы провели эфир по фонду, приуроченный к его годовщине. За год мы сильно выросли и не собираемся останавливаться на достигнутом!

А пока вы можете посмотреть запись, где Сергей Пирогов и Иван Белов рассказали, что было сделано за год и поделились планами на будущее🏆

ОПИФ рыночных финансовых инструментов «АриКапитал-ИнвестХироуз» является фондом смешанных инвестиций со сбалансированной стратегией и может покупать как акции, так и облигации, замещающие облигации. Также есть возможность использовать фьючерсы на валюту, индексы и отдельные акции, что позволяет защищать портфель акций в случае коррекции!

🖇️Кратко про фонд в цифрах:

•Объем фонда более 1.1 млрд руб.

•Доходность за год (с 1.06.2022) составила +31%

•Клиентов фонда более 700 человек

•По итогам 2022 года фонд занял первое место среди смешанных ОПИФ (на основе рейтинга InvestFunds.ru)

Ознакомиться с информацией и оставить заявку на консультацию по фонду можно по этой ссылке: https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Для обратной связи пишите Сергею Леньшину (@Sergey_Lenshin)

YouTube

1 год макрофонду «Арикапитал-Инвестхироуз». Как вырос фонд за год?

Юбилейный эфир с Сергеем Пироговым и Иваном Беловым. Фонду "Арикапитал-Инвестхироуз" 1 год!

https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Объем фонда более 1.1 млрд руб.

Доходность за год (с 1.06.2022) составила +31%

Клиентов фонда более…

https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Объем фонда более 1.1 млрд руб.

Доходность за год (с 1.06.2022) составила +31%

Клиентов фонда более…

👍49👏8

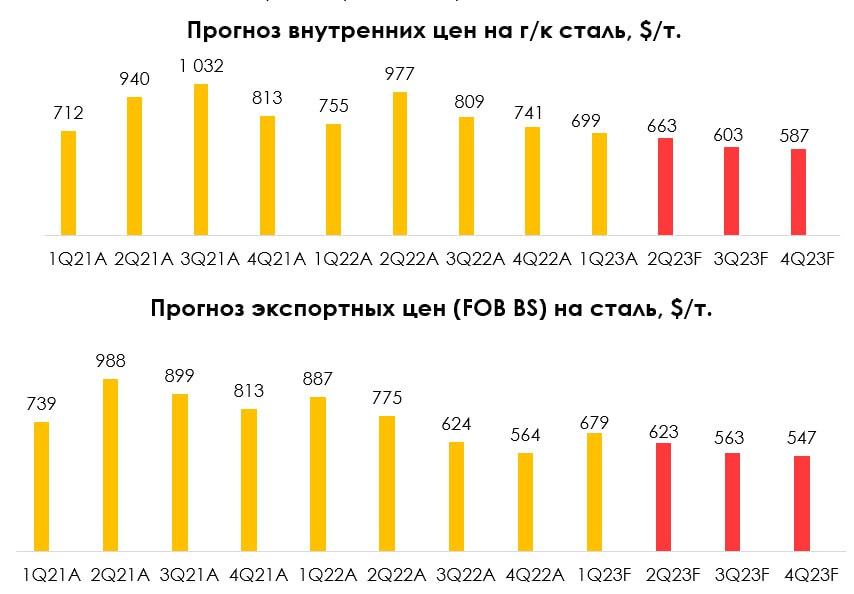

Падение цен на сталь на фоне замедления Китая

#nlmk #magn #chmf

Экономика Китая не показала ожидаемого роста после открытия. На этом фоне цены на сырье начали корректироваться. В этом посте поговорим о спросе на сталь внутри Китая, дадим актуальный взгляд цен на сталь на 2023 г. и рассмотрим перспективы акций металлургов

Китайская экономика замедляется

Производство стали в Китае за январь-апрель 2023 г. выросло на 3% г/г до 348 млн т. Эксперты отмечают замедление спроса на сталь в экономике Китая. За апрель спрос на сталь в Китае упал на 3.4% г/г по сравнению с ростом на 8.7% г/г в марте. Предварительно спрос на сталь в Китае в мае упал на 2.5% г/г. Падение спроса на сталь было вызвано замедлением экономической активности в Китае.

Открытие экономики Китая не оправдало ожиданий. Производственный индекс PMI за апрель и май показал значение ниже 50 (49.2 за апрель и 48.8 за май), в то время как рынок ждал показатель выше 50. Такие показатели показывают замедление экономики. Если посмотреть отдельно на металлургическую отрасль, то индекс PMI в мае упал до 35.2 пунктов, что представляет собой второй уровень снизу в истории. Меньшее значение (33.0) было зарегистрировано в июле 2022 г., когда рынок валился после весеннего взлета, а в Китай вновь обильно вводил ковидные локдауны.

Сейчас Китайские металлурги отмечают сильное падение заказов на всех направлениях и планируют снизить избыточную выплавку стали, чтобы поддержать сильно упавшие цены на сталь.

Мы ожидаем дальнейшую коррекцию в ценах на сталь

Цены в Китае с локального пика на уровне 700 $/т (середина марта 2023 г.) снизились до 560 $/т. Цены на г/к сталь FOB BS с локального пика на уровне 760 $/т (середина марта 2023 г.) снизились до 580-600 $/т. (конец мая) . На фоне замедления глобальных экономик, особенно в Китае, и локального перепроизводства в Китае мы ожидаем продолжения коррекции в ценах на сталь (с текущих значений ~30-50$ снижения для FOB BS и 100-150$ для внутренних цен). Наш прогноз цен на сталь за 2023 г.: 638 $/т. (-22%) для внутренних цен на г/к сталь и 603 $/т.(-15% г/г) для экспортных цен на сталь (FOB BS).

Сектор металлургии не самый перспективный в текущих условиях.

Мы не считаем сектор металлургии перспективным в текущей ситуации, когда ожидаем снижения цен на сталь как на экспортном направлении, так и на внутреннем. Кроме этого, вероятно, локальное производство стали по итогам 2023 г. снизится на 3-4% г/г до 68-69 млн т. из-за проблем в строительной отрасли.

Тем не менее, по нашей оценке, есть один металлург, который торгуется с неплохим потенциалом роста (30+%). В нашей подписке вы можете узнать на кого из большой тройки металлургов мы делаем ставку.

Марк Пальшин

Senior Analyst

@Palshinmd

#nlmk #magn #chmf

Экономика Китая не показала ожидаемого роста после открытия. На этом фоне цены на сырье начали корректироваться. В этом посте поговорим о спросе на сталь внутри Китая, дадим актуальный взгляд цен на сталь на 2023 г. и рассмотрим перспективы акций металлургов

Китайская экономика замедляется

Производство стали в Китае за январь-апрель 2023 г. выросло на 3% г/г до 348 млн т. Эксперты отмечают замедление спроса на сталь в экономике Китая. За апрель спрос на сталь в Китае упал на 3.4% г/г по сравнению с ростом на 8.7% г/г в марте. Предварительно спрос на сталь в Китае в мае упал на 2.5% г/г. Падение спроса на сталь было вызвано замедлением экономической активности в Китае.

Открытие экономики Китая не оправдало ожиданий. Производственный индекс PMI за апрель и май показал значение ниже 50 (49.2 за апрель и 48.8 за май), в то время как рынок ждал показатель выше 50. Такие показатели показывают замедление экономики. Если посмотреть отдельно на металлургическую отрасль, то индекс PMI в мае упал до 35.2 пунктов, что представляет собой второй уровень снизу в истории. Меньшее значение (33.0) было зарегистрировано в июле 2022 г., когда рынок валился после весеннего взлета, а в Китай вновь обильно вводил ковидные локдауны.

Сейчас Китайские металлурги отмечают сильное падение заказов на всех направлениях и планируют снизить избыточную выплавку стали, чтобы поддержать сильно упавшие цены на сталь.

Мы ожидаем дальнейшую коррекцию в ценах на сталь

Цены в Китае с локального пика на уровне 700 $/т (середина марта 2023 г.) снизились до 560 $/т. Цены на г/к сталь FOB BS с локального пика на уровне 760 $/т (середина марта 2023 г.) снизились до 580-600 $/т. (конец мая) . На фоне замедления глобальных экономик, особенно в Китае, и локального перепроизводства в Китае мы ожидаем продолжения коррекции в ценах на сталь (с текущих значений ~30-50$ снижения для FOB BS и 100-150$ для внутренних цен). Наш прогноз цен на сталь за 2023 г.: 638 $/т. (-22%) для внутренних цен на г/к сталь и 603 $/т.(-15% г/г) для экспортных цен на сталь (FOB BS).

Сектор металлургии не самый перспективный в текущих условиях.

Мы не считаем сектор металлургии перспективным в текущей ситуации, когда ожидаем снижения цен на сталь как на экспортном направлении, так и на внутреннем. Кроме этого, вероятно, локальное производство стали по итогам 2023 г. снизится на 3-4% г/г до 68-69 млн т. из-за проблем в строительной отрасли.

Тем не менее, по нашей оценке, есть один металлург, который торгуется с неплохим потенциалом роста (30+%). В нашей подписке вы можете узнать на кого из большой тройки металлургов мы делаем ставку.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍49🔥11🤬2

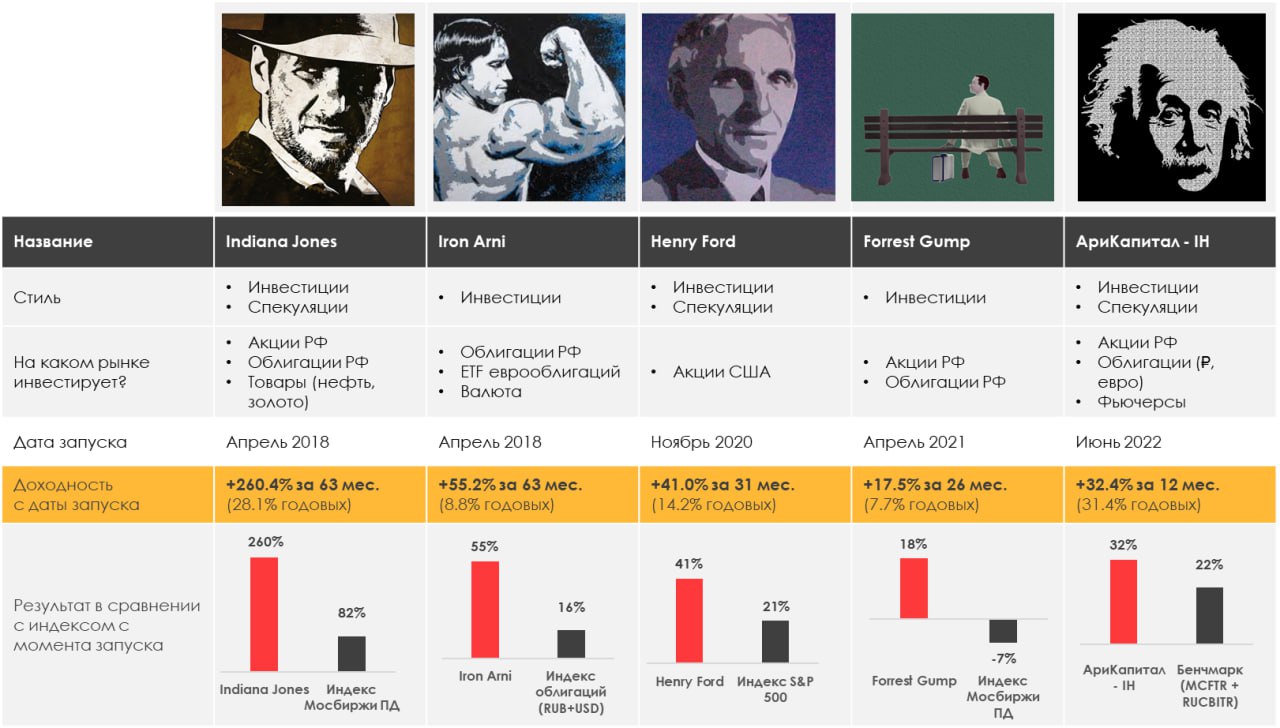

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +1.32%

> Henry Ford: +0.59%

> Iron Arny: +1.20%

> Forrest Gump RU: +1.45%

> Фонд АриКапитал IH: +1.29%

> Индекс Мосбиржи ПД: -0.42%

> Индекс S&P500: +0.39%

Портфель IJ:

За неделю портфель вырос на 1.5% при небольшом снижении индекса Мосбиржи. Такая динамика - сумма ставок на ЗО, результатов Yandex и OZON, Мосбиржи, а также шорта РУСАЛ. Черед за ставками против рынка США на следующей неделе.

Мы удовлетворены таким результатом: вторую неделю обходим индекс, переписали максимум по стратегии - значит, снова наконец-то генерим альфу.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе зафиксировали несколько лонгов в акциях Китая и американских техах, а также открыли спекулятивный шорт по NASDAQ. Продолжаем находиться в защитной экспозиции.

Портфель Iron Arny:

Портфель облигаций продолжил рост на фоне дальнейшего ослабления рубля и роста цен облигаций.

Портфель Forrest Gump RU:

На этой неделе полностью закрыли одну позицию, компания перестала быть интересна на горизонте года с учётом вышедших результатов и обновленных ожиданий по отрасли. Часть высвободившихся денег направили на покупку новой перспективной истории, которая может сыграть в случае успешного решения по корпоративному кейсу.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Чистую долю акций сократили до 20%, поскольку видим в рынке значительный риск коррекции на фоне геополитических рисков и рисков глобальной рецессии.

Ставим на ослабление рубля до уровня 83-86 руб/долл, где планируем сокращать часть ЗО.

В сегменте рублевых корпоративных облигаций участвуем в первичных размещениях облигаций до 3-х лет с расширенным спредом, где есть потенциал ценового роста.

Длинные выпуски не покупаем на фоне бюджетных рисков и растущей инфляции.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +1.32%

> Henry Ford: +0.59%

> Iron Arny: +1.20%

> Forrest Gump RU: +1.45%

> Фонд АриКапитал IH: +1.29%

> Индекс Мосбиржи ПД: -0.42%

> Индекс S&P500: +0.39%

Портфель IJ:

За неделю портфель вырос на 1.5% при небольшом снижении индекса Мосбиржи. Такая динамика - сумма ставок на ЗО, результатов Yandex и OZON, Мосбиржи, а также шорта РУСАЛ. Черед за ставками против рынка США на следующей неделе.

Мы удовлетворены таким результатом: вторую неделю обходим индекс, переписали максимум по стратегии - значит, снова наконец-то генерим альфу.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе зафиксировали несколько лонгов в акциях Китая и американских техах, а также открыли спекулятивный шорт по NASDAQ. Продолжаем находиться в защитной экспозиции.

Портфель Iron Arny:

Портфель облигаций продолжил рост на фоне дальнейшего ослабления рубля и роста цен облигаций.

Портфель Forrest Gump RU:

На этой неделе полностью закрыли одну позицию, компания перестала быть интересна на горизонте года с учётом вышедших результатов и обновленных ожиданий по отрасли. Часть высвободившихся денег направили на покупку новой перспективной истории, которая может сыграть в случае успешного решения по корпоративному кейсу.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Чистую долю акций сократили до 20%, поскольку видим в рынке значительный риск коррекции на фоне геополитических рисков и рисков глобальной рецессии.

Ставим на ослабление рубля до уровня 83-86 руб/долл, где планируем сокращать часть ЗО.

В сегменте рублевых корпоративных облигаций участвуем в первичных размещениях облигаций до 3-х лет с расширенным спредом, где есть потенциал ценового роста.

Длинные выпуски не покупаем на фоне бюджетных рисков и растущей инфляции.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍33🔥8👏1😁1

«Вот такие пироги» уже на YouTube

О чем поговорили в этом выпуске?

•Ozon вырос на ~12% - почему так вышло? На прошедшей неделе наш старший аналитик Светлана Дубровина побывала на форуме OZON, где из первых уст узнала о перспективах компании - об этом подробнее смотрите в выпуске.

• Доллар выше 82р. Ждем рост дальше? Мы с коллегами в закрытой подписке отыграли этот момент так: нашли ЗО, которые упали, и купили их с запасом прочности на случай,

если доллар ослабится

•Поговорили про VIX, где мы наблюдаем экстремально низкую волатильность. Когда это пройдет?

•Что интересного мы увидели в Системе? Дал наводку, которой вы можете воспользоваться😏

Смотрите, ставьте палец вверх и участвуйте в конкурсе под этим видео

О чем поговорили в этом выпуске?

•Ozon вырос на ~12% - почему так вышло? На прошедшей неделе наш старший аналитик Светлана Дубровина побывала на форуме OZON, где из первых уст узнала о перспективах компании - об этом подробнее смотрите в выпуске.

• Доллар выше 82р. Ждем рост дальше? Мы с коллегами в закрытой подписке отыграли этот момент так: нашли ЗО, которые упали, и купили их с запасом прочности на случай,

если доллар ослабится

•Поговорили про VIX, где мы наблюдаем экстремально низкую волатильность. Когда это пройдет?

•Что интересного мы увидели в Системе? Дал наводку, которой вы можете воспользоваться😏

Смотрите, ставьте палец вверх и участвуйте в конкурсе под этим видео

YouTube

Ралли в OZON, доллар выше 82, секрет низкого VIX и идея в АФК Система - разбираемся с рынками

Личный канал Сергея Пирогова https://t.me/PirogovLive

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Подписка на аналитику Invest Heroes - https://invest-heroes.ru

Курс «Система1.0» - https://invest-heroes.ru/system…

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Подписка на аналитику Invest Heroes - https://invest-heroes.ru

Курс «Система1.0» - https://invest-heroes.ru/system…

👍81🔥3😁2

Может ли российский рынок удивить нас ростом в 2024?

#мысли_управляющего

#daily

Многие участники рынка сейчас думают о его ближайшем будущем - 2700 или 2900 по индексу будет...?

🤓 Но вообще интересно задаться вопросом о том что такое нынешний рост - вынос вверх и затем падение или рост, имеющий продолжение?

Если смотреть на уровни, то куда бы ни вырос индекс в ближайший месяц, ключевая поддержка - 2500п. по индексу Мосбиржи. Этот уровень дает почти всему рынку апсайд 20 и выше, и обычно это уровень массовой покупки. Если он не удержится, значит уже пострадал фундаментал (изменились прогнозы по прибылям ключевых акций).

С другой стороны, цели выше = 3,200 и 3,500 по индексу Мосбиржи, что соответствует Сберу по 300 и росту ряда других бумаг, плюс росту доходов нефтегаза (что реалистично на нефти $90 и сокращении дисконта за российскую нефть на горизонте 6-12 мес. от сейчас / может, пониманию, что налоги больше не растут).

📈 Пока что я считаю мы идем по сценарию коррекции и продолжения роста к 3,200 в 2024 году: Сбербанк и нефть за этот сценарий, а российский рынок акций торгуется в логике доходов компаний - инвесторы следят за отчетами, и если отчеты хорошие, то рынок растет.

Важные факторы для контроля:

1. Использует ли Правительство часть прибыли Сбербанка для пополнения бюджета? (считаем возможным, что будет добровольный взнос в конце года)

2. Какова будет судьба демпфера (на кону 1 трлн Р доходов нефтянки)? (скорее всего, да - эти доходы нефтянки сократят)

3. Будет ли бюджет наращивать дефицит (считаем, что да - по крайней мере, летом)

4. Промышленный кризис и цены на ресурсы в мире (прямо сегодня нефть снова на низах, и важно сможет ли развернуться к $80+ за лето)

5. Отсутствие экономических потрясений

ДУМАЮ, ЧТО РАЗ РЫНОК НА 80% ИЗ ФИЗЛИЦ, ВАЖНЫ ОТЧЕТЫ И НОВОСТИ - ЗНАЧИТ, ЭКОНОМИКА (цены на сырье, доллар, прибыль в отчетах)

#мысли_управляющего

#daily

Многие участники рынка сейчас думают о его ближайшем будущем - 2700 или 2900 по индексу будет...?

🤓 Но вообще интересно задаться вопросом о том что такое нынешний рост - вынос вверх и затем падение или рост, имеющий продолжение?

Если смотреть на уровни, то куда бы ни вырос индекс в ближайший месяц, ключевая поддержка - 2500п. по индексу Мосбиржи. Этот уровень дает почти всему рынку апсайд 20 и выше, и обычно это уровень массовой покупки. Если он не удержится, значит уже пострадал фундаментал (изменились прогнозы по прибылям ключевых акций).

С другой стороны, цели выше = 3,200 и 3,500 по индексу Мосбиржи, что соответствует Сберу по 300 и росту ряда других бумаг, плюс росту доходов нефтегаза (что реалистично на нефти $90 и сокращении дисконта за российскую нефть на горизонте 6-12 мес. от сейчас / может, пониманию, что налоги больше не растут).

📈 Пока что я считаю мы идем по сценарию коррекции и продолжения роста к 3,200 в 2024 году: Сбербанк и нефть за этот сценарий, а российский рынок акций торгуется в логике доходов компаний - инвесторы следят за отчетами, и если отчеты хорошие, то рынок растет.

Важные факторы для контроля:

1. Использует ли Правительство часть прибыли Сбербанка для пополнения бюджета? (считаем возможным, что будет добровольный взнос в конце года)

2. Какова будет судьба демпфера (на кону 1 трлн Р доходов нефтянки)? (скорее всего, да - эти доходы нефтянки сократят)

3. Будет ли бюджет наращивать дефицит (считаем, что да - по крайней мере, летом)

4. Промышленный кризис и цены на ресурсы в мире (прямо сегодня нефть снова на низах, и важно сможет ли развернуться к $80+ за лето)

5. Отсутствие экономических потрясений

ДУМАЮ, ЧТО РАЗ РЫНОК НА 80% ИЗ ФИЗЛИЦ, ВАЖНЫ ОТЧЕТЫ И НОВОСТИ - ЗНАЧИТ, ЭКОНОМИКА (цены на сырье, доллар, прибыль в отчетах)

{kind=link}

👍82😱2🔥1😁1

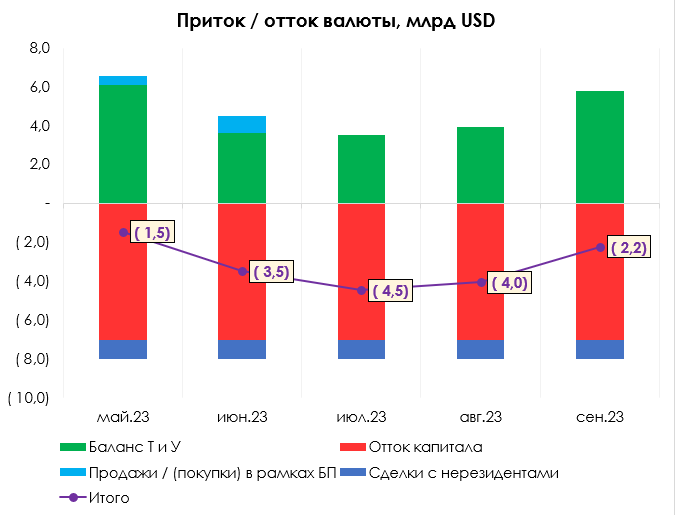

Почему рубль продолжает слабеть

#доллар

💡Наше мнение

• В конце мая курс вышел из консолидации и к настоящему дню вырос на 5% до ~84 руб. / долл. Мы считаем, что у этого есть понятные причины в виде сокращения профицита торгового баланса и в виде роста спроса на валюту со стороны населения (по сути это рост импорта услуг), в преддверии отпускного сезона.

• Мы считаем, что в следующие 4-5 мес. тренд на ослабление рубля сохранится (думаем, что увидим 85-86 руб. / долл.), т.к. мы ожидаем дальнейшего сокращения торгового профицита, а отток капитала остается стабильным. Поэтому мы не ставим против доллара на этом горизонте.

• А на ослабление рубля можно ставить через акции экспортеров, напрямую через фьючерс или замещающие облигации. Подробнее в подписке.

Что на графике

• По оценкам ЦБ, профицит баланса товаров и услуг в мае составил $6.1 млрд против $6.0 млрд в апреле и $10.1 млрд в марте. Видим, что в апреле-мае произошло сокращение из-за падения цен на газ и не-нефтегазовое сырье, а также из-за роста импорта.

• Летом мы ожидаем дальнейшее сокращение профицита, т.к. импорт будет выше из-за сезонности (период отпусков + подготовка к новому учебному году), а экспорт останется примерно на текущих значениях, что дает профицит баланса товаров и услуг $3-5 млрд в будущие 4 мес.

• Отток капитала сохраняется в среднем на уровне ~$7 млрд / мес. По оценкам ЦБ в 1 кв. 2023 отток капитала составил $21.4 млрд.

• Продажи юаней в рамках БП в июне составят около $0.9 млрд (74.6 млрд руб.). На графике отражаем их, когда известен факт.

• Покупка валюты для сделок с нерезидентами теперь ограничена $1 млрд / мес.

Для понимания

• Торговые потоки помогают определить тренд, но они не отвечают на вопрос "какой курс будет завтра или через неделю?", т.к. они не учитывают спекулятивные факторы, например закрытие валютных корсчетов российских банков в Райффайзене, спрос на валюту со стороны спекулянтов для скупки облигаций и АДР / ГДР в Евроклире и тд.

• Поэтому мы всегда предполагаем диапазон, внутри которого может двигаться курс и на ближайшие пару мес. такой диапазон для нас 80-86 руб. / долл.

Виктор Низов

Senior analyst

@LiveMirin

#доллар

💡Наше мнение

• В конце мая курс вышел из консолидации и к настоящему дню вырос на 5% до ~84 руб. / долл. Мы считаем, что у этого есть понятные причины в виде сокращения профицита торгового баланса и в виде роста спроса на валюту со стороны населения (по сути это рост импорта услуг), в преддверии отпускного сезона.

• Мы считаем, что в следующие 4-5 мес. тренд на ослабление рубля сохранится (думаем, что увидим 85-86 руб. / долл.), т.к. мы ожидаем дальнейшего сокращения торгового профицита, а отток капитала остается стабильным. Поэтому мы не ставим против доллара на этом горизонте.

• А на ослабление рубля можно ставить через акции экспортеров, напрямую через фьючерс или замещающие облигации. Подробнее в подписке.

Что на графике

• По оценкам ЦБ, профицит баланса товаров и услуг в мае составил $6.1 млрд против $6.0 млрд в апреле и $10.1 млрд в марте. Видим, что в апреле-мае произошло сокращение из-за падения цен на газ и не-нефтегазовое сырье, а также из-за роста импорта.

• Летом мы ожидаем дальнейшее сокращение профицита, т.к. импорт будет выше из-за сезонности (период отпусков + подготовка к новому учебному году), а экспорт останется примерно на текущих значениях, что дает профицит баланса товаров и услуг $3-5 млрд в будущие 4 мес.

• Отток капитала сохраняется в среднем на уровне ~$7 млрд / мес. По оценкам ЦБ в 1 кв. 2023 отток капитала составил $21.4 млрд.

• Продажи юаней в рамках БП в июне составят около $0.9 млрд (74.6 млрд руб.). На графике отражаем их, когда известен факт.

• Покупка валюты для сделок с нерезидентами теперь ограничена $1 млрд / мес.

Для понимания

• Торговые потоки помогают определить тренд, но они не отвечают на вопрос "какой курс будет завтра или через неделю?", т.к. они не учитывают спекулятивные факторы, например закрытие валютных корсчетов российских банков в Райффайзене, спрос на валюту со стороны спекулянтов для скупки облигаций и АДР / ГДР в Евроклире и тд.

• Поэтому мы всегда предполагаем диапазон, внутри которого может двигаться курс и на ближайшие пару мес. такой диапазон для нас 80-86 руб. / долл.

Виктор Низов

Senior analyst

@LiveMirin

{kind=link}

👍81🔥4

Strategy Day 15 июня — онлайн-конференция от команды Invest Heroes

Друзья, 15 июня в 19:30 пройдет Strategy Day - ежеквартальное мероприятие от команды IH

Каждый квартал мы проводим Strategy Day, чтобы вы могли заглянуть на 3-6 мес. вперед и понять, что ожидать на рынках.

Согласно нашему подходу, который не раз нам помогал обогнать рынок, именно раз в несколько месяцев нужно менять % соотношение активов в портфеле и акценты по секторам. День стратегии - это готовый набор решений и конкретных идей для этого.

📌Как будет проходить День стратегии?

-Формат - онлайн трансляция на YouTube

-Начало: 15 июня в 19:30 по мск (длительность ~3 часа)

-Спикеры: Сергей Пирогов - CEO, Александр Сайганов - руководитель отдела аналитики, Виктор Низов - аналитик на рынке облигаций, Светлана Дубровина - старший аналитик на рынке РФ, Дмитрий Новичков - старший аналитик на рынке США

Тарифы:

Клиенты аналитического сервиса с функцией вебинары - бесплатно

Клиенты аналитического сервиса без функции вебинары - 2100р - скидка 30%

Без аналитической подписки - 3000р

С программой вы можете ознакомиться по ссылке

📲Ссылка на эфир придет вам в день мероприятия. После мы предоставим каждому участнику запись и материалы, которые были использованы во время Strategy Day

Друзья, 15 июня в 19:30 пройдет Strategy Day - ежеквартальное мероприятие от команды IH

Каждый квартал мы проводим Strategy Day, чтобы вы могли заглянуть на 3-6 мес. вперед и понять, что ожидать на рынках.

Согласно нашему подходу, который не раз нам помогал обогнать рынок, именно раз в несколько месяцев нужно менять % соотношение активов в портфеле и акценты по секторам. День стратегии - это готовый набор решений и конкретных идей для этого.

📌Как будет проходить День стратегии?

-Формат - онлайн трансляция на YouTube

-Начало: 15 июня в 19:30 по мск (длительность ~3 часа)

-Спикеры: Сергей Пирогов - CEO, Александр Сайганов - руководитель отдела аналитики, Виктор Низов - аналитик на рынке облигаций, Светлана Дубровина - старший аналитик на рынке РФ, Дмитрий Новичков - старший аналитик на рынке США

Тарифы:

Клиенты аналитического сервиса с функцией вебинары - бесплатно

Клиенты аналитического сервиса без функции вебинары - 2100р - скидка 30%

Без аналитической подписки - 3000р

С программой вы можете ознакомиться по ссылке

📲Ссылка на эфир придет вам в день мероприятия. После мы предоставим каждому участнику запись и материалы, которые были использованы во время Strategy Day

invest-heroes.ru

Strategy Day Summer | Invest Heroes

Приглашаем вас на нашу ежеквартальную страт. сессию — день стратегии INVEST HEROES.

👍26🔥5

Экспортеры, которые в опасной точке

#мысли_управляющего

#timestamp

#daily

Наблюдаю за ценами на сырье, и там все хуже, чем с искусственным интеллектом: медь, сталь, удобрения падают.

- сталь 🤔

- пром металлы 🤬

- удобрения 😤

В этой связи, конечно, курс доллара выручал #GMKN, #NLMK, #PHOR, но сейчас по моим прикидкам мы +- вышли на локальные разворотные точки. Если ещё и рубль укрепится, то точно будет больно.

Посмотрим, что будет дальше

#мысли_управляющего

#timestamp

#daily

Наблюдаю за ценами на сырье, и там все хуже, чем с искусственным интеллектом: медь, сталь, удобрения падают.

- сталь 🤔

- пром металлы 🤬

- удобрения 😤

В этой связи, конечно, курс доллара выручал #GMKN, #NLMK, #PHOR, но сейчас по моим прикидкам мы +- вышли на локальные разворотные точки. Если ещё и рубль укрепится, то точно будет больно.

Посмотрим, что будет дальше

{kind=link}

👍28🤔10🔥1😁1

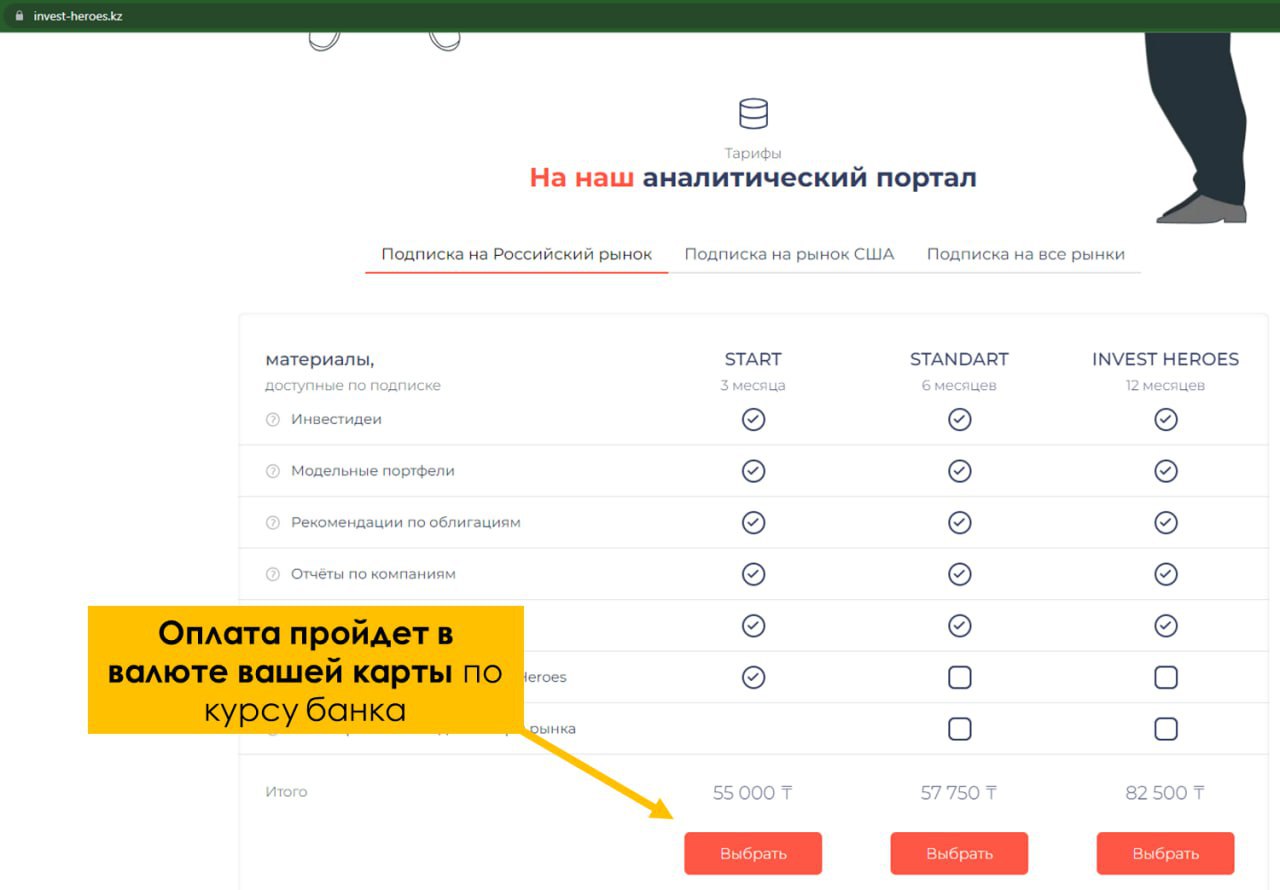

Хотите инвестировать в валюте, но опасаетесь кризиса и рисков?

Мы запустили возможность оплаты с зарубежных карт, и даём скидку 15% по промокоду WELCOME (он действует 5 дней при оплате с иностранной карты). Оплатить подписку с зарубежной карты можно здесь.

У нас есть работающий продукт, аналогичный подписке на российский рынок. С ноября 2022 года наша стратегия в плюсе на 40.3%, несмотря на серьезный спад на американском, европейском и китайском рынках акций (S&P за этот же период дал +24.9%).

Команда из 5 аналитиков и управляющих работает над стратегией США и покрывает более 70 американских компаний. Мы используем комплексный подход: формируем макро понимание экономики и действий регуляторов и государств, затем ищем выигрывающие от этих трендов индустрии и выбираем внутри них лучших игроков.

Кстати, стратегия год назад перешла на новую безопасную инфраструктуру с доступом к более широкому спектру инструментов и с тех пор ускорила разрыв с индексом S&P, сделав +29% за 4 месяца на падающем рынке (и затем перейдя в защитный режим до начала рецессии в США).

В одном только российском рынке держать все активы опасно из-за высокой нестабильности. Но и с выходом на зарубежные рынки проблема: многие опасаются торговать через СПБ Биржу из-за рисков заморозки активов. Мы эту проблему для себя и клиентов подписки решили: перешли на инфраструктуру, которая нормально работает с российскими паспортами.

На построение и улучшение моделей по глобальным компаниям у нашей команды ушли сотни рабочих дней, и нашу точность признала даже мировая площадка Refinitiv, публикующая наши исследования с 2019 года. На основании этой аналитики и 10 лет опыта управляющего нам удается делать такой результат.

Присоединяйтесь к нашей аналитике на США, открывайте портфель на инфраструктуре, которой мы доверяем и получайте долларовую доходность на свой капитал!

То есть вместо 10 тысяч долларов в год за среднюю инвестбанковскую подписку вы сможете за меньше 1500 рублей в месяц получить качественный продукт, который помогает увеличивать долларовые активы.

Мы делаем большие скидки каждый год. Но до следующей скидки ваши активы в долларах могут значительно сократиться на таком волатильном рынке.

В продукте США есть все то же, что в РФ:

- активная стратегия

- стратегия с пополнением

- отчёты, оценки и прогнозы по 60+ компаниям из США, Европы и Китая

- бот с поддержкой, где Вам отвечают наши управляющие и аналитики

Посмотреть список покрытия и интерфейс портала можно ЗДЕСЬ

P.S. напоминаем, что на РФ рынке за последние 12 мес наша стратегия заработала +52%, несмотря на беспрецедентную волатильность и неопределенность (рынок +33% за этот же период).

Присоединяйтесь

Мы запустили возможность оплаты с зарубежных карт, и даём скидку 15% по промокоду WELCOME (он действует 5 дней при оплате с иностранной карты). Оплатить подписку с зарубежной карты можно здесь.

У нас есть работающий продукт, аналогичный подписке на российский рынок. С ноября 2022 года наша стратегия в плюсе на 40.3%, несмотря на серьезный спад на американском, европейском и китайском рынках акций (S&P за этот же период дал +24.9%).

Команда из 5 аналитиков и управляющих работает над стратегией США и покрывает более 70 американских компаний. Мы используем комплексный подход: формируем макро понимание экономики и действий регуляторов и государств, затем ищем выигрывающие от этих трендов индустрии и выбираем внутри них лучших игроков.

Кстати, стратегия год назад перешла на новую безопасную инфраструктуру с доступом к более широкому спектру инструментов и с тех пор ускорила разрыв с индексом S&P, сделав +29% за 4 месяца на падающем рынке (и затем перейдя в защитный режим до начала рецессии в США).

В одном только российском рынке держать все активы опасно из-за высокой нестабильности. Но и с выходом на зарубежные рынки проблема: многие опасаются торговать через СПБ Биржу из-за рисков заморозки активов. Мы эту проблему для себя и клиентов подписки решили: перешли на инфраструктуру, которая нормально работает с российскими паспортами.

На построение и улучшение моделей по глобальным компаниям у нашей команды ушли сотни рабочих дней, и нашу точность признала даже мировая площадка Refinitiv, публикующая наши исследования с 2019 года. На основании этой аналитики и 10 лет опыта управляющего нам удается делать такой результат.

Присоединяйтесь к нашей аналитике на США, открывайте портфель на инфраструктуре, которой мы доверяем и получайте долларовую доходность на свой капитал!

То есть вместо 10 тысяч долларов в год за среднюю инвестбанковскую подписку вы сможете за меньше 1500 рублей в месяц получить качественный продукт, который помогает увеличивать долларовые активы.

Мы делаем большие скидки каждый год. Но до следующей скидки ваши активы в долларах могут значительно сократиться на таком волатильном рынке.

В продукте США есть все то же, что в РФ:

- активная стратегия

- стратегия с пополнением

- отчёты, оценки и прогнозы по 60+ компаниям из США, Европы и Китая

- бот с поддержкой, где Вам отвечают наши управляющие и аналитики

Посмотреть список покрытия и интерфейс портала можно ЗДЕСЬ

P.S. напоминаем, что на РФ рынке за последние 12 мес наша стратегия заработала +52%, несмотря на беспрецедентную волатильность и неопределенность (рынок +33% за этот же период).

Присоединяйтесь

{kind=link}

👍27🔥8😁3

Возросшие риски в акциях Полиметалла

#POLY

Недавно компания сообщила об отставке ключевого руководства в российском подразделении АО Полиметалл, а также прекратила предоставление услуг между Казахскими и Российскими активами. Это говорит нам о том, что компания заинтересована в продаже российских активов (ранее представленный план предполагал разделение на две компании) после редомициляции. В связи с этим мы считаем, что владеть акциями Полиметалла опасно.

Вероятная продажа Российских активов после редомициляции

В настоящий момент компания рассматривает все доступные опции по продаже российского бизнеса.

Напомним, Polymetal занимается переездом с Острова Джерси в Казахстан (дружественную России юрисдикцию), где у компании находится часть бизнеса (~35% EBITDA).

Следующим шагом компания обозначала разделение российского и казахстанского бизнеса. Но теперь вероятнее всего российские активы будут проданы (в настоящий момент иностранные активы недружественных нерезидентов по указу должны продаваться с дисконтом 50%, но переезд в Казахстан вероятно позволит сократить этот дисконт). Соответственно, это серьезно повышает риски владения акциями компании на Мосбирже: непонятно, что будет с российским листингом.

В самом негативном сценарии может быть делистинг. Или могут дать перевести акции в Казахстан на AIX (как делала Русагро). Перевод акций достаточно трудоемкий процесс (нужно открывать иностранный счет или счет в КЗ, также платить комиссию за перевод). Кроме этого, вероятно, на Казахской бирже будет низкая ликвидность, поэтому продать акцию в РФ легче.

В самом позитивном сценарии (по аналогии с тем, что инвесторы ждут от Яндекса) российский бизнес после разделения выведут на IPO и будет конвертация иностранных акций Полиметалла на Мосбирже в акции российской структуры. Но мы считаем такой исход маловероятным и даже в таком случае иностранные акции Полиметалла могут оказаться под давлением (инвесторам как правило легче продать бумаги, чем платить комиссии за перевод).

Высокая вероятность дальнейшей коррекции в акциях Полиметалла

Как итог: при всех этих сценариях мы считаем, что бумаги на Мосбирже будут продавать, чтобы избежать ненужного юридического риска и трудностей с возможным переводом бумаг. Поэтому удерживать акции Полиметалла на Мосбирже считаем неразумным и опасным.

Марк Пальшин

Senior Analyst

@Palshinmd

#POLY

Недавно компания сообщила об отставке ключевого руководства в российском подразделении АО Полиметалл, а также прекратила предоставление услуг между Казахскими и Российскими активами. Это говорит нам о том, что компания заинтересована в продаже российских активов (ранее представленный план предполагал разделение на две компании) после редомициляции. В связи с этим мы считаем, что владеть акциями Полиметалла опасно.

Вероятная продажа Российских активов после редомициляции

В настоящий момент компания рассматривает все доступные опции по продаже российского бизнеса.

Напомним, Polymetal занимается переездом с Острова Джерси в Казахстан (дружественную России юрисдикцию), где у компании находится часть бизнеса (~35% EBITDA).

Следующим шагом компания обозначала разделение российского и казахстанского бизнеса. Но теперь вероятнее всего российские активы будут проданы (в настоящий момент иностранные активы недружественных нерезидентов по указу должны продаваться с дисконтом 50%, но переезд в Казахстан вероятно позволит сократить этот дисконт). Соответственно, это серьезно повышает риски владения акциями компании на Мосбирже: непонятно, что будет с российским листингом.

В самом негативном сценарии может быть делистинг. Или могут дать перевести акции в Казахстан на AIX (как делала Русагро). Перевод акций достаточно трудоемкий процесс (нужно открывать иностранный счет или счет в КЗ, также платить комиссию за перевод). Кроме этого, вероятно, на Казахской бирже будет низкая ликвидность, поэтому продать акцию в РФ легче.

В самом позитивном сценарии (по аналогии с тем, что инвесторы ждут от Яндекса) российский бизнес после разделения выведут на IPO и будет конвертация иностранных акций Полиметалла на Мосбирже в акции российской структуры. Но мы считаем такой исход маловероятным и даже в таком случае иностранные акции Полиметалла могут оказаться под давлением (инвесторам как правило легче продать бумаги, чем платить комиссии за перевод).

Высокая вероятность дальнейшей коррекции в акциях Полиметалла

Как итог: при всех этих сценариях мы считаем, что бумаги на Мосбирже будут продавать, чтобы избежать ненужного юридического риска и трудностей с возможным переводом бумаг. Поэтому удерживать акции Полиметалла на Мосбирже считаем неразумным и опасным.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍86🤯8🔥4😱1

Strategy Day уже сегодня!

Уважаемые подписчики, сегодня пройдет Strategy Day в 19:30 (мск)

Strategy Day – это большое онлайн-мероприятие, где мы всей командой рассказываем клиентам и всем желающим о том, что, на наш взгляд, ожидать на рынках в ближайшие 3-6 мес.

📌Как будет проходить День стратегии?

• Формат - онлайн трансляция на YouTube

• Начало: 15 июня в 19:30 по мск (длительность ~3 часа)

•Спикеры: Сергей Пирогов - CEO, Александр Сайганов - руководитель отдела аналитики, Виктор Низов - аналитик на рынке облигаций, Светлана Дубровина - старший аналитик на рынке РФ, Дмитрий Новичков - старший аналитик на рынке США

Цена участия:

•Клиенты с опцией «вебинары» - бесплатно

•Клиенты без опции «вебинары» = 2100р

•Без аналитической подписки - 3000р

Оплатить по ссылке https://invest-heroes.ru/strategy-day-summer-23

После онлайн-конференции мы направим вам запись и все материалы, которые были использованы во время эфира.

До встречи!

Уважаемые подписчики, сегодня пройдет Strategy Day в 19:30 (мск)

Strategy Day – это большое онлайн-мероприятие, где мы всей командой рассказываем клиентам и всем желающим о том, что, на наш взгляд, ожидать на рынках в ближайшие 3-6 мес.

📌Как будет проходить День стратегии?

• Формат - онлайн трансляция на YouTube

• Начало: 15 июня в 19:30 по мск (длительность ~3 часа)

•Спикеры: Сергей Пирогов - CEO, Александр Сайганов - руководитель отдела аналитики, Виктор Низов - аналитик на рынке облигаций, Светлана Дубровина - старший аналитик на рынке РФ, Дмитрий Новичков - старший аналитик на рынке США

Цена участия:

•Клиенты с опцией «вебинары» - бесплатно

•Клиенты без опции «вебинары» = 2100р

•Без аналитической подписки - 3000р

Оплатить по ссылке https://invest-heroes.ru/strategy-day-summer-23

После онлайн-конференции мы направим вам запись и все материалы, которые были использованы во время эфира.

До встречи!

{kind=link}

👍11🔥11