#conference_call #MAGN

MMK: Conference Call

Всем привет! На связи Алексей💪🏻

Сегодня вышли финансовые результаты ММК за 1 квартал

Свободный денежный поток вырос на 8,8% кв/кв и составил $260 млн, и менеджмент решил выплатить все 100% FCF, что составит 1,488 руб. на акцию, обеспечивая квартальную див. доходность ~ 3,4%. Выглядит как неплохая дивидендная история!

Менеджмент также провел телефонную конференцию, к которой я подключился и узнал детали о перспективах ММК во втором квартале 2019 года.

MMK: Conference Call

Всем привет! На связи Алексей💪🏻

Сегодня вышли финансовые результаты ММК за 1 квартал

Свободный денежный поток вырос на 8,8% кв/кв и составил $260 млн, и менеджмент решил выплатить все 100% FCF, что составит 1,488 руб. на акцию, обеспечивая квартальную див. доходность ~ 3,4%. Выглядит как неплохая дивидендная история!

Менеджмент также провел телефонную конференцию, к которой я подключился и узнал детали о перспективах ММК во втором квартале 2019 года.

{kind=link}

#металлурги #NLMK #CHMF #MAGN

ПОЧЕМУ АКЦИИ СТАЛЕВАРОВ УДВОИЛИСЬ?

Со времен наступления локдаунов в апреле 2020 года наши сталевары (ММК, Северсталь и НЛМК) удвоились. Этому послужили высокие цены на стальную продукцию на фоне восстановления мировых экономик. Экспортные цены на сталь штурмуют максимумы и приблизились к отметке 965 $ за тонну на г/к сталь.

Мы с подписчиками уже заработали и продолжаем зарабатывать на акциях металлургов в рамках нашего сервиса. В конце марта этого года мы открыли инвест идею по Северстали, доходность которой к текущим ценам составила около 28%. У многих читателей возникает вопрос, стоит ли держать металлургов дальше или фиксировать прибыль. Мы по-прежнему считаем, что нужно держать данный сектор в портфеле.

В этом посте расскажем о:

👉Текущих ценах на сталь и нашем прогнозе на них

👉Антимонопольном разбирательстве ФАС

👉Возможном повышении налогов

ПОСТ

ПОЧЕМУ АКЦИИ СТАЛЕВАРОВ УДВОИЛИСЬ?

Со времен наступления локдаунов в апреле 2020 года наши сталевары (ММК, Северсталь и НЛМК) удвоились. Этому послужили высокие цены на стальную продукцию на фоне восстановления мировых экономик. Экспортные цены на сталь штурмуют максимумы и приблизились к отметке 965 $ за тонну на г/к сталь.

Мы с подписчиками уже заработали и продолжаем зарабатывать на акциях металлургов в рамках нашего сервиса. В конце марта этого года мы открыли инвест идею по Северстали, доходность которой к текущим ценам составила около 28%. У многих читателей возникает вопрос, стоит ли держать металлургов дальше или фиксировать прибыль. Мы по-прежнему считаем, что нужно держать данный сектор в портфеле.

В этом посте расскажем о:

👉Текущих ценах на сталь и нашем прогнозе на них

👉Антимонопольном разбирательстве ФАС

👉Возможном повышении налогов

ПОСТ

{kind=link}

#Металлурги #CHMF #MAGN #NLMK

ПОЧЕМУ МЫ ЗАФИКСИРОВАЛИ ПРИБЫЛЬ В МЕТАЛЛУРГАХ

В предыдущем посте про сталеваров мы говорили о позитивном взгляде на этот сектор и считали, что сверхприбыль металлургов пойдет на инвестиции, а не будет забираться государством. Однако, в конце июня вышли новости о том, что с 1 августа по 31 декабря будут введены комбинированные пошлины на черные металлы (15% + специфическая пошлина).

На этом фоне мы зафиксировали прибыль в сталеварах. Тем не менее, в секторе сырья остаются перспективные компании с хорошими апсайдами. Про эти компании вы можете узнать в нашей подписке.

В этом посте расскажем:

👉О ситуации на рынке стали и наших прогнозах цены на сталь;

👉Об экспортных пошлинах;

👉Держим ли мы акции сектора в портфеле (спойлер: мы зафиксировали прибыль)

ПОСТ

Junior Analyst

Марк Пальшин

@Palshinmd

ПОЧЕМУ МЫ ЗАФИКСИРОВАЛИ ПРИБЫЛЬ В МЕТАЛЛУРГАХ

В предыдущем посте про сталеваров мы говорили о позитивном взгляде на этот сектор и считали, что сверхприбыль металлургов пойдет на инвестиции, а не будет забираться государством. Однако, в конце июня вышли новости о том, что с 1 августа по 31 декабря будут введены комбинированные пошлины на черные металлы (15% + специфическая пошлина).

На этом фоне мы зафиксировали прибыль в сталеварах. Тем не менее, в секторе сырья остаются перспективные компании с хорошими апсайдами. Про эти компании вы можете узнать в нашей подписке.

В этом посте расскажем:

👉О ситуации на рынке стали и наших прогнозах цены на сталь;

👉Об экспортных пошлинах;

👉Держим ли мы акции сектора в портфеле (спойлер: мы зафиксировали прибыль)

ПОСТ

Junior Analyst

Марк Пальшин

@Palshinmd

{kind=link}

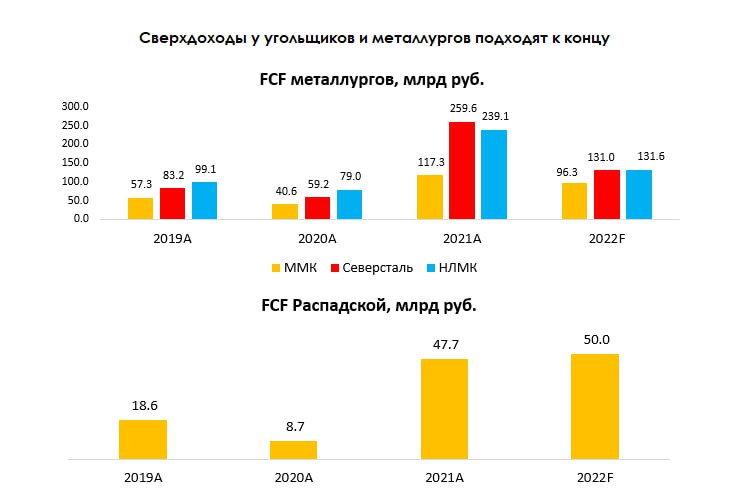

Добровольный взнос: какие компании могут заплатить? 4/4

#MAGN #CHMG #NLMK #RASP

Другие кандидаты на уплату дополнительных налогов - угольщики (средняя вероятность) и металлурги (низкая вероятность).

—Металлурги зарабатывали сверхприбыли в 2021 г., но государство уже изъяло часть доходов через пошлины и повышенный НДПИ, и в настоящий момент отрасль под давлением

В 2021 металлурги заработали сверхприбыли на фоне аномально высоких цен на сталь как на внутреннем, так и на экспортном рынке. Свободные денежные потоки компаний за этот год были выше в 3–4 раза, чем в нормальное время. В 2022 году компании также хорошо отработали, но уже не получали таких сверхприбылей, как это было в 2021 году.

Государство уже изъяло часть сверхдоходов через пошлины в 2021 году ~ по 15-22 млрд руб. на компанию за 2021 год (~10-15% от FCF за 2021 год). Кроме этого, государство также ввело повышенный НДПИ для сектора: 2.7% на жидкую сталь от стоимости сляба FOB BS, 1.5% на коксующийся уголь и 4.8% на железную руду. Повышенный НДПИ для каждой компании, по нашим оценкам, составит ~ 9-13 млрд руб. в год.

Таким образом, мы не считаем, что государство дополнительно увеличит налоговую нагрузку на металлургов, так как компании за 2021-2023 гг. заплатили существенную сумму. Кроме этого, металлурги находятся в затруднительном положении на фоне невозможности полной переориентации экспорта, предназначенного в ЕС, в другие страны, а также вероятной коррекции внутренних и экспортных цен на сталь. Вероятность дополнительных изъятий низкая.

—Угольщики с большей вероятностью могут попасть под риск дополнительных изъятий

Что касается угольщиков, то они, как и сталевары, также получали сверхприбыль на фоне высоких цен на коксующийся уголь. Мы ожидаем, что ближе к 3 кв. 2023 г. цены на уголь скорректируются до своих среднеисторических значений (~150-170 $/т.), однако сейчас мы все еще наблюдаем высокие цены на уровне 350-370 $/т. Россия, вероятно, экспортирует свой уголь с высокими скидками до 40-50%, но даже с учетом этих скидок, угольные компании все еще получают сверхприбыль, но уже не такие большие, как в 2021 и 2022 г. На фоне высоких цен на уголь свободный денежный поток в 2021 и 2022 г. у Распадской был в 3–4 раза выше среднеисторических значений. В 2023 г. мы также ожидаем сильный свободный денежный поток (37.2 млрд руб.) по отношению к 2019–2020 гг.

В 2022 г. государство ввело повышенный НДПИ на уголь (1.5%), также с начала 2023 г. оно планировало ввести экспортную пошлину, если цены реализации составят выше 150 $/т. Точных параметров пошлины нет. По последним данным экспортная пошлина могла составить 8-12 $/т. В результате этого государство изъяло у Распадской ~ 5–8 млрд руб. в 2022 г. и, вероятно, изымет ~10-13 млрд руб. в 2023 г.

На текущий момент угольные компании испытывают трудности с полной реализацией объемов своей продукции и ростом тарифа перевозки из-за загруженности Восточного направления (Азия – новый основной покупатель). Тем не менее, высокие цены реализации даже с учетом скидок должны компенсировать этот негативный эффект. Мы считаем, что вероятность дополнительных изъятий у угольных компаний – средняя.

#MAGN #CHMG #NLMK #RASP

Другие кандидаты на уплату дополнительных налогов - угольщики (средняя вероятность) и металлурги (низкая вероятность).

—Металлурги зарабатывали сверхприбыли в 2021 г., но государство уже изъяло часть доходов через пошлины и повышенный НДПИ, и в настоящий момент отрасль под давлением

В 2021 металлурги заработали сверхприбыли на фоне аномально высоких цен на сталь как на внутреннем, так и на экспортном рынке. Свободные денежные потоки компаний за этот год были выше в 3–4 раза, чем в нормальное время. В 2022 году компании также хорошо отработали, но уже не получали таких сверхприбылей, как это было в 2021 году.

Государство уже изъяло часть сверхдоходов через пошлины в 2021 году ~ по 15-22 млрд руб. на компанию за 2021 год (~10-15% от FCF за 2021 год). Кроме этого, государство также ввело повышенный НДПИ для сектора: 2.7% на жидкую сталь от стоимости сляба FOB BS, 1.5% на коксующийся уголь и 4.8% на железную руду. Повышенный НДПИ для каждой компании, по нашим оценкам, составит ~ 9-13 млрд руб. в год.

Таким образом, мы не считаем, что государство дополнительно увеличит налоговую нагрузку на металлургов, так как компании за 2021-2023 гг. заплатили существенную сумму. Кроме этого, металлурги находятся в затруднительном положении на фоне невозможности полной переориентации экспорта, предназначенного в ЕС, в другие страны, а также вероятной коррекции внутренних и экспортных цен на сталь. Вероятность дополнительных изъятий низкая.

—Угольщики с большей вероятностью могут попасть под риск дополнительных изъятий

Что касается угольщиков, то они, как и сталевары, также получали сверхприбыль на фоне высоких цен на коксующийся уголь. Мы ожидаем, что ближе к 3 кв. 2023 г. цены на уголь скорректируются до своих среднеисторических значений (~150-170 $/т.), однако сейчас мы все еще наблюдаем высокие цены на уровне 350-370 $/т. Россия, вероятно, экспортирует свой уголь с высокими скидками до 40-50%, но даже с учетом этих скидок, угольные компании все еще получают сверхприбыль, но уже не такие большие, как в 2021 и 2022 г. На фоне высоких цен на уголь свободный денежный поток в 2021 и 2022 г. у Распадской был в 3–4 раза выше среднеисторических значений. В 2023 г. мы также ожидаем сильный свободный денежный поток (37.2 млрд руб.) по отношению к 2019–2020 гг.

В 2022 г. государство ввело повышенный НДПИ на уголь (1.5%), также с начала 2023 г. оно планировало ввести экспортную пошлину, если цены реализации составят выше 150 $/т. Точных параметров пошлины нет. По последним данным экспортная пошлина могла составить 8-12 $/т. В результате этого государство изъяло у Распадской ~ 5–8 млрд руб. в 2022 г. и, вероятно, изымет ~10-13 млрд руб. в 2023 г.

На текущий момент угольные компании испытывают трудности с полной реализацией объемов своей продукции и ростом тарифа перевозки из-за загруженности Восточного направления (Азия – новый основной покупатель). Тем не менее, высокие цены реализации даже с учетом скидок должны компенсировать этот негативный эффект. Мы считаем, что вероятность дополнительных изъятий у угольных компаний – средняя.

{kind=link}

👍45🔥8🤔1

Daily: идем чисто по баксу

#мысли_управляющего

#daily

Российский рынок пока не готов бояться геополитических рисков: увидев, что пока столкновения на Украине пока больше похожу на тактические, он вернулся к своей любимой игре - следовать за долларом

Только посмотрите, как IMOEX ходит за баксом (см. иллюстрацию)

Что это сообщает нам? - впереди рынка должны оказаться экспортеры, у которых нет внутренних проблем (проблемы у #RUAL, #GMKN, #ALRS), т.е. в первую очередь #MAGN, #SGZH, #POLY, #MTLR.

Также нормально будет чувствовать себя нефтянка (раз там дивиденды, покупают Лукойл, Татнефть... Роснефть пока слабовато).

С другой стороны, как только IMOEX перепишет максимум, снова начинается зона продаж, и я бы не расслаблялся.

Интереса в рынок до конца месяца добавят решения по дивидендам в Мосэнерго (растет сегодня без новостей), ОГК-2, ТГК-1 и отчет Тинькова (думаем, будет хорошим).

В целом, в такой ситуации мне больше нравится расти на долларе, чем на акциях (в акциях риски выше), что я и сделал - поставил 50% портфеля на бакс, а 35-45% чистый лонг в акциях. В итоге расту хорошо, но риски ниже.

Можем и 82+ по бакинскому же нарисовать...

FOLLOW THE GREENBUCK

#мысли_управляющего

#daily

Российский рынок пока не готов бояться геополитических рисков: увидев, что пока столкновения на Украине пока больше похожу на тактические, он вернулся к своей любимой игре - следовать за долларом

Только посмотрите, как IMOEX ходит за баксом (см. иллюстрацию)

Что это сообщает нам? - впереди рынка должны оказаться экспортеры, у которых нет внутренних проблем (проблемы у #RUAL, #GMKN, #ALRS), т.е. в первую очередь #MAGN, #SGZH, #POLY, #MTLR.

Также нормально будет чувствовать себя нефтянка (раз там дивиденды, покупают Лукойл, Татнефть... Роснефть пока слабовато).

С другой стороны, как только IMOEX перепишет максимум, снова начинается зона продаж, и я бы не расслаблялся.

Интереса в рынок до конца месяца добавят решения по дивидендам в Мосэнерго (растет сегодня без новостей), ОГК-2, ТГК-1 и отчет Тинькова (думаем, будет хорошим).

В целом, в такой ситуации мне больше нравится расти на долларе, чем на акциях (в акциях риски выше), что я и сделал - поставил 50% портфеля на бакс, а 35-45% чистый лонг в акциях. В итоге расту хорошо, но риски ниже.

Можем и 82+ по бакинскому же нарисовать...

FOLLOW THE GREENBUCK

{kind=link}

🔥34👍21😁4

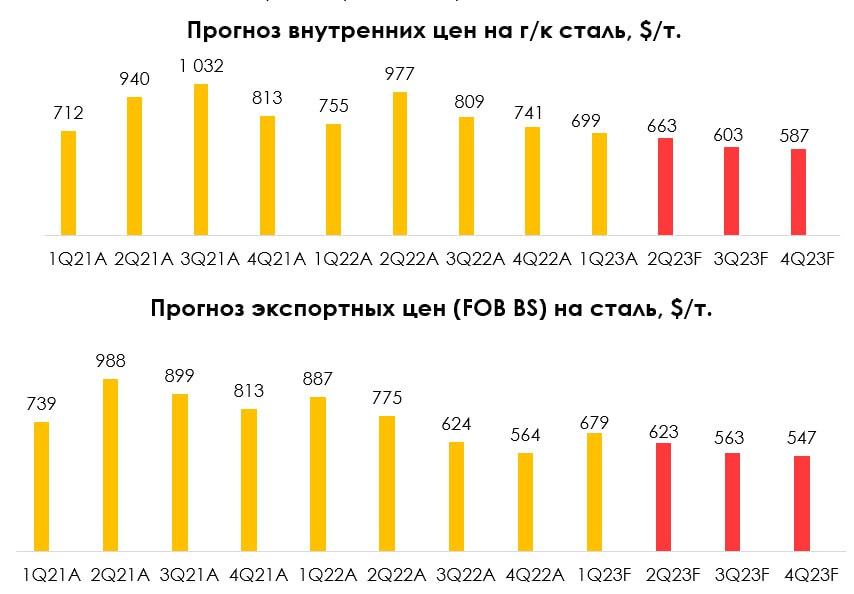

Падение цен на сталь на фоне замедления Китая

#nlmk #magn #chmf

Экономика Китая не показала ожидаемого роста после открытия. На этом фоне цены на сырье начали корректироваться. В этом посте поговорим о спросе на сталь внутри Китая, дадим актуальный взгляд цен на сталь на 2023 г. и рассмотрим перспективы акций металлургов

Китайская экономика замедляется

Производство стали в Китае за январь-апрель 2023 г. выросло на 3% г/г до 348 млн т. Эксперты отмечают замедление спроса на сталь в экономике Китая. За апрель спрос на сталь в Китае упал на 3.4% г/г по сравнению с ростом на 8.7% г/г в марте. Предварительно спрос на сталь в Китае в мае упал на 2.5% г/г. Падение спроса на сталь было вызвано замедлением экономической активности в Китае.

Открытие экономики Китая не оправдало ожиданий. Производственный индекс PMI за апрель и май показал значение ниже 50 (49.2 за апрель и 48.8 за май), в то время как рынок ждал показатель выше 50. Такие показатели показывают замедление экономики. Если посмотреть отдельно на металлургическую отрасль, то индекс PMI в мае упал до 35.2 пунктов, что представляет собой второй уровень снизу в истории. Меньшее значение (33.0) было зарегистрировано в июле 2022 г., когда рынок валился после весеннего взлета, а в Китай вновь обильно вводил ковидные локдауны.

Сейчас Китайские металлурги отмечают сильное падение заказов на всех направлениях и планируют снизить избыточную выплавку стали, чтобы поддержать сильно упавшие цены на сталь.

Мы ожидаем дальнейшую коррекцию в ценах на сталь

Цены в Китае с локального пика на уровне 700 $/т (середина марта 2023 г.) снизились до 560 $/т. Цены на г/к сталь FOB BS с локального пика на уровне 760 $/т (середина марта 2023 г.) снизились до 580-600 $/т. (конец мая) . На фоне замедления глобальных экономик, особенно в Китае, и локального перепроизводства в Китае мы ожидаем продолжения коррекции в ценах на сталь (с текущих значений ~30-50$ снижения для FOB BS и 100-150$ для внутренних цен). Наш прогноз цен на сталь за 2023 г.: 638 $/т. (-22%) для внутренних цен на г/к сталь и 603 $/т.(-15% г/г) для экспортных цен на сталь (FOB BS).

Сектор металлургии не самый перспективный в текущих условиях.

Мы не считаем сектор металлургии перспективным в текущей ситуации, когда ожидаем снижения цен на сталь как на экспортном направлении, так и на внутреннем. Кроме этого, вероятно, локальное производство стали по итогам 2023 г. снизится на 3-4% г/г до 68-69 млн т. из-за проблем в строительной отрасли.

Тем не менее, по нашей оценке, есть один металлург, который торгуется с неплохим потенциалом роста (30+%). В нашей подписке вы можете узнать на кого из большой тройки металлургов мы делаем ставку.

Марк Пальшин

Senior Analyst

@Palshinmd

#nlmk #magn #chmf

Экономика Китая не показала ожидаемого роста после открытия. На этом фоне цены на сырье начали корректироваться. В этом посте поговорим о спросе на сталь внутри Китая, дадим актуальный взгляд цен на сталь на 2023 г. и рассмотрим перспективы акций металлургов

Китайская экономика замедляется

Производство стали в Китае за январь-апрель 2023 г. выросло на 3% г/г до 348 млн т. Эксперты отмечают замедление спроса на сталь в экономике Китая. За апрель спрос на сталь в Китае упал на 3.4% г/г по сравнению с ростом на 8.7% г/г в марте. Предварительно спрос на сталь в Китае в мае упал на 2.5% г/г. Падение спроса на сталь было вызвано замедлением экономической активности в Китае.

Открытие экономики Китая не оправдало ожиданий. Производственный индекс PMI за апрель и май показал значение ниже 50 (49.2 за апрель и 48.8 за май), в то время как рынок ждал показатель выше 50. Такие показатели показывают замедление экономики. Если посмотреть отдельно на металлургическую отрасль, то индекс PMI в мае упал до 35.2 пунктов, что представляет собой второй уровень снизу в истории. Меньшее значение (33.0) было зарегистрировано в июле 2022 г., когда рынок валился после весеннего взлета, а в Китай вновь обильно вводил ковидные локдауны.

Сейчас Китайские металлурги отмечают сильное падение заказов на всех направлениях и планируют снизить избыточную выплавку стали, чтобы поддержать сильно упавшие цены на сталь.

Мы ожидаем дальнейшую коррекцию в ценах на сталь

Цены в Китае с локального пика на уровне 700 $/т (середина марта 2023 г.) снизились до 560 $/т. Цены на г/к сталь FOB BS с локального пика на уровне 760 $/т (середина марта 2023 г.) снизились до 580-600 $/т. (конец мая) . На фоне замедления глобальных экономик, особенно в Китае, и локального перепроизводства в Китае мы ожидаем продолжения коррекции в ценах на сталь (с текущих значений ~30-50$ снижения для FOB BS и 100-150$ для внутренних цен). Наш прогноз цен на сталь за 2023 г.: 638 $/т. (-22%) для внутренних цен на г/к сталь и 603 $/т.(-15% г/г) для экспортных цен на сталь (FOB BS).

Сектор металлургии не самый перспективный в текущих условиях.

Мы не считаем сектор металлургии перспективным в текущей ситуации, когда ожидаем снижения цен на сталь как на экспортном направлении, так и на внутреннем. Кроме этого, вероятно, локальное производство стали по итогам 2023 г. снизится на 3-4% г/г до 68-69 млн т. из-за проблем в строительной отрасли.

Тем не менее, по нашей оценке, есть один металлург, который торгуется с неплохим потенциалом роста (30+%). В нашей подписке вы можете узнать на кого из большой тройки металлургов мы делаем ставку.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍49🔥11🤬2

Сильные операционные результаты ММК за 3 кв. 2023 г.

#MAGN

Компания представила сильные операционные результаты за 3 кв. 2023 г. Компания отмечает стабильный спрос на свою продукцию в ближайшее время. В этом посте поговорим подробно об операционных результатах компании и дадим актуальный взгляд на компанию.

Производство и продажи стали у ММК остаются стабильными

-Производство стали сократилось на 3.0% кв/кв до 3354 тыс. т. (3231 тыс. т. в РФ и 123 тыс. т. в Турции). Продажи стали остались на уровне прошлого квартала – 3076 тыс. т. Компания ожидает сохранения стабильного спроса в ближайшее время.

-Средние цены реализации металлопродукции, по нашим прогнозам, снизились на 12.5% кв/кв до 643 $/т. (-24.7% г/г). (Компания перестала публиковать фактические цены реализации в своих операционных отчетах). Основная причина падения цен в 3 кв. 2023 г. - охлаждение спроса на сталь, особенно в Китае.

-При этом внутренние цены на сталь в рублях продолжают расти на фоне девальвации. C начала года индекс металлопроката вырос на 34%, а за месяц рост составил 8% до ~78 тыс. руб./т.

Актуальный взгляд на компанию

ММК, по нашим оценкам, наиболее интересный актив среди большой тройки (Северсталь, НЛМК, ММК) из-за его недооценки по мультипликаторам с учетом исторического дисконта (ММК исторически торгуется с более низкими мультипликаторами по отношению к Северстали и НЛМК).

Внутренние цены на сталь в рублях продолжают расти на фоне девальвации рубля. Кроме этого, сильные операционные результаты также будут поддерживать сильные финансовые результаты компании. Компания накопила огромную денежную подушку. Вероятно, в будущем (2024,2025 г.) компания сможет распределять дивиденды больше 100% свободного денежного потока из-за большой денежной позиции на балансе.

Насколько интересны акции ММК с точки зрения потенциала роста знают клиенты нашей аналитики.

Марк Пальшин

Senior Analyst

@Palshinmd

#MAGN

Компания представила сильные операционные результаты за 3 кв. 2023 г. Компания отмечает стабильный спрос на свою продукцию в ближайшее время. В этом посте поговорим подробно об операционных результатах компании и дадим актуальный взгляд на компанию.

Производство и продажи стали у ММК остаются стабильными

-Производство стали сократилось на 3.0% кв/кв до 3354 тыс. т. (3231 тыс. т. в РФ и 123 тыс. т. в Турции). Продажи стали остались на уровне прошлого квартала – 3076 тыс. т. Компания ожидает сохранения стабильного спроса в ближайшее время.

-Средние цены реализации металлопродукции, по нашим прогнозам, снизились на 12.5% кв/кв до 643 $/т. (-24.7% г/г). (Компания перестала публиковать фактические цены реализации в своих операционных отчетах). Основная причина падения цен в 3 кв. 2023 г. - охлаждение спроса на сталь, особенно в Китае.

-При этом внутренние цены на сталь в рублях продолжают расти на фоне девальвации. C начала года индекс металлопроката вырос на 34%, а за месяц рост составил 8% до ~78 тыс. руб./т.

Актуальный взгляд на компанию

ММК, по нашим оценкам, наиболее интересный актив среди большой тройки (Северсталь, НЛМК, ММК) из-за его недооценки по мультипликаторам с учетом исторического дисконта (ММК исторически торгуется с более низкими мультипликаторами по отношению к Северстали и НЛМК).

Внутренние цены на сталь в рублях продолжают расти на фоне девальвации рубля. Кроме этого, сильные операционные результаты также будут поддерживать сильные финансовые результаты компании. Компания накопила огромную денежную подушку. Вероятно, в будущем (2024,2025 г.) компания сможет распределять дивиденды больше 100% свободного денежного потока из-за большой денежной позиции на балансе.

Насколько интересны акции ММК с точки зрения потенциала роста знают клиенты нашей аналитики.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍61🤔5🔥3😁2

Разбираем, что происходит на рынке стали

#MAGN #NLMK #CHMF

По данным Bloomberg, цены на сталь в Китае упали до минимума с 2017 г. На глобальном рынке стали наблюдается негативная конъюнктура из-за слабого спроса со стороны ключевых потребителей. При этом производство стали снижается менее значительно, что может указывать на проблемы перепроизводства в отрасли.

Далее в посте рассмотрим более подробно ситуацию на рынке стали и дадим взгляд на акции российских металлургов (ММК, НЛМК и Северсталь).

— Слабый спрос на сталь обусловлен снижением активности на рынках недвижимости в различных странах и кризисом в секторе недвижимости Китая

По оценкам World Steel Association, в ближайшие несколько лет глобальный спрос на сталь будет оставаться слабым из-за высокой инфляции и высоких процентных ставок во многих странах, что приводит к замедлению активности на рынке недвижимости (доля строительного сектора в потреблении стали составила ~52% по итогам 2023 г.). Геополитическая напряженность также добавляет волатильности на рынке.

Китай является ключевым производителем и потребителем стали. На его долю приходится более 50% мирового производства и потребления. Сектор недвижимости в Китае находится в затяжном кризисе, что оказывает значительное влияние на потребление стали. В 2020-2023 гг. потребление стали в Китае снизилось на 11% с 1009 до 896 млн т. При этом производство за тот же период сократилось всего лишь на 3% с 1044 до 1011 млн т.

По мнению ряда аналитиков, спрос на сталь в Китае достиг своего пика и продолжит снижаться в среднесрочной перспективе, поскольку Китай будет отходить от модели экономического развития, основанного на инвестициях в недвижимость и инфраструктуру.

По различным оценкам, по итогам 2024 г. снижение спроса на сталь в Китае может составить до 3% и продолжить снижение в 2025 г. По прогнозу Kallanish Commodities, спрос со стороны сектора недвижимости в Китае снизится на 10% в 2024 г. Таким образом, доля строительного сектора в потреблении стали снизится до ~25% (самое низкое значение за 20 лет).

Производство стали в Китае по итогам 7М 2024 г. снизилось на 2.2% (г/г) до 614 млн т.

— В результате слабого спроса внутри страны, Китай направляет излишки дешевой стали на экспорт, что оказывает давление на глобальные цены

По итогам 7М 2024 г. Китай нарастил экспорт самыми высокими темпами с 2016 г. В результате глобальные цены на сталь снизились до уровня ниже себестоимости для ряда производителей из США и ЕС. Ряд производителей внутри Китая также работают с отрицательной рентабельностью.

Вероятно, Китай сталкивается с проблемами перепроизводства, и для сохранения баланса спроса и предложения ему необходимо устойчиво сокращать производство. Но это может быть тяжело осуществимо в условиях, когда Китай пытается поддерживать экономику и рабочие места.

Финансовые результаты сталеваров будут под давлением, при этом компании могут платить высокие дивиденды

В результате цены на сталь остаются под давлением и мы считаем, что данная тенденция сохранится в краткосрочной перспективе.

Из-за слабой конъюнктуры на рынке стали, связанной с проблемами перепроизводства и слабого спроса, финансовые результаты ММК, НЛМК и Северстали по итогам 2024 г. будут оставаться под давлением. При этом большая тройка сталеваров по итогам 2024 г. может заплатить высокие дивиденды (у компаний нет долгов; FCF yield по итогам 2024 г. может составить 14-20% в зависимости от компании).

P.S. Прогнозы по фин. результатам сталеваров и других компаний доступны в рамках нашего сервиса. Там же вы можете увидеть актуальную структуру наших портфелей.

#MAGN #NLMK #CHMF

По данным Bloomberg, цены на сталь в Китае упали до минимума с 2017 г. На глобальном рынке стали наблюдается негативная конъюнктура из-за слабого спроса со стороны ключевых потребителей. При этом производство стали снижается менее значительно, что может указывать на проблемы перепроизводства в отрасли.

Далее в посте рассмотрим более подробно ситуацию на рынке стали и дадим взгляд на акции российских металлургов (ММК, НЛМК и Северсталь).

— Слабый спрос на сталь обусловлен снижением активности на рынках недвижимости в различных странах и кризисом в секторе недвижимости Китая

По оценкам World Steel Association, в ближайшие несколько лет глобальный спрос на сталь будет оставаться слабым из-за высокой инфляции и высоких процентных ставок во многих странах, что приводит к замедлению активности на рынке недвижимости (доля строительного сектора в потреблении стали составила ~52% по итогам 2023 г.). Геополитическая напряженность также добавляет волатильности на рынке.

Китай является ключевым производителем и потребителем стали. На его долю приходится более 50% мирового производства и потребления. Сектор недвижимости в Китае находится в затяжном кризисе, что оказывает значительное влияние на потребление стали. В 2020-2023 гг. потребление стали в Китае снизилось на 11% с 1009 до 896 млн т. При этом производство за тот же период сократилось всего лишь на 3% с 1044 до 1011 млн т.

По мнению ряда аналитиков, спрос на сталь в Китае достиг своего пика и продолжит снижаться в среднесрочной перспективе, поскольку Китай будет отходить от модели экономического развития, основанного на инвестициях в недвижимость и инфраструктуру.

По различным оценкам, по итогам 2024 г. снижение спроса на сталь в Китае может составить до 3% и продолжить снижение в 2025 г. По прогнозу Kallanish Commodities, спрос со стороны сектора недвижимости в Китае снизится на 10% в 2024 г. Таким образом, доля строительного сектора в потреблении стали снизится до ~25% (самое низкое значение за 20 лет).

Производство стали в Китае по итогам 7М 2024 г. снизилось на 2.2% (г/г) до 614 млн т.

— В результате слабого спроса внутри страны, Китай направляет излишки дешевой стали на экспорт, что оказывает давление на глобальные цены

По итогам 7М 2024 г. Китай нарастил экспорт самыми высокими темпами с 2016 г. В результате глобальные цены на сталь снизились до уровня ниже себестоимости для ряда производителей из США и ЕС. Ряд производителей внутри Китая также работают с отрицательной рентабельностью.

Вероятно, Китай сталкивается с проблемами перепроизводства, и для сохранения баланса спроса и предложения ему необходимо устойчиво сокращать производство. Но это может быть тяжело осуществимо в условиях, когда Китай пытается поддерживать экономику и рабочие места.

Финансовые результаты сталеваров будут под давлением, при этом компании могут платить высокие дивиденды

В результате цены на сталь остаются под давлением и мы считаем, что данная тенденция сохранится в краткосрочной перспективе.

Из-за слабой конъюнктуры на рынке стали, связанной с проблемами перепроизводства и слабого спроса, финансовые результаты ММК, НЛМК и Северстали по итогам 2024 г. будут оставаться под давлением. При этом большая тройка сталеваров по итогам 2024 г. может заплатить высокие дивиденды (у компаний нет долгов; FCF yield по итогам 2024 г. может составить 14-20% в зависимости от компании).

P.S. Прогнозы по фин. результатам сталеваров и других компаний доступны в рамках нашего сервиса. Там же вы можете увидеть актуальную структуру наших портфелей.

{kind=link}

👍71🔥16👏5🤬4😱2

Металлурги: результаты и ожидания

#CHMF #MAGN #NLMK

Последнюю неделю акции металлургов снижаются. Компании начали публиковать слабые отчеты, а Северсталь и вовсе отменила итоговые дивиденды за 4 кв. 2024 г. В этой статье кратко поговорим о том, как обстоят дела у металлургов и каких результатов мы ждем от еще не отчитавшихся компаний, а также дадим наш взгляд на отрасль.

Северсталь

По итогам 2024 г. производство стали снизилось на 8% г/г до 10.4 млн т. Продажи металлопродукции показали незначительный рост на 1% до 10.85 млн т.

Несмотря на рост выручки до 830 млрд руб. (+14% г/г), EBITDA компании снизилась на 9% до 238 млрд руб. из-за роста операционных расходов. На фоне отрицательного FCF (-2.2 млрд руб. за 4 кв. 2024 г. против 14.4 млрд руб. за 4 кв. 2023 г.), а также высокой неопределенности на рынке cовет директоров рекомендовал не выплачивать дивиденды за 4 кв. 2024 г., что соответствует дивидендной политике компании.

Компания подтвердила свой план увеличения капитальных затрат в 2025 г. до 169 млрд руб. (против 118 млрд руб. по итогам 2024 г.). Рост капитальных затрат в совокупности с негативной конъюнктурой рынка и ростом себестоимости будут оказывать давление на FCF и дивидендные выплаты компании в текущем году.

ММК

На текущий момент компания опубликовала только операционные результаты. По итогам 2024 г. производство стали снизилось до 11.2 млн т (-14% г/г). Продажи металлопродукции также снизились до 10.6 млн т (-10% г/г).

Мы не ожидаем, что динамика финансовых результатов ММК будет отличаться от Северстали, поэтому EBITDA ММК снизится г/г по итогам 2024 г. FCF в 4 кв. 2024 г. также мог уйти в отрицательную зону, что создает риск для выплаты итоговых дивидендов.

НЛМК

Компания еще не опубликовала операционные и финансовые результаты по итогам 2024 г. Из-за более низкой информационной прозрачности, чем у других сталеваров, прогнозировать результаты НЛМК сложнее.

Предположительно у компании остается более высокая доля экспорта по сравнению с коллегами по сектору, поэтому девальвация рубля в 2П24 г. оказывала поддержку финансовым результатам. Однако на экспортных рынках, как и на внутреннем, сохраняется негативная конъюнктура из-за слабого спроса на сталь, в первую очередь со стороны Китая из-за продолжающегося кризиса в секторе недвижимости. В результате в Китае образовался профицит стали, который идет на экспорт и оказывает давление на глобальные цены (в 2024 г. Китай наращивал экспорт стали рекордными темпами с 2017 г.)

В результате мы ожидаем, что финансовые результаты НЛМК также снизятся г/г. Компания не выплачивала квартальные дивиденды. По итогам 1П24 г. FCF компании составил ~11.5 руб. на акцию. При сохранении стабильности капитальных затрат компания способна выплачивать дивиденды из FCF. Таким образом, дивидендная доходность НЛМК по итогам 2024 г. может оказаться выше, чем у ММК и Северстали.

Вывод

Внутренний рынок, как и экспортные, находится в негативной конъюнктуре. Из-за высокой ключевой ставки снижается инвестиционная активность и потребление металла в России. По мнению самих компаний, этот тренд может сохраниться в 2025 г., если ставки продолжат оставаться высокими долгое время, поэтому наш взгляд на акции сталеваров является осторожным.

Никита Куанышев

Senior Analyst

@nkuanyshev

#CHMF #MAGN #NLMK

Последнюю неделю акции металлургов снижаются. Компании начали публиковать слабые отчеты, а Северсталь и вовсе отменила итоговые дивиденды за 4 кв. 2024 г. В этой статье кратко поговорим о том, как обстоят дела у металлургов и каких результатов мы ждем от еще не отчитавшихся компаний, а также дадим наш взгляд на отрасль.

Северсталь

По итогам 2024 г. производство стали снизилось на 8% г/г до 10.4 млн т. Продажи металлопродукции показали незначительный рост на 1% до 10.85 млн т.

Несмотря на рост выручки до 830 млрд руб. (+14% г/г), EBITDA компании снизилась на 9% до 238 млрд руб. из-за роста операционных расходов. На фоне отрицательного FCF (-2.2 млрд руб. за 4 кв. 2024 г. против 14.4 млрд руб. за 4 кв. 2023 г.), а также высокой неопределенности на рынке cовет директоров рекомендовал не выплачивать дивиденды за 4 кв. 2024 г., что соответствует дивидендной политике компании.

Компания подтвердила свой план увеличения капитальных затрат в 2025 г. до 169 млрд руб. (против 118 млрд руб. по итогам 2024 г.). Рост капитальных затрат в совокупности с негативной конъюнктурой рынка и ростом себестоимости будут оказывать давление на FCF и дивидендные выплаты компании в текущем году.

ММК

На текущий момент компания опубликовала только операционные результаты. По итогам 2024 г. производство стали снизилось до 11.2 млн т (-14% г/г). Продажи металлопродукции также снизились до 10.6 млн т (-10% г/г).

Мы не ожидаем, что динамика финансовых результатов ММК будет отличаться от Северстали, поэтому EBITDA ММК снизится г/г по итогам 2024 г. FCF в 4 кв. 2024 г. также мог уйти в отрицательную зону, что создает риск для выплаты итоговых дивидендов.

НЛМК

Компания еще не опубликовала операционные и финансовые результаты по итогам 2024 г. Из-за более низкой информационной прозрачности, чем у других сталеваров, прогнозировать результаты НЛМК сложнее.

Предположительно у компании остается более высокая доля экспорта по сравнению с коллегами по сектору, поэтому девальвация рубля в 2П24 г. оказывала поддержку финансовым результатам. Однако на экспортных рынках, как и на внутреннем, сохраняется негативная конъюнктура из-за слабого спроса на сталь, в первую очередь со стороны Китая из-за продолжающегося кризиса в секторе недвижимости. В результате в Китае образовался профицит стали, который идет на экспорт и оказывает давление на глобальные цены (в 2024 г. Китай наращивал экспорт стали рекордными темпами с 2017 г.)

В результате мы ожидаем, что финансовые результаты НЛМК также снизятся г/г. Компания не выплачивала квартальные дивиденды. По итогам 1П24 г. FCF компании составил ~11.5 руб. на акцию. При сохранении стабильности капитальных затрат компания способна выплачивать дивиденды из FCF. Таким образом, дивидендная доходность НЛМК по итогам 2024 г. может оказаться выше, чем у ММК и Северстали.

Вывод

Внутренний рынок, как и экспортные, находится в негативной конъюнктуре. Из-за высокой ключевой ставки снижается инвестиционная активность и потребление металла в России. По мнению самих компаний, этот тренд может сохраниться в 2025 г., если ставки продолжат оставаться высокими долгое время, поэтому наш взгляд на акции сталеваров является осторожным.

Никита Куанышев

Senior Analyst

@nkuanyshev

{kind=link}

👍76🔥8👏3🤔3

ММК: операционные результаты за 1 кв. 2025 г. и взгляд на компанию

#MAGN

Сегодня ММК опубликовал ожидаемо слабые операционные результаты за 1 кв.

В этом посте кратко рассмотрим результаты и дадим наш взгляд на компанию, а также расскажем, какие изменения могли бы произойти с компанией в случае ослабления санкционного давления (не является нашим базовым сценарием на текущий момент).

Операционные результаты

• Производство стали снизилось на 13% г/г до 2.6 млн т

• Продажи товарной металлопродукции снизились на 11% г/г до 2.4 млн т

• Продажи премиальной продукции снизились на 4% до 1 млн т

💡Взгляд на компанию

Результаты компании находятся под давлением на фоне неблагоприятной конъюнктуры на внутреннем рынке стали (основной рынок сбыта для ММК). Высокая ключевая ставка оказывает негативный эффект на инвестиционную активность и потребление стали в России. Выплавка ММК также снизилась из-за проведения капитальных ремонтов в сортовом производстве и производстве с покрытием.

Во 2 квартале компания ожидает сезонного оживления деловой активности в России, которое поддержит спрос на металлопродукцию. При этом неблагоприятное воздействие высокой ключевой ставки на спрос сохранится.

В базовом сценарии мы ожидаем, что текущий год останется сложным для сталеваров.

💡Перспективы ММК в случае ослабления санкционного давления

Компания может быть интересна в долгосрочной перспективе в случае улучшения геополитического фона и при снижении процентных ставок, что будет способствовать восстановлению спроса на сталь на внутреннем рынке.

Исторически ММК был больше ориентирован на внутренний рынок, поэтому из-за ухудшения конъюнктуры продажи ММК оказались менее устойчивыми, чем у НЛМК и Северстали. Соответственно, ММК может стать главным бенефициаром восстановления внутреннего рынка стали.

В таком сценарии мы ожидаем рост объемов продаж ММК, что в совокупности с восстановлением внутренних цен на сталь и улучшением рентабельности, может оказать наибольшее влияние на финансовые результаты среди сталеваров. Рентабельность компании может также улучшиться за счет снижения издержек на логистику и железную руду в случае возобновления поставок из Казахстана, снижения инфляционного давления на ФОТ и т.д.

Помимо этого у компании есть потенциал для оптимизации оборотного капитала за счет ускорения оборачиваемости запасов и дебиторской задолженности (например, при ослаблении санкционного давления могут уйти трудности с платежами), что поддержит свободный денежный поток компании (база для выплаты дивидендов)

В рамках нашей подписки мы просчитали для клиентов, как изменятся оценки справедливой стоимости акций ММК и других компаний при мирном сценарии.

Никита Куанышев

Senior Analyst

@nkuanyshev

#MAGN

Сегодня ММК опубликовал ожидаемо слабые операционные результаты за 1 кв.

В этом посте кратко рассмотрим результаты и дадим наш взгляд на компанию, а также расскажем, какие изменения могли бы произойти с компанией в случае ослабления санкционного давления (не является нашим базовым сценарием на текущий момент).

Операционные результаты

• Производство стали снизилось на 13% г/г до 2.6 млн т

• Продажи товарной металлопродукции снизились на 11% г/г до 2.4 млн т

• Продажи премиальной продукции снизились на 4% до 1 млн т

💡Взгляд на компанию

Результаты компании находятся под давлением на фоне неблагоприятной конъюнктуры на внутреннем рынке стали (основной рынок сбыта для ММК). Высокая ключевая ставка оказывает негативный эффект на инвестиционную активность и потребление стали в России. Выплавка ММК также снизилась из-за проведения капитальных ремонтов в сортовом производстве и производстве с покрытием.

Во 2 квартале компания ожидает сезонного оживления деловой активности в России, которое поддержит спрос на металлопродукцию. При этом неблагоприятное воздействие высокой ключевой ставки на спрос сохранится.

В базовом сценарии мы ожидаем, что текущий год останется сложным для сталеваров.

💡Перспективы ММК в случае ослабления санкционного давления

Компания может быть интересна в долгосрочной перспективе в случае улучшения геополитического фона и при снижении процентных ставок, что будет способствовать восстановлению спроса на сталь на внутреннем рынке.

Исторически ММК был больше ориентирован на внутренний рынок, поэтому из-за ухудшения конъюнктуры продажи ММК оказались менее устойчивыми, чем у НЛМК и Северстали. Соответственно, ММК может стать главным бенефициаром восстановления внутреннего рынка стали.

В таком сценарии мы ожидаем рост объемов продаж ММК, что в совокупности с восстановлением внутренних цен на сталь и улучшением рентабельности, может оказать наибольшее влияние на финансовые результаты среди сталеваров. Рентабельность компании может также улучшиться за счет снижения издержек на логистику и железную руду в случае возобновления поставок из Казахстана, снижения инфляционного давления на ФОТ и т.д.

Помимо этого у компании есть потенциал для оптимизации оборотного капитала за счет ускорения оборачиваемости запасов и дебиторской задолженности (например, при ослаблении санкционного давления могут уйти трудности с платежами), что поддержит свободный денежный поток компании (база для выплаты дивидендов)

В рамках нашей подписки мы просчитали для клиентов, как изменятся оценки справедливой стоимости акций ММК и других компаний при мирном сценарии.

Никита Куанышев

Senior Analyst

@nkuanyshev

{kind=link}

👍47🔥8👏3🤯2🤩1

Сталевары: результаты за 2 кв. 2025 и взгляд на компании

#MAGN #CHMF

На прошлой неделе ММК и Северсталь опубликовали ожидаемо слабые операционные и финансовые результаты, которые отражают продолжающуюся негативную конъюнктуру на рынке стали. В этом посте кратко рассмотрим результаты и дадим наш взгляд на компании.

Северсталь

• Продажи стальной продукции выросли на 4% г/г до 2.8 млн т в основном за счет увеличения продаж чугуна и слябов. Продажи коммерческой стали снизились на 7% г/г до 1.1 млн т из-за падения спроса. Продажи продукции с ВДС снизились на 3% г/г до 1.4 млн т

• Выручка снизилась на 16% г/г до 185 млрд руб. из-за падения цен на металлопродукцию и увеличения доли полуфабрикатов в портфеле продаж

• EBITDA снизилась на 36% г/г до 39 млрд руб. вслед за снижением выручки и ростом производственных издержек в результате инфляции

• FCF снизился на 85% г/г до 4 млрд руб. из-за снижения EBITDA и реализации инвестиционной программы. Во 2 квартале FCF поддержало снижение оборотного капитала из-за сокращения запасов и снижения дебиторской задолженности. Без притока денежных средств из оборотного капитала FCF, как и в 1 квартале, оставался бы отрицательным

• Совет директоров рекомендовал не выплачивать дивиденды за 2 кв. 2025 г. на фоне негативной конъюнктуры на рынке стали и отрицательного FCF по итогам 1 пол. для обеспечения финансовой стабильности компании

ММК

• Продажи товарной металлопродукции снизились на 18% г/г до 2.5 млн т из-за неблагоприятной конъюнктуры и проведения капитальных ремонтов в прокатном переделе

• Выручка снизилась на 31% г/г до 155 млрд руб. из-за снижения объемов продаж и цен реализации на фоне высокой ключевой ставки и замедления деловой активности в России

• EBITDA снизилась на 56% г/г до 22 млрд руб. на фоне снижения выручки и инфляции производственных расходов

• FCF был отрицательным и составил -4 млрд руб. (против 20 млрд руб. в 2 кв. 2024 г.), отражая снижение EBITDA

• На фоне отрицательного FCF мы не ожидаем, что компания выплатит дивиденды за 1 пол. 2025 г.

Взгляд на компании

Мы неоднократно отмечали, что высокая ключевая ставка в России оказывает давление на экономическую активность, особенно в строительной отрасли и машиностроении, что сказывается на объемах металлопотребления (по оценкам Северстали, -15% г/г за 1 пол. 2025 г. ) и ценах на сталь. А укрепление рубля осложняет доступ к экспортным рынкам. При этом Северсталь отмечает, что на внутреннем рынке из-за укрепления рубля растет конкуренция со стороны Казахстана и Китая.

Снижение КС может стать фактором увеличения спроса на сталь, а ММК может стать одним из основных бенефициаров увеличения спроса, т.к. его продажи были ориентированы преимущественно на внутренний рынок (~94%).

Но по оценкам Северстали, восстановление спроса на сталь ожидается только при существенном снижении КС (до ~12%) и с определенным лагом (от 6 до 12 мес.). Поэтому мы сохраняем осторожный взгляд на ММК, т.к. неопределенность на рынке стали сохранится, как минимум до конца года. Преимуществом ММК является накопленная чистая денежная позиция (20% от капитализации), которая позволяет компании уверенней проходить текущий негативный период.

Северсталь не имеет денежной подушки, но ее продажи в натуральном выражении показывают лучшую динамику, чем у ММК. Однако на фоне текущей негативной конъюнктуры компания продолжает реализовывать амбициозную инвестиционную программу, что оказывает существенное давление на FCF и ограничивает потенциал дивидендных выплат. Поэтому на Северсталь мы также сохраняем осторожный взгляд

#MAGN #CHMF

На прошлой неделе ММК и Северсталь опубликовали ожидаемо слабые операционные и финансовые результаты, которые отражают продолжающуюся негативную конъюнктуру на рынке стали. В этом посте кратко рассмотрим результаты и дадим наш взгляд на компании.

Северсталь

• Продажи стальной продукции выросли на 4% г/г до 2.8 млн т в основном за счет увеличения продаж чугуна и слябов. Продажи коммерческой стали снизились на 7% г/г до 1.1 млн т из-за падения спроса. Продажи продукции с ВДС снизились на 3% г/г до 1.4 млн т

• Выручка снизилась на 16% г/г до 185 млрд руб. из-за падения цен на металлопродукцию и увеличения доли полуфабрикатов в портфеле продаж

• EBITDA снизилась на 36% г/г до 39 млрд руб. вслед за снижением выручки и ростом производственных издержек в результате инфляции

• FCF снизился на 85% г/г до 4 млрд руб. из-за снижения EBITDA и реализации инвестиционной программы. Во 2 квартале FCF поддержало снижение оборотного капитала из-за сокращения запасов и снижения дебиторской задолженности. Без притока денежных средств из оборотного капитала FCF, как и в 1 квартале, оставался бы отрицательным

• Совет директоров рекомендовал не выплачивать дивиденды за 2 кв. 2025 г. на фоне негативной конъюнктуры на рынке стали и отрицательного FCF по итогам 1 пол. для обеспечения финансовой стабильности компании

ММК

• Продажи товарной металлопродукции снизились на 18% г/г до 2.5 млн т из-за неблагоприятной конъюнктуры и проведения капитальных ремонтов в прокатном переделе

• Выручка снизилась на 31% г/г до 155 млрд руб. из-за снижения объемов продаж и цен реализации на фоне высокой ключевой ставки и замедления деловой активности в России

• EBITDA снизилась на 56% г/г до 22 млрд руб. на фоне снижения выручки и инфляции производственных расходов

• FCF был отрицательным и составил -4 млрд руб. (против 20 млрд руб. в 2 кв. 2024 г.), отражая снижение EBITDA

• На фоне отрицательного FCF мы не ожидаем, что компания выплатит дивиденды за 1 пол. 2025 г.

Взгляд на компании

Мы неоднократно отмечали, что высокая ключевая ставка в России оказывает давление на экономическую активность, особенно в строительной отрасли и машиностроении, что сказывается на объемах металлопотребления (по оценкам Северстали, -15% г/г за 1 пол. 2025 г. ) и ценах на сталь. А укрепление рубля осложняет доступ к экспортным рынкам. При этом Северсталь отмечает, что на внутреннем рынке из-за укрепления рубля растет конкуренция со стороны Казахстана и Китая.

Снижение КС может стать фактором увеличения спроса на сталь, а ММК может стать одним из основных бенефициаров увеличения спроса, т.к. его продажи были ориентированы преимущественно на внутренний рынок (~94%).

Но по оценкам Северстали, восстановление спроса на сталь ожидается только при существенном снижении КС (до ~12%) и с определенным лагом (от 6 до 12 мес.). Поэтому мы сохраняем осторожный взгляд на ММК, т.к. неопределенность на рынке стали сохранится, как минимум до конца года. Преимуществом ММК является накопленная чистая денежная позиция (20% от капитализации), которая позволяет компании уверенней проходить текущий негативный период.

Северсталь не имеет денежной подушки, но ее продажи в натуральном выражении показывают лучшую динамику, чем у ММК. Однако на фоне текущей негативной конъюнктуры компания продолжает реализовывать амбициозную инвестиционную программу, что оказывает существенное давление на FCF и ограничивает потенциал дивидендных выплат. Поэтому на Северсталь мы также сохраняем осторожный взгляд

{kind=link}

👍48🔥9👏1

Сталевары: результаты за 3 кв. 2025 г.

#CHMF #MAGN

На прошлой неделе ММК и Северсталь опубликовали ожидаемо слабые отчеты за 3 квартал 2025 г. В этом посте кратко рассмотрим результаты компаний и перспективы сектора.

ММК

• Выручка снизилась на 19% г/г до 151 млрд руб. преимущественно из-за снижения цен реализации на фоне высокой ключевой ставки (КС);

• EBITDA снизилась на 48% г/г до 19 млрд руб. из-за снижения выручки и инфляции издержек;

• FCF в третьем квартале был положительным благодаря сокращению оборотного капитала и составил 2 млрд руб. (+1% г/г)

Северсталь

• Выручка снизилась на 18% г/г до 179 млрд руб. из-за снижения средних цен на металлопродукцию и увеличения доли полуфабрикатов в портфеле продаж (более дешевая продукция)

• EBITDA снизилась на 45% г/г до 36 млрд руб. вслед за снижением выручки и ростом производственных издержек в результате инфляции

• FCF в третьем квартале также был поддержан сокращением оборотного капитала и составил 7 млрд руб. (-82% г/г). Компания реализует масштабную инвестпрограмму, что оказывает дополнительное негативное влияние на FCF помимо слабой конъюнктуры на рынке стали.

Взгляд на компании

Результаты сталеваров находятся под давлением из-за замедления деловой активности в России на фоне высокой КС. В 4 квартале 2025 г. российский рынок металлопродукции продолжит оставаться под давлением негативных факторов, замедляющих спрос.

Для улучшения операционных и финансовых результатов сталеваров необходимо снижение КС (ниже 13%, по оценкам Северстали), чтобы стимулировать деловую активность и потребление стали. При этом нужно учитывать отложенный характер влияния ставки на реальный сектор экономики (около 6-12 месяцев).

На последнем заседании ЦБ РФ повысил прогноз КС на 2026 г. с 12-13% до 13-15%. Таким образом, есть риск, что восстановление отрасли может затянуться и перенестись на 2027 г., поэтому мы пока осторожно смотрим на акции сталеваров.

#CHMF #MAGN

На прошлой неделе ММК и Северсталь опубликовали ожидаемо слабые отчеты за 3 квартал 2025 г. В этом посте кратко рассмотрим результаты компаний и перспективы сектора.

ММК

• Выручка снизилась на 19% г/г до 151 млрд руб. преимущественно из-за снижения цен реализации на фоне высокой ключевой ставки (КС);

• EBITDA снизилась на 48% г/г до 19 млрд руб. из-за снижения выручки и инфляции издержек;

• FCF в третьем квартале был положительным благодаря сокращению оборотного капитала и составил 2 млрд руб. (+1% г/г)

Северсталь

• Выручка снизилась на 18% г/г до 179 млрд руб. из-за снижения средних цен на металлопродукцию и увеличения доли полуфабрикатов в портфеле продаж (более дешевая продукция)

• EBITDA снизилась на 45% г/г до 36 млрд руб. вслед за снижением выручки и ростом производственных издержек в результате инфляции

• FCF в третьем квартале также был поддержан сокращением оборотного капитала и составил 7 млрд руб. (-82% г/г). Компания реализует масштабную инвестпрограмму, что оказывает дополнительное негативное влияние на FCF помимо слабой конъюнктуры на рынке стали.

Взгляд на компании

Результаты сталеваров находятся под давлением из-за замедления деловой активности в России на фоне высокой КС. В 4 квартале 2025 г. российский рынок металлопродукции продолжит оставаться под давлением негативных факторов, замедляющих спрос.

Для улучшения операционных и финансовых результатов сталеваров необходимо снижение КС (ниже 13%, по оценкам Северстали), чтобы стимулировать деловую активность и потребление стали. При этом нужно учитывать отложенный характер влияния ставки на реальный сектор экономики (около 6-12 месяцев).

На последнем заседании ЦБ РФ повысил прогноз КС на 2026 г. с 12-13% до 13-15%. Таким образом, есть риск, что восстановление отрасли может затянуться и перенестись на 2027 г., поэтому мы пока осторожно смотрим на акции сталеваров.

👍64👏3🤯3

Кризис перепроизводства в стали: какие перспективы?

#MAGN #CHMF #NLMK

Цены на сталь остаются на многолетних минимумах. Затяжной кризис в секторе недвижимости в Китае привел к снижению потребления и перепроизводству стали. А перепроизводство, в свою очередь, привело к рекордным объемам экспорта излишней китайской стали на глобальные рынки и оказало давление на мировые цены.

Производство и потребление стали в Китае находится в нисходящем тренде

После пиковых значений в 2020-2021 гг. производство и потребление стали в Китае находится в нисходящем тренде на фоне затяжного кризиса в секторе недвижимости.

На долю Китая приходится около 58% и 52% мирового производства и потребления, поэтому конъюнктура на внутреннем рынке стали является одним из определяющих факторов для мировых цен на сталь.

По данным WSA, производство стали в 2024 г. снизилось на 1.3% г/г до 1005 млн т (-5.6% к уровню 2020 г.). При этом потребление снижается более быстрыми темпами. По расчетам Energy (на основе данных таможни, NBS и CISA), потребление снизилось на 4.8% г/г до 893 млн т, что на 10.2% ниже, чем в 2021 г., когда рынок недвижимости достиг пика.

В результате профицита Китай стал наращивать экспорт излишних объемов на глобальные рынки, что оказало давление на мировые цены на сталь, т.к. внешний спрос также оставался слабым. Согласно данным китайской таможни, экспорт полуфабрикатов и готовой стали из Китая в 2024 г. достиг рекордного уровня в размере 117 млн т (+25.1% г/г).

В течение 2025 г. эти тенденции продолжились. По данным CISA, за 11М 2025 г. объем производства стали в Китае сократился на 0.5% г/г. Однако официальная статистика указывает на более существенное сокращение объемов. По данным NBS, производство стали снизилось на 3.9% г/г за 10М 2025 г. При этом чистый экспорт остается на высоких уровнях (+7% г/г). Потребление, по оценкам WSA, может снизиться на 2% по итогам 2025 г.

Способен ли Китай сократить избыточные мощности?

В марте 2026 г. должна быть опубликована стратегия развития промышленности в Китае на 2026-2030 гг. Некоторые аналитики предполагают, что Китай может ужесточить меры контроля за производством стали на фоне перепроизводства по аналогии с 2016-2017 гг., когда было сокращено более 100 млн т избыточных мощностей, что позволило нормализовать высокие объемы экспорта и поддержать глобальные цены. Однако, по оценкам WSA, решить проблему избыточных мощностей закрытием производств будет непросто, т.к. сталелитейная промышленность Китая тесно связана с экономикой страны.

Российский рынок стали исторически является профицитным

По данным Росстата, производство в 2024 г. составило 71 млн т, а потребление, по различным оценкам, было на уровне 44 млн т. Излишние объемы ранее отправлялись на экспорт, но сейчас экспортные возможности ограничены санкциями, неблагоприятной ценовой конъюнктурой на внешних рынках и крепким курсом рубля.

При этом цены на внутреннем рынке в долларовом эквиваленте торгуются со значительной премией к экспортным ценам. Сейчас премия составляет более $100 за тону против средних исторических значений в $50-60. В совокупности с крепким рублем импортная сталь становится более доступной для российских потребителей.

По оценкам Северстали, доля импорта на внутреннем рынке стали выросла с 7.6% в начале года до 9.6% в 3К 2025 г. При этом в 1К 2024 г. доля импорта была 6.3%. Вероятно, рекордные объемы экспорта стали из Китая также оказывают давление и на наш рынок стали и его сокращение могло бы поддержать объемы продаж российских сталеваров на внутреннем рынке.

Тем не менее одним из основных драйверов, который может поддержать потребление и продажи стали является низкая ключевая ставка, которая будет стимулировать деловую активность. Согласно прогнозу ЦБ РФ, в следующем году КС продолжит снижаться, но будет оставаться повышенной (13-15% при необходимых <12% для стимулирования спроса на сталь) и учитывая лаг влияния КС на реальный сектор экономики (~6-12 мес.), восстановление внутреннего рынка стали может сдвинуться на 2027 г., поэтому мы пока сохраняем осторожный взгляд на акции сталеваров.

#MAGN #CHMF #NLMK

Цены на сталь остаются на многолетних минимумах. Затяжной кризис в секторе недвижимости в Китае привел к снижению потребления и перепроизводству стали. А перепроизводство, в свою очередь, привело к рекордным объемам экспорта излишней китайской стали на глобальные рынки и оказало давление на мировые цены.

Производство и потребление стали в Китае находится в нисходящем тренде

После пиковых значений в 2020-2021 гг. производство и потребление стали в Китае находится в нисходящем тренде на фоне затяжного кризиса в секторе недвижимости.

На долю Китая приходится около 58% и 52% мирового производства и потребления, поэтому конъюнктура на внутреннем рынке стали является одним из определяющих факторов для мировых цен на сталь.

По данным WSA, производство стали в 2024 г. снизилось на 1.3% г/г до 1005 млн т (-5.6% к уровню 2020 г.). При этом потребление снижается более быстрыми темпами. По расчетам Energy (на основе данных таможни, NBS и CISA), потребление снизилось на 4.8% г/г до 893 млн т, что на 10.2% ниже, чем в 2021 г., когда рынок недвижимости достиг пика.

В результате профицита Китай стал наращивать экспорт излишних объемов на глобальные рынки, что оказало давление на мировые цены на сталь, т.к. внешний спрос также оставался слабым. Согласно данным китайской таможни, экспорт полуфабрикатов и готовой стали из Китая в 2024 г. достиг рекордного уровня в размере 117 млн т (+25.1% г/г).

В течение 2025 г. эти тенденции продолжились. По данным CISA, за 11М 2025 г. объем производства стали в Китае сократился на 0.5% г/г. Однако официальная статистика указывает на более существенное сокращение объемов. По данным NBS, производство стали снизилось на 3.9% г/г за 10М 2025 г. При этом чистый экспорт остается на высоких уровнях (+7% г/г). Потребление, по оценкам WSA, может снизиться на 2% по итогам 2025 г.

Способен ли Китай сократить избыточные мощности?

В марте 2026 г. должна быть опубликована стратегия развития промышленности в Китае на 2026-2030 гг. Некоторые аналитики предполагают, что Китай может ужесточить меры контроля за производством стали на фоне перепроизводства по аналогии с 2016-2017 гг., когда было сокращено более 100 млн т избыточных мощностей, что позволило нормализовать высокие объемы экспорта и поддержать глобальные цены. Однако, по оценкам WSA, решить проблему избыточных мощностей закрытием производств будет непросто, т.к. сталелитейная промышленность Китая тесно связана с экономикой страны.

Российский рынок стали исторически является профицитным

По данным Росстата, производство в 2024 г. составило 71 млн т, а потребление, по различным оценкам, было на уровне 44 млн т. Излишние объемы ранее отправлялись на экспорт, но сейчас экспортные возможности ограничены санкциями, неблагоприятной ценовой конъюнктурой на внешних рынках и крепким курсом рубля.

При этом цены на внутреннем рынке в долларовом эквиваленте торгуются со значительной премией к экспортным ценам. Сейчас премия составляет более $100 за тону против средних исторических значений в $50-60. В совокупности с крепким рублем импортная сталь становится более доступной для российских потребителей.

По оценкам Северстали, доля импорта на внутреннем рынке стали выросла с 7.6% в начале года до 9.6% в 3К 2025 г. При этом в 1К 2024 г. доля импорта была 6.3%. Вероятно, рекордные объемы экспорта стали из Китая также оказывают давление и на наш рынок стали и его сокращение могло бы поддержать объемы продаж российских сталеваров на внутреннем рынке.

Тем не менее одним из основных драйверов, который может поддержать потребление и продажи стали является низкая ключевая ставка, которая будет стимулировать деловую активность. Согласно прогнозу ЦБ РФ, в следующем году КС продолжит снижаться, но будет оставаться повышенной (13-15% при необходимых <12% для стимулирования спроса на сталь) и учитывая лаг влияния КС на реальный сектор экономики (~6-12 мес.), восстановление внутреннего рынка стали может сдвинуться на 2027 г., поэтому мы пока сохраняем осторожный взгляд на акции сталеваров.

👍37🔥9🤔4