#show

«ВОТ ТАКИЕ ПИРОГИ» – СВЕЖИЙ ВЫПУСК УЖЕ НА YOUTUBE

Друзья, на этой неделе рынок нас порадовал ростом, за что ему спасибо👍 Главной темой рынка были нерезиденты и расконвертация расписок, а также отчетности (#RUAL, #RASP, #TATN).

1) В сегодняшнем выпуске мы поговорим про то, что тут поменялось с нерезидентами, и почему эти новости сулят укрепление валюты.

2) Также из рынка сильно выделились 4 бумаги - #POLY, #SPBE, #POSI и #RASP (три из них были в нашем портфеле). Нам удалось на этом заработать, поэтому за последнюю неделю наш портфель дал +4.5% (+26.5% с начала года) - в новом выпуске «Пирогов», мы расскажем чем вызван такой рост, и стоит ли ждать его продолжения.

Пока мы с осторожным оптимизмом продолжаем готовиться к 15 августа, когда часть акций принудительно расконвертируют - очевидно, их начнут продавать, но у рынка было 100500 возможностей к этому подготовиться.

3) На этой неделе мы уже писали пост, про то, куда рекомендуют инвестировать так называемые большие киты, и в этом выпуске мы рассказали о том, что говорит Bridgewater - хедж-фонд, основанный Реем Далио.

4) И четвертая тема выпуска - это бюджет. В июне-июле его показатели показали ухудшение, и это дает нам кое какие подсказки.

Важно❗️Специально для наших подписчиков мы проведём прямой эфир с представителями компании Positive Technologies уже во вторник! 16 августа в 19:00 ждём вас на прямом эфире - https://youtu.be/R4ejlMBR7QY

✍️ Смотрите выпуск, ставьте палец вверх и пишите свои комментарии под видео! За самый оригинальный комментарий по итогам голосования команды IH мы подарим победителю кружку ☕️ с цитатой, которую выбрал один из членов команды IH - всего их более 10 видов:)

«ВОТ ТАКИЕ ПИРОГИ» – СВЕЖИЙ ВЫПУСК УЖЕ НА YOUTUBE

Друзья, на этой неделе рынок нас порадовал ростом, за что ему спасибо👍 Главной темой рынка были нерезиденты и расконвертация расписок, а также отчетности (#RUAL, #RASP, #TATN).

1) В сегодняшнем выпуске мы поговорим про то, что тут поменялось с нерезидентами, и почему эти новости сулят укрепление валюты.

2) Также из рынка сильно выделились 4 бумаги - #POLY, #SPBE, #POSI и #RASP (три из них были в нашем портфеле). Нам удалось на этом заработать, поэтому за последнюю неделю наш портфель дал +4.5% (+26.5% с начала года) - в новом выпуске «Пирогов», мы расскажем чем вызван такой рост, и стоит ли ждать его продолжения.

Пока мы с осторожным оптимизмом продолжаем готовиться к 15 августа, когда часть акций принудительно расконвертируют - очевидно, их начнут продавать, но у рынка было 100500 возможностей к этому подготовиться.

3) На этой неделе мы уже писали пост, про то, куда рекомендуют инвестировать так называемые большие киты, и в этом выпуске мы рассказали о том, что говорит Bridgewater - хедж-фонд, основанный Реем Далио.

4) И четвертая тема выпуска - это бюджет. В июне-июле его показатели показали ухудшение, и это дает нам кое какие подсказки.

Важно❗️Специально для наших подписчиков мы проведём прямой эфир с представителями компании Positive Technologies уже во вторник! 16 августа в 19:00 ждём вас на прямом эфире - https://youtu.be/R4ejlMBR7QY

✍️ Смотрите выпуск, ставьте палец вверх и пишите свои комментарии под видео! За самый оригинальный комментарий по итогам голосования команды IH мы подарим победителю кружку ☕️ с цитатой, которую выбрал один из членов команды IH - всего их более 10 видов:)

YouTube

Рост российских акций #POLY, #SPBE, #POSI и #RASP , новости про нерезидентов, укрепление валюты

Друзья, в этот вторник, 16 августа, мы проведем прямой эфир с представителями компании Positive Technologies - задавайте свои интересующие вопросы, а мы во вторник ответим на них вместе с нашими гостями https://youtu.be/R4ejlMBR7QY

Хотите видеть наши идеи…

Хотите видеть наши идеи…

👍83🔥1

Давайте поговорим, что же у нас происходит на рынке. Топ-3 важные темы на сегодня в #daily

1. Правительство обсуждает пошлины, либо налоги: мы видим, что ФосАгро и Акрону уже досталось. Возможно, следующие на очереди Норникель или угольщики, потому что у них сверхприбыль. Не исключено, что и к Новатэку применят, хотя он все-таки старается отбиваться. Все это является системным риском для рынка.

Системным решением было бы добиться ослабления рубля, но пока, похоже, Правительство понимает, что раз рубль крепкий, нужно рассчитывать на свои силы и вводить налог на сверхприбыль там, где она есть. Соотв. это минус для #MTLR, #RASP помимо #AKRN и #PHOR

2. Все больше в цене дивиденды, которые выплатят компании. Но это отражение прошлых прибылей, а те, которые будут в будущем, все более неочевидны. Поэтому рынок загрустил.

Заглядывая вперед за дивиденды, я вижу безыдейность, и это сейчас может вредить рынку. Т.к. многие акции мне нравятся, я считаю системным решением просто уменьшить их долю в портфеле как класса

В этом году я уже заработал +35% на портфель, и сейчас не вижу оснований брать повышенный риск на этом направлении, хотя и вовсе уходить мне тоже кажется неоправданным

3. Сегодня на рынке экспирация. Злые языки говорят, что под неё рынок тащат вверх, а потом он обвалится. Посмотри, так оно или нет. Но этот фактор правда играет. Сейчас важно пристально следить за котировками.

Стоит посмотреть, будет ли снижение акций голубых фишек сегодня и завтра - это может указать направление рынка до первой декады октября

1. Правительство обсуждает пошлины, либо налоги: мы видим, что ФосАгро и Акрону уже досталось. Возможно, следующие на очереди Норникель или угольщики, потому что у них сверхприбыль. Не исключено, что и к Новатэку применят, хотя он все-таки старается отбиваться. Все это является системным риском для рынка.

Системным решением было бы добиться ослабления рубля, но пока, похоже, Правительство понимает, что раз рубль крепкий, нужно рассчитывать на свои силы и вводить налог на сверхприбыль там, где она есть. Соотв. это минус для #MTLR, #RASP помимо #AKRN и #PHOR

2. Все больше в цене дивиденды, которые выплатят компании. Но это отражение прошлых прибылей, а те, которые будут в будущем, все более неочевидны. Поэтому рынок загрустил.

Заглядывая вперед за дивиденды, я вижу безыдейность, и это сейчас может вредить рынку. Т.к. многие акции мне нравятся, я считаю системным решением просто уменьшить их долю в портфеле как класса

В этом году я уже заработал +35% на портфель, и сейчас не вижу оснований брать повышенный риск на этом направлении, хотя и вовсе уходить мне тоже кажется неоправданным

3. Сегодня на рынке экспирация. Злые языки говорят, что под неё рынок тащат вверх, а потом он обвалится. Посмотри, так оно или нет. Но этот фактор правда играет. Сейчас важно пристально следить за котировками.

Стоит посмотреть, будет ли снижение акций голубых фишек сегодня и завтра - это может указать направление рынка до первой декады октября

{kind=link}

👍81🔥5🤔2

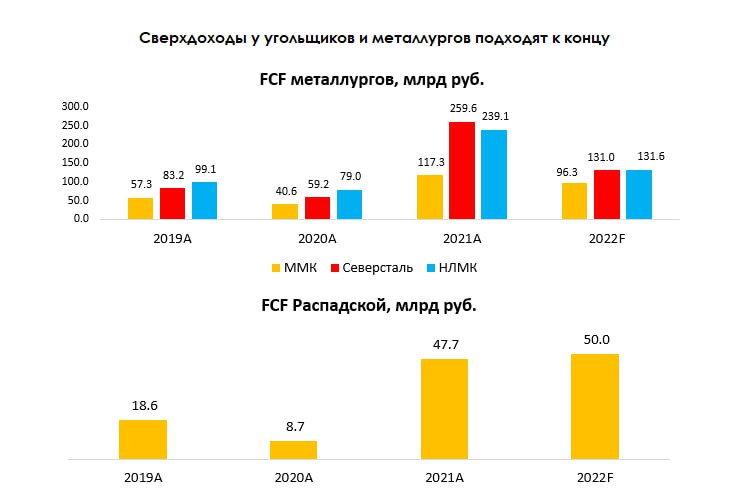

Добровольный взнос: какие компании могут заплатить? 4/4

#MAGN #CHMG #NLMK #RASP

Другие кандидаты на уплату дополнительных налогов - угольщики (средняя вероятность) и металлурги (низкая вероятность).

—Металлурги зарабатывали сверхприбыли в 2021 г., но государство уже изъяло часть доходов через пошлины и повышенный НДПИ, и в настоящий момент отрасль под давлением

В 2021 металлурги заработали сверхприбыли на фоне аномально высоких цен на сталь как на внутреннем, так и на экспортном рынке. Свободные денежные потоки компаний за этот год были выше в 3–4 раза, чем в нормальное время. В 2022 году компании также хорошо отработали, но уже не получали таких сверхприбылей, как это было в 2021 году.

Государство уже изъяло часть сверхдоходов через пошлины в 2021 году ~ по 15-22 млрд руб. на компанию за 2021 год (~10-15% от FCF за 2021 год). Кроме этого, государство также ввело повышенный НДПИ для сектора: 2.7% на жидкую сталь от стоимости сляба FOB BS, 1.5% на коксующийся уголь и 4.8% на железную руду. Повышенный НДПИ для каждой компании, по нашим оценкам, составит ~ 9-13 млрд руб. в год.

Таким образом, мы не считаем, что государство дополнительно увеличит налоговую нагрузку на металлургов, так как компании за 2021-2023 гг. заплатили существенную сумму. Кроме этого, металлурги находятся в затруднительном положении на фоне невозможности полной переориентации экспорта, предназначенного в ЕС, в другие страны, а также вероятной коррекции внутренних и экспортных цен на сталь. Вероятность дополнительных изъятий низкая.

—Угольщики с большей вероятностью могут попасть под риск дополнительных изъятий

Что касается угольщиков, то они, как и сталевары, также получали сверхприбыль на фоне высоких цен на коксующийся уголь. Мы ожидаем, что ближе к 3 кв. 2023 г. цены на уголь скорректируются до своих среднеисторических значений (~150-170 $/т.), однако сейчас мы все еще наблюдаем высокие цены на уровне 350-370 $/т. Россия, вероятно, экспортирует свой уголь с высокими скидками до 40-50%, но даже с учетом этих скидок, угольные компании все еще получают сверхприбыль, но уже не такие большие, как в 2021 и 2022 г. На фоне высоких цен на уголь свободный денежный поток в 2021 и 2022 г. у Распадской был в 3–4 раза выше среднеисторических значений. В 2023 г. мы также ожидаем сильный свободный денежный поток (37.2 млрд руб.) по отношению к 2019–2020 гг.

В 2022 г. государство ввело повышенный НДПИ на уголь (1.5%), также с начала 2023 г. оно планировало ввести экспортную пошлину, если цены реализации составят выше 150 $/т. Точных параметров пошлины нет. По последним данным экспортная пошлина могла составить 8-12 $/т. В результате этого государство изъяло у Распадской ~ 5–8 млрд руб. в 2022 г. и, вероятно, изымет ~10-13 млрд руб. в 2023 г.

На текущий момент угольные компании испытывают трудности с полной реализацией объемов своей продукции и ростом тарифа перевозки из-за загруженности Восточного направления (Азия – новый основной покупатель). Тем не менее, высокие цены реализации даже с учетом скидок должны компенсировать этот негативный эффект. Мы считаем, что вероятность дополнительных изъятий у угольных компаний – средняя.

#MAGN #CHMG #NLMK #RASP

Другие кандидаты на уплату дополнительных налогов - угольщики (средняя вероятность) и металлурги (низкая вероятность).

—Металлурги зарабатывали сверхприбыли в 2021 г., но государство уже изъяло часть доходов через пошлины и повышенный НДПИ, и в настоящий момент отрасль под давлением

В 2021 металлурги заработали сверхприбыли на фоне аномально высоких цен на сталь как на внутреннем, так и на экспортном рынке. Свободные денежные потоки компаний за этот год были выше в 3–4 раза, чем в нормальное время. В 2022 году компании также хорошо отработали, но уже не получали таких сверхприбылей, как это было в 2021 году.

Государство уже изъяло часть сверхдоходов через пошлины в 2021 году ~ по 15-22 млрд руб. на компанию за 2021 год (~10-15% от FCF за 2021 год). Кроме этого, государство также ввело повышенный НДПИ для сектора: 2.7% на жидкую сталь от стоимости сляба FOB BS, 1.5% на коксующийся уголь и 4.8% на железную руду. Повышенный НДПИ для каждой компании, по нашим оценкам, составит ~ 9-13 млрд руб. в год.

Таким образом, мы не считаем, что государство дополнительно увеличит налоговую нагрузку на металлургов, так как компании за 2021-2023 гг. заплатили существенную сумму. Кроме этого, металлурги находятся в затруднительном положении на фоне невозможности полной переориентации экспорта, предназначенного в ЕС, в другие страны, а также вероятной коррекции внутренних и экспортных цен на сталь. Вероятность дополнительных изъятий низкая.

—Угольщики с большей вероятностью могут попасть под риск дополнительных изъятий

Что касается угольщиков, то они, как и сталевары, также получали сверхприбыль на фоне высоких цен на коксующийся уголь. Мы ожидаем, что ближе к 3 кв. 2023 г. цены на уголь скорректируются до своих среднеисторических значений (~150-170 $/т.), однако сейчас мы все еще наблюдаем высокие цены на уровне 350-370 $/т. Россия, вероятно, экспортирует свой уголь с высокими скидками до 40-50%, но даже с учетом этих скидок, угольные компании все еще получают сверхприбыль, но уже не такие большие, как в 2021 и 2022 г. На фоне высоких цен на уголь свободный денежный поток в 2021 и 2022 г. у Распадской был в 3–4 раза выше среднеисторических значений. В 2023 г. мы также ожидаем сильный свободный денежный поток (37.2 млрд руб.) по отношению к 2019–2020 гг.

В 2022 г. государство ввело повышенный НДПИ на уголь (1.5%), также с начала 2023 г. оно планировало ввести экспортную пошлину, если цены реализации составят выше 150 $/т. Точных параметров пошлины нет. По последним данным экспортная пошлина могла составить 8-12 $/т. В результате этого государство изъяло у Распадской ~ 5–8 млрд руб. в 2022 г. и, вероятно, изымет ~10-13 млрд руб. в 2023 г.

На текущий момент угольные компании испытывают трудности с полной реализацией объемов своей продукции и ростом тарифа перевозки из-за загруженности Восточного направления (Азия – новый основной покупатель). Тем не менее, высокие цены реализации даже с учетом скидок должны компенсировать этот негативный эффект. Мы считаем, что вероятность дополнительных изъятий у угольных компаний – средняя.

{kind=link}

👍45🔥8🤔1

Мечел и Распадская: результаты по итогам года

#MTLR #RASP

На прошлой неделе производители угля отчитались за 2024 г. В этой статье кратко рассмотрим финансовые результаты, ситуацию в отрасли и дадим наш взгляд на Мечел и Распадскую.

Ситуация в отрасли

В 2024 г. российские угольщики столкнулись с рядом негативных факторов: снижение экспортных цен; дисконты к международным бенчмаркам; рост затрат на логистику; проблемы с пропускной способностью сети РЖД; экспортные пошлины, привязанные к курсу доллара; импортные пошлины со стороны Китая. В результате доля угольных компаний, работающих в убыток, превысила 50%.

Мечел: снижение EBITDA и рост процентных расходов

· Выручка снизилась на 5% г/г до 388 млрд руб.

· EBITDA снизилась на 35% г/г до 56 млрд руб.

· FCF остался положительным и составил 4.4 млрд руб. (-65% г/г) из-за разового фактора в виде сокращения оборотного капитала

· Благодаря положительному FCF чистый долг остался на уровне конца 2023 г. и составил 259 млрд руб. (+4% г/г). Тем не менее, коэффициент Чистый долг/EBITDA вырос с 2.9х до 4.6х из-за снижения EBITDA, а процентные расходы выросли на 44% г/г и достигли 71% от EBITDA.

💡Взгляд на Мечел

Мы негативно смотрим на компанию, т.к. ожидаем, что, как минимум в течение 1П 2025 г. будет сохраняться негативная конъюнктура в отрасли, особенно на фоне текущего укрепления рубля и сохранения высоких процентных ставок, которые снижают инвестиционную активность и потребление угля и стали на внутреннем рынке. Помимо негативной конъюнктуры Мечел имеет высокую долговую нагрузку, что также будет оказывать давление на прибыль компании. При этом Мечел торгуется с более высокой оценкой, чем большинство аналогов из сектора черной металлургии, которые не имеют проблем с долгом.

Распадская: снижение EBITDA и сокращение денежной позиции

· Выручка снизилась на 21% до $1 743 млн

· EBITDA снизилась на 58% до $291 млн

· FCF составил -$291 млн против $63 млн в 2023 г.

· Чистая денежная позиция компании сократилась с $304 млн на конец 2023 г. до $39 млн на конец 2024 г. Коэффициент Чистый долг/EBITDA составил -0.1х

💡 Взгляд на Распадскую

В отличие от Мечела наш взгляд на Распадскую более нейтральный, т.к. компания не имеет проблем с долговой нагрузкой, а напротив имеет денежную позицию. Однако, она истощается на фоне ухудшения финансовых показателей. Как и в Мечеле, мы не ждем улучшения ситуации, как минимум, в течение 1 пол. 2025 г.

Никита Куанышев

Senior Analyst

@nkuanyshev

#MTLR #RASP

На прошлой неделе производители угля отчитались за 2024 г. В этой статье кратко рассмотрим финансовые результаты, ситуацию в отрасли и дадим наш взгляд на Мечел и Распадскую.

Ситуация в отрасли

В 2024 г. российские угольщики столкнулись с рядом негативных факторов: снижение экспортных цен; дисконты к международным бенчмаркам; рост затрат на логистику; проблемы с пропускной способностью сети РЖД; экспортные пошлины, привязанные к курсу доллара; импортные пошлины со стороны Китая. В результате доля угольных компаний, работающих в убыток, превысила 50%.

Мечел: снижение EBITDA и рост процентных расходов

· Выручка снизилась на 5% г/г до 388 млрд руб.

· EBITDA снизилась на 35% г/г до 56 млрд руб.

· FCF остался положительным и составил 4.4 млрд руб. (-65% г/г) из-за разового фактора в виде сокращения оборотного капитала

· Благодаря положительному FCF чистый долг остался на уровне конца 2023 г. и составил 259 млрд руб. (+4% г/г). Тем не менее, коэффициент Чистый долг/EBITDA вырос с 2.9х до 4.6х из-за снижения EBITDA, а процентные расходы выросли на 44% г/г и достигли 71% от EBITDA.

💡Взгляд на Мечел

Мы негативно смотрим на компанию, т.к. ожидаем, что, как минимум в течение 1П 2025 г. будет сохраняться негативная конъюнктура в отрасли, особенно на фоне текущего укрепления рубля и сохранения высоких процентных ставок, которые снижают инвестиционную активность и потребление угля и стали на внутреннем рынке. Помимо негативной конъюнктуры Мечел имеет высокую долговую нагрузку, что также будет оказывать давление на прибыль компании. При этом Мечел торгуется с более высокой оценкой, чем большинство аналогов из сектора черной металлургии, которые не имеют проблем с долгом.

Распадская: снижение EBITDA и сокращение денежной позиции

· Выручка снизилась на 21% до $1 743 млн

· EBITDA снизилась на 58% до $291 млн

· FCF составил -$291 млн против $63 млн в 2023 г.

· Чистая денежная позиция компании сократилась с $304 млн на конец 2023 г. до $39 млн на конец 2024 г. Коэффициент Чистый долг/EBITDA составил -0.1х

💡 Взгляд на Распадскую

В отличие от Мечела наш взгляд на Распадскую более нейтральный, т.к. компания не имеет проблем с долговой нагрузкой, а напротив имеет денежную позицию. Однако, она истощается на фоне ухудшения финансовых показателей. Как и в Мечеле, мы не ждем улучшения ситуации, как минимум, в течение 1 пол. 2025 г.

Никита Куанышев

Senior Analyst

@nkuanyshev

{kind=link}

👍56👏6🤔2🤯2