Спекулятивная точка для квази-валютных облигаций?

#облигации

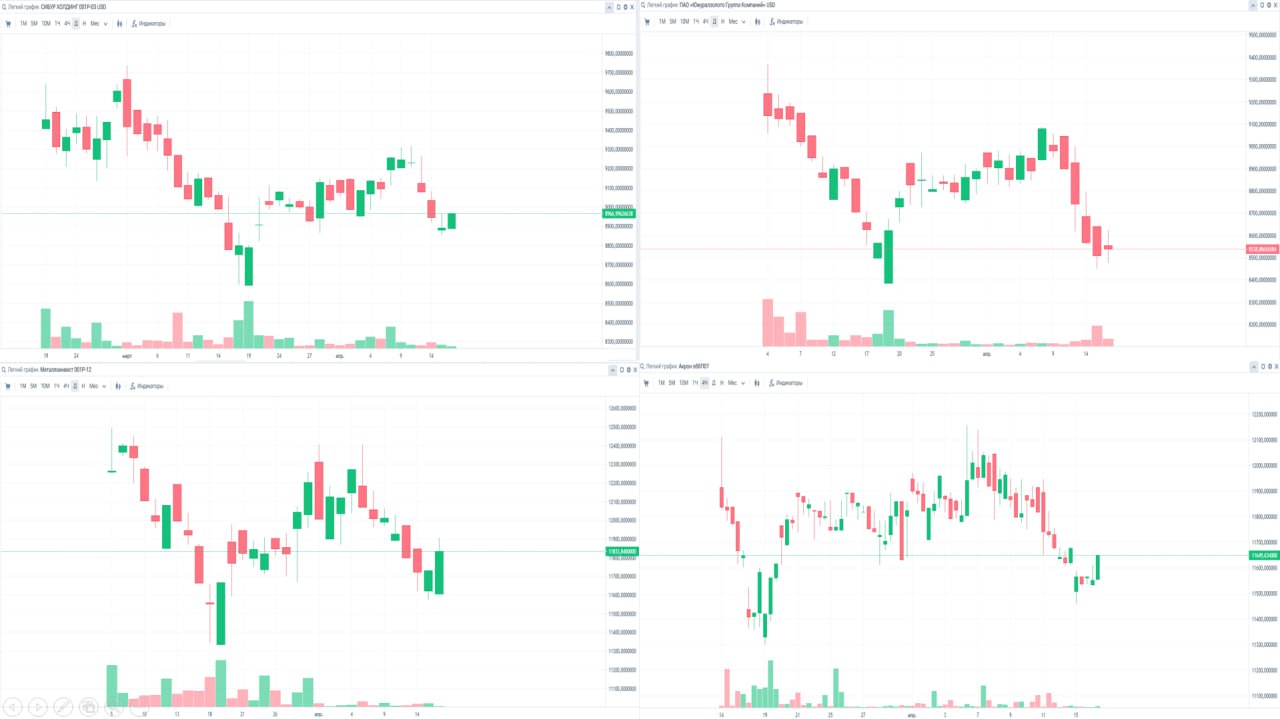

💡Рубль остается крепким и сейчас торгуется по 82.5 / 83.0 за доллар. О возможных причинах мы рассуждали здесь. Сегодня же мы хотим вспомнить о том, что 30.04.2025 заканчивается действие указа об обязательной продаже валютной выручки со стороны экспортеров.

• Мы считаем, что вероятность продления указа довольно низкая, учитывая текущие котировки рубля к твердым валютам. Поэтому, на новостях о НЕ продлении, есть шансы увидеть спекулятивное ослабление рубля, что в свою очередь повлияет на кратковременный рост спроса на облигации, расчеты по которым привязаны к валютам.

• Мы посмотрели графики рублевых цен многих таких выпусков и видим, что большая часть из них сейчас на минимумах этого года в терминах рублевой цены (см. картинку к посту).

• В конечном счете мы имеем хорошую точку входа и понятный драйвер, который может стать причиной для ослабления рубля и роста цен (рублевых) на квази-валютные облигации. В мае посмотрим, сработает ли эта логика.

Stay tuned.

#облигации

💡Рубль остается крепким и сейчас торгуется по 82.5 / 83.0 за доллар. О возможных причинах мы рассуждали здесь. Сегодня же мы хотим вспомнить о том, что 30.04.2025 заканчивается действие указа об обязательной продаже валютной выручки со стороны экспортеров.

• Мы считаем, что вероятность продления указа довольно низкая, учитывая текущие котировки рубля к твердым валютам. Поэтому, на новостях о НЕ продлении, есть шансы увидеть спекулятивное ослабление рубля, что в свою очередь повлияет на кратковременный рост спроса на облигации, расчеты по которым привязаны к валютам.

• Мы посмотрели графики рублевых цен многих таких выпусков и видим, что большая часть из них сейчас на минимумах этого года в терминах рублевой цены (см. картинку к посту).

• В конечном счете мы имеем хорошую точку входа и понятный драйвер, который может стать причиной для ослабления рубля и роста цен (рублевых) на квази-валютные облигации. В мае посмотрим, сработает ли эта логика.

Stay tuned.

{kind=link}

👍47🔥15👏4

🛠 Финансовый инжиниринг от эмитентов облигаций

#облигации

Сегодня хотим подсветить то, как некоторые эмитенты при размещении облигаций указывают информацию, которая требует более внимательного анализа.

Речь пойдет о новом выпуске МТС-Банка, который собирает заявки 28 апреля на 2-летнею бумагу с ориентиром купона 24% при купонном периоде 450 дней, что соответствуют сроку до оферты.

Т.е. в данном выпуске будет всего лишь одна купонная выплата на оферте, а т.к. на оферте можно погасить бумагу, то по сути выплата купона будет на погашении.

И главный вопрос, который должен задавать инвестор, когда видит такие нестандартные кейсы выглядит так:

Как приравнять купонную ставку (при купонном периоде 450 дней) к купонной ставке по облигациям, где период выплат 30 дней, коих сейчас большинство❓

Это важно, для корректного сравнения бумаг друг с другом.

• Итак, купон 24% годовых при выплате раз в 450 дней, транслируется в эффективную доходность к оферте 23.4% годовых. Формула: (1 + 24% / (365/450)) ^ (365/450).

• А эффективная доходность к оферте 23.4% годовых транслируется в ежемесячный купон 21.21% (округлим до 21.2%). Формула: (365 / 30) * ((1 + 23.4%) ^ (1 / (365 / 30)) -1).

💡 Таким образом, купон, который пишет эмитент в маркетинговых материалах 24% на самом деле сопоставим с купоном 21.2% при ежемесячных купонных выплатах. И визуально не кажется уже таким высоким. Поэтому будьте внимательны и смотрите на все параметры.

#облигации

Сегодня хотим подсветить то, как некоторые эмитенты при размещении облигаций указывают информацию, которая требует более внимательного анализа.

Речь пойдет о новом выпуске МТС-Банка, который собирает заявки 28 апреля на 2-летнею бумагу с ориентиром купона 24% при купонном периоде 450 дней, что соответствуют сроку до оферты.

Т.е. в данном выпуске будет всего лишь одна купонная выплата на оферте, а т.к. на оферте можно погасить бумагу, то по сути выплата купона будет на погашении.

И главный вопрос, который должен задавать инвестор, когда видит такие нестандартные кейсы выглядит так:

Как приравнять купонную ставку (при купонном периоде 450 дней) к купонной ставке по облигациям, где период выплат 30 дней, коих сейчас большинство❓

Это важно, для корректного сравнения бумаг друг с другом.

• Итак, купон 24% годовых при выплате раз в 450 дней, транслируется в эффективную доходность к оферте 23.4% годовых. Формула: (1 + 24% / (365/450)) ^ (365/450).

• А эффективная доходность к оферте 23.4% годовых транслируется в ежемесячный купон 21.21% (округлим до 21.2%). Формула: (365 / 30) * ((1 + 23.4%) ^ (1 / (365 / 30)) -1).

💡 Таким образом, купон, который пишет эмитент в маркетинговых материалах 24% на самом деле сопоставим с купоном 21.2% при ежемесячных купонных выплатах. И визуально не кажется уже таким высоким. Поэтому будьте внимательны и смотрите на все параметры.

{kind=link}

👍117🔥38👏12

🛫 Настало время покупать длину?

#облигации

В пятницу состоялось заседание Банка России, на котором регулятор оставил ставку без изменений (21%), при этом смягчил сигнал на дальнейшие заседания, убрав из него слова о повышении. Таким образом, вероятность дальнейшего повышения стала еще меньше, а вероятность снижения в этом году выросла.

🧐 В связи с этим встает вопрос: пора ли покупать длинные облигации с фикс. купоном?

Мы считаем, что стратегически — это хорошее решение, потому что сейчас мы гораздо ближе к первому снижению ставок, чем были в прошлом году (спасибо кэп!).

Однако, мы также думаем, что отдавать предпочтение лучше корпоративным бумагам, а не длинным ОФЗ. Почему?

• У них короче дюрация = меньше % риска

• Корпоративных облигаций с дюрацией 3-4 года не так много, поэтому в меньшее количество выпусков (по сравнению с ОФЗ), концентрируется весь спрос

• Отсутствие бесконечного предложения от Минфина, как в ОФЗ, которое в этом году может быть выше плана из-за расширения дефицит бюджета

В подписке показываем, какие облигации интересны на нашем рынке сегодня.

Stay tuned.

#облигации

В пятницу состоялось заседание Банка России, на котором регулятор оставил ставку без изменений (21%), при этом смягчил сигнал на дальнейшие заседания, убрав из него слова о повышении. Таким образом, вероятность дальнейшего повышения стала еще меньше, а вероятность снижения в этом году выросла.

🧐 В связи с этим встает вопрос: пора ли покупать длинные облигации с фикс. купоном?

Мы считаем, что стратегически — это хорошее решение, потому что сейчас мы гораздо ближе к первому снижению ставок, чем были в прошлом году (спасибо кэп!).

Однако, мы также думаем, что отдавать предпочтение лучше корпоративным бумагам, а не длинным ОФЗ. Почему?

• У них короче дюрация = меньше % риска

• Корпоративных облигаций с дюрацией 3-4 года не так много, поэтому в меньшее количество выпусков (по сравнению с ОФЗ), концентрируется весь спрос

• Отсутствие бесконечного предложения от Минфина, как в ОФЗ, которое в этом году может быть выше плана из-за расширения дефицит бюджета

В подписке показываем, какие облигации интересны на нашем рынке сегодня.

Stay tuned.

{kind=link}

👍65🔥8🤔5👏4

Новый вид облигаций на российском рынке

#облигации

• Сегодня на торги вышел новый выпуск облигации Газпром нефти серии 3Р15. Её особенность в том, что это дисконтная облигация (она размещалась по 50% от номинала), которая при этом ещё платит купон по ставке 2% годовых.

• Дисконтных бумаг, которые платили бы купон, на нашем рынке не было. Пока что, эта бумага — первый и единственный выпуск.

• Также у этой бумаги достаточно длинная дюрация, если сравнивать её с остальными корпоративными облигациями, которая равняется 4-м годам.

• Поэтому этот выпуск так же может быть интересен тем инвесторам, которые хотят сделать ставку на смягчение денежно-кредитной политики Банка России в этом году.

• Из минусов стоит выделить низкую текущую доходность. И если Банк России начнет снижать ставку не ранее осени 2025 года, то на краткосрочном горизонте облигации с плавающим купоном могут позволить заработать больше.

Stay tuned.

#облигации

• Сегодня на торги вышел новый выпуск облигации Газпром нефти серии 3Р15. Её особенность в том, что это дисконтная облигация (она размещалась по 50% от номинала), которая при этом ещё платит купон по ставке 2% годовых.

• Дисконтных бумаг, которые платили бы купон, на нашем рынке не было. Пока что, эта бумага — первый и единственный выпуск.

• Также у этой бумаги достаточно длинная дюрация, если сравнивать её с остальными корпоративными облигациями, которая равняется 4-м годам.

• Поэтому этот выпуск так же может быть интересен тем инвесторам, которые хотят сделать ставку на смягчение денежно-кредитной политики Банка России в этом году.

• Из минусов стоит выделить низкую текущую доходность. И если Банк России начнет снижать ставку не ранее осени 2025 года, то на краткосрочном горизонте облигации с плавающим купоном могут позволить заработать больше.

Stay tuned.

{kind=link}

👍61🔥12👏6🤔1

📈 Флоатеры растут в цене при снижении КС — почему?

#облигации

6 июня Банк России снизил ставку на 1 п.п. до 20%. При этом облигации с плавающим купоном выросли в ценах.

Например,

• ГИДРОМАШ03 разместилась по 100% от номинала и сейчас торгуется по 101.1%

• iКарРус1Р4 выросла с 94.00% от номинала до 94.86%

• Систем1Р31 выросла с 83.25% от номинала до 83.88%

Список можно продолжать, но суть понятна. Флоатеры не испугались снижения ставки.

💡И мы видим две причины:

1. Снижение премии за кредитный риск в дисконтной марже. По мере снижения ставки, у компаний снижается процентная нагрузка, и вслед уменьшаются риски дефолта. Сокращение дисконтной маржи приводит к росту цен облигаций с плавающим купоном.

2. Спрос на качественные флоатеры с высокими номинальными спредами к базовым ставкам (КС / RUONIA), либо с высокой дисконтной маржой сохраняется, т.к. такие бумаги позволяют зарабатывать высокую текущую доходность при плавном снижении КС.

Завтра на эфире в 19 часов подробнее поговорим про тактику в облигациях при снижении ключевой ставки.

Stay tuned.

Виктор Низов

#облигации

6 июня Банк России снизил ставку на 1 п.п. до 20%. При этом облигации с плавающим купоном выросли в ценах.

Например,

• ГИДРОМАШ03 разместилась по 100% от номинала и сейчас торгуется по 101.1%

• iКарРус1Р4 выросла с 94.00% от номинала до 94.86%

• Систем1Р31 выросла с 83.25% от номинала до 83.88%

Список можно продолжать, но суть понятна. Флоатеры не испугались снижения ставки.

💡И мы видим две причины:

1. Снижение премии за кредитный риск в дисконтной марже. По мере снижения ставки, у компаний снижается процентная нагрузка, и вслед уменьшаются риски дефолта. Сокращение дисконтной маржи приводит к росту цен облигаций с плавающим купоном.

2. Спрос на качественные флоатеры с высокими номинальными спредами к базовым ставкам (КС / RUONIA), либо с высокой дисконтной маржой сохраняется, т.к. такие бумаги позволяют зарабатывать высокую текущую доходность при плавном снижении КС.

Завтра на эфире в 19 часов подробнее поговорим про тактику в облигациях при снижении ключевой ставки.

Stay tuned.

Виктор Низов

👍49🔥9👏4

Обыски в ЮГК. Влияние на облигации.

#облигации

Сегодня прошли обыски в двух офисах Южуралзолота. Более подробно по теме вы можете ознакомиться в СМИ.

💡 Мы считаем, что текущий пролив — это возможность для набора / увеличения позиции в облигациях эмитента для инвесторов с повышенным риск-аппетитом.

Почему мы так думаем?

• Выручка компании в 2025 году может вырасти на ~40% г/г из-за роста цен на золото и объемов продаж, а скорр. EBITDA на 45-50% на фоне более низкого темпа роста операционных затрат. В 2025 году ожидается восстановление добычи на Уральском хабе (после приостановки Ростехнадзором в августе прошлого года) и рост добычи в Сибирском хабе (компания подтвердила свой гайденс с начала года).

• Выплат дивидендов за 1П 2025 может не быть, т.к. свободный денежный поток в 2025 году может уйти в отрицательную область из-за роста процентных расходов и высоких кап. затрат. Но для владельцев облигаций сдержанная дивидендная политика — это позитив.

• Во второй половине декабря в капитал ЮГК вошли структуры Газпромбанка, что дает надежду на улучшение корпоративного управления и следование дивидендной политике. Однако эти улучшения, как и способность компании выполнять собственные производственные планы, мы сможем увидеть только по результатам за 1П25.

• Кейсы ГМС и Домодедово показывают, что истории акционерных конфликтов и "передел" собственности не отражаются на операционной деятельности компаний и обслуживании своих долгов. Кейс Борца близок к ним, т.к. сама компания платит купоны в НРД, а уже на уровне НРД, по решению суда, Мосбиржа не отправляет выплата дальше (за исключением ограниченного круга лиц).

• Переход компании в "сильные руки" может привести к улучшению корпоративного управления и поддержке финансового состояния в лице нового акционера, если такой сценарий реализуется.

📌 Из рисков отметим

• Во 2П 2024 чистый долг вырос на 18 млрд руб. до 76 млрд руб. из-за валютной переоценки и выданных займов на 1.7 млрд руб. (нетто, за вычетом погашения) и погашение поручительства по долгу МелТЭКа (на 6.8 млрд руб. за вычетом вклада основного акционера в размере 17 млрд руб.).

• Погашение произошло за счет выкупа у ГПБ прав требований по займу МелТЭКа на 24 млрд руб. по номинальной стоимости. Таким образом, у ЮГК остались требования к МелТЭКу на ~7 млрд руб. Эта сумма может быть отражена в прочей дебиторской задолженности связанных сторон, которая во 2П 2024 увеличилась примерно на эту же величину, хотя менеджмент ЮГК сообщил, что рост дебиторки не связан с требованием по займу.

• Учитывая сложное состояния угольной отрасли, есть вероятность, что ЮГК придется списать эту дебиторскую задолженность. "Чистый долг / EBITDA" в 2024 остался на уровне 2023 — 2.6х.

Акций ЮГК нет в наших портфелях, на стратегиях Indiana Jones и Forrest Gump мы продали их еще зимой по цене 0,82 руб./акцию (сейчас цена на 28% ниже). Структура наших портфелей доступна в рамках сервиса.

#облигации

Сегодня прошли обыски в двух офисах Южуралзолота. Более подробно по теме вы можете ознакомиться в СМИ.

💡 Мы считаем, что текущий пролив — это возможность для набора / увеличения позиции в облигациях эмитента для инвесторов с повышенным риск-аппетитом.

Почему мы так думаем?

• Выручка компании в 2025 году может вырасти на ~40% г/г из-за роста цен на золото и объемов продаж, а скорр. EBITDA на 45-50% на фоне более низкого темпа роста операционных затрат. В 2025 году ожидается восстановление добычи на Уральском хабе (после приостановки Ростехнадзором в августе прошлого года) и рост добычи в Сибирском хабе (компания подтвердила свой гайденс с начала года).

• Выплат дивидендов за 1П 2025 может не быть, т.к. свободный денежный поток в 2025 году может уйти в отрицательную область из-за роста процентных расходов и высоких кап. затрат. Но для владельцев облигаций сдержанная дивидендная политика — это позитив.

• Во второй половине декабря в капитал ЮГК вошли структуры Газпромбанка, что дает надежду на улучшение корпоративного управления и следование дивидендной политике. Однако эти улучшения, как и способность компании выполнять собственные производственные планы, мы сможем увидеть только по результатам за 1П25.

• Кейсы ГМС и Домодедово показывают, что истории акционерных конфликтов и "передел" собственности не отражаются на операционной деятельности компаний и обслуживании своих долгов. Кейс Борца близок к ним, т.к. сама компания платит купоны в НРД, а уже на уровне НРД, по решению суда, Мосбиржа не отправляет выплата дальше (за исключением ограниченного круга лиц).

• Переход компании в "сильные руки" может привести к улучшению корпоративного управления и поддержке финансового состояния в лице нового акционера, если такой сценарий реализуется.

📌 Из рисков отметим

• Во 2П 2024 чистый долг вырос на 18 млрд руб. до 76 млрд руб. из-за валютной переоценки и выданных займов на 1.7 млрд руб. (нетто, за вычетом погашения) и погашение поручительства по долгу МелТЭКа (на 6.8 млрд руб. за вычетом вклада основного акционера в размере 17 млрд руб.).

• Погашение произошло за счет выкупа у ГПБ прав требований по займу МелТЭКа на 24 млрд руб. по номинальной стоимости. Таким образом, у ЮГК остались требования к МелТЭКу на ~7 млрд руб. Эта сумма может быть отражена в прочей дебиторской задолженности связанных сторон, которая во 2П 2024 увеличилась примерно на эту же величину, хотя менеджмент ЮГК сообщил, что рост дебиторки не связан с требованием по займу.

• Учитывая сложное состояния угольной отрасли, есть вероятность, что ЮГК придется списать эту дебиторскую задолженность. "Чистый долг / EBITDA" в 2024 остался на уровне 2023 — 2.6х.

Акций ЮГК нет в наших портфелях, на стратегиях Indiana Jones и Forrest Gump мы продали их еще зимой по цене 0,82 руб./акцию (сейчас цена на 28% ниже). Структура наших портфелей доступна в рамках сервиса.

{kind=link}

👍55🤔12🤯4

Облигации — бенефициар снижения ставок по депозитам?

#облигации

📈 За неделю с 30 июня по 4 июля нетто-приток в фонды облигаций составил 20.8 млрд руб., согласно данным Invest Funds. Это максимальный показатель с начала года, когда средние притоки в фонды облигаций составляли 6.7 млрд руб. в неделю.

С начала года нетто-приток в фонды облигаций составил 174.9 млрд руб. Это второй класс активов, после фондов денежного рынка, нетто-притоки в которые составили 182.5 млрд руб. Во 2П 2025 мы можем увидеть увеличение притоков в фонды облигаций против фондов денежного рынка на фоне дальнейшего снижения ключевой ставки.

Растущий спрос на облигации позволяет эмитентам выпускать новые облигации под более низкие купонные ставки. Книги на выпуски с кредитным рейтингом от А и выше собираются с переподпиской в 2-3 раза.

Мы думаем, что такая тенденция продолжится. И если сейчас вы считаете, что снижение купона с изначально заявленных ориентиров на 2-3 п.п. — это перебор, то можно недозаработать, т.к. через 2-3 мес. сегодняшних уровней купонов может уже не быть.

В подписке мы освещаем выпуски облигаций, которые считаем интересными на сегодняшний день.

Stay tuned.

#облигации

📈 За неделю с 30 июня по 4 июля нетто-приток в фонды облигаций составил 20.8 млрд руб., согласно данным Invest Funds. Это максимальный показатель с начала года, когда средние притоки в фонды облигаций составляли 6.7 млрд руб. в неделю.

С начала года нетто-приток в фонды облигаций составил 174.9 млрд руб. Это второй класс активов, после фондов денежного рынка, нетто-притоки в которые составили 182.5 млрд руб. Во 2П 2025 мы можем увидеть увеличение притоков в фонды облигаций против фондов денежного рынка на фоне дальнейшего снижения ключевой ставки.

Растущий спрос на облигации позволяет эмитентам выпускать новые облигации под более низкие купонные ставки. Книги на выпуски с кредитным рейтингом от А и выше собираются с переподпиской в 2-3 раза.

Мы думаем, что такая тенденция продолжится. И если сейчас вы считаете, что снижение купона с изначально заявленных ориентиров на 2-3 п.п. — это перебор, то можно недозаработать, т.к. через 2-3 мес. сегодняшних уровней купонов может уже не быть.

В подписке мы освещаем выпуски облигаций, которые считаем интересными на сегодняшний день.

Stay tuned.

{kind=link}

👍44🔥8👏4

Стоит ли сегодня покупать облигации с фикс. купоном?

#облигации

• С одной стороны, продолжается цикл снижения ключевой ставки и впереди еще не один "кат", с другой стороны рынок заранее отражает в ценах активов ожидания дальнейшего смягчения денежно-кредитной политики.

• На рынке облигаций практически не осталось бумаг, которые бы "плохо лежали". Доходности большинства выпусков облигаций в сегменте Investment Grade (от ВВВ+ и выше по нац. шкале) находятся либо на справедливых уровнях, либо ниже (= цены дорогие).

• На горизонте будущих 12 мес. сохраняются проинфляционные риски — 1) геополитическая нестабильность и рост санкционного давления, 2) ослабление рубля из-за уменьшения чистых продаж валюты со стороны ЦБ и Минфина с начала 2026 и 3) сохраняющаяся напряженность на рынке труда. Их реализация может привести к тому, что ставку будут снижать медленнее, чем сейчас прогнозирует консенсус.

🔮 В этом сценарии стоит вспомнить о флоатерах, которые тоже хорошо подросли в цене за последний месяц. Количество новых выпусков в этом классе облигаций снизилось в последний квартал, но интерес к ним может быстро вернуться, если проинфляционные риски будут реализовываться. И мы думаем, что 2026 год вполне может снова стать годом, когда облигации с плавающим купоном будут предпочтительнее, чем выпуски с фикс. купоном.

Stay tuned.

#облигации

• С одной стороны, продолжается цикл снижения ключевой ставки и впереди еще не один "кат", с другой стороны рынок заранее отражает в ценах активов ожидания дальнейшего смягчения денежно-кредитной политики.

• На рынке облигаций практически не осталось бумаг, которые бы "плохо лежали". Доходности большинства выпусков облигаций в сегменте Investment Grade (от ВВВ+ и выше по нац. шкале) находятся либо на справедливых уровнях, либо ниже (= цены дорогие).

• На горизонте будущих 12 мес. сохраняются проинфляционные риски — 1) геополитическая нестабильность и рост санкционного давления, 2) ослабление рубля из-за уменьшения чистых продаж валюты со стороны ЦБ и Минфина с начала 2026 и 3) сохраняющаяся напряженность на рынке труда. Их реализация может привести к тому, что ставку будут снижать медленнее, чем сейчас прогнозирует консенсус.

🔮 В этом сценарии стоит вспомнить о флоатерах, которые тоже хорошо подросли в цене за последний месяц. Количество новых выпусков в этом классе облигаций снизилось в последний квартал, но интерес к ним может быстро вернуться, если проинфляционные риски будут реализовываться. И мы думаем, что 2026 год вполне может снова стать годом, когда облигации с плавающим купоном будут предпочтительнее, чем выпуски с фикс. купоном.

Stay tuned.

{kind=link}

👍65👏3💯3🤯2🔥1

Что такое секьюритизированные облигации

#облигации

История секьюритизации на российском рынке берет начало в 2000-х, а самый старый вид секьюритизации, и доминирующий по объему — ипотечные облигации. С 2024 года, на нашем рынке идет активный выпуск сделок секьюритизации потребительских кредитов и за этот период мы увидели 8 сделок и 9-я, на сегодняшний день, находится в процессе сбора заявок.

Из свежих размещений можно упомянуть Сплит ПВ-1(Яндекс Финтех) и СБ Секьюритизация 2А (Сбер) . В настоящий момент идет премаркетинг на новую сделку от Т-Банка (СФО ТБ-4).

📌 В чем суть сделки и зачем это банку

• Секьюритизация кредитов позволяет банку "продать" их через договор уступки прав требования отдельному юр. лицу (СФО, которое и является эмитентом облигаций), высвободив капитал и улучшить нормативы. В результате, у банка появляется больше пространства для дальнейшего наращивания кредитного портфеля и ведения своей операционной деятельности.

• СФО в свою очередь выпускает облигации, которые обеспечены пулом кредитов. Как правило, объем кредитов в обеспечении больше, чем объем выпуска облигаций. Например, объем облигаций в обращении у Сплит ПВ-1 составляет 9 млрд руб. при залоговом обеспечении 11.5 млрд руб. Это называется переобеспечением.

• По облигациям выплачивается купон, который в свою очередь поступает от платежей за кредиты. Купон по облигациям всегда меньше, чем средняя ставка по пулу кредитов в обеспечении. Это важно, чтобы экономика сделки работала. Например, у Сплит ПВ-1 купонная ставка 16.5% при средней ставке кредитов в обеспечении — 38.9%. Таким образом, избыточный спред рассчитанный через простую разность = 22.4%. Этот избыточный спред защищает инвесторов: за счет него владельцем облигаций компенсируются просроченные платежи по кредитам в залоге.

• Также у таких сделок есть резервный фонд. Это деньги, которые будут использованы для выполнения обязательств по облигациям в случае стрессовой ситуации. По-сути, это кредитная линия, которая открыта в банке-оригинаторе (банк, который уступил свои кредиты в пользу СФО).

• Переобспечение, избыточный спред и резервный фонд формируют т.н. кредитное усиление и защищают инвестора от рисков. Мы позитивно смотрим на сделки секьюритизации потреб. кредитов, т.к. они дает премию в доходности перед облигациями ААА-рейтинга, и относятся к этой же рейтинговой группе.

Stay tuned.

#облигации

История секьюритизации на российском рынке берет начало в 2000-х, а самый старый вид секьюритизации, и доминирующий по объему — ипотечные облигации. С 2024 года, на нашем рынке идет активный выпуск сделок секьюритизации потребительских кредитов и за этот период мы увидели 8 сделок и 9-я, на сегодняшний день, находится в процессе сбора заявок.

Из свежих размещений можно упомянуть Сплит ПВ-1(Яндекс Финтех) и СБ Секьюритизация 2А (Сбер) . В настоящий момент идет премаркетинг на новую сделку от Т-Банка (СФО ТБ-4).

📌 В чем суть сделки и зачем это банку

• Секьюритизация кредитов позволяет банку "продать" их через договор уступки прав требования отдельному юр. лицу (СФО, которое и является эмитентом облигаций), высвободив капитал и улучшить нормативы. В результате, у банка появляется больше пространства для дальнейшего наращивания кредитного портфеля и ведения своей операционной деятельности.

• СФО в свою очередь выпускает облигации, которые обеспечены пулом кредитов. Как правило, объем кредитов в обеспечении больше, чем объем выпуска облигаций. Например, объем облигаций в обращении у Сплит ПВ-1 составляет 9 млрд руб. при залоговом обеспечении 11.5 млрд руб. Это называется переобеспечением.

• По облигациям выплачивается купон, который в свою очередь поступает от платежей за кредиты. Купон по облигациям всегда меньше, чем средняя ставка по пулу кредитов в обеспечении. Это важно, чтобы экономика сделки работала. Например, у Сплит ПВ-1 купонная ставка 16.5% при средней ставке кредитов в обеспечении — 38.9%. Таким образом, избыточный спред рассчитанный через простую разность = 22.4%. Этот избыточный спред защищает инвесторов: за счет него владельцем облигаций компенсируются просроченные платежи по кредитам в залоге.

• Также у таких сделок есть резервный фонд. Это деньги, которые будут использованы для выполнения обязательств по облигациям в случае стрессовой ситуации. По-сути, это кредитная линия, которая открыта в банке-оригинаторе (банк, который уступил свои кредиты в пользу СФО).

• Переобспечение, избыточный спред и резервный фонд формируют т.н. кредитное усиление и защищают инвестора от рисков. Мы позитивно смотрим на сделки секьюритизации потреб. кредитов, т.к. они дает премию в доходности перед облигациями ААА-рейтинга, и относятся к этой же рейтинговой группе.

Stay tuned.

{kind=link}

👍72🔥9👏2

Увеличение программы заимствований Минфина

#облигации

Сегодня в СМИ вышли первые комментарии относительно параметров бюджета на 2026-2028 гг. и корректировки на 2025 год. Министр финансов сообщил, что дефицит бюджета в этом году будет 2.6% ВВП, что в переводе на рубли даёт ~5.6 трлн. Апрельские корректировки бюджета этого года предполагали дефицит на уровне 3.8 трлн руб. (1.7% ВВП).

Рост дефицита будет профинансирован за счёт ОФЗ, объем размещения которых в этом году будет больше изначального плана (4.8 трлн руб.) на 2.2 трлн руб. Таким образом, совокупный размер программы на этот год — 7 трлн руб.

❓Насколько доп. заимствования через ОФЗ негативны для длинных ОФЗ с фиксированным купоном

🔮 Спойлер: мы считаем, что это нейтральная новость, хотя в и моменте вызвала негативную реакцию, т.к., с высокой вероятностью, дополнительные 2.2 трлн будут собраны через размещение ОФЗ флоатеров (по аналогии с 2024 годом).

🦉 Почему мы так думаем

• На сегодняшний день Минфин привлек через ОФЗ 3.54 трлн руб. в деньгах, т.е. около 51% обновленного плана на 2025 год. Т.е. за оставшиеся 3 мес. надо занять столько же, сколько заняли за 9 мес.

• Для того, чтобы выполнить этот план, надо занимать по 270 млрд руб. в деньгах (в среднем) на каждом аукционе до конца года.

• На самых успешных аукционах в этом году Минфину удавалось привлечь ~190-210 млрд руб. И это тогда, когда настроения на рынке ОФЗ были максимально позитивными, т.к. рынок ждал скорое начало снижения ставки. И при таких вводных, лучшие аукционы были на ~60-80 млрд руб. хуже, чем они должны быть сейчас для выполнения плана через ОФЗ с фикс. купоном.

• Ситуация выглядит так, что занять необходимую сумму просто невозможно через ОФЗ с фикс. купоном. Поэтому мы считаем, что Минфин будет вынужден занять её через ОФЗ с привязкой к срочной RUONIA. Именно такими бумагами удалось привлечь около 1.9 трлн руб. в деньгах за 2 аукциона в декабре 2024 года.

Поэтому, давления на выпуски с фикс. купоном из-за роста программы заимствований быть не должно, если ситуация будет развиваться по такому сценарию.

Stay tuned.

#облигации

Сегодня в СМИ вышли первые комментарии относительно параметров бюджета на 2026-2028 гг. и корректировки на 2025 год. Министр финансов сообщил, что дефицит бюджета в этом году будет 2.6% ВВП, что в переводе на рубли даёт ~5.6 трлн. Апрельские корректировки бюджета этого года предполагали дефицит на уровне 3.8 трлн руб. (1.7% ВВП).

Рост дефицита будет профинансирован за счёт ОФЗ, объем размещения которых в этом году будет больше изначального плана (4.8 трлн руб.) на 2.2 трлн руб. Таким образом, совокупный размер программы на этот год — 7 трлн руб.

❓Насколько доп. заимствования через ОФЗ негативны для длинных ОФЗ с фиксированным купоном

🔮 Спойлер: мы считаем, что это нейтральная новость, хотя в и моменте вызвала негативную реакцию, т.к., с высокой вероятностью, дополнительные 2.2 трлн будут собраны через размещение ОФЗ флоатеров (по аналогии с 2024 годом).

🦉 Почему мы так думаем

• На сегодняшний день Минфин привлек через ОФЗ 3.54 трлн руб. в деньгах, т.е. около 51% обновленного плана на 2025 год. Т.е. за оставшиеся 3 мес. надо занять столько же, сколько заняли за 9 мес.

• Для того, чтобы выполнить этот план, надо занимать по 270 млрд руб. в деньгах (в среднем) на каждом аукционе до конца года.

• На самых успешных аукционах в этом году Минфину удавалось привлечь ~190-210 млрд руб. И это тогда, когда настроения на рынке ОФЗ были максимально позитивными, т.к. рынок ждал скорое начало снижения ставки. И при таких вводных, лучшие аукционы были на ~60-80 млрд руб. хуже, чем они должны быть сейчас для выполнения плана через ОФЗ с фикс. купоном.

• Ситуация выглядит так, что занять необходимую сумму просто невозможно через ОФЗ с фикс. купоном. Поэтому мы считаем, что Минфин будет вынужден занять её через ОФЗ с привязкой к срочной RUONIA. Именно такими бумагами удалось привлечь около 1.9 трлн руб. в деньгах за 2 аукциона в декабре 2024 года.

Поэтому, давления на выпуски с фикс. купоном из-за роста программы заимствований быть не должно, если ситуация будет развиваться по такому сценарию.

Stay tuned.

👍38🤔10🔥4👏1

❓Насколько устойчивый рост цен в ОФЗ

#облигации

Рынок ОФЗ начал расти вчера днем, задолго до выхода новостей про звонок Путина и Трампа. Мы считаем, что дневной рост в ОФЗ не был связан с инсайдом звонка, т.к. в таком случае, акции росли бы гораздо сильнее, чем они росли днем.

Мы думаем, что дневной рост в ОФЗ — это следствие сильных аукционов Минфина в среду и умеренно-мягкие комментарии представителей ЦБ в последнюю неделю (в результате которых рынок стал закладывать снижение ставки в следующую пятницу). А вот вечерний рост (после выхода новости) и на вечерней сессии (после итогов звонка) — это уже эффект позитива со стороны геополитики.

Суммарно, доходности снизились на 40-50 б.п. за один день в длинных бумагах (основная сессия + вечерняя) и это очень много. Вчерашний рост цен ОФЗ либо самый сильный в этом году, либо один из самых сильных. И в связи с этим, мы считаем, что, как минимум, половину локального потенциала роста цен бумаги уже отыграли.

🔍 Какие мы видим риски для сильного роста цен ОФЗ вверх

1. Трамп может легко поменять свою риторику. Видели это не раз.

2. Минфин продолжит давать премии в доходности на аукционах, что будет сдерживать рост цен, а так же стимулировать спекулянтов открывать сделки "шорт" и откупать его на аукционе по более низким ценам (премия в доходности на аукционе = более низкая цена относительно вторичного рынка).

3. Случившийся сильный рост цен от позитива звонка мог "съесть" часть роста, который мог быть от позитива, в случае если ЦБ 24 октября снизит ключевую ставку. Если же ЦБ примет решение сохранить КС на уровне 17% и даст мягкий сигнал, то теперь этого может быть недостаточно для продолжения роста цен.

🔮 Мы думаем, что в случае отсутствия негатива от сегодняшней встречи Трампа с Зеленским, ОФЗ могут продолжить плавный рост, закладывая снижение ставки в следующую пятницу. Но снижение ставки в октябре — это очень дискуссионный вопрос.

В подписке мы поделились уровнями по индексу RGBI выше которых, на наш взгляд, ОФЗ будет тяжело продолжить активно расти без нового позитива.

#облигации

Рынок ОФЗ начал расти вчера днем, задолго до выхода новостей про звонок Путина и Трампа. Мы считаем, что дневной рост в ОФЗ не был связан с инсайдом звонка, т.к. в таком случае, акции росли бы гораздо сильнее, чем они росли днем.

Мы думаем, что дневной рост в ОФЗ — это следствие сильных аукционов Минфина в среду и умеренно-мягкие комментарии представителей ЦБ в последнюю неделю (в результате которых рынок стал закладывать снижение ставки в следующую пятницу). А вот вечерний рост (после выхода новости) и на вечерней сессии (после итогов звонка) — это уже эффект позитива со стороны геополитики.

Суммарно, доходности снизились на 40-50 б.п. за один день в длинных бумагах (основная сессия + вечерняя) и это очень много. Вчерашний рост цен ОФЗ либо самый сильный в этом году, либо один из самых сильных. И в связи с этим, мы считаем, что, как минимум, половину локального потенциала роста цен бумаги уже отыграли.

🔍 Какие мы видим риски для сильного роста цен ОФЗ вверх

1. Трамп может легко поменять свою риторику. Видели это не раз.

2. Минфин продолжит давать премии в доходности на аукционах, что будет сдерживать рост цен, а так же стимулировать спекулянтов открывать сделки "шорт" и откупать его на аукционе по более низким ценам (премия в доходности на аукционе = более низкая цена относительно вторичного рынка).

3. Случившийся сильный рост цен от позитива звонка мог "съесть" часть роста, который мог быть от позитива, в случае если ЦБ 24 октября снизит ключевую ставку. Если же ЦБ примет решение сохранить КС на уровне 17% и даст мягкий сигнал, то теперь этого может быть недостаточно для продолжения роста цен.

🔮 Мы думаем, что в случае отсутствия негатива от сегодняшней встречи Трампа с Зеленским, ОФЗ могут продолжить плавный рост, закладывая снижение ставки в следующую пятницу. Но снижение ставки в октябре — это очень дискуссионный вопрос.

В подписке мы поделились уровнями по индексу RGBI выше которых, на наш взгляд, ОФЗ будет тяжело продолжить активно расти без нового позитива.

👍48

🌊 Волна дефолтов надвигается?

#облигации

• 4 декабря, транспортно-логистическая Группа Монополия допустила технический дефолт на погашении выпуска 001Р-02 на 260 млн руб. Причина — недостаточность оборотных средств на дату выплаты. На сегодняшний день обязательства не исполнены.

• Это первое негативное событие в рейтинговой группе ВВВ по нац. шкале с февраля 2025 года. Тогда дефолт по своим облигациям допустил Гарант-Инвест.

• Тех. дефолт Монополии вызвал каскадную реакцию продаж облигаций некоторых эмитентов. Например, облигации Уральской стали потеряли в цене 20-25% за три полных торговых сессии. Рынок опасается, что этот эмитент будет следующим из-за огромной долговой нагрузки, проблемах с ликвидностью и проблемами в секторе, о которых мы писали вчера.

• Это негативное событие, скорее всего, будет иметь неблагоприятный эффект для компаний рейтинга ВВВ-А, которые были активны на рынке облигаций. Любое негативное событие будет приводить к росту стоимости заимствований и снижению спроса со стороны рынка на выпуски облигаций таких эмитентов, что может привести к реализации риска ликвидности и новым дефолтам.

• Мы хотим напомнить вам, что в условиях высокой реальной рублевой ставки и охлаждающейся деловой активности, сильно выросли кредитные риски. И они продолжат расти в 2026 году, т.к. это довольно инертный процесс, несмотря на то, что сейчас мы, возможно, проходим низшую точку экономического цикла.

• Поэтому, мы считаем, что сейчас анализ кредитного качества эмитента важен как никогда и стоит выбирать облигации надежных компаний. А конкретные выпуски можно узнать в нашем сервисе.

❗️ Не гонитесь за доходностью и помните о том, что в первую очередь вы получаете риск. А доходность, увы, не гарантирована.

#облигации

• 4 декабря, транспортно-логистическая Группа Монополия допустила технический дефолт на погашении выпуска 001Р-02 на 260 млн руб. Причина — недостаточность оборотных средств на дату выплаты. На сегодняшний день обязательства не исполнены.

• Это первое негативное событие в рейтинговой группе ВВВ по нац. шкале с февраля 2025 года. Тогда дефолт по своим облигациям допустил Гарант-Инвест.

• Тех. дефолт Монополии вызвал каскадную реакцию продаж облигаций некоторых эмитентов. Например, облигации Уральской стали потеряли в цене 20-25% за три полных торговых сессии. Рынок опасается, что этот эмитент будет следующим из-за огромной долговой нагрузки, проблемах с ликвидностью и проблемами в секторе, о которых мы писали вчера.

• Это негативное событие, скорее всего, будет иметь неблагоприятный эффект для компаний рейтинга ВВВ-А, которые были активны на рынке облигаций. Любое негативное событие будет приводить к росту стоимости заимствований и снижению спроса со стороны рынка на выпуски облигаций таких эмитентов, что может привести к реализации риска ликвидности и новым дефолтам.

• Мы хотим напомнить вам, что в условиях высокой реальной рублевой ставки и охлаждающейся деловой активности, сильно выросли кредитные риски. И они продолжат расти в 2026 году, т.к. это довольно инертный процесс, несмотря на то, что сейчас мы, возможно, проходим низшую точку экономического цикла.

• Поэтому, мы считаем, что сейчас анализ кредитного качества эмитента важен как никогда и стоит выбирать облигации надежных компаний. А конкретные выпуски можно узнать в нашем сервисе.

❗️ Не гонитесь за доходностью и помните о том, что в первую очередь вы получаете риск. А доходность, увы, не гарантирована.

👍48🔥14🤩11💯5

Что происходит на рынке облигаций в конце 2025 года

#облигации

Как правило, цены облигаций растут в цене перед новогодними праздниками, но в этом году ситуация отличается. Мы видим две причины:

1. Консерватизм Банка России расстроил рынок, который ожидал снижения ставки до 15.5%, а получил факт на уровне 16.0%.

2. Рост кредитных рисков, которые спровоцировали распродажи облигаций в сегменте ВДО и некоторых эмитентов с высокой долговой нагрузкой в рейтинговой группе А.

🔮 Что может быть в ближайшем будущем

• Завтра Уральская сталь должна погасить выпуск УралСт1Р01 на 10 млрд руб. Сегодня облигации эмитента растут в цене на 15-27%. Такая динамика указывает на то, что выпуск будет погашен.

• Если погашение пройдет успешно, то это событие снизит общие негативные настроения на рынке и в последние торговые сессии этого года рынок облигаций может подрасти.

• Также, часто рынок растет на январских праздниках на тонком рынке. Поэтому ближайшие 2-3 недели всё может стать лучше, если Уральская сталь выполнит свои обязательства.

Stay tuned.

#облигации

Как правило, цены облигаций растут в цене перед новогодними праздниками, но в этом году ситуация отличается. Мы видим две причины:

1. Консерватизм Банка России расстроил рынок, который ожидал снижения ставки до 15.5%, а получил факт на уровне 16.0%.

2. Рост кредитных рисков, которые спровоцировали распродажи облигаций в сегменте ВДО и некоторых эмитентов с высокой долговой нагрузкой в рейтинговой группе А.

🔮 Что может быть в ближайшем будущем

• Завтра Уральская сталь должна погасить выпуск УралСт1Р01 на 10 млрд руб. Сегодня облигации эмитента растут в цене на 15-27%. Такая динамика указывает на то, что выпуск будет погашен.

• Если погашение пройдет успешно, то это событие снизит общие негативные настроения на рынке и в последние торговые сессии этого года рынок облигаций может подрасти.

• Также, часто рынок растет на январских праздниках на тонком рынке. Поэтому ближайшие 2-3 недели всё может стать лучше, если Уральская сталь выполнит свои обязательства.

Stay tuned.

👍26🔥2

Как стартовали торги на рынке облигаций в 2026

#облигации

• С начала года по текущий момент, индекс RGBI (ценовой индекс ОФЗ), снизился на 1.24%. Индекс RUCBCPNS (ценовой индекс корп. облигаций с фикс. купоном) вырос на 0.23%.

• Оборот торгов в ОФЗ с фикс. купоном, в понедельник-вторник, был в 2 раза ниже среднедневных оборотов в 4 квартале 2025 — 16-18 млрд руб. В среду оборот восстановился до 33.1 млрд руб.

• Давление на ОФЗ, вероятно, было связано с опасениями высокой инфляции в начале января. Опасения подтвердились — рост цен с 1 по 12 января составил 1.26%. Но ключевой вопрос — сколько в этом росте сидит натурального роста, а сколько эффект от повышения НДС + индексации с нового года.

• Первые выводы можно будет делать на основании числа за весь январь. И у ЦБ будет время до первого заседания 2026 года (13.02) сделать первые оценки.

💡 Мы считаем, что ОФЗ и корп. облигации надежных компаний в 2026 году останутся одним из лучших активов в 2026 году. Но, стоит быть осторожным, т.к. в корп. бондах растут кредитные риски и в этом году большой объем погашений облигаций, а в ОФЗ многое будет зависеть от того, что в итоге будет с дисконтами на нефть Urals (есть существенные риски увеличения заимствований в этом году).

Если вы хотите быть спокойны за ваши инвестиции, присоединяйтесь к нам.

Stay tuned.

#облигации

• С начала года по текущий момент, индекс RGBI (ценовой индекс ОФЗ), снизился на 1.24%. Индекс RUCBCPNS (ценовой индекс корп. облигаций с фикс. купоном) вырос на 0.23%.

• Оборот торгов в ОФЗ с фикс. купоном, в понедельник-вторник, был в 2 раза ниже среднедневных оборотов в 4 квартале 2025 — 16-18 млрд руб. В среду оборот восстановился до 33.1 млрд руб.

• Давление на ОФЗ, вероятно, было связано с опасениями высокой инфляции в начале января. Опасения подтвердились — рост цен с 1 по 12 января составил 1.26%. Но ключевой вопрос — сколько в этом росте сидит натурального роста, а сколько эффект от повышения НДС + индексации с нового года.

• Первые выводы можно будет делать на основании числа за весь январь. И у ЦБ будет время до первого заседания 2026 года (13.02) сделать первые оценки.

💡 Мы считаем, что ОФЗ и корп. облигации надежных компаний в 2026 году останутся одним из лучших активов в 2026 году. Но, стоит быть осторожным, т.к. в корп. бондах растут кредитные риски и в этом году большой объем погашений облигаций, а в ОФЗ многое будет зависеть от того, что в итоге будет с дисконтами на нефть Urals (есть существенные риски увеличения заимствований в этом году).

Если вы хотите быть спокойны за ваши инвестиции, присоединяйтесь к нам.

Stay tuned.

👍32🔥5

🤼♂️ Борьба за деньги инвесторов на рынке корп. облигаций

#облигации

• В 2026 году эмитенты будут рефинансировать долг, взятый под высокие ставки, на фоне больших погашений облигаций. Также придут те, кто откладывал размещения в ожидании снижения ставок. По оценкам Эксперт РА, при снижении КС до 13.5% к концу 2026 года, темп роста рынка корп. облигаций будет не ниже среднегодового за 2021-2025, в пределах 18-23%.

• Но, в условиях замедления экономики и растущих кредитных рисков на этом фоне, эмитентам станет сложнее занимать в облигациях, т.к. какая-то часть инвесторов перестанет покупать облигации компаний, за исключением крупных и надежных, а какая-то часть будет требовать более высокие ставки, что невыгодно эмитентам.

• Так, например, с 22 на 26 января, сбор заявок на новые облигации перенес ВУШ, одновременно с этим увеличив ставку купона, которую он предлагает инвесторам. Объем выпуск небольшой — всего 1 млрд руб., но даже на такой небольшой сайз не нашлось спроса по тем параметрам, которые изначально была готова дать компания.

• Мы считаем, что в этом году надо очень внимательно относится к кредитным рискам. Количество дефолтов в этом году может быть больше, чем в предыдущем.

Stay tuned.

#облигации

• В 2026 году эмитенты будут рефинансировать долг, взятый под высокие ставки, на фоне больших погашений облигаций. Также придут те, кто откладывал размещения в ожидании снижения ставок. По оценкам Эксперт РА, при снижении КС до 13.5% к концу 2026 года, темп роста рынка корп. облигаций будет не ниже среднегодового за 2021-2025, в пределах 18-23%.

• Но, в условиях замедления экономики и растущих кредитных рисков на этом фоне, эмитентам станет сложнее занимать в облигациях, т.к. какая-то часть инвесторов перестанет покупать облигации компаний, за исключением крупных и надежных, а какая-то часть будет требовать более высокие ставки, что невыгодно эмитентам.

• Так, например, с 22 на 26 января, сбор заявок на новые облигации перенес ВУШ, одновременно с этим увеличив ставку купона, которую он предлагает инвесторам. Объем выпуск небольшой — всего 1 млрд руб., но даже на такой небольшой сайз не нашлось спроса по тем параметрам, которые изначально была готова дать компания.

• Мы считаем, что в этом году надо очень внимательно относится к кредитным рискам. Количество дефолтов в этом году может быть больше, чем в предыдущем.

Stay tuned.

👍67🤯3🤩1

Намек на паузу... или нет?

#облигации

• Вчера вышел первый в 2026 году бюллетень Банка России "О чем говорят тренды", в котором можно найти такие строки

🗯 "Рынки допускают паузы в снижении ключевой ставки на ближайших заседаниях, а к концу года ожидают ее на уровне 12–13%. Такие ожидания в целом согласуются с сигналом Банка России о целесообразности поддерживать жесткие ДКУ в течение продолжительного периода времени"

• Этот отчет делает департамент исследований и прогнозирования (далее ДИП). Были случаи, когда действия СД Банка России расходились с мнением, которое представлено в отчетах ДИП. Поэтому относиться к этим строкам, как к 100% сигналу о том, что на заседании 13.02 Банк России возьмет паузу — не стоит. Но, вероятность паузы, выросла.

• Банк России, скорее всего, захочет взять больше времени, чтобы оценить окончательно оценить эффекты от повышения НДС на инфляцию. А число по инфляции за январь выйдет вечером 13.02, т.е. уже после заседания ЦБ. И оно может оказаться выше, чем получается из недельных оценок, т.к. в недельную корзину не включены услуги, которые так же столкнулись с повышением НДС.

• Среднесрочно, не так важно, будет ли первое снижение в феврале, или в марте. На сегодняшний день, мы остаемся в цикле снижения ключевой ставки. А ОФЗ дают возможность сформировать позиции с эффективной доходностью 15% годовых в ожидании новых драйверов для роста цен.

Stay tuned.

#облигации

• Вчера вышел первый в 2026 году бюллетень Банка России "О чем говорят тренды", в котором можно найти такие строки

🗯 "Рынки допускают паузы в снижении ключевой ставки на ближайших заседаниях, а к концу года ожидают ее на уровне 12–13%. Такие ожидания в целом согласуются с сигналом Банка России о целесообразности поддерживать жесткие ДКУ в течение продолжительного периода времени"

• Этот отчет делает департамент исследований и прогнозирования (далее ДИП). Были случаи, когда действия СД Банка России расходились с мнением, которое представлено в отчетах ДИП. Поэтому относиться к этим строкам, как к 100% сигналу о том, что на заседании 13.02 Банк России возьмет паузу — не стоит. Но, вероятность паузы, выросла.

• Банк России, скорее всего, захочет взять больше времени, чтобы оценить окончательно оценить эффекты от повышения НДС на инфляцию. А число по инфляции за январь выйдет вечером 13.02, т.е. уже после заседания ЦБ. И оно может оказаться выше, чем получается из недельных оценок, т.к. в недельную корзину не включены услуги, которые так же столкнулись с повышением НДС.

• Среднесрочно, не так важно, будет ли первое снижение в феврале, или в марте. На сегодняшний день, мы остаемся в цикле снижения ключевой ставки. А ОФЗ дают возможность сформировать позиции с эффективной доходностью 15% годовых в ожидании новых драйверов для роста цен.

Stay tuned.

👍45🤯5

Делимобиль: выкуп облигаций

#облигации

Сегодня вышла новость о том, что Делимобиль выставит оферту по трем из шести выпусков в обращении. На прошлой неделе, в пресс-релизе операционных результатов за 4 кв. 2025, мы видели, что этот момент планировали вынести на обсуждение СД. И вот результат.

1. iКарРус1Р2 по цене не выше 96.00% от номинальной стоимости

2. iКарРус1Р4 по цене не выше 90.00% от номинальной стоимости

3. iКарРус1Р5 по цене не выше 96.00% от номинальной стоимости

Продавать облигации на оферте по таким ценам считаем неинтересным, т.к. эффективная доходность по таким ценам довольно высокая (31-53% YTM).

💡 Шаг компании в выставлении оферты считаем позитивным сигналом, который говорит о том, что менеджмент верит в бизнес и готов сам на этом заработать. Продолжим держать выпуск iКарРус1Р2 на стратегии Iron Arny до погашения в мае 2026 года.

Объем выкупа составит не более 2 млн шт. облигаций совокупно.

#облигации

Сегодня вышла новость о том, что Делимобиль выставит оферту по трем из шести выпусков в обращении. На прошлой неделе, в пресс-релизе операционных результатов за 4 кв. 2025, мы видели, что этот момент планировали вынести на обсуждение СД. И вот результат.

1. iКарРус1Р2 по цене не выше 96.00% от номинальной стоимости

2. iКарРус1Р4 по цене не выше 90.00% от номинальной стоимости

3. iКарРус1Р5 по цене не выше 96.00% от номинальной стоимости

Продавать облигации на оферте по таким ценам считаем неинтересным, т.к. эффективная доходность по таким ценам довольно высокая (31-53% YTM).

💡 Шаг компании в выставлении оферты считаем позитивным сигналом, который говорит о том, что менеджмент верит в бизнес и готов сам на этом заработать. Продолжим держать выпуск iКарРус1Р2 на стратегии Iron Arny до погашения в мае 2026 года.

Объем выкупа составит не более 2 млн шт. облигаций совокупно.

👍39🤔1

🦉 Про бюджетное правило, остановку продаж валюты в марте и влияние на рубль и ОФЗ

#облигации

• Сегодня вышли новости о том, что Минфин приостановит продажи юаней и золота по бюджетному правилу в марте, т.к. планируется корректировка параметров этого правила в ближайшем будущем. Когда новые параметры будут известны, Минфин продолжит действовать согласно им и будет учитывать отложенные мартовские продажи в своих операциях в будущем.

• Эта новость означает, что продажи уменьшатся с 16.5 млрд руб. в день в феврале до 4.6 млрд руб. в день в марте. Откуда взялось 4.6 млрд руб.? Это продажи, связанные с инвестициями из ФНБ во втором полугодии 2025. Это надо, чтобы изъять из экономики те деньги, которые были влиты в нее через эти инвестиции и сохранить нейтральный эффект на денежную массу.

• Данное решение, по оценкам уважаемых участников рынка, может привести к ослаблению национальной валюты на 3-5 руб., при прочих равных. Но, реальность порой сильно отличается от моделей, и, учитывая огромную неопределенность в мире, курс на споте может быть иным.

📉 Для ОФЗ решение снизить цену отсечения нефти в бюджетном правиле — это краткосрочно негатив, т.к. дезинфляционное влияние бюджета в 2026 году будет ниже, чем ожидал ЦБ. Поэтому, Банк России сегодня и заявил, что данное решение потребует более осторожного взгляда на ситуацию. И это стимулирует участников рынка пошортить / сократить позиции.

📈 На средне- и долгосрочном горизонтах, данное решение будет позитивом для ОФЗ, в том случае, если оно приведет к уменьшению расходов в следующем году. Также не стоит забывать, что денежно-кредитная политика довольно инертна, и сейчас на экономику влияет не 15-16% ключевая ставка, а та, которые была 1-1.5 года назад, т.е. около 19-20%.

📌 Таким образом, мы ожидаем, что экономика продолжит "охлаждаться", инфляция замедляться вслед за ней, а у ЦБ будет пространство для продолжения снижения КС. И это будет поддержкой для рынка облигаций.

#облигации

• Сегодня вышли новости о том, что Минфин приостановит продажи юаней и золота по бюджетному правилу в марте, т.к. планируется корректировка параметров этого правила в ближайшем будущем. Когда новые параметры будут известны, Минфин продолжит действовать согласно им и будет учитывать отложенные мартовские продажи в своих операциях в будущем.

• Эта новость означает, что продажи уменьшатся с 16.5 млрд руб. в день в феврале до 4.6 млрд руб. в день в марте. Откуда взялось 4.6 млрд руб.? Это продажи, связанные с инвестициями из ФНБ во втором полугодии 2025. Это надо, чтобы изъять из экономики те деньги, которые были влиты в нее через эти инвестиции и сохранить нейтральный эффект на денежную массу.

• Данное решение, по оценкам уважаемых участников рынка, может привести к ослаблению национальной валюты на 3-5 руб., при прочих равных. Но, реальность порой сильно отличается от моделей, и, учитывая огромную неопределенность в мире, курс на споте может быть иным.

📉 Для ОФЗ решение снизить цену отсечения нефти в бюджетном правиле — это краткосрочно негатив, т.к. дезинфляционное влияние бюджета в 2026 году будет ниже, чем ожидал ЦБ. Поэтому, Банк России сегодня и заявил, что данное решение потребует более осторожного взгляда на ситуацию. И это стимулирует участников рынка пошортить / сократить позиции.

📈 На средне- и долгосрочном горизонтах, данное решение будет позитивом для ОФЗ, в том случае, если оно приведет к уменьшению расходов в следующем году. Также не стоит забывать, что денежно-кредитная политика довольно инертна, и сейчас на экономику влияет не 15-16% ключевая ставка, а та, которые была 1-1.5 года назад, т.е. около 19-20%.

📌 Таким образом, мы ожидаем, что экономика продолжит "охлаждаться", инфляция замедляться вслед за ней, а у ЦБ будет пространство для продолжения снижения КС. И это будет поддержкой для рынка облигаций.

👍59

🔮 Что мы ждем от заседания по ключевой ставке 20 марта

#облигации

• В пятницу, на следующей неделе (20 марта), пройдет очередное заседание ЦБ по вопросам ДКП, на котором будет рассмотрен уровень ключевой ставки (КС).

• Мы думаем, что у Банка России есть пространство для продолжения снижения ставки. И это несмотря на то, что бюджетное правило "на стопе" и руководство ЦБ через СМИ предупредило Минфин, что изменение цены отсечения нефти вниз при сохранении расходов потребует более медленного снижения ставки.

• А сегодня в Блумберге появилась информация, что Правительство готовит возможное сокращение всех "несущественных" расходов на 10% в 2026 году. Если это подтвердится, то это будет позитивным фактором для снижения ставки. В общем, ждем объявления корректировок бюджетного правила.

• Экономическая активность продолжает замедляться. Выходят новости о том, что погрузка на сети РЖД в феврале на минимальных уровнях с 2009 года. А по прогнозам отраслевых аналитиков, погрузка в 2026 году, может оказаться на минимумах с 2001 года. И таких новостей далеко не одна, перечислять все не будем.

• Ну и важно понимать, что трансмиссионный механизм ДКП — это инертный процесс и быстро не меняет тренд. Сейчас на деловую активность влияет та ключевая ставка, которая была 1-1.5 года назад. И продолжит влиять весь 2026 год. Поэтому, здесь важно не "переохладить".

Stay tuned.

#облигации

• В пятницу, на следующей неделе (20 марта), пройдет очередное заседание ЦБ по вопросам ДКП, на котором будет рассмотрен уровень ключевой ставки (КС).

• Мы думаем, что у Банка России есть пространство для продолжения снижения ставки. И это несмотря на то, что бюджетное правило "на стопе" и руководство ЦБ через СМИ предупредило Минфин, что изменение цены отсечения нефти вниз при сохранении расходов потребует более медленного снижения ставки.

• А сегодня в Блумберге появилась информация, что Правительство готовит возможное сокращение всех "несущественных" расходов на 10% в 2026 году. Если это подтвердится, то это будет позитивным фактором для снижения ставки. В общем, ждем объявления корректировок бюджетного правила.

• Экономическая активность продолжает замедляться. Выходят новости о том, что погрузка на сети РЖД в феврале на минимальных уровнях с 2009 года. А по прогнозам отраслевых аналитиков, погрузка в 2026 году, может оказаться на минимумах с 2001 года. И таких новостей далеко не одна, перечислять все не будем.

• Ну и важно понимать, что трансмиссионный механизм ДКП — это инертный процесс и быстро не меняет тренд. Сейчас на деловую активность влияет та ключевая ставка, которая была 1-1.5 года назад. И продолжит влиять весь 2026 год. Поэтому, здесь важно не "переохладить".

Stay tuned.

👍52🔥4

Как бюджетное правило влияет на ОФЗ

#облигации

• Тема объемная, но постараюсь тезисно объяснить то, что происходило на рынке ОФЗ в марте и как это связано с новостями про изменения в бюджетном правиле (БП).

• Один из параметров БП звучит так — если нефтегазовые доходы меньше, чем планировалось в бюджете из-за более крепкого рубля, то этот недобор доходов закрывается доп. размещением ОФЗ. В 2026 курс складывается куда ниже заложенного бюджет.

• В конце февраля, Минфин сообщил, что хотел снизить цену отсечения нефти внутри БП. От цены отсечения, по-сути, зависит предельный размер расходов федбюджета. А также операции с валютой и золотом со стороны Минфина и ЦБ. Чем ниже цена отсечения, тем жестче бюджет. И наоборот.

• Снижение цены отсечения в 2026 году было негативным фактором для ОФЗ, т.к. дельту между старой и новой ценой отсечения надо было бы закрывать преимущественно через доп. займы ОФЗ. Это означает навес предложения, который ранее рынок не ожидал.

• Вчера вышли новости о том, что БП не будут корректировать в 2026, а значит цена отсечения нефти останется прежней и нового навеса в ОФЗ не будет.

• А рост мировых цен на сырье позволит улучшить ситуацию с дефицитом бюджета в этом году против ожиданий, которые были в феврале. Тот объем ОФЗ, которым надо профинансировать выпадающие доходы из-за более крепкого рубля (чем заложен в бюджет), будет спокойно абсорбирован участниками рынка.

💡 Мы позитивно смотрим на ОФЗ, и, считаем, что этот актив является одним из бенефициаров текущей ситуации в российской экономике.

Stay tuned.

#облигации

• Тема объемная, но постараюсь тезисно объяснить то, что происходило на рынке ОФЗ в марте и как это связано с новостями про изменения в бюджетном правиле (БП).

• Один из параметров БП звучит так — если нефтегазовые доходы меньше, чем планировалось в бюджете из-за более крепкого рубля, то этот недобор доходов закрывается доп. размещением ОФЗ. В 2026 курс складывается куда ниже заложенного бюджет.

• В конце февраля, Минфин сообщил, что хотел снизить цену отсечения нефти внутри БП. От цены отсечения, по-сути, зависит предельный размер расходов федбюджета. А также операции с валютой и золотом со стороны Минфина и ЦБ. Чем ниже цена отсечения, тем жестче бюджет. И наоборот.

• Снижение цены отсечения в 2026 году было негативным фактором для ОФЗ, т.к. дельту между старой и новой ценой отсечения надо было бы закрывать преимущественно через доп. займы ОФЗ. Это означает навес предложения, который ранее рынок не ожидал.

• Вчера вышли новости о том, что БП не будут корректировать в 2026, а значит цена отсечения нефти останется прежней и нового навеса в ОФЗ не будет.

• А рост мировых цен на сырье позволит улучшить ситуацию с дефицитом бюджета в этом году против ожиданий, которые были в феврале. Тот объем ОФЗ, которым надо профинансировать выпадающие доходы из-за более крепкого рубля (чем заложен в бюджет), будет спокойно абсорбирован участниками рынка.

💡 Мы позитивно смотрим на ОФЗ, и, считаем, что этот актив является одним из бенефициаров текущей ситуации в российской экономике.

Stay tuned.

👍25