ОПЕК+ продлил сокращения добычи нефти на 3 кв. 2024 г.

#нефть #нефтегаз

На заседании 2 июня ОПЕК+ продлил сделку по ограничению добычи нефти на 2025 г. и добровольное ограничение добычи нефти на 2.2 млн барр./сутки со 2 по 3 кв. 2024 г. Рассмотрим это подробнее.

ОПЕК+ продлил сокращение добычи на 1.7 мбс на 2025 г.

Нефтяная сделка ОПЕК+ по ограничению добычи нефти была рассчитана до конца 2024 г. Согласно сделке, квоты по добыче стран ОПЕК+ (участвующих в сделке) на 2024 г. составляли 39.2 млн барр./сутки (без конденсата). В апреле 2023 г. несколько стран (С. Аравия, Ирак, ОАЭ, Кувейт, Казахстан, Алжир, Оман, Габон, а также Россия) объявили о добровольном сокращении квот по добыче нефти суммарно на 1.7 мбс (с 39.2 до 37.5 мбс). Эти ограничения позже продлили на весь 2024 г. На заседании 2 июня ОПЕК+ продлил сделку и ограничение добычи на 1.7 мбс на 2025 г. При этом ОПЕК+ установил квоты по добыче на 2025 г. суммарно на уровне 38.1 (квота ОАЭ была повышена).

ОПЕК+ продлил сокращение добычи на 2.2 мбс со 2 кв. 2024 г. на 3 кв. 2024 г.

В июле 2023 г. С. Аравия дополнительно добровольно снизила добычу нефти на 1 мбс (с 10 до 9 мбс без конденсата) и продлила это сокращение добычи до конца 2023 г. Также Россия добровольно снизила экспорт нефти и нефтепродуктов с августа по декабрь 2023 г. на 0.5 мбс.

В ноябре 2023 г. страны ОПЕК+ (С. Аравия, Ирак, ОАЭ, Кувейт, Казахстан, Алжир, Оман, Россия) еще раз объявили о дополнительном добровольном сокращении квот на добычу нефти суммарно на 2.2 мбс в 1 квартале 2024 г. Это включало продление добровольного сокращения добычи нефти в С. Аравии на 1 мбс и снижения экспорта нефти и нефтепродуктов России на 0.5 мбс. При этом в основном страны ОПЕК+ уже отставали от своих квот по добыче. То есть фактически добыча в странах ОПЕК+ в 2024 г. практически не изменилась и осталась на уровне около 36.1 мбс (без конденсата). Позже сокращение добычи нефти суммарно на 2.2 мбс (на уровне 36.1 мбс) было продлено на 2 кв. 2024 г.

На заседании 2 июня ОПЕК+ продлил добровольное сокращение квот по добыче нефти на 2.2 мбс со 2 кв. 2024 г. на 3 кв. 2023 г. То есть объем добычи ОПЕК+ останется примерно на таком же уровне (36.1 мбс) до конца 3 кв. 2024 г. Затем ОПЕК+ будет постепенно увеличивать добычу нефти с этого уровня до сентября 2025 г. По плану ОПЕК+ добыча нефти в странах, соблюдающих добровольное сокращение добычи, вырастет на 0.5 мбс с июня 2024 г. до декабря 2024 г. (с 30.4 до 31.0 мбс) и на 1.9 мбс с декабря 2024 г. до сентября 2025 г. (с 31.0 до 32.9 мбс).

Вывод

Ранее ОПЕК+ продлевал сокращение квот по добыче на 2 кв. 2024 г. на 2.2 мбс и с 3 кв. 2024 г. мог постепенно начать увеличивать добычу нефти. В основном рост добычи был бы за счет С. Аравии, которая может сразу повысить добычу на 1 мбс (с 9 до 10 мбс), остальные страны в основном отстают от своих квот. На заседании 2 июня ОПЕК+ продлил еще на квартал это ограничение добычи и будет постепенно увеличивать добычу нефти с октября 2024 г. до сентября 2025 г. (суммарно на 2.5 мбс – с 36.1 до 38.6 мбс).

Это в целом позитивно для рынка нефти и благодаря продлению сокращения добычи, ожидаем, что в 3 кв. 2024 г. на рынке будет наблюдаться в среднем дефицит (0.4 мбс), но в 4 кв. 2024 г. рынок перейдет к профициту. Ранее мы ожидали, что ОПЕК+ не будет продлевать сокращение добычи, и в 3 кв. 2024 г. рынок будет сбалансированным. При этом, вероятно, сокращение добычи было ниже ожиданий на рынке (перед заседанием Bloomberg сообщал, что ОПЕК+, вероятно, продлит сокращение добычи на 2.2 мбс до конца 2024 г., а продлили пока что на квартал).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #нефтегаз

На заседании 2 июня ОПЕК+ продлил сделку по ограничению добычи нефти на 2025 г. и добровольное ограничение добычи нефти на 2.2 млн барр./сутки со 2 по 3 кв. 2024 г. Рассмотрим это подробнее.

ОПЕК+ продлил сокращение добычи на 1.7 мбс на 2025 г.

Нефтяная сделка ОПЕК+ по ограничению добычи нефти была рассчитана до конца 2024 г. Согласно сделке, квоты по добыче стран ОПЕК+ (участвующих в сделке) на 2024 г. составляли 39.2 млн барр./сутки (без конденсата). В апреле 2023 г. несколько стран (С. Аравия, Ирак, ОАЭ, Кувейт, Казахстан, Алжир, Оман, Габон, а также Россия) объявили о добровольном сокращении квот по добыче нефти суммарно на 1.7 мбс (с 39.2 до 37.5 мбс). Эти ограничения позже продлили на весь 2024 г. На заседании 2 июня ОПЕК+ продлил сделку и ограничение добычи на 1.7 мбс на 2025 г. При этом ОПЕК+ установил квоты по добыче на 2025 г. суммарно на уровне 38.1 (квота ОАЭ была повышена).

ОПЕК+ продлил сокращение добычи на 2.2 мбс со 2 кв. 2024 г. на 3 кв. 2024 г.

В июле 2023 г. С. Аравия дополнительно добровольно снизила добычу нефти на 1 мбс (с 10 до 9 мбс без конденсата) и продлила это сокращение добычи до конца 2023 г. Также Россия добровольно снизила экспорт нефти и нефтепродуктов с августа по декабрь 2023 г. на 0.5 мбс.

В ноябре 2023 г. страны ОПЕК+ (С. Аравия, Ирак, ОАЭ, Кувейт, Казахстан, Алжир, Оман, Россия) еще раз объявили о дополнительном добровольном сокращении квот на добычу нефти суммарно на 2.2 мбс в 1 квартале 2024 г. Это включало продление добровольного сокращения добычи нефти в С. Аравии на 1 мбс и снижения экспорта нефти и нефтепродуктов России на 0.5 мбс. При этом в основном страны ОПЕК+ уже отставали от своих квот по добыче. То есть фактически добыча в странах ОПЕК+ в 2024 г. практически не изменилась и осталась на уровне около 36.1 мбс (без конденсата). Позже сокращение добычи нефти суммарно на 2.2 мбс (на уровне 36.1 мбс) было продлено на 2 кв. 2024 г.

На заседании 2 июня ОПЕК+ продлил добровольное сокращение квот по добыче нефти на 2.2 мбс со 2 кв. 2024 г. на 3 кв. 2023 г. То есть объем добычи ОПЕК+ останется примерно на таком же уровне (36.1 мбс) до конца 3 кв. 2024 г. Затем ОПЕК+ будет постепенно увеличивать добычу нефти с этого уровня до сентября 2025 г. По плану ОПЕК+ добыча нефти в странах, соблюдающих добровольное сокращение добычи, вырастет на 0.5 мбс с июня 2024 г. до декабря 2024 г. (с 30.4 до 31.0 мбс) и на 1.9 мбс с декабря 2024 г. до сентября 2025 г. (с 31.0 до 32.9 мбс).

Вывод

Ранее ОПЕК+ продлевал сокращение квот по добыче на 2 кв. 2024 г. на 2.2 мбс и с 3 кв. 2024 г. мог постепенно начать увеличивать добычу нефти. В основном рост добычи был бы за счет С. Аравии, которая может сразу повысить добычу на 1 мбс (с 9 до 10 мбс), остальные страны в основном отстают от своих квот. На заседании 2 июня ОПЕК+ продлил еще на квартал это ограничение добычи и будет постепенно увеличивать добычу нефти с октября 2024 г. до сентября 2025 г. (суммарно на 2.5 мбс – с 36.1 до 38.6 мбс).

Это в целом позитивно для рынка нефти и благодаря продлению сокращения добычи, ожидаем, что в 3 кв. 2024 г. на рынке будет наблюдаться в среднем дефицит (0.4 мбс), но в 4 кв. 2024 г. рынок перейдет к профициту. Ранее мы ожидали, что ОПЕК+ не будет продлевать сокращение добычи, и в 3 кв. 2024 г. рынок будет сбалансированным. При этом, вероятно, сокращение добычи было ниже ожиданий на рынке (перед заседанием Bloomberg сообщал, что ОПЕК+, вероятно, продлит сокращение добычи на 2.2 мбс до конца 2024 г., а продлили пока что на квартал).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍58🔥7🤔5🤯1

Актуальная ситуация на рынке нефти

#нефть

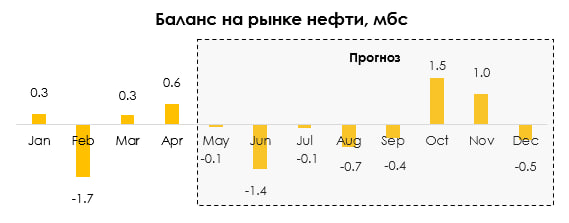

Цена на нефть Brent выросла с $77/барр. в начале июня до $85/барр. на 27 июня на фоне дефицита на рынке нефти и закрытия спекулятивных коротких позиций. В мае на рынке нефти был небольшой профицит на уровне 0.1 млн барр./сутки. В июне, по нашим ожиданиям, рынок нефти должен был перейти к дефициту (фактические данные выйдут позже). В этом посте рассмотрим подробнее, какую ситуацию мы ожидаем на рынке нефти в ближайшие месяцы.

В июне-сентябре сезонно сильный спрос на нефть, при этом ОПЕК+ продлил ограничение добычи на текущем уровне до сентября включительно

По прогнозу EIA, спрос на нефть вырастет с 102.0 мбс в мае до 103.6 мбс в среднем в июне-сентябре (+1.6 мбс), в октябре-декабре – в среднем до 103.7 мбс (+0.1 мбс). В июне-сентябре сезонно наблюдается сильный рост спроса.

В начале июня ОПЕК+ продлил текущее добровольное сокращение добычи (на 2.2 мбс) с 2 кв. на 3 кв. 2024 г. Поэтому добыча стран ОПЕК+ в июне-сентябре останется примерно на текущем уровне (42.4 мбс в мае). С октября ОПЕК+ планирует постепенно увеличивать добычу нефти, к декабрю добыча нефти ОПЕК+ вырастет до 42.9 мбс (+0.5 мбс). При этом добыча в странах не ОПЕК+ может вырасти с 59.8 мбс в мае до 61.3 мбс в 4 кв. 2024 г. (+1.5 мбс).

Ожидаем, что в июне-сентябре на рынке нефти будет дефицит, а в 4 кв. 2024 г. рынок перейдет к профициту

Ожидаем, что в июне-сентябре рост спроса на нефть в мире превысит рост добычи нефти за счет сезонно более сильного роста спроса и ограничения объема добычи нефти ОПЕК+. На этом фоне в июне-сентябре этого года ожидаем дефицит на рынке нефти. А с октября ОПЕК+ начнет постепенно восстанавливать добычу нефти, при этом рост спроса замедлится, и рынок нефти перейдет от дефицита к профициту.

Ожидаем, что в 2025 г. рост добычи нефти в мире превысит рост спроса. При этом добычу повысят как страны не ОПЕК, так и ОПЕК (по плану ОПЕК+ постепенно снимет добровольные ограничения добычи на 2.2 мбс к сентябрю 2025 г.).

Вывод

Ожидаем, что до сентября включительно дефицит на рынке будет поддерживать высокие цены на нефть (на уровне $85-88/барр.). В мае на объем коротких спекулятивных позиций в нефти находился на рекордно высоком уровне, а в июне началось их закрытие (всего объем чистых спекулятивных позиций в нефти вырос с 211 млн барр. на 7 июня до 247 млн барр. на 24 июня), что также способствует росту цен. С октября, вероятно, цены на нефть будут постепенно снижаться по мере того, как предложение нефти на рынке превысит спрос и рынок перейдет к профициту (до $81/барр. в ноябре 2024 г. и ниже $80/барр в 2025 г.).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Цена на нефть Brent выросла с $77/барр. в начале июня до $85/барр. на 27 июня на фоне дефицита на рынке нефти и закрытия спекулятивных коротких позиций. В мае на рынке нефти был небольшой профицит на уровне 0.1 млн барр./сутки. В июне, по нашим ожиданиям, рынок нефти должен был перейти к дефициту (фактические данные выйдут позже). В этом посте рассмотрим подробнее, какую ситуацию мы ожидаем на рынке нефти в ближайшие месяцы.

В июне-сентябре сезонно сильный спрос на нефть, при этом ОПЕК+ продлил ограничение добычи на текущем уровне до сентября включительно

По прогнозу EIA, спрос на нефть вырастет с 102.0 мбс в мае до 103.6 мбс в среднем в июне-сентябре (+1.6 мбс), в октябре-декабре – в среднем до 103.7 мбс (+0.1 мбс). В июне-сентябре сезонно наблюдается сильный рост спроса.

В начале июня ОПЕК+ продлил текущее добровольное сокращение добычи (на 2.2 мбс) с 2 кв. на 3 кв. 2024 г. Поэтому добыча стран ОПЕК+ в июне-сентябре останется примерно на текущем уровне (42.4 мбс в мае). С октября ОПЕК+ планирует постепенно увеличивать добычу нефти, к декабрю добыча нефти ОПЕК+ вырастет до 42.9 мбс (+0.5 мбс). При этом добыча в странах не ОПЕК+ может вырасти с 59.8 мбс в мае до 61.3 мбс в 4 кв. 2024 г. (+1.5 мбс).

Ожидаем, что в июне-сентябре на рынке нефти будет дефицит, а в 4 кв. 2024 г. рынок перейдет к профициту

Ожидаем, что в июне-сентябре рост спроса на нефть в мире превысит рост добычи нефти за счет сезонно более сильного роста спроса и ограничения объема добычи нефти ОПЕК+. На этом фоне в июне-сентябре этого года ожидаем дефицит на рынке нефти. А с октября ОПЕК+ начнет постепенно восстанавливать добычу нефти, при этом рост спроса замедлится, и рынок нефти перейдет от дефицита к профициту.

Ожидаем, что в 2025 г. рост добычи нефти в мире превысит рост спроса. При этом добычу повысят как страны не ОПЕК, так и ОПЕК (по плану ОПЕК+ постепенно снимет добровольные ограничения добычи на 2.2 мбс к сентябрю 2025 г.).

Вывод

Ожидаем, что до сентября включительно дефицит на рынке будет поддерживать высокие цены на нефть (на уровне $85-88/барр.). В мае на объем коротких спекулятивных позиций в нефти находился на рекордно высоком уровне, а в июне началось их закрытие (всего объем чистых спекулятивных позиций в нефти вырос с 211 млн барр. на 7 июня до 247 млн барр. на 24 июня), что также способствует росту цен. С октября, вероятно, цены на нефть будут постепенно снижаться по мере того, как предложение нефти на рынке превысит спрос и рынок перейдет к профициту (до $81/барр. в ноябре 2024 г. и ниже $80/барр в 2025 г.).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍66🔥15😁4

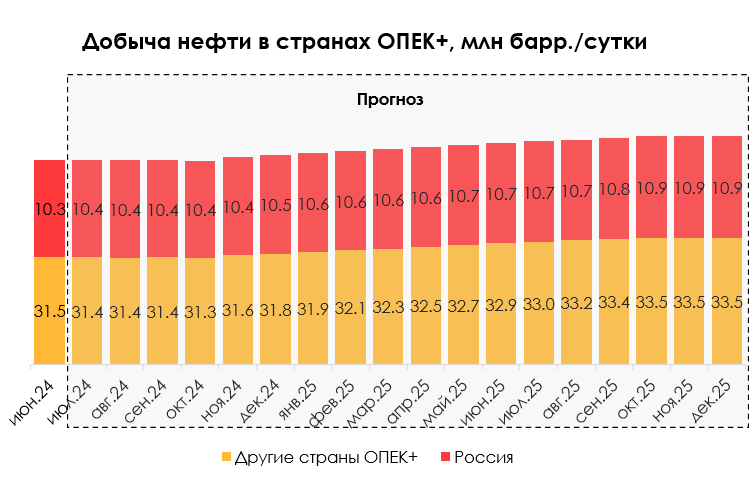

Как Россия и другие страны ОПЕК+ будут компенсировать перепроизводство нефти (относительно плана)

#ОПЕК #нефть

ОПЕК+ на прошлой неделе (24 июля) представил план компенсации перепроизводства нефти относительно плана для России, Ирака и Казахстана. В посте рассмотрим это подробнее.

Россия, Казахстан и Ирак должны компенсировать невыполнение плана по сокращению добычи суммарно в среднем на 0.15 млн барр./сутки в июле 2024 г. - сентябре 2025 г.

За 1 полугодие 2024 г. Ирак, Казахстан и Россия недовыполнили план по сокращению добычи в рамках сделки ОПЕК+ суммарно на 2.284 млн барр./сутки (Ирак – на 1.184 мбс, Казахстан – на 620 мбс, Россия – на 480 мбс). В июле эти страны согласовали с ОПЕК+ план компенсаций на 2 полугодие 2024 г. и 2025 гг.

По плану Ирак должен снизить добычу нефти на 70-90 тыс. барр./сутки относительно своей квоты с июля 2024 г. до сентября 2025 г. включительно. Казахстан снизит добычу нефти на 10-54 тыс. барр./сутки в июле 2024 г. – августе 2025 г., при этом снижение в октябре 2024 г. составит 265 тыс. барр./сутки, а в сентябре 2025 г. – всего 1 тыс. барр./сутки. Россия снизит добычу нефти в 2024 г. только в октябре-ноябре на 10 и 30 тыс. барр./сутки соответственно, в 2025 г. объем компенсации постепенно вырастет с 16 тыс. барр./сутки в марте 2025 г. до 100 тыс. барр./сутки в сентябре 2025 г.

План по добыче ОПЕК+ и России во 2 полугодии 2024 г. существенно не изменится, в 2025 г. добыча вырастет медленнее

По плану ОПЕК+ в итоге Россия сможет постепенно увеличить объем добычи нефти с 10.4 мбс во 2 кв. 2024 г. до 10.5 мбс в 4 кв. 2024 г. (+0.1 мбс) и до 10.9 мбс в 4 кв. 2025 г. (+0.5 мбс). Всего добыча ОПЕК+ во 2 полугодии 2024 г. и 2025 г. будет ниже в среднем на 0.15 мбс из-за плана компенсаций. При этом Ирак и Казахстан ранее уже представляли план компенсаций на 2 полугодие 2024 г., и он существенно не изменился. Всего добыча стран ОПЕК+ вырастет с 41.7 мбс в июне 2024 г. до 42.3 мбс в декабре 2024 г. (+0.6 мбс) и до 44.3 мбс в декабре 2025 г. (+2.0 мбс).

Вывод

То, что ОПЕК+ согласовал план компенсации для стран, которые превысили цели по добыче, в целом позитивно для рынка нефти. Существенных изменений к запланированному уровню добычи во 2 полугодии 2024 г. не планируется. В 2025 г. добыча нефти в странах ОПЕК+ будет расти медленнее на 0.15 млн барр./сутки (из-за плана по компенсации). Тем не менее, сохраняем ожидания, что в 2025 г. на рынке нефти будет в среднем профицит.

Наталья Шангина

Senior Analyst

@Natalya_shg

#ОПЕК #нефть

ОПЕК+ на прошлой неделе (24 июля) представил план компенсации перепроизводства нефти относительно плана для России, Ирака и Казахстана. В посте рассмотрим это подробнее.

Россия, Казахстан и Ирак должны компенсировать невыполнение плана по сокращению добычи суммарно в среднем на 0.15 млн барр./сутки в июле 2024 г. - сентябре 2025 г.

За 1 полугодие 2024 г. Ирак, Казахстан и Россия недовыполнили план по сокращению добычи в рамках сделки ОПЕК+ суммарно на 2.284 млн барр./сутки (Ирак – на 1.184 мбс, Казахстан – на 620 мбс, Россия – на 480 мбс). В июле эти страны согласовали с ОПЕК+ план компенсаций на 2 полугодие 2024 г. и 2025 гг.

По плану Ирак должен снизить добычу нефти на 70-90 тыс. барр./сутки относительно своей квоты с июля 2024 г. до сентября 2025 г. включительно. Казахстан снизит добычу нефти на 10-54 тыс. барр./сутки в июле 2024 г. – августе 2025 г., при этом снижение в октябре 2024 г. составит 265 тыс. барр./сутки, а в сентябре 2025 г. – всего 1 тыс. барр./сутки. Россия снизит добычу нефти в 2024 г. только в октябре-ноябре на 10 и 30 тыс. барр./сутки соответственно, в 2025 г. объем компенсации постепенно вырастет с 16 тыс. барр./сутки в марте 2025 г. до 100 тыс. барр./сутки в сентябре 2025 г.

План по добыче ОПЕК+ и России во 2 полугодии 2024 г. существенно не изменится, в 2025 г. добыча вырастет медленнее

По плану ОПЕК+ в итоге Россия сможет постепенно увеличить объем добычи нефти с 10.4 мбс во 2 кв. 2024 г. до 10.5 мбс в 4 кв. 2024 г. (+0.1 мбс) и до 10.9 мбс в 4 кв. 2025 г. (+0.5 мбс). Всего добыча ОПЕК+ во 2 полугодии 2024 г. и 2025 г. будет ниже в среднем на 0.15 мбс из-за плана компенсаций. При этом Ирак и Казахстан ранее уже представляли план компенсаций на 2 полугодие 2024 г., и он существенно не изменился. Всего добыча стран ОПЕК+ вырастет с 41.7 мбс в июне 2024 г. до 42.3 мбс в декабре 2024 г. (+0.6 мбс) и до 44.3 мбс в декабре 2025 г. (+2.0 мбс).

Вывод

То, что ОПЕК+ согласовал план компенсации для стран, которые превысили цели по добыче, в целом позитивно для рынка нефти. Существенных изменений к запланированному уровню добычи во 2 полугодии 2024 г. не планируется. В 2025 г. добыча нефти в странах ОПЕК+ будет расти медленнее на 0.15 млн барр./сутки (из-за плана по компенсации). Тем не менее, сохраняем ожидания, что в 2025 г. на рынке нефти будет в среднем профицит.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍66

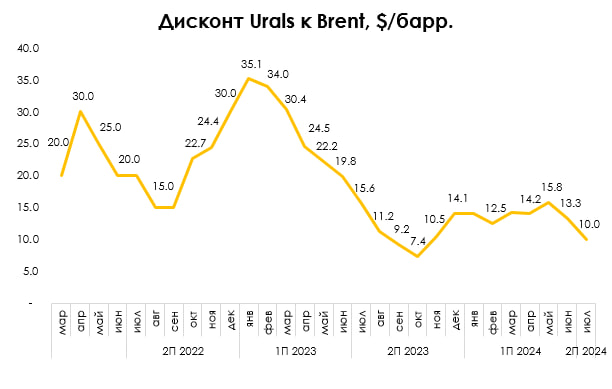

Дисконт на российскую нефть Urals снизился до минимума с начала года

#нефть #нефтегаз

Дисконт на нефть Urals снизился с $16/барр. в мае до $10/барр. в июле - до минимума с начала года. В посте рассмотрим подробнее, с чем это связано.

В июле Россия снизила морской экспорт нефти и увеличила объем нефтепереработки

В январе-апреле дисконт на российскую нефть Urals в среднем составлял $14/барр. В начале мая 2024 г. США расширили список санкций против России, включив в SDN-List новые организации. Вероятно, с этим был связан рост дисконта на российскую нефть Urals с 14/барр. в апреле до 16/барр. в мае.

В январе-мае 2024 г. морской экспорт российской нефти находился на уровне в среднем 3.4 мбс (млн барр./сутки). В июле Россия снизила объем экспорта нефти до 3.1 мбс (до минимума с начала года), при этом увеличила объем нефтепереработки на НПЗ. Это способствовало снижению дисконта на нефть Ural до $10/барр. Объем нефтепереработки на фоне завершения ремонтов на НПЗ после аварий, вероятно, вырос примерно с 5.3 мбс в июне до 5.6-5.7 мбс в июле.

С начала года выросла доля транспортировки нефти «теневым флотом», а также сам «теневой флот»

Снижению дисконта на нефть Urals также способствовало то, что с начала года выросла доля перевозок российской нефти на танкерах «теневого флота», которые могут не соблюдать условия «потолка цен». По данным S&P Global, доля перевозок нефти «теневым флотом» выросла с примерно 65% в январе 2024 г. до более 80% в июле 2024 г. Также, по информации Bloomberg, в 1 полугодии 2024 г. после того, как США ввели санкции против 49 российских танкеров, российский «теневой флот» пополнился еще 74 новыми танкерами (что компенсировало эффект от санкций США).

Также в июле в Bloomberg вышла статья о том, что два танкера Совкомфлота («Братск» и «Белгород»), попавшие ранее под санкции США, пропали из систем отслеживания и, вероятно, перегружали нефть на более крупный танкер в мае-июне. При этом перевалка нефти с танкера на танкер увеличивает стоимость транспортировки в целом.

Вывод

С начала года, вероятно, «теневой флот» танкеров, которые перевозят российскую нефть, вырос так, что это компенсировало эффект от санкций США. Также выросла доля перевозок нефти на танкерах «теневого флота». Для перевозок нефти снова стали применять танкеры, попавшие ранее под санкции. Это способствовало снижению дисконта на Urals с $14/барр. в январе 2024 г. до $10/барр. в июле 2024 г. Ожидаем, что долгосрочно дисконт будет находиться на уровне 10/барр. При этом в случае новых санкций США дисконт может временно вырасти.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #нефтегаз

Дисконт на нефть Urals снизился с $16/барр. в мае до $10/барр. в июле - до минимума с начала года. В посте рассмотрим подробнее, с чем это связано.

В июле Россия снизила морской экспорт нефти и увеличила объем нефтепереработки

В январе-апреле дисконт на российскую нефть Urals в среднем составлял $14/барр. В начале мая 2024 г. США расширили список санкций против России, включив в SDN-List новые организации. Вероятно, с этим был связан рост дисконта на российскую нефть Urals с 14/барр. в апреле до 16/барр. в мае.

В январе-мае 2024 г. морской экспорт российской нефти находился на уровне в среднем 3.4 мбс (млн барр./сутки). В июле Россия снизила объем экспорта нефти до 3.1 мбс (до минимума с начала года), при этом увеличила объем нефтепереработки на НПЗ. Это способствовало снижению дисконта на нефть Ural до $10/барр. Объем нефтепереработки на фоне завершения ремонтов на НПЗ после аварий, вероятно, вырос примерно с 5.3 мбс в июне до 5.6-5.7 мбс в июле.

С начала года выросла доля транспортировки нефти «теневым флотом», а также сам «теневой флот»

Снижению дисконта на нефть Urals также способствовало то, что с начала года выросла доля перевозок российской нефти на танкерах «теневого флота», которые могут не соблюдать условия «потолка цен». По данным S&P Global, доля перевозок нефти «теневым флотом» выросла с примерно 65% в январе 2024 г. до более 80% в июле 2024 г. Также, по информации Bloomberg, в 1 полугодии 2024 г. после того, как США ввели санкции против 49 российских танкеров, российский «теневой флот» пополнился еще 74 новыми танкерами (что компенсировало эффект от санкций США).

Также в июле в Bloomberg вышла статья о том, что два танкера Совкомфлота («Братск» и «Белгород»), попавшие ранее под санкции США, пропали из систем отслеживания и, вероятно, перегружали нефть на более крупный танкер в мае-июне. При этом перевалка нефти с танкера на танкер увеличивает стоимость транспортировки в целом.

Вывод

С начала года, вероятно, «теневой флот» танкеров, которые перевозят российскую нефть, вырос так, что это компенсировало эффект от санкций США. Также выросла доля перевозок нефти на танкерах «теневого флота». Для перевозок нефти снова стали применять танкеры, попавшие ранее под санкции. Это способствовало снижению дисконта на Urals с $14/барр. в январе 2024 г. до $10/барр. в июле 2024 г. Ожидаем, что долгосрочно дисконт будет находиться на уровне 10/барр. При этом в случае новых санкций США дисконт может временно вырасти.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍66🔥6👏4🤔2💯1

ОПЕК+ отсрочил увеличение добычи нефти

#нефть #опек

Ранее, в июне, ОПЕК+ согласовал план постепенного снятия ограничений по добыче нефти с октября 2024 г. до сентября 2025 г.

Страны ОПЕК+ 5 сентября договорились об отсрочке увеличения добычи нефти на два месяца. В посте рассмотрим подробнее, как это повлияет на рынок нефти.

Ранее ОПЕК+ планировал примерно за год повысить добычу нефти на 2.5 мбс (с 30.4 мбс в сентябре 2024 г. до 32.9 мбс в сентябре 2025 г.)

Страны ОПЕК+ ранее ограничили добычу на 2.2 млн барр./сутки (мбс) и планировали постепенно снять это ограничение в октябре 2024 г. – сентябре 2025 г. Также в 2025 г. будет повышена квота ОАЭ. В итоге объем добычи нефти ОПЕК+ (в странах, участвующих в сделке) должен был вырасти с 30.4 мбс в сентябре 2024 г. до 31.0 мбс в декабре 2024 г. (+0.5 мбс с сентября 2024 г.) и до 32.9 мбс в сентябре 2025 г. (+2.5 мбс с сентября 2024 г.). В том числе добыча нефти в России (без конденсата) должна была вырасти с 9.0 мбс в сентябре 2024 г. до 9.1 мбс в декабре 2024 г. и до 9.5 мбс в сентябре 2025 г.

Сейчас ОПЕК+ начнет увеличивать добычу только в декабре 2024 г. и выйдет на целевой уровень добычи в 32.9 мбс нефти в ноябре 2025 г. В итоге объем добычи нефти ОПЕК+ должен вырасти с 30.4 мбс в сентябре 2024 г. до 30.6 мбс в декабре 2024 г. (+0.2 мбс с сентября 2024 г.), до 32.5 мбс в сентябре 2025 г. (+2.0 мбс) и до 32.9 мбс в декабре 2025 г. (+2.5 мбс с сентября 2024 г.).

Отсрочка увеличения добычи ОПЕК+ улучшает ситуацию на мировом рынке нефти, но глобально не меняет

По нашей оценке, отсрочка увеличения добычи ОПЕК+ улучшает ситуацию на мировом рынке нефти, но глобально не меняет. Продолжаем ожидать, что в 2025 г. рынок нефти перейдет к устойчивому профициту на фоне того, что рост предложения превысит рост спроса. Ожидаем, что с учетом отсрочки увеличения добычи в сентябре-декабре 2024 г. на рынке будет дефицит в среднем не 0.4 мбс, а 0.6, а в 2025 г. профицит составит в среднем не 0.8, а 0.5 мбс. При этом учитываем, что в 2025 г. рост спроса составит 1.6 мбс г/г, а рост добычи в странах не ОПЕК+ - 1.4 мбс г/г.

Вывод

Несмотря на то, что ОПЕК+ перенес начало увеличения добычи нефти с октября на декабрь 2024 г., цены на нефть продолжили снижение (цена Brent снизилась с $79/барр. на 30 августа до $71/барр. на 9 сентября). На цены негативно влияют признаки замедления деловой активности в мире (в сентябре вышли негативные данные по ситуации в экономике США и Китая). Сохраняем ожидания, что до конца этого года цены на нефть будут оставаться в среднем в районе $80/барр., а в 2025 г. в среднем составят $74/барр., при этом могут снизиться до $62/барр. к декабрю 2025 г. на фоне замедления спроса, роста предложения и стабильного профицита на рынке.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #опек

Ранее, в июне, ОПЕК+ согласовал план постепенного снятия ограничений по добыче нефти с октября 2024 г. до сентября 2025 г.

Страны ОПЕК+ 5 сентября договорились об отсрочке увеличения добычи нефти на два месяца. В посте рассмотрим подробнее, как это повлияет на рынок нефти.

Ранее ОПЕК+ планировал примерно за год повысить добычу нефти на 2.5 мбс (с 30.4 мбс в сентябре 2024 г. до 32.9 мбс в сентябре 2025 г.)

Страны ОПЕК+ ранее ограничили добычу на 2.2 млн барр./сутки (мбс) и планировали постепенно снять это ограничение в октябре 2024 г. – сентябре 2025 г. Также в 2025 г. будет повышена квота ОАЭ. В итоге объем добычи нефти ОПЕК+ (в странах, участвующих в сделке) должен был вырасти с 30.4 мбс в сентябре 2024 г. до 31.0 мбс в декабре 2024 г. (+0.5 мбс с сентября 2024 г.) и до 32.9 мбс в сентябре 2025 г. (+2.5 мбс с сентября 2024 г.). В том числе добыча нефти в России (без конденсата) должна была вырасти с 9.0 мбс в сентябре 2024 г. до 9.1 мбс в декабре 2024 г. и до 9.5 мбс в сентябре 2025 г.

Сейчас ОПЕК+ начнет увеличивать добычу только в декабре 2024 г. и выйдет на целевой уровень добычи в 32.9 мбс нефти в ноябре 2025 г. В итоге объем добычи нефти ОПЕК+ должен вырасти с 30.4 мбс в сентябре 2024 г. до 30.6 мбс в декабре 2024 г. (+0.2 мбс с сентября 2024 г.), до 32.5 мбс в сентябре 2025 г. (+2.0 мбс) и до 32.9 мбс в декабре 2025 г. (+2.5 мбс с сентября 2024 г.).

Отсрочка увеличения добычи ОПЕК+ улучшает ситуацию на мировом рынке нефти, но глобально не меняет

По нашей оценке, отсрочка увеличения добычи ОПЕК+ улучшает ситуацию на мировом рынке нефти, но глобально не меняет. Продолжаем ожидать, что в 2025 г. рынок нефти перейдет к устойчивому профициту на фоне того, что рост предложения превысит рост спроса. Ожидаем, что с учетом отсрочки увеличения добычи в сентябре-декабре 2024 г. на рынке будет дефицит в среднем не 0.4 мбс, а 0.6, а в 2025 г. профицит составит в среднем не 0.8, а 0.5 мбс. При этом учитываем, что в 2025 г. рост спроса составит 1.6 мбс г/г, а рост добычи в странах не ОПЕК+ - 1.4 мбс г/г.

Вывод

Несмотря на то, что ОПЕК+ перенес начало увеличения добычи нефти с октября на декабрь 2024 г., цены на нефть продолжили снижение (цена Brent снизилась с $79/барр. на 30 августа до $71/барр. на 9 сентября). На цены негативно влияют признаки замедления деловой активности в мире (в сентябре вышли негативные данные по ситуации в экономике США и Китая). Сохраняем ожидания, что до конца этого года цены на нефть будут оставаться в среднем в районе $80/барр., а в 2025 г. в среднем составят $74/барр., при этом могут снизиться до $62/барр. к декабрю 2025 г. на фоне замедления спроса, роста предложения и стабильного профицита на рынке.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍68😁3

Как снижение поставок из Ирана может повлиять на мировой рынок нефти

#нефть #нефтегаз

В конце сентября обострился конфликт Ирана и Израиля. В том числе появились новости о том, что Израиль может атаковать нефтяные объекты Ирана. Ранее мы писали про добычу нефти в Иране в предыдущем посте. В этом посте рассмотрим подробнее, как снижение поставок нефти из Ирана в текущей ситуации может повлиять на рынок нефти

Объем добычи нефти в Иране составляет ~4.4 млн барр./сутки, около 4% от всего объема добычи нефти в мире

С учетом конденсата объем добычи нефти в Иране вырос с 3.0 млн барр./сутки (мбс) в 2020 г. до 4.0 мбс в 2023 г. и 4.4 мбс в среднем за январь-август 2024 г. Это является максимальным уровнем с 2018 г. и составляет около 4% от всего объема добычи нефти в мире.

Экспорт нефти из Ирана в 2024 г. также достиг максимального уровня с 2018 г. – 1.6-1.7 мбс. (по сравнению с 1.5 мбс в 2023 г.). Почти весь экспорт Ирана идет в Китай. Также Иран контролирует Ормузский пролив, через который, по данным Bloomberg, проходит около 20 мбс нефти и нефтепродуктов, около 20% мировой торговли нефтью. Кроме того, через пролив идет около 20% торговли СПГ.

В случае прекращения поставок из Ирана страны ОПЕК+ могут компенсировать это, увеличив добычу нефти

Если Иран прекратит экспорт нефти, с рынка может уйти около 1.7% поставок. Страны ОПЕК+ могут компенсировать снижение (или даже прекращение) добычи нефти в Иране. Всего свободные мощности стран ОПЕК+, по данным МЭА, на август 2024 г. составляют 5.7 мбс.

На данный момент добровольное сокращение стран ОПЕК+ (которое они планируют убрать к концу 2025 г.) составляет 2.2 мбс, включая сокращение добычи нефти в С. Аравии – на уровне 1 мбс. Также страны ОПЕК+ снижали квоты по добыче до конца 2025 г. на 1.6 мбс, включая квоту С. Аравии на 0.5 мбс. Отдельно, по данным Reuters, С. Аравия может увеличить добычу всего на 3 мбс, ОАЭ – на 1.4 мбс.

Вывод

Снижение или остановка добычи нефти в Иране может оказать существенное влияние на рынок нефти. Страны ОПЕК+ (например, С. Аравия и ОАЭ) могли бы компенсировать это увеличением добычи максимально до 4 или 5 мбс. В то же время поставки нефти из этих стран (С Аравии и ОАЭ) идут через Ормузский пролив, северное побережье которого принадлежит Ирану. Это создает дополнительные риски для поставок нефти. Поэтому дальнейшая эскалация конфликта может привести к резкому росту цен.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #нефтегаз

В конце сентября обострился конфликт Ирана и Израиля. В том числе появились новости о том, что Израиль может атаковать нефтяные объекты Ирана. Ранее мы писали про добычу нефти в Иране в предыдущем посте. В этом посте рассмотрим подробнее, как снижение поставок нефти из Ирана в текущей ситуации может повлиять на рынок нефти

Объем добычи нефти в Иране составляет ~4.4 млн барр./сутки, около 4% от всего объема добычи нефти в мире

С учетом конденсата объем добычи нефти в Иране вырос с 3.0 млн барр./сутки (мбс) в 2020 г. до 4.0 мбс в 2023 г. и 4.4 мбс в среднем за январь-август 2024 г. Это является максимальным уровнем с 2018 г. и составляет около 4% от всего объема добычи нефти в мире.

Экспорт нефти из Ирана в 2024 г. также достиг максимального уровня с 2018 г. – 1.6-1.7 мбс. (по сравнению с 1.5 мбс в 2023 г.). Почти весь экспорт Ирана идет в Китай. Также Иран контролирует Ормузский пролив, через который, по данным Bloomberg, проходит около 20 мбс нефти и нефтепродуктов, около 20% мировой торговли нефтью. Кроме того, через пролив идет около 20% торговли СПГ.

В случае прекращения поставок из Ирана страны ОПЕК+ могут компенсировать это, увеличив добычу нефти

Если Иран прекратит экспорт нефти, с рынка может уйти около 1.7% поставок. Страны ОПЕК+ могут компенсировать снижение (или даже прекращение) добычи нефти в Иране. Всего свободные мощности стран ОПЕК+, по данным МЭА, на август 2024 г. составляют 5.7 мбс.

На данный момент добровольное сокращение стран ОПЕК+ (которое они планируют убрать к концу 2025 г.) составляет 2.2 мбс, включая сокращение добычи нефти в С. Аравии – на уровне 1 мбс. Также страны ОПЕК+ снижали квоты по добыче до конца 2025 г. на 1.6 мбс, включая квоту С. Аравии на 0.5 мбс. Отдельно, по данным Reuters, С. Аравия может увеличить добычу всего на 3 мбс, ОАЭ – на 1.4 мбс.

Вывод

Снижение или остановка добычи нефти в Иране может оказать существенное влияние на рынок нефти. Страны ОПЕК+ (например, С. Аравия и ОАЭ) могли бы компенсировать это увеличением добычи максимально до 4 или 5 мбс. В то же время поставки нефти из этих стран (С Аравии и ОАЭ) идут через Ормузский пролив, северное побережье которого принадлежит Ирану. Это создает дополнительные риски для поставок нефти. Поэтому дальнейшая эскалация конфликта может привести к резкому росту цен.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍78🤔6🔥5👏5

ОПЕК+ продлил до конца 2024 года добровольные сокращения добычи нефти на 2.2 млн б/с

#нефть #опек

На прошлой неделе, 3 ноября, ОПЕК+ отсрочил еще на один месяц снятие ограничений по добыче нефти на 2.2 млн барр./сутки – до конца декабря 2024 г. В после рассмотрим подробнее, как эти изменения скажутся на рынке нефти.

ОПЕК+ планировал примерно за год повысить добычу нефти на 2.5 мбс (с 30.4 до 32.9 мбс)

Страны ОПЕК+ ранее ограничили добычу на 2.2 млн барр./сутки (мбс) и планировали постепенно снять это ограничение в октябре 2024 г. – сентябре 2025 г. Также в 2025 г. будет повышена квота ОАЭ. В итоге объем добычи нефти ОПЕК+ (в странах, участвующих в сделке) должен был вырасти с 30.4 мбс в сентябре 2024 г. до 32.9 мбс в сентябре 2025 г. (+2.5 мбс). В том числе добыча нефти в России (без конденсата) должна была вырасти с 9.0 мбс в сентябре 2024 г. до 9.5 мбс в сентябре 2025 г.

ОПЕК+ начнет увеличивать добычу в январе 2025 г. – с 30.4 мбс до 32.9 мбс к декабрю 2025 г.

Ранее в сентябре ОПЕК+ на два месяца отсрочил увеличение добычи нефти – до декабря 2024 г. А в ноябре увеличение добычи нефти отсрочили до января 2025 г. Сейчас ОПЕК+ начнет увеличивать добычу только в январе 2025 г. и выйдет на целевой уровень добычи в 32.9 мбс нефти в декабре 2025 г. В итоге объем добычи нефти ОПЕК+ должен вырасти с 30.4 мбс в сентябре 2024 г. до 32.9 мбс в декабре 2025 г. (+2.5 мбс).

Вывод

В связи с отсрочкой увеличения добычи нефти ОПЕК+ мы понизили прогноз по профициту на рынке нефти на 2025 г. с 0.4 до 0.2 мбс. Продолжаем ожидать, что в 2025 г. рынок нефти перейдет к устойчивому профициту на фоне того, что рост предложения превысит рост спроса.

ОПЕК+ ранее заявлял, что может корректировать свой план по добыче в зависимости от ситуации на рынке. Изначальный план по увеличению добычи нефти был отсрочен уже на 3 месяца. Мы предполагаем, что даже если ОПЕК+ будут отменять ограничения с января, то при существенном профиците ограничения могут вернуть.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #опек

На прошлой неделе, 3 ноября, ОПЕК+ отсрочил еще на один месяц снятие ограничений по добыче нефти на 2.2 млн барр./сутки – до конца декабря 2024 г. В после рассмотрим подробнее, как эти изменения скажутся на рынке нефти.

ОПЕК+ планировал примерно за год повысить добычу нефти на 2.5 мбс (с 30.4 до 32.9 мбс)

Страны ОПЕК+ ранее ограничили добычу на 2.2 млн барр./сутки (мбс) и планировали постепенно снять это ограничение в октябре 2024 г. – сентябре 2025 г. Также в 2025 г. будет повышена квота ОАЭ. В итоге объем добычи нефти ОПЕК+ (в странах, участвующих в сделке) должен был вырасти с 30.4 мбс в сентябре 2024 г. до 32.9 мбс в сентябре 2025 г. (+2.5 мбс). В том числе добыча нефти в России (без конденсата) должна была вырасти с 9.0 мбс в сентябре 2024 г. до 9.5 мбс в сентябре 2025 г.

ОПЕК+ начнет увеличивать добычу в январе 2025 г. – с 30.4 мбс до 32.9 мбс к декабрю 2025 г.

Ранее в сентябре ОПЕК+ на два месяца отсрочил увеличение добычи нефти – до декабря 2024 г. А в ноябре увеличение добычи нефти отсрочили до января 2025 г. Сейчас ОПЕК+ начнет увеличивать добычу только в январе 2025 г. и выйдет на целевой уровень добычи в 32.9 мбс нефти в декабре 2025 г. В итоге объем добычи нефти ОПЕК+ должен вырасти с 30.4 мбс в сентябре 2024 г. до 32.9 мбс в декабре 2025 г. (+2.5 мбс).

Вывод

В связи с отсрочкой увеличения добычи нефти ОПЕК+ мы понизили прогноз по профициту на рынке нефти на 2025 г. с 0.4 до 0.2 мбс. Продолжаем ожидать, что в 2025 г. рынок нефти перейдет к устойчивому профициту на фоне того, что рост предложения превысит рост спроса.

ОПЕК+ ранее заявлял, что может корректировать свой план по добыче в зависимости от ситуации на рынке. Изначальный план по увеличению добычи нефти был отсрочен уже на 3 месяца. Мы предполагаем, что даже если ОПЕК+ будут отменять ограничения с января, то при существенном профиците ограничения могут вернуть.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍45👏3🤔1

Актуальная ситуация на рынке нефти

#нефть

В начале марта ОПЕК+ провел заседание, на котором решил увеличить добычу нефти с апреля. А США и ЕС в январе-феврале 2025 г. ввели санкции против российской нефти. В посте рассмотрим подробнее, как эти события влияют на рынок нефти.

ОПЕК+ подтвердил свой ранее озвученный план по восстановлению добычи с апреля 2025 г.

Напомним, что страны ОПЕК+ в ноябре 2023 г. добровольно ограничили добычу нефти на 2.2 мбс и затем продлевали это ограничение. В декабре 2024 г. ОПЕК+ в очередной раз отложил увеличение добычи нефти с января на апрель 2025 г.

Но 3 марта 2025 г. ОПЕК+ не стал больше продлевать ограничение и подтвердил свое решение начать увеличение добычи нефти с апреля 2025 г. Ограничение в 2.2 млн барр./сутки (мбс) будет полностью снято к сентябрю 2026 г.

Санкции США и ЕС привели к росту дисконта на нефть Urals в январе-феврале 2025 г.

10 января 2025 г. США ввели санкции против рекордного количества танкеров, перевозящих российскую нефть (54 танкера). Также 24 февраля ЕС ввел санкции против российских танкеров (74 танкера).

На этом фоне дисконт на российскую нефть Urals к Brent вырос с $9.6/барр. в декабре 2024 г. до $14.2/барр. в январе 2025 г. и $13.4/барр. в феврале 2025 г. При этом поставки российской нефти не снизились, а выросли с 2.9 млн барр./сутки в декабре 2024 г. до 3.4 млн барр./сутки в среднем за четыре недели до 9 марта 2025 г. Ранее на все пакеты санкций реакция была одинаковой - сохранение объемов, но временный рост дисконта, который затем снижался примерно по $0.4 в месяц.

Вывод

Мы сохраняем ожидания, что рынок нефти в апреле перейдет к профициту. Цены на нефть ожидаем примерно на уровне $70/барр. Ключевой фактор в ценах на нефть сейчас – спекулятивный. Последний обвал цен произошел на фоне дефицита нефти, и его драйвером были спекулятивные продажи на фоне падения рынка США.

На 7 марта 2025 г. спекулятивные позиции в нефти снизились практически до минимального уровня с 2024 г. – 154.8 млн барр. Это оказывает давление на цены на нефть. Вероятно, будущее закрытие спекулятивных коротких позиций в нефти поддержит цены на нефть.

Ожидаем, что дисконт на нефть Urals продолжит снижаться до $10/барр. к концу года, а в случае снятия санкций – может снизиться до нуля.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В начале марта ОПЕК+ провел заседание, на котором решил увеличить добычу нефти с апреля. А США и ЕС в январе-феврале 2025 г. ввели санкции против российской нефти. В посте рассмотрим подробнее, как эти события влияют на рынок нефти.

ОПЕК+ подтвердил свой ранее озвученный план по восстановлению добычи с апреля 2025 г.

Напомним, что страны ОПЕК+ в ноябре 2023 г. добровольно ограничили добычу нефти на 2.2 мбс и затем продлевали это ограничение. В декабре 2024 г. ОПЕК+ в очередной раз отложил увеличение добычи нефти с января на апрель 2025 г.

Но 3 марта 2025 г. ОПЕК+ не стал больше продлевать ограничение и подтвердил свое решение начать увеличение добычи нефти с апреля 2025 г. Ограничение в 2.2 млн барр./сутки (мбс) будет полностью снято к сентябрю 2026 г.

Санкции США и ЕС привели к росту дисконта на нефть Urals в январе-феврале 2025 г.

10 января 2025 г. США ввели санкции против рекордного количества танкеров, перевозящих российскую нефть (54 танкера). Также 24 февраля ЕС ввел санкции против российских танкеров (74 танкера).

На этом фоне дисконт на российскую нефть Urals к Brent вырос с $9.6/барр. в декабре 2024 г. до $14.2/барр. в январе 2025 г. и $13.4/барр. в феврале 2025 г. При этом поставки российской нефти не снизились, а выросли с 2.9 млн барр./сутки в декабре 2024 г. до 3.4 млн барр./сутки в среднем за четыре недели до 9 марта 2025 г. Ранее на все пакеты санкций реакция была одинаковой - сохранение объемов, но временный рост дисконта, который затем снижался примерно по $0.4 в месяц.

Вывод

Мы сохраняем ожидания, что рынок нефти в апреле перейдет к профициту. Цены на нефть ожидаем примерно на уровне $70/барр. Ключевой фактор в ценах на нефть сейчас – спекулятивный. Последний обвал цен произошел на фоне дефицита нефти, и его драйвером были спекулятивные продажи на фоне падения рынка США.

На 7 марта 2025 г. спекулятивные позиции в нефти снизились практически до минимального уровня с 2024 г. – 154.8 млн барр. Это оказывает давление на цены на нефть. Вероятно, будущее закрытие спекулятивных коротких позиций в нефти поддержит цены на нефть.

Ожидаем, что дисконт на нефть Urals продолжит снижаться до $10/барр. к концу года, а в случае снятия санкций – может снизиться до нуля.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍57🤔8

Как США усилили санкции против нефти из России и Ирана

#нефть

В феврале и марте США усилили санкции против Ирана и России, а именно против поставок нефти и других энергоносителей. В посте рассмотрим это подробнее.

США усилили санкции против иранской нефти

Ранее, 4 февраля 2025 г., президент США Д. Трамп подписал указ, предусматривающий восстановление политики максимального давления на Иран. 24 февраля США ввели санкции против 30 лиц и танкеров из Ирана. 13 марта 2025 г. США ввели новые санкции против Ирана: против 13 нефтяных танкеров и 18 физических и юридических лиц.

В феврале добыча нефти в Иране оставалась примерно на уровне января (4.8 мбс). Не ждем, что новые санкции существенно повлияют на добычу. Несмотря на ранее действующие санкции США, объем добычи нефти в Иране за последние два года вырос с 3.7 млн барр./сутки (мбс) в январе 2023 г. до 4.8 мбс в январе-феврале 2025 г.

США не стали продлевать действие генеральной лицензии на платежи за российские энергоносители через подсанкционные банки

До 12 марта в США действовала генеральная лицензия, по которой иностранные компании могли осуществлять сделки по покупке российской нефти, газа и других энергоресурсов через российские банки, находящиеся под санкциями. Лицензия позволяла осуществлять переводы через Сбер, ВТБ, Альфа-Банк и Совкомбанк и продлевалась каждые два месяца. В марте США не стали продлевать действие этой лицензии.

Вывод

Не ожидаем, что новые санкции США против Ирана и отсутствие генеральной лицензии для российских банков существенно повлияют на объем поставок нефти из Ирана и России. Но усиление санкций может поддержать цены на нефть. По данным CBS, без продления генеральной лицензии цены на нефть могут вырасти на $5/барр. При этом с 12 по 20 марта цены на нефть Brent выросли незначительно: с $70.9 до $71.1/барр. В мирном сценарии США, вероятно, могут снять санкции с фин. сектора, тогда трудности с платежами за российские энергоресурсы уйдут.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В феврале и марте США усилили санкции против Ирана и России, а именно против поставок нефти и других энергоносителей. В посте рассмотрим это подробнее.

США усилили санкции против иранской нефти

Ранее, 4 февраля 2025 г., президент США Д. Трамп подписал указ, предусматривающий восстановление политики максимального давления на Иран. 24 февраля США ввели санкции против 30 лиц и танкеров из Ирана. 13 марта 2025 г. США ввели новые санкции против Ирана: против 13 нефтяных танкеров и 18 физических и юридических лиц.

В феврале добыча нефти в Иране оставалась примерно на уровне января (4.8 мбс). Не ждем, что новые санкции существенно повлияют на добычу. Несмотря на ранее действующие санкции США, объем добычи нефти в Иране за последние два года вырос с 3.7 млн барр./сутки (мбс) в январе 2023 г. до 4.8 мбс в январе-феврале 2025 г.

США не стали продлевать действие генеральной лицензии на платежи за российские энергоносители через подсанкционные банки

До 12 марта в США действовала генеральная лицензия, по которой иностранные компании могли осуществлять сделки по покупке российской нефти, газа и других энергоресурсов через российские банки, находящиеся под санкциями. Лицензия позволяла осуществлять переводы через Сбер, ВТБ, Альфа-Банк и Совкомбанк и продлевалась каждые два месяца. В марте США не стали продлевать действие этой лицензии.

Вывод

Не ожидаем, что новые санкции США против Ирана и отсутствие генеральной лицензии для российских банков существенно повлияют на объем поставок нефти из Ирана и России. Но усиление санкций может поддержать цены на нефть. По данным CBS, без продления генеральной лицензии цены на нефть могут вырасти на $5/барр. При этом с 12 по 20 марта цены на нефть Brent выросли незначительно: с $70.9 до $71.1/барр. В мирном сценарии США, вероятно, могут снять санкции с фин. сектора, тогда трудности с платежами за российские энергоресурсы уйдут.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍58🔥13👏5🤔3🤯3

Цены на нефть: Снижение из-за пошлин Трампа и будущие прогнозы

#нефть

Цены на нефть снизились с $74/барр. на 1 апреля до минимума на уровне $60/барр. 9 апреля (на 19% за 9 дней). На 14 апреля цена на нефть Brent восстановилась до $65/барр. В посте рассмотрим подробнее причины такой динамики цен.

Повышение торговых пошлин в США для других стран негативно повлияло на цены на нефть

2 апреля 2025 г. президент США Д. Трамп объявил о введении таможенных пошлин на продукцию из 185 стран и территорий. Минимальный тариф для всех стран составит 10%.

9 апреля Д. Трамп отложил действие пошлин для большинства стран на 90 дней. Но пошлины для Китая должны были вступить в силу с 9 апреля. В правительстве США подтвердили, что тарифы выше минимальной ставки в 10% подлежат торгу.

Для Китая были запланированы пошлины в размере 54% с 9 апреля. 9 апреля Китай в ответ повысил пошлины для товаров из США с 34 до 84%, и Д. Трамп увеличил пошлины для Китая уже до 125%, 10 апреля – до 145%. Повышение пошлин негативно повлияло и на рынок США, и на цены на нефть.

ОПЕК+ увеличит добычу нефти в мае быстрее предыдущего плана

3 апреля 2025 г. страны ОПЕК+ договорились об ускорении роста добычи нефти в мае на 411 тыс. б/с вместо запланированных 135 тыс. б/с – до 31.0 млн барр./сутки.

Спекулятивные позиции в нефти остаются на низком уровне с марта

В марте США уже повысили пошлины для отдельных стран и товаров (например, для Китая пошлины составили 20% на весь импорт). На этом фоне вырос объем коротких позиций в нефти. С начала марта спекулятивные позиции в нефти остаются на низком уровне – около 170 млн барр. (минимальный уровень с сентября 2024 г.). Вероятно, закрытие спекулятивных коротких позиций в нефти (например, на фоне восстановления рынка США) может поддержать цены на нефть.

Вывод

Из-за повышения пошлин ряд банков повысили в своих прогнозах вероятность рецессии в США, а также понизили прогнозы по ценам на нефть. Минэнерго США понизило прогноз по средней цене на нефть Brent на 2025 г. с $74.2 до $67.9/барр. Ожидаем, что в апреле-августе 2025 г. цены на нефть будут находиться в диапазоне $60-74.2/барр., в ноябре снизятся до $64.2/барр. на фоне профицита на рынке нефти.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Цены на нефть снизились с $74/барр. на 1 апреля до минимума на уровне $60/барр. 9 апреля (на 19% за 9 дней). На 14 апреля цена на нефть Brent восстановилась до $65/барр. В посте рассмотрим подробнее причины такой динамики цен.

Повышение торговых пошлин в США для других стран негативно повлияло на цены на нефть

2 апреля 2025 г. президент США Д. Трамп объявил о введении таможенных пошлин на продукцию из 185 стран и территорий. Минимальный тариф для всех стран составит 10%.

9 апреля Д. Трамп отложил действие пошлин для большинства стран на 90 дней. Но пошлины для Китая должны были вступить в силу с 9 апреля. В правительстве США подтвердили, что тарифы выше минимальной ставки в 10% подлежат торгу.

Для Китая были запланированы пошлины в размере 54% с 9 апреля. 9 апреля Китай в ответ повысил пошлины для товаров из США с 34 до 84%, и Д. Трамп увеличил пошлины для Китая уже до 125%, 10 апреля – до 145%. Повышение пошлин негативно повлияло и на рынок США, и на цены на нефть.

ОПЕК+ увеличит добычу нефти в мае быстрее предыдущего плана

3 апреля 2025 г. страны ОПЕК+ договорились об ускорении роста добычи нефти в мае на 411 тыс. б/с вместо запланированных 135 тыс. б/с – до 31.0 млн барр./сутки.

Спекулятивные позиции в нефти остаются на низком уровне с марта

В марте США уже повысили пошлины для отдельных стран и товаров (например, для Китая пошлины составили 20% на весь импорт). На этом фоне вырос объем коротких позиций в нефти. С начала марта спекулятивные позиции в нефти остаются на низком уровне – около 170 млн барр. (минимальный уровень с сентября 2024 г.). Вероятно, закрытие спекулятивных коротких позиций в нефти (например, на фоне восстановления рынка США) может поддержать цены на нефть.

Вывод

Из-за повышения пошлин ряд банков повысили в своих прогнозах вероятность рецессии в США, а также понизили прогнозы по ценам на нефть. Минэнерго США понизило прогноз по средней цене на нефть Brent на 2025 г. с $74.2 до $67.9/барр. Ожидаем, что в апреле-августе 2025 г. цены на нефть будут находиться в диапазоне $60-74.2/барр., в ноябре снизятся до $64.2/барр. на фоне профицита на рынке нефти.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍41🔥10👏4🤯1

ОПЕК+ ускоряет повышение добычи нефти

#нефть

В мае-июне ОПЕК+ запланировал ускорить повышение добычи нефти, несмотря на снижение цен на нефть в мире (на фоне пошлин США). В посте рассмотрим это подробнее.

ОПЕК+ в мае-июне повысит добычу нефти в три раза быстрее предыдущего плана

В апреле ОПЕК+ начал постепенно убирать добровольное ограничение добычи нефти (2.2 млн барр./сутки). 3 апреля 2025 г. страны ОПЕК+ договорились об ускорении роста добычи нефти в мае примерно на 400 тыс. б/с вместо запланированных 135 тыс. б/с. 3 мая 2025 г. страны ОПЕК+ приняли решение повысить добычу нефти в июне быстрее плана – на 400 тыс. б/с вместо запланированных 135 тыс. б/с, до 31.4 млн барр./сутки.

По данным источников Bloomberg, ОПЕК+ ускорил повышение добычи нефти из-за того, что С. Аравия решила «дисциплинировать» такие страны, как Казахстан и Ирак, которые не соблюдают свои квоты.

В июле ОПЕК+ может также повысить добычу быстрее первоначального плана

По информации источников Bloomberg, ОПЕК+ может согласовать повышение производства еще на 411 тыс. б/с в июле, что в три раза больше изначально запланированного объема. Но окончательного решения еще нет.

Ожидаем, что в среднем в 2025 г. на рынке нефти будет профицит на уровне 0.5 мбс

В связи с этим мы сейчас ожидаем, что в среднем в 2025 г. на рынке нефти будет профицит на уровне 0.5 мбс. При этом мы ожидаем, что во 2 полугодии 2025 г. на рынке нефти будет профицит в среднем на уровне 1.0 мбс.

Вывод

С учетом более быстрого повышения добычи нефти ОПЕК+ мы ожидаем среднюю цену на нефть Brent в 2025 г. на уровне $68.5/барр. Ожидаем, что в мае-августе 2025 г. цены на нефть будут находиться в диапазоне $65-68.4 барр., в сентябре снизятся до $65.1/барр.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В мае-июне ОПЕК+ запланировал ускорить повышение добычи нефти, несмотря на снижение цен на нефть в мире (на фоне пошлин США). В посте рассмотрим это подробнее.

ОПЕК+ в мае-июне повысит добычу нефти в три раза быстрее предыдущего плана

В апреле ОПЕК+ начал постепенно убирать добровольное ограничение добычи нефти (2.2 млн барр./сутки). 3 апреля 2025 г. страны ОПЕК+ договорились об ускорении роста добычи нефти в мае примерно на 400 тыс. б/с вместо запланированных 135 тыс. б/с. 3 мая 2025 г. страны ОПЕК+ приняли решение повысить добычу нефти в июне быстрее плана – на 400 тыс. б/с вместо запланированных 135 тыс. б/с, до 31.4 млн барр./сутки.

По данным источников Bloomberg, ОПЕК+ ускорил повышение добычи нефти из-за того, что С. Аравия решила «дисциплинировать» такие страны, как Казахстан и Ирак, которые не соблюдают свои квоты.

В июле ОПЕК+ может также повысить добычу быстрее первоначального плана

По информации источников Bloomberg, ОПЕК+ может согласовать повышение производства еще на 411 тыс. б/с в июле, что в три раза больше изначально запланированного объема. Но окончательного решения еще нет.

Ожидаем, что в среднем в 2025 г. на рынке нефти будет профицит на уровне 0.5 мбс

В связи с этим мы сейчас ожидаем, что в среднем в 2025 г. на рынке нефти будет профицит на уровне 0.5 мбс. При этом мы ожидаем, что во 2 полугодии 2025 г. на рынке нефти будет профицит в среднем на уровне 1.0 мбс.

Вывод

С учетом более быстрого повышения добычи нефти ОПЕК+ мы ожидаем среднюю цену на нефть Brent в 2025 г. на уровне $68.5/барр. Ожидаем, что в мае-августе 2025 г. цены на нефть будут находиться в диапазоне $65-68.4 барр., в сентябре снизятся до $65.1/барр.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍42🤔16🔥9👏4

Ирано-израильский конфликт: влияние на рынок нефти

#нефть

С 14-15 июня 2025 г. обострился конфликт Ирана с Израилем. А 24 июня Израиль и Иран объявили о перемирии и режиме прекращения огня.

На этом фоне цены на нефть Brent выросли с $70.2/барр. на 12 июня до $78.6/барр. на 19 июня 2025 г., а затем скорректировались ($68.5/барр. по состоянию на сегодня). В посте рассмотрим подробнее, как конфликт Ирана и Израиля влияет на рынок нефти.

Объем добычи нефти в Иране составляет около 4% от всего объема добычи нефти в мире, а объем поставок через Ормузский пролив – 20% от объема мировых поставок

Иран является крупным производителем нефти. Добыча нефти в Иране составляет 4.7 млн барр./сутки, 4% от всего объема добычи нефти в мире. Объем экспорта нефти из Ирана составляет около 2.3 мбс (на июнь 2025 г.). Кроме того, Иран контролирует Ормузский пролив, через который идет около 20% мировых поставок нефти (около 13 мбс), а также 30% мировых поставок СПГ (123 млн т).

Фактически Иран еще не снижал поставки нефти и не блокировал Ормузский пролив из-за конфликта. 22 июня 2025 г. Иранский парламент принял решение о закрытии Ормузского пролива после ударов вооруженных сил США по ядерным объектам Ирана.

Окончательное решение должен принять Совет нацбезопасности Исламской Республики. В итоге решение не было принято, т. к. Иран и Израиль заключили перемирие.

ОПЕК+ может компенсировать снижение экспорта нефти из Ирана, но не может компенсировать снижение поставок в случае блокировки Ормузского пролива

Вице-премьер А. Новак заявлял, что при необходимости из-за ирано-израильского конфликта Россия и ОПЕК+ могут нарастить добычу нефти.

По данным МЭА, в мае свободные мощности стран ОПЕК+ составляли около 5.2 мбс, из них 3.0 мбс приходится только на С. Аравию, 0.9 мбс - на ОАЭ.

То есть ОПЕК+ мог бы компенсировать снижение экспорта нефти из Ирана, но не мог бы компенсировать снижение поставок через Ормузский пролив, т. к. страны ОПЕК+ сами экспортируют нефть по этому маршруту. Нефть и газ по этому маршруту поставляют Саудовская Аравия, Иран, Ирак, Кувейт, Катар, ОАЭ и Бахрейн. А покупатели - Китай, Индия, Япония, Южная Корея, страны ЕС.

Вывод

В случае прекращения перемирия Ирана и Израиля цены на нефть, вероятно, снова вырастут с учетом геополитической премии. Если этого не будет, ожидаем, что цены на нефть будут снижаться в течение года на фоне профицита на рынке. Фактически конфликт пока не повлиял на поставки нефти на мировой рынок.

Существенное снижение поставок нефти на мировой рынок возможно в случае блокировки Ормузского пролива, северное побережье которого принадлежит Ирану. Таких случаев еще ни разу не было. Считаем, что для Ирана не рационально перекрывать пролив, т. к. основные поставки нефти по нему идут в Китай, который является одним из главных экономических союзников Ирана.

#нефть

С 14-15 июня 2025 г. обострился конфликт Ирана с Израилем. А 24 июня Израиль и Иран объявили о перемирии и режиме прекращения огня.

На этом фоне цены на нефть Brent выросли с $70.2/барр. на 12 июня до $78.6/барр. на 19 июня 2025 г., а затем скорректировались ($68.5/барр. по состоянию на сегодня). В посте рассмотрим подробнее, как конфликт Ирана и Израиля влияет на рынок нефти.

Объем добычи нефти в Иране составляет около 4% от всего объема добычи нефти в мире, а объем поставок через Ормузский пролив – 20% от объема мировых поставок

Иран является крупным производителем нефти. Добыча нефти в Иране составляет 4.7 млн барр./сутки, 4% от всего объема добычи нефти в мире. Объем экспорта нефти из Ирана составляет около 2.3 мбс (на июнь 2025 г.). Кроме того, Иран контролирует Ормузский пролив, через который идет около 20% мировых поставок нефти (около 13 мбс), а также 30% мировых поставок СПГ (123 млн т).

Фактически Иран еще не снижал поставки нефти и не блокировал Ормузский пролив из-за конфликта. 22 июня 2025 г. Иранский парламент принял решение о закрытии Ормузского пролива после ударов вооруженных сил США по ядерным объектам Ирана.

Окончательное решение должен принять Совет нацбезопасности Исламской Республики. В итоге решение не было принято, т. к. Иран и Израиль заключили перемирие.

ОПЕК+ может компенсировать снижение экспорта нефти из Ирана, но не может компенсировать снижение поставок в случае блокировки Ормузского пролива

Вице-премьер А. Новак заявлял, что при необходимости из-за ирано-израильского конфликта Россия и ОПЕК+ могут нарастить добычу нефти.

По данным МЭА, в мае свободные мощности стран ОПЕК+ составляли около 5.2 мбс, из них 3.0 мбс приходится только на С. Аравию, 0.9 мбс - на ОАЭ.

То есть ОПЕК+ мог бы компенсировать снижение экспорта нефти из Ирана, но не мог бы компенсировать снижение поставок через Ормузский пролив, т. к. страны ОПЕК+ сами экспортируют нефть по этому маршруту. Нефть и газ по этому маршруту поставляют Саудовская Аравия, Иран, Ирак, Кувейт, Катар, ОАЭ и Бахрейн. А покупатели - Китай, Индия, Япония, Южная Корея, страны ЕС.

Вывод

В случае прекращения перемирия Ирана и Израиля цены на нефть, вероятно, снова вырастут с учетом геополитической премии. Если этого не будет, ожидаем, что цены на нефть будут снижаться в течение года на фоне профицита на рынке. Фактически конфликт пока не повлиял на поставки нефти на мировой рынок.

Существенное снижение поставок нефти на мировой рынок возможно в случае блокировки Ормузского пролива, северное побережье которого принадлежит Ирану. Таких случаев еще ни разу не было. Считаем, что для Ирана не рационально перекрывать пролив, т. к. основные поставки нефти по нему идут в Китай, который является одним из главных экономических союзников Ирана.

{kind=link}

👍38🔥13🤔6👏3

Как пошлины США для Индии повлияли на экспорт российской нефти

#нефть #санкции

6 августа США ввели дополнительные пошлины в 25% для Индии на все индийские товары из-за закупок нефти российского происхождения. В посте рассмотрим подробнее, как это повлияло на экспорт российской нефти и цены на нее.

До 10 августа объем экспорта российской нефти оставался стабильным

По данным Bloomberg, до 10 августа объем экспорта нефти из России по морю оставался стабильным. Средний объем экспорта нефти из РФ по морю за четыре недели снизился незначительно: с 3.2 млн барр./сутки (мбс) в июле до 3.1 мбс за четыре недели до 10 августа. При этом на неделе до 10 августа экспорт нефти вырос до 3.3 мбс.

Экспорт нефти по морю в Индию, по данным Bloomberg, снизился с 1.4 мбс в среднем в июле до 1.1 в среднем за четыре недели до 10 августа. В то же время экспорт в «неизвестные страны Азии» вырос с 0.2 до 0.5 мбс за тот же период.

Вероятно, скидка на российскую нефть Urals может вырасти с $9/барр. в июле до $11/барр. в августе

По данным Bloomberg на 14 августа, в июле некоторые индийские государственные НПЗ (Indian Oil Corp, Hindustan Petroleum Corp, Bharat Petroleum Corp, Mangalore Refinery Petrochemical Ltd) приостановили закупки российской нефти из-за снижения дисконта к Brent. Индийские НПЗ увеличили покупки нефти из Бразилии, Западной Африки и США.

Напомним, что на российскую нефть приходится более трети от общего объема закупок Индии. И у частных НПЗ, таких как Reliance Industries, Nayara Energy, долгосрочные контракты на покупку российской нефти.

После пошлин США российские компании предложили индийским НПЗ скидки на нефть Urals дополнительно в $5/барр. Также часть поставок начали перенаправлять из Индии в Китай с дополнительной скидкой в $1/барр. После роста скидок для индийских НПЗ в августе они снова начали увеличивать покупки российской нефти.

Вывод

В июле дисконт на нефть Urals к Brent составлял $9/барр. С учетом скидок для НПЗ Индии и Китая в августе дисконт на Urals может вырасти до $11/барр.

Продолжаем ожидать, что общий объем экспорта российской нефти существенно не снизится из-за пошлин. Также вероятно, что торговые переговоры США и Индии продолжатся и в будущем условия по пошлинам для Индии могут измениться.

#нефть #санкции

6 августа США ввели дополнительные пошлины в 25% для Индии на все индийские товары из-за закупок нефти российского происхождения. В посте рассмотрим подробнее, как это повлияло на экспорт российской нефти и цены на нее.

До 10 августа объем экспорта российской нефти оставался стабильным

По данным Bloomberg, до 10 августа объем экспорта нефти из России по морю оставался стабильным. Средний объем экспорта нефти из РФ по морю за четыре недели снизился незначительно: с 3.2 млн барр./сутки (мбс) в июле до 3.1 мбс за четыре недели до 10 августа. При этом на неделе до 10 августа экспорт нефти вырос до 3.3 мбс.

Экспорт нефти по морю в Индию, по данным Bloomberg, снизился с 1.4 мбс в среднем в июле до 1.1 в среднем за четыре недели до 10 августа. В то же время экспорт в «неизвестные страны Азии» вырос с 0.2 до 0.5 мбс за тот же период.

Вероятно, скидка на российскую нефть Urals может вырасти с $9/барр. в июле до $11/барр. в августе

По данным Bloomberg на 14 августа, в июле некоторые индийские государственные НПЗ (Indian Oil Corp, Hindustan Petroleum Corp, Bharat Petroleum Corp, Mangalore Refinery Petrochemical Ltd) приостановили закупки российской нефти из-за снижения дисконта к Brent. Индийские НПЗ увеличили покупки нефти из Бразилии, Западной Африки и США.

Напомним, что на российскую нефть приходится более трети от общего объема закупок Индии. И у частных НПЗ, таких как Reliance Industries, Nayara Energy, долгосрочные контракты на покупку российской нефти.

После пошлин США российские компании предложили индийским НПЗ скидки на нефть Urals дополнительно в $5/барр. Также часть поставок начали перенаправлять из Индии в Китай с дополнительной скидкой в $1/барр. После роста скидок для индийских НПЗ в августе они снова начали увеличивать покупки российской нефти.

Вывод

В июле дисконт на нефть Urals к Brent составлял $9/барр. С учетом скидок для НПЗ Индии и Китая в августе дисконт на Urals может вырасти до $11/барр.

Продолжаем ожидать, что общий объем экспорта российской нефти существенно не снизится из-за пошлин. Также вероятно, что торговые переговоры США и Индии продолжатся и в будущем условия по пошлинам для Индии могут измениться.

{kind=link}

👍25🤔6👏2

Когда рынок нефти может снова перейти к дефициту

#нефть

Цены на нефть снизились с $73/барр. в июле до $64/барр. на 1 декабря (на 14%). Предполагаем, что снижение цен было связано в основном с ростом избытка предложения нефти на мировом рынке нефти.

Профицит на рынке нефти вырос с 1.0 млн барр./сутки (мбс) в среднем в 1 полугодии 2025 г. до 3.0 мбс в июле-октябре 2025 г. Рассмотрим, когда в будущем рынок нефти может опять перейти к дефициту.

В 2026 г. ожидаем сохранение профицита на рынке нефти

Ожидаем, что в 2026 г. рост добычи нефти будет превышать рост спроса и на рынке сохранится профицит. Это связано с ростом добычи нефти в странах ОПЕК+. В сентябре 2025 г. страны ОПЕК+ досрочно завершили выход из добровольных ограничений добычи на 2.2 мбс.

С октября 2025 г. ОПЕК+ начал постепенно возвращать на рынок еще 1.65 мбс (по 0.137 мбс в месяц). Ожидаем, что с среднем профицит на рынке нефти вырастет с 1.9 мбс в 2025 г. до 2.9 мбс в 2026 г.

После выхода из ограничения добычи в 1.65 мбс ОПЕК+ может остановить рост добычи нефти

С января по март 2026 г. ОПЕК+ планирует сделать паузу в увеличении добычи. Если с апреля 2026 г. ОПЕК+ продолжит убирать ограничение добычи нефти в 1.65 мбс, то свободные мощности стран ОПЕК (кроме РФ, Казахстана и Омана) снизятся с 3.2 мбс на октябрь 2025 г. до 2.2 мбс на декабрь 2026 г. Это минимальный уровень с 2022 г. ОПЕК+ может на этом остановить увеличение добычи нефти.

Сланцевая добыча нефти в США может начать снижаться при ценах на Brent ниже $60

Для окупаемости сланцевой добычи нефти в США нужны цены на нефть WTI около $61-63/барр. Это соответствует цене на нефть Brent около $65-67/барр. Сейчас цены на нефть Brent уже опустились ниже этого уровня ($63/барр.). В 2026 г. на фоне продолжительного профицита на рынке цены на нефть, вероятно, продолжат снижаться.

По данным S&P Global Commodity Insights и JPMorgan Chase, при ценах на нефть (WTI) на уровне $50-55/барр. добыча нефти в США может снизиться на 1 млн барр./сутки в течение года. Также на фоне низких цен на нефть ($60/барр. и ниже) рост добычи нефти в других странах, кроме ОПЕК+, может остановиться.

Спрос на нефть в мире может продолжить расти на 1 мбс в год в 2026-2028 гг.

В 2025-2026 гг. ожидается рост спроса на нефть в среднем на 1 мбс в год, до 105.2 мбс в 2026 г. (+1% гг/). Если в 2027-2028 гг. спрос на нефть продолжит расти такими темпами, то в 2027 г. спрос на нефть вырастет до 106.2 (+1% г/г), в 2028 г. - до 107.2 мбс. (+0.9% г/г).

Если при этом ОПЕК+ остановит рост добычи нефти и добыча нефти в США снизится, то объем добычи нефти в мире с декабря 2026 г. будет оставаться примерно на одном уровне (107.4 мбс). Тогда, по нашим расчетам, с учетом постепенного роста спроса рынок нефти, вероятно, может снова вернуться к дефициту в конце 2027 г. Предполагаем, что в декабре 2027 г. дефицит сможет составить 0.1 мбс, а в 2028 г. – в среднем 0.6 мбс.

Вывод

Базово мы ожидаем, что в 2026 г. на рынке нефти будет сохраняться профицит. Это будет давить на цены на нефть, и цены на нефть в 2026 г. будут примерно на уровне $60/барр. При низких ценах на нефть (Brent ниже $60/барр.) в 2026-2027 гг. инвестиции в добычу нефти в мире могут снизиться. При этом спрос на нефть в мире продолжает расти примерно на 1% г/г.

Предполагаем, что в такой ситуации цены на нефть могут снизиться ниже $60/барр. в 2026-2027 гг., а в конце 2027 г. – начале 2028 г. рынок может перейти к дефициту на фоне ограниченного предложения и цены на нефть начнут восстанавливаться.

#нефть

Цены на нефть снизились с $73/барр. в июле до $64/барр. на 1 декабря (на 14%). Предполагаем, что снижение цен было связано в основном с ростом избытка предложения нефти на мировом рынке нефти.

Профицит на рынке нефти вырос с 1.0 млн барр./сутки (мбс) в среднем в 1 полугодии 2025 г. до 3.0 мбс в июле-октябре 2025 г. Рассмотрим, когда в будущем рынок нефти может опять перейти к дефициту.

В 2026 г. ожидаем сохранение профицита на рынке нефти

Ожидаем, что в 2026 г. рост добычи нефти будет превышать рост спроса и на рынке сохранится профицит. Это связано с ростом добычи нефти в странах ОПЕК+. В сентябре 2025 г. страны ОПЕК+ досрочно завершили выход из добровольных ограничений добычи на 2.2 мбс.

С октября 2025 г. ОПЕК+ начал постепенно возвращать на рынок еще 1.65 мбс (по 0.137 мбс в месяц). Ожидаем, что с среднем профицит на рынке нефти вырастет с 1.9 мбс в 2025 г. до 2.9 мбс в 2026 г.

После выхода из ограничения добычи в 1.65 мбс ОПЕК+ может остановить рост добычи нефти

С января по март 2026 г. ОПЕК+ планирует сделать паузу в увеличении добычи. Если с апреля 2026 г. ОПЕК+ продолжит убирать ограничение добычи нефти в 1.65 мбс, то свободные мощности стран ОПЕК (кроме РФ, Казахстана и Омана) снизятся с 3.2 мбс на октябрь 2025 г. до 2.2 мбс на декабрь 2026 г. Это минимальный уровень с 2022 г. ОПЕК+ может на этом остановить увеличение добычи нефти.

Сланцевая добыча нефти в США может начать снижаться при ценах на Brent ниже $60

Для окупаемости сланцевой добычи нефти в США нужны цены на нефть WTI около $61-63/барр. Это соответствует цене на нефть Brent около $65-67/барр. Сейчас цены на нефть Brent уже опустились ниже этого уровня ($63/барр.). В 2026 г. на фоне продолжительного профицита на рынке цены на нефть, вероятно, продолжат снижаться.

По данным S&P Global Commodity Insights и JPMorgan Chase, при ценах на нефть (WTI) на уровне $50-55/барр. добыча нефти в США может снизиться на 1 млн барр./сутки в течение года. Также на фоне низких цен на нефть ($60/барр. и ниже) рост добычи нефти в других странах, кроме ОПЕК+, может остановиться.

Спрос на нефть в мире может продолжить расти на 1 мбс в год в 2026-2028 гг.

В 2025-2026 гг. ожидается рост спроса на нефть в среднем на 1 мбс в год, до 105.2 мбс в 2026 г. (+1% гг/). Если в 2027-2028 гг. спрос на нефть продолжит расти такими темпами, то в 2027 г. спрос на нефть вырастет до 106.2 (+1% г/г), в 2028 г. - до 107.2 мбс. (+0.9% г/г).

Если при этом ОПЕК+ остановит рост добычи нефти и добыча нефти в США снизится, то объем добычи нефти в мире с декабря 2026 г. будет оставаться примерно на одном уровне (107.4 мбс). Тогда, по нашим расчетам, с учетом постепенного роста спроса рынок нефти, вероятно, может снова вернуться к дефициту в конце 2027 г. Предполагаем, что в декабре 2027 г. дефицит сможет составить 0.1 мбс, а в 2028 г. – в среднем 0.6 мбс.

Вывод

Базово мы ожидаем, что в 2026 г. на рынке нефти будет сохраняться профицит. Это будет давить на цены на нефть, и цены на нефть в 2026 г. будут примерно на уровне $60/барр. При низких ценах на нефть (Brent ниже $60/барр.) в 2026-2027 гг. инвестиции в добычу нефти в мире могут снизиться. При этом спрос на нефть в мире продолжает расти примерно на 1% г/г.

Предполагаем, что в такой ситуации цены на нефть могут снизиться ниже $60/барр. в 2026-2027 гг., а в конце 2027 г. – начале 2028 г. рынок может перейти к дефициту на фоне ограниченного предложения и цены на нефть начнут восстанавливаться.

👍33👏6🔥5

Как санкции США против Роснефти и Лукойла повлияли на экспорт российской нефти

#нефть

22 октября США ввели санкции против Лукойла и Роснефти (добавили компании в SDN-лист), они вступили в силу 21 ноября. В посте рассмотрим подробнее, как санкции повлияли на экспорт российской нефти и цены на нее.

В ноябре экспорт нефти из РФ по морю снизился незначительно (на 0.1 мбс), но вырос объем нефти в плавучих хранилищах

По нашей оценке, на экспорт нефти Роснефти и Лукойла в совокупности приходится около половины от всего экспорта нефти из РФ (около 3 из 4.5 млн барр./сутки). На морской экспорт приходится около 30% от всего российского экспорта нефти (1.4 млн барр./сутки). Поэтому санкции могут повлиять на существенные объемы экспорта нефти из РФ.

По данным Bloomberg, экспорт российской нефти по морю снизился с 3.77 мбс (млн барр./сутки) в октябре 2025 г. до 3.68 мбс (на 2.4%) в ноябре, а на первой неделе декабря вырос до 4.24 мбс (на 15.2%). При этом объем нефти в хранилищах на танкерах вырос примерно с 156 млн барр. в начале октября до 164 млн барр. в ноябре и до 178 млн барр. на первой неделе декабря.

Объем импорта нефти Индией из РФ может снизиться с 1.7 мбс в ноябре до 1.3 мбс в декабре

По данным Bloomberg, импорт нефти Индией из РФ снизился с 2.0 мбс в июне до 1.7 мбс в ноябре (на 0.3 мбс), а в декабре этот показатель может упасть до 1.3 млн (на 0.4 мбс). По данным Reuters, Индия и Китай в ноябре-начале декабря увеличили импорт нефти из ОАЭ вместо РФ.

Дисконт на российскую нефть Urals вырос с $10.2/барр. в октябре до $24.5/барр. в декабре

На фоне санкций США против Роснефти и Лукойла дисконт на российскую нефть Urals вырос с $10.2/барр. в октябре до $18.6/барр. в ноябре. На 10 декабря дисконт на Urals вырос до $24.5/барр. после вступления в силу санкций (21 ноября). Цена на нефть Urals опустилась ниже $40/барр. Вице-премьер РФ А. Новак ранее заявлял, что адаптация к санкциям США займет до двух месяцев, после этого дисконты начнут снижаться.

Вывод

Вероятно, в декабре экспорт нефти из РФ в Индию еще снизится. При этом отгрузки из портов не снижаются, что приводит к росту запасов нефти в плавучих хранилищах. Предполагаем, что на фоне высоких дисконтов Индия и другие страны в Азии смогут снова увеличить покупки российской нефти и в течение 1-2 месяцев (в январе-феврале) по мере налаживания логистики дисконт на Urals начнет снижаться.

#нефть

22 октября США ввели санкции против Лукойла и Роснефти (добавили компании в SDN-лист), они вступили в силу 21 ноября. В посте рассмотрим подробнее, как санкции повлияли на экспорт российской нефти и цены на нее.

В ноябре экспорт нефти из РФ по морю снизился незначительно (на 0.1 мбс), но вырос объем нефти в плавучих хранилищах

По нашей оценке, на экспорт нефти Роснефти и Лукойла в совокупности приходится около половины от всего экспорта нефти из РФ (около 3 из 4.5 млн барр./сутки). На морской экспорт приходится около 30% от всего российского экспорта нефти (1.4 млн барр./сутки). Поэтому санкции могут повлиять на существенные объемы экспорта нефти из РФ.

По данным Bloomberg, экспорт российской нефти по морю снизился с 3.77 мбс (млн барр./сутки) в октябре 2025 г. до 3.68 мбс (на 2.4%) в ноябре, а на первой неделе декабря вырос до 4.24 мбс (на 15.2%). При этом объем нефти в хранилищах на танкерах вырос примерно с 156 млн барр. в начале октября до 164 млн барр. в ноябре и до 178 млн барр. на первой неделе декабря.

Объем импорта нефти Индией из РФ может снизиться с 1.7 мбс в ноябре до 1.3 мбс в декабре

По данным Bloomberg, импорт нефти Индией из РФ снизился с 2.0 мбс в июне до 1.7 мбс в ноябре (на 0.3 мбс), а в декабре этот показатель может упасть до 1.3 млн (на 0.4 мбс). По данным Reuters, Индия и Китай в ноябре-начале декабря увеличили импорт нефти из ОАЭ вместо РФ.

Дисконт на российскую нефть Urals вырос с $10.2/барр. в октябре до $24.5/барр. в декабре

На фоне санкций США против Роснефти и Лукойла дисконт на российскую нефть Urals вырос с $10.2/барр. в октябре до $18.6/барр. в ноябре. На 10 декабря дисконт на Urals вырос до $24.5/барр. после вступления в силу санкций (21 ноября). Цена на нефть Urals опустилась ниже $40/барр. Вице-премьер РФ А. Новак ранее заявлял, что адаптация к санкциям США займет до двух месяцев, после этого дисконты начнут снижаться.

Вывод

Вероятно, в декабре экспорт нефти из РФ в Индию еще снизится. При этом отгрузки из портов не снижаются, что приводит к росту запасов нефти в плавучих хранилищах. Предполагаем, что на фоне высоких дисконтов Индия и другие страны в Азии смогут снова увеличить покупки российской нефти и в течение 1-2 месяцев (в январе-феврале) по мере налаживания логистики дисконт на Urals начнет снижаться.

👍38

Актуальная ситуация на рынке нефти в декабре 2025 г.

#нефть

На 19 декабря цены на нефть Brent впервые снизились до $60/барр. Предполагаем, что снижение цен на нефть было связано как с профицитом на рынке, так и с мирными переговорами по Украине С РФ. В посте рассмотрим подробнее ситуацию на рынке нефти.

Ожидаем, что на рынке нефти в 2026 г. будет в среднем профицит – около 3.1 млн барр./сутки

По данным Минэнерго США, профицит на рынке нефти снизился с 4.5 млн барр./сутки (мбс) в октябре до 4.0 мбс в ноябре. В ноябре объем добычи нефти в странах ОПЕК+ остался практически на уровне октября (44.7 мбс). Напомним, что ОПЕК+ планировал повысить объем добычи нефти в ноябре и декабре на 137 тыс. барр./сутки, а в 1 кв. 2026 г. сделать паузу.

Минэнерго США сохранило прогноз по спросу на нефть в мире на 2026 г. на уровне 105.2 мбс и по добыче нефти в мире – на уровне 107.4 мбс. С учетом прогноза Минэнерго США, ожидаем, что профицит на рынке нефти в 4 кв. 2025 г. составит 3.6 мбс, в 2026 г. – 3.1 мбс.

В декабре из-за санкций США вырос дисконт на нефть Urals

Напомним, что 21 ноября вступили в силу санкции США против Роснефти и Лукойла. На фоне санкций дисконт на российскую нефть Urals вырос с $10.2/барр. в октябре до $18.6/барр. в ноябре. На 10 декабря дисконт на Urals вырос до $24.5/барр. По данным вице-премьера РФ А. Новака, адаптация к санкциям США может занять до двух месяцев. Ранее мы писали, что в ноябре-декабре объем отгрузок российской нефти существенно не снизился, но вырос объем запасов нефти в плавучих хранилищах. Ожидаем, что в среднем дисконт на нефть Urals в 2025 г. составит $13.0/барр., в 2026 г. – $14.8/барр.

Вывод

Мы сохраняем ожидания, что цена на нефть Brent на 2026 г. останется примерно на уровне $60/барр. на фоне устойчивого профицита на рынке нефти. По нашей оценке, на фоне роста добычи нефти ОПЕК+ профицит на рынке нефти уже вырос с 3.1 мбс в среднем в 3 кв. 2025 г. до 3.6 мбс в 4 кв. 2025 г.

При этом возможным фактором роста цен является риск конфликта США и Венесуэлы. Венесуэла добывает около 1% от от всего мирового объема добычи нефти. Д. Трамп заявлял, что не исключает вооруженного конфликта со страной. Но предполагаем, что риски снижения экспорта нефти из Венесуэлы пока остаются низкими.

Наталья Шангина

Senior analyst

#нефть

На 19 декабря цены на нефть Brent впервые снизились до $60/барр. Предполагаем, что снижение цен на нефть было связано как с профицитом на рынке, так и с мирными переговорами по Украине С РФ. В посте рассмотрим подробнее ситуацию на рынке нефти.

Ожидаем, что на рынке нефти в 2026 г. будет в среднем профицит – около 3.1 млн барр./сутки