Сергей Пирогов

Что будет с диивдендами Сбербанка?

#мысли_управляющего

ДИВИДЕНД СБЕРБАНКА

» Ну вот, мы писали что так и будет... и вот новость 😎

» И даже рынок как будто ждал этой новости, чтобы поехать вниз - об этом в LIVE 🔮

👉 follow the research

ДИВИДЕНД СБЕРБАНКА

» Ну вот, мы писали что так и будет... и вот новость 😎

» Наш пост ранее 👉» И даже рынок как будто ждал этой новости, чтобы поехать вниз - об этом в LIVE 🔮

👉 follow the research

Telegram

MarketTwits

🔥❗️#SBER #дивиденды

ИСТОЧНИКИ BBG: СБЕРБАНК ПЕРЕНЕСЕТ РЕШЕНИЕ ПО ДИВИДЕНДАМ ДО СЕНТЯБРЯ (ДОЛЖНО БЫЛО БЫТЬ СЕГОДНЯ). СНИЖЕНИЕ ДИВИДЕНДОВ НЕ ОЖИДАЕТСЯ.

ИСТОЧНИКИ BBG: СБЕРБАНК ПЕРЕНЕСЕТ РЕШЕНИЕ ПО ДИВИДЕНДАМ ДО СЕНТЯБРЯ (ДОЛЖНО БЫЛО БЫТЬ СЕГОДНЯ). СНИЖЕНИЕ ДИВИДЕНДОВ НЕ ОЖИДАЕТСЯ.

#SBER #TCSG #VTBR

В 2021 ГОДУ БАНКИ ЖДЕТ ПАДАНИЕ ПРИБЫЛИ

Акции банков к текущему моменту находятся около своих исторических пиков. Сбербанк с начала ноября вырос с 200 руб. до 282 руб./акцию (+41%). Но прогнозы различных агентств не позволяют надеется на подобные результаты в 2021 году.

В этой статье мы:

👉рассмотрим прогнозы аналитиков по прибыльности банков в 2021 году

👉посмотрим на наши прогнозы на Сбербанк, ВТБ и Тинькофф

👉смоделируем влияние этих прогнозов на Сбербанк, ВТБ и Тинькофф

ПОСТ

P.S. Мы переставили сектор сталеваров на BUY две недели назад, и наши клиенты уже заработали на лидерах роста 10-20%. Напоминаю, на нашу аналитику можно подписаться со скидкой 20% по промокоду ANALYTICS2021 на нашем сайте

В 2021 ГОДУ БАНКИ ЖДЕТ ПАДАНИЕ ПРИБЫЛИ

Акции банков к текущему моменту находятся около своих исторических пиков. Сбербанк с начала ноября вырос с 200 руб. до 282 руб./акцию (+41%). Но прогнозы различных агентств не позволяют надеется на подобные результаты в 2021 году.

В этой статье мы:

👉рассмотрим прогнозы аналитиков по прибыльности банков в 2021 году

👉посмотрим на наши прогнозы на Сбербанк, ВТБ и Тинькофф

👉смоделируем влияние этих прогнозов на Сбербанк, ВТБ и Тинькофф

ПОСТ

P.S. Мы переставили сектор сталеваров на BUY две недели назад, и наши клиенты уже заработали на лидерах роста 10-20%. Напоминаю, на нашу аналитику можно подписаться со скидкой 20% по промокоду ANALYTICS2021 на нашем сайте

{kind=link}

Топ-3 вещи, о которых поговорим сегодня в #daily

1. Мы уже получаем первые сообщения о том, что людям поступили расконвертированные расписки. Но продать их пока нельзя - это может оказать давление на рынок через 1-2 недели (такие сроки дают брокеры).

Если судить по этому утру, то по факту это не сказывается, т.е. спекулянты не шортят на опережение, и вынос рынка вверх может продолжиться... В общем, как обычно, рост начинается не тогда когда его ждут. Радует, что мы с подписчиками довольно много успели купить ниже 2,150 по ММВБ

2. На рынке РФ наблюдается оживление: многие люди из депозитов думают деньги перенести на фондовый рынок – речь идёт про сотни миллиардов рублей, плюс потом будут дивиденды (которые реинвестируются в рынок). Причём многие управляющие, видимо, это понимают, и мы две недели наблюдаем адовую покупку практически по всем российским бумагам - все идут в акции.

Возможно, когда народ уже прибежит, начнётся продажа, чтобы зафиксироваться - я сам пока не думаю, что индекс Мосбиржи сможет показать значения выше 2,750п до конца года

3. В Европе продолжается энергокризис, и мы видим, что некоторые производства закрываются (Azoty Pulawy в Польше, алюминиевые мощности) - это касается азотных и алюминиевых, что даёт бонус ФосАгро, Акрону, Русалу, уменьшая предложение

Учитывая, что мы ждем рост $$$ осенью, логично ожидать от #RUAL, #PHOR, #AKRN, #NVTK опережающей по отношению к рынку динамики

Сегодня продолжим про экономику. Видим, что вчерашний пост пока не дал многим ясности как то применить на портфель. В течение этой недели за полдюжины постов мы с вами пробежимся по банкам #SBER, #VTBR, #TCSG; расскажем про потребителя (релевантно для #DSKY, #MGNT, #OZON, #MVID, #LNTA, #YNDX, #VKCO), а также про расклад в ОФЗ - и продолжим разговор про оставшиеся отрасли на новой.

1. Мы уже получаем первые сообщения о том, что людям поступили расконвертированные расписки. Но продать их пока нельзя - это может оказать давление на рынок через 1-2 недели (такие сроки дают брокеры).

Если судить по этому утру, то по факту это не сказывается, т.е. спекулянты не шортят на опережение, и вынос рынка вверх может продолжиться... В общем, как обычно, рост начинается не тогда когда его ждут. Радует, что мы с подписчиками довольно много успели купить ниже 2,150 по ММВБ

2. На рынке РФ наблюдается оживление: многие люди из депозитов думают деньги перенести на фондовый рынок – речь идёт про сотни миллиардов рублей, плюс потом будут дивиденды (которые реинвестируются в рынок). Причём многие управляющие, видимо, это понимают, и мы две недели наблюдаем адовую покупку практически по всем российским бумагам - все идут в акции.

Возможно, когда народ уже прибежит, начнётся продажа, чтобы зафиксироваться - я сам пока не думаю, что индекс Мосбиржи сможет показать значения выше 2,750п до конца года

3. В Европе продолжается энергокризис, и мы видим, что некоторые производства закрываются (Azoty Pulawy в Польше, алюминиевые мощности) - это касается азотных и алюминиевых, что даёт бонус ФосАгро, Акрону, Русалу, уменьшая предложение

Учитывая, что мы ждем рост $$$ осенью, логично ожидать от #RUAL, #PHOR, #AKRN, #NVTK опережающей по отношению к рынку динамики

Сегодня продолжим про экономику. Видим, что вчерашний пост пока не дал многим ясности как то применить на портфель. В течение этой недели за полдюжины постов мы с вами пробежимся по банкам #SBER, #VTBR, #TCSG; расскажем про потребителя (релевантно для #DSKY, #MGNT, #OZON, #MVID, #LNTA, #YNDX, #VKCO), а также про расклад в ОФЗ - и продолжим разговор про оставшиеся отрасли на новой.

{kind=link}

👍81🔥12🤔2

#timestamp

#мысли_управляющего

ОЧЕНЬ СТРАННЫЙ ДЕНЬ

1. #SBER ниже 102Р на пустом новостном фоне (и даже возможной встрече Путина и Зеленского)

2. #GAZP как будто по голове получил, и дивгэп ведет к 145-150Р (195Р минус 45-51Р)

3. Доллар вырос, а фьючерс на доллар растоптали на -2.5% за сутки...

4. В США кровавая баня в акциях, а на валютах и в товарах все в пределах приличий

Такое было уже в этом году (за день-два до событий сливали российский рынок "на голубом глазу", а потом выяснялось, что не зря). Такое ощущение, что прямо в понедельник санкции к НКЦ, взрыв на месторождениях Газпрома, или ещё какие убойные новости...

В общем, прямо таки интересно, чего ждать в понедельник. Впрочем, скажу, что в ночи я таки прикупил немного #GAZP по 196Р, не сдержался 😅. Надеюсь, вы захеджировали портфели, и не лезли слишком активно в эту вакханалию: что-то может быть.

SP

#мысли_управляющего

ОЧЕНЬ СТРАННЫЙ ДЕНЬ

1. #SBER ниже 102Р на пустом новостном фоне (и даже возможной встрече Путина и Зеленского)

2. #GAZP как будто по голове получил, и дивгэп ведет к 145-150Р (195Р минус 45-51Р)

3. Доллар вырос, а фьючерс на доллар растоптали на -2.5% за сутки...

4. В США кровавая баня в акциях, а на валютах и в товарах все в пределах приличий

Такое было уже в этом году (за день-два до событий сливали российский рынок "на голубом глазу", а потом выяснялось, что не зря). Такое ощущение, что прямо в понедельник санкции к НКЦ, взрыв на месторождениях Газпрома, или ещё какие убойные новости...

В общем, прямо таки интересно, чего ждать в понедельник. Впрочем, скажу, что в ночи я таки прикупил немного #GAZP по 196Р, не сдержался 😅. Надеюсь, вы захеджировали портфели, и не лезли слишком активно в эту вакханалию: что-то может быть.

SP

{kind=link}

🤔79👍57🤯3🔥2

#SBER #banks

Почему портфель Сбера такой устойчивый к кризису? (1/2)

Второй месяц подряд Сбер публикуют положительные финансовые результаты со стоимостью риска на уровне 0.7-0.8% по РПБУ. Почему в условиях кризиса, риска санкций и прочего у банка такой низкий расход на дополнительные резервы? В этом посте мы рассмотрим кредитный портфель Сбера, поймем из чего он состоит, и какие риски можно ожидать в 2023 году.

•У Сбера сбалансированный портфель, но с перевесом в корпоративное кредитование

На конец 2021 г. кредитный портфель банка состоял из кредитов юридическим лицам (58% от общего gross портфеля) и физическим лицам (42% от общего gross портфеля). Для сравнения, портфель ВТБ на 2021 г. имеет ~30% кредитов для физлиц, а Тинькофф - более 90%.

В составе кредитов юрлицам 73% (от портфеля юр. лицам) приходится на коммерческое кредитование и 27% на проектное финансирование. Обычно, кредитование юрлиц подразумевает создание более низкого уровня резервов, так как имеется залог (активов, имущества, долей и прочего) для банка.

В составе кредитов физическим лицам основную долю занимает ипотека с долей 58% (от кредитов физ. лицам) и 32% занимает потребительское кредитование. Остальное - кредитные карты, автокредиты и другие займы.

•С одной стороны, кредиты в недвижимости снижают общую стоимость риска банка

Поскольку выдача ипотечных займов и кредитование в проектном финансировании подразумевает залог недвижимости, для таких кредитов банк создает меньшее количество резервов по сравнению с другими видами кредитов. Напомним, что Сбербанк - это половина ипотечного рынка России (доля ипотечных кредитов на рынке составляет 49.9% по данным Frank RG).

•С другой стороны, возросшая доля кредитов Сбера в секторе недвижимости создает риски для 2023 г., о чем мы поговорим в следующем посте.

Почему портфель Сбера такой устойчивый к кризису? (1/2)

Второй месяц подряд Сбер публикуют положительные финансовые результаты со стоимостью риска на уровне 0.7-0.8% по РПБУ. Почему в условиях кризиса, риска санкций и прочего у банка такой низкий расход на дополнительные резервы? В этом посте мы рассмотрим кредитный портфель Сбера, поймем из чего он состоит, и какие риски можно ожидать в 2023 году.

•У Сбера сбалансированный портфель, но с перевесом в корпоративное кредитование

На конец 2021 г. кредитный портфель банка состоял из кредитов юридическим лицам (58% от общего gross портфеля) и физическим лицам (42% от общего gross портфеля). Для сравнения, портфель ВТБ на 2021 г. имеет ~30% кредитов для физлиц, а Тинькофф - более 90%.

В составе кредитов юрлицам 73% (от портфеля юр. лицам) приходится на коммерческое кредитование и 27% на проектное финансирование. Обычно, кредитование юрлиц подразумевает создание более низкого уровня резервов, так как имеется залог (активов, имущества, долей и прочего) для банка.

В составе кредитов физическим лицам основную долю занимает ипотека с долей 58% (от кредитов физ. лицам) и 32% занимает потребительское кредитование. Остальное - кредитные карты, автокредиты и другие займы.

•С одной стороны, кредиты в недвижимости снижают общую стоимость риска банка

Поскольку выдача ипотечных займов и кредитование в проектном финансировании подразумевает залог недвижимости, для таких кредитов банк создает меньшее количество резервов по сравнению с другими видами кредитов. Напомним, что Сбербанк - это половина ипотечного рынка России (доля ипотечных кредитов на рынке составляет 49.9% по данным Frank RG).

•С другой стороны, возросшая доля кредитов Сбера в секторе недвижимости создает риски для 2023 г., о чем мы поговорим в следующем посте.

{kind=link}

👍50🤔7🔥2

#SBER #banks

Почему портфель Сбера такой устойчивый к кризису? (2/2)

В продолжение предыдущего поста разберем, как ситуация в секторе недвижимости может повлиять на портфель Сбера.

•Последние два года сектор недвижимости находился в стадии активного роста на фоне ввода льготной ипотеки. Повышенный спрос побудил девелоперов запускать больше новых проектов, под которое они использовали банковское финансирование в том числе.

В итоге, доля кредитов проектного финансирования в Сбере, куда входит финансирование проектов недвижимости, выросла с 8% до 15% (с 2019 по 2021 гг.). Схожая динамика также прослеживается в росте доли кредитов на 1 стадии кредитного качества (самые надежные кредиты). Их доля выросла в два раза (с ~9% до ~20%) за тот же период.

•Мы считаем, что рынок первичного жилья продолжит коррекцию в 2023 г., что будет выражено в падении цен и продаж для девелоперов. Несмотря на продление льготной ипотеки до середины 2024 г., считаем, что совокупное предложение будет превышать спрос на рынке и цены продолжат спад.

Таким образом, ипотека и проектное финансирование - одни из основных драйверов роста кредитного портфеля, которые в то же время делают банк более чувствительным к сектору недвижимости. На фоне потенциальной коррекции цен на жилье (то есть падением рыночной стоимости залога для банка) банк может создавать больше дополнительных резервов в портфеле сразу для двух сторон рынка (девелоперов и лиц, получивших ипотеку).

Но банк уже применяет меры по снижению этого риска, перестав принимать ипотечные заявки с низкой процентной ставкой (<3%).

•Подытожим:

Банк держит такой низкий уровень риска (0.8% за ноябрь 2022 г.) как за счет качественного кредитного портфеля и эффективного управления рисками, так и за счет высокой доли ипотеки.

Льготная ипотека продлена, но будущий год все равно может быть негативным для сектора недвижимости, что может быть выражено в дополнительных резервах для Сбера. Однако, мы уже видим ответные меры от банка по регулированию этого риска, что подтверждает качество операционного управления.

Алекпер Мамедов

Senior analyst

@Alekper_Mamedov

Почему портфель Сбера такой устойчивый к кризису? (2/2)

В продолжение предыдущего поста разберем, как ситуация в секторе недвижимости может повлиять на портфель Сбера.

•Последние два года сектор недвижимости находился в стадии активного роста на фоне ввода льготной ипотеки. Повышенный спрос побудил девелоперов запускать больше новых проектов, под которое они использовали банковское финансирование в том числе.

В итоге, доля кредитов проектного финансирования в Сбере, куда входит финансирование проектов недвижимости, выросла с 8% до 15% (с 2019 по 2021 гг.). Схожая динамика также прослеживается в росте доли кредитов на 1 стадии кредитного качества (самые надежные кредиты). Их доля выросла в два раза (с ~9% до ~20%) за тот же период.

•Мы считаем, что рынок первичного жилья продолжит коррекцию в 2023 г., что будет выражено в падении цен и продаж для девелоперов. Несмотря на продление льготной ипотеки до середины 2024 г., считаем, что совокупное предложение будет превышать спрос на рынке и цены продолжат спад.

Таким образом, ипотека и проектное финансирование - одни из основных драйверов роста кредитного портфеля, которые в то же время делают банк более чувствительным к сектору недвижимости. На фоне потенциальной коррекции цен на жилье (то есть падением рыночной стоимости залога для банка) банк может создавать больше дополнительных резервов в портфеле сразу для двух сторон рынка (девелоперов и лиц, получивших ипотеку).

Но банк уже применяет меры по снижению этого риска, перестав принимать ипотечные заявки с низкой процентной ставкой (<3%).

•Подытожим:

Банк держит такой низкий уровень риска (0.8% за ноябрь 2022 г.) как за счет качественного кредитного портфеля и эффективного управления рисками, так и за счет высокой доли ипотеки.

Льготная ипотека продлена, но будущий год все равно может быть негативным для сектора недвижимости, что может быть выражено в дополнительных резервах для Сбера. Однако, мы уже видим ответные меры от банка по регулированию этого риска, что подтверждает качество операционного управления.

Алекпер Мамедов

Senior analyst

@Alekper_Mamedov

{kind=link}

👍64🔥19🤔2😁1

Сбер впервые раскрыл отчетность по МСФО

#SBER #banks

Впервые с 2021 года Сбер отчитался по МСФО. Отчет был лучше наших прогнозов главным образом из-за расходов на резервы ниже ожиданий. Мы позитивно смотрим на акции Сбербанка и считаем, что коррекция цен (>5-10%) с текущих уровней может создавать привлекательные точки для покупки.

— Чистая прибыль Сбера за 2022 год составила 270.5 млрд руб., что было выше ожиданий нашей последней оценки в 236 млрд руб.

Расходы на резервы были ниже наших ожиданий. Мы полагаем, что это связано с распределением их в другие статьи расходов и валютной переоценкой. Мы закладывали стоимость риска на уровне 4.3% до последней переоценки. Опубликованные по РПБУ результаты указывали на 3.7% CoR, а МСФО на 1.9%. При этом обесценение активов и создание прочих резервов выросло в 5.3 раз до 224.5 млрд руб. в МСФО, что мы полагаем, и было основной причиной расхождения помимо позитивного влияния от валютной переоценки.

— Прогнозы менеджмента на 2023 год позитивные

Оценка Сбера по росту ВВП около 0% (мы закладываем в прогноз спад на 1.5%). По нашей оценке CoR в сценарии 0%-го роста ВВП в 2023 г. может составит ~0.6-0.7% (текущий прогноз 1.9%).

По нашим расчетам, в 2023 году Сбер ожидает чистую прибыль в размере ~1.4 трлн руб. (+12% к 2021 г.), что выше наших текущих ожиданий в 1.0 трлн руб. На основе прогнозов Сбера по чистой прибыли целевая цена составит ~232 руб./акцию. (целевой P/BV 0.75x, потенциал роста - 36%).

Сбер также прокомментировал, что первые два месяца этого года идут в прибыль с ROE ~23%.

Ожидания банка на 2023 год по росту кредитования позитивные (нижние диапазоны роста выше прогнозов рынка). Сбер также отметил, что возможен рост выше рынка, особенно в розничном кредитовании. Мы сохраняем консервативные прогнозы по темпам роста кредитного портфеля банка на уровне рынка.

— Решение по дивидендам будет принято в марте

Ожидаемый диапазон выплаты 50-100% (6-12 руб. на акцию, ~3.5-7.0% див. доходности к текущей цене с учетом раскрытой прибыли 2022 года по МСФО).

Сбер не планирует погашать субборд на 150 млрд руб., что снизило бы выплату дивидендов на ту же сумму. На этом фоне выплата 100% кажется более вероятной для сокращения дефицита бюджета.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#SBER #banks

Впервые с 2021 года Сбер отчитался по МСФО. Отчет был лучше наших прогнозов главным образом из-за расходов на резервы ниже ожиданий. Мы позитивно смотрим на акции Сбербанка и считаем, что коррекция цен (>5-10%) с текущих уровней может создавать привлекательные точки для покупки.

— Чистая прибыль Сбера за 2022 год составила 270.5 млрд руб., что было выше ожиданий нашей последней оценки в 236 млрд руб.

Расходы на резервы были ниже наших ожиданий. Мы полагаем, что это связано с распределением их в другие статьи расходов и валютной переоценкой. Мы закладывали стоимость риска на уровне 4.3% до последней переоценки. Опубликованные по РПБУ результаты указывали на 3.7% CoR, а МСФО на 1.9%. При этом обесценение активов и создание прочих резервов выросло в 5.3 раз до 224.5 млрд руб. в МСФО, что мы полагаем, и было основной причиной расхождения помимо позитивного влияния от валютной переоценки.

— Прогнозы менеджмента на 2023 год позитивные

Оценка Сбера по росту ВВП около 0% (мы закладываем в прогноз спад на 1.5%). По нашей оценке CoR в сценарии 0%-го роста ВВП в 2023 г. может составит ~0.6-0.7% (текущий прогноз 1.9%).

По нашим расчетам, в 2023 году Сбер ожидает чистую прибыль в размере ~1.4 трлн руб. (+12% к 2021 г.), что выше наших текущих ожиданий в 1.0 трлн руб. На основе прогнозов Сбера по чистой прибыли целевая цена составит ~232 руб./акцию. (целевой P/BV 0.75x, потенциал роста - 36%).

Сбер также прокомментировал, что первые два месяца этого года идут в прибыль с ROE ~23%.

Ожидания банка на 2023 год по росту кредитования позитивные (нижние диапазоны роста выше прогнозов рынка). Сбер также отметил, что возможен рост выше рынка, особенно в розничном кредитовании. Мы сохраняем консервативные прогнозы по темпам роста кредитного портфеля банка на уровне рынка.

— Решение по дивидендам будет принято в марте

Ожидаемый диапазон выплаты 50-100% (6-12 руб. на акцию, ~3.5-7.0% див. доходности к текущей цене с учетом раскрытой прибыли 2022 года по МСФО).

Сбер не планирует погашать субборд на 150 млрд руб., что снизило бы выплату дивидендов на ту же сумму. На этом фоне выплата 100% кажется более вероятной для сокращения дефицита бюджета.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

👍66🔥10👏3

Сколько стоит Сбер? (1/2)

#banks #SBER

11 апреля Сбер отчитался по РСБУ за 1 кв. 2023 года с прибылью 350 млрд руб., что было выше результата всего 2022 года на уровне 300 млрд руб. Однако котировки слабо отреагировали падением на 1.6% при падении индекса MOEX на 0.4%. Значит ли это, что Сбер торгуется справедливо относительно своей фундаментальной стоимости? И при каких предпосылках такая стоимость справедливая? Об этом далее в посте.

— На текущий момент мы оцениваем Сбер по сравнительному подходу через мультипликатор P/BV

Как и для нефинансовой компании оценку справедливой стоимости можно проводить сравнительным или доходным методами. Минусы доходного подхода - это субъективные предпосылки и завышение стоимости из-за терминального периода. Поэтому метод оценки дисконтированными дивидендами может не так хорошо учитывать текущую ситуацию на рынке, но его применение тоже иногда необходимо.

Для банков отраслевым мультипликатором является P/BV, то есть цена/балансовый капитал. Так как активы и пассивы банка учитываются по сути по рыночной стоимости, то нормальным значением мультипликатора является 1.0x. Для примера средние значения в 2017-2021 для Сбера 1.2x, ВТБ 0.6x, СПБ Банка 0.3x, Тинькофф 4.7x.

— Средняя цена для Сбера до заморозки нерезидентов 1.2-1.3x P/BV

Если посмотреть на некризисные периоды, то Сбер исторически торговался выше 1.0x P/BV. Это связано с большой долей владения нерезидентами акций Сбера, которая составляла ~44% в 2021 году. У иностранных акционеров больше капитала для инвестиций, поэтому они готовы платить больше за привлекательную доходность на капитал (ROE>20%) в таком устойчивом активе как Сбер.

— В кризисы банк стоил 0.75x P/BV

В кризисные годы 2008, 2014-2015 Сбер в среднем стоил 0.75x. В 2020 году из-за большого притока денег на глобальный рынок банк оценивался в 1.2x, поэтому этот период кризисным назвать трудно. В 2022 году банк стоил 0.55x, а сейчас торгуется на уровне 0.88x по 2022 P/BV. Этот кризис отличается невозможностью обратного притока такой же ликвидности на рынок, так как нерезиденты заморожены.

В следующем посте из этой серии мы разберем, от чего зависит потенциал роста Сбера и интересен ли он для покупок в портфель

#banks #SBER

11 апреля Сбер отчитался по РСБУ за 1 кв. 2023 года с прибылью 350 млрд руб., что было выше результата всего 2022 года на уровне 300 млрд руб. Однако котировки слабо отреагировали падением на 1.6% при падении индекса MOEX на 0.4%. Значит ли это, что Сбер торгуется справедливо относительно своей фундаментальной стоимости? И при каких предпосылках такая стоимость справедливая? Об этом далее в посте.

— На текущий момент мы оцениваем Сбер по сравнительному подходу через мультипликатор P/BV

Как и для нефинансовой компании оценку справедливой стоимости можно проводить сравнительным или доходным методами. Минусы доходного подхода - это субъективные предпосылки и завышение стоимости из-за терминального периода. Поэтому метод оценки дисконтированными дивидендами может не так хорошо учитывать текущую ситуацию на рынке, но его применение тоже иногда необходимо.

Для банков отраслевым мультипликатором является P/BV, то есть цена/балансовый капитал. Так как активы и пассивы банка учитываются по сути по рыночной стоимости, то нормальным значением мультипликатора является 1.0x. Для примера средние значения в 2017-2021 для Сбера 1.2x, ВТБ 0.6x, СПБ Банка 0.3x, Тинькофф 4.7x.

— Средняя цена для Сбера до заморозки нерезидентов 1.2-1.3x P/BV

Если посмотреть на некризисные периоды, то Сбер исторически торговался выше 1.0x P/BV. Это связано с большой долей владения нерезидентами акций Сбера, которая составляла ~44% в 2021 году. У иностранных акционеров больше капитала для инвестиций, поэтому они готовы платить больше за привлекательную доходность на капитал (ROE>20%) в таком устойчивом активе как Сбер.

— В кризисы банк стоил 0.75x P/BV

В кризисные годы 2008, 2014-2015 Сбер в среднем стоил 0.75x. В 2020 году из-за большого притока денег на глобальный рынок банк оценивался в 1.2x, поэтому этот период кризисным назвать трудно. В 2022 году банк стоил 0.55x, а сейчас торгуется на уровне 0.88x по 2022 P/BV. Этот кризис отличается невозможностью обратного притока такой же ликвидности на рынок, так как нерезиденты заморожены.

В следующем посте из этой серии мы разберем, от чего зависит потенциал роста Сбера и интересен ли он для покупок в портфель

{kind=link}

👍103🔥11😁2🤔2

Сколько стоит Сбер? (2/2)

#banks #SBER

В прошлом посте мы рассмотрели, как исторически банк торговался в обычные и кризисные периоды. Здесь мы проанализируем, какая стоимость может быть у Сбера в зависимости от разных сценариев, и остался ли потенциал роста?

— Сколько стоит банк по форвардным мультипликаторам, зависит от роста экономики в 2023

Последние прогнозы консенсуса по росту ВВП в 2023 г. пересматриваются в положительную сторону от минимальной оценки в -2.4% в феврале до -1.1% в марте. Если учитывать, что темпы кредитования будут сравнительно стабильны и не будет экономических шоков для резкого изменения ключевой ставки, то хрупкой частью прогноза может быть такой значимый показатель как расходы на резервы.

С учетом текущего консенсус-прогноза по ВВП в 2023 году мы считаем, что текущая справедливая стоимость риска (CoR) для Сбера в 2023 году снизится с 1.9% до 1.4% в 2023 году. По нашей оценке капитал на акцию может составить 304 руб. на конец 2023 года.

Менеджмент Сбера дал собственный прогноз относительно 2023 г. С учетом околонулевого темпа роста ВВП стоимость риска будет на уровне 1.0-1.3%, ROE банка составит ~20%. По нашим оценкам, это соответствует 320 руб. капитала на одну акцию. При этом прибыль 1 кв. 2023 г. пока полностью укладывается в этот прогноз.

Рынок пока закладывает более негативный сценарий развития экономики. Если оценивать Сбер по кризисному P/BV 0.75x, то текущая цена в 220 руб. оправдывает прогноз спада ВВП на -1.5% в 2023 году по нашим оценкам.

— Как оценить, интересны ли акции Сбера для покупки в портфель?

Как ни банально - зависит от инвестиционного горизонта. Неизвестно, когда вернутся и вернутся ли нерезиденты на постоянной основе на рынок, чтобы закладывать в оценку Сбера 1.2x P/BV. Но довольно с большой уверенностью можно на долгосрочном периоде оценивать Сбер в 1.0x капитала, поскольку вряд ли инвесторы будут игнорировать див. доходность выше 10% в одном из основных трансформаторов экономики, бизнес которого может расти быстрее рынка (особенно в ипотечном кредитовании). Такая оценка дает 300+ руб. на акцию уже в конце 2023 года.

Для более краткосрочных инвестиций мы считаем, что логично по-прежнему использовать кризисные мультипликаторы ~0.75x. С такой оценкой потенциала роста для акций Сбера небольшой на горизонте года, а именно — до 240 руб. на акцию (+9% к текущей цене) исходя из ожиданий менеджмента и до 228 руб. (+4% к текущей цене) исходя из прокси прогноза консенсуса.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#banks #SBER

В прошлом посте мы рассмотрели, как исторически банк торговался в обычные и кризисные периоды. Здесь мы проанализируем, какая стоимость может быть у Сбера в зависимости от разных сценариев, и остался ли потенциал роста?

— Сколько стоит банк по форвардным мультипликаторам, зависит от роста экономики в 2023

Последние прогнозы консенсуса по росту ВВП в 2023 г. пересматриваются в положительную сторону от минимальной оценки в -2.4% в феврале до -1.1% в марте. Если учитывать, что темпы кредитования будут сравнительно стабильны и не будет экономических шоков для резкого изменения ключевой ставки, то хрупкой частью прогноза может быть такой значимый показатель как расходы на резервы.

С учетом текущего консенсус-прогноза по ВВП в 2023 году мы считаем, что текущая справедливая стоимость риска (CoR) для Сбера в 2023 году снизится с 1.9% до 1.4% в 2023 году. По нашей оценке капитал на акцию может составить 304 руб. на конец 2023 года.

Менеджмент Сбера дал собственный прогноз относительно 2023 г. С учетом околонулевого темпа роста ВВП стоимость риска будет на уровне 1.0-1.3%, ROE банка составит ~20%. По нашим оценкам, это соответствует 320 руб. капитала на одну акцию. При этом прибыль 1 кв. 2023 г. пока полностью укладывается в этот прогноз.

Рынок пока закладывает более негативный сценарий развития экономики. Если оценивать Сбер по кризисному P/BV 0.75x, то текущая цена в 220 руб. оправдывает прогноз спада ВВП на -1.5% в 2023 году по нашим оценкам.

— Как оценить, интересны ли акции Сбера для покупки в портфель?

Как ни банально - зависит от инвестиционного горизонта. Неизвестно, когда вернутся и вернутся ли нерезиденты на постоянной основе на рынок, чтобы закладывать в оценку Сбера 1.2x P/BV. Но довольно с большой уверенностью можно на долгосрочном периоде оценивать Сбер в 1.0x капитала, поскольку вряд ли инвесторы будут игнорировать див. доходность выше 10% в одном из основных трансформаторов экономики, бизнес которого может расти быстрее рынка (особенно в ипотечном кредитовании). Такая оценка дает 300+ руб. на акцию уже в конце 2023 года.

Для более краткосрочных инвестиций мы считаем, что логично по-прежнему использовать кризисные мультипликаторы ~0.75x. С такой оценкой потенциала роста для акций Сбера небольшой на горизонте года, а именно — до 240 руб. на акцию (+9% к текущей цене) исходя из ожиданий менеджмента и до 228 руб. (+4% к текущей цене) исходя из прокси прогноза консенсуса.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

🔥85👍59😁2👏1

17 марта 2024 выборы президента РФ

#мысли_управляющего

#daily

Дата подкрадывается незаметно, но она нас ждет (выбор не проходят лишь в случае введения военного положения). Как участников финансового рынка она нас интересует в разрезе бюджета:

- за 5-6 мес. до выборов обычно растут расходы (внепланово)

- как мы обсуждали вчера, ситуация с бюджетом развивается так, что дефицит может вместо 3 трлн. руб. составить около 6 трлн.

Рост фондового рынка России - это отражение того, что инвесторы видят рост доходов компаний (или восстановление) и надеются на выплаты дивидендов - частично эти ожидания компании оправдали.

Во второй половине года будет труднее показать аналогичный рост, потому что отчетностей так и не покажут (о чем стало известно недавно), инфляция осенью даст повод повышать ключевую ставку, и бюджету при дефиците на 3 трлн. больше прогноза нужно будет собрать порядка 1 трлн. в казну с компаний.

Как это сделать:

1. очень выделяются #SBER и #VTBR с 1.4 и 0.4 трлн. прибыли ожидаемой по году - на них мог бы распространиться добровольный взнос с бизнеса, к примеру

2. есть запас прочности для налогов в сырьевых отраслях при курсе USD = 80Р, соотв. можем снова увидеть рост сборов

3. могут придумать что-то новое

Поэтому, если говорить с точки зрения практики, мне больше нравится #AFKS, #OZON, #YNDX, а #SBER я бы покупал, закладываясь на риск, что до конца года у банка заберут порядка 25% прибыли в той или иной форме, и дивиденд в 2024 году окажется порядка 22.5Р на акцию вместо 30Р - т.е. покупал бы от 215-220Р за бумагу.

ПРОСТАЯ МАТЕМАТИКА: ПРОБЛЕМЫ БЮДЖЕТА = ПРОБЛЕМЫ КАПИТАЛИСТОВ

#мысли_управляющего

#daily

Дата подкрадывается незаметно, но она нас ждет (выбор не проходят лишь в случае введения военного положения). Как участников финансового рынка она нас интересует в разрезе бюджета:

- за 5-6 мес. до выборов обычно растут расходы (внепланово)

- как мы обсуждали вчера, ситуация с бюджетом развивается так, что дефицит может вместо 3 трлн. руб. составить около 6 трлн.

Рост фондового рынка России - это отражение того, что инвесторы видят рост доходов компаний (или восстановление) и надеются на выплаты дивидендов - частично эти ожидания компании оправдали.

Во второй половине года будет труднее показать аналогичный рост, потому что отчетностей так и не покажут (о чем стало известно недавно), инфляция осенью даст повод повышать ключевую ставку, и бюджету при дефиците на 3 трлн. больше прогноза нужно будет собрать порядка 1 трлн. в казну с компаний.

Как это сделать:

1. очень выделяются #SBER и #VTBR с 1.4 и 0.4 трлн. прибыли ожидаемой по году - на них мог бы распространиться добровольный взнос с бизнеса, к примеру

2. есть запас прочности для налогов в сырьевых отраслях при курсе USD = 80Р, соотв. можем снова увидеть рост сборов

3. могут придумать что-то новое

Поэтому, если говорить с точки зрения практики, мне больше нравится #AFKS, #OZON, #YNDX, а #SBER я бы покупал, закладываясь на риск, что до конца года у банка заберут порядка 25% прибыли в той или иной форме, и дивиденд в 2024 году окажется порядка 22.5Р на акцию вместо 30Р - т.е. покупал бы от 215-220Р за бумагу.

ПРОСТАЯ МАТЕМАТИКА: ПРОБЛЕМЫ БЮДЖЕТА = ПРОБЛЕМЫ КАПИТАЛИСТОВ

{kind=link}

👍162🔥18😁4🤩1

Обзор финансовых результатов Сбера за 2 кв. 2023 г.

#SBER #banks

3 августа Сбер отчитался по итогам 1П и 2 кв. 2023 года. Чистая прибыль за 2 кв. 2023 года составила 380 млрд руб., что было на 10% выше нашего прогноза и на 1% выше консенсуса.

Банк продолжил расти по всем показателям и сохранил основные прогнозы на 2023 год. Далее в посте мы рассмотрим, за счет чего были сформированы сильные результаты и интересен ли сейчас банк к покупке.

Обзор результатов

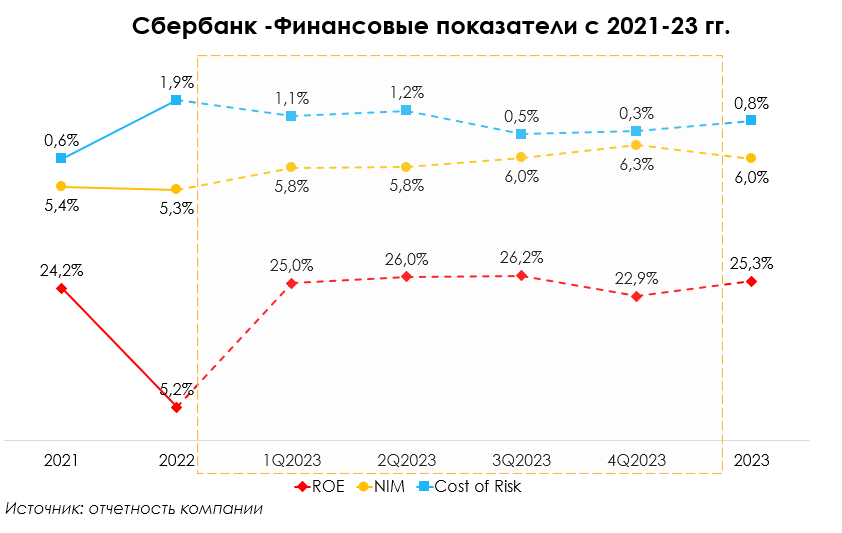

👉 Чистые процентные доходы составили 598 млрд руб. (+6% кв/кв). Чистая процентная маржа сохранилась на уровне 5.8%, но мы ожидаем ее снижения во 2П 2023 года на фоне роста ключевой ставки, который краткосрочно приведет к росту ставки фондирования быстрее, чем ставки кредитования. Но эффект будет сдержанным и не окажет значимого влияния на результаты.

👉Чистые комиссионные доходы составили 187 млрд руб. (+9% кв/кв). Сбер активно монетизирует свои лидерские позиции в сегменте платежей. По версии The Nilson Report, Сбер был крупнейшим эквайером Европы по итогам 2022 года, а совокупный объем платежей, переводов и эквайринга вырос на 30% г/г за 2 кв. 2023 г.

👉Расходы на резервы составили 103 млрд руб., стоимость риска 1.2% против наших ожиданий 1.0%. Доля неработающих кредитов выросла на 0.1 п.п. до 3.9% кв/кв. Мы не ожидаем дальнейшего значительного снижения кредитного качества портфеля Сбера. Однако, с вероятным прошедшим пиком роста экономики в 2023 году, стоимость риска может немного вырасти с текущих уровней, но останется в границах диапазона Сбера (1.0%-1.3%).

👉Операционные расходы составили 216 млрд руб. (+19% кв/кв), что было на 12% ниже нашего прогноза. В целом рост операционных расходов в банковской отрасли идет более медленными темпами, чем мы ожидали. Вероятно, банки еще продолжают переходить от политики оптимизации расходов в 2022 г. к докризисным нормам. Однако, кризис 2022 года мог также ускорить долгосрочный тренд на снижение операционных расходов по отношению к доходам (за счет внедрения новых технологий), но текущее количество персонала банки пока не раскрывают. Известно только, что Сбер снизил количество персонала на 27% г/г до 210.7 тыс. чел. в 2022 году.

👉Кредитный портфель вырос на 7% кв/кв до 34.7 трлн руб., что было выше наших ожиданий на 4%. При этом Сбер нарастил долю на рынке по всем сегментам - в среднем на 0.5% до 32.6% на рынке корпоративного кредитования и до 45.7% на рынке потребительского кредитования.

👉Менеджмент отметил, что не планирует менять периодичность выплат дивидендов. Напомним, что в конце 2023 года Сбер планировал представить новую стратегию до 2026 года, и одним из пунктов было обновление параметров дивидендной политики. Сейчас политика Сбера предполагает выплату 50% от чистой прибыли при определенных требованиях. Ключевое из них - превышения норматива достаточности базового капитала над уровнем 12.5%, сейчас 13.8% (после последней выплаты дивидендов).

Взгляд на компанию

Сбер остается самым сильным игроком в банковской отрасли и нашим фаворитом в секторе. Для долгосрочных инвесторов выглядит логичным продолжать удерживать позицию в портфеле. При этом на горизонте года потенциал роста остается ограниченным: Сбер находится на своих справедливых уровнях и будет расти не быстрее рынка.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#SBER #banks

3 августа Сбер отчитался по итогам 1П и 2 кв. 2023 года. Чистая прибыль за 2 кв. 2023 года составила 380 млрд руб., что было на 10% выше нашего прогноза и на 1% выше консенсуса.

Банк продолжил расти по всем показателям и сохранил основные прогнозы на 2023 год. Далее в посте мы рассмотрим, за счет чего были сформированы сильные результаты и интересен ли сейчас банк к покупке.

Обзор результатов

👉 Чистые процентные доходы составили 598 млрд руб. (+6% кв/кв). Чистая процентная маржа сохранилась на уровне 5.8%, но мы ожидаем ее снижения во 2П 2023 года на фоне роста ключевой ставки, который краткосрочно приведет к росту ставки фондирования быстрее, чем ставки кредитования. Но эффект будет сдержанным и не окажет значимого влияния на результаты.

👉Чистые комиссионные доходы составили 187 млрд руб. (+9% кв/кв). Сбер активно монетизирует свои лидерские позиции в сегменте платежей. По версии The Nilson Report, Сбер был крупнейшим эквайером Европы по итогам 2022 года, а совокупный объем платежей, переводов и эквайринга вырос на 30% г/г за 2 кв. 2023 г.

👉Расходы на резервы составили 103 млрд руб., стоимость риска 1.2% против наших ожиданий 1.0%. Доля неработающих кредитов выросла на 0.1 п.п. до 3.9% кв/кв. Мы не ожидаем дальнейшего значительного снижения кредитного качества портфеля Сбера. Однако, с вероятным прошедшим пиком роста экономики в 2023 году, стоимость риска может немного вырасти с текущих уровней, но останется в границах диапазона Сбера (1.0%-1.3%).

👉Операционные расходы составили 216 млрд руб. (+19% кв/кв), что было на 12% ниже нашего прогноза. В целом рост операционных расходов в банковской отрасли идет более медленными темпами, чем мы ожидали. Вероятно, банки еще продолжают переходить от политики оптимизации расходов в 2022 г. к докризисным нормам. Однако, кризис 2022 года мог также ускорить долгосрочный тренд на снижение операционных расходов по отношению к доходам (за счет внедрения новых технологий), но текущее количество персонала банки пока не раскрывают. Известно только, что Сбер снизил количество персонала на 27% г/г до 210.7 тыс. чел. в 2022 году.

👉Кредитный портфель вырос на 7% кв/кв до 34.7 трлн руб., что было выше наших ожиданий на 4%. При этом Сбер нарастил долю на рынке по всем сегментам - в среднем на 0.5% до 32.6% на рынке корпоративного кредитования и до 45.7% на рынке потребительского кредитования.

👉Менеджмент отметил, что не планирует менять периодичность выплат дивидендов. Напомним, что в конце 2023 года Сбер планировал представить новую стратегию до 2026 года, и одним из пунктов было обновление параметров дивидендной политики. Сейчас политика Сбера предполагает выплату 50% от чистой прибыли при определенных требованиях. Ключевое из них - превышения норматива достаточности базового капитала над уровнем 12.5%, сейчас 13.8% (после последней выплаты дивидендов).

Взгляд на компанию

Сбер остается самым сильным игроком в банковской отрасли и нашим фаворитом в секторе. Для долгосрочных инвесторов выглядит логичным продолжать удерживать позицию в портфеле. При этом на горизонте года потенциал роста остается ограниченным: Сбер находится на своих справедливых уровнях и будет расти не быстрее рынка.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

👍71🔥9

Как обстояли дела у банков из нашего покрытия в 2023 г. на фоне ужесточения ДКП [1/3]

#SBER #banks #банки

В 2023 г. банковский сектор восстановился после падения в 2022 и затем продолжил быстрый рост. Кредитный портфель банков вырос во всех основных сегментах и увеличился на 24% г/г. Лидерами роста стали автокредиты и кредиты МСБ: +48% г/г и +29% г/г соответственно.

Рост в корпоративном сегменте происходил на фоне улучшения показателя деловой активности. Основным драйвером стал МСБ, который повысил долю в кредитном портфеле с 14% в 2022 г. до 19%. Рост в ритейл сегменте связан с ростом потребительского спроса на фоне увеличения доходов населения (+5.4% г/г). Основные драйверы: рост ипотеки (+28% г/г) и кредитных карт (+23% г/г).

Быстрый рост кредитования стал одной из причин повышения ключевой ставки (КС) с 7.5% до 16% в конце года. Рассмотрим в этой серии постов, как банки из нашего покрытия (Сбербанк, Тинькофф банк и ВТБ) справлялись ростом КС в основном бизнесе.

Сбербанк – быстрая адаптация к изменению условий рынка

Характеристика банка - он универсальный: на 2023 г. 57% в структуре кредитного портфеля занимает корпоративный сегмент, оставшиеся 43% - физ. лица.

На протяжении 2023 г. банк стабильно увеличивал чистую процентную маржу из кв. в кв. Она выросла с 5.8% в 1 кв. до 6.3% в 4кв.

Основным драйвером роста чистой процентной маржи (ЧПМ) стал розничный сегмент: спред между доходностью кредитов и стоимостью фондирования постепенно увеличивался и вырос с 6.8% в 1кв. до 7.0% в 4 кв. Розничный кредитный портфель увеличился на 29% с начала года, обогнав рост средств физ. лиц (+24% с начала года). Этому способствовал рост портфеля ипотечных кредитов и рост портфеля кредитных карт.

Ограничивающим фактором роста ЧПМ стал корпоративный сегмент. Расходы на фондирование в этом сегменте росли быстрее, так как случился переток средств с текущих счетов на срочные вклады, по которым ставка выше. Средства юридических лиц росли быстрее из кв. в кв., чем корпоративный кредитный портфель: средний рост 5.9% кв/кв против 3.9% кв/кв соответственно.

В 2023 г. банк улучшил качество кредитного портфеля: стоимость риска снизилась с 1.1% в 1кв. до 0.3% в 4 кв. Рентабельность капитала составила 25.3% против 24.2% в 2021 г. Чистая прибыль выросла до 1.5 трлн руб., это рост на 21% к показателю 2021 г.

Наши ожидания

Мы ожидаем, что в 2024 г. банк удержит ЧПМ на уровне 5.9% и продолжит наращивать объем кредитного портфеля, но сниженными темпами (+10.7% г/г против 22% г/г в 2023 г.). Ожидаем, что чистый процентный доход составит 3038 млрд руб. (+18% г/г), чистая прибыль увеличится до 1809 млрд руб. (+20% г/г).

Выводы

В условиях высокой ключевой ставки и значительного роста срочных вкладов в 4кв 2023 г. Сбербанк продолжил показывать высокую процентную маржу. В основном это объясняется размером и универсальностью банка. Это позволяет быстрее адаптироваться к изменению условий на рынке. Более того: банк способен предлагать лучшие условия среди конкурентов, привлекая клиентов ценовыми факторами. Итого: Сбербанк - стабильный игрок, выигрывающий за счет размеров.

Продолжение в следующей части

#SBER #banks #банки

В 2023 г. банковский сектор восстановился после падения в 2022 и затем продолжил быстрый рост. Кредитный портфель банков вырос во всех основных сегментах и увеличился на 24% г/г. Лидерами роста стали автокредиты и кредиты МСБ: +48% г/г и +29% г/г соответственно.

Рост в корпоративном сегменте происходил на фоне улучшения показателя деловой активности. Основным драйвером стал МСБ, который повысил долю в кредитном портфеле с 14% в 2022 г. до 19%. Рост в ритейл сегменте связан с ростом потребительского спроса на фоне увеличения доходов населения (+5.4% г/г). Основные драйверы: рост ипотеки (+28% г/г) и кредитных карт (+23% г/г).

Быстрый рост кредитования стал одной из причин повышения ключевой ставки (КС) с 7.5% до 16% в конце года. Рассмотрим в этой серии постов, как банки из нашего покрытия (Сбербанк, Тинькофф банк и ВТБ) справлялись ростом КС в основном бизнесе.

Сбербанк – быстрая адаптация к изменению условий рынка

Характеристика банка - он универсальный: на 2023 г. 57% в структуре кредитного портфеля занимает корпоративный сегмент, оставшиеся 43% - физ. лица.

На протяжении 2023 г. банк стабильно увеличивал чистую процентную маржу из кв. в кв. Она выросла с 5.8% в 1 кв. до 6.3% в 4кв.

Основным драйвером роста чистой процентной маржи (ЧПМ) стал розничный сегмент: спред между доходностью кредитов и стоимостью фондирования постепенно увеличивался и вырос с 6.8% в 1кв. до 7.0% в 4 кв. Розничный кредитный портфель увеличился на 29% с начала года, обогнав рост средств физ. лиц (+24% с начала года). Этому способствовал рост портфеля ипотечных кредитов и рост портфеля кредитных карт.

Ограничивающим фактором роста ЧПМ стал корпоративный сегмент. Расходы на фондирование в этом сегменте росли быстрее, так как случился переток средств с текущих счетов на срочные вклады, по которым ставка выше. Средства юридических лиц росли быстрее из кв. в кв., чем корпоративный кредитный портфель: средний рост 5.9% кв/кв против 3.9% кв/кв соответственно.

В 2023 г. банк улучшил качество кредитного портфеля: стоимость риска снизилась с 1.1% в 1кв. до 0.3% в 4 кв. Рентабельность капитала составила 25.3% против 24.2% в 2021 г. Чистая прибыль выросла до 1.5 трлн руб., это рост на 21% к показателю 2021 г.

Наши ожидания

Мы ожидаем, что в 2024 г. банк удержит ЧПМ на уровне 5.9% и продолжит наращивать объем кредитного портфеля, но сниженными темпами (+10.7% г/г против 22% г/г в 2023 г.). Ожидаем, что чистый процентный доход составит 3038 млрд руб. (+18% г/г), чистая прибыль увеличится до 1809 млрд руб. (+20% г/г).

Выводы

В условиях высокой ключевой ставки и значительного роста срочных вкладов в 4кв 2023 г. Сбербанк продолжил показывать высокую процентную маржу. В основном это объясняется размером и универсальностью банка. Это позволяет быстрее адаптироваться к изменению условий на рынке. Более того: банк способен предлагать лучшие условия среди конкурентов, привлекая клиентов ценовыми факторами. Итого: Сбербанк - стабильный игрок, выигрывающий за счет размеров.

Продолжение в следующей части

{kind=link}

👍92👏3🤔2😱1

Банковский сектор: ЦБ обновил среднесрочный прогноз, Сбербанк и ВТБ выпустили отчеты за 1 кв. 2024 г. [1/2]

#banks #SBER

В этом посте рассмотрим изменения в среднесрочном прогнозе по макро-параметрам от ЦБ, результаты за 1 кв. 2024 г. и влияние обновленных предпосылок на бизнес Сбербанка.

ЦБ повысил прогнозы по росту кредитного портфеля и обновил взгляд на динамику ключевой ставки

26 апреля прошло опорное заседание СД ЦБ по ключевой ставке, на котором был представлен обновленный среднесрочный прогноз по макро-параметрам. Этот прогноз дает взгляд на два важных фактора для банковской отрасли: рост кредитного портфеля и доходность кредитов банка. Прогноз по двум этим параметрам повышен.

Обновленные прогнозы по росту кредитов в 2024 году в разрезе сегментов: кредиты организаций +8-13% (старый прогноз: +6-11%), кредиты населения +7-12% (старый прогноз: +5-10%), по ипотеке рост остался на прежнем уровне прогноза +7-12%. Пересмотр показателей вверх говорит о сохранении высокого спроса на кредитование как со стороны потребителей, так и со стороны производителей (организаций).

Диапазон средней ключевой ставки (КС) в 2024 повышен до 15-16%. Подробнее об этом мы писали после задания ЦБ в отдельном посте

Сбербанк сохранил маржинальность с возможностью дальнейшего роста

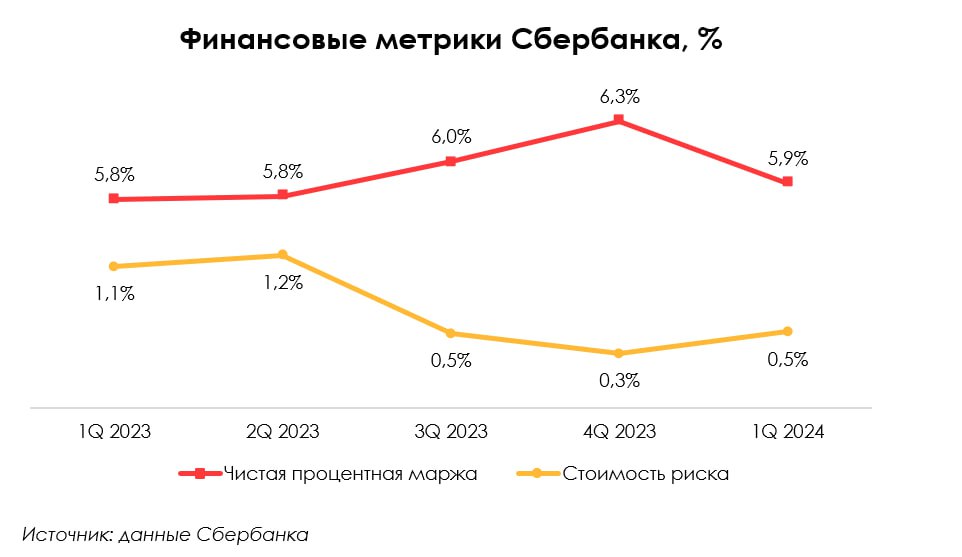

Сбербанк отчитался с незначительным повышением кредитного портфеля (+0.5% кв/кв), при росте депозитов на 5.1% кв/кв. При этом чистая процентная маржа – важный показатель кредитного бизнеса банка – снизилась с 6.3% в 4 кв. 2023 г. до 5.9% (но остался на высоком уровне, лучше среднеотраслевого). То есть за 1 кв. 2024 г. процентные расходы выросли сильнее, чем процентные доходы.

И здесь важно понимать дальнейший тренд для оценки бизнеса. Первое – более сильный рост депозитов может говорить, что в будущем Сбер сможет выдать больше кредитов (в упрощении кредиты фондируются депозитами). Второе – стоимость депозитов имела бОльшую чувствительность к изменению ключевой ставки, что оставляет бОльший задел на изменение доходности кредитов в будущем.

Кроме этого, стоит обратить внимание на другой важный показатель – стоимость риска (CoR), который отображает уровень расходов под резервы на кредитный портфель банка. В 1 кв. 2024 г. CoR сохранился на низком уровне предыдущего квартала 0.5%. В течение года величина риска способна вырасти (при ужесточении норм со стороны ЦБ и при более агрессивном росте кредитного портфеля), но низкая величина в 1 кв. дает переоценку динамики CoR по году в лучшую сторону.

Таким образом, по году, в условиях сложившийся ситуации, взгляд на банк остается положительным. Устойчивость маржи к высокой ставке сохраняется с возможностью роста будущих доходов.

В следующей части поговорим про результаты ВТБ

#banks #SBER

В этом посте рассмотрим изменения в среднесрочном прогнозе по макро-параметрам от ЦБ, результаты за 1 кв. 2024 г. и влияние обновленных предпосылок на бизнес Сбербанка.

ЦБ повысил прогнозы по росту кредитного портфеля и обновил взгляд на динамику ключевой ставки

26 апреля прошло опорное заседание СД ЦБ по ключевой ставке, на котором был представлен обновленный среднесрочный прогноз по макро-параметрам. Этот прогноз дает взгляд на два важных фактора для банковской отрасли: рост кредитного портфеля и доходность кредитов банка. Прогноз по двум этим параметрам повышен.

Обновленные прогнозы по росту кредитов в 2024 году в разрезе сегментов: кредиты организаций +8-13% (старый прогноз: +6-11%), кредиты населения +7-12% (старый прогноз: +5-10%), по ипотеке рост остался на прежнем уровне прогноза +7-12%. Пересмотр показателей вверх говорит о сохранении высокого спроса на кредитование как со стороны потребителей, так и со стороны производителей (организаций).

Диапазон средней ключевой ставки (КС) в 2024 повышен до 15-16%. Подробнее об этом мы писали после задания ЦБ в отдельном посте

Сбербанк сохранил маржинальность с возможностью дальнейшего роста

Сбербанк отчитался с незначительным повышением кредитного портфеля (+0.5% кв/кв), при росте депозитов на 5.1% кв/кв. При этом чистая процентная маржа – важный показатель кредитного бизнеса банка – снизилась с 6.3% в 4 кв. 2023 г. до 5.9% (но остался на высоком уровне, лучше среднеотраслевого). То есть за 1 кв. 2024 г. процентные расходы выросли сильнее, чем процентные доходы.

И здесь важно понимать дальнейший тренд для оценки бизнеса. Первое – более сильный рост депозитов может говорить, что в будущем Сбер сможет выдать больше кредитов (в упрощении кредиты фондируются депозитами). Второе – стоимость депозитов имела бОльшую чувствительность к изменению ключевой ставки, что оставляет бОльший задел на изменение доходности кредитов в будущем.

Кроме этого, стоит обратить внимание на другой важный показатель – стоимость риска (CoR), который отображает уровень расходов под резервы на кредитный портфель банка. В 1 кв. 2024 г. CoR сохранился на низком уровне предыдущего квартала 0.5%. В течение года величина риска способна вырасти (при ужесточении норм со стороны ЦБ и при более агрессивном росте кредитного портфеля), но низкая величина в 1 кв. дает переоценку динамики CoR по году в лучшую сторону.

Таким образом, по году, в условиях сложившийся ситуации, взгляд на банк остается положительным. Устойчивость маржи к высокой ставке сохраняется с возможностью роста будущих доходов.

В следующей части поговорим про результаты ВТБ

{kind=link}

👍75🔥14👏8