Экономический рост под большим сомнением

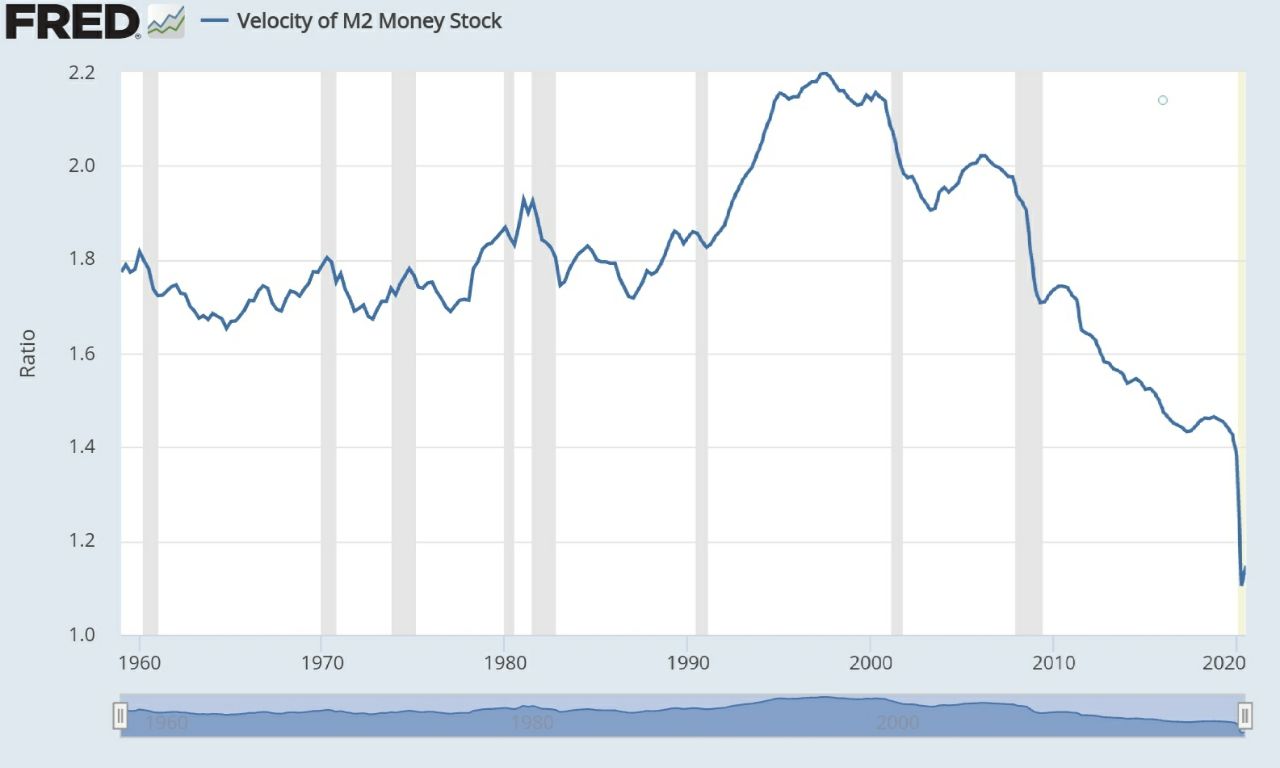

Несмотря на все попытки Центробанков запустить рост мировой экономики, пока успехи очень скромные.Крайне интересным в данном контексте является такой показатель как Velocity или скорость обращения денег.

Данный показатель демонстрирует частоту с которой единица валюты используется для покупки товаров и услуг отечественного производства в течение определенного времени. Другими словами это количество раз, которое один доллар тратится на покупку товаров и услуг за единицу времени.

Формула Velocity = Nominal GDP/Money Supply (ВВП/денежная масса).

Velocity в США постоянно снижается с 1997 года (график ниже), что показывает нам то что напечатанные деньги попросту не идут в реальную экономику. В еврозоне картина не сильно отличается.

Причем в еврозоне данный показатель и вовсе находится ниже 1 (в США около 1.4). Т.е если говорить общими словами печатаемые деньги в еврозоне (даже условно) не обращаются ни разу.

Деньги по сути тратятся на байбеки, в резервах в виде наличности, лежат на депозитах и в облигациях с акциями, но не перемещаются туда куда должны перемещаться – в экономику.

Поэтому пока деньги идут в финансовые рынки – тренд на рост рисковых активов, вероятно, продолжится. Но вот роста реальной экономики мы при этом, скорее всего, не увидим #экономика

Несмотря на все попытки Центробанков запустить рост мировой экономики, пока успехи очень скромные.Крайне интересным в данном контексте является такой показатель как Velocity или скорость обращения денег.

Данный показатель демонстрирует частоту с которой единица валюты используется для покупки товаров и услуг отечественного производства в течение определенного времени. Другими словами это количество раз, которое один доллар тратится на покупку товаров и услуг за единицу времени.

Формула Velocity = Nominal GDP/Money Supply (ВВП/денежная масса).

Velocity в США постоянно снижается с 1997 года (график ниже), что показывает нам то что напечатанные деньги попросту не идут в реальную экономику. В еврозоне картина не сильно отличается.

Причем в еврозоне данный показатель и вовсе находится ниже 1 (в США около 1.4). Т.е если говорить общими словами печатаемые деньги в еврозоне (даже условно) не обращаются ни разу.

Деньги по сути тратятся на байбеки, в резервах в виде наличности, лежат на депозитах и в облигациях с акциями, но не перемещаются туда куда должны перемещаться – в экономику.

Поэтому пока деньги идут в финансовые рынки – тренд на рост рисковых активов, вероятно, продолжится. Но вот роста реальной экономики мы при этом, скорее всего, не увидим #экономика

{kind=link}

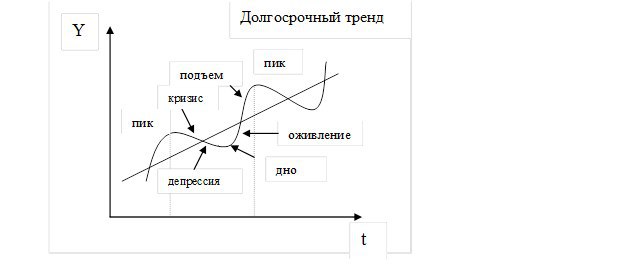

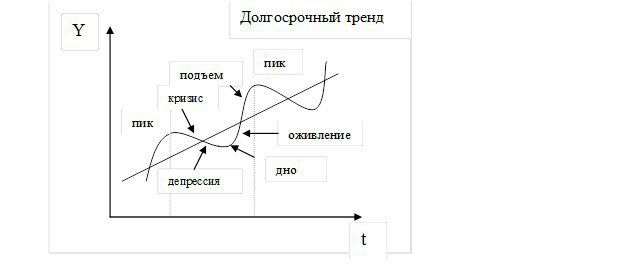

Экономический цикл и различные отрасли

Ключевыми фазами экономического цикла являются:

- кризис (спад, рецессия);

- депрессия (стагнация);

- оживление (бум, пик);

- подъем

Сейчас по идее мы постепенно завершаем фазу оживления. Затем вероятно после еще небольшого замедления можем перейти к фазе роста. В этой связи полезно знать какие отрасли являются проциклическими (двигаются по направлению экономического тренда), какие нециклическими (против или вне зависимости от экономического тренда).

Циклическими является абсолютное большинство традиционных секторов: Банки, нефтегазовый и металлургический сектора, энергетики, ритейл, технологические компании, строительство, телекомы…..

В периоды же кризисов люди, как правило, предпочитают более дешевые товары дорогим, а соответственно спрос на отдельные необходимые бюджетные продукты может существенно возрастать. Поэтому нециклическими, как правило, являются компании, которые реализуют товары первой необходимости (например, еду, бытовые товары). Яркий пример огромный спрос на гречку и туалетную бумагу в период текущего кризиса 💥. Также не стоит забывать здесь про такой защитный актив как золото. В США есть например, еще такой сектор как utilities (коммунальные услуги) – он в целом, также не зависит от экономического цикла #циклы #обучение #экономика

Ключевыми фазами экономического цикла являются:

- кризис (спад, рецессия);

- депрессия (стагнация);

- оживление (бум, пик);

- подъем

Сейчас по идее мы постепенно завершаем фазу оживления. Затем вероятно после еще небольшого замедления можем перейти к фазе роста. В этой связи полезно знать какие отрасли являются проциклическими (двигаются по направлению экономического тренда), какие нециклическими (против или вне зависимости от экономического тренда).

Циклическими является абсолютное большинство традиционных секторов: Банки, нефтегазовый и металлургический сектора, энергетики, ритейл, технологические компании, строительство, телекомы…..

В периоды же кризисов люди, как правило, предпочитают более дешевые товары дорогим, а соответственно спрос на отдельные необходимые бюджетные продукты может существенно возрастать. Поэтому нециклическими, как правило, являются компании, которые реализуют товары первой необходимости (например, еду, бытовые товары). Яркий пример огромный спрос на гречку и туалетную бумагу в период текущего кризиса 💥. Также не стоит забывать здесь про такой защитный актив как золото. В США есть например, еще такой сектор как utilities (коммунальные услуги) – он в целом, также не зависит от экономического цикла #циклы #обучение #экономика

{kind=link}

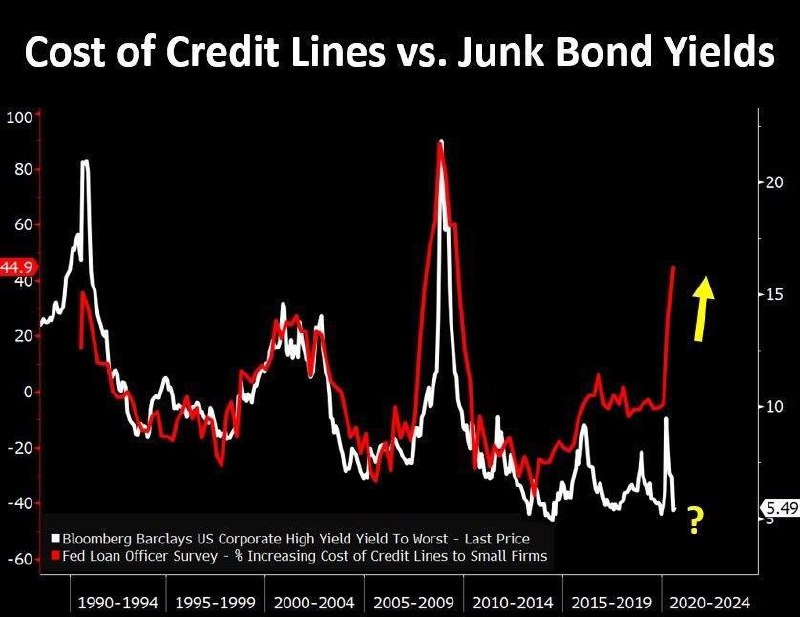

Что интересно при нулевых ставках от ФРС США – ставки для бизнеса далеко не нулевые и даже растут. Т.е. говорить о росте кредитования в таких условиях и поступлении денег в реальную экономику в данном контексте довольно сложно. Поэтому на мой взгляд, в дальнейшем темпы роста мировой экономики, вероятно, существенно замедлятся, а возможно и даже сменяться локальным спадом, учитывая высокую вероятность повторного закрытия на карантин множества стран. #экономика #риски

{kind=link}

Экономический рост под большим сомнением

Несмотря на все попытки Центробанков запустить рост мировой экономики, пока успехи очень скромные.Крайне интересным в данном контексте является такой показатель как Velocity или скорость обращения денег.

Данный показатель демонстрирует частоту с которой единица валюты используется для покупки товаров и услуг отечественного производства в течение определенного времени. Другими словами это количество раз, которое один доллар тратится на покупку товаров и услуг за единицу времени.

Формула Velocity = Nominal GDP/Money Supply (ВВП/денежная масса).

Velocity в США постоянно снижается с 1997 года (график ниже), что показывает нам то что напечатанные деньги попросту не идут в реальную экономику. В еврозоне картина не сильно отличается.

Причем в еврозоне данный показатель и вовсе находится ниже 1 (в США около 1.1). Т.е если говорить общими словами печатаемые деньги в еврозоне (даже условно) не обращаются ни разу.

Деньги по сути тратятся на байбеки, в резервах в виде наличности, лежат на депозитах и в облигациях с акциями, но не перемещаются туда куда должны перемещаться – в экономику.

Поэтому пока деньги идут в финансовые рынки – тренд на рост рисковых активов, вероятно, продолжится. Но вот роста реальной экономики мы при этом, скорее всего, не увидим #экономика

Несмотря на все попытки Центробанков запустить рост мировой экономики, пока успехи очень скромные.Крайне интересным в данном контексте является такой показатель как Velocity или скорость обращения денег.

Данный показатель демонстрирует частоту с которой единица валюты используется для покупки товаров и услуг отечественного производства в течение определенного времени. Другими словами это количество раз, которое один доллар тратится на покупку товаров и услуг за единицу времени.

Формула Velocity = Nominal GDP/Money Supply (ВВП/денежная масса).

Velocity в США постоянно снижается с 1997 года (график ниже), что показывает нам то что напечатанные деньги попросту не идут в реальную экономику. В еврозоне картина не сильно отличается.

Причем в еврозоне данный показатель и вовсе находится ниже 1 (в США около 1.1). Т.е если говорить общими словами печатаемые деньги в еврозоне (даже условно) не обращаются ни разу.

Деньги по сути тратятся на байбеки, в резервах в виде наличности, лежат на депозитах и в облигациях с акциями, но не перемещаются туда куда должны перемещаться – в экономику.

Поэтому пока деньги идут в финансовые рынки – тренд на рост рисковых активов, вероятно, продолжится. Но вот роста реальной экономики мы при этом, скорее всего, не увидим #экономика

{kind=link}

Разговоры о вечном росте

Рынки растут несмотря ни на кикие негативные факторы, физики скупают все (стоит только посмотреть например на теслу, которая стоит больше остального мирового автопрома, наверное ждут, что на ней на Марс слетать скоро можно будет).

Но, многие давно ждут коррекции на рынках и признаюсь честно в их числе и я. И дело здесь даже не в том, что все уже слишком высоко (хотя и это тоже). Основные моменты высокой вероятности коррекции связаны прежде всего с таким фактором как ожидания/факты.

Здесь я имею ввиде прежде всего тот момент, что все ждут рекордного роста в этом году экономик практически всех стран. И уже даже наверное самые оптимистичные из позитивных сценариев заложены в цены. При этом ожидания вполне могут не оправдаться (вероятность этого кстати немаленькая).

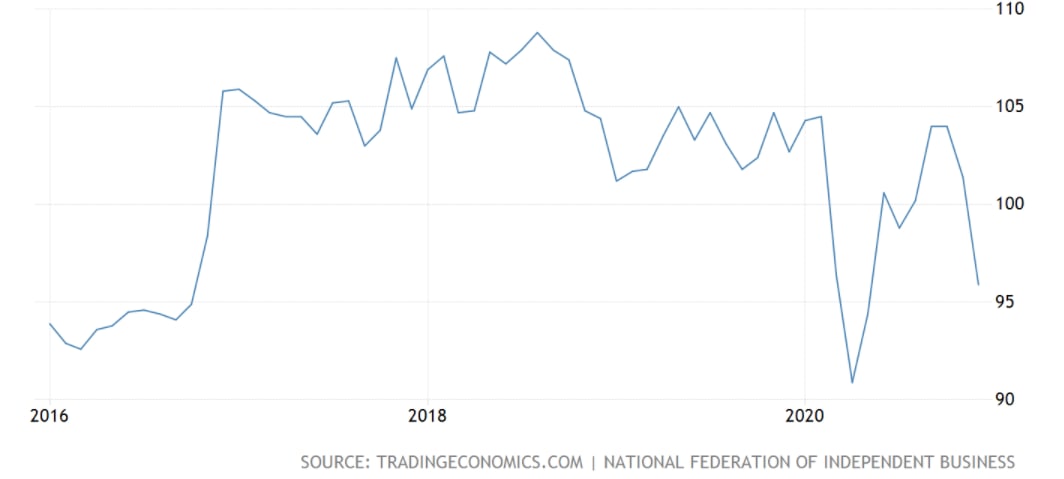

Например, эффектиность мер нового президента США (особенно для бизнеса), как и 100% эффективность вакцин остаются под большим вопросом. Индекс малого бизнеса в США красноречиво отражает риски будущего роста в экономике (график ниже). #акции #экономика

Рынки растут несмотря ни на кикие негативные факторы, физики скупают все (стоит только посмотреть например на теслу, которая стоит больше остального мирового автопрома, наверное ждут, что на ней на Марс слетать скоро можно будет).

Но, многие давно ждут коррекции на рынках и признаюсь честно в их числе и я. И дело здесь даже не в том, что все уже слишком высоко (хотя и это тоже). Основные моменты высокой вероятности коррекции связаны прежде всего с таким фактором как ожидания/факты.

Здесь я имею ввиде прежде всего тот момент, что все ждут рекордного роста в этом году экономик практически всех стран. И уже даже наверное самые оптимистичные из позитивных сценариев заложены в цены. При этом ожидания вполне могут не оправдаться (вероятность этого кстати немаленькая).

Например, эффектиность мер нового президента США (особенно для бизнеса), как и 100% эффективность вакцин остаются под большим вопросом. Индекс малого бизнеса в США красноречиво отражает риски будущего роста в экономике (график ниже). #акции #экономика

{kind=link}

Экономический цикл и различные отрасли

Ключевыми фазами экономического цикла являются:

- кризис (спад, рецессия);

- депрессия (стагнация);

- оживление (бум, пик);

- подъем

Сейчас по идее мы постепенно завершаем фазу оживления. Затем вероятно последует некоторое замедление и затем можем перейти к фазе роста (есть правда вероятность что и фазу роста рынки уже отыграли). В этой связи полезно знать какие отрасли являются проциклическими (двигаются по направлению экономического тренда), какие нециклическими (против или вне зависимости от экономического тренда).

Циклическими является абсолютное большинство традиционных секторов: Банки, нефтегазовый и металлургический сектора, энергетики, ритейл, технологические компании, строительство, телекомы…..

В периоды же кризисов люди, как правило, предпочитают более дешевые товары дорогим, а соответственно спрос на отдельные необходимые бюджетные продукты может существенно возрастать. Поэтому нециклическими, как правило, являются компании, которые реализуют товары первой необходимости (например, еду, бытовые товары). Яркий пример огромный спрос на гречку и туалетную бумагу в период пандемии 💥. Также не стоит забывать здесь про такой защитный актив как золото. Сейчас он между прочим тестирует сильное сопротивление в районе 1850, после чего может прорваться к 1900 #циклы #обучение #экономика

Ключевыми фазами экономического цикла являются:

- кризис (спад, рецессия);

- депрессия (стагнация);

- оживление (бум, пик);

- подъем

Сейчас по идее мы постепенно завершаем фазу оживления. Затем вероятно последует некоторое замедление и затем можем перейти к фазе роста (есть правда вероятность что и фазу роста рынки уже отыграли). В этой связи полезно знать какие отрасли являются проциклическими (двигаются по направлению экономического тренда), какие нециклическими (против или вне зависимости от экономического тренда).

Циклическими является абсолютное большинство традиционных секторов: Банки, нефтегазовый и металлургический сектора, энергетики, ритейл, технологические компании, строительство, телекомы…..

В периоды же кризисов люди, как правило, предпочитают более дешевые товары дорогим, а соответственно спрос на отдельные необходимые бюджетные продукты может существенно возрастать. Поэтому нециклическими, как правило, являются компании, которые реализуют товары первой необходимости (например, еду, бытовые товары). Яркий пример огромный спрос на гречку и туалетную бумагу в период пандемии 💥. Также не стоит забывать здесь про такой защитный актив как золото. Сейчас он между прочим тестирует сильное сопротивление в районе 1850, после чего может прорваться к 1900 #циклы #обучение #экономика

{kind=link}

Экономика ускоряется

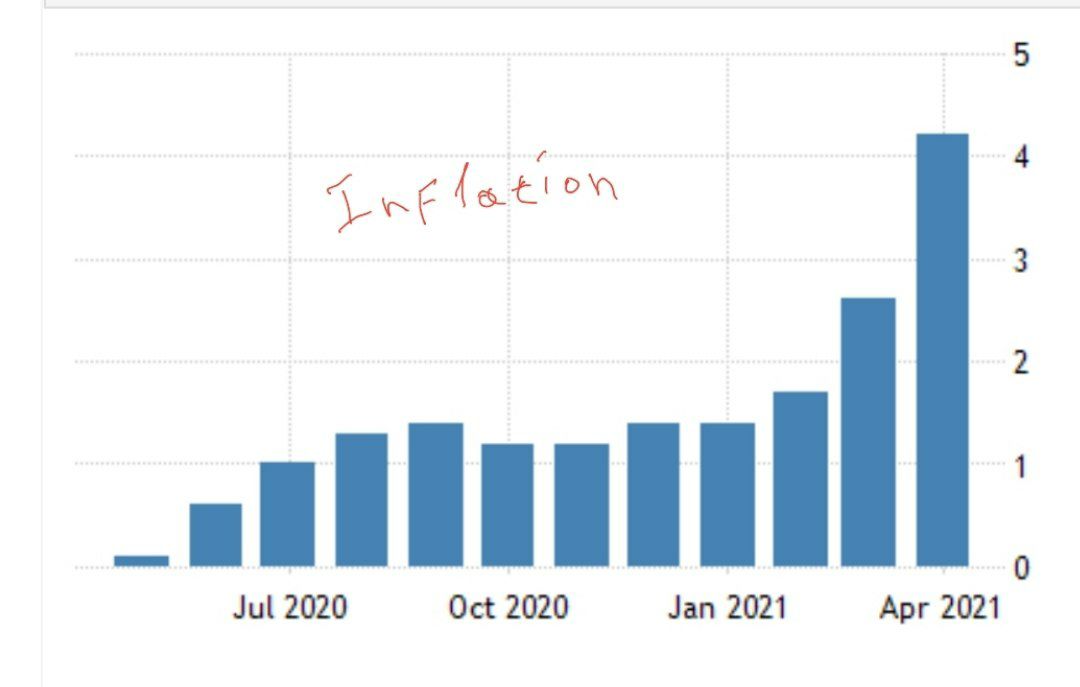

Количество заявок на пособия по безработице в США обновило очередные минимальные значения (473 тыс. против 490 тыс. ожиданий), а инфляция улетела на максимумы (4.2% за апрель - максимумы за 13 лет).

Впрочем, все это совсем не удивительно.....

Сейчас важно надолго ли этот рост с нами. Пока судя по доходностям трежерис никто не верит в долгосрочность намерений текущего экономического роста. Но по крайней мере на несколько месяцев отложенного спроса должно хватить для дальнейшего ускорения инфляции.

В этом ключе опасная фаза для рынков может наступить довольно скоро - когда коронавирус полностью отойдёт на второй план, инфляция подаст дополнительный сигнал и регуляторы вместе с политиками начнут возвращать те деньги которые недавно раздавали, постепенно повышая ставки и налоги. И в этот период рынки уже не будут реагировать на экономический рост в стране......

P.s. золото после данных по инфляции закрыл, т.к. отрицательные реальные процентные ставки играют на стороне его роста #экономика #акции #золото

Количество заявок на пособия по безработице в США обновило очередные минимальные значения (473 тыс. против 490 тыс. ожиданий), а инфляция улетела на максимумы (4.2% за апрель - максимумы за 13 лет).

Впрочем, все это совсем не удивительно.....

Сейчас важно надолго ли этот рост с нами. Пока судя по доходностям трежерис никто не верит в долгосрочность намерений текущего экономического роста. Но по крайней мере на несколько месяцев отложенного спроса должно хватить для дальнейшего ускорения инфляции.

В этом ключе опасная фаза для рынков может наступить довольно скоро - когда коронавирус полностью отойдёт на второй план, инфляция подаст дополнительный сигнал и регуляторы вместе с политиками начнут возвращать те деньги которые недавно раздавали, постепенно повышая ставки и налоги. И в этот период рынки уже не будут реагировать на экономический рост в стране......

P.s. золото после данных по инфляции закрыл, т.к. отрицательные реальные процентные ставки играют на стороне его роста #экономика #акции #золото

{kind=link}

Немного про ставки

После очень сильно статистики с американского рынка труда фьючерсы на повышение ставок ФРС демонстрируют почти 40%-ю вероятность пвышения на заседании в марте сразу на 0.5%. На мой взгляд это довольно много (хотя и рынок акций пока не до конца заложил). В этой связи есть 2 сценария если действительно мы увидим столь сильное разовое повышение, то рынки акций ещё более скорректируются вниз, а вот если повышение будет в меньшем объёме, то может существенно выиграть золото (как раз отличный повод выйти из диапазона ). В целом думаю золототпри любом раскладе будет сильнее акций

В свою очередь Банк России вероятно уже в пятницу поднимет ставку близко к 1% (кривая ниже). Т.к. в котёл растущей инфляции в январе добавился ещё падающий рубль. Впрочем, думаю это может стать предпоследним повышением, а значит и неплохой точкой для покупки гос. облигаций РФ (с геополитикой надеюсь что все таки все будет нормально). Учитывая что геополитическая премия в рубле сейчас не менее 10%, облигаций могут дать неплохую реальную доходность. Опять же конечно ключевой момент - если не будет полноценной военной операции.

А если в свою очередь не смотреть на рынки, а смотреть на мировую экономику, то вероятно она очень скоро начнётся замедляться. Негативный демографический тренд + рост ставок станут здесь ключевыми драйверами.

Например, ставки по 30-летней ипотеке в США только что достигли 3,85%: это на 1 п.п. выше, чем в феврале 2021 года. Допустим новый покупатель жилья хочет платить те же 2000 долларов в месяц по ипотеке что и ранее (учитывая что реальные зп в принципе не выросли)

Теперь он может позволить себе дом за 350 тысяч долларов против 400 тысяч долларов год назад т.е.>10% меньше.

При этом жилье — огромная часть циклического процесса. Жилье + транспортные средства — это циклические двигатели экономики #ставки #экономика

После очень сильно статистики с американского рынка труда фьючерсы на повышение ставок ФРС демонстрируют почти 40%-ю вероятность пвышения на заседании в марте сразу на 0.5%. На мой взгляд это довольно много (хотя и рынок акций пока не до конца заложил). В этой связи есть 2 сценария если действительно мы увидим столь сильное разовое повышение, то рынки акций ещё более скорректируются вниз, а вот если повышение будет в меньшем объёме, то может существенно выиграть золото (как раз отличный повод выйти из диапазона ). В целом думаю золототпри любом раскладе будет сильнее акций

В свою очередь Банк России вероятно уже в пятницу поднимет ставку близко к 1% (кривая ниже). Т.к. в котёл растущей инфляции в январе добавился ещё падающий рубль. Впрочем, думаю это может стать предпоследним повышением, а значит и неплохой точкой для покупки гос. облигаций РФ (с геополитикой надеюсь что все таки все будет нормально). Учитывая что геополитическая премия в рубле сейчас не менее 10%, облигаций могут дать неплохую реальную доходность. Опять же конечно ключевой момент - если не будет полноценной военной операции.

А если в свою очередь не смотреть на рынки, а смотреть на мировую экономику, то вероятно она очень скоро начнётся замедляться. Негативный демографический тренд + рост ставок станут здесь ключевыми драйверами.

Например, ставки по 30-летней ипотеке в США только что достигли 3,85%: это на 1 п.п. выше, чем в феврале 2021 года. Допустим новый покупатель жилья хочет платить те же 2000 долларов в месяц по ипотеке что и ранее (учитывая что реальные зп в принципе не выросли)

Теперь он может позволить себе дом за 350 тысяч долларов против 400 тысяч долларов год назад т.е.>10% меньше.

При этом жилье — огромная часть циклического процесса. Жилье + транспортные средства — это циклические двигатели экономики #ставки #экономика

{kind=link}

👍3🔥1

Исключительно экономические мысли:

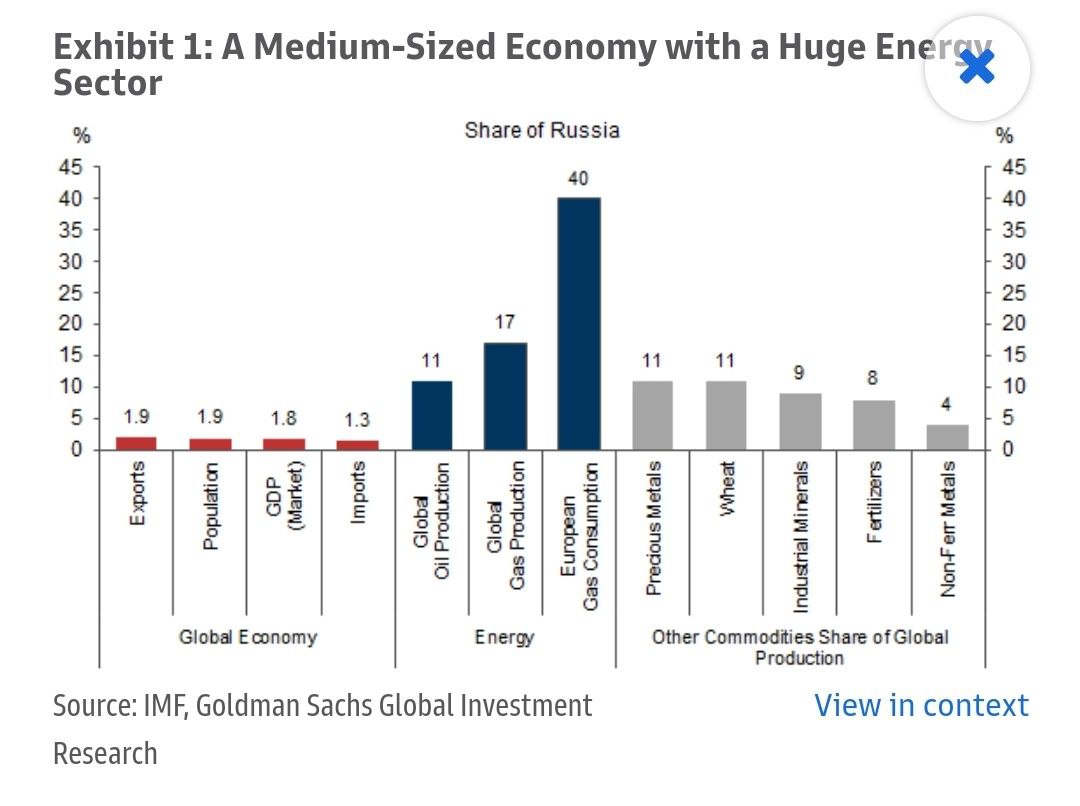

1. Российская переговорная позиция достаточно сильна (нефть, газ, палладий, сталь, зерновые). Долго в текущей ситуации ни одна страна не будет за дальнейший рост сырья. Поэтому если с Украиной будут достигнуты принципиальные договорённости часть санкций через некоторое время определенно будет снята. И чем дольше идёт спецоперация тем больше Запад (да и весь мир) будет толкать к переговорам РФ и Украину дабы не спровоцировать ещё большую инфляцию в мире

2. Сша менее чем Европа паникует и вероятно оставит здесь большую часть бизнеса (очевидно в большом минусе от всего происходящего европейцы, и конечно РФ)

3. Китай заместит ощутимую часть спроса на сырье (безусловно с дисконтом). Рссия на ближайшие годы существенно усиливает Поднебесную. Вкупе с ослаблением дкп её акции становятся все более интересными.

4. Турция и частично Грузия возможно возьмут на себя большую часть туризма

5. В России конечно не будет как прежде. Средний и выше классы за счет снижения реальных доходов существенно обнищает. На товары первой необходимости цены вероятно будут держать. Безработица будет расти #экономика

1. Российская переговорная позиция достаточно сильна (нефть, газ, палладий, сталь, зерновые). Долго в текущей ситуации ни одна страна не будет за дальнейший рост сырья. Поэтому если с Украиной будут достигнуты принципиальные договорённости часть санкций через некоторое время определенно будет снята. И чем дольше идёт спецоперация тем больше Запад (да и весь мир) будет толкать к переговорам РФ и Украину дабы не спровоцировать ещё большую инфляцию в мире

2. Сша менее чем Европа паникует и вероятно оставит здесь большую часть бизнеса (очевидно в большом минусе от всего происходящего европейцы, и конечно РФ)

3. Китай заместит ощутимую часть спроса на сырье (безусловно с дисконтом). Рссия на ближайшие годы существенно усиливает Поднебесную. Вкупе с ослаблением дкп её акции становятся все более интересными.

4. Турция и частично Грузия возможно возьмут на себя большую часть туризма

5. В России конечно не будет как прежде. Средний и выше классы за счет снижения реальных доходов существенно обнищает. На товары первой необходимости цены вероятно будут держать. Безработица будет расти #экономика

👍23👎2🔥2

Экономическая конъюнктура в РФ становится все интереснее и интереснее....

В этом году снижение ВВП уже при введённых санкциях вероятно будет более 10% и это при том что процесс ухудшения ещё не в финальной точке.

Одним из самых актуальных вопросов сейчас стоит - выдержит ли финансовая система. Т.к. облигации определенно будут переоценены после открытия рынков - соответственно капитал банкам также надо будет пополнять. И поэтому конечно крайне важно сейчас не вызвать панику у населения/компаний с последующим массовым оттоком средств. И повышение ставки которое в моменте было сделано Банком России также крайне важная мера т.к. принесла уже несколько триллионов на депозиты.

Слово дефолт здесь конечно может напугать многих (пророчат его ближе к середине апреля). Тут надо как-то будет регулярно объяснять общественности что курс уже фактически фиксированный (никакого значительного обесценения уже не будет ) , что внутренним инвесторам все продолжат выплачивать и ни у кого ничего в конечном счёте не заберут. А иностранным инвесторам попросту привязать возможность выплат к разморозке активов ЦБ. Ну, а что такое вообще дефолт и как бы происходило при рыночных условиях напишу в следующей статье.....

Надеюсь, конечно коллапса финансовой системы в ближайшее время не произойдёт, но среднесрочная и долгосрочные картины уже сейчас печалят все более и более #экономика

В этом году снижение ВВП уже при введённых санкциях вероятно будет более 10% и это при том что процесс ухудшения ещё не в финальной точке.

Одним из самых актуальных вопросов сейчас стоит - выдержит ли финансовая система. Т.к. облигации определенно будут переоценены после открытия рынков - соответственно капитал банкам также надо будет пополнять. И поэтому конечно крайне важно сейчас не вызвать панику у населения/компаний с последующим массовым оттоком средств. И повышение ставки которое в моменте было сделано Банком России также крайне важная мера т.к. принесла уже несколько триллионов на депозиты.

Слово дефолт здесь конечно может напугать многих (пророчат его ближе к середине апреля). Тут надо как-то будет регулярно объяснять общественности что курс уже фактически фиксированный (никакого значительного обесценения уже не будет ) , что внутренним инвесторам все продолжат выплачивать и ни у кого ничего в конечном счёте не заберут. А иностранным инвесторам попросту привязать возможность выплат к разморозке активов ЦБ. Ну, а что такое вообще дефолт и как бы происходило при рыночных условиях напишу в следующей статье.....

Надеюсь, конечно коллапса финансовой системы в ближайшее время не произойдёт, но среднесрочная и долгосрочные картины уже сейчас печалят все более и более #экономика

👍24🔥2

РУБЛЬ !

Если это действительно будет реализовано в полном объеме, то появляется довольно ощутимая дополнительная поддержка для рубля. Т.к. для покупки газа теперь надо будет продавать валюту. И теперь уже не 80% выручки, а все 100% от газа будут приходить в рублях #рубль

Также вероятно намного большая часть из этого теперь пойдет в экономику. Впрочем и желающих торговать с РФ не в евро и долларах, вероятно станет меньше #экономика

Если это действительно будет реализовано в полном объеме, то появляется довольно ощутимая дополнительная поддержка для рубля. Т.к. для покупки газа теперь надо будет продавать валюту. И теперь уже не 80% выручки, а все 100% от газа будут приходить в рублях #рубль

Также вероятно намного большая часть из этого теперь пойдет в экономику. Впрочем и желающих торговать с РФ не в евро и долларах, вероятно станет меньше #экономика

РИА Новости

Россия переведет расчеты за поставки газа в Европу в рубли

Россия переведет расчеты за поставку газа недружественным странам в рубли, заявил Владимир Путин. РИА Новости, 23.03.2022

👍6

Скажу честно после открытия биржи совершил пока минимальное количество сделок. И глобально долгосрочно закупаться акциями РФ при текущем курсе рубля и состоянии экономики считаю рановато

Экономические вопросы которые сейчас меня волнуют:

- рубль ниже 90 по отношению к доллару

Понимаю почему это происходит - фактически отсутствие спроса (из-за искусственных ограничений) при ощутимом предложении (обязательная продажа выручки экспортёрами). До куда это может продолжаться и нужен ли вообще России сейчас крепкий рубль?

Моё мнение: нужен не крепкий а стабильный - наиболее вероятен диапазон 83-102 на ближайшие месяцы. Думаю там и запрут пока

- станет ли золото или некая криптовалюта новой главной мировой валютой? Или может появится что-то еще?

Моё мнение: крипта, очень подходит для этой роли, но США будут долго и упорно сопротивляться

- возможен ли рост мировой экономики в текущих условиях: сильная инфляция (уже и предложения и спроса) + фискальное и денежно-кредитное сокращение + деглобализация и падение населения.

Моё мнение: возможен только для отдельных стран и при определённых обстоятельствах - например если военные конфликты будут усиливаться по всему миру, а какая-нить страна будет активно поставлять всем вооружение. У неё то с экономикой все и будет хорошо. В мирное же время при сложившихся обстоятельствах нас очевидно ждала бы рецессия в абсолютном большинстве стран

- дадут ли сланцевикам США зелёный свет в условиях ESG повестки?

Моё мнение: Пока думаю нет (для Байдена потеря рейтингов), но количество буровых стоит внимательно мониторить, т.к. кроме как из этого источника заменить даже часть российской нефти будет очень сложно. #экономика #вопросы

А вы что думаете?

Экономические вопросы которые сейчас меня волнуют:

- рубль ниже 90 по отношению к доллару

Понимаю почему это происходит - фактически отсутствие спроса (из-за искусственных ограничений) при ощутимом предложении (обязательная продажа выручки экспортёрами). До куда это может продолжаться и нужен ли вообще России сейчас крепкий рубль?

Моё мнение: нужен не крепкий а стабильный - наиболее вероятен диапазон 83-102 на ближайшие месяцы. Думаю там и запрут пока

- станет ли золото или некая криптовалюта новой главной мировой валютой? Или может появится что-то еще?

Моё мнение: крипта, очень подходит для этой роли, но США будут долго и упорно сопротивляться

- возможен ли рост мировой экономики в текущих условиях: сильная инфляция (уже и предложения и спроса) + фискальное и денежно-кредитное сокращение + деглобализация и падение населения.

Моё мнение: возможен только для отдельных стран и при определённых обстоятельствах - например если военные конфликты будут усиливаться по всему миру, а какая-нить страна будет активно поставлять всем вооружение. У неё то с экономикой все и будет хорошо. В мирное же время при сложившихся обстоятельствах нас очевидно ждала бы рецессия в абсолютном большинстве стран

- дадут ли сланцевикам США зелёный свет в условиях ESG повестки?

Моё мнение: Пока думаю нет (для Байдена потеря рейтингов), но количество буровых стоит внимательно мониторить, т.к. кроме как из этого источника заменить даже часть российской нефти будет очень сложно. #экономика #вопросы

А вы что думаете?

👍29🔥3👎1

Ключевые вопросы и мысли по экономике и рынку РФ

1. Когда закончится спецоперация ? Пожалуй от этого очень во многом зависит ситуация и в экономике страны и внутри большинства компаний. Окончание в ближайшие недели ещё даёт надежду на снятие части санкции и возвращение большей части компаний. Чем дальше тем сложнее: больше санкций и больше расходов как на ведение так и на по последующее восстановление. Сам конечно не политолог, но вероятность скорого завершения на мой взгляд не высокая

2. ДКП (денежно-кредитная политика)

В последнем своем выступлении Эльвира Набиуллина ясно дала понять что приоритет в ближайшие месяцы будет у стимулирования экономической активности, а не у сдерживания инфляции. А это значит, что уже до конца текущего года мы вполне можем увидеть снижение ключевой ставки в район 13-14%

Данный момент вкупе с вливанием 1 трлн. рублей из ФНБ, определенно будут на руку покупателям акций

Впрочем, тут есть 2 дополнительных составляющих:

- крепкий рубль. Если платёжный баланс так и будет до конца года профицитным (может быть даже больше чем в прошлом году) , то для экспортёров коих на рынке РФ большинство сильного позитива ждать не приходится.

- нерезиденты. До сих пор непонятно как будут выпускаться нерезиденты. Постепенно, сразу, с конвертированием депозитарных расписок или без.... в общем там ещё большой навес предложения, который если будет сразу выпущен, то может быть довольно сильная просадка

3. Фискальная политика

Заимствований Минфином не планируется - это значит не будет абсорбирования ликвидности, а наоборот с помощью погашающихся выпусков мы будем увеличивать денежную массу - что хорошо для экономики и рынка акций

Стимулирующие действия:

- малый/средний бизнес проверяющих станет меньше

- снижение требований к выбросам

- возможность копировать популярные решения других стран без административных последствий

- налоговые льготы на экспорт и т.д

4. Технологии. Вот это пожалуй самое больное для РФ место. Очевидно что заменить собственным производством все не получиться. Вопрос получится ли импортировать большую часть из того же Китая. Скорее всего не сразу и не дёшево.

В целом налаживание логистических цепочек вероятно будет крайне важным не только в импорте, но и в экспорте. И думаю простого здесь ничего не будет

Из акций пока привлекают 💡 ГМК, Фосагро , Акрон, X5, Магнит, Сбер, Тиньков, Русгидро , Новатэк, Сургутнефтегаз ап, Русагро (не является торговой рекомендацией ) #акции #экономика #мысли

1. Когда закончится спецоперация ? Пожалуй от этого очень во многом зависит ситуация и в экономике страны и внутри большинства компаний. Окончание в ближайшие недели ещё даёт надежду на снятие части санкции и возвращение большей части компаний. Чем дальше тем сложнее: больше санкций и больше расходов как на ведение так и на по последующее восстановление. Сам конечно не политолог, но вероятность скорого завершения на мой взгляд не высокая

2. ДКП (денежно-кредитная политика)

В последнем своем выступлении Эльвира Набиуллина ясно дала понять что приоритет в ближайшие месяцы будет у стимулирования экономической активности, а не у сдерживания инфляции. А это значит, что уже до конца текущего года мы вполне можем увидеть снижение ключевой ставки в район 13-14%

Данный момент вкупе с вливанием 1 трлн. рублей из ФНБ, определенно будут на руку покупателям акций

Впрочем, тут есть 2 дополнительных составляющих:

- крепкий рубль. Если платёжный баланс так и будет до конца года профицитным (может быть даже больше чем в прошлом году) , то для экспортёров коих на рынке РФ большинство сильного позитива ждать не приходится.

- нерезиденты. До сих пор непонятно как будут выпускаться нерезиденты. Постепенно, сразу, с конвертированием депозитарных расписок или без.... в общем там ещё большой навес предложения, который если будет сразу выпущен, то может быть довольно сильная просадка

3. Фискальная политика

Заимствований Минфином не планируется - это значит не будет абсорбирования ликвидности, а наоборот с помощью погашающихся выпусков мы будем увеличивать денежную массу - что хорошо для экономики и рынка акций

Стимулирующие действия:

- малый/средний бизнес проверяющих станет меньше

- снижение требований к выбросам

- возможность копировать популярные решения других стран без административных последствий

- налоговые льготы на экспорт и т.д

4. Технологии. Вот это пожалуй самое больное для РФ место. Очевидно что заменить собственным производством все не получиться. Вопрос получится ли импортировать большую часть из того же Китая. Скорее всего не сразу и не дёшево.

В целом налаживание логистических цепочек вероятно будет крайне важным не только в импорте, но и в экспорте. И думаю простого здесь ничего не будет

Из акций пока привлекают 💡 ГМК, Фосагро , Акрон, X5, Магнит, Сбер, Тиньков, Русгидро , Новатэк, Сургутнефтегаз ап, Русагро (не является торговой рекомендацией ) #акции #экономика #мысли

{kind=link}

👍17🔥4

Рецессии быть !?

Сегодня немного добавлю негативных факторов про краткосрочный бизнес цикл (про долгосрочный здесь):

- кредитование. Тут очевидно уже происходит спад и дальше этот спад будет только усиливаться. Особенно это актуально для рынка жилья где несколько процентных ставок (особенно в США) крайне сильно отзываются на возможностях и желании брать кредиты.

Меньше кредитов - меньше денег в экономике - меньше рост ВВП.

- рефинансирование. Также многие кредиты необходимо будет еще и рефинансировать и очевидно теперь уже под существенно большие ставки. Это снизит количество денег, которые можно будет тратить на потребление и увеличение инвестиций.

- снижение реальных доходов населения. К сожалению, рост зарплат (процент которой в общих доходах максимален) не успевает за ростом цен, а значит потребление будет все более замедляться.

- инвестиции со стороны компаний. Данный компонент скорее всего также не будет расти, т.к. капитальные мощности не везде загружены полностью, а для новых инвестиций также нужны дешевые деньги, которых взять сейчас негде.

- сбережения населения (по крайне мере в США) на минимальных уровнях. Поэтому вероятно в ближайшие месяцы мы скорее увидим рост склонности сберегать чем потреблять (график ниже).

Поэтому пока позитива немного, хотя и отдельные моменты все же есть, о которых писал ранее #экономика #рецессия

Сегодня немного добавлю негативных факторов про краткосрочный бизнес цикл (про долгосрочный здесь):

- кредитование. Тут очевидно уже происходит спад и дальше этот спад будет только усиливаться. Особенно это актуально для рынка жилья где несколько процентных ставок (особенно в США) крайне сильно отзываются на возможностях и желании брать кредиты.

Меньше кредитов - меньше денег в экономике - меньше рост ВВП.

- рефинансирование. Также многие кредиты необходимо будет еще и рефинансировать и очевидно теперь уже под существенно большие ставки. Это снизит количество денег, которые можно будет тратить на потребление и увеличение инвестиций.

- снижение реальных доходов населения. К сожалению, рост зарплат (процент которой в общих доходах максимален) не успевает за ростом цен, а значит потребление будет все более замедляться.

- инвестиции со стороны компаний. Данный компонент скорее всего также не будет расти, т.к. капитальные мощности не везде загружены полностью, а для новых инвестиций также нужны дешевые деньги, которых взять сейчас негде.

- сбережения населения (по крайне мере в США) на минимальных уровнях. Поэтому вероятно в ближайшие месяцы мы скорее увидим рост склонности сберегать чем потреблять (график ниже).

Поэтому пока позитива немного, хотя и отдельные моменты все же есть, о которых писал ранее #экономика #рецессия

{kind=link}

👍10🔥1

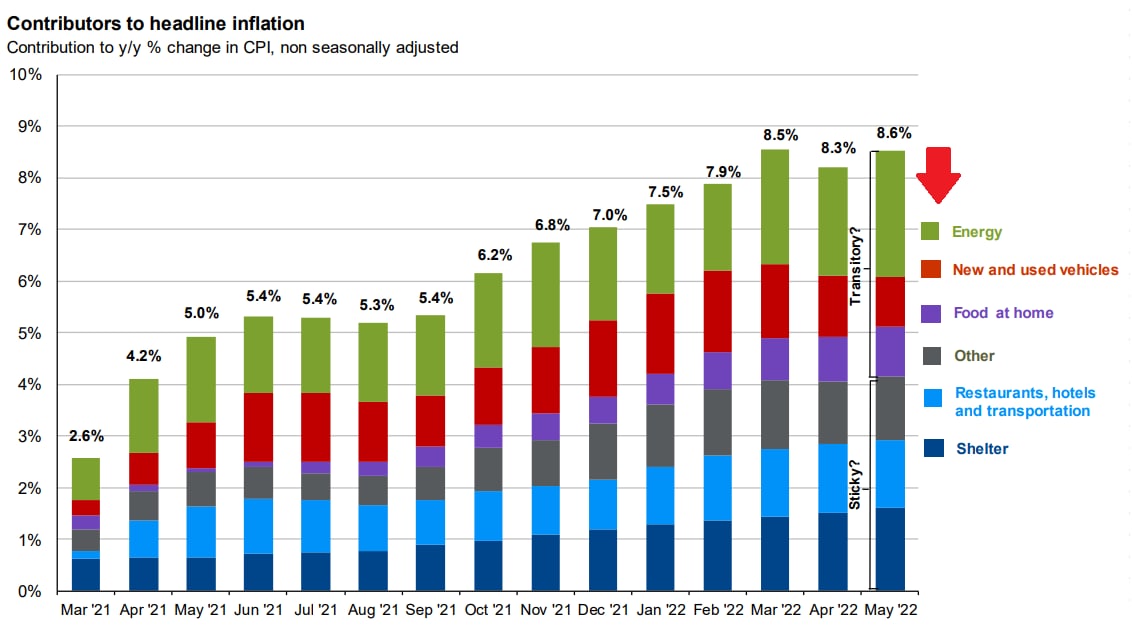

Инфляция

Инфляция может показать серьезное замедление в ближайшие месяцы, т.к.:

1. Стоимость контейнерных перевозок постепенно снижается. По данным economist только за прошлый месяц можно было наблюдать порядка 10% уменьшения стоимости - после снятия локдаунов в Китае.

2. Сырьевые активы в большинстве своем начали снижение. Например, нефть скорректировалась уже более чем на 20% со своих максимальных значений.

Даже цены на зерно успели скорректироваться вниз.

3. Рынок недвижимости под ударом после повышения ставок. Сильно страдает аренда жилья, а это также один из весомых компонентов инфляции

4. Поддержанные автомобили больше не растут в цене после скачка цен на бензин. Здесь также началась коррекция

5. Зарплаты тоже постепенно остановились в своем повышательном движении. Большинство компаний начали оптимизацию расходов в ожидании рецессии.

Немного в противофазу здесь идет лишь стоимость электроэнергии, которая в Европе обновляет свои максимальные значения. Но это всего лишь одна из составляющих и далеко не самых больших. График с основными компонентами CPI в США и данными на конец мая ниже. Уже в июне, вероятно мы увидим замедление, а далее снижение потребительской инфляции.

В целом такая динамика играет на стороне более мягкой рецессии в мире, чем она могла бы быть. Появляется определенная возможность смягчения риторики ФРС уже после очередного повышения ставок на ближайшем заседании 27 июля💡. Поэтому не исключаю что мы уже видели локальные минимумы перед отскоком вверх по большинству рисковых активов или увидим их в ближайшее время. #инфляция #экономика #дкп #рынки

Инфляция может показать серьезное замедление в ближайшие месяцы, т.к.:

1. Стоимость контейнерных перевозок постепенно снижается. По данным economist только за прошлый месяц можно было наблюдать порядка 10% уменьшения стоимости - после снятия локдаунов в Китае.

2. Сырьевые активы в большинстве своем начали снижение. Например, нефть скорректировалась уже более чем на 20% со своих максимальных значений.

Даже цены на зерно успели скорректироваться вниз.

3. Рынок недвижимости под ударом после повышения ставок. Сильно страдает аренда жилья, а это также один из весомых компонентов инфляции

4. Поддержанные автомобили больше не растут в цене после скачка цен на бензин. Здесь также началась коррекция

5. Зарплаты тоже постепенно остановились в своем повышательном движении. Большинство компаний начали оптимизацию расходов в ожидании рецессии.

Немного в противофазу здесь идет лишь стоимость электроэнергии, которая в Европе обновляет свои максимальные значения. Но это всего лишь одна из составляющих и далеко не самых больших. График с основными компонентами CPI в США и данными на конец мая ниже. Уже в июне, вероятно мы увидим замедление, а далее снижение потребительской инфляции.

В целом такая динамика играет на стороне более мягкой рецессии в мире, чем она могла бы быть. Появляется определенная возможность смягчения риторики ФРС уже после очередного повышения ставок на ближайшем заседании 27 июля💡. Поэтому не исключаю что мы уже видели локальные минимумы перед отскоком вверх по большинству рисковых активов или увидим их в ближайшее время. #инфляция #экономика #дкп #рынки

{kind=link}

🔥5👍4

Стратегия на российском рынке акций (часть 1)

Начал писать стратегию на ближайшие 12 месяцев. Сегодня представлю первую часть про экономику и бизнес цикл

. Бизнес цикл

Сейчас находимся примерно в нижней его фазе и вероятно ещё некоторое время будем копать ещё глубже. Впрочем восстановление может начаться довольно скоро, жду уже во втором квартале следующего года. Думаю мы примерно в красной точке на графике ниже. Почему:

1. Денег в системе много и скоро они могут пойти в экономику. Здесь показателен стремительный рост денежной массы в последние месяцы

2. Кредитование сейчас возможно в нижней точке и может постепенно ускорить рост, т.к. финансовые условия и ставки несколько смягчились

3. Денежные средства мобилизованных и контрактников равно или поздно пойдут в экономику. Многие по контракту получат существенно больше денежных средств, чем получал ранее на работе или в её отсутствии и по возвращении эти денежные средства определенно пойдут в экономику

При этом напомню в фазе рецессии обычно лучше рынка защитные сектора (Потреб + энергетика + частично золотодобывающие компании). Именно на них и делал ставку не так давно. Попытки же отскока/роста могут добавить интерес например к таким секторам как финансы или недвижимость

Что может препятствовать началу новой фазы:

. Новые волны мобилизации

Надеюсь, что не будет, но вероятность обратного довольно высокая

. Новые санкции

Уже не так много вариантов, но пожалуй вторичные санкции на торговых партнёров могут оказать сильно негативное влияние

. Усугубление проблем в мировой экономике

Сие безусловно имеет немаленькую вероятность

Ну и гипотетически белым лебедей вполне могут стать определённые договорённости и завершение боевых действий. Пока правда в это верится с трудом

#экономика #стратегия #бизнесцикл #акции

Начал писать стратегию на ближайшие 12 месяцев. Сегодня представлю первую часть про экономику и бизнес цикл

. Бизнес цикл

Сейчас находимся примерно в нижней его фазе и вероятно ещё некоторое время будем копать ещё глубже. Впрочем восстановление может начаться довольно скоро, жду уже во втором квартале следующего года. Думаю мы примерно в красной точке на графике ниже. Почему:

1. Денег в системе много и скоро они могут пойти в экономику. Здесь показателен стремительный рост денежной массы в последние месяцы

2. Кредитование сейчас возможно в нижней точке и может постепенно ускорить рост, т.к. финансовые условия и ставки несколько смягчились

3. Денежные средства мобилизованных и контрактников равно или поздно пойдут в экономику. Многие по контракту получат существенно больше денежных средств, чем получал ранее на работе или в её отсутствии и по возвращении эти денежные средства определенно пойдут в экономику

При этом напомню в фазе рецессии обычно лучше рынка защитные сектора (Потреб + энергетика + частично золотодобывающие компании). Именно на них и делал ставку не так давно. Попытки же отскока/роста могут добавить интерес например к таким секторам как финансы или недвижимость

Что может препятствовать началу новой фазы:

. Новые волны мобилизации

Надеюсь, что не будет, но вероятность обратного довольно высокая

. Новые санкции

Уже не так много вариантов, но пожалуй вторичные санкции на торговых партнёров могут оказать сильно негативное влияние

. Усугубление проблем в мировой экономике

Сие безусловно имеет немаленькую вероятность

Ну и гипотетически белым лебедей вполне могут стать определённые договорённости и завершение боевых действий. Пока правда в это верится с трудом

#экономика #стратегия #бизнесцикл #акции

{kind=link}

👍14🔥11👎1

Экономика и фондовый рынок пошли разными дорогами

В последние 1.5 месяца мы наблюдали отскок по большинству финансовых активов. SP500 прибавил порядка 10%, DAX - практически 20%, а индекс Мосбиржи вырос на +12%. Индекс доллара скорректировался от максимумов более чем на 6%. Сначала снижение инфляции в США позволило инвесторам уменьшить свои ожидания по ставкам, а затем оптимизма добавило послабление коронавирусных ограничений и введение новых мер поддержки строительного сектора в Китае (порядка 16 мер).

Настроения на финансовых рынках перешли к концу ноября в состояние жадности. Одним из показателей, показывающих данное состояние, является, например, индекс страха и жадности.

Все это, казалось бы, неплохо, но экстремальный сентимент чаще говорит о приближении к максимальным значениям, чем указывает на дальнейшее продолжение растущей динамики.

При этом состояние мировой экономики пока не двигается в одном направлении с фондовым рынком. В частности, индекс деловой активности от JP Morgan упал в октябре до 28-ми месячного минимума в районе отметки 49.Причем снижение демонстрирует как промышленность, так и сфера услуг. Безработица же только постепенно начинает восходящую динамику и может в дальнейшем усугубить общий спад.

В свою очередь в Китае несмотря на разговоры о возможном изменении политики нулевой терпимости к коронавирусу, пока все ограничения пока лишь ужесточаются, т.к. число заболеваний в стране планомерно растет.

В целом слабость мировой экономики негативна как для акций, так и для широкого спектра сырьевых активов. Но такое влияние вполне может быть ограничено, поскольку рынки зачастую опережают экономику на 4-8 месяцев. Наиболее подвержены рискам сектор товаров длительного пользования и недвижимость. #акции #экономика

В последние 1.5 месяца мы наблюдали отскок по большинству финансовых активов. SP500 прибавил порядка 10%, DAX - практически 20%, а индекс Мосбиржи вырос на +12%. Индекс доллара скорректировался от максимумов более чем на 6%. Сначала снижение инфляции в США позволило инвесторам уменьшить свои ожидания по ставкам, а затем оптимизма добавило послабление коронавирусных ограничений и введение новых мер поддержки строительного сектора в Китае (порядка 16 мер).

Настроения на финансовых рынках перешли к концу ноября в состояние жадности. Одним из показателей, показывающих данное состояние, является, например, индекс страха и жадности.

Все это, казалось бы, неплохо, но экстремальный сентимент чаще говорит о приближении к максимальным значениям, чем указывает на дальнейшее продолжение растущей динамики.

При этом состояние мировой экономики пока не двигается в одном направлении с фондовым рынком. В частности, индекс деловой активности от JP Morgan упал в октябре до 28-ми месячного минимума в районе отметки 49.Причем снижение демонстрирует как промышленность, так и сфера услуг. Безработица же только постепенно начинает восходящую динамику и может в дальнейшем усугубить общий спад.

В свою очередь в Китае несмотря на разговоры о возможном изменении политики нулевой терпимости к коронавирусу, пока все ограничения пока лишь ужесточаются, т.к. число заболеваний в стране планомерно растет.

В целом слабость мировой экономики негативна как для акций, так и для широкого спектра сырьевых активов. Но такое влияние вполне может быть ограничено, поскольку рынки зачастую опережают экономику на 4-8 месяцев. Наиболее подвержены рискам сектор товаров длительного пользования и недвижимость. #акции #экономика

{kind=link}

👍3🔥2

Май начался с активных распродаж - известная поговорка пока отрабатывает на 100%

. Хотя тут в общем удивительного мало. Риски существенно перевешивают позитивные драйверы📉.

1. Банковский кризис в США продолжается - еще один банк почил. Правда почил он неплохо - в руках JP Morgan, который в итоге получил от этого максимальный профит, ведь доходная часть остается полностью на его стороне, в то время как расходы он поделил с FDIC. Это поглощение несколько укрепит банковскую систему страны, т.к. безусловно улучшает доверие инвесторов (депозиты были спасены). Но есть еще куча мелких и средних банков которые вполне могут упасть в ближайшее время

2. Недвижимость. Цены на дома, как и продажи в целом продолжают свое постепенное сползание вниз, а ставки в свою очередь все еще подрастают. Данный момент не может не вызывать беспокойства. Тут есть момент рефинансирования кредитов - как только начнутся массовые банкротства физ.лиц проблемы усугубятся снова у банков

3. Денег нет. Вот это пожалуй самый интересный на текущий момент параметр. Потолок госдолга прошел со скрипом палату представителей, но очень маловероятно что пройдет сенат. При этом даже если пройдет то с существенным сокращением расходной составляющей. Например, студентам теперь никто не простит долги, возможно и есг повестки несколько заступорится и поставки украине

4. Потребление. Потребление в США занимает львинную долю ВВП. Но на текущий момент происходит стремительный рост доли кредита в отношении к доходам + крайне низкая доля сбережений, которая очень вероятно будет двигаться вверх. Все это вряд ли даст значительно вырасти американскому, и в целом мировому ВВП в этом году.

5. Во втором квартале активы на балансах начинают сокращать еще и Ецб и банк Англии. Для рынков это все не оптимистично, т.к. как правило балансы растут - рынки растут и наоборот.

Из позитивных моментов стоит отметить лишь что рецессии в этом году глобально может и не быть или будет она достаточно мягкой. Для РФ впрочем все несколько более оптимистично в контексте растущей денежной массы. Поэтому жду несколько более оптимистичной динамики российских активов в ближайшие месяцы, но все же коррекции или консолидации на рынке. #торговыйплан #экономика #акции

. Хотя тут в общем удивительного мало. Риски существенно перевешивают позитивные драйверы📉.

1. Банковский кризис в США продолжается - еще один банк почил. Правда почил он неплохо - в руках JP Morgan, который в итоге получил от этого максимальный профит, ведь доходная часть остается полностью на его стороне, в то время как расходы он поделил с FDIC. Это поглощение несколько укрепит банковскую систему страны, т.к. безусловно улучшает доверие инвесторов (депозиты были спасены). Но есть еще куча мелких и средних банков которые вполне могут упасть в ближайшее время

2. Недвижимость. Цены на дома, как и продажи в целом продолжают свое постепенное сползание вниз, а ставки в свою очередь все еще подрастают. Данный момент не может не вызывать беспокойства. Тут есть момент рефинансирования кредитов - как только начнутся массовые банкротства физ.лиц проблемы усугубятся снова у банков

3. Денег нет. Вот это пожалуй самый интересный на текущий момент параметр. Потолок госдолга прошел со скрипом палату представителей, но очень маловероятно что пройдет сенат. При этом даже если пройдет то с существенным сокращением расходной составляющей. Например, студентам теперь никто не простит долги, возможно и есг повестки несколько заступорится и поставки украине

4. Потребление. Потребление в США занимает львинную долю ВВП. Но на текущий момент происходит стремительный рост доли кредита в отношении к доходам + крайне низкая доля сбережений, которая очень вероятно будет двигаться вверх. Все это вряд ли даст значительно вырасти американскому, и в целом мировому ВВП в этом году.

5. Во втором квартале активы на балансах начинают сокращать еще и Ецб и банк Англии. Для рынков это все не оптимистично, т.к. как правило балансы растут - рынки растут и наоборот.

Из позитивных моментов стоит отметить лишь что рецессии в этом году глобально может и не быть или будет она достаточно мягкой. Для РФ впрочем все несколько более оптимистично в контексте растущей денежной массы. Поэтому жду несколько более оптимистичной динамики российских активов в ближайшие месяцы, но все же коррекции или консолидации на рынке. #торговыйплан #экономика #акции

{kind=link}

👍10🔥2

Ставки по ипотеке вернулись к 7% - ничего хорошего от этого ждать не стоит

Это означает, что стоимость покупки дома в Америке сейчас приближается к 2700 долларов в месяц, включая ипотеку, налоги, страховку и техническое обслуживание.

При этом стоимость аренды составляет 1850 долларов.

Самый большой разрыв, который мы когда-либо видели. Что-то должно сломаться.

1) Проще всего «сломать» ставки по ипотечным кредитам.

Следующее, что легче всего сломать, — это цены на жилье.

Вероятно, потребуется некоторая комбинация этих двух факторов, чтобы спасти рынок жилья США от очередного массового обвала покупательского спроса.

2) Заявки по ипотеке в середине мая были уже на самом низком уровне за 20 лет.

Теперь они, вероятно, будут снижаться еще больше из-за более высоких ипотечных ставок. Т.е. спрос покупателей на жилье может продолжить падать

3) Банковская система также может иметь проблемы.

В последний раз когда ставки по ипотечным кредитам достигали 7% в начале марта, так случилось с Silicon Valley Bank. (В книгах банков все еще много нереализованных убытков, поэтому эти скачки ставок очень дестабилизируют банковскую систему) #рецессия #экономика

Это означает, что стоимость покупки дома в Америке сейчас приближается к 2700 долларов в месяц, включая ипотеку, налоги, страховку и техническое обслуживание.

При этом стоимость аренды составляет 1850 долларов.

Самый большой разрыв, который мы когда-либо видели. Что-то должно сломаться.

1) Проще всего «сломать» ставки по ипотечным кредитам.

Следующее, что легче всего сломать, — это цены на жилье.

Вероятно, потребуется некоторая комбинация этих двух факторов, чтобы спасти рынок жилья США от очередного массового обвала покупательского спроса.

2) Заявки по ипотеке в середине мая были уже на самом низком уровне за 20 лет.

Теперь они, вероятно, будут снижаться еще больше из-за более высоких ипотечных ставок. Т.е. спрос покупателей на жилье может продолжить падать

3) Банковская система также может иметь проблемы.

В последний раз когда ставки по ипотечным кредитам достигали 7% в начале марта, так случилось с Silicon Valley Bank. (В книгах банков все еще много нереализованных убытков, поэтому эти скачки ставок очень дестабилизируют банковскую систему) #рецессия #экономика

🔥11👍3

Долговые проблемы

В продолжение предыдущему посту застройщик Country Garden все-таки справился и смог избежать дефолта. Во вторник он провел процентные выплаты по двум выпускам номинированных в долларах США облигаций, а немногим ранее получил одобрение кредиторов на выплаты по облигациям почти на 4 млрд юаней ($550 млн), погашение которых наступало в субботу, несколькими траншами в течение трех лет. Данный момент краткосрочно снизил риски в секторе, но структурные проблемы здесь остаются и полностью исключать проблем в ближайшие месяцы определенно не стоит.

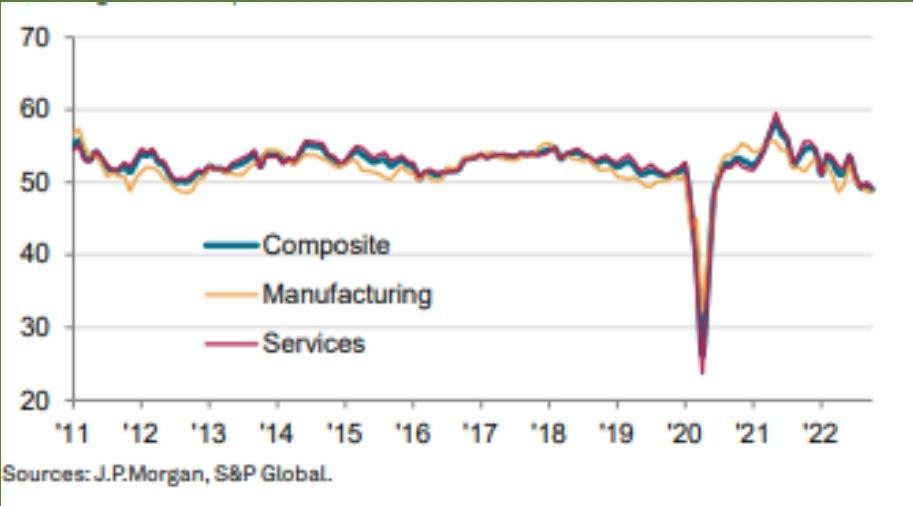

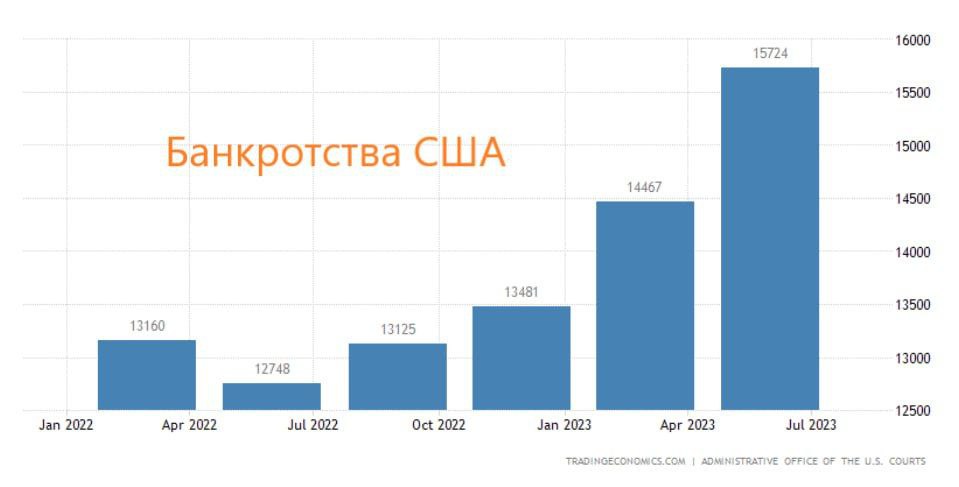

Стоит отдельно отметить, что долговые проблемы актуальны не только для Поднебесной. В США количество банкротств стремительно растет и будет еще выше в следующем году❗️ Т.к. чем дольше высокие ставки тем большему количеству компаний требуется рефинансировать свои обязательства. Например, в индексе Russell 2000 порядка 45% компаний которые работают либо в 0 либо в убыток. И вероятно, большая часть из них пользуется кредитами. Занимая по 7% и выше они намного быстрее завершат свою деятельность чем, занимая под 1-3%. В Европе в этом плане проблем не меньше〽️.

Экономический рост мог бы немного сгладить ситуацию. Но судя по последним данным деловой активности и здесь все далеко не прекрасно. В частности совокупный индекс от J.P.Morgan опустился в августе до 7-ми месячных минимумов. Рост только в РФ и Ирландии, слабее всех Европа, где мы на следующей неделе ждем очередного повышения ставок.

На мой взгляд, ухудшение ситуации, скорее всего, лишь вопрос времени💡. Поэтому с активными покупками рисковых активов пока не спешу. (не является торговой рекомендацией) #акции #долг #экономика

В продолжение предыдущему посту застройщик Country Garden все-таки справился и смог избежать дефолта. Во вторник он провел процентные выплаты по двум выпускам номинированных в долларах США облигаций, а немногим ранее получил одобрение кредиторов на выплаты по облигациям почти на 4 млрд юаней ($550 млн), погашение которых наступало в субботу, несколькими траншами в течение трех лет. Данный момент краткосрочно снизил риски в секторе, но структурные проблемы здесь остаются и полностью исключать проблем в ближайшие месяцы определенно не стоит.

Стоит отдельно отметить, что долговые проблемы актуальны не только для Поднебесной. В США количество банкротств стремительно растет и будет еще выше в следующем году❗️ Т.к. чем дольше высокие ставки тем большему количеству компаний требуется рефинансировать свои обязательства. Например, в индексе Russell 2000 порядка 45% компаний которые работают либо в 0 либо в убыток. И вероятно, большая часть из них пользуется кредитами. Занимая по 7% и выше они намного быстрее завершат свою деятельность чем, занимая под 1-3%. В Европе в этом плане проблем не меньше〽️.

Экономический рост мог бы немного сгладить ситуацию. Но судя по последним данным деловой активности и здесь все далеко не прекрасно. В частности совокупный индекс от J.P.Morgan опустился в августе до 7-ми месячных минимумов. Рост только в РФ и Ирландии, слабее всех Европа, где мы на следующей неделе ждем очередного повышения ставок.

На мой взгляд, ухудшение ситуации, скорее всего, лишь вопрос времени💡. Поэтому с активными покупками рисковых активов пока не спешу. (не является торговой рекомендацией) #акции #долг #экономика

{kind=link}

👍5🔥2