Влияние снижения ставок

Еще в марте большинство мировых Центробанков запустили новую волну стимулирующих программ в виде различного рода выкупа активов, а также снижения ставок. И Банк России не стал исключением, опустив ключевую ставку до 5.5%.

Снижение ключевой ставки традиционно позитивно влияет на цены на акции🌤. Данная мера способствует в первую очередь снижению потенциальных расходов компании. При этом доходы также могут возрасти, за счет роста потребительского кредитования населения, способствующего повышению спроса на различную продукцию.

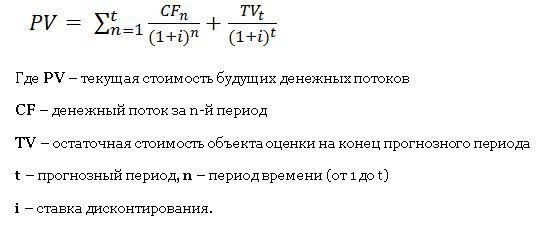

И в математическом смысле стоимость любой компании (EV) можно традиционно рассчитать методом дисконтированных денежных потоков (формула ниже), где в знаменателе обязательно находится ставка дисконтирования. А в данную ставку в свою очередь входят и затраты на привлечение заемного капитала, которые соответственно снижаются при снижении ключевой ставки. Поэтому чем ниже ключевая ставка, тем при прочих равных дороже компания.

При этом для рубля снижение ставок преимущественно является негативным моментом, т.к. рост предложения при прочих равных всегда давит на курс. Но, учитывая, что стимулирование происходит по всему миру, здесь надо смотреть и целый ряд дополнительных параметров. Из них главными на мой взгляд являются: текущие реальные процентные ставки, которые будут сопутствовать росту спроса на облигации или его отсутствию, долговую нагрузку страны, а также инвестиционные возможности и политические риски.

Для экономики же и простого населения низкие ставки - это определенно благо, т.к. предприятия могут привлекать капиталы, а население денежные средства, увеличивая потребление.

В целом, стимулирующие меры такие как снижение ключевой ставки, безусловно, помогают фондовому рынку и экономике. Но текущая ситуация связана с большими проблемами в реальной экономике🧨, для решения которых текущих стимулирующих мер может просто не хватить. Поэтому с точки зрения инвестирования сильнее остальных могут смотреться преимущественно крупные компании со стабильными дивидендами, сильным диверсифицированным бизнесом и низким уровнем долга. Сейчас, из акций РФ сам позитивно смотрю, например на Сургутнефтегаз ап, Яндекс, МТС, Полюс и Новатэк #стимулирование #рубль #ставки #акции #облигации

Еще в марте большинство мировых Центробанков запустили новую волну стимулирующих программ в виде различного рода выкупа активов, а также снижения ставок. И Банк России не стал исключением, опустив ключевую ставку до 5.5%.

Снижение ключевой ставки традиционно позитивно влияет на цены на акции🌤. Данная мера способствует в первую очередь снижению потенциальных расходов компании. При этом доходы также могут возрасти, за счет роста потребительского кредитования населения, способствующего повышению спроса на различную продукцию.

И в математическом смысле стоимость любой компании (EV) можно традиционно рассчитать методом дисконтированных денежных потоков (формула ниже), где в знаменателе обязательно находится ставка дисконтирования. А в данную ставку в свою очередь входят и затраты на привлечение заемного капитала, которые соответственно снижаются при снижении ключевой ставки. Поэтому чем ниже ключевая ставка, тем при прочих равных дороже компания.

При этом для рубля снижение ставок преимущественно является негативным моментом, т.к. рост предложения при прочих равных всегда давит на курс. Но, учитывая, что стимулирование происходит по всему миру, здесь надо смотреть и целый ряд дополнительных параметров. Из них главными на мой взгляд являются: текущие реальные процентные ставки, которые будут сопутствовать росту спроса на облигации или его отсутствию, долговую нагрузку страны, а также инвестиционные возможности и политические риски.

Для экономики же и простого населения низкие ставки - это определенно благо, т.к. предприятия могут привлекать капиталы, а население денежные средства, увеличивая потребление.

В целом, стимулирующие меры такие как снижение ключевой ставки, безусловно, помогают фондовому рынку и экономике. Но текущая ситуация связана с большими проблемами в реальной экономике🧨, для решения которых текущих стимулирующих мер может просто не хватить. Поэтому с точки зрения инвестирования сильнее остальных могут смотреться преимущественно крупные компании со стабильными дивидендами, сильным диверсифицированным бизнесом и низким уровнем долга. Сейчас, из акций РФ сам позитивно смотрю, например на Сургутнефтегаз ап, Яндекс, МТС, Полюс и Новатэк #стимулирование #рубль #ставки #акции #облигации

{kind=link}

Немного про ставки

После очень сильно статистики с американского рынка труда фьючерсы на повышение ставок ФРС демонстрируют почти 40%-ю вероятность пвышения на заседании в марте сразу на 0.5%. На мой взгляд это довольно много (хотя и рынок акций пока не до конца заложил). В этой связи есть 2 сценария если действительно мы увидим столь сильное разовое повышение, то рынки акций ещё более скорректируются вниз, а вот если повышение будет в меньшем объёме, то может существенно выиграть золото (как раз отличный повод выйти из диапазона ). В целом думаю золототпри любом раскладе будет сильнее акций

В свою очередь Банк России вероятно уже в пятницу поднимет ставку близко к 1% (кривая ниже). Т.к. в котёл растущей инфляции в январе добавился ещё падающий рубль. Впрочем, думаю это может стать предпоследним повышением, а значит и неплохой точкой для покупки гос. облигаций РФ (с геополитикой надеюсь что все таки все будет нормально). Учитывая что геополитическая премия в рубле сейчас не менее 10%, облигаций могут дать неплохую реальную доходность. Опять же конечно ключевой момент - если не будет полноценной военной операции.

А если в свою очередь не смотреть на рынки, а смотреть на мировую экономику, то вероятно она очень скоро начнётся замедляться. Негативный демографический тренд + рост ставок станут здесь ключевыми драйверами.

Например, ставки по 30-летней ипотеке в США только что достигли 3,85%: это на 1 п.п. выше, чем в феврале 2021 года. Допустим новый покупатель жилья хочет платить те же 2000 долларов в месяц по ипотеке что и ранее (учитывая что реальные зп в принципе не выросли)

Теперь он может позволить себе дом за 350 тысяч долларов против 400 тысяч долларов год назад т.е.>10% меньше.

При этом жилье — огромная часть циклического процесса. Жилье + транспортные средства — это циклические двигатели экономики #ставки #экономика

После очень сильно статистики с американского рынка труда фьючерсы на повышение ставок ФРС демонстрируют почти 40%-ю вероятность пвышения на заседании в марте сразу на 0.5%. На мой взгляд это довольно много (хотя и рынок акций пока не до конца заложил). В этой связи есть 2 сценария если действительно мы увидим столь сильное разовое повышение, то рынки акций ещё более скорректируются вниз, а вот если повышение будет в меньшем объёме, то может существенно выиграть золото (как раз отличный повод выйти из диапазона ). В целом думаю золототпри любом раскладе будет сильнее акций

В свою очередь Банк России вероятно уже в пятницу поднимет ставку близко к 1% (кривая ниже). Т.к. в котёл растущей инфляции в январе добавился ещё падающий рубль. Впрочем, думаю это может стать предпоследним повышением, а значит и неплохой точкой для покупки гос. облигаций РФ (с геополитикой надеюсь что все таки все будет нормально). Учитывая что геополитическая премия в рубле сейчас не менее 10%, облигаций могут дать неплохую реальную доходность. Опять же конечно ключевой момент - если не будет полноценной военной операции.

А если в свою очередь не смотреть на рынки, а смотреть на мировую экономику, то вероятно она очень скоро начнётся замедляться. Негативный демографический тренд + рост ставок станут здесь ключевыми драйверами.

Например, ставки по 30-летней ипотеке в США только что достигли 3,85%: это на 1 п.п. выше, чем в феврале 2021 года. Допустим новый покупатель жилья хочет платить те же 2000 долларов в месяц по ипотеке что и ранее (учитывая что реальные зп в принципе не выросли)

Теперь он может позволить себе дом за 350 тысяч долларов против 400 тысяч долларов год назад т.е.>10% меньше.

При этом жилье — огромная часть циклического процесса. Жилье + транспортные средства — это циклические двигатели экономики #ставки #экономика

{kind=link}

👍3🔥1

Рубль и заседание ЦБ

Для рубля в последнее время складывались не самые лучшие условия. В частности, в январе – феврале мы видели рекордный бюджетные траты. В феврале дефицит бюджета составил 0.8 трлн руб. против 1.8 млрд месяцем ранее. Также не радовал и текущий счет, профицит которого по предварительной оценке Банка России, в январе — феврале 2023 года составил 12,9 млрд долларов США, снизившись на 65,9% относительно показателя соответствующего периода 2022 года. Объем чистых продаж валюты экспортерами в феврале продолжил снижаться, составив $7.8 млрд после $10.0 млрд в янв23 и $15.0 млрд в дек22. В конце февраля также наблюдался эпизод резкого дефицита валютной (долларовой) ликвидности, на фоне вероятно санкций и уходвмененных ставок по свопам USDTODTOM глубоко в отрицательную зону.

Впрочем, и история с дефицитом ликвидности и с заметным падением экспорта уже постепенно сходит на нет. А значит ускорение ослабления российской валюты в ближайшем будущем маловероятно💡, если конечно мы не увидим коллапса мировой экономики и резкого падения цены на сырьевые товары.

В свою очередь, инфляция и ее ожидания дают противоречивые сигналы. С одной стороны остаются прлинфляционные риски в виде ослабления рубля и роста зарплат. С другой стороны инфляция в феврале снизилась до 11% г.г. по данным Росстата, также снизились и инфляционные ожидания населения. Поэтому сегодня мы очень вероятно снова увидим отсутствие конкретных действий от Банка России с возможно некоторым ужестояением риторики #рубль #ставки

Для рубля в последнее время складывались не самые лучшие условия. В частности, в январе – феврале мы видели рекордный бюджетные траты. В феврале дефицит бюджета составил 0.8 трлн руб. против 1.8 млрд месяцем ранее. Также не радовал и текущий счет, профицит которого по предварительной оценке Банка России, в январе — феврале 2023 года составил 12,9 млрд долларов США, снизившись на 65,9% относительно показателя соответствующего периода 2022 года. Объем чистых продаж валюты экспортерами в феврале продолжил снижаться, составив $7.8 млрд после $10.0 млрд в янв23 и $15.0 млрд в дек22. В конце февраля также наблюдался эпизод резкого дефицита валютной (долларовой) ликвидности, на фоне вероятно санкций и уходвмененных ставок по свопам USDTODTOM глубоко в отрицательную зону.

Впрочем, и история с дефицитом ликвидности и с заметным падением экспорта уже постепенно сходит на нет. А значит ускорение ослабления российской валюты в ближайшем будущем маловероятно💡, если конечно мы не увидим коллапса мировой экономики и резкого падения цены на сырьевые товары.

В свою очередь, инфляция и ее ожидания дают противоречивые сигналы. С одной стороны остаются прлинфляционные риски в виде ослабления рубля и роста зарплат. С другой стороны инфляция в феврале снизилась до 11% г.г. по данным Росстата, также снизились и инфляционные ожидания населения. Поэтому сегодня мы очень вероятно снова увидим отсутствие конкретных действий от Банка России с возможно некоторым ужестояением риторики #рубль #ставки

{kind=link}

🔥4👍3

Ключевая ставка может застрять на текущих уровнях

В последнее время все больше вижу предпосылок к более высоким ставкам, как минимум на горизонте года. Вчерашний проект бюджета лишь добавил уверенности в этом и правильности увеличения доли флоатеров в портфеле.

На что обратил внимание:

1. Рост НДС до 22% уже практически решенный вопрос. Вклад в инфляцию на горизонте года около процента (судя по опыту 2019го). Впрочем, далее этот фактор может даже стать дезинфляционным фактором, т.к. снижает покупательскую способность.

Объем дополнительных доходов может составить 0.5–0.7% ВВП в год. Но, вряд ли это спасет бюджет если тратить такими же темпами как сейчас. Предпосылки высоких расходов в проекте Минфина тоже присутствуют...

2. На Нацпроекты в течение шести лет предусматривается свыше 41 трлн рублей бюджетных средств. Это практически в 2,6 раза больше, чем за предыдущую шестилетку. Учитывая что расходы на нацпроекты занимают традиционно порядка 12-15% расходов, ждать что дефицит будет сужаться или переходить в профицит, пожалуй, не стоит. А расширение дефицита - это более высокие ставки. В том числе и занимать придется больше, а это дополнительное давление на ставки и рынок облигаций через рост предложения.

Значимого роста доходной составляющей не жду. Нефть вполне может быть ниже из-за переизбытка предложения - здесь получается надежды только на девальвацию или еще какой-либо рост налоговой нагрузки.

И думаю многие видели данные ЦБ по кредитованию за август. Здесь наблюдается ускорение и у физических и у юридических лиц. Рост общего кредита российской экономике с исключением валютной переоценки (ИВП) ускорился с 1,1% до 1,8% м/м. Такие темпы были максимальными с мая 2024 года, что явно пока не предполагает активных действий со стороны ЦБ.

Кривая бескупонной доходности перестала демонстрировать нормальность и теперь на всем промежутке демонстрирует доходность 14.7-15%, что говорит о нейтральных ожиданиях по ставкам. На мой взгляд все может несколько поменяться уже только в первом квартале 2026го года.

По-прежнему считаю, что возможно флоатеры с премией ключ/ + 1.5-2% могут стать сейчас одним из лучших выборов💡. Пример, РусГидро, БО-002Р-06. Также оставляю существенной долю замещающих облигаций.

#облигации #ставки #торговыйплан (не является инвестиционной рекомендацией)

В последнее время все больше вижу предпосылок к более высоким ставкам, как минимум на горизонте года. Вчерашний проект бюджета лишь добавил уверенности в этом и правильности увеличения доли флоатеров в портфеле.

На что обратил внимание:

1. Рост НДС до 22% уже практически решенный вопрос. Вклад в инфляцию на горизонте года около процента (судя по опыту 2019го). Впрочем, далее этот фактор может даже стать дезинфляционным фактором, т.к. снижает покупательскую способность.

Объем дополнительных доходов может составить 0.5–0.7% ВВП в год. Но, вряд ли это спасет бюджет если тратить такими же темпами как сейчас. Предпосылки высоких расходов в проекте Минфина тоже присутствуют...

2. На Нацпроекты в течение шести лет предусматривается свыше 41 трлн рублей бюджетных средств. Это практически в 2,6 раза больше, чем за предыдущую шестилетку. Учитывая что расходы на нацпроекты занимают традиционно порядка 12-15% расходов, ждать что дефицит будет сужаться или переходить в профицит, пожалуй, не стоит. А расширение дефицита - это более высокие ставки. В том числе и занимать придется больше, а это дополнительное давление на ставки и рынок облигаций через рост предложения.

Значимого роста доходной составляющей не жду. Нефть вполне может быть ниже из-за переизбытка предложения - здесь получается надежды только на девальвацию или еще какой-либо рост налоговой нагрузки.

И думаю многие видели данные ЦБ по кредитованию за август. Здесь наблюдается ускорение и у физических и у юридических лиц. Рост общего кредита российской экономике с исключением валютной переоценки (ИВП) ускорился с 1,1% до 1,8% м/м. Такие темпы были максимальными с мая 2024 года, что явно пока не предполагает активных действий со стороны ЦБ.

Кривая бескупонной доходности перестала демонстрировать нормальность и теперь на всем промежутке демонстрирует доходность 14.7-15%, что говорит о нейтральных ожиданиях по ставкам. На мой взгляд все может несколько поменяться уже только в первом квартале 2026го года.

По-прежнему считаю, что возможно флоатеры с премией ключ/ + 1.5-2% могут стать сейчас одним из лучших выборов💡. Пример, РусГидро, БО-002Р-06. Также оставляю существенной долю замещающих облигаций.

#облигации #ставки #торговыйплан (не является инвестиционной рекомендацией)

🔥18👍14