Несмотря на наличие определённых рисков, в частности в области торговых войн и замедления мировой экономики, очень сильным поддерживающим финансовые активы фактором остаётся стимулирование мировой экономики. И это стимулирование не просто продолжается, оно еще и набирает обороты.

В частности на текущей неделе кроме ФРС на дополнительные меры пошли - ЦБ Бразилии, снизивший ставку сразу на 0.5 (до 5.5%), ЦБ Индонезии (-0.25%) и Индия, где и вовсе были снижены корпоративные налоги, эффективная ставка которых упала сразу на 5% - с 30 до 25%. Поэтому не исключаю, что рост на финансовых рынках через некоторое время может усилиться #стимулирование

В частности на текущей неделе кроме ФРС на дополнительные меры пошли - ЦБ Бразилии, снизивший ставку сразу на 0.5 (до 5.5%), ЦБ Индонезии (-0.25%) и Индия, где и вовсе были снижены корпоративные налоги, эффективная ставка которых упала сразу на 5% - с 30 до 25%. Поэтому не исключаю, что рост на финансовых рынках через некоторое время может усилиться #стимулирование

Похоже ФРC не сможет избежать еще одного снижения ставки в этом году. Очередная статистика на этот раз с рынка труда вышла слабее ожиданий, что дает не совсем радужные сигналы для будущего американской экономики.

Изменение количества рабочих мест в частном секторе составило 135 тыс., при ожиданиях на уровне 140 тыс #стимулирование

Изменение количества рабочих мест в частном секторе составило 135 тыс., при ожиданиях на уровне 140 тыс #стимулирование

Хочу напомнить, что практически все программы стимулирования (а сейчас снова происходит qe) рано или поздно приводили к росту на финансовых рынках.

Поэтому будьте осторожны с короткими позициями #стимулирование

Поэтому будьте осторожны с короткими позициями #стимулирование

Ключевая причина активного роста рынков

В последнее время рынки и в частности российский активно растут. Связано это в основном со смягчением денежно-кредитной политики и в частности снижением ставок. Например, российский ЦБ в последнее время делал акцент на возможности дальнейшего и возможно более агрессивного снижения ставок в ближайшем будущем. Данная мера способствует в первую очередь снижению потенциальных расходов компании. При этом доходы также могут возрасти, за счет роста потребительского кредитования.

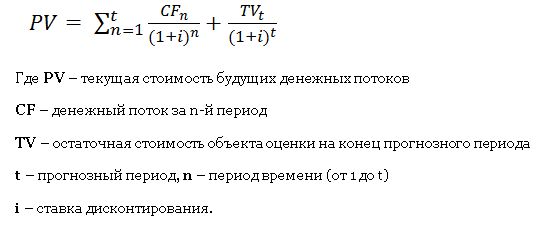

Ну и в математическом смысле стоимость любой компании (EV) можно традиционно рассчитать методом дисконтированных денежных потоков (формула ниже), где в знаменателе обязательно находится ставка дисконтирования.

А в данную ставка в свою очередь входят и затраты на привлечение заемного капитала, которые соответственно снижаются при снижении ключевой ставки. Поэтому чем ниже ключевая ставка тем при прочих равных дороже компания #стимулирование #обучение

В последнее время рынки и в частности российский активно растут. Связано это в основном со смягчением денежно-кредитной политики и в частности снижением ставок. Например, российский ЦБ в последнее время делал акцент на возможности дальнейшего и возможно более агрессивного снижения ставок в ближайшем будущем. Данная мера способствует в первую очередь снижению потенциальных расходов компании. При этом доходы также могут возрасти, за счет роста потребительского кредитования.

Ну и в математическом смысле стоимость любой компании (EV) можно традиционно рассчитать методом дисконтированных денежных потоков (формула ниже), где в знаменателе обязательно находится ставка дисконтирования.

А в данную ставка в свою очередь входят и затраты на привлечение заемного капитала, которые соответственно снижаются при снижении ключевой ставки. Поэтому чем ниже ключевая ставка тем при прочих равных дороже компания #стимулирование #обучение

{kind=link}

Не все знают, но так называемое "не QE" или новая программа скупки активов была запущена из-за дефицита ликвидности или вот этого шипа на графике ставок РЕПО (график выше) в сентябре.

Сейчас же ставки упали уже практически до минимальных значений 2018-го года, что говорит о возможно скором прекращении программы #стимулирование

Сейчас же ставки упали уже практически до минимальных значений 2018-го года, что говорит о возможно скором прекращении программы #стимулирование

Количество рабочих мест вне сельскохозяйственного сектора выросло в ноябре до максимумов за 10 месяцев (266 тыс.) . Причин для продления "некуе" от ФРС после 12 декабря все меньше. Подробно про причины запуска писал здесь https://t.me/OptionsWorld/968 #статистика #стимулирование

Как и ожидалось ФРС США оставила базовую процентную ставку неизменной в диапазоне 1.5-1.75%.

При этом до конца года судя по всему и скупка будет продолжаться, по крайней мере Пауэл на пресс конференции сообщил о сосредоточенности на поддержании ликвидности на межбанке к концу года.

По экономическим прогнозам (таблица ниже), ни повышений ни снижений ставки на следующий год не запланировано.

В целом все достаточно ожидаемо и весь этот позитив, на мой взгляд, уже отыграли #фрс #стимулирование

При этом до конца года судя по всему и скупка будет продолжаться, по крайней мере Пауэл на пресс конференции сообщил о сосредоточенности на поддержании ликвидности на межбанке к концу года.

По экономическим прогнозам (таблица ниже), ни повышений ни снижений ставки на следующий год не запланировано.

В целом все достаточно ожидаемо и весь этот позитив, на мой взгляд, уже отыграли #фрс #стимулирование

Баланс ФРС - уже почти половина 1.5 годового сокращения выкуплено #стимулирование

Денежно-кредитная политика

Многие слышали о различного рода действиях Центробанков (снижение/повышение ставок, запуск количественного смягчения и т.д.). Но не все знают и понимают зачем это делается и как различные меры воздействуют на финансовые рынки.

Рассмотрим ключевые моменты для наглядности.

1. Если ЦБ снижает ставку, то такая мера в первую очередь направлена на стимулирование потребительского спроса и рост экономики.

Механизм в таком случае получается следующий: Чем ниже ключевая ставка - тем ниже ставки по кредитам у банков, а соответственно привлекательней сами кредиты. Т.е. при снижении ставок, как правило, существенно увеличивается количество кредитов как у населения, так и у организаций. Население направляет эти деньги на новые покупки, а организации на развитие бизнеса (производство товаров/услуг и т.д.). Все это способствует росту экономики отдельно взятой страны.

Впрочем, совершать такие действия желательно, когда экономика находится в спаде. Т.к. новые «дешевые деньги» в стремительно растущей экономике могут привести как резкому разгону инфляции и в дальнейшем к кризисным явлениям.

2. Если ЦБ запускает количественное смягчение. Данная мера также призвана стимулировать рост экономики, но уже не по столь очевидной схеме.

Механизм в таком случае следующий: Регулятор берет себе на баланс различного рода активы (как правило государственные облигации), взамен насыщая экономику новыми деньгами.

Происходит выпуск денег (обычно в электронном виде) и далее они направляются на приобретение различного рода активов (обычно краткосрочных государственных и корпоративных облигаций). Здесь в целом также происходит снижение стоимости заимствований, но в основном для юридических лиц . А для обычных людей улучшения происходят уже с помощью создания новых рабочих мест, увеличения зарплат и т.д.

3. Завершение стимулирующих программ происходит либо с помощью повышения ставок для охлаждения экономики и сдувания пузырей или распродажи ранее купленных активов (в случае количественного стимулирования). #стимулирование

Многие слышали о различного рода действиях Центробанков (снижение/повышение ставок, запуск количественного смягчения и т.д.). Но не все знают и понимают зачем это делается и как различные меры воздействуют на финансовые рынки.

Рассмотрим ключевые моменты для наглядности.

1. Если ЦБ снижает ставку, то такая мера в первую очередь направлена на стимулирование потребительского спроса и рост экономики.

Механизм в таком случае получается следующий: Чем ниже ключевая ставка - тем ниже ставки по кредитам у банков, а соответственно привлекательней сами кредиты. Т.е. при снижении ставок, как правило, существенно увеличивается количество кредитов как у населения, так и у организаций. Население направляет эти деньги на новые покупки, а организации на развитие бизнеса (производство товаров/услуг и т.д.). Все это способствует росту экономики отдельно взятой страны.

Впрочем, совершать такие действия желательно, когда экономика находится в спаде. Т.к. новые «дешевые деньги» в стремительно растущей экономике могут привести как резкому разгону инфляции и в дальнейшем к кризисным явлениям.

2. Если ЦБ запускает количественное смягчение. Данная мера также призвана стимулировать рост экономики, но уже не по столь очевидной схеме.

Механизм в таком случае следующий: Регулятор берет себе на баланс различного рода активы (как правило государственные облигации), взамен насыщая экономику новыми деньгами.

Происходит выпуск денег (обычно в электронном виде) и далее они направляются на приобретение различного рода активов (обычно краткосрочных государственных и корпоративных облигаций). Здесь в целом также происходит снижение стоимости заимствований, но в основном для юридических лиц . А для обычных людей улучшения происходят уже с помощью создания новых рабочих мест, увеличения зарплат и т.д.

3. Завершение стимулирующих программ происходит либо с помощью повышения ставок для охлаждения экономики и сдувания пузырей или распродажи ранее купленных активов (в случае количественного стимулирования). #стимулирование

Центральный банк Китая накануне заявил, что будет использовать различные инструменты денежно-кредитной политики, чтобы обеспечить достаточную ликвидность, и добавил, что более широкий экономический эффект от быстро распространяющейся вспышки коронавируса в стране должен быть временным https://www.reuters.com/article/china-health-cenbank/china-cbank-says-will-keep-liquidity-ample-sees-temporary-economic-impact-from-virus-idUSB9N29J023.

Т.е. в ближайшее время снова пойдут активные вливания денег в рынки, что может несколько успокоить ситуацию. Напомню, ранее все, что было связано с болезнями давления на рынки более 2-х недель не оказывало #стимулирование

Т.е. в ближайшее время снова пойдут активные вливания денег в рынки, что может несколько успокоить ситуацию. Напомню, ранее все, что было связано с болезнями давления на рынки более 2-х недель не оказывало #стимулирование

Reuters

China cbank says will keep liquidity ample, sees temporary economic impact from virus

SHANGHAI, Feb 1 (Reuters) - China’s central bank said it will use various monetary policy tools to ensure liquidity remains reasonably ample, and added that the broader economic impact from a fast-spreading coronavirus outbreak in the country should be temporary.

Заседание Банка России

Завтра нас ждет заседание ЦБ РФ и вероятность очередного снижения постепенно приближается к 100%. Опережающим индикатором в этом плане является Банк Бразилии, который сегодня пошел на очередное смягчение, снизив ставку до 4.25%, с 4.5% ранее.

Бразилия является ближайшим аналогом в плане денежно-кредитной политики, т.к. также является развивающейся экономикой с таким же таргетом по инфляции как и в РФ, равным 4%.

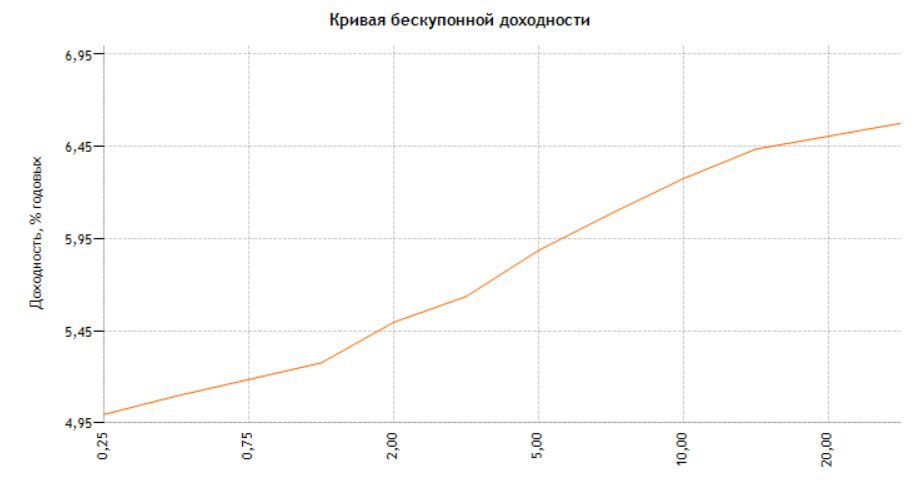

При этом судя по кривой бескупонной доходности (график ниже) участники в этом году явно ждут ставку ниже 6%, что как правило, позитивно сказывается на рынке акций, т.к. снижает стоимость заимствований компаний. #цбрф #стимулирование

Завтра нас ждет заседание ЦБ РФ и вероятность очередного снижения постепенно приближается к 100%. Опережающим индикатором в этом плане является Банк Бразилии, который сегодня пошел на очередное смягчение, снизив ставку до 4.25%, с 4.5% ранее.

Бразилия является ближайшим аналогом в плане денежно-кредитной политики, т.к. также является развивающейся экономикой с таким же таргетом по инфляции как и в РФ, равным 4%.

При этом судя по кривой бескупонной доходности (график ниже) участники в этом году явно ждут ставку ниже 6%, что как правило, позитивно сказывается на рынке акций, т.к. снижает стоимость заимствований компаний. #цбрф #стимулирование

{kind=link}

ЦБ Поднебесной влил в систему уже более 1000 млрд. юаней (сегодня +100) через операции 7-дневного репо. В долларах это примерно 145 млрд .

На этом фоне китайский рынок пока после праздников ни одного дня не снижался. S&P500 и вовсе обновляет один максимум за другим - стимулирование во всей красе🚀 #стимулирование

На этом фоне китайский рынок пока после праздников ни одного дня не снижался. S&P500 и вовсе обновляет один максимум за другим - стимулирование во всей красе🚀 #стимулирование

Вот и новая порция дополнительного стимулирования от ФРС🚀(ставка теперь будет меньше на 0.5%):

• FED SAYS TO CUT TARGET FEDERAL FUNDS RATE BY 50 BASIS POINTS TO RANGE OF 1.00 PCT TO 1.25 PCT

• FED SAYS FUNDAMENTALS REMAIN STRONG BUT CORONAVIRUS POSES EVOLVING RISKS TO ECONOMIC ACTIVITY

• FED SAYS FOMC IS CLOSELY MONITORING DEVELOPMENTS AND WILL USE ITS TOOLS AND 'ACT AS APPROPRIATE TO SUPPORT THE ECONOMY'

• FED SAYS VOTE TO LOWER FED FUNDS RATE WAS UNANIMOUS #стимулирование

• FED SAYS TO CUT TARGET FEDERAL FUNDS RATE BY 50 BASIS POINTS TO RANGE OF 1.00 PCT TO 1.25 PCT

• FED SAYS FUNDAMENTALS REMAIN STRONG BUT CORONAVIRUS POSES EVOLVING RISKS TO ECONOMIC ACTIVITY

• FED SAYS FOMC IS CLOSELY MONITORING DEVELOPMENTS AND WILL USE ITS TOOLS AND 'ACT AS APPROPRIATE TO SUPPORT THE ECONOMY'

• FED SAYS VOTE TO LOWER FED FUNDS RATE WAS UNANIMOUS #стимулирование

Несмотря на локальный пятничный позитив, закрываем неделю рекордным в этом тысячелетии недельным падением по целому ряду инструментов ❗️

Что больше всего напугало участников〽️: а) коронавирус официально перерос в пандемию

б) ценовая война на рынке нефти. Саудовская Аравия демпингует (делает цены неконкурентноспособно низкими), Россия не соглашается на уступки. Дополнительно решили наращивать добычу также Ирак, Нигерия .....

Впрочем есть и определенные плюсы💸:

США и Китай на текущих уровнях присматриваются к покупкам нефти, США также решили пока не продавать черное золото из стратегических резервов.

Ликвидность льется на рынки нескончаемым потоком (на этой неделе добивался позитив от ЕЦБ, ФРС, Банка Китая и Банка Англии)

В запасе: у РФ пока не задействованы в полной мере резервы (возможна поддержка в виде скупки ОФЗ в крайнем случае и увеличение продаж валюты). Т.к., напомню в ОФЗ более 30% нерезидентов, бегство которых может вызвать обвал на рынке облигаций. Возможны также дополнительные фискальные стимулы в виде послабления налоговой нагрузки для целых секторов в отдельных странах 🚀

Наибольший риск идет из Китая, где при самом негативном сценарии может начаться череда дефолтов компаний, которые могут привести к полноценному мировому кризису.

Раздутый со стороны СМИ риск: Коронавирус (если паника будет набирать обороты, то это сильно ухудшит текущую ситуацию).

Мой базовый сценарий: Снижение напряженности на рынках с некоторым отскоком вверх в ближайшие недели. Затем ухудщение ситуации и еще одна волна снижения. #нефть #рубль #стимулирование #коронавирус

Что больше всего напугало участников〽️: а) коронавирус официально перерос в пандемию

б) ценовая война на рынке нефти. Саудовская Аравия демпингует (делает цены неконкурентноспособно низкими), Россия не соглашается на уступки. Дополнительно решили наращивать добычу также Ирак, Нигерия .....

Впрочем есть и определенные плюсы💸:

США и Китай на текущих уровнях присматриваются к покупкам нефти, США также решили пока не продавать черное золото из стратегических резервов.

Ликвидность льется на рынки нескончаемым потоком (на этой неделе добивался позитив от ЕЦБ, ФРС, Банка Китая и Банка Англии)

В запасе: у РФ пока не задействованы в полной мере резервы (возможна поддержка в виде скупки ОФЗ в крайнем случае и увеличение продаж валюты). Т.к., напомню в ОФЗ более 30% нерезидентов, бегство которых может вызвать обвал на рынке облигаций. Возможны также дополнительные фискальные стимулы в виде послабления налоговой нагрузки для целых секторов в отдельных странах 🚀

Наибольший риск идет из Китая, где при самом негативном сценарии может начаться череда дефолтов компаний, которые могут привести к полноценному мировому кризису.

Раздутый со стороны СМИ риск: Коронавирус (если паника будет набирать обороты, то это сильно ухудшит текущую ситуацию).

Мой базовый сценарий: Снижение напряженности на рынках с некоторым отскоком вверх в ближайшие недели. Затем ухудщение ситуации и еще одна волна снижения. #нефть #рубль #стимулирование #коронавирус

{kind=link}

Очень полезный график с точки зрения понимания взаимосвязи ликвидности и фондовых рынков. Да чаще всего реакция рынков была с небольшим временным лагом после дополнительного стимулирования, но пока она была всегда позитивной.

Началась активная новая фаза вливаний - посмотрим что будет в этот раз ........ #стимулирование

Началась активная новая фаза вливаний - посмотрим что будет в этот раз ........ #стимулирование

Влияние снижения ставок

Еще в марте большинство мировых Центробанков запустили новую волну стимулирующих программ в виде различного рода выкупа активов, а также снижения ставок. И Банк России не стал исключением, опустив ключевую ставку до 5.5%.

Снижение ключевой ставки традиционно позитивно влияет на цены на акции🌤. Данная мера способствует в первую очередь снижению потенциальных расходов компании. При этом доходы также могут возрасти, за счет роста потребительского кредитования населения, способствующего повышению спроса на различную продукцию.

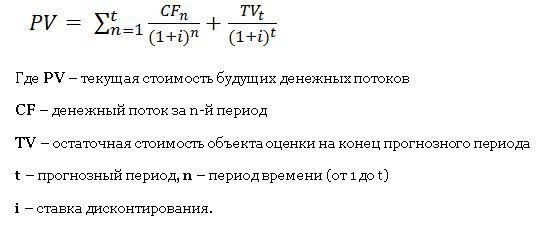

И в математическом смысле стоимость любой компании (EV) можно традиционно рассчитать методом дисконтированных денежных потоков (формула ниже), где в знаменателе обязательно находится ставка дисконтирования. А в данную ставку в свою очередь входят и затраты на привлечение заемного капитала, которые соответственно снижаются при снижении ключевой ставки. Поэтому чем ниже ключевая ставка, тем при прочих равных дороже компания.

При этом для рубля снижение ставок преимущественно является негативным моментом, т.к. рост предложения при прочих равных всегда давит на курс. Но, учитывая, что стимулирование происходит по всему миру, здесь надо смотреть и целый ряд дополнительных параметров. Из них главными на мой взгляд являются: текущие реальные процентные ставки, которые будут сопутствовать росту спроса на облигации или его отсутствию, долговую нагрузку страны, а также инвестиционные возможности и политические риски.

Для экономики же и простого населения низкие ставки - это определенно благо, т.к. предприятия могут привлекать капиталы, а население денежные средства, увеличивая потребление.

В целом, стимулирующие меры такие как снижение ключевой ставки, безусловно, помогают фондовому рынку и экономике. Но текущая ситуация связана с большими проблемами в реальной экономике🧨, для решения которых текущих стимулирующих мер может просто не хватить. Поэтому с точки зрения инвестирования сильнее остальных могут смотреться преимущественно крупные компании со стабильными дивидендами, сильным диверсифицированным бизнесом и низким уровнем долга. Сейчас, из акций РФ сам позитивно смотрю, например на Сургутнефтегаз ап, Яндекс, МТС, Полюс и Новатэк #стимулирование #рубль #ставки #акции #облигации

Еще в марте большинство мировых Центробанков запустили новую волну стимулирующих программ в виде различного рода выкупа активов, а также снижения ставок. И Банк России не стал исключением, опустив ключевую ставку до 5.5%.

Снижение ключевой ставки традиционно позитивно влияет на цены на акции🌤. Данная мера способствует в первую очередь снижению потенциальных расходов компании. При этом доходы также могут возрасти, за счет роста потребительского кредитования населения, способствующего повышению спроса на различную продукцию.

И в математическом смысле стоимость любой компании (EV) можно традиционно рассчитать методом дисконтированных денежных потоков (формула ниже), где в знаменателе обязательно находится ставка дисконтирования. А в данную ставку в свою очередь входят и затраты на привлечение заемного капитала, которые соответственно снижаются при снижении ключевой ставки. Поэтому чем ниже ключевая ставка, тем при прочих равных дороже компания.

При этом для рубля снижение ставок преимущественно является негативным моментом, т.к. рост предложения при прочих равных всегда давит на курс. Но, учитывая, что стимулирование происходит по всему миру, здесь надо смотреть и целый ряд дополнительных параметров. Из них главными на мой взгляд являются: текущие реальные процентные ставки, которые будут сопутствовать росту спроса на облигации или его отсутствию, долговую нагрузку страны, а также инвестиционные возможности и политические риски.

Для экономики же и простого населения низкие ставки - это определенно благо, т.к. предприятия могут привлекать капиталы, а население денежные средства, увеличивая потребление.

В целом, стимулирующие меры такие как снижение ключевой ставки, безусловно, помогают фондовому рынку и экономике. Но текущая ситуация связана с большими проблемами в реальной экономике🧨, для решения которых текущих стимулирующих мер может просто не хватить. Поэтому с точки зрения инвестирования сильнее остальных могут смотреться преимущественно крупные компании со стабильными дивидендами, сильным диверсифицированным бизнесом и низким уровнем долга. Сейчас, из акций РФ сам позитивно смотрю, например на Сургутнефтегаз ап, Яндекс, МТС, Полюс и Новатэк #стимулирование #рубль #ставки #акции #облигации

{kind=link}

В контексте вчерашнего заседания ФРС и экономических прогнозов, на мой взгляд, самый интересный момент это, то что регулятор не планирует повышать ставки даже когда экономика сильно ускорится (табличка выше).

На самом деле очень смело и для рынков, сырья и рисковых валют скорее позитив в долгосрочной перспективе, даже несмотря на то, что они крайне дороги #стимулирование

На самом деле очень смело и для рынков, сырья и рисковых валют скорее позитив в долгосрочной перспективе, даже несмотря на то, что они крайне дороги #стимулирование

Многие думают, что основная причина снижения на рынках последних дней - это слабость мировой экономики, новые заражения или возможно торговые войны.

Да это действительно так, но лишь отчасти. Здесь есть еще один важный момент, а именно снижение объемов стимулирования со стороны ведущих мировых ЦБ, а рынкам сейчас без "допинга" никак.

В частности ФРС замедлила QE впервые с февраля, а ЦБ Японии заявил, что текущих мер пока достаточно и новых в ближайшее время, вероятно, не будет #стимулирование

Да это действительно так, но лишь отчасти. Здесь есть еще один важный момент, а именно снижение объемов стимулирования со стороны ведущих мировых ЦБ, а рынкам сейчас без "допинга" никак.

В частности ФРС замедлила QE впервые с февраля, а ЦБ Японии заявил, что текущих мер пока достаточно и новых в ближайшее время, вероятно, не будет #стимулирование

В долгосрочной перспективе рынки остаются во многом в руках исключительно стимулирующих мер.

Как известно, одним из способов расчета ВВП является следующая формула:

ВВП = потребление + инвестиции + гос. расходы + торговый баланс

И если в ближайшие 6-9 месяцев – почти все перечисленные компоненты (например в США) могут действительно показать неплохой рост (потребление повыситься за счет снятия ограничений, инвестиции вырастут за счет улучшения настроений относительно будущего состояния экономики, гос.расходы продолжат планово расти, а торговый баланс будет улучшаться за счет подешевевшего доллара). То в дальнейшем будущее более чем туманно…… Т.к. рост потребления вполне может быть нивелирован отменой стимулирующих мер со стороны Правительств, а инвестиции уменьшены за счет повышения налогов (что очень вероятно при текущем сценарии когда везде демократы). При этом долг традиционно сильно сдерживает реальный рост экономики в долгосрочной перспективе. Поэтому, как и писал ранее не жду в этом году сильного роста мировых рынков, т.к. локальное улучшение ситуации уже во много заложено в цены, а долгосрочные перспективы пока никто не учитывает. И здесь все полностью в руках государств и стимулирующих мер #стимулирование #макроэкономика

Как известно, одним из способов расчета ВВП является следующая формула:

ВВП = потребление + инвестиции + гос. расходы + торговый баланс

И если в ближайшие 6-9 месяцев – почти все перечисленные компоненты (например в США) могут действительно показать неплохой рост (потребление повыситься за счет снятия ограничений, инвестиции вырастут за счет улучшения настроений относительно будущего состояния экономики, гос.расходы продолжат планово расти, а торговый баланс будет улучшаться за счет подешевевшего доллара). То в дальнейшем будущее более чем туманно…… Т.к. рост потребления вполне может быть нивелирован отменой стимулирующих мер со стороны Правительств, а инвестиции уменьшены за счет повышения налогов (что очень вероятно при текущем сценарии когда везде демократы). При этом долг традиционно сильно сдерживает реальный рост экономики в долгосрочной перспективе. Поэтому, как и писал ранее не жду в этом году сильного роста мировых рынков, т.к. локальное улучшение ситуации уже во много заложено в цены, а долгосрочные перспективы пока никто не учитывает. И здесь все полностью в руках государств и стимулирующих мер #стимулирование #макроэкономика

{kind=link}

Монетарная политика ФРС – провальный эксперимент?

На такой вопрос во многом натолкивает взаимосвязь между sp500 и индексом уверенности потребителей (график ниже). С момента начала стимулирования от ФРС, корреляция между ценами на активы и доверием потребителей была крайне высокой. Проблема была в том, что, хотя ФРС подняли цены на активы, замедления темпов роста экономики избежать не удалось.

Между тем настроения потребителей США резко упали в начале августа до самого низкого уровня за последнее десятилетие, что является тревожным сигналом для экономики. Американцы дают отрицательные прогнозы всему, начиная от личных финансов до инфляции и занятости.

Бен Бернанке, возглавлявший ФРС десять лет назад, после мирового кризиса сделал акцент на политику «количественного смягчения». Ее суть заключалась в том, что более низкие ставки по ипотеке сделают жилье более доступным, более низкие ставки по корпоративным облигациям будут стимулировать инвестиции, а более высокие цены на акции повысят благосостояние населения и повысят доверие к рынку, а также могут стимулировать расходы. В основе этого лежат психологические факторы. Бернанке понял, что инвесторы отреагируют на этот стимул и подтолкнут вверх цены на активы. Ведь чем выше спрос, тем выше цена.

Целью монетарной политики в первую очередь было стимулирование потребительских расходов. В теории все было хорошо, но на деле не удалось добиться укрепления экономики. 10 лет назад такой сценарий сработал и все шло хорошо до недавнего времени. В 2019 году корреляция между доверием потребителей и рынками нарушилась. Несмотря на то, что ФРС занимается ежемесячной монетизацией долга на 120 млрд, высокие цены на активы никак не влияют на доверие потребителей.

ФРС все меньше влияет на поведение и доверие потребителя, а значит постепенно теряет рычаги влияния на экономику ❗ Поэтому чем дальше тем количественное стимулирование будет иметь все меньший эффект на реальную экономику, что в свою очередь создаёт риски и для компаний по всему миру #риски #фрс #стимулирование

На такой вопрос во многом натолкивает взаимосвязь между sp500 и индексом уверенности потребителей (график ниже). С момента начала стимулирования от ФРС, корреляция между ценами на активы и доверием потребителей была крайне высокой. Проблема была в том, что, хотя ФРС подняли цены на активы, замедления темпов роста экономики избежать не удалось.

Между тем настроения потребителей США резко упали в начале августа до самого низкого уровня за последнее десятилетие, что является тревожным сигналом для экономики. Американцы дают отрицательные прогнозы всему, начиная от личных финансов до инфляции и занятости.

Бен Бернанке, возглавлявший ФРС десять лет назад, после мирового кризиса сделал акцент на политику «количественного смягчения». Ее суть заключалась в том, что более низкие ставки по ипотеке сделают жилье более доступным, более низкие ставки по корпоративным облигациям будут стимулировать инвестиции, а более высокие цены на акции повысят благосостояние населения и повысят доверие к рынку, а также могут стимулировать расходы. В основе этого лежат психологические факторы. Бернанке понял, что инвесторы отреагируют на этот стимул и подтолкнут вверх цены на активы. Ведь чем выше спрос, тем выше цена.

Целью монетарной политики в первую очередь было стимулирование потребительских расходов. В теории все было хорошо, но на деле не удалось добиться укрепления экономики. 10 лет назад такой сценарий сработал и все шло хорошо до недавнего времени. В 2019 году корреляция между доверием потребителей и рынками нарушилась. Несмотря на то, что ФРС занимается ежемесячной монетизацией долга на 120 млрд, высокие цены на активы никак не влияют на доверие потребителей.

ФРС все меньше влияет на поведение и доверие потребителя, а значит постепенно теряет рычаги влияния на экономику ❗ Поэтому чем дальше тем количественное стимулирование будет иметь все меньший эффект на реальную экономику, что в свою очередь создаёт риски и для компаний по всему миру #риски #фрс #стимулирование

{kind=link}