Центральный банк Китая накануне заявил, что будет использовать различные инструменты денежно-кредитной политики, чтобы обеспечить достаточную ликвидность, и добавил, что более широкий экономический эффект от быстро распространяющейся вспышки коронавируса в стране должен быть временным https://www.reuters.com/article/china-health-cenbank/china-cbank-says-will-keep-liquidity-ample-sees-temporary-economic-impact-from-virus-idUSB9N29J023.

Т.е. в ближайшее время снова пойдут активные вливания денег в рынки, что может несколько успокоить ситуацию. Напомню, ранее все, что было связано с болезнями давления на рынки более 2-х недель не оказывало #стимулирование

Т.е. в ближайшее время снова пойдут активные вливания денег в рынки, что может несколько успокоить ситуацию. Напомню, ранее все, что было связано с болезнями давления на рынки более 2-х недель не оказывало #стимулирование

Reuters

China cbank says will keep liquidity ample, sees temporary economic impact from virus

SHANGHAI, Feb 1 (Reuters) - China’s central bank said it will use various monetary policy tools to ensure liquidity remains reasonably ample, and added that the broader economic impact from a fast-spreading coronavirus outbreak in the country should be temporary.

Корреляция (взаимосвязь) рубля и нефти в последнее время сильно снизилась и сейчас доллар/рубль стоит столько же сколько стоил когда нефть была на 10% выше. Не исключаю, что данный момент будет постепенно сходить на нет, либо за счет более быстрого роста нефти, либо более быстрого роста доллара. Поэтому вблизи текущих уровней продолжаю работать на отскок нефти, а в последствии (когда он случится) снова планирую покупать доллары #тактика

Нефть на фоне сообщений о сокращении спроса в Китае стремительным рывком добралась до следующей ключевой поддержки на уровне 54. Закрепление ниже может очень печально сказаться как на будущем самой нефти, так и на рубле (в бюджете заложено 57) и на российском рынке в целом. Думаю за 54 будут бороться долго и упорно 🥊 #нефть

Управляющие на прошлой неделе рекордными темпами сокращали позиции по всему, что связано с нефтью. С одной стороны - это конечно не позитивное событие, но с другой после рекордных оттоков часто наоборот происходят отскоки активов с которыми они связаны #нефть

Снова присматриваюсь к среднесрочным покупкам usdrub, об основных причинах писал здесь https://t.me/OptionsWorld/1081. #рубль #позиции

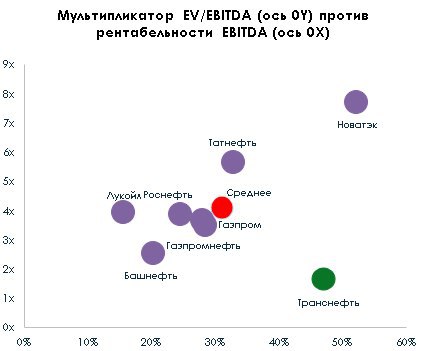

Мультипликаторы с EBITDA

Большинство инвесторов и трейдеров из ключевых мультипликаторов (соотношений различных фундаментальных показателей компаний) знают только P|E (цена на чистую прибыль), но есть и куда более интересные и полезные мультипликаторы.

EV/EBITDA один из них. Данный показатель является соотношением стоимости компании к ее прибыли без учета, процентов, налогов, амортизации и износа.

Т.е. по сути он показывает за какой период данная прибыль окупит стоимость приобретения компании. В отличие от того же популярного P/E данные показатель позволяет сравнивать компании с учетом их долговой нагрузки, и наоборот не брать в расчет особенности налогообложения и структуры капитала.

В этом контексте, на мой взгляд, полезным также будет понимание такого показателя как рентабельность EBITDA или EBITDA Margin.

Рассчитывается данный показатель как EBITDA разделить на выручку. Т.е. это некая мера эффективности компании, которая демонстрирует сколько операционного кэша зарабатывается с каждого доллара выручки.

Ниже расположены компании нефтегазового сектора по данным показателям. Если не брать больше ничего в расчет, то Транснефть очевидно выглядит лучше всех остальных. #акции #фундаментальныйанализ #мультипликаторы

Большинство инвесторов и трейдеров из ключевых мультипликаторов (соотношений различных фундаментальных показателей компаний) знают только P|E (цена на чистую прибыль), но есть и куда более интересные и полезные мультипликаторы.

EV/EBITDA один из них. Данный показатель является соотношением стоимости компании к ее прибыли без учета, процентов, налогов, амортизации и износа.

Т.е. по сути он показывает за какой период данная прибыль окупит стоимость приобретения компании. В отличие от того же популярного P/E данные показатель позволяет сравнивать компании с учетом их долговой нагрузки, и наоборот не брать в расчет особенности налогообложения и структуры капитала.

В этом контексте, на мой взгляд, полезным также будет понимание такого показателя как рентабельность EBITDA или EBITDA Margin.

Рассчитывается данный показатель как EBITDA разделить на выручку. Т.е. это некая мера эффективности компании, которая демонстрирует сколько операционного кэша зарабатывается с каждого доллара выручки.

Ниже расположены компании нефтегазового сектора по данным показателям. Если не брать больше ничего в расчет, то Транснефть очевидно выглядит лучше всех остальных. #акции #фундаментальныйанализ #мультипликаторы

{kind=link}

Рубль в феврале

Рубль закончил январь с некоторой толикой негатива, но в феврале позитивных факторов пока несколько больше.

Из них стоит выделить🔅:

1. Позитивная сезонность (для рубля февраль и в частности первый квартал обычно растущие).

2. Высокий спрос на облигации РФ. В частности, сегодняшнее размещение ОФЗ прошло вновь успешно (картинка ниже), на фоне чего индекс государственных облигаций вернулся к своим максимальным значениям. Дополнительная причина роста здесь – очень вероятное снижение ставки со стороны Банка России уже в эту пятницу

3. Дополнительная ликвидность от Банка Китая и ФРС. Коронавирус развязал руки регуляторам в контексте дополнительного стимулирования.

4. Нефть определенно будет поддерживаться со стороны ОПЕК+ вблизи текущих уровней. Также ожидаю постепенного восстановления спроса в Китае и наоборот сокращения предложения со стороны сланцевиков из США.

5. Покупки валюты Банком России для Минфина с завтрашнего дня будут ежедневно на более чем 35% меньше чем были в январе. С 7 февраля по 5 марта будет примерно покупаться 3.4 млрд.$ ежедневно, против 4.3 млрд. $ в январе.

Впрочем, есть и риски 🧨:

1. Возможность невыполнения фазы 1 со стороны Поднебесной и в целом развитие полноценного кризиса в азиатском регионе.

2. Малопредсказуемость дальнейшего распространения коронавируса.

3. Риски новых санкций против РФ.

4. Перекупленность рубля относительно цен на нефть

В целом, пока больше похоже, что нас ждет боковик в феврале, чем направленное сильное движение💡.

Уровни:

63.2, 64.1, 65.1 сверху

62.2, 61.4 снизу.

Рубль закончил январь с некоторой толикой негатива, но в феврале позитивных факторов пока несколько больше.

Из них стоит выделить🔅:

1. Позитивная сезонность (для рубля февраль и в частности первый квартал обычно растущие).

2. Высокий спрос на облигации РФ. В частности, сегодняшнее размещение ОФЗ прошло вновь успешно (картинка ниже), на фоне чего индекс государственных облигаций вернулся к своим максимальным значениям. Дополнительная причина роста здесь – очень вероятное снижение ставки со стороны Банка России уже в эту пятницу

3. Дополнительная ликвидность от Банка Китая и ФРС. Коронавирус развязал руки регуляторам в контексте дополнительного стимулирования.

4. Нефть определенно будет поддерживаться со стороны ОПЕК+ вблизи текущих уровней. Также ожидаю постепенного восстановления спроса в Китае и наоборот сокращения предложения со стороны сланцевиков из США.

5. Покупки валюты Банком России для Минфина с завтрашнего дня будут ежедневно на более чем 35% меньше чем были в январе. С 7 февраля по 5 марта будет примерно покупаться 3.4 млрд.$ ежедневно, против 4.3 млрд. $ в январе.

Впрочем, есть и риски 🧨:

1. Возможность невыполнения фазы 1 со стороны Поднебесной и в целом развитие полноценного кризиса в азиатском регионе.

2. Малопредсказуемость дальнейшего распространения коронавируса.

3. Риски новых санкций против РФ.

4. Перекупленность рубля относительно цен на нефть

В целом, пока больше похоже, что нас ждет боковик в феврале, чем направленное сильное движение💡.

Уровни:

63.2, 64.1, 65.1 сверху

62.2, 61.4 снизу.

{kind=link}

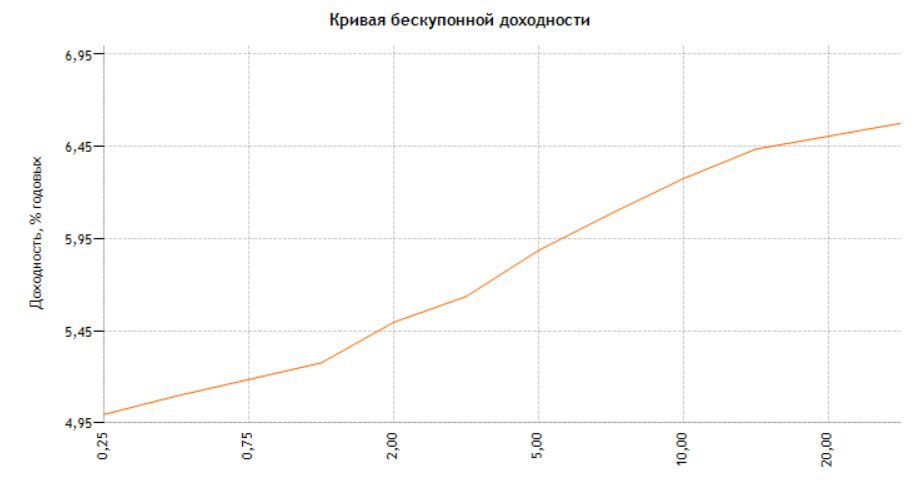

Заседание Банка России

Завтра нас ждет заседание ЦБ РФ и вероятность очередного снижения постепенно приближается к 100%. Опережающим индикатором в этом плане является Банк Бразилии, который сегодня пошел на очередное смягчение, снизив ставку до 4.25%, с 4.5% ранее.

Бразилия является ближайшим аналогом в плане денежно-кредитной политики, т.к. также является развивающейся экономикой с таким же таргетом по инфляции как и в РФ, равным 4%.

При этом судя по кривой бескупонной доходности (график ниже) участники в этом году явно ждут ставку ниже 6%, что как правило, позитивно сказывается на рынке акций, т.к. снижает стоимость заимствований компаний. #цбрф #стимулирование

Завтра нас ждет заседание ЦБ РФ и вероятность очередного снижения постепенно приближается к 100%. Опережающим индикатором в этом плане является Банк Бразилии, который сегодня пошел на очередное смягчение, снизив ставку до 4.25%, с 4.5% ранее.

Бразилия является ближайшим аналогом в плане денежно-кредитной политики, т.к. также является развивающейся экономикой с таким же таргетом по инфляции как и в РФ, равным 4%.

При этом судя по кривой бескупонной доходности (график ниже) участники в этом году явно ждут ставку ниже 6%, что как правило, позитивно сказывается на рынке акций, т.к. снижает стоимость заимствований компаний. #цбрф #стимулирование

{kind=link}

Приток в облигации РФ

Долг России в последнее время не сильно, но увеличивается с 454 млрд в январе 2019 до 481 млрд $ к текущему моменту. Впрочем, международные резервы растут еще быстрее и к текущему моменту мы можем запросто покрыть весь долг резервами еще и 80 млрд. $ сверху добавить (график ниже).

Данный момент в дополнение к высоким по отношению к другим развивающимся странам реальным ставкам продолжает привлекать деньги в наши облигации.

В частности доля нерезидентов в ОФЗ на конце 2019 составила 32.2% против 24.4% годом ранее #облигации #долг

Долг России в последнее время не сильно, но увеличивается с 454 млрд в январе 2019 до 481 млрд $ к текущему моменту. Впрочем, международные резервы растут еще быстрее и к текущему моменту мы можем запросто покрыть весь долг резервами еще и 80 млрд. $ сверху добавить (график ниже).

Данный момент в дополнение к высоким по отношению к другим развивающимся странам реальным ставкам продолжает привлекать деньги в наши облигации.

В частности доля нерезидентов в ОФЗ на конце 2019 составила 32.2% против 24.4% годом ранее #облигации #долг

{kind=link}

Forwarded from Игра на понижение (OptionsWorld) (Ivan Kopeikin)

Всем хороших выходных !! Рекомендую очередную полезную книгу - на этот раз по фундаментальному анализу:

Forwarded from Игра на понижение (OptionsWorld) (Ivan Kopeikin)

_bendzhamin_grehem_razumnyy_investor.pdf

3.9 MB

Торговый взгляд на неделю

Технически большинство инструментов сейчас торгуются у своих значимых уровней.

РТС (1500-1510), нефть (53.5-54), доллар/рубль (64.3-64.5),S&P500 (3350).

Для преодоления столь сильных значений необходимы столь же сильные драйверы, которых на движение вниз, на мой взгляд, сейчас нет.

Поэтому за базовый вариант беру консолидацию или локальный рост риск апетита на финансовых рынках на текущей неделе.

Фундаментально в центре внимания будут следующие моменты:

-динамика распостранения коронавируса. Признаки замедления могут стать позитивом для рынков, ускорение - наоборот.

-действия мирвых ЦБ. Если кто-то кроме Банка Китая предложит еще больше стимулирования для мировой экономики, рынкам деваться уже точно не куда будет.

-действия ОПЕК+. Возможность договориться о дополнительном сокращении добычи может стать сильным позитивом для рынка нефти.

В плане важных дат здесь отмечу 11 февраля - в 18.00 по мск. глава ФРС будет выступать перед нижней палатой Конгресса США. Заявления по дальнейшим планам на стимулирование крайне важны.

Обновления и идеи:

Взгляд по доллар/рублю остается тот же что и прогнозировал в целом на февраль(https://t.me/OptionsWorld/1100). Вблизи текущих уровней, думаю рост замедлится или вовсе смениться коррекцией. Поэтому лонг по usd|rub (https://t.me/OptionsWorld/1096) временно закрываю. И теперь присматриваюсь к нефти. Причины и тактику описывал здесь https://t.me/OptionsWorld/1092 #торговыйплан #рубль #нефть #РТС

Технически большинство инструментов сейчас торгуются у своих значимых уровней.

РТС (1500-1510), нефть (53.5-54), доллар/рубль (64.3-64.5),S&P500 (3350).

Для преодоления столь сильных значений необходимы столь же сильные драйверы, которых на движение вниз, на мой взгляд, сейчас нет.

Поэтому за базовый вариант беру консолидацию или локальный рост риск апетита на финансовых рынках на текущей неделе.

Фундаментально в центре внимания будут следующие моменты:

-динамика распостранения коронавируса. Признаки замедления могут стать позитивом для рынков, ускорение - наоборот.

-действия мирвых ЦБ. Если кто-то кроме Банка Китая предложит еще больше стимулирования для мировой экономики, рынкам деваться уже точно не куда будет.

-действия ОПЕК+. Возможность договориться о дополнительном сокращении добычи может стать сильным позитивом для рынка нефти.

В плане важных дат здесь отмечу 11 февраля - в 18.00 по мск. глава ФРС будет выступать перед нижней палатой Конгресса США. Заявления по дальнейшим планам на стимулирование крайне важны.

Обновления и идеи:

Взгляд по доллар/рублю остается тот же что и прогнозировал в целом на февраль(https://t.me/OptionsWorld/1100). Вблизи текущих уровней, думаю рост замедлится или вовсе смениться коррекцией. Поэтому лонг по usd|rub (https://t.me/OptionsWorld/1096) временно закрываю. И теперь присматриваюсь к нефти. Причины и тактику описывал здесь https://t.me/OptionsWorld/1092 #торговыйплан #рубль #нефть #РТС

{kind=link}

ЦБ Поднебесной влил в систему уже более 1000 млрд. юаней (сегодня +100) через операции 7-дневного репо. В долларах это примерно 145 млрд .

На этом фоне китайский рынок пока после праздников ни одного дня не снижался. S&P500 и вовсе обновляет один максимум за другим - стимулирование во всей красе🚀 #стимулирование

На этом фоне китайский рынок пока после праздников ни одного дня не снижался. S&P500 и вовсе обновляет один максимум за другим - стимулирование во всей красе🚀 #стимулирование

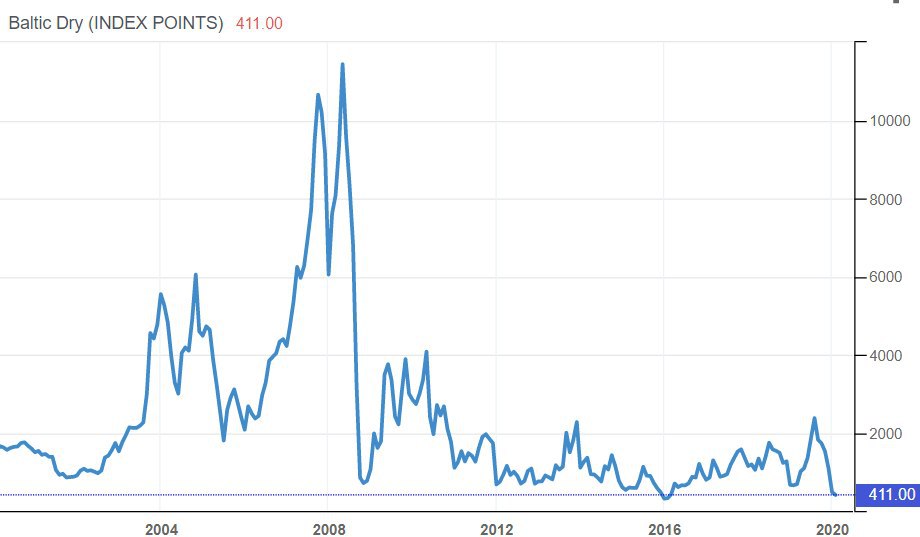

Baltic Dry не предвещает ничего хорошего

Индекс Baltic Dry (балтийский фрахтовый индекс) рухнул за последние 4 месяца более чем на 80%, добравшись до исторических минимумов. Данный индекс отражает реальный спрос на перевозимые грузы, и, хотя может показаться, что понижение значений – это проблема только лишь логистических и фрахтовых компаний, но на самом деле все гораздо печальнее. Как правило, это опережающий индикатор мирового экономического роста или упадка ❗️.

За основу их расчетов индекса Baltic Dry принята стоимость морских перевозок сухогрузами таких стратегических товаров, как зерна, металлов, железной руды и угля. В зависимости от того, повышается или понижается спрос на эти товары, колеблется и индекс Baltic Dry

Такого быстрого падения, как сейчас, не случалось за последние 10 лет, что не может не вызывать опасения финансистов всего мира, так как этот индекс является одним из индикаторов, сигнализирующих о том, что кризисные процессы уже начались.

Если вспомнить историю последнего мирового кризиса 2008 года, то нужно учесть тот факт, что именно индекс Baltic Dry, фактически, его предсказал. За несколько месяцев до разразившегося кризиса он просто обвалился на 90%. Сейчас же падение балтийского фрахтового индекса сигнализирует о том, что мы находимся на пороге нового грандиозного витка кризиса. Не последнюю роль в этом сыграло стремительное падение цен на нефть #индикаторыкризиса #BalticDry

Индекс Baltic Dry (балтийский фрахтовый индекс) рухнул за последние 4 месяца более чем на 80%, добравшись до исторических минимумов. Данный индекс отражает реальный спрос на перевозимые грузы, и, хотя может показаться, что понижение значений – это проблема только лишь логистических и фрахтовых компаний, но на самом деле все гораздо печальнее. Как правило, это опережающий индикатор мирового экономического роста или упадка ❗️.

За основу их расчетов индекса Baltic Dry принята стоимость морских перевозок сухогрузами таких стратегических товаров, как зерна, металлов, железной руды и угля. В зависимости от того, повышается или понижается спрос на эти товары, колеблется и индекс Baltic Dry

Такого быстрого падения, как сейчас, не случалось за последние 10 лет, что не может не вызывать опасения финансистов всего мира, так как этот индекс является одним из индикаторов, сигнализирующих о том, что кризисные процессы уже начались.

Если вспомнить историю последнего мирового кризиса 2008 года, то нужно учесть тот факт, что именно индекс Baltic Dry, фактически, его предсказал. За несколько месяцев до разразившегося кризиса он просто обвалился на 90%. Сейчас же падение балтийского фрахтового индекса сигнализирует о том, что мы находимся на пороге нового грандиозного витка кризиса. Не последнюю роль в этом сыграло стремительное падение цен на нефть #индикаторыкризиса #BalticDry

{kind=link}

Сегодня Банк России снова проведет аукционы по размещению дальних выпусков ОФЗ и судя по динамике рынка результат будет очень неплохим.

При этом хотел бы обратить ваше внимание на такой индикатор как отношение корпоративных облигаций (RUCIBITR) к акциям РФ (IMOEX).

Сейчас данный индикатор торгуется вблизи сильной поддержки, а по совместительству исторических минимумов. Данный момент говорит о возможном превосходстве облигаций над акциями в ближайшие недели, а такие периоды часто совпали с коррекциями по ММВБ.

будьте осторожны 🧨

Обновления по идеям: нефть, открытую в соответствии торговым планом (https://t.me/OptionsWorld/1109) закрыл #акции #облигации #нефть #позиции

При этом хотел бы обратить ваше внимание на такой индикатор как отношение корпоративных облигаций (RUCIBITR) к акциям РФ (IMOEX).

Сейчас данный индикатор торгуется вблизи сильной поддержки, а по совместительству исторических минимумов. Данный момент говорит о возможном превосходстве облигаций над акциями в ближайшие недели, а такие периоды часто совпали с коррекциями по ММВБ.

будьте осторожны 🧨

Обновления по идеям: нефть, открытую в соответствии торговым планом (https://t.me/OptionsWorld/1109) закрыл #акции #облигации #нефть #позиции

{kind=link}

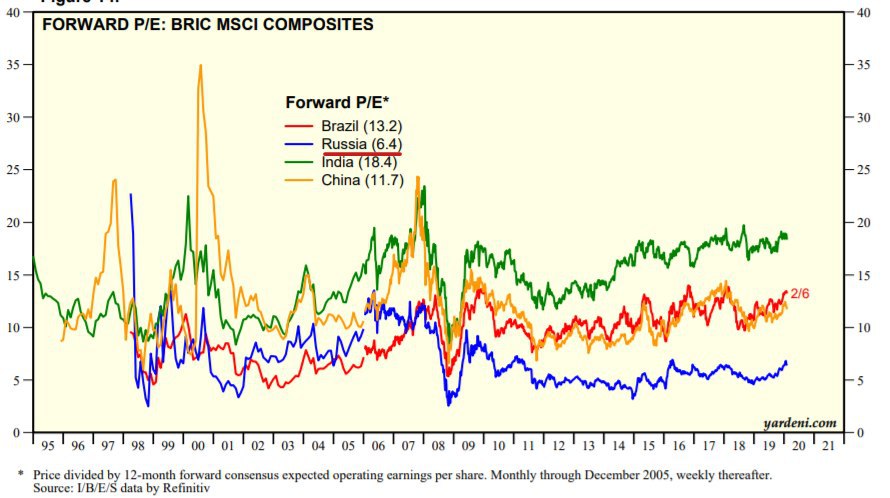

И если среднесрочно на рынок я все-таки смотрю скорее умеренно пессимистично, то глобально акции РФ, по-прежнему стоят очень дешево.

И это даже несмотря на существенный рывок в прошлом году. В этом контексте иногда полезно взглянуть на такой показатель как forward p|e.

Данный показатель считается по формуле = текущая цена/ожидаемая прибыль на акцию. И по России сейчас он в среднем в 2 раза ниже чем у аналогов из развивающихся стран.

Ключевая причина - политические риски и все еще присутствующие опасения инвесторов относительно незащищенности частной собственности в стране. А ведь когда-то эти опасения уйдут..... #акции

И это даже несмотря на существенный рывок в прошлом году. В этом контексте иногда полезно взглянуть на такой показатель как forward p|e.

Данный показатель считается по формуле = текущая цена/ожидаемая прибыль на акцию. И по России сейчас он в среднем в 2 раза ниже чем у аналогов из развивающихся стран.

Ключевая причина - политические риски и все еще присутствующие опасения инвесторов относительно незащищенности частной собственности в стране. А ведь когда-то эти опасения уйдут..... #акции

{kind=link}

Мировая торговля находится в совсем плачевном состоянии. Данный момент еще более усиливает и без того довольно высокие риски экономического кризиса в мире. И пока до конца непонятно сможет ли стимулирование от мировых ЦБ спасти ситуацию #риски

Итоги недели: большинство рисковых активов, как и ожидал в рамках торгового плана https://t.me/OptionsWorld/1109 закрывается на положительной территории. Впрочем, уже в ближайшие дни не исключаю возобновления коррекции 🧐