Выгодная сделка Татнефти по покупке шинного бизнеса

#TATN #TATNP

В связи с уходом иностранных компаний с российского рынка некоторые российские компании смогли выкупить их активы. Например, Татнефть заключила выгодную сделку по покупке шинного бизнеса. В посте расскажем об этом подробнее.

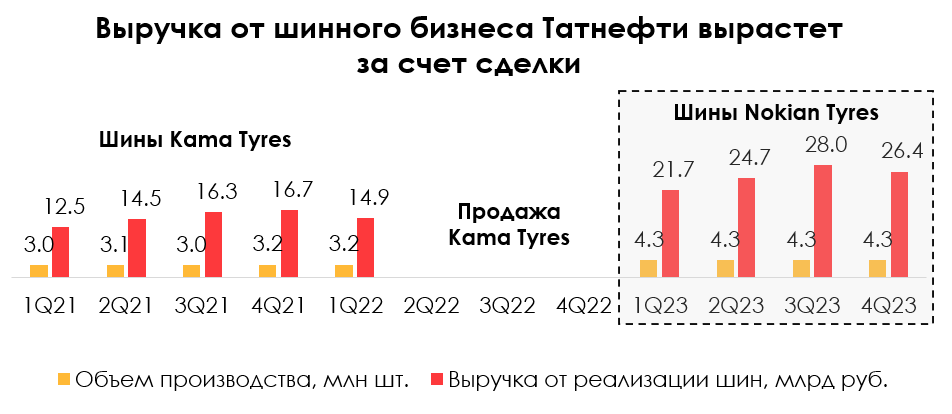

- Татнефть продала свой шинный бизнес Kama Tyres мощностью 12 млн шин/год за 35.6 млрд руб.

Во 2 квартале 2022 г. Татнефть продала доли в дочерних компаниях, которые занимались шинным бизнесом под брендом Kama Tyres компании АО "Татнефтехиминвест-холдинг" за 35.6 млрд руб. АО "Татнефтехиминвест-холдинг" координирует деятельность предприятий нефтегазохимического комплекса в Татарстане.

Объем производства шин Kama Tyres составлял 12 млн шт. в год. В 2021 г. выручка от шинного бизнеса Татнефти составила 60 млрд руб., что соответствует 5% от общей выручки компании. При этом летом 2022 г. шинный бизнес Татнефти попал под санкции ЕС.

- Татнефть купила шинный бизнес Nokian Tyres мощностью 17 млн шин/год за 23 млрд руб.

В марте 2023 г. Правительство одобрило сделку Татнефти по покупке российского бизнеса финской компании Nokian Tyres. Татнефть купила завод Nokian Tyres мощностью 17 млн шт. шин/год за 23 млрд руб., дешевле, чем изначально ожидалось. При объеме реализации шин 17 млн шт. в год выручка от шинного бизнеса составит 100.8 млрд руб. (9% от общей выручки Татнефти).

Объем выпуска легковых шин в РФ всего в 2022 г. составил 43 млн шт., а объем экспорта - 12 млн шт. В 2022 г. на Nokian Tyres пришлось 80% экспорта шин и 37% всего производства в России. При этом продукция Nokian относится к премиальному сегменту, в отличие от продукции бывшего бизнеса Татнефти Kama Tyres.

- За счет этих сделок Татнефть заработала 12.6 млрд руб. и увеличила выпуск шин

Таким образом, за счёт двух очень удачных крупных сделок Татнефть в полтора раза увеличила выпуск шин и при этом заработала 12.6 млрд руб. По нашей оценке, покупка этого шинного бизнеса может дать Татнефти дополнительно около 10% к EBITDA в 2023 г. (но шинный бизнес будет консолидироваться в отчетности со 2 кв. 2023 г.).

Наталья Шангина

Senior Analyst

@Natalya_shg

#TATN #TATNP

В связи с уходом иностранных компаний с российского рынка некоторые российские компании смогли выкупить их активы. Например, Татнефть заключила выгодную сделку по покупке шинного бизнеса. В посте расскажем об этом подробнее.

- Татнефть продала свой шинный бизнес Kama Tyres мощностью 12 млн шин/год за 35.6 млрд руб.

Во 2 квартале 2022 г. Татнефть продала доли в дочерних компаниях, которые занимались шинным бизнесом под брендом Kama Tyres компании АО "Татнефтехиминвест-холдинг" за 35.6 млрд руб. АО "Татнефтехиминвест-холдинг" координирует деятельность предприятий нефтегазохимического комплекса в Татарстане.

Объем производства шин Kama Tyres составлял 12 млн шт. в год. В 2021 г. выручка от шинного бизнеса Татнефти составила 60 млрд руб., что соответствует 5% от общей выручки компании. При этом летом 2022 г. шинный бизнес Татнефти попал под санкции ЕС.

- Татнефть купила шинный бизнес Nokian Tyres мощностью 17 млн шин/год за 23 млрд руб.

В марте 2023 г. Правительство одобрило сделку Татнефти по покупке российского бизнеса финской компании Nokian Tyres. Татнефть купила завод Nokian Tyres мощностью 17 млн шт. шин/год за 23 млрд руб., дешевле, чем изначально ожидалось. При объеме реализации шин 17 млн шт. в год выручка от шинного бизнеса составит 100.8 млрд руб. (9% от общей выручки Татнефти).

Объем выпуска легковых шин в РФ всего в 2022 г. составил 43 млн шт., а объем экспорта - 12 млн шт. В 2022 г. на Nokian Tyres пришлось 80% экспорта шин и 37% всего производства в России. При этом продукция Nokian относится к премиальному сегменту, в отличие от продукции бывшего бизнеса Татнефти Kama Tyres.

- За счет этих сделок Татнефть заработала 12.6 млрд руб. и увеличила выпуск шин

Таким образом, за счёт двух очень удачных крупных сделок Татнефть в полтора раза увеличила выпуск шин и при этом заработала 12.6 млрд руб. По нашей оценке, покупка этого шинного бизнеса может дать Татнефти дополнительно около 10% к EBITDA в 2023 г. (но шинный бизнес будет консолидироваться в отчетности со 2 кв. 2023 г.).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

🔥73👍45🤔1😱1

Forwarded from Сергей Пирогов (Sergei Pirogov)

Приветственный бонус от Invest Heroes для новичков

#ih

Друзья,

9 апреля, Invest Heroes исполнилось 5 лет. И мы проводили по этому поводу розыгрыш скидок и призов. Получили от вас кучу поздравлений. Многие отметили, что за 5 лет сервис и команда качественно выросли.

Мы к этому стремились! И для нас лучшая похвала - быть любимым сервисом аналитики и инвест стратегий для тысяч инвесторов.

Если вы пропустили скидки на ДР нашей компании - не беда.

До 16 апреля будет действовать промо:

THX15 - скидка 15% на тарифы 3/6 месяцев

THX25 - скидка 25% на все годовые тарифы

Что включается в себя сервис?

• 4 различных стратегии, которым вы можете следовать

• дайджесты по рынку и подборки акций и облигаций к покупке

• профессиональные обзоры и прогнозы по акциям РФ и США

• разбор IPO акций и первичных размещений облигаций

• чат-поддержка в Telegram, где команда отвечает на ваши вопросы

• все отчеты и сделки управляющих вы видите в Telegram боте и на сайте IH

Результаты стратегий нашего сервиса за последние 12 мес. вы можете увидеть ниже.

Оформить подписку на сервис можно на нашем сайте:

https://invest-heroes.ru

#ih

Друзья,

9 апреля, Invest Heroes исполнилось 5 лет. И мы проводили по этому поводу розыгрыш скидок и призов. Получили от вас кучу поздравлений. Многие отметили, что за 5 лет сервис и команда качественно выросли.

Мы к этому стремились! И для нас лучшая похвала - быть любимым сервисом аналитики и инвест стратегий для тысяч инвесторов.

Если вы пропустили скидки на ДР нашей компании - не беда.

До 16 апреля будет действовать промо:

THX15 - скидка 15% на тарифы 3/6 месяцев

THX25 - скидка 25% на все годовые тарифы

Что включается в себя сервис?

• 4 различных стратегии, которым вы можете следовать

• дайджесты по рынку и подборки акций и облигаций к покупке

• профессиональные обзоры и прогнозы по акциям РФ и США

• разбор IPO акций и первичных размещений облигаций

• чат-поддержка в Telegram, где команда отвечает на ваши вопросы

• все отчеты и сделки управляющих вы видите в Telegram боте и на сайте IH

Результаты стратегий нашего сервиса за последние 12 мес. вы можете увидеть ниже.

Оформить подписку на сервис можно на нашем сайте:

https://invest-heroes.ru

🔥17💯10👍6🤬2👏1

Сколько стоит Сбер? (1/2)

#banks #SBER

11 апреля Сбер отчитался по РСБУ за 1 кв. 2023 года с прибылью 350 млрд руб., что было выше результата всего 2022 года на уровне 300 млрд руб. Однако котировки слабо отреагировали падением на 1.6% при падении индекса MOEX на 0.4%. Значит ли это, что Сбер торгуется справедливо относительно своей фундаментальной стоимости? И при каких предпосылках такая стоимость справедливая? Об этом далее в посте.

— На текущий момент мы оцениваем Сбер по сравнительному подходу через мультипликатор P/BV

Как и для нефинансовой компании оценку справедливой стоимости можно проводить сравнительным или доходным методами. Минусы доходного подхода - это субъективные предпосылки и завышение стоимости из-за терминального периода. Поэтому метод оценки дисконтированными дивидендами может не так хорошо учитывать текущую ситуацию на рынке, но его применение тоже иногда необходимо.

Для банков отраслевым мультипликатором является P/BV, то есть цена/балансовый капитал. Так как активы и пассивы банка учитываются по сути по рыночной стоимости, то нормальным значением мультипликатора является 1.0x. Для примера средние значения в 2017-2021 для Сбера 1.2x, ВТБ 0.6x, СПБ Банка 0.3x, Тинькофф 4.7x.

— Средняя цена для Сбера до заморозки нерезидентов 1.2-1.3x P/BV

Если посмотреть на некризисные периоды, то Сбер исторически торговался выше 1.0x P/BV. Это связано с большой долей владения нерезидентами акций Сбера, которая составляла ~44% в 2021 году. У иностранных акционеров больше капитала для инвестиций, поэтому они готовы платить больше за привлекательную доходность на капитал (ROE>20%) в таком устойчивом активе как Сбер.

— В кризисы банк стоил 0.75x P/BV

В кризисные годы 2008, 2014-2015 Сбер в среднем стоил 0.75x. В 2020 году из-за большого притока денег на глобальный рынок банк оценивался в 1.2x, поэтому этот период кризисным назвать трудно. В 2022 году банк стоил 0.55x, а сейчас торгуется на уровне 0.88x по 2022 P/BV. Этот кризис отличается невозможностью обратного притока такой же ликвидности на рынок, так как нерезиденты заморожены.

В следующем посте из этой серии мы разберем, от чего зависит потенциал роста Сбера и интересен ли он для покупок в портфель

#banks #SBER

11 апреля Сбер отчитался по РСБУ за 1 кв. 2023 года с прибылью 350 млрд руб., что было выше результата всего 2022 года на уровне 300 млрд руб. Однако котировки слабо отреагировали падением на 1.6% при падении индекса MOEX на 0.4%. Значит ли это, что Сбер торгуется справедливо относительно своей фундаментальной стоимости? И при каких предпосылках такая стоимость справедливая? Об этом далее в посте.

— На текущий момент мы оцениваем Сбер по сравнительному подходу через мультипликатор P/BV

Как и для нефинансовой компании оценку справедливой стоимости можно проводить сравнительным или доходным методами. Минусы доходного подхода - это субъективные предпосылки и завышение стоимости из-за терминального периода. Поэтому метод оценки дисконтированными дивидендами может не так хорошо учитывать текущую ситуацию на рынке, но его применение тоже иногда необходимо.

Для банков отраслевым мультипликатором является P/BV, то есть цена/балансовый капитал. Так как активы и пассивы банка учитываются по сути по рыночной стоимости, то нормальным значением мультипликатора является 1.0x. Для примера средние значения в 2017-2021 для Сбера 1.2x, ВТБ 0.6x, СПБ Банка 0.3x, Тинькофф 4.7x.

— Средняя цена для Сбера до заморозки нерезидентов 1.2-1.3x P/BV

Если посмотреть на некризисные периоды, то Сбер исторически торговался выше 1.0x P/BV. Это связано с большой долей владения нерезидентами акций Сбера, которая составляла ~44% в 2021 году. У иностранных акционеров больше капитала для инвестиций, поэтому они готовы платить больше за привлекательную доходность на капитал (ROE>20%) в таком устойчивом активе как Сбер.

— В кризисы банк стоил 0.75x P/BV

В кризисные годы 2008, 2014-2015 Сбер в среднем стоил 0.75x. В 2020 году из-за большого притока денег на глобальный рынок банк оценивался в 1.2x, поэтому этот период кризисным назвать трудно. В 2022 году банк стоил 0.55x, а сейчас торгуется на уровне 0.88x по 2022 P/BV. Этот кризис отличается невозможностью обратного притока такой же ликвидности на рынок, так как нерезиденты заморожены.

В следующем посте из этой серии мы разберем, от чего зависит потенциал роста Сбера и интересен ли он для покупок в портфель

{kind=link}

👍103🔥11😁2🤔2

Сколько стоит Сбер? (2/2)

#banks #SBER

В прошлом посте мы рассмотрели, как исторически банк торговался в обычные и кризисные периоды. Здесь мы проанализируем, какая стоимость может быть у Сбера в зависимости от разных сценариев, и остался ли потенциал роста?

— Сколько стоит банк по форвардным мультипликаторам, зависит от роста экономики в 2023

Последние прогнозы консенсуса по росту ВВП в 2023 г. пересматриваются в положительную сторону от минимальной оценки в -2.4% в феврале до -1.1% в марте. Если учитывать, что темпы кредитования будут сравнительно стабильны и не будет экономических шоков для резкого изменения ключевой ставки, то хрупкой частью прогноза может быть такой значимый показатель как расходы на резервы.

С учетом текущего консенсус-прогноза по ВВП в 2023 году мы считаем, что текущая справедливая стоимость риска (CoR) для Сбера в 2023 году снизится с 1.9% до 1.4% в 2023 году. По нашей оценке капитал на акцию может составить 304 руб. на конец 2023 года.

Менеджмент Сбера дал собственный прогноз относительно 2023 г. С учетом околонулевого темпа роста ВВП стоимость риска будет на уровне 1.0-1.3%, ROE банка составит ~20%. По нашим оценкам, это соответствует 320 руб. капитала на одну акцию. При этом прибыль 1 кв. 2023 г. пока полностью укладывается в этот прогноз.

Рынок пока закладывает более негативный сценарий развития экономики. Если оценивать Сбер по кризисному P/BV 0.75x, то текущая цена в 220 руб. оправдывает прогноз спада ВВП на -1.5% в 2023 году по нашим оценкам.

— Как оценить, интересны ли акции Сбера для покупки в портфель?

Как ни банально - зависит от инвестиционного горизонта. Неизвестно, когда вернутся и вернутся ли нерезиденты на постоянной основе на рынок, чтобы закладывать в оценку Сбера 1.2x P/BV. Но довольно с большой уверенностью можно на долгосрочном периоде оценивать Сбер в 1.0x капитала, поскольку вряд ли инвесторы будут игнорировать див. доходность выше 10% в одном из основных трансформаторов экономики, бизнес которого может расти быстрее рынка (особенно в ипотечном кредитовании). Такая оценка дает 300+ руб. на акцию уже в конце 2023 года.

Для более краткосрочных инвестиций мы считаем, что логично по-прежнему использовать кризисные мультипликаторы ~0.75x. С такой оценкой потенциала роста для акций Сбера небольшой на горизонте года, а именно — до 240 руб. на акцию (+9% к текущей цене) исходя из ожиданий менеджмента и до 228 руб. (+4% к текущей цене) исходя из прокси прогноза консенсуса.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#banks #SBER

В прошлом посте мы рассмотрели, как исторически банк торговался в обычные и кризисные периоды. Здесь мы проанализируем, какая стоимость может быть у Сбера в зависимости от разных сценариев, и остался ли потенциал роста?

— Сколько стоит банк по форвардным мультипликаторам, зависит от роста экономики в 2023

Последние прогнозы консенсуса по росту ВВП в 2023 г. пересматриваются в положительную сторону от минимальной оценки в -2.4% в феврале до -1.1% в марте. Если учитывать, что темпы кредитования будут сравнительно стабильны и не будет экономических шоков для резкого изменения ключевой ставки, то хрупкой частью прогноза может быть такой значимый показатель как расходы на резервы.

С учетом текущего консенсус-прогноза по ВВП в 2023 году мы считаем, что текущая справедливая стоимость риска (CoR) для Сбера в 2023 году снизится с 1.9% до 1.4% в 2023 году. По нашей оценке капитал на акцию может составить 304 руб. на конец 2023 года.

Менеджмент Сбера дал собственный прогноз относительно 2023 г. С учетом околонулевого темпа роста ВВП стоимость риска будет на уровне 1.0-1.3%, ROE банка составит ~20%. По нашим оценкам, это соответствует 320 руб. капитала на одну акцию. При этом прибыль 1 кв. 2023 г. пока полностью укладывается в этот прогноз.

Рынок пока закладывает более негативный сценарий развития экономики. Если оценивать Сбер по кризисному P/BV 0.75x, то текущая цена в 220 руб. оправдывает прогноз спада ВВП на -1.5% в 2023 году по нашим оценкам.

— Как оценить, интересны ли акции Сбера для покупки в портфель?

Как ни банально - зависит от инвестиционного горизонта. Неизвестно, когда вернутся и вернутся ли нерезиденты на постоянной основе на рынок, чтобы закладывать в оценку Сбера 1.2x P/BV. Но довольно с большой уверенностью можно на долгосрочном периоде оценивать Сбер в 1.0x капитала, поскольку вряд ли инвесторы будут игнорировать див. доходность выше 10% в одном из основных трансформаторов экономики, бизнес которого может расти быстрее рынка (особенно в ипотечном кредитовании). Такая оценка дает 300+ руб. на акцию уже в конце 2023 года.

Для более краткосрочных инвестиций мы считаем, что логично по-прежнему использовать кризисные мультипликаторы ~0.75x. С такой оценкой потенциала роста для акций Сбера небольшой на горизонте года, а именно — до 240 руб. на акцию (+9% к текущей цене) исходя из ожиданий менеджмента и до 228 руб. (+4% к текущей цене) исходя из прокси прогноза консенсуса.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

🔥85👍59😁2👏1

«Вот такие пироги» - новый выпуск уже на YouTube

В нем мы решили разобрать Сбер и Газпром, а также как всегда поговорили про курс валюты как важный фактор оценки рынка:

1. Доллар на прошлой неделе вырастал > 83р. Что ждать от валюты в апреле-мае и до конца 2023?

Обсудили также как курс доллара повлияет на траекторию российских акцй и замещающие облигации

2. Дивиденды Газпрома: даст или не даст? А если всё же будут дивиденды, то какие?

3. Сколько разумно стоить СБЕРу? Да, акции выросли, но если заглянуть вперед, то о каких оценках можно вообще вести речь: стоит ли держать перед дивидендной отсечкой, а может вообще продать?

4. В валютных облигациях, в том числе и в замещающих, была мини-паника.

Огромные распродажи и огромные доходности. Как с этим быть - покупать дальше или нет.

Смотрите, ставьте палец вверх под видео и пишите комментарии👇🏻

В нем мы решили разобрать Сбер и Газпром, а также как всегда поговорили про курс валюты как важный фактор оценки рынка:

1. Доллар на прошлой неделе вырастал > 83р. Что ждать от валюты в апреле-мае и до конца 2023?

Обсудили также как курс доллара повлияет на траекторию российских акцй и замещающие облигации

2. Дивиденды Газпрома: даст или не даст? А если всё же будут дивиденды, то какие?

3. Сколько разумно стоить СБЕРу? Да, акции выросли, но если заглянуть вперед, то о каких оценках можно вообще вести речь: стоит ли держать перед дивидендной отсечкой, а может вообще продать?

4. В валютных облигациях, в том числе и в замещающих, была мини-паника.

Огромные распродажи и огромные доходности. Как с этим быть - покупать дальше или нет.

Смотрите, ставьте палец вверх под видео и пишите комментарии👇🏻

YouTube

Курс доллара, дивиденды Газпрома и реальная стоимость СБЕРа

Скидки на аналитическую подписку

THX15 - скидка 15% на тарифы 3/6 месяцев

THX25 - скидка 25% на все годовые тарифы

Оформить подписку на сервис можно на нашем сайте:

https://invest-heroes.ru

00:00 Введение

00:35 Топ-4 темы выпуска

1:59 Whoosh

3:05 Нефть…

THX15 - скидка 15% на тарифы 3/6 месяцев

THX25 - скидка 25% на все годовые тарифы

Оформить подписку на сервис можно на нашем сайте:

https://invest-heroes.ru

00:00 Введение

00:35 Топ-4 темы выпуска

1:59 Whoosh

3:05 Нефть…

👍83🔥11

Сегодня Сергей Пирогов празднует день рождения!

Этот пост мы опубликовали от лица всей команды, Сергей об этом не знает. Мы уже поздравили его с утра лично, а вы можете оставить несколько хороших слов в его день под постом в канале @PirogovLive

Думаем, ему будет приятно, когда он увидит

Этот пост мы опубликовали от лица всей команды, Сергей об этом не знает. Мы уже поздравили его с утра лично, а вы можете оставить несколько хороших слов в его день под постом в канале @PirogovLive

Думаем, ему будет приятно, когда он увидит

👏338🔥86🤩19😱2

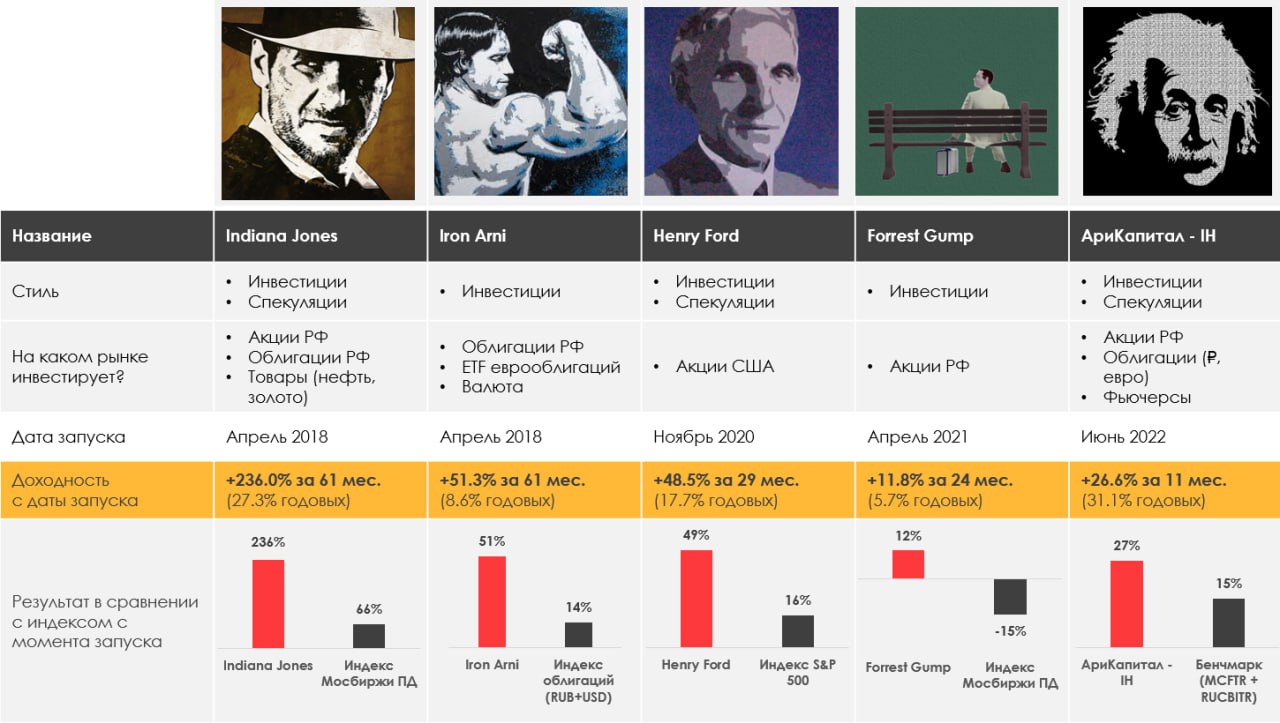

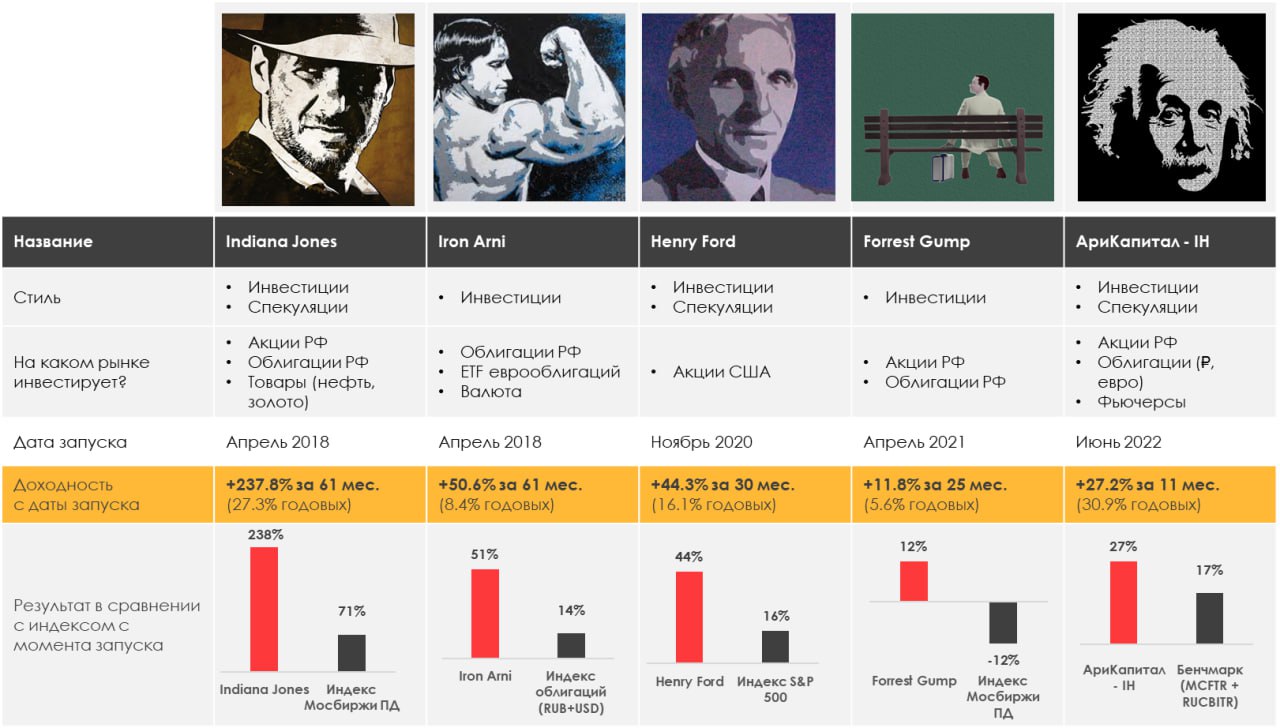

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.58%

> Forrest Gump: -0.30%

> Henry Ford: -2.58%

> Iron Arny: -0.56%

> Фонд АриКапитал IH: 1.36%

> Индекс Мосбиржи ПД: 1.85%

> Индекс S&P500: 0.79%

Портфель IJ:

Портфель за неделю вырос на 0.6%:

- портфель акций продолжил расти, дал +1.5% на капитал

- в замещающих бондах прошли распродажи, что нивелировало доход с акций

- мы успешно сыграли на укреплении рубля

- шорт S&P принес небольшой убыток на боковике в США

В ближайшие недели мы продолжаем ждать рост в экспортера и роста в ЗО, снижение в США.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель FG:

Портфель краткосрочно отстаёт от индекса из-за позиции в замещающих облигациях, которые под давлением из-за дисбаланса в спросе и предложении. Также мы частично фиксировали прибыль по акциям, снижая общую долю акций в портфеле.

Портфель Henry Ford:

Портфель снизился на 2.6% из-за падения китайских акций, которые мы держим как инвестиционные. Продолжаем находится в защитном режиме с нетто шортом в 20%. Ожидаем слабый сезон отчетов кроме компаний в финансовом секторе.

Портфель Iron Arny:

На рынке корпоративного долга все спокойно. Цены облигаций в портфеле продолжают подрастать благодаря сужению спредов.

На рынке ЗО продолжаются распродажи. Инвесторы хотят зафиксировать слабый рубль в расчетах. Относимся к этой волатильности спокойно. И планируем держать эти бумаги долго.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Мы продолжаем ставить на экспортеров, поскольку предполагаем, что курс задержится продолжительное время на уровнях около 80 руб/долл.

Сокращаем позиции в ЗО и рублёвых облигациях и перемещаем капитал в перспективные акции у которых ещё остался потенциал роста

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Сегодня последний день действуют скидки на аналитическую подписку.

THX15 - скидка 15% на тарифы 3/6 месяцев

THX25 - скидка 25% на все годовые тарифы

Оформить подписку по ссылке: https://invest-heroes.ru/

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.58%

> Forrest Gump: -0.30%

> Henry Ford: -2.58%

> Iron Arny: -0.56%

> Фонд АриКапитал IH: 1.36%

> Индекс Мосбиржи ПД: 1.85%

> Индекс S&P500: 0.79%

Портфель IJ:

Портфель за неделю вырос на 0.6%:

- портфель акций продолжил расти, дал +1.5% на капитал

- в замещающих бондах прошли распродажи, что нивелировало доход с акций

- мы успешно сыграли на укреплении рубля

- шорт S&P принес небольшой убыток на боковике в США

В ближайшие недели мы продолжаем ждать рост в экспортера и роста в ЗО, снижение в США.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель FG:

Портфель краткосрочно отстаёт от индекса из-за позиции в замещающих облигациях, которые под давлением из-за дисбаланса в спросе и предложении. Также мы частично фиксировали прибыль по акциям, снижая общую долю акций в портфеле.

Портфель Henry Ford:

Портфель снизился на 2.6% из-за падения китайских акций, которые мы держим как инвестиционные. Продолжаем находится в защитном режиме с нетто шортом в 20%. Ожидаем слабый сезон отчетов кроме компаний в финансовом секторе.

Портфель Iron Arny:

На рынке корпоративного долга все спокойно. Цены облигаций в портфеле продолжают подрастать благодаря сужению спредов.

На рынке ЗО продолжаются распродажи. Инвесторы хотят зафиксировать слабый рубль в расчетах. Относимся к этой волатильности спокойно. И планируем держать эти бумаги долго.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Мы продолжаем ставить на экспортеров, поскольку предполагаем, что курс задержится продолжительное время на уровнях около 80 руб/долл.

Сокращаем позиции в ЗО и рублёвых облигациях и перемещаем капитал в перспективные акции у которых ещё остался потенциал роста

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Сегодня последний день действуют скидки на аналитическую подписку.

THX15 - скидка 15% на тарифы 3/6 месяцев

THX25 - скидка 25% на все годовые тарифы

Оформить подписку по ссылке: https://invest-heroes.ru/

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍26👏2🔥1

Магнит - друг Сургутнефтегаза? 😊

#daily

#мысли_управляющего

Пожалуй, акции Магнита - главный претендент на роль Энакина Скайуокера среди акций российского рынка😈

Они бодро отскочили и после COVID, и после начала СВО, но дальше компания начала уходить на темную сторону силы: закрываться от инвесторов, хотя бизнес чувствовал себя прекрасно

Отчетность Магнита - одна из актуальных тем рынка на апрель:

- за 2022 год мы ожидаем новый рекорд прибыли EBITDA (пусть и через M&A)

- не было дивидендов в прошлом году

- потенциал дивидендов (старые + новые) около 90 млрд. Р, т.е. под 22% капитализации

Станет ли Энакин Скайуокер Дартом Вейдером? (а-ля Сургутнефтегаз, где недооценка 70%+) - посмотрим. На самом деле, очень не хотелось бы: бизнес продолжает развиваться, и нужен инвесторам как хорошая бумага в портфеле.

Если речь про гигантов, то обычно на нашем рынке ожидание в таких value-историях вознаграждается.

🧮 Что будет, если все вернется на круги своя? - По нашей оценке, если бы компания стала понятной инвесторам снова, то могла бы рассчитывать на +80% к капитализации, и уверенно обогнала бы конкурентов в отрасли.

Та динамика котировок, которую мы наблюдаем - явно дисконт в оценке из-за того, что непонятна политика по выплатам и коммуникации с рынком.

LET THE FORCE BE WITH MAGNIT

#daily

#мысли_управляющего

Пожалуй, акции Магнита - главный претендент на роль Энакина Скайуокера среди акций российского рынка😈

Они бодро отскочили и после COVID, и после начала СВО, но дальше компания начала уходить на темную сторону силы: закрываться от инвесторов, хотя бизнес чувствовал себя прекрасно

Отчетность Магнита - одна из актуальных тем рынка на апрель:

- за 2022 год мы ожидаем новый рекорд прибыли EBITDA (пусть и через M&A)

- не было дивидендов в прошлом году

- потенциал дивидендов (старые + новые) около 90 млрд. Р, т.е. под 22% капитализации

Станет ли Энакин Скайуокер Дартом Вейдером? (а-ля Сургутнефтегаз, где недооценка 70%+) - посмотрим. На самом деле, очень не хотелось бы: бизнес продолжает развиваться, и нужен инвесторам как хорошая бумага в портфеле.

Если речь про гигантов, то обычно на нашем рынке ожидание в таких value-историях вознаграждается.

🧮 Что будет, если все вернется на круги своя? - По нашей оценке, если бы компания стала понятной инвесторам снова, то могла бы рассчитывать на +80% к капитализации, и уверенно обогнала бы конкурентов в отрасли.

Та динамика котировок, которую мы наблюдаем - явно дисконт в оценке из-за того, что непонятна политика по выплатам и коммуникации с рынком.

LET THE FORCE BE WITH MAGNIT

{kind=link}

👍74🔥6💯5

#divingdeeper

Как выбирать, на какие акции делать ставку на российском рынке

За счет грамотного выбора компаний-фаворитов в своем портфеле можно получать результаты значительно лучше Индекса Мосбиржи. По большому счету, индекс Мосбиржи - это и есть модельный портфель, в котором выбраны разные веса для акций (и его вечные фавориты - Сбер, Газпром и Лукойл). А когда инвестор собирает свой портфель, он может выбирать кардинально отличающиеся от индекса веса акций в портфеле, а самое главное, что в зависимости от ситуации в экономике он может менять фаворитов.

Когда делать ставку на экспортеров

Для ставки на экспортеров должны совпадать несколько условий:

- слабый рубль

- сильное сырье

- наличие фундаментального потенциала в конкретной акции

От слабого рубля экспортеры выигрывают за счет рублевых издержек и долларовой выручки (т.е. тратят столько же, а зарабатывают больше, таким образом с ослаблением рубля растут и выручка и рентабельность).

От ценовой динамики в конкретном сырье - нефти, стали, алюминии, древесине и других, зависит динамика конкретной ниши экспортеров. Для понимания устойчивости тренда в сырье, нужно анализировать баланс спроса и предложения и уровень запасов в этом виде сырья.

При прочих равных, когда мировая экономика ускоряется, сырье растет, а когда замедляется - падает. Конечно, анализировать каждую страну сложно, поэтому базово можно брать за бенчмарк мировой экономики топовых игроков - США, Китай, Евросоюз.

Когда делать ставку на внутренний рынок

Для ставки на компании внутреннего рынка оптимальные условия, это:

- ускорение экономики

- ускорение инфляции

- положительный тренд по спросу в нише, в которой работает компания

- наличие потенциала роста в конкретной акции

Компании внутреннего рынка - банки, ритейл, телеком, потребительские товары и услуги, IT-компании.

Обычно, когда экономика страны ускоряется, то лучше растут компании, ориентированные на внутренний рынок (когда замедляется - наоборот).

Ускорение инфляции разгоняет номинальные доходы компаний, но только при условии, что компании удается полностью перекладывать рост издержек на потребителя.

Анализ ситуации в рамках ниши, в которой работает компания, тоже важен - например, в прошлом году экономика РФ сокращалась, но при этом бурно рос спрос на кибербезопасность из-за ухода внешних поставщиков, и в результате конкретно эта ниша показала хороший рост, который переложился и в рост акций (яркий представитель ниши - Positive Technologies).

Итого, можно получить преимущество перед широким рынком, если грамотно ребалансировать портфель:

1. в сторону более сильный типов компаний (экспортер/внутренний рынок),

2. в сторону более сильных ниш внутри типов компаний

3. в сторону самых сильных игроков внутри ниши, если это возможно

Важно помнить, что вы должны понимать, где находится цена компании относительно ее справедливой стоимости. У глубоко недооцененных компаний в благоприятной среде можно получить рост на 40%+, в то время как даже правильного типа, но перегретые с точки зрения оценки акции, будут расти на уровне с рынком или слабее.

На падающем рынке это позволит упасть меньше индекса, в боковике - вырасти, а на растущем рынке обгонять рост индекса.

Александр Сайганов

Head of Research

@Hustleharde

Как выбирать, на какие акции делать ставку на российском рынке

За счет грамотного выбора компаний-фаворитов в своем портфеле можно получать результаты значительно лучше Индекса Мосбиржи. По большому счету, индекс Мосбиржи - это и есть модельный портфель, в котором выбраны разные веса для акций (и его вечные фавориты - Сбер, Газпром и Лукойл). А когда инвестор собирает свой портфель, он может выбирать кардинально отличающиеся от индекса веса акций в портфеле, а самое главное, что в зависимости от ситуации в экономике он может менять фаворитов.

Когда делать ставку на экспортеров

Для ставки на экспортеров должны совпадать несколько условий:

- слабый рубль

- сильное сырье

- наличие фундаментального потенциала в конкретной акции

От слабого рубля экспортеры выигрывают за счет рублевых издержек и долларовой выручки (т.е. тратят столько же, а зарабатывают больше, таким образом с ослаблением рубля растут и выручка и рентабельность).

От ценовой динамики в конкретном сырье - нефти, стали, алюминии, древесине и других, зависит динамика конкретной ниши экспортеров. Для понимания устойчивости тренда в сырье, нужно анализировать баланс спроса и предложения и уровень запасов в этом виде сырья.

При прочих равных, когда мировая экономика ускоряется, сырье растет, а когда замедляется - падает. Конечно, анализировать каждую страну сложно, поэтому базово можно брать за бенчмарк мировой экономики топовых игроков - США, Китай, Евросоюз.

Когда делать ставку на внутренний рынок

Для ставки на компании внутреннего рынка оптимальные условия, это:

- ускорение экономики

- ускорение инфляции

- положительный тренд по спросу в нише, в которой работает компания

- наличие потенциала роста в конкретной акции

Компании внутреннего рынка - банки, ритейл, телеком, потребительские товары и услуги, IT-компании.

Обычно, когда экономика страны ускоряется, то лучше растут компании, ориентированные на внутренний рынок (когда замедляется - наоборот).

Ускорение инфляции разгоняет номинальные доходы компаний, но только при условии, что компании удается полностью перекладывать рост издержек на потребителя.

Анализ ситуации в рамках ниши, в которой работает компания, тоже важен - например, в прошлом году экономика РФ сокращалась, но при этом бурно рос спрос на кибербезопасность из-за ухода внешних поставщиков, и в результате конкретно эта ниша показала хороший рост, который переложился и в рост акций (яркий представитель ниши - Positive Technologies).

Итого, можно получить преимущество перед широким рынком, если грамотно ребалансировать портфель:

1. в сторону более сильный типов компаний (экспортер/внутренний рынок),

2. в сторону более сильных ниш внутри типов компаний

3. в сторону самых сильных игроков внутри ниши, если это возможно

Важно помнить, что вы должны понимать, где находится цена компании относительно ее справедливой стоимости. У глубоко недооцененных компаний в благоприятной среде можно получить рост на 40%+, в то время как даже правильного типа, но перегретые с точки зрения оценки акции, будут расти на уровне с рынком или слабее.

На падающем рынке это позволит упасть меньше индекса, в боковике - вырасти, а на растущем рынке обгонять рост индекса.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍84🔥22😱3

EURUSD: 1.2x или 0.9х? - вот как было бы логично

#daily

#мысли_управляющего

Те, кто следит за макро, знают, что часто рост пары EURUSD сопровождается risk-on, т.е. общим благоприятным фоном на рынках, когда акции чувствуют себя хорошо.

При этом всегда есть много медведей, которые повторяют, что "Европа дохнет, евро обвалится" - этой песне тоже много лет.

Если посмотреть на факторы в паре, то хочется отметить, что вывод зависит от горизонта (какие они бывают - упоминал вот здесь):

1. На горизонте 2-3 лет для валютной пары важно здоровье экономики, ее рост и реальная % ставка (ставка минус инфляция). В этом ключе в США все действительно выглядит лучше

- реальная ставка на 1-2 года вперед уже почти в плюсе или в плюсе

- рост ВВП в США исторически бодрее, чем в Европе

- проблема с инфляцией решается. Жаль, госрасходы пока в дедлоке

2. На краткосроке важны потоки капитала и относительная динамика экономик, и тут картина обратная: в США экономические показатели садятся быстрее, Европа по сползанию в рецессию отстает примерно на 6 мес.

- в итоге, динамика в Европе чуть лучше

- дифференциал % ставок на 02Y (2-летние доходности госбондов) сокращается (см. график - это обычно приводило к ралли в евро)

Какие выводы можно сделать из этого:

📈 У Евро есть потенциал до 1.15-1.2х к доллару на горизонте 6-12 мес.

⛩ В долгосроке логично оказаться правым медведям - по итогам ближайшего кризиса доллар снова укрепится, и тогда уже может добраться до EUR = 0.9x USD

🕰 Когда ждать рецессию? - часто как раз рядом с пиком по паре. Может и прав Black Rock, предполагая +0.75% от ФРС в этом году, т.е. длительный заход в рецессию, а не быстрый... посмотрим

TIMING MATTERS

#daily

#мысли_управляющего

Те, кто следит за макро, знают, что часто рост пары EURUSD сопровождается risk-on, т.е. общим благоприятным фоном на рынках, когда акции чувствуют себя хорошо.

При этом всегда есть много медведей, которые повторяют, что "Европа дохнет, евро обвалится" - этой песне тоже много лет.

Если посмотреть на факторы в паре, то хочется отметить, что вывод зависит от горизонта (какие они бывают - упоминал вот здесь):

1. На горизонте 2-3 лет для валютной пары важно здоровье экономики, ее рост и реальная % ставка (ставка минус инфляция). В этом ключе в США все действительно выглядит лучше

- реальная ставка на 1-2 года вперед уже почти в плюсе или в плюсе

- рост ВВП в США исторически бодрее, чем в Европе

- проблема с инфляцией решается. Жаль, госрасходы пока в дедлоке

2. На краткосроке важны потоки капитала и относительная динамика экономик, и тут картина обратная: в США экономические показатели садятся быстрее, Европа по сползанию в рецессию отстает примерно на 6 мес.

- в итоге, динамика в Европе чуть лучше

- дифференциал % ставок на 02Y (2-летние доходности госбондов) сокращается (см. график - это обычно приводило к ралли в евро)

Какие выводы можно сделать из этого:

📈 У Евро есть потенциал до 1.15-1.2х к доллару на горизонте 6-12 мес.

⛩ В долгосроке логично оказаться правым медведям - по итогам ближайшего кризиса доллар снова укрепится, и тогда уже может добраться до EUR = 0.9x USD

🕰 Когда ждать рецессию? - часто как раз рядом с пиком по паре. Может и прав Black Rock, предполагая +0.75% от ФРС в этом году, т.е. длительный заход в рецессию, а не быстрый... посмотрим

TIMING MATTERS

{kind=link}

👍55🔥17🤔2

И снова про цены замещающих облигаций (ЗО)

#облигации #доллар

С 20 марта по 17 апреля индекс замещающих облигаций (ценовой, в USD) снизился на 6.1%, а рубль ослаб на 5.5%. У инвесторов появляется вопрос: почему цены падают и стоит ли ждать восстановления?

На первый взгляд кажется, что это нелогично, т.к. при ослаблении рубля = росте доллара, спрос на активы с валютной привязкой должен расти. А значит и цены на ЗО в USD должны расти.

Но если копнуть глубже, то мы поймем, что это не так.

💡 В чем дело?

• Многие инвесторы, несмотря на более сильное падение долларовых цен относительно ослабления рубля, готовы фиксировать слабый рубль в расчетах, ожидая дальнейшего падения цен при потенциальном укреплении рубля. Мы думаем, что будет наоборот, т.к. более крепкий рубль, даст более привлекательные рублевые цены покупки и спрос будет выше.

• Сейчас много разговоров о том, что рубль может укрепиться (мы не исключаем краткосрочной коррекции, и считаем, что рубль может продолжить плавно снижаться на горизонте 2к23), поэтому желающих покупать по таким рублевым ценам сильно меньше, чем желающих продать. На низкой ликвидности цена в USD из-за этого снижается.

• Также есть доп. предложение от тех, кто заместился из Евроклира (сейчас начались вторые волны замещений облигаций Газпрома), что усиливает давление вниз на цену в USD.

Когда ожидать восстановления?

• Мы считаем, что надо дать время для того, чтобы сформировался новый полноценный рынок ЗО. Сейчас он в основном представлен облигациями Газпрома.

• В конце марта Минфин направил в Правительство доработанную версию проекта указа Президента РФ об обязательном замещении еврооблигаций российских заемщиков локальными бондами, оставив в нем возможность исключений из общего требования только по решению правительственной комиссии по контролю за осуществлением иностранных инвестиций.

• Это дает надежду, что в будущем на рынке ЗО появится больше эмитентов. При их достаточной диверсификации, УК смогут формировать ПИФы ЗО, что может выступить драйвером роста цен.

• Поэтому мы сохраняем позитивный взгляд на данный вид облигаций, считая, что на горизонте года, мы можем увидеть рост цен в USD на 5-15% в зависимости от дюрации выпусков.

#облигации #доллар

С 20 марта по 17 апреля индекс замещающих облигаций (ценовой, в USD) снизился на 6.1%, а рубль ослаб на 5.5%. У инвесторов появляется вопрос: почему цены падают и стоит ли ждать восстановления?

На первый взгляд кажется, что это нелогично, т.к. при ослаблении рубля = росте доллара, спрос на активы с валютной привязкой должен расти. А значит и цены на ЗО в USD должны расти.

Но если копнуть глубже, то мы поймем, что это не так.

💡 В чем дело?

• Многие инвесторы, несмотря на более сильное падение долларовых цен относительно ослабления рубля, готовы фиксировать слабый рубль в расчетах, ожидая дальнейшего падения цен при потенциальном укреплении рубля. Мы думаем, что будет наоборот, т.к. более крепкий рубль, даст более привлекательные рублевые цены покупки и спрос будет выше.

• Сейчас много разговоров о том, что рубль может укрепиться (мы не исключаем краткосрочной коррекции, и считаем, что рубль может продолжить плавно снижаться на горизонте 2к23), поэтому желающих покупать по таким рублевым ценам сильно меньше, чем желающих продать. На низкой ликвидности цена в USD из-за этого снижается.

• Также есть доп. предложение от тех, кто заместился из Евроклира (сейчас начались вторые волны замещений облигаций Газпрома), что усиливает давление вниз на цену в USD.

Когда ожидать восстановления?

• Мы считаем, что надо дать время для того, чтобы сформировался новый полноценный рынок ЗО. Сейчас он в основном представлен облигациями Газпрома.

• В конце марта Минфин направил в Правительство доработанную версию проекта указа Президента РФ об обязательном замещении еврооблигаций российских заемщиков локальными бондами, оставив в нем возможность исключений из общего требования только по решению правительственной комиссии по контролю за осуществлением иностранных инвестиций.

• Это дает надежду, что в будущем на рынке ЗО появится больше эмитентов. При их достаточной диверсификации, УК смогут формировать ПИФы ЗО, что может выступить драйвером роста цен.

• Поэтому мы сохраняем позитивный взгляд на данный вид облигаций, считая, что на горизонте года, мы можем увидеть рост цен в USD на 5-15% в зависимости от дюрации выпусков.

{kind=link}

👍90👏5💯3🔥1

Кто из акций может удивить инвесторов?

#daily

#мысли_управляющего

Когда идет рост рынка, всегда 2 вопроса:

1. кто растет следующим, а кто уже вырос достаточно?

2. на чем это может прерваться?

На мой взгляд, потенциал удивить несут в себе акции нефтяного сектора, ведь по факту дисконты сокращаются, и они торгуют нефтью более выгодно, чем предполагали аналитики.

Кроме того, доллар тоже неплохой, и получается комбо... и эти акции ещё не объявляли дивиденды, а рынок на них позитивно реагирует.

А что может пойти не так? - думаю, общее настроение, как обычно, может испортить СВО-тема, и хотя она не влияет на P&L компаний, она задаст волатильность, и рост котировок тогда уплывет в осенне-зимний сезон. Только вот сроки плывут в лето...

Инвесторам остается лишь определяться каким % портфеля они участвуют сейчас в росте рынка акций РФ...

#daily

#мысли_управляющего

Когда идет рост рынка, всегда 2 вопроса:

1. кто растет следующим, а кто уже вырос достаточно?

2. на чем это может прерваться?

На мой взгляд, потенциал удивить несут в себе акции нефтяного сектора, ведь по факту дисконты сокращаются, и они торгуют нефтью более выгодно, чем предполагали аналитики.

Кроме того, доллар тоже неплохой, и получается комбо... и эти акции ещё не объявляли дивиденды, а рынок на них позитивно реагирует.

А что может пойти не так? - думаю, общее настроение, как обычно, может испортить СВО-тема, и хотя она не влияет на P&L компаний, она задаст волатильность, и рост котировок тогда уплывет в осенне-зимний сезон. Только вот сроки плывут в лето...

Инвесторам остается лишь определяться каким % портфеля они участвуют сейчас в росте рынка акций РФ...

{kind=link}

👍63🤩3🔥1

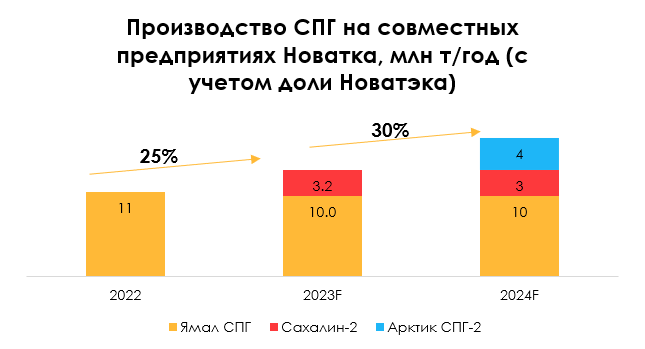

Новатэк покупает долю Shell в Сахалине-2

#NVTK #СПГ

В прошлом году компания Shell вышла из проекта по производству СПГ «Сахалин-2». В апреле Новатэк получил разрешение Правительства купить долю Shell в проекте. В посте рассмотрим подробнее, как сделка повлияет на бизнес Новатэка.

- СПГ с Сахалина-2 экспортируется в основном в Японию, которая не стала отказываться от российского СПГ и участия в проекте

Кроме Shell, другими акционерами проекта являются: Газпром (50% +1 акция) и японские компании Mitsui (12,5%) и Mitsubishi (10%). Доля Японии в экспорте СПГ с проекта в 2022 г. составила 60.6%, Южной Кореи — 15.8%, Китая — 17.9%, Тайваня — 4.5%, Индонезии — 1.2%. В 2022 г. Япония заявила, что не будет выходить из проекта, так как это важно для энергетической безопасности страны.

- За счет сделки прибыль Новатэка может вырасти на 10% относительно 2022 г.

Объем производства СПГ на Сахалине-2 вырос с 10.4 млн т в 2021 г. до 11.5 млн т в 2022 г. (на 11%). За счет высоких цен на СПГ выручка проекта выросла с $5.7 млрд в 2021 г. до $9.6 млрд в 2022 г. (в 1.7 раза), а чистая прибыль – с $2 млрд в 2021 г. до $4 млрд в 2022 г. (в 2 раза).

За счет покупки доли Shell Новатэк сможет увеличить объем производства СПГ на 3 млн т/год (15% от производства Ямал СПГ и 30% от объема, приходящегося на Новатэк, так как ему принадлежит только 50% в Ямал СПГ). Всего за год объем производства СПГ на совместных предприятиях Новатэка (с учетом доли Новатэка) за счет сделки вырастет примерно на 25%. EBITDA Новатэка за счет доли в Сахалине-2 за год может вырасти на 148 млрд руб. (+20% к 2021 г.), чистая прибыль – на 70 млрд руб. (+15% к 2021 г. или +10% к 2022 г.).

- Цена сделки выгодна для Новатэка

Новатэк приобретает долю в Сахалине-2 за 95 млрд руб., по достаточно низкой цене. Коэффициент P/E по результатам 2022 г. составил 1.2х. При этом сейчас Новатэк торгуется по мультипликатору P/E по результатам 2022 г. на уровне 5.8х. Сделка, по нашей оценке, дает дополнительный потенциал роста для акций компании на горизонте года в 10%.

Таким образом, Новатэк заключил выгодную сделку по покупке доли Shell в Сахалине-2. За счет нее он сможет увеличить производство СПГ на своих совместных предприятиях на 25% (с учетом доли Новатэка) и прибыль – на 10% относительно 2022 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK #СПГ

В прошлом году компания Shell вышла из проекта по производству СПГ «Сахалин-2». В апреле Новатэк получил разрешение Правительства купить долю Shell в проекте. В посте рассмотрим подробнее, как сделка повлияет на бизнес Новатэка.

- СПГ с Сахалина-2 экспортируется в основном в Японию, которая не стала отказываться от российского СПГ и участия в проекте

Кроме Shell, другими акционерами проекта являются: Газпром (50% +1 акция) и японские компании Mitsui (12,5%) и Mitsubishi (10%). Доля Японии в экспорте СПГ с проекта в 2022 г. составила 60.6%, Южной Кореи — 15.8%, Китая — 17.9%, Тайваня — 4.5%, Индонезии — 1.2%. В 2022 г. Япония заявила, что не будет выходить из проекта, так как это важно для энергетической безопасности страны.

- За счет сделки прибыль Новатэка может вырасти на 10% относительно 2022 г.

Объем производства СПГ на Сахалине-2 вырос с 10.4 млн т в 2021 г. до 11.5 млн т в 2022 г. (на 11%). За счет высоких цен на СПГ выручка проекта выросла с $5.7 млрд в 2021 г. до $9.6 млрд в 2022 г. (в 1.7 раза), а чистая прибыль – с $2 млрд в 2021 г. до $4 млрд в 2022 г. (в 2 раза).

За счет покупки доли Shell Новатэк сможет увеличить объем производства СПГ на 3 млн т/год (15% от производства Ямал СПГ и 30% от объема, приходящегося на Новатэк, так как ему принадлежит только 50% в Ямал СПГ). Всего за год объем производства СПГ на совместных предприятиях Новатэка (с учетом доли Новатэка) за счет сделки вырастет примерно на 25%. EBITDA Новатэка за счет доли в Сахалине-2 за год может вырасти на 148 млрд руб. (+20% к 2021 г.), чистая прибыль – на 70 млрд руб. (+15% к 2021 г. или +10% к 2022 г.).

- Цена сделки выгодна для Новатэка

Новатэк приобретает долю в Сахалине-2 за 95 млрд руб., по достаточно низкой цене. Коэффициент P/E по результатам 2022 г. составил 1.2х. При этом сейчас Новатэк торгуется по мультипликатору P/E по результатам 2022 г. на уровне 5.8х. Сделка, по нашей оценке, дает дополнительный потенциал роста для акций компании на горизонте года в 10%.

Таким образом, Новатэк заключил выгодную сделку по покупке доли Shell в Сахалине-2. За счет нее он сможет увеличить производство СПГ на своих совместных предприятиях на 25% (с учетом доли Новатэка) и прибыль – на 10% относительно 2022 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍84🔥28🤬1

Next big thing - потолок госдолга в США

#мысли_управляющего

#daily

В США выходят данные по дефициту бюджета хуже ожиданий (апрельские налоги хуже прогнозов, отражая большой спад на финрынках в 2023). Goldman Sachs при этом справедливо отмечает, что тогда потолок госдолга может быть исчерпан уже в июне 2023, и тогда нужно будет быстро что-то решать

В таком случае:

- разногласия в Конгрессе велики, и в июне будет согласовано временное решение (небольшое повышение потолка). Большое решение может появится уже в связи с выборами-2024 или по их итогу

- как только будет повышен потолок, Казначейство США пойдет занимать на рынке (я понимаю, что это $300 млрд+ TGA за квартал), что будет эквивалентно мощному QT, и при прочих равных окажет давление на рынки акций

👉 Понятно, что потолок госдолга - вещь техническая. А вот то, что Казначейство США почти все деньги потратило, и им нужно восстановить свои остатки на счетах - это уже реальность (см. зеленый слой на графике от Goldman)

В этом контексте слабые отчетности и ухудшение макроэкономических показателей должны сработать, и я жду от S&P снижения как минимум на 10% до конца июля. Большое изъятие ликвидности или ее приток остаются важными факторами динамики S&P

LIQUIDITY MATTERS

#мысли_управляющего

#daily

В США выходят данные по дефициту бюджета хуже ожиданий (апрельские налоги хуже прогнозов, отражая большой спад на финрынках в 2023). Goldman Sachs при этом справедливо отмечает, что тогда потолок госдолга может быть исчерпан уже в июне 2023, и тогда нужно будет быстро что-то решать

В таком случае:

- разногласия в Конгрессе велики, и в июне будет согласовано временное решение (небольшое повышение потолка). Большое решение может появится уже в связи с выборами-2024 или по их итогу

- как только будет повышен потолок, Казначейство США пойдет занимать на рынке (я понимаю, что это $300 млрд+ TGA за квартал), что будет эквивалентно мощному QT, и при прочих равных окажет давление на рынки акций

👉 Понятно, что потолок госдолга - вещь техническая. А вот то, что Казначейство США почти все деньги потратило, и им нужно восстановить свои остатки на счетах - это уже реальность (см. зеленый слой на графике от Goldman)

В этом контексте слабые отчетности и ухудшение макроэкономических показателей должны сработать, и я жду от S&P снижения как минимум на 10% до конца июля. Большое изъятие ликвидности или ее приток остаются важными факторами динамики S&P

LIQUIDITY MATTERS

{kind=link}

👍53🔥10

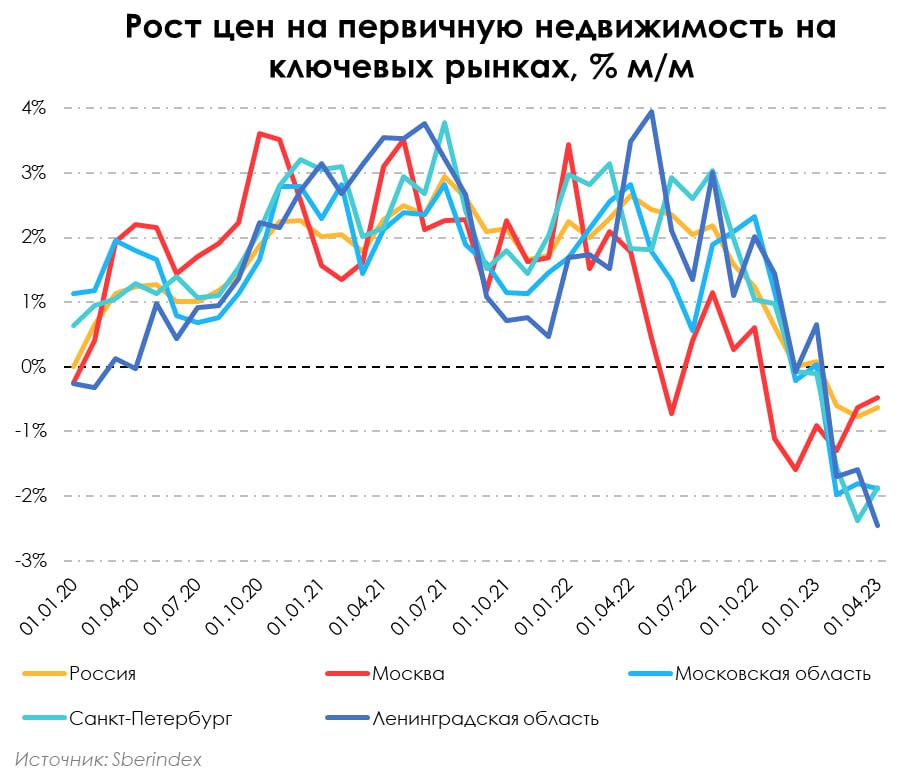

Актуально про недвижимость

#недвижимость

В прошлом посте мы рассмотрели, какие тренды были сформированы на рынке недвижимости.

В этом посте мы обновим взгляд на рынок и рассмотрим, что произошло за месяц в динамике цен и продаж недвижимости.

— Объем выдачи на первичном рынке в марте вырос на 6% г/г при сокращении количества кредитов на 25% г/г

По официальным данным от ЦБ, объем выдачи восстановился в феврале и вырос на 50% м/м. Однако годовая динамика осталась отрицательной - объем сократился на 11% г/г. Средневзвешенная ставка по ипотеке за февраль выросла на 0.2 п.п., до 8.1%. Рост общей ставки отразил повышение ставки по льготной программе господдержки с 7% до 8%, которая начала применяться только к кредитам с 2023 года.

В марте статистика от ДОМ. РФ указывает на восстановление спроса: объем выдач вырос на 11% г/г до 578 млрд руб. При этом объем выдачи в ден. выражении на первичном рынке вырос всего на 6% г/г, а в количественном выражении кредиты снизились на 25% г/г.

— Продажи жилой недвижимости в Москве в марте восстановились

Продажи жилой недвижимости в Москве по ДДУ восстановились до 9.4 тыс. шт (+77% м/м, -1% г/г) в марте. Одним из факторов роста может быть ажиотажный спрос перед вводом нового регулирования от ЦБ.

— Самая острая коррекция цен была на рынке Москвы, при этом сейчас прослеживается локальное восстановление

Подтверждением сильной коррекции в Москве является падение цен быстрее других регионов страны, что отмечено на графике ниже. При этом падение в ключевых регионах в феврале и марте 2023 года было масштабнее, чем в Москве.

Падение цен в Москве замедляется, что является опережающим индикатором достижения пика спада для других ключевых регионов. Мы считаем, что о смене тренда говорить еще рано, хотя сигналы к восстановлению цен заметны. Сейчас наш прогноз по коррекции цен г/г составляет -6.5% по рынку России.

— Поддержка спроса на жилье останется

По словам президента, на рынке сейчас происходит "затоваривание" и рекордный ввод жилья в 2022 году необходимо обеспечить дополнительным спросом (ввод жилья в 2022 г. вырос до 102.7 млн +11% г/г). При этом ЦБ продолжает ограничивать ипотеку с господдержкой по низким ставкам.

Несмотря на давление со стороны ЦБ, окончательное решение принимает президент. Поэтому поддержка спроса на жилье вероятнее всего останется, но ее формат может корректироваться. Также сегодня в Госдуме предложили удвоить лимит семейной ипотеки в городах миллионниках с 6 до 12 млн, что окажет дополнительную поддержку спроса в регионах.

Вывод: ранее наш взгляд на 2023 год выражался в умеренной коррекции, и сейчас мы сохраняем этот прогноз с падением цен на уровне 6.5% г/г. Однако, стоит отметить, что сигналы к восстановлению рынка есть: ипотека и продажи в Москве восстанавливаются в марте, коррекция цен в Москве замедляется. Также дополнительным позитивным фактором являются потенциальные меры по поддержке спроса от государства.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#недвижимость

В прошлом посте мы рассмотрели, какие тренды были сформированы на рынке недвижимости.

В этом посте мы обновим взгляд на рынок и рассмотрим, что произошло за месяц в динамике цен и продаж недвижимости.

— Объем выдачи на первичном рынке в марте вырос на 6% г/г при сокращении количества кредитов на 25% г/г

По официальным данным от ЦБ, объем выдачи восстановился в феврале и вырос на 50% м/м. Однако годовая динамика осталась отрицательной - объем сократился на 11% г/г. Средневзвешенная ставка по ипотеке за февраль выросла на 0.2 п.п., до 8.1%. Рост общей ставки отразил повышение ставки по льготной программе господдержки с 7% до 8%, которая начала применяться только к кредитам с 2023 года.

В марте статистика от ДОМ. РФ указывает на восстановление спроса: объем выдач вырос на 11% г/г до 578 млрд руб. При этом объем выдачи в ден. выражении на первичном рынке вырос всего на 6% г/г, а в количественном выражении кредиты снизились на 25% г/г.

— Продажи жилой недвижимости в Москве в марте восстановились

Продажи жилой недвижимости в Москве по ДДУ восстановились до 9.4 тыс. шт (+77% м/м, -1% г/г) в марте. Одним из факторов роста может быть ажиотажный спрос перед вводом нового регулирования от ЦБ.

— Самая острая коррекция цен была на рынке Москвы, при этом сейчас прослеживается локальное восстановление

Подтверждением сильной коррекции в Москве является падение цен быстрее других регионов страны, что отмечено на графике ниже. При этом падение в ключевых регионах в феврале и марте 2023 года было масштабнее, чем в Москве.

Падение цен в Москве замедляется, что является опережающим индикатором достижения пика спада для других ключевых регионов. Мы считаем, что о смене тренда говорить еще рано, хотя сигналы к восстановлению цен заметны. Сейчас наш прогноз по коррекции цен г/г составляет -6.5% по рынку России.

— Поддержка спроса на жилье останется

По словам президента, на рынке сейчас происходит "затоваривание" и рекордный ввод жилья в 2022 году необходимо обеспечить дополнительным спросом (ввод жилья в 2022 г. вырос до 102.7 млн +11% г/г). При этом ЦБ продолжает ограничивать ипотеку с господдержкой по низким ставкам.

Несмотря на давление со стороны ЦБ, окончательное решение принимает президент. Поэтому поддержка спроса на жилье вероятнее всего останется, но ее формат может корректироваться. Также сегодня в Госдуме предложили удвоить лимит семейной ипотеки в городах миллионниках с 6 до 12 млн, что окажет дополнительную поддержку спроса в регионах.

Вывод: ранее наш взгляд на 2023 год выражался в умеренной коррекции, и сейчас мы сохраняем этот прогноз с падением цен на уровне 6.5% г/г. Однако, стоит отметить, что сигналы к восстановлению рынка есть: ипотека и продажи в Москве восстанавливаются в марте, коррекция цен в Москве замедляется. Также дополнительным позитивным фактором являются потенциальные меры по поддержке спроса от государства.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

👍46🤔8🔥2😁2🤬2

Сокращение дисконтов к BRENT - сам по себе фактор апсайда

#мысли_управляющего

#daily

Поговорим сегодня про нефтянку и Новатэк - что мешает им удвоиться? В целом, это дисконты за российскую нефть и ограничения на ее полноценный вывоз, плюс некоторые технологические проблемы с СПГ.

При этом мы видим, что:

- США не удается контролировать закупки крупных стран: Индия, Китай, Япония покупают российскую нефть. Арабы тоже (чтобы перепродать в Европу свою дороже). Крупным станам суверенитет позволяет отбится от давления

- чем больше пройдет лет, тем больше можно купить и построить танкеров и других логистических мощностей.

В итоге цены и объемы имеют тенденцию выравниваться, и экономика нефтянки может улучшаться даже без роста цен на энергоносители, а с ним и вовсе превратиться в сверхзаряженную ракету:

💼 Скажем, Татнефть по нашим оценкам стоит 2.2х EV/EBITDA 2023

Горизонт реализации этой идеи (переоценка нефтянки) 1-2 года, но рынок сейчас как раз так устроен, что смотрит на чуть-чуть вперед, а потом то, что виделось на расстоянии для него сюрприз. Риски понятны, они никуда не ушли... но если инвестировать, то как раз в длинные тренды и большие недооценки

#мысли_управляющего

#daily

Поговорим сегодня про нефтянку и Новатэк - что мешает им удвоиться? В целом, это дисконты за российскую нефть и ограничения на ее полноценный вывоз, плюс некоторые технологические проблемы с СПГ.

При этом мы видим, что:

- США не удается контролировать закупки крупных стран: Индия, Китай, Япония покупают российскую нефть. Арабы тоже (чтобы перепродать в Европу свою дороже). Крупным станам суверенитет позволяет отбится от давления

- чем больше пройдет лет, тем больше можно купить и построить танкеров и других логистических мощностей.

В итоге цены и объемы имеют тенденцию выравниваться, и экономика нефтянки может улучшаться даже без роста цен на энергоносители, а с ним и вовсе превратиться в сверхзаряженную ракету:

💼 Скажем, Татнефть по нашим оценкам стоит 2.2х EV/EBITDA 2023

Горизонт реализации этой идеи (переоценка нефтянки) 1-2 года, но рынок сейчас как раз так устроен, что смотрит на чуть-чуть вперед, а потом то, что виделось на расстоянии для него сюрприз. Риски понятны, они никуда не ушли... но если инвестировать, то как раз в длинные тренды и большие недооценки

{kind=link}

🔥47👍29😁1

Как изменился экспорт нефти и нефтепродуктов с февраля

#нефть

В феврале вступило в силу эмбарго ЕС на нефтепродукты из России, но экспорт остается устойчивым. В каких объемах и в какие страны России удается экспортировать нефть и нефтепродукты после практически полного запрета на поставки в ЕС - читайте в посте.

- Экспорт нефтепродуктов снизился в феврале (после эмбарго ЕС) и восстановился до уровня января в марте

По данным МЭА, экспорт нефти и нефтепродуктов из России вырос с 7.5 мбс в феврале до 8.1 мбс в марте (на 0.6 мбс). При этом экспорт нефтепродуктов вырос с 2.6 мбс в феврале до 3.1 мбс в марте (на 450 тыс. барр./сутки) – т. е. восстановился до уровня января (3.1 мбс) после снижения в феврале на 0.5 мбс на фоне эмбарго ЕС на нефтепродукты и штормовой погоды. Экспорт нефти вырос с 4.9 мбс в феврале до 5.0 мбс в марте (на 0.1 мбс).

- Нефть экспортируется в Азию в основном в Китай и Индию и в «неизвестном направлении»

По данным Bloomberg, морской экспорт нефти из России вырос с 3.35 млн барр./сутки в феврале до 3.45 в марте (+0.1 мбс с февраля) и снизился до 3.39 мбс в апреле (+ 0.04 мбс с февраля). При этом в апреле на Азию пришлось 2.75 мбс экспорта нефти, из них на Китай пришлось 1.25 мбс, на Индию – 0.73 мбс. Экспорт в "неизвестном направлении" составил 0.4 мбс, в Турцию - 0.16 мбс, в Болгарию - 0.08 мбс.

- Нефтепродукты экспортируются в Азию в разные страны (Турция, страны Африки, Латинской Америки, АТР) и в «неизвестном направлении»

По данным Kpler, в марте из 3.1 мбс экспорта нефтепродуктов около 1.3 мбс пришлось на дизель, 0.2 мбс – бензин, в основном в Азию и в «неизвестном направлении». Перенаправить нефтепродукты в Китай и Индию сложнее, чем нефть, т.к. они в основном используют свои мощности по нефтепереработке.

В марте дизель экспортировался в Турцию (0.4 мбс), Бразилию (0.1 мбс), Ливию (0.06 мбс), Марокко (0.06 мбс) и в «неизвестном направлении» (0.3 мбс). Бензин экспортировался в ОАЭ (0.06 мбс), Нигерию (0.05 мбс), Сингапур (0.01 мбс), Индию (0.01 мбс), Гану (0.01 мбс), Ливию (0.01 мбс), Марокко (0.01 мбс) и в «неизвестном направлении» (0.02 мбс). При этом часть нефтепродуктов может смешиваться в Азии с нефтепродуктами из других стран и дальше поставляться в Европу (т. к. это разрешено в рамках исключений из эмбарго).

Подытожим: в марте относительно февраля экспорт нефти незначительно вырос. А экспорт нефтепродуктов снизился в феврале после эмбарго ЕС и в марте восстановился до уровня января. Всего экспорт нефти и нефтепродуктов в марте был примерно как до эмбарго на нефтепродукты (8 мбс). Нефть и нефтепродукты экспортируются в основном в Азию и в "неизвестном направлении". После снижения добычи в России (запланированный объем добычи - 10.6 мбс - на 0.5 мбс ниже февраля), вероятно, экспорт нефтепродуктов также снизится.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В феврале вступило в силу эмбарго ЕС на нефтепродукты из России, но экспорт остается устойчивым. В каких объемах и в какие страны России удается экспортировать нефть и нефтепродукты после практически полного запрета на поставки в ЕС - читайте в посте.

- Экспорт нефтепродуктов снизился в феврале (после эмбарго ЕС) и восстановился до уровня января в марте

По данным МЭА, экспорт нефти и нефтепродуктов из России вырос с 7.5 мбс в феврале до 8.1 мбс в марте (на 0.6 мбс). При этом экспорт нефтепродуктов вырос с 2.6 мбс в феврале до 3.1 мбс в марте (на 450 тыс. барр./сутки) – т. е. восстановился до уровня января (3.1 мбс) после снижения в феврале на 0.5 мбс на фоне эмбарго ЕС на нефтепродукты и штормовой погоды. Экспорт нефти вырос с 4.9 мбс в феврале до 5.0 мбс в марте (на 0.1 мбс).

- Нефть экспортируется в Азию в основном в Китай и Индию и в «неизвестном направлении»

По данным Bloomberg, морской экспорт нефти из России вырос с 3.35 млн барр./сутки в феврале до 3.45 в марте (+0.1 мбс с февраля) и снизился до 3.39 мбс в апреле (+ 0.04 мбс с февраля). При этом в апреле на Азию пришлось 2.75 мбс экспорта нефти, из них на Китай пришлось 1.25 мбс, на Индию – 0.73 мбс. Экспорт в "неизвестном направлении" составил 0.4 мбс, в Турцию - 0.16 мбс, в Болгарию - 0.08 мбс.

- Нефтепродукты экспортируются в Азию в разные страны (Турция, страны Африки, Латинской Америки, АТР) и в «неизвестном направлении»

По данным Kpler, в марте из 3.1 мбс экспорта нефтепродуктов около 1.3 мбс пришлось на дизель, 0.2 мбс – бензин, в основном в Азию и в «неизвестном направлении». Перенаправить нефтепродукты в Китай и Индию сложнее, чем нефть, т.к. они в основном используют свои мощности по нефтепереработке.

В марте дизель экспортировался в Турцию (0.4 мбс), Бразилию (0.1 мбс), Ливию (0.06 мбс), Марокко (0.06 мбс) и в «неизвестном направлении» (0.3 мбс). Бензин экспортировался в ОАЭ (0.06 мбс), Нигерию (0.05 мбс), Сингапур (0.01 мбс), Индию (0.01 мбс), Гану (0.01 мбс), Ливию (0.01 мбс), Марокко (0.01 мбс) и в «неизвестном направлении» (0.02 мбс). При этом часть нефтепродуктов может смешиваться в Азии с нефтепродуктами из других стран и дальше поставляться в Европу (т. к. это разрешено в рамках исключений из эмбарго).

Подытожим: в марте относительно февраля экспорт нефти незначительно вырос. А экспорт нефтепродуктов снизился в феврале после эмбарго ЕС и в марте восстановился до уровня января. Всего экспорт нефти и нефтепродуктов в марте был примерно как до эмбарго на нефтепродукты (8 мбс). Нефть и нефтепродукты экспортируются в основном в Азию и в "неизвестном направлении". После снижения добычи в России (запланированный объем добычи - 10.6 мбс - на 0.5 мбс ниже февраля), вероятно, экспорт нефтепродуктов также снизится.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍41🔥13🤔1

«Вот такие пироги» - новый выпуск уже на YouTube

Думаю, никто не ожидал, что за последние несколько месяцев индекс Мосбиржи покажет существенный рост. Но это происходит. И, конечно, возникают мысли: а долго будем расти ещё? Или стоит бояться коррекции… Об этом и поговорили в выпуске.

Итак, топ-4 темы на сегодня:

1. Лукойл, его дивиденды, стоит ли держать дальше эту акцию?

2. Почему нет дивидендов у сталеваров? Не так давно Северсталь сказала, что дивидендов у нее снова не будет- почему так произошло?

3. Любимая наша с вами тема - это рубль. Делимся выводами нашей модели.

4. И последняя тема - коррекция. Сложили все факты воедино, чтобы разобраться, ждать ли инвесторам снижения или всё же растем дальше.

Смотрите, ставьте палец вверх и пишите комментарии🤝🏻

Думаю, никто не ожидал, что за последние несколько месяцев индекс Мосбиржи покажет существенный рост. Но это происходит. И, конечно, возникают мысли: а долго будем расти ещё? Или стоит бояться коррекции… Об этом и поговорили в выпуске.

Итак, топ-4 темы на сегодня:

1. Лукойл, его дивиденды, стоит ли держать дальше эту акцию?

2. Почему нет дивидендов у сталеваров? Не так давно Северсталь сказала, что дивидендов у нее снова не будет- почему так произошло?

3. Любимая наша с вами тема - это рубль. Делимся выводами нашей модели.

4. И последняя тема - коррекция. Сложили все факты воедино, чтобы разобраться, ждать ли инвесторам снижения или всё же растем дальше.

Смотрите, ставьте палец вверх и пишите комментарии🤝🏻

YouTube

Вырастет ли ещё рынок РФ? Дивиденды Лукойла, почему нет дивидендов у сталеваров, взгляд на рубль

Личный канал Сергея Пирогова https://t.me/PirogovLive

Курс «Система1.0» - https://invest-heroes.ru/system-1

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Подписка на аналитику Invest Heroes - https://invest…

Курс «Система1.0» - https://invest-heroes.ru/system-1

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Подписка на аналитику Invest Heroes - https://invest…

👍98🔥24

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.54%

> Henry Ford: -2.10%

> Iron Arny: -0.51%

> Forrest Gump RU: 0.08%

> Фонд АриКапитал IH: 0.46%

> Индекс Мосбиржи ПД: 3.33%

> Индекс S&P500: -0.10%

Портфель IJ:

За неделю портфель подрос вслед за рынком акций. Мы открыли пару новых идей, отказались от тактического шорта, и продолжаем быть в инвест. позиции по акциям и ЗО.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель продолжает проходить сквозь период волатильности. На этой неделе мы увеличили экспозицию на Китай и увеличили нетто шорт в акциях США, добрали длинные облигации. Продолжаем ставить на падение рынка акций на фоне выхода сезона отчетов.

Портфель Iron Arny:

Портфель плавно снизился на фоне распродажи в замещающих облигациях и небольшом укреплении рубля. Корпоративные облигации продолжают потихоньку подрастать в ценах. Приняли участие в первичном размещении облигаций М.Видео-Эльдорадо.

Портфель Forrest Gump RU:

Портфель остаётся в полузащитном режиме, эффект от роста акций был нивелирован коррекцией в замещающих облигациях. На этой неделе также мы докупали перспективные акции роста на долгосрок.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Мы довели долю акций в портфеле до целевых 50% за счёт сокращения полиций в коротких замещающих облигациях. На текущем курсе многие экспортёры сохраняют фундаментальный потенциал роста.

В рублёвых облигациях идёт активный сезон первичных размещений, эмитенты готовы предлагать хорошие премии, чтобы заинтересовать инвесторов, точечно участвуем в первичных размещениях, где есть потенциал сужения кредитного спреда!

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.54%

> Henry Ford: -2.10%

> Iron Arny: -0.51%

> Forrest Gump RU: 0.08%

> Фонд АриКапитал IH: 0.46%

> Индекс Мосбиржи ПД: 3.33%

> Индекс S&P500: -0.10%

Портфель IJ:

За неделю портфель подрос вслед за рынком акций. Мы открыли пару новых идей, отказались от тактического шорта, и продолжаем быть в инвест. позиции по акциям и ЗО.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель продолжает проходить сквозь период волатильности. На этой неделе мы увеличили экспозицию на Китай и увеличили нетто шорт в акциях США, добрали длинные облигации. Продолжаем ставить на падение рынка акций на фоне выхода сезона отчетов.

Портфель Iron Arny:

Портфель плавно снизился на фоне распродажи в замещающих облигациях и небольшом укреплении рубля. Корпоративные облигации продолжают потихоньку подрастать в ценах. Приняли участие в первичном размещении облигаций М.Видео-Эльдорадо.

Портфель Forrest Gump RU:

Портфель остаётся в полузащитном режиме, эффект от роста акций был нивелирован коррекцией в замещающих облигациях. На этой неделе также мы докупали перспективные акции роста на долгосрок.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Мы довели долю акций в портфеле до целевых 50% за счёт сокращения полиций в коротких замещающих облигациях. На текущем курсе многие экспортёры сохраняют фундаментальный потенциал роста.

В рублёвых облигациях идёт активный сезон первичных размещений, эмитенты готовы предлагать хорошие премии, чтобы заинтересовать инвесторов, точечно участвуем в первичных размещениях, где есть потенциал сужения кредитного спреда!

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍27😁2🤬2🤯1