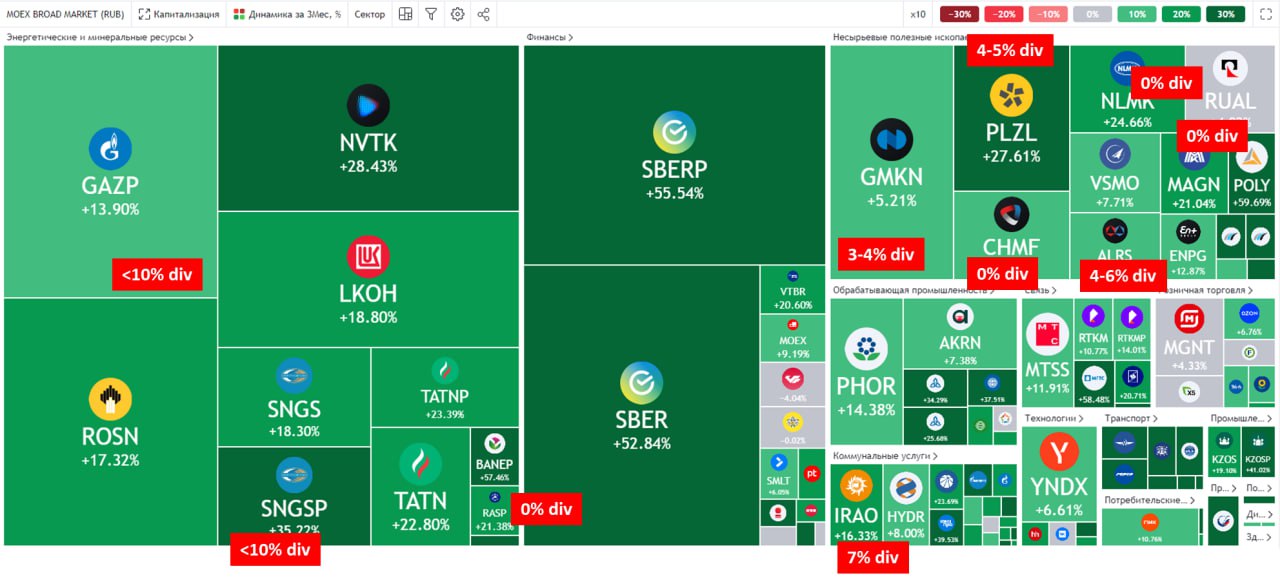

Качество компаний - важный фактор на ближайшие 6-12 мес.

#мысли_управляющего

#daily

Если посмотреть на динамику последних месяцев, то хорошо видно, что рынок вырос акций на Сбере и на ожиданиях сильных результатов от экспортеров. В общем-то объективный рост, при этом я для себя вижу его так:

1. Рост на том, что все понимают, что компании больше зарабатывают

2. Подтверждение того, что акционерам с этого что-то перепадет, и рост ещё

💼 В случае с госкомпаниями так и происходит: Сбербанк, Роснефть, Татнефть, Россети, Совкомфлот, ИРАО, Мосбиржа все делятся доходами. Пополняют бюджет.

Возможно и Газпром даст 10-15Р, и акции подрастут, закрыв гэп на 195Р (сегодня утром там кто-то собрал стопы на открытии торгов)

🥃 В случае с частными компаниями все иначе: крупному бизнесу сейчас политически невыгодно обеспечивать щедрые выплаты, а владельцы компаний-малышей вытаскивают сколько могут.

Белуга и Банк Санкт-Петербург выдали огромные дивиденды >10%. А Магнит, РУСАЛ, Норникель, Полюс, Новатэк, сталевары - все дали или 0% или 3-6% выплат.

Иными словами, будьте осторожны: многие компании, кто заработал много денег, не собираются делиться с вами дивидендами.

Я считаю, что инвесторам стоит и дальше пристально следить за этим трендом, и исходить из того, что "частники" из крупного бизнеса будут стараться "не отсвечивать" дивидендными выплатами, могут поменять дивидендные политики в меньшую сторону пока внешнеполитическая ситуация не пойдет к разрешению.

А госкомпании, наоборот, в целом, будут стабильным источником выплат. Газпром будет платить в долг, Мосбиржа нарастит выплаты в будущем году, что-то порядка 5-6% выдаст АЛРОСА.

👉 В условиях, когда многие акции выросли, отражая потенциал выплат (рост доходов), возможно и много разочарований (например, недавно ТМК взлетела и упала) - будут и ещё.

👉 я ещё не смотрел, но интересно сколько заплатят дочки Газпрома - поидее, могут по полной (при условии, что денег на инвестпрограмму хватает)

PRIVATE COMPANIES WILL KEEP LOW PROFILE

#мысли_управляющего

#daily

Если посмотреть на динамику последних месяцев, то хорошо видно, что рынок вырос акций на Сбере и на ожиданиях сильных результатов от экспортеров. В общем-то объективный рост, при этом я для себя вижу его так:

1. Рост на том, что все понимают, что компании больше зарабатывают

2. Подтверждение того, что акционерам с этого что-то перепадет, и рост ещё

💼 В случае с госкомпаниями так и происходит: Сбербанк, Роснефть, Татнефть, Россети, Совкомфлот, ИРАО, Мосбиржа все делятся доходами. Пополняют бюджет.

Возможно и Газпром даст 10-15Р, и акции подрастут, закрыв гэп на 195Р (сегодня утром там кто-то собрал стопы на открытии торгов)

🥃 В случае с частными компаниями все иначе: крупному бизнесу сейчас политически невыгодно обеспечивать щедрые выплаты, а владельцы компаний-малышей вытаскивают сколько могут.

Белуга и Банк Санкт-Петербург выдали огромные дивиденды >10%. А Магнит, РУСАЛ, Норникель, Полюс, Новатэк, сталевары - все дали или 0% или 3-6% выплат.

Иными словами, будьте осторожны: многие компании, кто заработал много денег, не собираются делиться с вами дивидендами.

Я считаю, что инвесторам стоит и дальше пристально следить за этим трендом, и исходить из того, что "частники" из крупного бизнеса будут стараться "не отсвечивать" дивидендными выплатами, могут поменять дивидендные политики в меньшую сторону пока внешнеполитическая ситуация не пойдет к разрешению.

А госкомпании, наоборот, в целом, будут стабильным источником выплат. Газпром будет платить в долг, Мосбиржа нарастит выплаты в будущем году, что-то порядка 5-6% выдаст АЛРОСА.

👉 В условиях, когда многие акции выросли, отражая потенциал выплат (рост доходов), возможно и много разочарований (например, недавно ТМК взлетела и упала) - будут и ещё.

👉 я ещё не смотрел, но интересно сколько заплатят дочки Газпрома - поидее, могут по полной (при условии, что денег на инвестпрограмму хватает)

PRIVATE COMPANIES WILL KEEP LOW PROFILE

{kind=link}

👍57🔥2

Рецессия в США: почему о ней все говорят и когда она будет

#divingdeeper

Мы еще год назад начали писать в публичном канале о признаках рецессии в США в 2023 году. Весной-осенью 2022 уже появились спады в отдельных, быстрореагирующих отраслях (интернет реклама) и первые опережающие индикаторы уже начали показывать признаки приближающегося спада на рынке труда и на рынке недвижимости.

Проведем хронологию, как появлялись все новые признаки рецессии и как мы пришли к текущей ситуации.

Признаки, которые мы замечали:

1. Инверсия кривой доходности в Трежерис США в апреле 2022. Спустя 1-1.5 года после нее происходили рецессии в экономике США в рамках двух крупных кризисов (2001 и 2008).

2. Падение меди на 25%+ от своих максимумов к июлю 2022. Обычно медь является хорошим индикатором промышленной активности, и ее падение говорило о замедлении экономики, которое потом подтвердилось и PMI, снизившимися ниже уровня 50

3. У многих международных компаний начала снижаться маржа из-за роста зарплат на фоне дефицита рабочей силы и из-за укрепления курса доллара к основным мировым валютам.

4. К осени 2022 стало очевидно, что снижаются темпы роста на рынке рекламы в США, а также ухудшаются ожидания по будущему росту.

5. Осенью 2022 мы фиксировали признаки слабости на рынке недвижимости в виде падения индекса ипотечного кредитования.

Фактор из 2022, который повлиял на тайминг рецессии:

- ФРС в 2022 году сделали поворот от более резкого повышения ставок в сторону более плавного, за счет чего они отсрочили рецессию (мы писали об этом здесь).

На данный момент консенсус аналитиков США оценивает вероятность рецессии в 60%+. Опережающие индикаторы показывают, что рецессия наступит в ближайшие месяцы:

- индекс настроения потребителей UMCSI остается на уровнях рецессий 2008 и 1980

- PMI Manufacturing с октября по февраль показывал сокращение деловой активности в промышленном секторе (и слабый рост в марте)

- волна дефолтов: в США идет наиболее быстрый с ковидного 2020 года даунгрейд облигаций до мусорных

- рынок недвижимости: цены на жилье в США ускоряют падение, это отражает слабеющий спрос

- US Conference Board leading index ниже уровня "-5". За последние 20 лет он там оказывался только в ситуации рецессий

Как рецессия в США влияет на российские акции? Через спад в ценах на нефть и другое сырье.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Мы еще год назад начали писать в публичном канале о признаках рецессии в США в 2023 году. Весной-осенью 2022 уже появились спады в отдельных, быстрореагирующих отраслях (интернет реклама) и первые опережающие индикаторы уже начали показывать признаки приближающегося спада на рынке труда и на рынке недвижимости.

Проведем хронологию, как появлялись все новые признаки рецессии и как мы пришли к текущей ситуации.

Признаки, которые мы замечали:

1. Инверсия кривой доходности в Трежерис США в апреле 2022. Спустя 1-1.5 года после нее происходили рецессии в экономике США в рамках двух крупных кризисов (2001 и 2008).

2. Падение меди на 25%+ от своих максимумов к июлю 2022. Обычно медь является хорошим индикатором промышленной активности, и ее падение говорило о замедлении экономики, которое потом подтвердилось и PMI, снизившимися ниже уровня 50

3. У многих международных компаний начала снижаться маржа из-за роста зарплат на фоне дефицита рабочей силы и из-за укрепления курса доллара к основным мировым валютам.

4. К осени 2022 стало очевидно, что снижаются темпы роста на рынке рекламы в США, а также ухудшаются ожидания по будущему росту.

5. Осенью 2022 мы фиксировали признаки слабости на рынке недвижимости в виде падения индекса ипотечного кредитования.

Фактор из 2022, который повлиял на тайминг рецессии:

- ФРС в 2022 году сделали поворот от более резкого повышения ставок в сторону более плавного, за счет чего они отсрочили рецессию (мы писали об этом здесь).

На данный момент консенсус аналитиков США оценивает вероятность рецессии в 60%+. Опережающие индикаторы показывают, что рецессия наступит в ближайшие месяцы:

- индекс настроения потребителей UMCSI остается на уровнях рецессий 2008 и 1980

- PMI Manufacturing с октября по февраль показывал сокращение деловой активности в промышленном секторе (и слабый рост в марте)

- волна дефолтов: в США идет наиболее быстрый с ковидного 2020 года даунгрейд облигаций до мусорных

- рынок недвижимости: цены на жилье в США ускоряют падение, это отражает слабеющий спрос

- US Conference Board leading index ниже уровня "-5". За последние 20 лет он там оказывался только в ситуации рецессий

Как рецессия в США влияет на российские акции? Через спад в ценах на нефть и другое сырье.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍85🔥1

Ozon: Актуальный взгляд на компанию

#мысли_аналитика

В 2022 г. Ozon доказал рынку, что его бизнес-модель рабочая. Третий квартал подряд (2-4 кв. 2022 г.) Ozon демонстрирует положительное значение EBITDA (напомним, до этого компания 20 лет была убыточной) и постепенно увеличивает показатель. Мы уже несколько раз за последние полгода освещали, за счет чего компании удается это делать и упоминали, что инвестируем в Ozon, несмотря на то, что компания торгуется в форме расписок. В этом посте мы актуализируем взгляд на компанию с учетом результатов за 4 кв. 2022 г.

—По итогам 2022 г. рынок e-commerce вырос на 38% до 5.7 трлн руб. (по данным Data Insight). Ozon продолжал расти в два раза быстрее рынка — прирост GMV по итогам составил 86% г/г.

Уход западных брендов (сужение ассортимента в торговых центрах в 2022 г.) и рост цен в совокупности со снижением покупательской способности населения привело к тому, что люди теперь ищут более дешевой альтернативы на маркетплейсах. В то время как через маркетплейсы на освободившийся рынок стали приходить новые бренды. Таким образом, на фоне текущих событий ускорился тренд на переход потребителей из офлайна в онлайн. Доля e-сommerce от всего непродовольственного ритейла в 2022 г. достигла 30% против 25% в 2021 г.

Основными бенефициарами этой тенденции в 2022 г. стали крупнейшие маркетплейсы (Wildberries и Ozon): играет роль популярность и универсальность (доступность различных товаров). Мы ожидаем, что данные тенденции будут актуальны и в 2023 г. Data Insight прогнозирует рост рынка на 30% в 2023 г.

—Значение EBITDA Ozon в 4 кв. 2022 г. было положительным третий квартал подряд. Компании удалось выйти на положительную EBITDA и постепенно увеличивать показатель за счет увеличения валовой рентабельности и снижения расходов на логистику в % от GMV

👉🏻 Валовая рентабельность Ozon в % от GMV в 4 кв. 2022 г. снизилась до 18.6% против 19.5% в 2-3 кв. 2022 г., что может быть связано с сезонностью, аналогично традиционному ритейлу (в 4 кв. ритейлеры обычно стимулируют продажи в высокий предпраздничный сезон скидками, что давит на маржу). Также это может быть обосновано отчасти сдержанным потребительским спросом. В 4 кв. 2022 г. мы наблюдали такой эффект у многих ритейлеров. Потребитель стал очень чувствительным к ценам (перешел на более дешевые марки товаров и товары со скидкой), в связи с чем ритейлерам приходится поддерживать трафик промо активностью, и это давит на рентабельность (вероятно, поставщики Ozon также вынуждены давать скидки).

При не менее показатель вырос относительно уровня прошлого года (в 4 кв. 2021 г. валовая рентабельность была на уровне 15.1%) в результате роста доходов от комиссий поставщиков (за размещение и доставку) и рекламной выручки (по мере роста конкуренции увеличилось количество селлеров готовых платить за рекламу). Подробнее об этом было в нашем предыдущем посте.

👉🏻 Что касается логистики, по мере масштабирования бизнеса ее эффективность растет в связи с увеличением загрузки мощностей (по мере роста поставщиков, растёт заполняемость складов) и ростом плотности заказов. Расходы на логистику в % от GMV снижаются. Также по мере роста бизнеса снижаются в % от GMV расходы на маркетинг и пр. операционные расходы. В 4 кв. 2022 г. общие операционные расходы в % от GMV снизились до 20% против 28% в 4 кв. 2021 г.

Подытожим: Тренд на переход потребителей из офлайна в онлайн будет сохраняться (рынок e-commerce продолжит расти двухзначными темпами), и Ozon, как мы ждем, будет оставаться одним из основных бенефициаров. По мере дальнейшего масштабирования бизнеса EBITDA Ozon будет продолжать расти и выходить на более значимый уровень. Основной драйвер для акций Ozon – рост бизнеса, и не предполагается, что компания будет платить дивиденды в ближайшие годы (на расписки их сейчас технически не получилось бы платить). Также у Ozon нет аналогов среди публичных игроков на российском рынке, что в том числе делает его привлекательным активом для инвесторов, несмотря на то, что компания зарегистрирована за рубежом.

#мысли_аналитика

В 2022 г. Ozon доказал рынку, что его бизнес-модель рабочая. Третий квартал подряд (2-4 кв. 2022 г.) Ozon демонстрирует положительное значение EBITDA (напомним, до этого компания 20 лет была убыточной) и постепенно увеличивает показатель. Мы уже несколько раз за последние полгода освещали, за счет чего компании удается это делать и упоминали, что инвестируем в Ozon, несмотря на то, что компания торгуется в форме расписок. В этом посте мы актуализируем взгляд на компанию с учетом результатов за 4 кв. 2022 г.

—По итогам 2022 г. рынок e-commerce вырос на 38% до 5.7 трлн руб. (по данным Data Insight). Ozon продолжал расти в два раза быстрее рынка — прирост GMV по итогам составил 86% г/г.

Уход западных брендов (сужение ассортимента в торговых центрах в 2022 г.) и рост цен в совокупности со снижением покупательской способности населения привело к тому, что люди теперь ищут более дешевой альтернативы на маркетплейсах. В то время как через маркетплейсы на освободившийся рынок стали приходить новые бренды. Таким образом, на фоне текущих событий ускорился тренд на переход потребителей из офлайна в онлайн. Доля e-сommerce от всего непродовольственного ритейла в 2022 г. достигла 30% против 25% в 2021 г.

Основными бенефициарами этой тенденции в 2022 г. стали крупнейшие маркетплейсы (Wildberries и Ozon): играет роль популярность и универсальность (доступность различных товаров). Мы ожидаем, что данные тенденции будут актуальны и в 2023 г. Data Insight прогнозирует рост рынка на 30% в 2023 г.

—Значение EBITDA Ozon в 4 кв. 2022 г. было положительным третий квартал подряд. Компании удалось выйти на положительную EBITDA и постепенно увеличивать показатель за счет увеличения валовой рентабельности и снижения расходов на логистику в % от GMV

👉🏻 Валовая рентабельность Ozon в % от GMV в 4 кв. 2022 г. снизилась до 18.6% против 19.5% в 2-3 кв. 2022 г., что может быть связано с сезонностью, аналогично традиционному ритейлу (в 4 кв. ритейлеры обычно стимулируют продажи в высокий предпраздничный сезон скидками, что давит на маржу). Также это может быть обосновано отчасти сдержанным потребительским спросом. В 4 кв. 2022 г. мы наблюдали такой эффект у многих ритейлеров. Потребитель стал очень чувствительным к ценам (перешел на более дешевые марки товаров и товары со скидкой), в связи с чем ритейлерам приходится поддерживать трафик промо активностью, и это давит на рентабельность (вероятно, поставщики Ozon также вынуждены давать скидки).

При не менее показатель вырос относительно уровня прошлого года (в 4 кв. 2021 г. валовая рентабельность была на уровне 15.1%) в результате роста доходов от комиссий поставщиков (за размещение и доставку) и рекламной выручки (по мере роста конкуренции увеличилось количество селлеров готовых платить за рекламу). Подробнее об этом было в нашем предыдущем посте.

👉🏻 Что касается логистики, по мере масштабирования бизнеса ее эффективность растет в связи с увеличением загрузки мощностей (по мере роста поставщиков, растёт заполняемость складов) и ростом плотности заказов. Расходы на логистику в % от GMV снижаются. Также по мере роста бизнеса снижаются в % от GMV расходы на маркетинг и пр. операционные расходы. В 4 кв. 2022 г. общие операционные расходы в % от GMV снизились до 20% против 28% в 4 кв. 2021 г.

Подытожим: Тренд на переход потребителей из офлайна в онлайн будет сохраняться (рынок e-commerce продолжит расти двухзначными темпами), и Ozon, как мы ждем, будет оставаться одним из основных бенефициаров. По мере дальнейшего масштабирования бизнеса EBITDA Ozon будет продолжать расти и выходить на более значимый уровень. Основной драйвер для акций Ozon – рост бизнеса, и не предполагается, что компания будет платить дивиденды в ближайшие годы (на расписки их сейчас технически не получилось бы платить). Также у Ozon нет аналогов среди публичных игроков на российском рынке, что в том числе делает его привлекательным активом для инвесторов, несмотря на то, что компания зарегистрирована за рубежом.

{kind=link}

👍98🔥20😁3🤔1

Что есть внешнее управление?

#daily

#мысли_управляющего

Сегодня весь рынок на ушах от этой темы. Как всегда, попытаемся внести ясность. Спросил комментарий у юристов:

📎 В Указе Президента о "О временном управлении некоторым имуществом" не закреплен запрет на распределение дивидендов.

📎 Росимущество дало разъяснение, что указ не касается вопросов собственности и не лишает владельцев их активов. Внешнее управление носит временный характер и означает, что первоначальный собственник больше не имеет права принимать управленческие решения. Внешний управляющий получает полномочия, которые позволяют ему обеспечить эффективность работы предприятий в соответствии с их значением для экономики России.

📎 Соответственно, если будет принято решение о выплате дивидендов, то дивиденды должны будут выплачены так же в пользу иностранных владельцев (если дополнительно не будут выпущены указы или разъяснения), поэтому тут стоит вопрос целесообразности выплаты дивидентов, если указ направлен на охрану инвестиционного климата в России и сокращение оттока капитала из страны.

Почему на этом растут энергокомпании (ТГК-1, ОГК-2, Мосэнерго)?

А) Потому что если они будут назначены внешним управляющим, то будут получать за это деньги от ПАО Юнипро. Ещё Костин обмолвился о такой идее 24 апреля

Б) Скоро у этих компаний может быть дивиденд, и Газпром может из них качнуть...

Почему растет Юнипро?

А) Похоже, ряд аналитиков внешнее управление приравняли к передачу государству. Это не соответствует действительности ❌

Будет ли Юнипро национализировано?

А) Насколько я понял из новости, такое решение может быть принято как зеркальное, если активы РФ будут изъяты

Что эта новость значит для сделки с иностранной долей в Юнипро?

А) Очевидно, сделка откладывается. Можете прочитать подробнее в интервью Костина Ведомостям

Б) Если Юнипро принадлежит правительству Германии (ранее принадлежала FORTUM), но управляется другой энергокомпанией за деньги, то это уменьшает прибыль Юнипро, а перспектива дивидендов подвешивается

🖋 Кстати, FORTUM владеет 25% ТГК-1, и там тоже не факт, что будет выплата в этом году как раз по этой причине.

ВОТ ТАКИЕ ПИРОГИ

#daily

#мысли_управляющего

Сегодня весь рынок на ушах от этой темы. Как всегда, попытаемся внести ясность. Спросил комментарий у юристов:

📎 В Указе Президента о "О временном управлении некоторым имуществом" не закреплен запрет на распределение дивидендов.

📎 Росимущество дало разъяснение, что указ не касается вопросов собственности и не лишает владельцев их активов. Внешнее управление носит временный характер и означает, что первоначальный собственник больше не имеет права принимать управленческие решения. Внешний управляющий получает полномочия, которые позволяют ему обеспечить эффективность работы предприятий в соответствии с их значением для экономики России.

📎 Соответственно, если будет принято решение о выплате дивидендов, то дивиденды должны будут выплачены так же в пользу иностранных владельцев (если дополнительно не будут выпущены указы или разъяснения), поэтому тут стоит вопрос целесообразности выплаты дивидентов, если указ направлен на охрану инвестиционного климата в России и сокращение оттока капитала из страны.

Почему на этом растут энергокомпании (ТГК-1, ОГК-2, Мосэнерго)?

А) Потому что если они будут назначены внешним управляющим, то будут получать за это деньги от ПАО Юнипро. Ещё Костин обмолвился о такой идее 24 апреля

Б) Скоро у этих компаний может быть дивиденд, и Газпром может из них качнуть...

Почему растет Юнипро?

А) Похоже, ряд аналитиков внешнее управление приравняли к передачу государству. Это не соответствует действительности ❌

Будет ли Юнипро национализировано?

А) Насколько я понял из новости, такое решение может быть принято как зеркальное, если активы РФ будут изъяты

Что эта новость значит для сделки с иностранной долей в Юнипро?

А) Очевидно, сделка откладывается. Можете прочитать подробнее в интервью Костина Ведомостям

Б) Если Юнипро принадлежит правительству Германии (ранее принадлежала FORTUM), но управляется другой энергокомпанией за деньги, то это уменьшает прибыль Юнипро, а перспектива дивидендов подвешивается

🖋 Кстати, FORTUM владеет 25% ТГК-1, и там тоже не факт, что будет выплата в этом году как раз по этой причине.

ВОТ ТАКИЕ ПИРОГИ

Ведомости

Костин предложил передавать в управление активы уходящих компаний из недружественных стран

Глава ВТБ Андрей Костин предложил действовать по принципу «зуб за зуб» по отношению к российским активам компаний из недружественных стран, желающих уйти из РФ.

👍40🤯9🔥7🤔4

Норникель: Какие будут дивиденды за 2022 и 2023 год?

#GMKN

28 апреля СД Норникеля даст рекомендацию относительно размера выплат дивидендов за 2023 г. Мы ожидаем, что дивиденды составят ~500-700 руб. на акцию (3-4.5% див. доходности к текущей цене). При этом если компания заплатит 30% EBITDA, то размер выплаты может составить ~1190 руб. на акцию (7.7% див. доходности к текущей цене).

В этом посте разберемся, какие дивиденды следует ожидать по итогам 2022 г. и 2023 г.

С точки зрения EBITDA компания могла бы платить много

Согласно дивидендной политике, при определении размера годовых дивидендов Совет директоров ориентируется на то, что они составят не менее 30% EBITDA. При этом Потанин (один из основных акционеров Норникеля) не раз заявлял, что не стоит в ближайшем будущем (2-3 года) ждать таких же щедрых дивидендов, как это было в 2019-2022 гг. (1600-2690 руб. на акцию) из-за вхождения компании в новый длинный инвестиционный цикл до 27-30 гг. (~$3-4.5 млрд в год). Кроме этого, менеджмент Норникеля считает комфортным привязать выплату дивидендов к свободному денежному потоку (70-100% от FCF), что, по нашим оценкам, приведет к значительно более низким выплатам, чем выплаты от 30% EBITDA.

В условиях текущих (спотовых) цен на сырье и текущего курса доллара к рублю, если исходить из выплаты в 100% свободного денежного потока, компания по итогам 2023 г. может заплатить ~1100-1200 руб. на акцию (7.1-7.7% див. доходности к текущей цене). При наших базовых предпосылках, а именно коррекции цен на сырье и среднего курса доллара к рублю на уровне 77 руб./$, дивиденды могут составить ~ 700-750 руб. на акцию. (4.5-4.8% див. доходности к текущей цене) по итогам 2023 г.

Какие дивиденды стоит ждать по итогам 2022 г. и 2023 г.?

Свободный денежный поток значительно снизился в 10 раз г/г, до $437 млн, на фоне роста оборотного капитала и сильного увеличения капитальных затрат, существенная часть которых (1/3) идет не на развитие бизнеса и поддержание текущих мощностей, а на экологические проекты.

При этом рост CAPEX не выглядит нормальным. С конца 2020 г. незавершенное строительство увеличилось с 1.6 до 4.0 млрд $. ( за 2 года рост составил $2.4 млрд). В эту строку помимо непосредственных расходов на строительство включены авансы на приобретение основных средств. Таким образом, часть капитальных расходов может быть выполнена на бумаге путем перечисления авансов подрядчикам. Технически авансы уменьшают свободный денежный поток компании, и если компания будет привязывать дивиденды к денежному потоку, то со ссылкой на эти моменты сможет обосновать выплату ниже, чем компания могла бы заплатить, исходя из EBITDA.

Если исходить из выплаты в размере 100% свободного денежного потока за 1 полугодие 2022 г. (за счет низкой долговой нагрузки компания в целом может себе это позволить), то дивиденд может составить ~525 руб. на акцию (3.4% див. доходности к текущей цене). При этом компании ничего не мешает заплатить 30% EBITDA или 1190 руб. на акцию (7.7% див. доходности к текущей цене). Более того, ряд аналитиков дает достаточно бычьи прогнозы по дивидендам (например, 1600 р/акцию от БКС). Однако мы считаем, что прежних выплат от 60% EBITDA, как это было в 2019-2022 гг., точно ждать не стоит, так как акционерное соглашение между Норникелем и Русалом закончилось 1 января 2023 г.

Марк Пальшин

Senior Analyst

@Palshinmd

#GMKN

28 апреля СД Норникеля даст рекомендацию относительно размера выплат дивидендов за 2023 г. Мы ожидаем, что дивиденды составят ~500-700 руб. на акцию (3-4.5% див. доходности к текущей цене). При этом если компания заплатит 30% EBITDA, то размер выплаты может составить ~1190 руб. на акцию (7.7% див. доходности к текущей цене).

В этом посте разберемся, какие дивиденды следует ожидать по итогам 2022 г. и 2023 г.

С точки зрения EBITDA компания могла бы платить много

Согласно дивидендной политике, при определении размера годовых дивидендов Совет директоров ориентируется на то, что они составят не менее 30% EBITDA. При этом Потанин (один из основных акционеров Норникеля) не раз заявлял, что не стоит в ближайшем будущем (2-3 года) ждать таких же щедрых дивидендов, как это было в 2019-2022 гг. (1600-2690 руб. на акцию) из-за вхождения компании в новый длинный инвестиционный цикл до 27-30 гг. (~$3-4.5 млрд в год). Кроме этого, менеджмент Норникеля считает комфортным привязать выплату дивидендов к свободному денежному потоку (70-100% от FCF), что, по нашим оценкам, приведет к значительно более низким выплатам, чем выплаты от 30% EBITDA.

В условиях текущих (спотовых) цен на сырье и текущего курса доллара к рублю, если исходить из выплаты в 100% свободного денежного потока, компания по итогам 2023 г. может заплатить ~1100-1200 руб. на акцию (7.1-7.7% див. доходности к текущей цене). При наших базовых предпосылках, а именно коррекции цен на сырье и среднего курса доллара к рублю на уровне 77 руб./$, дивиденды могут составить ~ 700-750 руб. на акцию. (4.5-4.8% див. доходности к текущей цене) по итогам 2023 г.

Какие дивиденды стоит ждать по итогам 2022 г. и 2023 г.?

Свободный денежный поток значительно снизился в 10 раз г/г, до $437 млн, на фоне роста оборотного капитала и сильного увеличения капитальных затрат, существенная часть которых (1/3) идет не на развитие бизнеса и поддержание текущих мощностей, а на экологические проекты.

При этом рост CAPEX не выглядит нормальным. С конца 2020 г. незавершенное строительство увеличилось с 1.6 до 4.0 млрд $. ( за 2 года рост составил $2.4 млрд). В эту строку помимо непосредственных расходов на строительство включены авансы на приобретение основных средств. Таким образом, часть капитальных расходов может быть выполнена на бумаге путем перечисления авансов подрядчикам. Технически авансы уменьшают свободный денежный поток компании, и если компания будет привязывать дивиденды к денежному потоку, то со ссылкой на эти моменты сможет обосновать выплату ниже, чем компания могла бы заплатить, исходя из EBITDA.

Если исходить из выплаты в размере 100% свободного денежного потока за 1 полугодие 2022 г. (за счет низкой долговой нагрузки компания в целом может себе это позволить), то дивиденд может составить ~525 руб. на акцию (3.4% див. доходности к текущей цене). При этом компании ничего не мешает заплатить 30% EBITDA или 1190 руб. на акцию (7.7% див. доходности к текущей цене). Более того, ряд аналитиков дает достаточно бычьи прогнозы по дивидендам (например, 1600 р/акцию от БКС). Однако мы считаем, что прежних выплат от 60% EBITDA, как это было в 2019-2022 гг., точно ждать не стоит, так как акционерное соглашение между Норникелем и Русалом закончилось 1 января 2023 г.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍78🔥5😁5

Тинькофф: есть ли драйверы роста?

#TCSG #banks

С начала 2023 года Тинькофф единственный из публичных банков (кроме МКБ) вырос всего на 8%. При этом индекс мосбиржи вырос на 21%, ВТБ на 32%, Сбер на 69% и банк Санкт-Петербург на 75%. Оправдана ли такая слабая динамика для Тинькофф и чего ожидать от банка в 2023 году — читайте далее в посте.

— В 2022 году банк размещал средства в менее рискованных инструментах

Кредитный портфель группы до резервов вырос лишь на 8% г/г в 2022 г. при росте клиентской базы на 39% г/г и депозитов на 26% г/г. Большую часть средств от роста депозитной базы банк направлял на покупку менее доходных, но ликвидных инструментов: портфель ценных бумаг вырос на 51.3% г/г, а денежные средства на балансе выросли на 62% г/г.

Доля кредитных карт составляет ~50% от общего кредитного портфеля, и этот сегмент вырос на 25% г/г. Остальные сегменты кредитования показали очень слабую динамику до резервов (займы наличными: -4% г/г, обеспеченные займы: +5% г/г, автокредиты: +2% г/г, POS кредитование: -20% г/г).

Тинькофф остается крупным финтехом, сконцентрированным на ритейл сегменте. То есть большинство кредитов необеспеченные, что транслируется в более высокую маржу кредитного бизнеса, чем у классических банков. К примеру, у Сбера чистая процентная маржа в 2021 году ~5.4%, у Тинькофф - 15.1%. Это ключевое отличие факторов падения чистой прибыли Тинькофф в 2022 году от сектора (стоимость риска, рост процентных расходов и т.д.) Поэтому в кризисные периоды, когда банки предпочитают надежные инструменты, падение доходов Тинькофф более существенно при прочих равных.

— Рост клиентов продолжится, что может дать базу для дальнейшей монетизации

За 2022 год количество активных клиентов банка выросло на 39% г/г до 20.2 млн. При этом в 2021 году банк ожидал нарастить количество активных клиентов до 16.5 млн к 2023 году. Помимо высокого уровня привлечения клиентов, Тинькофф может активно их монетизировать за счет кросс-продуктов. Количество продуктов на активного клиента составляло 1.5x на конец 2021 года (против 1.2 в 2018 г.)

— Если потребительское кредитование будет сильным, то банк может поставить рекорд по чистой прибыли

Большинство сегментов бизнеса Тинькофф связано с ритейлом: >90% кредитного портфеля составляют займы физлицам, брокерский бизнес нацелен на ритейл инвесторов и сегмент эквайринга сильно связан с динамикой потребительских расходов (одним из драйвером является e-commerce).

С одной стороны, потребление остается сдержанным (что подтверждают результаты ритейлеров за 1 кв. 2023), но постепенно улучшается м/м (без резкого восстановления)

С другой стороны, последняя статистика за март по потребительскому кредитованию показывает восстановление с темпом роста 1.4% м/м против 0.5% м/м в феврале (средний прирост для рекордного 2021 года составлял 1.5% м/м). А восстановление в кредитовании может дать соответствующий имульс в расходах.

Вывод: мы ожидаем, что в 2023 году банковская отрасль не будет иметь сравнимых убытков по тем же факторам, как в 2022 году (процентные расходы и расходы на резервы). Также Тинькофф нарастил клиентскую базу и привлек фондирование, которое преимущественно вкладывал в менее доходные инструменты. Сейчас банк может постепенно обновлять структуру портфеля в более доходную часть. Но позволит ли конъюнктура активно кредитовать население и зарабатывать на комиссионных за счет ритейла - неясно, признаки восстановления только начинают формироваться.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#TCSG #banks

С начала 2023 года Тинькофф единственный из публичных банков (кроме МКБ) вырос всего на 8%. При этом индекс мосбиржи вырос на 21%, ВТБ на 32%, Сбер на 69% и банк Санкт-Петербург на 75%. Оправдана ли такая слабая динамика для Тинькофф и чего ожидать от банка в 2023 году — читайте далее в посте.

— В 2022 году банк размещал средства в менее рискованных инструментах

Кредитный портфель группы до резервов вырос лишь на 8% г/г в 2022 г. при росте клиентской базы на 39% г/г и депозитов на 26% г/г. Большую часть средств от роста депозитной базы банк направлял на покупку менее доходных, но ликвидных инструментов: портфель ценных бумаг вырос на 51.3% г/г, а денежные средства на балансе выросли на 62% г/г.

Доля кредитных карт составляет ~50% от общего кредитного портфеля, и этот сегмент вырос на 25% г/г. Остальные сегменты кредитования показали очень слабую динамику до резервов (займы наличными: -4% г/г, обеспеченные займы: +5% г/г, автокредиты: +2% г/г, POS кредитование: -20% г/г).

Тинькофф остается крупным финтехом, сконцентрированным на ритейл сегменте. То есть большинство кредитов необеспеченные, что транслируется в более высокую маржу кредитного бизнеса, чем у классических банков. К примеру, у Сбера чистая процентная маржа в 2021 году ~5.4%, у Тинькофф - 15.1%. Это ключевое отличие факторов падения чистой прибыли Тинькофф в 2022 году от сектора (стоимость риска, рост процентных расходов и т.д.) Поэтому в кризисные периоды, когда банки предпочитают надежные инструменты, падение доходов Тинькофф более существенно при прочих равных.

— Рост клиентов продолжится, что может дать базу для дальнейшей монетизации

За 2022 год количество активных клиентов банка выросло на 39% г/г до 20.2 млн. При этом в 2021 году банк ожидал нарастить количество активных клиентов до 16.5 млн к 2023 году. Помимо высокого уровня привлечения клиентов, Тинькофф может активно их монетизировать за счет кросс-продуктов. Количество продуктов на активного клиента составляло 1.5x на конец 2021 года (против 1.2 в 2018 г.)

— Если потребительское кредитование будет сильным, то банк может поставить рекорд по чистой прибыли

Большинство сегментов бизнеса Тинькофф связано с ритейлом: >90% кредитного портфеля составляют займы физлицам, брокерский бизнес нацелен на ритейл инвесторов и сегмент эквайринга сильно связан с динамикой потребительских расходов (одним из драйвером является e-commerce).

С одной стороны, потребление остается сдержанным (что подтверждают результаты ритейлеров за 1 кв. 2023), но постепенно улучшается м/м (без резкого восстановления)

С другой стороны, последняя статистика за март по потребительскому кредитованию показывает восстановление с темпом роста 1.4% м/м против 0.5% м/м в феврале (средний прирост для рекордного 2021 года составлял 1.5% м/м). А восстановление в кредитовании может дать соответствующий имульс в расходах.

Вывод: мы ожидаем, что в 2023 году банковская отрасль не будет иметь сравнимых убытков по тем же факторам, как в 2022 году (процентные расходы и расходы на резервы). Также Тинькофф нарастил клиентскую базу и привлек фондирование, которое преимущественно вкладывал в менее доходные инструменты. Сейчас банк может постепенно обновлять структуру портфеля в более доходную часть. Но позволит ли конъюнктура активно кредитовать население и зарабатывать на комиссионных за счет ритейла - неясно, признаки восстановления только начинают формироваться.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

👍74🔥5

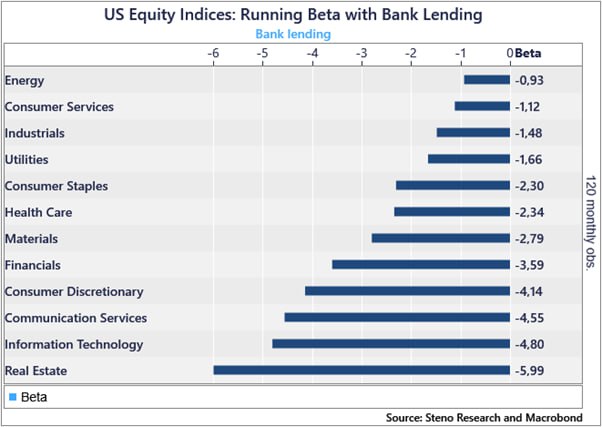

Кому как сокращение кредитования?

#мысли_управляющего

#daily

Пожалуй, важный тренд в экономике США сейчас - это сокращение кредитования (негативный кредитный импульс) и ужесточение условий кредитования.

Обычно между этим фактом и реальным спадом в кредитах (а как следствие в расходах и ВВП) проходит 9-12 мес. (т.е. начали в начале этого года, увидим заметный эффект с 3кв 2023)

Соответственно, кто из акций наиболее страдает от снижения кредитования? - ответ дает статистика:

1. Хуже всего REIT

2. Дальше зависимые от рекламы - Infotech, Communication Services (например GOOGLE или PINTEREST), а также Consumer Cyclical (TESLA, AMAZON, NIKE)

3. Меньше других - Energy (EXXON MOBIL), Industrials, Utilities, Consumer Staples, Healthcare

SECTOR BETA - SEE BELOW

#мысли_управляющего

#daily

Пожалуй, важный тренд в экономике США сейчас - это сокращение кредитования (негативный кредитный импульс) и ужесточение условий кредитования.

Обычно между этим фактом и реальным спадом в кредитах (а как следствие в расходах и ВВП) проходит 9-12 мес. (т.е. начали в начале этого года, увидим заметный эффект с 3кв 2023)

Соответственно, кто из акций наиболее страдает от снижения кредитования? - ответ дает статистика:

1. Хуже всего REIT

2. Дальше зависимые от рекламы - Infotech, Communication Services (например GOOGLE или PINTEREST), а также Consumer Cyclical (TESLA, AMAZON, NIKE)

3. Меньше других - Energy (EXXON MOBIL), Industrials, Utilities, Consumer Staples, Healthcare

SECTOR BETA - SEE BELOW

{kind=link}

👍36🤯2🔥1💯1

На российском рынке прошел ощутимый рост - только с начала 2023 года +20%

Этот факт ставит перед инвесторами вопросы:

1. Ждать ли продолжения роста рынка и в каких бумагах остался потенциал?

2. Не менее важно - что ждать от валюты: сдавать ли доллары и покупать рублевые облигации на фоне низкой инфляции, или нет?

Об этом и о других связанных темах мы поговорим на прямом эфире в 19-00 сегодня на YouTube.

Помним: не на все есть однозначный ответ, но наша с вами задача - найти те активы, где расклад в нашу пользу.

Этот факт ставит перед инвесторами вопросы:

1. Ждать ли продолжения роста рынка и в каких бумагах остался потенциал?

2. Не менее важно - что ждать от валюты: сдавать ли доллары и покупать рублевые облигации на фоне низкой инфляции, или нет?

Об этом и о других связанных темах мы поговорим на прямом эфире в 19-00 сегодня на YouTube.

Помним: не на все есть однозначный ответ, но наша с вами задача - найти те активы, где расклад в нашу пользу.

{kind=link}

🔥30👍26😁1

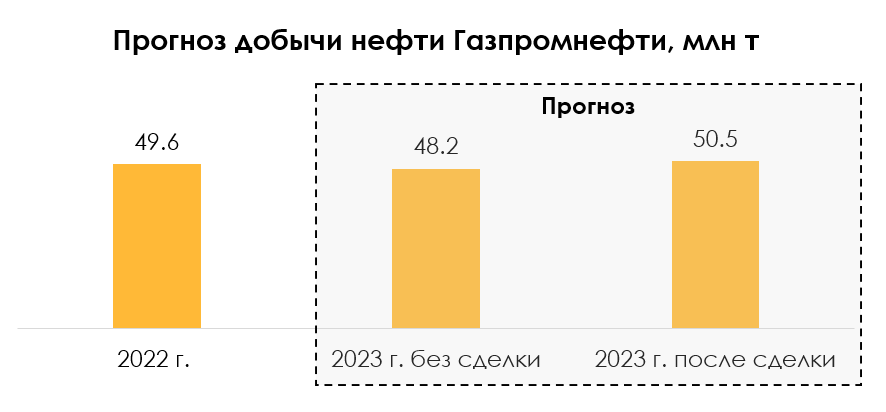

Сделка Газпромнефти по покупке доли Shell в Salym Petroleum

#нефть

В марте Газпромнефть выкупила 50% долю Shell в Salym Petroleum и стала единственным владельцем проекта (ранее Газпромнефти принадлежали остальные 50% в проекте). В посте рассмотрим подробнее, как сделка может повлиять на бизнес Газпромнефти.

- На долю Shell в проекте приходится добыча нефти в объеме 6% от всей добычи Газпромнефти

Salym Petroleum – проект по освоению нефтяных месторождений в Западной Сибири. Ранее 50% в проекте принадлежало Shell, 50% - Газпромнефти. В прошлом году Shell вышла из проекта. По сообщению Газпромнефти, выход Shell не окажет влияния на планы по дальнейшей работе на проекте. Мощность по добыче нефти Salym Petroleum составляет 6.2 млн т/год, на долю Shell приходится 3.1 млн т/год (6.2% от объема добычи Газпромнефти в 2021 г.).

- При таких же условиях, как при продаже доли Shell в Сахалине-2 Новатэка, сделка может дать около 2% дополнительного потенциала роста для акций Газпромнефти

В 2021 г. скорректированная прибыль Shell от СП Сахалин-2 (доля 27.5%) и СП Salym Petroleum (доля 50%) составила $700 млн: чистая прибыль от доли в Сахалине-2 составила $550 млн, а от доли в Salym Petroleum - примерно $150 млн. Shell оценила балансовую стоимость доли в Salym Petroleum в размере $233 млн.

При таких же условиях, как по сделке Новатэка по покупке доли Shell в Сахалине-2 цена покупки доли в Salym Petroleum может составить около $180 млн (75% балансовой стоимости, мультипликатор P/E на уровне 1.2х) или 13.6 млрд руб. (по курсу на дату закрытия сделки). По нашей оценке, покупка доли Shell в Salym Petroleum может дать около 2% дополнительного потенциала роста для акций Газпромнефти.

Подытожим: Газпромнефть выкупила 50% долю Shell в Salym Petroleum и стала единственным владельцем в проекте. Предполагаем, что условия сделки могут быть похожи на сделку Новатэка по покупке доли Shell в Сахалине-2 и сумма сделки может составить около 13.6 млрд руб. Объем добычи на Salym Petroleum с учетом доли Shell составляет около 6% от добычи Газпромнефти. По нашей оценке, покупка доли Shell в Salym Petroleum может дать небольшой дополнительный потенциал роста для акций Газпромнефти – около 2%.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В марте Газпромнефть выкупила 50% долю Shell в Salym Petroleum и стала единственным владельцем проекта (ранее Газпромнефти принадлежали остальные 50% в проекте). В посте рассмотрим подробнее, как сделка может повлиять на бизнес Газпромнефти.

- На долю Shell в проекте приходится добыча нефти в объеме 6% от всей добычи Газпромнефти

Salym Petroleum – проект по освоению нефтяных месторождений в Западной Сибири. Ранее 50% в проекте принадлежало Shell, 50% - Газпромнефти. В прошлом году Shell вышла из проекта. По сообщению Газпромнефти, выход Shell не окажет влияния на планы по дальнейшей работе на проекте. Мощность по добыче нефти Salym Petroleum составляет 6.2 млн т/год, на долю Shell приходится 3.1 млн т/год (6.2% от объема добычи Газпромнефти в 2021 г.).

- При таких же условиях, как при продаже доли Shell в Сахалине-2 Новатэка, сделка может дать около 2% дополнительного потенциала роста для акций Газпромнефти

В 2021 г. скорректированная прибыль Shell от СП Сахалин-2 (доля 27.5%) и СП Salym Petroleum (доля 50%) составила $700 млн: чистая прибыль от доли в Сахалине-2 составила $550 млн, а от доли в Salym Petroleum - примерно $150 млн. Shell оценила балансовую стоимость доли в Salym Petroleum в размере $233 млн.

При таких же условиях, как по сделке Новатэка по покупке доли Shell в Сахалине-2 цена покупки доли в Salym Petroleum может составить около $180 млн (75% балансовой стоимости, мультипликатор P/E на уровне 1.2х) или 13.6 млрд руб. (по курсу на дату закрытия сделки). По нашей оценке, покупка доли Shell в Salym Petroleum может дать около 2% дополнительного потенциала роста для акций Газпромнефти.

Подытожим: Газпромнефть выкупила 50% долю Shell в Salym Petroleum и стала единственным владельцем в проекте. Предполагаем, что условия сделки могут быть похожи на сделку Новатэка по покупке доли Shell в Сахалине-2 и сумма сделки может составить около 13.6 млрд руб. Объем добычи на Salym Petroleum с учетом доли Shell составляет около 6% от добычи Газпромнефти. По нашей оценке, покупка доли Shell в Salym Petroleum может дать небольшой дополнительный потенциал роста для акций Газпромнефти – около 2%.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍53🔥1

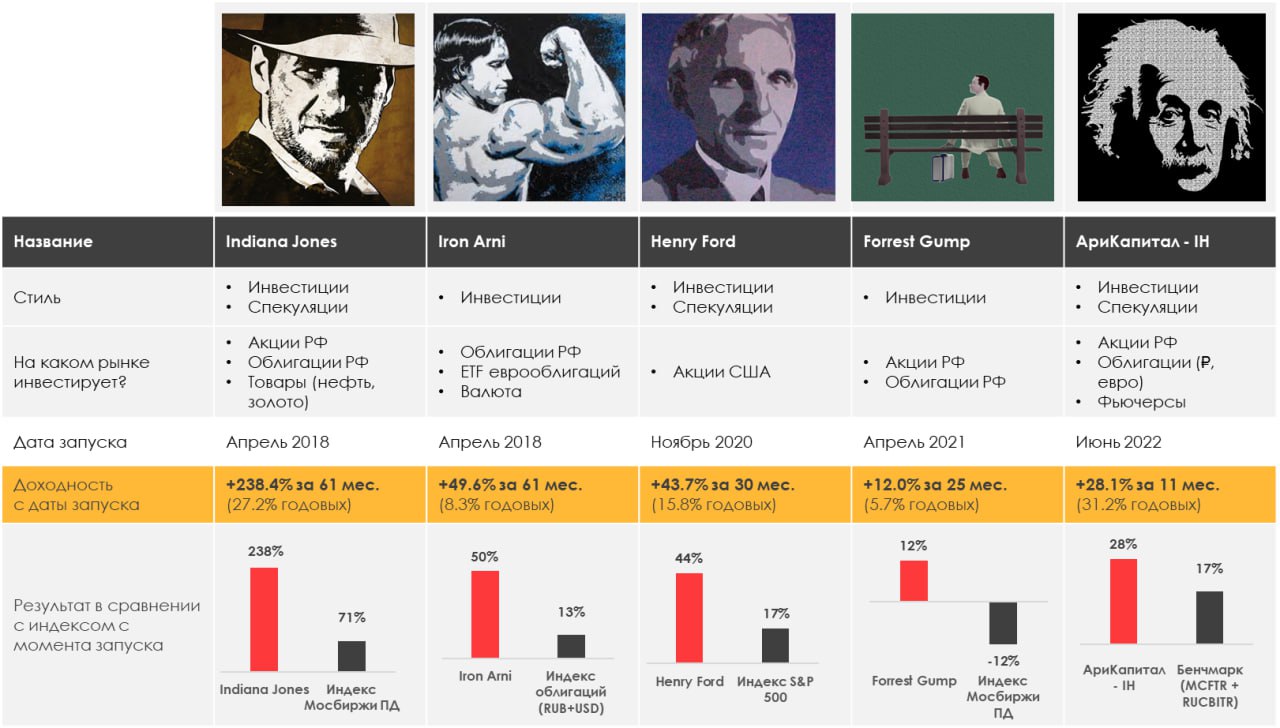

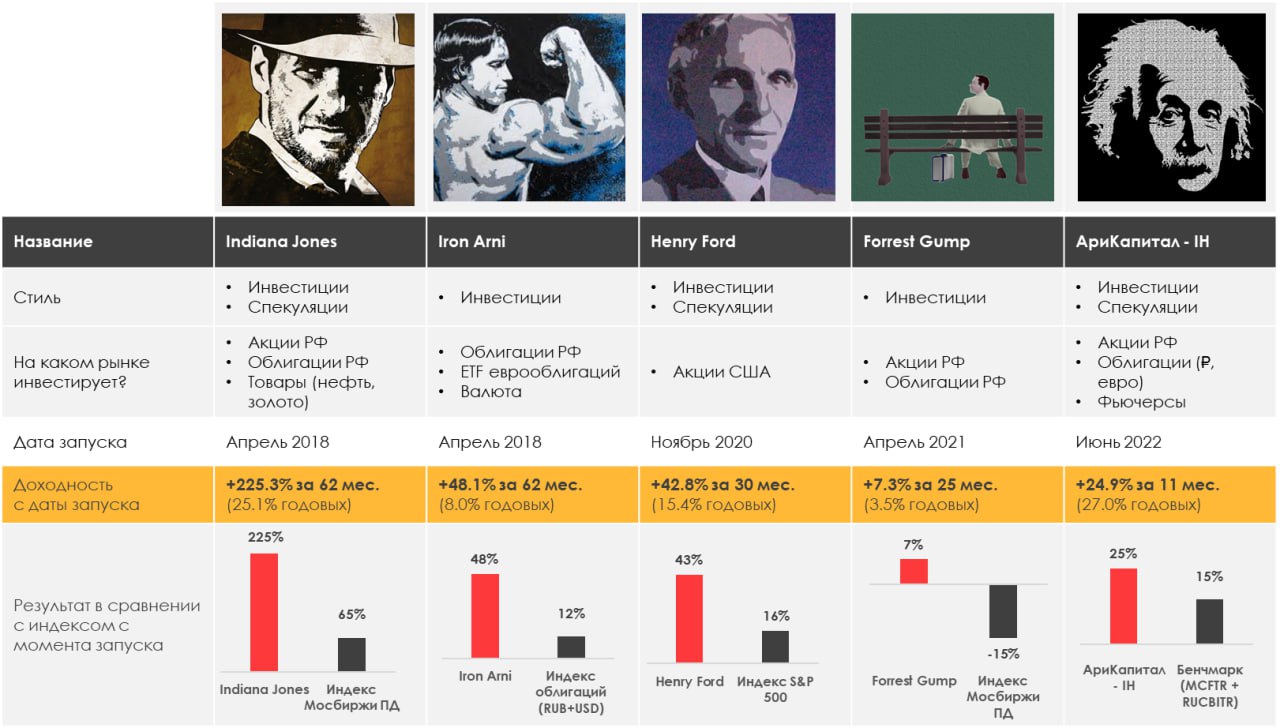

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.17%

> Henry Ford: -0.41%

> Iron Arny: -0.63%

> Forrest Gump RU: 0.26%

> Фонд АриКапитал IH: 0.76%

> Индекс Мосбиржи ПД: -0.19%

> Индекс S&P500: 0.87%

Портфель IJ:

По итогам недели подросли, при этом большую волатильность дают нам ЗО: +-1.5% портфеля на курсе и колебаниях. Акции за неделю показали рост, отлично отыграл шорт Норникеля и Русала. В целом сейчас мы в рынке акций на 52% (чистый лонг) и планируем в мае +- так и оставить.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе продолжили отчитываться компании на рынке США. В связи с этим мы сократили несколько длинных позиций, чьи финансовые результаты нас разочаровали, и несколько шорт позиций, где консенсус сильно недооценивает результаты будущих отчетов. В частности мы закрыли в плюс лонг Altria и шорты AMD и First Solar.

Продолжаем находиться в чистом шорте к индексу S&P 500, чистом лонге китайских акций, лонге длинных облигаций и DXY.

Портфель Iron Arny:

Портфель просел из-за укрепления рубля в пятницу и продаж замещающих облигаций на этом фоне. Мы думаем, что оно вызвано дедлайном налогового периода в этот день. Корпоративные облигации продолжают иметь потенциал роста цен на фоне сохранения ставки на 7.5% и регистрации нового выпуска ОФЗ-ПК, что позволит снизить давление с классических ОФЗ.

Также в пути находится купон по одной корпоративной облигации, что технически занизило стоимость портфеля.

Портфель Forrest Gump RU:

На рынке началась коррекция, к которой мы заранее приготовились. В замещающих облигациях появились покупки, эта часть портфеля будет балансировать результат на фоне умеренного снижения акций.

На неделе мы закрыли Лонг по Юнипро с доходностью более 50%.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

На прошлой неделе СЧА нашего фонда превысили 1 млрд руб! Благодарим всех клиентов за доверие и продолжаем работать на результат дальше! 🚀

Перед длинными праздниками решили подстраховаться и тактически зашли в шорт индекса, чтобы сгладить возможные геополитические риски начала мая.

Средства от продажи и погашения замещающих облигаций инвестируем в Рублевые облигации с доходностью 12%+, где видим потенциал ценового роста на фоне сохранения ЦБ РФ ключевой ставки и умеренных рисков по инфляции на ближайший квартал.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.17%

> Henry Ford: -0.41%

> Iron Arny: -0.63%

> Forrest Gump RU: 0.26%

> Фонд АриКапитал IH: 0.76%

> Индекс Мосбиржи ПД: -0.19%

> Индекс S&P500: 0.87%

Портфель IJ:

По итогам недели подросли, при этом большую волатильность дают нам ЗО: +-1.5% портфеля на курсе и колебаниях. Акции за неделю показали рост, отлично отыграл шорт Норникеля и Русала. В целом сейчас мы в рынке акций на 52% (чистый лонг) и планируем в мае +- так и оставить.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе продолжили отчитываться компании на рынке США. В связи с этим мы сократили несколько длинных позиций, чьи финансовые результаты нас разочаровали, и несколько шорт позиций, где консенсус сильно недооценивает результаты будущих отчетов. В частности мы закрыли в плюс лонг Altria и шорты AMD и First Solar.

Продолжаем находиться в чистом шорте к индексу S&P 500, чистом лонге китайских акций, лонге длинных облигаций и DXY.

Портфель Iron Arny:

Портфель просел из-за укрепления рубля в пятницу и продаж замещающих облигаций на этом фоне. Мы думаем, что оно вызвано дедлайном налогового периода в этот день. Корпоративные облигации продолжают иметь потенциал роста цен на фоне сохранения ставки на 7.5% и регистрации нового выпуска ОФЗ-ПК, что позволит снизить давление с классических ОФЗ.

Также в пути находится купон по одной корпоративной облигации, что технически занизило стоимость портфеля.

Портфель Forrest Gump RU:

На рынке началась коррекция, к которой мы заранее приготовились. В замещающих облигациях появились покупки, эта часть портфеля будет балансировать результат на фоне умеренного снижения акций.

На неделе мы закрыли Лонг по Юнипро с доходностью более 50%.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

На прошлой неделе СЧА нашего фонда превысили 1 млрд руб! Благодарим всех клиентов за доверие и продолжаем работать на результат дальше! 🚀

Перед длинными праздниками решили подстраховаться и тактически зашли в шорт индекса, чтобы сгладить возможные геополитические риски начала мая.

Средства от продажи и погашения замещающих облигаций инвестируем в Рублевые облигации с доходностью 12%+, где видим потенциал ценового роста на фоне сохранения ЦБ РФ ключевой ставки и умеренных рисков по инфляции на ближайший квартал.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

🔥25👍19

Почему укрепляется рубль?

#мысли_управляющего

#daily

Вероятно, главная причина укрепления рубля - это дивиденды: весь этот месяц компании утверждают дивидендные выплаты, и постепенно финдирам компаний нужно покупать рубли, чтобы провести существенные платежи.

🕯 к примеру, дивиденды ЛУКОЙЛа составят почти 300 млрд. руб., ещё 200 млрд. руб. - это выплата от Роснефти, которую ждут наши аналитики. - вот уже почти $7 млрд

Конечно, не факт, что у компаний совсем нет денег в рублях, и поэтому обмен валюты должен оказаться скромнее, но суммарно за май этот фактор, скорее всего, перевесит продажи, и мы увидим продолжение текущего тренда.

А дальше и спекулянтам впору фиксировать прибыль: по фьючерсам Si было заметно, что они опережали динамику пары USDRUB - это уже спрос на валюту на пару-тройку $ млрд.

По совокупности я бы предположил, что рубль к доллару сможет укрепиться до 77-78Р, а затем снова начнется волна его ослабления к 80Р+ летом. Эта динамика - катализатор снижения котировок экспортеров, которое мы наблюдаем.

Примечательно, что раньше часть дивидендов конвертировалась обратно в валюту, чтобы достичь нерезидентов, но в этом году мы этого не ждем.

DIVIDENDS ARE ONE-OFF. BUT NOW THEY MATTER

#мысли_управляющего

#daily

Вероятно, главная причина укрепления рубля - это дивиденды: весь этот месяц компании утверждают дивидендные выплаты, и постепенно финдирам компаний нужно покупать рубли, чтобы провести существенные платежи.

🕯 к примеру, дивиденды ЛУКОЙЛа составят почти 300 млрд. руб., ещё 200 млрд. руб. - это выплата от Роснефти, которую ждут наши аналитики. - вот уже почти $7 млрд

Конечно, не факт, что у компаний совсем нет денег в рублях, и поэтому обмен валюты должен оказаться скромнее, но суммарно за май этот фактор, скорее всего, перевесит продажи, и мы увидим продолжение текущего тренда.

А дальше и спекулянтам впору фиксировать прибыль: по фьючерсам Si было заметно, что они опережали динамику пары USDRUB - это уже спрос на валюту на пару-тройку $ млрд.

По совокупности я бы предположил, что рубль к доллару сможет укрепиться до 77-78Р, а затем снова начнется волна его ослабления к 80Р+ летом. Эта динамика - катализатор снижения котировок экспортеров, которое мы наблюдаем.

Примечательно, что раньше часть дивидендов конвертировалась обратно в валюту, чтобы достичь нерезидентов, но в этом году мы этого не ждем.

DIVIDENDS ARE ONE-OFF. BUT NOW THEY MATTER

{kind=link}

👍59👏4🤯2🔥1🤔1

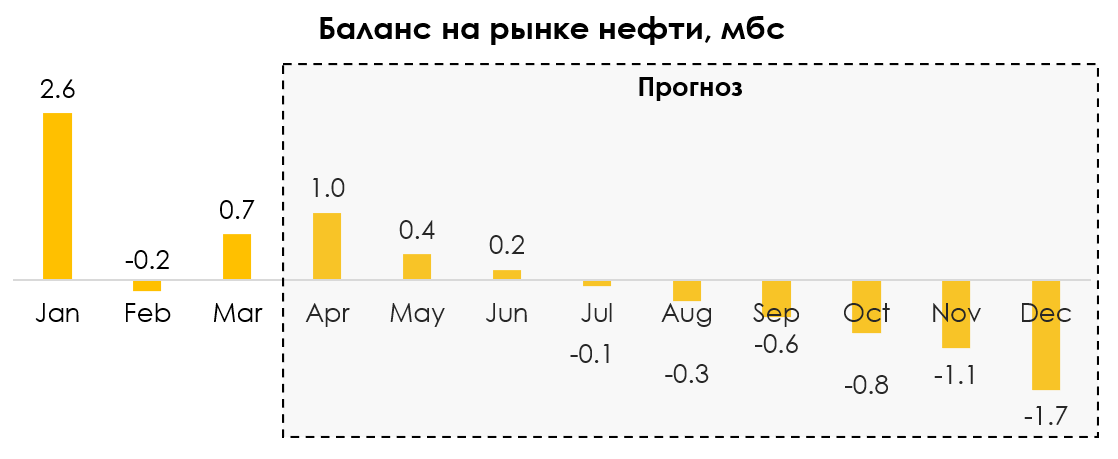

Почему снижаются цены на нефть

#нефть

В марте 2023 г. после объявления о добровольном сокращении добычи ОПЕК+ (на 1.6 млн барр./сутки) цены на нефть выросли с $72.4 до $87.1/барр. Затем цены скорректировались до $79.1/барр. и тенденция к снижению цен на нефть (с $124/барр. в начале июня 2022 г.) продолжилась. В посте разберем подробнее, почему снижаются цены на нефть.

- Добровольное снижение добычи в России и других странах ОПЕК+ оказывает поддержку ценам на нефть

Россия планировала снизить добычу нефти с 11.1 мбс в феврале 2023 г. до 10.6 мбс в марте 2023 г. (на 0.5 мбс). Фактически, по данным Минэнерго США, добыча в марте составила 10.8 мбс, но в апреле, вероятно, снизится до 10.6 мбс (на 0.2 мбс) и останется примерно на таком уровне до конца года.

В мае 2023 г. страны ОПЕК+ планируют начать добровольное сокращение добычи. Ожидаем, что с учетом отставания от квот страны ОПЕК+ (кроме России) сократят добычу в совокупности на 1.06 мбс относительно марта. При этом ожидаем, что предложение в странах не ОПЕК продолжит расти. ОПЕК и Минэнерго США ожидают, что предложение в странах не ОПЕК вырастет на 2.2 и 2.3 мбс г/г соответственно (с 57.1 мбс в 2022 г. до 59.3-59.4 мбс в 2023 г).

- Постепенный рост экономики Китая положительно влияет на цены на нефть

Китай постепенно смягчает карантинные ограничения, и Правительство Китая планирует, что рост ВВП в 2023 г. составит около 5%. Ожидаем, что спрос на нефть в Китае будет постепенно расти в течение года – с 15.9 мбс в марте до 17.5 мбс в декабре.

- Профицит на рынке, замедление экономики развитых стран и ожидания рецессии негативно влияют на цены

В то же время ожидания глобальной рецессии в 2023 г. негативно влияют на цены на нефть. По опросу Bloomberg, 2/3 экономистов ожидают, что в ближайшие 12 мес. в США будет рецессия. Мы ожидаем, что спрос на нефть в США и ЕС из-за замедления экономики может снизиться примерно на 1 мбс (с 33.7 мбс в марте до 32.6 мбс в мае). Из-за ожидаемого снижения спроса на нефть в США и ЕС в мае мы ожидаем, что рынок нефти останется в профиците примерно до июля, и это продолжит оказывать давление на цены на нефть.

Подытожим:

Несмотря на снижение добычи и рост спроса со стороны Китая, на рынке наблюдается профицит (в марте на уровне 0.7 млн барр./сутки). Мы ожидаем, что в мае спрос на нефть в развитых странах снизится на фоне замедления экономики и ожидаемой рецессии. Поэтому ожидаем, что профицит сохранится до июля и будет оказывать давление на цены на нефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В марте 2023 г. после объявления о добровольном сокращении добычи ОПЕК+ (на 1.6 млн барр./сутки) цены на нефть выросли с $72.4 до $87.1/барр. Затем цены скорректировались до $79.1/барр. и тенденция к снижению цен на нефть (с $124/барр. в начале июня 2022 г.) продолжилась. В посте разберем подробнее, почему снижаются цены на нефть.

- Добровольное снижение добычи в России и других странах ОПЕК+ оказывает поддержку ценам на нефть

Россия планировала снизить добычу нефти с 11.1 мбс в феврале 2023 г. до 10.6 мбс в марте 2023 г. (на 0.5 мбс). Фактически, по данным Минэнерго США, добыча в марте составила 10.8 мбс, но в апреле, вероятно, снизится до 10.6 мбс (на 0.2 мбс) и останется примерно на таком уровне до конца года.

В мае 2023 г. страны ОПЕК+ планируют начать добровольное сокращение добычи. Ожидаем, что с учетом отставания от квот страны ОПЕК+ (кроме России) сократят добычу в совокупности на 1.06 мбс относительно марта. При этом ожидаем, что предложение в странах не ОПЕК продолжит расти. ОПЕК и Минэнерго США ожидают, что предложение в странах не ОПЕК вырастет на 2.2 и 2.3 мбс г/г соответственно (с 57.1 мбс в 2022 г. до 59.3-59.4 мбс в 2023 г).

- Постепенный рост экономики Китая положительно влияет на цены на нефть

Китай постепенно смягчает карантинные ограничения, и Правительство Китая планирует, что рост ВВП в 2023 г. составит около 5%. Ожидаем, что спрос на нефть в Китае будет постепенно расти в течение года – с 15.9 мбс в марте до 17.5 мбс в декабре.

- Профицит на рынке, замедление экономики развитых стран и ожидания рецессии негативно влияют на цены

В то же время ожидания глобальной рецессии в 2023 г. негативно влияют на цены на нефть. По опросу Bloomberg, 2/3 экономистов ожидают, что в ближайшие 12 мес. в США будет рецессия. Мы ожидаем, что спрос на нефть в США и ЕС из-за замедления экономики может снизиться примерно на 1 мбс (с 33.7 мбс в марте до 32.6 мбс в мае). Из-за ожидаемого снижения спроса на нефть в США и ЕС в мае мы ожидаем, что рынок нефти останется в профиците примерно до июля, и это продолжит оказывать давление на цены на нефть.

Подытожим:

Несмотря на снижение добычи и рост спроса со стороны Китая, на рынке наблюдается профицит (в марте на уровне 0.7 млн барр./сутки). Мы ожидаем, что в мае спрос на нефть в развитых странах снизится на фоне замедления экономики и ожидаемой рецессии. Поэтому ожидаем, что профицит сохранится до июля и будет оказывать давление на цены на нефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍70🤔8🔥1

Магнит: не представил МСФО отчетность по итогам 2022 - что это значит?

#мысли_аналитика

Магнит не опубликовал МСФО отчет за 2022 г. в апреле, несмотря на обязанность по закону сделать это в срок 120 дней с момента окончания отчетного периода. Из общения с представителем компании ранее, мы делали вывод, что публиковать отчет планируется. Более того, аналогичные выводы сделали Сбер, ВТБ и пр. аналитики, которые ждали отчет.

👉🏻 Давайте разбираться, что все это значит для акционеров Магнита и его акций

— Компания окончательно закрылась от инвесторов

Уже около года Магнит не публикует пресс-релизы о фин. результатах на ежеквартальной основе, как это всегда делалось компанией. По российскому законодательству у публичных компаний нет обязанности публиковать пресс-релизы или презентации. Это делается для того, чтобы поддерживать прозрачную коммуникацию с инвесторами и тем самым способствовать росту акций.

Тем не менее у публичных компаний есть обязанность публиковать МСФО отчетность в срок 120 дней с момента окончания отчетного периода, чего Магнит не сделал, нарушив закон. Насколько мы понимаем, штраф за это составляет около 1 млн руб., и никаких иных санкций не предусмотрено.

— Мотивация действий мажоритарного акционера нам неясна, и сейчас у нас нет понимания, как компания будет распределять ден. поток

Мотивация действий мажоритарных акционеров компании (Марафон Групп владеет долей 29%) - неясна. Выбор компании не раскрывать МСФО отчетность мы воспринимаем негативно.

У нас, как у инвесторов, нет понимания, как будет распределяться ден. поток, который зарабатывает компания. Более того, возрастает вероятность, что компания может выводить ден. средства "серыми" схемами.

Возможно, у мажоритарного акционера по каким-то причинам нет заинтересованности в росте цены акций в настоящий момент, поэтому компания не раскрывает результаты и откладывает дивиденды.

— Акции остаются дешевыми, но для реализации потенциала роста пока что нет драйверов

Магнит по-прежнему остается дешевой бумагой. По нашей оценке, если бы компания публиковала фин. результаты и платила дивиденды, она бы могла стоить на 50-80% дороже.

Тем не менее, видимых драйверов для реализации потенциала роста акций Магнита прямо сейчас нет. C учетом отказа от публикации МСФО отчета появилось еще больше неопределенности относительно того, когда компания может вернуться к дивидендам. Напоминаю, что для этого ей сначала нужно созвать ВОСА и избрать СД, который сможет рекомендовать дивиденды (важно следить за этими событиями).

В этом смысле акции Магнита сейчас становятся непредсказуемыми и могут двигаться в любую сторону, что делает их неинвестиционными (на горизонте многих месяцев мы их держать не готовы). C другой стороны, могут появляться возможности спекулятивно на них заработать. Как вариант: возможно, Марафон Групп хочет нарастить свою долю дешево и будет скупать бумаги, после чего последует возвращение к дивидендам.

Светлана Дубровина

Senior Analyst

@littlecreator

#мысли_аналитика

Магнит не опубликовал МСФО отчет за 2022 г. в апреле, несмотря на обязанность по закону сделать это в срок 120 дней с момента окончания отчетного периода. Из общения с представителем компании ранее, мы делали вывод, что публиковать отчет планируется. Более того, аналогичные выводы сделали Сбер, ВТБ и пр. аналитики, которые ждали отчет.

👉🏻 Давайте разбираться, что все это значит для акционеров Магнита и его акций

— Компания окончательно закрылась от инвесторов

Уже около года Магнит не публикует пресс-релизы о фин. результатах на ежеквартальной основе, как это всегда делалось компанией. По российскому законодательству у публичных компаний нет обязанности публиковать пресс-релизы или презентации. Это делается для того, чтобы поддерживать прозрачную коммуникацию с инвесторами и тем самым способствовать росту акций.

Тем не менее у публичных компаний есть обязанность публиковать МСФО отчетность в срок 120 дней с момента окончания отчетного периода, чего Магнит не сделал, нарушив закон. Насколько мы понимаем, штраф за это составляет около 1 млн руб., и никаких иных санкций не предусмотрено.

— Мотивация действий мажоритарного акционера нам неясна, и сейчас у нас нет понимания, как компания будет распределять ден. поток

Мотивация действий мажоритарных акционеров компании (Марафон Групп владеет долей 29%) - неясна. Выбор компании не раскрывать МСФО отчетность мы воспринимаем негативно.

У нас, как у инвесторов, нет понимания, как будет распределяться ден. поток, который зарабатывает компания. Более того, возрастает вероятность, что компания может выводить ден. средства "серыми" схемами.

Возможно, у мажоритарного акционера по каким-то причинам нет заинтересованности в росте цены акций в настоящий момент, поэтому компания не раскрывает результаты и откладывает дивиденды.

— Акции остаются дешевыми, но для реализации потенциала роста пока что нет драйверов

Магнит по-прежнему остается дешевой бумагой. По нашей оценке, если бы компания публиковала фин. результаты и платила дивиденды, она бы могла стоить на 50-80% дороже.

Тем не менее, видимых драйверов для реализации потенциала роста акций Магнита прямо сейчас нет. C учетом отказа от публикации МСФО отчета появилось еще больше неопределенности относительно того, когда компания может вернуться к дивидендам. Напоминаю, что для этого ей сначала нужно созвать ВОСА и избрать СД, который сможет рекомендовать дивиденды (важно следить за этими событиями).

В этом смысле акции Магнита сейчас становятся непредсказуемыми и могут двигаться в любую сторону, что делает их неинвестиционными (на горизонте многих месяцев мы их держать не готовы). C другой стороны, могут появляться возможности спекулятивно на них заработать. Как вариант: возможно, Марафон Групп хочет нарастить свою долю дешево и будет скупать бумаги, после чего последует возвращение к дивидендам.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

👍102🤬18🤔10🤯5🔥2

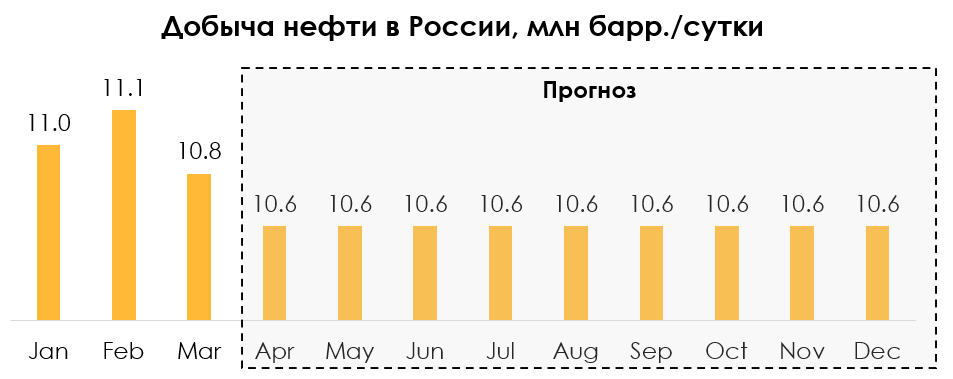

Насколько Россия сократила добычу по сравнению с планом

#нефть

Россия планировала в марте сократить добычу на 500 тыс. барр./сутки относительно февраля (с 11.1 до 10.6 млн барр./сутки). В посте разберем, насколько фактическая добыча в России отличается от плана и на каком уровне она будет в этом году.

- В марте снижение добычи составило 0.3 млн барр./сутки (до 10.8 мбс) из запланированных 0.5 млн барр./сутки

Россия планировала снизить добычу нефти в марте на 0.5 млн барр./сутки относительно февраля: с 11.1 мбс в феврале до 10.6 мбс в марте с учетом конденсата или с 10.2 мбс в феврале до 9.7 мбс в марте без конденсата. Фактически, по данным Минэнерго США, добыча в марте составила 10.8 мбс (снижение с февраля составило 0.3 мбс). По данным вице-премьера А. Новака, сейчас Россия сокращает добычу на 0.5 мбс относительно февраля и планирует сохранить добычу на таком же уровне до декабря. Мониторинг уровня добычи будет проводиться по независимым источникам.

- В марте экспорт нефти и нефтепродуктов не снизился, но снижение может быть в апреле-мае

А. Новак заявил, что, несмотря на то, что морской экспорт нефти вырос, объем трубопроводных поставок упал «более чем на две трети». В прошлом году экспорт в ЕС по трубопроводу "Дружба" составлял 0.8 мбс, а в этом году снизился примерно до 0.3 мбс, т. к. страны ЕС отказались от российской нефти. При этом морской экспорт нефти, по данным Bloomberg, вырос с примерно 3.0 мбс в 2022 г. до 3.45 мбс в марте-апреле 2023 г. (на 0.5 мбс) за счет перенаправления в Азию и в "неизвестном направлении" и компенсировал снижение экспорта по "Дружбе". Также, по данным МЭА, в марте объем экспорта нефтепродуктов был примерно на уровне января (3 мбс).

Таким образом, в марте Россия частично снизила добычу (до 10.8 мбс). Но ожидаем, что в апреле-мае добыча снизится до целевого уровня (10.6 мбс) и останется на таком уровне до конца года. При этом экспорт нефти и нефтепродуктов может снизиться в апреле-мае в связи с сокращением добычи.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Россия планировала в марте сократить добычу на 500 тыс. барр./сутки относительно февраля (с 11.1 до 10.6 млн барр./сутки). В посте разберем, насколько фактическая добыча в России отличается от плана и на каком уровне она будет в этом году.

- В марте снижение добычи составило 0.3 млн барр./сутки (до 10.8 мбс) из запланированных 0.5 млн барр./сутки

Россия планировала снизить добычу нефти в марте на 0.5 млн барр./сутки относительно февраля: с 11.1 мбс в феврале до 10.6 мбс в марте с учетом конденсата или с 10.2 мбс в феврале до 9.7 мбс в марте без конденсата. Фактически, по данным Минэнерго США, добыча в марте составила 10.8 мбс (снижение с февраля составило 0.3 мбс). По данным вице-премьера А. Новака, сейчас Россия сокращает добычу на 0.5 мбс относительно февраля и планирует сохранить добычу на таком же уровне до декабря. Мониторинг уровня добычи будет проводиться по независимым источникам.

- В марте экспорт нефти и нефтепродуктов не снизился, но снижение может быть в апреле-мае

А. Новак заявил, что, несмотря на то, что морской экспорт нефти вырос, объем трубопроводных поставок упал «более чем на две трети». В прошлом году экспорт в ЕС по трубопроводу "Дружба" составлял 0.8 мбс, а в этом году снизился примерно до 0.3 мбс, т. к. страны ЕС отказались от российской нефти. При этом морской экспорт нефти, по данным Bloomberg, вырос с примерно 3.0 мбс в 2022 г. до 3.45 мбс в марте-апреле 2023 г. (на 0.5 мбс) за счет перенаправления в Азию и в "неизвестном направлении" и компенсировал снижение экспорта по "Дружбе". Также, по данным МЭА, в марте объем экспорта нефтепродуктов был примерно на уровне января (3 мбс).

Таким образом, в марте Россия частично снизила добычу (до 10.8 мбс). Но ожидаем, что в апреле-мае добыча снизится до целевого уровня (10.6 мбс) и останется на таком уровне до конца года. При этом экспорт нефти и нефтепродуктов может снизиться в апреле-мае в связи с сокращением добычи.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍41🔥4🤔2

И где это ваше падение?

#мысли_управляющего

#daily

Динамика рынков с начала года - очень полезная в образовательном плане. Помогает понять, как ведет себя рынок акций на заходе в рецессию, а именно:

1. хуже рынка чувствуют себя циклические акции (сырьевые, банки, промышленность, стройка)

2. лучше рынка - large caps, а также компании с высокими мультипликаторами оценки (т.к. на снижении инфляции снижаются % ставки, и это повышает оценки)

📚 очень важно, что эти закономерности работают в ДОЛЛАРАХ. В рублях курс вносит свои корректировки

А что же российский рынок?

3. Все логично. Знаете, сколько РТС дал с начала года? - всего +1.1%. Иными словами, большой рост российских акций с начала года - это просто й большая девальвация

Как все будет развиваться дальше? - дальше мы увидим рецессию в экономике США и Европы в июне (по нашим расчетам), и будут снижаться EPS (прибыли) компаний, и более запаздывающие сектора (потребительские, которые падают вместе со снижением занятости и обнулением темпа роста зарплат).

Тогда как раз снизятся акции компаний, кто на этом зарабатывает:

1. Apple и Amazon (= потребитель), Google и другая запрещенная организация на F (потому что вслед за спадом в потреблении следует срезка рекламных бюджетов), полупроводники (AMD, NVIDIA) - потому что в мире падают продажи электронных устройств

2. Доснизятся акции банков и других потребительских секторов тоже..., а акции фармы, просевшие с начала года, восстановят свои позиции

3. Уже сейчас или на 1-2 мес. позже нужно смотреть под покупку акции роста, которые сейчас на лоях: если EPS растут, а % ставки будут снижаться, то именно эти акции уже на горизонте 6 мес. + покажут рост при невнятной динамике S&P

А что в России?

Пока цены на нефть низкие, рубль не сможет укрепиться сильнее, чем сейчас. На этом фоне некоторые экспортеры и акции внутреннего рынка с понятными дивидендами будут лучше рынка, а нефтянка не сможет тянуть рынок вверх.

Затем, когда нефтянка отразит спад в BRENT, а в рынок поступят дивиденды (июнь и далее) могут сложиться 2 условия:

1. есть большой кэш 200-400 млрд.

2. нефть от этой точки растет, рубль укрепляется, и голубые фишки российского рынка смогут показать существенное ралли = 15-20%

А пока мы проходим переходный момент: коррекция вслед за нефтью и риски по Украине. Это - цимес мая-июня, по итогам которого я стараюсь планирую активно докупать (а пока нужно пройти этот волатильный период).

Итого, что стоит запомнить инвесторам:

1. Все логики про рецессию работают в ДОЛЛАРАХ

2. Не все акции падают одновременно. Это связано с % ставками и мультипликаторами, а также с порядком. в котором падают экономические доминошки (сначала жилье и промышленность, банки, а потом потребитель и услуги)

3. Динамика экономики хорошо подсказывает нам лучшие и худшие сектора

ВОТ ТАКАЯ ЛОГИКА

#мысли_управляющего

#daily

Динамика рынков с начала года - очень полезная в образовательном плане. Помогает понять, как ведет себя рынок акций на заходе в рецессию, а именно:

1. хуже рынка чувствуют себя циклические акции (сырьевые, банки, промышленность, стройка)

2. лучше рынка - large caps, а также компании с высокими мультипликаторами оценки (т.к. на снижении инфляции снижаются % ставки, и это повышает оценки)

📚 очень важно, что эти закономерности работают в ДОЛЛАРАХ. В рублях курс вносит свои корректировки

А что же российский рынок?

3. Все логично. Знаете, сколько РТС дал с начала года? - всего +1.1%. Иными словами, большой рост российских акций с начала года - это просто й большая девальвация

Как все будет развиваться дальше? - дальше мы увидим рецессию в экономике США и Европы в июне (по нашим расчетам), и будут снижаться EPS (прибыли) компаний, и более запаздывающие сектора (потребительские, которые падают вместе со снижением занятости и обнулением темпа роста зарплат).

Тогда как раз снизятся акции компаний, кто на этом зарабатывает:

1. Apple и Amazon (= потребитель), Google и другая запрещенная организация на F (потому что вслед за спадом в потреблении следует срезка рекламных бюджетов), полупроводники (AMD, NVIDIA) - потому что в мире падают продажи электронных устройств

2. Доснизятся акции банков и других потребительских секторов тоже..., а акции фармы, просевшие с начала года, восстановят свои позиции

3. Уже сейчас или на 1-2 мес. позже нужно смотреть под покупку акции роста, которые сейчас на лоях: если EPS растут, а % ставки будут снижаться, то именно эти акции уже на горизонте 6 мес. + покажут рост при невнятной динамике S&P

А что в России?

Пока цены на нефть низкие, рубль не сможет укрепиться сильнее, чем сейчас. На этом фоне некоторые экспортеры и акции внутреннего рынка с понятными дивидендами будут лучше рынка, а нефтянка не сможет тянуть рынок вверх.

Затем, когда нефтянка отразит спад в BRENT, а в рынок поступят дивиденды (июнь и далее) могут сложиться 2 условия:

1. есть большой кэш 200-400 млрд.

2. нефть от этой точки растет, рубль укрепляется, и голубые фишки российского рынка смогут показать существенное ралли = 15-20%

А пока мы проходим переходный момент: коррекция вслед за нефтью и риски по Украине. Это - цимес мая-июня, по итогам которого я стараюсь планирую активно докупать (а пока нужно пройти этот волатильный период).

Итого, что стоит запомнить инвесторам:

1. Все логики про рецессию работают в ДОЛЛАРАХ

2. Не все акции падают одновременно. Это связано с % ставками и мультипликаторами, а также с порядком. в котором падают экономические доминошки (сначала жилье и промышленность, банки, а потом потребитель и услуги)

3. Динамика экономики хорошо подсказывает нам лучшие и худшие сектора

ВОТ ТАКАЯ ЛОГИКА

{kind=link}

👍98🔥15👏2💯1

#divingdeeper

Коррекция на рынке акций в процессе

Буквально во вторник рассказывал на РБК о повышенной вероятности коррекции на российском рынке, и к концу недели мы видим, что этот сценарий начал реализовываться - индекс снизился на 3-4% с начала недели. Мы считаем, что эта коррекция продлится на несколько дней, а скорее несколько недель, т.к. причины для нее созревали достаточно долго и исчезнуть быстро они не могут.

Причины (фон) для коррекции, на мой взгляд, следующие:

- перегретость в оценках (большая часть нашего покрытия по состоянию на конец апреля перешла на HOLD или SELL за счет роста акций, а весь индекс вырос на 20% с декабря)

- цены на нефть, сталь, металлы и другое сырье перешли к снижению на фоне роста вероятности рецессии в США и ЕС и слабого темпа восстановления промышленности Китая

Спусковым крючком стало локальное укрепление рубля. Именно его ослабление с 60 до 80 было главным фактором роста рынка последних месяцев.

Почему мы считаем акции перегретыми

Подробнее по первой причине коррекции: перегреты большинство не-нефтяных экспортеров. Рынок справедливо оценивает большинство акций, поэтому покупать по текущим их неинтересно, а интересные покупки появятся только после снижения на 10-15% с текущих значений.

Негативные для оценок факторы, из-за которых мы не ждем возвращения докризисных мультипликаторов в ближайшие месяцы:

- Выше премия за риск и ниже ликвидность. Зарубежные инвесторы так и не вернулись на российский рынок, а ведь именно они были готовы оценивать компании по высоким мультипликаторам. Внутренние деньги пока не идут массово в рынок акций, т.к. по поведенческим привычкам мы видим сохранение тенденции к сбережениям и боязнь рисков (меньше покупок недвижимости, кроме последнего месяца, также меньше покупок товаров длительного пользования - техники, авто).

- Сохранилась неопределенность относительно налоговых сборов. С осени 2022 часто появляются новые налоговые инициативы, которые сокращают потенциал заработка компаний, и вероятность новых налогов должна отражаться в справедливой оценке акций.

Что мы делаем - защищаемся. На активных стратегиях через шорты отдельных акций и индекса, на пассивных стратегиях через повышенную долю облигаций и кэша в портфеле (напомню, что мы помимо публикации аналитики и прогнозов по финрезам компаний ведем стратегии в рамках нашего сервиса подписки).

Александр Сайганов

Head of Research

@Hustleharde

Коррекция на рынке акций в процессе

Буквально во вторник рассказывал на РБК о повышенной вероятности коррекции на российском рынке, и к концу недели мы видим, что этот сценарий начал реализовываться - индекс снизился на 3-4% с начала недели. Мы считаем, что эта коррекция продлится на несколько дней, а скорее несколько недель, т.к. причины для нее созревали достаточно долго и исчезнуть быстро они не могут.

Причины (фон) для коррекции, на мой взгляд, следующие:

- перегретость в оценках (большая часть нашего покрытия по состоянию на конец апреля перешла на HOLD или SELL за счет роста акций, а весь индекс вырос на 20% с декабря)

- цены на нефть, сталь, металлы и другое сырье перешли к снижению на фоне роста вероятности рецессии в США и ЕС и слабого темпа восстановления промышленности Китая

Спусковым крючком стало локальное укрепление рубля. Именно его ослабление с 60 до 80 было главным фактором роста рынка последних месяцев.

Почему мы считаем акции перегретыми

Подробнее по первой причине коррекции: перегреты большинство не-нефтяных экспортеров. Рынок справедливо оценивает большинство акций, поэтому покупать по текущим их неинтересно, а интересные покупки появятся только после снижения на 10-15% с текущих значений.

Негативные для оценок факторы, из-за которых мы не ждем возвращения докризисных мультипликаторов в ближайшие месяцы:

- Выше премия за риск и ниже ликвидность. Зарубежные инвесторы так и не вернулись на российский рынок, а ведь именно они были готовы оценивать компании по высоким мультипликаторам. Внутренние деньги пока не идут массово в рынок акций, т.к. по поведенческим привычкам мы видим сохранение тенденции к сбережениям и боязнь рисков (меньше покупок недвижимости, кроме последнего месяца, также меньше покупок товаров длительного пользования - техники, авто).

- Сохранилась неопределенность относительно налоговых сборов. С осени 2022 часто появляются новые налоговые инициативы, которые сокращают потенциал заработка компаний, и вероятность новых налогов должна отражаться в справедливой оценке акций.

Что мы делаем - защищаемся. На активных стратегиях через шорты отдельных акций и индекса, на пассивных стратегиях через повышенную долю облигаций и кэша в портфеле (напомню, что мы помимо публикации аналитики и прогнозов по финрезам компаний ведем стратегии в рамках нашего сервиса подписки).

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍92🔥3

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -3.89%

> Henry Ford: -0.61%

> Iron Arny: -1.00%

> Forrest Gump RU: -4.20%

> Фонд АриКапитал IH: -2.49%

> Индекс Мосбиржи ПД: -3.44%

> Индекс S&P500: -0.80%

Портфель IJ:

Прошли неделю падения рынка акций хорошо (-2% при падении индекса -4%). А вот портфель замещающих облигаций упал на -6.5% из-за корекции в рубле, что подпортило результат. Поскольку по 77₽ на замещайки снова проснулся спрос, думаю все наладится - доллар вырастет и замещайки с ним, так что сможем показать восстановление лучше индекса.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

По итогам недели мы закрыли часть коротких позиций с прибылью на фоне негативных отчетов (удобрения, нефтегаз). Чтобы сбалансировать шорт, увеличили короткую позицию в NASDAQ через обратный ETF. Продолжаем негативно смотреть на рынки, видим, что позиции для игры в лонг иссякают и остаемся в чистом шорте.

Портфель Iron Arny:

Портфель за неделю снизился из-за укрепления рубля и снижению рублевых цен ЗО. Думаем, что после праздников вероятен отскок вверх в долларе, что может простимулировать покупки ЗО и рост их цен в % от номинала.

Корпоративные облигации продолжают крепко держаться, отдельные имена растут в цене.

Портфель Forrest Gump RU: