Алроса - как возможные санкции отразятся на компании?

#ALRS

По последним данным(euobserver), запрет на импорт алмазов из РФ не войдет в новый пакет санкций ЕС. Однако, Бельгия (Бельгия занимает 30-40% российского экспорта алмазов), которая ранее постоянно накладывала вето на санкции, сейчас заявила, что поддерживает усилия стран G7 по введению дополнительных ограничений в отношении российских алмазов (FinancialTimes). В этом посте разберемся, так ли страшны возможные санкции для деятельности Алросы.

Большая часть объемов алмазов от текущего производства продается исходя из косвенных признаков

Компания ранее попала в SDN- список, но мы по-прежнему считаем, что Алросе удается продавать большую часть своих алмазов (~90% от своего текущего производства):

-Цены на алмазы, согласно индексу IDEX, снизились (-20%) с марта 2022 г. Алроса занимает чуть меньше трети мирового рынка алмазов. В следствие чего можно сделать вывод о том, что если бы Алроса не могла реализовывать большую часть своих объемов, то цены на алмазы бы не падали.

-Если ориентироваться на добычу прочих полезных ископаемых республики Саха (исторически наблюдалась сильная корреляция между этими данными и выручкой Алросы), то выручка от реализации за 1 кв. 2023 г. должна быть на уровне 80-85 млрд руб., как это было в сильный 1 кв. 2021 г. На основании этого также можно сделать вывод о высоких объемах реализации алмазов Алросы.

-Индия, которая занимается огранкой 90-95% всех камней, продолжает стабильно импортировать алмазы.

Дешевой и доступной технологии по идентификации алмазов пока не существует

Проблема запрета на импорт алмазов заключается в том, что чисто технически без высоких затрат сложно отслеживать происхождение алмазов. Когда алмазы смешиваются с камнями из других шахт, то отличить их практически невозможно. Только самые крупные и ценные алмазы упаковываются в отдельные мешки, а Алроса как раз добывает мелкие алмазы.

Представители G7 и ЕС изучают возможность создания системы отслеживания с глобальным охватом. Существуют машины, которые анализируют микроэлементы алмазов и наномаркеры, которые могут определить метстоположение добытого алмаза. Однако, бельгийская компания Spacecode, разрабатывающая такие машины, заявила, что прототипы не будут готовы до конца следующего года. Кроме этого до конца не ясны затраты отрасли для применения такой технологии.

Возможное введение санкций не должно сильно отразится на операционной деятельности Алросы

Страны ЕС уже давно пытаются ограничить продажи алмазов из РФ, но по косвенным признакам этого достичь до сих пор не удалось. Мы считаем, что пока нет дешевой и доступной технологии для идентификации происхождения алмазов, Алроса с точки зрения реализации объемов продаж, не должна сильно пострадать, если будет введен запрет на импорт алмазов. Перенаправление алмазов на другие рынки не должно составить большого труда, так как годовой объем Алросы может поместиться в небольшой сейф.

Мы считаем, что компания может перестраховываться и вместо выплаты дивидендов копить денежную подушку. Судя по тому, что Алроса ранее принимала решение по дивидендам в последнюю неделю апреля-первую неделю мая, а сейчас никакой информации о дивидендах нет, мы предполагаем, что компания может откладывать решение данного вопроса пока не появится определенность относительно 11 пакета санкций.

P.S. Алроса не является нашим фаворитом среди экспортёров, если хотите знать, какие компании есть в наших портфелях - присоединяйтесь к нашему сервису.

#ALRS

По последним данным(euobserver), запрет на импорт алмазов из РФ не войдет в новый пакет санкций ЕС. Однако, Бельгия (Бельгия занимает 30-40% российского экспорта алмазов), которая ранее постоянно накладывала вето на санкции, сейчас заявила, что поддерживает усилия стран G7 по введению дополнительных ограничений в отношении российских алмазов (FinancialTimes). В этом посте разберемся, так ли страшны возможные санкции для деятельности Алросы.

Большая часть объемов алмазов от текущего производства продается исходя из косвенных признаков

Компания ранее попала в SDN- список, но мы по-прежнему считаем, что Алросе удается продавать большую часть своих алмазов (~90% от своего текущего производства):

-Цены на алмазы, согласно индексу IDEX, снизились (-20%) с марта 2022 г. Алроса занимает чуть меньше трети мирового рынка алмазов. В следствие чего можно сделать вывод о том, что если бы Алроса не могла реализовывать большую часть своих объемов, то цены на алмазы бы не падали.

-Если ориентироваться на добычу прочих полезных ископаемых республики Саха (исторически наблюдалась сильная корреляция между этими данными и выручкой Алросы), то выручка от реализации за 1 кв. 2023 г. должна быть на уровне 80-85 млрд руб., как это было в сильный 1 кв. 2021 г. На основании этого также можно сделать вывод о высоких объемах реализации алмазов Алросы.

-Индия, которая занимается огранкой 90-95% всех камней, продолжает стабильно импортировать алмазы.

Дешевой и доступной технологии по идентификации алмазов пока не существует

Проблема запрета на импорт алмазов заключается в том, что чисто технически без высоких затрат сложно отслеживать происхождение алмазов. Когда алмазы смешиваются с камнями из других шахт, то отличить их практически невозможно. Только самые крупные и ценные алмазы упаковываются в отдельные мешки, а Алроса как раз добывает мелкие алмазы.

Представители G7 и ЕС изучают возможность создания системы отслеживания с глобальным охватом. Существуют машины, которые анализируют микроэлементы алмазов и наномаркеры, которые могут определить метстоположение добытого алмаза. Однако, бельгийская компания Spacecode, разрабатывающая такие машины, заявила, что прототипы не будут готовы до конца следующего года. Кроме этого до конца не ясны затраты отрасли для применения такой технологии.

Возможное введение санкций не должно сильно отразится на операционной деятельности Алросы

Страны ЕС уже давно пытаются ограничить продажи алмазов из РФ, но по косвенным признакам этого достичь до сих пор не удалось. Мы считаем, что пока нет дешевой и доступной технологии для идентификации происхождения алмазов, Алроса с точки зрения реализации объемов продаж, не должна сильно пострадать, если будет введен запрет на импорт алмазов. Перенаправление алмазов на другие рынки не должно составить большого труда, так как годовой объем Алросы может поместиться в небольшой сейф.

Мы считаем, что компания может перестраховываться и вместо выплаты дивидендов копить денежную подушку. Судя по тому, что Алроса ранее принимала решение по дивидендам в последнюю неделю апреля-первую неделю мая, а сейчас никакой информации о дивидендах нет, мы предполагаем, что компания может откладывать решение данного вопроса пока не появится определенность относительно 11 пакета санкций.

P.S. Алроса не является нашим фаворитом среди экспортёров, если хотите знать, какие компании есть в наших портфелях - присоединяйтесь к нашему сервису.

{kind=link}

👍82🔥13👏4💯2

Потребительский спрос: есть ли восстановление? [1/2]

Расходы потребителей на товары и услуги, по данным Sberindex, в апреле и первую неделю мая показывают двухзначный рост г/г. Играет роль высокая база прошлого года или потребительский спрос постепенно восстанавливается - давайте разбираться.

—Ритейлеры представили ожидаемо слабые результаты за 1 кв 2023 г.

В предыдущем обзоре потребительского сектора я отмечала, что в 2023 г. результаты ритейлеров уже не будут такими сильными, как в прошлом. Результаты за 1 кв. подтвердили этот тезис: сдержанный потребительский спрос выражался в виде ухудшения динамики LFL продаж и снижения валовой рентабельности (подробнее здесь)

В более выигрышном положении находятся ритейлеры с актуальными форматами магазинов (у дома, дискаунтеры). LFL продажи X5 Retail в 1 кв. 2023 г. выросли на 6.5% г/г, в то время как LFL продажи Ленты (основной формат – гипермаркеты) снизились на 5.6% г/г.

В 1 кв. 2023 г. представители крупных ритейлеров не отмечали каких-то значимых улучшений в потребительском спросе по сравнению с 4 кв. 2022 г. Данных о том, изменилась ли ситуация в апреле, у нас пока нет.

— Расходы на товары и услуги в апреле в реальном выражении были на докризисном уровне (2021 г.), при этом динамика расходов на непродовольственные товары в реальном выражении по сравнению с 2021 г. пока что в отрицательной зоне

По данным Sberindex, в реальном выражении расходы на товары и услуги в апреле выросли 6% г/г против отрицательного значения в марте -2.4% г/г. В первую неделю мая рост расходов на товары и услуги в реальном выражении ускорился до 9.2% г/г.

С учетом низкой базы прошлого года будет более репрезентативным взять за базу для сравнения докризисный 2021 г.: расходы на товары и услуги (в реальном выражении) в апреле 2023 г. демонстрируют небольшое улучшение по сравнению с уровнем 2021 г. (+1%). При этом, по нашим расчетам, в марте прирост расходов на товары и услуги к уровню 2021 г. был выше (+3.8%).

Положительная динамика общих расходов в апреле обусловлена в значительной мере ростом расходов на услуги (10% к уровню 2021 г.), в то время как расходы на непродовольственные товары в реальном выражении все ещё ниже уровня 2021 г. (-7%).

Рассмотрим детальнее, как обстоят дела с расходами потребителей на дорогие товары не первой необходимости:

👉🏼Расходы на бытовую технику и электронику в апреле показали прирост на 5% г/г. При этом снизились на 16% в номинальном выражении к уровню 2021 г. и на 36% в реальном, по нашей оценке. Динамика хуже марта, когда в реальном выражении расходы на БТиЭ показали снижение на 21% к уровню 2021 г. При этом лучше февраля, когда снижение к уровню 2021 г. в реальном выражении составляло 45%.

👉🏼Расходы у автодилеров и на автозапчасти, по данным Sberindex, в апреле росли на 4% к уровню 2021 г. в реальном выражении и на 30% в номинальном

👉🏼Расходы на одежду и обувь, по данным Sberindex, также в апреле снизились на 16% к уровню 2021 г. в номинальном, на 35% - в реальном.

Как итог: мы видим признаки улучшения потребительского спроса, при этом потребитель все еще остается сдержанным и избирательным в своих покупках.

В следующем части рассмотрим, что с доходами и сбережениями населения, а также, кто из публичных потребительских игроков является бенефициаром текущих тенденций в секторе.

Расходы потребителей на товары и услуги, по данным Sberindex, в апреле и первую неделю мая показывают двухзначный рост г/г. Играет роль высокая база прошлого года или потребительский спрос постепенно восстанавливается - давайте разбираться.

—Ритейлеры представили ожидаемо слабые результаты за 1 кв 2023 г.

В предыдущем обзоре потребительского сектора я отмечала, что в 2023 г. результаты ритейлеров уже не будут такими сильными, как в прошлом. Результаты за 1 кв. подтвердили этот тезис: сдержанный потребительский спрос выражался в виде ухудшения динамики LFL продаж и снижения валовой рентабельности (подробнее здесь)

В более выигрышном положении находятся ритейлеры с актуальными форматами магазинов (у дома, дискаунтеры). LFL продажи X5 Retail в 1 кв. 2023 г. выросли на 6.5% г/г, в то время как LFL продажи Ленты (основной формат – гипермаркеты) снизились на 5.6% г/г.

В 1 кв. 2023 г. представители крупных ритейлеров не отмечали каких-то значимых улучшений в потребительском спросе по сравнению с 4 кв. 2022 г. Данных о том, изменилась ли ситуация в апреле, у нас пока нет.

— Расходы на товары и услуги в апреле в реальном выражении были на докризисном уровне (2021 г.), при этом динамика расходов на непродовольственные товары в реальном выражении по сравнению с 2021 г. пока что в отрицательной зоне

По данным Sberindex, в реальном выражении расходы на товары и услуги в апреле выросли 6% г/г против отрицательного значения в марте -2.4% г/г. В первую неделю мая рост расходов на товары и услуги в реальном выражении ускорился до 9.2% г/г.

С учетом низкой базы прошлого года будет более репрезентативным взять за базу для сравнения докризисный 2021 г.: расходы на товары и услуги (в реальном выражении) в апреле 2023 г. демонстрируют небольшое улучшение по сравнению с уровнем 2021 г. (+1%). При этом, по нашим расчетам, в марте прирост расходов на товары и услуги к уровню 2021 г. был выше (+3.8%).

Положительная динамика общих расходов в апреле обусловлена в значительной мере ростом расходов на услуги (10% к уровню 2021 г.), в то время как расходы на непродовольственные товары в реальном выражении все ещё ниже уровня 2021 г. (-7%).

Рассмотрим детальнее, как обстоят дела с расходами потребителей на дорогие товары не первой необходимости:

👉🏼Расходы на бытовую технику и электронику в апреле показали прирост на 5% г/г. При этом снизились на 16% в номинальном выражении к уровню 2021 г. и на 36% в реальном, по нашей оценке. Динамика хуже марта, когда в реальном выражении расходы на БТиЭ показали снижение на 21% к уровню 2021 г. При этом лучше февраля, когда снижение к уровню 2021 г. в реальном выражении составляло 45%.

👉🏼Расходы у автодилеров и на автозапчасти, по данным Sberindex, в апреле росли на 4% к уровню 2021 г. в реальном выражении и на 30% в номинальном

👉🏼Расходы на одежду и обувь, по данным Sberindex, также в апреле снизились на 16% к уровню 2021 г. в номинальном, на 35% - в реальном.

Как итог: мы видим признаки улучшения потребительского спроса, при этом потребитель все еще остается сдержанным и избирательным в своих покупках.

В следующем части рассмотрим, что с доходами и сбережениями населения, а также, кто из публичных потребительских игроков является бенефициаром текущих тенденций в секторе.

{kind=link}

👍51🔥6😁3🤯2

Потребительский спрос: есть ли восстановление? [2/2]

В предыдущем посте мы рассмотрели динамику потребительских расходов к докризисному уровню 2021 г. В этой части рассмотрим, за счет чего может восстанавливаться потребительский спрос (что с доходами и сбережениями населения).

— Доходы россиян показывают слабую динамику

Доходы россиян в номинальном выражении в 1 кв. 2023 г. выросли на 8.7% г/г против прироста на 13% г/г в 4 кв. 2022 г. В реальном выражении прирост доходов в 1 кв. 2023 г. составил 0.1% г/г.

В 2022 г. реальные доходы населения упали на 1.5% г/г. Падение реальных доходов в 1 кв. 2022 г., который рассматривается в качестве базы для сравнения в 1 кв. 2023 г., составило 0.7% г/г.

Таким образом, доходы населения в реальном выражении в 1 кв. 2023 г демонстрировали слабую динамику роста г/г и снижение на 0.6% к уровню 1 кв. 2021 г.

— Признаком восстановления потребительского спроса может быть замедление динамики роста депозитов при ускорении темпов роста кредитов

Потребительское кредитование в марте показало наибольший прирост с августа 2022 года, увеличившись на 1.4% м/м, что соответствует средним темпам прироста рекордного 2021 года (~1.5% м/м).

В марте рост притока депозитов населения замедлился до 0.7% м/м против прироста на 2% м/м в феврале.

Напомним, в 2022 г. на фоне экономической нестабильности и неопределённости россияне начали больше сберегать, соотвественно, когда население начнет уходить от сберегательной модели потребления, это будет поддерживать рост потребительского спроса. Поэтому важно следить за динамикой депозитов населения (данных за апрель пока нет).

— Сохраняется общая тенденция по разным категориям товаров - переход потребителя на более дешевые марки и товары по акции

Пока сохраняется неопределённость и потребитель остаётся сдержанным в расходах наблюдается общая тенденция по разным категориям товаров: переход на более дешевые марки и товары по акции. Бенефициары этой тенденции среди непродовольственных игроков - маркетплейсы (среди публичных Ozon), которые показывают сильный рост продаж, при том что в общем оборот розничной торговли падает. Преимущество крупнейших маркетплейсов в том, что они предлагают потребителю широкий выбор товара по более выгодным ценам, чем в оффлайн магазинах. Подробнее о нашем взгляде на Ozon мы писали здесь.

В предыдущем посте мы рассмотрели динамику потребительских расходов к докризисному уровню 2021 г. В этой части рассмотрим, за счет чего может восстанавливаться потребительский спрос (что с доходами и сбережениями населения).

— Доходы россиян показывают слабую динамику

Доходы россиян в номинальном выражении в 1 кв. 2023 г. выросли на 8.7% г/г против прироста на 13% г/г в 4 кв. 2022 г. В реальном выражении прирост доходов в 1 кв. 2023 г. составил 0.1% г/г.

В 2022 г. реальные доходы населения упали на 1.5% г/г. Падение реальных доходов в 1 кв. 2022 г., который рассматривается в качестве базы для сравнения в 1 кв. 2023 г., составило 0.7% г/г.

Таким образом, доходы населения в реальном выражении в 1 кв. 2023 г демонстрировали слабую динамику роста г/г и снижение на 0.6% к уровню 1 кв. 2021 г.

— Признаком восстановления потребительского спроса может быть замедление динамики роста депозитов при ускорении темпов роста кредитов

Потребительское кредитование в марте показало наибольший прирост с августа 2022 года, увеличившись на 1.4% м/м, что соответствует средним темпам прироста рекордного 2021 года (~1.5% м/м).

В марте рост притока депозитов населения замедлился до 0.7% м/м против прироста на 2% м/м в феврале.

Напомним, в 2022 г. на фоне экономической нестабильности и неопределённости россияне начали больше сберегать, соотвественно, когда население начнет уходить от сберегательной модели потребления, это будет поддерживать рост потребительского спроса. Поэтому важно следить за динамикой депозитов населения (данных за апрель пока нет).

— Сохраняется общая тенденция по разным категориям товаров - переход потребителя на более дешевые марки и товары по акции

Пока сохраняется неопределённость и потребитель остаётся сдержанным в расходах наблюдается общая тенденция по разным категориям товаров: переход на более дешевые марки и товары по акции. Бенефициары этой тенденции среди непродовольственных игроков - маркетплейсы (среди публичных Ozon), которые показывают сильный рост продаж, при том что в общем оборот розничной торговли падает. Преимущество крупнейших маркетплейсов в том, что они предлагают потребителю широкий выбор товара по более выгодным ценам, чем в оффлайн магазинах. Подробнее о нашем взгляде на Ozon мы писали здесь.

{kind=link}

👍53🔥5

Импровизированный индекс страха

#мысли_управляющего

#daily

Последние дни мы с ребятами заметили интересный эффект:

Разница в индексе и ближнем фьючерсе на индекс Мосбиржи (MXM3 = MIX-6.23) порой очень сильно расходится с нормой (до 4% - см. график)

В целом опытные трейдеры должны понимать откуда это берется: это стоимость денег на 1 квартал + дивидендные отсечки между этими 2 датами. В частности, дивиденды Лукойла сейчас должен давать около 1.2-1.5% гэп в индексе.

Но что мы видим на деле? - разница была вчера 4%, т.е. маркет-мейкер отрабатывает плохо в моменты, когда идет набег людей, которые хотят зашортить (или наоборот купить) во что бы то ни стало, не сверяясь с тем, где фьючерс.

Похожая ситуация с USDRUB спотом и фьючерсом: там разницы до 1.5%, и тоже это зеркало настроя спекулянтов - когда доллар падает, фьючерс его обгоняет, а как только они выравниваются, значит мишки фиксируют прибыль.

Какие выводы для инвесторов?

1. это хорошая подсказка от рынка, когда толпа спекулянтов куда-то побежала (можете следить за разницами в Tradingview)

2. учитывайте это, когда спекулируете/хеджируетесь: можно открыть позицию очень невыгодно

НОВАЯ РЕАЛЬНОСТЬ - НОВЫЕ ИНДИКАТОРЫ

#мысли_управляющего

#daily

Последние дни мы с ребятами заметили интересный эффект:

Разница в индексе и ближнем фьючерсе на индекс Мосбиржи (MXM3 = MIX-6.23) порой очень сильно расходится с нормой (до 4% - см. график)

В целом опытные трейдеры должны понимать откуда это берется: это стоимость денег на 1 квартал + дивидендные отсечки между этими 2 датами. В частности, дивиденды Лукойла сейчас должен давать около 1.2-1.5% гэп в индексе.

Но что мы видим на деле? - разница была вчера 4%, т.е. маркет-мейкер отрабатывает плохо в моменты, когда идет набег людей, которые хотят зашортить (или наоборот купить) во что бы то ни стало, не сверяясь с тем, где фьючерс.

Похожая ситуация с USDRUB спотом и фьючерсом: там разницы до 1.5%, и тоже это зеркало настроя спекулянтов - когда доллар падает, фьючерс его обгоняет, а как только они выравниваются, значит мишки фиксируют прибыль.

Какие выводы для инвесторов?

1. это хорошая подсказка от рынка, когда толпа спекулянтов куда-то побежала (можете следить за разницами в Tradingview)

2. учитывайте это, когда спекулируете/хеджируетесь: можно открыть позицию очень невыгодно

НОВАЯ РЕАЛЬНОСТЬ - НОВЫЕ ИНДИКАТОРЫ

{kind=link}

👍66🔥13🤔9

Как корректировка демпфера может повлиять на нефтяников

#нефть

Минфин предложил снизить топливный демпфер для нефтяников в два раза на период с июля 2023 г. по июль 2024 г. Точные параметры корректировки демпфера еще не установлены. В посте разберем подробнее, как это может повлиять на бизнес нефтяников.

- Демпфер позволяет нефтяникам получать доходность от продаж на внутреннем рынке примерно на уровне экспорта

Топливный демпфер – это налоговый вычет для нефтяников, которые продают нефтепродукты на внутреннем рынке, когда цены на них ниже, чем на экспорт. Он нужен для того, чтобы создать примерно равную доходность продаже нефтепродуктов как на экспорт в Европу, так и на внутренний рынок. Такой механизм помогает ограничить цены на топливо в России.

- По нашим оценкам, если демпфер скорректируют, доходы нефтяников снизятся до 13%

Минфин считает, что маржа нефтепереработчиков в последнее время выросла (раньше была 2 тыс. руб./т, сейчас – 8 тыс. руб./т) в основном за счет выплат из бюджета в виде демпфера. В 2022 г. увеличил выплаты нефтяным компаниям по топливному демпферу выросли в 3.2 раза - до 2.166 трлн руб. Поэтому Минфин предлагает снизить маржу вдвое.

Конкретные параметры изменения демпфера еще не известны. По данным Bloomberg, демпфер могут снизить за счет повышения в 1.5 раза цены базовой цены для бензина и дизельного топлива. При такой корректировке наш прогноз по EBITDA на 2023 г. для нефтегазовых компаний снизится: для Роснефти – на 4%, Татнефти – на 12%, Лукойла – на 11%, для Газпромнефти – на 13%.

Таким образом: в 2022 г. выплаты нефтяникам из бюджета в виде топливного демпфера выросли примерно в 3 раза. За счет этого выросла маржа нефтепереработчиков. Сейчас Минфин считает, что маржу можно снизить в 2 раза, снизив демпфер. При корректировке демпфера, по нашей оценке, прогноз EBITDA нефтяников на 2023 г. может снизиться до 13%. Это меньше всего повлияет на Роснефть, а больше всего – на Газпромнефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Минфин предложил снизить топливный демпфер для нефтяников в два раза на период с июля 2023 г. по июль 2024 г. Точные параметры корректировки демпфера еще не установлены. В посте разберем подробнее, как это может повлиять на бизнес нефтяников.

- Демпфер позволяет нефтяникам получать доходность от продаж на внутреннем рынке примерно на уровне экспорта

Топливный демпфер – это налоговый вычет для нефтяников, которые продают нефтепродукты на внутреннем рынке, когда цены на них ниже, чем на экспорт. Он нужен для того, чтобы создать примерно равную доходность продаже нефтепродуктов как на экспорт в Европу, так и на внутренний рынок. Такой механизм помогает ограничить цены на топливо в России.

- По нашим оценкам, если демпфер скорректируют, доходы нефтяников снизятся до 13%

Минфин считает, что маржа нефтепереработчиков в последнее время выросла (раньше была 2 тыс. руб./т, сейчас – 8 тыс. руб./т) в основном за счет выплат из бюджета в виде демпфера. В 2022 г. увеличил выплаты нефтяным компаниям по топливному демпферу выросли в 3.2 раза - до 2.166 трлн руб. Поэтому Минфин предлагает снизить маржу вдвое.

Конкретные параметры изменения демпфера еще не известны. По данным Bloomberg, демпфер могут снизить за счет повышения в 1.5 раза цены базовой цены для бензина и дизельного топлива. При такой корректировке наш прогноз по EBITDA на 2023 г. для нефтегазовых компаний снизится: для Роснефти – на 4%, Татнефти – на 12%, Лукойла – на 11%, для Газпромнефти – на 13%.

Таким образом: в 2022 г. выплаты нефтяникам из бюджета в виде топливного демпфера выросли примерно в 3 раза. За счет этого выросла маржа нефтепереработчиков. Сейчас Минфин считает, что маржу можно снизить в 2 раза, снизив демпфер. При корректировке демпфера, по нашей оценке, прогноз EBITDA нефтяников на 2023 г. может снизиться до 13%. Это меньше всего повлияет на Роснефть, а больше всего – на Газпромнефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍64👏7💯3🔥1🤩1

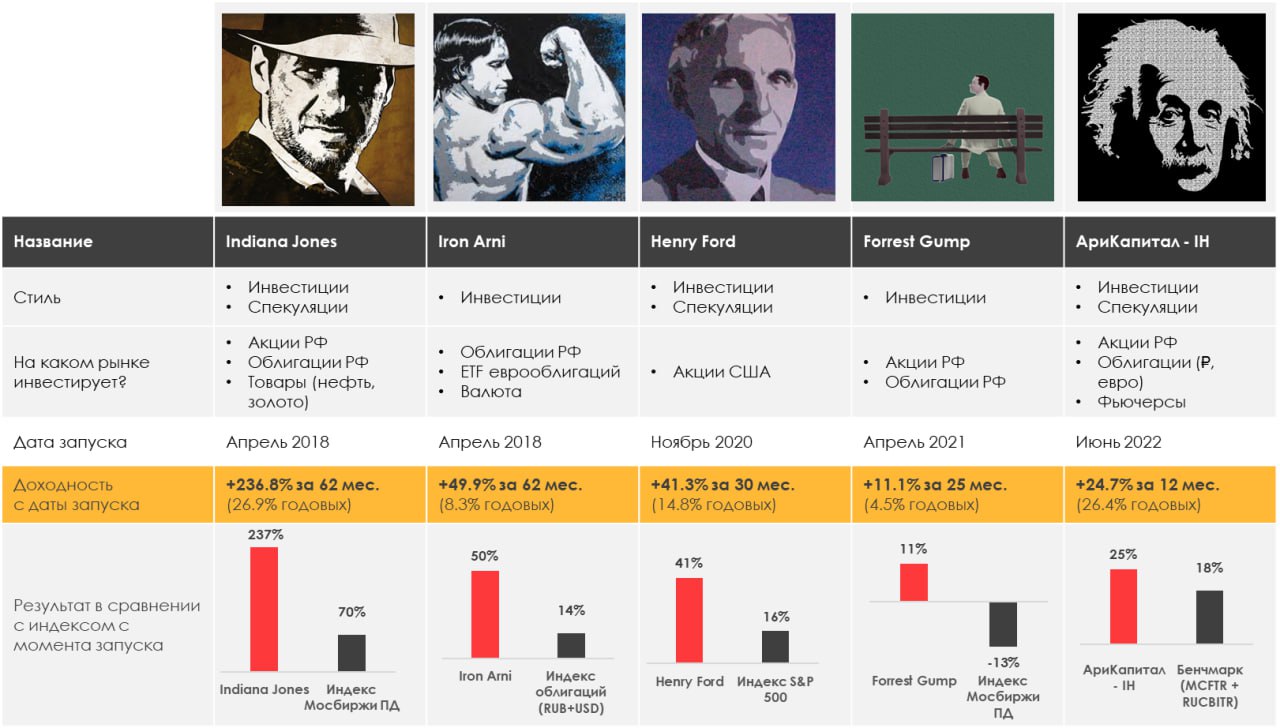

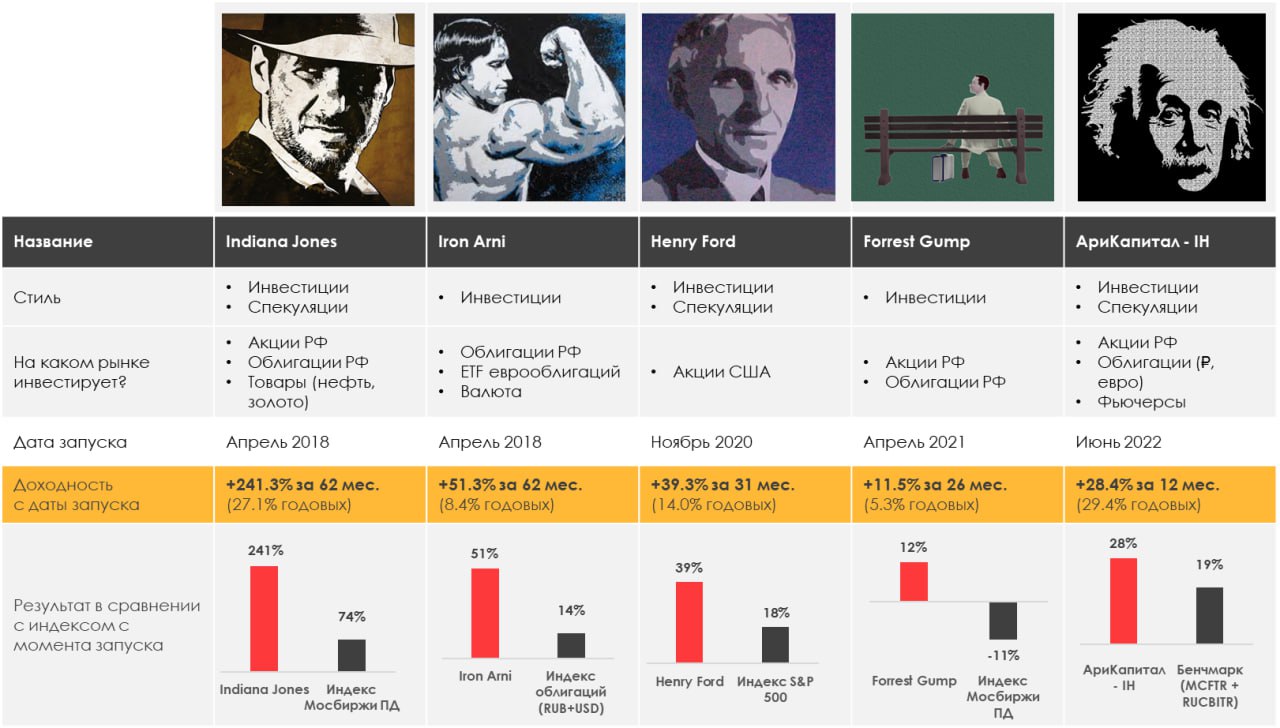

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +3.54%

> Henry Ford: -1.03%

> Iron Arny: +1.19%

> Forrest Gump RU: +3.45%

> Фонд АриКапитал IH: -0.18%

> Индекс Мосбиржи ПД: +2.91%

> Индекс S&P500: -0.29%

Портфель IJ:

Неделя прошла успешно: стратегия прибавила 3.5%. Мы рады, что оправдалась наша ставка на удержание и докупку доллара, а также хедж в индексе. Ждем индекс через какое-то время снова ниже, а там можно и добавить в позиции.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе перебалансировали портфель в сторону шорта более слабых секторов в период рецессии - финансы и сырье. Добрали фундаментально интересные компании среди авиаперевозчиков и тех. сектора. Сохраняем негативный взгляд на рынок.

Портфель Iron Arny:

Портфель начал восстановление на фоне роста долларовых цен замещающих облигаций. Индекс ЗО в USD c учетом НКД за неделю вырос на 3.4%. Ожидаем дальнейшего роста цен в этих активах. В корпоративных облигациях продали один выпуск, цена которого выросла и заменили на более перспективный с короткой дюрацией.

Портфель Forrest Gump RU:

Остаёмся в защитном режиме. До момента покупок припарковали кэш в короткие облигации, чтобы деньги работали. Ждать покупок вероятно придется несколько недель.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

На коррекции между праздниками набирали позиции в акциях, которые частично фиксировали на отскоке на прошедшей неделе.

Долю в акциях решили снова сократить на фоне повышенных геополитических рисков и рисков слабости глобального сырьевого спроса на фоне ожидания рецессии.

По мере укрепления рубля наращивали долю валютных активов по комфортным ценам, поскольку ждём рубль ближе к 80 руб./долл.

В рублевых облигациях анализируем ряд эмитентов на первичном рынке, чтобы поучаствовать в ближайших размещениях, где будет премия по доходности.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +3.54%

> Henry Ford: -1.03%

> Iron Arny: +1.19%

> Forrest Gump RU: +3.45%

> Фонд АриКапитал IH: -0.18%

> Индекс Мосбиржи ПД: +2.91%

> Индекс S&P500: -0.29%

Портфель IJ:

Неделя прошла успешно: стратегия прибавила 3.5%. Мы рады, что оправдалась наша ставка на удержание и докупку доллара, а также хедж в индексе. Ждем индекс через какое-то время снова ниже, а там можно и добавить в позиции.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе перебалансировали портфель в сторону шорта более слабых секторов в период рецессии - финансы и сырье. Добрали фундаментально интересные компании среди авиаперевозчиков и тех. сектора. Сохраняем негативный взгляд на рынок.

Портфель Iron Arny:

Портфель начал восстановление на фоне роста долларовых цен замещающих облигаций. Индекс ЗО в USD c учетом НКД за неделю вырос на 3.4%. Ожидаем дальнейшего роста цен в этих активах. В корпоративных облигациях продали один выпуск, цена которого выросла и заменили на более перспективный с короткой дюрацией.

Портфель Forrest Gump RU:

Остаёмся в защитном режиме. До момента покупок припарковали кэш в короткие облигации, чтобы деньги работали. Ждать покупок вероятно придется несколько недель.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

На коррекции между праздниками набирали позиции в акциях, которые частично фиксировали на отскоке на прошедшей неделе.

Долю в акциях решили снова сократить на фоне повышенных геополитических рисков и рисков слабости глобального сырьевого спроса на фоне ожидания рецессии.

По мере укрепления рубля наращивали долю валютных активов по комфортным ценам, поскольку ждём рубль ближе к 80 руб./долл.

В рублевых облигациях анализируем ряд эмитентов на первичном рынке, чтобы поучаствовать в ближайших размещениях, где будет премия по доходности.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍29🤔3🔥1😁1

Новый выпуск Пирогов - как геополитика скажется на рынке?

Итак, о чем сегодня поговорили:

• Как инвесторам учесть недавние геополитические новости? - на прошедшей неделе на рынке уже был мини-обвал на новостях о так называемом контрнаступлении, но потом акции выкупили. Говорим о том, что дальше

•Когда покупать рынок США? Делюсь с вами старым проверенным индикатором

• Что происходит в США с потолком госдолга, как это влияет на акции, облигации и EUR/USD

• Китайцы на подъеме: обсуждаем потенциал акций BABA, JD, LI

Ну и как всегда не забыли про доллар + разобрали цели роста по ВТБ. Смотрите все в этом выпуске! И не забывайтесь ставить палец вверх👍🏻

Итак, о чем сегодня поговорили:

• Как инвесторам учесть недавние геополитические новости? - на прошедшей неделе на рынке уже был мини-обвал на новостях о так называемом контрнаступлении, но потом акции выкупили. Говорим о том, что дальше

•Когда покупать рынок США? Делюсь с вами старым проверенным индикатором

• Что происходит в США с потолком госдолга, как это влияет на акции, облигации и EUR/USD

• Китайцы на подъеме: обсуждаем потенциал акций BABA, JD, LI

Ну и как всегда не забыли про доллар + разобрали цели роста по ВТБ. Смотрите все в этом выпуске! И не забывайтесь ставить палец вверх👍🏻

YouTube

Как геополитика скажется на рынке РФ? Госдолг США, акции Китая

Личный канал Сергея Пирогова https://t.me/PirogovLive

Курс «Система1.0» - https://invest-heroes.ru/system-1

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Подписка на аналитику Invest Heroes - https://invest…

Курс «Система1.0» - https://invest-heroes.ru/system-1

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Подписка на аналитику Invest Heroes - https://invest…

👍88🔥3

Daily: идем чисто по баксу

#мысли_управляющего

#daily

Российский рынок пока не готов бояться геополитических рисков: увидев, что пока столкновения на Украине пока больше похожу на тактические, он вернулся к своей любимой игре - следовать за долларом

Только посмотрите, как IMOEX ходит за баксом (см. иллюстрацию)

Что это сообщает нам? - впереди рынка должны оказаться экспортеры, у которых нет внутренних проблем (проблемы у #RUAL, #GMKN, #ALRS), т.е. в первую очередь #MAGN, #SGZH, #POLY, #MTLR.

Также нормально будет чувствовать себя нефтянка (раз там дивиденды, покупают Лукойл, Татнефть... Роснефть пока слабовато).

С другой стороны, как только IMOEX перепишет максимум, снова начинается зона продаж, и я бы не расслаблялся.

Интереса в рынок до конца месяца добавят решения по дивидендам в Мосэнерго (растет сегодня без новостей), ОГК-2, ТГК-1 и отчет Тинькова (думаем, будет хорошим).

В целом, в такой ситуации мне больше нравится расти на долларе, чем на акциях (в акциях риски выше), что я и сделал - поставил 50% портфеля на бакс, а 35-45% чистый лонг в акциях. В итоге расту хорошо, но риски ниже.

Можем и 82+ по бакинскому же нарисовать...

FOLLOW THE GREENBUCK

#мысли_управляющего

#daily

Российский рынок пока не готов бояться геополитических рисков: увидев, что пока столкновения на Украине пока больше похожу на тактические, он вернулся к своей любимой игре - следовать за долларом

Только посмотрите, как IMOEX ходит за баксом (см. иллюстрацию)

Что это сообщает нам? - впереди рынка должны оказаться экспортеры, у которых нет внутренних проблем (проблемы у #RUAL, #GMKN, #ALRS), т.е. в первую очередь #MAGN, #SGZH, #POLY, #MTLR.

Также нормально будет чувствовать себя нефтянка (раз там дивиденды, покупают Лукойл, Татнефть... Роснефть пока слабовато).

С другой стороны, как только IMOEX перепишет максимум, снова начинается зона продаж, и я бы не расслаблялся.

Интереса в рынок до конца месяца добавят решения по дивидендам в Мосэнерго (растет сегодня без новостей), ОГК-2, ТГК-1 и отчет Тинькова (думаем, будет хорошим).

В целом, в такой ситуации мне больше нравится расти на долларе, чем на акциях (в акциях риски выше), что я и сделал - поставил 50% портфеля на бакс, а 35-45% чистый лонг в акциях. В итоге расту хорошо, но риски ниже.

Можем и 82+ по бакинскому же нарисовать...

FOLLOW THE GREENBUCK

{kind=link}

🔥34👍21😁4

Forwarded from Сергей Пирогов (Sergei Pirogov)

22-24 мая интенсив - что это и зачем он?

#learning

#ideas

Через неделю стартуем интенсив, и это для вас возможность:

👀 Бесплатно поучиться. Мы делимся своими знаниями и подходами, и в этот раз расскажем вам про пирамидку в принятии решений и формирование playbook для ваших инвестиций

🕯 Найти инвестиционную идею. После того, как мы поделимся с вами некоторыми элементами нашего подхода, мы покажем какие идеи он выдает сейчас на практике

🛍 Получить скидку на курс СИСТЕМА (старт 1 июня). Интенсив - своего рода тест драйв для тех, кто хочет проходить у нас полный курс, и заодно вход по выгодной цене. Ранняя запись давала скидку до 35%, но и сейчас интенсив это возможность пройти обучение не за 33,000Р, а на 20% дешевле.

💬 Задать свой вопрос и получить ответ. Интенсив будет с чатом с командой IH - я здесь не на все успеваю отвечать, а тут будет 3 дня общения. Можете у эксперта по облигациям спросить про облигации, или у эксперта по нефтянке спросить про нее.

📣 Получить первым доступ к нашему боту с обучением. Мы загружаем в бота нескольло уроков и тест на знания по итогам - проходите это мини-обучение и выигрываете призы. Круто же?)

В общем, не пропустите! Проводим не первый раз - многие уже к нам приходят в 4й-5й раз и каждый раз узнают что-то новое.

Как зарегистрироваться? - я опубликую ссылку на регистрацию в понедельник (15 мая)

#learning

#ideas

Через неделю стартуем интенсив, и это для вас возможность:

В общем, не пропустите! Проводим не первый раз - многие уже к нам приходят в 4й-5й раз и каждый раз узнают что-то новое.

Как зарегистрироваться? - я опубликую ссылку на регистрацию в понедельник (15 мая)

Please open Telegram to view this post

VIEW IN TELEGRAM

👍34👏10🤔2🔥1

EURUSD - пошел движ на укрепление доллара

#мысли_управляющего

#timestamp

Постепенно формируется ситуация, когда 2-летняя доходность в ЕВРО не увеличивает разрыв с долларовой 2-леткой, а сокращает:

- в Европе ожидается замедление бизнес-активности, что снизит инфляцию и много повышений % ставки ЕЦБ не проведет

- в США рынок удивляется упорству ФРС (по сути, я указывал, что ФРС надо быстрее кончать с инфляцией, чтобы снизить потом % ставки, и поэтому придется быть пожестче пока она падает)

Обычно разница 2-леток хорошо описывает и динамику пару евро-доллар. А эта пара - индикатор risk off. Так что думаю вскоре начнут ещё снижаться индексы, золото, сырье: снижение инфляции будет опережать ожидания рынка по снижению % ставок.

ПЕРЕХОДИМ В RISK OFF ПО ГЛОБАЛЬНЫМ АКТИВАМ

#мысли_управляющего

#timestamp

Постепенно формируется ситуация, когда 2-летняя доходность в ЕВРО не увеличивает разрыв с долларовой 2-леткой, а сокращает:

- в Европе ожидается замедление бизнес-активности, что снизит инфляцию и много повышений % ставки ЕЦБ не проведет

- в США рынок удивляется упорству ФРС (по сути, я указывал, что ФРС надо быстрее кончать с инфляцией, чтобы снизить потом % ставки, и поэтому придется быть пожестче пока она падает)

Обычно разница 2-леток хорошо описывает и динамику пару евро-доллар. А эта пара - индикатор risk off. Так что думаю вскоре начнут ещё снижаться индексы, золото, сырье: снижение инфляции будет опережать ожидания рынка по снижению % ставок.

ПЕРЕХОДИМ В RISK OFF ПО ГЛОБАЛЬНЫМ АКТИВАМ

{kind=link}

👍36🔥4👏1

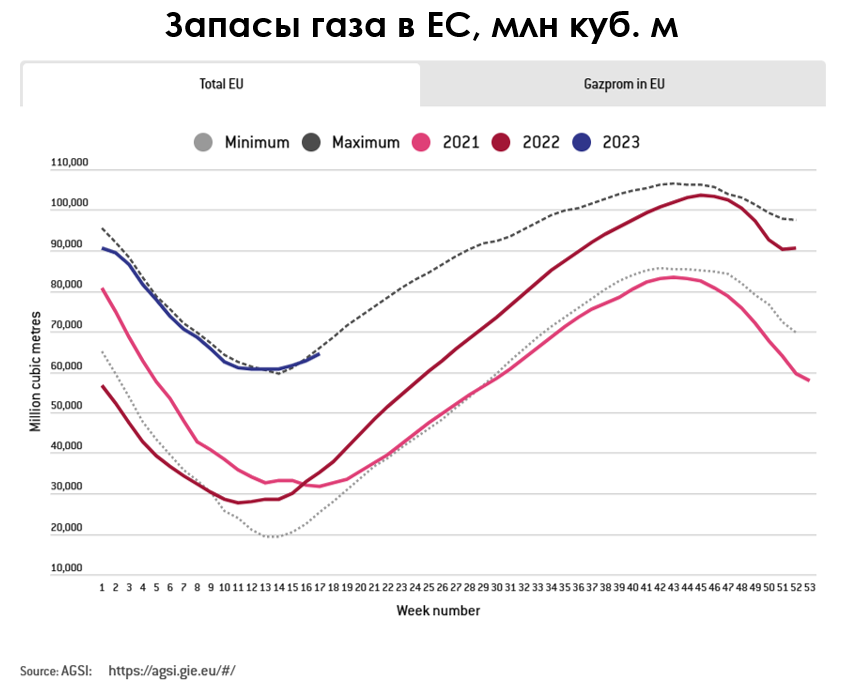

Что будет с ценами на газ в Европе к осени

#газ #GAZP

С начала года цены на газ в Европе снизились в 2 раза на фоне высоких запасов в хранилищах и теплой погоды: с $800/тыс. куб. м до менее $363/тыс. куб. м. В посте разберем, успеет ли ЕС заполнить газовые хранилища к осени и что будет с ценами на газ в Европе.

- ЕС компенсировал снижение импорта газа из России за счет СПГ и снижения потребления

Сейчас экспорт газа из России в ЕС на 83% ниже, чем в 2021 г. При этом на импорт газа из России приходилось около 40% потребления газа в ЕС. Зимой 2022-2023 гг. ЕС компенсировал снижение импорта газа из России за счет роста импорта СПГ и снижения потребления газа (более, чем на 15%). В 2022 г. потребление газа снизилось и в промышленности, и в жилом секторе.

В 2022 г. потребление газа в промышленности ЕС снизилось относительно 2019-2021 гг. примерно на 25 млрд куб. м или на 25%, по данным МЭА. При этом за счет снижения производства потребление газа в промышленности снизилось на 13%, за счет перехода на другое топливо – на 7%, за счет повышения эффективности – на 5%.

В жилом секторе (включая коммерческие помещения) потребление газа снизилось на 28 млрд куб. м или на 20%. За счет теплой погоды потребление газа снизилось на 13%, за счет экономии электроэнергии – на 7%. Сейчас ЕС продлил обязательное сокращение потребления газа на 15% до 31 марта 2024 г.

- При текущем уровне потребления и поставок газа ЕС успеет заполнить хранилища на 90% к ноябрю

На 15 мая запасы газа в Европе составили 63% (68 млрд куб. м) - на 19 п.п. выше среднего показателя на те же даты за последние пять лет. Темпы закачки газа в хранилища ниже, чем в среднем за последние пять лет (0.35 п.п./сутки). Но при таких темпах закачки ЕС может достичь целевого уровня заполненности газовых хранилищ 90% к ноябрю 2023 г.

Чтобы ЕС достиг цели по заполненности газовых хранилищ в 90% к 1 ноября, по нашей оценке, за этот период надо импортировать 160 млрд куб. или 0.95 млрд куб. м/сутки газа (если потребление газа будет на 15% ниже среднего уровня). В апреле импорт составлял в среднем 0.97 млрд куб. м/сутки. Такого уровня импорта газа было бы достаточно, чтобы заполнить хранилища ЕС на 90% к 1 ноября 2023 г. При этом потребление газа будет зависеть от погоды, а импорт – от поставок СПГ (и спроса на СПГ в Китае).

Подытожим:

Потребление газа в ЕС останется на 15% ниже средних значений, а температура будет на среднем уровне, ЕС успеет к ноябрю заполнить газовые хранилища на 90%. При этом цены на газ будут зависеть от погоды и спроса на СПГ в Китае. Если летом погода будет жаркой, а отопительный сезон наступит быстрее, и спрос на СПГ в Китае во 2 полугодии вырастет, вероятно, цены на газ в Европе будут выше.

Наталья Шангина

Senior Analyst

@Natalya_shg

#газ #GAZP

С начала года цены на газ в Европе снизились в 2 раза на фоне высоких запасов в хранилищах и теплой погоды: с $800/тыс. куб. м до менее $363/тыс. куб. м. В посте разберем, успеет ли ЕС заполнить газовые хранилища к осени и что будет с ценами на газ в Европе.

- ЕС компенсировал снижение импорта газа из России за счет СПГ и снижения потребления

Сейчас экспорт газа из России в ЕС на 83% ниже, чем в 2021 г. При этом на импорт газа из России приходилось около 40% потребления газа в ЕС. Зимой 2022-2023 гг. ЕС компенсировал снижение импорта газа из России за счет роста импорта СПГ и снижения потребления газа (более, чем на 15%). В 2022 г. потребление газа снизилось и в промышленности, и в жилом секторе.

В 2022 г. потребление газа в промышленности ЕС снизилось относительно 2019-2021 гг. примерно на 25 млрд куб. м или на 25%, по данным МЭА. При этом за счет снижения производства потребление газа в промышленности снизилось на 13%, за счет перехода на другое топливо – на 7%, за счет повышения эффективности – на 5%.

В жилом секторе (включая коммерческие помещения) потребление газа снизилось на 28 млрд куб. м или на 20%. За счет теплой погоды потребление газа снизилось на 13%, за счет экономии электроэнергии – на 7%. Сейчас ЕС продлил обязательное сокращение потребления газа на 15% до 31 марта 2024 г.

- При текущем уровне потребления и поставок газа ЕС успеет заполнить хранилища на 90% к ноябрю

На 15 мая запасы газа в Европе составили 63% (68 млрд куб. м) - на 19 п.п. выше среднего показателя на те же даты за последние пять лет. Темпы закачки газа в хранилища ниже, чем в среднем за последние пять лет (0.35 п.п./сутки). Но при таких темпах закачки ЕС может достичь целевого уровня заполненности газовых хранилищ 90% к ноябрю 2023 г.

Чтобы ЕС достиг цели по заполненности газовых хранилищ в 90% к 1 ноября, по нашей оценке, за этот период надо импортировать 160 млрд куб. или 0.95 млрд куб. м/сутки газа (если потребление газа будет на 15% ниже среднего уровня). В апреле импорт составлял в среднем 0.97 млрд куб. м/сутки. Такого уровня импорта газа было бы достаточно, чтобы заполнить хранилища ЕС на 90% к 1 ноября 2023 г. При этом потребление газа будет зависеть от погоды, а импорт – от поставок СПГ (и спроса на СПГ в Китае).

Подытожим:

Потребление газа в ЕС останется на 15% ниже средних значений, а температура будет на среднем уровне, ЕС успеет к ноябрю заполнить газовые хранилища на 90%. При этом цены на газ будут зависеть от погоды и спроса на СПГ в Китае. Если летом погода будет жаркой, а отопительный сезон наступит быстрее, и спрос на СПГ в Китае во 2 полугодии вырастет, вероятно, цены на газ в Европе будут выше.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍58🔥8

Forwarded from Сергей Пирогов (Sergei Pirogov)

Интересности с конференции

#мысли_управляющего

1️⃣ С июля будут отчетности. Набиуллина сказала, что последние месяцы они на банках отработали какую информацию не стоит раскрывать (она и правда чувствительная). А остальную нужно раскрывать, и банки уже начали. Очередь за другими эмитентами, и ЦБ с ними этот же путь пройдет

По словам Набиуллиной "не под имя же давать деньги компании?!". Видеть P&L и баланс - необходимый минимум.

2️⃣ Будет принудительное замещение евробондов на ЗО. НО при этом ряд эмитентов или выпусков могут быть по обращению компании в правкомиссию не замещены (ЦБ видит, что где-то и правда замещать некого)

Т.е. ЗО-шек станет больше, и вполне возможно появятся ПИФы ЗО.

3️⃣ Локапы по бумагам, купленным у нерезидентов, будут продлевать и дальше. ЦБ считает важным, чтобы такой арбитраж не давил на рынок и чтобы у ЕЦБ был стимул шевелиться в сторону обмена замороженными активами

4️⃣ Акции переведут в режим торгов Т+1. Всем станет удобнее (можно станет продать акцию и на эти деньги тут же купить облигацию)

5️⃣ ИИС-3 в обсуждении. Минфин хочет уйти от ИИС-1 и 2 (это дорого, а задача привлечения физлиц на рынок решена). ИИС-3 на 10 лет по мнению отрасли это непроходной вариант (хотя по нему предусмотрены вычеты на сумму до 30 млн., неограниченные пополнения и другие льготы).

Думают, что делать...? - например, дать людям выводить част денег или кредитоваться под ИИС или срок сделать скажем 5 лет... Брокеры, УК и другие профучастники здесь выступают на стороне инвесторов

6️⃣ Скоро примут закон о ЦФА (цифровых финансовых активах). Эти активы будут помимо прочего оборачивать в ценные бумаги (неэмиссионные), и через брокеров и биржу мы с вами сможем торговать токенами на разные штуки

🛂 И ещё было много дискуссий про рынок:

А) Про ликвидность и то, что на рынке лишь 20% институционалов, поэтому простаивают IPO и копятся неэффективности

Б) Про роль НПФ и могут л они больше играть роль на рынке акций (они не хотят, т.к. это для них рисково с учетом правил и облигации обыгрывают)

В) Вопрос как стимулировать привлечение капитала через биржу. Обсуждается идея с каждого уходящего из России бизнеса часть размещать на бирже (например, Говор покупает условный MCDonalds, и 20% акций должен вывести на IPO, чтобы граждане РФ тоже могли стать совладельцами MCDonalds-Russia)

Вот такие Пироги! Сходил за вас на конференцию :)

#мысли_управляющего

1️⃣ С июля будут отчетности. Набиуллина сказала, что последние месяцы они на банках отработали какую информацию не стоит раскрывать (она и правда чувствительная). А остальную нужно раскрывать, и банки уже начали. Очередь за другими эмитентами, и ЦБ с ними этот же путь пройдет

По словам Набиуллиной "не под имя же давать деньги компании?!". Видеть P&L и баланс - необходимый минимум.

2️⃣ Будет принудительное замещение евробондов на ЗО. НО при этом ряд эмитентов или выпусков могут быть по обращению компании в правкомиссию не замещены (ЦБ видит, что где-то и правда замещать некого)

Т.е. ЗО-шек станет больше, и вполне возможно появятся ПИФы ЗО.

3️⃣ Локапы по бумагам, купленным у нерезидентов, будут продлевать и дальше. ЦБ считает важным, чтобы такой арбитраж не давил на рынок и чтобы у ЕЦБ был стимул шевелиться в сторону обмена замороженными активами

4️⃣ Акции переведут в режим торгов Т+1. Всем станет удобнее (можно станет продать акцию и на эти деньги тут же купить облигацию)

5️⃣ ИИС-3 в обсуждении. Минфин хочет уйти от ИИС-1 и 2 (это дорого, а задача привлечения физлиц на рынок решена). ИИС-3 на 10 лет по мнению отрасли это непроходной вариант (хотя по нему предусмотрены вычеты на сумму до 30 млн., неограниченные пополнения и другие льготы).

Думают, что делать...? - например, дать людям выводить част денег или кредитоваться под ИИС или срок сделать скажем 5 лет... Брокеры, УК и другие профучастники здесь выступают на стороне инвесторов

6️⃣ Скоро примут закон о ЦФА (цифровых финансовых активах). Эти активы будут помимо прочего оборачивать в ценные бумаги (неэмиссионные), и через брокеров и биржу мы с вами сможем торговать токенами на разные штуки

🛂 И ещё было много дискуссий про рынок:

А) Про ликвидность и то, что на рынке лишь 20% институционалов, поэтому простаивают IPO и копятся неэффективности

Б) Про роль НПФ и могут л они больше играть роль на рынке акций (они не хотят, т.к. это для них рисково с учетом правил и облигации обыгрывают)

В) Вопрос как стимулировать привлечение капитала через биржу. Обсуждается идея с каждого уходящего из России бизнеса часть размещать на бирже (например, Говор покупает условный MCDonalds, и 20% акций должен вывести на IPO, чтобы граждане РФ тоже могли стать совладельцами MCDonalds-Russia)

Вот такие Пироги! Сходил за вас на конференцию :)

👍128👏14🔥8🤔3😁2

Дефицит бюджета растет: какие последствия для инвесторов?

#бюджет

Почему растет дефицит

По итогам апреля дефицит бюджета составил ~1 трлн руб., а накопленный за январь-апрель 3.4 трлн руб. (117% от заложенного Минфином на 2023 год). Причина расширения дефицита — рост расходов. Они выросли на 0.8 трлн руб. против марта и на ~20% превышают сезонную норму для апреля, если принимать в расчет лимит расходов Минфина в 29.1 трлн руб. в 2023 году.

Как это может повлиять на разные классы активов

Акции

∙ Здесь стоит помнить о вероятных новых налоговых сборах. На данный момент уже разработан налог для крупного бизнеса на сверхприбыль за прошлые годы (тот самый разовый сбор 300 млрд руб.).

∙ Также рассматривается сокращение демпферной субсидии для нефтяников. Когда это утвердят, нефтяные компании будут платить в бюджет (сейчас они получают выплаты из бюджета).

∙ Мы не исключаем, что Правительство будет разрабатывать новые способы пополнить бюджет, которые могут снизить прибыли компаний и негативно отразиться на стоимости акций.

Облигации

∙ Принято считать, что 1% ВВП дополнительных расходов дает 1% ускорения инфляции. Рост ИПЦ может потребовать от Банка России повышения ключевой ставки, что негативно скажется на ценах коротких бондов.

∙ Также это может потребовать более масштабных заимствований со стороны Минфина, что негативно для средних и длинных бондов. Но сейчас министерство сместило акцент на выпуски с переменным купоном, убрав лишнее давление с цен средних и длинных ОФЗ.

Решение для инвестора

∙ Выбирать правильные сектора и их представителей в акциях, а в облигациях искать бумаги, которые имеют потенциал роста цен благодаря сужению премии за кредитный риск, несмотря на растущие проинфляционные риски.

∙ Вы можете делать это самостоятельно, а можете присоединиться к нам, и мы позаботимся о ваших инвестициях.

#бюджет

Почему растет дефицит

По итогам апреля дефицит бюджета составил ~1 трлн руб., а накопленный за январь-апрель 3.4 трлн руб. (117% от заложенного Минфином на 2023 год). Причина расширения дефицита — рост расходов. Они выросли на 0.8 трлн руб. против марта и на ~20% превышают сезонную норму для апреля, если принимать в расчет лимит расходов Минфина в 29.1 трлн руб. в 2023 году.

Как это может повлиять на разные классы активов

Акции

∙ Здесь стоит помнить о вероятных новых налоговых сборах. На данный момент уже разработан налог для крупного бизнеса на сверхприбыль за прошлые годы (тот самый разовый сбор 300 млрд руб.).

∙ Также рассматривается сокращение демпферной субсидии для нефтяников. Когда это утвердят, нефтяные компании будут платить в бюджет (сейчас они получают выплаты из бюджета).

∙ Мы не исключаем, что Правительство будет разрабатывать новые способы пополнить бюджет, которые могут снизить прибыли компаний и негативно отразиться на стоимости акций.

Облигации

∙ Принято считать, что 1% ВВП дополнительных расходов дает 1% ускорения инфляции. Рост ИПЦ может потребовать от Банка России повышения ключевой ставки, что негативно скажется на ценах коротких бондов.

∙ Также это может потребовать более масштабных заимствований со стороны Минфина, что негативно для средних и длинных бондов. Но сейчас министерство сместило акцент на выпуски с переменным купоном, убрав лишнее давление с цен средних и длинных ОФЗ.

Решение для инвестора

∙ Выбирать правильные сектора и их представителей в акциях, а в облигациях искать бумаги, которые имеют потенциал роста цен благодаря сужению премии за кредитный риск, несмотря на растущие проинфляционные риски.

∙ Вы можете делать это самостоятельно, а можете присоединиться к нам, и мы позаботимся о ваших инвестициях.

{kind=link}

👍78🔥1

#divingdeeper

Как вести себя в моменты резкого роста волатильности

Мы с командой уже много раз переживали дни с экстремальной волатильностью, причем на разных рынках: и российские акции, и сырье, и валюта, и зарубежные акции. И самое интересное, что в спокойное время на любом рынке есть много времени на изучение вводных, проведение расчетов и принятие решения, но за это время нельзя полностью быть готовым к моменту высокой волатильности. Потому что волатильность обычно происходит не на ровном месте, а связана либо 1) с какой-то новой вводной, либо 2) с накопившимися за долгое время факторами, которые были приведены в действие каким-то триггером.

Полностью подготовиться нельзя, но частично можно, и как раз одна из двух составляющих оптимального поведения в период взрыва волатильности - подготовка.

Во-первых, нужно отслеживать факторы, которые потенциально могут привести к большим последствиям. Например, ковид. Был ли он "черным лебедем"? Для рынков - не совсем, т.к. между новостями о распространяющейся по миру новой болезни и началом падения акций в США прошло несколько недель. Т.е. все это время можно было заметить, что происходит что-то не то, и как минимум сократить риски по все еще высоким ценам акций и повысить долю кэша или ликвидных облигаций в портфеле, чтобы создать себе больше пространства для маневра.

Во-вторых, исходя из понимания, по каким сценариям (хотя бы широкими мазками) может развиваться ситуация, составить план действий по портфелю на каждый сценарий. К примеру (условно): "если болезнь перерастет в серьезную эпидемию, то я: продаю акции авиаперевозчиков, покупаю акции фармкомпаний. Если пандемии не будет, то наращиваю долю акций роста. Как я пойму, что пандемии нет - ...".

В-третьих, наблюдать за ситуацией. При росте вероятности какого-то из обозначенных сценарий, увеличивать долю активов в портфеле под этот сценарий (но без экстремальных ставок формата "100% будет так, и ставлю на это весь портфель", т.к. будущего мы не знаем, а просто работаем с вероятностями).

Вторая составляющая успеха - наличие моделей, шаблонов, общих принципов. Они помогут ориентироваться в момент, когда на рынке идет резкое движение после какой-то новости, а эффект новости на фундаментал пока непонятен.

В случае с корпоративными новостями - нужно иметь модель компании, хотя бы верхнеуровневую, чтобы можно было за несколько минут посмотреть, как поведут себя прибыли компании с учетом новой вводной. Причем смотреть можно сразу два или больше сценариев, чтобы понимать разброс финрезультатов или оценки с учетом новых реалий.

В случае с макро новостями - четко понимать взаимосвязи + иметь прописанный макро сценарий на ближайший год. В уже существующий сценарий внести новую вводную гораздо проще, чем пытаться понять, как она повлияет на экономику, не видя контекста.

Наличие общих принципов торговли поможет не переборщить с рисками. В моменты высокой волатильности при неправильных действиях можно потерять большие деньги, даже если понимание ситуации у вас правильное.

Александр Сайганов

Head of Research

@Hustleharde

Как вести себя в моменты резкого роста волатильности

Мы с командой уже много раз переживали дни с экстремальной волатильностью, причем на разных рынках: и российские акции, и сырье, и валюта, и зарубежные акции. И самое интересное, что в спокойное время на любом рынке есть много времени на изучение вводных, проведение расчетов и принятие решения, но за это время нельзя полностью быть готовым к моменту высокой волатильности. Потому что волатильность обычно происходит не на ровном месте, а связана либо 1) с какой-то новой вводной, либо 2) с накопившимися за долгое время факторами, которые были приведены в действие каким-то триггером.

Полностью подготовиться нельзя, но частично можно, и как раз одна из двух составляющих оптимального поведения в период взрыва волатильности - подготовка.

Во-первых, нужно отслеживать факторы, которые потенциально могут привести к большим последствиям. Например, ковид. Был ли он "черным лебедем"? Для рынков - не совсем, т.к. между новостями о распространяющейся по миру новой болезни и началом падения акций в США прошло несколько недель. Т.е. все это время можно было заметить, что происходит что-то не то, и как минимум сократить риски по все еще высоким ценам акций и повысить долю кэша или ликвидных облигаций в портфеле, чтобы создать себе больше пространства для маневра.

Во-вторых, исходя из понимания, по каким сценариям (хотя бы широкими мазками) может развиваться ситуация, составить план действий по портфелю на каждый сценарий. К примеру (условно): "если болезнь перерастет в серьезную эпидемию, то я: продаю акции авиаперевозчиков, покупаю акции фармкомпаний. Если пандемии не будет, то наращиваю долю акций роста. Как я пойму, что пандемии нет - ...".

В-третьих, наблюдать за ситуацией. При росте вероятности какого-то из обозначенных сценарий, увеличивать долю активов в портфеле под этот сценарий (но без экстремальных ставок формата "100% будет так, и ставлю на это весь портфель", т.к. будущего мы не знаем, а просто работаем с вероятностями).

Вторая составляющая успеха - наличие моделей, шаблонов, общих принципов. Они помогут ориентироваться в момент, когда на рынке идет резкое движение после какой-то новости, а эффект новости на фундаментал пока непонятен.

В случае с корпоративными новостями - нужно иметь модель компании, хотя бы верхнеуровневую, чтобы можно было за несколько минут посмотреть, как поведут себя прибыли компании с учетом новой вводной. Причем смотреть можно сразу два или больше сценариев, чтобы понимать разброс финрезультатов или оценки с учетом новых реалий.

В случае с макро новостями - четко понимать взаимосвязи + иметь прописанный макро сценарий на ближайший год. В уже существующий сценарий внести новую вводную гораздо проще, чем пытаться понять, как она повлияет на экономику, не видя контекста.

Наличие общих принципов торговли поможет не переборщить с рисками. В моменты высокой волатильности при неправильных действиях можно потерять большие деньги, даже если понимание ситуации у вас правильное.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍62🔥32

Интенсив от команды Invest Heroes - запись уже открыта

Друзья, с 22 по 25 мая мы проведем бесплатный интенсив, в рамках которого расскажем, как научиться выбирать активы в зависимости от цикла на рынках.

📌Что будет на интенсиве?

•3 прямых эфира с основателем Invest Heroes Сергеем Пироговым и командой Invest Heroes

На одном из таких эфиров Сергей Пирогов, Иван Белов, Дмитрий Новичков и Светлана Дубровина подберут актуальные идеи на рынках РФ и США

•Методички после эфиров и актуальный playbook на 2023 год

•Закрытый Telegram-чат, где вы сможете задавать вопросы и получать на них ответы в течение 4-х дней

•Максимальные скидки на второй поток нашего обучающего курса «Система 1.0» и на аналитику IH

Для участия необходимо пройти

регистрацию по ссылке

Друзья, с 22 по 25 мая мы проведем бесплатный интенсив, в рамках которого расскажем, как научиться выбирать активы в зависимости от цикла на рынках.

📌Что будет на интенсиве?

•3 прямых эфира с основателем Invest Heroes Сергеем Пироговым и командой Invest Heroes

На одном из таких эфиров Сергей Пирогов, Иван Белов, Дмитрий Новичков и Светлана Дубровина подберут актуальные идеи на рынках РФ и США

•Методички после эфиров и актуальный playbook на 2023 год

•Закрытый Telegram-чат, где вы сможете задавать вопросы и получать на них ответы в течение 4-х дней

•Максимальные скидки на второй поток нашего обучающего курса «Система 1.0» и на аналитику IH

Для участия необходимо пройти

регистрацию по ссылке

👍34🔥2

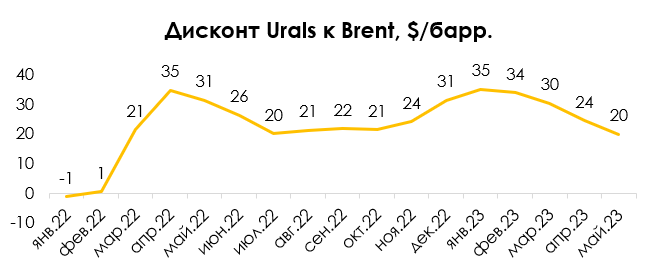

Насколько снизится дисконт на Urals

#нефть

После вступления в силу эмбарго ЕС и потолка цен на российскую нефть (с 5 декабря 2022 г.) дисконт на российскую нефть Urals к Brent вырос до $35/барр. в январе 2023 г., а затем снизился до $24/барр. в апреле и $20/барр. в мае. В посте разберем, как изменится дисконт на Urals в этом году.

- В прошлом году дисконт нефти Urals к Brent снижался с $33/барр. до $21/барр. на фоне перенаправления нефти в Азию

В 2022 г. спрос на российскую нефть Urals в Европе снизился, экспорт нефти был частично направлен в Азию по более длинному маршруту, чем раньше (из западных портов), а добыча осталась примерно на уровне 2021 г. На этом фоне появился дисконт к Brent (раньше нефть Urals торговалась без дисконта), который постепенно снижался в течение года: с $33/барр. во 2 кв. 2022 г. до $21/барр. в октябре 2022 г. по мере налаживания поставок нефти в Азию.

- После вступления в силу эмбарго дисконт на Urals вырос до $35/барр., но после перенаправления экспорта в Азию и снижения добычи снизился до $20/барр.

С 5 декабря 2022 г. вступило в силу эмбарго ЕС на российскую нефть и практически полностью прекратился экспорт нефти в Европу. На этом фоне дисконт на Urals вырос до $35/барр. в январе 2023 г. После эмбарго (и потолка цен) Россия полностью перенаправила экспорт нефти из Европы в Азию, а также снизила добычу (с 10.9 млн б/с в феврале до 10.5 млн б/с в апреле). При этом «теневой флот» танкеров, которые перевозят российскую нефть, растет, и цепочки поставок в Азию налаживаются. Поэтому скидка на Urals постепенно снизилась с $33/барр. в январе до $24/барр. в апреле (на уровне 2022 г.).

- Ожидаем, что дисконт Urals к Brent продолжит снижаться

Мы ожидаем, что дисконт на Urals к Brent продолжит снижаться после того, как Россия сократила добычу в апреле, по мере налаживания цепочек поставок в Азию с учетом ограничений на использование европейских танкеров и страхования и роста спроса на нефть в Азии. Мы, как и ранее, ожидаем, что к 4 кв. 2023 г. дисконт на Urals постепенно снизится до $17/барр. – аналогично дисконту на иранскую нефть в 2022 г., но с учетом разницы в стоимости транспортировки по морю для российской и иранской нефти (т. к. стоимость транспортировки по морю обычно оплачивает покупатель и она учитывается в дисконте).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

После вступления в силу эмбарго ЕС и потолка цен на российскую нефть (с 5 декабря 2022 г.) дисконт на российскую нефть Urals к Brent вырос до $35/барр. в январе 2023 г., а затем снизился до $24/барр. в апреле и $20/барр. в мае. В посте разберем, как изменится дисконт на Urals в этом году.

- В прошлом году дисконт нефти Urals к Brent снижался с $33/барр. до $21/барр. на фоне перенаправления нефти в Азию

В 2022 г. спрос на российскую нефть Urals в Европе снизился, экспорт нефти был частично направлен в Азию по более длинному маршруту, чем раньше (из западных портов), а добыча осталась примерно на уровне 2021 г. На этом фоне появился дисконт к Brent (раньше нефть Urals торговалась без дисконта), который постепенно снижался в течение года: с $33/барр. во 2 кв. 2022 г. до $21/барр. в октябре 2022 г. по мере налаживания поставок нефти в Азию.

- После вступления в силу эмбарго дисконт на Urals вырос до $35/барр., но после перенаправления экспорта в Азию и снижения добычи снизился до $20/барр.

С 5 декабря 2022 г. вступило в силу эмбарго ЕС на российскую нефть и практически полностью прекратился экспорт нефти в Европу. На этом фоне дисконт на Urals вырос до $35/барр. в январе 2023 г. После эмбарго (и потолка цен) Россия полностью перенаправила экспорт нефти из Европы в Азию, а также снизила добычу (с 10.9 млн б/с в феврале до 10.5 млн б/с в апреле). При этом «теневой флот» танкеров, которые перевозят российскую нефть, растет, и цепочки поставок в Азию налаживаются. Поэтому скидка на Urals постепенно снизилась с $33/барр. в январе до $24/барр. в апреле (на уровне 2022 г.).

- Ожидаем, что дисконт Urals к Brent продолжит снижаться

Мы ожидаем, что дисконт на Urals к Brent продолжит снижаться после того, как Россия сократила добычу в апреле, по мере налаживания цепочек поставок в Азию с учетом ограничений на использование европейских танкеров и страхования и роста спроса на нефть в Азии. Мы, как и ранее, ожидаем, что к 4 кв. 2023 г. дисконт на Urals постепенно снизится до $17/барр. – аналогично дисконту на иранскую нефть в 2022 г., но с учетом разницы в стоимости транспортировки по морю для российской и иранской нефти (т. к. стоимость транспортировки по морю обычно оплачивает покупатель и она учитывается в дисконте).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍45🔥6😁1🤬1

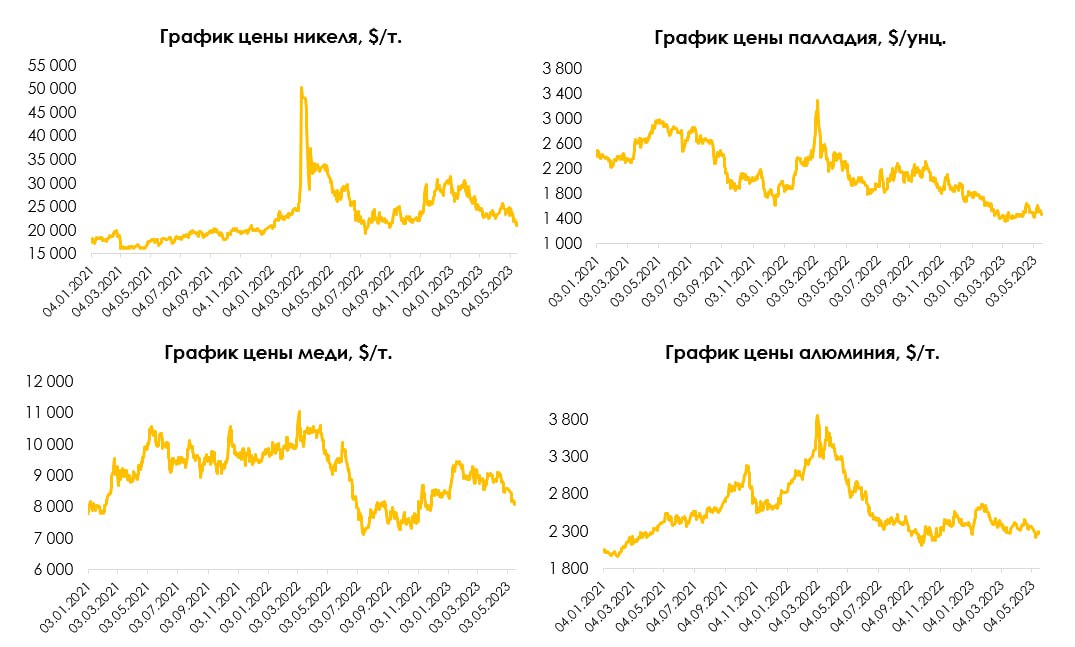

Устойчивый тренд на падение цен промышленных металлов

#GMKN #RUAL

С середины 2022 г. мы видим понижательную динамику цен на основные промышленные металлы. Цена на никель (без учета задерга цены вверх в конце 2022 г. - начале 2023 г.) снизилась с 35000 до 20000-21000 $/т., на медь - с 11000 до 8000 $/т., на алюминий с 3800 до 2300 $/т. и на палладий с 3400 до 1400 $/унц.

В этом посте разберемся в причинах снижения цен на эти металлы, а также дадим взгляд на Норникель и Русал (компании, которые добывают эти металлы).

—Основная причина коррекции цен на металлы - рецессия

На наш взгляд основная причина падения цен на промышленные металлы - приближающаяся рецессия. В период рецессии, которая, по нашим оценкам, наступит ближе к 3 кварталу 2023 г., спрос на промышленные металлы будет падать. В результате падения спроса цены на металлы могут быть под давлением и продолжить свою коррекцию.

В конце 2022 г. - начале 2023 г. цены на сырье росли в преддверии открытия Китайской экономики и ее бурного роста. Однако, по последним данным индекса PMI бурного восстановления экономики не произошло. Это также стало одним из фактором снижения цен на сырье в последние месяцы.

—Поддержка цен в период рецессии - верхний уровень кривой себестоимости

Исторически в период рецессии цены на промышленные металлы приближаются к верхнему уровню кривых затрат. Мы ожидаем, что цены продолжат коррекцию до 85-95% перцентиля кривых затрат. Это соответствует уровням ~7700-8000 $/т для меди, 18000-19000 $/т. для никеля и ~2300 $/т для алюминия.

—Взгляд на Норникель и Русал

В условиях ожидания падения цен на металлы мы не считаем Норникель и Русал интересными активами. Более подробно про Русал и Норникель можете прочитать в наших предыдущих постах. Сделки по нашим портфелям с этими и другими компаниями на основании макро - доступны в сервисе

Марк Пальшин

Senior Analyst

@Palshinmd

#GMKN #RUAL

С середины 2022 г. мы видим понижательную динамику цен на основные промышленные металлы. Цена на никель (без учета задерга цены вверх в конце 2022 г. - начале 2023 г.) снизилась с 35000 до 20000-21000 $/т., на медь - с 11000 до 8000 $/т., на алюминий с 3800 до 2300 $/т. и на палладий с 3400 до 1400 $/унц.

В этом посте разберемся в причинах снижения цен на эти металлы, а также дадим взгляд на Норникель и Русал (компании, которые добывают эти металлы).

—Основная причина коррекции цен на металлы - рецессия

На наш взгляд основная причина падения цен на промышленные металлы - приближающаяся рецессия. В период рецессии, которая, по нашим оценкам, наступит ближе к 3 кварталу 2023 г., спрос на промышленные металлы будет падать. В результате падения спроса цены на металлы могут быть под давлением и продолжить свою коррекцию.

В конце 2022 г. - начале 2023 г. цены на сырье росли в преддверии открытия Китайской экономики и ее бурного роста. Однако, по последним данным индекса PMI бурного восстановления экономики не произошло. Это также стало одним из фактором снижения цен на сырье в последние месяцы.

—Поддержка цен в период рецессии - верхний уровень кривой себестоимости

Исторически в период рецессии цены на промышленные металлы приближаются к верхнему уровню кривых затрат. Мы ожидаем, что цены продолжат коррекцию до 85-95% перцентиля кривых затрат. Это соответствует уровням ~7700-8000 $/т для меди, 18000-19000 $/т. для никеля и ~2300 $/т для алюминия.

—Взгляд на Норникель и Русал

В условиях ожидания падения цен на металлы мы не считаем Норникель и Русал интересными активами. Более подробно про Русал и Норникель можете прочитать в наших предыдущих постах. Сделки по нашим портфелям с этими и другими компаниями на основании макро - доступны в сервисе

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍53🔥5

До начала интенсива Invest Heroes осталось 3 дня

Напоминаем, с 22 по 25 мая мы проведем бесплатный интенсив, в рамках которого расскажем, как научиться выбирать активы в зависимости от цикла на рынках.

Каждый участник получит:

•3 прямых эфира от нашей команды: поговорим про ошибки инвесторов, составим playbook и дадим идеи на рынках РФ и США

•Методички после эфиров и актуальный playbook на 2023 год

•Закрытый Telegram-чат, где вы сможете задавать вопросы и получать на них ответы

🎁Максимальные скидки на второй поток нашего обучающего курса «Система 1.0» и на аналитику IH

Для участия необходимо пройти

регистрацию по ссылке

Напоминаем, с 22 по 25 мая мы проведем бесплатный интенсив, в рамках которого расскажем, как научиться выбирать активы в зависимости от цикла на рынках.

Каждый участник получит:

•3 прямых эфира от нашей команды: поговорим про ошибки инвесторов, составим playbook и дадим идеи на рынках РФ и США

•Методички после эфиров и актуальный playbook на 2023 год

•Закрытый Telegram-чат, где вы сможете задавать вопросы и получать на них ответы

🎁Максимальные скидки на второй поток нашего обучающего курса «Система 1.0» и на аналитику IH

Для участия необходимо пройти

регистрацию по ссылке

👍18🔥5

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +1.35%

> Henry Ford: -1.46%

> Iron Arny: +0.93%

> Forrest Gump RU: +0.21%

> Фонд АриКапитал IH: +2.93%

> Индекс Мосбиржи ПД: +2.38%

> Индекс S&P500: +1.65%

Портфель IJ:

За неделю акции и ЗО подросли, и с ними наш портфель. Примерно половину этого результата дал рынок акций (с учетом хеджа), а вторую - рост валюты и ЗО. Небольшой убыток (-0.3%) дал шортсквиз в S&P, +0.1% шорт золота. Ждем доллар в боковике с выходом в 80₽+ в будущем. В случае роста ММВБ к 2,700 будем продавать акции, в случае развития снижения - фиксировать прибыль на хедже.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Рынок продолжил находиться в глобальном боковике. На фоне недавних заявлений по госдолгу рынок подошел к верхней границе, откуда мы увеличили чистую шорт позицию в индексах. В целом индексы тащат пару имен, связанных с ИИ, пока широкий рынок акций падает.

Портфель Iron Arny:

Портфель восстановился на 0.9% на фоне ослабления рубля за неделю на 2.7% и росту корпоративных облигаций. Долларовые цены ЗО к концу недели просели, т.к. инвесторы снова начали продавать их по достижении курса 80 руб./долл. На будущей неделе планируем принять участие в новых первичных размещениях облигаций.

Портфель Forrest Gump RU:

Пока что находимся в боковике, сохраняем в портфеле быстрорастущие бизнесы и дешёвые циклические компании.

Защитный режим все ещё в силе, он в будущем сыграет свою роль.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Сохраняем чистую позицию в акциях на уровне 30%, внутри портфеля акций делаем ребалансировки, точечно шортим слабые бумаги.

В замещающих облигациях сохраняем долю валютных бумаг на уровне 30%, но постепенно снижаем дюрацию, чтобы на дальнейшем ослаблении рубля не нести риска длинных бумаг, которые больше пострадают от фиксации прибыли участниками рынка.

В рублевых облигациях будем принимать участие в первичных размещениях на следующей неделе.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +1.35%

> Henry Ford: -1.46%

> Iron Arny: +0.93%

> Forrest Gump RU: +0.21%

> Фонд АриКапитал IH: +2.93%

> Индекс Мосбиржи ПД: +2.38%

> Индекс S&P500: +1.65%

Портфель IJ:

За неделю акции и ЗО подросли, и с ними наш портфель. Примерно половину этого результата дал рынок акций (с учетом хеджа), а вторую - рост валюты и ЗО. Небольшой убыток (-0.3%) дал шортсквиз в S&P, +0.1% шорт золота. Ждем доллар в боковике с выходом в 80₽+ в будущем. В случае роста ММВБ к 2,700 будем продавать акции, в случае развития снижения - фиксировать прибыль на хедже.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Рынок продолжил находиться в глобальном боковике. На фоне недавних заявлений по госдолгу рынок подошел к верхней границе, откуда мы увеличили чистую шорт позицию в индексах. В целом индексы тащат пару имен, связанных с ИИ, пока широкий рынок акций падает.

Портфель Iron Arny:

Портфель восстановился на 0.9% на фоне ослабления рубля за неделю на 2.7% и росту корпоративных облигаций. Долларовые цены ЗО к концу недели просели, т.к. инвесторы снова начали продавать их по достижении курса 80 руб./долл. На будущей неделе планируем принять участие в новых первичных размещениях облигаций.

Портфель Forrest Gump RU:

Пока что находимся в боковике, сохраняем в портфеле быстрорастущие бизнесы и дешёвые циклические компании.

Защитный режим все ещё в силе, он в будущем сыграет свою роль.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Сохраняем чистую позицию в акциях на уровне 30%, внутри портфеля акций делаем ребалансировки, точечно шортим слабые бумаги.

В замещающих облигациях сохраняем долю валютных бумаг на уровне 30%, но постепенно снижаем дюрацию, чтобы на дальнейшем ослаблении рубля не нести риска длинных бумаг, которые больше пострадают от фиксации прибыли участниками рынка.

В рублевых облигациях будем принимать участие в первичных размещениях на следующей неделе.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍25🔥1🤔1