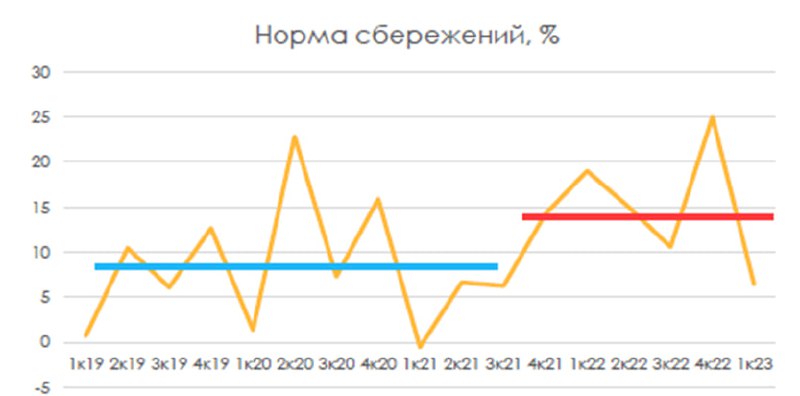

Куда идут деньги ритейла?

#мысли_управляющего

#daily

Я на днях попросил коллег сделать внутренний research не на тему акций, а на тему денежных потоков. Иногда это важно:

- в прошлом году через 3 и 6 мес. после 24 февраля были большие притоки в акции из депозитов под 17-20%

- также на ликвидность влияют дивиденды голубых фишек

В последние месяцы "депозитная" тема размылась, а приток денег с выплатой дивидендов Сбера усилился, т.к. люди больше поверили в рынок акций.

Итак, какие есть тенденции?

1. население нарастило норму сбережений с примерно 10% до 15%, и больше денег откладывает

2. эти деньги слабо идут в рынок (там всего 9-10 трлн), гораздо больше в депозитах и кэше (70 трлн). В рынок идут через фонды и через облигации: притоки в акции намного меньше

3. дивиденды дают больше притоков в акции, чем потоки от физлиц (200-300 млрд. от каждой голубой фишки vs 20-50 млрд. приток от физлиц в месяц)

4. самые богатые россияне не утратили доступ к мировым рынкам, и через ВНЖ итп инвестируют в другие рынки, а в России ведут себя консервативно (это, скорее всего, и есть 70-80% от тех триллионов, которые мы видим как депозиты и кэш) - это подтверждается оттоком капитала порядка 500 млрд. в месяц

Более подробно можете почитать в прикрепленном отчете 👉

#мысли_управляющего

#daily

Я на днях попросил коллег сделать внутренний research не на тему акций, а на тему денежных потоков. Иногда это важно:

- в прошлом году через 3 и 6 мес. после 24 февраля были большие притоки в акции из депозитов под 17-20%

- также на ликвидность влияют дивиденды голубых фишек

В последние месяцы "депозитная" тема размылась, а приток денег с выплатой дивидендов Сбера усилился, т.к. люди больше поверили в рынок акций.

Итак, какие есть тенденции?

1. население нарастило норму сбережений с примерно 10% до 15%, и больше денег откладывает

2. эти деньги слабо идут в рынок (там всего 9-10 трлн), гораздо больше в депозитах и кэше (70 трлн). В рынок идут через фонды и через облигации: притоки в акции намного меньше

3. дивиденды дают больше притоков в акции, чем потоки от физлиц (200-300 млрд. от каждой голубой фишки vs 20-50 млрд. приток от физлиц в месяц)

4. самые богатые россияне не утратили доступ к мировым рынкам, и через ВНЖ итп инвестируют в другие рынки, а в России ведут себя консервативно (это, скорее всего, и есть 70-80% от тех триллионов, которые мы видим как депозиты и кэш) - это подтверждается оттоком капитала порядка 500 млрд. в месяц

Более подробно можете почитать в прикрепленном отчете 👉

{kind=link}

👍45🤔18🔥8

Invest Heroes

Куда идут деньги ритейла? #мысли_управляющего #daily Я на днях попросил коллег сделать внутренний research не на тему акций, а на тему денежных потоков. Иногда это важно: - в прошлом году через 3 и 6 мес. после 24 февраля были большие притоки в акции из…

20230601_IH_Special-retail money.pdf

230.9 KB

А вот и сам отчет 📚

🔥33👍10💯2

МТС: Будет ли компания и далее платить высокие дивиденды

#мысли_аналитика

Недавно Совет директоров МТС рекомендовал дивиденды за 2022 г. в размере 34 руб. (10.5% див доходности к текущей цене). Фактическая рекомендация была выше ожиданий (мы базово ждали 28 руб., как по старой див политике) и выше ден. потока, который компания заработала за 2022 год.

Сможет ли МТС заплатить такие же высокие дивиденды по итогам следующего года - читайте далее

👉🏻 Рекомендация див выплаты была выше свободного денежного потока за 2022 год

Рекомендованные 34 руб./акцию — это 57 млрд руб. без учета выплат на квазиказначейский пакет, так как эти ден. средства по факту возвращаются в компанию. При этом свободный ден. поток за 2022 г. снизился на 31% г/г до 37 млрд руб. (22 руб./акцию. при расчете без учета квазиказначейского пакета).

Получается, что часть объявленных дивидендов (около 35%) будет платиться в долг. При этом долговая нагрузка находится на комфортном уровне – 1.7x Чистый долг/EBITDA на конец 1 кв. 2023 г., так что позволяет это сделать. При этом есть даже более важный фактор, который позволил рекомендовать высокую выплату.

👉🏻 Вероятно, решение о выплате принималось, исходя из понимания, что снижение кап. затрат в 2023 г. высвободит ден. поток.

Напомним, весной 2022 г. крупные иностранные поставщики телеком оборудования (Ericsson, Nokia, Huawei) заявили об уходе с российского рынка или прекратили поставки. При этом в 2022 г. операторы успели закупить существенный объем оборудования. Ростелеком летом 2022 г. комментировал, что запасов хватит на период до 3 лет. 30 марта 2023 г. МТС заявил, что оборудования хватит на 2 года.

В настоящий момент, по нашей информации, масштабные поставки оборудования не налажены. По этой причине капитальные расходы МТС в 1 кв. 2023 г. снизились на 53.5% г/г до 17.4 млрд руб.

Вероятнее всего такая ситуация c отсутствием масштабных закупок оборудования будет сохраняться ближайший год. В результате чего кап. затраты, по нашим оценкам, могут быть на 20% ниже, чем в 2021-22 гг. (около 88 млрд руб. против ~110 млрд руб. в 2021-22 гг.).

Как итог: снижение кап. затрат при стабильных доходах в 2023 г. высвобождает свободный ден. поток для дивидендов

МТС сможет выплатить аналогичный объем дивидендов также по итогам 2023 г.

Высокая выплата по итогам 2022 г. подтверждает текущие приоритеты мажоритарного акционера (АФК Системы), который финансирует свои текущие проекты за счет дивидендов от МТС и вероятно видит новые инвестиционные возможности (покупка иностранных активов идет с дисконтом).

Не было сомнений в стабильности выплат МТС, но был вопрос в размере. Судя по фактически утвержденным дивидендам, компанию устраивает текущая долговая нагрузка. Поэтому МТС скорее всего продолжит направлять весь денежный поток или его значительную часть на дивиденды.

По итогам 2023 г. МТС также, как и за 2022 г., может выплатить 34 руб./акцию (10.5% див доходности к текущей цене). Свободный ден. поток и комфортная долговая нагрузка позволят это сделать (значение Чистый долг/EBITDA, по нашей оценке, при этом останется на комфортном уровне в пределах 1.8x).

МТС хорошая дивидендная история для удержания в портфеле, при этом для покупок с горизонтом 12 мес мы бы хотели дождаться более выгодной цены входа.

Светлана Дубровина

Senior Analyst

@littlecreator

#мысли_аналитика

Недавно Совет директоров МТС рекомендовал дивиденды за 2022 г. в размере 34 руб. (10.5% див доходности к текущей цене). Фактическая рекомендация была выше ожиданий (мы базово ждали 28 руб., как по старой див политике) и выше ден. потока, который компания заработала за 2022 год.

Сможет ли МТС заплатить такие же высокие дивиденды по итогам следующего года - читайте далее

👉🏻 Рекомендация див выплаты была выше свободного денежного потока за 2022 год

Рекомендованные 34 руб./акцию — это 57 млрд руб. без учета выплат на квазиказначейский пакет, так как эти ден. средства по факту возвращаются в компанию. При этом свободный ден. поток за 2022 г. снизился на 31% г/г до 37 млрд руб. (22 руб./акцию. при расчете без учета квазиказначейского пакета).

Получается, что часть объявленных дивидендов (около 35%) будет платиться в долг. При этом долговая нагрузка находится на комфортном уровне – 1.7x Чистый долг/EBITDA на конец 1 кв. 2023 г., так что позволяет это сделать. При этом есть даже более важный фактор, который позволил рекомендовать высокую выплату.

👉🏻 Вероятно, решение о выплате принималось, исходя из понимания, что снижение кап. затрат в 2023 г. высвободит ден. поток.

Напомним, весной 2022 г. крупные иностранные поставщики телеком оборудования (Ericsson, Nokia, Huawei) заявили об уходе с российского рынка или прекратили поставки. При этом в 2022 г. операторы успели закупить существенный объем оборудования. Ростелеком летом 2022 г. комментировал, что запасов хватит на период до 3 лет. 30 марта 2023 г. МТС заявил, что оборудования хватит на 2 года.

В настоящий момент, по нашей информации, масштабные поставки оборудования не налажены. По этой причине капитальные расходы МТС в 1 кв. 2023 г. снизились на 53.5% г/г до 17.4 млрд руб.

Вероятнее всего такая ситуация c отсутствием масштабных закупок оборудования будет сохраняться ближайший год. В результате чего кап. затраты, по нашим оценкам, могут быть на 20% ниже, чем в 2021-22 гг. (около 88 млрд руб. против ~110 млрд руб. в 2021-22 гг.).

Как итог: снижение кап. затрат при стабильных доходах в 2023 г. высвобождает свободный ден. поток для дивидендов

МТС сможет выплатить аналогичный объем дивидендов также по итогам 2023 г.

Высокая выплата по итогам 2022 г. подтверждает текущие приоритеты мажоритарного акционера (АФК Системы), который финансирует свои текущие проекты за счет дивидендов от МТС и вероятно видит новые инвестиционные возможности (покупка иностранных активов идет с дисконтом).

Не было сомнений в стабильности выплат МТС, но был вопрос в размере. Судя по фактически утвержденным дивидендам, компанию устраивает текущая долговая нагрузка. Поэтому МТС скорее всего продолжит направлять весь денежный поток или его значительную часть на дивиденды.

По итогам 2023 г. МТС также, как и за 2022 г., может выплатить 34 руб./акцию (10.5% див доходности к текущей цене). Свободный ден. поток и комфортная долговая нагрузка позволят это сделать (значение Чистый долг/EBITDA, по нашей оценке, при этом останется на комфортном уровне в пределах 1.8x).

МТС хорошая дивидендная история для удержания в портфеле, при этом для покупок с горизонтом 12 мес мы бы хотели дождаться более выгодной цены входа.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

👍149🔥16👏7😁2🤩1

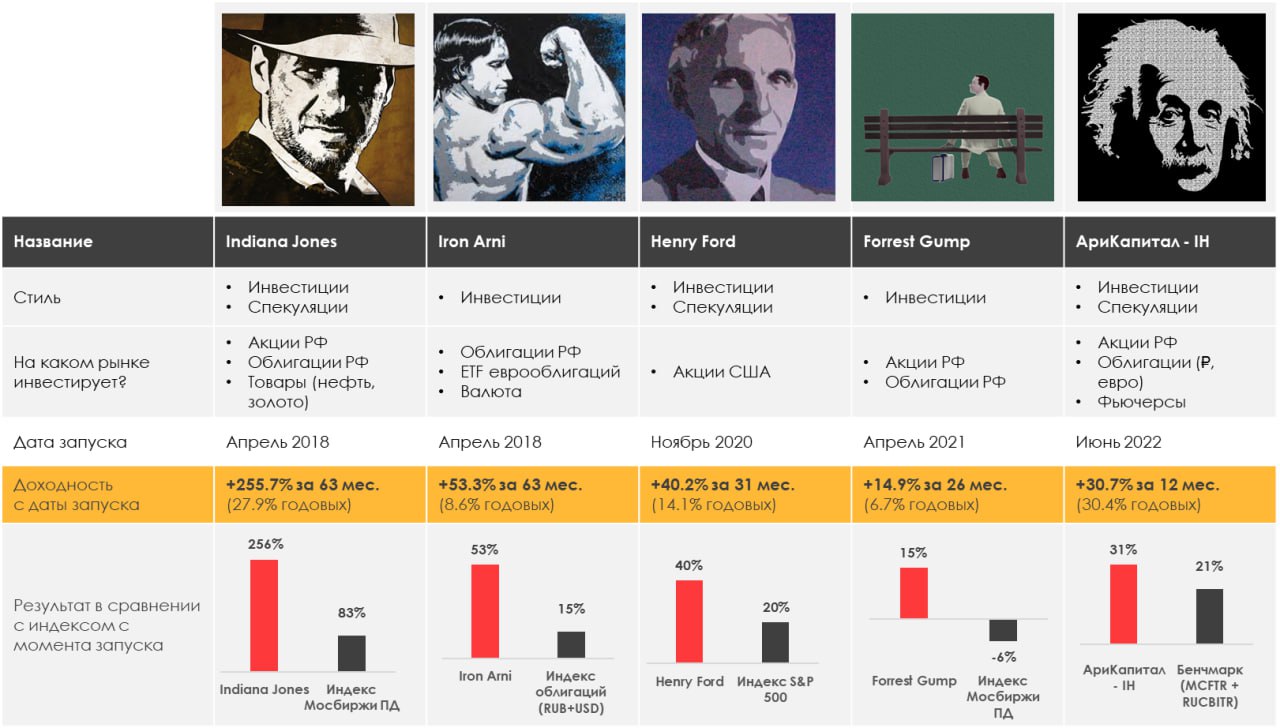

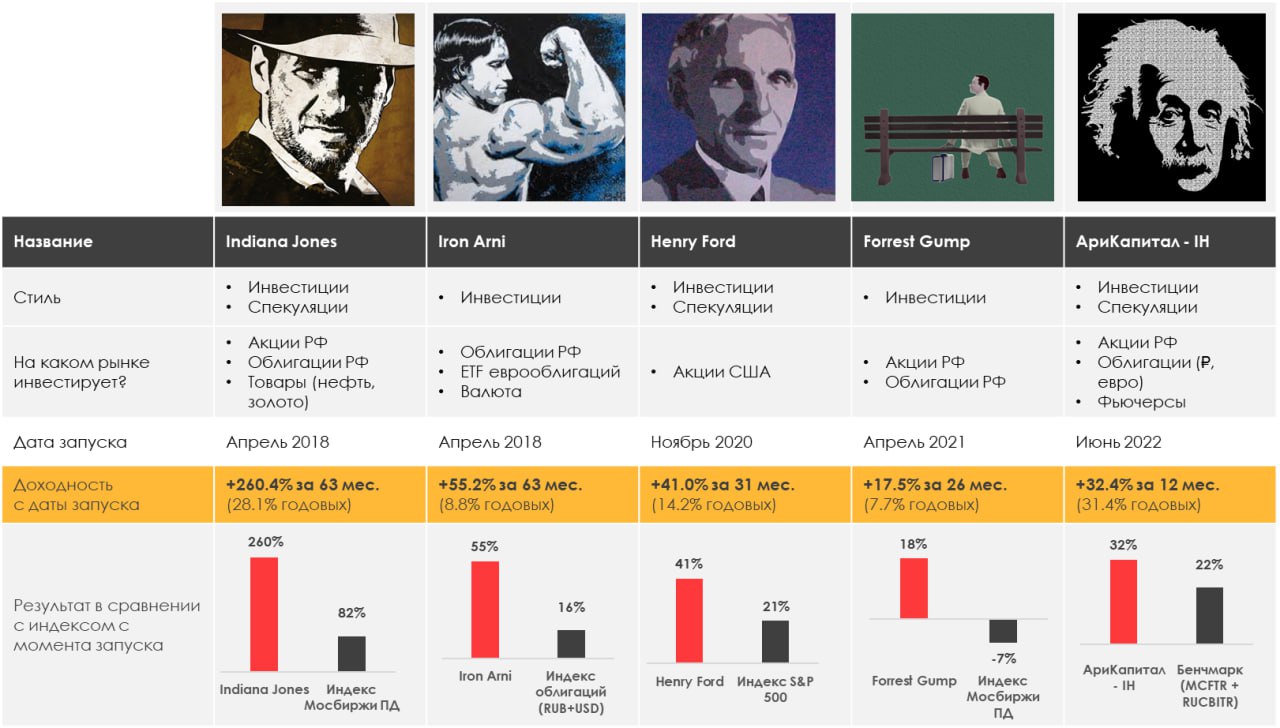

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +4.07%

> Henry Ford: +1.37%

> Iron Arny: +1.48%

> Forrest Gump RU: +2.87%

> Фонд АриКапитал IH: +2.26%

> Индекс Мосбиржи ПД: +2.81%

> Индекс S&P500: +1.90%

Портфель IJ:

На этой неделе портфель потолстел на 4%. Помогло все - и удачный шорт энергетиков, и шорт ВТБ, и лонг. И даже вовремя купленные замещайки Совкомфлота.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

В целом на рынке неделя прошла спокойно, мы закрыли несколько шортовых позиций в акциях с экспозицией на медь и золото перед выносом металлургов. Думаем, что NASDAQ и S&P близки к точкам разворота.

Портфель Iron Arny:

Портфель продолжил рост на ослаблении рубля и росту цен облигаций. Поучаствовали в размещении Трансмашхолдинга, не прошли по купону. Заменили один выпуск ЗО Газпрома на ЗО Совкомфлота.

Портфель Forrest Gump RU:

На этой неделе полностью закрыли одну позицию, компания перестала быть интересна на горизонте года с учётом вышедших результатов и обновленных ожиданий по отрасли. Часть высвободившихся денег направили на покупку новой перспективной истории, которая может сыграть в случае успешного решения по корпоративному кейсу.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

В преддверии дивидендов растут наши фавориты в нефтяном секторе: Роснефть и Татнефть, радуют Позитив (включение в лист ожидания для новой ребалансировки индекса) и Самолёт, который вместо дивидендов объявил байбэк. Рынок акций продолжает находится в районе локальных максимумов, но ситуация в экономике и геополитике настораживает, поэтому мы постепенно снижаем аллокацию на акции и уходим в облигации.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +4.07%

> Henry Ford: +1.37%

> Iron Arny: +1.48%

> Forrest Gump RU: +2.87%

> Фонд АриКапитал IH: +2.26%

> Индекс Мосбиржи ПД: +2.81%

> Индекс S&P500: +1.90%

Портфель IJ:

На этой неделе портфель потолстел на 4%. Помогло все - и удачный шорт энергетиков, и шорт ВТБ, и лонг. И даже вовремя купленные замещайки Совкомфлота.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

В целом на рынке неделя прошла спокойно, мы закрыли несколько шортовых позиций в акциях с экспозицией на медь и золото перед выносом металлургов. Думаем, что NASDAQ и S&P близки к точкам разворота.

Портфель Iron Arny:

Портфель продолжил рост на ослаблении рубля и росту цен облигаций. Поучаствовали в размещении Трансмашхолдинга, не прошли по купону. Заменили один выпуск ЗО Газпрома на ЗО Совкомфлота.

Портфель Forrest Gump RU:

На этой неделе полностью закрыли одну позицию, компания перестала быть интересна на горизонте года с учётом вышедших результатов и обновленных ожиданий по отрасли. Часть высвободившихся денег направили на покупку новой перспективной истории, которая может сыграть в случае успешного решения по корпоративному кейсу.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

В преддверии дивидендов растут наши фавориты в нефтяном секторе: Роснефть и Татнефть, радуют Позитив (включение в лист ожидания для новой ребалансировки индекса) и Самолёт, который вместо дивидендов объявил байбэк. Рынок акций продолжает находится в районе локальных максимумов, но ситуация в экономике и геополитике настораживает, поэтому мы постепенно снижаем аллокацию на акции и уходим в облигации.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍47🔥9

«Вот такие пироги» уже на YouTube

Друзья, на нашем канале YouTube вы уже можете посмотреть свежий выпуск «Пирогов»

📌О чем сегодня поговорили?

•Про переезд Полиметалла и дальнейшую его судьбу. Один из крупнейших российских золотодобытчиков «переедет» в Казахстан. Что это значит для инвесторов?

•Дал идею на рынке США - а какую именно, смотрите в выпуске

•Поговорил про Новатэк и его новый проект «Мурманский СПГ» – что известно уже сейчас?

•И, конечно, не забыл про курс доллара и его дальнейшие перспективы

Смотрите, ставьте палец вверх👍🏻и пишите свои комментарии под видео

Друзья, на нашем канале YouTube вы уже можете посмотреть свежий выпуск «Пирогов»

📌О чем сегодня поговорили?

•Про переезд Полиметалла и дальнейшую его судьбу. Один из крупнейших российских золотодобытчиков «переедет» в Казахстан. Что это значит для инвесторов?

•Дал идею на рынке США - а какую именно, смотрите в выпуске

•Поговорил про Новатэк и его новый проект «Мурманский СПГ» – что известно уже сейчас?

•И, конечно, не забыл про курс доллара и его дальнейшие перспективы

Смотрите, ставьте палец вверх👍🏻и пишите свои комментарии под видео

YouTube

Переезд Полиметалла, курс USD, новый проект Новатэка

Личный канал Сергея Пирогова https://t.me/PirogovLive

Курс «Система1.0» - https://invest-heroes.ru/system-1

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Подписка на аналитику Invest Heroes - https://invest…

Курс «Система1.0» - https://invest-heroes.ru/system-1

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Подписка на аналитику Invest Heroes - https://invest…

👍94🔥23🤔4👏1

Как изменится добыча ОПЕК+ после заседания 4 июня

#нефть

4 июня прошло заседание ОПЕК+, на котором страны продлили сделку по ограничению добычи до декабря 2024 г. и снизили квоты на добычу на 2024 г. В посте разберем подробнее, как решение ОПЕК+ повлияет на фактическую добычу.

- ОПЕК+ снизил квоты для ряда стран на 2024 г. на 1.4 млн барр./сутки, в том числе для России - на 0.65 млн барр./сутки

Квоты на добычу стран-участников ОПЕК+ на 2024 г. были снижены в сумме на 1.4 млн барр./сутки. Снижение на 0.65 млн барр./сутки пришлось на формальное снижение квоты России до того уровня, которому в феврале 2023 г. соответствовала фактическая добыча нефти в стране (9.8 млн барр./сутки без конденсата или 11.1 млн барр./сутки с конденсатом).

Россия продолжает придерживаться добровольного решения о сокращении добычи нефти на 0.5 млн барр./сутки относительно февраля 2023 г. (около 10.6 млн барр./сутки с конденсатом или 9.3 млн барр./сутки без конденсата) и продлила это решение до декабря 2024 г. Снижение квоты для России в рамках решения ОПЕК+ не влияет на добычу в России.

- Снижение квот не повлияет на фактическую добычу, т. к. страны, для которых снизили квоты, фактически отстают от них

Остальное снижение квот (на 0.75 млн барр./сутки) ОПЕК+ приходится на те страны, которые в апреле уже фактически отставали от своих квот. Добыча этих стран в апреле была также ниже квот на 2024 г., поэтому снижение квот не повлияет на изменение фактической добычи ОПЕК+.

- На фактическую добычу повлияет решение С. Аравии добровольно снизить добычу на 1 млн барр./сутки в июле

При этом С. Аравия решила добровольно снизить добычу нефти в июле на 1 млн барр./сутки пока на 1 месяц. Поэтому решение ОПЕК+ приведет к фактическому снижению добычи на 1 млн барр./сутки только в июле 2023 г.

Вывод: единственное, что меняется — это снижение добычи Саудовской Аравии - из-за этого в июле на рынке ожидаем дефицит, и это снижает вероятность того, что нефть сильно сходит вниз даже в сценарии рецессии (ниже $70 не ждем). Если С. Аравия будет продлевать снижение и в следующие месяцы, то даже на фоне рецессии мы можем увидеть рост цен на нефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

4 июня прошло заседание ОПЕК+, на котором страны продлили сделку по ограничению добычи до декабря 2024 г. и снизили квоты на добычу на 2024 г. В посте разберем подробнее, как решение ОПЕК+ повлияет на фактическую добычу.

- ОПЕК+ снизил квоты для ряда стран на 2024 г. на 1.4 млн барр./сутки, в том числе для России - на 0.65 млн барр./сутки

Квоты на добычу стран-участников ОПЕК+ на 2024 г. были снижены в сумме на 1.4 млн барр./сутки. Снижение на 0.65 млн барр./сутки пришлось на формальное снижение квоты России до того уровня, которому в феврале 2023 г. соответствовала фактическая добыча нефти в стране (9.8 млн барр./сутки без конденсата или 11.1 млн барр./сутки с конденсатом).

Россия продолжает придерживаться добровольного решения о сокращении добычи нефти на 0.5 млн барр./сутки относительно февраля 2023 г. (около 10.6 млн барр./сутки с конденсатом или 9.3 млн барр./сутки без конденсата) и продлила это решение до декабря 2024 г. Снижение квоты для России в рамках решения ОПЕК+ не влияет на добычу в России.

- Снижение квот не повлияет на фактическую добычу, т. к. страны, для которых снизили квоты, фактически отстают от них

Остальное снижение квот (на 0.75 млн барр./сутки) ОПЕК+ приходится на те страны, которые в апреле уже фактически отставали от своих квот. Добыча этих стран в апреле была также ниже квот на 2024 г., поэтому снижение квот не повлияет на изменение фактической добычи ОПЕК+.

- На фактическую добычу повлияет решение С. Аравии добровольно снизить добычу на 1 млн барр./сутки в июле

При этом С. Аравия решила добровольно снизить добычу нефти в июле на 1 млн барр./сутки пока на 1 месяц. Поэтому решение ОПЕК+ приведет к фактическому снижению добычи на 1 млн барр./сутки только в июле 2023 г.

Вывод: единственное, что меняется — это снижение добычи Саудовской Аравии - из-за этого в июле на рынке ожидаем дефицит, и это снижает вероятность того, что нефть сильно сходит вниз даже в сценарии рецессии (ниже $70 не ждем). Если С. Аравия будет продлевать снижение и в следующие месяцы, то даже на фоне рецессии мы можем увидеть рост цен на нефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍69🔥11🤔8

Кратко о состоянии банковской отрасли

#banks

В 2022 году прибыль банковского сектора снизилась на 92% г/г до 203 млрд руб. И в начале года отрасли предрекали восстановление прибылей, значение которых может быть даже выше 1 трлн руб. за весь 2023 г. Но за 4 месяца сектор уже заработал 1.1 трлн руб. В этом посте мы рассмотрим, что сопутствовало таким результатам.

Экономика продолжает оставаться сильной, и это главный фактор

Промышленный PMI на уровне 53.5 (пред. 52.6) говорит о сохранении позитивной активности в производстве, высокий рост новых заказов продолжился. Консенсус-прогноз больше не закладывает падение экономики в 2023 году. Медиана прогнозов в мае выросла с -0.1% до +0.8% г/г роста ВВП. В связи с пересмотром прогноза ВВП растет не только потенциальное кредитования, но и снижается прогноз по расходам на резервы.

Кредитование остается умеренно-позитивным во всех сегментах, при этом сегмент ипотеки растет быстрее потребительского и корпоративного кредитования

-Корпоративное кредитование в апреле сохранило позитивную динамику и объем портфеля вырос на 1.7% м/м.(против 1.5% м/м в марте)

-Потребительское кредитование в апреле осталось на высоком уровне, увеличившись до 1.2% м/м (против 1.4% м/м в марте), что может быть связано с восстановлением потребительской активности.

-Темп прироста ипотечного портфеля остается на высоком уровне. Объем портфеля в апреле вырос на 2.1% м/м до 14.96 трлн руб. (против 2.1% м/м в марте)

Отношение чистых кредитов к депозитам продолжает расти, что говорит о сохранении активной фазы кредитования

Отношение чистых кредитов к депозитам (Loan to deposit ratio) в апреле выросло с 90.7% до 94.2% для банковского сектора. То есть кредиты выдаются быстрее, чем растет фондирование. В будущем это может означать более высокие процентные доходы для банков, но с другой стороны потенциальные проблемы с достаточностью капитала. Показатель достаточности совокупного капитала (H1.0) с послаблениями снизился на 0.18 п.п. до 12.66% в марте (данных за апрель нет), при этом превышает минимальный уровень 8% (с учетом всех надбавок ~10.5%).

Просроченная задолженность под контролем

Рост просроченной задолженности составил 39 млрд руб. (+1.3% м/м) в апреле. Качество заемщика остается стабильным, и доля просроченной задолженности от кредитного портфеля по всем сегментам снизилась в марте на 0.1 - 0.2 п.п. м/м относительно февраля.

Прибыль сектора в апреле снизилась, но идет на рекорд с текущими темпами

Прибыль сектора в апреле составила 224 млрд руб. (-32% м/м) и находилась на уровне 21% ROE. Снижение прибыли обусловлено падением чистых процентных доходов на 5% м/м после роста на 15% м/м в марте на фоне большего количества дней и роста кредитования. Прибыль от валютной переоценки составила 85 млрд руб. и продолжает поддерживать результаты банков на высоком уровне.

Всего банки заработали 1.1 трлн руб. за 4 месяца 2023 года. Если текущие темпы сохранятся, то результаты 2023 года могут превысить рекордный 2021-й с результатом в 2.4 трлн руб.

Вывод: Банки продолжают быть бенефициарами восстановления экономики после потрясений 2022 года. Без колебаний в процентных ставках отрасль генерирует стабильный доход, но прибыль от валютной переоценки по-прежнему продолжает составлять высокую долю (38% по итогам апреля). Мы не ждем, что прибыль от валютной переоценки будет также сильно влиять на результаты, так как не ожидаем значительного ослабления рубля с текущих уровней. Несмотря на это, мы позитивно оцениваем перспективы сектора на 2023 год.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#banks

В 2022 году прибыль банковского сектора снизилась на 92% г/г до 203 млрд руб. И в начале года отрасли предрекали восстановление прибылей, значение которых может быть даже выше 1 трлн руб. за весь 2023 г. Но за 4 месяца сектор уже заработал 1.1 трлн руб. В этом посте мы рассмотрим, что сопутствовало таким результатам.

Экономика продолжает оставаться сильной, и это главный фактор

Промышленный PMI на уровне 53.5 (пред. 52.6) говорит о сохранении позитивной активности в производстве, высокий рост новых заказов продолжился. Консенсус-прогноз больше не закладывает падение экономики в 2023 году. Медиана прогнозов в мае выросла с -0.1% до +0.8% г/г роста ВВП. В связи с пересмотром прогноза ВВП растет не только потенциальное кредитования, но и снижается прогноз по расходам на резервы.

Кредитование остается умеренно-позитивным во всех сегментах, при этом сегмент ипотеки растет быстрее потребительского и корпоративного кредитования

-Корпоративное кредитование в апреле сохранило позитивную динамику и объем портфеля вырос на 1.7% м/м.(против 1.5% м/м в марте)

-Потребительское кредитование в апреле осталось на высоком уровне, увеличившись до 1.2% м/м (против 1.4% м/м в марте), что может быть связано с восстановлением потребительской активности.

-Темп прироста ипотечного портфеля остается на высоком уровне. Объем портфеля в апреле вырос на 2.1% м/м до 14.96 трлн руб. (против 2.1% м/м в марте)

Отношение чистых кредитов к депозитам продолжает расти, что говорит о сохранении активной фазы кредитования

Отношение чистых кредитов к депозитам (Loan to deposit ratio) в апреле выросло с 90.7% до 94.2% для банковского сектора. То есть кредиты выдаются быстрее, чем растет фондирование. В будущем это может означать более высокие процентные доходы для банков, но с другой стороны потенциальные проблемы с достаточностью капитала. Показатель достаточности совокупного капитала (H1.0) с послаблениями снизился на 0.18 п.п. до 12.66% в марте (данных за апрель нет), при этом превышает минимальный уровень 8% (с учетом всех надбавок ~10.5%).

Просроченная задолженность под контролем

Рост просроченной задолженности составил 39 млрд руб. (+1.3% м/м) в апреле. Качество заемщика остается стабильным, и доля просроченной задолженности от кредитного портфеля по всем сегментам снизилась в марте на 0.1 - 0.2 п.п. м/м относительно февраля.

Прибыль сектора в апреле снизилась, но идет на рекорд с текущими темпами

Прибыль сектора в апреле составила 224 млрд руб. (-32% м/м) и находилась на уровне 21% ROE. Снижение прибыли обусловлено падением чистых процентных доходов на 5% м/м после роста на 15% м/м в марте на фоне большего количества дней и роста кредитования. Прибыль от валютной переоценки составила 85 млрд руб. и продолжает поддерживать результаты банков на высоком уровне.

Всего банки заработали 1.1 трлн руб. за 4 месяца 2023 года. Если текущие темпы сохранятся, то результаты 2023 года могут превысить рекордный 2021-й с результатом в 2.4 трлн руб.

Вывод: Банки продолжают быть бенефициарами восстановления экономики после потрясений 2022 года. Без колебаний в процентных ставках отрасль генерирует стабильный доход, но прибыль от валютной переоценки по-прежнему продолжает составлять высокую долю (38% по итогам апреля). Мы не ждем, что прибыль от валютной переоценки будет также сильно влиять на результаты, так как не ожидаем значительного ослабления рубля с текущих уровней. Несмотря на это, мы позитивно оцениваем перспективы сектора на 2023 год.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

👍54🔥13🤔6👏1

Что сообщает нам бюджет?

#мысли_управляющего

#daily

Если исходить чисто из отраслевого анализа, вторая половина года должна быть неплохой для доходов российских компаний - судите сами:

🛢 нефтянка может больше заработать, когда закончится понижательный тренд в нефти, и курс $=81 очень приличный

💼 банки сохраняют высокую % маржу: СВО дает повод закладыватьв ставки риски, и фондируясь с депозитов под 8% они заряжают бизнесу 14-22% годовых, да и по кредитам населению ставки поднимают

Если закладывать это через Сбер, Роснефть, ЛУКОЙЛ, Новатэк итп - то можно увидеть индекс Мосбиржи на уровнях порядка 2,950, т.е. ещё на 10% выше или это = 15% рост после коррекции.

В то же время, бюджет за этот год уже начинает вызывать опасения - коллеги из Холодного Расчета справедливо оценивают, что расходы бюджета могут сложиться на уровне 31-35 трлн. руб. вместо 29, что означает более высокий дефицит.

С увеличенным дефицитом (на 2-3 трлн выше плана) одними ОФЗ не справятся: прошлый год показал, что по мере понимания дыры в бюджете, Минфин принимал фискальные решения негативные для акций. И принимает и сейчас:

- новые правила налогового демпфера в нефтянке это около 15% от прибыли сектора или 1 трлн. руб.

- если будет ещё какое-то налоговое изменение на 1 трлн., это ещё раз вычтет из доходов корпораций в пользу бюджета

Отсюда хочется сделать несколько выводов:

1. Потенциал в акциях есть, но его могут сократить. Возможно, в этом году уже и за счет банков (ведь именно они сверхприбыльны сейчас)

2. В связи с ростом фискальных рисков, логично балансировать инвестиции в нефтянку мелкими компаниями, внутренними бизнесами и расписками, ставя на то, что ряд из них проведут редомициляцию

3. В ОФЗ не стоит ждать повышений % ставки выше 8% (дорого иначе), но давление будет, и котировки длинных ОФЗ могут падать до 11.5-12% доходности

Сегодня важный день для рынка: идет попытка оформить коррекцию, но наш рынок на 80% состоит из физиков, выкупающих просадки, и если сегодня котировки не пойдут снова вниз к уровням низов вчера, то скорее всего рынок может откупить падение, дойти до новых вершин досрочно, и только уже потом пойти по понижающей (годовые цели сделать досрочно).

#мысли_управляющего

#daily

Если исходить чисто из отраслевого анализа, вторая половина года должна быть неплохой для доходов российских компаний - судите сами:

🛢 нефтянка может больше заработать, когда закончится понижательный тренд в нефти, и курс $=81 очень приличный

💼 банки сохраняют высокую % маржу: СВО дает повод закладыватьв ставки риски, и фондируясь с депозитов под 8% они заряжают бизнесу 14-22% годовых, да и по кредитам населению ставки поднимают

Если закладывать это через Сбер, Роснефть, ЛУКОЙЛ, Новатэк итп - то можно увидеть индекс Мосбиржи на уровнях порядка 2,950, т.е. ещё на 10% выше или это = 15% рост после коррекции.

В то же время, бюджет за этот год уже начинает вызывать опасения - коллеги из Холодного Расчета справедливо оценивают, что расходы бюджета могут сложиться на уровне 31-35 трлн. руб. вместо 29, что означает более высокий дефицит.

С увеличенным дефицитом (на 2-3 трлн выше плана) одними ОФЗ не справятся: прошлый год показал, что по мере понимания дыры в бюджете, Минфин принимал фискальные решения негативные для акций. И принимает и сейчас:

- новые правила налогового демпфера в нефтянке это около 15% от прибыли сектора или 1 трлн. руб.

- если будет ещё какое-то налоговое изменение на 1 трлн., это ещё раз вычтет из доходов корпораций в пользу бюджета

Отсюда хочется сделать несколько выводов:

1. Потенциал в акциях есть, но его могут сократить. Возможно, в этом году уже и за счет банков (ведь именно они сверхприбыльны сейчас)

2. В связи с ростом фискальных рисков, логично балансировать инвестиции в нефтянку мелкими компаниями, внутренними бизнесами и расписками, ставя на то, что ряд из них проведут редомициляцию

3. В ОФЗ не стоит ждать повышений % ставки выше 8% (дорого иначе), но давление будет, и котировки длинных ОФЗ могут падать до 11.5-12% доходности

Сегодня важный день для рынка: идет попытка оформить коррекцию, но наш рынок на 80% состоит из физиков, выкупающих просадки, и если сегодня котировки не пойдут снова вниз к уровням низов вчера, то скорее всего рынок может откупить падение, дойти до новых вершин досрочно, и только уже потом пойти по понижающей (годовые цели сделать досрочно).

{kind=link}

👍112🤔10🔥3

Ozon планирует стать топ-3 ритейлером страны

Вчера в рамках форума для предпринимателей COM.E ON представители компании Ozon провели встречу с инвесторами. Делимся интересными тезисами 👉🏻

— Ozon повысил ожидания по росту GMV в 2023 г. с 60% до 70%, при том, что рынок e-commerce по прогнозу вырастет на 34% (то есть компания продолжит расти в 2 раза быстрее рынка). Сейчас компания входит в топ-5 крупнейших ритейлеров, в ближайшие годы планирует войти в топ-3

— Ожидается, что EBITDA по итогам 2023 г. останется положительной. Для этого компания продолжит снижать операционные затраты на заказ. В первом квартале их уже сократили в 2 раза.

Целевой уровень рентабельности Ozon: на основной бизнес Ozon (маркетплейс) можно смотреть как на оффлайн ритейл, при этом рентабельность финтех направления и рекламы может быть очень высокой.

— Компания продолжает наращивать долю рынка в России, поэтому будет продолжать инвестировать в склады (капитальные затраты продолжат быть высокими, но относительно оборота они останутся на прежнем уровне, а в перспективе будут снижаться).

— Международная экспансия: В этом году компания выйдет на 2 новых рынка. В Кыргызстане локальную витрину запустят летом, в Армении - осенью. Сейчас локальные маркетплейсы уже есть в Казахстане и Белоруссии. Также у компании есть офисы в Китае и Турции: там нет локальных маркетплейсов, офисы работают с целью привлечения турецких и китайских поставщиков на российский рынок.

— Финтех направление в перспективе может быть очень прибыльным (потенциальный дополнительный драйвер роста бизнеса). Маржинальность Ozon Банка сопоставима с маржинальностью крупных коммерческих банков (около 30%). У Ozon-карты уже 22,5 млн клиентов, ей оплачивают 45% всех заказов на маркетплейсе. Ozon планирует развивать финтех и за пределы маркетплейса (готовы давать кредитные продукты не только поставщикам Ozon и людям под покупки на Ozon).

— Мы не ждём дивидендов в обозримом будущем, так как Ozon - компания роста (сосредоточены на захвате доли рынка), тем не менее такой вопрос звучал от инвесторов. Ответ компании: доля рынка сверх 30-40% будет означать, что компания превратилась в мастодонта и готова будет распределять дивиденды.

— Редомициляция: пока что компания не может поделиться какими-то деталями на этот счет. Единственное, сказали, что планируют оставаться публичными — листинг на Мосбирже будет сохраняться.

Наш позитивный взгляд на Ozon сохраняется

Мы не раз делились с вами нашим позитивным взглядом на компанию: в январе мы рассказывали, почему купили бумаги Ozon в портфель, а в апреле делились обновленным мнением по компании.

Ozon — единственная компания, на которую мы делаем ставку в потребительском сегменте (держим в портфелях на обеих российских стратегиях). Тренд на переход потребителей из офлайна в онлайн будет сохраняться (рынок e-commerce продолжит расти двухзначными темпами), а Ozon будет расти в два раза быстрее рынка. По мере дальнейшего масштабирования бизнеса EBITDA Ozon будет продолжать расти и выходить на более значимый уровень. Основной драйвер для Ozon – рост бизнеса, и не предполагается, что компания будет платить дивиденды в ближайшие годы (поэтому отсутствие технической возможности платить их на расписки не давит так на Ozon, как на дивидендные истории).

Также у Ozon нет аналогов среди публичных игроков на российском рынке, что в том числе делает его привлекательным активом для инвесторов, несмотря на то, что компания зарегистрирована за рубежом. При этом важно не забывать, что компания торгуется в форме расписок, владение которыми в настоящий момент сопряжено с повышенным риском (контролируем размером позиции в % от портфеля).

Вчера в рамках форума для предпринимателей COM.E ON представители компании Ozon провели встречу с инвесторами. Делимся интересными тезисами 👉🏻

— Ozon повысил ожидания по росту GMV в 2023 г. с 60% до 70%, при том, что рынок e-commerce по прогнозу вырастет на 34% (то есть компания продолжит расти в 2 раза быстрее рынка). Сейчас компания входит в топ-5 крупнейших ритейлеров, в ближайшие годы планирует войти в топ-3

— Ожидается, что EBITDA по итогам 2023 г. останется положительной. Для этого компания продолжит снижать операционные затраты на заказ. В первом квартале их уже сократили в 2 раза.

Целевой уровень рентабельности Ozon: на основной бизнес Ozon (маркетплейс) можно смотреть как на оффлайн ритейл, при этом рентабельность финтех направления и рекламы может быть очень высокой.

— Компания продолжает наращивать долю рынка в России, поэтому будет продолжать инвестировать в склады (капитальные затраты продолжат быть высокими, но относительно оборота они останутся на прежнем уровне, а в перспективе будут снижаться).

— Международная экспансия: В этом году компания выйдет на 2 новых рынка. В Кыргызстане локальную витрину запустят летом, в Армении - осенью. Сейчас локальные маркетплейсы уже есть в Казахстане и Белоруссии. Также у компании есть офисы в Китае и Турции: там нет локальных маркетплейсов, офисы работают с целью привлечения турецких и китайских поставщиков на российский рынок.

— Финтех направление в перспективе может быть очень прибыльным (потенциальный дополнительный драйвер роста бизнеса). Маржинальность Ozon Банка сопоставима с маржинальностью крупных коммерческих банков (около 30%). У Ozon-карты уже 22,5 млн клиентов, ей оплачивают 45% всех заказов на маркетплейсе. Ozon планирует развивать финтех и за пределы маркетплейса (готовы давать кредитные продукты не только поставщикам Ozon и людям под покупки на Ozon).

— Мы не ждём дивидендов в обозримом будущем, так как Ozon - компания роста (сосредоточены на захвате доли рынка), тем не менее такой вопрос звучал от инвесторов. Ответ компании: доля рынка сверх 30-40% будет означать, что компания превратилась в мастодонта и готова будет распределять дивиденды.

— Редомициляция: пока что компания не может поделиться какими-то деталями на этот счет. Единственное, сказали, что планируют оставаться публичными — листинг на Мосбирже будет сохраняться.

Наш позитивный взгляд на Ozon сохраняется

Мы не раз делились с вами нашим позитивным взглядом на компанию: в январе мы рассказывали, почему купили бумаги Ozon в портфель, а в апреле делились обновленным мнением по компании.

Ozon — единственная компания, на которую мы делаем ставку в потребительском сегменте (держим в портфелях на обеих российских стратегиях). Тренд на переход потребителей из офлайна в онлайн будет сохраняться (рынок e-commerce продолжит расти двухзначными темпами), а Ozon будет расти в два раза быстрее рынка. По мере дальнейшего масштабирования бизнеса EBITDA Ozon будет продолжать расти и выходить на более значимый уровень. Основной драйвер для Ozon – рост бизнеса, и не предполагается, что компания будет платить дивиденды в ближайшие годы (поэтому отсутствие технической возможности платить их на расписки не давит так на Ozon, как на дивидендные истории).

Также у Ozon нет аналогов среди публичных игроков на российском рынке, что в том числе делает его привлекательным активом для инвесторов, несмотря на то, что компания зарегистрирована за рубежом. При этом важно не забывать, что компания торгуется в форме расписок, владение которыми в настоящий момент сопряжено с повышенным риском (контролируем размером позиции в % от портфеля).

{kind=link}

👍72🔥13😁4

1 год макрофонду «Арикапитал-Инвестхироуз»

Друзья, 31 мая исполнилось ровно 1 год нашему макрофонду «Арикапитал - Инвестхтроуз»

В связи с этим прекрасным событием, мы проведем прямой эфир на YouTube 8 июня в 19:30

Сергей Пирогов и Иван Белов проведут юбилейный эфир, где расскажут, как поменялись наши подходы и принципы в управлении. А также подведут промежуточные результаты работы и поделятся своими мыслями относительно текущей и будущей динамики фондовых рынков.

📎Краткая справка по цифрам, как вырос фонд за год:

•Объем фонда более 1.1 млрд руб.

•Доходность за год (с 1.06.2022) составила +31%

•Клиентов фонда более 700 человек

За год работы наш фонд смешанных инвестиций показал результат более 30%. А по итогам 2022 года, фонд занял первое место среди смешанных ОПИФ🏆 (на основе рейтинга InvestFunds.ru)

И будем стараться дальше показывать стабильный результат при разных погодных условиях на рынках!

До встречи на эфире

Друзья, 31 мая исполнилось ровно 1 год нашему макрофонду «Арикапитал - Инвестхтроуз»

В связи с этим прекрасным событием, мы проведем прямой эфир на YouTube 8 июня в 19:30

Сергей Пирогов и Иван Белов проведут юбилейный эфир, где расскажут, как поменялись наши подходы и принципы в управлении. А также подведут промежуточные результаты работы и поделятся своими мыслями относительно текущей и будущей динамики фондовых рынков.

📎Краткая справка по цифрам, как вырос фонд за год:

•Объем фонда более 1.1 млрд руб.

•Доходность за год (с 1.06.2022) составила +31%

•Клиентов фонда более 700 человек

За год работы наш фонд смешанных инвестиций показал результат более 30%. А по итогам 2022 года, фонд занял первое место среди смешанных ОПИФ🏆 (на основе рейтинга InvestFunds.ru)

И будем стараться дальше показывать стабильный результат при разных погодных условиях на рынках!

До встречи на эфире

YouTube

1 год макрофонду «Арикапитал-Инвестхироуз». Как вырос фонд за год?

Юбилейный эфир с Сергеем Пироговым и Иваном Беловым. Фонду "Арикапитал-Инвестхироуз" 1 год!

https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Объем фонда более 1.1 млрд руб.

Доходность за год (с 1.06.2022) составила +31%

Клиентов фонда более…

https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Объем фонда более 1.1 млрд руб.

Доходность за год (с 1.06.2022) составила +31%

Клиентов фонда более…

👍73🔥30👏8

17 марта 2024 выборы президента РФ

#мысли_управляющего

#daily

Дата подкрадывается незаметно, но она нас ждет (выбор не проходят лишь в случае введения военного положения). Как участников финансового рынка она нас интересует в разрезе бюджета:

- за 5-6 мес. до выборов обычно растут расходы (внепланово)

- как мы обсуждали вчера, ситуация с бюджетом развивается так, что дефицит может вместо 3 трлн. руб. составить около 6 трлн.

Рост фондового рынка России - это отражение того, что инвесторы видят рост доходов компаний (или восстановление) и надеются на выплаты дивидендов - частично эти ожидания компании оправдали.

Во второй половине года будет труднее показать аналогичный рост, потому что отчетностей так и не покажут (о чем стало известно недавно), инфляция осенью даст повод повышать ключевую ставку, и бюджету при дефиците на 3 трлн. больше прогноза нужно будет собрать порядка 1 трлн. в казну с компаний.

Как это сделать:

1. очень выделяются #SBER и #VTBR с 1.4 и 0.4 трлн. прибыли ожидаемой по году - на них мог бы распространиться добровольный взнос с бизнеса, к примеру

2. есть запас прочности для налогов в сырьевых отраслях при курсе USD = 80Р, соотв. можем снова увидеть рост сборов

3. могут придумать что-то новое

Поэтому, если говорить с точки зрения практики, мне больше нравится #AFKS, #OZON, #YNDX, а #SBER я бы покупал, закладываясь на риск, что до конца года у банка заберут порядка 25% прибыли в той или иной форме, и дивиденд в 2024 году окажется порядка 22.5Р на акцию вместо 30Р - т.е. покупал бы от 215-220Р за бумагу.

ПРОСТАЯ МАТЕМАТИКА: ПРОБЛЕМЫ БЮДЖЕТА = ПРОБЛЕМЫ КАПИТАЛИСТОВ

#мысли_управляющего

#daily

Дата подкрадывается незаметно, но она нас ждет (выбор не проходят лишь в случае введения военного положения). Как участников финансового рынка она нас интересует в разрезе бюджета:

- за 5-6 мес. до выборов обычно растут расходы (внепланово)

- как мы обсуждали вчера, ситуация с бюджетом развивается так, что дефицит может вместо 3 трлн. руб. составить около 6 трлн.

Рост фондового рынка России - это отражение того, что инвесторы видят рост доходов компаний (или восстановление) и надеются на выплаты дивидендов - частично эти ожидания компании оправдали.

Во второй половине года будет труднее показать аналогичный рост, потому что отчетностей так и не покажут (о чем стало известно недавно), инфляция осенью даст повод повышать ключевую ставку, и бюджету при дефиците на 3 трлн. больше прогноза нужно будет собрать порядка 1 трлн. в казну с компаний.

Как это сделать:

1. очень выделяются #SBER и #VTBR с 1.4 и 0.4 трлн. прибыли ожидаемой по году - на них мог бы распространиться добровольный взнос с бизнеса, к примеру

2. есть запас прочности для налогов в сырьевых отраслях при курсе USD = 80Р, соотв. можем снова увидеть рост сборов

3. могут придумать что-то новое

Поэтому, если говорить с точки зрения практики, мне больше нравится #AFKS, #OZON, #YNDX, а #SBER я бы покупал, закладываясь на риск, что до конца года у банка заберут порядка 25% прибыли в той или иной форме, и дивиденд в 2024 году окажется порядка 22.5Р на акцию вместо 30Р - т.е. покупал бы от 215-220Р за бумагу.

ПРОСТАЯ МАТЕМАТИКА: ПРОБЛЕМЫ БЮДЖЕТА = ПРОБЛЕМЫ КАПИТАЛИСТОВ

{kind=link}

👍162🔥18😁4🤩1

Будет ли ЦБ повышать ставку и есть ли риск для облигаций

#облигации #cтавка

💡 Главное

• Мы считаем, что на завтрашнем заседании, СД примет решение сохранить ставку на текущем уровне 7.5%, несмотря на последний недельный принт, который зафиксировал ускорение темпов роста цен. Но т.к. основной вклад внесли сезонные категории, связанные с отпуском, то мы считаем, что повышать из-за этого ставку ЦБ не будет, а вот сигнал ужесточить может.

• В 2023 году мы допускаем повышение КС до 8% (в 3-4 кв.), т.к. риски для инфляции выходят на первый план. Доходности ОФЗ уже заложили этот рост, поэтому негативной реакции мы не ждем, но краткосрочные эмоциональные продажи не исключаем с последующим восстановлением.

• Корпоративные облигации также могут отреагировать в моменте негативно. Бумаги в нашем портфеле отчасти защищены от этого падения, благодаря расширенной премии к ОФЗ и адекватному кредитному качеству.

Какие проинфляционные риски мы видим

• Восстановление потребительского спроса. В 1кв. 2023 норма сбережений (% от доходов, который откладывается) упала до ~6% с 25% в 4 кв. 2022. Растет выдача потребительских кредитов — март 1.5 трлн руб. (рекорд), апрель 1.4 трлн руб. Кредитование населения ускорилось до докризисных уровней.

• Влияние фактора сильного урожая в 2022 году (сдерживает цены на продовольствие) постепенно уходит. В 2023 году урожай зерна прогнозируется на 34-35 млн тонн меньше, чем в 2022 (123 vs 157.6). С 1 июня повышена базовая цена для расчета экспортной пошлины пшеницы. Эти факторы могут привести к росту внутренних цен на зерно и найти отражение в ценах на продовольствие.

• Ослабление рубля. С декабря прошлого года, рубль потерял к доллару 32%, но это все ещё не нашло явного отражения в ценах непродовольственных товаров.

• Дефицит рабочей силы, что приводит к росту заработных плат. В марте рост з/п в реальном выражении составил 2.7% г/г несмотря на эффект высокой базы марта 2022, когда они прибавили 8.2% г/г.

• Рост расходов бюджета. Все 5 мес. текущего года, расходы были выше сезонной нормы и по итогам года могут превысить 31 трлн руб.

#облигации #cтавка

💡 Главное

• Мы считаем, что на завтрашнем заседании, СД примет решение сохранить ставку на текущем уровне 7.5%, несмотря на последний недельный принт, который зафиксировал ускорение темпов роста цен. Но т.к. основной вклад внесли сезонные категории, связанные с отпуском, то мы считаем, что повышать из-за этого ставку ЦБ не будет, а вот сигнал ужесточить может.

• В 2023 году мы допускаем повышение КС до 8% (в 3-4 кв.), т.к. риски для инфляции выходят на первый план. Доходности ОФЗ уже заложили этот рост, поэтому негативной реакции мы не ждем, но краткосрочные эмоциональные продажи не исключаем с последующим восстановлением.

• Корпоративные облигации также могут отреагировать в моменте негативно. Бумаги в нашем портфеле отчасти защищены от этого падения, благодаря расширенной премии к ОФЗ и адекватному кредитному качеству.

Какие проинфляционные риски мы видим

• Восстановление потребительского спроса. В 1кв. 2023 норма сбережений (% от доходов, который откладывается) упала до ~6% с 25% в 4 кв. 2022. Растет выдача потребительских кредитов — март 1.5 трлн руб. (рекорд), апрель 1.4 трлн руб. Кредитование населения ускорилось до докризисных уровней.

• Влияние фактора сильного урожая в 2022 году (сдерживает цены на продовольствие) постепенно уходит. В 2023 году урожай зерна прогнозируется на 34-35 млн тонн меньше, чем в 2022 (123 vs 157.6). С 1 июня повышена базовая цена для расчета экспортной пошлины пшеницы. Эти факторы могут привести к росту внутренних цен на зерно и найти отражение в ценах на продовольствие.

• Ослабление рубля. С декабря прошлого года, рубль потерял к доллару 32%, но это все ещё не нашло явного отражения в ценах непродовольственных товаров.

• Дефицит рабочей силы, что приводит к росту заработных плат. В марте рост з/п в реальном выражении составил 2.7% г/г несмотря на эффект высокой базы марта 2022, когда они прибавили 8.2% г/г.

• Рост расходов бюджета. Все 5 мес. текущего года, расходы были выше сезонной нормы и по итогам года могут превысить 31 трлн руб.

{kind=link}

👍67💯6🔥3😱1

Запись эфира по фонду «Арикапитал-Инвестхтроуз»

Друзья, вчера мы провели эфир по фонду, приуроченный к его годовщине. За год мы сильно выросли и не собираемся останавливаться на достигнутом!

А пока вы можете посмотреть запись, где Сергей Пирогов и Иван Белов рассказали, что было сделано за год и поделились планами на будущее🏆

ОПИФ рыночных финансовых инструментов «АриКапитал-ИнвестХироуз» является фондом смешанных инвестиций со сбалансированной стратегией и может покупать как акции, так и облигации, замещающие облигации. Также есть возможность использовать фьючерсы на валюту, индексы и отдельные акции, что позволяет защищать портфель акций в случае коррекции!

🖇️Кратко про фонд в цифрах:

•Объем фонда более 1.1 млрд руб.

•Доходность за год (с 1.06.2022) составила +31%

•Клиентов фонда более 700 человек

•По итогам 2022 года фонд занял первое место среди смешанных ОПИФ (на основе рейтинга InvestFunds.ru)

Ознакомиться с информацией и оставить заявку на консультацию по фонду можно по этой ссылке: https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Для обратной связи пишите Сергею Леньшину (@Sergey_Lenshin)

Друзья, вчера мы провели эфир по фонду, приуроченный к его годовщине. За год мы сильно выросли и не собираемся останавливаться на достигнутом!

А пока вы можете посмотреть запись, где Сергей Пирогов и Иван Белов рассказали, что было сделано за год и поделились планами на будущее🏆

ОПИФ рыночных финансовых инструментов «АриКапитал-ИнвестХироуз» является фондом смешанных инвестиций со сбалансированной стратегией и может покупать как акции, так и облигации, замещающие облигации. Также есть возможность использовать фьючерсы на валюту, индексы и отдельные акции, что позволяет защищать портфель акций в случае коррекции!

🖇️Кратко про фонд в цифрах:

•Объем фонда более 1.1 млрд руб.

•Доходность за год (с 1.06.2022) составила +31%

•Клиентов фонда более 700 человек

•По итогам 2022 года фонд занял первое место среди смешанных ОПИФ (на основе рейтинга InvestFunds.ru)

Ознакомиться с информацией и оставить заявку на консультацию по фонду можно по этой ссылке: https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Для обратной связи пишите Сергею Леньшину (@Sergey_Lenshin)

YouTube

1 год макрофонду «Арикапитал-Инвестхироуз». Как вырос фонд за год?

Юбилейный эфир с Сергеем Пироговым и Иваном Беловым. Фонду "Арикапитал-Инвестхироуз" 1 год!

https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Объем фонда более 1.1 млрд руб.

Доходность за год (с 1.06.2022) составила +31%

Клиентов фонда более…

https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Объем фонда более 1.1 млрд руб.

Доходность за год (с 1.06.2022) составила +31%

Клиентов фонда более…

👍49👏8

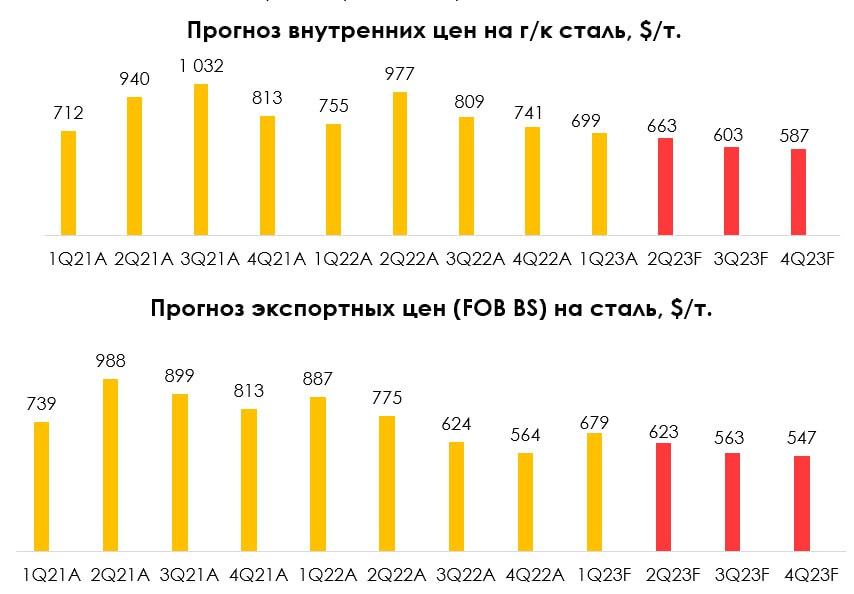

Падение цен на сталь на фоне замедления Китая

#nlmk #magn #chmf

Экономика Китая не показала ожидаемого роста после открытия. На этом фоне цены на сырье начали корректироваться. В этом посте поговорим о спросе на сталь внутри Китая, дадим актуальный взгляд цен на сталь на 2023 г. и рассмотрим перспективы акций металлургов

Китайская экономика замедляется

Производство стали в Китае за январь-апрель 2023 г. выросло на 3% г/г до 348 млн т. Эксперты отмечают замедление спроса на сталь в экономике Китая. За апрель спрос на сталь в Китае упал на 3.4% г/г по сравнению с ростом на 8.7% г/г в марте. Предварительно спрос на сталь в Китае в мае упал на 2.5% г/г. Падение спроса на сталь было вызвано замедлением экономической активности в Китае.

Открытие экономики Китая не оправдало ожиданий. Производственный индекс PMI за апрель и май показал значение ниже 50 (49.2 за апрель и 48.8 за май), в то время как рынок ждал показатель выше 50. Такие показатели показывают замедление экономики. Если посмотреть отдельно на металлургическую отрасль, то индекс PMI в мае упал до 35.2 пунктов, что представляет собой второй уровень снизу в истории. Меньшее значение (33.0) было зарегистрировано в июле 2022 г., когда рынок валился после весеннего взлета, а в Китай вновь обильно вводил ковидные локдауны.

Сейчас Китайские металлурги отмечают сильное падение заказов на всех направлениях и планируют снизить избыточную выплавку стали, чтобы поддержать сильно упавшие цены на сталь.

Мы ожидаем дальнейшую коррекцию в ценах на сталь

Цены в Китае с локального пика на уровне 700 $/т (середина марта 2023 г.) снизились до 560 $/т. Цены на г/к сталь FOB BS с локального пика на уровне 760 $/т (середина марта 2023 г.) снизились до 580-600 $/т. (конец мая) . На фоне замедления глобальных экономик, особенно в Китае, и локального перепроизводства в Китае мы ожидаем продолжения коррекции в ценах на сталь (с текущих значений ~30-50$ снижения для FOB BS и 100-150$ для внутренних цен). Наш прогноз цен на сталь за 2023 г.: 638 $/т. (-22%) для внутренних цен на г/к сталь и 603 $/т.(-15% г/г) для экспортных цен на сталь (FOB BS).

Сектор металлургии не самый перспективный в текущих условиях.

Мы не считаем сектор металлургии перспективным в текущей ситуации, когда ожидаем снижения цен на сталь как на экспортном направлении, так и на внутреннем. Кроме этого, вероятно, локальное производство стали по итогам 2023 г. снизится на 3-4% г/г до 68-69 млн т. из-за проблем в строительной отрасли.

Тем не менее, по нашей оценке, есть один металлург, который торгуется с неплохим потенциалом роста (30+%). В нашей подписке вы можете узнать на кого из большой тройки металлургов мы делаем ставку.

Марк Пальшин

Senior Analyst

@Palshinmd

#nlmk #magn #chmf

Экономика Китая не показала ожидаемого роста после открытия. На этом фоне цены на сырье начали корректироваться. В этом посте поговорим о спросе на сталь внутри Китая, дадим актуальный взгляд цен на сталь на 2023 г. и рассмотрим перспективы акций металлургов

Китайская экономика замедляется

Производство стали в Китае за январь-апрель 2023 г. выросло на 3% г/г до 348 млн т. Эксперты отмечают замедление спроса на сталь в экономике Китая. За апрель спрос на сталь в Китае упал на 3.4% г/г по сравнению с ростом на 8.7% г/г в марте. Предварительно спрос на сталь в Китае в мае упал на 2.5% г/г. Падение спроса на сталь было вызвано замедлением экономической активности в Китае.

Открытие экономики Китая не оправдало ожиданий. Производственный индекс PMI за апрель и май показал значение ниже 50 (49.2 за апрель и 48.8 за май), в то время как рынок ждал показатель выше 50. Такие показатели показывают замедление экономики. Если посмотреть отдельно на металлургическую отрасль, то индекс PMI в мае упал до 35.2 пунктов, что представляет собой второй уровень снизу в истории. Меньшее значение (33.0) было зарегистрировано в июле 2022 г., когда рынок валился после весеннего взлета, а в Китай вновь обильно вводил ковидные локдауны.

Сейчас Китайские металлурги отмечают сильное падение заказов на всех направлениях и планируют снизить избыточную выплавку стали, чтобы поддержать сильно упавшие цены на сталь.

Мы ожидаем дальнейшую коррекцию в ценах на сталь

Цены в Китае с локального пика на уровне 700 $/т (середина марта 2023 г.) снизились до 560 $/т. Цены на г/к сталь FOB BS с локального пика на уровне 760 $/т (середина марта 2023 г.) снизились до 580-600 $/т. (конец мая) . На фоне замедления глобальных экономик, особенно в Китае, и локального перепроизводства в Китае мы ожидаем продолжения коррекции в ценах на сталь (с текущих значений ~30-50$ снижения для FOB BS и 100-150$ для внутренних цен). Наш прогноз цен на сталь за 2023 г.: 638 $/т. (-22%) для внутренних цен на г/к сталь и 603 $/т.(-15% г/г) для экспортных цен на сталь (FOB BS).

Сектор металлургии не самый перспективный в текущих условиях.

Мы не считаем сектор металлургии перспективным в текущей ситуации, когда ожидаем снижения цен на сталь как на экспортном направлении, так и на внутреннем. Кроме этого, вероятно, локальное производство стали по итогам 2023 г. снизится на 3-4% г/г до 68-69 млн т. из-за проблем в строительной отрасли.

Тем не менее, по нашей оценке, есть один металлург, который торгуется с неплохим потенциалом роста (30+%). В нашей подписке вы можете узнать на кого из большой тройки металлургов мы делаем ставку.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍49🔥11🤬2

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +1.32%

> Henry Ford: +0.59%

> Iron Arny: +1.20%

> Forrest Gump RU: +1.45%

> Фонд АриКапитал IH: +1.29%

> Индекс Мосбиржи ПД: -0.42%

> Индекс S&P500: +0.39%

Портфель IJ:

За неделю портфель вырос на 1.5% при небольшом снижении индекса Мосбиржи. Такая динамика - сумма ставок на ЗО, результатов Yandex и OZON, Мосбиржи, а также шорта РУСАЛ. Черед за ставками против рынка США на следующей неделе.

Мы удовлетворены таким результатом: вторую неделю обходим индекс, переписали максимум по стратегии - значит, снова наконец-то генерим альфу.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе зафиксировали несколько лонгов в акциях Китая и американских техах, а также открыли спекулятивный шорт по NASDAQ. Продолжаем находиться в защитной экспозиции.

Портфель Iron Arny:

Портфель облигаций продолжил рост на фоне дальнейшего ослабления рубля и роста цен облигаций.

Портфель Forrest Gump RU:

На этой неделе полностью закрыли одну позицию, компания перестала быть интересна на горизонте года с учётом вышедших результатов и обновленных ожиданий по отрасли. Часть высвободившихся денег направили на покупку новой перспективной истории, которая может сыграть в случае успешного решения по корпоративному кейсу.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Чистую долю акций сократили до 20%, поскольку видим в рынке значительный риск коррекции на фоне геополитических рисков и рисков глобальной рецессии.

Ставим на ослабление рубля до уровня 83-86 руб/долл, где планируем сокращать часть ЗО.

В сегменте рублевых корпоративных облигаций участвуем в первичных размещениях облигаций до 3-х лет с расширенным спредом, где есть потенциал ценового роста.

Длинные выпуски не покупаем на фоне бюджетных рисков и растущей инфляции.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +1.32%

> Henry Ford: +0.59%

> Iron Arny: +1.20%

> Forrest Gump RU: +1.45%

> Фонд АриКапитал IH: +1.29%

> Индекс Мосбиржи ПД: -0.42%

> Индекс S&P500: +0.39%

Портфель IJ:

За неделю портфель вырос на 1.5% при небольшом снижении индекса Мосбиржи. Такая динамика - сумма ставок на ЗО, результатов Yandex и OZON, Мосбиржи, а также шорта РУСАЛ. Черед за ставками против рынка США на следующей неделе.

Мы удовлетворены таким результатом: вторую неделю обходим индекс, переписали максимум по стратегии - значит, снова наконец-то генерим альфу.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе зафиксировали несколько лонгов в акциях Китая и американских техах, а также открыли спекулятивный шорт по NASDAQ. Продолжаем находиться в защитной экспозиции.

Портфель Iron Arny:

Портфель облигаций продолжил рост на фоне дальнейшего ослабления рубля и роста цен облигаций.

Портфель Forrest Gump RU:

На этой неделе полностью закрыли одну позицию, компания перестала быть интересна на горизонте года с учётом вышедших результатов и обновленных ожиданий по отрасли. Часть высвободившихся денег направили на покупку новой перспективной истории, которая может сыграть в случае успешного решения по корпоративному кейсу.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Чистую долю акций сократили до 20%, поскольку видим в рынке значительный риск коррекции на фоне геополитических рисков и рисков глобальной рецессии.

Ставим на ослабление рубля до уровня 83-86 руб/долл, где планируем сокращать часть ЗО.

В сегменте рублевых корпоративных облигаций участвуем в первичных размещениях облигаций до 3-х лет с расширенным спредом, где есть потенциал ценового роста.

Длинные выпуски не покупаем на фоне бюджетных рисков и растущей инфляции.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍33🔥8👏1😁1

«Вот такие пироги» уже на YouTube

О чем поговорили в этом выпуске?

•Ozon вырос на ~12% - почему так вышло? На прошедшей неделе наш старший аналитик Светлана Дубровина побывала на форуме OZON, где из первых уст узнала о перспективах компании - об этом подробнее смотрите в выпуске.

• Доллар выше 82р. Ждем рост дальше? Мы с коллегами в закрытой подписке отыграли этот момент так: нашли ЗО, которые упали, и купили их с запасом прочности на случай,

если доллар ослабится

•Поговорили про VIX, где мы наблюдаем экстремально низкую волатильность. Когда это пройдет?

•Что интересного мы увидели в Системе? Дал наводку, которой вы можете воспользоваться😏

Смотрите, ставьте палец вверх и участвуйте в конкурсе под этим видео

О чем поговорили в этом выпуске?

•Ozon вырос на ~12% - почему так вышло? На прошедшей неделе наш старший аналитик Светлана Дубровина побывала на форуме OZON, где из первых уст узнала о перспективах компании - об этом подробнее смотрите в выпуске.

• Доллар выше 82р. Ждем рост дальше? Мы с коллегами в закрытой подписке отыграли этот момент так: нашли ЗО, которые упали, и купили их с запасом прочности на случай,

если доллар ослабится

•Поговорили про VIX, где мы наблюдаем экстремально низкую волатильность. Когда это пройдет?

•Что интересного мы увидели в Системе? Дал наводку, которой вы можете воспользоваться😏

Смотрите, ставьте палец вверх и участвуйте в конкурсе под этим видео

YouTube

Ралли в OZON, доллар выше 82, секрет низкого VIX и идея в АФК Система - разбираемся с рынками

Личный канал Сергея Пирогова https://t.me/PirogovLive

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Подписка на аналитику Invest Heroes - https://invest-heroes.ru

Курс «Система1.0» - https://invest-heroes.ru/system…

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Подписка на аналитику Invest Heroes - https://invest-heroes.ru

Курс «Система1.0» - https://invest-heroes.ru/system…

👍81🔥3😁2

Может ли российский рынок удивить нас ростом в 2024?

#мысли_управляющего

#daily

Многие участники рынка сейчас думают о его ближайшем будущем - 2700 или 2900 по индексу будет...?

🤓 Но вообще интересно задаться вопросом о том что такое нынешний рост - вынос вверх и затем падение или рост, имеющий продолжение?

Если смотреть на уровни, то куда бы ни вырос индекс в ближайший месяц, ключевая поддержка - 2500п. по индексу Мосбиржи. Этот уровень дает почти всему рынку апсайд 20 и выше, и обычно это уровень массовой покупки. Если он не удержится, значит уже пострадал фундаментал (изменились прогнозы по прибылям ключевых акций).

С другой стороны, цели выше = 3,200 и 3,500 по индексу Мосбиржи, что соответствует Сберу по 300 и росту ряда других бумаг, плюс росту доходов нефтегаза (что реалистично на нефти $90 и сокращении дисконта за российскую нефть на горизонте 6-12 мес. от сейчас / может, пониманию, что налоги больше не растут).

📈 Пока что я считаю мы идем по сценарию коррекции и продолжения роста к 3,200 в 2024 году: Сбербанк и нефть за этот сценарий, а российский рынок акций торгуется в логике доходов компаний - инвесторы следят за отчетами, и если отчеты хорошие, то рынок растет.

Важные факторы для контроля:

1. Использует ли Правительство часть прибыли Сбербанка для пополнения бюджета? (считаем возможным, что будет добровольный взнос в конце года)

2. Какова будет судьба демпфера (на кону 1 трлн Р доходов нефтянки)? (скорее всего, да - эти доходы нефтянки сократят)

3. Будет ли бюджет наращивать дефицит (считаем, что да - по крайней мере, летом)

4. Промышленный кризис и цены на ресурсы в мире (прямо сегодня нефть снова на низах, и важно сможет ли развернуться к $80+ за лето)

5. Отсутствие экономических потрясений

ДУМАЮ, ЧТО РАЗ РЫНОК НА 80% ИЗ ФИЗЛИЦ, ВАЖНЫ ОТЧЕТЫ И НОВОСТИ - ЗНАЧИТ, ЭКОНОМИКА (цены на сырье, доллар, прибыль в отчетах)

#мысли_управляющего

#daily

Многие участники рынка сейчас думают о его ближайшем будущем - 2700 или 2900 по индексу будет...?

🤓 Но вообще интересно задаться вопросом о том что такое нынешний рост - вынос вверх и затем падение или рост, имеющий продолжение?

Если смотреть на уровни, то куда бы ни вырос индекс в ближайший месяц, ключевая поддержка - 2500п. по индексу Мосбиржи. Этот уровень дает почти всему рынку апсайд 20 и выше, и обычно это уровень массовой покупки. Если он не удержится, значит уже пострадал фундаментал (изменились прогнозы по прибылям ключевых акций).

С другой стороны, цели выше = 3,200 и 3,500 по индексу Мосбиржи, что соответствует Сберу по 300 и росту ряда других бумаг, плюс росту доходов нефтегаза (что реалистично на нефти $90 и сокращении дисконта за российскую нефть на горизонте 6-12 мес. от сейчас / может, пониманию, что налоги больше не растут).

📈 Пока что я считаю мы идем по сценарию коррекции и продолжения роста к 3,200 в 2024 году: Сбербанк и нефть за этот сценарий, а российский рынок акций торгуется в логике доходов компаний - инвесторы следят за отчетами, и если отчеты хорошие, то рынок растет.

Важные факторы для контроля:

1. Использует ли Правительство часть прибыли Сбербанка для пополнения бюджета? (считаем возможным, что будет добровольный взнос в конце года)

2. Какова будет судьба демпфера (на кону 1 трлн Р доходов нефтянки)? (скорее всего, да - эти доходы нефтянки сократят)

3. Будет ли бюджет наращивать дефицит (считаем, что да - по крайней мере, летом)

4. Промышленный кризис и цены на ресурсы в мире (прямо сегодня нефть снова на низах, и важно сможет ли развернуться к $80+ за лето)

5. Отсутствие экономических потрясений

ДУМАЮ, ЧТО РАЗ РЫНОК НА 80% ИЗ ФИЗЛИЦ, ВАЖНЫ ОТЧЕТЫ И НОВОСТИ - ЗНАЧИТ, ЭКОНОМИКА (цены на сырье, доллар, прибыль в отчетах)

{kind=link}

👍82😱2🔥1😁1

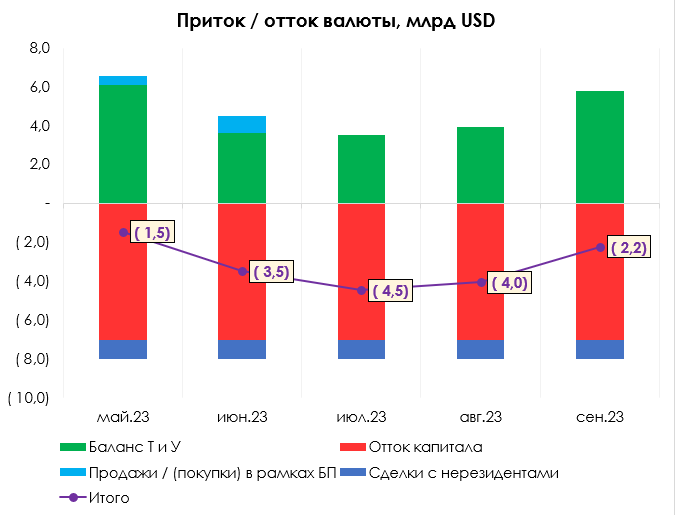

Почему рубль продолжает слабеть

#доллар

💡Наше мнение

• В конце мая курс вышел из консолидации и к настоящему дню вырос на 5% до ~84 руб. / долл. Мы считаем, что у этого есть понятные причины в виде сокращения профицита торгового баланса и в виде роста спроса на валюту со стороны населения (по сути это рост импорта услуг), в преддверии отпускного сезона.

• Мы считаем, что в следующие 4-5 мес. тренд на ослабление рубля сохранится (думаем, что увидим 85-86 руб. / долл.), т.к. мы ожидаем дальнейшего сокращения торгового профицита, а отток капитала остается стабильным. Поэтому мы не ставим против доллара на этом горизонте.

• А на ослабление рубля можно ставить через акции экспортеров, напрямую через фьючерс или замещающие облигации. Подробнее в подписке.

Что на графике

• По оценкам ЦБ, профицит баланса товаров и услуг в мае составил $6.1 млрд против $6.0 млрд в апреле и $10.1 млрд в марте. Видим, что в апреле-мае произошло сокращение из-за падения цен на газ и не-нефтегазовое сырье, а также из-за роста импорта.

• Летом мы ожидаем дальнейшее сокращение профицита, т.к. импорт будет выше из-за сезонности (период отпусков + подготовка к новому учебному году), а экспорт останется примерно на текущих значениях, что дает профицит баланса товаров и услуг $3-5 млрд в будущие 4 мес.

• Отток капитала сохраняется в среднем на уровне ~$7 млрд / мес. По оценкам ЦБ в 1 кв. 2023 отток капитала составил $21.4 млрд.

• Продажи юаней в рамках БП в июне составят около $0.9 млрд (74.6 млрд руб.). На графике отражаем их, когда известен факт.

• Покупка валюты для сделок с нерезидентами теперь ограничена $1 млрд / мес.

Для понимания

• Торговые потоки помогают определить тренд, но они не отвечают на вопрос "какой курс будет завтра или через неделю?", т.к. они не учитывают спекулятивные факторы, например закрытие валютных корсчетов российских банков в Райффайзене, спрос на валюту со стороны спекулянтов для скупки облигаций и АДР / ГДР в Евроклире и тд.

• Поэтому мы всегда предполагаем диапазон, внутри которого может двигаться курс и на ближайшие пару мес. такой диапазон для нас 80-86 руб. / долл.

Виктор Низов

Senior analyst

@LiveMirin

#доллар

💡Наше мнение

• В конце мая курс вышел из консолидации и к настоящему дню вырос на 5% до ~84 руб. / долл. Мы считаем, что у этого есть понятные причины в виде сокращения профицита торгового баланса и в виде роста спроса на валюту со стороны населения (по сути это рост импорта услуг), в преддверии отпускного сезона.

• Мы считаем, что в следующие 4-5 мес. тренд на ослабление рубля сохранится (думаем, что увидим 85-86 руб. / долл.), т.к. мы ожидаем дальнейшего сокращения торгового профицита, а отток капитала остается стабильным. Поэтому мы не ставим против доллара на этом горизонте.

• А на ослабление рубля можно ставить через акции экспортеров, напрямую через фьючерс или замещающие облигации. Подробнее в подписке.

Что на графике

• По оценкам ЦБ, профицит баланса товаров и услуг в мае составил $6.1 млрд против $6.0 млрд в апреле и $10.1 млрд в марте. Видим, что в апреле-мае произошло сокращение из-за падения цен на газ и не-нефтегазовое сырье, а также из-за роста импорта.

• Летом мы ожидаем дальнейшее сокращение профицита, т.к. импорт будет выше из-за сезонности (период отпусков + подготовка к новому учебному году), а экспорт останется примерно на текущих значениях, что дает профицит баланса товаров и услуг $3-5 млрд в будущие 4 мес.

• Отток капитала сохраняется в среднем на уровне ~$7 млрд / мес. По оценкам ЦБ в 1 кв. 2023 отток капитала составил $21.4 млрд.

• Продажи юаней в рамках БП в июне составят около $0.9 млрд (74.6 млрд руб.). На графике отражаем их, когда известен факт.

• Покупка валюты для сделок с нерезидентами теперь ограничена $1 млрд / мес.

Для понимания

• Торговые потоки помогают определить тренд, но они не отвечают на вопрос "какой курс будет завтра или через неделю?", т.к. они не учитывают спекулятивные факторы, например закрытие валютных корсчетов российских банков в Райффайзене, спрос на валюту со стороны спекулянтов для скупки облигаций и АДР / ГДР в Евроклире и тд.

• Поэтому мы всегда предполагаем диапазон, внутри которого может двигаться курс и на ближайшие пару мес. такой диапазон для нас 80-86 руб. / долл.

Виктор Низов

Senior analyst

@LiveMirin

{kind=link}

👍81🔥4

Strategy Day 15 июня — онлайн-конференция от команды Invest Heroes

Друзья, 15 июня в 19:30 пройдет Strategy Day - ежеквартальное мероприятие от команды IH

Каждый квартал мы проводим Strategy Day, чтобы вы могли заглянуть на 3-6 мес. вперед и понять, что ожидать на рынках.

Согласно нашему подходу, который не раз нам помогал обогнать рынок, именно раз в несколько месяцев нужно менять % соотношение активов в портфеле и акценты по секторам. День стратегии - это готовый набор решений и конкретных идей для этого.

📌Как будет проходить День стратегии?

-Формат - онлайн трансляция на YouTube

-Начало: 15 июня в 19:30 по мск (длительность ~3 часа)

-Спикеры: Сергей Пирогов - CEO, Александр Сайганов - руководитель отдела аналитики, Виктор Низов - аналитик на рынке облигаций, Светлана Дубровина - старший аналитик на рынке РФ, Дмитрий Новичков - старший аналитик на рынке США

Тарифы:

Клиенты аналитического сервиса с функцией вебинары - бесплатно

Клиенты аналитического сервиса без функции вебинары - 2100р - скидка 30%

Без аналитической подписки - 3000р

С программой вы можете ознакомиться по ссылке

📲Ссылка на эфир придет вам в день мероприятия. После мы предоставим каждому участнику запись и материалы, которые были использованы во время Strategy Day

Друзья, 15 июня в 19:30 пройдет Strategy Day - ежеквартальное мероприятие от команды IH

Каждый квартал мы проводим Strategy Day, чтобы вы могли заглянуть на 3-6 мес. вперед и понять, что ожидать на рынках.

Согласно нашему подходу, который не раз нам помогал обогнать рынок, именно раз в несколько месяцев нужно менять % соотношение активов в портфеле и акценты по секторам. День стратегии - это готовый набор решений и конкретных идей для этого.

📌Как будет проходить День стратегии?

-Формат - онлайн трансляция на YouTube

-Начало: 15 июня в 19:30 по мск (длительность ~3 часа)

-Спикеры: Сергей Пирогов - CEO, Александр Сайганов - руководитель отдела аналитики, Виктор Низов - аналитик на рынке облигаций, Светлана Дубровина - старший аналитик на рынке РФ, Дмитрий Новичков - старший аналитик на рынке США

Тарифы:

Клиенты аналитического сервиса с функцией вебинары - бесплатно

Клиенты аналитического сервиса без функции вебинары - 2100р - скидка 30%

Без аналитической подписки - 3000р

С программой вы можете ознакомиться по ссылке

📲Ссылка на эфир придет вам в день мероприятия. После мы предоставим каждому участнику запись и материалы, которые были использованы во время Strategy Day

invest-heroes.ru

Strategy Day Summer | Invest Heroes

Приглашаем вас на нашу ежеквартальную страт. сессию — день стратегии INVEST HEROES.

👍26🔥5