#априфлай #ходразмещения

Размещение облигаций АО АПРИ "Флай Плэнинг" (ruB/BB-.ru, 500 млн.р., YTM 26,1%) почти достигло экватора

Если Ваша заявка на первичных торгах не удовлетворена, пожалуйста, пишите сюда:

- телеграм-бот Иволга Капитал, @ivolgacapital_bot

Скрипт для участия в первичном размещении:

- полное / краткое наименование: АПРИ ФП БО-002Р-01 / АПРИФП 2Р1

- ISIN: RU000A105DS9

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

Контакты клиентского блока ИК Иволга Капитал:

- телеграм-бот Иволга Капитал, @ivolgacapital_bot

- [email protected], +7 495 150 08 90

- Елена Богданова, @elenabogdanovaa, +7 999 645 91 23

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

- Денис Богатырев, @Denis_Bogatyrev, +7 985 695 2476

Не является инвестиционной рекомендацией

Размещение облигаций АО АПРИ "Флай Плэнинг" (ruB/BB-.ru, 500 млн.р., YTM 26,1%) почти достигло экватора

Если Ваша заявка на первичных торгах не удовлетворена, пожалуйста, пишите сюда:

- телеграм-бот Иволга Капитал, @ivolgacapital_bot

Скрипт для участия в первичном размещении:

- полное / краткое наименование: АПРИ ФП БО-002Р-01 / АПРИФП 2Р1

- ISIN: RU000A105DS9

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

Контакты клиентского блока ИК Иволга Капитал:

- телеграм-бот Иволга Капитал, @ivolgacapital_bot

- [email protected], +7 495 150 08 90

- Елена Богданова, @elenabogdanovaa, +7 999 645 91 23

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

- Денис Богатырев, @Denis_Bogatyrev, +7 985 695 2476

Не является инвестиционной рекомендацией

Telegram

PRObonds | Иволга Капитал

#априфлай #презентацияэмитента

👍9

#новостиэмитентов #лизингтрейд

Алексей Долгих, генеральный директор компании «Лизинг Трейд» дал интервью порталу All-leasing

Тезисно поговорили про текущую ситуацию, конкурентов, параллельный импорт, трансформацию бизнеса и кредитное качество заёмщиков

- То есть, малый бизнес очередной раз показал свою приспосабливаемость. И проблем с просрочкой не возникло?

- После марта рынок достаточно быстро «отскочил», к июню мы уже увидели восстановление. На время мобилизации активность опять упала, но сейчас наблюдается восстановление спроса. То есть, заявки есть, бизнес есть. С другой стороны, по текущему портфелю мы видим, что некоторые хандрят. Те, кто раньше идеально платил, допускает просрочку в пять-шесть дней, те клиенты, у которых и раньше хромала платежная дисциплина, платят еще хуже. В такие периоды для лизинговой компании важно иметь хороший лизинговый портфель, потому что аппетиты к риску могут создать лизингодателю много проблем.

Читать полную версию

Напоминаем, продолжается размещение нового выпуска облигаций "Лизинг-Трейда", размещено уже более 80% выпуска (BB+(RU) с позитивным прогнозом, 100 млн руб., 1 год до оферты, купон 17%).

/Облигации ООО "Лизинг-Трейд" входят в портфель PRObonds ВДО на 7,7% от активов/

Алексей Долгих, генеральный директор компании «Лизинг Трейд» дал интервью порталу All-leasing

Тезисно поговорили про текущую ситуацию, конкурентов, параллельный импорт, трансформацию бизнеса и кредитное качество заёмщиков

- То есть, малый бизнес очередной раз показал свою приспосабливаемость. И проблем с просрочкой не возникло?

- После марта рынок достаточно быстро «отскочил», к июню мы уже увидели восстановление. На время мобилизации активность опять упала, но сейчас наблюдается восстановление спроса. То есть, заявки есть, бизнес есть. С другой стороны, по текущему портфелю мы видим, что некоторые хандрят. Те, кто раньше идеально платил, допускает просрочку в пять-шесть дней, те клиенты, у которых и раньше хромала платежная дисциплина, платят еще хуже. В такие периоды для лизинговой компании важно иметь хороший лизинговый портфель, потому что аппетиты к риску могут создать лизингодателю много проблем.

Читать полную версию

Напоминаем, продолжается размещение нового выпуска облигаций "Лизинг-Трейда", размещено уже более 80% выпуска (BB+(RU) с позитивным прогнозом, 100 млн руб., 1 год до оферты, купон 17%).

/Облигации ООО "Лизинг-Трейд" входят в портфель PRObonds ВДО на 7,7% от активов/

👍35🔥10

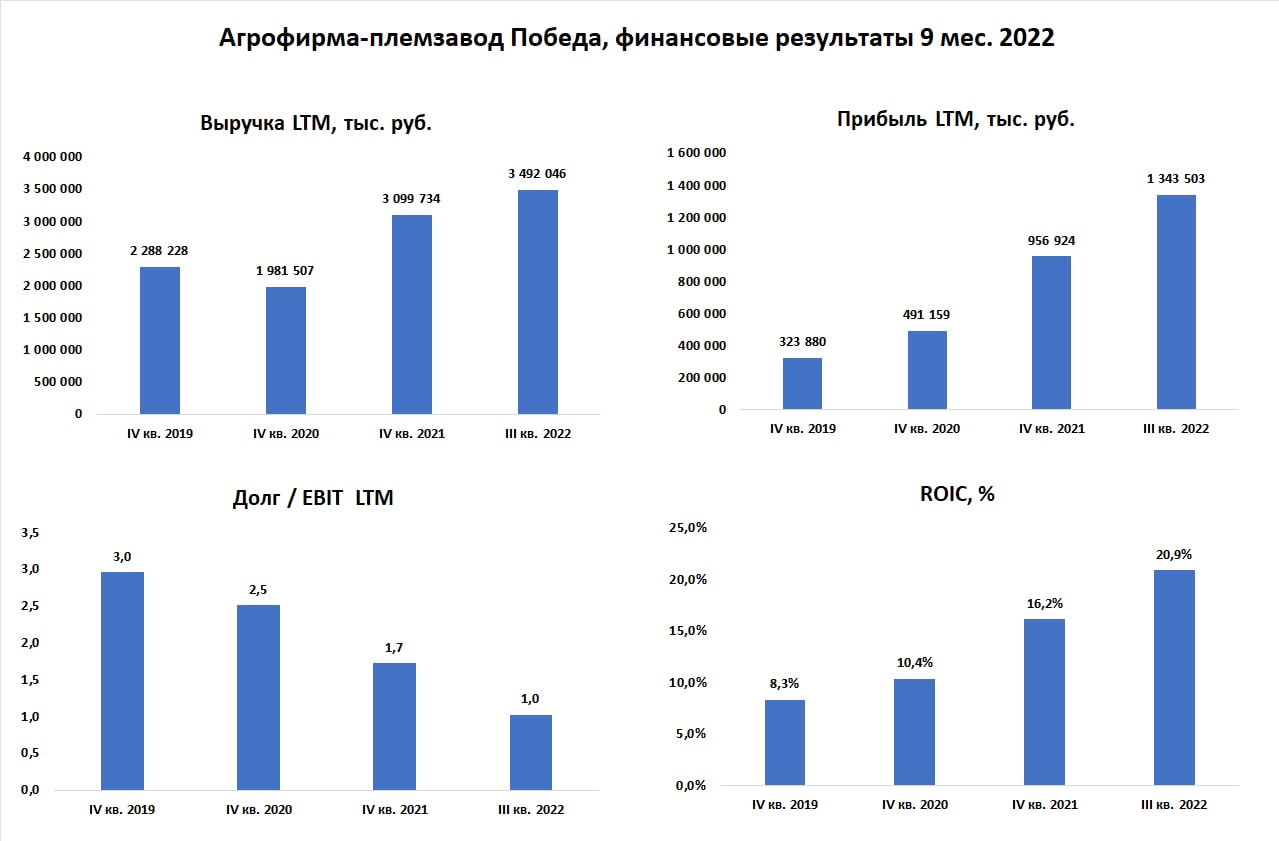

#победа #отчетность #новостиэмитентов

🌾Агрофирма-Племзавод "Победа" публикует отчётность за 9 мес. 2022 года

• С начала 2021 года существенных изменений в структуре баланса не произошло. Но продолжается сокращение абсолютного уровня долга -345 млн. с начала года

• LTM прибыль по итогам 9 мес. превысила миллиард рублей

• Размер кредитов и займов компании сравнялся с размером LTM EBIT за 9 мес. 2022

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=5267&type=3

/Облигации ООО Агрофирма-Племзавод "Победа" входят в портфель PRObonds ВДО на 2,4% от активов/

🌾Агрофирма-Племзавод "Победа" публикует отчётность за 9 мес. 2022 года

• С начала 2021 года существенных изменений в структуре баланса не произошло. Но продолжается сокращение абсолютного уровня долга -345 млн. с начала года

• LTM прибыль по итогам 9 мес. превысила миллиард рублей

• Размер кредитов и займов компании сравнялся с размером LTM EBIT за 9 мес. 2022

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=5267&type=3

/Облигации ООО Агрофирма-Племзавод "Победа" входят в портфель PRObonds ВДО на 2,4% от активов/

{kind=link}

🔥32👍17👎1

PRObonds | Иволга Капитал

Photo

#роделен #портфелиprobonds #вдо #сделки

В дополнение к вчерашней покупке облигаций ЛК Роделен (ruBBB, 250 млн.р., YTM 16,1%) сегодня состоится еще одна. Тоже на первичных торгах, еще на 1% от активов в дополнение к вчерашним 2%. Доля облигаций ЛК Роделен в портфеле PRObonds ВДО, таким образом, составит 3%.

Подробнее об ЛК Роделен и ее облигационном выпуске - в презентации: https://t.me/probonds/8756

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

В дополнение к вчерашней покупке облигаций ЛК Роделен (ruBBB, 250 млн.р., YTM 16,1%) сегодня состоится еще одна. Тоже на первичных торгах, еще на 1% от активов в дополнение к вчерашним 2%. Доля облигаций ЛК Роделен в портфеле PRObonds ВДО, таким образом, составит 3%.

Подробнее об ЛК Роделен и ее облигационном выпуске - в презентации: https://t.me/probonds/8756

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Telegram

PRObonds | Иволга Капитал

#портфелиprobonds #вдо #сделки #роделен #донскойломбард

👍20🔥5

#роделен #ходразмещения

Выпуск облигаций ЛК Роделен БО 001P-03 размещен!

На размещение выпуска суммой 250 млн.р. потребовалось 5,5 торговых сессий.

Выпуск облигаций ЛК Роделен БО 001P-03 размещен!

На размещение выпуска суммой 250 млн.р. потребовалось 5,5 торговых сессий.

👍46🔥16

#лизингтрейд #ходразмещения

Это график с суммами дневных размещений выпуска Лизинг-Трейд 001P-05 (BB+(RU) с позитивным прогнозом, 100 млн.р., YTM 16,8%, оферта в феврале 2024 года)

На первичке остается 9% выпуска. И если активность последних двух сессий сохранится (а глядя на ажиотажное завершение размещения другого лизингодателя - ЛК Роделен - это вполне вероятно), выпуск Лизинг-Трейда финиширует завтра или в понедельник.

Это график с суммами дневных размещений выпуска Лизинг-Трейд 001P-05 (BB+(RU) с позитивным прогнозом, 100 млн.р., YTM 16,8%, оферта в феврале 2024 года)

На первичке остается 9% выпуска. И если активность последних двух сессий сохранится (а глядя на ажиотажное завершение размещения другого лизингодателя - ЛК Роделен - это вполне вероятно), выпуск Лизинг-Трейда финиширует завтра или в понедельник.

👍29🔥10

#рубль #нашевсё #прогнозытренды

Рубль держит внимание на себе. К резкому двухнедельному ослаблению вчера добавился не менее резкий день роста. Что, по-моему, очерчивает некоторые контуры будущего нацвалюты.

Нынешнее ослабление отличается от майского, июльского и даже мартовского тем, что при аналогичном ажиотаже рублевая паника, если и есть, то разве что локальная. Это достаточный аргумент против возврата рубля к прежним 60 и даже 65 за доллар. С другой стороны, вчерашнее укрепление рубля стало для многих не менее неожиданным, чем резкая слабость несколькими днями ранее. Неожиданность в данном случае – это для рубля хорошо. Такие, как вчерашний, внезапные развороты часто возникают после пиковых значений.

И подобные пики, 72,5 рубля за доллар, 77 за евро, 10,3 за юань, способны удерживаться неделями и месяцами. Их повторное тестирование нового тренда, как правило, не задает, остается тестированием.

Получаем, видимо, перспективный диапазон. Применительно к доллару – 65-75 рубля (может, немного выше). К нему, думаю, нас рынок в январе-феврале и будет приучать.

А вот дальше, рано или поздно (скорее, рано), увидим и более высокие курсы доллара, евро, юаня и будем привыкать уже к ним. И кстати, если ошибаюсь в нынешней оценке ситуации, то недооцениваю не силу, а слабость рубля.

Рубль держит внимание на себе. К резкому двухнедельному ослаблению вчера добавился не менее резкий день роста. Что, по-моему, очерчивает некоторые контуры будущего нацвалюты.

Нынешнее ослабление отличается от майского, июльского и даже мартовского тем, что при аналогичном ажиотаже рублевая паника, если и есть, то разве что локальная. Это достаточный аргумент против возврата рубля к прежним 60 и даже 65 за доллар. С другой стороны, вчерашнее укрепление рубля стало для многих не менее неожиданным, чем резкая слабость несколькими днями ранее. Неожиданность в данном случае – это для рубля хорошо. Такие, как вчерашний, внезапные развороты часто возникают после пиковых значений.

И подобные пики, 72,5 рубля за доллар, 77 за евро, 10,3 за юань, способны удерживаться неделями и месяцами. Их повторное тестирование нового тренда, как правило, не задает, остается тестированием.

Получаем, видимо, перспективный диапазон. Применительно к доллару – 65-75 рубля (может, немного выше). К нему, думаю, нас рынок в январе-феврале и будет приучать.

А вот дальше, рано или поздно (скорее, рано), увидим и более высокие курсы доллара, евро, юаня и будем привыкать уже к ним. И кстати, если ошибаюсь в нынешней оценке ситуации, то недооцениваю не силу, а слабость рубля.

👍41🔥6👎1

#рейтинги #дайджест

🔥 ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

⏺ МФК КарМани

Эксперт РА подтвердил рейтинг на уровне ruBB- и изменил прогноз на развивающийся

Развивающийся прогноз обусловлен неопределенностью относительно фактических объемов увеличения капитала в 1пг2023 на фоне планов по дальнейшему масштабированию бизнеса компании.

МФК КарМани специализируется на предоставлении онлайн и офлайн микрозаймов ФЛ в сумме до 1 млн руб. под залог транспортных средств

Для компании исторически характерно поддержание низкого уровня значений норматива достаточности собственных средств: средний уровень норматива НФМК1 за период с 01.10.2021 по 01.10.2022 составил 9,9%. На 01.09.2022 отмечалось снижение значения норматива НМФК1 до уровня в 7,0% (при минимальном значении НМФК1=6%), что потребовало привлечения поддержки со стороны бенефициаров в виде пополнения добавочного капитала для соблюдения норматива на 01.11.2022 после вступления в силу обновленного расчета норматива НМФК1. Агентством негативно оценивается снижение буфера по нормативу собственных средств, при этом были приняты во внимание планы компании по докапитализации в 1пг2023 и последующему росту значения норматива достаточности капитала, что отражено в развивающемся прогнозе.

⏺ ООО АЛЬФА ДОН ТРАНС

Эксперт РА повысило рейтинг до уровня ruB+. Ранее действовал рейтинг на уровне ruB

ООО АЛЬФА ДОН ТРАНС осуществляет самосвальные перевозки сыпучих материалов на собственных специализированных автотранспортных средствах. Центральный офис компании располагается в г. Павловск Воронежской области.

Повышение кредитного рейтинга отражает улучшение оценки блока показателей финансовых рисков вследствие опережающего роста показателей выручки и EBITDA при более скромном увеличении уровня долга и объемов новых лизинговых договоров.

По состоянию на 30.09.2022 долговой портфель компании представлен 119 млн. руб. кредитных средств и 1,1 млрд. руб. обязательств по финансовому лизингу. С учётом перерасчёта долговой нагрузки в соответствии с новыми стандартами ФСБУ 25/2018 Учет аренды, отношение долга на отчетную дату к EBITDA за отчётный период сократился с 2,8х до 1,6х, что свидетельствует о низком уровне долговой нагрузки.

Кредитный портфель компании характеризуется краткосрочными кредитами сроком до 1 года и лизинговыми обязательствами, которые, как правило, заключаются на срок до 3 лет. В перспективе 12 месяцев компании предстоит погасить около половины долгового портфеля, что превышает показатель EBITDA за вычетом процентных расходов (FFO) за отчётный период, что оказывает негативное влияние на качественную оценку ликвидности компании.

Эксперт РА подтвердил рейтинг на уровне ruBB- и изменил прогноз на развивающийся

Развивающийся прогноз обусловлен неопределенностью относительно фактических объемов увеличения капитала в 1пг2023 на фоне планов по дальнейшему масштабированию бизнеса компании.

МФК КарМани специализируется на предоставлении онлайн и офлайн микрозаймов ФЛ в сумме до 1 млн руб. под залог транспортных средств

Для компании исторически характерно поддержание низкого уровня значений норматива достаточности собственных средств: средний уровень норматива НФМК1 за период с 01.10.2021 по 01.10.2022 составил 9,9%. На 01.09.2022 отмечалось снижение значения норматива НМФК1 до уровня в 7,0% (при минимальном значении НМФК1=6%), что потребовало привлечения поддержки со стороны бенефициаров в виде пополнения добавочного капитала для соблюдения норматива на 01.11.2022 после вступления в силу обновленного расчета норматива НМФК1. Агентством негативно оценивается снижение буфера по нормативу собственных средств, при этом были приняты во внимание планы компании по докапитализации в 1пг2023 и последующему росту значения норматива достаточности капитала, что отражено в развивающемся прогнозе.

Эксперт РА повысило рейтинг до уровня ruB+. Ранее действовал рейтинг на уровне ruB

ООО АЛЬФА ДОН ТРАНС осуществляет самосвальные перевозки сыпучих материалов на собственных специализированных автотранспортных средствах. Центральный офис компании располагается в г. Павловск Воронежской области.

Повышение кредитного рейтинга отражает улучшение оценки блока показателей финансовых рисков вследствие опережающего роста показателей выручки и EBITDA при более скромном увеличении уровня долга и объемов новых лизинговых договоров.

По состоянию на 30.09.2022 долговой портфель компании представлен 119 млн. руб. кредитных средств и 1,1 млрд. руб. обязательств по финансовому лизингу. С учётом перерасчёта долговой нагрузки в соответствии с новыми стандартами ФСБУ 25/2018 Учет аренды, отношение долга на отчетную дату к EBITDA за отчётный период сократился с 2,8х до 1,6х, что свидетельствует о низком уровне долговой нагрузки.

Кредитный портфель компании характеризуется краткосрочными кредитами сроком до 1 года и лизинговыми обязательствами, которые, как правило, заключаются на срок до 3 лет. В перспективе 12 месяцев компании предстоит погасить около половины долгового портфеля, что превышает показатель EBITDA за вычетом процентных расходов (FFO) за отчётный период, что оказывает негативное влияние на качественную оценку ликвидности компании.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍33🔥2

Эксперт РА присвоил рейтинг на уровне ruB

ООО Займиго МФК зарегистрировано в 2013 году в Нижнем Новгороде, специализируется на онлайн выдаче микрозаймов на сумму до 30 тысяч рублей сроком до 30 дней (далее – PDL) по всей России.

МФК занимает 13-е место по объёму выданных микрозаймов за 1-е полугодие 2022 года в рэнкинге Эксперт РА и 25-е место по общему размеру портфеля микрозаймов на 01.07.22. За 9 месяцев 2022 года компанией выдано микрозаймов на 3,2 млрд руб., что на 49% выше аналогичного прошлогоднего значения.

Оборачиваемость портфеля микрозаймов обеспечивает высокое значение показателя прогнозной ликвидности (190% на 01.10.22). В силу слабого операционного денежного потока на среднесрочном горизонте для дальнейшего масштабирования бизнеса будет необходимо привлечение заёмного финансирования.

В условиях активного расширения бизнеса дефолтность портфеля займов находится на высоком уровне – доля неполученных платежей по телу долга в когорте микрозаймов к 90-му дню после момента выдачи по когортам 2-го квартала 2022 года составляет 36%

НРА подтвердило рейтинг на уровне B-|ru|

Компания зарегистрирована в 2015 году в Московской области, занимается производством снэков из орехов, сухофруктов и цукатов на собственных производственных мощностях в рабочем поселке Селятино, а также реализацией орехов оптовым покупателям.

Уровень рейтинга обусловлен:Высокой рентабельностью собственного капитала; средней оценкой рентабельности чистой прибыли; прозрачной структурой собственности; низкой зависимостью от покупателей и поставщиков; высоким финансовым левериджом; низким уровнем перманентного капитала; низкой оценкой покрытия долга денежным потоком от операционной деятельности

Please open Telegram to view this post

VIEW IN TELEGRAM

👍37🔥9

#портфелиprobonds #акции

Портфель PRObonds Акции. Адаптация есть, результата нет

Ценовой Индекс МосБиржи снижается, но дивиденды (в частности, ЛУКОЙЛа) и размещение свободных денег в РЕПО с ЦК удерживают портфель PRObonds Акции близко к нулевой отметке. За 8 месяцев своего ведения, с конца апреля, портфель прибавил 1,1%, тогда как Индекс МосБиржи снизился -6,5%.

Сохранять стабильность на фоне проседания рынка не цель портфеля. Цель – получить доход. Но удается лишь балансировать вблизи начальной суммы. И без роста рынка баланса не изменить.

Может ли рынок российских акций вырасти в следующем году? Вслед за инфляцией – наверняка. Что, в общем, будет плохим ростом. За счет недооценки и внутренних драйверов – сомнительно. Экономика сжимается, и должно произойти что-то удивительное, чтобы тенденция изменилась, масштаб СВО пока только расширяется, что, будь оно стократ вынужденно, усиливает любые, в т.ч. фондовые риски.

У портфеля остаются 2 защитных механизма: индексный подход и размещение денег на денежном же рынке. На индекс обратил бы внимание. При нынешней экономической турбулентности ставки на конкретные компании или их стабильный список могут разочаровать. Фондовый индекс – более пластичный механизм.

Деньги, которые размещаются под текущую доходность рынка ликвидности, больше защищены от всплеска инфляции, чем облигации, депозиты или тот же рынок акций в начале инфляционного скачка.

Поэтому особых потрясений для портфеля не предвижу. Но и каким будет выигрыш – вопрос без ответа.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Портфель PRObonds Акции. Адаптация есть, результата нет

Ценовой Индекс МосБиржи снижается, но дивиденды (в частности, ЛУКОЙЛа) и размещение свободных денег в РЕПО с ЦК удерживают портфель PRObonds Акции близко к нулевой отметке. За 8 месяцев своего ведения, с конца апреля, портфель прибавил 1,1%, тогда как Индекс МосБиржи снизился -6,5%.

Сохранять стабильность на фоне проседания рынка не цель портфеля. Цель – получить доход. Но удается лишь балансировать вблизи начальной суммы. И без роста рынка баланса не изменить.

Может ли рынок российских акций вырасти в следующем году? Вслед за инфляцией – наверняка. Что, в общем, будет плохим ростом. За счет недооценки и внутренних драйверов – сомнительно. Экономика сжимается, и должно произойти что-то удивительное, чтобы тенденция изменилась, масштаб СВО пока только расширяется, что, будь оно стократ вынужденно, усиливает любые, в т.ч. фондовые риски.

У портфеля остаются 2 защитных механизма: индексный подход и размещение денег на денежном же рынке. На индекс обратил бы внимание. При нынешней экономической турбулентности ставки на конкретные компании или их стабильный список могут разочаровать. Фондовый индекс – более пластичный механизм.

Деньги, которые размещаются под текущую доходность рынка ликвидности, больше защищены от всплеска инфляции, чем облигации, депозиты или тот же рынок акций в начале инфляционного скачка.

Поэтому особых потрясений для портфеля не предвижу. Но и каким будет выигрыш – вопрос без ответа.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

👍21🔥5

👍15🔥4

#займер #новостиэмитентов

https://t.me/zaymer_invest/259

/Облигации МФК Займер входят в портфель PRObonds ВДО на 9,7% от активов/

https://t.me/zaymer_invest/259

/Облигации МФК Займер входят в портфель PRObonds ВДО на 9,7% от активов/

Telegram

Займер. Инвестиции

МФК "Займер" публикует значения нормативов НМФК, которые ежемесячно рассчитывает для отчета перед Центральным банком РФ.

Выше представлены результаты расчета на 30 ноября 2022 г.

Выше представлены результаты расчета на 30 ноября 2022 г.

👍15🔥3

TS_Bistrodengi.pdf

479.4 KB

#размещение #быстроденьги #юань

Как купить новый выпуск Быстроденег за юани?

Выпуск Быстроденег (ruBB, 17,5 млн. CNY, YTM 8,6%, только для квал.инвесторов)

- первое размещение ВДО в юанях. Торги в юанях проходят в режиме торгов «Т+: Облигации ПИР (CNY) - безадрес.», и это единственная бумага на рынке в таком режиме. По умолчанию этого режима торгов у брокеров нет, он только появился, поэтому для запуска стакана в юанях требуется отдельное обращение брокеру

Если Вы уже купили облигации на первичном рынке или только планируете покупку на вторичных торгах, необходимо написать в поддержку Вашего брокера с просьбой подключить режим торгов «Т+: Облигации ПИР (CNY) - безадрес.» и дать доступ к покупке и продаже облигаций БДеньг-Ю01 (RU000A105N25) в стакане

Доступ к стаканам в обеих валютах поддержит ликвидность и создаст возможности для арбитража

Как купить новый выпуск Быстроденег за юани?

Выпуск Быстроденег (ruBB, 17,5 млн. CNY, YTM 8,6%, только для квал.инвесторов)

- первое размещение ВДО в юанях. Торги в юанях проходят в режиме торгов «Т+: Облигации ПИР (CNY) - безадрес.», и это единственная бумага на рынке в таком режиме. По умолчанию этого режима торгов у брокеров нет, он только появился, поэтому для запуска стакана в юанях требуется отдельное обращение брокеру

Если Вы уже купили облигации на первичном рынке или только планируете покупку на вторичных торгах, необходимо написать в поддержку Вашего брокера с просьбой подключить режим торгов «Т+: Облигации ПИР (CNY) - безадрес.» и дать доступ к покупке и продаже облигаций БДеньг-Ю01 (RU000A105N25) в стакане

Доступ к стаканам в обеих валютах поддержит ликвидность и создаст возможности для арбитража

👍21🔥3

#портфелиprobonds #вдо #сделки #донскойломбард #роделен #манимен #априфлай

Портфель PRObonds ВДО. 6,5% в 2022 году, 17,5% как перспектива. Сделки. Скольжение экономики вниз и передел собственности

Результаты

И всё-таки давно названный уровень дохода 6,5% в этом году портфель PRObonds ВДО должен преодолеть. На 26 декабря набрано уже 6,4%, а до конца года еще 5 дней, или примерно еще 0,2% потенциального дохода. Накопленный за 4,5 года ведения результат превысил 60% (60,4%).

Внутренняя доходность портфеля (доходности к погашению / оферте входящих в него облигаций и доходность размещения денег) составляет сейчас 17,5%. Она неизбежно снизится после оферты в феврале по облигациям ГК Страна. Сдавать ли бумаги на оферте или удерживать в случае повышения купона по ним со стороны эмитента, решение февраля.

Оценки

Еще о будущем. В следующий год мы переходим с, вероятно, наилучшим соотношением доходности и риска в портфеле ВДО.

Да, нынешние доходности облигаций – отражение факта и ожиданий ухода российской экономики под лед. Но, предположу, что доходности в значительной мере учитывают уже и наиболее стрессовые сценарии нового года.

Есть и готовность заемщиков к плохому развитию событий. Это отличает и их поведение, и поведение инвесторов от безмятежности осени 2021 года. Когда и завертелось то, к чему мы пришли сейчас.

Добавлю, что общая серость новой экономической реальности всё же не столь однородна. Наиболее темные зоны – крупнейший и госбизнес. Высокодоходные облигации – немного другой мир, не исключу, более светлый. Хотя бы менее покалеченный санкционным молотом.

Впрочем, фактором болезненного риска может стать передел собственности, смутная пора к этому располагает. Но прогнозирование такого рода процессов – еще слишком творческая задача.

Сделки

Завершается полный вывод из портфеля облигаций Донского Ломбарда. Это техническая сделка, бумага гасится каждый месяц, ее доходность давно перестала быть интересной, а ликвидность быстро исчезает.

Кроме того немного, на 0,5%, снизится доля в облигациях ЛК Роделен. Эти облигации заметно выросли после завершения недавнего размещения. И небольшая продажа – фиксация спекулятивной прибыли.

Рокировка в бумагах АйДиЭф03 и МаниМен02. Это разные наименования одного эмитента и рейтинга. Но АйДиЭф «неквальский», и его доходность существенного ниже, чем у МаниМена. Так что сокращение первого в пользу увеличения второго – это некоторая потеря в ликвидности, но приобретение в доходности.

На 1% от активов добавляется и новый выпуск девелопера АПРИ Флай Плэнинг. Одновременно с этим немного снижается доля более раннего и менее доходного выпуска данного эмитента (см.таблицу).

Портфель PRObonds ВДО. 6,5% в 2022 году, 17,5% как перспектива. Сделки. Скольжение экономики вниз и передел собственности

Результаты

И всё-таки давно названный уровень дохода 6,5% в этом году портфель PRObonds ВДО должен преодолеть. На 26 декабря набрано уже 6,4%, а до конца года еще 5 дней, или примерно еще 0,2% потенциального дохода. Накопленный за 4,5 года ведения результат превысил 60% (60,4%).

Внутренняя доходность портфеля (доходности к погашению / оферте входящих в него облигаций и доходность размещения денег) составляет сейчас 17,5%. Она неизбежно снизится после оферты в феврале по облигациям ГК Страна. Сдавать ли бумаги на оферте или удерживать в случае повышения купона по ним со стороны эмитента, решение февраля.

Оценки

Еще о будущем. В следующий год мы переходим с, вероятно, наилучшим соотношением доходности и риска в портфеле ВДО.

Да, нынешние доходности облигаций – отражение факта и ожиданий ухода российской экономики под лед. Но, предположу, что доходности в значительной мере учитывают уже и наиболее стрессовые сценарии нового года.

Есть и готовность заемщиков к плохому развитию событий. Это отличает и их поведение, и поведение инвесторов от безмятежности осени 2021 года. Когда и завертелось то, к чему мы пришли сейчас.

Добавлю, что общая серость новой экономической реальности всё же не столь однородна. Наиболее темные зоны – крупнейший и госбизнес. Высокодоходные облигации – немного другой мир, не исключу, более светлый. Хотя бы менее покалеченный санкционным молотом.

Впрочем, фактором болезненного риска может стать передел собственности, смутная пора к этому располагает. Но прогнозирование такого рода процессов – еще слишком творческая задача.

Сделки

Завершается полный вывод из портфеля облигаций Донского Ломбарда. Это техническая сделка, бумага гасится каждый месяц, ее доходность давно перестала быть интересной, а ликвидность быстро исчезает.

Кроме того немного, на 0,5%, снизится доля в облигациях ЛК Роделен. Эти облигации заметно выросли после завершения недавнего размещения. И небольшая продажа – фиксация спекулятивной прибыли.

Рокировка в бумагах АйДиЭф03 и МаниМен02. Это разные наименования одного эмитента и рейтинга. Но АйДиЭф «неквальский», и его доходность существенного ниже, чем у МаниМена. Так что сокращение первого в пользу увеличения второго – это некоторая потеря в ликвидности, но приобретение в доходности.

На 1% от активов добавляется и новый выпуск девелопера АПРИ Флай Плэнинг. Одновременно с этим немного снижается доля более раннего и менее доходного выпуска данного эмитента (см.таблицу).

Telegram

PRObonds | Иволга Капитал

#априфлай #презентацияэмитента

👍36🔥5