#вэббанкир #новостиэмитентов

💵 Вэббанкир опубликовал операционные результаты за октябрь

Среднемесячный объём выдач за январь-октябрь 2022 составил 1,29 млрд руб., что на 53% больше, чем в 2021 году. Рабочий портфель с начала года увеличился на 70%.

🏓 По итогам октября сумма выданных займов составила 1.47 млрд рублей, а рабочий портфель без просрочки достиг 1.73 млрд рублей

Источник

Напоминаем, продолжается размещение нового выпуска облигаций МФК "Вэббанкир" (ruBB-, 100 млн руб., 3.5 года, купон 19%).

/Облигации МФК "Вэббанкир” входят в портфели PRObonds на 5,2% от активов/

Среднемесячный объём выдач за январь-октябрь 2022 составил 1,29 млрд руб., что на 53% больше, чем в 2021 году. Рабочий портфель с начала года увеличился на 70%.

Источник

Напоминаем, продолжается размещение нового выпуска облигаций МФК "Вэббанкир" (ruBB-, 100 млн руб., 3.5 года, купон 19%).

/Облигации МФК "Вэббанкир” входят в портфели PRObonds на 5,2% от активов/

Please open Telegram to view this post

VIEW IN TELEGRAM

👍24🔥4

01:55 - анонс тем эфира

03:46 - контуры новой экономики: отличие от предыдущих кризисов, адаптация к санкциям

08:20 - чувствительность российской экономики к ценам на нефть и газ: пике и потолок

11:10 - потери банковской системы или насколько драматично отразилась частичная мобилизация на итак уже кризисном состоянии экономики

20:10 - риски отраслей как эмитентов облигаций / риски российских облигаций в целом

25:40 - устойчивость рубля

28:15 - контуры экономики будущего: оптимистичные прогнозы

33:40 - итоги разговора

Запись доступна по ссылке: https://youtu.be/R4M2BK6H0YU

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

Евгений Суворов и Андрей Хохрин: о мобилизационной экономике, нефти, стройке и плохих долгах

В гостях у Probonds Евгений Суворов, автор ведущего экономического телеграм-канала MMI (не забудьте подписаться https://t.me/russianmacro ✅).

Говорили о том, что вам интересно:

01:55 - анонс тем эфира

03:46 - контуры новой экономики: отличие от предыдущих…

Говорили о том, что вам интересно:

01:55 - анонс тем эфира

03:46 - контуры новой экономики: отличие от предыдущих…

👍30🔥3

Audio

Как использовать кредитные рейтинги

Кредитный рейтинг является показателем, позволяющим без глубокого анализа оценить платежеспособность компании. Как правило, чем выше рейтинг, тем более надежен эмитент. Однако в зависимости от страны, отрасли или агентства оценки компаний могут меняться.

В эфире вместе вместе с Дмитрием Александровым, управляющим директором ИК «Иволга Капитал» и автором телеграм-канала PRObonds, обсудили, как компаниям присваивают кредитные рейтинги, а также выяснили, как применять их на практике.

🎧 Слушайте в записи, если не успели на эфир.

Кредитный рейтинг является показателем, позволяющим без глубокого анализа оценить платежеспособность компании. Как правило, чем выше рейтинг, тем более надежен эмитент. Однако в зависимости от страны, отрасли или агентства оценки компаний могут меняться.

В эфире вместе вместе с Дмитрием Александровым, управляющим директором ИК «Иволга Капитал» и автором телеграм-канала PRObonds, обсудили, как компаниям присваивают кредитные рейтинги, а также выяснили, как применять их на практике.

🎧 Слушайте в записи, если не успели на эфир.

👍30🔥3

#вдо #статистика #иволгакапитал

Статистика рынка ВДО за май-октябрь 2022

После начала СВО 24 февраля за 6 полных месяцев, с мая, когда рынок вновь был открыт, по октябрь включительно, сумма первичных размещений рынка ВДО составила 4,5 млрд рублей. Если сравнивать с результатами 2021 года - падение почти в 5 раз (за 12 месяцев прошлого года первичных размещений было на 40 - 42 млрд рублей). С одной стороны - разгромные показатели. С другой - рынок подает признаки жизни, постепенно адаптируясь к новым вызовам.

Отчасти неожиданно, что старт частичной мобилизации не оказал какого-то существенного влияния на объемы размещений, хотя в моменте у всего рынка были максимально (обоснованные) панические настроения, а ставки новых размещений улетели к 20+%. С учетом текущих темпов ноября, видимо, рынок стабилизировался вблизи 0,75 - 1 млрд рублей первичных размещений в месяц.

Интересна и тройка лидеров среди организаторов на 16.11.22:

1) Иволга Капитал - 41% рынка

2) Юнисервис Капитал - 12,3%

3) Размещения без организатора - 8%

Третье место недвусмысленно намекает на кризис жанра организаторов ВДО и сложности в адаптации к новым реалиям у большинства участников. Рынок теперь не помогает размещать, а скорее мешает, так что на первый план выходит наличие собственной экспертизы и лояльность инвесторов.

Оценка показателей - ИК Иволга Капитал

@Aleksandrov_Dmitry

Статистика рынка ВДО за май-октябрь 2022

После начала СВО 24 февраля за 6 полных месяцев, с мая, когда рынок вновь был открыт, по октябрь включительно, сумма первичных размещений рынка ВДО составила 4,5 млрд рублей. Если сравнивать с результатами 2021 года - падение почти в 5 раз (за 12 месяцев прошлого года первичных размещений было на 40 - 42 млрд рублей). С одной стороны - разгромные показатели. С другой - рынок подает признаки жизни, постепенно адаптируясь к новым вызовам.

Отчасти неожиданно, что старт частичной мобилизации не оказал какого-то существенного влияния на объемы размещений, хотя в моменте у всего рынка были максимально (обоснованные) панические настроения, а ставки новых размещений улетели к 20+%. С учетом текущих темпов ноября, видимо, рынок стабилизировался вблизи 0,75 - 1 млрд рублей первичных размещений в месяц.

Интересна и тройка лидеров среди организаторов на 16.11.22:

1) Иволга Капитал - 41% рынка

2) Юнисервис Капитал - 12,3%

3) Размещения без организатора - 8%

Третье место недвусмысленно намекает на кризис жанра организаторов ВДО и сложности в адаптации к новым реалиям у большинства участников. Рынок теперь не помогает размещать, а скорее мешает, так что на первый план выходит наличие собственной экспертизы и лояльность инвесторов.

Оценка показателей - ИК Иволга Капитал

@Aleksandrov_Dmitry

👍27👎1

👍16

#прогнозытренды #нефть #рубль #акции #sp500

О падении нефти и о рубле

Немного рефлексии. С июня пишу о вероятном падении нефти. Ниже подбил даты своих публикаций на тему и цены фьючерса Brent для каждой из них.

• 10 июня, $122,3

• 18 июня, $113,1

• 23 июня, $108,9

• 4 октября, $89,2

• 19 октября, $90,2

• 26 октября, $92,8

• 9 ноября, $94,9

• 17 ноября, $91,8

За эти 5 месяцев котировки Brent упали на 25%, хотя и с некоторым подъемом в октябре – ноябре.

Про нефть остается добавить, что мнения до сих по не меняю, продолжаю ждать нефть ниже. Возможно, новое дно котировок еще весьма далеко от нынешних +/-90.

Что меня смущает, так это поведение рубля. Всю осень придерживаюсь идеи о его силе и каких-никаких перспективах укрепления. И от идеи еще не готов отказаться. Однако чудес не бывает. Однажды дешевизна энергоресурсов должна по нему ударить. Вопрос уровня дешевизны.

И да, теряю энтузиазм и интерес по отношению к американскому рынку акций ("топил" за него с середины сентября).

Источник графика: profinance.ru

Материал не является инвестиционной рекомендацией

О падении нефти и о рубле

Немного рефлексии. С июня пишу о вероятном падении нефти. Ниже подбил даты своих публикаций на тему и цены фьючерса Brent для каждой из них.

• 10 июня, $122,3

• 18 июня, $113,1

• 23 июня, $108,9

• 4 октября, $89,2

• 19 октября, $90,2

• 26 октября, $92,8

• 9 ноября, $94,9

• 17 ноября, $91,8

За эти 5 месяцев котировки Brent упали на 25%, хотя и с некоторым подъемом в октябре – ноябре.

Про нефть остается добавить, что мнения до сих по не меняю, продолжаю ждать нефть ниже. Возможно, новое дно котировок еще весьма далеко от нынешних +/-90.

Что меня смущает, так это поведение рубля. Всю осень придерживаюсь идеи о его силе и каких-никаких перспективах укрепления. И от идеи еще не готов отказаться. Однако чудес не бывает. Однажды дешевизна энергоресурсов должна по нему ударить. Вопрос уровня дешевизны.

И да, теряю энтузиазм и интерес по отношению к американскому рынку акций ("топил" за него с середины сентября).

Источник графика: profinance.ru

Материал не является инвестиционной рекомендацией

👍16🔥1

#главторг #риски

К намерению Сбербанка обанкротить Главторг (https://t.me/probonds/8627) добавилось намерение ВТБ.

К намерению Сбербанка обанкротить Главторг (https://t.me/probonds/8627) добавилось намерение ВТБ.

👍19

Эмитенты ВДО вслед за крупнейшим бизнесом, похоже, готовы размещать облигации в юанях. В этой связи что для вас интереснее?

Anonymous Poll

27%

8-10% в юанях для эмитентов рейнига ~BB

10%

10++% в юанях для эмитентов рейтигна ~B

7%

Разве что +/-4% в юаневом Русале и Ко

56%

Юань - это не моё

👍27

#офз #прогнозытренды

Доходности ОФЗ = возможности?

То, что Минфин нынче готов занимать деньги через ОФЗ под 10% годовых, вроде бы не удивляет. 2022 год, в принципе, разучил чему-либо удивляться. Но, напомню, актуальное значение ключевой ставки – 7,5%.

Обычно воспринимаю ОФЗ как аналог короткого депозита. Много не заработать, но при размещении денег в полугодичных и годичных бумагах можно комфортно сохранить (пример – ОФЗ 26215).

Однако нынешнее положение ОФЗ добавляет им и спекулятивной ценности, т.е. допускает покупку «длины» в расчете на снижение доходности и рост цены тела (см., в частности, ОФЗ 26236).

Частичная мобилизация откинула цены и доходности ОФЗ назад в май. Тогда ключевая ставка была почти вдвое выше, 14%. Повсеместно ждали ее снижения, доходности дисконтировались на ожидания и в мае не казались щедрыми.

Сегодня, помимо стабильно высокой премии к ключевой ставке те же доходности еще и наращивают премию к ставкам денежного рынка.

А ставки денежного рынка, если судить по однодневным сделкам РЕПО с ЦК (индекс MOEXREPO), ползут вниз. Средняя за последнюю неделю - ~7,25%. Глядя на их динамику, вполне допускаю снижения ключевой ставки 16 декабря.

Так что ситуация с ОФЗ – это или спекулятивная возможность, или проявление какой-то по счету рыночной неэффективности, чего в нынешнем году было с избытком. Ставлю на возможность.

Материал не является инвестиционной рекомендацией.

Доходности ОФЗ = возможности?

То, что Минфин нынче готов занимать деньги через ОФЗ под 10% годовых, вроде бы не удивляет. 2022 год, в принципе, разучил чему-либо удивляться. Но, напомню, актуальное значение ключевой ставки – 7,5%.

Обычно воспринимаю ОФЗ как аналог короткого депозита. Много не заработать, но при размещении денег в полугодичных и годичных бумагах можно комфортно сохранить (пример – ОФЗ 26215).

Однако нынешнее положение ОФЗ добавляет им и спекулятивной ценности, т.е. допускает покупку «длины» в расчете на снижение доходности и рост цены тела (см., в частности, ОФЗ 26236).

Частичная мобилизация откинула цены и доходности ОФЗ назад в май. Тогда ключевая ставка была почти вдвое выше, 14%. Повсеместно ждали ее снижения, доходности дисконтировались на ожидания и в мае не казались щедрыми.

Сегодня, помимо стабильно высокой премии к ключевой ставке те же доходности еще и наращивают премию к ставкам денежного рынка.

А ставки денежного рынка, если судить по однодневным сделкам РЕПО с ЦК (индекс MOEXREPO), ползут вниз. Средняя за последнюю неделю - ~7,25%. Глядя на их динамику, вполне допускаю снижения ключевой ставки 16 декабря.

Так что ситуация с ОФЗ – это или спекулятивная возможность, или проявление какой-то по счету рыночной неэффективности, чего в нынешнем году было с избытком. Ставлю на возможность.

Материал не является инвестиционной рекомендацией.

👍42🔥2

#офз #прогнозытренды

Доходности ОФЗ = возможности?

На графике динамика доходностей 6 инструментов:

• Индекса MOEXRRPO, это однодневная ставка размещения свободных денег,

• ОФЗ 26215, погашение 16.08.2023,

• ОФЗ 26222, погашение 16.10.2024,

• ОФЗ 26234, погашение 16.07.2025,

• ОФЗ 26232, погашение 06.10.2027,

• ОФЗ 26236, погашение 17.05.2028.

Доходности ОФЗ = возможности?

На графике динамика доходностей 6 инструментов:

• Индекса MOEXRRPO, это однодневная ставка размещения свободных денег,

• ОФЗ 26215, погашение 16.08.2023,

• ОФЗ 26222, погашение 16.10.2024,

• ОФЗ 26234, погашение 16.07.2025,

• ОФЗ 26232, погашение 06.10.2027,

• ОФЗ 26236, погашение 17.05.2028.

👍45

#портфелиprobonds #вдо #сделки #idf #манимен #пионер

С сегодняшнего дня в портфеле PRObonds ВДО новые сделки с прежними именами:

• Сокращение доли АйДиЭф03 с 2,2% до 1,2% от активов в течение 10 сессий,

• Увеличение доли МаниМен 02 с 1,4% до 1,9% от активов в течение 5 сессий,

• Увеличение доли Пионер 1P5 с 0,6% до 1,5% от активов в течение 5 сессий (доля ГК Пионер и так увеличивалась, но медленнее и до меньшего значения).

Все сделки проводятся по рыночным ценам равными долями за сессию. Задача – увеличение доходности портфеля при сохранении или росте формального кредитного качества.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

С сегодняшнего дня в портфеле PRObonds ВДО новые сделки с прежними именами:

• Сокращение доли АйДиЭф03 с 2,2% до 1,2% от активов в течение 10 сессий,

• Увеличение доли МаниМен 02 с 1,4% до 1,9% от активов в течение 5 сессий,

• Увеличение доли Пионер 1P5 с 0,6% до 1,5% от активов в течение 5 сессий (доля ГК Пионер и так увеличивалась, но медленнее и до меньшего значения).

Все сделки проводятся по рыночным ценам равными долями за сессию. Задача – увеличение доходности портфеля при сохранении или росте формального кредитного качества.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

👍47🔥2👎1

Please open Telegram to view this post

VIEW IN TELEGRAM

👍30

#вдо #рейтинги

Впервые за несколько месяцев, которые мы ведём недельные дайджесты по рейтингам ВДО, не произошло никаких действий в рейтингах эмитентов. Такое «затишье» - хорошая возможность сделать срез и посмотреть, как выглядит рынок ВДО с точки зрения структуры рейтингов.

🧐 Основные моменты:

▪️Около половины рынка (47%) сосредоточены в сегменте ВВВ / ВВВ- .

▪️В целом мы наблюдаем довольно явную динамику: чем ниже рейтинг, тем меньше объём бумаг в обращении.

В первую очередь это связанно с тем, что более низкие рейтинги имеют компании с меньшим масштабом бизнеса, что обуславливает меньший объём заимствований. В этой зависимости выделяется большой объём бумаг с рейтингом В- (3% от рынка), но из 2,5 млрд. 1,2 млрд. это бумаги одного эмитента Солид-Лизинга

▪️Больше всего обращает на себя внимание высокая доля бумаг без кредитного рейтинга – это порядка 13% рынка. Но их доля должна постепенно снижаться, т. к. значительной части бумаг без рейтингов предстоит относительное скорое погашение, а новые выпуски имеют практически 100% рейтинговое покрытие.

▪️Средневзвешенный рейтинг сегмента ВДО находится между ВВ и ВВ+.

Впервые за несколько месяцев, которые мы ведём недельные дайджесты по рейтингам ВДО, не произошло никаких действий в рейтингах эмитентов. Такое «затишье» - хорошая возможность сделать срез и посмотреть, как выглядит рынок ВДО с точки зрения структуры рейтингов.

▪️Около половины рынка (47%) сосредоточены в сегменте ВВВ / ВВВ- .

▪️В целом мы наблюдаем довольно явную динамику: чем ниже рейтинг, тем меньше объём бумаг в обращении.

В первую очередь это связанно с тем, что более низкие рейтинги имеют компании с меньшим масштабом бизнеса, что обуславливает меньший объём заимствований. В этой зависимости выделяется большой объём бумаг с рейтингом В- (3% от рынка), но из 2,5 млрд. 1,2 млрд. это бумаги одного эмитента Солид-Лизинга

▪️Больше всего обращает на себя внимание высокая доля бумаг без кредитного рейтинга – это порядка 13% рынка. Но их доля должна постепенно снижаться, т. к. значительной части бумаг без рейтингов предстоит относительное скорое погашение, а новые выпуски имеют практически 100% рейтинговое покрытие.

▪️Средневзвешенный рейтинг сегмента ВДО находится между ВВ и ВВ+.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍49

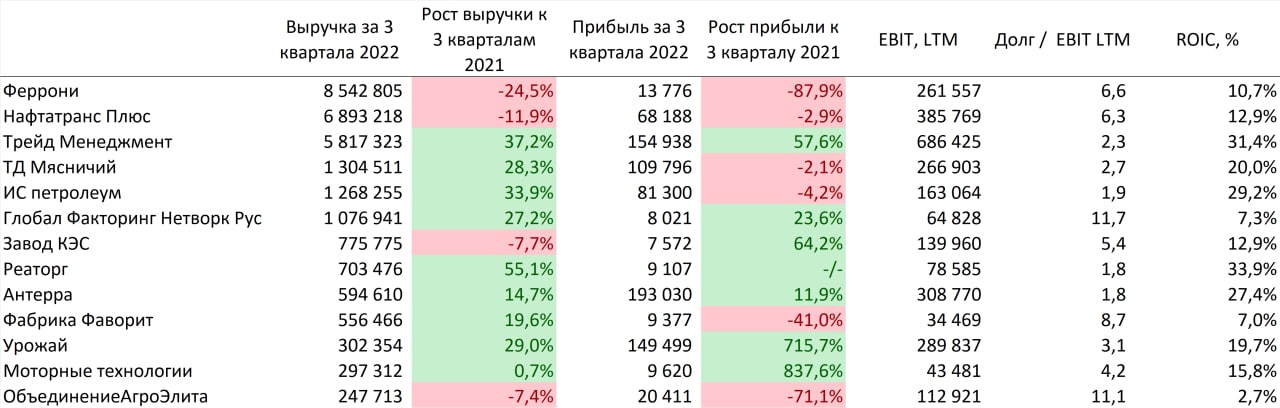

#дайджест #вдо

📄Дайджест отчётностей в сегменте ВДО за прошедшую неделю

🗂На рынке ВДО начался сезон отчётностей за 3 кв. 2022 года. В течение 1,5 – 2 месяцев мы на еженедельной основе будем публиковать сводную информацию о новых раскрытиях. В рамках дайджеста мы не будем рассматривать отчётности девелоперов (корректно смотреть только на МСФО), лизинговых компаний (из-за изменений учёта нет возможности считать LTM показатели) и МФО

🚪Существенное снижение прибыли Феррони привело к существенному росту долговой нагрузки, уровень долга в абсолютном значении практически не изменился.

🧀Похожая ситуация с долговой нагрузкой у Фабрики Фаворит. При этом отдельно за 3 квартал компания получила убыток около 5 млн. руб.

🌾Также снижение прибыли привело к росту долговой нагрузки у ОбъединениеАгроЭлита. Но компания является частью группы Голдман Групп, поэтому в данном случае более корректно смотреть на МСФО.

📄Дайджест отчётностей в сегменте ВДО за прошедшую неделю

🗂На рынке ВДО начался сезон отчётностей за 3 кв. 2022 года. В течение 1,5 – 2 месяцев мы на еженедельной основе будем публиковать сводную информацию о новых раскрытиях. В рамках дайджеста мы не будем рассматривать отчётности девелоперов (корректно смотреть только на МСФО), лизинговых компаний (из-за изменений учёта нет возможности считать LTM показатели) и МФО

🚪Существенное снижение прибыли Феррони привело к существенному росту долговой нагрузки, уровень долга в абсолютном значении практически не изменился.

🧀Похожая ситуация с долговой нагрузкой у Фабрики Фаворит. При этом отдельно за 3 квартал компания получила убыток около 5 млн. руб.

🌾Также снижение прибыли привело к росту долговой нагрузки у ОбъединениеАгроЭлита. Но компания является частью группы Голдман Групп, поэтому в данном случае более корректно смотреть на МСФО.

{kind=link}

👍58🔥3👎1

#портфелиprobonds #акции

PRObonds Акции. В ожидании эйфории покупателей

После нескольких подряд недель роста индикативный портфель PRObonds на прошедшей неделе всё-таки снизился, немного, всего на треть процента. Накопленный результат 7 месяцев ведения, с момента запуска 22 апреля – +2,6%. За то же время ценовой индекс МосБиржи просел на 2,9%.

Из важного, замечу снижения стоимости размещения денег. Она в последние дни опустилась ниже 7,5% с учетом реинвестирования (чистыми – к ~7,25% годовых). Это на 0,3-0,5% ниже средних значений мобилизационного периода. Более дешевые деньги дают и больше поддержки фондовому рынку. И в этой связи, возможно, доля акций в портфеле должна быть выше нынешних 59,6%.

Однако слежу не за возможностью ее роста, а за возможностью сокращения. Поводом станет формирование эйфорических настроений на рынке. Появится возможность подороже отдать то, что, что кому-то нужно. Вроде бы они периодически появляются, но как-то точечно. А потому – привычный для портфеля режим наблюдения.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

PRObonds Акции. В ожидании эйфории покупателей

После нескольких подряд недель роста индикативный портфель PRObonds на прошедшей неделе всё-таки снизился, немного, всего на треть процента. Накопленный результат 7 месяцев ведения, с момента запуска 22 апреля – +2,6%. За то же время ценовой индекс МосБиржи просел на 2,9%.

Из важного, замечу снижения стоимости размещения денег. Она в последние дни опустилась ниже 7,5% с учетом реинвестирования (чистыми – к ~7,25% годовых). Это на 0,3-0,5% ниже средних значений мобилизационного периода. Более дешевые деньги дают и больше поддержки фондовому рынку. И в этой связи, возможно, доля акций в портфеле должна быть выше нынешних 59,6%.

Однако слежу не за возможностью ее роста, а за возможностью сокращения. Поводом станет формирование эйфорических настроений на рынке. Появится возможность подороже отдать то, что, что кому-то нужно. Вроде бы они периодически появляются, но как-то точечно. А потому – привычный для портфеля режим наблюдения.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

👍27

👍22