Forwarded from MMI

Какое изменение ставки Вы ожидаете от Банка России 16 сентабря

Final Results

15%

Без изменений (8.0%)

15%

-25 бп (7.75%)

34%

-50 бп (7.5%)

5%

-75 бп (7.25%)

12%

-100 бп (7.0%)

3%

-150 бп (6.5%)

16%

Хочу посмотреть ответы

👍7

Forwarded from MMI

А какое решение приняли бы Вы на заседании 16 сентября, если были членом совета директоров Банка России?

Final Results

20%

Без изменений (8.0%)

8%

-25 бп (7.75%)

19%

-50 бп (7.5%)

5%

-75 бп (7.25%)

15%

-100 бп (7.0%)

14%

-150 бп (6.5%)

19%

Хочу посмотреть ответы

👍9

#вдо #статистика #иволгакапитал

Продолжаем публиковать информацию о результативности ИК Иволга Капитал в качестве организатора облигационных размещений. Предыдущая публикация здесь: https://t.me/probonds/8078

Приведенный график отражает динамику совокупного облигационного долга, организованного Иволгой. А также совокупного абсолютного результата вложений в этот долг: купоны минус дефолты.

Динамика – с учетом сентября. И включая сентябрь, результат вложений вырос до суммарных 286 млн.р. (август – 151 млн.р.). При этом портфель облигационных выпусков стагнирует. Что важно. Гашений больше, чем новых размещений. С одной стороны это повышает риски портфеля (накопление долга – более безопасный процесс, чем его обслуживание и рефинансирование). С другой стороны, ограничение роста портфеля – и наша позиция, т.е. мы чаще отказываем эмитентам в выходе на рынок по причинам кредитного качества или несоответствия рынку их ожиданий по купонам.

Однако в течение осени портфель выпусков, скорее всего, всё же заметно вырастет за счет нескольких относительно крупных в масштабах ВДО размещений, до примерно 14 млрд.р. Результат вложений при таком портфеле должен увеличиваться каждый месяц на 150-200 млн.р., в отсутствие дефолтов, конечно.

Продолжаем публиковать информацию о результативности ИК Иволга Капитал в качестве организатора облигационных размещений. Предыдущая публикация здесь: https://t.me/probonds/8078

Приведенный график отражает динамику совокупного облигационного долга, организованного Иволгой. А также совокупного абсолютного результата вложений в этот долг: купоны минус дефолты.

Динамика – с учетом сентября. И включая сентябрь, результат вложений вырос до суммарных 286 млн.р. (август – 151 млн.р.). При этом портфель облигационных выпусков стагнирует. Что важно. Гашений больше, чем новых размещений. С одной стороны это повышает риски портфеля (накопление долга – более безопасный процесс, чем его обслуживание и рефинансирование). С другой стороны, ограничение роста портфеля – и наша позиция, т.е. мы чаще отказываем эмитентам в выходе на рынок по причинам кредитного качества или несоответствия рынку их ожиданий по купонам.

Однако в течение осени портфель выпусков, скорее всего, всё же заметно вырастет за счет нескольких относительно крупных в масштабах ВДО размещений, до примерно 14 млрд.р. Результат вложений при таком портфеле должен увеличиваться каждый месяц на 150-200 млн.р., в отсутствие дефолтов, конечно.

👍32

#займер #новостиэмитентов

https://t.me/zaymer_invest/227

/Облигации МФК Займер входят в индикативный портфель PRObonds ВДО на 9,9% от активов/

https://t.me/zaymer_invest/227

/Облигации МФК Займер входят в индикативный портфель PRObonds ВДО на 9,9% от активов/

Telegram

Займер. Инвестиции

С началом осени на микрофинансовом рынке заканчивается "низкий" сезон: летом спрос на микрозаймы падает на 10-20%. Но летние объемы выдач МФК "Займер" год от года растут несмотря даже на консервативную политику, которой она придерживается последние 3 года.…

👍32

#априфлай #новостиэмитентов

Публикуем операционные показатели продаж строительного холдинга АО АПРИ «Флай Плэнинг» за август 2022 года (источник данных – АО АПРИ «Флай Плэнинг», интерпретация – ИК «Иволга Капитал»).

За январь – август 2022 Холдинг продал жилой недвижимости на 3,18 млрд.р. (+2,5% к январю – августу 2021).

31 августа мы также публиковали отчетность холдинга по МСФО за 6 месяцев текущего года: https://t.me/probonds/8249

/Облигации АО АПРИ «Флай Плэнинг» входят в индикативный портфель PRObonds ВДО на 11,8% от активов/

Публикуем операционные показатели продаж строительного холдинга АО АПРИ «Флай Плэнинг» за август 2022 года (источник данных – АО АПРИ «Флай Плэнинг», интерпретация – ИК «Иволга Капитал»).

За январь – август 2022 Холдинг продал жилой недвижимости на 3,18 млрд.р. (+2,5% к январю – августу 2021).

31 августа мы также публиковали отчетность холдинга по МСФО за 6 месяцев текущего года: https://t.me/probonds/8249

/Облигации АО АПРИ «Флай Плэнинг» входят в индикативный портфель PRObonds ВДО на 11,8% от активов/

👍43

🔥 Делимся с вами полезной информацией о мероприятии, где спикером выступит @AndreyHohrin

29 ОКТЯБРЯ ПРОЙДЕТ 31-АЯ КОНФЕРЕНЦИЯ ДЛЯ ЧАСТНЫХ ИНВЕСТОРОВ SMARTLAB CONF

▪️30+ спикеров

▪️20+ российских эмитентов (НОВАТЭК, ГМК Норникель, МТС, VK, Самолет, OZON, Магнит, Positive Technologies, Globaltrans, Polymetal и др.)

▪️1500+ участников, среди которых можете быть и Вы

👉 специально для наших подписчиков действует промокод: IVOLGA , воспользуйтесь, чтобы получить скидку 20%.

29 ОКТЯБРЯ ПРОЙДЕТ 31-АЯ КОНФЕРЕНЦИЯ ДЛЯ ЧАСТНЫХ ИНВЕСТОРОВ SMARTLAB CONF

▪️30+ спикеров

▪️20+ российских эмитентов (НОВАТЭК, ГМК Норникель, МТС, VK, Самолет, OZON, Магнит, Positive Technologies, Globaltrans, Polymetal и др.)

▪️1500+ участников, среди которых можете быть и Вы

👉 специально для наших подписчиков действует промокод: IVOLGA , воспользуйтесь, чтобы получить скидку 20%.

🔥30👍11👎6

#рейтинги #дайджест

⚡️ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

ООО «СибАвтоТранс»

НРА присвоило кредитный рейтинг на уровне «BB-|ru|»

ООО «СибАвтоТранс» зарегистрировано в 2016 году в Омске. Компания занимается в основном строительно-монтажными работами в Ямало-Ненецком автономном округе на месторождениях компаний группы «Газпром нефть».

Ключевыми положительными факторами рейтинговой оценки являются:

• Низкая долговая нагрузка. Отношение чистого долга с учетом обязательств по лизингу к показателю EBITDA за последние 12 месяцев от отчетного периода на 30.06.2022 г. составило 0,7х (на 31.12.2021 г.: 1,4х);

• Комфортная рентабельность чистой прибыли для отрасли инфраструктурного строительства. Показатели за период 01.07.2021–30.06.2022 гг. составил 5% (2021 год: 7%);

Ключевыми сдерживающими факторами рейтинговой оценки являются:

• Отрицательное сальдо денежных средств от текущих операций за 2021 года и период 01.07.2021–30.06.2022 гг. На показатель оказывает давление рост потребности в оборотном капитале;

• Низкая оценка краткосрочной ликвидности на фоне отрицательного свободного денежного потока и краткосрочного характера кредитной нагрузки;

• Высокая концентрация клиентской базы. В I полугодии 2022 года структуры группы «Газпром нефть» в совокупности обеспечили порядка 74% выручки Компании

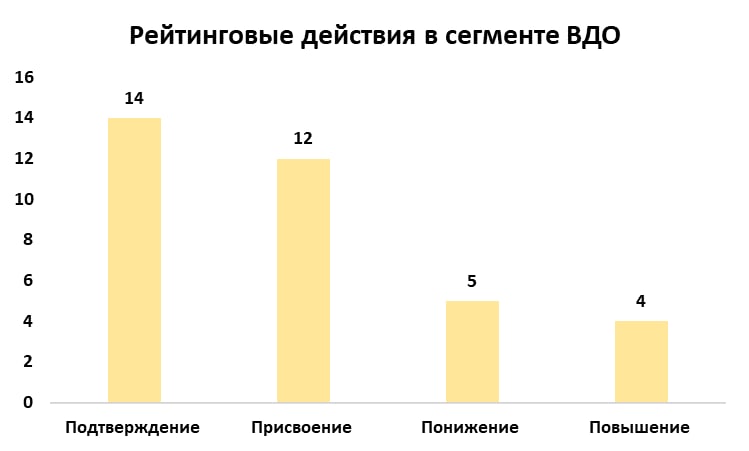

📊Других обновлений рейтингов в сегменте за прошедшую неделю не было. Мы ведём дайджест рейтинговых действий с начала июля текущего года. За данный период произошли рейтинговые действия с 35 эмитентами.

🟢Самым массовым действием предсказуемо стало подтверждение текущего рейтинга. Мы не наблюдаем массового снижения рейтингов, что внушает осторожный оптимизм относительно будущего сегмента.

✒️Привлекает внимание большое количество присвоений рейтингов. Всего за два с небольшим месяца мы увидели 12 новых рейтингов, 5 из которых были присвоены текущим эмитентам, ещё 7 компаний - новые потенциальные эмитенты.

⚡️ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

ООО «СибАвтоТранс»

НРА присвоило кредитный рейтинг на уровне «BB-|ru|»

ООО «СибАвтоТранс» зарегистрировано в 2016 году в Омске. Компания занимается в основном строительно-монтажными работами в Ямало-Ненецком автономном округе на месторождениях компаний группы «Газпром нефть».

Ключевыми положительными факторами рейтинговой оценки являются:

• Низкая долговая нагрузка. Отношение чистого долга с учетом обязательств по лизингу к показателю EBITDA за последние 12 месяцев от отчетного периода на 30.06.2022 г. составило 0,7х (на 31.12.2021 г.: 1,4х);

• Комфортная рентабельность чистой прибыли для отрасли инфраструктурного строительства. Показатели за период 01.07.2021–30.06.2022 гг. составил 5% (2021 год: 7%);

Ключевыми сдерживающими факторами рейтинговой оценки являются:

• Отрицательное сальдо денежных средств от текущих операций за 2021 года и период 01.07.2021–30.06.2022 гг. На показатель оказывает давление рост потребности в оборотном капитале;

• Низкая оценка краткосрочной ликвидности на фоне отрицательного свободного денежного потока и краткосрочного характера кредитной нагрузки;

• Высокая концентрация клиентской базы. В I полугодии 2022 года структуры группы «Газпром нефть» в совокупности обеспечили порядка 74% выручки Компании

📊Других обновлений рейтингов в сегменте за прошедшую неделю не было. Мы ведём дайджест рейтинговых действий с начала июля текущего года. За данный период произошли рейтинговые действия с 35 эмитентами.

🟢Самым массовым действием предсказуемо стало подтверждение текущего рейтинга. Мы не наблюдаем массового снижения рейтингов, что внушает осторожный оптимизм относительно будущего сегмента.

✒️Привлекает внимание большое количество присвоений рейтингов. Всего за два с небольшим месяца мы увидели 12 новых рейтингов, 5 из которых были присвоены текущим эмитентам, ещё 7 компаний - новые потенциальные эмитенты.

{kind=link}

👍38🔥3

#отчётность #дайджест

📄Дайджест отчётностей в сегменте ВДО за прошедшие две недели.

Кажется, что эмитенты, которые хотели опубликовать полугодовые отчётности, сделали уже сделали это.

За последние 2 недели мы увидели только 4 новых отчётности. Говоря про отчётность Мосгорломбарда правильно указать, что компания делает МСФО каждый квартал, информация там более корректная.

Список эмитентов ВДО, не опубликовавших отчётности за полугодие:

• Ред Софт

• Литана

• Брайт Финанс

• Бифорком Тек

• ЛайфСтрим

• Агрофирма-племзавод Победа

• СЕЛЛ-Сервис

• Инкаб

• ЮАИЗ

• Сибирский комбинат хлебопродуктов

• ПЗ Пушкинское

• Главторг

• КЛС-Трейд

📄Дайджест отчётностей в сегменте ВДО за прошедшие две недели.

Кажется, что эмитенты, которые хотели опубликовать полугодовые отчётности, сделали уже сделали это.

За последние 2 недели мы увидели только 4 новых отчётности. Говоря про отчётность Мосгорломбарда правильно указать, что компания делает МСФО каждый квартал, информация там более корректная.

Список эмитентов ВДО, не опубликовавших отчётности за полугодие:

• Ред Софт

• Литана

• Брайт Финанс

• Бифорком Тек

• ЛайфСтрим

• Агрофирма-племзавод Победа

• СЕЛЛ-Сервис

• Инкаб

• ЮАИЗ

• Сибирский комбинат хлебопродуктов

• ПЗ Пушкинское

• Главторг

• КЛС-Трейд

{kind=link}

🔥21👍7

#портфелиprobonds #вдо #сделки #победа #шевченко #априфлай #лизингтрейд

Портфель PRObonds ВДО обновил максимум, впервые с января

Наш индикативный портфель высокодоходных облигаций PRObonds ВДО продолжил прибавлять. С начала драматичного 2022 года он вышел в плюс на 1,2% и достиг нового максимума накопленного дохода, 152,6%. Предыдущий максимум, 151,9% был поставлен более полугода назад, 11 января. Так что портфель, наконец. вышел из самой глубокой в своей истории просадки. Ожидаемый доход всего нынешнего года – 6-6,5%. При этом внутренняя доходность портфеля на сегодня – 16,7%, примерно столько он должен принести к сентябрю следующего года, если сохранит состав, близкий к нынешнему, и избежит дефолтов и неожиданных просадок или взлетов.

На эту неделю намечены новые изменения старых позиций. Продолжится сокращение самой низкодоходной из ВДО – Победы, с 3% до 2,5% от активов. Планировалось, что и 3% для финиша сокращения будет достаточно, но доходность 13% к погашению диктует необходимость еще одного шага. Также из сельхозпроизводителей сократится с 3% до 2,5% доля в 3-м выпуске АО им. Т.Г. Шевченко. Бумага покупалась с небольшим перевесом, выросла в цене, и перевес можно сократить. С целью снижения излишнего присутствия в портфеле сокращается доля в облигациях застройщика АПРИ Флай Плэнинг, в выпуске БП4, с 2,5% до 2%. Также будет проведена рокировка в выпусках Лизинг-Трейда: полностью выводится из портфеля выпуск 1P4 и до 4% от активов увеличивается доля в выпуске 1P3.

Все изменения будут проводиться равными долями в течение предстоящих 5 сессий по рыночным ценам.

Итогом указанных изменений станет рост веса денег до 20,2% от активов. А это слишком большой вес. Сейчас деньги размещаются под 7,5-8% годовых в однодневных сделках РЕПО с ЦК. Однако со следующей недели из-за вероятного снижения ключевой ставки стоимость размещения вновь рискует снизиться. Поэтому портфель в ближайшие дни начнет пополняться новыми облигационными именами со вторичного рынка. Приобретаться будут бумаги кредитных рейтингов BBB- - A с доходностями не ниже 13-14%, предпочтение выпускам от 1 млрд.р.. Со временем они должны занять в портфеле 5-10% капитала портфеля.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Портфель PRObonds ВДО обновил максимум, впервые с января

Наш индикативный портфель высокодоходных облигаций PRObonds ВДО продолжил прибавлять. С начала драматичного 2022 года он вышел в плюс на 1,2% и достиг нового максимума накопленного дохода, 152,6%. Предыдущий максимум, 151,9% был поставлен более полугода назад, 11 января. Так что портфель, наконец. вышел из самой глубокой в своей истории просадки. Ожидаемый доход всего нынешнего года – 6-6,5%. При этом внутренняя доходность портфеля на сегодня – 16,7%, примерно столько он должен принести к сентябрю следующего года, если сохранит состав, близкий к нынешнему, и избежит дефолтов и неожиданных просадок или взлетов.

На эту неделю намечены новые изменения старых позиций. Продолжится сокращение самой низкодоходной из ВДО – Победы, с 3% до 2,5% от активов. Планировалось, что и 3% для финиша сокращения будет достаточно, но доходность 13% к погашению диктует необходимость еще одного шага. Также из сельхозпроизводителей сократится с 3% до 2,5% доля в 3-м выпуске АО им. Т.Г. Шевченко. Бумага покупалась с небольшим перевесом, выросла в цене, и перевес можно сократить. С целью снижения излишнего присутствия в портфеле сокращается доля в облигациях застройщика АПРИ Флай Плэнинг, в выпуске БП4, с 2,5% до 2%. Также будет проведена рокировка в выпусках Лизинг-Трейда: полностью выводится из портфеля выпуск 1P4 и до 4% от активов увеличивается доля в выпуске 1P3.

Все изменения будут проводиться равными долями в течение предстоящих 5 сессий по рыночным ценам.

Итогом указанных изменений станет рост веса денег до 20,2% от активов. А это слишком большой вес. Сейчас деньги размещаются под 7,5-8% годовых в однодневных сделках РЕПО с ЦК. Однако со следующей недели из-за вероятного снижения ключевой ставки стоимость размещения вновь рискует снизиться. Поэтому портфель в ближайшие дни начнет пополняться новыми облигационными именами со вторичного рынка. Приобретаться будут бумаги кредитных рейтингов BBB- - A с доходностями не ниже 13-14%, предпочтение выпускам от 1 млрд.р.. Со временем они должны занять в портфеле 5-10% капитала портфеля.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

👍28

#портфелиprobonds #вдо #сделки #победа #шевченко #априфлай #лизингтрейд

Портфель PRObonds ВДО обновил максимум, впервые с января

Портфель PRObonds ВДО обновил максимум, впервые с января

👍17

#репо

А денег на рынке опять много

Будет ли понижать Банк России ключевую ставку в ближайшую пятницу или нет (видимо, будет), но денежный рынок вновь развернулся к инвесторам лицом. Доходности однодневного РЕПО с ЦК, по которому сужу о недостатке/избытке свободной ликвидности, последние недели находились на напряженных значениях, на уровне и выше нынешнего ключевого (ключевая ставка пока что 8%). И вот, в конце истекшей недели ситуация весьма заметно изменилась.

Выводы по паре дней наблюдений – зыбкие. И всё же для рынка акций, как и для рынка облигаций, в особенности же для ВДО де-факто подешевевшие деньги – добрый знак.

На иллюстрации: динамика однодневных сделок РЕПО с ЦК под различные ОФЗ и под акции Сбербанка, в %% годовых

А денег на рынке опять много

Будет ли понижать Банк России ключевую ставку в ближайшую пятницу или нет (видимо, будет), но денежный рынок вновь развернулся к инвесторам лицом. Доходности однодневного РЕПО с ЦК, по которому сужу о недостатке/избытке свободной ликвидности, последние недели находились на напряженных значениях, на уровне и выше нынешнего ключевого (ключевая ставка пока что 8%). И вот, в конце истекшей недели ситуация весьма заметно изменилась.

Выводы по паре дней наблюдений – зыбкие. И всё же для рынка акций, как и для рынка облигаций, в особенности же для ВДО де-факто подешевевшие деньги – добрый знак.

На иллюстрации: динамика однодневных сделок РЕПО с ЦК под различные ОФЗ и под акции Сбербанка, в %% годовых

👍14

#портфелиprobonds #акции

Последние недели были удачными для портфеля PRObonds Акции. Из убытка величиной -6,9% он выходил в прибыль, вплоть до 6%. Сейчас накопленный доход составляет 5%.

С момента запуска портфеля 22 апреля результат слабый. За почти 5 месяцев указанные 5% с максимальной просадкой по пути почти -7%. Портфель серьезно зависит от динамики отечественных фондовых индексов. Динамика противоречивая.

Когда фондовый рынок движется подобным образом, адептов он не собирает. Однако с позиций длительной стратегии все нормально. А идея стратегии в том, что просадки портфеля при разумном подходе к величине позиции в акциях сдержанны, тогда как сам портфельный результат должен составлять в среднем 15-20% годовых. 20% менее достижимо, но 15% примерно соответствует среднегодовой результативности рынка акций за последние 20 лет (она около 13-14% с учетом дивидендов). В этих рамках портфель вполне удерживается.

Распределение активов в акциях (в соответствии с индексом голубых фишек) и деньгах (размещаются в РЕПО с ЦК) остается нейтральным, ~60:40. Приближается момент, когда доля акций сократится, до 50 или даже 40%. Но хотелось бы дождаться этого момента, а не придумывать его.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Последние недели были удачными для портфеля PRObonds Акции. Из убытка величиной -6,9% он выходил в прибыль, вплоть до 6%. Сейчас накопленный доход составляет 5%.

С момента запуска портфеля 22 апреля результат слабый. За почти 5 месяцев указанные 5% с максимальной просадкой по пути почти -7%. Портфель серьезно зависит от динамики отечественных фондовых индексов. Динамика противоречивая.

Когда фондовый рынок движется подобным образом, адептов он не собирает. Однако с позиций длительной стратегии все нормально. А идея стратегии в том, что просадки портфеля при разумном подходе к величине позиции в акциях сдержанны, тогда как сам портфельный результат должен составлять в среднем 15-20% годовых. 20% менее достижимо, но 15% примерно соответствует среднегодовой результативности рынка акций за последние 20 лет (она около 13-14% с учетом дивидендов). В этих рамках портфель вполне удерживается.

Распределение активов в акциях (в соответствии с индексом голубых фишек) и деньгах (размещаются в РЕПО с ЦК) остается нейтральным, ~60:40. Приближается момент, когда доля акций сократится, до 50 или даже 40%. Но хотелось бы дождаться этого момента, а не придумывать его.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

👍11

#вдо #риски

Теперь Индекс риска ВДО

Подумалось, что «индекс потенциальных дефолтов» - слишком прямолинейно. А фондовый и даже облигационный рынок – это все-таки просто экономическая игра. Ничего лучше «индекса риска ВДО» на ум не пришло. Пусть название нашего эксперимента побудет таким.

Индекс, как и раньше, рассчитывается в деньгах: умноженная на минус единицу разница между нынешними ценами выпусков облигаций и ценами их внесения в индекс за вычетом выплаченных по ним купонов.

По состоянию на вчера значение индекса риска - 208 млн.р.

В индексе 2 эмитента – Главторг и ЭБИС. К Главторгу 31 августа подал иск ЭС-БИ-АЙ БАНК, на 419 млн.р. (https://kad.arbitr.ru/Card/ac7df9cd-80e4-4dd2-89a7-31f20dfee258), счета компании сохраняют блокировки со стороны ФНС с 27 июля. Ближайший купон по облигациям Главторга – 15 сентября. У ЭБИСа блокировки налоговой с 12 сентября отсутствуют, однако 2 выпуска облигаций в техдефолте по купонам с 30 августа. Т.е. сегодня последний день для купонных выплат, чтобы дефолт не стал полным. 27 сентября у ЭБИСа – погашение 150-миллионного выпуска.

Вне зависимости от того, будут ли выплачены купоны Главторгом 15 сентября или с задержкой, а ЭБИСом сегодня, бумаги обоих эмитентов в индексе останутся.

И с сегодняшнего дня в индекс на 25% от стоимости его 2-х выпусков вносим Завод КЭС (суммарный номинал выпусков - 350 млн.р.). Возможно, эмитент выйдет из индекса, возможно, доля внесения дойдет до 100%. Подробности – немного позже.

Индекс риска ВДО - интеллектуальный эксперимент аналитической команды ИК Иволга Капитал. Не имеющий статистических подтверждений и субъективный в принятии наших решений. Так что воспринимать его как инвестиционную рекомендацию или иное руководство к действию нельзя. Рискуйте или не рискуйте сами, мы лишь показываем, что получилось у нас.

Теперь Индекс риска ВДО

Подумалось, что «индекс потенциальных дефолтов» - слишком прямолинейно. А фондовый и даже облигационный рынок – это все-таки просто экономическая игра. Ничего лучше «индекса риска ВДО» на ум не пришло. Пусть название нашего эксперимента побудет таким.

Индекс, как и раньше, рассчитывается в деньгах: умноженная на минус единицу разница между нынешними ценами выпусков облигаций и ценами их внесения в индекс за вычетом выплаченных по ним купонов.

По состоянию на вчера значение индекса риска - 208 млн.р.

В индексе 2 эмитента – Главторг и ЭБИС. К Главторгу 31 августа подал иск ЭС-БИ-АЙ БАНК, на 419 млн.р. (https://kad.arbitr.ru/Card/ac7df9cd-80e4-4dd2-89a7-31f20dfee258), счета компании сохраняют блокировки со стороны ФНС с 27 июля. Ближайший купон по облигациям Главторга – 15 сентября. У ЭБИСа блокировки налоговой с 12 сентября отсутствуют, однако 2 выпуска облигаций в техдефолте по купонам с 30 августа. Т.е. сегодня последний день для купонных выплат, чтобы дефолт не стал полным. 27 сентября у ЭБИСа – погашение 150-миллионного выпуска.

Вне зависимости от того, будут ли выплачены купоны Главторгом 15 сентября или с задержкой, а ЭБИСом сегодня, бумаги обоих эмитентов в индексе останутся.

И с сегодняшнего дня в индекс на 25% от стоимости его 2-х выпусков вносим Завод КЭС (суммарный номинал выпусков - 350 млн.р.). Возможно, эмитент выйдет из индекса, возможно, доля внесения дойдет до 100%. Подробности – немного позже.

Индекс риска ВДО - интеллектуальный эксперимент аналитической команды ИК Иволга Капитал. Не имеющий статистических подтверждений и субъективный в принятии наших решений. Так что воспринимать его как инвестиционную рекомендацию или иное руководство к действию нельзя. Рискуйте или не рискуйте сами, мы лишь показываем, что получилось у нас.

👍36