Рынками в большинстве случаев две ключевых сил: 1. Ожидание чего-то хорошего или плохого 2. Только появившаяся информация или случившийся факт чего-то.

Например, рынки в предыдущие несколько недель активно ждали усиления стимулирования от ведущих мировых ЦБ и росли на этом фоне. А вот по факту данных событий часто случаются обратные реакции (например, вчерашнее заседание ЕЦБ не вызвало особого оптимизма). Поэтому пока не жду заметного оптимизма в ближайшие месяцы, т.к. он уже в цене.

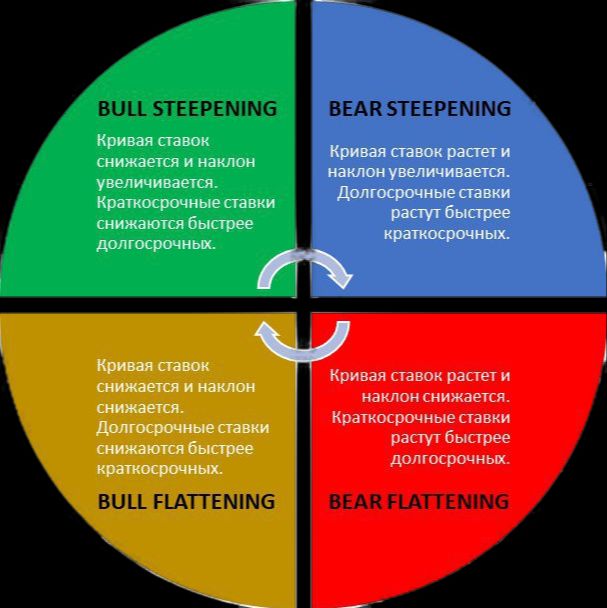

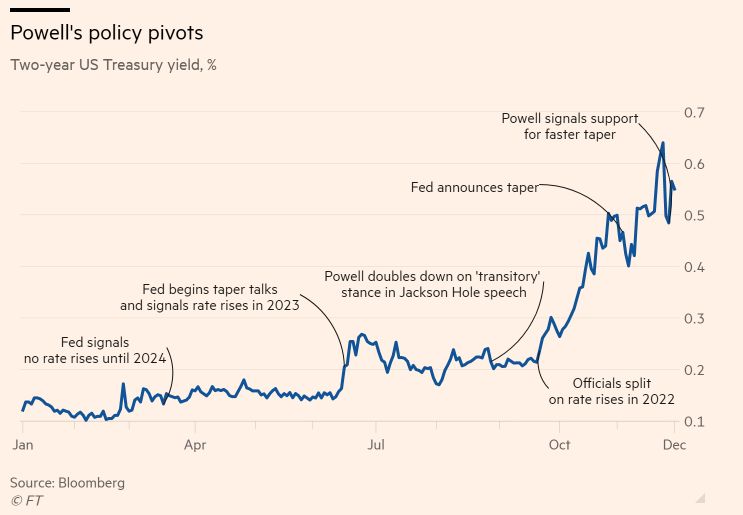

Возможные реакции на различные сценарии действий ФРС на графике ниже #стимулирование #трейдинг #ФРС

Например, рынки в предыдущие несколько недель активно ждали усиления стимулирования от ведущих мировых ЦБ и росли на этом фоне. А вот по факту данных событий часто случаются обратные реакции (например, вчерашнее заседание ЕЦБ не вызвало особого оптимизма). Поэтому пока не жду заметного оптимизма в ближайшие месяцы, т.к. он уже в цене.

Возможные реакции на различные сценарии действий ФРС на графике ниже #стимулирование #трейдинг #ФРС

{kind=link}

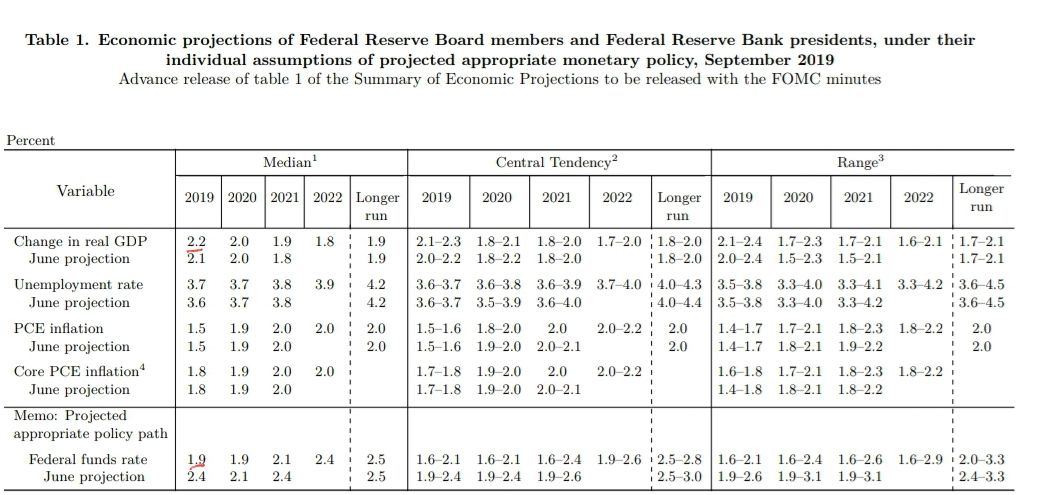

Снижение ставки по итогам заседания ФРС было символическим (0.25%), что в общем не является большим позитивом для рынков, которые закладывали некоторую вероятность и большего снижения. Но позитивом в целом являются прогнозы, которые были сделаны регулятором, т.к. были улучшены прогнозы по ВВП и снижены прогнозы по ставкам (таблица ниже) #ФРС

{kind=link}

Как и ожидалось ФРС США оставила базовую процентную ставку неизменной в диапазоне 1.5-1.75%.

При этом до конца года судя по всему и скупка будет продолжаться, по крайней мере Пауэл на пресс конференции сообщил о сосредоточенности на поддержании ликвидности на межбанке к концу года.

По экономическим прогнозам (таблица ниже), ни повышений ни снижений ставки на следующий год не запланировано.

В целом все достаточно ожидаемо и весь этот позитив, на мой взгляд, уже отыграли #фрс #стимулирование

При этом до конца года судя по всему и скупка будет продолжаться, по крайней мере Пауэл на пресс конференции сообщил о сосредоточенности на поддержании ликвидности на межбанке к концу года.

По экономическим прогнозам (таблица ниже), ни повышений ни снижений ставки на следующий год не запланировано.

В целом все достаточно ожидаемо и весь этот позитив, на мой взгляд, уже отыграли #фрс #стимулирование

Коронавирус, вряд ли, станет глобальной угрозой надолго. Но немного замедлить экономику Поднебесной может вполне.

Данный момент сегодня, скорее всего, толкнет ФРС оставить стимулирующие меры в том же, что и ранее ключе. Т.е. выкуп активов будет продолжаться.

Ну, а выкуп активов в свою очередь продолжит поддерживать рисковые активы и в части российский фондовый рынок #коронавирус #ФРС #дкп

Данный момент сегодня, скорее всего, толкнет ФРС оставить стимулирующие меры в том же, что и ранее ключе. Т.е. выкуп активов будет продолжаться.

Ну, а выкуп активов в свою очередь продолжит поддерживать рисковые активы и в части российский фондовый рынок #коронавирус #ФРС #дкп

Заседание ФРС

Завтра нас ждут итоги очередного заседания ФРС. Вероятность дополнительных стимулирующих мер на данном заседании минимальна, но очень важна будет риторика как в отношении регулирования кривой доходности, так и в отношении будущих ставок и покупок активов.

Экономические данные в последнее время выходили преимущественно в позитивном ключе. Поэтому сильно голубиной риторики, на мой взгляд, ждать не стоит, тем более что доллар в лице индекса dxy в последнее время сильно упал и ускорение его снижения может спровоцировать продажи на долговом рынке страны, что ухудшит ситуацию и в экономике.

Таким образом, скорее мы увидим относительно нейтральные заявления со стороны главы ФРС, что может быть не очень позитивно воспринято рынками и золотом, которое росло в последнее время преимущественно на ослаблении доллара. Интересным моментом кстати является то, что последние заседания являлись локальными пиковыми значениями для SP500 (т.е. после них какое-то время было снижение - график ниже). Посмотрим как будет на этот раз….. #sp500 #фрс #доллар #золото

Завтра нас ждут итоги очередного заседания ФРС. Вероятность дополнительных стимулирующих мер на данном заседании минимальна, но очень важна будет риторика как в отношении регулирования кривой доходности, так и в отношении будущих ставок и покупок активов.

Экономические данные в последнее время выходили преимущественно в позитивном ключе. Поэтому сильно голубиной риторики, на мой взгляд, ждать не стоит, тем более что доллар в лице индекса dxy в последнее время сильно упал и ускорение его снижения может спровоцировать продажи на долговом рынке страны, что ухудшит ситуацию и в экономике.

Таким образом, скорее мы увидим относительно нейтральные заявления со стороны главы ФРС, что может быть не очень позитивно воспринято рынками и золотом, которое росло в последнее время преимущественно на ослаблении доллара. Интересным моментом кстати является то, что последние заседания являлись локальными пиковыми значениями для SP500 (т.е. после них какое-то время было снижение - график ниже). Посмотрим как будет на этот раз….. #sp500 #фрс #доллар #золото

{kind=link}

Главное на сегодня:

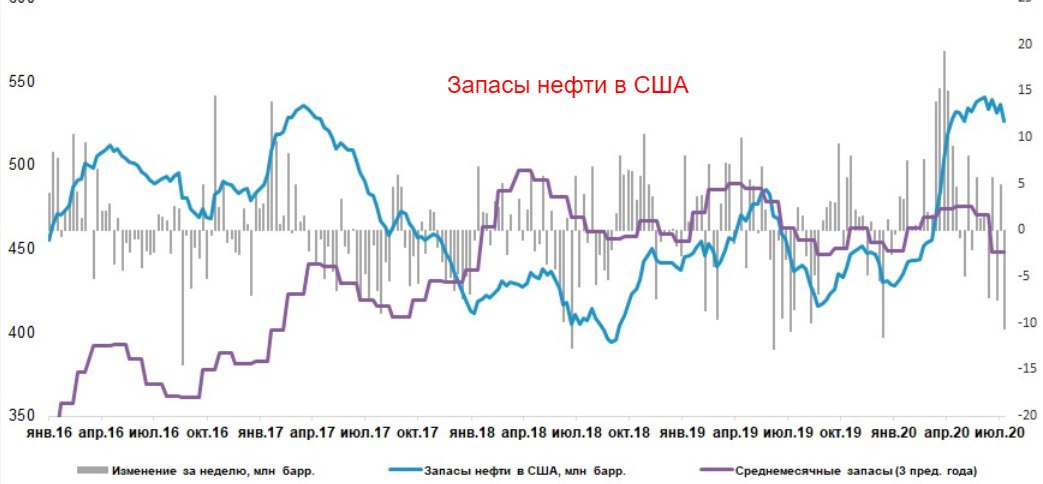

Запасы нефти неожиданно снизились на прошедшей неделе (-10.61 млн. баррелей по данным EIA). Добыча осталась на прежнем уровне. Связано это на мой взгляд преимущественно с автомобильным сезоном в США. Скоро данная тенденция может немного измениться, но пока данный момент выступает на стороне роста нефтяных котировок.

Минфин сегодня размещал сразу 2 выпуска ОФЗ. Один с постоянный купоном, а второй с переменным. Как и писал ранее, облигации с постоянным купоном становятся все менее интересными (удалось разместить меньше 1/3 предложенного), а вот с переменным купоном спрос превысил предложение почти в 10 раз. Данный момент свидетельствует о том, что дальнейшего снижения ставок уже почти никто не ждет.

Заседание ФРС, как и ожидалось, завершилось без сюрпризов. Никаких конкретных действий сделано и заявлено не было, лишь общие слова что готовы делать все возможное и остаются риски ухудшения ситуации. Поэтому данный момент скорее нейтрален для рынков с небольшим негативным подтекстом, т.к. многие ждали например конкретики по регулированию кривой доходности.

И немного негативных моментов от администрации Трампа: 1. Республиканцы и демократы далеки от соглашения по новому пакету поддержки экономики 2. Трамп заявил, что если история с русскими в Афганистане окажется правдой, то реакция будет соответствующей, т.е. уже нет веры в то, что все выдумки. #новости #санкции #фрс #облигации #нефть

Запасы нефти неожиданно снизились на прошедшей неделе (-10.61 млн. баррелей по данным EIA). Добыча осталась на прежнем уровне. Связано это на мой взгляд преимущественно с автомобильным сезоном в США. Скоро данная тенденция может немного измениться, но пока данный момент выступает на стороне роста нефтяных котировок.

Минфин сегодня размещал сразу 2 выпуска ОФЗ. Один с постоянный купоном, а второй с переменным. Как и писал ранее, облигации с постоянным купоном становятся все менее интересными (удалось разместить меньше 1/3 предложенного), а вот с переменным купоном спрос превысил предложение почти в 10 раз. Данный момент свидетельствует о том, что дальнейшего снижения ставок уже почти никто не ждет.

Заседание ФРС, как и ожидалось, завершилось без сюрпризов. Никаких конкретных действий сделано и заявлено не было, лишь общие слова что готовы делать все возможное и остаются риски ухудшения ситуации. Поэтому данный момент скорее нейтрален для рынков с небольшим негативным подтекстом, т.к. многие ждали например конкретики по регулированию кривой доходности.

И немного негативных моментов от администрации Трампа: 1. Республиканцы и демократы далеки от соглашения по новому пакету поддержки экономики 2. Трамп заявил, что если история с русскими в Афганистане окажется правдой, то реакция будет соответствующей, т.е. уже нет веры в то, что все выдумки. #новости #санкции #фрс #облигации #нефть

{kind=link}

ФРС ожидает ускорения восстановления экономики США после кризиса коронавируса. Заметно быстрее чем ожидала в июне (табличка выше).

В новых экономических прогнозах, в среднем, в этом году экономический рост снизится на 3,7%, по сравнению с падением на 6,5%, прогнозируемым в июне.

Ожидается, что до 2023 года инфляция останется ниже 2%. Напомню, ФРС в прошлом месяце представила новую стратегию, с возможностью поднять инфляцию выше уровня 2%, чтобы компенсировать период крайне низкой инфляции

Эти прогнозы первые которые описывают, как чиновники ФРС видят реакцию экономики в рамках нового подхода, который уделяет больше внимания расширению рабочих мест, а также предусматривает

превышение инфляцией целевого уровня в течение определенного периода времени.

В целом глава ФРС назвал прогнозы по экономике экстраординарно неопределенными, новых мер введено не было, как и ожидалось. Для рынка отсутствие новых стимулов скорее негатив чем позитив #фрс #дкп

В новых экономических прогнозах, в среднем, в этом году экономический рост снизится на 3,7%, по сравнению с падением на 6,5%, прогнозируемым в июне.

Ожидается, что до 2023 года инфляция останется ниже 2%. Напомню, ФРС в прошлом месяце представила новую стратегию, с возможностью поднять инфляцию выше уровня 2%, чтобы компенсировать период крайне низкой инфляции

Эти прогнозы первые которые описывают, как чиновники ФРС видят реакцию экономики в рамках нового подхода, который уделяет больше внимания расширению рабочих мест, а также предусматривает

превышение инфляцией целевого уровня в течение определенного периода времени.

В целом глава ФРС назвал прогнозы по экономике экстраординарно неопределенными, новых мер введено не было, как и ожидалось. Для рынка отсутствие новых стимулов скорее негатив чем позитив #фрс #дкп

ФРС не может дополнительно стимулировать рынки

Уже в ближайшую среду состоится очередное заседание ФРС от которого многие участники ждут дополнительных стимулов (как от ЕЦБ). Но, на мой взгляд, дополнительно расширять существующие программы американский регулятор и не может и в принципе не должен. Сейчас объясню почему......

Одна из основных обязанностей большинства мировых ЦБ - это контроль инфляции в разумных пределах. Так вот для США можно сказать сложились идеальные обстоятельства для роста инфляции в ближайшем будущем:

- ослабление доллара, - рост сырьевой активов, - стремительный рост акций, - постепенное ускорение потребительской активности, - рекордный рост денежной массы, - сокращение безработицы.... все эти факторы могут добавить свой вес в разгон инфляции и игнорировать это ФРС не должен, иначе он не ФРС. Поэтому ждать дополнительных стимулов, а соответственно и поддержки рынков на ближайшем заседании я бы определённо не стал.

А как же ЕЦБ смог расширить программу на прошлой неделе спросят многие? - Там совсем другая история, где из-за жёстких локдаунов региону опасаться надо скорее дефляции чем инфляции. #инфляция #фрс

Уже в ближайшую среду состоится очередное заседание ФРС от которого многие участники ждут дополнительных стимулов (как от ЕЦБ). Но, на мой взгляд, дополнительно расширять существующие программы американский регулятор и не может и в принципе не должен. Сейчас объясню почему......

Одна из основных обязанностей большинства мировых ЦБ - это контроль инфляции в разумных пределах. Так вот для США можно сказать сложились идеальные обстоятельства для роста инфляции в ближайшем будущем:

- ослабление доллара, - рост сырьевой активов, - стремительный рост акций, - постепенное ускорение потребительской активности, - рекордный рост денежной массы, - сокращение безработицы.... все эти факторы могут добавить свой вес в разгон инфляции и игнорировать это ФРС не должен, иначе он не ФРС. Поэтому ждать дополнительных стимулов, а соответственно и поддержки рынков на ближайшем заседании я бы определённо не стал.

А как же ЕЦБ смог расширить программу на прошлой неделе спросят многие? - Там совсем другая история, где из-за жёстких локдаунов региону опасаться надо скорее дефляции чем инфляции. #инфляция #фрс

{kind=link}

ФРС главное

Ставки и меры пока оставили в том де виде, что и ранее - ничего как и ожидалось не добавили. Прогноз по экономике существенно улучшили по сравнению с сентябрьским, также увеличили и прогноз по инфляции.

При этом стандартно была отмечена возможность делать максимум возможного если понадобится. И сказано, что все восстанавливается, но пока ниже желаемых уровней. До инфляции выше 2% действий по сворачиванию стимулирования не планируется (как в общем и было ранее).

В целом без значимых сюрпризов, но отсутствие новых мер все-таки может оказать немного негативное влияние на рынки. #фрс

Экономические прогнозы от регулятора ниже:

Ставки и меры пока оставили в том де виде, что и ранее - ничего как и ожидалось не добавили. Прогноз по экономике существенно улучшили по сравнению с сентябрьским, также увеличили и прогноз по инфляции.

При этом стандартно была отмечена возможность делать максимум возможного если понадобится. И сказано, что все восстанавливается, но пока ниже желаемых уровней. До инфляции выше 2% действий по сворачиванию стимулирования не планируется (как в общем и было ранее).

В целом без значимых сюрпризов, но отсутствие новых мер все-таки может оказать немного негативное влияние на рынки. #фрс

Экономические прогнозы от регулятора ниже:

{kind=link}

ФРС

Уже завтра нас ждут итоги заседания ФРС, где будет опубликовано решение по ставке, по программам выкупа, а также увидим новые экономические прогнозы. Очень интересно как поведет себя господин Пауэлл. Перевесит ли желание выслужиться перед Байденом чтобы остаться на новый срок перед здравым смыслом. На мой взгляд, скорее да, чем нет. Т.е. даже сокращения программ выкупа мы не увидим, а увидим максимум сроки возможности обсуждения начала сокращения. Хотя и это может быть воспринято рынком умеренно негативно. Эх как бы не было поздно потом – уж слишком много факторов говорят за дальнейший рост инфляции в мире. …. #фрс #инфляция

Уже завтра нас ждут итоги заседания ФРС, где будет опубликовано решение по ставке, по программам выкупа, а также увидим новые экономические прогнозы. Очень интересно как поведет себя господин Пауэлл. Перевесит ли желание выслужиться перед Байденом чтобы остаться на новый срок перед здравым смыслом. На мой взгляд, скорее да, чем нет. Т.е. даже сокращения программ выкупа мы не увидим, а увидим максимум сроки возможности обсуждения начала сокращения. Хотя и это может быть воспринято рынком умеренно негативно. Эх как бы не было поздно потом – уж слишком много факторов говорят за дальнейший рост инфляции в мире. …. #фрс #инфляция

Монетарная политика ФРС – провальный эксперимент?

На такой вопрос во многом натолкивает взаимосвязь между sp500 и индексом уверенности потребителей (график ниже). С момента начала стимулирования от ФРС, корреляция между ценами на активы и доверием потребителей была крайне высокой. Проблема была в том, что, хотя ФРС подняли цены на активы, замедления темпов роста экономики избежать не удалось.

Между тем настроения потребителей США резко упали в начале августа до самого низкого уровня за последнее десятилетие, что является тревожным сигналом для экономики. Американцы дают отрицательные прогнозы всему, начиная от личных финансов до инфляции и занятости.

Бен Бернанке, возглавлявший ФРС десять лет назад, после мирового кризиса сделал акцент на политику «количественного смягчения». Ее суть заключалась в том, что более низкие ставки по ипотеке сделают жилье более доступным, более низкие ставки по корпоративным облигациям будут стимулировать инвестиции, а более высокие цены на акции повысят благосостояние населения и повысят доверие к рынку, а также могут стимулировать расходы. В основе этого лежат психологические факторы. Бернанке понял, что инвесторы отреагируют на этот стимул и подтолкнут вверх цены на активы. Ведь чем выше спрос, тем выше цена.

Целью монетарной политики в первую очередь было стимулирование потребительских расходов. В теории все было хорошо, но на деле не удалось добиться укрепления экономики. 10 лет назад такой сценарий сработал и все шло хорошо до недавнего времени. В 2019 году корреляция между доверием потребителей и рынками нарушилась. Несмотря на то, что ФРС занимается ежемесячной монетизацией долга на 120 млрд, высокие цены на активы никак не влияют на доверие потребителей.

ФРС все меньше влияет на поведение и доверие потребителя, а значит постепенно теряет рычаги влияния на экономику ❗ Поэтому чем дальше тем количественное стимулирование будет иметь все меньший эффект на реальную экономику, что в свою очередь создаёт риски и для компаний по всему миру #риски #фрс #стимулирование

На такой вопрос во многом натолкивает взаимосвязь между sp500 и индексом уверенности потребителей (график ниже). С момента начала стимулирования от ФРС, корреляция между ценами на активы и доверием потребителей была крайне высокой. Проблема была в том, что, хотя ФРС подняли цены на активы, замедления темпов роста экономики избежать не удалось.

Между тем настроения потребителей США резко упали в начале августа до самого низкого уровня за последнее десятилетие, что является тревожным сигналом для экономики. Американцы дают отрицательные прогнозы всему, начиная от личных финансов до инфляции и занятости.

Бен Бернанке, возглавлявший ФРС десять лет назад, после мирового кризиса сделал акцент на политику «количественного смягчения». Ее суть заключалась в том, что более низкие ставки по ипотеке сделают жилье более доступным, более низкие ставки по корпоративным облигациям будут стимулировать инвестиции, а более высокие цены на акции повысят благосостояние населения и повысят доверие к рынку, а также могут стимулировать расходы. В основе этого лежат психологические факторы. Бернанке понял, что инвесторы отреагируют на этот стимул и подтолкнут вверх цены на активы. Ведь чем выше спрос, тем выше цена.

Целью монетарной политики в первую очередь было стимулирование потребительских расходов. В теории все было хорошо, но на деле не удалось добиться укрепления экономики. 10 лет назад такой сценарий сработал и все шло хорошо до недавнего времени. В 2019 году корреляция между доверием потребителей и рынками нарушилась. Несмотря на то, что ФРС занимается ежемесячной монетизацией долга на 120 млрд, высокие цены на активы никак не влияют на доверие потребителей.

ФРС все меньше влияет на поведение и доверие потребителя, а значит постепенно теряет рычаги влияния на экономику ❗ Поэтому чем дальше тем количественное стимулирование будет иметь все меньший эффект на реальную экономику, что в свою очередь создаёт риски и для компаний по всему миру #риски #фрс #стимулирование

{kind=link}

Старина Пауэлл в своей речи в Джэксон Хоуле намекнул на сворачивание стимулирующих мер уже в этом году, но не обозначил сроки повышения ставки. Инфляцию регулятор по-прежнему считает временным явлением. Рынкам это понравилось, хотя по факту как предупреждение о постепенном завершении стимулирования это рассматривать все-таки стоит. Поэтому оптимизм рынков больше чем на сегодняшние 0.5% -1.5% по различным рисковым активам на этом крайне маловероятен #фрс

ФРС и ОПЕК

Заседание ФРС не преподнесло неожиданностей: ставки на своих местах, сокращение покупок планируется с ноября на 15 млрд $ в месяц (10 гособлигации, 5 ипотечные закладные). Самое главное для участников были намёки на дальнейшие действия по ставкам, а здесь полное благополучие: Пауэлл пока не поанирует никаких действий, по инфляции смотреть будет вплоть до середины следующего года. Т.е. инфляция выше ожиданий, но нам все равно - будем смотреть дальше. Рынки реагируют ростом.

Впрочем, есть один актив, который сегодня уж очень сильно придавили - это нефть. Иран согласился возобновить переговоры, но разве этого не было много раз ранее. Завтра ОПЕК+ и вероятно мы увидим возобновление подъёма, если участники будут увеличивать предложение в том объёме, который ранее планировали - а это наиболее вероятный сценарий. ОПЕК, скорее всего, выберет ту же позицию что и сегодня ФРС (т.е. захочет еще понаблюдать). Поэтому смотрю на черное золото умеренно позитивно #фрс #нефть

Заседание ФРС не преподнесло неожиданностей: ставки на своих местах, сокращение покупок планируется с ноября на 15 млрд $ в месяц (10 гособлигации, 5 ипотечные закладные). Самое главное для участников были намёки на дальнейшие действия по ставкам, а здесь полное благополучие: Пауэлл пока не поанирует никаких действий, по инфляции смотреть будет вплоть до середины следующего года. Т.е. инфляция выше ожиданий, но нам все равно - будем смотреть дальше. Рынки реагируют ростом.

Впрочем, есть один актив, который сегодня уж очень сильно придавили - это нефть. Иран согласился возобновить переговоры, но разве этого не было много раз ранее. Завтра ОПЕК+ и вероятно мы увидим возобновление подъёма, если участники будут увеличивать предложение в том объёме, который ранее планировали - а это наиболее вероятный сценарий. ОПЕК, скорее всего, выберет ту же позицию что и сегодня ФРС (т.е. захочет еще понаблюдать). Поэтому смотрю на черное золото умеренно позитивно #фрс #нефть

TradingView

TradingView Chart

See more on tradingview.com

На заседании ФРС все может быть несколько жёстче

Уже в ближайшую среду состоится очередное заседание ФРС от которого многие ждут пока просто обозначения рисков высокой инфляции, но есть довольно большая вероятность, что будет объявлено дополнительное сокращение объемов покупок активов регулятором. Т.к. инфляция с последнего заседания существенно ускорилась и пока не подает никаких признаков замедления, а Пауэлл уже теперь больше рискует если не попытается сдержать инфляцию чем наоборот.

Напомню, одна из основных обязанностей большинства мировых ЦБ - это контроль инфляции в разумных пределах. Так вот для США (да и остального мира) можно сказать сложились идеальные обстоятельства для роста инфляции в ближайшем будущем:

- локдауны все еще актуальный драйвер для инфляции предложерия, - рост сырьевых активов, - рост акций, - рост потребительской активности, - рекордный рост денежной массы, - сокращение безработицы.... все эти факторы могут добавить свой вес в разгон инфляции и игнорировать это ФРС не должен, иначе он не ФРС.

Ну а что касается ближайшего заседания Банка России, то тут похоже мы увидим очередной рост ставок на величину превышающую 0.5%.

#инфляция #фрс #банкроссии

Уже в ближайшую среду состоится очередное заседание ФРС от которого многие ждут пока просто обозначения рисков высокой инфляции, но есть довольно большая вероятность, что будет объявлено дополнительное сокращение объемов покупок активов регулятором. Т.к. инфляция с последнего заседания существенно ускорилась и пока не подает никаких признаков замедления, а Пауэлл уже теперь больше рискует если не попытается сдержать инфляцию чем наоборот.

Напомню, одна из основных обязанностей большинства мировых ЦБ - это контроль инфляции в разумных пределах. Так вот для США (да и остального мира) можно сказать сложились идеальные обстоятельства для роста инфляции в ближайшем будущем:

- локдауны все еще актуальный драйвер для инфляции предложерия, - рост сырьевых активов, - рост акций, - рост потребительской активности, - рекордный рост денежной массы, - сокращение безработицы.... все эти факторы могут добавить свой вес в разгон инфляции и игнорировать это ФРС не должен, иначе он не ФРС.

Ну а что касается ближайшего заседания Банка России, то тут похоже мы увидим очередной рост ставок на величину превышающую 0.5%.

#инфляция #фрс #банкроссии

{kind=link}

Фрс, инфляция.....

На прошлой неделе прошло очередное заседание ФРС, тезисы, сказанные там были не обнадёживающими, но это не помешало американским рынкам обновить исторические максимумы. Психология инвесторов так изменилась за последние полтора года, что быки моментально выкупают просадки даже в несколько процентов. В 2008 году, для спасения экономики ФРС пошла на резкое смягчение экономической политики, в первую очередь снизив краткосрочные ставки. Такая мера не оставила населению выбора как пойти «в рынок». Во время кризиса 2020 года ФРС решила повторить прием 2008 года, снова снижены краткосрочные процентные ставки до нуля, а также ФРС пообещали выкупить облигации с ипотечным покрытием. Фондовый рынок реагировал на такие меры моментально выдавая один новый максимум за другим, 16 декабря индекс S&P500 в очередной раз обновил максимум. Появление нового штамма обвиняют в распродаже в конце прошлой недели (4%), однако, это больше связано не сколько с вирусом, сколько с ужесточением политики ФРС для борьбы с инфляцией. На текущий момент фондовый рынок США опасно дорог. Инфляция на рынке акций и облигаций растет уже 10 лет. В среднем рынок акций растет на 16% в год. Эти значения далеки от нормы. Если говорить об итогах роста фондового рынка, то можно сказать, что именно акции были главным драйвером роста, скорее всего в обратном случае они станут главным провалом.

Долговые ценные бумаги потеряли прежнюю привлекательность из-за снижения процентных ставок. Отток инвесторов из облигаций, векселей или CDS наблюдается уже давно. Это вынудило инвесторов перейти из долговых ценных бумаг к более рисковым долевым.

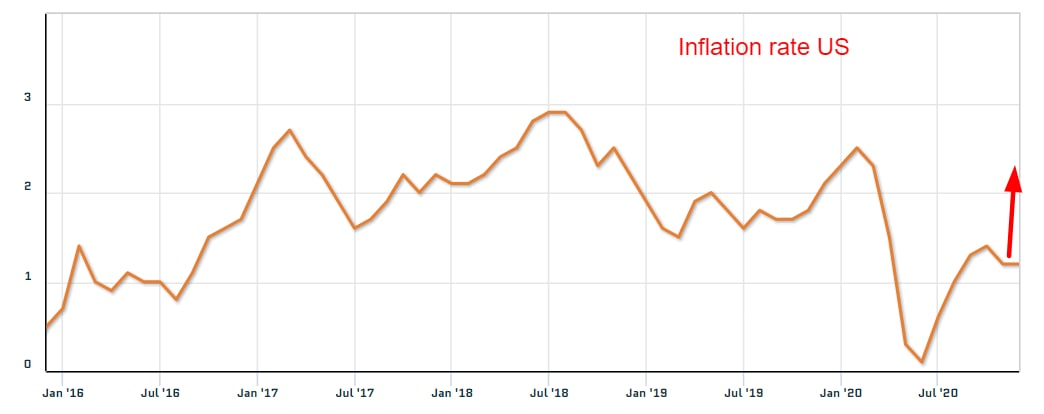

Инфляция сейчас большая и продолжает расти. 6,8% это сильно выше целевого показателя ФРС, это самый высокий показатель с 1990 года. Такая высокая инфляция делает доходность S&P500 отрицательной.

Высокая инфляция и чересчур дорогие акции – это еще не все (P/E Шиллера находится близ исторического макимума) - график ниже . На данный момент всего пять акций обеспечивают более половины прибыли S&P500 с апреля и 33% с начала года. Это делает бычий рынок узким и хрупким, проблемы у хотя бы одной из этих то 5 могут потянуть за собой весь рынок.

К чему это все? К тому что глубокая коррекция в ближайшее время не должна стать сюрпризом. Поэтому будьте внимательны❗️, диверсифицируйте свой портфель и не делайте слепых инвестиций. #риски #инфляция #фрс

На прошлой неделе прошло очередное заседание ФРС, тезисы, сказанные там были не обнадёживающими, но это не помешало американским рынкам обновить исторические максимумы. Психология инвесторов так изменилась за последние полтора года, что быки моментально выкупают просадки даже в несколько процентов. В 2008 году, для спасения экономики ФРС пошла на резкое смягчение экономической политики, в первую очередь снизив краткосрочные ставки. Такая мера не оставила населению выбора как пойти «в рынок». Во время кризиса 2020 года ФРС решила повторить прием 2008 года, снова снижены краткосрочные процентные ставки до нуля, а также ФРС пообещали выкупить облигации с ипотечным покрытием. Фондовый рынок реагировал на такие меры моментально выдавая один новый максимум за другим, 16 декабря индекс S&P500 в очередной раз обновил максимум. Появление нового штамма обвиняют в распродаже в конце прошлой недели (4%), однако, это больше связано не сколько с вирусом, сколько с ужесточением политики ФРС для борьбы с инфляцией. На текущий момент фондовый рынок США опасно дорог. Инфляция на рынке акций и облигаций растет уже 10 лет. В среднем рынок акций растет на 16% в год. Эти значения далеки от нормы. Если говорить об итогах роста фондового рынка, то можно сказать, что именно акции были главным драйвером роста, скорее всего в обратном случае они станут главным провалом.

Долговые ценные бумаги потеряли прежнюю привлекательность из-за снижения процентных ставок. Отток инвесторов из облигаций, векселей или CDS наблюдается уже давно. Это вынудило инвесторов перейти из долговых ценных бумаг к более рисковым долевым.

Инфляция сейчас большая и продолжает расти. 6,8% это сильно выше целевого показателя ФРС, это самый высокий показатель с 1990 года. Такая высокая инфляция делает доходность S&P500 отрицательной.

Высокая инфляция и чересчур дорогие акции – это еще не все (P/E Шиллера находится близ исторического макимума) - график ниже . На данный момент всего пять акций обеспечивают более половины прибыли S&P500 с апреля и 33% с начала года. Это делает бычий рынок узким и хрупким, проблемы у хотя бы одной из этих то 5 могут потянуть за собой весь рынок.

К чему это все? К тому что глубокая коррекция в ближайшее время не должна стать сюрпризом. Поэтому будьте внимательны❗️, диверсифицируйте свой портфель и не делайте слепых инвестиций. #риски #инфляция #фрс

{kind=link}

ФРС создает предпосылки к дальнейшей коррекции

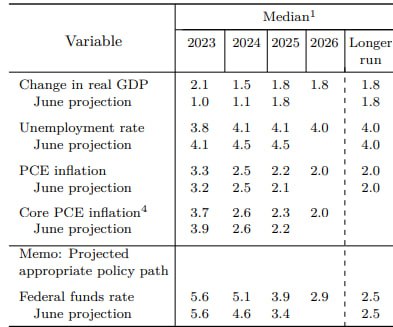

Накануне американский регулятор обнародовал очередное решение по ставкам, а также опубликовал экономические прогнозы. По ставкам сюрпризов не произошло. А вот экономические прогнозы оказались лучше ожиданий. В частности рост ВВП в ближайшие годы теперь ожидается на 2.1% в 2023 году и на 1.5% в 2024-м, а безработица еще некоторое время окажется на рекордно низких уровнях. С одной стороны это положительно скажется и на прибылях компаний, но вот с другой мы можем увидеть период более длительный период высоких ставок и даже возможно еще одно повышение. Вероятность повышения ставки на ближайшем заседании судя по фьючерсам поднялась выше 30%.

Интересными также были высказывания главы ФРС:

- Большинство руководителей регулятора ожидают еще повышения ставок в этом году.

- Мягкая посадка не является базовым прогнозом ФРС.

- Действия регулятора носят ограничительный характер, но Пауэлл не уверен, что политика достаточно ограничительна. Приоритет первый – вернуть ценовую стабильность. Будет печально, если ФРС не сможет взять инфляцию под контроль, и они будут вынуждены снова и снова повышать темпы роста инфляции. Он признал риск рецессии при повышении ставок.

- Инфляция остается значительно выше целевого показателя в 2%. По его словам, до достижения этой цели еще предстоит пройти долгий путь.

- Пауэлл ожидает, что время снижения ставок ФРС наступит в какой-то момент в следующем году. Он подчеркнул, что не знает, когда наступит это время. И не хочет, чтобы спекулировали о сроках на основе того, что он говорит.

- Если экономическая активность продолжит превосходить ожидания, то ФРС, вероятно, придется больше делать с процентными ставками.

- Последние три показателя базовой инфляции были многообещающими. Но ФРС склонна учитывать и краткосрочные колебания цен на энергоносители, при расчете прогнозов инфляции.

- Показатели проблемности потребительского кредитования повышаются с очень низкого постпандемического уровня до более нормального уровня. Пауэлла в настоящее время не беспокоит рост проблем с кредитами.

- ФРС продолжит сокращать свои запасы ценных бумаг

- Сильный рынок труда по-прежнему несколько беспокоит регулятор #ФРС #дкп

Накануне американский регулятор обнародовал очередное решение по ставкам, а также опубликовал экономические прогнозы. По ставкам сюрпризов не произошло. А вот экономические прогнозы оказались лучше ожиданий. В частности рост ВВП в ближайшие годы теперь ожидается на 2.1% в 2023 году и на 1.5% в 2024-м, а безработица еще некоторое время окажется на рекордно низких уровнях. С одной стороны это положительно скажется и на прибылях компаний, но вот с другой мы можем увидеть период более длительный период высоких ставок и даже возможно еще одно повышение. Вероятность повышения ставки на ближайшем заседании судя по фьючерсам поднялась выше 30%.

Интересными также были высказывания главы ФРС:

- Большинство руководителей регулятора ожидают еще повышения ставок в этом году.

- Мягкая посадка не является базовым прогнозом ФРС.

- Действия регулятора носят ограничительный характер, но Пауэлл не уверен, что политика достаточно ограничительна. Приоритет первый – вернуть ценовую стабильность. Будет печально, если ФРС не сможет взять инфляцию под контроль, и они будут вынуждены снова и снова повышать темпы роста инфляции. Он признал риск рецессии при повышении ставок.

- Инфляция остается значительно выше целевого показателя в 2%. По его словам, до достижения этой цели еще предстоит пройти долгий путь.

- Пауэлл ожидает, что время снижения ставок ФРС наступит в какой-то момент в следующем году. Он подчеркнул, что не знает, когда наступит это время. И не хочет, чтобы спекулировали о сроках на основе того, что он говорит.

- Если экономическая активность продолжит превосходить ожидания, то ФРС, вероятно, придется больше делать с процентными ставками.

- Последние три показателя базовой инфляции были многообещающими. Но ФРС склонна учитывать и краткосрочные колебания цен на энергоносители, при расчете прогнозов инфляции.

- Показатели проблемности потребительского кредитования повышаются с очень низкого постпандемического уровня до более нормального уровня. Пауэлла в настоящее время не беспокоит рост проблем с кредитами.

- ФРС продолжит сокращать свои запасы ценных бумаг

- Сильный рынок труда по-прежнему несколько беспокоит регулятор #ФРС #дкп

{kind=link}

🔥4👍1