Банк России снизил ставку всего на 0.25 пунктов. Рубль растет #новости

Главное на сегодня:

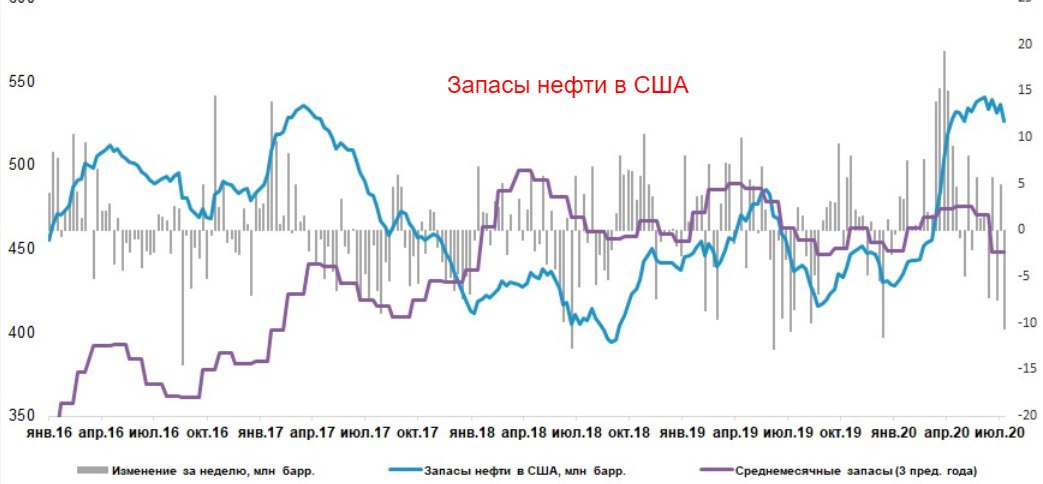

Запасы нефти неожиданно снизились на прошедшей неделе (-10.61 млн. баррелей по данным EIA). Добыча осталась на прежнем уровне. Связано это на мой взгляд преимущественно с автомобильным сезоном в США. Скоро данная тенденция может немного измениться, но пока данный момент выступает на стороне роста нефтяных котировок.

Минфин сегодня размещал сразу 2 выпуска ОФЗ. Один с постоянный купоном, а второй с переменным. Как и писал ранее, облигации с постоянным купоном становятся все менее интересными (удалось разместить меньше 1/3 предложенного), а вот с переменным купоном спрос превысил предложение почти в 10 раз. Данный момент свидетельствует о том, что дальнейшего снижения ставок уже почти никто не ждет.

Заседание ФРС, как и ожидалось, завершилось без сюрпризов. Никаких конкретных действий сделано и заявлено не было, лишь общие слова что готовы делать все возможное и остаются риски ухудшения ситуации. Поэтому данный момент скорее нейтрален для рынков с небольшим негативным подтекстом, т.к. многие ждали например конкретики по регулированию кривой доходности.

И немного негативных моментов от администрации Трампа: 1. Республиканцы и демократы далеки от соглашения по новому пакету поддержки экономики 2. Трамп заявил, что если история с русскими в Афганистане окажется правдой, то реакция будет соответствующей, т.е. уже нет веры в то, что все выдумки. #новости #санкции #фрс #облигации #нефть

Запасы нефти неожиданно снизились на прошедшей неделе (-10.61 млн. баррелей по данным EIA). Добыча осталась на прежнем уровне. Связано это на мой взгляд преимущественно с автомобильным сезоном в США. Скоро данная тенденция может немного измениться, но пока данный момент выступает на стороне роста нефтяных котировок.

Минфин сегодня размещал сразу 2 выпуска ОФЗ. Один с постоянный купоном, а второй с переменным. Как и писал ранее, облигации с постоянным купоном становятся все менее интересными (удалось разместить меньше 1/3 предложенного), а вот с переменным купоном спрос превысил предложение почти в 10 раз. Данный момент свидетельствует о том, что дальнейшего снижения ставок уже почти никто не ждет.

Заседание ФРС, как и ожидалось, завершилось без сюрпризов. Никаких конкретных действий сделано и заявлено не было, лишь общие слова что готовы делать все возможное и остаются риски ухудшения ситуации. Поэтому данный момент скорее нейтрален для рынков с небольшим негативным подтекстом, т.к. многие ждали например конкретики по регулированию кривой доходности.

И немного негативных моментов от администрации Трампа: 1. Республиканцы и демократы далеки от соглашения по новому пакету поддержки экономики 2. Трамп заявил, что если история с русскими в Афганистане окажется правдой, то реакция будет соответствующей, т.е. уже нет веры в то, что все выдумки. #новости #санкции #фрс #облигации #нефть

{kind=link}

Важное за неделю

1. Настроения бизнеса в США и Европе в виде индексов деловой активности слабее ожиданий.

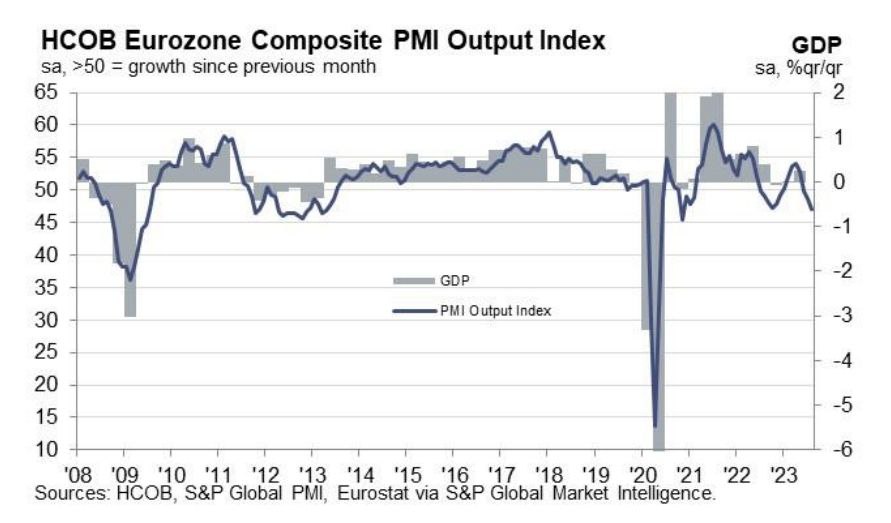

На уходящей неделе вышел большой пласт данных по деловой активности, показателю, который строится на основе опросов предприятий и традиционно является опережающим. Даныые вышли преимущественно в негативном ключе. Так совокупный показатель деловой активности США упал за август до 6 месячного минимума в районе 50.4, а в еврозоне аналогичный показатель и вовсе рухнул до 33-х месячного минимума в районе 47 (график ниже). Такая статистика увеличивает вероятность дальнейшего замедления темпов роста мировой экономики, что является негативом для большинства рисковых активов.

2. Стимулирование в Китае. На уходящей неделе в Поднебесной были преприняты как меры для поддержки национальной экономики, так и для фондового рнка. В частности в понедельник была в очередной раз снижена ключевая ставка (ставка кредитования для первоклассных заемщиков LPR) до 3.45%.

Также было ананосировано улучшение условий по ипотеке для ряда заемщиков. При этом после призывов правительства Поднебесной проводить buybackи на фоне падения рынка акций часть компаний последовало рекомендациям и уже пообещали провести операции обратного выкупа на сумму более 1.4 млрд.$. Все это дает основания для локального оптимизма на рынке акций Китая, хотя и возможно недолгом. И соответственно является умеренно позитивным и для сырьевых компаний РФ.

3. Крушение самолёта с Пригожиным. Данное событие несёт в себе определённые геополитические риски, которые впрочем вполне могут и не реализоваться. Поэтому небольшая премия за риск, которая ещё была в среду уже почти полностью сошла на нет.

4. Симпозиум в Джексон Хоуле

Вчера господин Пауэлл довольно жёстко высказался по поводу текущей ситуации. В частности он заявил что регулятор не закончил борьбу с высокой инфляцией и может снова повысить процентные ставки в случае необходимости, заявил Джером Пауэлл. Несмотря на то, что инфляция снизилась с пиковых значений, она остается слишком высокой. Если понадобится, ФРС готова поднять ставку еще выше. Такая риторика в моменте увеличила вероятность повышения ставки на ближайшем заседании фактически в 2 раза (с 11% до 22% по данным CME). Данный момент является умеренно негативным для фондовых активов

5. На саммите БРИКС в организацию были приняты: Аргентина, Иран, Саудовская Аравия, ОАЭ, Египет и Эфиопия. Из интересного здесь что вместе с действующими членами теперь на страны организации будет приходиться порядка 80% мировой добычи нефти.

В целом пока на мировых рынках картина довольно противоречива. Среднесрочно жду вниз💡, но краткосрочно стимулирование в Поднебесной и ожидания завершения ужесточения денежно кредитной политики в мире могут сдерживать развитие негативного тренда. #акции #облигации #рубль #новости

1. Настроения бизнеса в США и Европе в виде индексов деловой активности слабее ожиданий.

На уходящей неделе вышел большой пласт данных по деловой активности, показателю, который строится на основе опросов предприятий и традиционно является опережающим. Даныые вышли преимущественно в негативном ключе. Так совокупный показатель деловой активности США упал за август до 6 месячного минимума в районе 50.4, а в еврозоне аналогичный показатель и вовсе рухнул до 33-х месячного минимума в районе 47 (график ниже). Такая статистика увеличивает вероятность дальнейшего замедления темпов роста мировой экономики, что является негативом для большинства рисковых активов.

2. Стимулирование в Китае. На уходящей неделе в Поднебесной были преприняты как меры для поддержки национальной экономики, так и для фондового рнка. В частности в понедельник была в очередной раз снижена ключевая ставка (ставка кредитования для первоклассных заемщиков LPR) до 3.45%.

Также было ананосировано улучшение условий по ипотеке для ряда заемщиков. При этом после призывов правительства Поднебесной проводить buybackи на фоне падения рынка акций часть компаний последовало рекомендациям и уже пообещали провести операции обратного выкупа на сумму более 1.4 млрд.$. Все это дает основания для локального оптимизма на рынке акций Китая, хотя и возможно недолгом. И соответственно является умеренно позитивным и для сырьевых компаний РФ.

3. Крушение самолёта с Пригожиным. Данное событие несёт в себе определённые геополитические риски, которые впрочем вполне могут и не реализоваться. Поэтому небольшая премия за риск, которая ещё была в среду уже почти полностью сошла на нет.

4. Симпозиум в Джексон Хоуле

Вчера господин Пауэлл довольно жёстко высказался по поводу текущей ситуации. В частности он заявил что регулятор не закончил борьбу с высокой инфляцией и может снова повысить процентные ставки в случае необходимости, заявил Джером Пауэлл. Несмотря на то, что инфляция снизилась с пиковых значений, она остается слишком высокой. Если понадобится, ФРС готова поднять ставку еще выше. Такая риторика в моменте увеличила вероятность повышения ставки на ближайшем заседании фактически в 2 раза (с 11% до 22% по данным CME). Данный момент является умеренно негативным для фондовых активов

5. На саммите БРИКС в организацию были приняты: Аргентина, Иран, Саудовская Аравия, ОАЭ, Египет и Эфиопия. Из интересного здесь что вместе с действующими членами теперь на страны организации будет приходиться порядка 80% мировой добычи нефти.

В целом пока на мировых рынках картина довольно противоречива. Среднесрочно жду вниз💡, но краткосрочно стимулирование в Поднебесной и ожидания завершения ужесточения денежно кредитной политики в мире могут сдерживать развитие негативного тренда. #акции #облигации #рубль #новости

{kind=link}

👍6🔥3