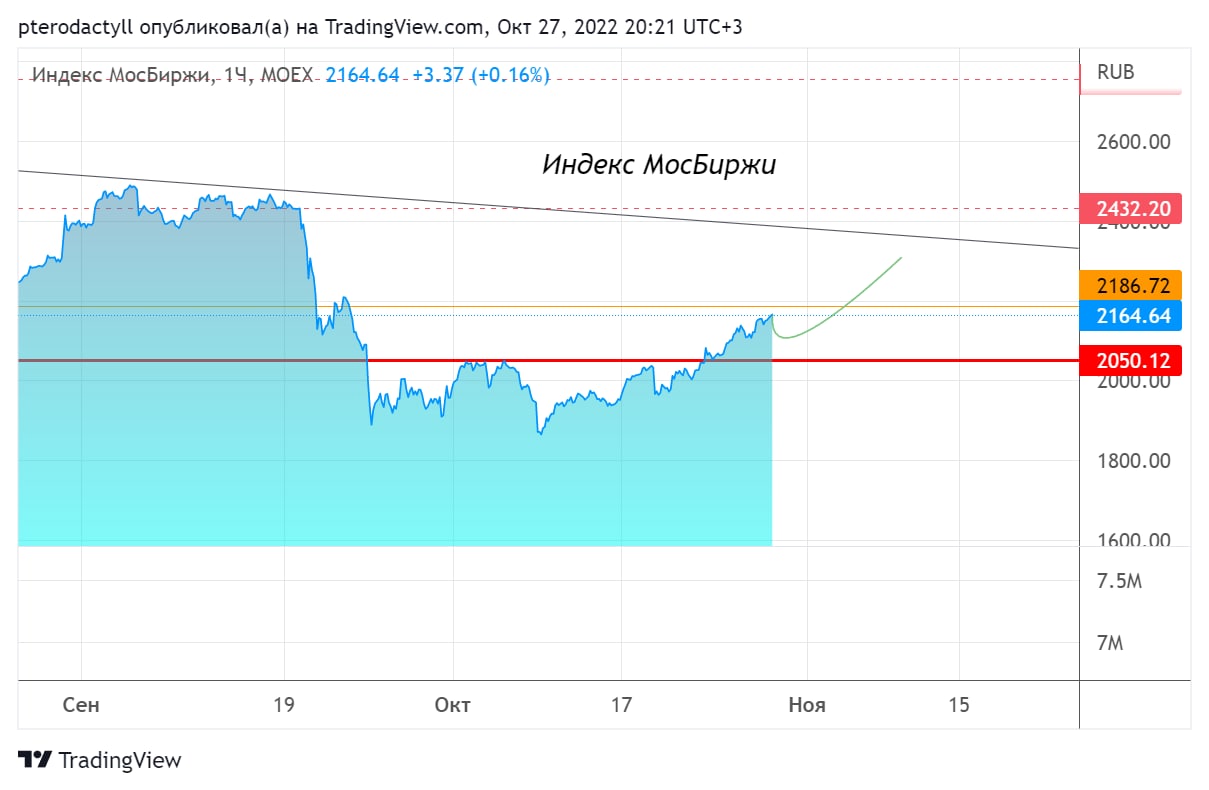

В итоге - 0.5% от Банка России❗️ Сюрприза не произошло. Как и писал выше на большую величину снизить не удалось из-за инфляционных ожиданий населения, а также прохождения пика сезонности плодовоовощной продукции #БанкРоссии

Бюджет, мобилизация, рынки….

На этой неделе в центре внимания были несколько ключевых для финансовых рынков моментов. В частности, это изменение ставок со стороны ФРС, а также постепенное формирование бюджета и частичная мобилизация в России.

Думаю, все уже знают про частичную мобилизацию, в стране , которую президент объявил 21 сентября. По предварительным данным такая инициатива может забрать из бюджета около 1.3 трлн рублей за следующий год. Дефицит бюджета продолжает постепенно увеличиваться – то чего как раз опасался Банк России, ранее повысив ставку на 0.5%. Т.к. повышенные расходы бюджета повышают и вероятность более высокой инфляции.

Впрочем, правительство уже думает о возможной компенсации выпадающих доходов. Первой мерой пока планируется увеличение налогов в нефтегазовом секторе, что может в первую очередь ударить по Газпрому, для инвесторов здесь не самым позитивным моментом является и рост инвестпрограммы на 2023 год. В рамках увеличения налоговой нагрузки предлагается поднять экспортную пошлину до 50% при цене реализации газа выше $300/млн куб. м, но сохранить существующую ставку 30% для цен ниже этого уровня. Предложение Минфина для нефти предполагает повышение экспортной пошлины в 2023 г. в полтора раза, что увеличит налоговые поступления на RUB 240 млрд, после чего она будет полностью отменена в 2024 г. Также теперь индексация тарифов ЖКХ произойдет вместо 2023 года, в декабре текущего.

Привлекать деньги планируется и с помощью заимствований, планы по которым были увеличены. Минфин РФ планирует в 2023 г занять через выпуск ОФЗ 1,7 трлн руб, в 2024 г — 1,9 трлн, в 2025 г — 2 трлн руб. По словам Мишустина Бюджет будет дефицитным в течение всего периода 2023-2025 гг. Стоит отдельно отметить, что по проект бюджета предполагает выход на бюджетное правило лишь к 2025 году, что предполагает судя по всему более крепкий рубль в ближайшие годы.

В свою очередь частичная мобилизация, безусловно корректирует динамику национальной экономики на ближайшие полгода – год. Т.к. доля сбережений вероятно продолжит расти в ущерб потреблению, а часть рабочей силы и вовсе выпадает как за счет призыва, так и нового витка миграции из страны. В долгосрочном же периоде возможно несколько выправит ситуацию в экономике страны поддержка от растущей оборонной промышленности и стимулирующая бюджетная и денежно-кредитная политики.

В целом, из акций сейчас смотрю исключительно на активы с высоким уровнем корпоративного управления, низкой долговой нагрузкой и в основном ориентированных на внутренний спрос. Также постепенно увеличиваю долю в золоте и отдельных облигациях. Не является торговой рекомендацией #бюджет #мобилизация #акции

На этой неделе в центре внимания были несколько ключевых для финансовых рынков моментов. В частности, это изменение ставок со стороны ФРС, а также постепенное формирование бюджета и частичная мобилизация в России.

Думаю, все уже знают про частичную мобилизацию, в стране , которую президент объявил 21 сентября. По предварительным данным такая инициатива может забрать из бюджета около 1.3 трлн рублей за следующий год. Дефицит бюджета продолжает постепенно увеличиваться – то чего как раз опасался Банк России, ранее повысив ставку на 0.5%. Т.к. повышенные расходы бюджета повышают и вероятность более высокой инфляции.

Впрочем, правительство уже думает о возможной компенсации выпадающих доходов. Первой мерой пока планируется увеличение налогов в нефтегазовом секторе, что может в первую очередь ударить по Газпрому, для инвесторов здесь не самым позитивным моментом является и рост инвестпрограммы на 2023 год. В рамках увеличения налоговой нагрузки предлагается поднять экспортную пошлину до 50% при цене реализации газа выше $300/млн куб. м, но сохранить существующую ставку 30% для цен ниже этого уровня. Предложение Минфина для нефти предполагает повышение экспортной пошлины в 2023 г. в полтора раза, что увеличит налоговые поступления на RUB 240 млрд, после чего она будет полностью отменена в 2024 г. Также теперь индексация тарифов ЖКХ произойдет вместо 2023 года, в декабре текущего.

Привлекать деньги планируется и с помощью заимствований, планы по которым были увеличены. Минфин РФ планирует в 2023 г занять через выпуск ОФЗ 1,7 трлн руб, в 2024 г — 1,9 трлн, в 2025 г — 2 трлн руб. По словам Мишустина Бюджет будет дефицитным в течение всего периода 2023-2025 гг. Стоит отдельно отметить, что по проект бюджета предполагает выход на бюджетное правило лишь к 2025 году, что предполагает судя по всему более крепкий рубль в ближайшие годы.

В свою очередь частичная мобилизация, безусловно корректирует динамику национальной экономики на ближайшие полгода – год. Т.к. доля сбережений вероятно продолжит расти в ущерб потреблению, а часть рабочей силы и вовсе выпадает как за счет призыва, так и нового витка миграции из страны. В долгосрочном же периоде возможно несколько выправит ситуацию в экономике страны поддержка от растущей оборонной промышленности и стимулирующая бюджетная и денежно-кредитная политики.

В целом, из акций сейчас смотрю исключительно на активы с высоким уровнем корпоративного управления, низкой долговой нагрузкой и в основном ориентированных на внутренний спрос. Также постепенно увеличиваю долю в золоте и отдельных облигациях. Не является торговой рекомендацией #бюджет #мобилизация #акции

{kind=link}

Ослабление рубля вероятно будет недолгим

Октябрь начался негативно для российской валюты. Вот уже снова мы видим 60 рублей за доллар и краткосрочно возможно это не предел. Т.к. в моменте наблюдается активный вывоз капитала – совместно с уезжающими, также участники ждут тестовых покупок в рамках бюджетного правила и новых санкций. Впрочем, вероятно данная негативная тенденция для рубля будет недолгой.

Давайте подробнее рассмотрим причины….

Санкционная риторика в октябре, безусловно, может усилиться. В частности страны ЕС уже прорабатывают дополнительные санкции в отношении российской стали и алмазов. Также в рамках новых санкций против России ЕС может полностью запретить импорт древесины и бумажной продукции Данный момент является скорее фактором для укрепления рубля, т.к. потенциально снижает объем экспорта из страны. Но тут есть определенный временной лаг между моментом ввода санкций и сокращением экспорта.

С точки зрения же платежного баланса в октябре мы, вероятно, снова будем наблюдать превышение экспорта над импортом. Т.к. в преддверии зимы спрос на энергоносители будет оставаться довольно высоким. При этом импорт может вновь замедлиться из-за повысившихся рисков внутри страны. Компании импортеры будут ждать снижения спроса, что негативно скажется на объемах ввоза. Что касается Северных потоков, то на момент появления пробоин поставок не осуществлялись. Поэтому произошедшее, вряд ли будет оказывать значительное влияние на рубль.

При этом дальнейшее ускорение снижения цен на нефть в текущих условиях маловероятно. Страны ОПЕК+ сегодня договорились сократить аж на 2 млн. баррелей добычу Дополнительно спрос на нефть продолжит поддерживаться масштабным переходом с газа на нефть, который, по оценкам, составит в среднем 700 тыс. баррелей в сутки в 4К22 и 1К23, что вдвое превышает уровень годичной давности.

28 октября нас ждет очередное заседание Банка России, где вряд ли мы увидим мягкую риторику. Т.к. сейчас Центробанку необходимо сохранить ликвидность банковского сектора на должном уровне, а инфляционные ожидания постепенно начинают расти. Росстат зафиксировал прирост потребительских цен на 0.08% за неделю с 20 по 26 сентября, тем самым прервав цепочку дезинфляции с июля. Поэтому и данный фактор будет играть скорее на стороне укрепления рубля, чем наоборот.

С точки зрения сезонности месяц для российской валюты абсолютно нейтральный.

В целом, поводов для сильного ослабления рубля пока немного. На мой взгляд, наиболее вероятным сценарием является все-таки постепенное возвращение в район 58 руб. за доллар.💡 Единственное что глобально может ослаблять рубль в ближайшие месяцы – это потенциальный рост инфляции на фоне запуска печатного станка. (не является торговой рекомендацией, а является исключительно личным мнением) #рубль

Октябрь начался негативно для российской валюты. Вот уже снова мы видим 60 рублей за доллар и краткосрочно возможно это не предел. Т.к. в моменте наблюдается активный вывоз капитала – совместно с уезжающими, также участники ждут тестовых покупок в рамках бюджетного правила и новых санкций. Впрочем, вероятно данная негативная тенденция для рубля будет недолгой.

Давайте подробнее рассмотрим причины….

Санкционная риторика в октябре, безусловно, может усилиться. В частности страны ЕС уже прорабатывают дополнительные санкции в отношении российской стали и алмазов. Также в рамках новых санкций против России ЕС может полностью запретить импорт древесины и бумажной продукции Данный момент является скорее фактором для укрепления рубля, т.к. потенциально снижает объем экспорта из страны. Но тут есть определенный временной лаг между моментом ввода санкций и сокращением экспорта.

С точки зрения же платежного баланса в октябре мы, вероятно, снова будем наблюдать превышение экспорта над импортом. Т.к. в преддверии зимы спрос на энергоносители будет оставаться довольно высоким. При этом импорт может вновь замедлиться из-за повысившихся рисков внутри страны. Компании импортеры будут ждать снижения спроса, что негативно скажется на объемах ввоза. Что касается Северных потоков, то на момент появления пробоин поставок не осуществлялись. Поэтому произошедшее, вряд ли будет оказывать значительное влияние на рубль.

При этом дальнейшее ускорение снижения цен на нефть в текущих условиях маловероятно. Страны ОПЕК+ сегодня договорились сократить аж на 2 млн. баррелей добычу Дополнительно спрос на нефть продолжит поддерживаться масштабным переходом с газа на нефть, который, по оценкам, составит в среднем 700 тыс. баррелей в сутки в 4К22 и 1К23, что вдвое превышает уровень годичной давности.

28 октября нас ждет очередное заседание Банка России, где вряд ли мы увидим мягкую риторику. Т.к. сейчас Центробанку необходимо сохранить ликвидность банковского сектора на должном уровне, а инфляционные ожидания постепенно начинают расти. Росстат зафиксировал прирост потребительских цен на 0.08% за неделю с 20 по 26 сентября, тем самым прервав цепочку дезинфляции с июля. Поэтому и данный фактор будет играть скорее на стороне укрепления рубля, чем наоборот.

С точки зрения сезонности месяц для российской валюты абсолютно нейтральный.

В целом, поводов для сильного ослабления рубля пока немного. На мой взгляд, наиболее вероятным сценарием является все-таки постепенное возвращение в район 58 руб. за доллар.💡 Единственное что глобально может ослаблять рубль в ближайшие месяцы – это потенциальный рост инфляции на фоне запуска печатного станка. (не является торговой рекомендацией, а является исключительно личным мнением) #рубль

{kind=link}

X5 и Магнит так дёшево не стоили никогда

Постепенно подбираю отдельные российские акции и это в первую очередь потреб. сектор с уклоном на товары первой необходимости.

И Магнит и X5 определенно смотрятся здесь фаворитами💡. Т.к. даже в кризисные периоды спрос на товары первой необходимости сильно не падал. При этом оптимизация расходов и рост доли Чижика и My price (максимально дешёвого сегмента) в общей структуре могут лишь добавить маржинальности бизнесу.

В свою очередь снижение реальной заработной платы, вероятно, будет значительно менее резким, чем в 2015 году, что добавляет оптимизма в отношении перспектив потребительского сектора (товаров первой необходимости)

Дополнительно в целом жду роста денежной массы в стране ❗️, что будет толкать весь рынок несколько выше, хотя и не позволит ЦБ далее снижать ставки (не является торговой рекомендацией). Риски📉 безусловно тоже приветствуют, но часть из них больше околоапоколептического толка, поэтому надеюсь не реализуются. А в остальных случаях стоимость отдельных компаний сейчас очень дешёвая #магнит #х5 #ртс #ммвб

Постепенно подбираю отдельные российские акции и это в первую очередь потреб. сектор с уклоном на товары первой необходимости.

И Магнит и X5 определенно смотрятся здесь фаворитами💡. Т.к. даже в кризисные периоды спрос на товары первой необходимости сильно не падал. При этом оптимизация расходов и рост доли Чижика и My price (максимально дешёвого сегмента) в общей структуре могут лишь добавить маржинальности бизнесу.

В свою очередь снижение реальной заработной платы, вероятно, будет значительно менее резким, чем в 2015 году, что добавляет оптимизма в отношении перспектив потребительского сектора (товаров первой необходимости)

Дополнительно в целом жду роста денежной массы в стране ❗️, что будет толкать весь рынок несколько выше, хотя и не позволит ЦБ далее снижать ставки (не является торговой рекомендацией). Риски📉 безусловно тоже приветствуют, но часть из них больше околоапоколептического толка, поэтому надеюсь не реализуются. А в остальных случаях стоимость отдельных компаний сейчас очень дешёвая #магнит #х5 #ртс #ммвб

{kind=link}

Мои идеи 💡 на среднесрок (тезисно):

- золото: инфляция + рецессия

Необходимость скоро вновь начать печатать деньги

- нефть. Дефицит газа (будут жечь более дешёвую нефть), выпадающая Россия, Опек+, скорое завершение продаж из стратегических резервов. Всё что ниже 90 по Brent считаю отличной возможностью

- офз-ин. Рост денежной массы будет способствовать росту инфляции

- евро/доллар. Сейчас отскок, затем снова вниз. Переток капиталов в Сша. Энергетика.

- акции РФ: товары первой необходимости + электроэнергетика. Два этих сектора являются защитными и хорошо страхуют от инфляции. Возможно ещё отдельные нефтегазовые истории и цветная металлургия

- доллар/рубль: постепенно рубль будет слабеть на фоне роста инфляции и сокращении экспорта + росте импорта + сезонности конца года. Но ослабление очень медленное

Не является торговой рекомендацией #идеи #золото #нефть #акции

- золото: инфляция + рецессия

Необходимость скоро вновь начать печатать деньги

- нефть. Дефицит газа (будут жечь более дешёвую нефть), выпадающая Россия, Опек+, скорое завершение продаж из стратегических резервов. Всё что ниже 90 по Brent считаю отличной возможностью

- офз-ин. Рост денежной массы будет способствовать росту инфляции

- евро/доллар. Сейчас отскок, затем снова вниз. Переток капиталов в Сша. Энергетика.

- акции РФ: товары первой необходимости + электроэнергетика. Два этих сектора являются защитными и хорошо страхуют от инфляции. Возможно ещё отдельные нефтегазовые истории и цветная металлургия

- доллар/рубль: постепенно рубль будет слабеть на фоне роста инфляции и сокращении экспорта + росте импорта + сезонности конца года. Но ослабление очень медленное

Не является торговой рекомендацией #идеи #золото #нефть #акции

Акции еще имеют определенный потенциал

В ближайшее время (возможно уже завтра) нас с большой вероятностью ждет небольшая коррекция по российскому рынку. Но среднесрочный взгляд у меня пока скорее позитивный:

1. До выборов в палату представителей и конгресс (8 ноября) правительство США будет делать все чтобы рынки росли

2. После 20-го съезда Китая поддержка экономики Поднебесной может усилиться. При этом слова Си о поиске способов поладить с США внушают оптимизм относительно снижения напряженности между странами в ближайшее время

Единственное что тут настораживает — это новые вспышки Ковида

3. Российский рынок поддерживается как растущей нефтью, так и дивидендами Газпрома, которые уже частично зашли в рынок и будут еще входить в ближайшие недели (там порядка 200 млрд на физиков)

4. По мультипликаторам относительно аналогов из развивающихся стран России очень дешевая, в то время как у отдельных компаний бизнес не только не ослаб, но и получил дополнительный импульс к росту

5. Завтрашнее заседание ЦБ вряд ли преподнесет сюрприз ввиде снижения ключевой ставки, но серия предыдущих снижений еще определенное время будет поддерживать спрос на российские акции (не является торговой рекомендацией)

Ключевые события ближайшего времени:

1-2 ноября - заседание ФРС

8 ноября - выборы в палату представителей и сенат США

15-16 ноября - G20 в Индонезии

4 декабря - следующее заседание ОПЕК +

#торговыйплан #ртс #ммвб #акции

В ближайшее время (возможно уже завтра) нас с большой вероятностью ждет небольшая коррекция по российскому рынку. Но среднесрочный взгляд у меня пока скорее позитивный:

1. До выборов в палату представителей и конгресс (8 ноября) правительство США будет делать все чтобы рынки росли

2. После 20-го съезда Китая поддержка экономики Поднебесной может усилиться. При этом слова Си о поиске способов поладить с США внушают оптимизм относительно снижения напряженности между странами в ближайшее время

Единственное что тут настораживает — это новые вспышки Ковида

3. Российский рынок поддерживается как растущей нефтью, так и дивидендами Газпрома, которые уже частично зашли в рынок и будут еще входить в ближайшие недели (там порядка 200 млрд на физиков)

4. По мультипликаторам относительно аналогов из развивающихся стран России очень дешевая, в то время как у отдельных компаний бизнес не только не ослаб, но и получил дополнительный импульс к росту

5. Завтрашнее заседание ЦБ вряд ли преподнесет сюрприз ввиде снижения ключевой ставки, но серия предыдущих снижений еще определенное время будет поддерживать спрос на российские акции (не является торговой рекомендацией)

Ключевые события ближайшего времени:

1-2 ноября - заседание ФРС

8 ноября - выборы в палату представителей и сенат США

15-16 ноября - G20 в Индонезии

4 декабря - следующее заседание ОПЕК +

#торговыйплан #ртс #ммвб #акции

{kind=link}

Буквально несколько минут назад началась пресс-конференция Банка России по итогам сегодняшнего заседания в рамках которого ставки остались без изменений. Всем рекомендую http://cbr.ru/press/event/?id=14264

www.cbr.ru

28 октября в 15:00 состоится пресс-конференция по итогам заседания Совета директоров по денежно-кредитной политике | Банк России

Заседания Центробанков

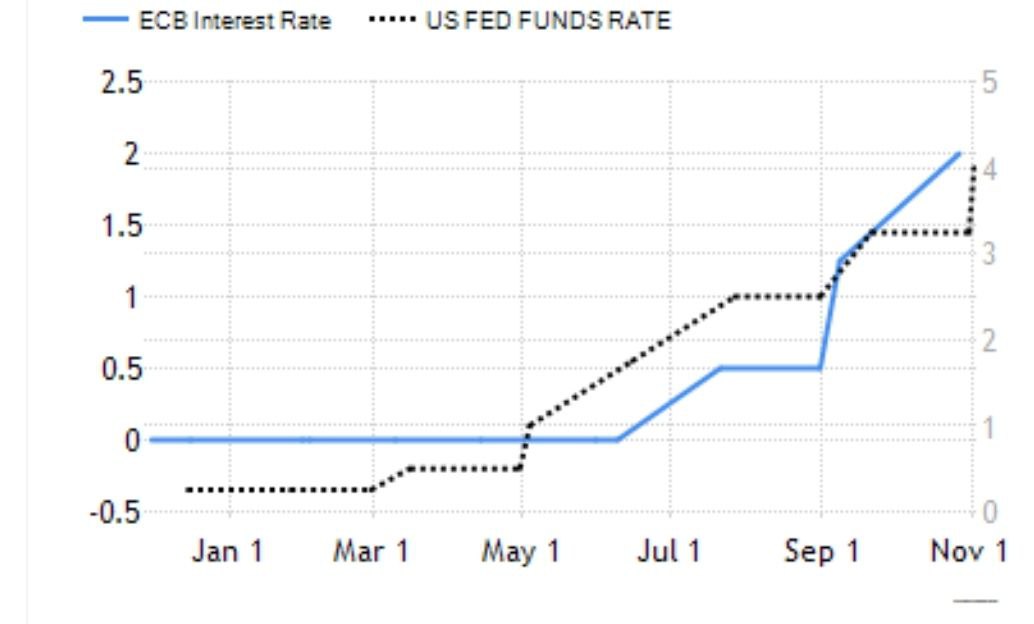

Вот и прошли ключевые для нас заседания по монетарной политике: ФРС, ЕЦБ и Банка России. Ключевым они являются т.к. от них зависят практически все финансовые активы.

Напомню, ФРС и ЕЦБ подняли ставки сразу на 0.75%, Банк России оставил все как есть.

Ключевой причиной столь быстрого повышения по-прежнему остается инфляция. В частности в еврозоне данный показатель за октябрь добрался до рекордных 10.7% в годовом выражении., существенно превысив ожидания (10.2%). Энергетический компонент пока остается здесь основным: рост составил 41.9% в годовом выражении против 40.7% в сентябре. В свою очередь в США инфляция хоть и снизилась в сентябре (8.2%) относительно августа (8.3%), но по-прежнему остается крайне высокой. При этом зарплаты в стране продолжают постепенно расти, а возобновление роста цен на нефть вполне может увеличить и без того высокие цифры по инфляции. Банка России в свою очередь одним из ключевого проинфляционных факторов выделяет изменение численности рабочей силы и структуры занятости, в том числе на фоне частичной мобилизации.

Влияние между тем несколько отличается в краткосрочной и среднесрочной перспективах. Краткосрочно рынки думают что многое уже в цене, а позитивом является возможность постепенного снижения темпов повышения. В свою очередь среднесрочные перспективы куда хуже, т.к. экономика обычно реагирует на изменение ставок с определенным лагом а во времени. Текущий резкий рост от ЕЦБ и ФРС обязательно вскоре отразится на состоянии экономик, причём также и развивающихся, довольно большая часть заимствований у которых номинирована в долларах. Поэтому жду дальнейшее замедление темпов роста мировой экономики, а вместе с ним и очередную волну снижения уже возможно через несколько недель/ возможно после нового года. На облигации дополнительное негативное влияние будет оказывать навес предложения. #дкп #акции #облигации

Вот и прошли ключевые для нас заседания по монетарной политике: ФРС, ЕЦБ и Банка России. Ключевым они являются т.к. от них зависят практически все финансовые активы.

Напомню, ФРС и ЕЦБ подняли ставки сразу на 0.75%, Банк России оставил все как есть.

Ключевой причиной столь быстрого повышения по-прежнему остается инфляция. В частности в еврозоне данный показатель за октябрь добрался до рекордных 10.7% в годовом выражении., существенно превысив ожидания (10.2%). Энергетический компонент пока остается здесь основным: рост составил 41.9% в годовом выражении против 40.7% в сентябре. В свою очередь в США инфляция хоть и снизилась в сентябре (8.2%) относительно августа (8.3%), но по-прежнему остается крайне высокой. При этом зарплаты в стране продолжают постепенно расти, а возобновление роста цен на нефть вполне может увеличить и без того высокие цифры по инфляции. Банка России в свою очередь одним из ключевого проинфляционных факторов выделяет изменение численности рабочей силы и структуры занятости, в том числе на фоне частичной мобилизации.

Влияние между тем несколько отличается в краткосрочной и среднесрочной перспективах. Краткосрочно рынки думают что многое уже в цене, а позитивом является возможность постепенного снижения темпов повышения. В свою очередь среднесрочные перспективы куда хуже, т.к. экономика обычно реагирует на изменение ставок с определенным лагом а во времени. Текущий резкий рост от ЕЦБ и ФРС обязательно вскоре отразится на состоянии экономик, причём также и развивающихся, довольно большая часть заимствований у которых номинирована в долларах. Поэтому жду дальнейшее замедление темпов роста мировой экономики, а вместе с ним и очередную волну снижения уже возможно через несколько недель/ возможно после нового года. На облигации дополнительное негативное влияние будет оказывать навес предложения. #дкп #акции #облигации

{kind=link}

26 и 27 ноября в Москве с онлайн-трансляцией по всему миру пройдет PRIVATE MONEY 2022 – важнейшее мероприятие этого года для частных инвесторов.

Этот форум - ответ текущей непростой ситуации в России и мире, потому что он состоит из ответов на вопросы и рабочих стратегий:

👉 Как восстановить свои доходы и создать новые источники доходов.

👉 В чем сейчас лучше сберегать, чтобы не потерять при инфляции и вероятном банкротстве некоторых компаний.

👉 Что делать с просевшими портфелями на фондовом рынке?

👉 Что делать с недвижимостью и ипотекой? Как дёшево купить недвижимость?

👉 Как можно недорого купить готовый арендный бизнес или долю в работающем бизнесе.

👉 Как можно реструктуризировать долги и уменьшить долговую нагрузку.

И это только часть вопросов, которые будут подниматься на форуме. Опытные эксперты обсудят будущее финансового рынка и рынка недвижимости, безопасность личных финансов и инвестиций, способы поиска перспективных проектов, стратегии в криптовалютах и многие другие направления.

Спикеры форума: Евгений Коган, Владимир Савенок, Дмитрий Потапенко, Александр Кареевский, Юлия Кузнецова, Руслан Сухий и еще более 20 экспертов в области создания новых источников дохода и частных инвестиций.

🔹 Подробнее о форуме — https://tracyacademy.ru/pmf?gcao=33514&gcpc=d890e

💵 Специально для наших подписчиков организаторы форума сделали скидку 15% на билеты по промокоду PMEF.

💡 Для получения скидки нужно пройти по ссылке https://tracyacademy.ru/pmf?gcao=33514&gcpc=d890e, выбрать категорию билета и на следующей странице для оплаты ввести промокод.

Этот форум - ответ текущей непростой ситуации в России и мире, потому что он состоит из ответов на вопросы и рабочих стратегий:

👉 Как восстановить свои доходы и создать новые источники доходов.

👉 В чем сейчас лучше сберегать, чтобы не потерять при инфляции и вероятном банкротстве некоторых компаний.

👉 Что делать с просевшими портфелями на фондовом рынке?

👉 Что делать с недвижимостью и ипотекой? Как дёшево купить недвижимость?

👉 Как можно недорого купить готовый арендный бизнес или долю в работающем бизнесе.

👉 Как можно реструктуризировать долги и уменьшить долговую нагрузку.

И это только часть вопросов, которые будут подниматься на форуме. Опытные эксперты обсудят будущее финансового рынка и рынка недвижимости, безопасность личных финансов и инвестиций, способы поиска перспективных проектов, стратегии в криптовалютах и многие другие направления.

Спикеры форума: Евгений Коган, Владимир Савенок, Дмитрий Потапенко, Александр Кареевский, Юлия Кузнецова, Руслан Сухий и еще более 20 экспертов в области создания новых источников дохода и частных инвестиций.

🔹 Подробнее о форуме — https://tracyacademy.ru/pmf?gcao=33514&gcpc=d890e

💵 Специально для наших подписчиков организаторы форума сделали скидку 15% на билеты по промокоду PMEF.

💡 Для получения скидки нужно пройти по ссылке https://tracyacademy.ru/pmf?gcao=33514&gcpc=d890e, выбрать категорию билета и на следующей странице для оплаты ввести промокод.

tracyacademy.ru

Крупнейший практический форум для частного инвестора Private Money Forum 26-27 ноября

Стратегия на российском рынке акций (часть 1)

Начал писать стратегию на ближайшие 12 месяцев. Сегодня представлю первую часть про экономику и бизнес цикл

. Бизнес цикл

Сейчас находимся примерно в нижней его фазе и вероятно ещё некоторое время будем копать ещё глубже. Впрочем восстановление может начаться довольно скоро, жду уже во втором квартале следующего года. Думаю мы примерно в красной точке на графике ниже. Почему:

1. Денег в системе много и скоро они могут пойти в экономику. Здесь показателен стремительный рост денежной массы в последние месяцы

2. Кредитование сейчас возможно в нижней точке и может постепенно ускорить рост, т.к. финансовые условия и ставки несколько смягчились

3. Денежные средства мобилизованных и контрактников равно или поздно пойдут в экономику. Многие по контракту получат существенно больше денежных средств, чем получал ранее на работе или в её отсутствии и по возвращении эти денежные средства определенно пойдут в экономику

При этом напомню в фазе рецессии обычно лучше рынка защитные сектора (Потреб + энергетика + частично золотодобывающие компании). Именно на них и делал ставку не так давно. Попытки же отскока/роста могут добавить интерес например к таким секторам как финансы или недвижимость

Что может препятствовать началу новой фазы:

. Новые волны мобилизации

Надеюсь, что не будет, но вероятность обратного довольно высокая

. Новые санкции

Уже не так много вариантов, но пожалуй вторичные санкции на торговых партнёров могут оказать сильно негативное влияние

. Усугубление проблем в мировой экономике

Сие безусловно имеет немаленькую вероятность

Ну и гипотетически белым лебедей вполне могут стать определённые договорённости и завершение боевых действий. Пока правда в это верится с трудом

#экономика #стратегия #бизнесцикл #акции

Начал писать стратегию на ближайшие 12 месяцев. Сегодня представлю первую часть про экономику и бизнес цикл

. Бизнес цикл

Сейчас находимся примерно в нижней его фазе и вероятно ещё некоторое время будем копать ещё глубже. Впрочем восстановление может начаться довольно скоро, жду уже во втором квартале следующего года. Думаю мы примерно в красной точке на графике ниже. Почему:

1. Денег в системе много и скоро они могут пойти в экономику. Здесь показателен стремительный рост денежной массы в последние месяцы

2. Кредитование сейчас возможно в нижней точке и может постепенно ускорить рост, т.к. финансовые условия и ставки несколько смягчились

3. Денежные средства мобилизованных и контрактников равно или поздно пойдут в экономику. Многие по контракту получат существенно больше денежных средств, чем получал ранее на работе или в её отсутствии и по возвращении эти денежные средства определенно пойдут в экономику

При этом напомню в фазе рецессии обычно лучше рынка защитные сектора (Потреб + энергетика + частично золотодобывающие компании). Именно на них и делал ставку не так давно. Попытки же отскока/роста могут добавить интерес например к таким секторам как финансы или недвижимость

Что может препятствовать началу новой фазы:

. Новые волны мобилизации

Надеюсь, что не будет, но вероятность обратного довольно высокая

. Новые санкции

Уже не так много вариантов, но пожалуй вторичные санкции на торговых партнёров могут оказать сильно негативное влияние

. Усугубление проблем в мировой экономике

Сие безусловно имеет немаленькую вероятность

Ну и гипотетически белым лебедей вполне могут стать определённые договорённости и завершение боевых действий. Пока правда в это верится с трудом

#экономика #стратегия #бизнесцикл #акции

{kind=link}

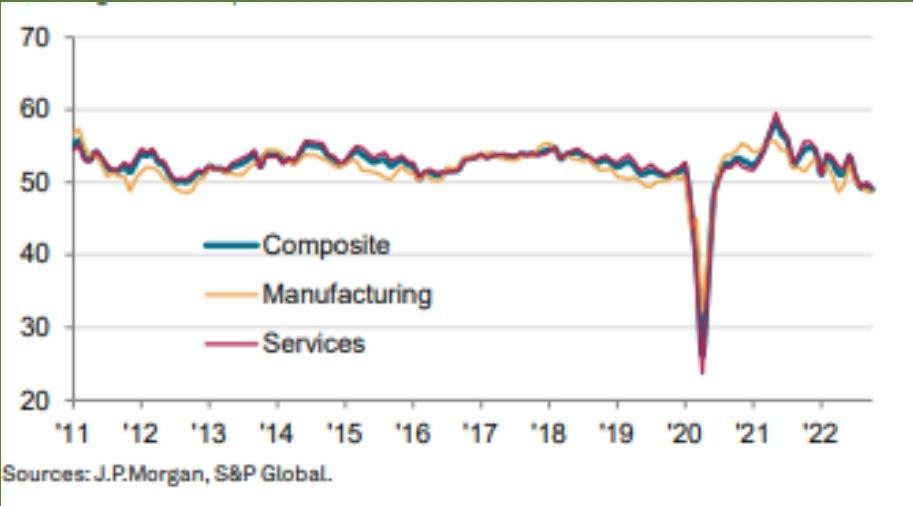

Экономика и фондовый рынок пошли разными дорогами

В последние 1.5 месяца мы наблюдали отскок по большинству финансовых активов. SP500 прибавил порядка 10%, DAX - практически 20%, а индекс Мосбиржи вырос на +12%. Индекс доллара скорректировался от максимумов более чем на 6%. Сначала снижение инфляции в США позволило инвесторам уменьшить свои ожидания по ставкам, а затем оптимизма добавило послабление коронавирусных ограничений и введение новых мер поддержки строительного сектора в Китае (порядка 16 мер).

Настроения на финансовых рынках перешли к концу ноября в состояние жадности. Одним из показателей, показывающих данное состояние, является, например, индекс страха и жадности.

Все это, казалось бы, неплохо, но экстремальный сентимент чаще говорит о приближении к максимальным значениям, чем указывает на дальнейшее продолжение растущей динамики.

При этом состояние мировой экономики пока не двигается в одном направлении с фондовым рынком. В частности, индекс деловой активности от JP Morgan упал в октябре до 28-ми месячного минимума в районе отметки 49.Причем снижение демонстрирует как промышленность, так и сфера услуг. Безработица же только постепенно начинает восходящую динамику и может в дальнейшем усугубить общий спад.

В свою очередь в Китае несмотря на разговоры о возможном изменении политики нулевой терпимости к коронавирусу, пока все ограничения пока лишь ужесточаются, т.к. число заболеваний в стране планомерно растет.

В целом слабость мировой экономики негативна как для акций, так и для широкого спектра сырьевых активов. Но такое влияние вполне может быть ограничено, поскольку рынки зачастую опережают экономику на 4-8 месяцев. Наиболее подвержены рискам сектор товаров длительного пользования и недвижимость. #акции #экономика

В последние 1.5 месяца мы наблюдали отскок по большинству финансовых активов. SP500 прибавил порядка 10%, DAX - практически 20%, а индекс Мосбиржи вырос на +12%. Индекс доллара скорректировался от максимумов более чем на 6%. Сначала снижение инфляции в США позволило инвесторам уменьшить свои ожидания по ставкам, а затем оптимизма добавило послабление коронавирусных ограничений и введение новых мер поддержки строительного сектора в Китае (порядка 16 мер).

Настроения на финансовых рынках перешли к концу ноября в состояние жадности. Одним из показателей, показывающих данное состояние, является, например, индекс страха и жадности.

Все это, казалось бы, неплохо, но экстремальный сентимент чаще говорит о приближении к максимальным значениям, чем указывает на дальнейшее продолжение растущей динамики.

При этом состояние мировой экономики пока не двигается в одном направлении с фондовым рынком. В частности, индекс деловой активности от JP Morgan упал в октябре до 28-ми месячного минимума в районе отметки 49.Причем снижение демонстрирует как промышленность, так и сфера услуг. Безработица же только постепенно начинает восходящую динамику и может в дальнейшем усугубить общий спад.

В свою очередь в Китае несмотря на разговоры о возможном изменении политики нулевой терпимости к коронавирусу, пока все ограничения пока лишь ужесточаются, т.к. число заболеваний в стране планомерно растет.

В целом слабость мировой экономики негативна как для акций, так и для широкого спектра сырьевых активов. Но такое влияние вполне может быть ограничено, поскольку рынки зачастую опережают экономику на 4-8 месяцев. Наиболее подвержены рискам сектор товаров длительного пользования и недвижимость. #акции #экономика

{kind=link}

Нефть

В последнее время видим сильнейшее снижение цен на чёрное золото. Связано это преимущественно с ожиданиями скорой рецессии в США и ряде других стран. Но на мой взгляд, ситуация скорее выглядит более интересной для покупок чем продаж.

1. Уровни сильные и уже во многом отражают спад в экономике (в отличии от например ряда компаний стоимость которых явно не отражает экономический спад )

2. Предложение так или иначе будет постепенно снижаться на фоне ограничений для РФ. Пока вероятность что правительство примет жёсткую позицию для тех кто участвует в ограничениях намного выше противоположной

3. Китай все-таки постепенно открывается и несмотря на риски более сильных последующих волн, краткосрочно это позитив для чёрного золота.

4. При текущей цене на газ часть предприятий еще и здесь предпочитает нефть, создавая дополнительный спрос

5. Продажи из стратегических резервов США приостановились и возможно мы скоро увидим даже покупки (не является торговой рекомендацией) #нефть

В последнее время видим сильнейшее снижение цен на чёрное золото. Связано это преимущественно с ожиданиями скорой рецессии в США и ряде других стран. Но на мой взгляд, ситуация скорее выглядит более интересной для покупок чем продаж.

1. Уровни сильные и уже во многом отражают спад в экономике (в отличии от например ряда компаний стоимость которых явно не отражает экономический спад )

2. Предложение так или иначе будет постепенно снижаться на фоне ограничений для РФ. Пока вероятность что правительство примет жёсткую позицию для тех кто участвует в ограничениях намного выше противоположной

3. Китай все-таки постепенно открывается и несмотря на риски более сильных последующих волн, краткосрочно это позитив для чёрного золота.

4. При текущей цене на газ часть предприятий еще и здесь предпочитает нефть, создавая дополнительный спрос

5. Продажи из стратегических резервов США приостановились и возможно мы скоро увидим даже покупки (не является торговой рекомендацией) #нефть

TradingView

TradingView Chart

2023

Несмотря на крайне негативные прогнозы начала 2022 года, российская экономика смогла адаптироваться к тяжелейшей ситуации и показала существенно меньшие темпы снижения. В частности по прогнозы Центробанка улучшились в последние месяцы с -6% до -3% , а Минэкономразвития с -4.2% до -2.7%

В 2023 году не жду взрывного роста экономики, но к третьему кварталу плавное восстановление может начаться. Основные причины для этого:

- рост денежной массы. С сентября данный показатель ускорил подъем

- адаптация экономики к новой реальности. В частности, налаживание новых каналов сбыта и цепочек поставок

- постепенный переход населения от сберегательной модели в стороны большего потребления

Между тем инфляционные ожидания начали постепенно расти. В том числе определенную роль здесь играет и ослабление рубля последних недель. Поэтому мы вполне можем увидеть в следующем году постепенный рост ключевой ставки в район 8-8.5%

В контексте облигаций существенный навес предложения от Минфина по выпускам длиннее 8 лет может увеличить угол кривой наклона . При этом эмитенты продолжают выходить на первичный рынок и иногда предлагают интересную премию ко вторичному рынку

Для акций драйверами в среднесрочной перспективе могут стать:

- так называемый эффект Tina когда отсутствуют альтернативы в большом количестве и инвесторы ищут доходность на внутреннем фондовом рынке

- публикация отчетностей и отложенные дивиденды

- интересные M&A возможности

- а так же все тот же рост денежной массы

Из приоритетных секторов для вложений по-прежнему отдаю предпочтение преимущественно защитным активам в лице компаний потребительского сектора, электроэнергетике, золотодобывающим и телекоммуникационным компаниям.

•USDRUB. Наиболее вероятен новый диапазон (65-75)

•РТС 1100-1150 скорее всего, мы еще увидим, но потенциал крайне ограничен

•Нефть Brent жду постепенного движения в район 95 (не является торговой рекомендацией) #2023

Несмотря на крайне негативные прогнозы начала 2022 года, российская экономика смогла адаптироваться к тяжелейшей ситуации и показала существенно меньшие темпы снижения. В частности по прогнозы Центробанка улучшились в последние месяцы с -6% до -3% , а Минэкономразвития с -4.2% до -2.7%

В 2023 году не жду взрывного роста экономики, но к третьему кварталу плавное восстановление может начаться. Основные причины для этого:

- рост денежной массы. С сентября данный показатель ускорил подъем

- адаптация экономики к новой реальности. В частности, налаживание новых каналов сбыта и цепочек поставок

- постепенный переход населения от сберегательной модели в стороны большего потребления

Между тем инфляционные ожидания начали постепенно расти. В том числе определенную роль здесь играет и ослабление рубля последних недель. Поэтому мы вполне можем увидеть в следующем году постепенный рост ключевой ставки в район 8-8.5%

В контексте облигаций существенный навес предложения от Минфина по выпускам длиннее 8 лет может увеличить угол кривой наклона . При этом эмитенты продолжают выходить на первичный рынок и иногда предлагают интересную премию ко вторичному рынку

Для акций драйверами в среднесрочной перспективе могут стать:

- так называемый эффект Tina когда отсутствуют альтернативы в большом количестве и инвесторы ищут доходность на внутреннем фондовом рынке

- публикация отчетностей и отложенные дивиденды

- интересные M&A возможности

- а так же все тот же рост денежной массы

Из приоритетных секторов для вложений по-прежнему отдаю предпочтение преимущественно защитным активам в лице компаний потребительского сектора, электроэнергетике, золотодобывающим и телекоммуникационным компаниям.

•USDRUB. Наиболее вероятен новый диапазон (65-75)

•РТС 1100-1150 скорее всего, мы еще увидим, но потенциал крайне ограничен

•Нефть Brent жду постепенного движения в район 95 (не является торговой рекомендацией) #2023

{kind=link}

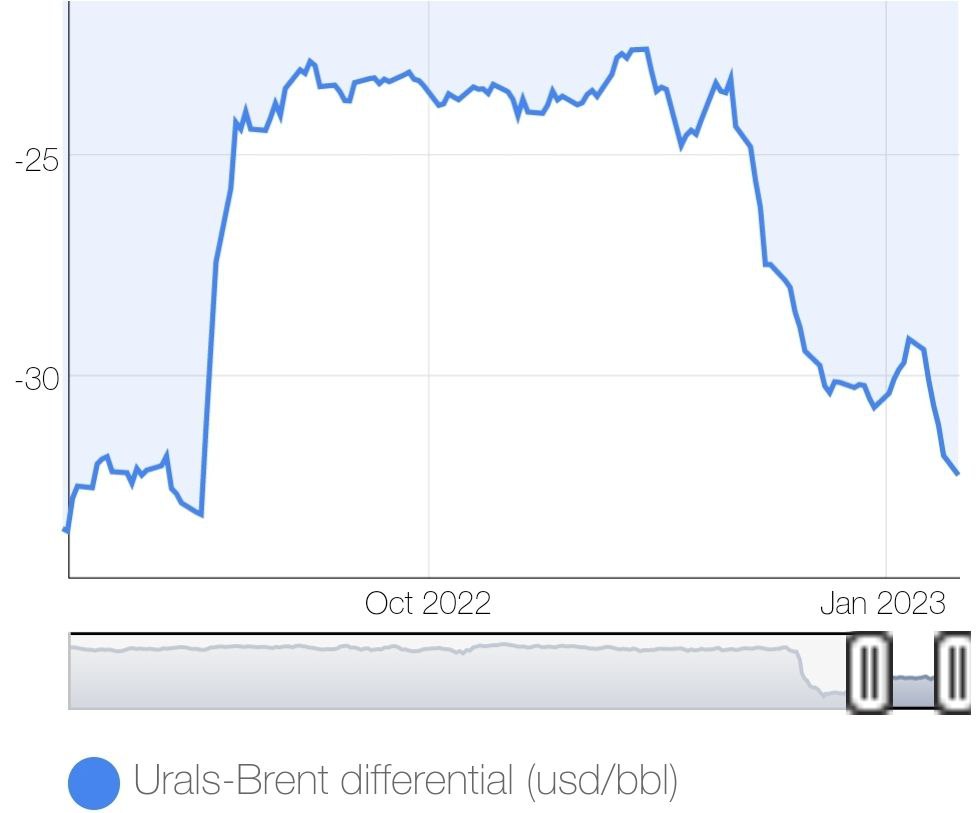

Отставание акций РФ может постепенно сходить на нет

Российский рынок начал год на позитивной ноте, но динамика явно сильно отстает от большинства аналогов из развивающихся стран. Определенным сдерживающим

моментом безусловно остается

геополитическая напряженность, а также ограничения анонсированные еще

в 2022 году. При этом цены на нефть пока также несколько слабее других сырьевых активов, что добавляет нерешительности инвесторам при покупке акций РФ.

Впрочем есть довольно высокая вероятность того, что отствание

российских акций будет постепенно сходить на нет за счет следующих факторов:

- отладка логистических маршрутов будет постепенно снижать разницу между Вгеnt и российскими сортами

- нефтяные котировки благодаря открытию Китая, недоинвестированности в отрасль и снижения предложения со стороны РФ могут ускорить повышение цен в ближайшие месяцы

-рост денежной массы в РФ последних месяцев также позитивен для национального фондового рынка

- публикация отчетностей а также дивидендные

выппаты российскими компаниями #акции #рф

Российский рынок начал год на позитивной ноте, но динамика явно сильно отстает от большинства аналогов из развивающихся стран. Определенным сдерживающим

моментом безусловно остается

геополитическая напряженность, а также ограничения анонсированные еще

в 2022 году. При этом цены на нефть пока также несколько слабее других сырьевых активов, что добавляет нерешительности инвесторам при покупке акций РФ.

Впрочем есть довольно высокая вероятность того, что отствание

российских акций будет постепенно сходить на нет за счет следующих факторов:

- отладка логистических маршрутов будет постепенно снижать разницу между Вгеnt и российскими сортами

- нефтяные котировки благодаря открытию Китая, недоинвестированности в отрасль и снижения предложения со стороны РФ могут ускорить повышение цен в ближайшие месяцы

-рост денежной массы в РФ последних месяцев также позитивен для национального фондового рынка

- публикация отчетностей а также дивидендные

выппаты российскими компаниями #акции #рф

{kind=link}

Рубль и бюджетное правило

С 13 января ЦБ начал аккуратно продавать юани. Многие подумали сначала что это будет хорошая поддержка для рубля. Но не тут то было ....

По факту с пятницы рубль снижался и к доллару и к евро и к юаню. В то время как риск аппетит на рынках положал расти.

Здесь есть сразу несколько нюансов:

1. Доход который берётся в качестве индикатива довольно скромен (8 трлн. руб. нефтегазовых доходов в год). В прошлом году мы превысили данные доходы примерно на 50%. А значит в случае роста цен на нефть мы будем наблюдать его стабильное превышение (цены с начала года уже растут).

2. Индикатив для бюджетного правила в этот раз рублёвый. Т.е. покупки будут ослаблять рубль, увеличивая доходы и далее ослабляя рубль. И в случае с продажами будет также, но сейчас нефть растёт, спрэд вероятно будет постепенно схлопываться, а курс уже выше декабрьского.

При этом продажи в этот раз небольшие - 3.2 млрд. руб. в день при среднем обороте за последние недели около 100 млрд. Поэтому спекулянты уже активно раскручивают возможность будущих покупок Банка России. Также определённую роль играет растущий импорт. С технической точки зрения сигналом к движению на локальные максимумы может стать пробой уровня 71 в паре доллар/рубль #рубль #доллар

С 13 января ЦБ начал аккуратно продавать юани. Многие подумали сначала что это будет хорошая поддержка для рубля. Но не тут то было ....

По факту с пятницы рубль снижался и к доллару и к евро и к юаню. В то время как риск аппетит на рынках положал расти.

Здесь есть сразу несколько нюансов:

1. Доход который берётся в качестве индикатива довольно скромен (8 трлн. руб. нефтегазовых доходов в год). В прошлом году мы превысили данные доходы примерно на 50%. А значит в случае роста цен на нефть мы будем наблюдать его стабильное превышение (цены с начала года уже растут).

2. Индикатив для бюджетного правила в этот раз рублёвый. Т.е. покупки будут ослаблять рубль, увеличивая доходы и далее ослабляя рубль. И в случае с продажами будет также, но сейчас нефть растёт, спрэд вероятно будет постепенно схлопываться, а курс уже выше декабрьского.

При этом продажи в этот раз небольшие - 3.2 млрд. руб. в день при среднем обороте за последние недели около 100 млрд. Поэтому спекулянты уже активно раскручивают возможность будущих покупок Банка России. Также определённую роль играет растущий импорт. С технической точки зрения сигналом к движению на локальные максимумы может стать пробой уровня 71 в паре доллар/рубль #рубль #доллар

{kind=link}

Мировая рецессия стучится в дверь

Эта неделя показала, что не все так радужно, как хотелось бы этого инвесторам. Определённые тревожные мысли вызывают данные из США. Рост индекса цен производителей в декабре замедлился с 7,3% г/г до 6,2% г/г, а снижение промышленного производства было сильнейшим с сентября 2021 года (-0,7% м/м, прогноз -0,1% м/м). Также есть предпосылки к тому, что первый-второй кварталы будут слабыми в плане отчетностей.

А безработица в США только начинает свой поход наверх. Тут только крупнейшие компании уже заявили о сокращениях в этом году: Microsoft планирует уволить 10,000+, Amazon 18,000+, Goldman Sachs: 8% рабочих, Meta: 13%, Coinbase: 20% of employees, Intel: 20% of employees.

ФРС же на это все как обычно будет реагировать с большим временным лагом.

Есть еще такой важный момент,что ранее экономика еще минимум полгода падала после того, как ставки переставали повышаться,а сейчас мы пока и пика еще не достигли (график ниже). Поэтому не исключаю, что давление на фондовые активы еще продолжится какое-то время📉, особенно учитывая что сентимент остается скорее в состоянии жадности чем страха, что демонстрирует и волатильность и опционный рынок и другие данные.

Есть ещё определённые предпосылки кризиса ликвидности, о чем обязательно напишу в ближайшее время..... #рецессия #фондовыйрынок

Эта неделя показала, что не все так радужно, как хотелось бы этого инвесторам. Определённые тревожные мысли вызывают данные из США. Рост индекса цен производителей в декабре замедлился с 7,3% г/г до 6,2% г/г, а снижение промышленного производства было сильнейшим с сентября 2021 года (-0,7% м/м, прогноз -0,1% м/м). Также есть предпосылки к тому, что первый-второй кварталы будут слабыми в плане отчетностей.

А безработица в США только начинает свой поход наверх. Тут только крупнейшие компании уже заявили о сокращениях в этом году: Microsoft планирует уволить 10,000+, Amazon 18,000+, Goldman Sachs: 8% рабочих, Meta: 13%, Coinbase: 20% of employees, Intel: 20% of employees.

ФРС же на это все как обычно будет реагировать с большим временным лагом.

Есть еще такой важный момент,что ранее экономика еще минимум полгода падала после того, как ставки переставали повышаться,а сейчас мы пока и пика еще не достигли (график ниже). Поэтому не исключаю, что давление на фондовые активы еще продолжится какое-то время📉, особенно учитывая что сентимент остается скорее в состоянии жадности чем страха, что демонстрирует и волатильность и опционный рынок и другие данные.

Есть ещё определённые предпосылки кризиса ликвидности, о чем обязательно напишу в ближайшее время..... #рецессия #фондовыйрынок

{kind=link}

Доллар готовится к выходу из диапазона

Уже довольно длительное время мы наблюдаем консолидацию доллара как к рублю, так и к большинству других валют. Думаю что выход может быть всё таки скорее вверх чем вниз по следующим причинам:

1. На мой взгляд, рынок закладывает слишком позитивный сценарий в контексте действий ФРС. Т.к. есть довольно высокая вероятность повышенной инфляции более длительное время. Одной из причин здесь может стать открытие Китая.

2. Среднесрочный тренд для доллара по прежнему остаётся растущим

3. В контексте рубля в январе сезонно слабый импорт, далее будет рост. А это дополнительный спрос на валюту. Также не исключаю спекулятивной активности в преддверии эмбарго по нефтепродуктам (5 февраля). Да и налоговый период подошёл к концу и далее не будет поддерживать рубль.

P.s. Когда есть сомнения всегда можно открыть что- то одну из опционных стратегий наподобие стрэдла или бабочки. И здесь вы фактически будете зависеть только от временного фактора, а куда произойдёт выход будет не важно.

Не является торговой рекомендацией #доллар #рубль

Уже довольно длительное время мы наблюдаем консолидацию доллара как к рублю, так и к большинству других валют. Думаю что выход может быть всё таки скорее вверх чем вниз по следующим причинам:

1. На мой взгляд, рынок закладывает слишком позитивный сценарий в контексте действий ФРС. Т.к. есть довольно высокая вероятность повышенной инфляции более длительное время. Одной из причин здесь может стать открытие Китая.

2. Среднесрочный тренд для доллара по прежнему остаётся растущим

3. В контексте рубля в январе сезонно слабый импорт, далее будет рост. А это дополнительный спрос на валюту. Также не исключаю спекулятивной активности в преддверии эмбарго по нефтепродуктам (5 февраля). Да и налоговый период подошёл к концу и далее не будет поддерживать рубль.

P.s. Когда есть сомнения всегда можно открыть что- то одну из опционных стратегий наподобие стрэдла или бабочки. И здесь вы фактически будете зависеть только от временного фактора, а куда произойдёт выход будет не важно.

Не является торговой рекомендацией #доллар #рубль

TradingView

TradingView Chart

Акции РФ могут ускорить подъем

Несмотря на определённый отскок в январе, российский рынок сейчас, пожалуй, один из самых слабых в мире. Так, например если за январь (по данным на 30е января) индекс РТС вырос всего на 1.5%, то MSCI Emerging markets прибавил 7.8%, а SP500 и Dax подросли на 3.5% и 6% соответственно.

Участников явно пугает рост геополитической напряженности, а также эмбарго на нефть и нефтепродукты вкупе с потолком цен на чёрное золото. Впрочем, есть и определённые позитивные моменты как для рынка акций, так и облигаций.

Например, есть высокая вероятность, что повышения ставок Банком России в этом году может и не произойти, т.к. сигналы со стороны инфляции в последнее время направлены скорее на ее ослабление чем на рост. В частности, инфляция цен производителей ускорила падение в декабре с 1,9% г/г до 3,3% г/г, минимума с середины 2020 года. А потребительская инфляция за прошедшую неделю замедлилась до 11.6% годовых. При этом у Правительства вызывает определенное беспокойство текущая ситуация со слабым спросом. Оба данных фактора могут не дать Банку России повысить ключевую ставку на предстоящем заседании.

Из позитивных моментов стоит отметить по-прежнему высокий объем свободных денежных средств в экономике, которые в любой момент могут пойти на финансовые рынки. Открытие Китая также будет позитивно влиять и на цены на нефть и экономику РФ в целом. При этом возможное обнуление НДС на судоремонтные работы может существенно увеличить количество судов, что в свою очередь будет способствовать постепенному уменьшению дисконта на российскую нефть.

Жду постепенного движения в район 2400 по индексу Мосбиржи (отражает мое субъективное мнение, не является торговой рекомендацией). #акции #индексмосбиржи

Несмотря на определённый отскок в январе, российский рынок сейчас, пожалуй, один из самых слабых в мире. Так, например если за январь (по данным на 30е января) индекс РТС вырос всего на 1.5%, то MSCI Emerging markets прибавил 7.8%, а SP500 и Dax подросли на 3.5% и 6% соответственно.

Участников явно пугает рост геополитической напряженности, а также эмбарго на нефть и нефтепродукты вкупе с потолком цен на чёрное золото. Впрочем, есть и определённые позитивные моменты как для рынка акций, так и облигаций.

Например, есть высокая вероятность, что повышения ставок Банком России в этом году может и не произойти, т.к. сигналы со стороны инфляции в последнее время направлены скорее на ее ослабление чем на рост. В частности, инфляция цен производителей ускорила падение в декабре с 1,9% г/г до 3,3% г/г, минимума с середины 2020 года. А потребительская инфляция за прошедшую неделю замедлилась до 11.6% годовых. При этом у Правительства вызывает определенное беспокойство текущая ситуация со слабым спросом. Оба данных фактора могут не дать Банку России повысить ключевую ставку на предстоящем заседании.

Из позитивных моментов стоит отметить по-прежнему высокий объем свободных денежных средств в экономике, которые в любой момент могут пойти на финансовые рынки. Открытие Китая также будет позитивно влиять и на цены на нефть и экономику РФ в целом. При этом возможное обнуление НДС на судоремонтные работы может существенно увеличить количество судов, что в свою очередь будет способствовать постепенному уменьшению дисконта на российскую нефть.

Жду постепенного движения в район 2400 по индексу Мосбиржи (отражает мое субъективное мнение, не является торговой рекомендацией). #акции #индексмосбиржи

TradingView

TradingView Chart

Неделя выдалась жаркой

Российский рынок за уходящую неделя незначительно вырос, но событий было много и были они крайне важными для будущего финансовых рынков:

Заседание ФРС

Федеральная резервная система США ожидаемо подняла базовую ставку на 0.25% - до 4,5-4,75%. В ФРС отметили, что рост базовой ставки продолжится в дальнейшем, поскольку это необходимо для формирования устойчивой монетарной политики, способной вернуть инфляцию к цели в 2%. Но позитивным моментом для рынков стало речь председателя ФРС Дж.Пауэлла, в которой он подчеркнул, что сейчас впервые можно сказать о начале процесса дезинфляции. Данный момент снизил ожидания по дальнейшему повышению ставок и вызвал повышенный спрос на рисковые активы. Впрочем, все продолжает зависеть от выходящей статистики и очень вероятно, что через несколько недель риторика может быть уже совсем другой. Поэтому событие в целом не несёт в себе с среднесрочного позитива

Заседание ОПЕК+

Мониторинговый комитет министров стран ОПЕК+ 1 февраля рекомендовал сохранить квоты на добычу нефти на прежнем уровне. Тут все в рамках ожиданий. Куда более важны для нефти сейчас возможная рецессия в мире и то как РФ будет справляться с эмбарго и потолком цен.

Заседание ЕЦБ

Регулятор ожидаемо повысил ставки на 0.5%, также обозначив высокую вероятность повышения еще на 0.5% уже на ближайшем заседании. Немного позитива можно было найти лишь от того, что регулятор допустил паузу в ужесточении денежно-кредитной политики после мартовского заседания. Среднесрочное влияние на финансовые активы слабо позитивно, но негативно для евро.

Данные с рынка труда США

Безработица в США упала до самого низкого с 1969 года уровня (3.4%). Неожиданно очень сильными оказались результаты по числу новых рабочих мест — в январе их добавилось 517 тыс., что в 2,5 раза больше, чем прогнозировали. Такие данные безусловно позитивны для экономики США, как и в целом мировой экономики, т.к. отделяют призрак рецессии. Но вот могут изменить ожидания по ставкам, что в целом для рынков не лучший сигнал. Однозначно здесь можно сказать что это позитив для доллара - плодоволжаю придерживаться предыдущего прогноза.

Отчет по инфляционным ожиданиям и потребительским настроениям от ЦБ РФ

Инфляционные ожидания населения на год вперед, по данным опроса ООО «инФОМ», в январе снизились до 11,6% с 12.1% месяцем ранее. Показатель, хотя и остается пока на довольно высоком уровне, демонстрирует планомерное снижение, что подтверждает низкую вероятность повышения ключевой ставки банком России на ближайшем заседании 10 февраля. Слабый но все же позитив для рынка РФ

Продажи юаней в феврале вырастут до 160 млрд руб против 54. 5 млрд.руб. в январе

Минфин в феврале планирует продать юаней на 160 млрд руб, что почти в 3 раза больше январских объемов. Данный момент поддержит российскую валюту. А соответственно снизит проинфляционные риски и возможность более сильного ужесточения со стороны Банка России

В целом позитивных триггеров пока несколько больше📈. Поэтому для нового витка продаж жду сигналов. #ртс #акции #ключевыесобытия

Российский рынок за уходящую неделя незначительно вырос, но событий было много и были они крайне важными для будущего финансовых рынков:

Заседание ФРС

Федеральная резервная система США ожидаемо подняла базовую ставку на 0.25% - до 4,5-4,75%. В ФРС отметили, что рост базовой ставки продолжится в дальнейшем, поскольку это необходимо для формирования устойчивой монетарной политики, способной вернуть инфляцию к цели в 2%. Но позитивным моментом для рынков стало речь председателя ФРС Дж.Пауэлла, в которой он подчеркнул, что сейчас впервые можно сказать о начале процесса дезинфляции. Данный момент снизил ожидания по дальнейшему повышению ставок и вызвал повышенный спрос на рисковые активы. Впрочем, все продолжает зависеть от выходящей статистики и очень вероятно, что через несколько недель риторика может быть уже совсем другой. Поэтому событие в целом не несёт в себе с среднесрочного позитива

Заседание ОПЕК+

Мониторинговый комитет министров стран ОПЕК+ 1 февраля рекомендовал сохранить квоты на добычу нефти на прежнем уровне. Тут все в рамках ожиданий. Куда более важны для нефти сейчас возможная рецессия в мире и то как РФ будет справляться с эмбарго и потолком цен.

Следующая встреча комитета ОПЕК+ запланирована на 3 апреля.Заседание ЕЦБ

Регулятор ожидаемо повысил ставки на 0.5%, также обозначив высокую вероятность повышения еще на 0.5% уже на ближайшем заседании. Немного позитива можно было найти лишь от того, что регулятор допустил паузу в ужесточении денежно-кредитной политики после мартовского заседания. Среднесрочное влияние на финансовые активы слабо позитивно, но негативно для евро.

Данные с рынка труда США

Безработица в США упала до самого низкого с 1969 года уровня (3.4%). Неожиданно очень сильными оказались результаты по числу новых рабочих мест — в январе их добавилось 517 тыс., что в 2,5 раза больше, чем прогнозировали. Такие данные безусловно позитивны для экономики США, как и в целом мировой экономики, т.к. отделяют призрак рецессии. Но вот могут изменить ожидания по ставкам, что в целом для рынков не лучший сигнал. Однозначно здесь можно сказать что это позитив для доллара - плодоволжаю придерживаться предыдущего прогноза.

Отчет по инфляционным ожиданиям и потребительским настроениям от ЦБ РФ

Инфляционные ожидания населения на год вперед, по данным опроса ООО «инФОМ», в январе снизились до 11,6% с 12.1% месяцем ранее. Показатель, хотя и остается пока на довольно высоком уровне, демонстрирует планомерное снижение, что подтверждает низкую вероятность повышения ключевой ставки банком России на ближайшем заседании 10 февраля. Слабый но все же позитив для рынка РФ

Продажи юаней в феврале вырастут до 160 млрд руб против 54. 5 млрд.руб. в январе

Минфин в феврале планирует продать юаней на 160 млрд руб, что почти в 3 раза больше январских объемов. Данный момент поддержит российскую валюту. А соответственно снизит проинфляционные риски и возможность более сильного ужесточения со стороны Банка России

В целом позитивных триггеров пока несколько больше📈. Поэтому для нового витка продаж жду сигналов. #ртс #акции #ключевыесобытия

{kind=link}