20230822_IH-Comment_FIVE-2Q2023.pdf

284.8 KB

Делимся отчетом по X5 Retail из нашей закрытой подписки

#research

Вчера мы выпускали для вас пост с обзором X5 Retail. Решили также поделиться подробным отчетом по компании из нашей платной подписки.

В отчете вы найдете:

- Обзор фин. результатов X5 Retail за 2 кв. 2023 г. (были ли они сильными/слабыми или на уровне ожиданий)

- Обновленные прогнозы по доходам компании в 2023-24 гг. и подробное обоснование логики заложенных предпосылок

- Комментарий по ситуации с редомициляцией (в таких отчетах мы обычно обозреваем важные корпоративные события по конкретной компании)

- Прогноз потенциальных дивидендов в случае возвращения к див. выплате

- Актуальную целевую цену по акциям X5 Retail (потенциал роста к текущей цене)

- Обоснование нашего взгляда на компанию (считаем ли мы бумаги интересными для покупки по текущей цене)

Такие обзоры мы выпускаем для наших клиентов каждый раз, когда компании из нашего покрытия отчитываются по фин. результатам.

Светлана Дубровина

Senior Analyst

@littlecreator

#research

Вчера мы выпускали для вас пост с обзором X5 Retail. Решили также поделиться подробным отчетом по компании из нашей платной подписки.

В отчете вы найдете:

- Обзор фин. результатов X5 Retail за 2 кв. 2023 г. (были ли они сильными/слабыми или на уровне ожиданий)

- Обновленные прогнозы по доходам компании в 2023-24 гг. и подробное обоснование логики заложенных предпосылок

- Комментарий по ситуации с редомициляцией (в таких отчетах мы обычно обозреваем важные корпоративные события по конкретной компании)

- Прогноз потенциальных дивидендов в случае возвращения к див. выплате

- Актуальную целевую цену по акциям X5 Retail (потенциал роста к текущей цене)

- Обоснование нашего взгляда на компанию (считаем ли мы бумаги интересными для покупки по текущей цене)

Такие обзоры мы выпускаем для наших клиентов каждый раз, когда компании из нашего покрытия отчитываются по фин. результатам.

Светлана Дубровина

Senior Analyst

@littlecreator

👍65🔥7

Ozon: отчет расстроил инвесторов, но наш взгляд на компанию не поменялся

В среду Ozon отчитался по фин. результатам за 2 кв. 2023 г. Рост GMV компании ускорился до 118% г/г (для сравнения прирост в предыдущем квартале составил 71% г/г). При этом EBITDA была сильно ниже ожиданий - 62 млн руб. против 8 млрд руб. в предыдущем квартале.

По причине более слабых результатов на уровне прибыли, чем ожидалось, расписки Ozon корректировались на 3%.

Подробнее о том, почему компания показала такие результаты и как мы смотрим на перспективы Ozon - далее в посте 👉🏼

Давление на рентабельность связано с инвестициями в захват доли рынка

— GMV (оборот от продаж) вырос на 118% г/г до 372.6 млрд руб., что было выше наших ожиданий. Компании удалось ускорить темпы роста GMV (вприрост в предыдущем квартале составил 71% г/г).

Ozon повысил прогнозы по темпам роста GMV в 2023 г. с 70% до 80-90%. В настоящий момент компания ставит своим приоритетом захват доли рынка.

Она отмечает, что рост GMV был в 2.2 раза быстрее рынка, соответственно, рост рынка во 2 кв. составил 54% г/г. Ранее прогноз по росту рынка e-commerce на 2023 г. составлял 34% г/г, но вероятно по году прирост в итоге будет выше (Ozon, как один из ключевых игроков, сам драйвит рост рынка).

— Валовая прибыль выросла на 13% г/г. Валовая рентабельность снизилась до 2.7% от GMV против 5.2% во 2 кв. 2022 г. Давление на рентабельность связано с инвестициями в ускорение GMV. Компания ускорила захват доли рынка в том числе благодаря различным ценовым стратегиям.

— При этом расходы на логистику продолжили снижаться как % от GMV. Компания перестала раскрывать отдельно данную статью расходов (теперь валовая прибыль раскрывается вычетом расходов на логистику), при этом Ozon показывает прочую себестоимость, куда входят расходы на логистику, инкассацию и издержки финансового сегмента, и это суммарное значение в процентах от GMV снизилось по сравнению со значением расходов на логистику в % от выручки в предыдущие кварталы.

— В результате инвестиций в захват доли рынка EBITDA была под давлением и составила всего 62 млн руб., что было существенно ниже значения предыдущего квартала на уровне 8 млрд руб. и наших ожиданий на уровне 7 млрд руб. В целом по году компания планирует показать положительное значение EBITDA.

Долгосрочно наш позитивный взгляд на компанию сохраняется

Наш долгосрочный позитивный взгляд на Ozon сохраняется. В настоящий момент есть давление на рентабельность, при этом фокус на увеличении доли рынка стратегически важный момент для долгосрочных перспектив компании. Даже если давление на валовую рентабельность (из-за различных ценовых стратегий) будет сохраняться, то на уровне EBITDA долгосрочно это компенсируется более высоким GMV, чем мы ожидали ранее.

Мы видим, что многие инвесторы на эфирах и мероприятиях с компанией задают вопрос, когда дивиденды, и негативно реагируют на то, что на обозримом горизонте компания не собирается их платить. Это то же самое, как спрашивать о дивидендах у Яндекса. Ozon - одна из немногих компаний роста на российском рынке, и инвесторам важно смотреть на то, как у нее получается масштабировать бизнес (на рост GMV и EBITDA в 2024-25 гг.), чтобы в будущем стать крупнейшим игроком со стабильной экономикой и возможностью платить хорошие дивиденды.

Светлана Дубровина

Senior Analyst

@littlecreator

В среду Ozon отчитался по фин. результатам за 2 кв. 2023 г. Рост GMV компании ускорился до 118% г/г (для сравнения прирост в предыдущем квартале составил 71% г/г). При этом EBITDA была сильно ниже ожиданий - 62 млн руб. против 8 млрд руб. в предыдущем квартале.

По причине более слабых результатов на уровне прибыли, чем ожидалось, расписки Ozon корректировались на 3%.

Подробнее о том, почему компания показала такие результаты и как мы смотрим на перспективы Ozon - далее в посте 👉🏼

Давление на рентабельность связано с инвестициями в захват доли рынка

— GMV (оборот от продаж) вырос на 118% г/г до 372.6 млрд руб., что было выше наших ожиданий. Компании удалось ускорить темпы роста GMV (вприрост в предыдущем квартале составил 71% г/г).

Ozon повысил прогнозы по темпам роста GMV в 2023 г. с 70% до 80-90%. В настоящий момент компания ставит своим приоритетом захват доли рынка.

Она отмечает, что рост GMV был в 2.2 раза быстрее рынка, соответственно, рост рынка во 2 кв. составил 54% г/г. Ранее прогноз по росту рынка e-commerce на 2023 г. составлял 34% г/г, но вероятно по году прирост в итоге будет выше (Ozon, как один из ключевых игроков, сам драйвит рост рынка).

— Валовая прибыль выросла на 13% г/г. Валовая рентабельность снизилась до 2.7% от GMV против 5.2% во 2 кв. 2022 г. Давление на рентабельность связано с инвестициями в ускорение GMV. Компания ускорила захват доли рынка в том числе благодаря различным ценовым стратегиям.

— При этом расходы на логистику продолжили снижаться как % от GMV. Компания перестала раскрывать отдельно данную статью расходов (теперь валовая прибыль раскрывается вычетом расходов на логистику), при этом Ozon показывает прочую себестоимость, куда входят расходы на логистику, инкассацию и издержки финансового сегмента, и это суммарное значение в процентах от GMV снизилось по сравнению со значением расходов на логистику в % от выручки в предыдущие кварталы.

— В результате инвестиций в захват доли рынка EBITDA была под давлением и составила всего 62 млн руб., что было существенно ниже значения предыдущего квартала на уровне 8 млрд руб. и наших ожиданий на уровне 7 млрд руб. В целом по году компания планирует показать положительное значение EBITDA.

Долгосрочно наш позитивный взгляд на компанию сохраняется

Наш долгосрочный позитивный взгляд на Ozon сохраняется. В настоящий момент есть давление на рентабельность, при этом фокус на увеличении доли рынка стратегически важный момент для долгосрочных перспектив компании. Даже если давление на валовую рентабельность (из-за различных ценовых стратегий) будет сохраняться, то на уровне EBITDA долгосрочно это компенсируется более высоким GMV, чем мы ожидали ранее.

Мы видим, что многие инвесторы на эфирах и мероприятиях с компанией задают вопрос, когда дивиденды, и негативно реагируют на то, что на обозримом горизонте компания не собирается их платить. Это то же самое, как спрашивать о дивидендах у Яндекса. Ozon - одна из немногих компаний роста на российском рынке, и инвесторам важно смотреть на то, как у нее получается масштабировать бизнес (на рост GMV и EBITDA в 2024-25 гг.), чтобы в будущем стать крупнейшим игроком со стабильной экономикой и возможностью платить хорошие дивиденды.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

👍88🔥10😱1🤬1

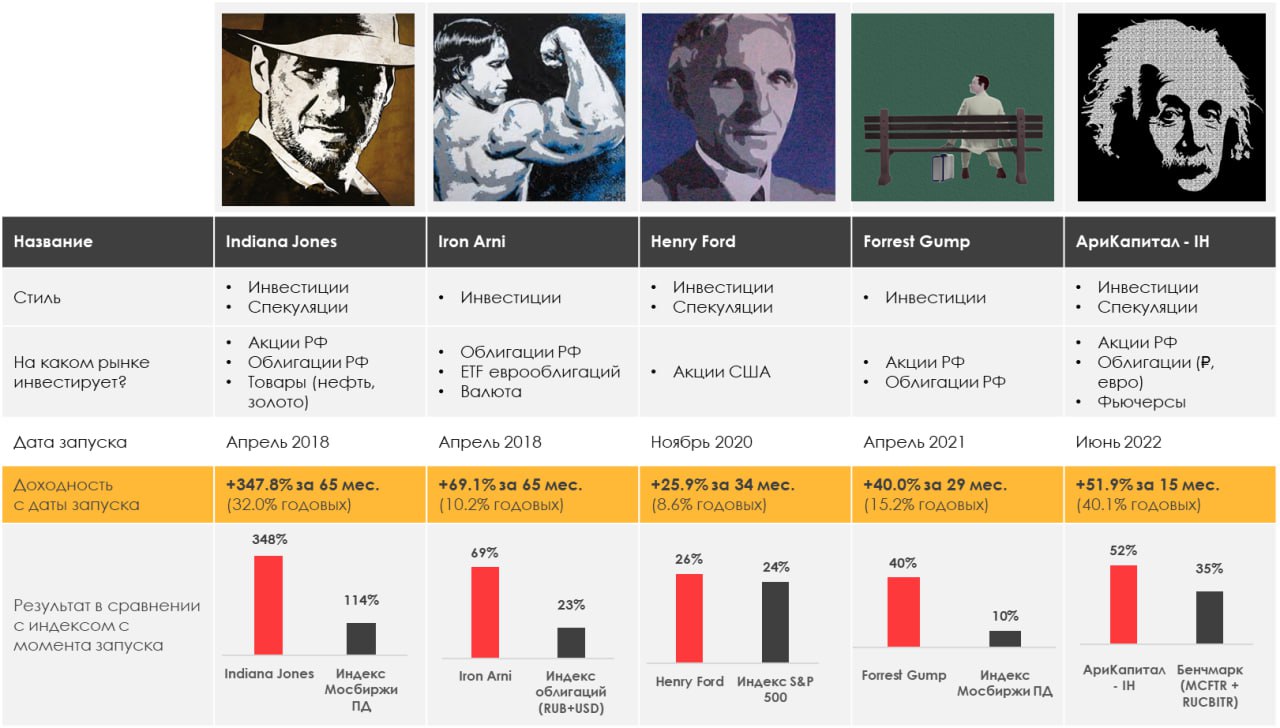

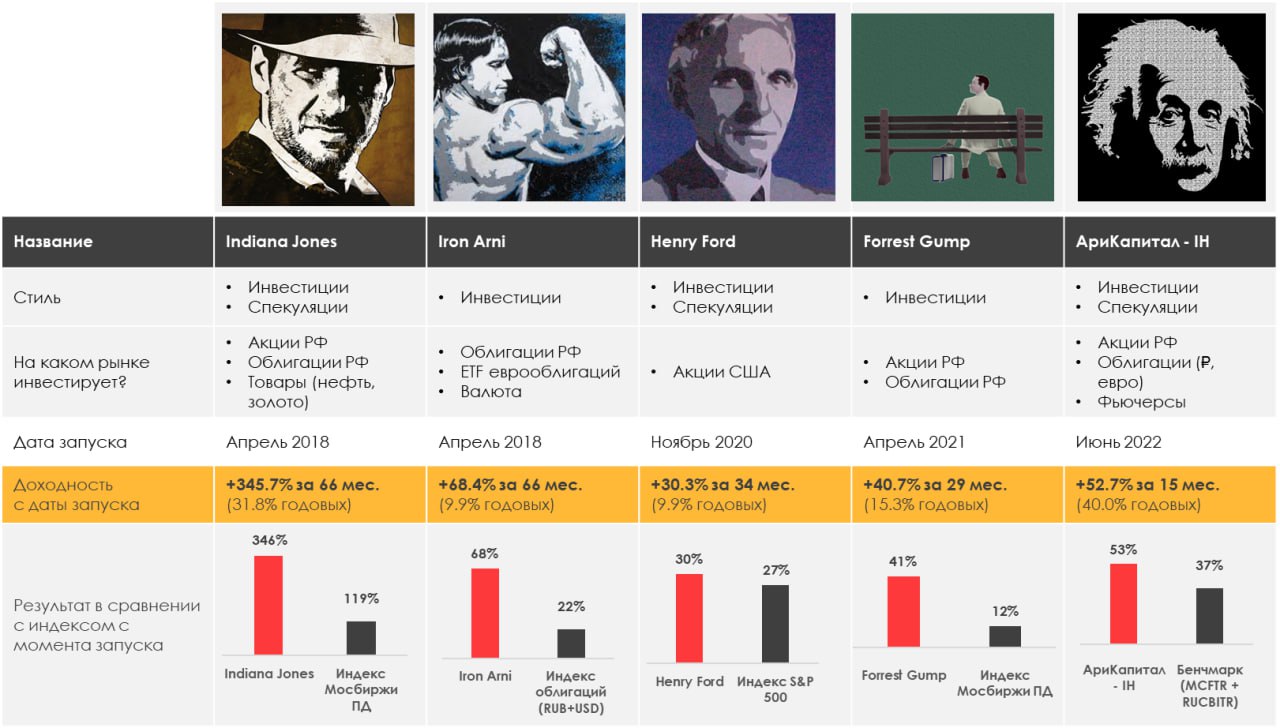

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +1.31%

> Henry Ford: -1.62%.

> Iron Arny: -0.12%

> Forrest Gump RU: +1.35%

> Фонд АриКапитал IH: +1.59%

> Индекс Мосбиржи ПД: +1.48%

> Индекс S&P500: +0.82%

Портфель IJ:

Неделя прошла спокойно. Акции дали прибыль, часть прибыли по валюте съели события с Пригожиным. Также порадовала плохая отчетность МВидео: шорт начал приносить плоды. В понедельник посмотрим что будет с валютой. По индексу пока ждем боковик.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе продолжили наращивать ставки в секторе нефтегаза и финансовом секторе. Вместе с этим открыли шорт против нескольких акций биг техов.

Портфель Iron Arny:

Портфель показал околонулевую динамику, т.к. мы закрыли все позиции в ЗО и переложились в ОФЗ, отскок в которых захлебнулся после того, как Минфин вернулся к аукционам. В корпоративных облигациях участвуем в первичных размещениях.

Портфель Forrest Gump RU:

Портфель остается в умеренно защитном режиме, позиции в акциях внутреннего рынка перформят лучше экспортеров на фоне прекращения тренда на ослабление рубля.

Портфель обгоняет индекс Мосбиржи за последние 3 месяца, даже несмотря на пониженную долю акций.

Фонд АриКапитал IH:

На фоне неопределённости по внутриполитическому трэку закрыли шорт доллара из-за краткосрочных рисков ускорения оттока капитала и открыли шорт по индексу Мосбиржи, чтобы снизить чистую позицию в акциях до 30%.

В облигациях меняем ОФЗ на 2-5 летние корпоративные облигации с расширенным спредом, участвуем в первичных размещениях с премией к рынку.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +1.31%

> Henry Ford: -1.62%.

> Iron Arny: -0.12%

> Forrest Gump RU: +1.35%

> Фонд АриКапитал IH: +1.59%

> Индекс Мосбиржи ПД: +1.48%

> Индекс S&P500: +0.82%

Портфель IJ:

Неделя прошла спокойно. Акции дали прибыль, часть прибыли по валюте съели события с Пригожиным. Также порадовала плохая отчетность МВидео: шорт начал приносить плоды. В понедельник посмотрим что будет с валютой. По индексу пока ждем боковик.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе продолжили наращивать ставки в секторе нефтегаза и финансовом секторе. Вместе с этим открыли шорт против нескольких акций биг техов.

Портфель Iron Arny:

Портфель показал околонулевую динамику, т.к. мы закрыли все позиции в ЗО и переложились в ОФЗ, отскок в которых захлебнулся после того, как Минфин вернулся к аукционам. В корпоративных облигациях участвуем в первичных размещениях.

Портфель Forrest Gump RU:

Портфель остается в умеренно защитном режиме, позиции в акциях внутреннего рынка перформят лучше экспортеров на фоне прекращения тренда на ослабление рубля.

Портфель обгоняет индекс Мосбиржи за последние 3 месяца, даже несмотря на пониженную долю акций.

Фонд АриКапитал IH:

На фоне неопределённости по внутриполитическому трэку закрыли шорт доллара из-за краткосрочных рисков ускорения оттока капитала и открыли шорт по индексу Мосбиржи, чтобы снизить чистую позицию в акциях до 30%.

В облигациях меняем ОФЗ на 2-5 летние корпоративные облигации с расширенным спредом, участвуем в первичных размещениях с премией к рынку.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍49

Forwarded from Сергей Пирогов (Sergei Pirogov)

Новый выпуск Пирогов уже на YouTube!

#ih

На этой неделе продолжился боковик российских акций:

• я ждал, что рынок снизится вслед за долларом

• но приостановка снижения доллара остановила снижение по рынку акций

Думаю все-таки шансы на коррекцию остаются высокими, и пока мы ждем будет она или нет разбираем 4 темы:

1. ОФЗ снова снижаются, т.к. Минфин вышел на рынок с размещениями. Ждать ли новые низы по ним?

2. Куда может вырасти ВУШ? Мой личный опыт и сравнение с Yandex

3. Отчеты OZON и М.Видео: buy и sell в секторе

4. РТС: разбираем лонг

Также поговорили про TLT, нефтянку vs банки, BRENT и еше пару тем…

Переходите и смотрите свежий выпуск!

#ih

На этой неделе продолжился боковик российских акций:

• я ждал, что рынок снизится вслед за долларом

• но приостановка снижения доллара остановила снижение по рынку акций

Думаю все-таки шансы на коррекцию остаются высокими, и пока мы ждем будет она или нет разбираем 4 темы:

1. ОФЗ снова снижаются, т.к. Минфин вышел на рынок с размещениями. Ждать ли новые низы по ним?

2. Куда может вырасти ВУШ? Мой личный опыт и сравнение с Yandex

3. Отчеты OZON и М.Видео: buy и sell в секторе

4. РТС: разбираем лонг

Также поговорили про TLT, нефтянку vs банки, BRENT и еше пару тем…

Переходите и смотрите свежий выпуск!

YouTube

Рынок в боковике, ОФЗ вниз. Разбираем Whoosh, Ozon и М.Видео

РЕГИСТРАЦИЯ НА БЕСПЛАТНУЮ НЕДЕЛЮ КУРСА «СИСТЕМА 1.0» - https://invest-heroes.ru/system-1

00:00 Вступление

00:45 Топ-4 темы

00:51 Траектория рубля

1:55 SBER/LKOH

2:38 Рост нефти

3:22 Рост РТС

5:09 График TLT

5:50 Как идет мой счет

6:19 Рынок ОФЗ обновил…

00:00 Вступление

00:45 Топ-4 темы

00:51 Траектория рубля

1:55 SBER/LKOH

2:38 Рост нефти

3:22 Рост РТС

5:09 График TLT

5:50 Как идет мой счет

6:19 Рынок ОФЗ обновил…

🔥39👍18🤔4😱1

Whoosh опубликовал финансовые результаты за 1 полугодие 2023

#WUSH

Мы продолжаем отслеживать результаты первого публичного оператора на рынке кикшеринга (краткосрочная аренда самокатов). Напомним, что в 2022 году в России было проведено единственное IPO, им стала компания Whoosh.

В июне компания уже отчитывалась по операционным результатам, из которых мы узнали о росте поездок на 106% г/г и росте парка самокатов на 77% г/г (это была закупка за счет привлеченных на IPO средств). И главный вопрос после отчета по операционке был - "сохранилась ли экономика на выросших масштабах?"

Динамика финрезультатов за 6 мес следующая:

- Выручка выросла на 62% г/г до 4.4 млрд руб

- EBITDA компании выросла на 45% г/г до 2 млрд руб

- Чистая прибыль выросла на 228% г/г до 1.3 млрд руб

Темп роста выручки показывает, что средняя стоимость поездки за первые 6 мес сократилась на ~21% г/г. Это похоже на темпы снижения средней стоимости поездки в 2021-2022, и, вероятно, связано с ростом количества постоянных клиентов, которые платят за подписку и за счет этого ездят дешевле. В абсолютном выражении средняя стоимость поездки за 6 мес на уровне среднего уровня по всему 2022 году (106 руб/поездку против 115), мы ожидаем стагнации этого показателя.

EBITDA растет чуть ниже наших ожиданий (мы ждем 54% г/г по итогам 2023), рентабельность 46% против 51.4% в 2022. Видимо, это связано с борьбой за долю рынка (мы ожидаем удержания захваченной доли на уровне 50%). Компания инвестирует в привлечение и удержание пользователей разными способами, например, запустив новую программу лояльности в июле. Сама рентабельность на адекватном уровне, укладывается в долгосрочный прогноз по рентабельности кикшеринга на уровне 40-50%. Напомним, что ранее мы отмечали, что в 2023 году будет усиление конкуренции со стороны гиганта Яндекса, но ВУШ сможет удержать свои позиции. Судя по темпам роста выручки и поездок похоже, что ВУШ справляется с конкуренцией, сохраняя лидерство в отрасли.

Фактор для роста рентабельности: компания проинвестировала в локальное производство комплектующих, за счет чего ждет экономию бюджета на них на 20% уже во 2П2023. Это позитивно для долгосрочных прогнозов по рентабельности компании: расходы на ремонт и техобслуживание составляют 12% от выручки, а долгосрочный эффект на рентабельность по EBITDA будет на уровне около одного процента.

Подытоживая, финансовые результаты вышли без сюрпризов, в соответствии с ожиданиями. Компания сохраняет свою экономику, но испытывает давление на рентабельность в связи с ростом цен и услуг в России, и конкуренции с Яндекс и Urent, которая не позволяет полностью перекладывать рост цен на потребителя.

Также компания раскрыла операционные результаты за 8 мес (добавили июль и август по 26-е число), из них следует рост количества поездок на 94% г/г и увеличение флота СИМ до 138 тыс единиц (на конец 2022 было 82 тыс, на конец 6 мес 2023 было 133 тыс).

После летнего сезона уже можно сказать с высокой вероятностью, что по количеству поездок и парку самокатов Whoosh в 2023 году растет быстрее наших прежних ожиданий, однако, в денежном выражении рост соответствует прогнозам. Важно смотреть на рост выручки, который отражает не только количество, но и динамику стоимости поездок. Почти удвоение парка СИМ увеличивает потенциал компании, но мы наблюдаем эффект от роста парка самокатов с некоторым лагом, в связи с чем мы будем пересматривать прогноз по выручке на 2024-2025 в сторону увеличения, несмотря на то, что финрезы за 1П вышли в соответствии с ожиданиями.

Whoosh - одна из немногих из немногих торгующихся Мосбирже компаний роста, бизнес которой кратно увеличивается. Продолжаем с интересом следить за их результатами.

Александр Сайганов

Head of Research

@Hustleharde

#WUSH

Мы продолжаем отслеживать результаты первого публичного оператора на рынке кикшеринга (краткосрочная аренда самокатов). Напомним, что в 2022 году в России было проведено единственное IPO, им стала компания Whoosh.

В июне компания уже отчитывалась по операционным результатам, из которых мы узнали о росте поездок на 106% г/г и росте парка самокатов на 77% г/г (это была закупка за счет привлеченных на IPO средств). И главный вопрос после отчета по операционке был - "сохранилась ли экономика на выросших масштабах?"

Динамика финрезультатов за 6 мес следующая:

- Выручка выросла на 62% г/г до 4.4 млрд руб

- EBITDA компании выросла на 45% г/г до 2 млрд руб

- Чистая прибыль выросла на 228% г/г до 1.3 млрд руб

Темп роста выручки показывает, что средняя стоимость поездки за первые 6 мес сократилась на ~21% г/г. Это похоже на темпы снижения средней стоимости поездки в 2021-2022, и, вероятно, связано с ростом количества постоянных клиентов, которые платят за подписку и за счет этого ездят дешевле. В абсолютном выражении средняя стоимость поездки за 6 мес на уровне среднего уровня по всему 2022 году (106 руб/поездку против 115), мы ожидаем стагнации этого показателя.

EBITDA растет чуть ниже наших ожиданий (мы ждем 54% г/г по итогам 2023), рентабельность 46% против 51.4% в 2022. Видимо, это связано с борьбой за долю рынка (мы ожидаем удержания захваченной доли на уровне 50%). Компания инвестирует в привлечение и удержание пользователей разными способами, например, запустив новую программу лояльности в июле. Сама рентабельность на адекватном уровне, укладывается в долгосрочный прогноз по рентабельности кикшеринга на уровне 40-50%. Напомним, что ранее мы отмечали, что в 2023 году будет усиление конкуренции со стороны гиганта Яндекса, но ВУШ сможет удержать свои позиции. Судя по темпам роста выручки и поездок похоже, что ВУШ справляется с конкуренцией, сохраняя лидерство в отрасли.

Фактор для роста рентабельности: компания проинвестировала в локальное производство комплектующих, за счет чего ждет экономию бюджета на них на 20% уже во 2П2023. Это позитивно для долгосрочных прогнозов по рентабельности компании: расходы на ремонт и техобслуживание составляют 12% от выручки, а долгосрочный эффект на рентабельность по EBITDA будет на уровне около одного процента.

Подытоживая, финансовые результаты вышли без сюрпризов, в соответствии с ожиданиями. Компания сохраняет свою экономику, но испытывает давление на рентабельность в связи с ростом цен и услуг в России, и конкуренции с Яндекс и Urent, которая не позволяет полностью перекладывать рост цен на потребителя.

Также компания раскрыла операционные результаты за 8 мес (добавили июль и август по 26-е число), из них следует рост количества поездок на 94% г/г и увеличение флота СИМ до 138 тыс единиц (на конец 2022 было 82 тыс, на конец 6 мес 2023 было 133 тыс).

После летнего сезона уже можно сказать с высокой вероятностью, что по количеству поездок и парку самокатов Whoosh в 2023 году растет быстрее наших прежних ожиданий, однако, в денежном выражении рост соответствует прогнозам. Важно смотреть на рост выручки, который отражает не только количество, но и динамику стоимости поездок. Почти удвоение парка СИМ увеличивает потенциал компании, но мы наблюдаем эффект от роста парка самокатов с некоторым лагом, в связи с чем мы будем пересматривать прогноз по выручке на 2024-2025 в сторону увеличения, несмотря на то, что финрезы за 1П вышли в соответствии с ожиданиями.

Whoosh - одна из немногих из немногих торгующихся Мосбирже компаний роста, бизнес которой кратно увеличивается. Продолжаем с интересом следить за их результатами.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍53🔥13🤔3🤬2

Курс «Система 1.0» - чему мы будем учить на первой бесплатной неделе?

Совсем скоро, 4 сентября, мы приоткроем занавес курса «Система 1.0» и дадим доступ к первой недели каждому, кто пройдет регистрацию по ссылке.

📈Чему будем учить и какие материалы получат ученики на пробной неделе?

Тема: Аллокация портфеля. Доли акций и облигаций в портфеле.

-Личные финансовые цели: как выбрать правильное распределение по активам, исходя из ваших целей и возможностей.

+ Excel-файл «Калькулятор инвестора».

-Аллокация капитала: сколько и во что вложить? Выбор долей акций и облигаций в портфеле.

+ Excel-файл «Калькулятор доходностей», который смоделирует историческую доходность портфеля при разных активах в его структуре.

-Оценка риска и доходности инвестиций: как профессионалы оценивают различные активы и на что обращают внимание при покупках?

-Динамика рынка: какие факторы оказывают влияние на рост и колебания цен.

-Вебинар с Сергеем Пироговым об «Истории рынков» и почему важен ретроспективный анализ в управлении портфелем.

Дополнительно - глоссарий: базовые понятия для начинающих инвесторов.

С нами уже более 500 человек - присоединяетесь.

До 1-го сентября действует скидка 35% на все тарифы! Далее мы понизим скидку до 25% и начнем полноценное обучение🔥

Совсем скоро, 4 сентября, мы приоткроем занавес курса «Система 1.0» и дадим доступ к первой недели каждому, кто пройдет регистрацию по ссылке.

📈Чему будем учить и какие материалы получат ученики на пробной неделе?

Тема: Аллокация портфеля. Доли акций и облигаций в портфеле.

-Личные финансовые цели: как выбрать правильное распределение по активам, исходя из ваших целей и возможностей.

+ Excel-файл «Калькулятор инвестора».

-Аллокация капитала: сколько и во что вложить? Выбор долей акций и облигаций в портфеле.

+ Excel-файл «Калькулятор доходностей», который смоделирует историческую доходность портфеля при разных активах в его структуре.

-Оценка риска и доходности инвестиций: как профессионалы оценивают различные активы и на что обращают внимание при покупках?

-Динамика рынка: какие факторы оказывают влияние на рост и колебания цен.

-Вебинар с Сергеем Пироговым об «Истории рынков» и почему важен ретроспективный анализ в управлении портфелем.

Дополнительно - глоссарий: базовые понятия для начинающих инвесторов.

С нами уже более 500 человек - присоединяетесь.

До 1-го сентября действует скидка 35% на все тарифы! Далее мы понизим скидку до 25% и начнем полноценное обучение🔥

{kind=link}

👍35

Сталевары возвращаются к отчетности

#divingdeeper

Возврат металлургов к публикации отчетности - важное событие для рынка. Отчетность не раскрывалась в логике обхождения санкций, однако мы видим, что Алроса уже раскрыла отчетность, тоже впервые с 2021, несмотря на то, что ей продолжают угрожать санкциями. Получается, металлурги тоже должны это сделать.

С 2021 года они ни разу не раскрывали свои финрезультаты, и аналитики могли примерно посчитать выручку по публичным ценам на сталь и курсу рубля, но по динамике издержек ориентировались на собственные предпосылки . Розничные инвесторы же вообще не видят, сколько компании сейчас зарабатывают, и могут смотреть только на финрезы 2021 года, которые явно завышены по отношению к 2022-2023, т.к. в 2021 были аномально высокие мировые и внутренние цены на сталь. Розничных инвесторов могут разочаровать результаты металлургов, т.к. они увидят существенное снижение по сравнению с 2021 годом (падение EBITDA и прибыли в два раза).

Раскрытие отчетности - шаг на пути к возвращению дивидендов. Сталевары по нашим оценкам накопили уже столько кэша, что чистый долг отрицателен, хотя обычно они старались поддерживать закредитованность на уровне 1-1.5х ND/EBITDA. Если неопределенность ушла, то они могут снова начать платить дивидендами весь денежный поток, а также в будущем могут выплатить дивидендами часть того избыточного кэша, что они накопили за последние два года.

Впереди еще результаты по ММК - мы ждем:

- EBITDA 85 млрд руб,

- Чистая прибыль 47 млрд руб,

- Денежный поток (потенциал на дивиденды) 39 млрд руб

Мечел - очень интересно, что у них с издержками, это и в спокойные времена было очень волатильной статьей, усложнявшей прогнозирование. Как мы понимаем, их долговая нагрузка уже упала до 2.1х Net Debt/EBITDA, т.е. компания из состояния "зомби" постепенно возвращается к нормальной экономике сталевара. Еще 2 года, и компания достигнет 1.5х ND/EBITDA, но акционерам важно понимать, что это происходит на фоне низкого капекса, т.е. компания не сразу вернется к дивидендам, а еще несколько лет поинвестирует в обновление мощностей, скорее всего. По нашим оценкам, в 2023-2024 компания сможет гасить долг на 30-35 млрд руб в год, а чистый долг сейчас около 200 млрд руб.

Эффект на рынок - может быть как у Алросы. Сначала рост, затем фиксация и коррекция, т.к. результаты раскрыты и могут быть дивиденды, и это хорошо, но результаты в принципе скудные по сравнению с тем, что было в 2021. С точки зрения потенциальной див доходности, все сталевары сейчас торгуются около справедливых уровней, т.е. "ракет" не ожидается.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Возврат металлургов к публикации отчетности - важное событие для рынка. Отчетность не раскрывалась в логике обхождения санкций, однако мы видим, что Алроса уже раскрыла отчетность, тоже впервые с 2021, несмотря на то, что ей продолжают угрожать санкциями. Получается, металлурги тоже должны это сделать.

С 2021 года они ни разу не раскрывали свои финрезультаты, и аналитики могли примерно посчитать выручку по публичным ценам на сталь и курсу рубля, но по динамике издержек ориентировались на собственные предпосылки . Розничные инвесторы же вообще не видят, сколько компании сейчас зарабатывают, и могут смотреть только на финрезы 2021 года, которые явно завышены по отношению к 2022-2023, т.к. в 2021 были аномально высокие мировые и внутренние цены на сталь. Розничных инвесторов могут разочаровать результаты металлургов, т.к. они увидят существенное снижение по сравнению с 2021 годом (падение EBITDA и прибыли в два раза).

Раскрытие отчетности - шаг на пути к возвращению дивидендов. Сталевары по нашим оценкам накопили уже столько кэша, что чистый долг отрицателен, хотя обычно они старались поддерживать закредитованность на уровне 1-1.5х ND/EBITDA. Если неопределенность ушла, то они могут снова начать платить дивидендами весь денежный поток, а также в будущем могут выплатить дивидендами часть того избыточного кэша, что они накопили за последние два года.

Впереди еще результаты по ММК - мы ждем:

- EBITDA 85 млрд руб,

- Чистая прибыль 47 млрд руб,

- Денежный поток (потенциал на дивиденды) 39 млрд руб

Мечел - очень интересно, что у них с издержками, это и в спокойные времена было очень волатильной статьей, усложнявшей прогнозирование. Как мы понимаем, их долговая нагрузка уже упала до 2.1х Net Debt/EBITDA, т.е. компания из состояния "зомби" постепенно возвращается к нормальной экономике сталевара. Еще 2 года, и компания достигнет 1.5х ND/EBITDA, но акционерам важно понимать, что это происходит на фоне низкого капекса, т.е. компания не сразу вернется к дивидендам, а еще несколько лет поинвестирует в обновление мощностей, скорее всего. По нашим оценкам, в 2023-2024 компания сможет гасить долг на 30-35 млрд руб в год, а чистый долг сейчас около 200 млрд руб.

Эффект на рынок - может быть как у Алросы. Сначала рост, затем фиксация и коррекция, т.к. результаты раскрыты и могут быть дивиденды, и это хорошо, но результаты в принципе скудные по сравнению с тем, что было в 2021. С точки зрения потенциальной див доходности, все сталевары сейчас торгуются около справедливых уровней, т.е. "ракет" не ожидается.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

🔥48👍35👏1

📱М.Видео. Первые ласточки или всё под контролем? [1/2]

#облигации

После отчетности за 1п2023 по МСФО, облигации компании начали снижаться, потеряв в цене от 4.4 до 16.2%, и торгуются с доходностью к погашению 20-25%, в зависимости от срока до погашения.

Сегодня мы разберемся, в чем причина такой реакции и стоит ли покупать облигации компании с такой привлекательной доходностью.

Спойлер: если вы любите рисковать и готовы, например, к риску реструктуризации долга и личным фин. потерям, то да. Если нет, то лучше обратить внимание на менее доходные, но более устойчивые альтернативы, про которые мы рассказываем в подписке.

Что случилось

• 25 августа М.Видео представила слабую отчетность по МСФО за 1п2023. Оборот снизился на 18% г/г, что стало вторым слабым полугодием после 30% падения во 2п2022. Чистый убыток вырос до 4.6 млрд против 3.7 млрд руб. годом ранее.

• C одной стороны, снижение продаж компании в целом отражает рыночную динамику (в феврале/марте 2022 был всплеск спроса, а в этом году расходы потребителей, по данным Sberindex, почти до конца марта демонстрировали отрицательную динамику г/г). С другой стороны, М.Видео показала более существенное снижение продаж (если сравнивать с данными Sberindex), что может говорить о том, что оффлайн магазины компании и их услуги теряют свои актуальность, а онлайн продажи стагнируют, проигрывая конкуренцию маркетплейсам.

• Долговая нагрузка (в терминах ЧД / EBITDA LTM по МСФО 17) выросла до 5.3х на 30.06.2023 против 4.2х на конец 2022 года. Справедливости ради стоит сказать, что причина её роста — уменьшение денежных средств на балансе, которые пошли на авансирование импортных закупок. Новый долг компания не привлекала (только рефинансировала), поэтому фин. долг незначительно снизился с начала года, а EBITDA выросла на 6% г/г.

• Компания отметила, что она нарушила ковенанты банковских займов, что дает право банкам требовать досрочного погашения задолженности. Но такое нарушение было отражено и в отчетности за 2022 год, т.е. это не новинка.

• Нарушение ковенант вызвано тем, что М.Видео теперь самостоятельно занимается импортом, доля которого в общем объеме продаж достигла 30% в 1п2023 (0% год назад). До СВО компания покупала товары у официальных дистрибьютеров в РФ с отсрочкой платежа в среднем ~90 дней, что на балансе отражалось как рост кредиторской задолженности. После начала СВО эту кредиторскую задолженность пришлось гасить, заменив её фин. долгом.

• Сегодня закупка импортных товаров идет по предоплате, которая также финансируется долгом. Это все привело к росту долговой нагрузки и нарушению ковенант. CFO компании отмечает, что банки идут навстречу и подписывают доп. соглашения о пересмотре ковенант, а также выдают вейверы, т.к. понимают, что нарушение ковенант связано с изменением бизнес-модели.

• На 30.06.2023 были подписаны доп. соглашения на 49.8 млрд руб. Всего банковский долг на эту дату был равен 67 млрд руб.

Продолжение далее...

#облигации

После отчетности за 1п2023 по МСФО, облигации компании начали снижаться, потеряв в цене от 4.4 до 16.2%, и торгуются с доходностью к погашению 20-25%, в зависимости от срока до погашения.

Сегодня мы разберемся, в чем причина такой реакции и стоит ли покупать облигации компании с такой привлекательной доходностью.

Спойлер: если вы любите рисковать и готовы, например, к риску реструктуризации долга и личным фин. потерям, то да. Если нет, то лучше обратить внимание на менее доходные, но более устойчивые альтернативы, про которые мы рассказываем в подписке.

Что случилось

• 25 августа М.Видео представила слабую отчетность по МСФО за 1п2023. Оборот снизился на 18% г/г, что стало вторым слабым полугодием после 30% падения во 2п2022. Чистый убыток вырос до 4.6 млрд против 3.7 млрд руб. годом ранее.

• C одной стороны, снижение продаж компании в целом отражает рыночную динамику (в феврале/марте 2022 был всплеск спроса, а в этом году расходы потребителей, по данным Sberindex, почти до конца марта демонстрировали отрицательную динамику г/г). С другой стороны, М.Видео показала более существенное снижение продаж (если сравнивать с данными Sberindex), что может говорить о том, что оффлайн магазины компании и их услуги теряют свои актуальность, а онлайн продажи стагнируют, проигрывая конкуренцию маркетплейсам.

• Долговая нагрузка (в терминах ЧД / EBITDA LTM по МСФО 17) выросла до 5.3х на 30.06.2023 против 4.2х на конец 2022 года. Справедливости ради стоит сказать, что причина её роста — уменьшение денежных средств на балансе, которые пошли на авансирование импортных закупок. Новый долг компания не привлекала (только рефинансировала), поэтому фин. долг незначительно снизился с начала года, а EBITDA выросла на 6% г/г.

• Компания отметила, что она нарушила ковенанты банковских займов, что дает право банкам требовать досрочного погашения задолженности. Но такое нарушение было отражено и в отчетности за 2022 год, т.е. это не новинка.

• Нарушение ковенант вызвано тем, что М.Видео теперь самостоятельно занимается импортом, доля которого в общем объеме продаж достигла 30% в 1п2023 (0% год назад). До СВО компания покупала товары у официальных дистрибьютеров в РФ с отсрочкой платежа в среднем ~90 дней, что на балансе отражалось как рост кредиторской задолженности. После начала СВО эту кредиторскую задолженность пришлось гасить, заменив её фин. долгом.

• Сегодня закупка импортных товаров идет по предоплате, которая также финансируется долгом. Это все привело к росту долговой нагрузки и нарушению ковенант. CFO компании отмечает, что банки идут навстречу и подписывают доп. соглашения о пересмотре ковенант, а также выдают вейверы, т.к. понимают, что нарушение ковенант связано с изменением бизнес-модели.

• На 30.06.2023 были подписаны доп. соглашения на 49.8 млрд руб. Всего банковский долг на эту дату был равен 67 млрд руб.

Продолжение далее...

{kind=link}

👍91

📱М.Видео. Первые ласточки или всё под контролем? [2/2]

#облигации

Наши мысли

• Главный вывод который можно сделать из опубликованной отчетности, что у М.Видео уменьшается запас прочности. Логично предполагать, что во 2П 2023. компания продемонстрирует рост продаж г/г (на фоне низкой базы прошлого года и существенного роста курса доллара в этом году). При этом, в случае отсутствия улучшения продаж во втором полугодии и/или невозможности улучшить / удержать рентабельность по EBITDA на уровне 1П 2023, долговая нагрузка может вырасти ещё сильнее, что вызовет гораздо более сильную негативную реакцию и распродажу облигаций.

• Повышение КС до 12% приведет к тому, что обслуживание долга станет дороже, а уже в первом полугодии проценты по фин. долгу составили 7.2 млрд руб. против EBITDA (МСФО 17) в размере 7.4 млрд руб. Т.е. уже практически вся EBITDA уходит на обслуживание долга, взятому по старым ставкам. К погашению в следующие 12 мес. предстоит 67% всего фин. долга, поэтому удорожание его обслуживания неизбежно.

• Любой новый внешний (не внутри компании) шок может привести к дальнейшему ухудшению финансового состояния эмитента, и тогда состояние из рискованного может превратиться в критическое.

• Если фин. состояние продолжит ухудшаться, то банки, как основные кредиторы (72% долга принадлежит банкам), могут потребовать и участия держателей облигаций в потенциальной реструктуризации долга, т.к. их может не устроить тот факт, что владельцы облигаций остаются в стороне и не разделяют с ними процесс улучшения условий по обслуживаю долга для М.Видео.

• Поэтому, если вы готовы взять на себя такой риск, то можно обратить внимание на самый короткий выпуск М.Видео с погашением в апреле 2024 года, т.к. в таких ситуациях maturity premium растет каждый день, т.к. чем больше срок до погашения, тем кратно больше риск попасть на реализацию этого события. Но сугубо под вашу ответственность.

#облигации

Наши мысли

• Главный вывод который можно сделать из опубликованной отчетности, что у М.Видео уменьшается запас прочности. Логично предполагать, что во 2П 2023. компания продемонстрирует рост продаж г/г (на фоне низкой базы прошлого года и существенного роста курса доллара в этом году). При этом, в случае отсутствия улучшения продаж во втором полугодии и/или невозможности улучшить / удержать рентабельность по EBITDA на уровне 1П 2023, долговая нагрузка может вырасти ещё сильнее, что вызовет гораздо более сильную негативную реакцию и распродажу облигаций.

• Повышение КС до 12% приведет к тому, что обслуживание долга станет дороже, а уже в первом полугодии проценты по фин. долгу составили 7.2 млрд руб. против EBITDA (МСФО 17) в размере 7.4 млрд руб. Т.е. уже практически вся EBITDA уходит на обслуживание долга, взятому по старым ставкам. К погашению в следующие 12 мес. предстоит 67% всего фин. долга, поэтому удорожание его обслуживания неизбежно.

• Любой новый внешний (не внутри компании) шок может привести к дальнейшему ухудшению финансового состояния эмитента, и тогда состояние из рискованного может превратиться в критическое.

• Если фин. состояние продолжит ухудшаться, то банки, как основные кредиторы (72% долга принадлежит банкам), могут потребовать и участия держателей облигаций в потенциальной реструктуризации долга, т.к. их может не устроить тот факт, что владельцы облигаций остаются в стороне и не разделяют с ними процесс улучшения условий по обслуживаю долга для М.Видео.

• Поэтому, если вы готовы взять на себя такой риск, то можно обратить внимание на самый короткий выпуск М.Видео с погашением в апреле 2024 года, т.к. в таких ситуациях maturity premium растет каждый день, т.к. чем больше срок до погашения, тем кратно больше риск попасть на реализацию этого события. Но сугубо под вашу ответственность.

{kind=link}

👍83🤔5

Последние 3 дня действует скидка 35% на курс «Система 1.0»

Друзья, 4 сентября стартует третий поток курса «Система 1.0». Напоминаем, 1-ая неделя курса доступна всем бесплатно (с 4 по 10 сентября) - необходимо пройти регистрацию. А далее, после пробного периода, мы продолжим обучение в закрытом чате с теми учениками, которые примут решение пройти у нас курс полностью.

Что будет на курсе?

-Курс состоит из 5 блоков, в которые входит структурированная теория, видео-лекции, вебинары, домашние задания с обратной связью.

Вы не найдете эту информацию где-либо ещё — это наш личный опыт и знания.

-Вы будете практиковать свои навыки уже во время курса

У вас будет возможность пользоваться аналитикой Invest Heroes и видеть сделки управляющих из закрытой подписки, задавать нам вопросы в Telegram-чате и понимать логику действий.

-Ну и, конечно, важная опция курса – разбор портфелей

Давно пора забыть про те позиции, которые не принесут вам положительный результат.

Наша команда разберет каждый портфель учеников и определит потенциал входящих в него позиций, и их соответствие инвестиционной цели.

🔥Если вы хотите пройти курс «Система 1.0» полностью, то сейчас действует скидка 35% на все тарифы до 1-го сентября включительно - оплата по ссылке: https://invest-heroes.ru/system-1

Осталось 3 дня до повышения цен!

Если у вас остались вопросы, вы можете задать @Sergey_Lenshin или @evgenysand

Друзья, 4 сентября стартует третий поток курса «Система 1.0». Напоминаем, 1-ая неделя курса доступна всем бесплатно (с 4 по 10 сентября) - необходимо пройти регистрацию. А далее, после пробного периода, мы продолжим обучение в закрытом чате с теми учениками, которые примут решение пройти у нас курс полностью.

Что будет на курсе?

-Курс состоит из 5 блоков, в которые входит структурированная теория, видео-лекции, вебинары, домашние задания с обратной связью.

Вы не найдете эту информацию где-либо ещё — это наш личный опыт и знания.

-Вы будете практиковать свои навыки уже во время курса

У вас будет возможность пользоваться аналитикой Invest Heroes и видеть сделки управляющих из закрытой подписки, задавать нам вопросы в Telegram-чате и понимать логику действий.

-Ну и, конечно, важная опция курса – разбор портфелей

Давно пора забыть про те позиции, которые не принесут вам положительный результат.

Наша команда разберет каждый портфель учеников и определит потенциал входящих в него позиций, и их соответствие инвестиционной цели.

🔥Если вы хотите пройти курс «Система 1.0» полностью, то сейчас действует скидка 35% на все тарифы до 1-го сентября включительно - оплата по ссылке: https://invest-heroes.ru/system-1

Осталось 3 дня до повышения цен!

Если у вас остались вопросы, вы можете задать @Sergey_Lenshin или @evgenysand

{kind=link}

👍30🔥3

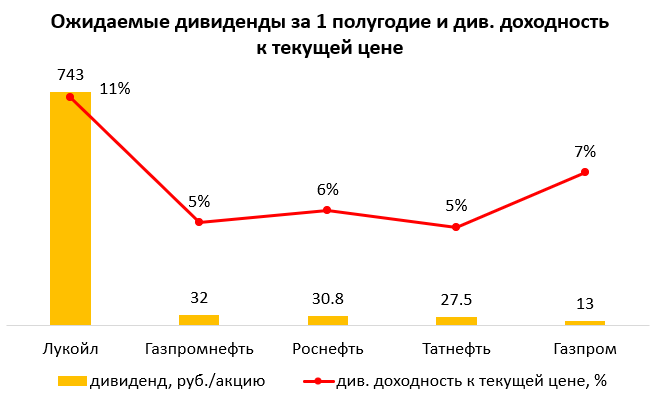

#нефть #нефтегаз

Нефтегазовые компании: финансовые результаты за 1 полугодие и дивиденды

С прошлой недели многие нефтегазовые компании опубликовали отчетность по МСФО за 1 полугодие и 2 квартал 2023 г. Причем Лукойл и Газпромнефть отчитались впервые с 2021 г. В посте расскажем подробнее про результаты компаний и дивиденды, которые они заплатят за 1П 2023 г.

- В целом нефтяники отчитались на уровне/лучше прогнозов, это было позитивно для акций

В целом чистая прибыль нефтяников за 1 полугодие 2023 г. были на уровне или лучше консенсус-прогноза аналитиков (и лучше наших более консервативных ожиданий). Рынок отреагировал на отчетность позитивно.

Роснефть и Татнефть ранее публиковали финансовые результаты за 2022 г., и прибыль этих компаний была на уровне консенсус прогноза (и лучше наших более консервативных ожиданий). Татнефть рекомендовала дивиденды по итогам 1П 2023 г. на уровне 27.54 руб./акцию (4.7% доходности к текущей цене). Ожидаем дивиденды Роснефти по итогам 1П 2023 г. на уровне 30.8 руб./акцию. (5.5% доходности к текущей цене).

- Газпромнефть и Лукойл отчитались впервые с 2021 г., результаты Лукойла существенно превысили наши ожидания

Лукойл и Газпромнефть впервые с 2021 г. опубликовали финрезультаты. Прибыль Лукойла и Газпромнефти за 1П 2023 г. была выше консенсус-прогноза и наших ожиданий. При этом прибыль Лукойла выросла более существенно относительно 1П 2021 г., чем у Газпромнефти (Лукойл не опубликовал результаты за 2022 г.). Результаты Лукойла были выше наших ожиданий за счет более низких операционных расходов.

Ожидаем дивиденды Газпромнефти по итогам 1П 2023 г. на уровне 32 руб./акцию (4.9% доходности к текущей цене). Дивиденды Лукойла по итогам 1П 2023 г. ожидаем на уровне 743 руб./акцию (11% доходности к текущей цене).

- Прибыль Газпрома снизилась, а долговая нагрузка выросла

Чистая прибыль Газпрома за 1П 2023 г. снизилась в 8 раз г/г и была ниже наших (итак негативных) ожиданий. По див. политике Газпром может выплатить дивиденды по итогам 1П 2023 г. в размере 13 руб./акцию, но в долг (Газпром платит дивиденды только по итогам года, то есть выплата может быть в 2024 г.). По нашим расчетам, с учетом отчетности за 1П 2023 г., чистый денежный поток Газпрома в 1П 2023 г. был отрицательным. Если Газпром выплатит дивиденды в долг, долговая нагрузка компании вырастет еще сильнее (коэффициент ND/EBITDA составил 2.9х в 1П 2023 г.).

Вывод

Нефтегазовые компании вернулись к публикации отчетности, что позитивно для акций компаний. Лукойл показал наиболее сильный рост чистой прибыли и рентабельности относительно 2021 г., а также может рекомендовать дивиденды с наибольшей доходностью. Осенью драйверами для роста акций нефтегазовых компаний могут стать рекомендация и выплата дивидендов, а также рост цен на нефть. При этом укрепление рубля может быть негативом. Но в свои прогнозы мы и так закладываем более низкий курс доллара к рублю, и запас апсайда у некоторых компаний значительный даже с этим условием. Клиенты нашей аналитики знают, какие акции нефтегазовых компаний являются нашими фаворитами в портфеле.

Наталья Шангина

Senior Analyst

@Natalya_shg

Нефтегазовые компании: финансовые результаты за 1 полугодие и дивиденды

С прошлой недели многие нефтегазовые компании опубликовали отчетность по МСФО за 1 полугодие и 2 квартал 2023 г. Причем Лукойл и Газпромнефть отчитались впервые с 2021 г. В посте расскажем подробнее про результаты компаний и дивиденды, которые они заплатят за 1П 2023 г.

- В целом нефтяники отчитались на уровне/лучше прогнозов, это было позитивно для акций

В целом чистая прибыль нефтяников за 1 полугодие 2023 г. были на уровне или лучше консенсус-прогноза аналитиков (и лучше наших более консервативных ожиданий). Рынок отреагировал на отчетность позитивно.

Роснефть и Татнефть ранее публиковали финансовые результаты за 2022 г., и прибыль этих компаний была на уровне консенсус прогноза (и лучше наших более консервативных ожиданий). Татнефть рекомендовала дивиденды по итогам 1П 2023 г. на уровне 27.54 руб./акцию (4.7% доходности к текущей цене). Ожидаем дивиденды Роснефти по итогам 1П 2023 г. на уровне 30.8 руб./акцию. (5.5% доходности к текущей цене).

- Газпромнефть и Лукойл отчитались впервые с 2021 г., результаты Лукойла существенно превысили наши ожидания

Лукойл и Газпромнефть впервые с 2021 г. опубликовали финрезультаты. Прибыль Лукойла и Газпромнефти за 1П 2023 г. была выше консенсус-прогноза и наших ожиданий. При этом прибыль Лукойла выросла более существенно относительно 1П 2021 г., чем у Газпромнефти (Лукойл не опубликовал результаты за 2022 г.). Результаты Лукойла были выше наших ожиданий за счет более низких операционных расходов.

Ожидаем дивиденды Газпромнефти по итогам 1П 2023 г. на уровне 32 руб./акцию (4.9% доходности к текущей цене). Дивиденды Лукойла по итогам 1П 2023 г. ожидаем на уровне 743 руб./акцию (11% доходности к текущей цене).

- Прибыль Газпрома снизилась, а долговая нагрузка выросла

Чистая прибыль Газпрома за 1П 2023 г. снизилась в 8 раз г/г и была ниже наших (итак негативных) ожиданий. По див. политике Газпром может выплатить дивиденды по итогам 1П 2023 г. в размере 13 руб./акцию, но в долг (Газпром платит дивиденды только по итогам года, то есть выплата может быть в 2024 г.). По нашим расчетам, с учетом отчетности за 1П 2023 г., чистый денежный поток Газпрома в 1П 2023 г. был отрицательным. Если Газпром выплатит дивиденды в долг, долговая нагрузка компании вырастет еще сильнее (коэффициент ND/EBITDA составил 2.9х в 1П 2023 г.).

Вывод

Нефтегазовые компании вернулись к публикации отчетности, что позитивно для акций компаний. Лукойл показал наиболее сильный рост чистой прибыли и рентабельности относительно 2021 г., а также может рекомендовать дивиденды с наибольшей доходностью. Осенью драйверами для роста акций нефтегазовых компаний могут стать рекомендация и выплата дивидендов, а также рост цен на нефть. При этом укрепление рубля может быть негативом. Но в свои прогнозы мы и так закладываем более низкий курс доллара к рублю, и запас апсайда у некоторых компаний значительный даже с этим условием. Клиенты нашей аналитики знают, какие акции нефтегазовых компаний являются нашими фаворитами в портфеле.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍64

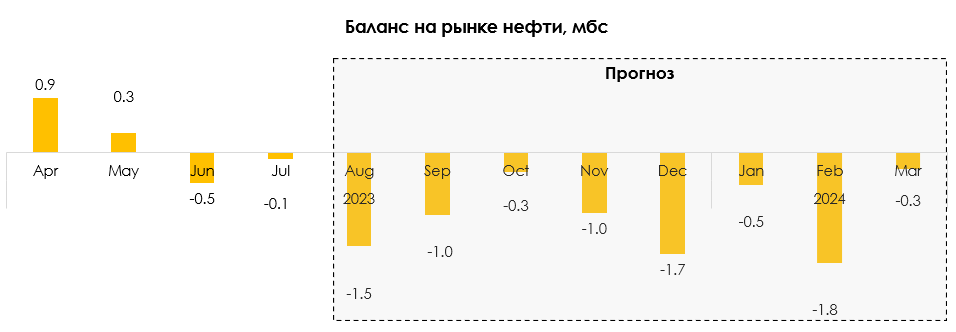

Ограниченное предложения нефти поддерживает рост цен

#нефть

За последние 2 месяца цена на нефть Brent выросла на 17%: с $75/барр. в начале июля до $88/барр. на 1 сентября 2023 г. на фоне дефицита на рынке. Спрос на нефть продолжает расти, а предложение остается ограниченным. В посте расскажем подробнее об актуальной ситуации с предложением нефти в мире.

- Россия может продлевать добровольное сокращение добычи до конца года

В начале июля 2023 г. А. Новак заявил, что Россия добровольно снизит экспорт нефти в августе на 0.5 мбс (млн барр./сутки). Соответственно, добыча должна была снизиться аналогично примерно с 10.5 мбс в июне до 10.0 мбс в августе.

Недавно А. Новак заявил, что Россия продлит сокращение экспорта нефти на сентябрь – на 0.3 мбс относительно июня (считаем, что добыча снизится с 10.5 мбс в июне до 10.2 мбс в сентябре). Решение по объему добычи в октябре обсуждается с другими странами из ОПЕК+. Мы ожидаем, исходя из заявлений А. Новака, что часть объемов сокращения добычи и экспорта будет продлеваться каждый месяц до конца 2023 года, но объем сокращений будет постепенно уменьшаться, что мы уже видим по сентябрьскому.

- На следующей неделе С. Аравия может продлить добровольное сокращение добычи на октябрь

Ранее Аравия решила добровольно сократить добычу на 1 мбс в июле (с 10 мбс в июне до 9 мбс в июле). Затем добровольное сокращение добычи было продлено на август и сентябрь. С. Аравия заявила, что добровольное сокращение может быть продлено далее, но еще не принимала решение на октябрь. Сегодня появилась новость, что на следующей неделе ОПЕК+ и Россия представят новые параметры по сокращению добычи нефти. Возможно, будет принято новое решение по сокращению добычи на октябрь. На этом фоне цены на нефть поднялись выше $88/барр.

- Мятежи в Африке создают риски для добычи нефти в регионе

Летом 2023 г. произошел военный переворот в Нигере, а на этой неделе - в Габоне. Габон входит в ОПЕК+ и добывает 0.2 мбс нефти или 0.2% от мировой добычи (а добыча нефти в Нигерии составляет 1.2 мбс, 1% от мировой добычи). Поэтому нестабильность в этой стране создает риски задержки поставок нефти на мировом рынке.

Вывод

Из-за ограничения добычи ОПЕК+ и добровольного сокращения добычи в С. Аравии и России ожидаем, что дефицит на рынке нефти сохранится до конца года (даже с учетом замедления спроса в США и ЕС). При этом если С. Аравия продлит сокращение добычи, дефицит будет больше. Это будет способствовать росту цен на нефть (ожидаем, что потенциально цена на нефть Brent может вырасти до $100/барр. в 4 кв. 2023 г.). Нестабильность в Африке также создает риски для предложения нефти и положительно влияет на цены.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

За последние 2 месяца цена на нефть Brent выросла на 17%: с $75/барр. в начале июля до $88/барр. на 1 сентября 2023 г. на фоне дефицита на рынке. Спрос на нефть продолжает расти, а предложение остается ограниченным. В посте расскажем подробнее об актуальной ситуации с предложением нефти в мире.

- Россия может продлевать добровольное сокращение добычи до конца года

В начале июля 2023 г. А. Новак заявил, что Россия добровольно снизит экспорт нефти в августе на 0.5 мбс (млн барр./сутки). Соответственно, добыча должна была снизиться аналогично примерно с 10.5 мбс в июне до 10.0 мбс в августе.

Недавно А. Новак заявил, что Россия продлит сокращение экспорта нефти на сентябрь – на 0.3 мбс относительно июня (считаем, что добыча снизится с 10.5 мбс в июне до 10.2 мбс в сентябре). Решение по объему добычи в октябре обсуждается с другими странами из ОПЕК+. Мы ожидаем, исходя из заявлений А. Новака, что часть объемов сокращения добычи и экспорта будет продлеваться каждый месяц до конца 2023 года, но объем сокращений будет постепенно уменьшаться, что мы уже видим по сентябрьскому.

- На следующей неделе С. Аравия может продлить добровольное сокращение добычи на октябрь

Ранее Аравия решила добровольно сократить добычу на 1 мбс в июле (с 10 мбс в июне до 9 мбс в июле). Затем добровольное сокращение добычи было продлено на август и сентябрь. С. Аравия заявила, что добровольное сокращение может быть продлено далее, но еще не принимала решение на октябрь. Сегодня появилась новость, что на следующей неделе ОПЕК+ и Россия представят новые параметры по сокращению добычи нефти. Возможно, будет принято новое решение по сокращению добычи на октябрь. На этом фоне цены на нефть поднялись выше $88/барр.

- Мятежи в Африке создают риски для добычи нефти в регионе

Летом 2023 г. произошел военный переворот в Нигере, а на этой неделе - в Габоне. Габон входит в ОПЕК+ и добывает 0.2 мбс нефти или 0.2% от мировой добычи (а добыча нефти в Нигерии составляет 1.2 мбс, 1% от мировой добычи). Поэтому нестабильность в этой стране создает риски задержки поставок нефти на мировом рынке.

Вывод

Из-за ограничения добычи ОПЕК+ и добровольного сокращения добычи в С. Аравии и России ожидаем, что дефицит на рынке нефти сохранится до конца года (даже с учетом замедления спроса в США и ЕС). При этом если С. Аравия продлит сокращение добычи, дефицит будет больше. Это будет способствовать росту цен на нефть (ожидаем, что потенциально цена на нефть Brent может вырасти до $100/барр. в 4 кв. 2023 г.). Нестабильность в Африке также создает риски для предложения нефти и положительно влияет на цены.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍52🤔3👏1😁1🤬1

Курс «Система 1.0» - старт 4 сентября

Друзья, 4 сентября стартует третий поток курса «Система 1.0». Напоминаем, 1-ая неделя курса доступна всем бесплатно (с 4 по 10 сентября) - необходимо пройти регистрацию. А далее, после пробного периода, мы продолжим обучение в закрытом чате с теми учениками, которые примут решение пройти у нас курс полностью.

🔥Если вы уже сейчас уверены, что хотите пройти курс «Система 1.0» от и до, прокачать свои знания в области инвестиций, привести свой портфель в порядок и увидеть положительный результат, то до 1-го сентября включительно действует скидка 35% на все тарифы - а дальше повышение цен

Оплата по ссылке https://invest-heroes.ru/system-1

Друзья, 4 сентября стартует третий поток курса «Система 1.0». Напоминаем, 1-ая неделя курса доступна всем бесплатно (с 4 по 10 сентября) - необходимо пройти регистрацию. А далее, после пробного периода, мы продолжим обучение в закрытом чате с теми учениками, которые примут решение пройти у нас курс полностью.

🔥Если вы уже сейчас уверены, что хотите пройти курс «Система 1.0» от и до, прокачать свои знания в области инвестиций, привести свой портфель в порядок и увидеть положительный результат, то до 1-го сентября включительно действует скидка 35% на все тарифы - а дальше повышение цен

Оплата по ссылке https://invest-heroes.ru/system-1

🔥12👍4🤬3

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -0.46%

> Henry Ford: +3.53%.

> Iron Arny: -0.42%

> Forrest Gump RU: +0.52%

> Фонд АриКапитал IH: +0.57%

> Индекс Мосбиржи ПД: +2.34%

> Индекс S&P500: +2.50%

Портфель IJ:

Перешли в режим ожидания: побьет ли индекс хаи?… Ждем развязки и проводим легкие ребалансировки в портфеле.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Подрастили портфель за неделю. Практически все позиции выросли. Две позиции, по которым ждали отчетность, закрыли на ней. Докупили нефтянки и акций роста.

Портфель Iron Arny:

Цены облигаций продолжают быть под давлением на фоне комментариев представителей ЦБ о дальнейшей траектории КС. На неделе закрыли позиции в ОФЗ и запарковали их в фонд денежного рынка.

Портфель Forrest Gump RU:

На неделе усилили ставки на транспортный сектор, видим большие перспективы переоценки в двух компаниях.

Фонд АриКапитал IH:

Фонд вышел из защитного режима и восстановил чистую долю акций до 50%, ставим на укрепление рубля в осенние месяцы, постепенно формируем позиции в перспективных рублевых корпоративных облигациях с 13-14% доходностью, где рынок начинает закладывать повышение ставки на ближайших заседаниях.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -0.46%

> Henry Ford: +3.53%.

> Iron Arny: -0.42%

> Forrest Gump RU: +0.52%

> Фонд АриКапитал IH: +0.57%

> Индекс Мосбиржи ПД: +2.34%

> Индекс S&P500: +2.50%

Портфель IJ:

Перешли в режим ожидания: побьет ли индекс хаи?… Ждем развязки и проводим легкие ребалансировки в портфеле.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Подрастили портфель за неделю. Практически все позиции выросли. Две позиции, по которым ждали отчетность, закрыли на ней. Докупили нефтянки и акций роста.

Портфель Iron Arny:

Цены облигаций продолжают быть под давлением на фоне комментариев представителей ЦБ о дальнейшей траектории КС. На неделе закрыли позиции в ОФЗ и запарковали их в фонд денежного рынка.

Портфель Forrest Gump RU:

На неделе усилили ставки на транспортный сектор, видим большие перспективы переоценки в двух компаниях.

Фонд АриКапитал IH:

Фонд вышел из защитного режима и восстановил чистую долю акций до 50%, ставим на укрепление рубля в осенние месяцы, постепенно формируем позиции в перспективных рублевых корпоративных облигациях с 13-14% доходностью, где рынок начинает закладывать повышение ставки на ближайших заседаниях.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍21🔥1

Свежий выпуск Пирогов уже на YouTube!

Главная тема выпуска - инфляция. Она разгоняется и в России, и в США. И это влияет сразу на кучу рынков (сектора на рынке акций, валюты, облигации)

Вот 4 вопроса, которые мы разобрали:

- Инфляция в России идет к 8-9% по году, причем это инфляция предложения/издержек. Как это отыграть на портфеле?

(а) линкеры/флоутеры и потом ОФЗ

(б) сектор ритейла

-Всплеск активности и спроса на рынке товаров в мире, рост цен на сырье.

Поговорили о том, что с этим делать (ставить на сырье и потребсектор, акции роста / не ждать от ФРС пощады)

- Китай не так плох, как о нем думали. Комментируем актуальность идей в потребсекторе Китая;

- Новый сильный сектор в РФ: транспорт. Подсветил вам 2 имени, в которых вижу бешенный FCF

Приятного просмотра! Не забывайте ставить палец вверх👍🏻

Главная тема выпуска - инфляция. Она разгоняется и в России, и в США. И это влияет сразу на кучу рынков (сектора на рынке акций, валюты, облигации)

Вот 4 вопроса, которые мы разобрали:

- Инфляция в России идет к 8-9% по году, причем это инфляция предложения/издержек. Как это отыграть на портфеле?

(а) линкеры/флоутеры и потом ОФЗ

(б) сектор ритейла

-Всплеск активности и спроса на рынке товаров в мире, рост цен на сырье.

Поговорили о том, что с этим делать (ставить на сырье и потребсектор, акции роста / не ждать от ФРС пощады)

- Китай не так плох, как о нем думали. Комментируем актуальность идей в потребсекторе Китая;

- Новый сильный сектор в РФ: транспорт. Подсветил вам 2 имени, в которых вижу бешенный FCF

Приятного просмотра! Не забывайте ставить палец вверх👍🏻

{kind=link}

🔥53👍23

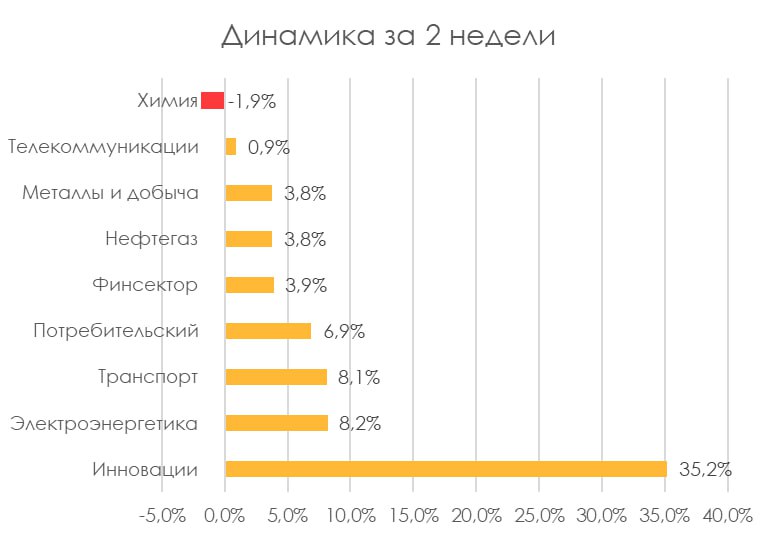

Актуальные тренды на рынке акций РФ: что сейчас отыгрывает рынок

#divingdeeper

Две недели назад я разбирал, что тренд с игрой в девальвацию на рынке акций закончился. И теперь мы наблюдаем в режиме реального времени, как меняются приоритеты на рынке.

За последние две недели топ-4 сектора это IT, энергия, транспорт и ритейл. Все сектора, связанные с экспортом, растут медленнее, самые слабые наиболее сильно зависят от курса рубля - Фосагро, сталевары, добывающие компании. Надо отметить, что часть движений в сталеварах и добыче были связаны с вышедшими отчетностями на прошлой неделе, но в целом картина не менялась.

Несмотря на все еще слабый рубль (96-97 еще пару месяцев назад многим виделся как нереальный сценарий), чувствительные к рублю экспортеры умеренно растут, а "бумят" акции внутреннего рынка - Positive, Мосбиржа, Глобалтранс, Ренессанс, Совкомфлот в лидерах роста за последний месяц.

На мой взгляд, это отражает смену настроений - большого потенциала в ставке на ослабление рубля уже нет, соотношение риск/доходность выглядит неинтересным. А в акциях внутреннего рынка остается существенная недооценка, в том числе и за счет продолжающегося роста бизнеса в ряде компаний. Отдельным особняком стоит нефтегаз - там есть потенциал, но не за счет валюты, а за счет роста цен на нефть и газ.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Две недели назад я разбирал, что тренд с игрой в девальвацию на рынке акций закончился. И теперь мы наблюдаем в режиме реального времени, как меняются приоритеты на рынке.

За последние две недели топ-4 сектора это IT, энергия, транспорт и ритейл. Все сектора, связанные с экспортом, растут медленнее, самые слабые наиболее сильно зависят от курса рубля - Фосагро, сталевары, добывающие компании. Надо отметить, что часть движений в сталеварах и добыче были связаны с вышедшими отчетностями на прошлой неделе, но в целом картина не менялась.

Несмотря на все еще слабый рубль (96-97 еще пару месяцев назад многим виделся как нереальный сценарий), чувствительные к рублю экспортеры умеренно растут, а "бумят" акции внутреннего рынка - Positive, Мосбиржа, Глобалтранс, Ренессанс, Совкомфлот в лидерах роста за последний месяц.

На мой взгляд, это отражает смену настроений - большого потенциала в ставке на ослабление рубля уже нет, соотношение риск/доходность выглядит неинтересным. А в акциях внутреннего рынка остается существенная недооценка, в том числе и за счет продолжающегося роста бизнеса в ряде компаний. Отдельным особняком стоит нефтегаз - там есть потенциал, но не за счет валюты, а за счет роста цен на нефть и газ.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍75

Фосагро: Ожидаемо слабый отчет за 1П 2023 г.

#PHOR

На прошлой неделе компания опубликовала финансовые результаты по итогам 1 полугодия 2023 г., которые были ожидаемо слабыми. В прошлом посте мы говорили, что пик финансовых результатов компании был пройден из-за сильного падения цен на удобрения более, чем на 40-50% с локальных вершин. Мы по прежнему ожидаем, что компания в ближайшие 1.5 года будет показывать слабые результаты по сравнению с 2021-2022 гг.

Далее рассмотрим финансовые результаты компании по итогам 1 полугодия 2023 г. и дадим актуальный взгляд на компанию.

Ожидаемо слабые финансовые результаты

👉На операционном уровне все в порядке, объем производства удобрений за 1 полугодие 2023 г. вырос на 4% г/г. до 5.6 млн т., а продажи снизились на 4% г/г до 5.5 млн т. Компания накапливает запасы для поставок в сезон на рынки Южной Америки и Азии. Это нейтральный момент для компании.

👉Цены реализации удобрений, по нашим оценкам, упали на 26% кв/кв до 400 $/т. на фосфоросодержащие удобрения и на 15% кв/ка до 250 $/т.на азотосодержащие удобрения за 2 кв. 2023 г. Падение цен реализации — главная причина снижения доходов компании. Кроме этого, компания, по нашей оценке, поставляет удобрения с дисконтом к мировым ценам.

👉 Как итог: выручка компании снизилась на 36.8% г/г, до 212.8 млрд руб., а скорр. EBITDA - на 49.9% г/г, до 82.8 млрд руб. Ситуация похожа на Сегежу, когда компания операционно работает с нормальными объемами, но из-за падения мировых цен существенно падает ее прибыль.

👉Совет директоров Фосагро рекомендовал внеочередному собранию акционеров утвердить дивидендные выплаты из расчета 126 рублей (див. доходность к текущей цене ~1.8%) на обыкновенную акцию по итогам 2 кв. 2023 г. Мы считаем, что дивиденды составят 669 руб. на акцию (9.3% див. доходности к текущей цене) по итогам 2023 г. и 537 руб. (7.5% див. доходности к текущей цене) по итогам 2024 г. В 2021 и 2022 г. дивиденд составил 885 и 1173 руб. соответственно.

Актуальный взгляд на компанию

В условиях сниженных цен на удобрения в 2023-24 гг. по сравнению с 2022 г. и с учетом введения экспортных пошлин на удобрения в размере 7% мы не считаем акции Фосагро интересными к покупке.

Без высоких цен на удобрения компании не удастся показывать столь впечатляющие результаты, как в 2022 г., и сохранять высокие дивидендные выплаты. Дивиденды по итогам 2 кв. 2023 г. (126 руб.) будут заметно ниже квартальных дивидендов за 2022 г. и 1 кв. 2023 г. (265-465 руб.).

Марк Пальшин

Senior Analyst

@Palshinmd

#PHOR

На прошлой неделе компания опубликовала финансовые результаты по итогам 1 полугодия 2023 г., которые были ожидаемо слабыми. В прошлом посте мы говорили, что пик финансовых результатов компании был пройден из-за сильного падения цен на удобрения более, чем на 40-50% с локальных вершин. Мы по прежнему ожидаем, что компания в ближайшие 1.5 года будет показывать слабые результаты по сравнению с 2021-2022 гг.

Далее рассмотрим финансовые результаты компании по итогам 1 полугодия 2023 г. и дадим актуальный взгляд на компанию.

Ожидаемо слабые финансовые результаты

👉На операционном уровне все в порядке, объем производства удобрений за 1 полугодие 2023 г. вырос на 4% г/г. до 5.6 млн т., а продажи снизились на 4% г/г до 5.5 млн т. Компания накапливает запасы для поставок в сезон на рынки Южной Америки и Азии. Это нейтральный момент для компании.

👉Цены реализации удобрений, по нашим оценкам, упали на 26% кв/кв до 400 $/т. на фосфоросодержащие удобрения и на 15% кв/ка до 250 $/т.на азотосодержащие удобрения за 2 кв. 2023 г. Падение цен реализации — главная причина снижения доходов компании. Кроме этого, компания, по нашей оценке, поставляет удобрения с дисконтом к мировым ценам.

👉 Как итог: выручка компании снизилась на 36.8% г/г, до 212.8 млрд руб., а скорр. EBITDA - на 49.9% г/г, до 82.8 млрд руб. Ситуация похожа на Сегежу, когда компания операционно работает с нормальными объемами, но из-за падения мировых цен существенно падает ее прибыль.

👉Совет директоров Фосагро рекомендовал внеочередному собранию акционеров утвердить дивидендные выплаты из расчета 126 рублей (див. доходность к текущей цене ~1.8%) на обыкновенную акцию по итогам 2 кв. 2023 г. Мы считаем, что дивиденды составят 669 руб. на акцию (9.3% див. доходности к текущей цене) по итогам 2023 г. и 537 руб. (7.5% див. доходности к текущей цене) по итогам 2024 г. В 2021 и 2022 г. дивиденд составил 885 и 1173 руб. соответственно.

Актуальный взгляд на компанию

В условиях сниженных цен на удобрения в 2023-24 гг. по сравнению с 2022 г. и с учетом введения экспортных пошлин на удобрения в размере 7% мы не считаем акции Фосагро интересными к покупке.

Без высоких цен на удобрения компании не удастся показывать столь впечатляющие результаты, как в 2022 г., и сохранять высокие дивидендные выплаты. Дивиденды по итогам 2 кв. 2023 г. (126 руб.) будут заметно ниже квартальных дивидендов за 2022 г. и 1 кв. 2023 г. (265-465 руб.).

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍78🔥10

Повысить нельзя держать. Где ЦБ поставит запятую?

#cтавка #облигации

15 сентября состоится плановое заседание Банка России на котором будет решаться судьба ключевой ставки. На внеплановое повышение до 12%, рынок облигаций отреагировал снижением, но затем "отскочил" вверх. После того, как Минфин вернулся на первичный рынок за новыми займами, цены облигаций перешли к снижению.

На сегодняшний день уже преодолен минимум по индексу RGBI, который мы видели 15 августа и снижение продолжается, реагируя на ястребиные заявления представителей ЦБ о том, что возможно дальнейшее повышение КС.

💡 Что мы думаем

Склоняемся в сторону того, что ЦБ возьмет паузу, т.к:

• мы считаем, надо больше времени, чтобы оценить эффекты от резкого хайка до 12%

• можно продолжить жесткие словесные интервенции для того, чтобы ставки в экономике по различным финансовым активам и инструментам до конца отразили внеплановое повышение = усиление эффекта от трансмиссионного механизма ДКП

• сам Банк России говорит, что инфляция на конец года будет у верхней границы их прогноза (5-6.5%), т.е. они не ставят сегодня на то, что она уйдет выше их собственного прогноза

Однако, мы не удивимся, если ЦБ решит повысить ставку, т.к. он также использует её для борьбы с курсом (это работает, но с временным лагом и не решает, кмк, фундаментальные причины ослабления рубля).

Поэтому покупать облигации на полную долю сегодня не стоит. Чтобы знать, когда будет момент для увеличения позиций в облигациях и какие бумаги покупать присоединяйтесь к нашей подписке.

Как долго ставка может остаться на текущем уровне?

Если рассуждать о том, как долго с нами будет КС 12%, то здесь мы согласны с некоторыми макроэкономистами, что этот уровень может продержаться до 1-2 кв. 2024. т.к. в этот раз повышение направлено не на купирование рисков финансовой стабильности (как в прошлые резкие повышения), а на борьбу с рисками ценовой стабильности.

Поэтому пока мы не увидим устойчивое замедление текущих темпов роста цен в годовом выражении с сезонной корректировкой, снижения КС можно не ждать.

#cтавка #облигации

15 сентября состоится плановое заседание Банка России на котором будет решаться судьба ключевой ставки. На внеплановое повышение до 12%, рынок облигаций отреагировал снижением, но затем "отскочил" вверх. После того, как Минфин вернулся на первичный рынок за новыми займами, цены облигаций перешли к снижению.

На сегодняшний день уже преодолен минимум по индексу RGBI, который мы видели 15 августа и снижение продолжается, реагируя на ястребиные заявления представителей ЦБ о том, что возможно дальнейшее повышение КС.

💡 Что мы думаем

Склоняемся в сторону того, что ЦБ возьмет паузу, т.к:

• мы считаем, надо больше времени, чтобы оценить эффекты от резкого хайка до 12%

• можно продолжить жесткие словесные интервенции для того, чтобы ставки в экономике по различным финансовым активам и инструментам до конца отразили внеплановое повышение = усиление эффекта от трансмиссионного механизма ДКП

• сам Банк России говорит, что инфляция на конец года будет у верхней границы их прогноза (5-6.5%), т.е. они не ставят сегодня на то, что она уйдет выше их собственного прогноза

Однако, мы не удивимся, если ЦБ решит повысить ставку, т.к. он также использует её для борьбы с курсом (это работает, но с временным лагом и не решает, кмк, фундаментальные причины ослабления рубля).

Поэтому покупать облигации на полную долю сегодня не стоит. Чтобы знать, когда будет момент для увеличения позиций в облигациях и какие бумаги покупать присоединяйтесь к нашей подписке.

Как долго ставка может остаться на текущем уровне?

Если рассуждать о том, как долго с нами будет КС 12%, то здесь мы согласны с некоторыми макроэкономистами, что этот уровень может продержаться до 1-2 кв. 2024. т.к. в этот раз повышение направлено не на купирование рисков финансовой стабильности (как в прошлые резкие повышения), а на борьбу с рисками ценовой стабильности.

Поэтому пока мы не увидим устойчивое замедление текущих темпов роста цен в годовом выражении с сезонной корректировкой, снижения КС можно не ждать.

{kind=link}

👍98🤔2🤬2

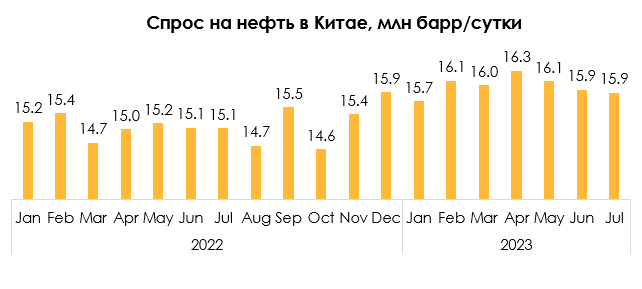

Как рост спроса на нефть в Китае может повлиять на цены на нефть

#нефть

Спрос на нефть в Китае в существенно влияет на цены на нефть, т. к. около половины роста спроса на нефть в мире приходится на Китай. Летом рост спроса на нефть в Китае замедлился, это оказывало давление на цены. В посте рассмотрим подробнее, насколько в Китае может вырасти спрос на нефть в этом году и как это повлияет на цены.

- Спрос на нефть в Китае может вырасти в этом году на 0.9 мбс г/г (с 15.2 до 16.1 мбс)

Около половины роста спроса на нефть приходится на Китай, мы писали об этом в предыдущем посте. Минэнерго США ожидает, что спрос на нефть в развивающихся странах вырастет с 53.5 мбс в 2022 г. до 55.2 мбс в 2023 г. (на 1.66 мбс г/г), а в развитых – с 45.9 мбс в 2022 г. до 46.0 мбс в 2023 г. (на 0.1 мбс г/г). При этом половина роста спроса придется на Китай – спрос в Китае вырастет с 15.2 мбс в 2022 г. до 16.0 мбс в 2023 г. (на 0.82 мбс г/г ). ОПЕК ожидает, что спрос в развивающихся странах вырастет с 45.95 мбс в 2022 г. до 46.02 мбс в 2023 г. (на 2.36 мбс г/г), в развитых – с 53.6 в 2022 г. до 56.0 мбс в 2023 г. (на 0.07 мбс г/г), спрос в Китае вырастет с 14.9 мбс в 2022 г. до 15.8 мбс в 2023 г. (на 0.9 мбс г/г) и обеспечит около 40% роста спроса на нефть в мире.

- В июне-июле рост спроса на нефть в Китае замедлился

В конце 2022 г. Китай снял ряд ковидных ограничений, и это способствовало восстановлению экономики и росту спроса на нефть. Спрос на нефть в Китае вырос с 15.9 мбс в декабре 2022 г. до 16.3 мбс в апреле 2023 г. (в апреле рост спроса ускорился до 1.3 мбс г/г). Затем спрос снизился сезонно до 15.9 мбс в июне-июле, и рост спроса замедлился до 0.8 мбс г/г.

- В Китае растет импорт нефти, авиаперевозки и квоты на экспорт нефтепродуктов

При этом есть признаки, что спрос на нефть в Китае остается высоким. В августе импорт нефти в Китай составил 52.8 млн тонн или 12.4 мбс, на 2.1 мбс выше июля 2023 г. (10.3 мбс) и на 3.5 мбс - июля 2022 г. (8.9 мбс). В июле 2023 г. пассажирские перевозки в Китае выросли на 84% г/г. Sinopec ожидает, что во 2 полугодии спрос на авиатопливо может вырасти на 90% г/г (в 2022 г. в среднем потребление авиатоплива в Китае составило 0.5 мбс). Также Китай недавно увеличил квоты на экспорт нефтепродуктов в 2023 г. дополнительно на 15 млн т: всего квоты вырастут с 34.8 млн т в 2022 г. до 54.0 млн т в 2023 г.

Вывод

В этом году спрос на нефть в Китае восстанавливался относительно прошлого года из-за снятия ряда ковидных ограничений и роста экономики. При этом летом рост спроса замедлился. Сезонно в сентябре-октябре спрос на нефть в Китае не растет относительно лета, но в ноябре-декабре спрос может вырасти примерно на 0.9 мбс г/г или на 0.6 мбс от текущего уровня (с 15.9 мбс до 16.5 мбс). Это положительно повлияет на цены на нефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Спрос на нефть в Китае в существенно влияет на цены на нефть, т. к. около половины роста спроса на нефть в мире приходится на Китай. Летом рост спроса на нефть в Китае замедлился, это оказывало давление на цены. В посте рассмотрим подробнее, насколько в Китае может вырасти спрос на нефть в этом году и как это повлияет на цены.

- Спрос на нефть в Китае может вырасти в этом году на 0.9 мбс г/г (с 15.2 до 16.1 мбс)

Около половины роста спроса на нефть приходится на Китай, мы писали об этом в предыдущем посте. Минэнерго США ожидает, что спрос на нефть в развивающихся странах вырастет с 53.5 мбс в 2022 г. до 55.2 мбс в 2023 г. (на 1.66 мбс г/г), а в развитых – с 45.9 мбс в 2022 г. до 46.0 мбс в 2023 г. (на 0.1 мбс г/г). При этом половина роста спроса придется на Китай – спрос в Китае вырастет с 15.2 мбс в 2022 г. до 16.0 мбс в 2023 г. (на 0.82 мбс г/г ). ОПЕК ожидает, что спрос в развивающихся странах вырастет с 45.95 мбс в 2022 г. до 46.02 мбс в 2023 г. (на 2.36 мбс г/г), в развитых – с 53.6 в 2022 г. до 56.0 мбс в 2023 г. (на 0.07 мбс г/г), спрос в Китае вырастет с 14.9 мбс в 2022 г. до 15.8 мбс в 2023 г. (на 0.9 мбс г/г) и обеспечит около 40% роста спроса на нефть в мире.

- В июне-июле рост спроса на нефть в Китае замедлился

В конце 2022 г. Китай снял ряд ковидных ограничений, и это способствовало восстановлению экономики и росту спроса на нефть. Спрос на нефть в Китае вырос с 15.9 мбс в декабре 2022 г. до 16.3 мбс в апреле 2023 г. (в апреле рост спроса ускорился до 1.3 мбс г/г). Затем спрос снизился сезонно до 15.9 мбс в июне-июле, и рост спроса замедлился до 0.8 мбс г/г.

- В Китае растет импорт нефти, авиаперевозки и квоты на экспорт нефтепродуктов