#WUSH

Whoosh выходит на биржу: позитивно смотрим на перспективы компании

Whoosh - ведущий в России оператор кикшеринга (краткосрочной аренды электросамокатов) - выходит на Московскую биржу: сбор заявок осуществляется с 5 по 13 декабря. Диапазон размещения: 185-225 руб.

IPO Whoosh - первое и единственное в этом году на российском рынке. Мы всегда оцениваем интересные бизнесы при выходе IPO (вы видели наш взгляд на Ozon, Fix Price, Самолет и др.), и здесь также не остались в стороне. Тем более, что на Мосбирже мало быстрорастущих компаний, и сейчас появляется еще одна.

Подробный обзор по компании вы можете прочитать по ссылке

Приводим основные тезисы:

• Whoosh – компания роста. По нашим ожиданиям, бизнес вырастет в 5 раз на горизонте 5 лет. Сопоставимых аналогов на российском рынке мало, в других отраслях компанию по стилю можно сравнить с Positive Technologies и ГК Самолет.

• Компания оперирует в рамках быстрорастущей ниши

кикшеринга, в которой она уже занимает почти половину рынка. Мы считаем, что ей удастся сохранить долю рынка за счет сильных конкурентных преимуществ. Основной конкурент – Urent с долей рынка 30%.

• Бизнес-модель компании дает работать с очень высокой операционной рентабельностью по EBITDA (~40-50%).

• Основной акционер Whoosh - CEO, Дмитрий Чуйко. Он развивает бизнес с 2019 года и остается основным акционером после IPO с долей 45%.

• IPO происходит по схеме частичный cash-in и частичный cash-out. По нашим оценкам, компании могут потребоваться дополнительные средства на финансирование роста парка самокатов в 2023 году (ожидается рост ниши). На эти нужды скорее всего пойдут средства от cash-in.

• Мы считаем, что компании с подобным темпом роста разумно инвестировать в проекты с высокой окупаемостью. Поэтому не стоит ожидать высокой дивидендной доходности на этапах роста.

Мы позитивно оцениваем перспективы компании и считаем акции привлекательными к покупке как на первичном рынке - непосредственно на IPO (сбор заявок 5-13 декабря), так и на вторичном (с началом торгов 14 декабря). Целевая цена на горизонте года, по нашей оценке, составляет 323 руб./акцию. Потенциал роста - 57%.

Как мы уже сказали, Whoosh – это компания роста, поэтому раскрытие стоимости будет во многом зависеть от того, какие результаты компания будет показывать в будущем в финансовых отчетах.

Whoosh выходит на биржу: позитивно смотрим на перспективы компании

Whoosh - ведущий в России оператор кикшеринга (краткосрочной аренды электросамокатов) - выходит на Московскую биржу: сбор заявок осуществляется с 5 по 13 декабря. Диапазон размещения: 185-225 руб.

IPO Whoosh - первое и единственное в этом году на российском рынке. Мы всегда оцениваем интересные бизнесы при выходе IPO (вы видели наш взгляд на Ozon, Fix Price, Самолет и др.), и здесь также не остались в стороне. Тем более, что на Мосбирже мало быстрорастущих компаний, и сейчас появляется еще одна.

Подробный обзор по компании вы можете прочитать по ссылке

Приводим основные тезисы:

• Whoosh – компания роста. По нашим ожиданиям, бизнес вырастет в 5 раз на горизонте 5 лет. Сопоставимых аналогов на российском рынке мало, в других отраслях компанию по стилю можно сравнить с Positive Technologies и ГК Самолет.

• Компания оперирует в рамках быстрорастущей ниши

кикшеринга, в которой она уже занимает почти половину рынка. Мы считаем, что ей удастся сохранить долю рынка за счет сильных конкурентных преимуществ. Основной конкурент – Urent с долей рынка 30%.

• Бизнес-модель компании дает работать с очень высокой операционной рентабельностью по EBITDA (~40-50%).

• Основной акционер Whoosh - CEO, Дмитрий Чуйко. Он развивает бизнес с 2019 года и остается основным акционером после IPO с долей 45%.

• IPO происходит по схеме частичный cash-in и частичный cash-out. По нашим оценкам, компании могут потребоваться дополнительные средства на финансирование роста парка самокатов в 2023 году (ожидается рост ниши). На эти нужды скорее всего пойдут средства от cash-in.

• Мы считаем, что компании с подобным темпом роста разумно инвестировать в проекты с высокой окупаемостью. Поэтому не стоит ожидать высокой дивидендной доходности на этапах роста.

Мы позитивно оцениваем перспективы компании и считаем акции привлекательными к покупке как на первичном рынке - непосредственно на IPO (сбор заявок 5-13 декабря), так и на вторичном (с началом торгов 14 декабря). Целевая цена на горизонте года, по нашей оценке, составляет 323 руб./акцию. Потенциал роста - 57%.

Как мы уже сказали, Whoosh – это компания роста, поэтому раскрытие стоимости будет во многом зависеть от того, какие результаты компания будет показывать в будущем в финансовых отчетах.

{kind=link}

🤔43🤬33👍22🔥14😁10

#daily

#WUSH

Главное событие дня - IPO Whoosh. Компания оценивается довольно интересно. И по расчетам наших аналитиков, действительно, акция может вырасти.

Но есть и спекулятивные моменты: я смотрю, что все утро те ребята, которые занимаются размещением, отчаянно звонят и говорят «купите, купите!». О чем это намекает? О том, что, возможно, пока что у них недобор.

На практике это напоминает те IPO, которые начались снижением, но в итоге фундаментальный анализ возобладал. Наш анализ по WHOOSH мы публиковали выше.

• Например, я помню как сначала пролили Positive Technologies (была цена 720Р, а сейчас почти 1,300Р)

• Сегежа падала на 10% до 7.2Р после IPO, а потом стоила 11Р

• Самолет болтался в боковике, а потом принес +100%, когда инвесторы увидели бурный рост показателей компании и дивполитику

Когда рынок не может быстро переварить объем, часто бывает так, что организаторы размещения продают остатки несколько недель после даты IPO, и цена держится не выше размещения. Это стоит иметь ввиду.

Хочу отметить, что у Invest Heroes хорошая статистика по IPO: мы в прежние годы дали несколько хороших идей и избежали входа в размещения, которые потом себя не оправдали. Самое большое разочарование - пожалуй, СПБ Биржа.

✅ В общем, я решил, что брать буду, но сколько % куплю с размещения, а сколько % со вторичного рынка - мы расскажем в подписке Invest Heroes.

#WUSH

Главное событие дня - IPO Whoosh. Компания оценивается довольно интересно. И по расчетам наших аналитиков, действительно, акция может вырасти.

Но есть и спекулятивные моменты: я смотрю, что все утро те ребята, которые занимаются размещением, отчаянно звонят и говорят «купите, купите!». О чем это намекает? О том, что, возможно, пока что у них недобор.

На практике это напоминает те IPO, которые начались снижением, но в итоге фундаментальный анализ возобладал. Наш анализ по WHOOSH мы публиковали выше.

• Например, я помню как сначала пролили Positive Technologies (была цена 720Р, а сейчас почти 1,300Р)

• Сегежа падала на 10% до 7.2Р после IPO, а потом стоила 11Р

• Самолет болтался в боковике, а потом принес +100%, когда инвесторы увидели бурный рост показателей компании и дивполитику

Когда рынок не может быстро переварить объем, часто бывает так, что организаторы размещения продают остатки несколько недель после даты IPO, и цена держится не выше размещения. Это стоит иметь ввиду.

Хочу отметить, что у Invest Heroes хорошая статистика по IPO: мы в прежние годы дали несколько хороших идей и избежали входа в размещения, которые потом себя не оправдали. Самое большое разочарование - пожалуй, СПБ Биржа.

✅ В общем, я решил, что брать буду, но сколько % куплю с размещения, а сколько % со вторичного рынка - мы расскажем в подписке Invest Heroes.

invest-heroes.ru

Главная | Invest Heroes

С нами вы сможете научиться управлять своими финансами, разобраться в инвестиционных инструментах и понять, как работает фондовый рынок.

👍50🔥10😁5🤔5👏3

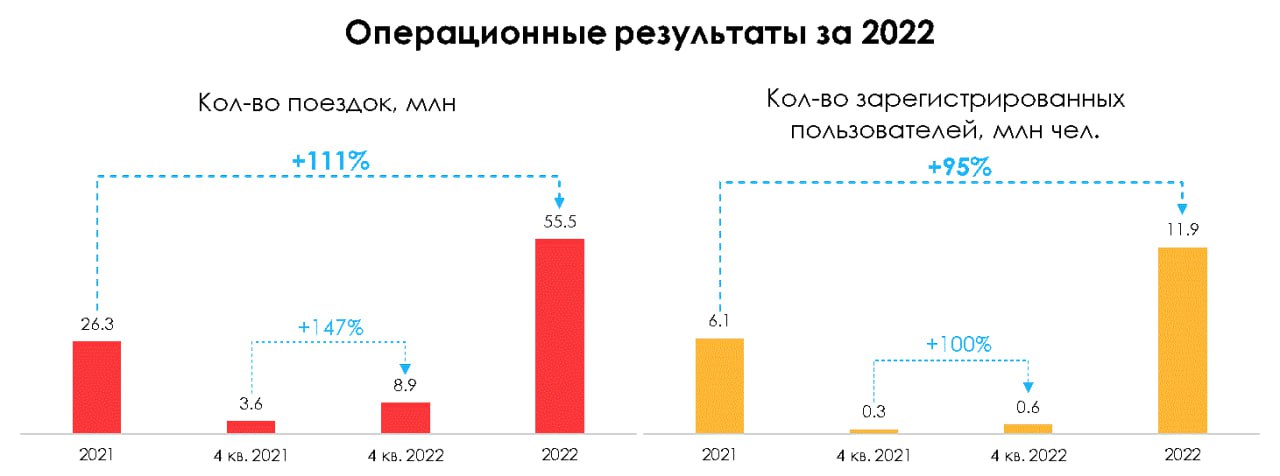

Whoosh опубликовал операционные результаты за 2022 год

#WUSH

Мы продолжаем отслеживать результаты первого публичного оператора на рынке кикшеринга. Напомним, что в 2022 году в России было проведено единственное IPO, им стала компания Whoosh. Сегодня она опубликовала операционные результаты по итогам 2022 года.

— Результаты на уровне ожиданий, рост сохраняется

Количество поездок в 2022 году выросло в 2.1 раза до 55.5 млн., что было незначительно выше наших ожиданий на уровне 54.0 млн. Темпы роста пользователей также были двухзначными - количество зарегистрированных пользователей выросло до 11.9 млн аккаунтов (+95% г/г).

— По данным компании, 77% поездок в 2022 году было совершено по транспортному сценарию, то есть для ежедневных маршрутов. Тренд также подтверждается ростом количества поездок на активного пользователя. Показатель у Whoosh вырос на 40% г/г до 10.8 млн поездок в 2022 году.

— Планы развития сохраняются

Средства от IPO пошли на закупку новых самокатов, в 2023 году компания планирует расширение парка до 127 тыс. СИМ (c 81.8 тыс. в 2022 году). География расширяется, локации присутствия выросли до 40 в 2022 году (25 годом ранее).

Whoosh снижает влияние сезонности своего бизнеса за счет расширения локаций присутствия. На это указывает рост поездок в 4 квартале (не сезон) на 144% г/г - быстрее общих темпов 2022 года. Менеджмент и дальше планирует расширять географию покрытия и снижать сезонность за счет более теплых регионов.

— Положительные изменения в ПДД

В правила дорожного движения были внесены изменения, вступающие в силу 1 марта 2023 года. Они полностью снимают неопределенности в отношении регулирования средств индивидуальной мобильности и правил их вождения.

СИМ выделено в отдельную категорию в ПДД, разрешено движение по тротуару (если СИМ весит меньше 35 кг) и велодорожке, по правому краю проезжей части при соблюдении некоторых условий, разрешенная предельная скорость –25 км/ч, электросамокаты не являются объектами технического регулирования, для них не нужны права. Whoosh соответствует новым требованиям, и изменения в ПДД не приведут к дополнительным ограничениям в деятельности компании.

— Рынок кикшеринга будет быстро расти

По прогнозу Б1 ожидается, что в 2024 году количество активных пользователей кикшеринга достигнет 28 млн человек, а количество поездок увеличится до 378 млн с уровня 55 млн в 2021 году. Помимо роста локаций, такой прогноз обусловлен увеличением доступности СИМ. Число электросамокатов на тысячу человек, в российских городах с развитым рынком кикшеринга, в 2-4 раза меньше, чем в локациях, где микромобильность появилась раньше и развита больше. В своих оценках мы ориентируемся на более консервативный прогноз от “Трушеринг”, и при этом потенциал роста бизнеса остается значительным.

— Сезон 2023 год будет показательным

Whoosh сохраняет лидерство на рынке кикшеринга с долей в ~50%. Следующий сезон для компании начнется с весны 2023 года (ожидаем отчет за полугодие). На рынок выйдет новый самокат от Яндекса (более широкий и короткий), и мы ожидаем более агрессивный маркетинг от тех гиганта. Мы считаем, что Whoosh удастся сохранить лидерство за счет преимуществ, которые мы описывали в нашем прошлом обзоре.

Мы сохраняем свой взгляд, что Whoosh остается одной из немногих торгующихся компаний на Мосбирже, бизнес которых может вырасти кратно в ближайшие годы.

#WUSH

Мы продолжаем отслеживать результаты первого публичного оператора на рынке кикшеринга. Напомним, что в 2022 году в России было проведено единственное IPO, им стала компания Whoosh. Сегодня она опубликовала операционные результаты по итогам 2022 года.

— Результаты на уровне ожиданий, рост сохраняется

Количество поездок в 2022 году выросло в 2.1 раза до 55.5 млн., что было незначительно выше наших ожиданий на уровне 54.0 млн. Темпы роста пользователей также были двухзначными - количество зарегистрированных пользователей выросло до 11.9 млн аккаунтов (+95% г/г).

— По данным компании, 77% поездок в 2022 году было совершено по транспортному сценарию, то есть для ежедневных маршрутов. Тренд также подтверждается ростом количества поездок на активного пользователя. Показатель у Whoosh вырос на 40% г/г до 10.8 млн поездок в 2022 году.

— Планы развития сохраняются

Средства от IPO пошли на закупку новых самокатов, в 2023 году компания планирует расширение парка до 127 тыс. СИМ (c 81.8 тыс. в 2022 году). География расширяется, локации присутствия выросли до 40 в 2022 году (25 годом ранее).

Whoosh снижает влияние сезонности своего бизнеса за счет расширения локаций присутствия. На это указывает рост поездок в 4 квартале (не сезон) на 144% г/г - быстрее общих темпов 2022 года. Менеджмент и дальше планирует расширять географию покрытия и снижать сезонность за счет более теплых регионов.

— Положительные изменения в ПДД

В правила дорожного движения были внесены изменения, вступающие в силу 1 марта 2023 года. Они полностью снимают неопределенности в отношении регулирования средств индивидуальной мобильности и правил их вождения.

СИМ выделено в отдельную категорию в ПДД, разрешено движение по тротуару (если СИМ весит меньше 35 кг) и велодорожке, по правому краю проезжей части при соблюдении некоторых условий, разрешенная предельная скорость –25 км/ч, электросамокаты не являются объектами технического регулирования, для них не нужны права. Whoosh соответствует новым требованиям, и изменения в ПДД не приведут к дополнительным ограничениям в деятельности компании.

— Рынок кикшеринга будет быстро расти

По прогнозу Б1 ожидается, что в 2024 году количество активных пользователей кикшеринга достигнет 28 млн человек, а количество поездок увеличится до 378 млн с уровня 55 млн в 2021 году. Помимо роста локаций, такой прогноз обусловлен увеличением доступности СИМ. Число электросамокатов на тысячу человек, в российских городах с развитым рынком кикшеринга, в 2-4 раза меньше, чем в локациях, где микромобильность появилась раньше и развита больше. В своих оценках мы ориентируемся на более консервативный прогноз от “Трушеринг”, и при этом потенциал роста бизнеса остается значительным.

— Сезон 2023 год будет показательным

Whoosh сохраняет лидерство на рынке кикшеринга с долей в ~50%. Следующий сезон для компании начнется с весны 2023 года (ожидаем отчет за полугодие). На рынок выйдет новый самокат от Яндекса (более широкий и короткий), и мы ожидаем более агрессивный маркетинг от тех гиганта. Мы считаем, что Whoosh удастся сохранить лидерство за счет преимуществ, которые мы описывали в нашем прошлом обзоре.

Мы сохраняем свой взгляд, что Whoosh остается одной из немногих торгующихся компаний на Мосбирже, бизнес которых может вырасти кратно в ближайшие годы.

{kind=link}

👍47🔥6🤔5🤯3

Whoosh опубликовал финансовые результаты за 1 полугодие 2023

#WUSH

Мы продолжаем отслеживать результаты первого публичного оператора на рынке кикшеринга (краткосрочная аренда самокатов). Напомним, что в 2022 году в России было проведено единственное IPO, им стала компания Whoosh.

В июне компания уже отчитывалась по операционным результатам, из которых мы узнали о росте поездок на 106% г/г и росте парка самокатов на 77% г/г (это была закупка за счет привлеченных на IPO средств). И главный вопрос после отчета по операционке был - "сохранилась ли экономика на выросших масштабах?"

Динамика финрезультатов за 6 мес следующая:

- Выручка выросла на 62% г/г до 4.4 млрд руб

- EBITDA компании выросла на 45% г/г до 2 млрд руб

- Чистая прибыль выросла на 228% г/г до 1.3 млрд руб

Темп роста выручки показывает, что средняя стоимость поездки за первые 6 мес сократилась на ~21% г/г. Это похоже на темпы снижения средней стоимости поездки в 2021-2022, и, вероятно, связано с ростом количества постоянных клиентов, которые платят за подписку и за счет этого ездят дешевле. В абсолютном выражении средняя стоимость поездки за 6 мес на уровне среднего уровня по всему 2022 году (106 руб/поездку против 115), мы ожидаем стагнации этого показателя.

EBITDA растет чуть ниже наших ожиданий (мы ждем 54% г/г по итогам 2023), рентабельность 46% против 51.4% в 2022. Видимо, это связано с борьбой за долю рынка (мы ожидаем удержания захваченной доли на уровне 50%). Компания инвестирует в привлечение и удержание пользователей разными способами, например, запустив новую программу лояльности в июле. Сама рентабельность на адекватном уровне, укладывается в долгосрочный прогноз по рентабельности кикшеринга на уровне 40-50%. Напомним, что ранее мы отмечали, что в 2023 году будет усиление конкуренции со стороны гиганта Яндекса, но ВУШ сможет удержать свои позиции. Судя по темпам роста выручки и поездок похоже, что ВУШ справляется с конкуренцией, сохраняя лидерство в отрасли.

Фактор для роста рентабельности: компания проинвестировала в локальное производство комплектующих, за счет чего ждет экономию бюджета на них на 20% уже во 2П2023. Это позитивно для долгосрочных прогнозов по рентабельности компании: расходы на ремонт и техобслуживание составляют 12% от выручки, а долгосрочный эффект на рентабельность по EBITDA будет на уровне около одного процента.

Подытоживая, финансовые результаты вышли без сюрпризов, в соответствии с ожиданиями. Компания сохраняет свою экономику, но испытывает давление на рентабельность в связи с ростом цен и услуг в России, и конкуренции с Яндекс и Urent, которая не позволяет полностью перекладывать рост цен на потребителя.

Также компания раскрыла операционные результаты за 8 мес (добавили июль и август по 26-е число), из них следует рост количества поездок на 94% г/г и увеличение флота СИМ до 138 тыс единиц (на конец 2022 было 82 тыс, на конец 6 мес 2023 было 133 тыс).

После летнего сезона уже можно сказать с высокой вероятностью, что по количеству поездок и парку самокатов Whoosh в 2023 году растет быстрее наших прежних ожиданий, однако, в денежном выражении рост соответствует прогнозам. Важно смотреть на рост выручки, который отражает не только количество, но и динамику стоимости поездок. Почти удвоение парка СИМ увеличивает потенциал компании, но мы наблюдаем эффект от роста парка самокатов с некоторым лагом, в связи с чем мы будем пересматривать прогноз по выручке на 2024-2025 в сторону увеличения, несмотря на то, что финрезы за 1П вышли в соответствии с ожиданиями.

Whoosh - одна из немногих из немногих торгующихся Мосбирже компаний роста, бизнес которой кратно увеличивается. Продолжаем с интересом следить за их результатами.

Александр Сайганов

Head of Research

@Hustleharde

#WUSH

Мы продолжаем отслеживать результаты первого публичного оператора на рынке кикшеринга (краткосрочная аренда самокатов). Напомним, что в 2022 году в России было проведено единственное IPO, им стала компания Whoosh.

В июне компания уже отчитывалась по операционным результатам, из которых мы узнали о росте поездок на 106% г/г и росте парка самокатов на 77% г/г (это была закупка за счет привлеченных на IPO средств). И главный вопрос после отчета по операционке был - "сохранилась ли экономика на выросших масштабах?"

Динамика финрезультатов за 6 мес следующая:

- Выручка выросла на 62% г/г до 4.4 млрд руб

- EBITDA компании выросла на 45% г/г до 2 млрд руб

- Чистая прибыль выросла на 228% г/г до 1.3 млрд руб

Темп роста выручки показывает, что средняя стоимость поездки за первые 6 мес сократилась на ~21% г/г. Это похоже на темпы снижения средней стоимости поездки в 2021-2022, и, вероятно, связано с ростом количества постоянных клиентов, которые платят за подписку и за счет этого ездят дешевле. В абсолютном выражении средняя стоимость поездки за 6 мес на уровне среднего уровня по всему 2022 году (106 руб/поездку против 115), мы ожидаем стагнации этого показателя.

EBITDA растет чуть ниже наших ожиданий (мы ждем 54% г/г по итогам 2023), рентабельность 46% против 51.4% в 2022. Видимо, это связано с борьбой за долю рынка (мы ожидаем удержания захваченной доли на уровне 50%). Компания инвестирует в привлечение и удержание пользователей разными способами, например, запустив новую программу лояльности в июле. Сама рентабельность на адекватном уровне, укладывается в долгосрочный прогноз по рентабельности кикшеринга на уровне 40-50%. Напомним, что ранее мы отмечали, что в 2023 году будет усиление конкуренции со стороны гиганта Яндекса, но ВУШ сможет удержать свои позиции. Судя по темпам роста выручки и поездок похоже, что ВУШ справляется с конкуренцией, сохраняя лидерство в отрасли.

Фактор для роста рентабельности: компания проинвестировала в локальное производство комплектующих, за счет чего ждет экономию бюджета на них на 20% уже во 2П2023. Это позитивно для долгосрочных прогнозов по рентабельности компании: расходы на ремонт и техобслуживание составляют 12% от выручки, а долгосрочный эффект на рентабельность по EBITDA будет на уровне около одного процента.

Подытоживая, финансовые результаты вышли без сюрпризов, в соответствии с ожиданиями. Компания сохраняет свою экономику, но испытывает давление на рентабельность в связи с ростом цен и услуг в России, и конкуренции с Яндекс и Urent, которая не позволяет полностью перекладывать рост цен на потребителя.

Также компания раскрыла операционные результаты за 8 мес (добавили июль и август по 26-е число), из них следует рост количества поездок на 94% г/г и увеличение флота СИМ до 138 тыс единиц (на конец 2022 было 82 тыс, на конец 6 мес 2023 было 133 тыс).

После летнего сезона уже можно сказать с высокой вероятностью, что по количеству поездок и парку самокатов Whoosh в 2023 году растет быстрее наших прежних ожиданий, однако, в денежном выражении рост соответствует прогнозам. Важно смотреть на рост выручки, который отражает не только количество, но и динамику стоимости поездок. Почти удвоение парка СИМ увеличивает потенциал компании, но мы наблюдаем эффект от роста парка самокатов с некоторым лагом, в связи с чем мы будем пересматривать прогноз по выручке на 2024-2025 в сторону увеличения, несмотря на то, что финрезы за 1П вышли в соответствии с ожиданиями.

Whoosh - одна из немногих из немногих торгующихся Мосбирже компаний роста, бизнес которой кратно увеличивается. Продолжаем с интересом следить за их результатами.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍53🔥13🤔3🤬2