Яндекс: сильные результаты, но риски разделения бизнеса высоки [2/2]

#мысли_аналитика

В предыдущей части мы рассмотрели, за счет чего Яндекс показал прирост выручки в 2022 г. практически в 1.5 раза. Теперь поговорим о росте EBITDA и о том, с какими рисками сопряжены инвестиции в первого IT-гиганта страны.

👉🏻 При росте выручки на 49% г/г EBITDA Яндекса в 4 кв. выросла на 10% до 17 млрд руб., что было обусловлено увеличением убытка сегмента e-commerce (до 10.6 млрд руб. против убытка в 2.4 млрд руб. в предыдущем квартале). Это отчасти объясняется присоединением Delivery Club (который Яндекс получил от Vk в обмен на Новости и Дзен). Также Яндекс отмечает, что причина в росте масштабов бизнеса электронной коммерции.

При этом за весь 2022 г. EBITDA компании выросла на 100% г/г, что было связано: 1) с ростом доходов от рекламы; 2) с низкой базой 2021 года, когда компания агрессивно инвестировала в рост Я.Маркета и это съедало значительную часть EBITDA, которую генерирует главным образом рекламный сегмент, а также сегмент Такси. Во 2-3 кварталах 2022 г. на фоне высокой неопределенности Яндекс оптимизировал расходы маркетплейса, что позволило показать EBITDA компании на уровне 20-25 млрд руб. в эти два квартала.

Вероятнее всего, аналогичный рост EBITDA (в 2 раза к уровню прошлого года) Яндекса не повторится по итогам 2023 г. Во-первых, эффект от увеличения рекламных доходов в связи с уходом иностранных площадок уже не будет таким существенным. Во-вторых, перестанет играть роль низкая база предыдущего года (кроме 1 кв. 2022 г., где снижение было рекордным) и эффект от присоединения Delivery Сlub может отражаться на результатах e-commerce в будущие кварталы.

При этом в Яндекс отмечают, что идет оптимизация расходов в e-commerce - на фулфилмент (за счёт повышения продуктивности на складах) и доставку (за счёт кратного роста сети пунктов выдачи заказов, что удобнее для пользователей и более эффективно для бизнеса), а также улучшение закупочных условий, оптимизация комиссий, рост рекламных доходов и более эффективные промо-кампании. Долгосрочно это может позитивно сказаться на EBITDA сегмента и на общих доходах компании.

👉🏻 В целом, мы продолжаем считать, что Яндекс торгуется с недооценкой и с точки зрения бизнеса - это интересный актив. При этом риски разделения компании никуда не ушли.

Покупая сейчас на бирже акции Яндекса, вы покупаете акции нидерландской компании (Yandex N.V.), которая владеет бизнесом в России. Планируется разделить Яндекс на российские активы (то, что приносит прибыль сейчас) и на иностранные активы (стартапы: беспилотные автомобили, облачные технологии, образовательные сервисы и платформы по разметке данных), и далее Yandex N.V. продаст свою долю в российском бизнесе (и, вероятно, c дисконтом) и вы как акционер этой компании останетесь без российских активов в негативном сценарии. При этом в позитивном сценарии будет придумана схема обмена иностранных акций на акции в российской структуре (позитивных прецедентов подобных пока не было, разве что Softline разделил активы, но владельцам расписок в России, насколько нам известно, акции в российской компании не дошли). Подробнее о разделении бизнеса Яндекса я писала в прошлых постах.

По этой же причине довольно опасно покупать акции Яндекса в Евроклире, как это предлагают делать брокеры. Поэтому подобные спекулятивные сделки должны строго ограничиваться низкой долей от общего капитала инвестора (в пределах нескольких %).

#мысли_аналитика

В предыдущей части мы рассмотрели, за счет чего Яндекс показал прирост выручки в 2022 г. практически в 1.5 раза. Теперь поговорим о росте EBITDA и о том, с какими рисками сопряжены инвестиции в первого IT-гиганта страны.

👉🏻 При росте выручки на 49% г/г EBITDA Яндекса в 4 кв. выросла на 10% до 17 млрд руб., что было обусловлено увеличением убытка сегмента e-commerce (до 10.6 млрд руб. против убытка в 2.4 млрд руб. в предыдущем квартале). Это отчасти объясняется присоединением Delivery Club (который Яндекс получил от Vk в обмен на Новости и Дзен). Также Яндекс отмечает, что причина в росте масштабов бизнеса электронной коммерции.

При этом за весь 2022 г. EBITDA компании выросла на 100% г/г, что было связано: 1) с ростом доходов от рекламы; 2) с низкой базой 2021 года, когда компания агрессивно инвестировала в рост Я.Маркета и это съедало значительную часть EBITDA, которую генерирует главным образом рекламный сегмент, а также сегмент Такси. Во 2-3 кварталах 2022 г. на фоне высокой неопределенности Яндекс оптимизировал расходы маркетплейса, что позволило показать EBITDA компании на уровне 20-25 млрд руб. в эти два квартала.

Вероятнее всего, аналогичный рост EBITDA (в 2 раза к уровню прошлого года) Яндекса не повторится по итогам 2023 г. Во-первых, эффект от увеличения рекламных доходов в связи с уходом иностранных площадок уже не будет таким существенным. Во-вторых, перестанет играть роль низкая база предыдущего года (кроме 1 кв. 2022 г., где снижение было рекордным) и эффект от присоединения Delivery Сlub может отражаться на результатах e-commerce в будущие кварталы.

При этом в Яндекс отмечают, что идет оптимизация расходов в e-commerce - на фулфилмент (за счёт повышения продуктивности на складах) и доставку (за счёт кратного роста сети пунктов выдачи заказов, что удобнее для пользователей и более эффективно для бизнеса), а также улучшение закупочных условий, оптимизация комиссий, рост рекламных доходов и более эффективные промо-кампании. Долгосрочно это может позитивно сказаться на EBITDA сегмента и на общих доходах компании.

👉🏻 В целом, мы продолжаем считать, что Яндекс торгуется с недооценкой и с точки зрения бизнеса - это интересный актив. При этом риски разделения компании никуда не ушли.

Покупая сейчас на бирже акции Яндекса, вы покупаете акции нидерландской компании (Yandex N.V.), которая владеет бизнесом в России. Планируется разделить Яндекс на российские активы (то, что приносит прибыль сейчас) и на иностранные активы (стартапы: беспилотные автомобили, облачные технологии, образовательные сервисы и платформы по разметке данных), и далее Yandex N.V. продаст свою долю в российском бизнесе (и, вероятно, c дисконтом) и вы как акционер этой компании останетесь без российских активов в негативном сценарии. При этом в позитивном сценарии будет придумана схема обмена иностранных акций на акции в российской структуре (позитивных прецедентов подобных пока не было, разве что Softline разделил активы, но владельцам расписок в России, насколько нам известно, акции в российской компании не дошли). Подробнее о разделении бизнеса Яндекса я писала в прошлых постах.

По этой же причине довольно опасно покупать акции Яндекса в Евроклире, как это предлагают делать брокеры. Поэтому подобные спекулятивные сделки должны строго ограничиваться низкой долей от общего капитала инвестора (в пределах нескольких %).

{kind=link}

👍52🔥4😁1

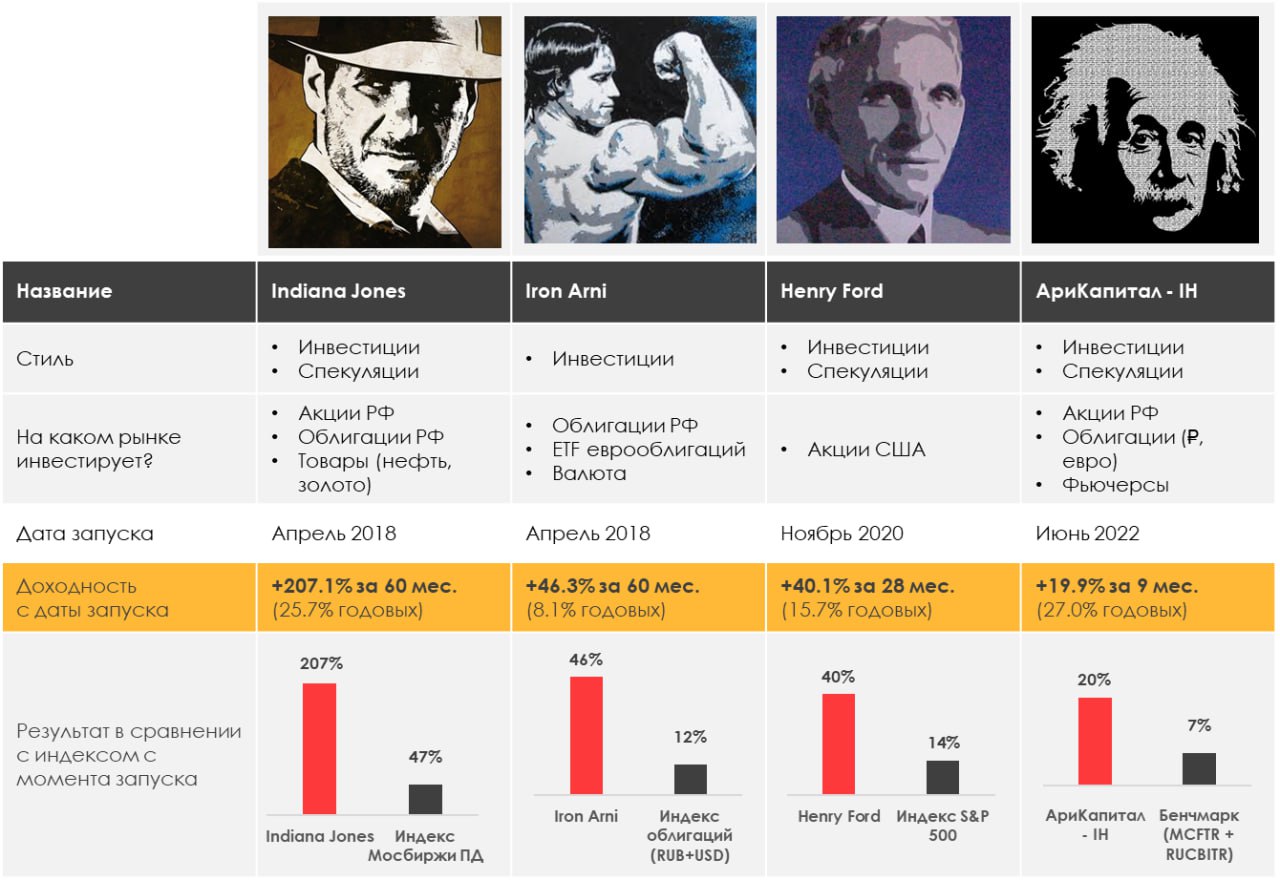

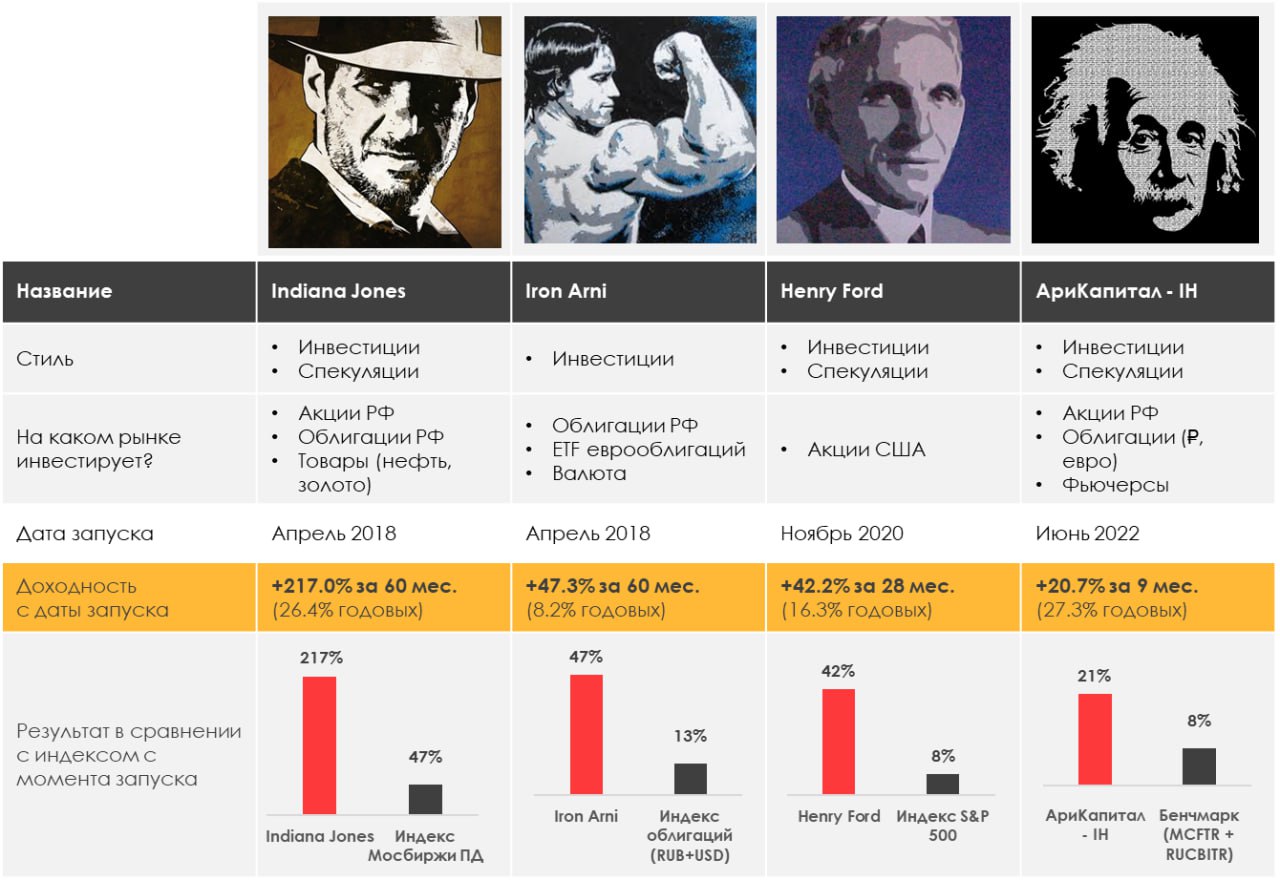

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.49%

> Henry Ford: -0.66%

> Iron Arny: -0.65%

> Фонд АриКапитал IH: 0.29%

> Индекс Мосбиржи ПД: 2.91%

> Индекс S&P500: 1.90%

Портфель IJ:

За неделю стратегия чуть подросла. Рынок остается позитивным, что мешает нам заработать на падении, поэтому я принял решение пока с ним не бороться и начинать явно шортить от 970-1030 по РТС. Тем временем, стоимость газа отросла примерно до точек входа, и убытки нивелировались, а рост S&P дает возможность набирать шорт с прицелом в май-июнь. Хорошо, что акции растут. Но покупать инвестиционно, на мой взгляд, лучше летом, после замедления мировой экономики, а не ДО.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе мы совершили большое кол-во сделок. Вывели ставку на нефть в нейтральную позицию, увеличили ставку на Китай через 4 акции до 12% от портфеля, увеличили шорт металлургов и сократили часть технологичных компаний.

Индекс плавно снижался всю неделю, но сделал рывок в пятницу на фоне сильной статистики по сервисным услугам. На следующей неделе выходит статистика по рынку труда (занятость и рост з/п). Если рынки снова абсорбируют большее число работников как и в прошлом месяце, а з/п продолжат расти высокими темпами, то это даст повод ФРС пересмотреть подъём ставки с 0.25% до 0.5%, а рынку - повод упасть вновь.

Портфель Iron Arny:

На рынке облигаций была спокойная неделя. Цены замещающих облигаций чуть подросли на фоне отсутствия укрепления рубля. Корпоративные облигации тоже чувствуют себя хорошо после снижения инфляции на неделе с 21 по 27 февраля.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Мы пересмотрели своё позиционирование по рынку акций и снова ушли в защитный режим, сократив долю акций и нарастив шорт индекса РТС на фоне роста рисков глобальной рецессии и возможных геополитических обострений. Смотрим на короткие замещающие облигации как на наименее волатильную защиту в случае турбулентности.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.49%

> Henry Ford: -0.66%

> Iron Arny: -0.65%

> Фонд АриКапитал IH: 0.29%

> Индекс Мосбиржи ПД: 2.91%

> Индекс S&P500: 1.90%

Портфель IJ:

За неделю стратегия чуть подросла. Рынок остается позитивным, что мешает нам заработать на падении, поэтому я принял решение пока с ним не бороться и начинать явно шортить от 970-1030 по РТС. Тем временем, стоимость газа отросла примерно до точек входа, и убытки нивелировались, а рост S&P дает возможность набирать шорт с прицелом в май-июнь. Хорошо, что акции растут. Но покупать инвестиционно, на мой взгляд, лучше летом, после замедления мировой экономики, а не ДО.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе мы совершили большое кол-во сделок. Вывели ставку на нефть в нейтральную позицию, увеличили ставку на Китай через 4 акции до 12% от портфеля, увеличили шорт металлургов и сократили часть технологичных компаний.

Индекс плавно снижался всю неделю, но сделал рывок в пятницу на фоне сильной статистики по сервисным услугам. На следующей неделе выходит статистика по рынку труда (занятость и рост з/п). Если рынки снова абсорбируют большее число работников как и в прошлом месяце, а з/п продолжат расти высокими темпами, то это даст повод ФРС пересмотреть подъём ставки с 0.25% до 0.5%, а рынку - повод упасть вновь.

Портфель Iron Arny:

На рынке облигаций была спокойная неделя. Цены замещающих облигаций чуть подросли на фоне отсутствия укрепления рубля. Корпоративные облигации тоже чувствуют себя хорошо после снижения инфляции на неделе с 21 по 27 февраля.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Мы пересмотрели своё позиционирование по рынку акций и снова ушли в защитный режим, сократив долю акций и нарастив шорт индекса РТС на фоне роста рисков глобальной рецессии и возможных геополитических обострений. Смотрим на короткие замещающие облигации как на наименее волатильную защиту в случае турбулентности.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍31😱1

Яндекс за $8 млрд. - вот, что новый менеджмент сулит акционерам 🤮

#daily

Сегодня новость дня - подробности про Яндекс. Комментировать сделку по газетным заголовкам - всегда дело неблагодарное, но как тот, кто бывал по ту сторону сделки (в качестве инвестбанкира), я все же попробую:

📎 Пишут, что YANDEX NV выделит российские активы в дочку (предположительно в офшор в Калиниграде)

💵 Далее, западный Яндекс получает $400 млн. и права на несколько брендов, например Яндекс.Практикум. А вот российское подразделение продает по оценке $8 млрд. - сначала за $4 млрд. 51%, а со временем остаток

🤦♂️ За всем следит менеджмент+Кудрин, которые получают акционерные права контроля, но не экономический интерес в компании

✊ В итоге текущим акционерам YANDEX остается сказать "вы там держитесь": ведь сейчас по рынку Yandex стоит около $9 млрд, а аналитик ставят таргеты $13-16 млрд.

Ведь если говорит по-русски, то если я сейчас владею Yandex NV, то:

1. Мои хорошие активы продают олигархам ниже рынка и ниже справедливой оценки на 10-40%, и дают их мне деньгами постепенно

Не удивлюсь, если эти ребята потом проведут IPO на Мосбирже акций уже новой Калининградской компании, и заработают на этом, продав дороже, чем купили

2. У меня остаются всякие "Практикумы" и компания в Голландии с $4, а потом ещё $4-5 млрд. на счету по мере продажи российских активов. Под руководством Воложа

Она просто постепенно продает российские активы, и хорошо, если деньги до меня дойдут. Как россиянин, я не смогу реализовать свои акционерные права, и дивиденды или спецдивиденды до меня не дойдут

• В общем, картинка пока плохая, и это, думаю, будет давить на акции, несмотря на их фундаментальный апсайд

• И что-то поменяется только если владельцы Yandex NV смогут поменять свои доли напрямую на Калининградскую компанию, владеющую российскими активами (писал об этом ранее, и разбирал в Пирогах): в этом случае останется только провести ее IPO (или сделать это заранее)

Условия сделки не высечены в камне, все может поменяться, но я повторю: нужно следить за тем, будут ли делать российскую дочку публичной. А пока скорее жду акции на 1750Р через 1-2 мес.

#daily

Сегодня новость дня - подробности про Яндекс. Комментировать сделку по газетным заголовкам - всегда дело неблагодарное, но как тот, кто бывал по ту сторону сделки (в качестве инвестбанкира), я все же попробую:

📎 Пишут, что YANDEX NV выделит российские активы в дочку (предположительно в офшор в Калиниграде)

💵 Далее, западный Яндекс получает $400 млн. и права на несколько брендов, например Яндекс.Практикум. А вот российское подразделение продает по оценке $8 млрд. - сначала за $4 млрд. 51%, а со временем остаток

🤦♂️ За всем следит менеджмент+Кудрин, которые получают акционерные права контроля, но не экономический интерес в компании

✊ В итоге текущим акционерам YANDEX остается сказать "вы там держитесь": ведь сейчас по рынку Yandex стоит около $9 млрд, а аналитик ставят таргеты $13-16 млрд.

Ведь если говорит по-русски, то если я сейчас владею Yandex NV, то:

1. Мои хорошие активы продают олигархам ниже рынка и ниже справедливой оценки на 10-40%, и дают их мне деньгами постепенно

Не удивлюсь, если эти ребята потом проведут IPO на Мосбирже акций уже новой Калининградской компании, и заработают на этом, продав дороже, чем купили

2. У меня остаются всякие "Практикумы" и компания в Голландии с $4, а потом ещё $4-5 млрд. на счету по мере продажи российских активов. Под руководством Воложа

Она просто постепенно продает российские активы, и хорошо, если деньги до меня дойдут. Как россиянин, я не смогу реализовать свои акционерные права, и дивиденды или спецдивиденды до меня не дойдут

• В общем, картинка пока плохая, и это, думаю, будет давить на акции, несмотря на их фундаментальный апсайд

• И что-то поменяется только если владельцы Yandex NV смогут поменять свои доли напрямую на Калининградскую компанию, владеющую российскими активами (писал об этом ранее, и разбирал в Пирогах): в этом случае останется только провести ее IPO (или сделать это заранее)

Условия сделки не высечены в камне, все может поменяться, но я повторю: нужно следить за тем, будут ли делать российскую дочку публичной. А пока скорее жду акции на 1750Р через 1-2 мес.

{kind=link}

👍73🔥7😱1

Коллеги, по итогам февраля 2023 года стоимость пая нашего фонда "АриКапитал-ИнвестХироуз" обновила исторический максимум и превысила отметку 1565 рублей.

📍Рост в феврале составил +2.7%

Активы фонда уже превысили 800+ млн рублей. И мы стараемся благодарить клиентов за доверие стабильным результатом на волатильном рынке!

ОПИФ рыночных финансовых инструментов «АриКапитал-ИнвестХироуз» является фондом смешанных инвестиций со сбалансированной стратегией и может покупать как акции, так и облигации, замещающие облигации. Также есть возможность использовать фьючерсы на валюту, индексы и отдельные акции, что позволяет защищать портфель акций в случае коррекции!

В феврале мы ждали коррекцию на рынке акций, поэтому держали шорт позиции по фьючерсу на индекс ММВБ, а на коррекции в преддверии выступления президента закрывали шорт и точечно докупали отдельные акции. Закрывали с прибылью шорт фьючерса акций ГМК НорНикель после слабой отчётности, спекулировали на фьючерсах на валюту, ребалансировали портфель корпоративных рублевых облигаций и докупали интересные выпуски замещающих облигаций Газпрома с доходностью 8.5%+ в долларах.

Широкий инструментарий фонда позволяет охватывать разные классы активов в одном портфеле!

Ушли времена когда можно было купить и забыть: рынок стал значительно сложнее и спекулятивнее. Мы предлагаем своим клиентам не ломать голову на тему «Что купить?», а предлагаем доверить управление активами нам и сконцентрироваться на более важных моментах в жизни! 🏡👨👩👧👦🏝

Приглашаем Вас стать пайщиками нашего фонда и вместе с нами пройти этот сложный, но интересный путь. Дорогу осилит идущий!

Ознакомиться с информацией и оставить заявку на консультацию по фонду можно по этой ссылке: https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Для обратной связи: @Sergey_Lenshin

📍Рост в феврале составил +2.7%

Активы фонда уже превысили 800+ млн рублей. И мы стараемся благодарить клиентов за доверие стабильным результатом на волатильном рынке!

ОПИФ рыночных финансовых инструментов «АриКапитал-ИнвестХироуз» является фондом смешанных инвестиций со сбалансированной стратегией и может покупать как акции, так и облигации, замещающие облигации. Также есть возможность использовать фьючерсы на валюту, индексы и отдельные акции, что позволяет защищать портфель акций в случае коррекции!

В феврале мы ждали коррекцию на рынке акций, поэтому держали шорт позиции по фьючерсу на индекс ММВБ, а на коррекции в преддверии выступления президента закрывали шорт и точечно докупали отдельные акции. Закрывали с прибылью шорт фьючерса акций ГМК НорНикель после слабой отчётности, спекулировали на фьючерсах на валюту, ребалансировали портфель корпоративных рублевых облигаций и докупали интересные выпуски замещающих облигаций Газпрома с доходностью 8.5%+ в долларах.

Широкий инструментарий фонда позволяет охватывать разные классы активов в одном портфеле!

Ушли времена когда можно было купить и забыть: рынок стал значительно сложнее и спекулятивнее. Мы предлагаем своим клиентам не ломать голову на тему «Что купить?», а предлагаем доверить управление активами нам и сконцентрироваться на более важных моментах в жизни! 🏡👨👩👧👦🏝

Приглашаем Вас стать пайщиками нашего фонда и вместе с нами пройти этот сложный, но интересный путь. Дорогу осилит идущий!

Ознакомиться с информацией и оставить заявку на консультацию по фонду можно по этой ссылке: https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Для обратной связи: @Sergey_Lenshin

{kind=link}

👍45🔥10👏3

Актуальная ситуация на рынке нефти: Россия перенаправила большую часть объемов, остается глобальный профицит

#нефть

Эмбарго ЕС и "потолок цен" на нефть и нефтепродукты из России вступили в силу 5 декабря и 5 февраля соответственно. Россия перенаправила основную часть экспорта нефти и нефтепродуктов из Европы в Азию, добыча снижается медленнее, чем мы ожидали ранее, и на рынке нефти остается профицит. Рассмотрим более подробно, какие основные факторы будут влиять на рынок нефти в 2023 г.

• Россия сокращает добычу нефти на 500 тыс. барр./сутки: с 10.9 млн барр./сутки (мбс) в январе 2023 г. до 10.4 мбс в марте 2023 г.

А. Новак заявил, что в марте добыча в России снизится на 0.5 мбс – с 10.9 в январе 2023 г. до 10.4 мбс в марте. По данным А. Новака, позже план по добыче может измениться. Мы консервативно ожидаем, что добыча останется на таком уровне (10.4 мбс) в течение 2023 г. и снижение добычи в России в 2023 г. составит 0.5 мбс г/г.

• Спрос на нефть в Китае может вырасти на 1-1.6 млн барр./сутки (мбс) г/г на фоне снятия ограничений

С декабря 2022 г. Китай начал смягчать политику "нулевой терпимости" к коронавирусу: снизил масштабы локдаунов, отменил обязательный карантин после прибытия из-за границы.

По прогнозу Goldman Sachs, на фоне снятия ограничений спрос на нефть в Китае в 2023 г. может вырасти на 1-1.6 мбс г/г, при этом рост спроса в Китае ускорится во 2 полугодии 2023 г. Мы ожидаем, что в среднем в 2023 г . рост спроса в Китае составит 1 мбс г/г.

• В 2023 г. рецессия в США и ЕС может привести к снижению спроса на нефть на 1.1 млн барр./сутки г/г

В 2023 г. многие аналитики считают вероятной рецессию в США. Goldman Sachs оценивает вероятность начала рецессии в США в 2023 г. в 35%. Мы ожидаем рецессию в США и ЕС в 2023 г. и ждем примерно снижение спроса на нефть в США и ЕС на 4% г/г и 2% г/г соответственно с мая 2023 г. (всего - на 1.1 мбс г/г).

• Прогноз роста спроса в других странах в 2023 г. составляет 0.5-1.5 млн барр./сутки г/г, а рост предложения (кроме ОПЕК и России) - 2.3 мбс г/г

Прогноз Минэнерго США на 2023 г. по росту спроса в странах, кроме США, ЕС и Китая, Минэнерго США составляет 0.5 мбс г/г, а прогноз ОПЕК - +1.5 мбс г/г. Прогноз по росту добычи в странах, кроме ОПЕК и России составляет 2.3 мбс г/г и у Минэнерго США, и у ОПЕК.

Таким образом, в январе профицит на рынке нефти составил 2.6 мбс. При этом объем добычи в России оказался выше ожиданий. По нашей оценке, при наступлении рецессии в США снижение спроса на нефть в США и ЕС будет компенсировать рост спроса в Китае на фоне снятия ограничений. В связи с этим ожидаем, что в 2023 г. на рынке нефти будет сохраняться профицит, который постепенно снизится к концу года. Это будет давить на цены на нефть, из-за чего мы, вероятно, увидим их снижение и сохранение на низких уровнях ($70-80/барр.) в ближайшие месяцы.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Эмбарго ЕС и "потолок цен" на нефть и нефтепродукты из России вступили в силу 5 декабря и 5 февраля соответственно. Россия перенаправила основную часть экспорта нефти и нефтепродуктов из Европы в Азию, добыча снижается медленнее, чем мы ожидали ранее, и на рынке нефти остается профицит. Рассмотрим более подробно, какие основные факторы будут влиять на рынок нефти в 2023 г.

• Россия сокращает добычу нефти на 500 тыс. барр./сутки: с 10.9 млн барр./сутки (мбс) в январе 2023 г. до 10.4 мбс в марте 2023 г.

А. Новак заявил, что в марте добыча в России снизится на 0.5 мбс – с 10.9 в январе 2023 г. до 10.4 мбс в марте. По данным А. Новака, позже план по добыче может измениться. Мы консервативно ожидаем, что добыча останется на таком уровне (10.4 мбс) в течение 2023 г. и снижение добычи в России в 2023 г. составит 0.5 мбс г/г.

• Спрос на нефть в Китае может вырасти на 1-1.6 млн барр./сутки (мбс) г/г на фоне снятия ограничений

С декабря 2022 г. Китай начал смягчать политику "нулевой терпимости" к коронавирусу: снизил масштабы локдаунов, отменил обязательный карантин после прибытия из-за границы.

По прогнозу Goldman Sachs, на фоне снятия ограничений спрос на нефть в Китае в 2023 г. может вырасти на 1-1.6 мбс г/г, при этом рост спроса в Китае ускорится во 2 полугодии 2023 г. Мы ожидаем, что в среднем в 2023 г . рост спроса в Китае составит 1 мбс г/г.

• В 2023 г. рецессия в США и ЕС может привести к снижению спроса на нефть на 1.1 млн барр./сутки г/г

В 2023 г. многие аналитики считают вероятной рецессию в США. Goldman Sachs оценивает вероятность начала рецессии в США в 2023 г. в 35%. Мы ожидаем рецессию в США и ЕС в 2023 г. и ждем примерно снижение спроса на нефть в США и ЕС на 4% г/г и 2% г/г соответственно с мая 2023 г. (всего - на 1.1 мбс г/г).

• Прогноз роста спроса в других странах в 2023 г. составляет 0.5-1.5 млн барр./сутки г/г, а рост предложения (кроме ОПЕК и России) - 2.3 мбс г/г

Прогноз Минэнерго США на 2023 г. по росту спроса в странах, кроме США, ЕС и Китая, Минэнерго США составляет 0.5 мбс г/г, а прогноз ОПЕК - +1.5 мбс г/г. Прогноз по росту добычи в странах, кроме ОПЕК и России составляет 2.3 мбс г/г и у Минэнерго США, и у ОПЕК.

Таким образом, в январе профицит на рынке нефти составил 2.6 мбс. При этом объем добычи в России оказался выше ожиданий. По нашей оценке, при наступлении рецессии в США снижение спроса на нефть в США и ЕС будет компенсировать рост спроса в Китае на фоне снятия ограничений. В связи с этим ожидаем, что в 2023 г. на рынке нефти будет сохраняться профицит, который постепенно снизится к концу года. Это будет давить на цены на нефть, из-за чего мы, вероятно, увидим их снижение и сохранение на низких уровнях ($70-80/барр.) в ближайшие месяцы.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍46🔥4😱2

Что я жду от Газпрома на среднесрок (2023-2024)?

#мысли_управляющего

#daily

Чем дальше строишь модель Газпрома, тем печальнее:

1. Экспорт газа упал, а именно он был маржинальным. Перестройка экспорта на другие направления - это 5 лет капзатрат как минимум

2. Экспорт в Китай гораздо менее доходный, чем в Европу, и покроет лишь до 40% от европейского в ближайшие 2 года

3. НДПИ забирает 600 млрд. в год (это грубо 2.5 трлн капитализации - если этот фактор убрать, то Газпром вырос бы в 300Р, но этого не предвидится)

Исходя из этого, я бы предположил, что акции будут торговаться по принципу 1 шаг вперед и 2 назад:

• Шаг вперед: объявляется дивиденд, скажем, 40Р, и котировка от 150Р идет к 170Р

• 2 шага назад: на дивгэпе падение на 40Р и гэп не закрывается, а акции валятся ниже, т.к. новый дивиденд не 40Р, а уже, скажем, 20Р

По сути, Газпром в ближайшие годы в долг заплатит дивиденды, а бизнес его деградирует, что отразится в стагнации котировок. С нулевым дивидендом - боковик, а с дивидендом, который компании не по карману - тренд вниз...

Такой вот неутешительный прогноз...

#мысли_управляющего

#daily

Чем дальше строишь модель Газпрома, тем печальнее:

1. Экспорт газа упал, а именно он был маржинальным. Перестройка экспорта на другие направления - это 5 лет капзатрат как минимум

2. Экспорт в Китай гораздо менее доходный, чем в Европу, и покроет лишь до 40% от европейского в ближайшие 2 года

3. НДПИ забирает 600 млрд. в год (это грубо 2.5 трлн капитализации - если этот фактор убрать, то Газпром вырос бы в 300Р, но этого не предвидится)

Исходя из этого, я бы предположил, что акции будут торговаться по принципу 1 шаг вперед и 2 назад:

• Шаг вперед: объявляется дивиденд, скажем, 40Р, и котировка от 150Р идет к 170Р

• 2 шага назад: на дивгэпе падение на 40Р и гэп не закрывается, а акции валятся ниже, т.к. новый дивиденд не 40Р, а уже, скажем, 20Р

По сути, Газпром в ближайшие годы в долг заплатит дивиденды, а бизнес его деградирует, что отразится в стагнации котировок. С нулевым дивидендом - боковик, а с дивидендом, который компании не по карману - тренд вниз...

Такой вот неутешительный прогноз...

{kind=link}

👍77😱32🤔10💯7😁4

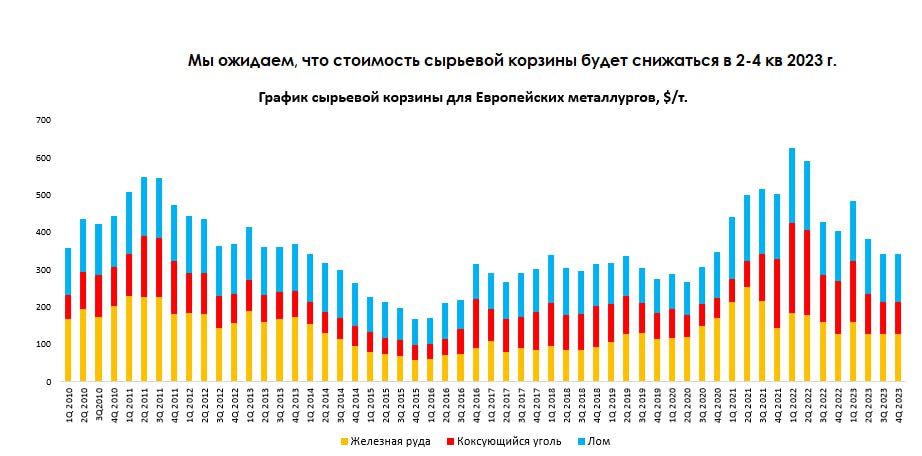

Причина высоких цен на сталь

#мысли_аналитика

С начала года индекс внутренних цен металлопроката вырос на 11% до 62 647 руб. /т., а экспортные цены на г/к сталь FOB BS - на 19% до 700 $/т. Вероятно, рост произошел на фоне сильного роста стоимости сырьевой корзины и послабления ковидных ограничений в Китае. В этом посте более подробно рассмотрим причины роста цен на сталь, а также дадим актуальный взгляд на сектор металлургии.

Краткосрочно цены на сталь могут быть высокими

👉🏻Причина 1 — Высокая стоимость сырьевой корзины. В Европе электродуговое производство, которое вместо железной руды и кокс. угля в качестве сырья использует лом, составляет ~50% от общего производства. Стандартно сырьевая корзина рассчитывается исходя из стоимости 0.7 т. кокс. угля и 1.5 т. железной руды. Так как в Европе большая доля электродуговых печей, логично смотреть на скорректированную сырьевую корзину для производства 1 т. стали (1.27 т. железной руд, 0.5 т. коксующегося угля и 0.37 т. лома).

В январе-феврале 2023 г. стоимость лома (Европейского) выросла на 15% до ~430 $/т., коксующегося угля - на 22% до ~330 $/т., железной руды на 12% до ~125 $/т. по отношению к 3-4 кв. 2022 г. В результате этого стоимость сырьевой корзины для Европейским металлургов может составить 482 $/т. за 1 кв. 2023 г. против среднеисторической стоимости в 300-330 $/т. Рост стоимости сырьевой корзины оказал поддержку ценам на сталь: производители вынуждены повышать цены на сталь, чтобы не продавать свою продукцию в убыток. Более подробно прочитать про влияние цен коксующегося угля на цены на сталь можете в этом посте.

👉🏻Причина 2 — Открытие экономики Китая. Китай в начале этого года ослабил ковидные ограничения, в результате чего возобновилась экономическая деятельность в стране (Февральский PMI Китая составил 51.6), что привело к спросу на сталь и прочее другое сырье. Это, в свою очередь, оказало позитивное влияние на мировые цены на сталь.

Актуальный взгляд на сектор металлургии

Локально акции металлургических компаний могут быть сильнее рынка на фоне высоких цен на сталь как на внутреннем, так и на экспортном рынке. Тем не менее, мы все еще ожидаем наступление мировой рецессии ближе к 3 кв. 2023 г., что по нашим оценкам должно охладить текущие цены на сталь.

Кроме этого, мы ожидаем, что металлургическим компаниям РФ будет сложно полностью перенаправить экспорт стали, ранее предназначенный для недружественных стран, в дружественные. Также мы ожидаем падения стройки на 10% г/г в 2023 г. В результате этого мы ожидаем, что производства стали снизится на 13% по отношению к 2021 г. или на 5-6% г/г до 66-67 млн т. Таким образом, мы не считаем акции металлургов перспективными на среднесрочной перспективе.

Марк Пальшин

Senior Analyst

@Palshinmd

#мысли_аналитика

С начала года индекс внутренних цен металлопроката вырос на 11% до 62 647 руб. /т., а экспортные цены на г/к сталь FOB BS - на 19% до 700 $/т. Вероятно, рост произошел на фоне сильного роста стоимости сырьевой корзины и послабления ковидных ограничений в Китае. В этом посте более подробно рассмотрим причины роста цен на сталь, а также дадим актуальный взгляд на сектор металлургии.

Краткосрочно цены на сталь могут быть высокими

👉🏻Причина 1 — Высокая стоимость сырьевой корзины. В Европе электродуговое производство, которое вместо железной руды и кокс. угля в качестве сырья использует лом, составляет ~50% от общего производства. Стандартно сырьевая корзина рассчитывается исходя из стоимости 0.7 т. кокс. угля и 1.5 т. железной руды. Так как в Европе большая доля электродуговых печей, логично смотреть на скорректированную сырьевую корзину для производства 1 т. стали (1.27 т. железной руд, 0.5 т. коксующегося угля и 0.37 т. лома).

В январе-феврале 2023 г. стоимость лома (Европейского) выросла на 15% до ~430 $/т., коксующегося угля - на 22% до ~330 $/т., железной руды на 12% до ~125 $/т. по отношению к 3-4 кв. 2022 г. В результате этого стоимость сырьевой корзины для Европейским металлургов может составить 482 $/т. за 1 кв. 2023 г. против среднеисторической стоимости в 300-330 $/т. Рост стоимости сырьевой корзины оказал поддержку ценам на сталь: производители вынуждены повышать цены на сталь, чтобы не продавать свою продукцию в убыток. Более подробно прочитать про влияние цен коксующегося угля на цены на сталь можете в этом посте.

👉🏻Причина 2 — Открытие экономики Китая. Китай в начале этого года ослабил ковидные ограничения, в результате чего возобновилась экономическая деятельность в стране (Февральский PMI Китая составил 51.6), что привело к спросу на сталь и прочее другое сырье. Это, в свою очередь, оказало позитивное влияние на мировые цены на сталь.

Актуальный взгляд на сектор металлургии

Локально акции металлургических компаний могут быть сильнее рынка на фоне высоких цен на сталь как на внутреннем, так и на экспортном рынке. Тем не менее, мы все еще ожидаем наступление мировой рецессии ближе к 3 кв. 2023 г., что по нашим оценкам должно охладить текущие цены на сталь.

Кроме этого, мы ожидаем, что металлургическим компаниям РФ будет сложно полностью перенаправить экспорт стали, ранее предназначенный для недружественных стран, в дружественные. Также мы ожидаем падения стройки на 10% г/г в 2023 г. В результате этого мы ожидаем, что производства стали снизится на 13% по отношению к 2021 г. или на 5-6% г/г до 66-67 млн т. Таким образом, мы не считаем акции металлургов перспективными на среднесрочной перспективе.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍63👏5🔥1🤔1

Дорогие, прекрасные подписчицы Invest Heroes, поздравляем вас с праздником! 🌷

Желаем вам в этот день получить еще больше улыбок и комплиментов, а также много внимания от близких людей. Пусть этот день станет для вас отличным поводом для отдыха и веселья!

С наилучшими пожеланиями и любовью,

коллектив Invest Heroes 😎

Желаем вам в этот день получить еще больше улыбок и комплиментов, а также много внимания от близких людей. Пусть этот день станет для вас отличным поводом для отдыха и веселья!

С наилучшими пожеланиями и любовью,

коллектив Invest Heroes 😎

{kind=link}

👏109🔥28🤩21👍13

Сбер впервые раскрыл отчетность по МСФО

#SBER #banks

Впервые с 2021 года Сбер отчитался по МСФО. Отчет был лучше наших прогнозов главным образом из-за расходов на резервы ниже ожиданий. Мы позитивно смотрим на акции Сбербанка и считаем, что коррекция цен (>5-10%) с текущих уровней может создавать привлекательные точки для покупки.

— Чистая прибыль Сбера за 2022 год составила 270.5 млрд руб., что было выше ожиданий нашей последней оценки в 236 млрд руб.

Расходы на резервы были ниже наших ожиданий. Мы полагаем, что это связано с распределением их в другие статьи расходов и валютной переоценкой. Мы закладывали стоимость риска на уровне 4.3% до последней переоценки. Опубликованные по РПБУ результаты указывали на 3.7% CoR, а МСФО на 1.9%. При этом обесценение активов и создание прочих резервов выросло в 5.3 раз до 224.5 млрд руб. в МСФО, что мы полагаем, и было основной причиной расхождения помимо позитивного влияния от валютной переоценки.

— Прогнозы менеджмента на 2023 год позитивные

Оценка Сбера по росту ВВП около 0% (мы закладываем в прогноз спад на 1.5%). По нашей оценке CoR в сценарии 0%-го роста ВВП в 2023 г. может составит ~0.6-0.7% (текущий прогноз 1.9%).

По нашим расчетам, в 2023 году Сбер ожидает чистую прибыль в размере ~1.4 трлн руб. (+12% к 2021 г.), что выше наших текущих ожиданий в 1.0 трлн руб. На основе прогнозов Сбера по чистой прибыли целевая цена составит ~232 руб./акцию. (целевой P/BV 0.75x, потенциал роста - 36%).

Сбер также прокомментировал, что первые два месяца этого года идут в прибыль с ROE ~23%.

Ожидания банка на 2023 год по росту кредитования позитивные (нижние диапазоны роста выше прогнозов рынка). Сбер также отметил, что возможен рост выше рынка, особенно в розничном кредитовании. Мы сохраняем консервативные прогнозы по темпам роста кредитного портфеля банка на уровне рынка.

— Решение по дивидендам будет принято в марте

Ожидаемый диапазон выплаты 50-100% (6-12 руб. на акцию, ~3.5-7.0% див. доходности к текущей цене с учетом раскрытой прибыли 2022 года по МСФО).

Сбер не планирует погашать субборд на 150 млрд руб., что снизило бы выплату дивидендов на ту же сумму. На этом фоне выплата 100% кажется более вероятной для сокращения дефицита бюджета.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#SBER #banks

Впервые с 2021 года Сбер отчитался по МСФО. Отчет был лучше наших прогнозов главным образом из-за расходов на резервы ниже ожиданий. Мы позитивно смотрим на акции Сбербанка и считаем, что коррекция цен (>5-10%) с текущих уровней может создавать привлекательные точки для покупки.

— Чистая прибыль Сбера за 2022 год составила 270.5 млрд руб., что было выше ожиданий нашей последней оценки в 236 млрд руб.

Расходы на резервы были ниже наших ожиданий. Мы полагаем, что это связано с распределением их в другие статьи расходов и валютной переоценкой. Мы закладывали стоимость риска на уровне 4.3% до последней переоценки. Опубликованные по РПБУ результаты указывали на 3.7% CoR, а МСФО на 1.9%. При этом обесценение активов и создание прочих резервов выросло в 5.3 раз до 224.5 млрд руб. в МСФО, что мы полагаем, и было основной причиной расхождения помимо позитивного влияния от валютной переоценки.

— Прогнозы менеджмента на 2023 год позитивные

Оценка Сбера по росту ВВП около 0% (мы закладываем в прогноз спад на 1.5%). По нашей оценке CoR в сценарии 0%-го роста ВВП в 2023 г. может составит ~0.6-0.7% (текущий прогноз 1.9%).

По нашим расчетам, в 2023 году Сбер ожидает чистую прибыль в размере ~1.4 трлн руб. (+12% к 2021 г.), что выше наших текущих ожиданий в 1.0 трлн руб. На основе прогнозов Сбера по чистой прибыли целевая цена составит ~232 руб./акцию. (целевой P/BV 0.75x, потенциал роста - 36%).

Сбер также прокомментировал, что первые два месяца этого года идут в прибыль с ROE ~23%.

Ожидания банка на 2023 год по росту кредитования позитивные (нижние диапазоны роста выше прогнозов рынка). Сбер также отметил, что возможен рост выше рынка, особенно в розничном кредитовании. Мы сохраняем консервативные прогнозы по темпам роста кредитного портфеля банка на уровне рынка.

— Решение по дивидендам будет принято в марте

Ожидаемый диапазон выплаты 50-100% (6-12 руб. на акцию, ~3.5-7.0% див. доходности к текущей цене с учетом раскрытой прибыли 2022 года по МСФО).

Сбер не планирует погашать субборд на 150 млрд руб., что снизило бы выплату дивидендов на ту же сумму. На этом фоне выплата 100% кажется более вероятной для сокращения дефицита бюджета.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

👍66🔥10👏3

Негативный фон возвращается на рынки

#daily

После недавних событий вокруг ФРС (комментарии банковскому комитету Сената), все больше становится очевидным, что ФРС не собирается быстро снижать ставки после пика в этом году. А экономика США, да и Европы слабеет (-115бп инверсия кривой в США, рынок домов падает, PMI<50)..

На этом фоне начинается risk off, и это заметно по рынкам:

1. S&P ускоряет свое падение. На графике виден пробой восходящего тренда и ретест... в общем, формальная логика подтверждается поведением рынка

Заметно снижаются акции банковского сектора, что логично при реализации рисков рецессии

2. На рынке нефти произошел обвал. Ещё недавно нефть была $85-87, и вот уже она почти на 10% ниже. Логично, что по мере развития рецессии этот тренд останется актуальным

Другие рынки сырья также скоро перейдут под давление, за исключением. пожалуй, газа где скоро начнется сезон пополнения хранилищ

3. В Мосбирже сегодня набсовет утвердит дивиденд. Учитывая рост котировок накануне, вполне вероятно, что объявление нулевого дивиденда спровоцирует коррекцию. Этот сценарий я считаю наиболее вероятным.

Удачных торгов!

#daily

После недавних событий вокруг ФРС (комментарии банковскому комитету Сената), все больше становится очевидным, что ФРС не собирается быстро снижать ставки после пика в этом году. А экономика США, да и Европы слабеет (-115бп инверсия кривой в США, рынок домов падает, PMI<50)..

На этом фоне начинается risk off, и это заметно по рынкам:

1. S&P ускоряет свое падение. На графике виден пробой восходящего тренда и ретест... в общем, формальная логика подтверждается поведением рынка

Заметно снижаются акции банковского сектора, что логично при реализации рисков рецессии

2. На рынке нефти произошел обвал. Ещё недавно нефть была $85-87, и вот уже она почти на 10% ниже. Логично, что по мере развития рецессии этот тренд останется актуальным

Другие рынки сырья также скоро перейдут под давление, за исключением. пожалуй, газа где скоро начнется сезон пополнения хранилищ

3. В Мосбирже сегодня набсовет утвердит дивиденд. Учитывая рост котировок накануне, вполне вероятно, что объявление нулевого дивиденда спровоцирует коррекцию. Этот сценарий я считаю наиболее вероятным.

Удачных торгов!

{kind=link}

👍77🔥8🤔6👏3😱1

ПОТРЕБИТЕЛЬСКИЙ СЕКТОР: КАК ОБСТОЯТ ДЕЛА СО СПРОСОМ

#мысли_аналитика

Ускорение динамики расходов потребителей на все категории товаров и услуг, которое наблюдалось в январе и первую неделю февраля (cм. наш предыдущий обзор), не продолжилось в последующие недели (по данным Sberindex). Рост расходов в феврале в среднем составил 4.8% г/г против роста на 6.5% г/г в среднем в январе. При этом в первую неделю марта (28 февраля – 5 марта) расходы потребителей на все категории товаров и услуг снизились на 9.2% г/г. Чем обусловлено снижение и как в итоге обстоят дела с потребительским спросом - читайте далее.

Итак, снижение потребительских расходов на неделе 28 февраля – 5 марта обусловлено высокой базы аналогичного периода в 2022 г., на который выпал всплеск потребительских расходов на фоне паники (люди закупались впрок и делали ранее отложенные покупки на росте курса доллара и ожидания дефицита некоторых товаров после введения санкций).

👉🏻Высокая база прошлого года продолжит играть роль для расходов на продовольствие (динамика будет замедляться)

C конца февраля-начала марта 2022 г. инфляция ускорилась и этот фактор поддерживал двухзначную динамику расходов на продовольствие в течение полугода, постепенно ослабевая по мере того, как снижалась покупательская способность. Поэтому для расходов на продовольствие высокая база предыдущего года продолжит играть роль в ближайшие месяцы (выразится в замедлении динамики расходов на продовольствие и доходов продовольственных ритейлеров, то есть LFL продажи Магнита, X5 Retail и пр. будут замедляться).

👉🏻В расходах на непродовольственные товары мы увидим обратный эффект c конца марте-апреля – динамика будет улучшаться на фоне низкой базы прошлого года.

После всплеска покупок в конце февраля-начале марта 2022 г. на фоне роста курса доллара и ожидания дефицита потребители в конце марта-начале апреля потребители резко сократили расходы на товары не первой необходимости из-за высокой неопределенности в экономике и постепенного снижения покупательской способности.

Так что же в итоге с потребительским спросом?

Несмотря на то, что, по данным опроса инФОМ, отмечалось улучшение потребительских настроений и рост доли людей готовых к дорогим покупкам в настоящий момент времени (по сравнению с мартом 2022 и сентябрем/октябрем 2022), по факту мы видим, что спрос остается сдержанным (по данным Sberindex до вступления в силу эффекта высокой базы прошлого года). Например, в первые три недели февраля, да и в январе, когда наблюдалось ускорение общих потребительских расходов, расходы на бытовую технику и электронику (дорогие товары не первой необходимости) продолжали демонстрировать двухзначную негативную динамику, как и в предыдущие десять месяцев, начиная с апреля 2022 г.

Причем потребитель экономичен не только в покупках не первой необходимости, но и при выборе продуктов питания. Из общения с некоторыми food-ритейлерами, мы сделали вывод, что переход на более дешевые марки или уменьшение количества товаров в корзине с целью экономии (так называемый эффект trading down, в результате которого замедлились темпы роста LFL всех ритейлеров в 4 кв. 2022 г.) продолжает наблюдаться.

О нашем взгляде на ритейлеров (стоит ли на какого-то делать ставку) - вы можете прочитать в нашем сервисе.

#мысли_аналитика

Ускорение динамики расходов потребителей на все категории товаров и услуг, которое наблюдалось в январе и первую неделю февраля (cм. наш предыдущий обзор), не продолжилось в последующие недели (по данным Sberindex). Рост расходов в феврале в среднем составил 4.8% г/г против роста на 6.5% г/г в среднем в январе. При этом в первую неделю марта (28 февраля – 5 марта) расходы потребителей на все категории товаров и услуг снизились на 9.2% г/г. Чем обусловлено снижение и как в итоге обстоят дела с потребительским спросом - читайте далее.

Итак, снижение потребительских расходов на неделе 28 февраля – 5 марта обусловлено высокой базы аналогичного периода в 2022 г., на который выпал всплеск потребительских расходов на фоне паники (люди закупались впрок и делали ранее отложенные покупки на росте курса доллара и ожидания дефицита некоторых товаров после введения санкций).

👉🏻Высокая база прошлого года продолжит играть роль для расходов на продовольствие (динамика будет замедляться)

C конца февраля-начала марта 2022 г. инфляция ускорилась и этот фактор поддерживал двухзначную динамику расходов на продовольствие в течение полугода, постепенно ослабевая по мере того, как снижалась покупательская способность. Поэтому для расходов на продовольствие высокая база предыдущего года продолжит играть роль в ближайшие месяцы (выразится в замедлении динамики расходов на продовольствие и доходов продовольственных ритейлеров, то есть LFL продажи Магнита, X5 Retail и пр. будут замедляться).

👉🏻В расходах на непродовольственные товары мы увидим обратный эффект c конца марте-апреля – динамика будет улучшаться на фоне низкой базы прошлого года.

После всплеска покупок в конце февраля-начале марта 2022 г. на фоне роста курса доллара и ожидания дефицита потребители в конце марта-начале апреля потребители резко сократили расходы на товары не первой необходимости из-за высокой неопределенности в экономике и постепенного снижения покупательской способности.

Так что же в итоге с потребительским спросом?

Несмотря на то, что, по данным опроса инФОМ, отмечалось улучшение потребительских настроений и рост доли людей готовых к дорогим покупкам в настоящий момент времени (по сравнению с мартом 2022 и сентябрем/октябрем 2022), по факту мы видим, что спрос остается сдержанным (по данным Sberindex до вступления в силу эффекта высокой базы прошлого года). Например, в первые три недели февраля, да и в январе, когда наблюдалось ускорение общих потребительских расходов, расходы на бытовую технику и электронику (дорогие товары не первой необходимости) продолжали демонстрировать двухзначную негативную динамику, как и в предыдущие десять месяцев, начиная с апреля 2022 г.

Причем потребитель экономичен не только в покупках не первой необходимости, но и при выборе продуктов питания. Из общения с некоторыми food-ритейлерами, мы сделали вывод, что переход на более дешевые марки или уменьшение количества товаров в корзине с целью экономии (так называемый эффект trading down, в результате которого замедлились темпы роста LFL всех ритейлеров в 4 кв. 2022 г.) продолжает наблюдаться.

О нашем взгляде на ритейлеров (стоит ли на какого-то делать ставку) - вы можете прочитать в нашем сервисе.

{kind=link}

👍66🔥2👏2

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 3.22%

> Henry Ford: 1.54%

> Iron Arny: 0.66%

> Фонд АриКапитал IH: 0.69%

> Индекс Мосбиржи ПД: 0.18%

> Индекс S&P500: -4.55%

Портфель IJ:

Портфель за неделю ускорился и прибавил 3.2%, тем самым сокращая разрыв с индексом Мосбиржи, прибавившим лишь 0.2%. Дела идут в гору благодаря тому, что рынки снова загрустили. Импульс роста 1 кв. подходит к концу, риски рецессии в мире выросли, к чему мы изначально и готовились.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделe индекс S&P 500 вел себя волатильно. В системе назревают первые банковские проблемы - 16-й по активам банк SVB ушел под контроль FDIC и вызвал массовую распродажу во всем секторе. Безработица выросла до уровней, которые наблюдались несколько месяцев назад, но кол-во новых рабочих мест осталось на уровне в 1.5 раза выше средних значений.

Портфель Iron Arny:

На рынке облигаций неделя прошла спокойно. Наблюдалась небольшая покупка в ЗО на фоне сохранения обменного курса на уровня 75 руб./ долл.

Инфляция в феврале составила 0.46% м/м (2.8% SAAR по предварительным оценкам макроэкономистов), поэтому так же наблюдается покупки в облигациях с фиксированным купоном.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

После восстановления рынка акций начали снижать их долю в портфеле, параллельно набирали шорт индекса, поскольку данные по глобальным рынка сигнализируют о скором приходе рецессии.

В ближайшие недели планируем уйти в нейтральную позицию по акциям, чтобы переждать турбулентность на рынках.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 3.22%

> Henry Ford: 1.54%

> Iron Arny: 0.66%

> Фонд АриКапитал IH: 0.69%

> Индекс Мосбиржи ПД: 0.18%

> Индекс S&P500: -4.55%

Портфель IJ:

Портфель за неделю ускорился и прибавил 3.2%, тем самым сокращая разрыв с индексом Мосбиржи, прибавившим лишь 0.2%. Дела идут в гору благодаря тому, что рынки снова загрустили. Импульс роста 1 кв. подходит к концу, риски рецессии в мире выросли, к чему мы изначально и готовились.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделe индекс S&P 500 вел себя волатильно. В системе назревают первые банковские проблемы - 16-й по активам банк SVB ушел под контроль FDIC и вызвал массовую распродажу во всем секторе. Безработица выросла до уровней, которые наблюдались несколько месяцев назад, но кол-во новых рабочих мест осталось на уровне в 1.5 раза выше средних значений.

Портфель Iron Arny:

На рынке облигаций неделя прошла спокойно. Наблюдалась небольшая покупка в ЗО на фоне сохранения обменного курса на уровня 75 руб./ долл.

Инфляция в феврале составила 0.46% м/м (2.8% SAAR по предварительным оценкам макроэкономистов), поэтому так же наблюдается покупки в облигациях с фиксированным купоном.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

После восстановления рынка акций начали снижать их долю в портфеле, параллельно набирали шорт индекса, поскольку данные по глобальным рынка сигнализируют о скором приходе рецессии.

В ближайшие недели планируем уйти в нейтральную позицию по акциям, чтобы переждать турбулентность на рынках.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍34🔥1

«Вот такие пироги» уже на YouTube

1. Индекс Мосбиржи на локальных вершинах - как продолжится этот рост и продолжится ли?

Поговорим о росте индекса в логике девальвации рубля

2. На рынке США случился обвал на фоне ястребиных комментариев ФРС и банкротства банка SVB

Движемся по нашим прогнозам: это движение помогло подписчикам Invest Heroes заработать

3. Что дальше? - комментируем, почему ждем 3,400 и ниже по S&P

Опережающие индикаторы (PMI, кредит, просрочка, сбережения и consumer sentiment, рынок жилья) сейчас довольно красноречивы

4. Какие выводы можно сделать из падения Silicon Valley Bank?

Механизм обвала и насколько велик системный риск - мы поговорили в выпуске

Смотрите выпуск по ссылке — https://youtu.be/8GDF-3R7pU0

1. Индекс Мосбиржи на локальных вершинах - как продолжится этот рост и продолжится ли?

Поговорим о росте индекса в логике девальвации рубля

2. На рынке США случился обвал на фоне ястребиных комментариев ФРС и банкротства банка SVB

Движемся по нашим прогнозам: это движение помогло подписчикам Invest Heroes заработать

3. Что дальше? - комментируем, почему ждем 3,400 и ниже по S&P

Опережающие индикаторы (PMI, кредит, просрочка, сбережения и consumer sentiment, рынок жилья) сейчас довольно красноречивы

4. Какие выводы можно сделать из падения Silicon Valley Bank?

Механизм обвала и насколько велик системный риск - мы поговорили в выпуске

Смотрите выпуск по ссылке — https://youtu.be/8GDF-3R7pU0

YouTube

Обвал на рынке США. Рубль. Что ждать дальше?

❓Хотите получить скидку 25% на второй поток Систем 1.0? Внесите свои данные здесь https://forms.gle/DL8fVVQ2J3KoQv258 и мы свяжемся с вами перед курсом!

Наш канал в Telegram - https://t.me/InvestHeroes

Наш сайт, где можно выбрать нужный тариф по аналитике…

Наш канал в Telegram - https://t.me/InvestHeroes

Наш сайт, где можно выбрать нужный тариф по аналитике…

👍42🔥9

Invest Heroes

«Вот такие пироги» уже на YouTube 1. Индекс Мосбиржи на локальных вершинах - как продолжится этот рост и продолжится ли? Поговорим о росте индекса в логике девальвации рубля 2. На рынке США случился обвал на фоне ястребиных комментариев ФРС и банкротства…

Пара мыслей вдогонку к Пирогам

#мысли_управляющего

#timestamp

Вчера, когда снималось это видео, мы ещё не знали о новой программе от ФРС, призванной смягчить проблемы с удержанием банками длинных облигаций. Она ещё больше укрепит рынок бондов.

Но что важно?

1. SVB убил сам себя отвратительным риск-менеджментом. Не ФРС виноват в том, что банк "лёг", и ФРС это понимает. Поэтому они продолжат поднимать % ставки, и я не согласен с идеей о том, что теперь ФРС не будет так повышать. Это ошибка рынка

2. Возможна некоторая эйфория в акциях США, т.к. рост рынка труда продолжается, и шок пройден. На ней и до 4,100+ по S&P можем съездить, поэтому я зафиксировал доход по шорту S&P пока что на время.

Остальное - в Пирогах!

#мысли_управляющего

#timestamp

Вчера, когда снималось это видео, мы ещё не знали о новой программе от ФРС, призванной смягчить проблемы с удержанием банками длинных облигаций. Она ещё больше укрепит рынок бондов.

Но что важно?

1. SVB убил сам себя отвратительным риск-менеджментом. Не ФРС виноват в том, что банк "лёг", и ФРС это понимает. Поэтому они продолжат поднимать % ставки, и я не согласен с идеей о том, что теперь ФРС не будет так повышать. Это ошибка рынка

2. Возможна некоторая эйфория в акциях США, т.к. рост рынка труда продолжается, и шок пройден. На ней и до 4,100+ по S&P можем съездить, поэтому я зафиксировал доход по шорту S&P пока что на время.

Остальное - в Пирогах!

Telegram

Invest Heroes: LIVE

Итак, доходности рухнули. Почему?

#rates

ФРС врозобновила экстренеые кредитные линии для банков.

Дополнительное финансирование будет предоставлено путем создания новой Программы банковского финансирования - Bank Term Funding Program (BTFP), предлагающей…

#rates

ФРС врозобновила экстренеые кредитные линии для банков.

Дополнительное финансирование будет предоставлено путем создания новой Программы банковского финансирования - Bank Term Funding Program (BTFP), предлагающей…

👍63🔥1😁1

Основной риск для российского рынка акций на весну смещается от политики к глобальному макро

#divingdeeper

Так повелось, что мои публикации последних 4 месяцев связаны преимущественно с предупреждениями о различных рисках. В целом еще с октября наша команда придерживалась мнения, что лучше держать exposure на валюту, чем на акции в нашей главной публикации - ежемесячном обзоре, выходящим в нашей подписке (и за этот период валюта действительно дала больше доходности, чем рублевый рынок акций).

В последние недели рынок акций в рублях выглядит достаточно сильным, в целом это ответ на ослабление рубля (позитивно для экспортеров, которые составляют больше половины индекса). Тем не менее, покупать с горизонтом год еще не время, т.к. над рынком постепенно нависает новая угроза - глобальная рецессия.

Наш рынок не связан напрямую с глобальным, поэтому теперь корреляция между РТС и S&P почти ушла. Однако, экспортеры зависят от мировых цен на сырье, поэтому глобальная рецессия негативно напрямую повлияет на доходы большинства торгующихся на Мосбирже компаний, так что не принимать ее в расчет было бы ошибкой.

Опережающие индикаторы (PMI, UMCSI, Building Permits) показывают слабость/замедление экономики в США уже несколько месяцев подряд, при этом ФРС продолжает подъем ставок. На прошлой неделе мы узнали, что безработица в США начала расти. Мы говорили на нашем большом Strategy Day в декабре о том, что США впереди ждет рецессия, и опережающие индикаторы говорят о высокой вероятности ее начала между мартом и маем. Безработица всегда - самый отстающий индикатор (настолько, что она обычно достигает пика уже после окончания рецессии).

Соответственно, начало роста безработицы с текущих вкупе с показывающими спад несколько месяцев подряд PMI Manufacturing, слабыми потребительскими настроениями от UMCSI и ухудшением кредитных условий для корпораций и потребителей вполне ложится в сценарий развития рецессии, больше всего напоминающей рецессии в 1970 и 1980.

Сценарий рецессии подразумевает спад в сырье, особенно в энергетике - исторически при замедлении экономики в США слабее всего был именно сектор Energy. А это примерно 30-40% индекса Мосбиржи, который не сможет игнорировать движение нефти к 70, которое высоковероятно при наступлении рецессии в США и ЕС.

Я думаю, что наш рынок будет интересен к покупкам после негатива от спада цен на нефть и другие виды сырья. Благодаря спаду он как раз может прийти к уровням, когда риск/профит окажется интересным, если при этом впереди не появится новых рисков такого же масштаба, как политика или глобальная рецессия.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Так повелось, что мои публикации последних 4 месяцев связаны преимущественно с предупреждениями о различных рисках. В целом еще с октября наша команда придерживалась мнения, что лучше держать exposure на валюту, чем на акции в нашей главной публикации - ежемесячном обзоре, выходящим в нашей подписке (и за этот период валюта действительно дала больше доходности, чем рублевый рынок акций).

В последние недели рынок акций в рублях выглядит достаточно сильным, в целом это ответ на ослабление рубля (позитивно для экспортеров, которые составляют больше половины индекса). Тем не менее, покупать с горизонтом год еще не время, т.к. над рынком постепенно нависает новая угроза - глобальная рецессия.

Наш рынок не связан напрямую с глобальным, поэтому теперь корреляция между РТС и S&P почти ушла. Однако, экспортеры зависят от мировых цен на сырье, поэтому глобальная рецессия негативно напрямую повлияет на доходы большинства торгующихся на Мосбирже компаний, так что не принимать ее в расчет было бы ошибкой.

Опережающие индикаторы (PMI, UMCSI, Building Permits) показывают слабость/замедление экономики в США уже несколько месяцев подряд, при этом ФРС продолжает подъем ставок. На прошлой неделе мы узнали, что безработица в США начала расти. Мы говорили на нашем большом Strategy Day в декабре о том, что США впереди ждет рецессия, и опережающие индикаторы говорят о высокой вероятности ее начала между мартом и маем. Безработица всегда - самый отстающий индикатор (настолько, что она обычно достигает пика уже после окончания рецессии).

Соответственно, начало роста безработицы с текущих вкупе с показывающими спад несколько месяцев подряд PMI Manufacturing, слабыми потребительскими настроениями от UMCSI и ухудшением кредитных условий для корпораций и потребителей вполне ложится в сценарий развития рецессии, больше всего напоминающей рецессии в 1970 и 1980.

Сценарий рецессии подразумевает спад в сырье, особенно в энергетике - исторически при замедлении экономики в США слабее всего был именно сектор Energy. А это примерно 30-40% индекса Мосбиржи, который не сможет игнорировать движение нефти к 70, которое высоковероятно при наступлении рецессии в США и ЕС.

Я думаю, что наш рынок будет интересен к покупкам после негатива от спада цен на нефть и другие виды сырья. Благодаря спаду он как раз может прийти к уровням, когда риск/профит окажется интересным, если при этом впереди не появится новых рисков такого же масштаба, как политика или глобальная рецессия.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍90🔥5👏5

Invest Heroes

Основной риск для российского рынка акций на весну смещается от политики к глобальному макро #divingdeeper Так повелось, что мои публикации последних 4 месяцев связаны преимущественно с предупреждениями о различных рисках. В целом еще с октября наша команда…

Дополню коллегу про нефть

#мысли_управляющего

#timestamp

В нефти сейчас копится профицит, ведь баррели из России продолжают поступать на рынок.

В то же время, растет волатильность на финрынках, что ограничивает торговые лимиты тех, кто торгует всеми инструментами, включая и нефть

- обратите внимание что у нефти есть своя мера волатильности: Oil VIX (OVX)

- когда она переходит из одного диапазона в другой, это обычно сигнализирует переход нефти из спокойного режима в crash mode

Как раз сейчас (см. ниже) волатильность нефти существенно выросла, и находится как раз в 1 шаге от зоны волатильности.

🛢 В конце концов все походе на то, что мы увидим обрушение нефти к $70-75, и там начнет закупки стратрезерв США (WTI<70). Это может ознаменовать конец коррекции в нефти.

Watch the OVX

#мысли_управляющего

#timestamp

В нефти сейчас копится профицит, ведь баррели из России продолжают поступать на рынок.

В то же время, растет волатильность на финрынках, что ограничивает торговые лимиты тех, кто торгует всеми инструментами, включая и нефть

- обратите внимание что у нефти есть своя мера волатильности: Oil VIX (OVX)

- когда она переходит из одного диапазона в другой, это обычно сигнализирует переход нефти из спокойного режима в crash mode

Как раз сейчас (см. ниже) волатильность нефти существенно выросла, и находится как раз в 1 шаге от зоны волатильности.

🛢 В конце концов все походе на то, что мы увидим обрушение нефти к $70-75, и там начнет закупки стратрезерв США (WTI<70). Это может ознаменовать конец коррекции в нефти.

Watch the OVX

👍63🔥2

Навес в замещающих облигациях проходит

#daily

Наблюдая за рынком замещающих облигаций, замечаю, что там пошли позитивные изменения:

- срочные продажи уходят. рынок устаканивается

- глядя на -0.5% снижение доходности в США и +5-10 фигур в облигациях там, доходности в Газпромах становятся уже совсем неприлично высокими: не за горами 3-4% ставка ФРС, хотя и не сейчас

И главное впечатляет, что это происходит на фоне не сильно крепнущего рубля: нефть-то падает, о чем мы вас не раз предупреждали.

Продолжаю считать, что ещё 10-15 фигур могут длинные "Газпромы", и это по любым меркам немало. Терпение вознаграждается.

#daily

Наблюдая за рынком замещающих облигаций, замечаю, что там пошли позитивные изменения:

- срочные продажи уходят. рынок устаканивается

- глядя на -0.5% снижение доходности в США и +5-10 фигур в облигациях там, доходности в Газпромах становятся уже совсем неприлично высокими: не за горами 3-4% ставка ФРС, хотя и не сейчас

И главное впечатляет, что это происходит на фоне не сильно крепнущего рубля: нефть-то падает, о чем мы вас не раз предупреждали.

Продолжаю считать, что ещё 10-15 фигур могут длинные "Газпромы", и это по любым меркам немало. Терпение вознаграждается.

{kind=link}

👍45🤔2🔥1