#GLTR #FLOT

Транспортные компании. пик заработка позади?

Высокий уровень спроса на уголь в Китае привел в движение стагнирующие ставки на полувагоны. А из-за разрыва глобальных цепочек поставок, высокой загруженности портов и других факторов ставки фрахта по перевозки нефти значительно выросли во время пандемии. Какая ситуация сейчас на рынке ж/д перевозок и морского фрахта и как это сказывается на Globaltrans и Совкомфлоте, рассмотрим в посте.

После ковида ставки на полувагоны достигали максимума, но сейчас корректируются

До наступления пандемии Covid-19 на внутреннем рынке полувагонов в России наблюдался профицит из-за практически полного обновления парка. На этом фоне ставка аренды полувагонов опускалась до низких уровней в 600-700 руб. в сутки, из-за чего операторам приходилось работать практически по себестоимости.

После постепенного выхода экономик разных стран из локдаунов, возникновения высокого спроса на экспорт угля в Китай и возросших цен на металл, ставки аренды полувагонов восстановились до рекордных 2900 руб./сутки к началу 2022 года. С такими ставками и без острой необходимости в модернизации парка компании-операторы получали высокие доходы.

С начала 2022 года динамика перевозки различных насыпных грузов демонстрирует снижение г/г. К примеру, перевозки угля по рынку снизились на 7.5% г/г за 9М2022 г. (уголь ~30% от общего грузооборота Globaltrans). Схожая ситуация и наблюдается в перевозке металлолома и других грузов.

Ставки на полувагоны продолжат коррекцию

Со снижением спроса на транспортировку различных грузов снизилась и необходимость в большом парке. Поэтому сейчас на рынке снова ситуация переходит к профициту: рабочий парк полувагонов вырос на 6% г/г, а погрузка в целом сокращается на 3.7% г/г за 9М2022 г. Логично ожидать дальнейшего снижения ставки на фоне профицита парка, роста оборачиваемости грузоперевозок и высокой загруженности ж/д сети Восточного полигона. Но при текущих вводных мы не ждем критического падения цен – индексация тарифов РЖД на 10% в 2023 г. не даст операторам сильно занизить цены.

Волатильная динамика фрахта в ковид

Рассмотрим перевозку нефти, нефтепродуктов и СПГ. Во время пандемии флот использовался для хранения нефти, так как все хранилища были заполнены. Это привело к росту ставок в 2-5 раз для различного типа танкеров. После этого периода 2020-го года ставки на перевозку корректировались и достигали значений ниже своих средне-исторических уровней за несколько лет, что снижало доходы перевозчиков в сегменте нефти и нефтепродуктов.

Ставки фрахта вновь пошли в рост

С начала 2022 года ситуация в сегменте танкеров отличилась от сложившейся в ж/д перевозках внутри России. С введением санкций на использование российского флота мировой спрос перешел на другие доступные мощности. В свою очередь, это не только напрямую создало небольшой дефицит на рынке, но также и привело к увеличению транспортного плеча мировых перевозчиков, и усилило дефицит танкеров.

На текущий момент ставки на перевозку танкеров продолжают рост и с начала года выросли в 2-3 раза к концу 2021 года (Aframax $37.0 тыс./сутки, Suezmax $38.5 тыс./сутки, VLCC $41.5 тыс./сутки). Ставки по перевозке СПГ достигли $450 тыс./сутки и эксперты ожидают дальнейшего роста цен с приближением зимы.

Выводы для транспортных компаний

Логика довольна прямолинейна – с падением ставок на полувагоны и грузооборота ж/д сети, доходы публичного оператора Globaltrans будут снижаться с рекордных прибылей за 1П 2022 г. Но, вероятнее всего, спад не будет таким же критичным, как мы наблюдали в 2020 г.

В сегментах рынка морских перевозок, которые мы рассмотрели выше, оперирует Совкомфлот. Несомненно, компания будет являться бенефициаром роста ставок на морскую перевозку. Также, несмотря на различные санкции, Совкомфлот, вероятно, использует теневой флот, компенсируя запреты на работу с перевозчиком. Однако, компания закрылась и не публикует финансовые результаты с 1 кв. 2022 г., поэтому оценить эффект на доходы Совкомфлота непростая задача.

Алекпер Мамедов

Analyst

@Alekper_Mamedov

Транспортные компании. пик заработка позади?

Высокий уровень спроса на уголь в Китае привел в движение стагнирующие ставки на полувагоны. А из-за разрыва глобальных цепочек поставок, высокой загруженности портов и других факторов ставки фрахта по перевозки нефти значительно выросли во время пандемии. Какая ситуация сейчас на рынке ж/д перевозок и морского фрахта и как это сказывается на Globaltrans и Совкомфлоте, рассмотрим в посте.

После ковида ставки на полувагоны достигали максимума, но сейчас корректируются

До наступления пандемии Covid-19 на внутреннем рынке полувагонов в России наблюдался профицит из-за практически полного обновления парка. На этом фоне ставка аренды полувагонов опускалась до низких уровней в 600-700 руб. в сутки, из-за чего операторам приходилось работать практически по себестоимости.

После постепенного выхода экономик разных стран из локдаунов, возникновения высокого спроса на экспорт угля в Китай и возросших цен на металл, ставки аренды полувагонов восстановились до рекордных 2900 руб./сутки к началу 2022 года. С такими ставками и без острой необходимости в модернизации парка компании-операторы получали высокие доходы.

С начала 2022 года динамика перевозки различных насыпных грузов демонстрирует снижение г/г. К примеру, перевозки угля по рынку снизились на 7.5% г/г за 9М2022 г. (уголь ~30% от общего грузооборота Globaltrans). Схожая ситуация и наблюдается в перевозке металлолома и других грузов.

Ставки на полувагоны продолжат коррекцию

Со снижением спроса на транспортировку различных грузов снизилась и необходимость в большом парке. Поэтому сейчас на рынке снова ситуация переходит к профициту: рабочий парк полувагонов вырос на 6% г/г, а погрузка в целом сокращается на 3.7% г/г за 9М2022 г. Логично ожидать дальнейшего снижения ставки на фоне профицита парка, роста оборачиваемости грузоперевозок и высокой загруженности ж/д сети Восточного полигона. Но при текущих вводных мы не ждем критического падения цен – индексация тарифов РЖД на 10% в 2023 г. не даст операторам сильно занизить цены.

Волатильная динамика фрахта в ковид

Рассмотрим перевозку нефти, нефтепродуктов и СПГ. Во время пандемии флот использовался для хранения нефти, так как все хранилища были заполнены. Это привело к росту ставок в 2-5 раз для различного типа танкеров. После этого периода 2020-го года ставки на перевозку корректировались и достигали значений ниже своих средне-исторических уровней за несколько лет, что снижало доходы перевозчиков в сегменте нефти и нефтепродуктов.

Ставки фрахта вновь пошли в рост

С начала 2022 года ситуация в сегменте танкеров отличилась от сложившейся в ж/д перевозках внутри России. С введением санкций на использование российского флота мировой спрос перешел на другие доступные мощности. В свою очередь, это не только напрямую создало небольшой дефицит на рынке, но также и привело к увеличению транспортного плеча мировых перевозчиков, и усилило дефицит танкеров.

На текущий момент ставки на перевозку танкеров продолжают рост и с начала года выросли в 2-3 раза к концу 2021 года (Aframax $37.0 тыс./сутки, Suezmax $38.5 тыс./сутки, VLCC $41.5 тыс./сутки). Ставки по перевозке СПГ достигли $450 тыс./сутки и эксперты ожидают дальнейшего роста цен с приближением зимы.

Выводы для транспортных компаний

Логика довольна прямолинейна – с падением ставок на полувагоны и грузооборота ж/д сети, доходы публичного оператора Globaltrans будут снижаться с рекордных прибылей за 1П 2022 г. Но, вероятнее всего, спад не будет таким же критичным, как мы наблюдали в 2020 г.

В сегментах рынка морских перевозок, которые мы рассмотрели выше, оперирует Совкомфлот. Несомненно, компания будет являться бенефициаром роста ставок на морскую перевозку. Также, несмотря на различные санкции, Совкомфлот, вероятно, использует теневой флот, компенсируя запреты на работу с перевозчиком. Однако, компания закрылась и не публикует финансовые результаты с 1 кв. 2022 г., поэтому оценить эффект на доходы Совкомфлота непростая задача.

Алекпер Мамедов

Analyst

@Alekper_Mamedov

👍58🔥1🤔1

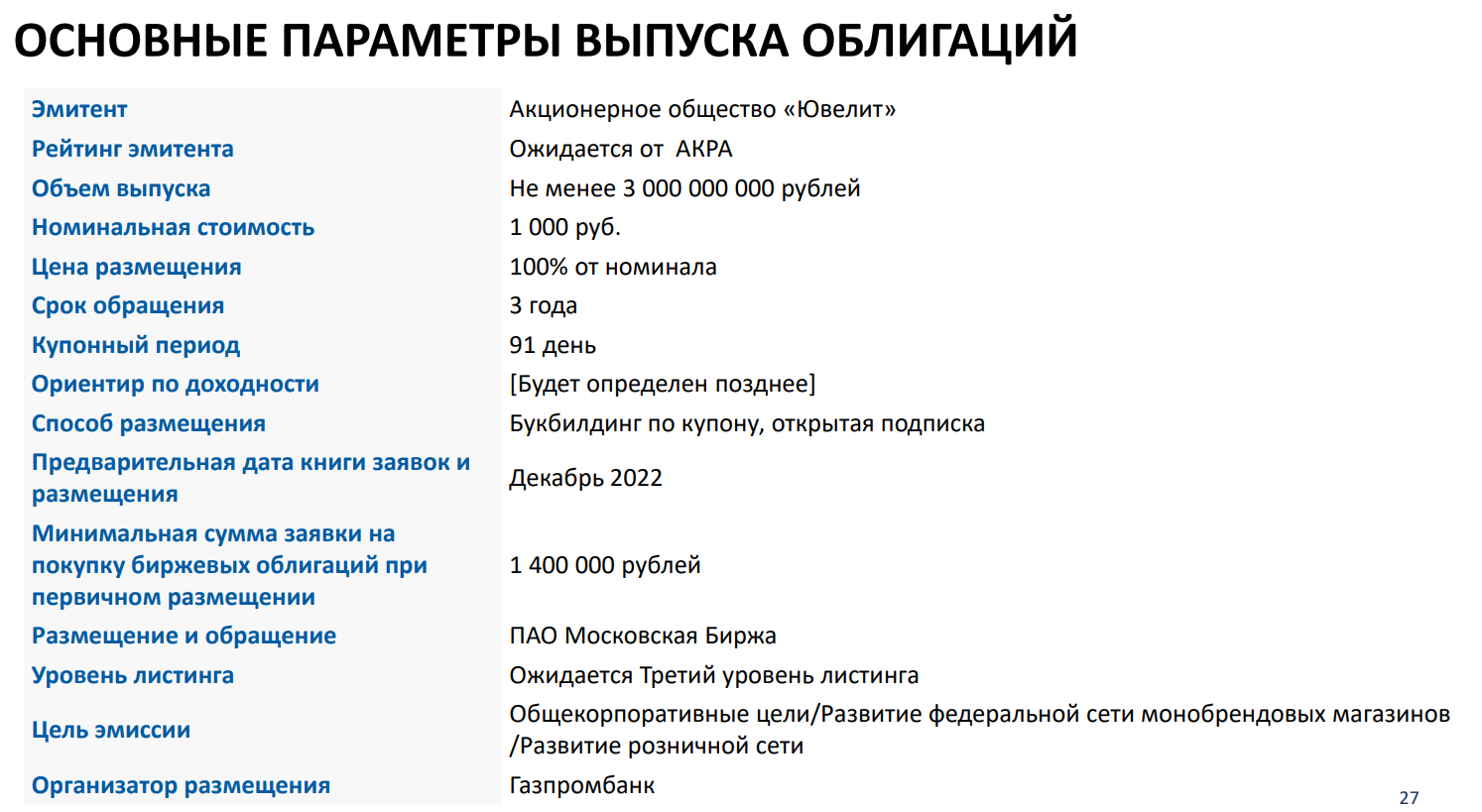

#облигации #sokolov

Первичное размещение: Ювелит 001р-01

В конце прошлой недели мы присутствовали на презентации компании Ювелит в рамках подготовки к дебютному выпуску облигаций. Компания — лидер ювелирной отрасли России (широкой публике больше известна как бренд SOKOLOV). Размещение может состояться уже в первой декаде декабря. На прошлой же неделе получен первый кредитный рейтинг BBB+(RU) / стабильный от АКРА.

🟢 Преимущества

• Лидер ювелирной отрасли России с прогнозируемой долей рынка 17.4% по итогам 2022 года. Широкий целевой потребительский сегмент и дифференцированный продуктовый портфель позволяют сильно снижать волатильность платёжеспособного спроса (из-за влияния макро) за счет продуктовых линеек в разных ценовых предложениях

• Фокус на прозрачность. Есть МСФО отчетность и кредитный рейтинг. По этим двум пунктам, компания — единственная в отрасли.

• Производство полного цикла — 3 площадки в собственности в Костроме и Красное-на-Волге, 47 тыс. кв. м. производственных площадей. Потенциал роста объемов производства оценивается в 2 раза.

• ТОП-1 производитель изделий из золота — 6 029 кг. по итогам 2021 года. Всё сырье российского происхождения. Нет зависимости от иностранных поставщиков.

• CAGR'22-24F выручки — 34%, а CAGR продаж ювелирных украшений на потребительском рынке за эти же годы составит 4%. Т.е. бизнес компании будет расти темпами в разы превышающие темпы роста рынка.

• Сильный рост рентабельности EBITDA'22F — 17.2% против 5.6% по итогам 2021 года. Такой рост показывает контроль над уровнем себестоимости продукции.

• Понятные драйверы роста финансовых результатов: увеличение доли продаж конечному потребителю до 88% в 2024 году с текущих 75%, благодаря расширению розничной сети, увеличению доли E-com и маркетплейсов в выручке. Рост повторных покупок. Уход иностранных игроков с российского рынка и дальнейшая консолидация рынка. Рост спроса на украшения из серебра.

• Снижение чистого долга к EBITDA до 2.2х на 30.06.22 против 6.1х на 31.12.21. Целевой ориентир ЧД / EBITDA — 2.5x.

• С учетом выпуска облигаций структура долга должна улучшиться в пользу долгосрочного долга по фиксированным ставкам, который составит порядка 80% от общего портфеля, что в значительной компенсирует риски, которые существуют на данный момент

🔴 Риски

• Из-за высоких капитальных затрат и дивидендных выплат, свободный денежный поток может вернутся в отрицательную зону в 2023 году согласно прогнозу АКРА. Выход на положительный FCF возможен ближе к 2025 году.

• В моменте у компании высокая доля долга с плавающей ставкой — 83%, что может привести к росту процентных платежей в случае повышения КС. Однако в случае успешного размещения, как написали выше, этот риск может быть нивелирован

• Высокая доля краткосрочного долга — 55%, что ухудшает позицию компании по ликвидности. На 30.06.22 денежные средства — 0.7 млрд руб., невыбранные кредитные линии — 1.4 млрд руб. против 6.8 млрд руб. краткосрочного долга, включая аренду.

• Влияние макро. Падение РРД населения может привести к сжатию расходов, в том числе на ювелирную продукцию

• Минимальная заявка для участия в первичном размещении — от 1.4 млн руб.

Вывод

Облигации могут быть интересны как на размещении, так и на вторичном рынке, при наличии достаточной премии к ОФЗ, соответствующей рейтингу. Компания еще не давала ориентиров по доходности.

Надеемся, что компания порадует инвесторов и даст премию за дебют.

Первичное размещение: Ювелит 001р-01

В конце прошлой недели мы присутствовали на презентации компании Ювелит в рамках подготовки к дебютному выпуску облигаций. Компания — лидер ювелирной отрасли России (широкой публике больше известна как бренд SOKOLOV). Размещение может состояться уже в первой декаде декабря. На прошлой же неделе получен первый кредитный рейтинг BBB+(RU) / стабильный от АКРА.

🟢 Преимущества

• Лидер ювелирной отрасли России с прогнозируемой долей рынка 17.4% по итогам 2022 года. Широкий целевой потребительский сегмент и дифференцированный продуктовый портфель позволяют сильно снижать волатильность платёжеспособного спроса (из-за влияния макро) за счет продуктовых линеек в разных ценовых предложениях

• Фокус на прозрачность. Есть МСФО отчетность и кредитный рейтинг. По этим двум пунктам, компания — единственная в отрасли.

• Производство полного цикла — 3 площадки в собственности в Костроме и Красное-на-Волге, 47 тыс. кв. м. производственных площадей. Потенциал роста объемов производства оценивается в 2 раза.

• ТОП-1 производитель изделий из золота — 6 029 кг. по итогам 2021 года. Всё сырье российского происхождения. Нет зависимости от иностранных поставщиков.

• CAGR'22-24F выручки — 34%, а CAGR продаж ювелирных украшений на потребительском рынке за эти же годы составит 4%. Т.е. бизнес компании будет расти темпами в разы превышающие темпы роста рынка.

• Сильный рост рентабельности EBITDA'22F — 17.2% против 5.6% по итогам 2021 года. Такой рост показывает контроль над уровнем себестоимости продукции.

• Понятные драйверы роста финансовых результатов: увеличение доли продаж конечному потребителю до 88% в 2024 году с текущих 75%, благодаря расширению розничной сети, увеличению доли E-com и маркетплейсов в выручке. Рост повторных покупок. Уход иностранных игроков с российского рынка и дальнейшая консолидация рынка. Рост спроса на украшения из серебра.

• Снижение чистого долга к EBITDA до 2.2х на 30.06.22 против 6.1х на 31.12.21. Целевой ориентир ЧД / EBITDA — 2.5x.

• С учетом выпуска облигаций структура долга должна улучшиться в пользу долгосрочного долга по фиксированным ставкам, который составит порядка 80% от общего портфеля, что в значительной компенсирует риски, которые существуют на данный момент

🔴 Риски

• Из-за высоких капитальных затрат и дивидендных выплат, свободный денежный поток может вернутся в отрицательную зону в 2023 году согласно прогнозу АКРА. Выход на положительный FCF возможен ближе к 2025 году.

• В моменте у компании высокая доля долга с плавающей ставкой — 83%, что может привести к росту процентных платежей в случае повышения КС. Однако в случае успешного размещения, как написали выше, этот риск может быть нивелирован

• Высокая доля краткосрочного долга — 55%, что ухудшает позицию компании по ликвидности. На 30.06.22 денежные средства — 0.7 млрд руб., невыбранные кредитные линии — 1.4 млрд руб. против 6.8 млрд руб. краткосрочного долга, включая аренду.

• Влияние макро. Падение РРД населения может привести к сжатию расходов, в том числе на ювелирную продукцию

• Минимальная заявка для участия в первичном размещении — от 1.4 млн руб.

Вывод

Облигации могут быть интересны как на размещении, так и на вторичном рынке, при наличии достаточной премии к ОФЗ, соответствующей рейтингу. Компания еще не давала ориентиров по доходности.

Надеемся, что компания порадует инвесторов и даст премию за дебют.

{kind=link}

👍60🤔6🔥1🤬1

#мысли_управляющего

#bubbles

Где мой 2002?)))

Интересные параллели возникают сейчас с пузырем дот-комов

- тогда тоже капитализация рынка США была 150% ВВП (недавно 200% ВВП в 2021)

- тогда накануне выросла нефть с $20 до $30-40, сейчас с $50-60 вышла в $80-100 на фоне недоинвестирования

- была инфляция и подъем ставок, сейчас также

Даже с биткоином похоже на интернет: тоже огромный пузырь, все страшно перспективно, но мало рабочих бизнес-моделей (и поэтому потом NASDAQ -80%…-90%). И сейчас с криптой те же проблемы - много всего, но денег и пользы мало кто приносит устойчиво

Кстати, потом интернет-таки начал зарабатывать. И крипто видимо тоже - пусть венчурные умы пилят WEB3.0 стартапы) наверное, это будет будущим. Могут даже появиться новые лидеры, которые будут стоить триллионы

Интересно именно в том (1999-2002) кризисе было то, что тогда американский рынок валился 2-3 года, а РТС прибавил +170% после 1 года падения. Не думаю, что будет дословно так, но схожий рассинхон возможен (когда РТС вверх)

Уже сейчас есть кое какие параллели:

- я думаю, S&P еще на 25% сложится. Мультипликаторы упадут

- Россия за 2-3 года вновь увеличит выпуск и экспорт нефти, рубль останется умеренно крепким

- санкции к России вряд ли усилятся в следующие 2-3 года, ВВП начнет рост с 3кв 2023

- нефть так и будет $80-100, это реальная себестоимость с инвестициями

Как это все выглядело тогда и сейчас - можно увидеть на картинке 👉

В целом, индекс товаров и акций materials уже вышел из долгосрочного даунтренда в соотношении с акциями. Золото, кстати, сейчас набирает силу после пика US10Y

📲 Кое-какими мыслями о том, как должен в этих условиях выглядеть портфель частного инвестора я поделился в подкасте с Федором Ивановым - главредом Invest Future

#bubbles

Где мой 2002?)))

Интересные параллели возникают сейчас с пузырем дот-комов

- тогда тоже капитализация рынка США была 150% ВВП (недавно 200% ВВП в 2021)

- тогда накануне выросла нефть с $20 до $30-40, сейчас с $50-60 вышла в $80-100 на фоне недоинвестирования

- была инфляция и подъем ставок, сейчас также

Даже с биткоином похоже на интернет: тоже огромный пузырь, все страшно перспективно, но мало рабочих бизнес-моделей (и поэтому потом NASDAQ -80%…-90%). И сейчас с криптой те же проблемы - много всего, но денег и пользы мало кто приносит устойчиво

Кстати, потом интернет-таки начал зарабатывать. И крипто видимо тоже - пусть венчурные умы пилят WEB3.0 стартапы) наверное, это будет будущим. Могут даже появиться новые лидеры, которые будут стоить триллионы

Интересно именно в том (1999-2002) кризисе было то, что тогда американский рынок валился 2-3 года, а РТС прибавил +170% после 1 года падения. Не думаю, что будет дословно так, но схожий рассинхон возможен (когда РТС вверх)

Уже сейчас есть кое какие параллели:

- я думаю, S&P еще на 25% сложится. Мультипликаторы упадут

- Россия за 2-3 года вновь увеличит выпуск и экспорт нефти, рубль останется умеренно крепким

- санкции к России вряд ли усилятся в следующие 2-3 года, ВВП начнет рост с 3кв 2023

- нефть так и будет $80-100, это реальная себестоимость с инвестициями

Как это все выглядело тогда и сейчас - можно увидеть на картинке 👉

В целом, индекс товаров и акций materials уже вышел из долгосрочного даунтренда в соотношении с акциями. Золото, кстати, сейчас набирает силу после пика US10Y

📲 Кое-какими мыслями о том, как должен в этих условиях выглядеть портфель частного инвестора я поделился в подкасте с Федором Ивановым - главредом Invest Future

{kind=link}

👍85🔥2🤯1

Новости по фонду

С начала года фонд по доходности в Топ-3 среди всех публичных фондов РФ и #1 среди фондов смешанных инвестиций

У нашего фонда широкий инструментарий и, в зависимости от макропредпосылок, фонд может смещать акцент в сторону акций, облигаций, валютных инструментов (замещающие облигации, фьючерсы на валюту, валюта). Фонд использует защиту портфеля акций через шорт индекса или шорт более слабых акций (как делаем сейчас с фьючерсами на акции Норникеля) или аккумулирует ликвидность в коротких ОФЗ / инфляционных ОФЗ в ожидании коррекции в акциях.

✅ Преимущества фонда:

1. Фонд не платит налоги с купонов и дивидендов, что дает более эффективную доходность в сравнении с брокерским счетом физ лица.

2. Клиент фонда платит налоги только в момент погашения паев (при положительном результате) vs НДФЛ с брокерского счета физ лица в начале каждого года.

3. Владение паями 3 года и более позволяет воспользоваться налоговым вычетом в размере, не превышающем 3 млн руб. за каждый год владения паями.

4. Управляющий производит оперативные ребалансировки в зависимости от поступающей макростатистики и финрезультатов компаний, тогда как нехватка времени может не позволять розничным инвесторам оперативно реагировать на столь волатильном рынке.

5. Рынок паевых фондов сильно зарегулирован со стороны ЦБ РФ, чтобы защищать права инвесторов. Ежедневная отчетность и контроль специализированного депозитария, надзор регулятора позволяют соблюдать принципы надежности и сохранности средств пайщиков!

📈 Торговые идеи в фонде:

1. Газпромнефть — Топ-1 акция в нашем портфеле, 28.12.22 будет дивидендная отсечка, компания заплатит более 15% дивидендную доходность, а фонд не будет платить налогов с этих дивидендов).

2. Заработали на замещающих облигациях Газпром КЗД и Совкомфлот 2028 порядка 6-7% на росте цены и продолжаем активно мониторить выходы новых выпусков, чтобы успеть купить качественные бумаги по привлекательной цене.

3. Продали фьючерсы на акции НорНикеля, поскольку наша аналитика видит справедливую цену акций ниже на 15-20%.

4. Купили облигаций Новотранс Р3 (RU000A105CM4) с доходностью 12.2% на дюрации около 3-лет, рассчитываем на сужение кредитного спреда с 370 бп до 300бп, что может дать +2% роста цены и +2.9% купона = около 5% абсолютной доходности на горизонте ближайших 3-х месяцев.

5. Наращиваем в портфеле долю акций Мосбиржи на фоне высокой рентабельности за счет роста эффективных комиссий и снижения операционных расходов.

Более подробную информацию по фонду вы можете узнать у Сергея Леньшина или по ссылке: https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

С начала года фонд по доходности в Топ-3 среди всех публичных фондов РФ и #1 среди фондов смешанных инвестиций

У нашего фонда широкий инструментарий и, в зависимости от макропредпосылок, фонд может смещать акцент в сторону акций, облигаций, валютных инструментов (замещающие облигации, фьючерсы на валюту, валюта). Фонд использует защиту портфеля акций через шорт индекса или шорт более слабых акций (как делаем сейчас с фьючерсами на акции Норникеля) или аккумулирует ликвидность в коротких ОФЗ / инфляционных ОФЗ в ожидании коррекции в акциях.

✅ Преимущества фонда:

1. Фонд не платит налоги с купонов и дивидендов, что дает более эффективную доходность в сравнении с брокерским счетом физ лица.

2. Клиент фонда платит налоги только в момент погашения паев (при положительном результате) vs НДФЛ с брокерского счета физ лица в начале каждого года.

3. Владение паями 3 года и более позволяет воспользоваться налоговым вычетом в размере, не превышающем 3 млн руб. за каждый год владения паями.

4. Управляющий производит оперативные ребалансировки в зависимости от поступающей макростатистики и финрезультатов компаний, тогда как нехватка времени может не позволять розничным инвесторам оперативно реагировать на столь волатильном рынке.

5. Рынок паевых фондов сильно зарегулирован со стороны ЦБ РФ, чтобы защищать права инвесторов. Ежедневная отчетность и контроль специализированного депозитария, надзор регулятора позволяют соблюдать принципы надежности и сохранности средств пайщиков!

📈 Торговые идеи в фонде:

1. Газпромнефть — Топ-1 акция в нашем портфеле, 28.12.22 будет дивидендная отсечка, компания заплатит более 15% дивидендную доходность, а фонд не будет платить налогов с этих дивидендов).

2. Заработали на замещающих облигациях Газпром КЗД и Совкомфлот 2028 порядка 6-7% на росте цены и продолжаем активно мониторить выходы новых выпусков, чтобы успеть купить качественные бумаги по привлекательной цене.

3. Продали фьючерсы на акции НорНикеля, поскольку наша аналитика видит справедливую цену акций ниже на 15-20%.

4. Купили облигаций Новотранс Р3 (RU000A105CM4) с доходностью 12.2% на дюрации около 3-лет, рассчитываем на сужение кредитного спреда с 370 бп до 300бп, что может дать +2% роста цены и +2.9% купона = около 5% абсолютной доходности на горизонте ближайших 3-х месяцев.

5. Наращиваем в портфеле долю акций Мосбиржи на фоне высокой рентабельности за счет роста эффективных комиссий и снижения операционных расходов.

Более подробную информацию по фонду вы можете узнать у Сергея Леньшина или по ссылке: https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

investfunds.ru

Рейтинг ПИФ по доходности

Рейтинг паевых инвестиционных фондов по доходности: сравните доходность и найдите лучший пиф

👍62🔥6👏2🤔1🤬1

#divingdeeper

Как глобальные тренды повлияют на сырье в 2023

Российский рынок более чем наполовину состоит из экспортеров, и цены на сырьё значительно влияют и на прибыли компаний, и на экономику в целом. Многие говорят о возможной рецессии в 2023 - разберемся подробнее, как темпы экономического роста влияют на сырьё.

Сырье - циклический актив. То есть когда экономика ускоряется, цены на сырьё показывают рост, опережающий другие активы. Когда экономика замедляется, цены на сырьё, при прочих равных, снижаются. Что важно - даже если рецессии нет, но экономика растёт медленнее, чем в прошлом периоде, это приводит к снижению цен на сырьевые товары.

Негатив 2023 года связан в первую очередь с трендом на рост процентных ставок по всему миру: США, Европа, Япония начали тренд на повышение ставок и ужесточение ДКП для борьбы с ускоряющейся инфляцией, и пока что мы находимся в ситуации, когда кредитные условия продолжают ухудшаться. Консенсус считает, что вероятность рецессии в следующие 12 мес = 65%.

Будет в 2023 году рецессия, или экономика просто будет находиться на околонулевых темпах роста, неважно для сырья, т.к. в любом случае это будет негативный период до тех пор, пока глобальный кредитный импульс не начнёт разворачиваться в сторону стимулирования экономики. Ставки должны начать снижаться, а также мы вероятно увидим возобновление QE. Когда экономика начнет снова разгоняться, цены на сырьё будут расти первыми.

Пока экономика будет стагнировать, рост в отдельно взятых видах сырья возможен, но только при условии появления новых дисбалансов спроса и предложения. В частности, мы считаем, что сильную динамику могут показать энергоресурсы, в первую очередь нефть и газ.

С точки зрения управления портфелем важно следить за политикой ЦБ крупнейших стран с целью определить момент, когда большинство перейдут от сдерживания к стимулированию экономики. Это будет хороший момент для входа в активы, связанные с сырьём.

Александр Сайганов

Head of Research

@Hustleharde

Как глобальные тренды повлияют на сырье в 2023

Российский рынок более чем наполовину состоит из экспортеров, и цены на сырьё значительно влияют и на прибыли компаний, и на экономику в целом. Многие говорят о возможной рецессии в 2023 - разберемся подробнее, как темпы экономического роста влияют на сырьё.

Сырье - циклический актив. То есть когда экономика ускоряется, цены на сырьё показывают рост, опережающий другие активы. Когда экономика замедляется, цены на сырьё, при прочих равных, снижаются. Что важно - даже если рецессии нет, но экономика растёт медленнее, чем в прошлом периоде, это приводит к снижению цен на сырьевые товары.

Негатив 2023 года связан в первую очередь с трендом на рост процентных ставок по всему миру: США, Европа, Япония начали тренд на повышение ставок и ужесточение ДКП для борьбы с ускоряющейся инфляцией, и пока что мы находимся в ситуации, когда кредитные условия продолжают ухудшаться. Консенсус считает, что вероятность рецессии в следующие 12 мес = 65%.

Будет в 2023 году рецессия, или экономика просто будет находиться на околонулевых темпах роста, неважно для сырья, т.к. в любом случае это будет негативный период до тех пор, пока глобальный кредитный импульс не начнёт разворачиваться в сторону стимулирования экономики. Ставки должны начать снижаться, а также мы вероятно увидим возобновление QE. Когда экономика начнет снова разгоняться, цены на сырьё будут расти первыми.

Пока экономика будет стагнировать, рост в отдельно взятых видах сырья возможен, но только при условии появления новых дисбалансов спроса и предложения. В частности, мы считаем, что сильную динамику могут показать энергоресурсы, в первую очередь нефть и газ.

С точки зрения управления портфелем важно следить за политикой ЦБ крупнейших стран с целью определить момент, когда большинство перейдут от сдерживания к стимулированию экономики. Это будет хороший момент для входа в активы, связанные с сырьём.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍57🔥5😱2

#timestamp

#мысли_управляющего

Когда хочешь зашортить все, кроме доллара

В последние недели выросли почти все рисковые активы - акции, золото и серебро, нефть, евро к доллару... но эти движения я считаю контртрендовые.

На это намекает 02Y ставка в долларах, которая находится на отметке 4.4% и собирается расти дальше, судя по всему - на выносе вверх других активов короткие облигации не росли, отражая перспективы поднятия ставок до 5.0-5.5% от ФРС в следующем году. С этой ставкой растет и доллар к евро и другим валютам

Если я прав, то плюс-минус отсюда мы поедем и в евро к паритету, и в S&P ниже. Это мое мнение - посмотрим, как оно отыграется или нет.

#мысли_управляющего

Когда хочешь зашортить все, кроме доллара

В последние недели выросли почти все рисковые активы - акции, золото и серебро, нефть, евро к доллару... но эти движения я считаю контртрендовые.

На это намекает 02Y ставка в долларах, которая находится на отметке 4.4% и собирается расти дальше, судя по всему - на выносе вверх других активов короткие облигации не росли, отражая перспективы поднятия ставок до 5.0-5.5% от ФРС в следующем году. С этой ставкой растет и доллар к евро и другим валютам

Если я прав, то плюс-минус отсюда мы поедем и в евро к паритету, и в S&P ниже. Это мое мнение - посмотрим, как оно отыграется или нет.

👍73🤔10🤬4😁3🔥1

#daily

Всем привет, у нас сегодня интересное утро - акции после долгой консолидации начали отливаться:

1. На рынке акций управляющие и так в минусе, поэтому им нет смысла ничего рисовать хорошего на Новый год (то самое Новогоднее Ралли). Лучше этот год закончить плохо, тогда следующий год можно претендовать на хороший бонус - в этом году уже все равно его не будет

Подробнее про перспективы российских акций (нефтянка, Яндекс, Новатэк) - в моем подключении в Рынках на РБК

2. На рынке облигаций есть смысл порисовать: там маленькими объемами покупаешь - и год закрывается хорошо. Там бонус, возможно, и будет😉 Облигации 31 числа будут на максимумах.

Такие мысли посещают меня сейчас под Новый Год.

3. На мировых рынках сейчас была перегретая атмосфера. И все это постепенно будет отваливаться - я на это ставлю, писал об этом вчера. Из российских акций думаю слабее рынка окажутся ГМК Норникель, Тиньков, Яндекс, НЛМК.

Следующий эпизод роста будет, когда деньги придут от Лукойла, Татнефти и Газпромнефти (дивиденды) - это уже будет в следующем году. Потому что рынок сейчас тонкий. И на таких маленьких объемах 100-200 млрд р могут делать рынок: так было в июне (+15%), в сентябре (+15%) и октябре (+25% от дна)

Готовимся!

Всем привет, у нас сегодня интересное утро - акции после долгой консолидации начали отливаться:

1. На рынке акций управляющие и так в минусе, поэтому им нет смысла ничего рисовать хорошего на Новый год (то самое Новогоднее Ралли). Лучше этот год закончить плохо, тогда следующий год можно претендовать на хороший бонус - в этом году уже все равно его не будет

Подробнее про перспективы российских акций (нефтянка, Яндекс, Новатэк) - в моем подключении в Рынках на РБК

2. На рынке облигаций есть смысл порисовать: там маленькими объемами покупаешь - и год закрывается хорошо. Там бонус, возможно, и будет😉 Облигации 31 числа будут на максимумах.

Такие мысли посещают меня сейчас под Новый Год.

3. На мировых рынках сейчас была перегретая атмосфера. И все это постепенно будет отваливаться - я на это ставлю, писал об этом вчера. Из российских акций думаю слабее рынка окажутся ГМК Норникель, Тиньков, Яндекс, НЛМК.

Следующий эпизод роста будет, когда деньги придут от Лукойла, Татнефти и Газпромнефти (дивиденды) - это уже будет в следующем году. Потому что рынок сейчас тонкий. И на таких маленьких объемах 100-200 млрд р могут делать рынок: так было в июне (+15%), в сентябре (+15%) и октябре (+25% от дна)

Готовимся!

{kind=link}

👍58🤯4🔥1💯1

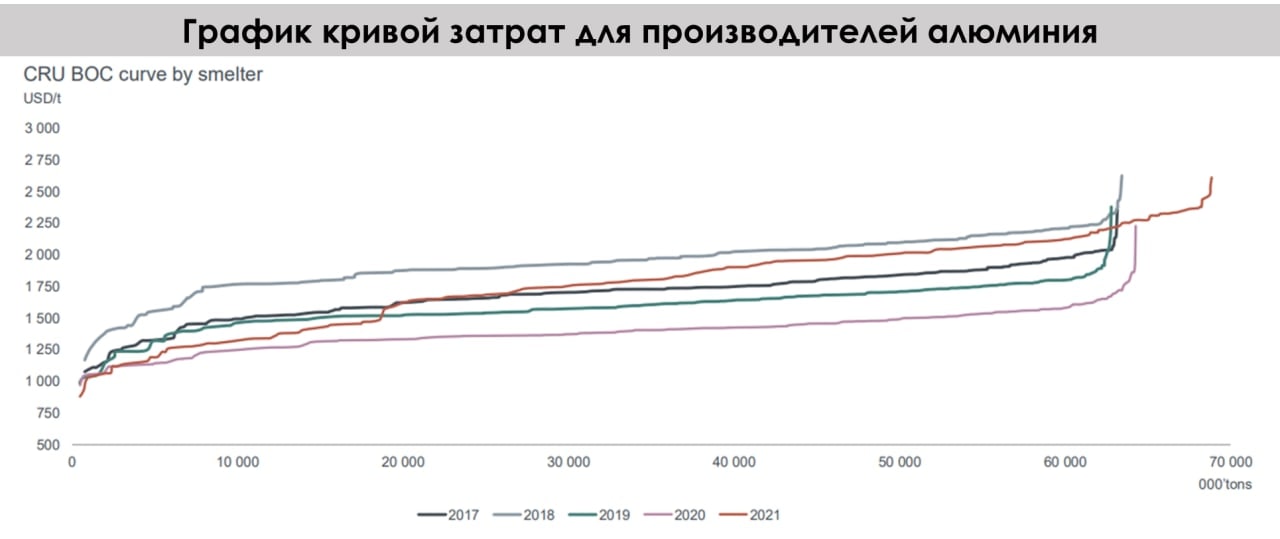

Ключевые тренды в сырье: наши прогнозы по ценам

В продолжение к предыдущему посту сегодня мы рассмотрим ключевые тренды в ценах на основные виды сырья, а также в этом посте разберем, что такое кривая себестоимости, какая наблюдается взаимосвязь между этой кривой и ценами на сырье в период рецессии?

👉Кривая себестоимости (Cash cost curve) охватывает все компании из отрасли и показывает с какой себестоимостью на тонну/унц. они работают (компании на конце кривой являются самыми неэффективными и работают с высокой себестоимостью).

В период кризиса падает спрос на сырье, что приводит к снижению цен. Как правило, цены на сырье пытаются приблизиться к верхнему уровню кривой затрат.

👉Важно отметить, что раньше компании могли долго (1-2 года) работать в убыток из-за дешевых кредитов и ждать нормализации цен. В результате чего неэффективные компании продолжали работать и дальше поставляли свою продукцию на рынки. Это не снижало предложение и давило на цены, которые могли корректироваться до 50-70% перцентиля кривой затрат. Сейчас в условиях высокой инфляции и высоких ставок, неэффективные компании не смогут долго позволить работать в убыток и начнут закрываться. Мы ожидаем, что поддержкой ценам на сырье будет выступать 80-90% перцентиль от кривой затрат.

Далее более подробно рассмотрим тренды в основных видах сырья:

-Сталь. Мы прогнозируем цены на сталь, исходя из верхнего уровня кривой затрат, так как ждем наступления мировой рецессии в ближайшие кварталы, что приведет к снижению темпов выплавки стали. По нашим оценкам, себестоимость тонны стали у производителей в конце кривой затрат в 2023 г. будет находится на уровне $550-600. В период рецессии мы закладываем отрицательную маржу, а затем ждем ее восстановления к концу 2023 г. Таким образом, мы ожидаем, что цены на сталь FOB BS в 2023 г. будут находится на уровне 500-550 $/т. (текущие цены находятся на уровне 500-520 $/т.).

-Коксующийся уголь. Ожидаемое нами снижение выплавки стали в мире в 2023 г. снизит спрос на коксующийся уголь, в результате чего логично ждать коррекции в ценах. Мы также прогнозируем цены на уголь, исходя из верхнего уровня кривой затрат. По нашим оценкам, себестоимость производства компаний из верхнего уровня находится около 150-160 $/т. Мы ожидаем снижение цен на коксующийся уголь до 150-160 $/т. ближе к началу-середине 2023 г.

-Алюминий. Производство алюминия требует огромного количество энергии, а в условии дорогих энергоресурсов ~20-25% производителей работает в убыток при текущих ценах на алюминий (2400-2500 $/т.). При этом конец кривой себестоимости находится на уровне 5000-6000 $/т. (В приложении кривая себестоимости производителей алюминия за 2017-2021). Мы ожидаем, что в период кризиса, цена на алюминий будет на уровне 2500 $/т., что соответствует 80-85% перцентилю кривых затрат. На среднесрочном уровне ожидаем таких же цен, так как, вероятно, удешевление цен энергоресурсов снизит кривую себестоимости.

-Медь. Медь является другим промышленным металлом и также остро реагирует на кризисы. В период рецессии мы ожидаем, что цены могут упасть до 6500-7000 $/т. до 80-90% перцентиля кривых затрат. В долгосрочном периоде медь остается перспективным металлом за счет увеличения спроса со стороны зеленой экономики ( электрокары, турбины, солнечные панели и др.). Также есть вероятность сильного дефицита металла к 2030 г. из-за недоинвестированности отрасли. В результате этого цены после вероятной мировой рецессии могут быстро восстановиться до 9000-10000 $/т. и продолжить свой рост.

Таким образом, в условиях когда цены на основные виды сырья, по нашим оценкам, будут корректироваться в 2023 г., а также есть риск сохранения сильного рубля, мы не считаем, что стоит делать ставку на компании из металлургического (ММК, Северсталь, НЛМК) и горнодобывающего сектора (Распадская, Норникель, Русал) на краткосрочном горизонте.

Марк Пальшин

Senior Analyst

@Palshinmd

В продолжение к предыдущему посту сегодня мы рассмотрим ключевые тренды в ценах на основные виды сырья, а также в этом посте разберем, что такое кривая себестоимости, какая наблюдается взаимосвязь между этой кривой и ценами на сырье в период рецессии?

👉Кривая себестоимости (Cash cost curve) охватывает все компании из отрасли и показывает с какой себестоимостью на тонну/унц. они работают (компании на конце кривой являются самыми неэффективными и работают с высокой себестоимостью).

В период кризиса падает спрос на сырье, что приводит к снижению цен. Как правило, цены на сырье пытаются приблизиться к верхнему уровню кривой затрат.

👉Важно отметить, что раньше компании могли долго (1-2 года) работать в убыток из-за дешевых кредитов и ждать нормализации цен. В результате чего неэффективные компании продолжали работать и дальше поставляли свою продукцию на рынки. Это не снижало предложение и давило на цены, которые могли корректироваться до 50-70% перцентиля кривой затрат. Сейчас в условиях высокой инфляции и высоких ставок, неэффективные компании не смогут долго позволить работать в убыток и начнут закрываться. Мы ожидаем, что поддержкой ценам на сырье будет выступать 80-90% перцентиль от кривой затрат.

Далее более подробно рассмотрим тренды в основных видах сырья:

-Сталь. Мы прогнозируем цены на сталь, исходя из верхнего уровня кривой затрат, так как ждем наступления мировой рецессии в ближайшие кварталы, что приведет к снижению темпов выплавки стали. По нашим оценкам, себестоимость тонны стали у производителей в конце кривой затрат в 2023 г. будет находится на уровне $550-600. В период рецессии мы закладываем отрицательную маржу, а затем ждем ее восстановления к концу 2023 г. Таким образом, мы ожидаем, что цены на сталь FOB BS в 2023 г. будут находится на уровне 500-550 $/т. (текущие цены находятся на уровне 500-520 $/т.).

-Коксующийся уголь. Ожидаемое нами снижение выплавки стали в мире в 2023 г. снизит спрос на коксующийся уголь, в результате чего логично ждать коррекции в ценах. Мы также прогнозируем цены на уголь, исходя из верхнего уровня кривой затрат. По нашим оценкам, себестоимость производства компаний из верхнего уровня находится около 150-160 $/т. Мы ожидаем снижение цен на коксующийся уголь до 150-160 $/т. ближе к началу-середине 2023 г.

-Алюминий. Производство алюминия требует огромного количество энергии, а в условии дорогих энергоресурсов ~20-25% производителей работает в убыток при текущих ценах на алюминий (2400-2500 $/т.). При этом конец кривой себестоимости находится на уровне 5000-6000 $/т. (В приложении кривая себестоимости производителей алюминия за 2017-2021). Мы ожидаем, что в период кризиса, цена на алюминий будет на уровне 2500 $/т., что соответствует 80-85% перцентилю кривых затрат. На среднесрочном уровне ожидаем таких же цен, так как, вероятно, удешевление цен энергоресурсов снизит кривую себестоимости.

-Медь. Медь является другим промышленным металлом и также остро реагирует на кризисы. В период рецессии мы ожидаем, что цены могут упасть до 6500-7000 $/т. до 80-90% перцентиля кривых затрат. В долгосрочном периоде медь остается перспективным металлом за счет увеличения спроса со стороны зеленой экономики ( электрокары, турбины, солнечные панели и др.). Также есть вероятность сильного дефицита металла к 2030 г. из-за недоинвестированности отрасли. В результате этого цены после вероятной мировой рецессии могут быстро восстановиться до 9000-10000 $/т. и продолжить свой рост.

Таким образом, в условиях когда цены на основные виды сырья, по нашим оценкам, будут корректироваться в 2023 г., а также есть риск сохранения сильного рубля, мы не считаем, что стоит делать ставку на компании из металлургического (ММК, Северсталь, НЛМК) и горнодобывающего сектора (Распадская, Норникель, Русал) на краткосрочном горизонте.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍68👏6🔥3

#weekly #strategies

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 1.19%

> Henry Ford: -1.29%

> Iron Arny: 0.29%

> Фонд АриКапитал IH: 0.65%

> Индекс Мосбиржи: -0.67%

> Индекс S&P500: 1.13%

Портфель IJ:

Новая вершина по стратегии - во многом благодаря доллару, Сургутнефтегазу, и сбалансированному подходу: мы делаем паузу в ставке на рост индекса. Идем +1.2% против -0.7% индекса Мосбиржи и передаем ему привет :)

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе рынок обрадовался выступлению Пауэлла и вырос, несмотря на то, что в заявлениях не было ничего нового. Индекс страха и жадности вошел в зону экстремальной жадности, а VIX снизился до уровней, откуда индекс начинал падать в этом году.

Продолжаем оставаться медведями по рынку США.

Портфель Iron Arny:

На рынке облигаций ситуация продолжает развиваться без сюрпризов.

Инфляция за ноябрь, по предварительным оценкам, составила 0.45% м/м (12.06% г/г).

Стабильная ситуация с ростом цен и отсутствие высоких премий на аукционах Минфина могут позволить ОФЗ подрасти, а ЦБ сохранить ставку на текущем уровне и не ужесточать сигнал.

Фонд АриКапитал IH:

Доля валютной части портфеля около 50%, поэтому портфель готов в плавной девальвации до конца года

На неделе шорт индекса ММВБ перенесли в шорт индекса РТС, поскольку ставим на ослабление рубля

После значительного роста поменяли часть замещающих облигаций Газпрома на суверенные еврооблигации РФ.

В части корпоративных облигаций ставим на сужение кредитных спредов на горизонте ближайших 3 мес.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 1.19%

> Henry Ford: -1.29%

> Iron Arny: 0.29%

> Фонд АриКапитал IH: 0.65%

> Индекс Мосбиржи: -0.67%

> Индекс S&P500: 1.13%

Портфель IJ:

Новая вершина по стратегии - во многом благодаря доллару, Сургутнефтегазу, и сбалансированному подходу: мы делаем паузу в ставке на рост индекса. Идем +1.2% против -0.7% индекса Мосбиржи и передаем ему привет :)

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе рынок обрадовался выступлению Пауэлла и вырос, несмотря на то, что в заявлениях не было ничего нового. Индекс страха и жадности вошел в зону экстремальной жадности, а VIX снизился до уровней, откуда индекс начинал падать в этом году.

Продолжаем оставаться медведями по рынку США.

Портфель Iron Arny:

На рынке облигаций ситуация продолжает развиваться без сюрпризов.

Инфляция за ноябрь, по предварительным оценкам, составила 0.45% м/м (12.06% г/г).

Стабильная ситуация с ростом цен и отсутствие высоких премий на аукционах Минфина могут позволить ОФЗ подрасти, а ЦБ сохранить ставку на текущем уровне и не ужесточать сигнал.

Фонд АриКапитал IH:

Доля валютной части портфеля около 50%, поэтому портфель готов в плавной девальвации до конца года

На неделе шорт индекса ММВБ перенесли в шорт индекса РТС, поскольку ставим на ослабление рубля

После значительного роста поменяли часть замещающих облигаций Газпрома на суверенные еврооблигации РФ.

В части корпоративных облигаций ставим на сужение кредитных спредов на горизонте ближайших 3 мес.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍24👏20🔥2

Если бы у меня была тетя, которая инвестирует в акции США, я бы ей сейчас сказал - «Тетя, сливай всё!» - вот такие пироги…

На нашем YouTube канале вышел свежий выпуск «Пирогов», а это значит, что самое время подвести итоги уходящей недели. Итак, о чем поговорили:

•Начал я выпуск с Яндекса. Появились новые вводные, которые, как может показаться на первый взгляд, служат позитивом для компании. С чем я не совсем согласен. Есть очень важные «но», за которыми необходимо следить.

•Нефть…Нефть у нас падала (пока в Китае решался вопрос с локдаунами, а запад определялся с потолком цен) - и как все было решено, нефть начала стремиться снова к 90$.

Такой сценарий я описывал ещё в прошлом выпуске.

А что там дальше? Смотрите в видео

•Рассказал про рынок США. Я думаю, что там локальный хай. Ошибаюсь или нет - покажет время. Но мы шортим, и на это я ставлю свои деньги.

Логику объяснил в видео.

•В конце поговорили про российский рынок: когда же инвесторам ждать нового прилива денег, а также о замещающих облигациях, на которых мы и наши клиенты уже смогли заработать.

Удастся ли ещё…?

Смотрите, подписывайтесь, ставьте палец вверх👍🏻 и задавайте свои вопросы под видео

На нашем YouTube канале вышел свежий выпуск «Пирогов», а это значит, что самое время подвести итоги уходящей недели. Итак, о чем поговорили:

•Начал я выпуск с Яндекса. Появились новые вводные, которые, как может показаться на первый взгляд, служат позитивом для компании. С чем я не совсем согласен. Есть очень важные «но», за которыми необходимо следить.

•Нефть…Нефть у нас падала (пока в Китае решался вопрос с локдаунами, а запад определялся с потолком цен) - и как все было решено, нефть начала стремиться снова к 90$.

Такой сценарий я описывал ещё в прошлом выпуске.

А что там дальше? Смотрите в видео

•Рассказал про рынок США. Я думаю, что там локальный хай. Ошибаюсь или нет - покажет время. Но мы шортим, и на это я ставлю свои деньги.

Логику объяснил в видео.

•В конце поговорили про российский рынок: когда же инвесторам ждать нового прилива денег, а также о замещающих облигациях, на которых мы и наши клиенты уже смогли заработать.

Удастся ли ещё…?

Смотрите, подписывайтесь, ставьте палец вверх👍🏻 и задавайте свои вопросы под видео

YouTube

На что клюет российский фондовый рынок? Новые вводные по Яндексу и как мы заработали на облигациях

Мы в Telegram: https://t.me/InvestHeroes

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest-heroes.ru

Таймкод:

00:00 вступление

00:30 темы выпуска

1:00 Яндекс: что там дальше?

3:24…

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest-heroes.ru

Таймкод:

00:00 вступление

00:30 темы выпуска

1:00 Яндекс: что там дальше?

3:24…

👍107🔥17

#daily

Почему все растет?

Думаю, мало кто заметил, что в последние 2 мес. QT не работало: Минфин США нетто (займы, погашение долгов, QT) был провайдером ликвидности по $100 млрд в октябре и ноябре

При этом план чистых заимствований Казначейства США на 4кв 2022 >500 млрд… и они просто пока не взяли разгон (ближ. аукцион 8 декабря)

Давайте вспомним, что это значит:

1. Думаю вы помните, что когда откачивают ликвидность, доллар набирает силу. Верно и обратное

2. С QE рынок США рост. Когда вернется QT - снова будет корректироваться вниз

3. На слабом долларе росли евро, иена, металлы. Эти тренды развернутся, т.к. Штатам еще 4кв 2022 и 1-2кв 2023 много занимать + QT

В общем, когда Штаты продают кучу облигаций, они всасывают деньги со всего мира, и стоимость долларов растет (и по курсу, и как % ставка). Скоро это продолжится.

Почему все растет?

Думаю, мало кто заметил, что в последние 2 мес. QT не работало: Минфин США нетто (займы, погашение долгов, QT) был провайдером ликвидности по $100 млрд в октябре и ноябре

При этом план чистых заимствований Казначейства США на 4кв 2022 >500 млрд… и они просто пока не взяли разгон (ближ. аукцион 8 декабря)

Давайте вспомним, что это значит:

1. Думаю вы помните, что когда откачивают ликвидность, доллар набирает силу. Верно и обратное

2. С QE рынок США рост. Когда вернется QT - снова будет корректироваться вниз

3. На слабом долларе росли евро, иена, металлы. Эти тренды развернутся, т.к. Штатам еще 4кв 2022 и 1-2кв 2023 много занимать + QT

В общем, когда Штаты продают кучу облигаций, они всасывают деньги со всего мира, и стоимость долларов растет (и по курсу, и как % ставка). Скоро это продолжится.

🤔39👍31🔥11

#нефть #потолок

ПОТОЛОК ЦЕН НЕ ВЛИЯЕТ НА ТРАЕКТОРИЮ ДОБЫЧИ РОССИИ И ПЕРЕОРЕНТАЦИЮ ПОСТАВОК В АЗИЮ

Страны ЕС и G7 согласовали введение потолка цен на нефть из России на уровне $60 за баррель. Без соблюдения потолка цен нельзя будет получить страхование и танкеры в западных странах (ЕС и G7).

Потолок цен будет применяться для нефти, которая была загружена на танкер после 5 декабря и разгружена в порту назначения после 19 января. Цена будет пересматриваться в январе 2023 года и каждые два месяца при необходимости.

В посте рассмотрим, как потолок цен повлияет на цену Urals и поставки российской нефти.

👉Потолок цен не повлияет на снижение добычи: добыча снизится из-за эмбарго

Мы изначально не ждали, что потолок цен повлияет на добычу. Основная причина ожидаемого снижения - эмбарго и добровольный отказа ряда стран от российской нефти

С 5 декабря вступает в силу эмбарго ЕС на российскую нефть, которое распространяется на 1.1 млн барр./сутки экспорта нефти из России.

В декабре-январе добыча может снизиться на 1.1 мбс из-за эмбарго ЕС на нефть. Также в феврале 2023 г. вступит в силу эмбарго и потолок цен на нефтепродукты, что тоже может негативно повлиять на добычу (примерно на 1 мбс).

👉Скидка на Urals выросла из-за эмбарго и потолка цен, но мы ожидаем ее снижения по мере снижения добычи в России или перенаправления дополнительной нефти в Азию

Перед 5 декабря выросла скидка Urals к Brent. Мы ожидали такой эффект ранее. По данным Bloomberg, 30 ноября цена Urals в Приморске составляла $48/барр. То есть скидка к Brent составила $39. При такой цене Urals (ниже $60/барр.) формально не должны применяться ограничения на использование европейских танкеров и страховки по механизму потолка цен.

Ожидаем, что в течение 2023 г. скидка будет постепенно снижаться аналогично 2022 г. По нашему прогнозу, скидка на Urals в среднем 1 кв. 2023 г. будет оставаться высокой аналогичной 2 кв. 2022 г. ($33/барр.). Во 2 кв. 2023 г. так же снизился спрос на российскую нефть, но Россия не успела сократить добычу или перенаправить поставки. При этом в отдельные дни весной 2022 г. скидка Urals составляла около $40/барр., но затем снизилась.

Далее ожидаем, что скидка будет снижаться, как в 2022 году, по мере того, как Россия снизит добычу или перенаправит поставки - до $5/барр. к концу 2023 г. (аналогично скидке на иранскую нефть).

По мере снижения дисконта цена Urals превысит потолок цен, и Россия сможет экспортировать нефть в Азию со скидкой к Brent либо по потолку цен. Мы как и ранее ожидаем, что экспорт нефти в Азию будет продолжаться по скидке к Brent, а не по цене "потолка". Мы писали об этом в предыдущем посте.

Таким образом, эмбарго ЕС может привести к снижению добычи нефти в России в декабре-январе в пределах 1.1 млн барр./сутки. В феврале эмбарго на нефтепродукты также негативно повлияет на добычу (на ~1 мбс). При этом не ожидаем негативного влияния потолка цен на добычу. Через 2-3 месяца по мере налаживания логистики для экспорта в Азию добыча может начать восстанавливаться.

Также ожидаем, что скидка на Urals в 1 кв. 2023 г. сохранится на высоком уровне (около $30/барр. в среднем), но затем в течение 2023 г. будет снижаться по мере снижения добычи и перенаправления дополнительных объемов нефти в Азию.

Наталья Шангина

Senior Analyst

@Natalya_shg

ПОТОЛОК ЦЕН НЕ ВЛИЯЕТ НА ТРАЕКТОРИЮ ДОБЫЧИ РОССИИ И ПЕРЕОРЕНТАЦИЮ ПОСТАВОК В АЗИЮ

Страны ЕС и G7 согласовали введение потолка цен на нефть из России на уровне $60 за баррель. Без соблюдения потолка цен нельзя будет получить страхование и танкеры в западных странах (ЕС и G7).

Потолок цен будет применяться для нефти, которая была загружена на танкер после 5 декабря и разгружена в порту назначения после 19 января. Цена будет пересматриваться в январе 2023 года и каждые два месяца при необходимости.

В посте рассмотрим, как потолок цен повлияет на цену Urals и поставки российской нефти.

👉Потолок цен не повлияет на снижение добычи: добыча снизится из-за эмбарго

Мы изначально не ждали, что потолок цен повлияет на добычу. Основная причина ожидаемого снижения - эмбарго и добровольный отказа ряда стран от российской нефти

С 5 декабря вступает в силу эмбарго ЕС на российскую нефть, которое распространяется на 1.1 млн барр./сутки экспорта нефти из России.

В декабре-январе добыча может снизиться на 1.1 мбс из-за эмбарго ЕС на нефть. Также в феврале 2023 г. вступит в силу эмбарго и потолок цен на нефтепродукты, что тоже может негативно повлиять на добычу (примерно на 1 мбс).

👉Скидка на Urals выросла из-за эмбарго и потолка цен, но мы ожидаем ее снижения по мере снижения добычи в России или перенаправления дополнительной нефти в Азию

Перед 5 декабря выросла скидка Urals к Brent. Мы ожидали такой эффект ранее. По данным Bloomberg, 30 ноября цена Urals в Приморске составляла $48/барр. То есть скидка к Brent составила $39. При такой цене Urals (ниже $60/барр.) формально не должны применяться ограничения на использование европейских танкеров и страховки по механизму потолка цен.

Ожидаем, что в течение 2023 г. скидка будет постепенно снижаться аналогично 2022 г. По нашему прогнозу, скидка на Urals в среднем 1 кв. 2023 г. будет оставаться высокой аналогичной 2 кв. 2022 г. ($33/барр.). Во 2 кв. 2023 г. так же снизился спрос на российскую нефть, но Россия не успела сократить добычу или перенаправить поставки. При этом в отдельные дни весной 2022 г. скидка Urals составляла около $40/барр., но затем снизилась.

Далее ожидаем, что скидка будет снижаться, как в 2022 году, по мере того, как Россия снизит добычу или перенаправит поставки - до $5/барр. к концу 2023 г. (аналогично скидке на иранскую нефть).

По мере снижения дисконта цена Urals превысит потолок цен, и Россия сможет экспортировать нефть в Азию со скидкой к Brent либо по потолку цен. Мы как и ранее ожидаем, что экспорт нефти в Азию будет продолжаться по скидке к Brent, а не по цене "потолка". Мы писали об этом в предыдущем посте.

Таким образом, эмбарго ЕС может привести к снижению добычи нефти в России в декабре-январе в пределах 1.1 млн барр./сутки. В феврале эмбарго на нефтепродукты также негативно повлияет на добычу (на ~1 мбс). При этом не ожидаем негативного влияния потолка цен на добычу. Через 2-3 месяца по мере налаживания логистики для экспорта в Азию добыча может начать восстанавливаться.

Также ожидаем, что скидка на Urals в 1 кв. 2023 г. сохранится на высоком уровне (около $30/барр. в среднем), но затем в течение 2023 г. будет снижаться по мере снижения добычи и перенаправления дополнительных объемов нефти в Азию.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍62🤯3🤬3🔥2💯2

Invest Heroes

#daily Почему все растет? Думаю, мало кто заметил, что в последние 2 мес. QT не работало: Минфин США нетто (займы, погашение долгов, QT) был провайдером ликвидности по $100 млрд в октябре и ноябре При этом план чистых заимствований Казначейства США на 4кв…

#timestamp

#мысли_управляющего

«Тетя, сливай все!» В действии

Конечно, далеко идущие выводы делать рано. Но это походит на начало того, что я ждал:

- металлы и акции существенно корректируются

- доллар прерывает свое ослабление к евро

Вернемся к событиям сегодня через 3-4 недели 🕰

#мысли_управляющего

«Тетя, сливай все!» В действии

Конечно, далеко идущие выводы делать рано. Но это походит на начало того, что я ждал:

- металлы и акции существенно корректируются

- доллар прерывает свое ослабление к евро

Вернемся к событиям сегодня через 3-4 недели 🕰

👍38💯6🔥5🤔3

Invest Heroes

#timestamp #мысли_управляющего «Тетя, сливай все!» В действии Конечно, далеко идущие выводы делать рано. Но это походит на начало того, что я ждал: - металлы и акции существенно корректируются - доллар прерывает свое ослабление к евро Вернемся к событиям…

#timestamp

#мысли_управляющего

А что с Россией?

Учитывая, как российский рынок акций сильно коррелировал с S&P и risk on в мире, я думаю, что и российский рынок скорее всего загрустит и рождественского ралли не будет.

Пару мыслей об этом озвучивал в #daily выше. Сегодня почитал MMI - там пишут, что доходы бюджета упали в октябре на 2% (без учета супер выплаты Газпрома на 400 млрд. Р было бы намного хуже), что усиливает риски для экономики и фондового рынка

- могут больше занимать, что негативно для бондов

- могут ещё повысить налоги, либо секвестировать часть расходов

Поэтому главное светлое пятно на этой картине - liquidity events. Что это такое и когда сработает следующий - советую посмотреть в свежем выпуске "ПИРОГОВ" 🧮

А пока разумно по крайней мере 30-40% денег вынести за периметр рынков акций, согласны?

#мысли_управляющего

А что с Россией?

Учитывая, как российский рынок акций сильно коррелировал с S&P и risk on в мире, я думаю, что и российский рынок скорее всего загрустит и рождественского ралли не будет.

Пару мыслей об этом озвучивал в #daily выше. Сегодня почитал MMI - там пишут, что доходы бюджета упали в октябре на 2% (без учета супер выплаты Газпрома на 400 млрд. Р было бы намного хуже), что усиливает риски для экономики и фондового рынка

- могут больше занимать, что негативно для бондов

- могут ещё повысить налоги, либо секвестировать часть расходов

Поэтому главное светлое пятно на этой картине - liquidity events. Что это такое и когда сработает следующий - советую посмотреть в свежем выпуске "ПИРОГОВ" 🧮

А пока разумно по крайней мере 30-40% денег вынести за периметр рынков акций, согласны?

Telegram

Invest Heroes

#daily

Всем привет, у нас сегодня интересное утро - акции после долгой консолидации начали отливаться:

1. На рынке акций управляющие и так в минусе, поэтому им нет смысла ничего рисовать хорошего на Новый год (то самое Новогоднее Ралли). Лучше этот…

Всем привет, у нас сегодня интересное утро - акции после долгой консолидации начали отливаться:

1. На рынке акций управляющие и так в минусе, поэтому им нет смысла ничего рисовать хорошего на Новый год (то самое Новогоднее Ралли). Лучше этот…

👍40🔥1🤯1

Вы распродали 30%+ портфеля в России и США?

Anonymous Poll

19%

Нет, страшно

14%

Да, страшно:)

18%

Больше половины даже!

16%

Купил облигаций и валюты, да

33%

Нет, я на 100% в рынке

👍26😱5😁1

daily:

1. Нефть упала (WTI дошла до $74). Она продолжает падать. Интересно, что ввели потолок цен, но по идее США выгодно, чтобы сделать так, чтобы это как-то работало и по этим ценам или даже чуть выше (но тайно) нефть все-таки вывозилось.

Потому что США необходимо пополнить резерв и получать дешевую нефть из России. Возможно, и через 3-ю страну (подробнее - можно почитать Золтана из CS)

2. У нас падает Американский рынок. Уже на 4% упал от тех точек, где я указывал разворот.

Мы на этом уже заработали в подписке Invest Heroes - есть повод чему порадоваться.

3. На российском рынке болото: говорил об этом в «Пирогах»: пока не будет ликвидности - рывка, вероятно, ждать не стоит.

Хотя, теоретически, нам поможет только рывок в нефти… и экспирация. Вынос повыше возможен в таком случае в течение 1 недели

Что еще добавить? - замещающие бонды уже заместили по доходности акции в моем портфеле

Доллар-то тоже растет)

1. Нефть упала (WTI дошла до $74). Она продолжает падать. Интересно, что ввели потолок цен, но по идее США выгодно, чтобы сделать так, чтобы это как-то работало и по этим ценам или даже чуть выше (но тайно) нефть все-таки вывозилось.

Потому что США необходимо пополнить резерв и получать дешевую нефть из России. Возможно, и через 3-ю страну (подробнее - можно почитать Золтана из CS)

2. У нас падает Американский рынок. Уже на 4% упал от тех точек, где я указывал разворот.

Мы на этом уже заработали в подписке Invest Heroes - есть повод чему порадоваться.

3. На российском рынке болото: говорил об этом в «Пирогах»: пока не будет ликвидности - рывка, вероятно, ждать не стоит.

Хотя, теоретически, нам поможет только рывок в нефти… и экспирация. Вынос повыше возможен в таком случае в течение 1 недели

Что еще добавить? - замещающие бонды уже заместили по доходности акции в моем портфеле

Доллар-то тоже растет)

{kind=link}

👍39🔥8🤔4😱4

#divingdeeper

Влияют ли мировые рынки на российский?

Думаю, все заметили, что после разрыва с нерезидентами наш рынок потерял привычную корреляцию с DAX и S&P. Но это не значит, что глобальное макро больше не влияет на динамику российских акций. Просто раньше новости отрабатывались быстрее и макро закладывалось в цены заранее за счет доминирования на рынке профессиональных фондов, а теперь 80% оборотов делают розничные инвесторы, которые не так быстро реагируют на сложные процессы в макроэкономике.

Например, если падает нефть, то при прочих равных должны падать и нефтедобывающие компании, то же самое с цветными металлами, золотом и другим сырьем. Но как на нашем рынке отразится возможная глобальная рецессия, которую аналитики ждут в 2023 году?

Практически во всех рецессиях за последние 60 лет сырьё снижалось, и это логично: когда падает реальный спрос на товар, а предложение негибкое, то падают цены. Исключением были рецессии, спровоцированные шоком цен из-за роста нефти в 70-е и 80-е. Я считаю, мы можем оказаться в ситуации, когда скачок в ценах на нефть будет "последней каплей" и приведет к перегибу в ужесточении ДКП от мировых банков, что в результате вызовет рецессию.

Поскольку больше половины российского рынка состоит из акций экспортеров, они ощутят рецессию напрямую в виду падения цен на их продукцию, что, конечно, приведет к падению прибылей. Соответственно, даже в условиях отсутствия нерезидентов на российском рынке, глобальная макроэкономика остается важным фактором, который нужно учитывать при принятии решений по портфелю.

При этом рецессия не означает, что на рынке нельзя будет заработать - как раз наоборот, в волатильные времена можно заработать больше, чем обычно. Но это сопряжено с рисками больше потерять, и для успеха нужно пропустить начало рецессии в кэше, а затем не побояться покупать в момент, когда основной негатив заложен в цены, и впереди начинает маячить стимулирование экономики в виде снижения ставок, QE, роста бюджетных расходов. В этот момент будет хорошая возможность купить российских экспортеров и сделать на этих сделках десятки процентов доходности.

Александр Сайганов

Head of Research

@Hustleharde

Влияют ли мировые рынки на российский?

Думаю, все заметили, что после разрыва с нерезидентами наш рынок потерял привычную корреляцию с DAX и S&P. Но это не значит, что глобальное макро больше не влияет на динамику российских акций. Просто раньше новости отрабатывались быстрее и макро закладывалось в цены заранее за счет доминирования на рынке профессиональных фондов, а теперь 80% оборотов делают розничные инвесторы, которые не так быстро реагируют на сложные процессы в макроэкономике.

Например, если падает нефть, то при прочих равных должны падать и нефтедобывающие компании, то же самое с цветными металлами, золотом и другим сырьем. Но как на нашем рынке отразится возможная глобальная рецессия, которую аналитики ждут в 2023 году?

Практически во всех рецессиях за последние 60 лет сырьё снижалось, и это логично: когда падает реальный спрос на товар, а предложение негибкое, то падают цены. Исключением были рецессии, спровоцированные шоком цен из-за роста нефти в 70-е и 80-е. Я считаю, мы можем оказаться в ситуации, когда скачок в ценах на нефть будет "последней каплей" и приведет к перегибу в ужесточении ДКП от мировых банков, что в результате вызовет рецессию.

Поскольку больше половины российского рынка состоит из акций экспортеров, они ощутят рецессию напрямую в виду падения цен на их продукцию, что, конечно, приведет к падению прибылей. Соответственно, даже в условиях отсутствия нерезидентов на российском рынке, глобальная макроэкономика остается важным фактором, который нужно учитывать при принятии решений по портфелю.

При этом рецессия не означает, что на рынке нельзя будет заработать - как раз наоборот, в волатильные времена можно заработать больше, чем обычно. Но это сопряжено с рисками больше потерять, и для успеха нужно пропустить начало рецессии в кэше, а затем не побояться покупать в момент, когда основной негатив заложен в цены, и впереди начинает маячить стимулирование экономики в виде снижения ставок, QE, роста бюджетных расходов. В этот момент будет хорошая возможность купить российских экспортеров и сделать на этих сделках десятки процентов доходности.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍92🔥9💯5