#вдо #рейтинги

Впервые за несколько месяцев, которые мы ведём недельные дайджесты по рейтингам ВДО, не произошло никаких действий в рейтингах эмитентов. Такое «затишье» - хорошая возможность сделать срез и посмотреть, как выглядит рынок ВДО с точки зрения структуры рейтингов.

🧐 Основные моменты:

▪️Около половины рынка (47%) сосредоточены в сегменте ВВВ / ВВВ- .

▪️В целом мы наблюдаем довольно явную динамику: чем ниже рейтинг, тем меньше объём бумаг в обращении.

В первую очередь это связанно с тем, что более низкие рейтинги имеют компании с меньшим масштабом бизнеса, что обуславливает меньший объём заимствований. В этой зависимости выделяется большой объём бумаг с рейтингом В- (3% от рынка), но из 2,5 млрд. 1,2 млрд. это бумаги одного эмитента Солид-Лизинга

▪️Больше всего обращает на себя внимание высокая доля бумаг без кредитного рейтинга – это порядка 13% рынка. Но их доля должна постепенно снижаться, т. к. значительной части бумаг без рейтингов предстоит относительное скорое погашение, а новые выпуски имеют практически 100% рейтинговое покрытие.

▪️Средневзвешенный рейтинг сегмента ВДО находится между ВВ и ВВ+.

Впервые за несколько месяцев, которые мы ведём недельные дайджесты по рейтингам ВДО, не произошло никаких действий в рейтингах эмитентов. Такое «затишье» - хорошая возможность сделать срез и посмотреть, как выглядит рынок ВДО с точки зрения структуры рейтингов.

▪️Около половины рынка (47%) сосредоточены в сегменте ВВВ / ВВВ- .

▪️В целом мы наблюдаем довольно явную динамику: чем ниже рейтинг, тем меньше объём бумаг в обращении.

В первую очередь это связанно с тем, что более низкие рейтинги имеют компании с меньшим масштабом бизнеса, что обуславливает меньший объём заимствований. В этой зависимости выделяется большой объём бумаг с рейтингом В- (3% от рынка), но из 2,5 млрд. 1,2 млрд. это бумаги одного эмитента Солид-Лизинга

▪️Больше всего обращает на себя внимание высокая доля бумаг без кредитного рейтинга – это порядка 13% рынка. Но их доля должна постепенно снижаться, т. к. значительной части бумаг без рейтингов предстоит относительное скорое погашение, а новые выпуски имеют практически 100% рейтинговое покрытие.

▪️Средневзвешенный рейтинг сегмента ВДО находится между ВВ и ВВ+.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍49

#дайджест #вдо

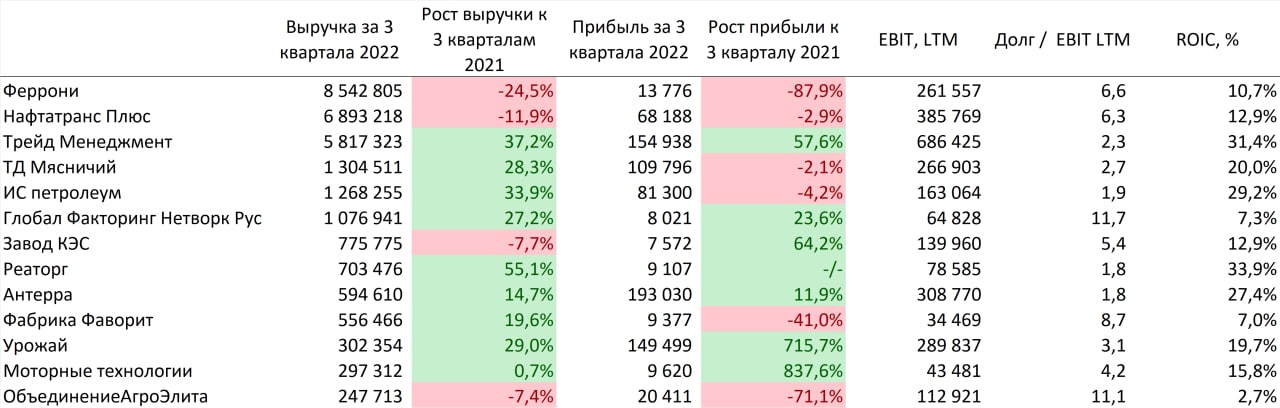

📄Дайджест отчётностей в сегменте ВДО за прошедшую неделю

🗂На рынке ВДО начался сезон отчётностей за 3 кв. 2022 года. В течение 1,5 – 2 месяцев мы на еженедельной основе будем публиковать сводную информацию о новых раскрытиях. В рамках дайджеста мы не будем рассматривать отчётности девелоперов (корректно смотреть только на МСФО), лизинговых компаний (из-за изменений учёта нет возможности считать LTM показатели) и МФО

🚪Существенное снижение прибыли Феррони привело к существенному росту долговой нагрузки, уровень долга в абсолютном значении практически не изменился.

🧀Похожая ситуация с долговой нагрузкой у Фабрики Фаворит. При этом отдельно за 3 квартал компания получила убыток около 5 млн. руб.

🌾Также снижение прибыли привело к росту долговой нагрузки у ОбъединениеАгроЭлита. Но компания является частью группы Голдман Групп, поэтому в данном случае более корректно смотреть на МСФО.

📄Дайджест отчётностей в сегменте ВДО за прошедшую неделю

🗂На рынке ВДО начался сезон отчётностей за 3 кв. 2022 года. В течение 1,5 – 2 месяцев мы на еженедельной основе будем публиковать сводную информацию о новых раскрытиях. В рамках дайджеста мы не будем рассматривать отчётности девелоперов (корректно смотреть только на МСФО), лизинговых компаний (из-за изменений учёта нет возможности считать LTM показатели) и МФО

🚪Существенное снижение прибыли Феррони привело к существенному росту долговой нагрузки, уровень долга в абсолютном значении практически не изменился.

🧀Похожая ситуация с долговой нагрузкой у Фабрики Фаворит. При этом отдельно за 3 квартал компания получила убыток около 5 млн. руб.

🌾Также снижение прибыли привело к росту долговой нагрузки у ОбъединениеАгроЭлита. Но компания является частью группы Голдман Групп, поэтому в данном случае более корректно смотреть на МСФО.

{kind=link}

👍58🔥3👎1

#портфелиprobonds #акции

PRObonds Акции. В ожидании эйфории покупателей

После нескольких подряд недель роста индикативный портфель PRObonds на прошедшей неделе всё-таки снизился, немного, всего на треть процента. Накопленный результат 7 месяцев ведения, с момента запуска 22 апреля – +2,6%. За то же время ценовой индекс МосБиржи просел на 2,9%.

Из важного, замечу снижения стоимости размещения денег. Она в последние дни опустилась ниже 7,5% с учетом реинвестирования (чистыми – к ~7,25% годовых). Это на 0,3-0,5% ниже средних значений мобилизационного периода. Более дешевые деньги дают и больше поддержки фондовому рынку. И в этой связи, возможно, доля акций в портфеле должна быть выше нынешних 59,6%.

Однако слежу не за возможностью ее роста, а за возможностью сокращения. Поводом станет формирование эйфорических настроений на рынке. Появится возможность подороже отдать то, что, что кому-то нужно. Вроде бы они периодически появляются, но как-то точечно. А потому – привычный для портфеля режим наблюдения.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

PRObonds Акции. В ожидании эйфории покупателей

После нескольких подряд недель роста индикативный портфель PRObonds на прошедшей неделе всё-таки снизился, немного, всего на треть процента. Накопленный результат 7 месяцев ведения, с момента запуска 22 апреля – +2,6%. За то же время ценовой индекс МосБиржи просел на 2,9%.

Из важного, замечу снижения стоимости размещения денег. Она в последние дни опустилась ниже 7,5% с учетом реинвестирования (чистыми – к ~7,25% годовых). Это на 0,3-0,5% ниже средних значений мобилизационного периода. Более дешевые деньги дают и больше поддержки фондовому рынку. И в этой связи, возможно, доля акций в портфеле должна быть выше нынешних 59,6%.

Однако слежу не за возможностью ее роста, а за возможностью сокращения. Поводом станет формирование эйфорических настроений на рынке. Появится возможность подороже отдать то, что, что кому-то нужно. Вроде бы они периодически появляются, но как-то точечно. А потому – привычный для портфеля режим наблюдения.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

👍27

👍22

#портфелиprobonds #сделки #маныч #шевченко

В портфеле PRObonds ВДО очередная пара косметических сделок.

С сегодняшнего дня в течение 5 сессий равными долями и по рыночным ценам в портфеле произойдут:

• Снижение доли облигаций Маныч01, с 2% до 1,5% от активов,

• Увеличение доли облигаций Шевченк1Р4, с 1% до 1,5% от активов.

Цель изменений – оптимизация доходности. незначительная, но и не лишняя. Обе бумаги представляют одни холдинг, но имеют некоторый перекос доходностей. Которым и хочется воспользоваться.

Всю историю сделок, в они всегда публикуются до момента совершения, можно найти по тегу #сделки. Не всегда их публикация сопровождается обзором всего портфеля. Очередной обзор, к слову, ожидается завтра.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

В портфеле PRObonds ВДО очередная пара косметических сделок.

С сегодняшнего дня в течение 5 сессий равными долями и по рыночным ценам в портфеле произойдут:

• Снижение доли облигаций Маныч01, с 2% до 1,5% от активов,

• Увеличение доли облигаций Шевченк1Р4, с 1% до 1,5% от активов.

Цель изменений – оптимизация доходности. незначительная, но и не лишняя. Обе бумаги представляют одни холдинг, но имеют некоторый перекос доходностей. Которым и хочется воспользоваться.

Всю историю сделок, в они всегда публикуются до момента совершения, можно найти по тегу #сделки. Не всегда их публикация сопровождается обзором всего портфеля. Очередной обзор, к слову, ожидается завтра.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

👍29

#голубойэкран

📺🛢Про все-все-все перед стартом торгов

В прямом эфире РБК-Инвестиции @Aleksandrov_Dmitry обсудил с Владимиром Архиерейским поставки энергоносителей в Китай, экспансию OZON Global и перспективы дружественных валют на Мосбирже

https://youtu.be/V9mD3yPDXZI

📺🛢Про все-все-все перед стартом торгов

В прямом эфире РБК-Инвестиции @Aleksandrov_Dmitry обсудил с Владимиром Архиерейским поставки энергоносителей в Китай, экспансию OZON Global и перспективы дружественных валют на Мосбирже

https://youtu.be/V9mD3yPDXZI

YouTube

Нефть под прикрытием: как британцы покупают нефть из России в обход санкций. Обороты в тенге растут

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

В Великобританию после начала спецоперации на Украине прибыли по меньшей мере 39 партий российской нефти на £200 млн ($237 млн), которая…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

В Великобританию после начала спецоперации на Украине прибыли по меньшей мере 39 партий российской нефти на £200 млн ($237 млн), которая…

👍11

Forwarded from Займер. Инвестиции

Уважаемые инвесторы!

Завтра, 22 ноября 2022 года в 12-00 по мск генеральный директор МФК "Займер" Роман Макаров в прямом эфире расскажет вам о том, какие результаты были получены по итогам 9 месяцев 2022 года. Уже сейчас вы можете задавать нам вопросы, присылая их на [email protected] или нашему представителю в Telegram (@Julia_hramova).

Кроме того, вопросы можно задавать и во время трансляции - в чате.

Чтобы получить информацию об МФК "Займер" из первых рук, присоединяйтесь по ссылке в Zoom https://us06web.zoom.us/j/85681856691

До завтра, друзья!

Завтра, 22 ноября 2022 года в 12-00 по мск генеральный директор МФК "Займер" Роман Макаров в прямом эфире расскажет вам о том, какие результаты были получены по итогам 9 месяцев 2022 года. Уже сейчас вы можете задавать нам вопросы, присылая их на [email protected] или нашему представителю в Telegram (@Julia_hramova).

Кроме того, вопросы можно задавать и во время трансляции - в чате.

Чтобы получить информацию об МФК "Займер" из первых рук, присоединяйтесь по ссылке в Zoom https://us06web.zoom.us/j/85681856691

До завтра, друзья!

👍20

#вдо

🌰ООО НИКА опубликовало отчётность за 9 мес. 2022 года

Наиболее примечательным моментом является размер собственного капитала компании. Если по итогам полугодия капитал был 156 млн. рублей, то после 9 мес. уменьшился до 91 млн.

Убытка за 3 кв. у компании не было: прибыль по 6 мес. 39 млн., по 9 мес. 41 млн.

Снижение капитала примерно на 65 млн. рублей, вероятнее всего, было вызвано распределением дивидендов. Но сообщений о распределении на сервере раскрытия информации нет: https://e-disclosure.ru/portal/company.aspx?id=38521 , поэтому точно утверждать, куда делось 40% капитала нет возможности.

На данный момент в обращении находится один облигационный выпуск эмитента объёмом 66 млн.

Общий объём выпуска 300 млн., можем ли мы предполагать, что в случае полного размещения увидим дивиденды ещё на 234 млн.?

🌰ООО НИКА опубликовало отчётность за 9 мес. 2022 года

Наиболее примечательным моментом является размер собственного капитала компании. Если по итогам полугодия капитал был 156 млн. рублей, то после 9 мес. уменьшился до 91 млн.

Убытка за 3 кв. у компании не было: прибыль по 6 мес. 39 млн., по 9 мес. 41 млн.

Снижение капитала примерно на 65 млн. рублей, вероятнее всего, было вызвано распределением дивидендов. Но сообщений о распределении на сервере раскрытия информации нет: https://e-disclosure.ru/portal/company.aspx?id=38521 , поэтому точно утверждать, куда делось 40% капитала нет возможности.

На данный момент в обращении находится один облигационный выпуск эмитента объёмом 66 млн.

Общий объём выпуска 300 млн., можем ли мы предполагать, что в случае полного размещения увидим дивиденды ещё на 234 млн.?

🔥33👍13

#портфелиprobonds #вдо

Портфель ВДО переиграет высококлассные облигации и стремится к 17% годовых

Портфель ВДО, по меньшей мере, в нашей интерпретации стал лучше высококлассных облигаций и в нынешнем проблемном году. С начала года портфель PRObonds ВДО вырос уже на 4,4%, а индекс корпоративных облигаций МосБиржи RUCBITR – на 4,1%.

Так что, несмотря на критику высокодоходных бумаг, их покрытие риска доходностью продолжает оставаться лучше, чем в среднем на облигационном рынке.

До конца года портфель, по нашей оценке, дотянется примерно до 6,3% совокупного доходна. Худший годовой результат. Хоть и положительный.

В последнее время проводилось несколько изменений позиций, все они скромные, их можно отследить по тегу #сделки в нашем телеграм-канале. Их целью было повышение доходности портфеля при сохранении и даже повышении его формального кредитного качества.

О кредитном качестве. Мы оцениваем средний рейтинг портфеля на уровне BBB-. Притом, что держим и бумаги вовсе без рейтинга, и свободные деньги, которые размещаются в сделках РЕПО с ЦК, с наивысшим рейтингом от НКЦ (ААА). Распределение рейтингов внутри портфеля приведено на иллюстрации. Одним из векторов ведения портфеля становится сохранение премии между доходностью портфеля и средней доходностью облигаций того же кредитного рейтинга и аналогичной дюрации. Сейчас премия составляет примерно 2% годовых. Т.е. облигации с кредитным рейтингом BBB- и примерно однолетней дюрацией дадут сегодня доходность вблизи 15,3% годовых. А портфель PRObonds, он с теми же рейтингом и длиной – уже примерно 17,3%.

К слову, на эти 17,3% и рассчитываем в ближайшие 12 месяцев.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Портфель ВДО переиграет высококлассные облигации и стремится к 17% годовых

Портфель ВДО, по меньшей мере, в нашей интерпретации стал лучше высококлассных облигаций и в нынешнем проблемном году. С начала года портфель PRObonds ВДО вырос уже на 4,4%, а индекс корпоративных облигаций МосБиржи RUCBITR – на 4,1%.

Так что, несмотря на критику высокодоходных бумаг, их покрытие риска доходностью продолжает оставаться лучше, чем в среднем на облигационном рынке.

До конца года портфель, по нашей оценке, дотянется примерно до 6,3% совокупного доходна. Худший годовой результат. Хоть и положительный.

В последнее время проводилось несколько изменений позиций, все они скромные, их можно отследить по тегу #сделки в нашем телеграм-канале. Их целью было повышение доходности портфеля при сохранении и даже повышении его формального кредитного качества.

О кредитном качестве. Мы оцениваем средний рейтинг портфеля на уровне BBB-. Притом, что держим и бумаги вовсе без рейтинга, и свободные деньги, которые размещаются в сделках РЕПО с ЦК, с наивысшим рейтингом от НКЦ (ААА). Распределение рейтингов внутри портфеля приведено на иллюстрации. Одним из векторов ведения портфеля становится сохранение премии между доходностью портфеля и средней доходностью облигаций того же кредитного рейтинга и аналогичной дюрации. Сейчас премия составляет примерно 2% годовых. Т.е. облигации с кредитным рейтингом BBB- и примерно однолетней дюрацией дадут сегодня доходность вблизи 15,3% годовых. А портфель PRObonds, он с теми же рейтингом и длиной – уже примерно 17,3%.

К слову, на эти 17,3% и рассчитываем в ближайшие 12 месяцев.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

👍33

👍30🔥1

Please open Telegram to view this post

VIEW IN TELEGRAM

👍22

#нефть #прогнозытренды

Продолжая идею предыдущего поста (https://t.me/probonds/8639) и хотя бы временно прикрывая тему нисходящего транда нефти.

Сегодня утром Brent 87,5-88 долл./барр. Вчера опускалась под 83. Думаю, неплохие уровни, чтобы прервать почти полугодовое падение и уйти в более или менее размашистый боковой диапазон.

Источник графика: profinance.ru

Материал не является инвестиционной рекомендацией

Продолжая идею предыдущего поста (https://t.me/probonds/8639) и хотя бы временно прикрывая тему нисходящего транда нефти.

Сегодня утром Brent 87,5-88 долл./барр. Вчера опускалась под 83. Думаю, неплохие уровни, чтобы прервать почти полугодовое падение и уйти в более или менее размашистый боковой диапазон.

Источник графика: profinance.ru

Материал не является инвестиционной рекомендацией

👍11🔥1

#вдо #суды

ПИМ: суды и резервы

Мы, на самом деле, мало что знаем про компанию ПИМ, в первую очередь в силу отсутствия бумаг данного эмитента в нашем доверительном управлении. Тем не менее в июле эмитент обратил на себя внимание очень крупным иском (112 млн.) к одному из контрагентов, мы об этом рассказали в одном из первых выпуском программы Песочница.Live Тогда все сошлись на том, что всё в порядке, резервы созданы и прочее. То, что на самом деле резервы практически не изменились: в 1 кв. были 43 млн., а по итогам полугодия стали 48 млн. никого не смутило.

И вот в отчётности за 9 мес. мы уже видим настоящее увеличение резервов до 102 млн. рублей и как следствие убыток в 23.7 млн. рублей против прибыли 8.2 млн. по итогам 6 мес.

По иску ПИМ заключил мировое, по условиям которого должен получить от контрагента 52 млн. с графиком платежей до февраля 2023 года. Насколько реальны платежи, сказать сложно, но контрагент находится в процессе банкротства от нескольких банков, контрагентов и ФНС.

Повторюсь, мы мало что знаем про компанию ПИМ и не пытаемся предполагать, как данный суд скажется на их кредитоспособности. Но это очень хороший пример, почему важно следить за арбитражными делами эмитентов, а также самому проверять всю доступную информацию.

ПИМ: суды и резервы

Мы, на самом деле, мало что знаем про компанию ПИМ, в первую очередь в силу отсутствия бумаг данного эмитента в нашем доверительном управлении. Тем не менее в июле эмитент обратил на себя внимание очень крупным иском (112 млн.) к одному из контрагентов, мы об этом рассказали в одном из первых выпуском программы Песочница.Live Тогда все сошлись на том, что всё в порядке, резервы созданы и прочее. То, что на самом деле резервы практически не изменились: в 1 кв. были 43 млн., а по итогам полугодия стали 48 млн. никого не смутило.

И вот в отчётности за 9 мес. мы уже видим настоящее увеличение резервов до 102 млн. рублей и как следствие убыток в 23.7 млн. рублей против прибыли 8.2 млн. по итогам 6 мес.

По иску ПИМ заключил мировое, по условиям которого должен получить от контрагента 52 млн. с графиком платежей до февраля 2023 года. Насколько реальны платежи, сказать сложно, но контрагент находится в процессе банкротства от нескольких банков, контрагентов и ФНС.

Повторюсь, мы мало что знаем про компанию ПИМ и не пытаемся предполагать, как данный суд скажется на их кредитоспособности. Но это очень хороший пример, почему важно следить за арбитражными делами эмитентов, а также самому проверять всю доступную информацию.

{kind=link}

👍36🔥2

👍9

Займер. Инвестиции

Уважаемые инвесторы! Завтра, 22 ноября 2022 года в 12-00 по мск генеральный директор МФК "Займер" Роман Макаров в прямом эфире расскажет вам о том, какие результаты были получены по итогам 9 месяцев 2022 года. Уже сейчас вы можете задавать нам вопросы, присылая…

Telegram

Займер. Инвестиции

Предлагаем вам ознакомиться с презентацией к вебинару Романа Макарова, которая отражает основные показатели деятельности МФК "Займер" в 3 квартале 2022 года

👍7🔥1