#скрипт #продовольствие

10 ноября старт размещения облигаций Группа Продовольствие 001P-02

Обобщенные параметры выпуска:

• Объем выпуска: 170 млн.р.,

• Срок обращения: 1 080 дней (3 года),

• Купонный период: 30 дней,

• Ставка купона:

•• 1-6 купоны: 16% годовых,

•• 7-18 купоны: 15% годовых,

•• 19-30 купоны: 14% годовых,

•• 31-36 купоны: 13% годовых.

Скрипт для участия в первичном размещении:

- полное / краткое наименование: Группа Продовольствие 001P-02 // ГрупПро1P2

- ISIN: RU000A105EP3

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

10 ноября заявки на первичном рынке будут приниматься с 10:00 до 13:00 и с 16:45 до 18:30 (мск) (с перерывом на клиринг)

Контакты клиентского блока ИК Иволга Капитал*:

- [email protected], +7 495 150 08 90

- Елена Богданова, @elenabogdanovaa, +7 999 645 91 23

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

*ИК Иволга Капитала выступает андеррайтером (техническим организатором) данного размещения облигаций. Т.е. выполняет сугубо технические функции для обеспечения взаимодействия эмитента (продавца) и покупателей облигаций в ходе размещения.

Не является инвестиционной рекомендацией

10 ноября старт размещения облигаций Группа Продовольствие 001P-02

Обобщенные параметры выпуска:

• Объем выпуска: 170 млн.р.,

• Срок обращения: 1 080 дней (3 года),

• Купонный период: 30 дней,

• Ставка купона:

•• 1-6 купоны: 16% годовых,

•• 7-18 купоны: 15% годовых,

•• 19-30 купоны: 14% годовых,

•• 31-36 купоны: 13% годовых.

Скрипт для участия в первичном размещении:

- полное / краткое наименование: Группа Продовольствие 001P-02 // ГрупПро1P2

- ISIN: RU000A105EP3

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

10 ноября заявки на первичном рынке будут приниматься с 10:00 до 13:00 и с 16:45 до 18:30 (мск) (с перерывом на клиринг)

Контакты клиентского блока ИК Иволга Капитал*:

- [email protected], +7 495 150 08 90

- Елена Богданова, @elenabogdanovaa, +7 999 645 91 23

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

*ИК Иволга Капитала выступает андеррайтером (техническим организатором) данного размещения облигаций. Т.е. выполняет сугубо технические функции для обеспечения взаимодействия эмитента (продавца) и покупателей облигаций в ходе размещения.

Не является инвестиционной рекомендацией

Telegram

PRObonds | Иволга Капитал

🔔 #продовольствие #анонс #презентацияэмитента

На 10 ноября намечен старт размещения 3-го выпуска облигаций ООО «Группа «Продовольствие»

На 10 ноября намечен старт размещения 3-го выпуска облигаций ООО «Группа «Продовольствие»

👍12🔥1

Облигации ПКБ были включены в портфель PRObonds ВДО в сентябре текущего года, о причинах включения можно почитать здесь

По итогам 9 мес. мы не видим значительного изменения в финансовом профиле компании. Уровень долговой нагрузки и рентабельность находятся на комфортных значениях. По отчётности доля краткосрочных обязательств менее 1%, что не совсем корректно: первый выпуск облигаций уже находится в процессе амортизации, ещё два выпуска начнут амортизироваться во второй половине 2023 года. Тем не менее график погашений/амортизации является равномерным, без существенных разовых погашений.

/Облигации НАО "ПКБ" входят в портфель PRObonds ВДО на 1,9% от активов/

Please open Telegram to view this post

VIEW IN TELEGRAM

👍24🔥1

#репо

Когда фондовый рынок падает, неплохо вспомнить о том, что приносит стабильный доход. С 15 ноября мы снижаем комиссию за сделки РЕПО с ЦК до 0,5% годовых

Наверно, на фондовый рынок приходят не только за результатом, но и за элементами и эмоциями биржевой игры.

В этом смысле размещение денег в РЕПО с ЦК – не игровой процесс, лишенный эмоций.

Возможно, именно с этим связан медленный рост этого способа размещения свободных денег среди физлиц. Хотя банки, которые обычно деньги у физлиц берут на свои депозиты – обязательные участники рынка РЕПО с ЦК.

И всё же именно однодневные сделки РЕПО с ЦК в этом году переиграли и продолжают переигрывать прочие способы извлечения биржевого дохода.

Так, наш индикативный портфель РЕПО с ЦК, стартовавший 28 февраля, за почти 8,5 месяцев принес 7,3%, или 10,5% годовых. Комиссия в него уже заложена. Вычтем НДФЛ 13% и получим чистыми 9,1% годовых.

Доходность сделок РЕПО с ЦК жестко привязана к ключевой ставке, которая сейчас и, видимо, на перспективу составляет 7,5%. Мы в последнее время размещаем деньги однодневных сделках РЕПО с ЦК под примерно 7,8%; после комиссии (о ней в конце) и НДФЛ получим 6,4%. Для сравнения, средняя максимальная ставка банковского депозита, по информации Банка России, в октябре – 6,7%.

При примерном равенстве ставок (часто РЕПО и выигрывает у депозитов) разница РЕПО с ЦК и депозита в том, что РЕПО - это мгновенная ликвидность (деньги с брокерского счета можно вывести в любой момент без потери дохода) и максимальное кредитное качество (НКЦ, который и выступает центральным контрагентом, ЦК, имеет наивысший для России кредитный рейтинг).

А пока сделки РЕПО продолжают обыгрывать и отечественный рынок акций, и рынок облигаций, ИК Иволга Капитал с 15 ноября понижает комиссию по сделкам РЕПО с ЦК с 1% до 0,5% годовых от суммы активов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Когда фондовый рынок падает, неплохо вспомнить о том, что приносит стабильный доход. С 15 ноября мы снижаем комиссию за сделки РЕПО с ЦК до 0,5% годовых

Наверно, на фондовый рынок приходят не только за результатом, но и за элементами и эмоциями биржевой игры.

В этом смысле размещение денег в РЕПО с ЦК – не игровой процесс, лишенный эмоций.

Возможно, именно с этим связан медленный рост этого способа размещения свободных денег среди физлиц. Хотя банки, которые обычно деньги у физлиц берут на свои депозиты – обязательные участники рынка РЕПО с ЦК.

И всё же именно однодневные сделки РЕПО с ЦК в этом году переиграли и продолжают переигрывать прочие способы извлечения биржевого дохода.

Так, наш индикативный портфель РЕПО с ЦК, стартовавший 28 февраля, за почти 8,5 месяцев принес 7,3%, или 10,5% годовых. Комиссия в него уже заложена. Вычтем НДФЛ 13% и получим чистыми 9,1% годовых.

Доходность сделок РЕПО с ЦК жестко привязана к ключевой ставке, которая сейчас и, видимо, на перспективу составляет 7,5%. Мы в последнее время размещаем деньги однодневных сделках РЕПО с ЦК под примерно 7,8%; после комиссии (о ней в конце) и НДФЛ получим 6,4%. Для сравнения, средняя максимальная ставка банковского депозита, по информации Банка России, в октябре – 6,7%.

При примерном равенстве ставок (часто РЕПО и выигрывает у депозитов) разница РЕПО с ЦК и депозита в том, что РЕПО - это мгновенная ликвидность (деньги с брокерского счета можно вывести в любой момент без потери дохода) и максимальное кредитное качество (НКЦ, который и выступает центральным контрагентом, ЦК, имеет наивысший для России кредитный рейтинг).

А пока сделки РЕПО продолжают обыгрывать и отечественный рынок акций, и рынок облигаций, ИК Иволга Капитал с 15 ноября понижает комиссию по сделкам РЕПО с ЦК с 1% до 0,5% годовых от суммы активов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

👍21

#репо

Когда фондовый рынок падает, неплохо вспомнить о том, что приносит стабильный доход. С 15 ноября мы снижаем комиссию за сделки РЕПО с ЦК до 0,5% годовых

Когда фондовый рынок падает, неплохо вспомнить о том, что приносит стабильный доход. С 15 ноября мы снижаем комиссию за сделки РЕПО с ЦК до 0,5% годовых

👍14

Существенное увеличение масштабов бизнеса МФК в 2021 году обусловило поддержание рентабельности на высоком уровне и улучшение показателя операционной эффективности. При этом без учёта разового дохода по реализованным опционам и валютной переоценки значение рентабельности капитала остается на высоком уровне 116%. План по прибыли выполнен на 113% за 2021 год и 242% за 1пг2022 (104% без учёта опционов и переоценок).

Агентство отмечает существенное улучшение профиля фондирования и повышение диверсификации пассивов по источникам и кредиторам. Ключевой источник пассивов, краудфандинговые платформы, вследствие действующих ограничений на трансграничные расчёты в РФ фактически трансформировался из краткосрочного валютного долга в долгосрочный с перспективой конвертации в рублевый эквивалент.

Корректировка кредитной политики в сторону снижения риск-аппетита в 2022 году привела к повышению сборов на ранних сроках до прежних уровней, что при сохранении тенденции может оказать поддержку качеству сборов в среднесрочной перспективе.

Компания планирует развиваться в рамках текущей бизнес-модели и, согласно прогнозу на 2023 год, портфель микрозаймов (по амортизированной стоимости) увеличится на 15% при умеренном приросте объемов выдачи (+5% к результатам 2022 года).

/Облигации МФК «Эйрлоанс» входят в портфель PRObonds ВДО на 2,5% от активов/

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥12👍11

О неожиданных успехах ВДО, о способах хранения рублей и вложений в иностранные валюты. А также о жизненной логике фондового рынка, противоборстве инвесторов и брокеров и, конечно, о Детском нашем мире.

@AndreyHohrin , @Aleksandrov_Dmitry и @Mark_Savichenko ответят на ваши вопросы в прямом эфире:

https://www.youtube.com/watch?v=IePIiKunLiM

#песочница_live #голубойэкран

Please open Telegram to view this post

VIEW IN TELEGRAM

👍15🔥5

Please open Telegram to view this post

VIEW IN TELEGRAM

👍21🔥5

#априфлай #портфелиprobonds

🧱 АПРИ Флай Плэнинг: качественное изменение компании с дебютного выпуска облигаций.

АПРИ один из первых эмитентов на рынке ВДО, интересно посмотреть какой путь компания проделала с момента дебюта на облигационном рынке?

Дебютный выпуск объёмом 200 млн компания разместила в 2018 году, тогда объём строительства компании составлял менее 80 тыс. кв. м, к текущему моменту объём строительства составляет уже 220 тыс. кв. м.

📍 Кроме объёмов стройки улучшилась и географическая диверсификация: к основному региону Челябинску добавились Сургут и Екатеринбург.

🏓 Финансовый профиль компании также значительно улучшился. С 2019 года у компания показывает значительный рост основных финансовых показателей. Эмитент последовательно увеличивает доходы и снижает уровень долговой нагрузки.

🔩 Качественно улучшилось и корпоративное управление группы: в 2022 году была разработана стратегия по управлению рисками, в состав СД вошли два независимых члена, а также созданы профильные комитеты при СД. Дополнительно к рейтингу от Эксперт РА компания стала получать рейтинг в НКР. В текущем году запустили IR сайт, на котором публикуются основные финансовые результаты и ежемесячные данные по продажам: https://invest.flyplaning.ru/

На данный момент компания уже полностью погасила четыре выпуска облигаций на 1,1 млрд рублей. На текущей неделе началось размещение нового восьмого выпуска облигаций (500 млн руб., 1 год до оферты, купон 24%).

/Облигации АО АПРИ «Флай Плэнинг» входят в портфель PRObonds ВДО на 9,7% от активов/

АПРИ один из первых эмитентов на рынке ВДО, интересно посмотреть какой путь компания проделала с момента дебюта на облигационном рынке?

Дебютный выпуск объёмом 200 млн компания разместила в 2018 году, тогда объём строительства компании составлял менее 80 тыс. кв. м, к текущему моменту объём строительства составляет уже 220 тыс. кв. м.

На данный момент компания уже полностью погасила четыре выпуска облигаций на 1,1 млрд рублей. На текущей неделе началось размещение нового восьмого выпуска облигаций (500 млн руб., 1 год до оферты, купон 24%).

/Облигации АО АПРИ «Флай Плэнинг» входят в портфель PRObonds ВДО на 9,7% от активов/

Please open Telegram to view this post

VIEW IN TELEGRAM

👍48

Сегодня уже 4 день марафона и на кону.... еврооблигации! А говорит о них @Aleksandrov_Dmitry

Присоединяйтесь к марафону, Вы точно найдёте для себя что-то новое!

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

InvestFuture

Медиа про деньги https://t.me/addlist/R_MVZ7nXeSRjNjYy

Реклама: https://t.me/IF_adv

Канал Киры Юхтенко: https://t.me/kira_pronira

Комьюнити и разбан: @community_if

Регистрация в перечне владельцев страниц в соцсетях: https://clck.ru/3LioDY

Реклама: https://t.me/IF_adv

Канал Киры Юхтенко: https://t.me/kira_pronira

Комьюнити и разбан: @community_if

Регистрация в перечне владельцев страниц в соцсетях: https://clck.ru/3LioDY

👎6👍4

Песочница LIVE. Детский мир и все все все

О неожиданных успехах ВДО, о способах хранения рублей и вложений в иностранные валюты. А также о жизненной логике фондового рынка, противоборстве инвесторов и брокеров и, конечно, о Детском нашем мире.

Присоединяйтесь https://www.youtube.com/watch?v=IePIiKunLiM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍26🔥1

#рейтинги #дайджест

🔔 ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ПРОШЕДШУЮ НЕДЕЛЮ

⏺ ООО МФК «ЭйрЛоанс»

Эксперт РА подтвердил кредитный рейтинг на уровне ruBB

ООО МФК «ЭйрЛоанс» (бренд «Kviku») специализируется на дистанционной выдаче микрозаймов на приобретение товаров и услуг в кредит до 100 тыс. руб. на срок до 1 года, а также на необеспеченных онлайн-микрозаймах ФЛ от 30 до 100 тыс. руб. с аннуитетными платежами на срок от 60 до 180 дней.

Сильная генерация капитала в отсутствии значимого объёма распределения дивидендов позволили нарастить собственные средства в 5 раз за период с 01.07.2021 по 01.07.2022, значение НМФК1 возросло с 13% до 28% за тот же период.

Агентство отмечает существенное улучшение профиля фондирования и повышение диверсификации пассивов по источникам и кредиторам. Менеджмент МФК ведёт активную работу по расширению действующего лимита финансирования и диверсификации новых заимствований в кредитных организациях, что потенциально способно оказать поддержку рейтингу. Запланированный переход от агрессивных темпов роста к умеренным позволит уже в начале 2023 года выйти на устойчиво положительный операционный денежный поток, что позитивно сказалось на показателе долговой нагрузки.

Корректировка кредитной политики в сторону снижения риск-аппетита в 2022 году привела к повышению сборов на ранних сроках до прежних уровней, что при сохранении тенденции может оказать поддержку качеству сборов в среднесрочной перспективе.

⏺ ООО «А ДЕВЕЛОПМЕНТ»

АКРА ОТОЗВАЛО КРЕДИТНЫЙ РЕЙТИНГ В СВЯЗИ С ОКОНЧАНИЕМ СРОКА ДЕЙСТВИЯ ДОГОВОРА

В связи с окончанием срока действия договора отзывает ранее присвоенный ООО «А Девелопмент» кредитный рейтинг на уровне BBB-(RU), прогноз «Стабильный», без одновременного его подтверждения в связи с отсутствием достаточной актуальной информации о финансовом положении и бизнесе ООО «А Девелопмент»

Эксперт РА подтвердил кредитный рейтинг на уровне ruBB

ООО МФК «ЭйрЛоанс» (бренд «Kviku») специализируется на дистанционной выдаче микрозаймов на приобретение товаров и услуг в кредит до 100 тыс. руб. на срок до 1 года, а также на необеспеченных онлайн-микрозаймах ФЛ от 30 до 100 тыс. руб. с аннуитетными платежами на срок от 60 до 180 дней.

Сильная генерация капитала в отсутствии значимого объёма распределения дивидендов позволили нарастить собственные средства в 5 раз за период с 01.07.2021 по 01.07.2022, значение НМФК1 возросло с 13% до 28% за тот же период.

Агентство отмечает существенное улучшение профиля фондирования и повышение диверсификации пассивов по источникам и кредиторам. Менеджмент МФК ведёт активную работу по расширению действующего лимита финансирования и диверсификации новых заимствований в кредитных организациях, что потенциально способно оказать поддержку рейтингу. Запланированный переход от агрессивных темпов роста к умеренным позволит уже в начале 2023 года выйти на устойчиво положительный операционный денежный поток, что позитивно сказалось на показателе долговой нагрузки.

Корректировка кредитной политики в сторону снижения риск-аппетита в 2022 году привела к повышению сборов на ранних сроках до прежних уровней, что при сохранении тенденции может оказать поддержку качеству сборов в среднесрочной перспективе.

АКРА ОТОЗВАЛО КРЕДИТНЫЙ РЕЙТИНГ В СВЯЗИ С ОКОНЧАНИЕМ СРОКА ДЕЙСТВИЯ ДОГОВОРА

В связи с окончанием срока действия договора отзывает ранее присвоенный ООО «А Девелопмент» кредитный рейтинг на уровне BBB-(RU), прогноз «Стабильный», без одновременного его подтверждения в связи с отсутствием достаточной актуальной информации о финансовом положении и бизнесе ООО «А Девелопмент»

Please open Telegram to view this post

VIEW IN TELEGRAM

👍25🔥2

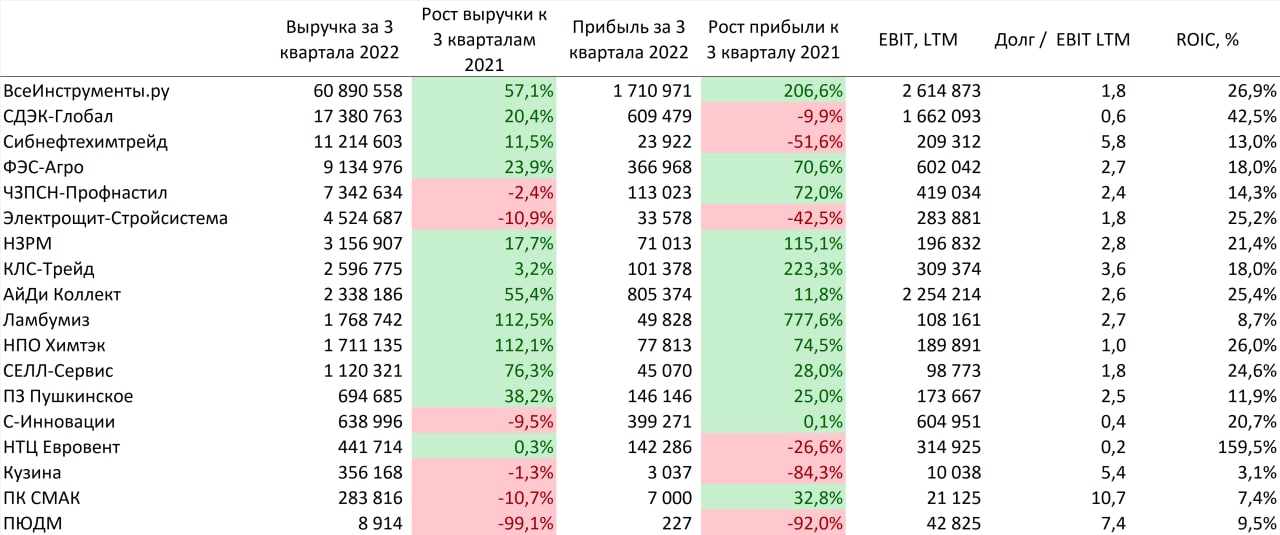

#дайджест #вдо

📄Дайджест отчётностей в сегменте ВДО за прошедшую неделю

🗂На рынке ВДО начался сезон отчётностей за 3 кв. 2022 года. В течение 1,5 – 2 месяцев мы на еженедельной основе будем публиковать сводную информацию о новых раскрытиях. В рамках дайджеста мы не будем рассматривать отчётности девелоперов (корректно смотреть только на МСФО), лизинговых компаний (из-за изменений учёта нет возможности считать LTM показатели) и МФО

🥇Как и по итогам полугодия, сильнее всего выделяется отчётность ПЮДМ: у компании практически нулевая выручка и чистая прибыль. Основная часть бизнеса, вероятнее всего, переместилась на ООО "ПЕРВЫЙ ЮВЕЛИРНЫЙ ЛОМБАРД" (ПЮДМ 100% учредитель). Квартальной отчётности по учреждённому ломбарду нет, по данным за 2021 год выручка 160 млн., прибыль 7.5 млн.

Также выделяются отчётности Кузины и ПК СМАК. Высокая долговая нагрузка ПК СМАК во многом вызвана займом от акционера (из 225 млн. займ от акционера должен составлять примерно 150 млн.). Значительно снизилась чистая прибыль Кузины, что привело к снижению рентабельности и росту долговой нагрузки, но у компании в обращении 1 выпуск облигаций на 50 млн., который амортизирован примерно на 66%

📄Дайджест отчётностей в сегменте ВДО за прошедшую неделю

🗂На рынке ВДО начался сезон отчётностей за 3 кв. 2022 года. В течение 1,5 – 2 месяцев мы на еженедельной основе будем публиковать сводную информацию о новых раскрытиях. В рамках дайджеста мы не будем рассматривать отчётности девелоперов (корректно смотреть только на МСФО), лизинговых компаний (из-за изменений учёта нет возможности считать LTM показатели) и МФО

🥇Как и по итогам полугодия, сильнее всего выделяется отчётность ПЮДМ: у компании практически нулевая выручка и чистая прибыль. Основная часть бизнеса, вероятнее всего, переместилась на ООО "ПЕРВЫЙ ЮВЕЛИРНЫЙ ЛОМБАРД" (ПЮДМ 100% учредитель). Квартальной отчётности по учреждённому ломбарду нет, по данным за 2021 год выручка 160 млн., прибыль 7.5 млн.

Также выделяются отчётности Кузины и ПК СМАК. Высокая долговая нагрузка ПК СМАК во многом вызвана займом от акционера (из 225 млн. займ от акционера должен составлять примерно 150 млн.). Значительно снизилась чистая прибыль Кузины, что привело к снижению рентабельности и росту долговой нагрузки, но у компании в обращении 1 выпуск облигаций на 50 млн., который амортизирован примерно на 66%

{kind=link}

👍44🔥2

Audio

00:44 — Детский мир наигрался? Что произошло в компании.

15:25 — 0,5%: цифра недели или о брокерских комиссиях ИК "Иволга Капитал". Валютный инструментарий.

28:44 — ВДО: ожидание и реальность.

36:51 — Противостояние долгов и денег: чего боится инвестор?

42:31 — Взаимодействие инвестора и брокера. РЕПО с ЦК. Динамика и результаты портфелей PRObonds.

52:12 — О жизненной логике фондового рынка.

Подписывайтесь на наш подкаст и слушайте в любое время на любой для Вас удобной площадке.

#probonds_подкаст #песочница_LIVE

Please open Telegram to view this post

VIEW IN TELEGRAM

👍32🔥2

Forwarded from Market Power

😏А ты точно инвестор?

🤘Наш гость сегодня - Марк Савиченко - главный аналитик ИК "Иволга Капитал", автор телеграм-канала @probonds.

‼️ВНИМАНИЕ!

Данная рубрика НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией. Мнение инвестора-респондента МОЖЕТ НЕ СОВПАДАТЬ с мнением редакции Market Power.

#MP_атыточноинвестор #Савиченко #иволгакапитал #probonds

@marketpowercomics

🤘Наш гость сегодня - Марк Савиченко - главный аналитик ИК "Иволга Капитал", автор телеграм-канала @probonds.

‼️ВНИМАНИЕ!

Данная рубрика НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией. Мнение инвестора-респондента МОЖЕТ НЕ СОВПАДАТЬ с мнением редакции Market Power.

#MP_атыточноинвестор #Савиченко #иволгакапитал #probonds

@marketpowercomics

🔥18👍4