#акции #sp500 #прогнозытренды

S&P 500. Дно №2

Инфляция – инфляцией. Но воспринимал бы падение американского рынка акций не как разгон в забеге к новым минимумам, а как второе ценовое дно в рамках длительной коррекции. В моей интерпретации оно свидетельствует в пользу движения рынка вверх.

Фондовая Америка сейчас далека от нас как никогда. И всё же ее рост, если он будет, даже и чисто психологически полезен отечественному фондовому рынку.

Источник иллюстрации: https://www.profinance.ru/charts/sp500_fut/lca7

S&P 500. Дно №2

Инфляция – инфляцией. Но воспринимал бы падение американского рынка акций не как разгон в забеге к новым минимумам, а как второе ценовое дно в рамках длительной коррекции. В моей интерпретации оно свидетельствует в пользу движения рынка вверх.

Фондовая Америка сейчас далека от нас как никогда. И всё же ее рост, если он будет, даже и чисто психологически полезен отечественному фондовому рынку.

Источник иллюстрации: https://www.profinance.ru/charts/sp500_fut/lca7

👍15

Forwarded from Высокодоходные облигации

Компания #Эбис не смогла выплатить купоны по облигациям серии БО-П02 на 5,2 млн руб. и БО-П05 на 18,1 млн руб.

Сегодня технический дефолт перешел в полный дефолт по этим выпускам и кросс-дефолт по остальным выпускам.

Пост информационный. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги

Сегодня технический дефолт перешел в полный дефолт по этим выпускам и кросс-дефолт по остальным выпускам.

Пост информационный. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги

👎13👍6🔥1

#скрипт #шевченко #лизингтрейд #вэббанкир

1 из 3-х размещаемых нами выпусков заканчивается. Еще один - перешагнул экватор размещения.

1. 💳 МФК ВЭББАНКИР 03. Выпуск размещен на 30%

- кредитный рейтинг эмитента: ruBB-, прогноз «стабильный»

- размер выпуска: 100 млн.р.

- срок обращения: 1 260 дней (3,5 года)

- периодичность купона: 30 дней

- ставка купона:

▫️19% - 1 – 6 купонные периоды

▫️18% - 7 – 12 купонные периода

▫️16% - 13 – 18 купонные периоды

▫️14% - 19 – 24 купонные периоды

▫️12% - 25 – 42 купонные периоды

🔹Выпуск предназначен для квалифицированных инвесторов

💳 Скрипт для участия в первичном размещении:

- полное / краткое наименование: МФК ВЭББАНКИР 03 / ВЭББНКР 03

- ISIN: RU000A105575

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

2. 🛻 Лизинг-Трейд 001P-05. Выпуск размещен на 50%

- кредитный рейтинг эмитента: BB+(RU), прогноз «позитивный»

- размер выпуска – 100 млн.р. (номинал 1 облигации – 1 000 р.)

- срок обращения – 1,5 года до оферты

- купонный период - 30 дней

- купон: 17% годовых - первые полгода обращения выпуска, 16% - вторые полгода, 15% - третьи полгода

🛻 Скрипт для участия в первичном размещении облигаций Лизинг-Трейд:

- полное / краткое наименование: Лизинг-Трейд 001P-05 / ЛТрейд 1P5

- ISIN: RU000A1053H4

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

3. 🌾 АО им. Т.Г. Шевченко 001P-04 . Выпуск размещен на 87%

- кредитный рейтинг эмитента: BB+.ru, прогноз «стабильный»

- размер выпуска - 250 млн.р. (номинал 1 облигации – 1 000 р.)

- срок обращения – 1,25 года (455 дней) до оферты (4 года до погашения; равномерная амортизация в течение последнего года обращения)

- купонный период - 91 день.

- ставка купона / доходность до оферты – 17% / 18,1% годовых

🌾 Скрипт для участия в первичном размещении:

- полное / краткое наименование: АО им. Т.Г. Шевченко 001P-04 / Шевченк1Р4

- ISIN: RU000A104ZU1

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

Контакты клиентского блока ИК Иволга Капитал:

- Телеграм-бот Иволга Капитал, @ivolgacapital_bot

- [email protected], +7 495 150 08 90

- Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

- Александр Бойчук @AleksandrBoychuk +7 985 912 67 50

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

Не является индивидуальной инвестиционной рекомендацией

1 из 3-х размещаемых нами выпусков заканчивается. Еще один - перешагнул экватор размещения.

1. 💳 МФК ВЭББАНКИР 03. Выпуск размещен на 30%

- кредитный рейтинг эмитента: ruBB-, прогноз «стабильный»

- размер выпуска: 100 млн.р.

- срок обращения: 1 260 дней (3,5 года)

- периодичность купона: 30 дней

- ставка купона:

▫️19% - 1 – 6 купонные периоды

▫️18% - 7 – 12 купонные периода

▫️16% - 13 – 18 купонные периоды

▫️14% - 19 – 24 купонные периоды

▫️12% - 25 – 42 купонные периоды

🔹Выпуск предназначен для квалифицированных инвесторов

💳 Скрипт для участия в первичном размещении:

- полное / краткое наименование: МФК ВЭББАНКИР 03 / ВЭББНКР 03

- ISIN: RU000A105575

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

2. 🛻 Лизинг-Трейд 001P-05. Выпуск размещен на 50%

- кредитный рейтинг эмитента: BB+(RU), прогноз «позитивный»

- размер выпуска – 100 млн.р. (номинал 1 облигации – 1 000 р.)

- срок обращения – 1,5 года до оферты

- купонный период - 30 дней

- купон: 17% годовых - первые полгода обращения выпуска, 16% - вторые полгода, 15% - третьи полгода

🛻 Скрипт для участия в первичном размещении облигаций Лизинг-Трейд:

- полное / краткое наименование: Лизинг-Трейд 001P-05 / ЛТрейд 1P5

- ISIN: RU000A1053H4

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

3. 🌾 АО им. Т.Г. Шевченко 001P-04 . Выпуск размещен на 87%

- кредитный рейтинг эмитента: BB+.ru, прогноз «стабильный»

- размер выпуска - 250 млн.р. (номинал 1 облигации – 1 000 р.)

- срок обращения – 1,25 года (455 дней) до оферты (4 года до погашения; равномерная амортизация в течение последнего года обращения)

- купонный период - 91 день.

- ставка купона / доходность до оферты – 17% / 18,1% годовых

🌾 Скрипт для участия в первичном размещении:

- полное / краткое наименование: АО им. Т.Г. Шевченко 001P-04 / Шевченк1Р4

- ISIN: RU000A104ZU1

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

Контакты клиентского блока ИК Иволга Капитал:

- Телеграм-бот Иволга Капитал, @ivolgacapital_bot

- [email protected], +7 495 150 08 90

- Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

- Александр Бойчук @AleksandrBoychuk +7 985 912 67 50

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

Не является индивидуальной инвестиционной рекомендацией

Telegram

PRObonds | Иволга Капитал

#вэббанкир #анонс #презентацияэмитента

МФК ВЭББАНКИР (ruBB-) 31 августа планирует разместить выпуск объемом 100 млн.р.

Предварительные параметры размещения:

🔹Объем выпуска - 100 млн рублей

🔹Срок обращения - 1260 дней (3,5 года)

🔹Ориентир дата начала размещения…

МФК ВЭББАНКИР (ruBB-) 31 августа планирует разместить выпуск объемом 100 млн.р.

Предварительные параметры размещения:

🔹Объем выпуска - 100 млн рублей

🔹Срок обращения - 1260 дней (3,5 года)

🔹Ориентир дата начала размещения…

👍19

Forwarded from Лизинговая компания Роделен

⚡️НОВОСТИ ЛК РОДЕЛЕН⚡️

Опубликован рэнкинг лизинговых компаний по итогам 6 месяцев 2022 года!

👍58 - итоговое место ЛК Роделен в рэнкинге лизинговых компаний России.

+10 позиций вверх по сравнению с 6 мес. 2021 г.

+5 позиций вверх в сравнении с 2021 г.

🔝НОВЫЙ БИЗНЕС ПО РЕГИОНАМ

🔸21 место – Санкт-Петербург

🔸ТОП 50: СЗФО, ЦФО, ДФО, УФО, ЮФО,

🔝НОВЫЙ БИЗНЕС В РАЗРЕЗЕ ПРЕДМЕТА ЛИЗИНГА

🔹ТОП-5: Медоборудование и Полиграфические оборудование

🔹ТОП-15: Недвижимость и Пищевое оборудование

🔹ТОП-30: Оборудование для ЖКХ и Складское оборудование

🔹ТОП-35: Энергетическое оборудование, Металлообработка и Машиностроение

🔝ПОРТФЕЛЬ – 59 место в рэнкинге

🔸9 место – Полиграфическое оборудование

🔸ТОП 15: Недвижимость, Оборудование для нефте- и газодобычи, Медоборудование

🔸ТОП 30: Оборудование для ЖКХ, Энергетическое оборудование, Телеком. оборудование

ℹ️Мы заметно улучшили свои позиции в сравнении и с 2021 годом, и с аналогичным периодом 2021 года. По итогам 2022 года мы планируем сохранить текущую положительную динамику и подняться в рэнкинге выше.

Полный рэнкинг лизинговых компаний по ссылке:

🌐https://raexpert.ru/rankingtable/leasing/1h2022/main/

Мы помогаем развивать бизнес!

ЛК Роделен

Опубликован рэнкинг лизинговых компаний по итогам 6 месяцев 2022 года!

👍58 - итоговое место ЛК Роделен в рэнкинге лизинговых компаний России.

+10 позиций вверх по сравнению с 6 мес. 2021 г.

+5 позиций вверх в сравнении с 2021 г.

🔝НОВЫЙ БИЗНЕС ПО РЕГИОНАМ

🔸21 место – Санкт-Петербург

🔸ТОП 50: СЗФО, ЦФО, ДФО, УФО, ЮФО,

🔝НОВЫЙ БИЗНЕС В РАЗРЕЗЕ ПРЕДМЕТА ЛИЗИНГА

🔹ТОП-5: Медоборудование и Полиграфические оборудование

🔹ТОП-15: Недвижимость и Пищевое оборудование

🔹ТОП-30: Оборудование для ЖКХ и Складское оборудование

🔹ТОП-35: Энергетическое оборудование, Металлообработка и Машиностроение

🔝ПОРТФЕЛЬ – 59 место в рэнкинге

🔸9 место – Полиграфическое оборудование

🔸ТОП 15: Недвижимость, Оборудование для нефте- и газодобычи, Медоборудование

🔸ТОП 30: Оборудование для ЖКХ, Энергетическое оборудование, Телеком. оборудование

ℹ️Мы заметно улучшили свои позиции в сравнении и с 2021 годом, и с аналогичным периодом 2021 года. По итогам 2022 года мы планируем сохранить текущую положительную динамику и подняться в рэнкинге выше.

Полный рэнкинг лизинговых компаний по ссылке:

🌐https://raexpert.ru/rankingtable/leasing/1h2022/main/

Мы помогаем развивать бизнес!

ЛК Роделен

Рейтинговое агентство «Эксперт РА»

Эксперт РА – крупнейшее российское кредитное рейтинговое агентство, аккредитованное Банком России. Создано в 1997 году. Кредитные рейтинги, рэнкинги, аналитика.

👍18

Forwarded from MMI

НА РЫНКЕ КОНСЕНСУС ОТНОСИТЕЛЬНО СНИЖЕНИЯ СТАВКИ 16 СЕНТЯБРЯ: -50бп

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 16 СЕНТЯБРЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Результаты опроса однозначно показали, что наши читатели настроены на 7.5% (-50 бп). Среднее значение прогнозируемой ставки составило 7.51%. При этом сами читатели действовали бы, возможно, чуть-чуть агрессивней: во втором опросе среднее значение ставки – 7.37%.

В опросе приняли участие более 20 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

Наш ЦБ уже довел ключевую ставку до 8% – на 150 б.п. ниже, чем до кризиса. Однако инфляция в России продолжает снижаться (14,3% в августе после 15,1% в июле).

Причины понятны – это и стабильный рубль, и снижающиеся доходы населения, и резко упавшие цены в стране на зерно (уж больно замечательный на этот раз урожай) и не только это.

Следовательно, ставку, скорее всего, снова снизят.

Ну а тут разделим ситуацию на:

1. Что реально сделают.

2. Что хотелось бы, чтобы сделали.

Что сделают? Скорее всего, из опасений, что до конца года возможна девальвация рубля на 10-15%, возможны различные ожидаемые и неожиданные встряски, ставку вряд ли сильно в этот раз снизят. Скорее – на 50-75 б. п. Такое понижение уже заложено в рынки. В частности, в цены облигаций.

Что хотелось бы? Ну наверное, все же снизить на этот раз порешительнее. Хотя бы еще на 100-150 б. п. Сейчас нужно поддерживать сейчас наш бизнес.

Но… думаю, что об этом можно только мечтать.

Суворов Евгений @russianmacro

Наш прогноз: 7.5% (-50 бп).

На одной чаше весов: наблюдаемая с середины мая аномально-низкая инфляция и вновь начавший слабеть потребительский спрос.

На другой: наметившееся сокращение торговых профицитов, что может привести к ослаблению рубля и развернуть инфляционные тренды, повышенные инфляционные ожидания, заоблачные темпы роста денежной массы, разгоняемой как кредитом, так и резко возросшим бюджетным дефицитом.

Мы полагаем, что фактор аномально-низкой текущей инфляции перевесит все остальные. Делать паузу стоит лишь после того, как мы увидим разворот инфляционных трендов.

Андрей Хохрин @Probonds

Большинство ждет снижения ключевой ставки на 50 бп до 7,5%. Дефляция и 4%-ная просадка ВВП такому снижению не противоречат. Выход Минфина на рынок ОФЗ - тоже. Хоть наш регулятор и считается слабо предсказуемым в своих решениях по ставке, в нарушениях формальной логики он не замечен. Так что 7,5%. Да будет консенсус!

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 16 СЕНТЯБРЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Результаты опроса однозначно показали, что наши читатели настроены на 7.5% (-50 бп). Среднее значение прогнозируемой ставки составило 7.51%. При этом сами читатели действовали бы, возможно, чуть-чуть агрессивней: во втором опросе среднее значение ставки – 7.37%.

В опросе приняли участие более 20 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

Наш ЦБ уже довел ключевую ставку до 8% – на 150 б.п. ниже, чем до кризиса. Однако инфляция в России продолжает снижаться (14,3% в августе после 15,1% в июле).

Причины понятны – это и стабильный рубль, и снижающиеся доходы населения, и резко упавшие цены в стране на зерно (уж больно замечательный на этот раз урожай) и не только это.

Следовательно, ставку, скорее всего, снова снизят.

Ну а тут разделим ситуацию на:

1. Что реально сделают.

2. Что хотелось бы, чтобы сделали.

Что сделают? Скорее всего, из опасений, что до конца года возможна девальвация рубля на 10-15%, возможны различные ожидаемые и неожиданные встряски, ставку вряд ли сильно в этот раз снизят. Скорее – на 50-75 б. п. Такое понижение уже заложено в рынки. В частности, в цены облигаций.

Что хотелось бы? Ну наверное, все же снизить на этот раз порешительнее. Хотя бы еще на 100-150 б. п. Сейчас нужно поддерживать сейчас наш бизнес.

Но… думаю, что об этом можно только мечтать.

Суворов Евгений @russianmacro

Наш прогноз: 7.5% (-50 бп).

На одной чаше весов: наблюдаемая с середины мая аномально-низкая инфляция и вновь начавший слабеть потребительский спрос.

На другой: наметившееся сокращение торговых профицитов, что может привести к ослаблению рубля и развернуть инфляционные тренды, повышенные инфляционные ожидания, заоблачные темпы роста денежной массы, разгоняемой как кредитом, так и резко возросшим бюджетным дефицитом.

Мы полагаем, что фактор аномально-низкой текущей инфляции перевесит все остальные. Делать паузу стоит лишь после того, как мы увидим разворот инфляционных трендов.

Андрей Хохрин @Probonds

Большинство ждет снижения ключевой ставки на 50 бп до 7,5%. Дефляция и 4%-ная просадка ВВП такому снижению не противоречат. Выход Минфина на рынок ОФЗ - тоже. Хоть наш регулятор и считается слабо предсказуемым в своих решениях по ставке, в нарушениях формальной логики он не замечен. Так что 7,5%. Да будет консенсус!

👍14🔥2

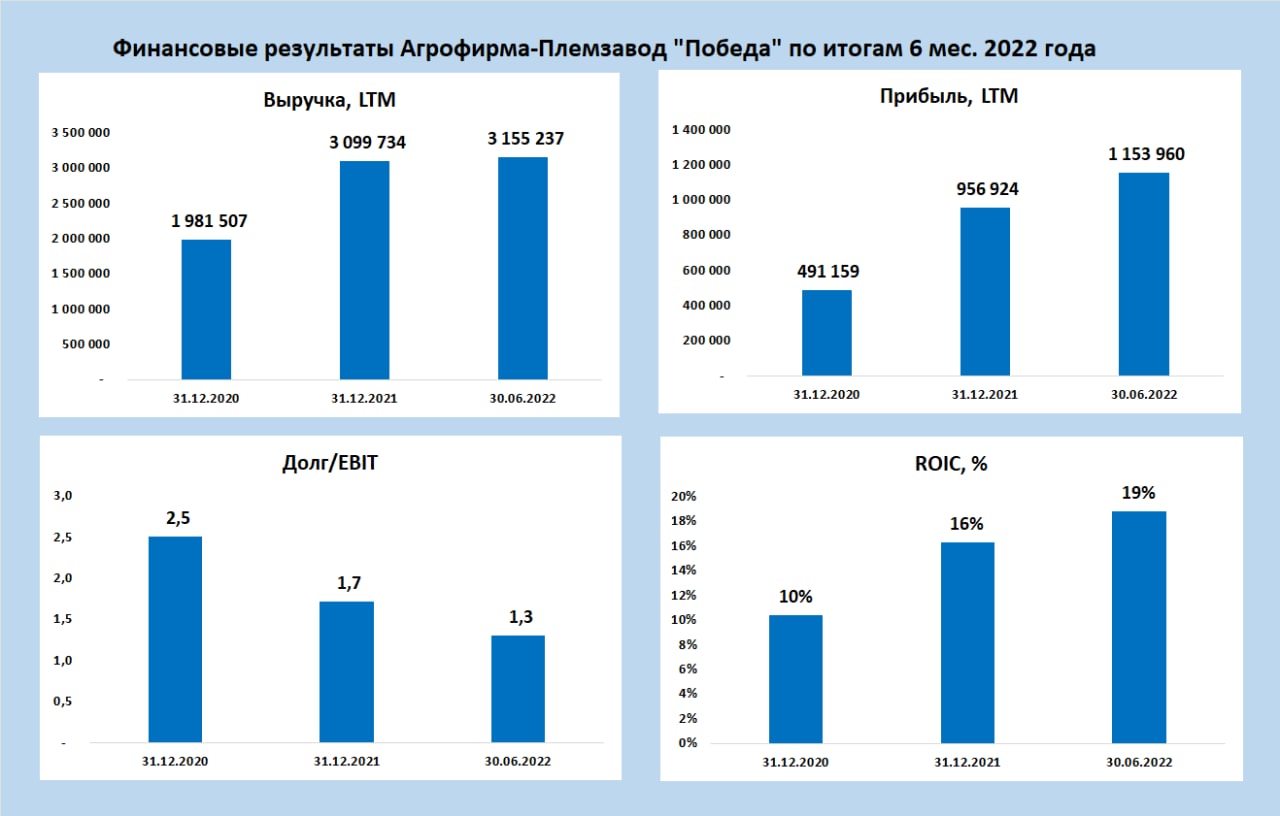

#победа #отчетность #новостиэмитентов

Агрофирма-Племзавод "Победа" публикует отчётность за 6 мес. 2022 года

📊Структура активов и пассивов за полугодие практически не изменилась. Наибольшую часть активов составляет дебиторская задолженность и основные средства. Заёмные средства снизились на 184 млн., а доля краткосрочных кредитов уменьшилась до 26%

Основные кредитные метрики находятся в рамках допустимых значений.

🐄С 2022 года в компании работает лаборатория по эмбриональной трансплантологии, которая позволяет быстрее обновлять дойное стадо, что повышает молочную продуктивность предприятия.

🧾В июне компания получила рейтинг кредитоспособности от Эксперт РА на уровне ruB+

Основные финансовые показатели, LTM:

• Выручка 3,1 млрд.

• Прибыль 1,1 млрд.

• Долг 1,8 млрд.

• Капитал 5,4 млрд.

• Долг / EBIT 1,3

• ROIC 19%

/Облигации ООО Агрофирма-Племзавод "Победа" входят в портфель PRObonds на 2,8% от активов/

Агрофирма-Племзавод "Победа" публикует отчётность за 6 мес. 2022 года

📊Структура активов и пассивов за полугодие практически не изменилась. Наибольшую часть активов составляет дебиторская задолженность и основные средства. Заёмные средства снизились на 184 млн., а доля краткосрочных кредитов уменьшилась до 26%

Основные кредитные метрики находятся в рамках допустимых значений.

🐄С 2022 года в компании работает лаборатория по эмбриональной трансплантологии, которая позволяет быстрее обновлять дойное стадо, что повышает молочную продуктивность предприятия.

🧾В июне компания получила рейтинг кредитоспособности от Эксперт РА на уровне ruB+

Основные финансовые показатели, LTM:

• Выручка 3,1 млрд.

• Прибыль 1,1 млрд.

• Долг 1,8 млрд.

• Капитал 5,4 млрд.

• Долг / EBIT 1,3

• ROIC 19%

/Облигации ООО Агрофирма-Племзавод "Победа" входят в портфель PRObonds на 2,8% от активов/

{kind=link}

👍41

#иволгакапитал

Немного о бизнесе ИК Иволга Капитал в качестве управляющего активами и брокерской компании.

Мы и наши клиенты проводим операции исключительно в трех направлениях:

• управление портфелями высокодоходных облигаций,

• размещение свободных денег в РЕПО с ЦК,

• управление портфелями акций.

На сегодня оценка активов клиентов компании и активов самой компании в данных направлениях составляют 770 млн.р. В мае, когда мы начали считать этот показатель, активы составляли чуть 497 млн.р.

Оценку доходности активов мы можем провести только по счетам доверительного управления. Сейчас для счетов, открытых более полугода полугода назад, она составляет с учетом наших комиссий и НДФЛ около 7,2% годовых.

В качестве бенчмарков в своей работе по управлению активами мы используем публичные индикативные портфели PRObonds ВДО (начало ведения – 18.07.2018), PRObonds РЕПО с ЦК (начало ведения – 28.02.2022) и PRObonds Акции (начало ведения – 22.04.2022).

В октябре планируем запустить еще один портфель. С августа он проходит «боевое» тестирование.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Немного о бизнесе ИК Иволга Капитал в качестве управляющего активами и брокерской компании.

Мы и наши клиенты проводим операции исключительно в трех направлениях:

• управление портфелями высокодоходных облигаций,

• размещение свободных денег в РЕПО с ЦК,

• управление портфелями акций.

На сегодня оценка активов клиентов компании и активов самой компании в данных направлениях составляют 770 млн.р. В мае, когда мы начали считать этот показатель, активы составляли чуть 497 млн.р.

Оценку доходности активов мы можем провести только по счетам доверительного управления. Сейчас для счетов, открытых более полугода полугода назад, она составляет с учетом наших комиссий и НДФЛ около 7,2% годовых.

В качестве бенчмарков в своей работе по управлению активами мы используем публичные индикативные портфели PRObonds ВДО (начало ведения – 18.07.2018), PRObonds РЕПО с ЦК (начало ведения – 28.02.2022) и PRObonds Акции (начало ведения – 22.04.2022).

В октябре планируем запустить еще один портфель. С августа он проходит «боевое» тестирование.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

👍28👎1

#иволгакапитал

Немного информации о бизнесе ИК Иволга Капитал в качестве управляющего активами и брокерской компании.

Немного информации о бизнесе ИК Иволга Капитал в качестве управляющего активами и брокерской компании.

👍25

#голубойэкран #песочницаlive

🏖 ПЕСОЧНИЦА LIVE. Клиническая смерть сегмента ВДО. И на чем бы еще заработать на фондовом рынке?

☠️ Сегмент высокодоходных облигаций перешел в режим аппаратного поддержания основных жизненных функций. Будет ли отключен и аппарат, вскоре узнаем. Однако привычные признаки жизни прослеживаются всё хуже.

Есть ли альтернатива? Или дружно несем деньги в банк и молимся, чтобы не лопнул и он?

Разбираемся завтра, 16 сентября, в 17:00

🏖 ПЕСОЧНИЦА LIVE. Клиническая смерть сегмента ВДО. И на чем бы еще заработать на фондовом рынке?

☠️ Сегмент высокодоходных облигаций перешел в режим аппаратного поддержания основных жизненных функций. Будет ли отключен и аппарат, вскоре узнаем. Однако привычные признаки жизни прослеживаются всё хуже.

Есть ли альтернатива? Или дружно несем деньги в банк и молимся, чтобы не лопнул и он?

Разбираемся завтра, 16 сентября, в 17:00

YouTube

Песочница LIVE. Клиническая смерть сегмента ВДО. И на чем бы еще заработать на фондовом рынке?

Больше аналитики и ответы на Ваши вопросы найдете в телеграм-канале https://t.me/probonds

Сегмент высокодоходных облигаций перешел в режим аппаратного поддержания основных жизненных функций. Будет ли отключен и аппарат, вскоре узнаем. Однако привычные признаки…

Сегмент высокодоходных облигаций перешел в режим аппаратного поддержания основных жизненных функций. Будет ли отключен и аппарат, вскоре узнаем. Однако привычные признаки…

👍20🔥4

#риски #кэс

Почему облигации ООО "ЗАВОД КЭС" попали в наш индекс риска ВДО?

ЗАВОД КЭС — это производственная площадка, на которой собираются контейнеры для дизель-генераторных установок.

Производственная площадка находится в аренде, собственных ОС у компании почти нет. Основные активы компании: запасы 800 млн.р., дебиторская задолженность 418 млн.р. и НМА на 234 млн.р.

Финансы у компании более-менее как у среднего эмитента ВДО, и акцент в нашем решении не на них. Конечно, смущают НМА на 234 млн., но творческая отчётность - частая издержка в сегменте.

Основные факторы риска эмитента, по нашему мнению:

1. Перевод части выручки на стороннюю компанию,

2. Текущий арбитраж,

3. Необходимость рефинансирования в ближайшее время.

Директором и основным собственником (66,7%) ООО "ЗАВОД КЭС" является Расим Киямов. Он же является 100% учредителем компании ООО "ЗАВОД КЭС-МСК".

Судя по балансу, КЭС-МСК никакой деятельности компания не ведёт, при этом имеет неестественный рост выручки. Собственник не отрицает, что выручка КЭС-МСК – это перевод части контрактов с КЭС. КЭС-МСК находится на общей системе налогообложения и зарегистрирована по тому же адресу, что и КЭС, поэтому не видим экономической целесообразности в переводе части выручки на другую компанию. Расцениваем это как возможное размывание бизнеса.

У компании много текущего арбитража, при этом мы наблюдаем негативную динамику: частота появления новых исков от контрагентов увеличивается

Особое внимание привлекает дело А65-29186/2020. В начале 2022 года суд вынес окончательное решение и взыскал с ООО "ЗАВОД КЭС" 75,5 млн.р. (больше коммерческих и управленческих расходов эмитента за 2021 год) , все последующие апелляции КЭС проиграл. В марте появилось исполнительное производство на 80,8 млн.р., дата исключения этого исполнительного производства 29.05.2022. По словам эмитента, по данному исполнительному производству была оформлена рассрочка по 5 млн.р./мес.

На данный момент у компании есть 2 неоплаченных исполнительных производства на 5,3 и 2,5 млн.р. Исполнительное производство на 2,5 млн.р. появилось, видимо, после того, как компания не смогла исполнять обязательство по рассрочке, связанной с одним из арбитражных дел.

Учитывая сказанное,считаем основным фактором риска неопределённость источников ближайших погашений. До конца года у компании:

- Погашение ВКЛ от МСП Банка на 120 млн.р. в ноябре,

- Амортизация на 40 млн.р. второго выпуска облигаций в октябре,

- Погашение на 150 млн.р. первого выпуска облигаций в декабре

Помимо МСП у компании есть кредитные линии от Банка Россия примерно на 300 млн.р., по этим займам есть поручительство собственников компании и ООО "ЗАВОД КЭС-МСК". Вероятнее всего эти займы уже рефинансированы и текущий срок их погашения 2023 год.

На данный момент у нас нет информации, как компания будет погашать данные обязательства нет. Про новые облигационные выпуски информации у нас нет также. Мы не знаем о готовности МСП или других банков рефинансировать амортизацию и погашение облигаций.

В ближайшее время должно произойти обновление рейтинга от НКР, от релиза к которому ждем некоторой ясности о способах погашения облигаций. Также будем наблюдать за появлением залогов, что будет означать приход новых кредиторов в бизнес, и сообщениями эмитента или организатора относительно источников погашения.

Пока же увеличиваем присутствие облигаций ООО "ЗАВОД КЭС" в нашем индексе риска ВДО с 25% до 50% от их суммы.

Почему облигации ООО "ЗАВОД КЭС" попали в наш индекс риска ВДО?

ЗАВОД КЭС — это производственная площадка, на которой собираются контейнеры для дизель-генераторных установок.

Производственная площадка находится в аренде, собственных ОС у компании почти нет. Основные активы компании: запасы 800 млн.р., дебиторская задолженность 418 млн.р. и НМА на 234 млн.р.

Финансы у компании более-менее как у среднего эмитента ВДО, и акцент в нашем решении не на них. Конечно, смущают НМА на 234 млн., но творческая отчётность - частая издержка в сегменте.

Основные факторы риска эмитента, по нашему мнению:

1. Перевод части выручки на стороннюю компанию,

2. Текущий арбитраж,

3. Необходимость рефинансирования в ближайшее время.

Директором и основным собственником (66,7%) ООО "ЗАВОД КЭС" является Расим Киямов. Он же является 100% учредителем компании ООО "ЗАВОД КЭС-МСК".

Судя по балансу, КЭС-МСК никакой деятельности компания не ведёт, при этом имеет неестественный рост выручки. Собственник не отрицает, что выручка КЭС-МСК – это перевод части контрактов с КЭС. КЭС-МСК находится на общей системе налогообложения и зарегистрирована по тому же адресу, что и КЭС, поэтому не видим экономической целесообразности в переводе части выручки на другую компанию. Расцениваем это как возможное размывание бизнеса.

У компании много текущего арбитража, при этом мы наблюдаем негативную динамику: частота появления новых исков от контрагентов увеличивается

Особое внимание привлекает дело А65-29186/2020. В начале 2022 года суд вынес окончательное решение и взыскал с ООО "ЗАВОД КЭС" 75,5 млн.р. (больше коммерческих и управленческих расходов эмитента за 2021 год) , все последующие апелляции КЭС проиграл. В марте появилось исполнительное производство на 80,8 млн.р., дата исключения этого исполнительного производства 29.05.2022. По словам эмитента, по данному исполнительному производству была оформлена рассрочка по 5 млн.р./мес.

На данный момент у компании есть 2 неоплаченных исполнительных производства на 5,3 и 2,5 млн.р. Исполнительное производство на 2,5 млн.р. появилось, видимо, после того, как компания не смогла исполнять обязательство по рассрочке, связанной с одним из арбитражных дел.

Учитывая сказанное,считаем основным фактором риска неопределённость источников ближайших погашений. До конца года у компании:

- Погашение ВКЛ от МСП Банка на 120 млн.р. в ноябре,

- Амортизация на 40 млн.р. второго выпуска облигаций в октябре,

- Погашение на 150 млн.р. первого выпуска облигаций в декабре

Помимо МСП у компании есть кредитные линии от Банка Россия примерно на 300 млн.р., по этим займам есть поручительство собственников компании и ООО "ЗАВОД КЭС-МСК". Вероятнее всего эти займы уже рефинансированы и текущий срок их погашения 2023 год.

На данный момент у нас нет информации, как компания будет погашать данные обязательства нет. Про новые облигационные выпуски информации у нас нет также. Мы не знаем о готовности МСП или других банков рефинансировать амортизацию и погашение облигаций.

В ближайшее время должно произойти обновление рейтинга от НКР, от релиза к которому ждем некоторой ясности о способах погашения облигаций. Также будем наблюдать за появлением залогов, что будет означать приход новых кредиторов в бизнес, и сообщениями эмитента или организатора относительно источников погашения.

Пока же увеличиваем присутствие облигаций ООО "ЗАВОД КЭС" в нашем индексе риска ВДО с 25% до 50% от их суммы.

{kind=link}

👍58

#риски #кэс #главторг

Увеличивая присутствие в нашем индексе риска ВДО облигаций ООО "ЗАВОД КЭС", мы снижаем в нем присутствие облигаций ООО "Главторг", со 100% до 50% от выпуска. Причина в состоявшемся уже падении облигаций Главторга, в т.ч. в силу ухода бумаг в техдефолт на вчерашнем купоне. А также в том, что, по нашей оценке, выплата вчерашнего купона в течение ближайших 10 рабочих дней имеет не нулевую вероятность.

Индекс риска ВДО - наш аналитический эксперимент. Он может представлять информационный интерес, но не является инвестиционной или иной другой рекомендацией.

Увеличивая присутствие в нашем индексе риска ВДО облигаций ООО "ЗАВОД КЭС", мы снижаем в нем присутствие облигаций ООО "Главторг", со 100% до 50% от выпуска. Причина в состоявшемся уже падении облигаций Главторга, в т.ч. в силу ухода бумаг в техдефолт на вчерашнем купоне. А также в том, что, по нашей оценке, выплата вчерашнего купона в течение ближайших 10 рабочих дней имеет не нулевую вероятность.

Индекс риска ВДО - наш аналитический эксперимент. Он может представлять информационный интерес, но не является инвестиционной или иной другой рекомендацией.

👍33🔥3

⚡️⚡️ Ставка 7,5% Сегодня без сюрпризов, новая ставка соответствует консенсус-прогнозу

👍17

⏰ Собираемся в ПЕСОЧНИЦЕ через 10 минут!

YouTube

Песочница LIVE. Клиническая смерть сегмента ВДО. И на чем бы еще заработать на фондовом рынке?

Больше аналитики и ответы на Ваши вопросы найдете в телеграм-канале https://t.me/probonds

Сегмент высокодоходных облигаций перешел в режим аппаратного поддержания основных жизненных функций. Будет ли отключен и аппарат, вскоре узнаем. Однако привычные признаки…

Сегмент высокодоходных облигаций перешел в режим аппаратного поддержания основных жизненных функций. Будет ли отключен и аппарат, вскоре узнаем. Однако привычные признаки…

👍19

#рейтинги #дайджест

⚡️ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

🟢ООО «СИБЭНЕРГОМАШ — БКЗ»

АКРА ПОДТВЕРДИЛО КРЕДИТНЫЙ РЕЙТИНГ НА УРОВНЕ BB(RU), ПРОГНОЗ «СТАБИЛЬНЫЙ»

Сибэнергомаш специализируется на производстве энергетических котлов большой мощности, промышленных вентиляторов и дымососов, сосудов и теплообменного оборудования, продукции кузнечно-прессового производства.

Завод продолжает наращивать объемы производства энергетического оборудования, развивая деловые отношения с крупнейшими добывающими и производственными компаниями.

Важным событием для дальнейшего развития Завода является начало процедуры поиска нового собственника. Сибэнергомаш, находящийся в собственности группы ВЭБ.РФ, выставлен на продажу. Предметом продажи являются 100% долей в уставном капитале Завода, а также имущественный комплекс (движимое и недвижимое имущество), который в настоящий момент используется Компанией на основании договоров аренды. АКРА положительно оценивает потенциальный приход профильного инвестора, а реализация единым лотом упростит структуру Компании и окажет положительное влияние на уровень рейтинга.

По данным отчетности за первое полугодие 2022 года, Компания демонстрирует снижение рентабельности на фоне роста выручки. В результате роста цен на металлы (основное сырье), а также повышения заработной платы сотрудникам Завода рентабельность по валовой прибыли, которая по итогам 2021 года составила 22,8%, в первом квартале текущего года снизилась до 9,7% с последующим ростом во втором квартале до 13,3%.

Показатель общего долга к FFO до чистых процентных платежей по итогам 2021 года составил 1,4х, что обусловлено переносом привлечения облигационного займа на 2022 год. В текущем году Компания завершает размещение трехлетних облигаций, а также располагает кредитными линиями от двух коммерческих банков.

🔴ООО «ЭБИС»

Рейтинговое агентство «Эксперт РА» понизило рейтинг кредитоспособности до уровня ruD, изменило прогноз на стабильный и сняло статус «под наблюдением»

Понижение кредитного рейтинга обусловлено неисполнением обязательств по выплате третьего купона по выпуску биржевых облигаций серии БО-П05 и одиннадцатого купона по выпуску биржевых облигаций серии БО-П02 в общем объеме 23,3 млн руб., которые должны были быть выплачены 30 августа 2022 года. Спустя 10 рабочих дней обязательства остаются неисполненными, что признается дефолтом и является основанием для снижения рейтинга кредитоспособности компании до уровня ruD, согласно методологии агентства.

⚡️ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

🟢ООО «СИБЭНЕРГОМАШ — БКЗ»

АКРА ПОДТВЕРДИЛО КРЕДИТНЫЙ РЕЙТИНГ НА УРОВНЕ BB(RU), ПРОГНОЗ «СТАБИЛЬНЫЙ»

Сибэнергомаш специализируется на производстве энергетических котлов большой мощности, промышленных вентиляторов и дымососов, сосудов и теплообменного оборудования, продукции кузнечно-прессового производства.

Завод продолжает наращивать объемы производства энергетического оборудования, развивая деловые отношения с крупнейшими добывающими и производственными компаниями.

Важным событием для дальнейшего развития Завода является начало процедуры поиска нового собственника. Сибэнергомаш, находящийся в собственности группы ВЭБ.РФ, выставлен на продажу. Предметом продажи являются 100% долей в уставном капитале Завода, а также имущественный комплекс (движимое и недвижимое имущество), который в настоящий момент используется Компанией на основании договоров аренды. АКРА положительно оценивает потенциальный приход профильного инвестора, а реализация единым лотом упростит структуру Компании и окажет положительное влияние на уровень рейтинга.

По данным отчетности за первое полугодие 2022 года, Компания демонстрирует снижение рентабельности на фоне роста выручки. В результате роста цен на металлы (основное сырье), а также повышения заработной платы сотрудникам Завода рентабельность по валовой прибыли, которая по итогам 2021 года составила 22,8%, в первом квартале текущего года снизилась до 9,7% с последующим ростом во втором квартале до 13,3%.

Показатель общего долга к FFO до чистых процентных платежей по итогам 2021 года составил 1,4х, что обусловлено переносом привлечения облигационного займа на 2022 год. В текущем году Компания завершает размещение трехлетних облигаций, а также располагает кредитными линиями от двух коммерческих банков.

🔴ООО «ЭБИС»

Рейтинговое агентство «Эксперт РА» понизило рейтинг кредитоспособности до уровня ruD, изменило прогноз на стабильный и сняло статус «под наблюдением»

Понижение кредитного рейтинга обусловлено неисполнением обязательств по выплате третьего купона по выпуску биржевых облигаций серии БО-П05 и одиннадцатого купона по выпуску биржевых облигаций серии БО-П02 в общем объеме 23,3 млн руб., которые должны были быть выплачены 30 августа 2022 года. Спустя 10 рабочих дней обязательства остаются неисполненными, что признается дефолтом и является основанием для снижения рейтинга кредитоспособности компании до уровня ruD, согласно методологии агентства.

👍37

Audio

🎙 Сегмент высокодоходных облигаций перешел в режим аппаратного поддержания основных жизненных функций. Будет ли отключен и аппарат, вскоре узнаем. Однако привычные признаки жизни прослеживаются всё хуже.

Есть ли альтернатива? Или дружно несем деньги в банк и молимся, чтобы не лопнул и он?

00:00 - ВДО против других инструментов. Чего ждать?

06:33 - Нужен ли инвесторам рынок, если деньги остаются в банках?

21:17 - Дефолты. Кто смог, а кто не очень? (индекс риска ВДО, завод КЭС, ОР, ЭБИС, Главторг)

35:29 - Как Иволга проверяет эмитентов

40:00 - Лизинговые компании и падение нового бизнеса

42:47 - СВО и экономика России

47:15 - Ключевая ставка. Влияет на что-то или нет?

52:11 - Блиц: ответы на вопросы

☝️ Подписывайтесь на наш подкаст и слушайте в любое время на любой для Вас удобной площадке.

#probonds_подкаст #песочница_LIVE

Есть ли альтернатива? Или дружно несем деньги в банк и молимся, чтобы не лопнул и он?

00:00 - ВДО против других инструментов. Чего ждать?

06:33 - Нужен ли инвесторам рынок, если деньги остаются в банках?

21:17 - Дефолты. Кто смог, а кто не очень? (индекс риска ВДО, завод КЭС, ОР, ЭБИС, Главторг)

35:29 - Как Иволга проверяет эмитентов

40:00 - Лизинговые компании и падение нового бизнеса

42:47 - СВО и экономика России

47:15 - Ключевая ставка. Влияет на что-то или нет?

52:11 - Блиц: ответы на вопросы

☝️ Подписывайтесь на наш подкаст и слушайте в любое время на любой для Вас удобной площадке.

#probonds_подкаст #песочница_LIVE

👍35👎1🔥1

#портфелиprobonds #акции

Портфель PRObonds Акции. Динамика и обновление состава

С сегодняшнего дня меняется база расчета Индекса МосБиржи голубых фишек. Из индекса исключается НЛМК, а включается ФосАгро. Достаточно серьезное изменение, учитывая, что ФосАгро займет сразу более 2,5% базы.

Наш портфель PRObonds Акции в качестве собственной базы для расчета общей доли акций использует данный индекс. Для запуска портфеля такого упрощения было достаточно, однако в ближайшие месяцы, состав акций отвяжется от индекса голубых фишек. Это будут также наиболее ликвидные бумаги, но, скорее всего, с меньшей долей госкомпаний.

Динамика первых 5 месяцев ведения портфеля (он запущен 22 апреля) не дает достаточной информации для выводов о его эффективности. Результат портфеля за это время – +4,6%, что ниже результата Индекса МосБиржи, который принес +7,2%. Однако портфель значительно менее волатилен в сравнении с Индексом МосБиржи: его максимальное падение летом составляло 9,6%, тогда как индекс падал на 16,1%.

Доли акций и денег сохраняются без изменений с июня, их соотношение – примерно 60/40. Смещение баланса в сторону денег ожидается, но оснований для сделки все еще недостаточно. Впрочем, рынок акций переменчив, и ребалансировка может произойти в любой момент.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Портфель PRObonds Акции. Динамика и обновление состава

С сегодняшнего дня меняется база расчета Индекса МосБиржи голубых фишек. Из индекса исключается НЛМК, а включается ФосАгро. Достаточно серьезное изменение, учитывая, что ФосАгро займет сразу более 2,5% базы.

Наш портфель PRObonds Акции в качестве собственной базы для расчета общей доли акций использует данный индекс. Для запуска портфеля такого упрощения было достаточно, однако в ближайшие месяцы, состав акций отвяжется от индекса голубых фишек. Это будут также наиболее ликвидные бумаги, но, скорее всего, с меньшей долей госкомпаний.

Динамика первых 5 месяцев ведения портфеля (он запущен 22 апреля) не дает достаточной информации для выводов о его эффективности. Результат портфеля за это время – +4,6%, что ниже результата Индекса МосБиржи, который принес +7,2%. Однако портфель значительно менее волатилен в сравнении с Индексом МосБиржи: его максимальное падение летом составляло 9,6%, тогда как индекс падал на 16,1%.

Доли акций и денег сохраняются без изменений с июня, их соотношение – примерно 60/40. Смещение баланса в сторону денег ожидается, но оснований для сделки все еще недостаточно. Впрочем, рынок акций переменчив, и ребалансировка может произойти в любой момент.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

👍15

👍13