#LTI_IPO

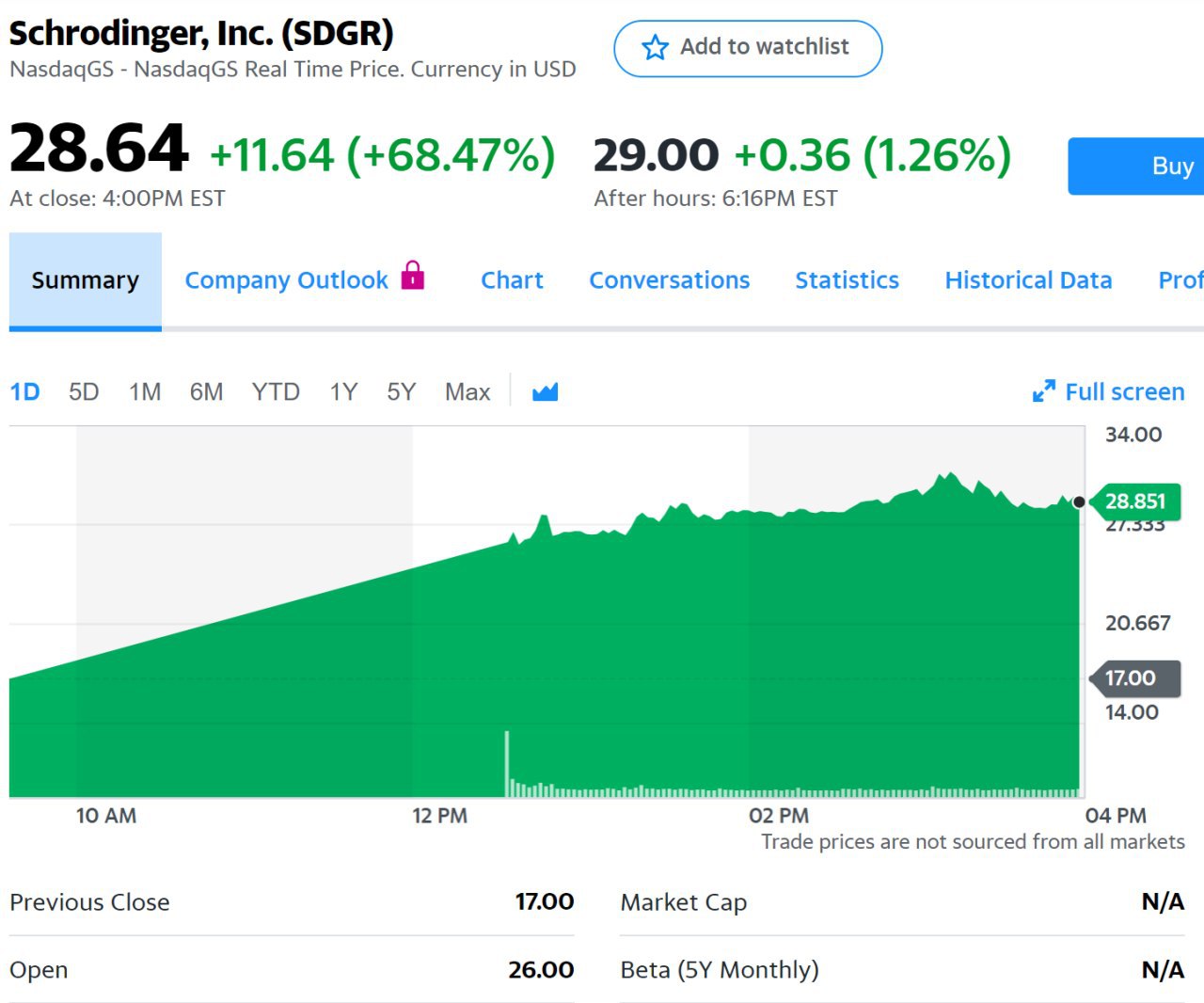

Вчера прошли 3 IPO, в которых можно было принять участие. Я участвовал в одном из них - Schrodinger (SDGR), акции показали отличный рост в первый день, почти на 70%. Аллокация, как это часто бывает при таком росте, низкая - в моем случае 11%.

Два других IPO, Beam Therapeutics (BEAM) и PPD (PPD) также выросли в первый день, но значительно меньше, всего на 10%. С учетом комиссии брокера 5% это не очень хороший результат. Пропустил оба размещения, так как покупка акций BEAM на текущем этапе больше похожа на лотерею (у компании нет и в ближайшее время не будет даже выручки), а PPD уже стоит дороже аналогов и значимого потенциала для роста акций нет.

Сделал открытым анализ IPO, в которых не участвовал:

BEAM: https://longterminvestments.ru/ipo-beam-therapeutics/

PPD: https://longterminvestments.ru/ipo-ppd/

Анализ SDGR пока доступен для подписчиков, буду в этом же посте писать апдейты, сделаю публичным после закрытия позиции: https://longterminvestments.ru/ipo-schrodinger/

#LTI_SDGR #LTI_BEAM #LTI_PPD

@long_term_investments

Вчера прошли 3 IPO, в которых можно было принять участие. Я участвовал в одном из них - Schrodinger (SDGR), акции показали отличный рост в первый день, почти на 70%. Аллокация, как это часто бывает при таком росте, низкая - в моем случае 11%.

Два других IPO, Beam Therapeutics (BEAM) и PPD (PPD) также выросли в первый день, но значительно меньше, всего на 10%. С учетом комиссии брокера 5% это не очень хороший результат. Пропустил оба размещения, так как покупка акций BEAM на текущем этапе больше похожа на лотерею (у компании нет и в ближайшее время не будет даже выручки), а PPD уже стоит дороже аналогов и значимого потенциала для роста акций нет.

Сделал открытым анализ IPO, в которых не участвовал:

BEAM: https://longterminvestments.ru/ipo-beam-therapeutics/

PPD: https://longterminvestments.ru/ipo-ppd/

Анализ SDGR пока доступен для подписчиков, буду в этом же посте писать апдейты, сделаю публичным после закрытия позиции: https://longterminvestments.ru/ipo-schrodinger/

#LTI_SDGR #LTI_BEAM #LTI_PPD

@long_term_investments

{kind=link}

👍1

#LTI_Ideas

Опубликовал на сайте новую инвестиционную идею №12: https://longterminvestments.ru/idea12/

Это краткосрочная идея, которая предполагает участие в оферте компании на американском рынке. Благодаря специальному правилу по преимущественному выкупу неполных лотов идея позволяет получить *почти* безрисковую прибыль до 470 долларов, ожидаемая доходность на вложенный капитал 22% за две недели (в % годовых неприличное число, не буду писать). Потенциально идея может окупить подписку на сайт на 5 лет вперед :)

Эта идея аналогична идее №6, которую публиковал ранее и которая принесла $95 на вложенные $1400. Она сейчас доступна в открытом доступе, рекомендую ознакомиться, чтобы понять принцип: https://longterminvestments.ru/idea6/

Для реализации идеи нужен счет в Interactive Brokers. Дедлайн для участия в оферте 21:00 по Москве 12 февраля, но лучше купить акции и подать заявку не позже 11 февраля.

@long_term_investments

Опубликовал на сайте новую инвестиционную идею №12: https://longterminvestments.ru/idea12/

Это краткосрочная идея, которая предполагает участие в оферте компании на американском рынке. Благодаря специальному правилу по преимущественному выкупу неполных лотов идея позволяет получить *почти* безрисковую прибыль до 470 долларов, ожидаемая доходность на вложенный капитал 22% за две недели (в % годовых неприличное число, не буду писать). Потенциально идея может окупить подписку на сайт на 5 лет вперед :)

Эта идея аналогична идее №6, которую публиковал ранее и которая принесла $95 на вложенные $1400. Она сейчас доступна в открытом доступе, рекомендую ознакомиться, чтобы понять принцип: https://longterminvestments.ru/idea6/

Для реализации идеи нужен счет в Interactive Brokers. Дедлайн для участия в оферте 21:00 по Москве 12 февраля, но лучше купить акции и подать заявку не позже 11 февраля.

@long_term_investments

Long Term Investments

Инвестиционная идея №12 - закрыта

Идея закрыта 25.02.20 с общей прибылью $692 (+23%) за 2 недели

#LTI_стратегия #LTI_IPO

Почему не стоит покупать акции на американском рынке в первое время после IPO.

IPO приковывают к себе внимание многих инвесторов, так как в некоторых случаях позволяют заработать быструю и высокую доходность. Так как участие в самом IPO имеет много ограничений (большинство брокеров не дает доступ в принципе, а те, которые дают - только к некоторым размещениям и часто с низкой аллокацией), у многих инвесторов возникает желание купить акции уже после IPO с рынка и попробовать заработать таким образом. Этот пост о том, почему не стоит так делать.

Динамику акций компаний, выходящих на IPO, можно разделить на два этапа. Первый - разница между ценой IPO и ценой начала торгов на рынке. На этом этапе существует статистически проверенная положительная динамика - среднее IPO показывает доходность от 10-20% в первый день торгов, и основная часть этой доходности приходится именно на скачок котировок в момент размещения. Это больше, чем американский рынок в среднем растет за год.

Недооценка акций на IPO и резкий рост при открытии торгов - структурная неэффективность рынка. Она до сих пор не была устранена, потому что это выгодно самим организаторам процесса - инвестиционным банкам, которые зарабатывают таким образом миллиарды долларов каждый год. Хотя именно банки и их любимые клиенты (крупные хедж-фонды и т.д.) забирают большую часть фишек со стола, розничным инвесторам тоже может перепадать немного прибыли в этой игре и именно ради нее стоит участвовать в IPO (если вы в принципе рассматриваете такой инструмент и осознаете его риски).

После того, как на бирже прошла первая сделка с акциями, начинается новый этап - публичные торги. И на этом этапе никакой статистически значимой положительной доходности уже нет. Хотя отдельные акции показывают сильный рост и после размещения (например, Beyond Meat вырос почти в 4 раза за 3 месяца в прошлом году), важно понимать, что это исключение из правил. Более того, на интервале в несколько лет акции после IPO *в среднем* проигрывают рынку.

На американском рынке торгуются два ETF, которые отлично подтверждают этот факт - IPO и IPOS. В них входят акции компаний, которые недавно провели IPO (американские и зарубежные соответственно). Оба ETF в течение фактически всей своей истории с 2014-2015 года сильно проигрывают индексу NASDAQ и даже уступают более консервативному S&P 500 (синие линии на первом графике - это два ETF). Можно сказать спасибо управляющей компании Renaissance Capital (не имеет отношения к российскому инвестбанку), которая за вас проверила гипотезу - если покупать акции после IPO, вы вряд ли сможете получить хорошую доходность.

Кроме того, в первое время после IPO котировки акций имеют очень высокую волатильность и зачастую ведут себя нерационально. Отличный пример - недавнее размещение компании Casper Sleep, которое состоялось в четверг. На открытии торгов котировки выросли с 12 почти до 16 долларов (+30%), однако затем начали падать, а в пятницу и вовсе потеряли 18% и стоят уже ниже, чем на IPO. Выглядит так, как будто рынок за один день изменил свое мнение о компании и в пятницу решил, что она будет продавать намного меньше матрасов, чем ожидалось в четверг.

Такая динамика обусловлена тем, что участники рынка не до конца понимают, как оценивать новую компанию в первое время после размещения. Вся информация о ней обычно ограничена одной стандартной формой S-1, рекомендаций аналитиков селл-сайда пока нет (они появляются через 25 дней после IPO), как и мнения у аналитиков на бай-сайде, которые со временем создают стабильные спрос и предложение на рынке. В результате котировки могут очень резко колебаться из-за малейших новостей или вообще без них.

@long_term_investments

Почему не стоит покупать акции на американском рынке в первое время после IPO.

IPO приковывают к себе внимание многих инвесторов, так как в некоторых случаях позволяют заработать быструю и высокую доходность. Так как участие в самом IPO имеет много ограничений (большинство брокеров не дает доступ в принципе, а те, которые дают - только к некоторым размещениям и часто с низкой аллокацией), у многих инвесторов возникает желание купить акции уже после IPO с рынка и попробовать заработать таким образом. Этот пост о том, почему не стоит так делать.

Динамику акций компаний, выходящих на IPO, можно разделить на два этапа. Первый - разница между ценой IPO и ценой начала торгов на рынке. На этом этапе существует статистически проверенная положительная динамика - среднее IPO показывает доходность от 10-20% в первый день торгов, и основная часть этой доходности приходится именно на скачок котировок в момент размещения. Это больше, чем американский рынок в среднем растет за год.

Недооценка акций на IPO и резкий рост при открытии торгов - структурная неэффективность рынка. Она до сих пор не была устранена, потому что это выгодно самим организаторам процесса - инвестиционным банкам, которые зарабатывают таким образом миллиарды долларов каждый год. Хотя именно банки и их любимые клиенты (крупные хедж-фонды и т.д.) забирают большую часть фишек со стола, розничным инвесторам тоже может перепадать немного прибыли в этой игре и именно ради нее стоит участвовать в IPO (если вы в принципе рассматриваете такой инструмент и осознаете его риски).

После того, как на бирже прошла первая сделка с акциями, начинается новый этап - публичные торги. И на этом этапе никакой статистически значимой положительной доходности уже нет. Хотя отдельные акции показывают сильный рост и после размещения (например, Beyond Meat вырос почти в 4 раза за 3 месяца в прошлом году), важно понимать, что это исключение из правил. Более того, на интервале в несколько лет акции после IPO *в среднем* проигрывают рынку.

На американском рынке торгуются два ETF, которые отлично подтверждают этот факт - IPO и IPOS. В них входят акции компаний, которые недавно провели IPO (американские и зарубежные соответственно). Оба ETF в течение фактически всей своей истории с 2014-2015 года сильно проигрывают индексу NASDAQ и даже уступают более консервативному S&P 500 (синие линии на первом графике - это два ETF). Можно сказать спасибо управляющей компании Renaissance Capital (не имеет отношения к российскому инвестбанку), которая за вас проверила гипотезу - если покупать акции после IPO, вы вряд ли сможете получить хорошую доходность.

Кроме того, в первое время после IPO котировки акций имеют очень высокую волатильность и зачастую ведут себя нерационально. Отличный пример - недавнее размещение компании Casper Sleep, которое состоялось в четверг. На открытии торгов котировки выросли с 12 почти до 16 долларов (+30%), однако затем начали падать, а в пятницу и вовсе потеряли 18% и стоят уже ниже, чем на IPO. Выглядит так, как будто рынок за один день изменил свое мнение о компании и в пятницу решил, что она будет продавать намного меньше матрасов, чем ожидалось в четверг.

Такая динамика обусловлена тем, что участники рынка не до конца понимают, как оценивать новую компанию в первое время после размещения. Вся информация о ней обычно ограничена одной стандартной формой S-1, рекомендаций аналитиков селл-сайда пока нет (они появляются через 25 дней после IPO), как и мнения у аналитиков на бай-сайде, которые со временем создают стабильные спрос и предложение на рынке. В результате котировки могут очень резко колебаться из-за малейших новостей или вообще без них.

@long_term_investments

Таким образом, покупка акций в первое время после IPO (особенно с целью получить краткосрочную прибыль), в большинстве случаев больше похожа на казино, где шансы не в вашу пользу. Это немного в меньшей степени относится к IPO "скучных" компаний из классических индустрий, и почти в 100% случаев актуально для IT, биотеха и любых компаний из "хайповых" сфер, которые, как раз, вызывают основной интерес. В любом случае, от таких "инвестиций" стоит воздержаться, так как они с большой вероятностью приведут к потере средств.

#LTI_CSPR

@long_term_investments

#LTI_CSPR

@long_term_investments

#LTI_ideas

Сделал короткие апдейты по двум инвестиционным идеям на сайте после отчетов/предварительных финансовых результатов компаний за 4 квартал и 2019 год:

Идея №7: https://longterminvestments.ru/idea7/

Идея №11: https://longterminvestments.ru/idea11/

Продолжаю держать обе идеи в портфеле

@long_term_investments

Сделал короткие апдейты по двум инвестиционным идеям на сайте после отчетов/предварительных финансовых результатов компаний за 4 квартал и 2019 год:

Идея №7: https://longterminvestments.ru/idea7/

Идея №11: https://longterminvestments.ru/idea11/

Продолжаю держать обе идеи в портфеле

@long_term_investments

Long Term Investments

Инвестиционная идея №7 – закрыта

Закрыта 21.05.20 с убытков 27%

#LTI_отчетности

Календарь отчетностей на американском рынке на предстоящую неделю - начинают отчитываться компании, финансовый год которых заканчивается 31 января.

@long_term_investments

Календарь отчетностей на американском рынке на предстоящую неделю - начинают отчитываться компании, финансовый год которых заканчивается 31 января.

@long_term_investments

{kind=link}

#LTI_стратегия

В последнее время я трачу значительное количество времени не только на анализ отдельных компаний (хотя им тоже, естественно, занимаюсь), а на поиск структурных неэффективностей на рынках, которые позволяют инвестировать с лучшим соотношением доходности к риску и диверсифицировать портфель на случай общей коррекции на рынках. На российском рынке таких вариантов не очень много, однако на американском существует огромное количество возможностей.

Одной из интересных сфер являются так называемые "специальные ситуации" - как правило, это корпоративные события, которые значительно влияют на стоимость акций вроде оферт, поглощений или выделений компаний и т.д. Во многих случаях при грамотном анализе они могут принести хорошую доходность, а особенно это актуально для инвесторов с небольшим счетами.

Хотя на рынке не существует безрисковой доходности, ее наиболее близким аналогом являются ситуации, когда компания гарантированно выкупает акции по фиксированной цене выше рынка. Подобные условия распространяются только на неполные лоты акций (менее 100 штук), поэтому абсолютная доходность от таких транзакций обычно небольшая, от нескольких десятков до сотен долларов. Однако в среднем в последние годы такие сделки приносили несколько тысяч долларов прибыли в год с очень низкими рисками, что является очень неплохим результатом.

Подробно написал на сайте историю возникновения выкупов неполных лотов акций на американском рынке и как частный инвестор может на этом заработать, статья в блоге с открытым доступом: https://longterminvestments.ru/odd-lots-opportunities/

Сейчас на сайте актуальны сразу две подобные идеи, которые в сумме могут принести около $500 примерно за две недели с очень низкими рисками:

№12 (потенциально ~$450): https://longterminvestments.ru/idea12/

N9 (потенциально ~$60): https://longterminvestments.ru/idea9/

Дедлайн по первой идее - в среду, по второй точно неизвестен, но с высокой вероятностью на этой неделе. Для обеих идей нужен счет в Interactive Brokers.

@long_term_investments

В последнее время я трачу значительное количество времени не только на анализ отдельных компаний (хотя им тоже, естественно, занимаюсь), а на поиск структурных неэффективностей на рынках, которые позволяют инвестировать с лучшим соотношением доходности к риску и диверсифицировать портфель на случай общей коррекции на рынках. На российском рынке таких вариантов не очень много, однако на американском существует огромное количество возможностей.

Одной из интересных сфер являются так называемые "специальные ситуации" - как правило, это корпоративные события, которые значительно влияют на стоимость акций вроде оферт, поглощений или выделений компаний и т.д. Во многих случаях при грамотном анализе они могут принести хорошую доходность, а особенно это актуально для инвесторов с небольшим счетами.

Хотя на рынке не существует безрисковой доходности, ее наиболее близким аналогом являются ситуации, когда компания гарантированно выкупает акции по фиксированной цене выше рынка. Подобные условия распространяются только на неполные лоты акций (менее 100 штук), поэтому абсолютная доходность от таких транзакций обычно небольшая, от нескольких десятков до сотен долларов. Однако в среднем в последние годы такие сделки приносили несколько тысяч долларов прибыли в год с очень низкими рисками, что является очень неплохим результатом.

Подробно написал на сайте историю возникновения выкупов неполных лотов акций на американском рынке и как частный инвестор может на этом заработать, статья в блоге с открытым доступом: https://longterminvestments.ru/odd-lots-opportunities/

Сейчас на сайте актуальны сразу две подобные идеи, которые в сумме могут принести около $500 примерно за две недели с очень низкими рисками:

№12 (потенциально ~$450): https://longterminvestments.ru/idea12/

N9 (потенциально ~$60): https://longterminvestments.ru/idea9/

Дедлайн по первой идее - в среду, по второй точно неизвестен, но с высокой вероятностью на этой неделе. Для обеих идей нужен счет в Interactive Brokers.

@long_term_investments

Long Term Investments

Возможности для почти безрисковой прибыли на американском рынке

Odd Lot Provision - старая традиция на американском рынке, которая позволяет получать почти безрисковую прибыль

#LTI_ideas

Сделал апдейт по идее №10 на сайте: https://longterminvestments.ru/idea10/

Идея заключалась в участии в оферте компании на американском рынке. Оферта прошла - подвел результаты и написал о дальнейших действиях.

@long_term_investments

Сделал апдейт по идее №10 на сайте: https://longterminvestments.ru/idea10/

Идея заключалась в участии в оферте компании на американском рынке. Оферта прошла - подвел результаты и написал о дальнейших действиях.

@long_term_investments

Long Term Investments

Инвестиционная идея №10 – закрыта

Идея закрыта 26.04.20 с убытком в 0,5%

#LTI_IPO

Сегодня заканчивается прием заявок на участие в IPO Revolution Medicines.

Сделал анализ компании со своим мнением по поводу участия в IPO: https://longterminvestments.ru/ipo-revolution-medicines/

#LTI_RVMD

@long_term_investments

Сегодня заканчивается прием заявок на участие в IPO Revolution Medicines.

Сделал анализ компании со своим мнением по поводу участия в IPO: https://longterminvestments.ru/ipo-revolution-medicines/

#LTI_RVMD

@long_term_investments

#LTI_изменение_портфеля

После дня инвестора Газпрома купил сегодня утром акции его дочек - Газпромнефти, ОГК-2 и ТГК-1 и подрезал часть других позиций. Обновленный портфель на картинке и по ссылке: https://goo.gl/wuqi7X

Газпром объявил, что уже в этом году точки заплатят 50% прибыли по МСФО на дивиденды. В результате все три компании, на мой взгляд, стали весьма интересны как дивидендные истории, каждая со своими особенностями. В то же время у каждой компании есть свои риски, поэтому я решил не делать ставку на какую-то одну из них, а купить пока широким фронтом.

1) Газпромнефть

Ожидаю див доходность 9.5-10% за 2019 год. Показатели за 2020 год сложнее прогнозировать из-за волатильности цен на нефть, но думаю в базовом сценарии можно заложить примерно столько же. У Татнефти и Лукойла ДД потенциально может быть немного выше, но они платят весь FCF на дивиденды, а Газпромнефть только половину прибыли, т.е. у нее еще остаются средства на делеверидж, дополнительные инвестиции в рост и т.д.

2) ОГК-2

Див доходность за 2019 год, вероятно, будет не очень высокой по меркам нашего рынка, около 8-9%, из-за списаний в 4 квартале. Однако за 2020 год уже можно ожидать дивиденды больше 12%, а за 2021 больше 15%. Долгосрочно ОГК-2 одна из самых крутых дивидендных историй на нашем рынке. Но как показал 2019 год, у компании есть значимые риски - списания, уменьшающие прибыль, инвестиции в сомнительные проекты (как 20 млрд рублей вложенные в производство оборудования для электростанций) и т.д.

3) ТГК-1

Ожидаю див доходность за 2019 год около 12%, за 2020 год 10-11%. Далее у компании будет значительный спад из-за окончания платежей по ДПМ, однако сомневаюсь, что на нашем рынке кто-то будет так далеко смотреть. В отличие от двух остальных новых позиций, ТГК-1 более краткосрочная - ожидаю переоценку акций к летнему дивиденду, возможно сдам акции до отсечки или вскоре после нее.

В сумме три компании занимают чуть больше четверти портфеля, увеличивать их совокупную долю не планирую, так как они все зависят от решений Газпрома, которые могут быть непредсказуемыми, что накладывает дополнительные риски.

Сам Газпром покупать пока также не планирую - компания, вероятно, заплатит дивиденд на уровне прошлого года, но мне не нравится текущая динамика цен на газ в Европе, которая может оказать сильный негативный эффект на показатели за 2020 год. Хотя более половины газа поставляется по долгосрочным контрактам, они индексируются на спотовые и форвардные цены в Хабе, которые сейчас на рекордно низких уровнях (спот $75 за тысячу кубометров и падает, у Газпрома в Q3'19 была средняя цена экспорта $170). Хочу подождать отчета за первый квартал, чтобы оценить негативный эффект.

Я не использую плечи, поэтому пришлось подрезать остальные позиции:

- Продал Детский Мир. Акции хорошо выросли за последние пару месяцев и думаю в них уже нет такого апсайда, как в новых позициях.

- Сократил Лукойл на размер позиции Газпромнефти, чтобы не увеличивать общую экспозицию на нефтяной сектор.

- Сократил Юнипро, чтобы экспозиция на сектор генерации была не слишком большой. Сейчас она составляет 30% портфеля.

- Немного сократил Ленэнерго-п

Теперь буду ждать отчетов по МСФО за 2019 год, чтобы можно было посчитать точные дивиденды, после этого, возможно, внесу какие-то корректировки в портфель.

@long_term_investments

После дня инвестора Газпрома купил сегодня утром акции его дочек - Газпромнефти, ОГК-2 и ТГК-1 и подрезал часть других позиций. Обновленный портфель на картинке и по ссылке: https://goo.gl/wuqi7X

Газпром объявил, что уже в этом году точки заплатят 50% прибыли по МСФО на дивиденды. В результате все три компании, на мой взгляд, стали весьма интересны как дивидендные истории, каждая со своими особенностями. В то же время у каждой компании есть свои риски, поэтому я решил не делать ставку на какую-то одну из них, а купить пока широким фронтом.

1) Газпромнефть

Ожидаю див доходность 9.5-10% за 2019 год. Показатели за 2020 год сложнее прогнозировать из-за волатильности цен на нефть, но думаю в базовом сценарии можно заложить примерно столько же. У Татнефти и Лукойла ДД потенциально может быть немного выше, но они платят весь FCF на дивиденды, а Газпромнефть только половину прибыли, т.е. у нее еще остаются средства на делеверидж, дополнительные инвестиции в рост и т.д.

2) ОГК-2

Див доходность за 2019 год, вероятно, будет не очень высокой по меркам нашего рынка, около 8-9%, из-за списаний в 4 квартале. Однако за 2020 год уже можно ожидать дивиденды больше 12%, а за 2021 больше 15%. Долгосрочно ОГК-2 одна из самых крутых дивидендных историй на нашем рынке. Но как показал 2019 год, у компании есть значимые риски - списания, уменьшающие прибыль, инвестиции в сомнительные проекты (как 20 млрд рублей вложенные в производство оборудования для электростанций) и т.д.

3) ТГК-1

Ожидаю див доходность за 2019 год около 12%, за 2020 год 10-11%. Далее у компании будет значительный спад из-за окончания платежей по ДПМ, однако сомневаюсь, что на нашем рынке кто-то будет так далеко смотреть. В отличие от двух остальных новых позиций, ТГК-1 более краткосрочная - ожидаю переоценку акций к летнему дивиденду, возможно сдам акции до отсечки или вскоре после нее.

В сумме три компании занимают чуть больше четверти портфеля, увеличивать их совокупную долю не планирую, так как они все зависят от решений Газпрома, которые могут быть непредсказуемыми, что накладывает дополнительные риски.

Сам Газпром покупать пока также не планирую - компания, вероятно, заплатит дивиденд на уровне прошлого года, но мне не нравится текущая динамика цен на газ в Европе, которая может оказать сильный негативный эффект на показатели за 2020 год. Хотя более половины газа поставляется по долгосрочным контрактам, они индексируются на спотовые и форвардные цены в Хабе, которые сейчас на рекордно низких уровнях (спот $75 за тысячу кубометров и падает, у Газпрома в Q3'19 была средняя цена экспорта $170). Хочу подождать отчета за первый квартал, чтобы оценить негативный эффект.

Я не использую плечи, поэтому пришлось подрезать остальные позиции:

- Продал Детский Мир. Акции хорошо выросли за последние пару месяцев и думаю в них уже нет такого апсайда, как в новых позициях.

- Сократил Лукойл на размер позиции Газпромнефти, чтобы не увеличивать общую экспозицию на нефтяной сектор.

- Сократил Юнипро, чтобы экспозиция на сектор генерации была не слишком большой. Сейчас она составляет 30% портфеля.

- Немного сократил Ленэнерго-п

Теперь буду ждать отчетов по МСФО за 2019 год, чтобы можно было посчитать точные дивиденды, после этого, возможно, внесу какие-то корректировки в портфель.

@long_term_investments

Google Docs

Долгосрочные инвестиции

#LTI_ideas #LTI_золото

В конце прошлого года делал открытый обзор на тему того, стоит ли инвестировать в золото: https://longterminvestments.ru/to-gold-or-not-to-gold/

Если коротко, мое субъективное мнение, что иметь экспозицию на золото в портфеле в текущих реалиях беспрерывной эмиссии денег мировыми центрабанками и в целом очень мягкой монетарной политики вполне разумно.

У меня в портфеле есть экспозиция на золото с конца прошлого года, оформил сейчас ее в качестве идеи на сайте: https://longterminvestments.ru/idea13/

Для ее реализации нужен счет в Interactive Brokers, хотя возможно некоторые российские брокеры с расширенным доступом к американскому рынку также позволяют купить актив.

@long_term_investments

В конце прошлого года делал открытый обзор на тему того, стоит ли инвестировать в золото: https://longterminvestments.ru/to-gold-or-not-to-gold/

Если коротко, мое субъективное мнение, что иметь экспозицию на золото в портфеле в текущих реалиях беспрерывной эмиссии денег мировыми центрабанками и в целом очень мягкой монетарной политики вполне разумно.

У меня в портфеле есть экспозиция на золото с конца прошлого года, оформил сейчас ее в качестве идеи на сайте: https://longterminvestments.ru/idea13/

Для ее реализации нужен счет в Interactive Brokers, хотя возможно некоторые российские брокеры с расширенным доступом к американскому рынку также позволяют купить актив.

@long_term_investments

Long Term Investments

Стоит ли инвестировать в золото

Разбираем, какие факторы влияют на цену золота Анализируем плюсы и минусы золота как актива для инвестиций

#LTI_вебинар

В этот четверг (13 февраля) в 20:00 проведу вебинар на платформе 2stocks по американскому рынку: https://2stocks.ru/2.0/webinars/itogi-2019-goda-obzor-osnovnyh-sobytiy-i-otchetnostey-na-rynke-ssha

На вебинаре разберем актуальные инвестиционные идеи, которые держу в портфеле, интересные отчеты, выборочно рассмотрим ряд потенциально интересных или, наоборот, переоцененных компаний. Также коротко поговорим об основных событиях и драйверах, которые влияют на американский рынок в целом.

Почти все компании, которые будем обсуждать на вебинаре, торгуются на Санкт-Петербургской бирже и доступны широкому кругу инвесторов.

В качестве бонуса все участники вебинара получат бесплатный пробный доступ на неделю на сайт https://longterminvestments.ru/ - если вы зарегистрировались на вебинар, напишите мне любым удобным способом, чтобы его получить.

Запись и презентация к вебинару будут доступны в любое время после его завершения. Регистрация на вебинар по ссылке: https://2stocks.ru/2.0/webinars/itogi-2019-goda-obzor-osnovnyh-sobytiy-i-otchetnostey-na-rynke-ssha

@long_term_investments

В этот четверг (13 февраля) в 20:00 проведу вебинар на платформе 2stocks по американскому рынку: https://2stocks.ru/2.0/webinars/itogi-2019-goda-obzor-osnovnyh-sobytiy-i-otchetnostey-na-rynke-ssha

На вебинаре разберем актуальные инвестиционные идеи, которые держу в портфеле, интересные отчеты, выборочно рассмотрим ряд потенциально интересных или, наоборот, переоцененных компаний. Также коротко поговорим об основных событиях и драйверах, которые влияют на американский рынок в целом.

Почти все компании, которые будем обсуждать на вебинаре, торгуются на Санкт-Петербургской бирже и доступны широкому кругу инвесторов.

В качестве бонуса все участники вебинара получат бесплатный пробный доступ на неделю на сайт https://longterminvestments.ru/ - если вы зарегистрировались на вебинар, напишите мне любым удобным способом, чтобы его получить.

Запись и презентация к вебинару будут доступны в любое время после его завершения. Регистрация на вебинар по ссылке: https://2stocks.ru/2.0/webinars/itogi-2019-goda-obzor-osnovnyh-sobytiy-i-otchetnostey-na-rynke-ssha

@long_term_investments

2stocks.ru

Вебинар Ильи Воробьева из Long Term Investments. Итоги 2019 года на рынке США | 2Stocks 2.0

На вебинаре рассмотрим основные события, которые произошли на американском рынке за последние месяцы и в целом за 2019 год, проанализируем текущие тренды и возможные сценарии развития событий в 2020 году. Вас ждет концентрированная двухчасовая выжимка самого…

#LTI_ideas

Сегодня до открытия рынка отчиталась Alibaba, а после закрытия отчитывается Nvidia - две крупные позиции в моем долгосрочном портфеле. Сделал апдейты по обеим идеям на сайте (доступны для подписчиков).

Alibaba: https://longterminvestments.ru/idea-alibaba/

Nvidia: https://longterminvestments.ru/idea-nvidia/

Через полтора часа начинается вебинар по американскому рынку, где расскажу свой текущий взгляд на обе компании, другие идеи и рынок в целом. Регистрация по ссылке: https://2stocks.ru/2.0/webinars/itogi-2019-goda-obzor-osnovnyh-sobytiy-i-otchetnostey-na-rynke-ssha

#LTI_BABA #LTI_NVDA

@long_term_investments

Сегодня до открытия рынка отчиталась Alibaba, а после закрытия отчитывается Nvidia - две крупные позиции в моем долгосрочном портфеле. Сделал апдейты по обеим идеям на сайте (доступны для подписчиков).

Alibaba: https://longterminvestments.ru/idea-alibaba/

Nvidia: https://longterminvestments.ru/idea-nvidia/

Через полтора часа начинается вебинар по американскому рынку, где расскажу свой текущий взгляд на обе компании, другие идеи и рынок в целом. Регистрация по ссылке: https://2stocks.ru/2.0/webinars/itogi-2019-goda-obzor-osnovnyh-sobytiy-i-otchetnostey-na-rynke-ssha

#LTI_BABA #LTI_NVDA

@long_term_investments

Long Term Investments

Инвестиционная идея – Alibaba – закрыта

Бизнес Alibaba развивается огромными темпами и имеет большой потенциал для дальнейшего роста

#LTI_ideas

В четверг после закрытия торгов отчиталась Nvidia. Отчет вышел намного лучше ожиданий, акции в пятницу выросли на 7% и обновили исторические максимумы. За последний год акции удвоились относительно минимумов начала 2019 года (когда показатели компании временно упали).

Nvidia - одна из крупнейших позиций в моем портфеле и за последний год показала отличную доходность. Хотя мне очень нравится компания, по текущим мультипликаторам ее точно нельзя назвать дешевой, даже с учетом потенциала будущего роста. Такие случаи достаточно часто возникают с компаниями роста и вызывают вопросы, что делать с позицией.

Сделал подробный обзор, как я поступаю в таких ситуациях, какой текущий статус по компании и написал, как я корректирую свою позицию на фоне отличного отчета и роста котировок. Доступно для подписчиков в последнем апдейте по компании: https://longterminvestments.ru/idea-nvidia/

#LTI_NVDA

@long_term_investments

В четверг после закрытия торгов отчиталась Nvidia. Отчет вышел намного лучше ожиданий, акции в пятницу выросли на 7% и обновили исторические максимумы. За последний год акции удвоились относительно минимумов начала 2019 года (когда показатели компании временно упали).

Nvidia - одна из крупнейших позиций в моем портфеле и за последний год показала отличную доходность. Хотя мне очень нравится компания, по текущим мультипликаторам ее точно нельзя назвать дешевой, даже с учетом потенциала будущего роста. Такие случаи достаточно часто возникают с компаниями роста и вызывают вопросы, что делать с позицией.

Сделал подробный обзор, как я поступаю в таких ситуациях, какой текущий статус по компании и написал, как я корректирую свою позицию на фоне отличного отчета и роста котировок. Доступно для подписчиков в последнем апдейте по компании: https://longterminvestments.ru/idea-nvidia/

#LTI_NVDA

@long_term_investments

Long Term Investments

Инвестиционная идея - Nvidia - закрыта

Идея закрыта 23.05.20 с общей прибылью 33% (16% годовых)

Мои знакомые делают удобное приложение для планирования дивидендов и купонов - "Дивплан". Оно работает достаточно просто - вы вбиваете в него интересующие вас акции и облигации и получаете календарь и прогноз выплат на год вперед. Команда проекта мониторит новости компаний и прогнозы аналитиков и ежедневно обновляет данные в приложении, поддерживая их в актуальном состоянии. Например, прогнозные дивиденды дочерних компаний Газпрома были повышены на следующий день после Investor Day, где объявили о новой див. политике.

Сейчас сервис покрывает все российские акции и облигации, а также американский рынок акций - фактически все инструменты, актуальные для большинства инвесторов. Для тех, у кого не хватает времени отслеживать корпоративные события по всем компаниям, приложение может быть удобным источником актуальной информации, собранной в одном месте.

Базовый функционал приложения доступен бесплатно, а с помощью промокода LTI можно бесплатно пользоваться расширенной версией в течение 30 дней, чтобы понять, насколько оно будет для вас полезно.

Приложение "Дивплан" доступно на iOS или Android, можно установить и начать пользоваться за пару минут. Также есть телеграмм-чат приложения, где активно обсуждаются новости связанные с дивидендами и рынком в целом.

#рекомендация

Сейчас сервис покрывает все российские акции и облигации, а также американский рынок акций - фактически все инструменты, актуальные для большинства инвесторов. Для тех, у кого не хватает времени отслеживать корпоративные события по всем компаниям, приложение может быть удобным источником актуальной информации, собранной в одном месте.

Базовый функционал приложения доступен бесплатно, а с помощью промокода LTI можно бесплатно пользоваться расширенной версией в течение 30 дней, чтобы понять, насколько оно будет для вас полезно.

Приложение "Дивплан" доступно на iOS или Android, можно установить и начать пользоваться за пару минут. Также есть телеграмм-чат приложения, где активно обсуждаются новости связанные с дивидендами и рынком в целом.

#рекомендация

#LTI_интересное

iPhone и автомобили Tesla как выгодные инвестиции

Немного отвлеченный пост в воскресенье на тему того, как применять мышление инвестора в обычной жизни, когда речь идет о покупке товаров длительного пользования.

Есть распространенное мнение, что iPhone - переоцененный смартфон, который стоит значительно дороже флагманских моделей других производителей, и при этом не особо отличается по функционалу, а где-то даже проигрывает. Однако подобный взгляд на ситуацию не совсем верный - важно смотреть не на стоимость покупки устройства, а на эффективную стоимость его использования. Для этого важно учитывать еще один фактор - остаточную стоимость устройства.

Этот подход можно продемонстрировать на простом примере. Розничная стоимость iPhoneX в 2018 году была $999, а Galaxy S9 от Samsung - $720. Эти смартфоны сопоставимы по уровню и, казалось бы, купить Samsung значительно выгоднее. Однако нужно также учесть, что спустя 9 месяцев поддержанный iPhoneX стоил $690, в то время как Galaxy S9 - $290. Данные брал из этой статьи: https://www.cultofmac.com/610698/iphone-resale-value-android-galaxy-s9-2019/

В результате, если через 9 месяцев продать смартфон и купить новую модель, эффективная стоимость владения iPhoneX получится около $35, а Galaxy S9 - около $48. Естественно, нужно учитывать, что стоимость смартфонов на вторичном рынке может сильно варьироваться в зависимости от состояния устройства, а его продажа по выгодной цене, скорее всего, потребует затрат времени. Но в целом этот пример наглядно показывает, что более дорогая вещь может быть на самом деле выгоднее, чем дешевая, если она лучше сохраняет свою стоимость.

Еще один пример - автомобили. Благодаря развитому вторичному рынку в данном случае еще важнее учитывать не только цену покупки авто, но и его способность сохранять стоимость по прошествии времени. Рассмотрим эту ситуацию на примере другого "переоцененного" автомобиля - Tesla.

Нашел недавно интересную статистику, где сравнивается стоимость поддержанных трехлетних Tesla Model S с другими моделями. По статистике одного из американских ресурсов по продаже авто стоимость трехлетней Model S падает за 3 год всего на 17%, в то время как средний электромобиль теряет 56% стоимости. Для конкретного сравнения возьмем Volkswagen e-golf, который за 3 года обесценивается на 58%. Цифры брал из этой статьи: https://electrek.co/2019/06/17/tesla-holds-value-better-than-average-car-study/

Розничная цена Tesla Model S: 80-100 тысяч долларов, однако если за 3 года использования авто его можно продать всего с 17% дисконтом, эффективная стоимость владения получается на уровне $5-6 тысяч. Volkswagen e-golf стоит от 32 тысяч долларов (почти в 3 раза дешевле), но с учетом обесценения автомобиля стоимость использоваться получается те же $6 тысяч. Только в данном случае Model S еще и значительно выше с точки зрения класса автомобиля, т.е. value for money получается явно лучше.

Таким образом, подход к покупке товаров длительного пользования отчасти похож на инвестиции - важно смотреть не только на цену покупки в моменте, а на ее стоимость на более длительном временном интервале. При таком подходе, казалось бы, дорогие покупки могут на самом деле оказаться более выгодными. Особенно с учетом того, что с появлением многочисленных площадок для продажи поддержанных товаров вторичный рынок различных товаров становится более прозрачным и эффективным.

P.S. Такая динамика вторичного рынка также имеет прямое влияние на бизнес компаний. Благодаря тому, что iPhone и автомобили Tesla намного лучше сохраняют стоимость, чем аналоги, Apple и Tesla (компания) могут продавать их с премией к рынку и быть более прибыльными, чем конкуренты (что Apple уже давно успешно делает, про Tesla пока рано делать однозначные выводы). Это очень серьезное конкурентное преимущество, которое большинство инвесторов не учитывает, хотя, естественно, только из-за этого не стоит покупать акции компаний (по текущим ценам, на мой взгляд, обе стоят дороговато).

@long_term_investments

iPhone и автомобили Tesla как выгодные инвестиции

Немного отвлеченный пост в воскресенье на тему того, как применять мышление инвестора в обычной жизни, когда речь идет о покупке товаров длительного пользования.

Есть распространенное мнение, что iPhone - переоцененный смартфон, который стоит значительно дороже флагманских моделей других производителей, и при этом не особо отличается по функционалу, а где-то даже проигрывает. Однако подобный взгляд на ситуацию не совсем верный - важно смотреть не на стоимость покупки устройства, а на эффективную стоимость его использования. Для этого важно учитывать еще один фактор - остаточную стоимость устройства.

Этот подход можно продемонстрировать на простом примере. Розничная стоимость iPhoneX в 2018 году была $999, а Galaxy S9 от Samsung - $720. Эти смартфоны сопоставимы по уровню и, казалось бы, купить Samsung значительно выгоднее. Однако нужно также учесть, что спустя 9 месяцев поддержанный iPhoneX стоил $690, в то время как Galaxy S9 - $290. Данные брал из этой статьи: https://www.cultofmac.com/610698/iphone-resale-value-android-galaxy-s9-2019/

В результате, если через 9 месяцев продать смартфон и купить новую модель, эффективная стоимость владения iPhoneX получится около $35, а Galaxy S9 - около $48. Естественно, нужно учитывать, что стоимость смартфонов на вторичном рынке может сильно варьироваться в зависимости от состояния устройства, а его продажа по выгодной цене, скорее всего, потребует затрат времени. Но в целом этот пример наглядно показывает, что более дорогая вещь может быть на самом деле выгоднее, чем дешевая, если она лучше сохраняет свою стоимость.

Еще один пример - автомобили. Благодаря развитому вторичному рынку в данном случае еще важнее учитывать не только цену покупки авто, но и его способность сохранять стоимость по прошествии времени. Рассмотрим эту ситуацию на примере другого "переоцененного" автомобиля - Tesla.

Нашел недавно интересную статистику, где сравнивается стоимость поддержанных трехлетних Tesla Model S с другими моделями. По статистике одного из американских ресурсов по продаже авто стоимость трехлетней Model S падает за 3 год всего на 17%, в то время как средний электромобиль теряет 56% стоимости. Для конкретного сравнения возьмем Volkswagen e-golf, который за 3 года обесценивается на 58%. Цифры брал из этой статьи: https://electrek.co/2019/06/17/tesla-holds-value-better-than-average-car-study/

Розничная цена Tesla Model S: 80-100 тысяч долларов, однако если за 3 года использования авто его можно продать всего с 17% дисконтом, эффективная стоимость владения получается на уровне $5-6 тысяч. Volkswagen e-golf стоит от 32 тысяч долларов (почти в 3 раза дешевле), но с учетом обесценения автомобиля стоимость использоваться получается те же $6 тысяч. Только в данном случае Model S еще и значительно выше с точки зрения класса автомобиля, т.е. value for money получается явно лучше.

Таким образом, подход к покупке товаров длительного пользования отчасти похож на инвестиции - важно смотреть не только на цену покупки в моменте, а на ее стоимость на более длительном временном интервале. При таком подходе, казалось бы, дорогие покупки могут на самом деле оказаться более выгодными. Особенно с учетом того, что с появлением многочисленных площадок для продажи поддержанных товаров вторичный рынок различных товаров становится более прозрачным и эффективным.

P.S. Такая динамика вторичного рынка также имеет прямое влияние на бизнес компаний. Благодаря тому, что iPhone и автомобили Tesla намного лучше сохраняют стоимость, чем аналоги, Apple и Tesla (компания) могут продавать их с премией к рынку и быть более прибыльными, чем конкуренты (что Apple уже давно успешно делает, про Tesla пока рано делать однозначные выводы). Это очень серьезное конкурентное преимущество, которое большинство инвесторов не учитывает, хотя, естественно, только из-за этого не стоит покупать акции компаний (по текущим ценам, на мой взгляд, обе стоят дороговато).

@long_term_investments

Cult of Mac

iPhone crushes Androids on resale value

Although Apple makes some of the most expensive smartphones, these devices also depreciate in value …