Дорогие дамы,

от лица всей команды Invest Heroes поздравляем вас с прекрасным праздником — Международным женским днём! Пусть каждый день приносит вам море улыбок, тепла и вдохновения. Желаем, чтобы каждый момент был наполнен радостью, а жизнь — гармонией и счастьем. Пусть сбудутся все мечты, а в вашем доме всегда царит любовь и уют.

С 8 марта!

от лица всей команды Invest Heroes поздравляем вас с прекрасным праздником — Международным женским днём! Пусть каждый день приносит вам море улыбок, тепла и вдохновения. Желаем, чтобы каждый момент был наполнен радостью, а жизнь — гармонией и счастьем. Пусть сбудутся все мечты, а в вашем доме всегда царит любовь и уют.

С 8 марта!

🔥95👍24🤩12👏4

Forwarded from Сергей Пирогов

Свежие Пироги!

Рецепт сегодняшних:

1. Разбор по индексу Мосбиржи: какие факторы для его роста

- % ставки

- ноты

- переоценка банками

- рост бизнесов

Заодно смотрим на позиционирование: рынок явно верит в рост;

2. Порция политики: что она нам сообщает про сроки мира, санкции. И что говорит carry trade;

3. Начинка из секторов рынка: какие сильнее и какие ремарки стоит дать про их динамику;

4. Соус из мировых рынков: доллар к евро, цена на нефть, TLT, золото - декабрьские прогнозы выполнены, рассказываю что дальше;

5. Подача с курсом доллара: он явно оторвался от нефти, и там сейчас интересный сетап. Рассказываю почему

Видео доступно по ссылкам:

YouTube https://youtu.be/Ugnt413nab8?si=k1J_QZIQeMlypI4S

VK https://vkvideo.ru/video-165214162_456239189

Вот такой рецепт! Записывайте, ставьте лайк ❤️ - а я уже пеку новый выпуск.

В целом конечно многое остается завязанным на политику, но таков год. Постарался изложить вам все основные логические конструкции, которые сейчас вижу, и что немаловажно - они работают и позволили уже предсказать события.

Приятного просмотра!

Рецепт сегодняшних:

1. Разбор по индексу Мосбиржи: какие факторы для его роста

- % ставки

- ноты

- переоценка банками

- рост бизнесов

Заодно смотрим на позиционирование: рынок явно верит в рост;

2. Порция политики: что она нам сообщает про сроки мира, санкции. И что говорит carry trade;

3. Начинка из секторов рынка: какие сильнее и какие ремарки стоит дать про их динамику;

4. Соус из мировых рынков: доллар к евро, цена на нефть, TLT, золото - декабрьские прогнозы выполнены, рассказываю что дальше;

5. Подача с курсом доллара: он явно оторвался от нефти, и там сейчас интересный сетап. Рассказываю почему

Видео доступно по ссылкам:

YouTube https://youtu.be/Ugnt413nab8?si=k1J_QZIQeMlypI4S

VK https://vkvideo.ru/video-165214162_456239189

Вот такой рецепт! Записывайте, ставьте лайк ❤️ - а я уже пеку новый выпуск.

В целом конечно многое остается завязанным на политику, но таков год. Постарался изложить вам все основные логические конструкции, которые сейчас вижу, и что немаловажно - они работают и позволили уже предсказать события.

Приятного просмотра!

👍52🔥20👏4💯2

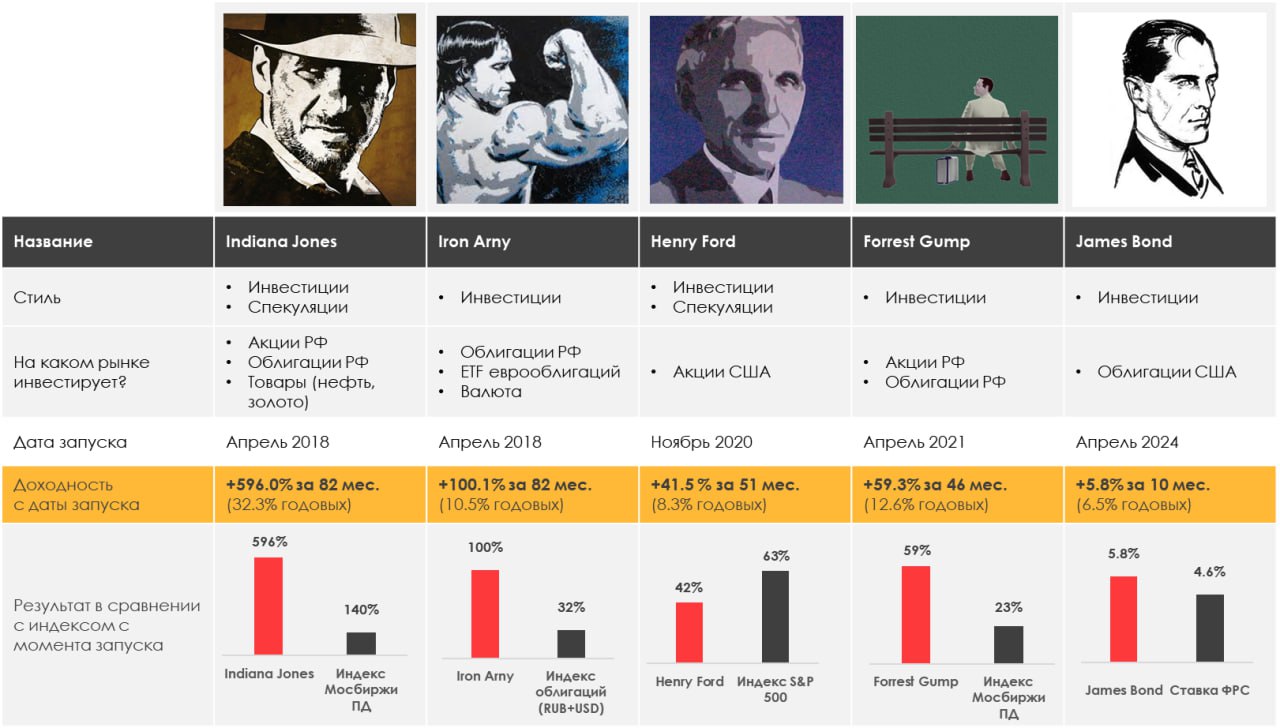

Наши портфели

#strategies

Каждый месяц мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за прошедший месяц:

> Indiana Jones: 1.8%

> Henry Ford: -1.7%

> James Bond: 0.1%

> Iron Arny: 2.9%

> Forrest Gump RU: 6.8%

> Индекс Мосбиржи ПД: 6.8%

> Индекс S&P500: -4.2%

Результаты наших портфелей с начала года (YTD):

> Indiana Jones: 3.9%

> Henry Ford: 1.6%

> James Bond: 4.7%

> Iron Arny: 4.6%

> Forrest Gump: 12.8%

Портфель Indiana Jones:

В феврале стратегия сокращала участие в рынке акций, понесла потери на лонге USD, CNY, и поэтому показала результат ниже рынка. Будем ускоряться в марте.

Портфель James Bond:

Стратегия заработала больше бенчмарка за счет роста длинных облигаций, а также роста стоимости ETF на серебро, добавленного в стратегию в феврале.

Портфель Iron Arny:

Рынок облигаций продолжает уверенный рост в ожидании цикла смягчения ДКП Успешные аукционы ОФЗ добавляют позитивного настроя рынку облигаций. Мы точечно участвовали в первичных размещениях, покупали со вторичного рынка корпоративные облигации с расширенным спредом и докупали длинные ОФЗ, поскольку видим там потенциал снижения доходности/роста цен.

Портфель Forrest Gump:

На рынке произошла коррекция после бурного роста на переговорах о мире, что нормально, т.к. новых фактов по продвижению перемирия не было, а краткосрочный рост произошел существенный. Для сценария мира рынок остается дешевым (все, что ниже 3500 по индексу – дешево), для сценария сохранения текущих вводных рынок оценен адекватно (конкурирует по доходности за 12 мес. с облигациями).

Портфель Henry Ford:

Рынок США продолжил падение, наш хедж оправдался: портфель рос на падении рынка. При этом характер падения, на наш взгляд, неустойчивый – основной новостной темой падения были тарифы (новости по которым могут резко разворачиваться), при этом пересмотров вниз по темпам роста прибылей крупных технологических компаний не было. В связи с этим мы решили на время закрыть хедж, при этом не набирая агрессивно лонгов: в случае дальнейшего падения рынка без откатов у нас будет, на что докупаться, а в случае существенного отскока мы возобновим хедж.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 30%+ годовых на акциях и ~20% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#strategies

Каждый месяц мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за прошедший месяц:

> Indiana Jones: 1.8%

> Henry Ford: -1.7%

> James Bond: 0.1%

> Iron Arny: 2.9%

> Forrest Gump RU: 6.8%

> Индекс Мосбиржи ПД: 6.8%

> Индекс S&P500: -4.2%

Результаты наших портфелей с начала года (YTD):

> Indiana Jones: 3.9%

> Henry Ford: 1.6%

> James Bond: 4.7%

> Iron Arny: 4.6%

> Forrest Gump: 12.8%

Портфель Indiana Jones:

В феврале стратегия сокращала участие в рынке акций, понесла потери на лонге USD, CNY, и поэтому показала результат ниже рынка. Будем ускоряться в марте.

Портфель James Bond:

Стратегия заработала больше бенчмарка за счет роста длинных облигаций, а также роста стоимости ETF на серебро, добавленного в стратегию в феврале.

Портфель Iron Arny:

Рынок облигаций продолжает уверенный рост в ожидании цикла смягчения ДКП Успешные аукционы ОФЗ добавляют позитивного настроя рынку облигаций. Мы точечно участвовали в первичных размещениях, покупали со вторичного рынка корпоративные облигации с расширенным спредом и докупали длинные ОФЗ, поскольку видим там потенциал снижения доходности/роста цен.

Портфель Forrest Gump:

На рынке произошла коррекция после бурного роста на переговорах о мире, что нормально, т.к. новых фактов по продвижению перемирия не было, а краткосрочный рост произошел существенный. Для сценария мира рынок остается дешевым (все, что ниже 3500 по индексу – дешево), для сценария сохранения текущих вводных рынок оценен адекватно (конкурирует по доходности за 12 мес. с облигациями).

Портфель Henry Ford:

Рынок США продолжил падение, наш хедж оправдался: портфель рос на падении рынка. При этом характер падения, на наш взгляд, неустойчивый – основной новостной темой падения были тарифы (новости по которым могут резко разворачиваться), при этом пересмотров вниз по темпам роста прибылей крупных технологических компаний не было. В связи с этим мы решили на время закрыть хедж, при этом не набирая агрессивно лонгов: в случае дальнейшего падения рынка без откатов у нас будет, на что докупаться, а в случае существенного отскока мы возобновим хедж.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 30%+ годовых на акциях и ~20% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍28🤔11🔥7

Актуальная ситуация на рынке нефти

#нефть

В начале марта ОПЕК+ провел заседание, на котором решил увеличить добычу нефти с апреля. А США и ЕС в январе-феврале 2025 г. ввели санкции против российской нефти. В посте рассмотрим подробнее, как эти события влияют на рынок нефти.

ОПЕК+ подтвердил свой ранее озвученный план по восстановлению добычи с апреля 2025 г.

Напомним, что страны ОПЕК+ в ноябре 2023 г. добровольно ограничили добычу нефти на 2.2 мбс и затем продлевали это ограничение. В декабре 2024 г. ОПЕК+ в очередной раз отложил увеличение добычи нефти с января на апрель 2025 г.

Но 3 марта 2025 г. ОПЕК+ не стал больше продлевать ограничение и подтвердил свое решение начать увеличение добычи нефти с апреля 2025 г. Ограничение в 2.2 млн барр./сутки (мбс) будет полностью снято к сентябрю 2026 г.

Санкции США и ЕС привели к росту дисконта на нефть Urals в январе-феврале 2025 г.

10 января 2025 г. США ввели санкции против рекордного количества танкеров, перевозящих российскую нефть (54 танкера). Также 24 февраля ЕС ввел санкции против российских танкеров (74 танкера).

На этом фоне дисконт на российскую нефть Urals к Brent вырос с $9.6/барр. в декабре 2024 г. до $14.2/барр. в январе 2025 г. и $13.4/барр. в феврале 2025 г. При этом поставки российской нефти не снизились, а выросли с 2.9 млн барр./сутки в декабре 2024 г. до 3.4 млн барр./сутки в среднем за четыре недели до 9 марта 2025 г. Ранее на все пакеты санкций реакция была одинаковой - сохранение объемов, но временный рост дисконта, который затем снижался примерно по $0.4 в месяц.

Вывод

Мы сохраняем ожидания, что рынок нефти в апреле перейдет к профициту. Цены на нефть ожидаем примерно на уровне $70/барр. Ключевой фактор в ценах на нефть сейчас – спекулятивный. Последний обвал цен произошел на фоне дефицита нефти, и его драйвером были спекулятивные продажи на фоне падения рынка США.

На 7 марта 2025 г. спекулятивные позиции в нефти снизились практически до минимального уровня с 2024 г. – 154.8 млн барр. Это оказывает давление на цены на нефть. Вероятно, будущее закрытие спекулятивных коротких позиций в нефти поддержит цены на нефть.

Ожидаем, что дисконт на нефть Urals продолжит снижаться до $10/барр. к концу года, а в случае снятия санкций – может снизиться до нуля.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В начале марта ОПЕК+ провел заседание, на котором решил увеличить добычу нефти с апреля. А США и ЕС в январе-феврале 2025 г. ввели санкции против российской нефти. В посте рассмотрим подробнее, как эти события влияют на рынок нефти.

ОПЕК+ подтвердил свой ранее озвученный план по восстановлению добычи с апреля 2025 г.

Напомним, что страны ОПЕК+ в ноябре 2023 г. добровольно ограничили добычу нефти на 2.2 мбс и затем продлевали это ограничение. В декабре 2024 г. ОПЕК+ в очередной раз отложил увеличение добычи нефти с января на апрель 2025 г.

Но 3 марта 2025 г. ОПЕК+ не стал больше продлевать ограничение и подтвердил свое решение начать увеличение добычи нефти с апреля 2025 г. Ограничение в 2.2 млн барр./сутки (мбс) будет полностью снято к сентябрю 2026 г.

Санкции США и ЕС привели к росту дисконта на нефть Urals в январе-феврале 2025 г.

10 января 2025 г. США ввели санкции против рекордного количества танкеров, перевозящих российскую нефть (54 танкера). Также 24 февраля ЕС ввел санкции против российских танкеров (74 танкера).

На этом фоне дисконт на российскую нефть Urals к Brent вырос с $9.6/барр. в декабре 2024 г. до $14.2/барр. в январе 2025 г. и $13.4/барр. в феврале 2025 г. При этом поставки российской нефти не снизились, а выросли с 2.9 млн барр./сутки в декабре 2024 г. до 3.4 млн барр./сутки в среднем за четыре недели до 9 марта 2025 г. Ранее на все пакеты санкций реакция была одинаковой - сохранение объемов, но временный рост дисконта, который затем снижался примерно по $0.4 в месяц.

Вывод

Мы сохраняем ожидания, что рынок нефти в апреле перейдет к профициту. Цены на нефть ожидаем примерно на уровне $70/барр. Ключевой фактор в ценах на нефть сейчас – спекулятивный. Последний обвал цен произошел на фоне дефицита нефти, и его драйвером были спекулятивные продажи на фоне падения рынка США.

На 7 марта 2025 г. спекулятивные позиции в нефти снизились практически до минимального уровня с 2024 г. – 154.8 млн барр. Это оказывает давление на цены на нефть. Вероятно, будущее закрытие спекулятивных коротких позиций в нефти поддержит цены на нефть.

Ожидаем, что дисконт на нефть Urals продолжит снижаться до $10/барр. к концу года, а в случае снятия санкций – может снизиться до нуля.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍57🤔8

Юнипро: ожидания крупных дивидендов не оправдываются

#UPRO

Сначала года рост акций Юнипро достигал более 50% (цена акции на пике ~2.8 руб.), при этом индекс Мосбиржи за тот же период показал значительно меньшую динамику. Причиной опережающего роста стало геополитическое потепление (в контексте мирных переговоров инвесторы ожидали, что выплата дивидендов станет возможной), но после выхода годового отчета акции обвалились до 2.0 руб.

Наличие иностранного мажоритария не позволяло компании распределять дивиденды

Мажоритарным акционером Юнипро является немецкая компания Uniper SE. В 2022 г. Uniper подписал договор о продаже Юнипро, но не получил одобрения российских регуляторов и в 2023 г. компания перешла во временное управление Росимущества.

Из-за наличия иностранного собственника Юнипро не выплачивал дивиденды с 2022 г. в результате на балансе компании скопилась существенная чистая денежная позиция. По итогам 2024 г. ее размер составляет 87 млрд руб. (1.4 руб. на акцию, текущая цена акции — 2.0 руб.), что составляет ~70% от текущей капитализации Юнипро.

Инвесторы ожидали, что в случае улучшения геополитики компания сможет вновь вернуться к выплате дивидендов (возможно, после смены собственника) и распределить эти денежные средства между акционерами, что спровоцировало сильный рост акций компании.

Объявленная программа капитальных затрат ставит под риск идею выплаты крупных дивидендов

После выхода отчетности за 2024 г. акции Юнипро снизились почти на 25% от пиковых значений. Причиной этому стала объявленная инвестиционная программа до 2031 г., связанная с модернизацией энергоблоков, капитальных инспекций парогазовых установок (ПГУ иностранного производства), а также со строительством современных ПГУ отечественного производства.

Компания оценила предстоящие обязательства по инвестициям в размере 327 млрд руб., а также отразила в отчетности уже имеющиеся обязательства по заключенным договорам поставки оборудования и модернизации энергоблоков на сумму 109 млрд руб.

На текущий момент до конца нет ясности, как образовался такой объем инвестиций, в несколько раз превышающий капитализацию. Согласно правительственным проектам модернизации (в рамках КОММод) на 2022-2028 гг. общий объем капитальных вложений Юнипро на эти цели должны составлять 58 млрд руб. В случае если компания будет полностью реализовывать объявленную инвест. программу, то для ее финансирования потребуется не только весь операционный денежный поток и денежные средства на балансе, но и привлечение заемных средств.

💡Вывод

В результате сейчас мы видим риски для выплаты высоких дивидендов (за несколько лет). Во-первых, даже если будут устранены ограничения для решения вопроса с дивидендами и/или сменится собственник, не факт, что новый акционер возобновит выплаты в ожидаемом объеме. Во-вторых, объявленные кап. затраты существенно снижают потенциал выплаты.

Важно также понимать, что ден. поток компании будет снижаться в ближайшее несколько лет из-за окончания поступлений по ДПМ-1 и потенциального снижения процентных доходов из-за сокращения денежных средств на балансе и появления процентных расходов из-за необходимости привлекать заемные средства.

Никита Куанышев

Senior Analyst

@nkuanyshev

#UPRO

Сначала года рост акций Юнипро достигал более 50% (цена акции на пике ~2.8 руб.), при этом индекс Мосбиржи за тот же период показал значительно меньшую динамику. Причиной опережающего роста стало геополитическое потепление (в контексте мирных переговоров инвесторы ожидали, что выплата дивидендов станет возможной), но после выхода годового отчета акции обвалились до 2.0 руб.

Наличие иностранного мажоритария не позволяло компании распределять дивиденды

Мажоритарным акционером Юнипро является немецкая компания Uniper SE. В 2022 г. Uniper подписал договор о продаже Юнипро, но не получил одобрения российских регуляторов и в 2023 г. компания перешла во временное управление Росимущества.

Из-за наличия иностранного собственника Юнипро не выплачивал дивиденды с 2022 г. в результате на балансе компании скопилась существенная чистая денежная позиция. По итогам 2024 г. ее размер составляет 87 млрд руб. (1.4 руб. на акцию, текущая цена акции — 2.0 руб.), что составляет ~70% от текущей капитализации Юнипро.

Инвесторы ожидали, что в случае улучшения геополитики компания сможет вновь вернуться к выплате дивидендов (возможно, после смены собственника) и распределить эти денежные средства между акционерами, что спровоцировало сильный рост акций компании.

Объявленная программа капитальных затрат ставит под риск идею выплаты крупных дивидендов

После выхода отчетности за 2024 г. акции Юнипро снизились почти на 25% от пиковых значений. Причиной этому стала объявленная инвестиционная программа до 2031 г., связанная с модернизацией энергоблоков, капитальных инспекций парогазовых установок (ПГУ иностранного производства), а также со строительством современных ПГУ отечественного производства.

Компания оценила предстоящие обязательства по инвестициям в размере 327 млрд руб., а также отразила в отчетности уже имеющиеся обязательства по заключенным договорам поставки оборудования и модернизации энергоблоков на сумму 109 млрд руб.

На текущий момент до конца нет ясности, как образовался такой объем инвестиций, в несколько раз превышающий капитализацию. Согласно правительственным проектам модернизации (в рамках КОММод) на 2022-2028 гг. общий объем капитальных вложений Юнипро на эти цели должны составлять 58 млрд руб. В случае если компания будет полностью реализовывать объявленную инвест. программу, то для ее финансирования потребуется не только весь операционный денежный поток и денежные средства на балансе, но и привлечение заемных средств.

💡Вывод

В результате сейчас мы видим риски для выплаты высоких дивидендов (за несколько лет). Во-первых, даже если будут устранены ограничения для решения вопроса с дивидендами и/или сменится собственник, не факт, что новый акционер возобновит выплаты в ожидаемом объеме. Во-вторых, объявленные кап. затраты существенно снижают потенциал выплаты.

Важно также понимать, что ден. поток компании будет снижаться в ближайшее несколько лет из-за окончания поступлений по ДПМ-1 и потенциального снижения процентных доходов из-за сокращения денежных средств на балансе и появления процентных расходов из-за необходимости привлекать заемные средства.

Никита Куанышев

Senior Analyst

@nkuanyshev

{kind=link}

👍61🔥9👏4🤔1

Forwarded from Сергей Пирогов

Идейные Пироги — видео уже на наших каналах

В этот раз с направлением рынка акций проще - он растет и мы похоже прошли важную контрольную точку.

Поэтому говорим в выпуске о двух вещах:

(1) Расклад в валюте, danger 🚨 перед экспирацией;

(2) Три идеи в акциях: МТС Банк, Делимобиль, ВИ.РУ;

Смотрим на второй эшелон, думаю сейчас самое время.

Остальное все увидите сами!

Доступ к видео по ссылкам:

YouTube https://youtu.be/RBSZhXgPG1I?si=mJ7fDOyBtnab-5mE

VK https://vkvideo.ru/video-165214162_456239191

В этот раз с направлением рынка акций проще - он растет и мы похоже прошли важную контрольную точку.

Поэтому говорим в выпуске о двух вещах:

(1) Расклад в валюте, danger 🚨 перед экспирацией;

(2) Три идеи в акциях: МТС Банк, Делимобиль, ВИ.РУ;

Смотрим на второй эшелон, думаю сейчас самое время.

Остальное все увидите сами!

Доступ к видео по ссылкам:

YouTube https://youtu.be/RBSZhXgPG1I?si=mJ7fDOyBtnab-5mE

VK https://vkvideo.ru/video-165214162_456239191

YouTube

Идея за идеей на российском рынке - играем бычий рынок

👉🏻Мой канал - https://t.me/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://t.me/InvestHeroesl

https://ih-capital.ru - открытие личного кабинета для приобретения паев фондов

Подписка на аналитику Invest Heroes https://invest…

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://t.me/InvestHeroesl

https://ih-capital.ru - открытие личного кабинета для приобретения паев фондов

Подписка на аналитику Invest Heroes https://invest…

👍41🔥14🤯2👏1

⚙️ Что мы ждем от Банка России в эту пятницу

#макро

💡Сохранения ставки на уровне 21% с одновременным сохранением умеренно жесткого сигнала. Наша логика проста: Банк России не будет спешить со смягчением риторики, оставляя себе больше пространства для маневра и не создавая избыточных ожиданий.

• С одной стороны, есть замедление корпоративного кредитования: в январе сокращение портфеля банковского сектора составило 1.2% м/м. Оперативные данные из отчетности Сбера по РСБУ за февраль так же свидетельствуют о сохранении слабой динамика кредита.

• С другой стороны, такая динамика кредитования могла быть зашумлена высоким авансированием расходов бюджета в первые два месяца (бюджетные деньги замещали кредитные). Сам ЦБ пишет о том, что судить об устойчивом замедлении корп. кредитования можно будет по данным за март-апрель.

• При этом, текущие темпы рост цен в феврале замедлились до 7.6% против 10.6% с.к.г. в январе. Базовый ИПЦ замедлился до 9.5% против 10.9% с.к.г. ЦБ подчеркивает, что достигнутой жесткости денежно-кредитных условий (ДКУ) может быть достаточно для возвращения инфляции к цели, но потребуется более продолжительный период поддержания жестких ДКУ. Поэтому о повышении вряд ли стоит думать.

#макро

💡Сохранения ставки на уровне 21% с одновременным сохранением умеренно жесткого сигнала. Наша логика проста: Банк России не будет спешить со смягчением риторики, оставляя себе больше пространства для маневра и не создавая избыточных ожиданий.

• С одной стороны, есть замедление корпоративного кредитования: в январе сокращение портфеля банковского сектора составило 1.2% м/м. Оперативные данные из отчетности Сбера по РСБУ за февраль так же свидетельствуют о сохранении слабой динамика кредита.

• С другой стороны, такая динамика кредитования могла быть зашумлена высоким авансированием расходов бюджета в первые два месяца (бюджетные деньги замещали кредитные). Сам ЦБ пишет о том, что судить об устойчивом замедлении корп. кредитования можно будет по данным за март-апрель.

• При этом, текущие темпы рост цен в феврале замедлились до 7.6% против 10.6% с.к.г. в январе. Базовый ИПЦ замедлился до 9.5% против 10.9% с.к.г. ЦБ подчеркивает, что достигнутой жесткости денежно-кредитных условий (ДКУ) может быть достаточно для возвращения инфляции к цели, но потребуется более продолжительный период поддержания жестких ДКУ. Поэтому о повышении вряд ли стоит думать.

{kind=link}

👍55🔥9🤔7👏1

Как США усилили санкции против нефти из России и Ирана

#нефть

В феврале и марте США усилили санкции против Ирана и России, а именно против поставок нефти и других энергоносителей. В посте рассмотрим это подробнее.

США усилили санкции против иранской нефти

Ранее, 4 февраля 2025 г., президент США Д. Трамп подписал указ, предусматривающий восстановление политики максимального давления на Иран. 24 февраля США ввели санкции против 30 лиц и танкеров из Ирана. 13 марта 2025 г. США ввели новые санкции против Ирана: против 13 нефтяных танкеров и 18 физических и юридических лиц.

В феврале добыча нефти в Иране оставалась примерно на уровне января (4.8 мбс). Не ждем, что новые санкции существенно повлияют на добычу. Несмотря на ранее действующие санкции США, объем добычи нефти в Иране за последние два года вырос с 3.7 млн барр./сутки (мбс) в январе 2023 г. до 4.8 мбс в январе-феврале 2025 г.

США не стали продлевать действие генеральной лицензии на платежи за российские энергоносители через подсанкционные банки

До 12 марта в США действовала генеральная лицензия, по которой иностранные компании могли осуществлять сделки по покупке российской нефти, газа и других энергоресурсов через российские банки, находящиеся под санкциями. Лицензия позволяла осуществлять переводы через Сбер, ВТБ, Альфа-Банк и Совкомбанк и продлевалась каждые два месяца. В марте США не стали продлевать действие этой лицензии.

Вывод

Не ожидаем, что новые санкции США против Ирана и отсутствие генеральной лицензии для российских банков существенно повлияют на объем поставок нефти из Ирана и России. Но усиление санкций может поддержать цены на нефть. По данным CBS, без продления генеральной лицензии цены на нефть могут вырасти на $5/барр. При этом с 12 по 20 марта цены на нефть Brent выросли незначительно: с $70.9 до $71.1/барр. В мирном сценарии США, вероятно, могут снять санкции с фин. сектора, тогда трудности с платежами за российские энергоресурсы уйдут.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В феврале и марте США усилили санкции против Ирана и России, а именно против поставок нефти и других энергоносителей. В посте рассмотрим это подробнее.

США усилили санкции против иранской нефти

Ранее, 4 февраля 2025 г., президент США Д. Трамп подписал указ, предусматривающий восстановление политики максимального давления на Иран. 24 февраля США ввели санкции против 30 лиц и танкеров из Ирана. 13 марта 2025 г. США ввели новые санкции против Ирана: против 13 нефтяных танкеров и 18 физических и юридических лиц.

В феврале добыча нефти в Иране оставалась примерно на уровне января (4.8 мбс). Не ждем, что новые санкции существенно повлияют на добычу. Несмотря на ранее действующие санкции США, объем добычи нефти в Иране за последние два года вырос с 3.7 млн барр./сутки (мбс) в январе 2023 г. до 4.8 мбс в январе-феврале 2025 г.

США не стали продлевать действие генеральной лицензии на платежи за российские энергоносители через подсанкционные банки

До 12 марта в США действовала генеральная лицензия, по которой иностранные компании могли осуществлять сделки по покупке российской нефти, газа и других энергоресурсов через российские банки, находящиеся под санкциями. Лицензия позволяла осуществлять переводы через Сбер, ВТБ, Альфа-Банк и Совкомбанк и продлевалась каждые два месяца. В марте США не стали продлевать действие этой лицензии.

Вывод

Не ожидаем, что новые санкции США против Ирана и отсутствие генеральной лицензии для российских банков существенно повлияют на объем поставок нефти из Ирана и России. Но усиление санкций может поддержать цены на нефть. По данным CBS, без продления генеральной лицензии цены на нефть могут вырасти на $5/барр. При этом с 12 по 20 марта цены на нефть Brent выросли незначительно: с $70.9 до $71.1/барр. В мирном сценарии США, вероятно, могут снять санкции с фин. сектора, тогда трудности с платежами за российские энергоресурсы уйдут.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍58🔥13👏5🤔3🤯3

Forwarded from Сергей Пирогов

Какие позиции сейчас держу в сервисе Invest Heroes?

#мысли_управляющего

Пока мысль простая - на коррекции акций хеджем выступает рост валюты, думаю как раз акции снизятся ещё на пару % и валюта вырастет на 3% прежде, чем оба рынка перевернутся.

Ну и серебро тоже сегодня радует...

Скоро 9 апреля, день рождения Invest Heroes (нам исполнится 7 лет) - будем подводить итоги прошедшего года и поделимся планами на будущий, расскажем как вели себя наши продукты и что в них изменилось за год

А перед этим 3 апреля будет Strategy Day для подписчиков сервиса / в конце апреля отдельный открытый эфир с итогами по УК ГЕРОИ

#мысли_управляющего

Пока мысль простая - на коррекции акций хеджем выступает рост валюты, думаю как раз акции снизятся ещё на пару % и валюта вырастет на 3% прежде, чем оба рынка перевернутся.

Ну и серебро тоже сегодня радует...

Скоро 9 апреля, день рождения Invest Heroes (нам исполнится 7 лет) - будем подводить итоги прошедшего года и поделимся планами на будущий, расскажем как вели себя наши продукты и что в них изменилось за год

А перед этим 3 апреля будет Strategy Day для подписчиков сервиса / в конце апреля отдельный открытый эфир с итогами по УК ГЕРОИ

🔥38👍18👏3🤔1

Отчет из закрытой подписки Invest Heroes

В контексте мирных переговоров для российских компаний внутреннего рынка, в особенности IT сектора, становится ощутимым риск возвращения иностранных конкурентов.

Нам как инвесторам важно понять, на каких компаниях это скажется в бОльшей мере, а на каких — в меньшей, и рассчитать, по какой цене интересно покупать акции качественных бизнесов, учитывая снижение будущих темпов роста.

💡В этой связи решили поделиться с вами нашим недавним отчетом по Яндексу из подписки

Внутри вы найдете прогнозы и оценки по компании с учетом потенциального возвращения на российский рынок интернет-рекламы Google и других иностранных площадок, а также иностранных рекламных бюджетов.

ОТЧЕТ

В контексте мирных переговоров для российских компаний внутреннего рынка, в особенности IT сектора, становится ощутимым риск возвращения иностранных конкурентов.

Нам как инвесторам важно понять, на каких компаниях это скажется в бОльшей мере, а на каких — в меньшей, и рассчитать, по какой цене интересно покупать акции качественных бизнесов, учитывая снижение будущих темпов роста.

💡В этой связи решили поделиться с вами нашим недавним отчетом по Яндексу из подписки

Внутри вы найдете прогнозы и оценки по компании с учетом потенциального возвращения на российский рынок интернет-рекламы Google и других иностранных площадок, а также иностранных рекламных бюджетов.

ОТЧЕТ

{kind=link}

👍50🔥12👏4🤯1

20250311_IH_Comment-YDEX_4Q2024-F.pdf

300.7 KB

Обзор по Яндексу из закрытой подписки @InvestHeroes

👍51🔥19👏6

Возобновятся ли поставки российского газа в ЕС

#GAZP

Цены на газ в Европе снизились с максимального значения на уровне $622/тыс. куб. м в феврале до $457/тыс. куб. м на 27 марта. Вероятно, это было связано с ростом поставок СПГ в ЕС, а также с обсуждениями возможного возобновления поставок российского газа. В посте рассмотрим это подробнее.

По данным Bild, США и РФ обсуждали возможность запуска Северного потока-2 для поставок российского газа в Германию

На фоне переговоров России и США появились новости о возможном восстановлении поставок российского газа в Европу. 4 марта издание Bild сообщило, что Россия и США ведут переговоры о начале поставок российского газа в Германию по Северному потоку-2. По данным Bild, для этого Северный поток-2 могут отдать под контроль США.

13 марта В. Путин также заявил, что, если США и Россия договорятся о сотрудничестве в энергетике, то в Европу могут вернуться поставки дешевого российского газа. На этом фоне цены на газ в Европе снизились на 6% - примерно с $500 до $480/тыс. куб. м. При этом вице-премьер России А. Новак сообщил, что вопрос возобновления экспорта газа по «Северному потоку» в Европу пока не актуален.

Германия все еще не планирует возобновлять поставки российского газа

В Европе пока не подтверждают намерения возобновить поставки российского газа. 5 марта официальный представитель правительства ФРГ Штеффен Хебештрайт заявил, что Германия не планирует снова налаживать поставки природного газа из России: "Последняя оставшаяся труба газопровода Северный поток-2 не сертифицирована. Никакой газовой зависимости от России нет, и нет никаких планов снова стать зависимыми от России или наладить поставки российского газа в Германию". По данным главы ЕК Урсулы фон дер Ляйен, ЕС по-прежнему намерен полностью отказаться от поставок российского газа.

Вывод

ЕС частично заменил поставки российского газа по украинскому транзиту на СПГ, что способствовало снижению цен на газ (с $622/тыс. куб. м в феврале до $457/тыс. куб. м на 27 марта). Пока в ЕС не подтверждают возможность возобновления поставок российского газа. Вероятно, что Россия могла бы возобновить поставки газа в ЕС при заключении мирного соглашения. Это бы способствовало снижению цен на газ в Европе. Ранее мы писали о том, какие объемы экспорта газа Газпрома в Европу могли бы восстановиться.

Наталья Шангина

Senior Analyst

@Natalya_shg

#GAZP

Цены на газ в Европе снизились с максимального значения на уровне $622/тыс. куб. м в феврале до $457/тыс. куб. м на 27 марта. Вероятно, это было связано с ростом поставок СПГ в ЕС, а также с обсуждениями возможного возобновления поставок российского газа. В посте рассмотрим это подробнее.

По данным Bild, США и РФ обсуждали возможность запуска Северного потока-2 для поставок российского газа в Германию

На фоне переговоров России и США появились новости о возможном восстановлении поставок российского газа в Европу. 4 марта издание Bild сообщило, что Россия и США ведут переговоры о начале поставок российского газа в Германию по Северному потоку-2. По данным Bild, для этого Северный поток-2 могут отдать под контроль США.

13 марта В. Путин также заявил, что, если США и Россия договорятся о сотрудничестве в энергетике, то в Европу могут вернуться поставки дешевого российского газа. На этом фоне цены на газ в Европе снизились на 6% - примерно с $500 до $480/тыс. куб. м. При этом вице-премьер России А. Новак сообщил, что вопрос возобновления экспорта газа по «Северному потоку» в Европу пока не актуален.

Германия все еще не планирует возобновлять поставки российского газа

В Европе пока не подтверждают намерения возобновить поставки российского газа. 5 марта официальный представитель правительства ФРГ Штеффен Хебештрайт заявил, что Германия не планирует снова налаживать поставки природного газа из России: "Последняя оставшаяся труба газопровода Северный поток-2 не сертифицирована. Никакой газовой зависимости от России нет, и нет никаких планов снова стать зависимыми от России или наладить поставки российского газа в Германию". По данным главы ЕК Урсулы фон дер Ляйен, ЕС по-прежнему намерен полностью отказаться от поставок российского газа.

Вывод

ЕС частично заменил поставки российского газа по украинскому транзиту на СПГ, что способствовало снижению цен на газ (с $622/тыс. куб. м в феврале до $457/тыс. куб. м на 27 марта). Пока в ЕС не подтверждают возможность возобновления поставок российского газа. Вероятно, что Россия могла бы возобновить поставки газа в ЕС при заключении мирного соглашения. Это бы способствовало снижению цен на газ в Европе. Ранее мы писали о том, какие объемы экспорта газа Газпрома в Европу могли бы восстановиться.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍56🤔12🔥5👏1🤯1

Лента: Как дела у компании?

На прошлой неделе Лента представила сильный отчет по итогам 2024: выручка растет двузначным темпом, операционная рентабельность улучшилась, долговая нагрузка значительно снизилась.

Далее в посте подробнее посмотрим на результаты и поговорим о том, что изменилось в бизнесе с 2023 г. (компания показывала слабую динамику сопоставимых продаж, а рентабельность по EBITDA в тот период достигла минимальных значений 2-5%)

Подробнее о результатах за 2024 г.

• Выручка выросла на 44% г/г до 888 млрд руб. на фоне роста LFL продаж на 13% г/г и роста торговой площади на 30% г/г. Конечно, в значимой мере это результат консолидации Монетки и ее роста в 2024 г.

• Валовая прибыль выросла на 48% г/г до 192 млрд руб. на фоне роста выручки и валовой рентабельности с 21.0% до 21.6% в 2024 г. Валовая рентабельность выросла в результате оптимизации потерь и логистики.

• EBITDA (МСФО 17) выросла в 2024 г. на 103% г/г до 68 млрд руб. (лучше консенсус-прогноза на 10%), а рентабельность выросла с 5.5% до 7.7% в 2024 г. на фоне роста валовой рентабельности и сокращению доли опер. расходов в выручке.

• Чистая прибыль выросла до 25 млрд руб. против убытка в 2 млрд руб. годом ранее

• Cвободный ден. поток (FCF) вырос до 35 млрд руб. против -43 млрд руб. годом ранее в основном за счет роста чистой прибыли.

• Коэффициент долговой нагрузки снизился с 2.8х на конец 2023 г. до 0.9х ЧД/EBITDA на конец 2024 г. (при этом здесь не учтена покупка сети "Улыбка Радуги", оценочная стоимость ~30 млрд руб., платеж по которой отложен до конца 1П 2025).

Что изменилось в бизнесе с 2023 г.?

• По итогам 9 мес. 2023 г. (до интеграции Монетки) выручка росла в среднем на 7% г/г. LFL динамика также была слабая: в среднем продажи росли на 2% г/г на фоне оттока трафика на 1.1% г/г за 1 кв. 2022-3 кв. 2023.

• Основной формат сети в то время — гипермаркеты — продолжал терять популярность, а второй по доле в выручке сегмент — супермаркеты — работал неэффективно (в результате Ленте пришлось закрыть около 300 супермаркетов за полгода).

• Операционная рентабельность была под давлением: на фоне снижения валовой рентабельности и роста доли операционных расходов в выручке, рентабельность EBITDA снизилась до 5.5% в 2023 г. против 8.5% в среднем в предыдущие годы.

• Компания пересмотрела стратегию по M&A, а также свое позиционирование в сторону мультиформатности (сейчас помимо гипермаркетов и супермаркетов Лента развивает также сеть магазинов у дома "Монетка", сеть дрогери "Улыбка Радуги" и онлайн-продажи).

• Интеграция сети "Монетка" оказала положительный эффект на темп роста выручки (Монетка занимает ~30% в структуре выручки группы), а также рентабельность EBITDA. Покупка Монетки позволила в среднем увеличить рентабельность EBITDA на 1 п.п. до 7% (рентабельность самой Монетки ближе к 9-10% IAS 17).

• За 2024 год в дополнение к 2035 приобретенным магазинам Монетка было открыто еще 655 шт. Сеть магазинов дрогери включает в себя 1663 магазина.

• Кроме этого Лента провела оптимизацию супер- и гипермаркетов, в результате чего их LFL продажи выросли со средней за 2021-2023 гг. в -4% г/г до 24% г/г в 2024 г. для супермаркетов и с 3% до 12% для гипермаркетов, в т.ч. за счет высокого притока трафика. LFL продажи Монетки стабильно находятся на уровне 12% г/г.

• В конце года компания представит новую стратегию на 3-5 лет, в которой раскроет новые направления развития и ключевые таргеты. В этом году, согласно стратегии до 2025 г., выручка группы должна вырасти выше 1 трлн руб. (для этого нужен прирост всего на 13% г/г).

• Инвесторы ждут, что Лента начнет платить дивиденды. Тк Чистый долг/EBITDA <1, это предполагает выплату 100% FCF (20% див доходности по итогам 2024 г.). При этом стоит учитывать, что покупка Улыбки радуги пока не отражена в Чистом долге, а так же то, что компания настроена продолжать делать M&A. Поэтому базово мы бы не ждали такой высокой выплаты. При этом не исключаем, что в ближайшем будущем Лента может начать платить дивиденды впервые в своей истории.

На прошлой неделе Лента представила сильный отчет по итогам 2024: выручка растет двузначным темпом, операционная рентабельность улучшилась, долговая нагрузка значительно снизилась.

Далее в посте подробнее посмотрим на результаты и поговорим о том, что изменилось в бизнесе с 2023 г. (компания показывала слабую динамику сопоставимых продаж, а рентабельность по EBITDA в тот период достигла минимальных значений 2-5%)

Подробнее о результатах за 2024 г.

• Выручка выросла на 44% г/г до 888 млрд руб. на фоне роста LFL продаж на 13% г/г и роста торговой площади на 30% г/г. Конечно, в значимой мере это результат консолидации Монетки и ее роста в 2024 г.

• Валовая прибыль выросла на 48% г/г до 192 млрд руб. на фоне роста выручки и валовой рентабельности с 21.0% до 21.6% в 2024 г. Валовая рентабельность выросла в результате оптимизации потерь и логистики.

• EBITDA (МСФО 17) выросла в 2024 г. на 103% г/г до 68 млрд руб. (лучше консенсус-прогноза на 10%), а рентабельность выросла с 5.5% до 7.7% в 2024 г. на фоне роста валовой рентабельности и сокращению доли опер. расходов в выручке.

• Чистая прибыль выросла до 25 млрд руб. против убытка в 2 млрд руб. годом ранее

• Cвободный ден. поток (FCF) вырос до 35 млрд руб. против -43 млрд руб. годом ранее в основном за счет роста чистой прибыли.

• Коэффициент долговой нагрузки снизился с 2.8х на конец 2023 г. до 0.9х ЧД/EBITDA на конец 2024 г. (при этом здесь не учтена покупка сети "Улыбка Радуги", оценочная стоимость ~30 млрд руб., платеж по которой отложен до конца 1П 2025).

Что изменилось в бизнесе с 2023 г.?

• По итогам 9 мес. 2023 г. (до интеграции Монетки) выручка росла в среднем на 7% г/г. LFL динамика также была слабая: в среднем продажи росли на 2% г/г на фоне оттока трафика на 1.1% г/г за 1 кв. 2022-3 кв. 2023.

• Основной формат сети в то время — гипермаркеты — продолжал терять популярность, а второй по доле в выручке сегмент — супермаркеты — работал неэффективно (в результате Ленте пришлось закрыть около 300 супермаркетов за полгода).

• Операционная рентабельность была под давлением: на фоне снижения валовой рентабельности и роста доли операционных расходов в выручке, рентабельность EBITDA снизилась до 5.5% в 2023 г. против 8.5% в среднем в предыдущие годы.

• Компания пересмотрела стратегию по M&A, а также свое позиционирование в сторону мультиформатности (сейчас помимо гипермаркетов и супермаркетов Лента развивает также сеть магазинов у дома "Монетка", сеть дрогери "Улыбка Радуги" и онлайн-продажи).

• Интеграция сети "Монетка" оказала положительный эффект на темп роста выручки (Монетка занимает ~30% в структуре выручки группы), а также рентабельность EBITDA. Покупка Монетки позволила в среднем увеличить рентабельность EBITDA на 1 п.п. до 7% (рентабельность самой Монетки ближе к 9-10% IAS 17).

• За 2024 год в дополнение к 2035 приобретенным магазинам Монетка было открыто еще 655 шт. Сеть магазинов дрогери включает в себя 1663 магазина.

• Кроме этого Лента провела оптимизацию супер- и гипермаркетов, в результате чего их LFL продажи выросли со средней за 2021-2023 гг. в -4% г/г до 24% г/г в 2024 г. для супермаркетов и с 3% до 12% для гипермаркетов, в т.ч. за счет высокого притока трафика. LFL продажи Монетки стабильно находятся на уровне 12% г/г.

• В конце года компания представит новую стратегию на 3-5 лет, в которой раскроет новые направления развития и ключевые таргеты. В этом году, согласно стратегии до 2025 г., выручка группы должна вырасти выше 1 трлн руб. (для этого нужен прирост всего на 13% г/г).

• Инвесторы ждут, что Лента начнет платить дивиденды. Тк Чистый долг/EBITDA <1, это предполагает выплату 100% FCF (20% див доходности по итогам 2024 г.). При этом стоит учитывать, что покупка Улыбки радуги пока не отражена в Чистом долге, а так же то, что компания настроена продолжать делать M&A. Поэтому базово мы бы не ждали такой высокой выплаты. При этом не исключаем, что в ближайшем будущем Лента может начать платить дивиденды впервые в своей истории.

{kind=link}

🔥43👍25👏3

Рынок облигаций: временное (?) замедление эйфории

#облигации

• До мартовского заседания Банка России по вопросам ДКП, доходности облигаций с фикс. купоном снижались, а цены росли, на позитивных новостях со стороны геополитики. Индекс RGBI вырос с начала марта до 21 числа практически на 6%.

• После комментариев представителей ЦБ о том, что они сохраняют умеренно-жесткий сигнал, рынок облигаций с фикс. купоном начал охлаждаться, снизившись почти на 4% с 21 марта по сегодняшний день.

• Мы видим, что рынок немного переосмыслил начало и будущую скорость снижения ключевой ставки. На самом деле, доходности на кривой ОФЗ на 20 марта были слишком низкими, учитывая, что консенсус макро ставил на сохранение ставки на уровне 21%.

• Поэтому последовала логичная коррекция и восстановление доходностей до более справедливых (насколько это вообще возможно) уровней.

• Сейчас мы видим, что первичные размещения с фикс. купоном не растут в цене после выхода на торги, несмотря на то, что при сборе заявок купон сильно снижают вниз под давлением спроса. Вероятно, сейчас стоит искать идеи на вторичном рынке.

• И с охлаждением бумаг с фикс. купоном, рынок снова начал проявлять интерес с облигациям с плавающим купоном. Мы согласны с этим, и считаем, что флоатеры краткосрочно остаются хорошим активом среди облигаций.

#облигации

• До мартовского заседания Банка России по вопросам ДКП, доходности облигаций с фикс. купоном снижались, а цены росли, на позитивных новостях со стороны геополитики. Индекс RGBI вырос с начала марта до 21 числа практически на 6%.

• После комментариев представителей ЦБ о том, что они сохраняют умеренно-жесткий сигнал, рынок облигаций с фикс. купоном начал охлаждаться, снизившись почти на 4% с 21 марта по сегодняшний день.

• Мы видим, что рынок немного переосмыслил начало и будущую скорость снижения ключевой ставки. На самом деле, доходности на кривой ОФЗ на 20 марта были слишком низкими, учитывая, что консенсус макро ставил на сохранение ставки на уровне 21%.

• Поэтому последовала логичная коррекция и восстановление доходностей до более справедливых (насколько это вообще возможно) уровней.

• Сейчас мы видим, что первичные размещения с фикс. купоном не растут в цене после выхода на торги, несмотря на то, что при сборе заявок купон сильно снижают вниз под давлением спроса. Вероятно, сейчас стоит искать идеи на вторичном рынке.

• И с охлаждением бумаг с фикс. купоном, рынок снова начал проявлять интерес с облигациям с плавающим купоном. Мы согласны с этим, и считаем, что флоатеры краткосрочно остаются хорошим активом среди облигаций.

{kind=link}

👍49🔥13👏3🤩2🤔1

Forwarded from УК «ГЕРОИ»

По итогам 1 кв. 2025 года ОПИФ «Рублевые перспективы» занимает 2-е место среди всех фондов в РФ и 1-е место среди фондов, инвестирующих в облигации — как рублевые, так и бивалютные.

Нам удалось захватить большую часть движения в ОФЗ с февраля этого года (доля длинных ОФЗ доходила до 35–40% от фонда), но в преддверии заседания ЦБ РФ 21 марта мы полностью закрыли позиции в длинных ОФЗ, чтобы перейти в более спокойные корпоративные бумаги с дюрацией 1–1,5 года. Эта стратегия полностью себя оправдала, поскольку индекс гособлигаций от локальных максимумов скорректировался на 4%, а фонд за это время показал небольшой плюс — около +0,3%.

На текущий момент около 1/4 фонда приходится на корпоративные флоутеры с купонной ставкой 4–6%, более 50% — на корпоративные облигации с дюрацией около 1 года и доходностью 24%+, около 20% находится в кэше и репуется под процент в ожидании новых интересных выпусков на первичном рынке.

Есть соблазн снова подбирать длинные ОФЗ, но мы больше склоняемся к длинным корпоративным выпускам со сроком 3–5 лет и премией к ОФЗ +3–5%, которые выходят на премаркетинг в ближайшие недели. Активная стратегия ребалансировки разных выпусков и участие в интересных первичных размещениях приносят хорошую альфу, которая, на горизонте до конца года, может перевесить потенциал длинных ОФЗ.

Для фонда задача остаётся неизменной: в любой момент времени превышать свои бенчмарки, фонды ликвидности и ставки по депозитам!

Мы в спокойном режиме ведём отбор в портфель лучших идей на рынке облигаций, но иногда конъюнктура рынка позволяет конкурировать по доходности даже с фондами акций! Так будет не всегда, но сейчас — время высоких ставок на рынке облигаций, и этим нужно пользоваться. До конца года ожидаем снижение ключевой ставки в разных сценариях до 17–19%, но позиции в облигациях нужно формировать уже сейчас!

Благодарим за доверие и продолжаем работу с фокусом на результат!

Присоединяйтесь к нашему фонду Рублевые перспективы и зарабатывайте вместе с нами на рынке облигаций!

Нам удалось захватить большую часть движения в ОФЗ с февраля этого года (доля длинных ОФЗ доходила до 35–40% от фонда), но в преддверии заседания ЦБ РФ 21 марта мы полностью закрыли позиции в длинных ОФЗ, чтобы перейти в более спокойные корпоративные бумаги с дюрацией 1–1,5 года. Эта стратегия полностью себя оправдала, поскольку индекс гособлигаций от локальных максимумов скорректировался на 4%, а фонд за это время показал небольшой плюс — около +0,3%.

На текущий момент около 1/4 фонда приходится на корпоративные флоутеры с купонной ставкой 4–6%, более 50% — на корпоративные облигации с дюрацией около 1 года и доходностью 24%+, около 20% находится в кэше и репуется под процент в ожидании новых интересных выпусков на первичном рынке.

Есть соблазн снова подбирать длинные ОФЗ, но мы больше склоняемся к длинным корпоративным выпускам со сроком 3–5 лет и премией к ОФЗ +3–5%, которые выходят на премаркетинг в ближайшие недели. Активная стратегия ребалансировки разных выпусков и участие в интересных первичных размещениях приносят хорошую альфу, которая, на горизонте до конца года, может перевесить потенциал длинных ОФЗ.

Для фонда задача остаётся неизменной: в любой момент времени превышать свои бенчмарки, фонды ликвидности и ставки по депозитам!

Мы в спокойном режиме ведём отбор в портфель лучших идей на рынке облигаций, но иногда конъюнктура рынка позволяет конкурировать по доходности даже с фондами акций! Так будет не всегда, но сейчас — время высоких ставок на рынке облигаций, и этим нужно пользоваться. До конца года ожидаем снижение ключевой ставки в разных сценариях до 17–19%, но позиции в облигациях нужно формировать уже сейчас!

Благодарим за доверие и продолжаем работу с фокусом на результат!

Присоединяйтесь к нашему фонду Рублевые перспективы и зарабатывайте вместе с нами на рынке облигаций!

👍59🔥21👏9🤯1

Forwarded from Сергей Пирогов

Эфир по рынкам и не только — 8 апреля в 19:30

Совсем скоро, 9 апреля, мы всей командой отметим день рождения компании Invest Heroes — 7 лет.

Все эти годы мы строили сразу и компанию, и продукт, и подход, и определённую инвестиционную философию. С того момента и до сих пор этот путь точно можно назвать захватывающим путешествием: мы смогли вырасти и помогли многим инвесторам заработать.

И впереди не менее впечатляющие свершения…

Поэтому накануне праздника, 8 апреля, в 19:30 я проведу эфир, приуроченный ко Дню рождения Invest Heroes.

О чем будет эфир?

На нем я расскажу о нашем подходе на рынках, на чем сейчас строить инвестиционную стратегию и где найти точку опоры. Действующих и новых подписчиков ждут приятные бонусы (об этом расскажем чуть позже).

Реальность вокруг нас стремительно меняется, и нам, инвесторам, необходимо меняться вместе с ней. Об этом мы и поговорим во вторник, 8 апреля в 19:30

Эфир пройдет на YouTube и VK

Совсем скоро, 9 апреля, мы всей командой отметим день рождения компании Invest Heroes — 7 лет.

Все эти годы мы строили сразу и компанию, и продукт, и подход, и определённую инвестиционную философию. С того момента и до сих пор этот путь точно можно назвать захватывающим путешествием: мы смогли вырасти и помогли многим инвесторам заработать.

И впереди не менее впечатляющие свершения…

Поэтому накануне праздника, 8 апреля, в 19:30 я проведу эфир, приуроченный ко Дню рождения Invest Heroes.

О чем будет эфир?

На нем я расскажу о нашем подходе на рынках, на чем сейчас строить инвестиционную стратегию и где найти точку опоры. Действующих и новых подписчиков ждут приятные бонусы (об этом расскажем чуть позже).

Реальность вокруг нас стремительно меняется, и нам, инвесторам, необходимо меняться вместе с ней. Об этом мы и поговорим во вторник, 8 апреля в 19:30

Эфир пройдет на YouTube и VK

YouTube

7 лет Invest Heroes: результаты, стратегии и точка опоры на ближайший год

Подписка на аналитику Invest Heroes https://invest-heroes.ru

Открытие личного кабинета для приобретения паев фондов https://ih-capital.ru

👉🏻Мой канал - https://t.me/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://t.me/InvestHeroesl

Открытие личного кабинета для приобретения паев фондов https://ih-capital.ru

👉🏻Мой канал - https://t.me/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://t.me/InvestHeroesl

🔥34👍18🤩3👏1

Завод Арктик СПГ 2 мог возобновить производство СПГ

#NVTK

Напомним, что в декабре 2023 г. Новатэк запустил 1-ю линию СПГ-проекта Арктик СПГ 2 (мощностью 6.6 млн т), но из-за санкций США с нее так и не начались отгрузки. 1 апреля 2025 г. в Bloomberg появилась новость о том, что на заводе Арктик СПГ 2 могло возобновиться производство СПГ. Рассмотрим это подробнее.

Завод Арктик СПГ 2 возобновил сжигание газа впервые с октября 2024 г.

В прошлом году несколько танкеров с СПГ с завода Арктик СПГ 2 направились в сторону Азии, но не нашли покупателей из-за риска вторичных санкций США. В октябре 2024 г. завод Арктик СПГ 2 прекратил производство СПГ.

По информации со спутниковых снимков, 30 марта 2025 г. завод Арктик СПГ 2 снова начал сжигать газ. Это может означать, что на заводе возобновилось производство СПГ или проводится ремонт.

На спутниковом снимке видно, что вокруг завода все еще есть лед. Поэтому обычные танкеры не смогут погрузить СПГ, нужны будут танкеры ледового класса (Arc7).

Арктик СПГ 2 уже получил один танкер ледового класса со «Звезды» и мог получить еще 4 танкера из Южной Кореи

Ранее завод Арктик СПГ 2 заказывал всего 21 танкер ледового класса: 15 танкеров должны были построиться на верфи Звезда, остальные 6 – в Южной Корее. В Южной Корее в прошлом году уже были построены по крайней мере 3 танкера, но возникли сложности с их передачей из-за санкций. Bloomberg писал, что Арктик СПГ 2 мог получить уже 4 танкера ледового класса, зарегистрированных в дружественных странах, в качестве «теневого флота».

Верфь «Звезда» планировала сдать два СПГ-танкера в течение 1 кв. 2025 г., еще один танкер – в 2025 г. Первый танкер со «Звезды» был построен в конце 2024 г. и в начале 2025 г. прошел испытания. СПГ-танкеры для Арктик СПГ 2 находятся в санкционном списке США.

Вывод

Вероятно, что завод Арктик СПГ мог возобновить производство СПГ, готовясь к возможному смягчению санкций США. Арктик СПГ 2 уже получил один СПГ-танкер с верфи «Звезда» и мог получить еще около 4 танкеров из Кореи. Также летом (примерно в июле) начнется летняя навигация по Северному морскому пути и возить СПГ можно будет на обычных танкерах. Если завод найдет покупателей СПГ, несмотря на риск вторичных санкций, это может помочь начать поставки в этом году.

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK

Напомним, что в декабре 2023 г. Новатэк запустил 1-ю линию СПГ-проекта Арктик СПГ 2 (мощностью 6.6 млн т), но из-за санкций США с нее так и не начались отгрузки. 1 апреля 2025 г. в Bloomberg появилась новость о том, что на заводе Арктик СПГ 2 могло возобновиться производство СПГ. Рассмотрим это подробнее.

Завод Арктик СПГ 2 возобновил сжигание газа впервые с октября 2024 г.

В прошлом году несколько танкеров с СПГ с завода Арктик СПГ 2 направились в сторону Азии, но не нашли покупателей из-за риска вторичных санкций США. В октябре 2024 г. завод Арктик СПГ 2 прекратил производство СПГ.

По информации со спутниковых снимков, 30 марта 2025 г. завод Арктик СПГ 2 снова начал сжигать газ. Это может означать, что на заводе возобновилось производство СПГ или проводится ремонт.

На спутниковом снимке видно, что вокруг завода все еще есть лед. Поэтому обычные танкеры не смогут погрузить СПГ, нужны будут танкеры ледового класса (Arc7).

Арктик СПГ 2 уже получил один танкер ледового класса со «Звезды» и мог получить еще 4 танкера из Южной Кореи

Ранее завод Арктик СПГ 2 заказывал всего 21 танкер ледового класса: 15 танкеров должны были построиться на верфи Звезда, остальные 6 – в Южной Корее. В Южной Корее в прошлом году уже были построены по крайней мере 3 танкера, но возникли сложности с их передачей из-за санкций. Bloomberg писал, что Арктик СПГ 2 мог получить уже 4 танкера ледового класса, зарегистрированных в дружественных странах, в качестве «теневого флота».

Верфь «Звезда» планировала сдать два СПГ-танкера в течение 1 кв. 2025 г., еще один танкер – в 2025 г. Первый танкер со «Звезды» был построен в конце 2024 г. и в начале 2025 г. прошел испытания. СПГ-танкеры для Арктик СПГ 2 находятся в санкционном списке США.

Вывод

Вероятно, что завод Арктик СПГ мог возобновить производство СПГ, готовясь к возможному смягчению санкций США. Арктик СПГ 2 уже получил один СПГ-танкер с верфи «Звезда» и мог получить еще около 4 танкеров из Кореи. Также летом (примерно в июле) начнется летняя навигация по Северному морскому пути и возить СПГ можно будет на обычных танкерах. Если завод найдет покупателей СПГ, несмотря на риск вторичных санкций, это может помочь начать поставки в этом году.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍54🔥6👏3

Наши портфели

#strategies

Каждый месяц мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за прошедший месяц:

> Indiana Jones: -5.2%

> Henry Ford: -4.6%

> James Bond: 1.5%

> Iron Arny: 3.4%

> Forrest Gump RU: -5.2%

> Индекс Мосбиржи ПД: -5.8%

> Индекс S&P500: -4.1%

Результаты наших портфелей с начала года (YTD):

> Indiana Jones: -4.7%

> Henry Ford: -0.5%

> James Bond: 5.2%

> Iron Arny: 7.5%

> Forrest Gump: 3.1%

Портфель Indiana Jones:

За март стратегия показала результат -5.2% против -5.8% у IMOEXTR, и основной идеей было находиться ровно на 100% в акциях. Российский рынок сейчас переживает глубокую и болезненную коррекцию, но далеко не все акции снизились в ценах в связи с негативом в их бизнесе, и мы считаем что этим правильно пользоваться, удерживая портфель. Upside акций нашего портфеля оцениваем около 40% на год вперед.

Портфель James Bond:

За март стратегия показала результат +1.5% против роста денежного рынка на +0.4% за месяц. Драйвером была переоценка TLT и серебра. В будущие месяцы мы планируем отыгрывать слабую экономику США и инфляцию, поэтому уйдем от кредитных рисков. По серебру же рассчитываем пережить коррекцию и вырасти снова.

Портфель Iron Arny:

В марте портфель хорошо подрос, благодаря своевременным покупкам и продажам облигаций, расчеты которых привязаны к валюте. Также вклад внесли облигации в рублях с фикс. купоном, которые выросли в цене. В апреле мы планируем преимущественно оставаться в рублевых облигациях, покупая интересные выпуски с фикс. купоном на первичных размещениях.

Портфель Forrest Gump:

Оценки компаний сейчас сильно зависят от геополитики. Сезон отчетов по нашим ключевым ставкам в портфеле идет умеренно позитивно по сравнению с нашими ожиданиями (Т-технологии продолжает мощный рост, Х5 дал консервативный гайденс, тем не менее предполагающий темпы роста ебитда порядка 25-30% до 2028 года). При этом акции компаний упали за две недели на фоне общего падения рынка. Волатильность нарастает, мы об этом писали в предыдущих дайджестах: заранее угадать все кульбиты в процессе мирных переговоров невозможно, поэтому мы выбрали удерживать портфель через волатильность, и делаем это. Отсутствие сделок - это выбор сохранять риски, которые мы взяли, в том числе и по Газпрому как по ярко выраженной ставке на мир.

Портфель Henry Ford:

Отскок на рынке США закончился, мы в рамках него успели продать только 2 спекуляции – GEO (+20%) и ULTA (+10%). Остальные спекулятивные бумаги остались и в моменте несут существенные убытки, от -22% до -7%. Новая волна обвала произошла на фоне объявления гораздо более высоких пошлин, чем ожидал рынок (24-25% в среднем против средних ожиданий на уровне 10%). Текущий объем пошлин с высокой вероятностью ведет экономику США к рецессии на горизонте конца 2025 года. Мы решили удерживать набранные лонги и даже докупать новые.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 30%+ годовых на акциях и ~20% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#strategies

Каждый месяц мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за прошедший месяц:

> Indiana Jones: -5.2%

> Henry Ford: -4.6%

> James Bond: 1.5%

> Iron Arny: 3.4%

> Forrest Gump RU: -5.2%

> Индекс Мосбиржи ПД: -5.8%

> Индекс S&P500: -4.1%

Результаты наших портфелей с начала года (YTD):

> Indiana Jones: -4.7%

> Henry Ford: -0.5%

> James Bond: 5.2%

> Iron Arny: 7.5%

> Forrest Gump: 3.1%

Портфель Indiana Jones:

За март стратегия показала результат -5.2% против -5.8% у IMOEXTR, и основной идеей было находиться ровно на 100% в акциях. Российский рынок сейчас переживает глубокую и болезненную коррекцию, но далеко не все акции снизились в ценах в связи с негативом в их бизнесе, и мы считаем что этим правильно пользоваться, удерживая портфель. Upside акций нашего портфеля оцениваем около 40% на год вперед.

Портфель James Bond:

За март стратегия показала результат +1.5% против роста денежного рынка на +0.4% за месяц. Драйвером была переоценка TLT и серебра. В будущие месяцы мы планируем отыгрывать слабую экономику США и инфляцию, поэтому уйдем от кредитных рисков. По серебру же рассчитываем пережить коррекцию и вырасти снова.

Портфель Iron Arny:

В марте портфель хорошо подрос, благодаря своевременным покупкам и продажам облигаций, расчеты которых привязаны к валюте. Также вклад внесли облигации в рублях с фикс. купоном, которые выросли в цене. В апреле мы планируем преимущественно оставаться в рублевых облигациях, покупая интересные выпуски с фикс. купоном на первичных размещениях.

Портфель Forrest Gump:

Оценки компаний сейчас сильно зависят от геополитики. Сезон отчетов по нашим ключевым ставкам в портфеле идет умеренно позитивно по сравнению с нашими ожиданиями (Т-технологии продолжает мощный рост, Х5 дал консервативный гайденс, тем не менее предполагающий темпы роста ебитда порядка 25-30% до 2028 года). При этом акции компаний упали за две недели на фоне общего падения рынка. Волатильность нарастает, мы об этом писали в предыдущих дайджестах: заранее угадать все кульбиты в процессе мирных переговоров невозможно, поэтому мы выбрали удерживать портфель через волатильность, и делаем это. Отсутствие сделок - это выбор сохранять риски, которые мы взяли, в том числе и по Газпрому как по ярко выраженной ставке на мир.

Портфель Henry Ford:

Отскок на рынке США закончился, мы в рамках него успели продать только 2 спекуляции – GEO (+20%) и ULTA (+10%). Остальные спекулятивные бумаги остались и в моменте несут существенные убытки, от -22% до -7%. Новая волна обвала произошла на фоне объявления гораздо более высоких пошлин, чем ожидал рынок (24-25% в среднем против средних ожиданий на уровне 10%). Текущий объем пошлин с высокой вероятностью ведет экономику США к рецессии на горизонте конца 2025 года. Мы решили удерживать набранные лонги и даже докупать новые.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 30%+ годовых на акциях и ~20% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

🔥22👍18🤔6👏3🤩2

Forwarded from Сергей Пирогов

Свежие Пироги: рынок в нокауте, что делать инвесторам?!

#мысли_управляющего

Давайте вместе порассуждаем - холодный расчет нас всегда спасал.

Причем смотрите, как интересно получилось:

- мало кто ждал обвал на 18% в США, но он произошел;

- все ждали что доллар укрепится на пошлинах, но он упал;

- в России ждали рост акций и ослабление рубля, вышло все наоборот;

- на пошлинах хоронили госдолг США, а Treasuries выросли (!).

В сегодняшнем выпуске я обновляю прогнозы на 3-6 мес. вперед, и они сводятся к следующему:

Выпуски доступны на YouTube в VK

(1) Страшно, но нужно откупать акции России. Паника и маржин-коллы кончатся и рынок отскочит;

(2) USDRUB дешевый, но ему мешает импорт. Как акции сходят на 3,000 >> будет большая развилка акции или доллары.

Это зависит от политики, санкций Трампа или мира

(3) В США не будет быстрой рецессии, TLT упадет, S&P вырастет, DXY восстановит часть своих позиций, потому что пошлины хочешь или нет, нанесут ущерб другим странам, а в США будут проталкиваться госрасходы на вырученные средства, экономика США будет лучше других крупных;

(4) Мир в целом движется к сценарию второй волны инфляции - сейчас администрация США снижает ставки, рефинансирукт свой долг, вводит тарифы и далее будет снова тратить больше денег =>> это бензин в костер инфляции на 2026й год.

Поэтому разумный инвестор должен понимать, что сырьевые активы в мире имеют потенциал, а S&P в 2025-2027 принесет инвесторам скорее всего 0%. На это, в целом, ставит Баффет, кстати.

В общем, поговорили и о локальном, и о большом.

Напоминаю, во вторник встречаемся на эфире в 19:30 в честь Дня рождения IH🍾

#мысли_управляющего

Давайте вместе порассуждаем - холодный расчет нас всегда спасал.

Причем смотрите, как интересно получилось:

- мало кто ждал обвал на 18% в США, но он произошел;

- все ждали что доллар укрепится на пошлинах, но он упал;

- в России ждали рост акций и ослабление рубля, вышло все наоборот;

- на пошлинах хоронили госдолг США, а Treasuries выросли (!).

В сегодняшнем выпуске я обновляю прогнозы на 3-6 мес. вперед, и они сводятся к следующему:

Выпуски доступны на YouTube в VK

(1) Страшно, но нужно откупать акции России. Паника и маржин-коллы кончатся и рынок отскочит;

(2) USDRUB дешевый, но ему мешает импорт. Как акции сходят на 3,000 >> будет большая развилка акции или доллары.

Это зависит от политики, санкций Трампа или мира

(3) В США не будет быстрой рецессии, TLT упадет, S&P вырастет, DXY восстановит часть своих позиций, потому что пошлины хочешь или нет, нанесут ущерб другим странам, а в США будут проталкиваться госрасходы на вырученные средства, экономика США будет лучше других крупных;

(4) Мир в целом движется к сценарию второй волны инфляции - сейчас администрация США снижает ставки, рефинансирукт свой долг, вводит тарифы и далее будет снова тратить больше денег =>> это бензин в костер инфляции на 2026й год.

Поэтому разумный инвестор должен понимать, что сырьевые активы в мире имеют потенциал, а S&P в 2025-2027 принесет инвесторам скорее всего 0%. На это, в целом, ставит Баффет, кстати.

В общем, поговорили и о локальном, и о большом.

Напоминаю, во вторник встречаемся на эфире в 19:30 в честь Дня рождения IH🍾

YouTube

Рынки в нокауте: что делать инвесторам?

👉🏻Мой канал - https://t.me/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://t.me/InvestHeroesl

https://ih-capital.ru - открытие личного кабинета для приобретения паев фондов

Подписка на аналитику Invest Heroes https://invest…

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://t.me/InvestHeroesl

https://ih-capital.ru - открытие личного кабинета для приобретения паев фондов

Подписка на аналитику Invest Heroes https://invest…

👍50🔥24👏6🤔2