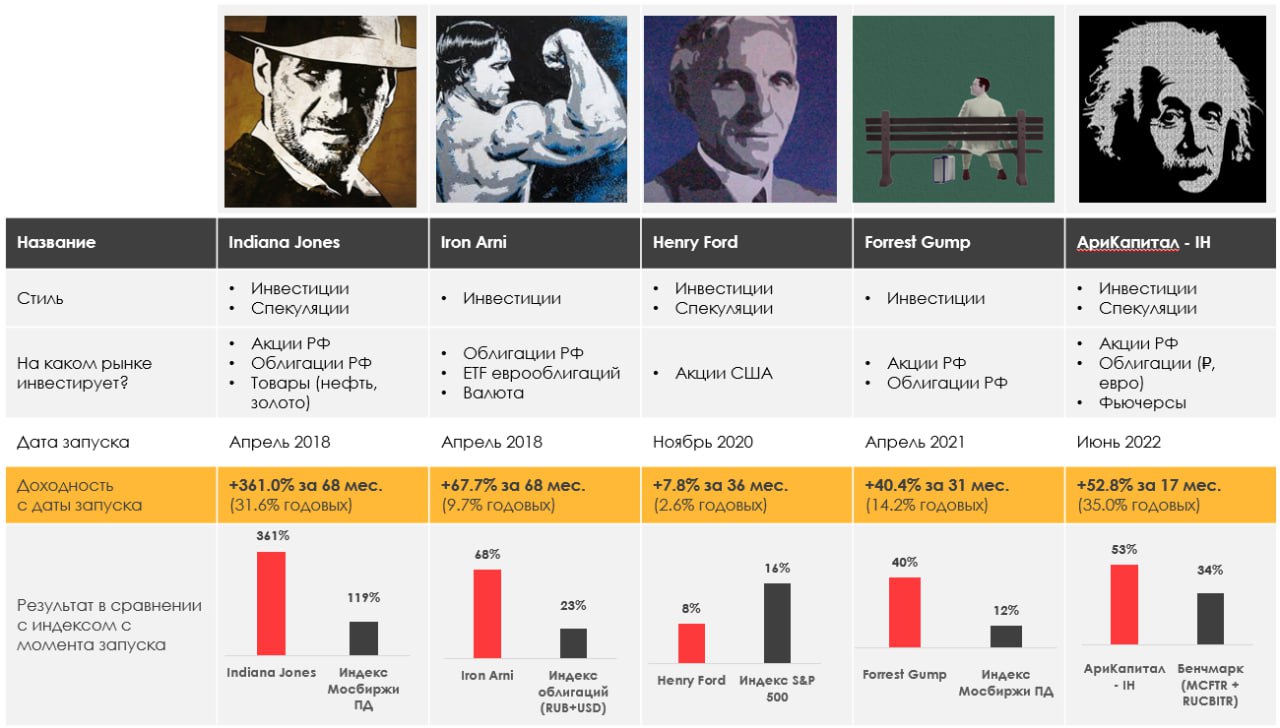

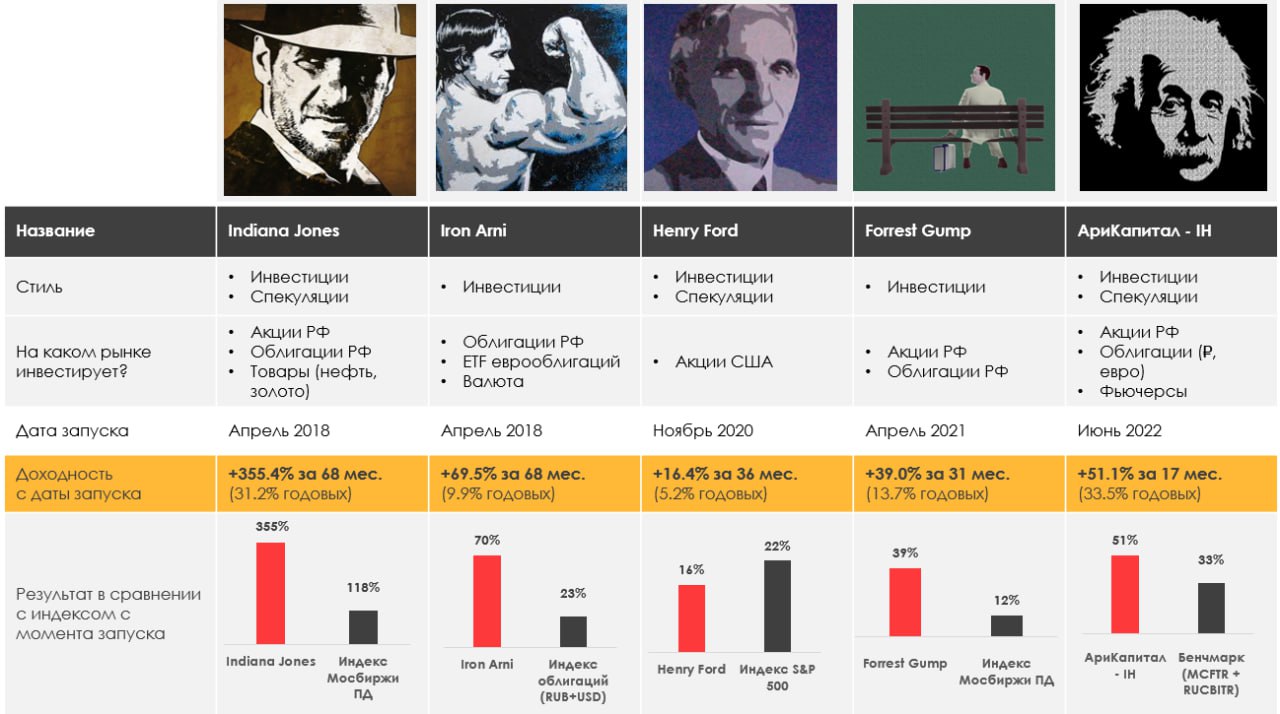

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -0.56%

> Henry Ford: -4.09%.

> Iron Arny: -0.38%

> Forrest Gump RU: -0.73%

> Фонд АриКапитал IH: -0.79%

> Индекс Мосбиржи ПД: -1.38%

> Индекс S&P500: -2.53%

Портфель IJ:

На этой неделе росли и корректировались вместе с рынком, ничего необычного. Сократили маржинальные позиции и добрали шортов, чтобы выйти в ~115% чистый лонг. Также фиксировали крупную прибыль в шорте долларов.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

За последние две недели портфель упал вместе с рынком. Инвестиционное ядро падает вместе с рынком, однако наши компании отчитываются лучше ожиданий рынка и показывают хорошие результаты. Спекулятивная часть акций показывала разнонаправленную динамику.

Портфель Iron Arny:

Портфель снизился после повышения ставки ЦБ до 15%, что стало небольшой неожиданностью для большинства участников рынка. Пока не торопимся наращивать позиции в облигациях с фикс. купоном, т.к. есть вероятность дальнейшего повышения КС, если инфляция не будет тормозить.

Портфель Forrest Gump RU:

Неделя прошла нейтрально, делали небольшую ребалансировку в пользу снижения рисков. Лукойл продали на максимумах до новостей о дивидендах.

Фонд АриКапитал IH:

В Фонде сохраняем долю акций около 70% от портфеля. Несмотря на повышение ключевой ставки сразу на 2 п.п. до 15%, под конец дня рынок акций отыграл все падение. Инвесторы ждут в некоторых бумагах до конца года позитивные корпоративные события (выкуп нерезидентов, отложенные дивиденды и т.д.), для которых повышение КС не несет значительных рисков. Плюс, часть компаний хорошо адаптируются к проинфляционной среде и имеют возможности перенести издержки на потребителя. Экономика находится в хорошем состоянии, потребитель сильный и быстрого ухудшения диспозиций никто не ждет, скорее рынок нефти дает позитивные сигналы для укрепления рубля и роста экспортных доходов в ближайшие кварталы. Сохраняем позитивный взгляд на нефтяной, транспортный сектора, ритейл и быстрорастущие технологические компании.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -0.56%

> Henry Ford: -4.09%.

> Iron Arny: -0.38%

> Forrest Gump RU: -0.73%

> Фонд АриКапитал IH: -0.79%

> Индекс Мосбиржи ПД: -1.38%

> Индекс S&P500: -2.53%

Портфель IJ:

На этой неделе росли и корректировались вместе с рынком, ничего необычного. Сократили маржинальные позиции и добрали шортов, чтобы выйти в ~115% чистый лонг. Также фиксировали крупную прибыль в шорте долларов.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

За последние две недели портфель упал вместе с рынком. Инвестиционное ядро падает вместе с рынком, однако наши компании отчитываются лучше ожиданий рынка и показывают хорошие результаты. Спекулятивная часть акций показывала разнонаправленную динамику.

Портфель Iron Arny:

Портфель снизился после повышения ставки ЦБ до 15%, что стало небольшой неожиданностью для большинства участников рынка. Пока не торопимся наращивать позиции в облигациях с фикс. купоном, т.к. есть вероятность дальнейшего повышения КС, если инфляция не будет тормозить.

Портфель Forrest Gump RU:

Неделя прошла нейтрально, делали небольшую ребалансировку в пользу снижения рисков. Лукойл продали на максимумах до новостей о дивидендах.

Фонд АриКапитал IH:

В Фонде сохраняем долю акций около 70% от портфеля. Несмотря на повышение ключевой ставки сразу на 2 п.п. до 15%, под конец дня рынок акций отыграл все падение. Инвесторы ждут в некоторых бумагах до конца года позитивные корпоративные события (выкуп нерезидентов, отложенные дивиденды и т.д.), для которых повышение КС не несет значительных рисков. Плюс, часть компаний хорошо адаптируются к проинфляционной среде и имеют возможности перенести издержки на потребителя. Экономика находится в хорошем состоянии, потребитель сильный и быстрого ухудшения диспозиций никто не ждет, скорее рынок нефти дает позитивные сигналы для укрепления рубля и роста экспортных доходов в ближайшие кварталы. Сохраняем позитивный взгляд на нефтяной, транспортный сектора, ритейл и быстрорастущие технологические компании.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

🔥31👍17😁3🤬3

Свежий выпуск «Вот такие пироги» уже на YouTube

В этом видео поговорили про рубль, ставку 15%, нефть, Яндекс и многое другое.

1. Яндекс продолжает расти. Одним из факторов, который повлияет на дальнейшие события стоимости акций – это результаты реструктуризации компании, которые будут озвучены до конца года.

2. Замещающие облигации и влияние курса доллара на них.

3. ЦБ РФ повысил ставку до 15% - какой эффект последует за этим?

4. В Сегеже наблюдаем легкую панику. Активно обсуждается допэмиссия.

Ставьте лайк и пишите комментарии под видео👍🏻

В этом видео поговорили про рубль, ставку 15%, нефть, Яндекс и многое другое.

1. Яндекс продолжает расти. Одним из факторов, который повлияет на дальнейшие события стоимости акций – это результаты реструктуризации компании, которые будут озвучены до конца года.

2. Замещающие облигации и влияние курса доллара на них.

3. ЦБ РФ повысил ставку до 15% - какой эффект последует за этим?

4. В Сегеже наблюдаем легкую панику. Активно обсуждается допэмиссия.

Ставьте лайк и пишите комментарии под видео👍🏻

YouTube

Ставка 15%, рубль укрепляется - что делаем дальше?

Канал Сергея Пирогова - https://t.me/PirogovLive

Канал РФ аналитика https://t.me/InvestHeroes

Канал США аналитика https://t.me/InvestHeroesGlobal

00:00 Вступление

00:27 Индекс РТС

2:23 Нефть ломает всё

4:40 как идет мой счет

5:00 ТОП-4 темы

5:57 Yandex…

Канал РФ аналитика https://t.me/InvestHeroes

Канал США аналитика https://t.me/InvestHeroesGlobal

00:00 Вступление

00:27 Индекс РТС

2:23 Нефть ломает всё

4:40 как идет мой счет

5:00 ТОП-4 темы

5:57 Yandex…

👍69🔥4🤔4

IPO Henderson — наше мнение [2/3]

Продолжаю серию постов про Henderson. Первую часть с деталями IPO, обзором рынка мужской одежды и планами компании по росту бизнеса читайте в первой части

Обновление магазинов положительно сказывается на рентабельности

Валовая рентабельность в 2022 г. улучшилась по сравнению с 2021 г. — выросла до 69% против 62%. За 1П 2023 г. валовая рентабельность составила 70% против 66% в 1П 2021 г. Компания объясняет это оптимизацией управления остатками коллекций, благодаря чему удалось снизить размер сезонной скидки.

Хендерсон ожидает, что валовая рентабельность в 2023-28 гг. будет оставаться на таких же уровнях. При этом есть потенциал роста за счет эффекта масштаба: увеличение партий каждого конкретного изделия по мере расширения сети магазинов может позволить получать более выгодные цены от производителей (чем больше сеть, тем выше закупочная сила).

Рентабельность по EBITDA (МСФО 16) компании в 2022 г. увеличилась до 39% против 30% в 2021 г., в 1П 2023 г. показатель составил 39% против 36% в 1П 2022 г. EBITDA в 2022 г. выросла на 71% г/г, в 1П 2023 г. - на 42% г/г. Рентабельность по EBITDA МСФО 17 (считаем более репрезентативной, так как она учитывает расходы на аренду) по итогам 2022 г. составила 25%.

Также переформатирование магазинов позволяет оптимизировать операционные издержки (снижается кол-во работников на кв м). Кроме этого, укрупнение сети Хендерсон дает компании более сильную позицию при переговорах с арендодателями.

Компания ожидает, что рентабельность по EBITDA будет сохраняться на таком же уровне в будущие годы. Тогда в 2023-24 гг. EBITDA будет показывать рост на 30% г/г c учетом выполнения планов по росту продаж.

Подобный бизнес требует повышенных инвестиций в оборотный капитал

Подобный бизнес требует более высоких инвестиций в запасы, чем продовольственные ритейлеры, что связано с более низкой оборачиваемостью товара (более длительные сроки, пока товар со склада попадет к покупателю) и более длительным процессом по закупкам (одежда заказывается за несколько месяцев до начала сезона продаж).

Компания представила планы по расширению бизнеса, при этом важным остается вопрос – каких это потребует инвестиций в запасы: важно, чтобы компания эффективно работала со сбытом и в % от выручки запасы сильно не росли и не "съедали" ден. поток. В 2022 г. запасы в % от выручки составили 24% против 27% в 2021 г.

Базово из-за запасов у таких игроков, как Хендерсон, положительный оборотный капитал: по итогам 2022 г. он достиг 23% от выручки против 16% в 2021 г. (запасы + ДЗ – КЗ). Рост в % от выручки связан со снижением кредиторской задолженности. Компания объясняет это проблемами с аккредитивами в 2022 г.

В итоге свободный денежный поток компании по итогам 2022 г. был отрицательным (на уровне 261 млн руб.). На конец 1П 2023 г. мы видим, что кредиторская задолженность в значительной мере восстановилась. FCF за 1П 2023 г. вернулся в положительную зону и составил 1.1 млрд руб.

Стоит также сказать про кап. затраты, в 2022 г. они выросли до 1.9 млрд руб. против 0.5 млрд руб. в 2021 г., что также отрицательно сказалось на FCF. Рост CAPEX в основном был обусловлен покупкой здания под центральный флагманский салон. По итогам 2023 г. реалистично ждать значения ниже. Исходя из данных Сбера, сама компания оценивает необходимые кап. затраты на уровне 1 млрд руб. для того, чтобы переформатировать 15-20 магазинов в год и открыть 3-5 новых магазинов в 2024-2028 гг.

По итогам 2023 г. FCF, по нашей оценке, может составить 3.2 млрд руб. при условии, что выручка вырастет на 30% г/г, рентабельность останется стабильной, и оборотный капитал в % от выручки также снизится (с учетом нормализации КЗ и сохранения запасов в % от выручки на стабильном уровне). FCF yield по итогам 2023 г. (доходность на вложенный капитал) тогда составит ~12-13% (при цене размещения 600-675 руб.).

В следующей части рассмотрим, какие дивиденды заплатит компания по итогам 2023 г., а также поговорим об оценке, по которой она выходит на IPO.

Продолжаю серию постов про Henderson. Первую часть с деталями IPO, обзором рынка мужской одежды и планами компании по росту бизнеса читайте в первой части

Обновление магазинов положительно сказывается на рентабельности

Валовая рентабельность в 2022 г. улучшилась по сравнению с 2021 г. — выросла до 69% против 62%. За 1П 2023 г. валовая рентабельность составила 70% против 66% в 1П 2021 г. Компания объясняет это оптимизацией управления остатками коллекций, благодаря чему удалось снизить размер сезонной скидки.

Хендерсон ожидает, что валовая рентабельность в 2023-28 гг. будет оставаться на таких же уровнях. При этом есть потенциал роста за счет эффекта масштаба: увеличение партий каждого конкретного изделия по мере расширения сети магазинов может позволить получать более выгодные цены от производителей (чем больше сеть, тем выше закупочная сила).

Рентабельность по EBITDA (МСФО 16) компании в 2022 г. увеличилась до 39% против 30% в 2021 г., в 1П 2023 г. показатель составил 39% против 36% в 1П 2022 г. EBITDA в 2022 г. выросла на 71% г/г, в 1П 2023 г. - на 42% г/г. Рентабельность по EBITDA МСФО 17 (считаем более репрезентативной, так как она учитывает расходы на аренду) по итогам 2022 г. составила 25%.

Также переформатирование магазинов позволяет оптимизировать операционные издержки (снижается кол-во работников на кв м). Кроме этого, укрупнение сети Хендерсон дает компании более сильную позицию при переговорах с арендодателями.

Компания ожидает, что рентабельность по EBITDA будет сохраняться на таком же уровне в будущие годы. Тогда в 2023-24 гг. EBITDA будет показывать рост на 30% г/г c учетом выполнения планов по росту продаж.

Подобный бизнес требует повышенных инвестиций в оборотный капитал

Подобный бизнес требует более высоких инвестиций в запасы, чем продовольственные ритейлеры, что связано с более низкой оборачиваемостью товара (более длительные сроки, пока товар со склада попадет к покупателю) и более длительным процессом по закупкам (одежда заказывается за несколько месяцев до начала сезона продаж).

Компания представила планы по расширению бизнеса, при этом важным остается вопрос – каких это потребует инвестиций в запасы: важно, чтобы компания эффективно работала со сбытом и в % от выручки запасы сильно не росли и не "съедали" ден. поток. В 2022 г. запасы в % от выручки составили 24% против 27% в 2021 г.

Базово из-за запасов у таких игроков, как Хендерсон, положительный оборотный капитал: по итогам 2022 г. он достиг 23% от выручки против 16% в 2021 г. (запасы + ДЗ – КЗ). Рост в % от выручки связан со снижением кредиторской задолженности. Компания объясняет это проблемами с аккредитивами в 2022 г.

В итоге свободный денежный поток компании по итогам 2022 г. был отрицательным (на уровне 261 млн руб.). На конец 1П 2023 г. мы видим, что кредиторская задолженность в значительной мере восстановилась. FCF за 1П 2023 г. вернулся в положительную зону и составил 1.1 млрд руб.

Стоит также сказать про кап. затраты, в 2022 г. они выросли до 1.9 млрд руб. против 0.5 млрд руб. в 2021 г., что также отрицательно сказалось на FCF. Рост CAPEX в основном был обусловлен покупкой здания под центральный флагманский салон. По итогам 2023 г. реалистично ждать значения ниже. Исходя из данных Сбера, сама компания оценивает необходимые кап. затраты на уровне 1 млрд руб. для того, чтобы переформатировать 15-20 магазинов в год и открыть 3-5 новых магазинов в 2024-2028 гг.

По итогам 2023 г. FCF, по нашей оценке, может составить 3.2 млрд руб. при условии, что выручка вырастет на 30% г/г, рентабельность останется стабильной, и оборотный капитал в % от выручки также снизится (с учетом нормализации КЗ и сохранения запасов в % от выручки на стабильном уровне). FCF yield по итогам 2023 г. (доходность на вложенный капитал) тогда составит ~12-13% (при цене размещения 600-675 руб.).

В следующей части рассмотрим, какие дивиденды заплатит компания по итогам 2023 г., а также поговорим об оценке, по которой она выходит на IPO.

{kind=link}

👍75🔥7🤔6

IPO Henderson — наше мнение [3/3]

Продолжаю серию постов про Henderson. Первые две части вы можете прочитать по ссылкам (здесь и здесь).

В заключительном посте у нас самое интересное: поговорим про дивиденды и посмотрим, справедлива ли оценка, по которой компания предлагает свои акции

Дивиденды: компания планирует платить не менее 50% чистой прибыли при ЧД/EBITDA < 2.5x

По дивидендной политике компания обещает выплачивать не менее 50% чистой прибыли (дважды в год) при коэффициенте чистый долг/EBITDA менее 2.5x. На конец 1П 2023 г. коэф. cоставлял 1.9x.

По нашей оценке, при выплате 50% ЧП дивидендная выплата за 2023 г. составит 1.1 млрд руб. (26 руб./акцию), что дает 3.9-4.4% див. доходности (при цене размещения 600-675 руб.) и не выглядит интересным. По итогам 2024 г. дивиденд может составить 1.7 млрд руб. или 42 руб./акцию, что соответствует 6-7% див доходности.

На IPO Henderson выходит без существенного дисконта

Если компании удастся реализовать планы по росту выручки на 30% в год и сохранить рентабельность по EBITDA (МСФО 17) на уровне 25%, EBITDA по итогам 2023 г. составит 4.1 млрд руб., а итогам 2024 г. ~ 5.3 млрд руб. Это соответствует форвардным мультипликаторам 7.5x EV/EBITDA'23 и 5.9x EV/EBITDA'24. То есть компания размещается без какого-то существенного дисконта к справедливой цене. Это при том, что мы рассматриваем самый позитивный сценарий (рост выручки и EBITDA на 30% в год), а в реальности могут быть и более низкие темпы роста бизнеса.

Мы считаем, что 6x EV/EBITDA — это нормальный мультипликатор для голубой фишки в секторе ритейл. С учетом того, что Хендерсон не голубая фишка и будет иметь низкую стоимость free float, логично закладывать для такой компании дисконт. Cчитаем адекватным базовый мультипликатор для Хендерсон (без учета роста бизнеса) на уровне 5x.

При этом если мы предполагаем, что компания выполнит свои планы и будет показывать ежегодные темпы роста своего бизнеса на 30%, то можно оценивать ее по мультипликатору с учетом корректировки на темпы роста — на уровне 6.5x EV/EBITDA.

Подытожим: Cама по себе компания хорошая. При этом для того, чтобы принять решение об участии в IPO надо ответить себе на вопрос — устраивает ли вас потенциал роста акций с учетом рисков (мы, конечно же, уже сообщили о своем решении клиентам нашего сервиса).

Важно понимать, что компании, у которых низкая стоимость free float, как правило, меньше поддаются фундаменталу: большинство крупных фондов по декларации не смогут торговать акциями компании, соответственно, динамика акций будет в значительной мере зависеть от настроений физиков.

То есть, например, если компании удастся убедить их, что она суперстар, то акции могут вырасти и торговаться выше своей фундаментальной стоимости. Это будет работать и в обратную сторону, инвесторы будут смотреть, насколько обещанный компанией рост бизнеса будет реальным, и если они будут расстроены, то это может в последствии повлечь за собой сильные распродажи.

Продолжаю серию постов про Henderson. Первые две части вы можете прочитать по ссылкам (здесь и здесь).

В заключительном посте у нас самое интересное: поговорим про дивиденды и посмотрим, справедлива ли оценка, по которой компания предлагает свои акции

Дивиденды: компания планирует платить не менее 50% чистой прибыли при ЧД/EBITDA < 2.5x

По дивидендной политике компания обещает выплачивать не менее 50% чистой прибыли (дважды в год) при коэффициенте чистый долг/EBITDA менее 2.5x. На конец 1П 2023 г. коэф. cоставлял 1.9x.

По нашей оценке, при выплате 50% ЧП дивидендная выплата за 2023 г. составит 1.1 млрд руб. (26 руб./акцию), что дает 3.9-4.4% див. доходности (при цене размещения 600-675 руб.) и не выглядит интересным. По итогам 2024 г. дивиденд может составить 1.7 млрд руб. или 42 руб./акцию, что соответствует 6-7% див доходности.

На IPO Henderson выходит без существенного дисконта

Если компании удастся реализовать планы по росту выручки на 30% в год и сохранить рентабельность по EBITDA (МСФО 17) на уровне 25%, EBITDA по итогам 2023 г. составит 4.1 млрд руб., а итогам 2024 г. ~ 5.3 млрд руб. Это соответствует форвардным мультипликаторам 7.5x EV/EBITDA'23 и 5.9x EV/EBITDA'24. То есть компания размещается без какого-то существенного дисконта к справедливой цене. Это при том, что мы рассматриваем самый позитивный сценарий (рост выручки и EBITDA на 30% в год), а в реальности могут быть и более низкие темпы роста бизнеса.

Мы считаем, что 6x EV/EBITDA — это нормальный мультипликатор для голубой фишки в секторе ритейл. С учетом того, что Хендерсон не голубая фишка и будет иметь низкую стоимость free float, логично закладывать для такой компании дисконт. Cчитаем адекватным базовый мультипликатор для Хендерсон (без учета роста бизнеса) на уровне 5x.

При этом если мы предполагаем, что компания выполнит свои планы и будет показывать ежегодные темпы роста своего бизнеса на 30%, то можно оценивать ее по мультипликатору с учетом корректировки на темпы роста — на уровне 6.5x EV/EBITDA.

Подытожим: Cама по себе компания хорошая. При этом для того, чтобы принять решение об участии в IPO надо ответить себе на вопрос — устраивает ли вас потенциал роста акций с учетом рисков (мы, конечно же, уже сообщили о своем решении клиентам нашего сервиса).

Важно понимать, что компании, у которых низкая стоимость free float, как правило, меньше поддаются фундаменталу: большинство крупных фондов по декларации не смогут торговать акциями компании, соответственно, динамика акций будет в значительной мере зависеть от настроений физиков.

То есть, например, если компании удастся убедить их, что она суперстар, то акции могут вырасти и торговаться выше своей фундаментальной стоимости. Это будет работать и в обратную сторону, инвесторы будут смотреть, насколько обещанный компанией рост бизнеса будет реальным, и если они будут расстроены, то это может в последствии повлечь за собой сильные распродажи.

{kind=link}

👍82🤔16😁4🔥3

#divingdeeper

Отчёты металлургов: мысли по компаниям

Недавно прошла волна отчётов, раскрыли свои операционные результаты Норникель, Северсталь и ММК. Делюсь ключевыми тезисами и выводами по каждой из них.

Норникель.

Норникель - Операционка. Компания подтвердила прежний прогноз производства за 2023 г.

Продолжаются большие капексы - Норникель продолжит программу расширения мощностей порта Дудинка в Красноярском крае, Норникель запустил на НМЗ первое оборудование по "серной программе", в целом вложит в нее 180 млрд руб.

Компания снизила прогноз капитальных затрат с $4.7 до $3.5-3.8 млрд на 2023 г. из-за ослабления рубля и сдвига графика проектов (МСФО отчет по итогам 1П)

Поставки переориентированы на новые рынки: рост поставок в Бразилию, в Китай.

Норникель планирует перенести часть торговли в Дубай.

Сроки доставки грузов выросли в 2 - 3 раза из-за отказа европейских транспортных компаний работать с российскими компаниями.

Компания увеличила долю поставок металла в Азию с 31 до 49% п/п и сократила в Европу с 47 до 25% п/п за 1 полугодие 2023 г (МСФО отчет по итогам 1П). В связи с этим, по нашим оценкам (компания перестала раскрывать продажи отдельных металлов и их выручку), выросли дисконты на товар до 7-10%. Ранее дисконтов не было и наблюдались премии.

Норникель - Взгляд на компанию

Дивиденды компания последний раз платила летом 2022. С учетом стабилизации операционки и положительного денежного потока мы считаем, компания может к ним вернуться. Больших дивидендов не ждем из-за высоких расходов на капитальную программу. По итогам всего 2023 года дивиденды ждем менее 700р/акцию.

Мы по-прежнему считаем, что Норникель фундаментально неинтересен на горизонте 1-2 лет из-за снижения финансовых результатов на фоне ожидаемых нами низких цен на продукцию, появления дисконтов в ценах реализации к рыночным ценам, а также из-за сильного уменьшения дивидендов в 2023-24 гг. (600-800 руб. против 1600-1700 руб. в 2020-21 гг.).

Северсталь.

Северсталь - Операционка. Производство стали за 9 мес. 2023 г. увеличилось на 5% г/г до 8,35 млн тонн. В 3 кв. 2023 г. выплавка стали снизилась на 9% кв/кв до 2,7 млн тонн. Консолидированные продажи металлопродукции остались на уровне 2,7 млн тонн (без изменений кв/кв). Продажи продукции с высокой добавленной стоимостью (ВДС) выросли на 8% кв/кв до 1420 тыс. т. Доля ВДС увеличилась на 4 п.п. кв/кв до 53%.

В связи с повышением доли ВДС в прогнозном периоде с 45 до 53% мы повысили прогноз по рентабельности и целевую цену акций на горизонте года.

Северсталь - Взгляд на компанию

Северсталь – стабильный высокоэффективный бизнес, который за последние 2 года скопил много денежных средств. Компания прекратила выплату дивидендов. Мы ожидаем, что возобновление выплат будет в 2024 г.

Внутренние цены на сталь продолжают расти вслед за девальвацией рубля. Растущие рублевые цены на сталь и стабильные операционные результаты могут помочь компании дорасти до наших целевых уровней. Акции справедливо оценены рынком, потенциал роста с текущих небольшой.

ММК.

ММК- Операционка. Компания представила сильные операционные результаты, которые были лучше наших ожиданий.

Продажи стали остались на уровне прошлого квартала – 3076 тыс. т. Компания ожидает сохранения стабильного спроса в ближайшее время.

Средние цены реализации металлопродукции, по нашим прогнозам, снизились на 12.5% кв/кв до 643 т. (-24.7% г/г).

В ближайшие кварталы мы ждем цены чуть выше текущих в долларовом выражении.

ММК - Взгляд на компанию

Мы считаем ММК интересным активом для покупки, компания оценивается рынком существенно дешевле других сталеваров. Производственные результаты за 3 кв. 2023 г. вышли сильными и были выше наших ожиданий на 5-10%. Компания ожидает сохранения благоприятной конъюнктуры в ближайшее время.

Внутренние цены на сталь продолжают расти вслед за девальвацией рубля. Растущие рублевые цены на сталь и сильные операционные результаты могут стать драйвером роста акций компании до наших целевых уровней.

Александр Сайганов

Head of Research

@Hustleharde

Отчёты металлургов: мысли по компаниям

Недавно прошла волна отчётов, раскрыли свои операционные результаты Норникель, Северсталь и ММК. Делюсь ключевыми тезисами и выводами по каждой из них.

Норникель.

Норникель - Операционка. Компания подтвердила прежний прогноз производства за 2023 г.

Продолжаются большие капексы - Норникель продолжит программу расширения мощностей порта Дудинка в Красноярском крае, Норникель запустил на НМЗ первое оборудование по "серной программе", в целом вложит в нее 180 млрд руб.

Компания снизила прогноз капитальных затрат с $4.7 до $3.5-3.8 млрд на 2023 г. из-за ослабления рубля и сдвига графика проектов (МСФО отчет по итогам 1П)

Поставки переориентированы на новые рынки: рост поставок в Бразилию, в Китай.

Норникель планирует перенести часть торговли в Дубай.

Сроки доставки грузов выросли в 2 - 3 раза из-за отказа европейских транспортных компаний работать с российскими компаниями.

Компания увеличила долю поставок металла в Азию с 31 до 49% п/п и сократила в Европу с 47 до 25% п/п за 1 полугодие 2023 г (МСФО отчет по итогам 1П). В связи с этим, по нашим оценкам (компания перестала раскрывать продажи отдельных металлов и их выручку), выросли дисконты на товар до 7-10%. Ранее дисконтов не было и наблюдались премии.

Норникель - Взгляд на компанию

Дивиденды компания последний раз платила летом 2022. С учетом стабилизации операционки и положительного денежного потока мы считаем, компания может к ним вернуться. Больших дивидендов не ждем из-за высоких расходов на капитальную программу. По итогам всего 2023 года дивиденды ждем менее 700р/акцию.

Мы по-прежнему считаем, что Норникель фундаментально неинтересен на горизонте 1-2 лет из-за снижения финансовых результатов на фоне ожидаемых нами низких цен на продукцию, появления дисконтов в ценах реализации к рыночным ценам, а также из-за сильного уменьшения дивидендов в 2023-24 гг. (600-800 руб. против 1600-1700 руб. в 2020-21 гг.).

Северсталь.

Северсталь - Операционка. Производство стали за 9 мес. 2023 г. увеличилось на 5% г/г до 8,35 млн тонн. В 3 кв. 2023 г. выплавка стали снизилась на 9% кв/кв до 2,7 млн тонн. Консолидированные продажи металлопродукции остались на уровне 2,7 млн тонн (без изменений кв/кв). Продажи продукции с высокой добавленной стоимостью (ВДС) выросли на 8% кв/кв до 1420 тыс. т. Доля ВДС увеличилась на 4 п.п. кв/кв до 53%.

В связи с повышением доли ВДС в прогнозном периоде с 45 до 53% мы повысили прогноз по рентабельности и целевую цену акций на горизонте года.

Северсталь - Взгляд на компанию

Северсталь – стабильный высокоэффективный бизнес, который за последние 2 года скопил много денежных средств. Компания прекратила выплату дивидендов. Мы ожидаем, что возобновление выплат будет в 2024 г.

Внутренние цены на сталь продолжают расти вслед за девальвацией рубля. Растущие рублевые цены на сталь и стабильные операционные результаты могут помочь компании дорасти до наших целевых уровней. Акции справедливо оценены рынком, потенциал роста с текущих небольшой.

ММК.

ММК- Операционка. Компания представила сильные операционные результаты, которые были лучше наших ожиданий.

Продажи стали остались на уровне прошлого квартала – 3076 тыс. т. Компания ожидает сохранения стабильного спроса в ближайшее время.

Средние цены реализации металлопродукции, по нашим прогнозам, снизились на 12.5% кв/кв до 643 т. (-24.7% г/г).

В ближайшие кварталы мы ждем цены чуть выше текущих в долларовом выражении.

ММК - Взгляд на компанию

Мы считаем ММК интересным активом для покупки, компания оценивается рынком существенно дешевле других сталеваров. Производственные результаты за 3 кв. 2023 г. вышли сильными и были выше наших ожиданий на 5-10%. Компания ожидает сохранения благоприятной конъюнктуры в ближайшее время.

Внутренние цены на сталь продолжают расти вслед за девальвацией рубля. Растущие рублевые цены на сталь и сильные операционные результаты могут стать драйвером роста акций компании до наших целевых уровней.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍124🔥12🤔3😁1

Media is too big

VIEW IN TELEGRAM

Церемония открытия торгов Henderson на Московской бирже!

Сегодня посетили церемонию открытия торгов Henderson. Было интересно: удалось пообщаться с операционным директором и узнать более подробно о том, как компания улучшает свою unit-экономику. Мы писали серию постов про бизнес компании, где затрагивали этот важный момент. Если пропустили - смотрите здесь

Делимся видео с церемонии открытия (спойлер: в видео рассказали, участвовали мы в IPO или нет).

Сегодня посетили церемонию открытия торгов Henderson. Было интересно: удалось пообщаться с операционным директором и узнать более подробно о том, как компания улучшает свою unit-экономику. Мы писали серию постов про бизнес компании, где затрагивали этот важный момент. Если пропустили - смотрите здесь

Делимся видео с церемонии открытия (спойлер: в видео рассказали, участвовали мы в IPO или нет).

👍85🔥29😁7🤔4

Почему дивиденды Лукойла оказались ниже ожиданий

#LKOH

На прошлой неделе, 26 октября, Лукойл рекомендовал промежуточные дивиденды на уровне 447 руб./акцию (6% доходности к текущей цене), всего около 309 млрд руб. Рекомендация дивидендов состоялась, как мы и ожидали. При этом рекомендованные дивиденды за 9 мес. 2023 г. были ниже нашего прогноза и ниже, чем консенсус-прогноз (547 руб./акцию). В посте рассмотрим подробнее, с чем это было связано и какие могут быть дивиденды по итогам года.

— По див. политике Лукойл платит дивиденды из скорректированного свободного денежного потока по полугодиям

По дивидендной политике Лукойла общая сумма дивидендов за год должна составлять не менее 100% скорректированного свободного денежного потока (FCF). Скорректированный FCF определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, выплаченных процентов, погашения обязательств аренды, а также расходов на покупку акций компании. Компания может учитывать при расчете FCF для дивидендов и погашение тела долга в том числе, как она делала это в 2022 году.

В пресс-релизе Лукойл сообщил, что дивиденды рекомендованы "по результатам девяти месяцев 2023 г". Но фактически компания рекомендует промежуточные дивиденды по результатам МСФО за полугодие, в соответствии с дивидендной политикой.

— Лукойл мог направить больше средств за полугодие на погашение долга, аренды и на капитальные расходы или заплатить менее 100% скорректированного FCF

В отчетности по МСФО за 1П 2023 г. Лукойл опубликовал отчет о движении денежных средств в сокращенном виде и раскрыл чистый денежный поток от операционной деятельности, но не раскрыл капитальные расходы, расходы на погашение долга и аренды.

Видимо, в 1П 2023 г. Лукойл направил больше средств на погашение долга, аренды и капитальные расходы. Общая сумма долга Лукойла снизилась с 758 млрд руб. на конец 2021 г. до 388 млрд руб. на конец 1П 2023 г. (на 370 млрд руб.). Но неизвестно, какая сумма была погашена в 2022 г., а какая в 1П 2023 г. (т. к. Лукойл не отчитывался за 2022 г.). У Лукойла уже отрицательный чистый долг за 1П 2023 г. (-632 млрд руб.), и компания погасила долг быстрее, чем планировала ранее, в 2021 г. Так что она могла учесть это при расчете FCF за 1П для выплаты дивидендов.

Есть также вариант, что Совет директоров решил направлять на дивиденды менее 100% скорректированного денежного потока с учетом планируемого выкупа акций у нерезидентов. Ранее, в августе, Лукойл заявил о том, что может выкупить у нерезидентов 25% акций компании, но до сих пор не получил разрешение на выкуп. На выкуп 25% акций с 50% дисконтом потребуется около 570 млрд руб. (55% денежных средств компании на конец 1П 2023 г.). Тогда это создает риски и для следующей выплаты, по итогам года

Вывод

Лукойл рекомендовал дивиденды по итогам 9 мес. 2023 г. на уровне 447 руб./акцию (6% доходности к текущей цене), что было ниже ожиданий, и возможно связано с учетом в расчете FCF для выплаты дивидендов суммы погашения долга. При этом у Лукойла уже отрицательный чистый долг (-632 млрд руб.). Также возможно, что на промежуточные дивиденды было направлено менее 100% скорректированного свободного денежного потока (но по итогам года Лукойл должен направить на дивиденды 100% этой суммы).

Если Лукойл продолжит погашать долг теми же темпами, то дивиденды по итогам 2023 г. могут составить 793 руб./акцию (11% доходности к текущей цене). А если компания не будет гасить долг, так как он был погашен досрочно, то дивиденды составят 1049 руб./акцию (15% доходности к текущей цене). При этом если Лукойл выкупит акции у нерезидентов, он может вычесть сумму на выкуп из дивидендной базы.

Наталья Шангина

Senior Analyst

@Natalya_shg

#LKOH

На прошлой неделе, 26 октября, Лукойл рекомендовал промежуточные дивиденды на уровне 447 руб./акцию (6% доходности к текущей цене), всего около 309 млрд руб. Рекомендация дивидендов состоялась, как мы и ожидали. При этом рекомендованные дивиденды за 9 мес. 2023 г. были ниже нашего прогноза и ниже, чем консенсус-прогноз (547 руб./акцию). В посте рассмотрим подробнее, с чем это было связано и какие могут быть дивиденды по итогам года.

— По див. политике Лукойл платит дивиденды из скорректированного свободного денежного потока по полугодиям

По дивидендной политике Лукойла общая сумма дивидендов за год должна составлять не менее 100% скорректированного свободного денежного потока (FCF). Скорректированный FCF определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, выплаченных процентов, погашения обязательств аренды, а также расходов на покупку акций компании. Компания может учитывать при расчете FCF для дивидендов и погашение тела долга в том числе, как она делала это в 2022 году.

В пресс-релизе Лукойл сообщил, что дивиденды рекомендованы "по результатам девяти месяцев 2023 г". Но фактически компания рекомендует промежуточные дивиденды по результатам МСФО за полугодие, в соответствии с дивидендной политикой.

— Лукойл мог направить больше средств за полугодие на погашение долга, аренды и на капитальные расходы или заплатить менее 100% скорректированного FCF

В отчетности по МСФО за 1П 2023 г. Лукойл опубликовал отчет о движении денежных средств в сокращенном виде и раскрыл чистый денежный поток от операционной деятельности, но не раскрыл капитальные расходы, расходы на погашение долга и аренды.

Видимо, в 1П 2023 г. Лукойл направил больше средств на погашение долга, аренды и капитальные расходы. Общая сумма долга Лукойла снизилась с 758 млрд руб. на конец 2021 г. до 388 млрд руб. на конец 1П 2023 г. (на 370 млрд руб.). Но неизвестно, какая сумма была погашена в 2022 г., а какая в 1П 2023 г. (т. к. Лукойл не отчитывался за 2022 г.). У Лукойла уже отрицательный чистый долг за 1П 2023 г. (-632 млрд руб.), и компания погасила долг быстрее, чем планировала ранее, в 2021 г. Так что она могла учесть это при расчете FCF за 1П для выплаты дивидендов.

Есть также вариант, что Совет директоров решил направлять на дивиденды менее 100% скорректированного денежного потока с учетом планируемого выкупа акций у нерезидентов. Ранее, в августе, Лукойл заявил о том, что может выкупить у нерезидентов 25% акций компании, но до сих пор не получил разрешение на выкуп. На выкуп 25% акций с 50% дисконтом потребуется около 570 млрд руб. (55% денежных средств компании на конец 1П 2023 г.). Тогда это создает риски и для следующей выплаты, по итогам года

Вывод

Лукойл рекомендовал дивиденды по итогам 9 мес. 2023 г. на уровне 447 руб./акцию (6% доходности к текущей цене), что было ниже ожиданий, и возможно связано с учетом в расчете FCF для выплаты дивидендов суммы погашения долга. При этом у Лукойла уже отрицательный чистый долг (-632 млрд руб.). Также возможно, что на промежуточные дивиденды было направлено менее 100% скорректированного свободного денежного потока (но по итогам года Лукойл должен направить на дивиденды 100% этой суммы).

Если Лукойл продолжит погашать долг теми же темпами, то дивиденды по итогам 2023 г. могут составить 793 руб./акцию (11% доходности к текущей цене). А если компания не будет гасить долг, так как он был погашен досрочно, то дивиденды составят 1049 руб./акцию (15% доходности к текущей цене). При этом если Лукойл выкупит акции у нерезидентов, он может вычесть сумму на выкуп из дивидендной базы.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍138🤔6🔥4👏3

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -1.22%

> Henry Ford: 7.90%.

> Iron Arny: 1.09%

> Forrest Gump RU: -1.16%

> Фонд АриКапитал IH: -1.07%

> Индекс Мосбиржи ПД: -0.48%

> Индекс S&P500: 5.85%

Портфель IJ:

Портфель корректировался вместе с рынком (плечо 1.3х в моменте). Ждем выхода рынка из текущего боковика по Индексу Мосбиржи. Пока ждем, зарабатываем на шорте ОГК-2, ПИК, Сегежи и Мечела…

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель мощно отскакивает по мере выхода отчетностей компаний из нашего инвест ядра. Спекулятивные позиции в IT компаниях показывают хорошую динамику.

Портфель Iron Arny:

Портфель вырос, т.к. в облигациях начался отскок. Есть вероятность, что дно пройдено. Будем следить за развитием событий и принимать участие в корпоративных фиксах с премией на первичных аукционах.

Портфель Forrest Gump RU:

Портфель умеренно корректируется вместе с рынком, в секторе нефтегаза сделали ребалансировку между компаниями.

Фонд АриКапитал IH:

На фонде продолжаем держать долю акций 70%+, делаем некоторые ребалансировки. В рублевых облигациях покупаем 16-17% доходность.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -1.22%

> Henry Ford: 7.90%.

> Iron Arny: 1.09%

> Forrest Gump RU: -1.16%

> Фонд АриКапитал IH: -1.07%

> Индекс Мосбиржи ПД: -0.48%

> Индекс S&P500: 5.85%

Портфель IJ:

Портфель корректировался вместе с рынком (плечо 1.3х в моменте). Ждем выхода рынка из текущего боковика по Индексу Мосбиржи. Пока ждем, зарабатываем на шорте ОГК-2, ПИК, Сегежи и Мечела…

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель мощно отскакивает по мере выхода отчетностей компаний из нашего инвест ядра. Спекулятивные позиции в IT компаниях показывают хорошую динамику.

Портфель Iron Arny:

Портфель вырос, т.к. в облигациях начался отскок. Есть вероятность, что дно пройдено. Будем следить за развитием событий и принимать участие в корпоративных фиксах с премией на первичных аукционах.

Портфель Forrest Gump RU:

Портфель умеренно корректируется вместе с рынком, в секторе нефтегаза сделали ребалансировку между компаниями.

Фонд АриКапитал IH:

На фонде продолжаем держать долю акций 70%+, делаем некоторые ребалансировки. В рублевых облигациях покупаем 16-17% доходность.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍34🤔6🔥3

Свежий выпуск «Вот такие пироги» уже на YouTube

Друзья, вы уже можете посмотреть новый выпуск Пирогов на нашем канале. Неделя выдалась интересно на события, постарались уместить все в одном воскресном выпуске.

О чем поговорили в этом выпуске:

1. В облигациях началось ралли - рост облигаций в USD и RUB

2. Санкции и их влияние на рынок акций

3. Рынок РФ и нефть - перспективы на ближайшее время

4. Рост рынка США - поговорили о том, как рынки ведут себя после последнего повышения % ставок ФРС

Смотрите, ставьте лайк и пишите свои комментарии👍🏻

Друзья, вы уже можете посмотреть новый выпуск Пирогов на нашем канале. Неделя выдалась интересно на события, постарались уместить все в одном воскресном выпуске.

О чем поговорили в этом выпуске:

1. В облигациях началось ралли - рост облигаций в USD и RUB

2. Санкции и их влияние на рынок акций

3. Рынок РФ и нефть - перспективы на ближайшее время

4. Рост рынка США - поговорили о том, как рынки ведут себя после последнего повышения % ставок ФРС

Смотрите, ставьте лайк и пишите свои комментарии👍🏻

👍57👏3

Сегежа: санкции могут усложнить слабое положение компании

#SGZH

В четверг, 2 ноября, внесли в SDN-список АФК-систему и активы, которыми она владеет на более, чем 50%. Соответственно, Сегежа попадает в этот санкционный список, что, вероятно, приведет к давлению на рентабельность из-за удорожания логистики.

Но компания и без этого находится в слабом положении: цены на продукцию восстанавливаются не так быстро, как ожидалось, а значительная часть операционной прибыли уходит на обслуживание долга, которое продолжит дорожать на фоне повышения ключевой ставки.

Подробнее о бизнесе Сегежи далее в посте 👉🏻

Цены на продукцию стагнируют, а процентные платежи растут

Цены на продукцию Сегежи в 3 кв 2023 г., по предварительным оценкам, стагнировали, в то время как мы ожидали умеренный рост. На текущим момент мы ожидаем, что средние цены на продукцию Сегежи в 2024 г. вырастут на 5-15% г/г в зависимости от вида продукции против наших ранних прогнозов в 12-22%. Как итог, рентабельность под давлением и доходы восстанавливаются к уровню 2021-22 г. более медленными темпами.

При этом значительная часть операционной прибыли уходит на процентные платежи, и стоимость обслуживания долга продолжает расти. Около 40-50% всего долга компании — с плавающей ставкой, в связи с этим повышение ключевой ставки повысит процентные платежи. Мы ожидаем, что в 2024 г. эффективная ставка по процентам составит ~18-20%, в результате чего компания будет выплачивать ежеквартальные проценты в размере 4.9-5.6 млрд руб. По нашей оценке, это составит ~ 60-80% от EBITDA.

Санкции могут привести к дополнительному давлению на рентабельность в связи с удорожанием логистики

Больше 95% продукции Сегежа поставляет в дружественные страны. При этом попадание в SDN лист подразумевает санкции для партнеров компании, соответственно, и дружественные страны стремятся соблюдать эти правила. Логично полагать, что Сегеже придется перестроить цепочки поставок (вероятно, будут использоваться компании- прокладки), что удорожит логистику, а значит мы можем увидеть дополнительное давление на рентабельность. Оценить этот эффект пока что трудно.

Есть также риск, что пока компания будет заниматься перестраиванием логистических цепочек в течение ближайших недель-месяцев, какую-то часть экспортной выручки она может недополучить.

Как итог: санкции, вероятно, добавят сложностей и так к слабому положению компании и могут в какой-то мере отодвинуть нормализацию ее фин показателей.

Мы связались с IR, и пока что не получили никакой развернутой информации, кроме как о том, что бОльшая часть поставок идет в дружественные страны, и что проблем с покупкой и обслуживанием импортного оборудования быть не должно. Будем ждать дополнительных комментариев.

Актуальный взгляд на компанию

На текущий момент мы не считаем акции Сегежи интересными к покупке из-за роста процентных платежей в ближайший год, а также из-за более медленного восстановления цен на продукцию, чем мы закладывали ранее. Также компания попала в санкционный список, в результате чего могут возрасти дополнительные расходы на логистику.

Большая часть денежного потока, по нашим оценкам, будет уходить на обеспечение долга, а не на развитие компании. Без умеренного роста цен на продукцию в 2024 г., компания будет испытывать серьезные трудности, в результате чего есть вероятность дополнительных эмиссий (SPO) для продолжения деятельности компании. Компания заявляла, что не планирует делать SPO, но мы считаем, что с учетом санкций вероятность такого сценария возрастает (заявление было до санкций).

Марк Пальшин

Senior Analyst

@Palshinmd

#SGZH

В четверг, 2 ноября, внесли в SDN-список АФК-систему и активы, которыми она владеет на более, чем 50%. Соответственно, Сегежа попадает в этот санкционный список, что, вероятно, приведет к давлению на рентабельность из-за удорожания логистики.

Но компания и без этого находится в слабом положении: цены на продукцию восстанавливаются не так быстро, как ожидалось, а значительная часть операционной прибыли уходит на обслуживание долга, которое продолжит дорожать на фоне повышения ключевой ставки.

Подробнее о бизнесе Сегежи далее в посте 👉🏻

Цены на продукцию стагнируют, а процентные платежи растут

Цены на продукцию Сегежи в 3 кв 2023 г., по предварительным оценкам, стагнировали, в то время как мы ожидали умеренный рост. На текущим момент мы ожидаем, что средние цены на продукцию Сегежи в 2024 г. вырастут на 5-15% г/г в зависимости от вида продукции против наших ранних прогнозов в 12-22%. Как итог, рентабельность под давлением и доходы восстанавливаются к уровню 2021-22 г. более медленными темпами.

При этом значительная часть операционной прибыли уходит на процентные платежи, и стоимость обслуживания долга продолжает расти. Около 40-50% всего долга компании — с плавающей ставкой, в связи с этим повышение ключевой ставки повысит процентные платежи. Мы ожидаем, что в 2024 г. эффективная ставка по процентам составит ~18-20%, в результате чего компания будет выплачивать ежеквартальные проценты в размере 4.9-5.6 млрд руб. По нашей оценке, это составит ~ 60-80% от EBITDA.

Санкции могут привести к дополнительному давлению на рентабельность в связи с удорожанием логистики

Больше 95% продукции Сегежа поставляет в дружественные страны. При этом попадание в SDN лист подразумевает санкции для партнеров компании, соответственно, и дружественные страны стремятся соблюдать эти правила. Логично полагать, что Сегеже придется перестроить цепочки поставок (вероятно, будут использоваться компании- прокладки), что удорожит логистику, а значит мы можем увидеть дополнительное давление на рентабельность. Оценить этот эффект пока что трудно.

Есть также риск, что пока компания будет заниматься перестраиванием логистических цепочек в течение ближайших недель-месяцев, какую-то часть экспортной выручки она может недополучить.

Как итог: санкции, вероятно, добавят сложностей и так к слабому положению компании и могут в какой-то мере отодвинуть нормализацию ее фин показателей.

Мы связались с IR, и пока что не получили никакой развернутой информации, кроме как о том, что бОльшая часть поставок идет в дружественные страны, и что проблем с покупкой и обслуживанием импортного оборудования быть не должно. Будем ждать дополнительных комментариев.

Актуальный взгляд на компанию

На текущий момент мы не считаем акции Сегежи интересными к покупке из-за роста процентных платежей в ближайший год, а также из-за более медленного восстановления цен на продукцию, чем мы закладывали ранее. Также компания попала в санкционный список, в результате чего могут возрасти дополнительные расходы на логистику.

Большая часть денежного потока, по нашим оценкам, будет уходить на обеспечение долга, а не на развитие компании. Без умеренного роста цен на продукцию в 2024 г., компания будет испытывать серьезные трудности, в результате чего есть вероятность дополнительных эмиссий (SPO) для продолжения деятельности компании. Компания заявляла, что не планирует делать SPO, но мы считаем, что с учетом санкций вероятность такого сценария возрастает (заявление было до санкций).

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍67🤔10🔥7

Как санкции США против Арктик СПГ 2 могут повлиять на проект Новатэка

#NVTK

В начале ноября США добавили в санкционный список SDN несколько российских компаний, в т. ч. Арктик СПГ 2. В посте рассмотрим, как санкции могут повлиять на проект Новатэка.

- Включение Арктик СПГ 2 в SDN-лист приведет к сложностям при работе с западными компаниями

Проект Арктик СПГ 2 подразумевает строительство 3 линий завода мощностью по 6.6 млн т СПГ в год (всего 19.8 млн т в год, аналогично текущему объему производства Новатэка). Попадание в SDN-лист означает, что для компании будут запрещены сделки с американскими компаниями, операции в долларах и работа через SWIFT. Также контрагенты компании могут попасть под вторичные санкции.

Это может привести к проблемам прежде всего при работе с западными компаниями. С учетом предыдущих санкций против других российских экспортеров, вероятно, что санкции существенно не скажутся на работе с компаниями из дружественных стран.

- Не ожидаем существенного влияния санкций на строительство и запуск завода

ЕС в 2022 г. запретил поставку оборудования для СПГ. А в сентябре 2023 г. США включили в SDN-лист компании, которые предоставляют строительные и инжиниринговые услуги для проекта Арктик СПГ 2.

Несмотря на санкции, Новатэк достроил 1-ю линию завода. Она должна быть запущена по плану в декабре 2023 г., экспорт планируют начать в январе 2024 г. Вторую линию планируется запустить в конце 2024 г.

- Санкции могут затруднить поставки СПГ иностранным компаниям – участникам проекта

Акционеры проекта Арктик СПГ 2 — НОВАТЭК (60%), французская Total (10%), китайские CNPC и CNOOC (по 10% у каждой) и японский консорциум Mitsui и Jogmec (10%). Акционеры заключали долгосрочные многолетние контракты на покупку СПГ с проекта.

Правительство Японии заявило, что обсудит санкции со странами «Большой семерки», т. к. заинтересовано в поставках СПГ. Есть вероятность, что какие-то акционеры проекта могут прекратить участие в нем из-за санкций.

- Ожидаем, что санкции не повлияют на объемы экспорта СПГ, но могут сказаться на рентабельности проекта

Новатэк экспортирует СПГ на специальных танкерах ледового класса, находящихся в долгосрочном фрахте (как у российских, так и иностранных компаний). Ранее планировалось продавать около 80% СПГ с проекта Арктик СПГ 2 в Азию (а 20% - в Европу). При этом компания может гибко менять направления экспорта за счет флота танкеров. Ожидаем, что Новатэк сможет перенаправить СПГ в дружественные страны в Азии и санкции не скажутся на объеме экспорта.

До конца года планируется ввести в эксплуатацию перевалочный комплекс в Мурманске. Это позволит транспортировать СПГ на обычных танкерах, в том числе на танкерах других компаний (покупателей).

Ранее, в сентябре 2023 г. США ввели санкции против ООО "Арктическая перевалка", которая будет участвовать в транспортировке СПГ из Мурманска. Вероятно, что санкции приведут к созданию компаний-посредников и удорожанию логистики. Также транспортировка в Азию занимает больше времени, чем в Европу, и поэтому дороже. Кроме этого, возможно, что из-за санкций СПГ с проекта будет продаваться с дисконтом. Все эти факторы создают риски для рентабельности. Но мы не ожидаем, что это существенно отразится на общей рентабельности компании в ситуации относительно высоких цен на СПГ.

Вывод

Сейчас иностранные участники проекта Арктик СПГ 2 оценивают влияние санкций США, и есть риск, что кто-то из них покинет проект (французская компания Total или японский консорциум Mitsui и Jogmec).

Ожидаем, что санкции не повлияют существенно на строительство и запуск проекта. Также ожидаем, что санкции не повлияют на общие объемы производства и экспорта СПГ с проекта. При проблемах с экспортом в Европу Новатэк сможет перенаправить СПГ в Азию.

При этом возможно, что расходы на логистику вырастут и СПГ с проекта будет экспортироваться с дисконтом, что может сказаться на рентабельности. Но не ожидаем, что это существенно повлияет на общую рентабельность Новатэка.

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK

В начале ноября США добавили в санкционный список SDN несколько российских компаний, в т. ч. Арктик СПГ 2. В посте рассмотрим, как санкции могут повлиять на проект Новатэка.

- Включение Арктик СПГ 2 в SDN-лист приведет к сложностям при работе с западными компаниями

Проект Арктик СПГ 2 подразумевает строительство 3 линий завода мощностью по 6.6 млн т СПГ в год (всего 19.8 млн т в год, аналогично текущему объему производства Новатэка). Попадание в SDN-лист означает, что для компании будут запрещены сделки с американскими компаниями, операции в долларах и работа через SWIFT. Также контрагенты компании могут попасть под вторичные санкции.

Это может привести к проблемам прежде всего при работе с западными компаниями. С учетом предыдущих санкций против других российских экспортеров, вероятно, что санкции существенно не скажутся на работе с компаниями из дружественных стран.

- Не ожидаем существенного влияния санкций на строительство и запуск завода

ЕС в 2022 г. запретил поставку оборудования для СПГ. А в сентябре 2023 г. США включили в SDN-лист компании, которые предоставляют строительные и инжиниринговые услуги для проекта Арктик СПГ 2.

Несмотря на санкции, Новатэк достроил 1-ю линию завода. Она должна быть запущена по плану в декабре 2023 г., экспорт планируют начать в январе 2024 г. Вторую линию планируется запустить в конце 2024 г.

- Санкции могут затруднить поставки СПГ иностранным компаниям – участникам проекта

Акционеры проекта Арктик СПГ 2 — НОВАТЭК (60%), французская Total (10%), китайские CNPC и CNOOC (по 10% у каждой) и японский консорциум Mitsui и Jogmec (10%). Акционеры заключали долгосрочные многолетние контракты на покупку СПГ с проекта.

Правительство Японии заявило, что обсудит санкции со странами «Большой семерки», т. к. заинтересовано в поставках СПГ. Есть вероятность, что какие-то акционеры проекта могут прекратить участие в нем из-за санкций.

- Ожидаем, что санкции не повлияют на объемы экспорта СПГ, но могут сказаться на рентабельности проекта

Новатэк экспортирует СПГ на специальных танкерах ледового класса, находящихся в долгосрочном фрахте (как у российских, так и иностранных компаний). Ранее планировалось продавать около 80% СПГ с проекта Арктик СПГ 2 в Азию (а 20% - в Европу). При этом компания может гибко менять направления экспорта за счет флота танкеров. Ожидаем, что Новатэк сможет перенаправить СПГ в дружественные страны в Азии и санкции не скажутся на объеме экспорта.

До конца года планируется ввести в эксплуатацию перевалочный комплекс в Мурманске. Это позволит транспортировать СПГ на обычных танкерах, в том числе на танкерах других компаний (покупателей).

Ранее, в сентябре 2023 г. США ввели санкции против ООО "Арктическая перевалка", которая будет участвовать в транспортировке СПГ из Мурманска. Вероятно, что санкции приведут к созданию компаний-посредников и удорожанию логистики. Также транспортировка в Азию занимает больше времени, чем в Европу, и поэтому дороже. Кроме этого, возможно, что из-за санкций СПГ с проекта будет продаваться с дисконтом. Все эти факторы создают риски для рентабельности. Но мы не ожидаем, что это существенно отразится на общей рентабельности компании в ситуации относительно высоких цен на СПГ.

Вывод

Сейчас иностранные участники проекта Арктик СПГ 2 оценивают влияние санкций США, и есть риск, что кто-то из них покинет проект (французская компания Total или японский консорциум Mitsui и Jogmec).

Ожидаем, что санкции не повлияют существенно на строительство и запуск проекта. Также ожидаем, что санкции не повлияют на общие объемы производства и экспорта СПГ с проекта. При проблемах с экспортом в Европу Новатэк сможет перенаправить СПГ в Азию.

При этом возможно, что расходы на логистику вырастут и СПГ с проекта будет экспортироваться с дисконтом, что может сказаться на рентабельности. Но не ожидаем, что это существенно повлияет на общую рентабельность Новатэка.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍107🤔11👏7🔥6

Куда растут облигации

#облигации

Что случилось

• Доходности облигаций опустились вдоль всей кривой, а цены выросли. Индекс RGBI с начала ноября вырос почти на 3.3% (это много). И сейчас доходности ОФЗ располагаются от 12.6 до 11.8%, что сильно ниже прогнозной траектории КС на будущие 12 мес. и ставок денежного рынка. Индекс корпоративных облигаций RUCBTRNS вырос на 1.6%. И скорее всего продолжит расти далее.

Почему так случилось

• 1 ноября прошел успешный аукцион по размещению новой ОФЗ 26244 на 70.65 млрд руб. при спросе 110 млрд руб. Объемы максимальные с декабря 2022 года. Доходность по цене отсечения составила 12.5%.

• После этого аукциона начался спрос на ОФЗ. Банки закрывали шорты, а кто-то покупал в лонг. Доходности начали снижаться, а цены расти.

• 7 ноября была продажа ОФЗ, несмотря на ещё один хороший аукцион, где разместили ОФЗ 26243 на 42 млрд руб. А сегодня утром председатель ЦБ сообщила о том, что пик инфляционного давления остался в 3 кв. 2023 и бумаги снова начали расти и RGBI вырос на 0.6% с начала торговой сессии.

Что мы думаем

• Вероятно рынок облигаций нащупал дно в текущем цикле повышения ставок, несмотря на то, что это противоречит здравому смыслу. Доходности ОФЗ закладывают быстрое снижение КС, что противоречит комментариям представителей Банка России.

• Мы наблюдаем за ситуацией и сохраняем позиции в защитных активах. Не торопимся полностью уходить в фикс. купон, т.к. и текущие доходности в новых корпоративных флоатерах выглядят привлекательно для покупок. Присоединяйтесь, чтобы видеть наши сделки и повторять за нами!

#облигации

Что случилось

• Доходности облигаций опустились вдоль всей кривой, а цены выросли. Индекс RGBI с начала ноября вырос почти на 3.3% (это много). И сейчас доходности ОФЗ располагаются от 12.6 до 11.8%, что сильно ниже прогнозной траектории КС на будущие 12 мес. и ставок денежного рынка. Индекс корпоративных облигаций RUCBTRNS вырос на 1.6%. И скорее всего продолжит расти далее.

Почему так случилось

• 1 ноября прошел успешный аукцион по размещению новой ОФЗ 26244 на 70.65 млрд руб. при спросе 110 млрд руб. Объемы максимальные с декабря 2022 года. Доходность по цене отсечения составила 12.5%.

• После этого аукциона начался спрос на ОФЗ. Банки закрывали шорты, а кто-то покупал в лонг. Доходности начали снижаться, а цены расти.

• 7 ноября была продажа ОФЗ, несмотря на ещё один хороший аукцион, где разместили ОФЗ 26243 на 42 млрд руб. А сегодня утром председатель ЦБ сообщила о том, что пик инфляционного давления остался в 3 кв. 2023 и бумаги снова начали расти и RGBI вырос на 0.6% с начала торговой сессии.

Что мы думаем

• Вероятно рынок облигаций нащупал дно в текущем цикле повышения ставок, несмотря на то, что это противоречит здравому смыслу. Доходности ОФЗ закладывают быстрое снижение КС, что противоречит комментариям представителей Банка России.

• Мы наблюдаем за ситуацией и сохраняем позиции в защитных активах. Не торопимся полностью уходить в фикс. купон, т.к. и текущие доходности в новых корпоративных флоатерах выглядят привлекательно для покупок. Присоединяйтесь, чтобы видеть наши сделки и повторять за нами!

{kind=link}

👍89🔥14🤔11

Результаты Позитива за 9 мес. выглядят настораживающе, но выводы будем делать по 4 кварталу

#POSI

Компания представил финансовые результаты за 3 кв. 2023 г., которые выглядят настораживающе: себестоимость компании продолжает расти более высокими темпами, чем выручка. При этом ключевой для Позитив квартал с точки зрения прибыли - четвертый, поэтому делать выводы нужно будет по итоговым результатам за год.

В этом посте обсудим финансовые результаты и дадим актуальный взгляд на компанию.

Финансовые результаты за 9 мес. 2023 г.

— Объем отгрузок по результатам 9 месяцев 2023 года составил 8,9 млрд руб. по сравнению с 6,7 млрд руб. годом ранее. При этом только в сентябре отгрузки составили 2 млрд руб. По итогам 10 месяцев 2023 года, по предварительной информации, отгрузки составили уже 11,2 млрд руб. Основной вклад (более 50-60% отгрузок) в виду сезонности приходится на ноябрь и декабрь. В этих месяцах подписываются основные крупные контракты.

— Менеджмент понизил ожидания по общему объему отгрузок по итогам года до 22,5-27,5 млрд руб. (ранее ожидала 25-30 млрд руб.) при медианном значении 25 млрд руб. Выручка компании по итогам 9 мес. 2023 г. выросла на 20% г/г до 8.4 млрд руб. Как правило, выручка компании ниже отгрузок на 6-8%.

— Расходы на исследования по итогам 9 мес. 2023 г. выросли в два раза г/г до 3.8 млрд руб. В соответствии со своей стратегией компания продолжает активно инвестировать в R&D (исследование и развитие) и расширять штат сотрудников для того, чтобы расти быстрыми темпами.

— В результате сильного роста расходов EBITDA компании по итогам 9 мес. 2023 г. снизилась до 0.9 млрд руб. против 2.6 млрд руб. годом ранее. Отметим, что бизнес подвержен сильной сезонности. 50-60% финансовых результатов за год формируются в ноябре-декабре, но даже с учетом этого финансовый результат по году может быть слабее, чем ранее ожидалось. Если только Позитив не покажет очень сильный результат за 4 квартал (то есть на него придется значительно более высокая доля фин результата по году, чем ранее).

Актуальный взгляд:

На горизонте 12 месяцев Группа позитив уже не выглядит так интересно, как раньше.

Компания снизила диапазон отгрузок с 25-30 до 22.5-27.5 млрд руб. по итогам 2023 г. Затраты на разработки и исследования растут более высокими темпами, чем выручка.

В дополнение к этому есть негативный фактор в виде размытия акций. Компания планирует поощрять своих сотрудников акциями за счет доп. выпуска при увеличении капитализации в два раза, что с одной стороны будет мотивировать сотрудников на достижение этой цели, а с другой размывать положительный эффект для акционеров. Первое размытие в 2024 г. будет сделано уже за фактическое удвоение капитализации после IPO (кол-во акций вырастет на 25% до 83 млн шт.).

Что касается долгосрочных перспектив: нужно сперва посмотреть на отчет за 2023 г., так как бОльшая часть фин. результата за год формируется именно в ноябре-декабре. Так что итоги года покажут, насколько обоснован рост расходов компании, выливается ли это в рост выручки.

Марк Пальшин

Senior Analyst

@Palshinmd

#POSI

Компания представил финансовые результаты за 3 кв. 2023 г., которые выглядят настораживающе: себестоимость компании продолжает расти более высокими темпами, чем выручка. При этом ключевой для Позитив квартал с точки зрения прибыли - четвертый, поэтому делать выводы нужно будет по итоговым результатам за год.

В этом посте обсудим финансовые результаты и дадим актуальный взгляд на компанию.

Финансовые результаты за 9 мес. 2023 г.

— Объем отгрузок по результатам 9 месяцев 2023 года составил 8,9 млрд руб. по сравнению с 6,7 млрд руб. годом ранее. При этом только в сентябре отгрузки составили 2 млрд руб. По итогам 10 месяцев 2023 года, по предварительной информации, отгрузки составили уже 11,2 млрд руб. Основной вклад (более 50-60% отгрузок) в виду сезонности приходится на ноябрь и декабрь. В этих месяцах подписываются основные крупные контракты.

— Менеджмент понизил ожидания по общему объему отгрузок по итогам года до 22,5-27,5 млрд руб. (ранее ожидала 25-30 млрд руб.) при медианном значении 25 млрд руб. Выручка компании по итогам 9 мес. 2023 г. выросла на 20% г/г до 8.4 млрд руб. Как правило, выручка компании ниже отгрузок на 6-8%.

— Расходы на исследования по итогам 9 мес. 2023 г. выросли в два раза г/г до 3.8 млрд руб. В соответствии со своей стратегией компания продолжает активно инвестировать в R&D (исследование и развитие) и расширять штат сотрудников для того, чтобы расти быстрыми темпами.

— В результате сильного роста расходов EBITDA компании по итогам 9 мес. 2023 г. снизилась до 0.9 млрд руб. против 2.6 млрд руб. годом ранее. Отметим, что бизнес подвержен сильной сезонности. 50-60% финансовых результатов за год формируются в ноябре-декабре, но даже с учетом этого финансовый результат по году может быть слабее, чем ранее ожидалось. Если только Позитив не покажет очень сильный результат за 4 квартал (то есть на него придется значительно более высокая доля фин результата по году, чем ранее).

Актуальный взгляд:

На горизонте 12 месяцев Группа позитив уже не выглядит так интересно, как раньше.

Компания снизила диапазон отгрузок с 25-30 до 22.5-27.5 млрд руб. по итогам 2023 г. Затраты на разработки и исследования растут более высокими темпами, чем выручка.

В дополнение к этому есть негативный фактор в виде размытия акций. Компания планирует поощрять своих сотрудников акциями за счет доп. выпуска при увеличении капитализации в два раза, что с одной стороны будет мотивировать сотрудников на достижение этой цели, а с другой размывать положительный эффект для акционеров. Первое размытие в 2024 г. будет сделано уже за фактическое удвоение капитализации после IPO (кол-во акций вырастет на 25% до 83 млн шт.).

Что касается долгосрочных перспектив: нужно сперва посмотреть на отчет за 2023 г., так как бОльшая часть фин. результата за год формируется именно в ноябре-декабре. Так что итоги года покажут, насколько обоснован рост расходов компании, выливается ли это в рост выручки.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍104🤔13😁3🤬1

Новый выпуск Пирогов уже на YouTube!

#мысли_управляющего

В этот раз я решил посвятить выпуск идеям - вырастет ли еще рынок и что именно может принести доход:

1. Разобрал идею в X5 Retail. Акция на уровнях 2020

2. На примере Норникеля подсветил ситуацию в металлах: думаю, там будет идея, но не сейчас

3. Посмотрел на драйверы рынка акций в целом

4. Разобрал идею в Whoosh. Мода продавать эти акции зимой - странная:) Думаю будет там 300₽

🔑 Эти и другие вопросы (традиционные ОФЗ, РТС, нефть итп) разобраны в выпуске.

🐝 А также дан старт Black Friday: переходите в бота акции, смотрите эфир 23 ноября и можете побороться за призы общей стоимостью 750.000₽! — ссылка для участия https://t.me/BlackFriday_IH_Bot

#мысли_управляющего

В этот раз я решил посвятить выпуск идеям - вырастет ли еще рынок и что именно может принести доход:

1. Разобрал идею в X5 Retail. Акция на уровнях 2020

2. На примере Норникеля подсветил ситуацию в металлах: думаю, там будет идея, но не сейчас

3. Посмотрел на драйверы рынка акций в целом

4. Разобрал идею в Whoosh. Мода продавать эти акции зимой - странная:) Думаю будет там 300₽

🔑 Эти и другие вопросы (традиционные ОФЗ, РТС, нефть итп) разобраны в выпуске.

🐝 А также дан старт Black Friday: переходите в бота акции, смотрите эфир 23 ноября и можете побороться за призы общей стоимостью 750.000₽! — ссылка для участия https://t.me/BlackFriday_IH_Bot

YouTube

Интересные инвестидеи на рынке РФ

Закрытая распродажа Black Friday, эфир и конкурс с 23-27 ноября по ссылке https://t.me/BlackFriday_IH_Bot

Канал Сергея Пирогова - https://t.me/PirogovLive

Канал РФ аналитика https://t.me/InvestHeroes

Канал США аналитика https://t.me/InvestHeroesGlobal

Канал Сергея Пирогова - https://t.me/PirogovLive

Канал РФ аналитика https://t.me/InvestHeroes

Канал США аналитика https://t.me/InvestHeroesGlobal

👍52🔥19

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.34%

> Henry Ford: -2.17%.

> Iron Arny: 0.63%

> Forrest Gump RU: 1.34%

> Фонд АриКапитал IH: 1.25%

> Индекс Мосбиржи ПД: 1.04%

> Индекс S&P500: 1.31%

Портфель IJ:

За неделю портфель вырос благодаря рынку акций. Остаемся быками по нему. В части же срочки - пока движения смешанные, наши недавние ставки пока не дали результатов. Anyway, +2.34% против роста индекса за неделю около +1%.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

После резкого падения произошел резкий разворот и на рынке, и в динамике нашего портфеля. Инвест ядро в рамках отскока отстаёт от S&P, спекуляции в Energy падают вслед за самой нефтью, спекуляции в IT компаниях показывают себя хорошо.

Прошла большая часть сезона отчетности в США, и мы видим, что не зря удерживаем компании из нашего инвест ядра. Настроения рынка меняются каждый день, но наши бизнесы зарабатывают деньги и/или растут.

Портфель Iron Arny:

Портфель продолжил расти на фоне ралли в ОФЗ. Причины — успешные аукционы, закрытие шортов со стороны банков, спрос на длинные бумаги. Сохраняем часть портфеля в защитных инструментах, т.к. они дают хорошую доходность при текущей КС. Ожидаем продолжение роста цен облигаций. Потенциальный целевой уровень — 124.6 по RGBI.

Фонд АриКапитал IH:

В фонде 70/30 держим структуру акции/облигации, видим значительный рост в рублёвых облигациях и будем его использовать для перемещение капитала в валютные бумаги по мере укрепления рубля. Долю в акциях планируем сохранять до декабря-января, и далее наращивать долю ЗО по мере роста рынка акций.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.34%

> Henry Ford: -2.17%.

> Iron Arny: 0.63%

> Forrest Gump RU: 1.34%

> Фонд АриКапитал IH: 1.25%

> Индекс Мосбиржи ПД: 1.04%

> Индекс S&P500: 1.31%

Портфель IJ:

За неделю портфель вырос благодаря рынку акций. Остаемся быками по нему. В части же срочки - пока движения смешанные, наши недавние ставки пока не дали результатов. Anyway, +2.34% против роста индекса за неделю около +1%.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

После резкого падения произошел резкий разворот и на рынке, и в динамике нашего портфеля. Инвест ядро в рамках отскока отстаёт от S&P, спекуляции в Energy падают вслед за самой нефтью, спекуляции в IT компаниях показывают себя хорошо.

Прошла большая часть сезона отчетности в США, и мы видим, что не зря удерживаем компании из нашего инвест ядра. Настроения рынка меняются каждый день, но наши бизнесы зарабатывают деньги и/или растут.

Портфель Iron Arny:

Портфель продолжил расти на фоне ралли в ОФЗ. Причины — успешные аукционы, закрытие шортов со стороны банков, спрос на длинные бумаги. Сохраняем часть портфеля в защитных инструментах, т.к. они дают хорошую доходность при текущей КС. Ожидаем продолжение роста цен облигаций. Потенциальный целевой уровень — 124.6 по RGBI.

Фонд АриКапитал IH:

В фонде 70/30 держим структуру акции/облигации, видим значительный рост в рублёвых облигациях и будем его использовать для перемещение капитала в валютные бумаги по мере укрепления рубля. Долю в акциях планируем сохранять до декабря-января, и далее наращивать долю ЗО по мере роста рынка акций.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍40🤯2

Октябрьская инфляция vs ноябрьский рост цен облигаций

#инфляция

Сегодня мы сравним то, как динамика цен в октябре соотносится с ралли в облигациях в ноябре.

Главное

• Мы считаем, что реакция в облигациях слишком позитивна и доходности на кривой ОФЗ сильно оторвались от прогнозной траектории КС на будущие 12 мес. и ставок денежного рынка.

• Ценовое давление сохраняется, также как и риски повышения КС до 16% в декабре. Сегодня мы наблюдаем коррекцию индекса RGBI.

• Однако, из-за спроса со стороны НПФ и институциональных инвесторов (не банков) и закрытия крупного шорта со стороны банков, а также из-за скопившейся ликвидности у участников рынка — мы видим иррациональную реакцию в ОФЗ.

• Мы считаем, что разумно часть портфеля облигаций держать в защитных инструментах — фондах денежного рынка и бумагах с переменным купоном. Названия конкретных облигаций вы увидите здесь.

А теперь подробнее о статистике

• Рост цен в октябре составил 0.83% м/м (6.7% г/г) или ~10% SAAR (с сезонной корректировкой в годовом выражении).

• Рост цен в наиболее устойчивой категории — нерегулируемых услугах — составил 12% SAAR.

• Рост цен с 31.10 по 07.11 (за 8 дней из-за выходного дня) составил 0.42% н/н или 0.31% с сезонной корректировкой. Правда из этих 0.31%, около 0.18% пришлось на единоразовое повышение цен на автомобили LADA, что чуть сглаживает картину.

• В годовом выражении инфляция на 07.11 составила 7%. Если темпы роста цен в ноябре и декабре будут двузначными в терминах SAAR, то инфляция на конец года будет выше 7.5%, что является верхней границей прогноза ЦБ.

• И это может стать поводом для Банка России ещё раз повысить КС — до 16% на заседании в декабре.

• Поэтому мы сохраняем нашу позицию о том, что не стоит полностью быть в облигациях с фикс. купоном. Стоит также отдавать предпочтения защитным инструментам — флоатерам и фондам денежного рынка.

#инфляция

Сегодня мы сравним то, как динамика цен в октябре соотносится с ралли в облигациях в ноябре.

Главное

• Мы считаем, что реакция в облигациях слишком позитивна и доходности на кривой ОФЗ сильно оторвались от прогнозной траектории КС на будущие 12 мес. и ставок денежного рынка.

• Ценовое давление сохраняется, также как и риски повышения КС до 16% в декабре. Сегодня мы наблюдаем коррекцию индекса RGBI.

• Однако, из-за спроса со стороны НПФ и институциональных инвесторов (не банков) и закрытия крупного шорта со стороны банков, а также из-за скопившейся ликвидности у участников рынка — мы видим иррациональную реакцию в ОФЗ.

• Мы считаем, что разумно часть портфеля облигаций держать в защитных инструментах — фондах денежного рынка и бумагах с переменным купоном. Названия конкретных облигаций вы увидите здесь.

А теперь подробнее о статистике

• Рост цен в октябре составил 0.83% м/м (6.7% г/г) или ~10% SAAR (с сезонной корректировкой в годовом выражении).

• Рост цен в наиболее устойчивой категории — нерегулируемых услугах — составил 12% SAAR.

• Рост цен с 31.10 по 07.11 (за 8 дней из-за выходного дня) составил 0.42% н/н или 0.31% с сезонной корректировкой. Правда из этих 0.31%, около 0.18% пришлось на единоразовое повышение цен на автомобили LADA, что чуть сглаживает картину.

• В годовом выражении инфляция на 07.11 составила 7%. Если темпы роста цен в ноябре и декабре будут двузначными в терминах SAAR, то инфляция на конец года будет выше 7.5%, что является верхней границей прогноза ЦБ.

• И это может стать поводом для Банка России ещё раз повысить КС — до 16% на заседании в декабре.

• Поэтому мы сохраняем нашу позицию о том, что не стоит полностью быть в облигациях с фикс. купоном. Стоит также отдавать предпочтения защитным инструментам — флоатерам и фондам денежного рынка.

{kind=link}

👍67🤔7

А сможете ли вы ответить правильно на все вопросы?

#мысли_управляющего

Как вы знаете, в рамках Black Friday мы проводим викторину. Каждый год я придумываю 10-15 вопросов, ответы на которые хотя бы на 70-80% должен знать уважающий себя инвестор (ну или хотя бы быть в состоянии найти в Google 😅)

📚 Пока что лишь около 7-8% участников набрали 70% правильных ответов и более

Хотите проверить свои знания, выиграть ценные призы и участвовать в Black Friday (скидки от 30 до 45% на продукты IH)? - присоединяйтесь к нашему боту мероприятия.

Все кто в нем зарегистрирован получат доступ к викторине, распродаже и специальному эфиру 23 ноября!

#мысли_управляющего

Как вы знаете, в рамках Black Friday мы проводим викторину. Каждый год я придумываю 10-15 вопросов, ответы на которые хотя бы на 70-80% должен знать уважающий себя инвестор (ну или хотя бы быть в состоянии найти в Google 😅)

📚 Пока что лишь около 7-8% участников набрали 70% правильных ответов и более

Хотите проверить свои знания, выиграть ценные призы и участвовать в Black Friday (скидки от 30 до 45% на продукты IH)? - присоединяйтесь к нашему боту мероприятия.

Все кто в нем зарегистрирован получат доступ к викторине, распродаже и специальному эфиру 23 ноября!

{kind=link}

👍27🔥6😁6🤯1

Forwarded from Сергей Пирогов (Sergei Pirogov)

Не пропустите эфир 23 ноября