Forwarded from Сергей Пирогов (Sergei Pirogov)

Завтра завершается акция на подписку к сервису Invest Heroes

#ih

Решил для наглядности поделиться тем, что доступно пользователям подписки IH. Прежде всего, это портал с аналитикой, на котором есть:

Для инвесторов в акции

1. Регулярные обзоры акций от аналитиков

2. Прогнозы финрезультатов и дивидендных выплат на 1-2 года вперед

3. Ежемесячные обзоры по стратегии рынка

4. Комментарии к рыночным событиям

5. Макро видеообзоры macro matters от меня

6. Фундаментальная оценка акций и их мультипликаторы (на 1 год вперед)

Для инвесторов в облигации

1. Еженедельные подборки облигаций под разные цели (под заработок, лучше депозита, замещающие)

2. Разбор первичных размещений облигаций и с каким купоном в них участвовать

Для всех

1. Четыре портфеля и сделки по ним в режиме онлайн, их можно повторять

2. Это все удобно встроено в Телеграм-бот, в котором вы можете настроить какие сообщения вам будут приходить

Чтобы стать нашим клиентом, переходите на сайт IH и используйте промо-код (IH15 на 3-6 мес. или IH25 на 12 мес.)

📚 Главное, чем отличается наш сервис - мы сами ведем расчеты и прогнозируем стоимость акций и облигаций, уточняем детали напрямую у компаний. Поэтому с нами вы сможете видеть что впереди, а не смотреть на дивиденды за прошлый год и не знать что впереди.

Действие этой акции завершится завтра вечером

#ih

Решил для наглядности поделиться тем, что доступно пользователям подписки IH. Прежде всего, это портал с аналитикой, на котором есть:

Для инвесторов в акции

1. Регулярные обзоры акций от аналитиков

2. Прогнозы финрезультатов и дивидендных выплат на 1-2 года вперед

3. Ежемесячные обзоры по стратегии рынка

4. Комментарии к рыночным событиям

5. Макро видеообзоры macro matters от меня

6. Фундаментальная оценка акций и их мультипликаторы (на 1 год вперед)

Для инвесторов в облигации

1. Еженедельные подборки облигаций под разные цели (под заработок, лучше депозита, замещающие)

2. Разбор первичных размещений облигаций и с каким купоном в них участвовать

Для всех

1. Четыре портфеля и сделки по ним в режиме онлайн, их можно повторять

2. Это все удобно встроено в Телеграм-бот, в котором вы можете настроить какие сообщения вам будут приходить

Чтобы стать нашим клиентом, переходите на сайт IH и используйте промо-код (IH15 на 3-6 мес. или IH25 на 12 мес.)

📚 Главное, чем отличается наш сервис - мы сами ведем расчеты и прогнозируем стоимость акций и облигаций, уточняем детали напрямую у компаний. Поэтому с нами вы сможете видеть что впереди, а не смотреть на дивиденды за прошлый год и не знать что впереди.

Действие этой акции завершится завтра вечером

🔥24👍15

2 варианта коррекции

#мысли_управляющего

#daily

Простой вопрос: если российский рынок начинает продаваться с текущих, то какие варианты?

А) Потому что доллар ослабеет (допустим, к 80Р на том, что перебои с переводами или вырос газ/нефть). Тогда акции сделают примерно -5% к текущим, и нефтянка будет сильным сектором

Б) Потому что снижается нефть (тогда, наоборот, доллар не ослабнет, и будет 84-86Р) - и это более вероятный сценарий, на мой взгляд, т.к. нефть торгуется слабо, и при этом готов укрепиться DXY (индекс доллара). В этом сценарии предпочтителен шорт РТС, а внутри акций покрепче будут акции металлургов и акции внутреннего рынка.

Я склоняюсь к варианту "Б", т.к. жду нефть пониже к июлю.

#мысли_управляющего

#daily

Простой вопрос: если российский рынок начинает продаваться с текущих, то какие варианты?

А) Потому что доллар ослабеет (допустим, к 80Р на том, что перебои с переводами или вырос газ/нефть). Тогда акции сделают примерно -5% к текущим, и нефтянка будет сильным сектором

Б) Потому что снижается нефть (тогда, наоборот, доллар не ослабнет, и будет 84-86Р) - и это более вероятный сценарий, на мой взгляд, т.к. нефть торгуется слабо, и при этом готов укрепиться DXY (индекс доллара). В этом сценарии предпочтителен шорт РТС, а внутри акций покрепче будут акции металлургов и акции внутреннего рынка.

Я склоняюсь к варианту "Б", т.к. жду нефть пониже к июлю.

{kind=link}

👍62🤔13🔥6🤬2🤩1

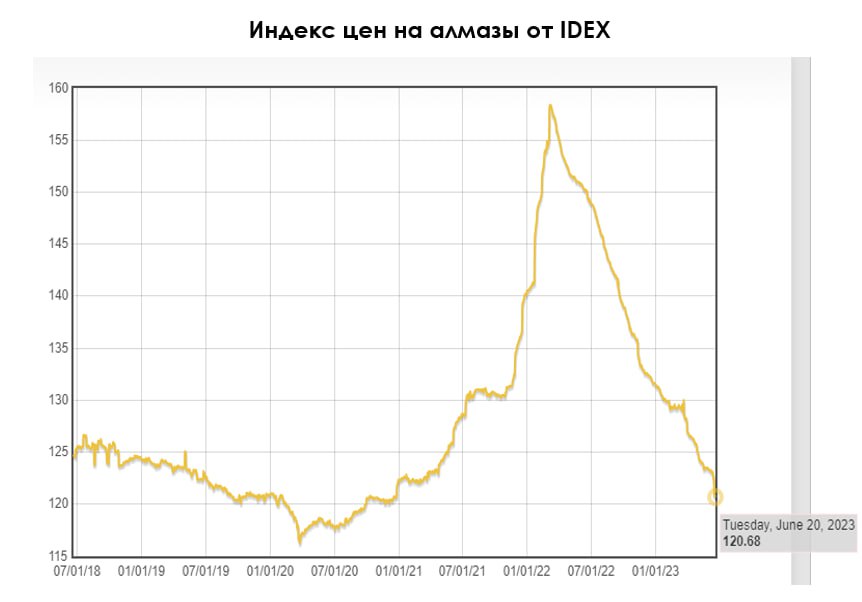

Алроса - есть ли перспективы в ближайшем будущем?

#ALRS

Цена на алмазы продолжают падать. Акционеры не получают дивиденды. Государство, возможно, снова увеличит налоговую нагрузку компании. Все эти тезисы обсудим в этом посте, а также дадим наш актуальный взгляд на Алросу.

Цены на алмазы продолжают снижаться

С локального пика, который был в марте 2022 г., индекс цен на алмазы от IDEX упал на 23-24% до 121 пункта и достиг своих среднеисторических значений за последние 5 лет. Мы не ожидали такого сильного падения, так как на рынке алмазов наблюдается сильный структурный дефицит. По последним данным, разрыв между спросом и предложением может составлять 10-15 млн кар. (~10% от текущей добычи) при условии дальнейшего падения цен на алмазы.

Поэтому мы ожидаем, что, в скором времени, тренд на падение цен на алмазы закончится. Вероятно, в период рецессии, которую мы ждем в ближайшие месяцы, цены на алмазы будут стагнировать, а затем по мере преодоления рецессии, вероятно, вновь увидим виток роста.

Увеличенная налоговая нагрузка - новая реальность?

Напомним, что в 1 кв. 2023 г. у компании выросла налоговая нагрузка на 19 млрд руб. В результате чего, общая налоговая нагрузка увеличилась в два раза до ~38 млрд руб. в год. (~15% от годовой выручки). Недавно Минфин сказал, что допускает возможность рассмотрения дополнительных налогов для Алросы. Мы считаем, что вероятность введения такого налогового маневра в 2024 г. на фоне дефицита бюджета - умеренная. Мы закладываем этот риск в нашу оценку.

Дивиденды пока на паузе

30 мая компания приняла решение не выплачивать дивиденды по итогам 2022 г.чтобы повысить устойчивость компании, учитывая внешние факторы неопределенности (возможные санкции, падение цена на алмазы). При этом глава Якутии заявил, что если ситуация на рынке алмазов останется стабильной, Алроса может выплатить дивиденды за 1 полугодие 2023 г. По нашим оценкам, дивиденд за 1 полугодие может составить 0.6 руб. (дивидендная доходность 0.9% к текущей цене), если учитывать налоговое изъятие, или 3.2 руб. (дивидендная доходность 4.6% к текущей цене), если не учитывать его.

При этом теоретически компания, по нашим оценкам, сможет выплатить ~11.8 руб. дивидендов (17% див доходности к текущей цене) за 2 полугодие 2021 г. и за 2022 г. Однако, такой сценарий считаем маловероятным.

Взгляд на компанию

В результате стагнации цен на алмазы и роста себестоимости на фоне высокой инфляции мы ожидаем, что рентабельность компании по EBITDA, очищенной от доп. налоговых изъятия, окажется под давлением (~35-37% против исторической 40-45%) за 2023 г. Кроме этого, есть умеренная вероятность дополнительных налоговых изъятий помимо 19 млрд в 1 кв. 2023 г. Поэтому мы не считаем акции Алросы интересными на горизонте 12 месяцев. Компания может быть интересна только, как долгосрочная инвестиция из-за ожидаемого роста цен на алмазы после прохождения рецессии в связи с сильными структурным дефицитом.

Марк Пальшин

Senior Analyst

@Palshinmd

#ALRS

Цена на алмазы продолжают падать. Акционеры не получают дивиденды. Государство, возможно, снова увеличит налоговую нагрузку компании. Все эти тезисы обсудим в этом посте, а также дадим наш актуальный взгляд на Алросу.

Цены на алмазы продолжают снижаться

С локального пика, который был в марте 2022 г., индекс цен на алмазы от IDEX упал на 23-24% до 121 пункта и достиг своих среднеисторических значений за последние 5 лет. Мы не ожидали такого сильного падения, так как на рынке алмазов наблюдается сильный структурный дефицит. По последним данным, разрыв между спросом и предложением может составлять 10-15 млн кар. (~10% от текущей добычи) при условии дальнейшего падения цен на алмазы.

Поэтому мы ожидаем, что, в скором времени, тренд на падение цен на алмазы закончится. Вероятно, в период рецессии, которую мы ждем в ближайшие месяцы, цены на алмазы будут стагнировать, а затем по мере преодоления рецессии, вероятно, вновь увидим виток роста.

Увеличенная налоговая нагрузка - новая реальность?

Напомним, что в 1 кв. 2023 г. у компании выросла налоговая нагрузка на 19 млрд руб. В результате чего, общая налоговая нагрузка увеличилась в два раза до ~38 млрд руб. в год. (~15% от годовой выручки). Недавно Минфин сказал, что допускает возможность рассмотрения дополнительных налогов для Алросы. Мы считаем, что вероятность введения такого налогового маневра в 2024 г. на фоне дефицита бюджета - умеренная. Мы закладываем этот риск в нашу оценку.

Дивиденды пока на паузе

30 мая компания приняла решение не выплачивать дивиденды по итогам 2022 г.чтобы повысить устойчивость компании, учитывая внешние факторы неопределенности (возможные санкции, падение цена на алмазы). При этом глава Якутии заявил, что если ситуация на рынке алмазов останется стабильной, Алроса может выплатить дивиденды за 1 полугодие 2023 г. По нашим оценкам, дивиденд за 1 полугодие может составить 0.6 руб. (дивидендная доходность 0.9% к текущей цене), если учитывать налоговое изъятие, или 3.2 руб. (дивидендная доходность 4.6% к текущей цене), если не учитывать его.

При этом теоретически компания, по нашим оценкам, сможет выплатить ~11.8 руб. дивидендов (17% див доходности к текущей цене) за 2 полугодие 2021 г. и за 2022 г. Однако, такой сценарий считаем маловероятным.

Взгляд на компанию

В результате стагнации цен на алмазы и роста себестоимости на фоне высокой инфляции мы ожидаем, что рентабельность компании по EBITDA, очищенной от доп. налоговых изъятия, окажется под давлением (~35-37% против исторической 40-45%) за 2023 г. Кроме этого, есть умеренная вероятность дополнительных налоговых изъятий помимо 19 млрд в 1 кв. 2023 г. Поэтому мы не считаем акции Алросы интересными на горизонте 12 месяцев. Компания может быть интересна только, как долгосрочная инвестиция из-за ожидаемого роста цен на алмазы после прохождения рецессии в связи с сильными структурным дефицитом.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍77🤔10🔥5

Как изменятся цены на рынке СПГ в этом году

#NVTK #СПГ

С начала года спотовые цены на СПГ снизились с $800/тыс. куб. м до менее $300/тыс. куб. м, а в июне выросли до $420/млрд куб. м. При этом цены выше средних значений за последние 5 лет до 2021 г. В посте рассмотрим подробнее, какая ситуация на рынке СПГ и как могут измениться цены на СПГ в этом году.

- Рынок СПГ в этом году может вырасти на 4.3% с 527 до 550 млрд куб. м

По данным МЭА, рост рынка СПГ в прошлом году замедлился. В 2021 г. мировой рынок СПГ вырос на 6% до 500 млрд куб. м, в 2022 г. – на 5.4% до 527 млрд куб. м. В 2023 г. рынок СПГ может вырасти на 4.3% г/г до 550 млрд куб. м (на 23 млрд куб. м г/г).

При этом мощности по производству СПГ в 2022 г. составляли около 672 млрд куб. м, а в 2023 г. могут вырасти на 3 млрд куб. м до 675 млрд куб. м. То есть в 2022 г. мощности были загружены примерно на 78%, в 2023 г. загруженность может вырасти до 81%. Мощности по регазификации СПГ (для перевода в газообразное состояние) составляют более 900 млрд куб. м (загруженность - 59%).

- Импорт СПГ в ЕС может вырасти на 5 млрд куб. м г/г за счет СПГ из США

Крупнейшие страны-производители и экспортеры СПГ: Австралия, Катар и США. В 2022 г. Катар экспортировал примерно 111 млрд куб. м СПГ, Австралия – 107 млрд куб. м, США – 100 млрд куб. м. Россия находится на 4-м месте – экспорт СПГ в 2022 г. составил 44 млрд куб. м в 2022 г. В 2023 г. может вырасти экспорт из США на 5 млрд куб. м - за счет возобновления работы на полную мощность Freeport LNG.

Крупнейшие импортеры: ЕС, Япония, Китай. Импорт СПГ в Европе вырос с 110 млрд куб. м в 2021 г. до 180 млрд куб. м в 2022 г. По данным Bruegel, в этом году импорт СПГ был в среднем на 3% выше, чем в 2022 г. (за год + 5 млрд куб. м г/г). При это если Германия откроет два новых СПГ терминала, спрос на СПГ в ЕС может вырасти дополнительно (на 1.3 млрд куб. м/мес.).

- Китай может увеличить импорт СПГ на 27 млрд куб. м г/г или на 33% (+5% г/г для глобального спроса на СПГ)

Китай снизил импорт СПГ с 105 млрд куб. м в 2021 г. до 83 млрд куб. м в 2022 г. (на 21% или 22 млрд куб. м). из-за политики нулевой терпимости к коронавирусу и замедления экономического роста. МВФ ожидает, что в 2023 г. ВВП Китая вырастет на 5.2% г/г на фоне ослабления ограничений. В этом году спрос на СПГ в Китае может восстановиться, страна уже законтрактовала поставки 110 млрд куб. м СПГ в 2023 г. (+27 млрд куб. м или 33% г/г). В апреле спрос на СПГ в Китае начал расти (на 10% г/г), в мае импорт СПГ вырос на 30% г/г. Рост спроса на СПГ в Китае может быть ускориться во 2 полугодии 2023 г.

Подытожим:

Во 2 полугодии цены на СПГ будут зависеть от спроса на СПГ в Европе и Азии. Если в ЕС будет жаркая погода летом и рано наступит отопительный сезон, это положительно повлияет на цены на СПГ. Во 2 полугодии на фоне снятия карантинных ограничений импорт СПГ в Китае может вырасти примерно на 30% г/г и восстановиться до уровня 2021 г. В мае 2023 г. импорт СПГ в Китае уже вырос на 30% г/г. В связи с этим может усилиться конкуренция за импорт СПГ между Китаем и ЕС. На этом фоне спотовые цены на СПГ к 4 кв. 2023 г. могут вырасти примерно до $600/тыс. куб. м. Про цены на газ в Европе мы ранее писали в этом посте.

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK #СПГ

С начала года спотовые цены на СПГ снизились с $800/тыс. куб. м до менее $300/тыс. куб. м, а в июне выросли до $420/млрд куб. м. При этом цены выше средних значений за последние 5 лет до 2021 г. В посте рассмотрим подробнее, какая ситуация на рынке СПГ и как могут измениться цены на СПГ в этом году.

- Рынок СПГ в этом году может вырасти на 4.3% с 527 до 550 млрд куб. м

По данным МЭА, рост рынка СПГ в прошлом году замедлился. В 2021 г. мировой рынок СПГ вырос на 6% до 500 млрд куб. м, в 2022 г. – на 5.4% до 527 млрд куб. м. В 2023 г. рынок СПГ может вырасти на 4.3% г/г до 550 млрд куб. м (на 23 млрд куб. м г/г).

При этом мощности по производству СПГ в 2022 г. составляли около 672 млрд куб. м, а в 2023 г. могут вырасти на 3 млрд куб. м до 675 млрд куб. м. То есть в 2022 г. мощности были загружены примерно на 78%, в 2023 г. загруженность может вырасти до 81%. Мощности по регазификации СПГ (для перевода в газообразное состояние) составляют более 900 млрд куб. м (загруженность - 59%).

- Импорт СПГ в ЕС может вырасти на 5 млрд куб. м г/г за счет СПГ из США

Крупнейшие страны-производители и экспортеры СПГ: Австралия, Катар и США. В 2022 г. Катар экспортировал примерно 111 млрд куб. м СПГ, Австралия – 107 млрд куб. м, США – 100 млрд куб. м. Россия находится на 4-м месте – экспорт СПГ в 2022 г. составил 44 млрд куб. м в 2022 г. В 2023 г. может вырасти экспорт из США на 5 млрд куб. м - за счет возобновления работы на полную мощность Freeport LNG.

Крупнейшие импортеры: ЕС, Япония, Китай. Импорт СПГ в Европе вырос с 110 млрд куб. м в 2021 г. до 180 млрд куб. м в 2022 г. По данным Bruegel, в этом году импорт СПГ был в среднем на 3% выше, чем в 2022 г. (за год + 5 млрд куб. м г/г). При это если Германия откроет два новых СПГ терминала, спрос на СПГ в ЕС может вырасти дополнительно (на 1.3 млрд куб. м/мес.).

- Китай может увеличить импорт СПГ на 27 млрд куб. м г/г или на 33% (+5% г/г для глобального спроса на СПГ)

Китай снизил импорт СПГ с 105 млрд куб. м в 2021 г. до 83 млрд куб. м в 2022 г. (на 21% или 22 млрд куб. м). из-за политики нулевой терпимости к коронавирусу и замедления экономического роста. МВФ ожидает, что в 2023 г. ВВП Китая вырастет на 5.2% г/г на фоне ослабления ограничений. В этом году спрос на СПГ в Китае может восстановиться, страна уже законтрактовала поставки 110 млрд куб. м СПГ в 2023 г. (+27 млрд куб. м или 33% г/г). В апреле спрос на СПГ в Китае начал расти (на 10% г/г), в мае импорт СПГ вырос на 30% г/г. Рост спроса на СПГ в Китае может быть ускориться во 2 полугодии 2023 г.

Подытожим:

Во 2 полугодии цены на СПГ будут зависеть от спроса на СПГ в Европе и Азии. Если в ЕС будет жаркая погода летом и рано наступит отопительный сезон, это положительно повлияет на цены на СПГ. Во 2 полугодии на фоне снятия карантинных ограничений импорт СПГ в Китае может вырасти примерно на 30% г/г и восстановиться до уровня 2021 г. В мае 2023 г. импорт СПГ в Китае уже вырос на 30% г/г. В связи с этим может усилиться конкуренция за импорт СПГ между Китаем и ЕС. На этом фоне спотовые цены на СПГ к 4 кв. 2023 г. могут вырасти примерно до $600/тыс. куб. м. Про цены на газ в Европе мы ранее писали в этом посте.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍64🔥2

#special

Новая рубрика на нашем YouTube - «Хочу узнать»

Друзья, мы с коллегами придумали для вас новый формат для видео на YouTube - будем отвечать на 10-12 вопросов в рамках новой рубрики видео (20 минут / 10-12 вопросов)

Вот как это будет:

1. Вы можете сейчас перейти на канал Сергея и оставить комментарий под этим постом до 14:00 завтрашнего дня

2. Мы выбираем 10-12 вопросов, которые прокомментируем и в среду выходит видео с разбором этих тем

Новая рубрика на нашем YouTube - «Хочу узнать»

Друзья, мы с коллегами придумали для вас новый формат для видео на YouTube - будем отвечать на 10-12 вопросов в рамках новой рубрики видео (20 минут / 10-12 вопросов)

Вот как это будет:

1. Вы можете сейчас перейти на канал Сергея и оставить комментарий под этим постом до 14:00 завтрашнего дня

2. Мы выбираем 10-12 вопросов, которые прокомментируем и в среду выходит видео с разбором этих тем

Telegram

Сергей Пирогов

🎙️ Новая рубрика на нашем YouTube - «Хочу узнать»

#мысли_управляющего

Друзья,

часто вижу вопросы в чате, не на все успеваю содержательно отвечать

поэтому мы с коллегами придумали для вас новую фичу - будем отвечать на 10-12 вопросов в рамках новой рубрики…

#мысли_управляющего

Друзья,

часто вижу вопросы в чате, не на все успеваю содержательно отвечать

поэтому мы с коллегами придумали для вас новую фичу - будем отвечать на 10-12 вопросов в рамках новой рубрики…

👍55🔥20👏1

Invest Heroes

2 варианта коррекции #мысли_управляющего #daily Простой вопрос: если российский рынок начинает продаваться с текущих, то какие варианты? А) Потому что доллар ослабеет (допустим, к 80Р на том, что перебои с переводами или вырос газ/нефть). Тогда акции…

Идем по сценарию "нефть вниз"

#timestamp

#мысли_управляющего

Идем по плану. Высока вероятность сходить ниже в нефти, хотя это скорее всего будет "высадка" быков перед разворотом нефти вверх на среднесрок.

#timestamp

#мысли_управляющего

Идем по плану. Высока вероятность сходить ниже в нефти, хотя это скорее всего будет "высадка" быков перед разворотом нефти вверх на среднесрок.

👏31🤔18👍12🔥5

Почему акции ЛСР так сильно выросли? (1/2)

#LSRG

С начала мая 2023 года акции ЛСР выросли на 64% до 835 руб. При этом рынок недвижимости стагнирует, и в бизнесе компании ничего сильно не поменялось (рост доходов в 2022 г. ниже инфляции). В этом посте мы рассмотрим, с чем связан такой рост акций ЛСР и справедлива ли текущая цена

Бизнес умеренно рос в 2022 году, но не без роста долговой нагрузки

Для начала рассмотрим, как бизнес прошел 2022 год, и в каком состоянии может быть в 2023 г. Несмотря на геополитические риски, бизнес компании вырос в 2022 году, но рост был ниже инфляции (+7% г/г выручка, +8% г/г EBITDA). Результаты были достигнуты в основном за счет роста стоимости кв. м (+17% г/г), а объем продаж в натуральном выражении снизились на 17% г/г.

Если смотреть на будущий 2023 год, то по нашим оценкам, поскольку потенциал роста цен на недвижимость ограничен, EBITDA компании может остаться на уровне прошлого года или снизиться. При этом долговая нагрузка с учетом средств на эскроу в 2022 году достигла высокого уровня в 2.9x NetDebt/EBITDA (против 2.0x NetDebt/EBITDA в 2021 году). И с высокой вероятностью показатель превысит 3.0x в 2023 году.

Цели корпоративных действий мажоритария туманны, но его доля владения выросла

Что касается акционеров, то здесь мотивы операций с капиталом компании за последний год не до конца ясны. После выкупа депозитарных расписок с LSE в 2021 году управляющие компании ЛСР в совокупности владели 18.8% акциями ЛСР. Далее мажоритарный акционер А. Молчанов дополнительно продал 5% (из 55.5%) своего пакета на УК ЛСР, и эта управляющая компания консолидировала 24.3% от всех акций ЛСР к концу 2022 года.

В начале 2023 года прошло еще несколько сделок, по итогам которых А. Молчанов повысил свою долю в компании с 50% до 65%, купив 15% у дочерней УК. Другие 6.9% из этой управляющей компании были переданы менеджменту. С выходом отчетности за 2022 год мы узнаем, что эти акции были распределены в рамках программы мотивации. Было ли это частью изначального плана после выкупа расписок или эффективным решением в период неопределенности не до конца ясно. Но повышение доли владения у ключевого акционера - это позитивный знак, так как главный инсайдер нарастил долю в капитале.

Раньше ЛСР был дивидендной фишкой

Если смотреть еще дальше, то с 2015 по 2018 гг. ЛСР стабильно выплачивала по 78 руб. на акцию в виде дивидендов и по сути являлась дивидендной фишкой в секторе недвижимости. Далее по итогам 2019 года компания выплатила 30 руб. на акцию и объявляла о выкупе акций на ~49 руб., по итогам 2020 г. заплатила 59 руб. на акцию и по итогам 2021 г. отменила выплату на фоне геополитической неопределенности.

Мы ждали дивиденд 39 руб. на акцию, но компания вернулась к высоким выплатам

Поскольку основное раскрытие эскроу придется на 2024-2026 года (исходя из портфеля проектов группы), то учитывая рост долговой нагрузки, мы считали, что выплата дивидендов компании будет ограничена 39 руб. на акцию. Однако, СД рекомендовал к выплате 78 руб., что и стало причиной роста котировок.

В следующем посте мы рассмотрим, является ли текущая цена акций справедливой.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#LSRG

С начала мая 2023 года акции ЛСР выросли на 64% до 835 руб. При этом рынок недвижимости стагнирует, и в бизнесе компании ничего сильно не поменялось (рост доходов в 2022 г. ниже инфляции). В этом посте мы рассмотрим, с чем связан такой рост акций ЛСР и справедлива ли текущая цена

Бизнес умеренно рос в 2022 году, но не без роста долговой нагрузки

Для начала рассмотрим, как бизнес прошел 2022 год, и в каком состоянии может быть в 2023 г. Несмотря на геополитические риски, бизнес компании вырос в 2022 году, но рост был ниже инфляции (+7% г/г выручка, +8% г/г EBITDA). Результаты были достигнуты в основном за счет роста стоимости кв. м (+17% г/г), а объем продаж в натуральном выражении снизились на 17% г/г.

Если смотреть на будущий 2023 год, то по нашим оценкам, поскольку потенциал роста цен на недвижимость ограничен, EBITDA компании может остаться на уровне прошлого года или снизиться. При этом долговая нагрузка с учетом средств на эскроу в 2022 году достигла высокого уровня в 2.9x NetDebt/EBITDA (против 2.0x NetDebt/EBITDA в 2021 году). И с высокой вероятностью показатель превысит 3.0x в 2023 году.

Цели корпоративных действий мажоритария туманны, но его доля владения выросла

Что касается акционеров, то здесь мотивы операций с капиталом компании за последний год не до конца ясны. После выкупа депозитарных расписок с LSE в 2021 году управляющие компании ЛСР в совокупности владели 18.8% акциями ЛСР. Далее мажоритарный акционер А. Молчанов дополнительно продал 5% (из 55.5%) своего пакета на УК ЛСР, и эта управляющая компания консолидировала 24.3% от всех акций ЛСР к концу 2022 года.

В начале 2023 года прошло еще несколько сделок, по итогам которых А. Молчанов повысил свою долю в компании с 50% до 65%, купив 15% у дочерней УК. Другие 6.9% из этой управляющей компании были переданы менеджменту. С выходом отчетности за 2022 год мы узнаем, что эти акции были распределены в рамках программы мотивации. Было ли это частью изначального плана после выкупа расписок или эффективным решением в период неопределенности не до конца ясно. Но повышение доли владения у ключевого акционера - это позитивный знак, так как главный инсайдер нарастил долю в капитале.

Раньше ЛСР был дивидендной фишкой

Если смотреть еще дальше, то с 2015 по 2018 гг. ЛСР стабильно выплачивала по 78 руб. на акцию в виде дивидендов и по сути являлась дивидендной фишкой в секторе недвижимости. Далее по итогам 2019 года компания выплатила 30 руб. на акцию и объявляла о выкупе акций на ~49 руб., по итогам 2020 г. заплатила 59 руб. на акцию и по итогам 2021 г. отменила выплату на фоне геополитической неопределенности.

Мы ждали дивиденд 39 руб. на акцию, но компания вернулась к высоким выплатам

Поскольку основное раскрытие эскроу придется на 2024-2026 года (исходя из портфеля проектов группы), то учитывая рост долговой нагрузки, мы считали, что выплата дивидендов компании будет ограничена 39 руб. на акцию. Однако, СД рекомендовал к выплате 78 руб., что и стало причиной роста котировок.

В следующем посте мы рассмотрим, является ли текущая цена акций справедливой.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

👍98🔥15😱4😁1

Почему акции ЛСР так сильно выросли? (2/2)

#LSRG

В прошлом посте мы рассмотрели, что бизнес компании не показал существенного роста в 2022 году и ожидать возвращения к прежним выплатам мы не считали логичным.

Решение СД 18 мая было неожиданностью и стало ключевым драйвером роста акций. Совет рекомендовал направить 78 руб. на акцию (13.6% див. доходности к закрытию) на дивиденды. 19 мая бумаги открылись с гэпом в 10% и в течение дня прибавили еще 7%. Спустя месяц к 19 июня акции выросли еще на 22% до 822 руб. Сейчас цена акций составляет около 835 руб. и мы считаем, что это выше справедливых значений.

Сколько стоит ЛСР, если это дивидендная фишка?

Если предположить, что ЛСР возвращается к стабильной выплате дивидендов и будет распределять 78 руб. на акцию, то его акции можно рассматривать как квазиоблигацию с купоном 78 руб. 5 летние ОФЗ сейчас дают доходность 9.8%. В перерасчете на цену акций ЛСР, это соответствует 796 руб. Текущая цена акций ЛСР — 835 руб., то есть выше справедливых значений. При этом в реальности требуемая доходность для акций ЛСР выше, чем доходность ОФЗ, потому что акции несут в себе повышенный риск.

Акции ЛСР сейчас дают доходность меньше 5-летних ОФЗ, при этом несут в себе больший риск

Помимо свойственных акциям по сравнению с гос. облигациями также присутствуют следующие риски:

—Долговая нагрузка бизнеса самая высокая среди других публичных застройщиков, при этом перспективы высокого роста бизнеса отсутствуют.

—Основное раскрытие эскроу в 2024-2025 гг.

—Цены на недвижимость с высокой вероятностью будут стагнировать несколько лет или расти на уровне инфляции, то есть рентабельность бизнеса будет ниже, чем в 2021-2022 гг.

—Неизвестные мотивы операций мажоритарного акционера

—ЛСР может лишь возместить пропущенную выплату и дальше пересмотреть/снизить политику. Поскольку бизнес умеренно вырос в 2022, но дивиденды были отменены

—Дивиденд рекомендован СД, но не утвержден

Вывод:

Таким образом, рост акций обусловлен возвращением к выплатам дивидендов в размере 78 руб., которые ранее компания платила ежегодно. Но с учетом отсутствия существенного роста бизнеса, увеличением долговой нагрузки в совокупности со всеми рисками текущая цена выглядит выше справедливых значений.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#LSRG

В прошлом посте мы рассмотрели, что бизнес компании не показал существенного роста в 2022 году и ожидать возвращения к прежним выплатам мы не считали логичным.

Решение СД 18 мая было неожиданностью и стало ключевым драйвером роста акций. Совет рекомендовал направить 78 руб. на акцию (13.6% див. доходности к закрытию) на дивиденды. 19 мая бумаги открылись с гэпом в 10% и в течение дня прибавили еще 7%. Спустя месяц к 19 июня акции выросли еще на 22% до 822 руб. Сейчас цена акций составляет около 835 руб. и мы считаем, что это выше справедливых значений.

Сколько стоит ЛСР, если это дивидендная фишка?

Если предположить, что ЛСР возвращается к стабильной выплате дивидендов и будет распределять 78 руб. на акцию, то его акции можно рассматривать как квазиоблигацию с купоном 78 руб. 5 летние ОФЗ сейчас дают доходность 9.8%. В перерасчете на цену акций ЛСР, это соответствует 796 руб. Текущая цена акций ЛСР — 835 руб., то есть выше справедливых значений. При этом в реальности требуемая доходность для акций ЛСР выше, чем доходность ОФЗ, потому что акции несут в себе повышенный риск.

Акции ЛСР сейчас дают доходность меньше 5-летних ОФЗ, при этом несут в себе больший риск

Помимо свойственных акциям по сравнению с гос. облигациями также присутствуют следующие риски:

—Долговая нагрузка бизнеса самая высокая среди других публичных застройщиков, при этом перспективы высокого роста бизнеса отсутствуют.

—Основное раскрытие эскроу в 2024-2025 гг.

—Цены на недвижимость с высокой вероятностью будут стагнировать несколько лет или расти на уровне инфляции, то есть рентабельность бизнеса будет ниже, чем в 2021-2022 гг.

—Неизвестные мотивы операций мажоритарного акционера

—ЛСР может лишь возместить пропущенную выплату и дальше пересмотреть/снизить политику. Поскольку бизнес умеренно вырос в 2022, но дивиденды были отменены

—Дивиденд рекомендован СД, но не утвержден

Вывод:

Таким образом, рост акций обусловлен возвращением к выплатам дивидендов в размере 78 руб., которые ранее компания платила ежегодно. Но с учетом отсутствия существенного роста бизнеса, увеличением долговой нагрузки в совокупности со всеми рисками текущая цена выглядит выше справедливых значений.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

👍61🔥8

Снова мощная инверсия кривой доходности в США

#мысли_управляющего

#daily

Это явление означает, что рынок облигаций ждет устойчивого снижения инфляции в США в ближайшие месяцы... по мере этого процесса ФРС сможет снизить % ставки.

Означает ли это, что непременно будет рецессия? - чисто логически, нет. Но если посмотреть на то, за счет чего можно достичь более низкой инфляции - скорее да, рецессия нужна (пусть и неглубокая) - только тогда будет охлаждение рынка труда, замедление зарплат и спроса.

Будет ли глубокая рецессия или нет? - здесь все зависит от наличия "кредитных ивентов" - событий подобных 2008 году, когда на фоне замедления экономики и высоких % ставок, более низкой доступности кредита обнажаются слабые места в финансовой системе, и случается тот или иной коллапс.

Почему я пишу "тот или иной коллапс"? - потому что за каждым кризисом регулятор ужесточает правила в месте прошлого коллапса, а риски перетекают в другие, менее регулируемые сферы. К примеру, в 2008 рванули банки, и им многое запретили. Новые кризисы случаются в новых местах.

Что ещё это сулит? При положительной реальной ставке и снижении инфляции будет снижаться золото.

ИНФЛЯЦИЯ В США СНИЖАЕТСЯ

#мысли_управляющего

#daily

Это явление означает, что рынок облигаций ждет устойчивого снижения инфляции в США в ближайшие месяцы... по мере этого процесса ФРС сможет снизить % ставки.

Означает ли это, что непременно будет рецессия? - чисто логически, нет. Но если посмотреть на то, за счет чего можно достичь более низкой инфляции - скорее да, рецессия нужна (пусть и неглубокая) - только тогда будет охлаждение рынка труда, замедление зарплат и спроса.

Будет ли глубокая рецессия или нет? - здесь все зависит от наличия "кредитных ивентов" - событий подобных 2008 году, когда на фоне замедления экономики и высоких % ставок, более низкой доступности кредита обнажаются слабые места в финансовой системе, и случается тот или иной коллапс.

Почему я пишу "тот или иной коллапс"? - потому что за каждым кризисом регулятор ужесточает правила в месте прошлого коллапса, а риски перетекают в другие, менее регулируемые сферы. К примеру, в 2008 рванули банки, и им многое запретили. Новые кризисы случаются в новых местах.

Что ещё это сулит? При положительной реальной ставке и снижении инфляции будет снижаться золото.

ИНФЛЯЦИЯ В США СНИЖАЕТСЯ

{kind=link}

👍39🔥1

Forwarded from Сергей Пирогов (Sergei Pirogov)

Не ведитесь на сообщения от мошенников!

#ничего_себе

Я никому не пишу напрямую и не предлагаю портфельное сопровождение, обучение итп

▶️ Управление деньгами - через фонд Арикапитал-Инвест Хироуз (все прозрачно, активы под управлением 1.2 млрд ₽)

▶️ Обучение мы проводим раз в квартал, сейчас группа уже набрана и учится, регистрация на обучение всегда проходит через наш сайт

#ничего_себе

Я никому не пишу напрямую и не предлагаю портфельное сопровождение, обучение итп

▶️ Управление деньгами - через фонд Арикапитал-Инвест Хироуз (все прозрачно, активы под управлением 1.2 млрд ₽)

▶️ Обучение мы проводим раз в квартал, сейчас группа уже набрана и учится, регистрация на обучение всегда проходит через наш сайт

👍38😱8😁3🤩2

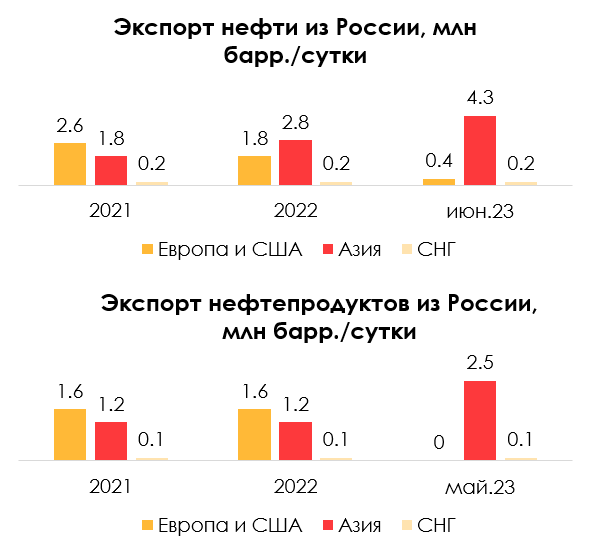

Почему добыча в России снизилась, а экспорт нефти - нет

#нефть

Из-за эмбарго ЕС на нефть и нефтепродукты Россия добровольно снизила добычу нефти с 11.1 мбс в феврале до 10.6 мбс в мае (на 0.5 мбс). При этом морской экспорт нефти с начала 2023 г. вырос. В посте разберем подробнее, как изменился экспорт нефти и нефтепродуктов и как на него влияет снижение добычи.

- Экспорт нефти остается устойчивым примерно на уровне 2022 г. (4.8-4.9 мбс), несмотря на снижение добычи

На фоне эмбарго ЕС на нефть и нефтепродукты Россия добровольно снизила добычу нефти с 11.6 мбс в феврале 2023 г. до 10.6 мбс в мае 2023 г. (на 0.5 мбс относительно февраля 2023 г. или на 0.3 мбс относительно 2022 г.).

При этом экспорт в Европу по трубопроводу снизился с 0.8 мбс в 2022 г. до 0.2 мбс (на 0.5 мбс относительно 2022 г.) в 2023 г., а морской экспорт в Европу практически прекратился (снизился с 1.9 мбс в 2021 г. до 0.1 мбс в 2023 г.). Но это полностью компенсировалось ростом морского экспорта в Азию (с 1.0 мбс в 2021 г. до 3.5 мбс в 2023 г.). В результате общий морской экспорт нефти вырос с 3.0 мбс в 2022 г. до 3.6 мбс в июне 2023 г. То есть на данный момент экспорт нефти всего составляет примерно 4.9 мбс (+0.1 мбс относительно 2022 г.).

- Экспорт нефтепродуктов в мае снизился в соответствии со снижением добычи относительно 2022 г. (на 0.3 мбс, с 3 до 2.6 мбс)

После эмбарго ЕС (с 5 февраля 2023 г.) и снижения добычи экспорт нефтепродуктов снизился до 2.6 мбс в мае 2023 г. против значения в марте на уровне 3.1 мбс (данных за июнь еще нет). В мае экспорт нефтепродуктов был на 0.3 мбс ниже, чем в 2021-2022 гг., что соответствует снижению добычи относительно 2022 г.

При этом нефтепереработка в России в январе-марте 2023 г. оставалась примерно на уровне 2022 г. (5.5 мбс), а в мае снизилась до 4.7 мбс (на 0.8 мбс ниже 2022 г.)., частично из-за ремонтов на НПЗ, в июне – восстановилась до 5.35 мбс (на 0.15 мбс ниже 2022 г.).

Вывод

Добыча нефти в России снизилась до целевого уровня по добровольному сокращению: с 11.1 мбс в феврале до 10.6 мбс в мае. При этом экспорт нефти не снижается и остается примерно на уровне 2022 г., но экспорт нефтепродуктов в мае снизился в соответствии со снижением добычи относительно 2022 г. Вероятно, что морской экспорт нефти останется примерно на текущем уровне (3.6 мбс), а экспорт нефтепродуктов до конца года будет оставаться примерно на уровне мая - 2.6 мбс (на 0.3 мбс ниже 2022 г.) в соответствии со снижением добычи.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Из-за эмбарго ЕС на нефть и нефтепродукты Россия добровольно снизила добычу нефти с 11.1 мбс в феврале до 10.6 мбс в мае (на 0.5 мбс). При этом морской экспорт нефти с начала 2023 г. вырос. В посте разберем подробнее, как изменился экспорт нефти и нефтепродуктов и как на него влияет снижение добычи.

- Экспорт нефти остается устойчивым примерно на уровне 2022 г. (4.8-4.9 мбс), несмотря на снижение добычи

На фоне эмбарго ЕС на нефть и нефтепродукты Россия добровольно снизила добычу нефти с 11.6 мбс в феврале 2023 г. до 10.6 мбс в мае 2023 г. (на 0.5 мбс относительно февраля 2023 г. или на 0.3 мбс относительно 2022 г.).

При этом экспорт в Европу по трубопроводу снизился с 0.8 мбс в 2022 г. до 0.2 мбс (на 0.5 мбс относительно 2022 г.) в 2023 г., а морской экспорт в Европу практически прекратился (снизился с 1.9 мбс в 2021 г. до 0.1 мбс в 2023 г.). Но это полностью компенсировалось ростом морского экспорта в Азию (с 1.0 мбс в 2021 г. до 3.5 мбс в 2023 г.). В результате общий морской экспорт нефти вырос с 3.0 мбс в 2022 г. до 3.6 мбс в июне 2023 г. То есть на данный момент экспорт нефти всего составляет примерно 4.9 мбс (+0.1 мбс относительно 2022 г.).

- Экспорт нефтепродуктов в мае снизился в соответствии со снижением добычи относительно 2022 г. (на 0.3 мбс, с 3 до 2.6 мбс)

После эмбарго ЕС (с 5 февраля 2023 г.) и снижения добычи экспорт нефтепродуктов снизился до 2.6 мбс в мае 2023 г. против значения в марте на уровне 3.1 мбс (данных за июнь еще нет). В мае экспорт нефтепродуктов был на 0.3 мбс ниже, чем в 2021-2022 гг., что соответствует снижению добычи относительно 2022 г.

При этом нефтепереработка в России в январе-марте 2023 г. оставалась примерно на уровне 2022 г. (5.5 мбс), а в мае снизилась до 4.7 мбс (на 0.8 мбс ниже 2022 г.)., частично из-за ремонтов на НПЗ, в июне – восстановилась до 5.35 мбс (на 0.15 мбс ниже 2022 г.).

Вывод

Добыча нефти в России снизилась до целевого уровня по добровольному сокращению: с 11.1 мбс в феврале до 10.6 мбс в мае. При этом экспорт нефти не снижается и остается примерно на уровне 2022 г., но экспорт нефтепродуктов в мае снизился в соответствии со снижением добычи относительно 2022 г. Вероятно, что морской экспорт нефти останется примерно на текущем уровне (3.6 мбс), а экспорт нефтепродуктов до конца года будет оставаться примерно на уровне мая - 2.6 мбс (на 0.3 мбс ниже 2022 г.) в соответствии со снижением добычи.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍35😱1

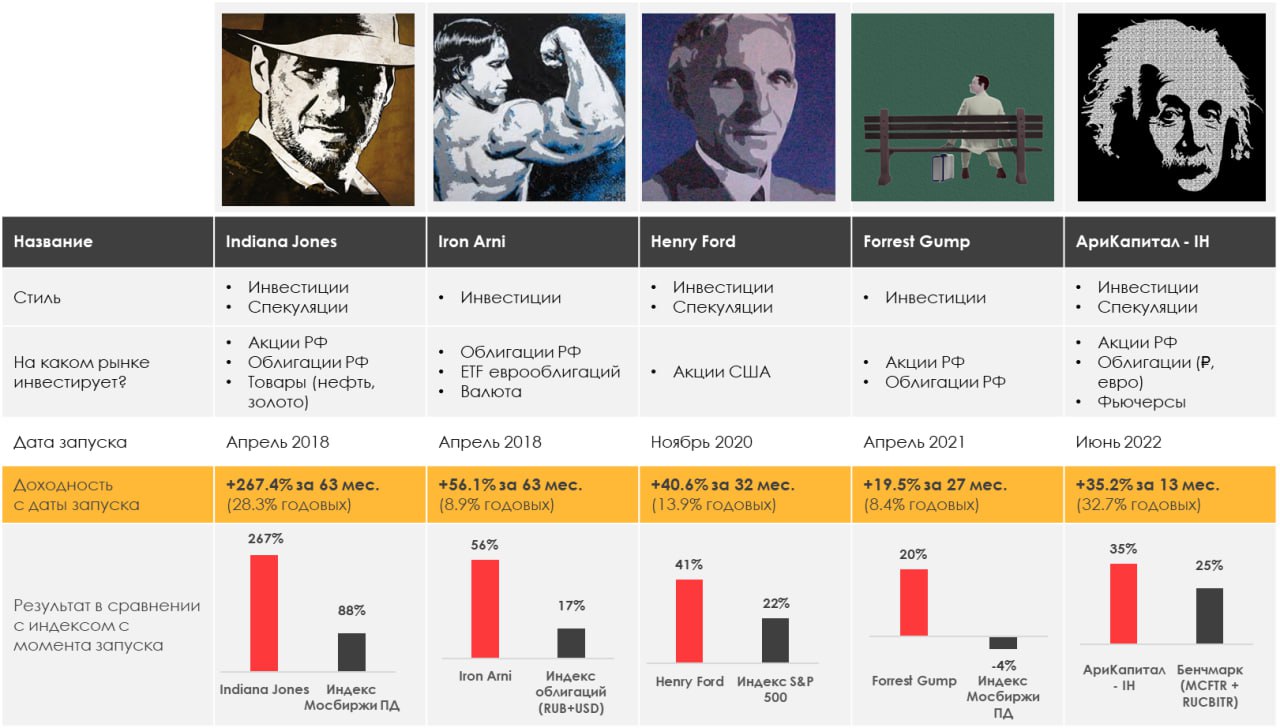

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +1.04%

> Henry Ford: -0.92%

> Iron Arny: -0.32%

> Forrest Gump RU: -0.88%

> Фонд АриКапитал IH: +0.21%

> Индекс Мосбиржи ПД: -0.20%

> Индекс S&P500: -1.39%

Портфель IJ:

За неделю портфель подрос и особо не потерял денег в пятницу, несмотря на обвал рынка акций на вечерней сессии, благодаря шорту IMOEX и РТС. Планируем закрытие шортов на новой неделе и дисциплинированные покупки. Если доллар окажется на 90₽, подумаем, продавать ли ЗО - берем на это время до конца воскресенья.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе мы не совершали сделок и сохранили текущую экспозицию в небольшой чистый шорт без изменений. Готовимся в ближайшие несколько недель увеличивать аллокацию на китай, нефтянку и техи.

Портфель Iron Arny:

В портфеле 50% держим в ЗО. При эмоциональном ослаблении рубля будем сокращать долю. Корпоративные облигации планируем удерживать, не исключая волатильность в них, но думаем, что будет быстрое восстановление.

Портфель Forrest Gump RU:

Продолжаем расти за счёт акций и валюты, под конец недели добавили в портфель новую ставку в защитном секторе, которая уже в плюсе. Тактика по портфелю остаётся прежней: растём, но в защитном режиме, а на коррекции используем резервы из облигаций.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Чистая позиция в акциях около 20%, из 40% акций держим 20% шорт позиций индекса и слабых акций, будем искать точки, где закрывать шорт на следующей неделе.

30% фонда состоит из валютных активов, которые позволят самортизировать эффект от коррекции на рынках.

Часть денежных средств находится на расчётных счётах в банке, готовы к применению в рамках будущей волатильности.

Фонд хорошо диверсифицирован и снова готов достойно переживать турбулентность на рынках!

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +1.04%

> Henry Ford: -0.92%

> Iron Arny: -0.32%

> Forrest Gump RU: -0.88%

> Фонд АриКапитал IH: +0.21%

> Индекс Мосбиржи ПД: -0.20%

> Индекс S&P500: -1.39%

Портфель IJ:

За неделю портфель подрос и особо не потерял денег в пятницу, несмотря на обвал рынка акций на вечерней сессии, благодаря шорту IMOEX и РТС. Планируем закрытие шортов на новой неделе и дисциплинированные покупки. Если доллар окажется на 90₽, подумаем, продавать ли ЗО - берем на это время до конца воскресенья.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе мы не совершали сделок и сохранили текущую экспозицию в небольшой чистый шорт без изменений. Готовимся в ближайшие несколько недель увеличивать аллокацию на китай, нефтянку и техи.

Портфель Iron Arny:

В портфеле 50% держим в ЗО. При эмоциональном ослаблении рубля будем сокращать долю. Корпоративные облигации планируем удерживать, не исключая волатильность в них, но думаем, что будет быстрое восстановление.

Портфель Forrest Gump RU:

Продолжаем расти за счёт акций и валюты, под конец недели добавили в портфель новую ставку в защитном секторе, которая уже в плюсе. Тактика по портфелю остаётся прежней: растём, но в защитном режиме, а на коррекции используем резервы из облигаций.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Чистая позиция в акциях около 20%, из 40% акций держим 20% шорт позиций индекса и слабых акций, будем искать точки, где закрывать шорт на следующей неделе.

30% фонда состоит из валютных активов, которые позволят самортизировать эффект от коррекции на рынках.

Часть денежных средств находится на расчётных счётах в банке, готовы к применению в рамках будущей волатильности.

Фонд хорошо диверсифицирован и снова готов достойно переживать турбулентность на рынках!

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍35😁6🤬2

Forwarded from Сергей Пирогов (Sergei Pirogov)

Пироги 🍟

#ih

#мысли_управляющего

Ну что, ситуация вчера рассосалась - нужно возвращаться в прежний режим…

Поэтому - вот свежие Пироги уже на Ютубе:

✅ рассказал важное про золото

✅ поделился секретами про прогнозирование нефти

▶️ как всегда, разобрал ход прогнозов по доллару и российским акциям

https://youtube.com/watch?v=9OklZvhpRng&feature=share8

P.S.: исходя из ситуации, завтра вечером спецэфир проводить не будем (проведем попозже)

… но размышления по рынку (не упали - значит, ракета! или как?!…) запишу завтра доп. роликом

#ih

#мысли_управляющего

Ну что, ситуация вчера рассосалась - нужно возвращаться в прежний режим…

Поэтому - вот свежие Пироги уже на Ютубе:

✅ рассказал важное про золото

✅ поделился секретами про прогнозирование нефти

▶️ как всегда, разобрал ход прогнозов по доллару и российским акциям

https://youtube.com/watch?v=9OklZvhpRng&feature=share8

P.S.: исходя из ситуации, завтра вечером спецэфир проводить не будем (проведем попозже)

… но размышления по рынку (не упали - значит, ракета! или как?!…) запишу завтра доп. роликом

YouTube

Обвал цен на нефть и поворот ситуации в замещающий облигациях

Подписка на аналитику Invest Heroes - https://invest-heroes.ru

Личный канал Сергея Пирогова https://t.me/PirogovLive

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Курс «Система1.0» - https://invest-heroes.ru/system…

Личный канал Сергея Пирогова https://t.me/PirogovLive

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Курс «Система1.0» - https://invest-heroes.ru/system…

👍50🔥15💯1

Спецвыпуск Пирогов: как учесть в российском рынке геополитику?

#мысли_управляющего

Как и обещал, снял для вас спецвыпуск на тему политических событий - не столько про саму политику, сколько про то, как правильно проходить такие события на фондовом рынке.

Пока идет СВО, возможно всякое, и эти знания могут вам пригодиться ещё не раз, так что советую всем посмотреть.

Заодно разобрал наши действия и структуру портфеля, благодаря которым портфели IH были в безопасности.

Выпуск:

https://youtu.be/0s7p1lrJfsE

#мысли_управляющего

Как и обещал, снял для вас спецвыпуск на тему политических событий - не столько про саму политику, сколько про то, как правильно проходить такие события на фондовом рынке.

Пока идет СВО, возможно всякое, и эти знания могут вам пригодиться ещё не раз, так что советую всем посмотреть.

Заодно разобрал наши действия и структуру портфеля, благодаря которым портфели IH были в безопасности.

Выпуск:

https://youtu.be/0s7p1lrJfsE

YouTube

Спецвыпуск: как учесть в российском рынке геополитику?

Подписка на аналитику Invest Heroes - https://invest-heroes.ru

Личный канал Сергея Пирогова https://t.me/PirogovLive

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Курс «Система1.0» - https://invest-heroes.ru/system…

Личный канал Сергея Пирогова https://t.me/PirogovLive

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Курс «Система1.0» - https://invest-heroes.ru/system…

👍43🔥12

Как Минфин может изменить расчет цены Urals для налогов

#нефть

Ранее в этом году Минфин установил максимальную скидку на Urals к Brent для расчета налогов ($25 с июля). Сейчас на фоне снижения дисконта Минфин обсуждает изменения расчета цены Urals для налогообложения. В посте рассмотрим подробнее, какие это могут быть изменения и влияют ли они на доходы нефтяников.

- Ранее Минфин установил максимальный дисконт на Urals к Brent с июля на уровне $25 (для налогов), но сейчас дисконт ниже

В 2022 г. на фоне снижения спроса на российскую нефть в Европе появился дисконт Urals к Brent (раньше российская нефть Urals торговалась без дисконта), который постепенно снижался в течение года: с $33/барр. во 2 кв. 2022 г. до $21/барр. в октябре 2022 г. по мере налаживания поставок нефти в Азию. После вступления в силу эмбарго ЕС и потолка цен на российскую нефть (с 5 декабря 2022 г.) дисконт на Urals к Brent вырос до $35/барр. в январе 2023 г.

В феврале 2023 г. Минфин установил максимальную скидку на Urals для расчета налогов: в апреле 2023 г. - $34, а мае - $31, в июне - $28, с июля - $25. То есть, если фактический дисконт Urals ниже, то компании платят налоги по фактической цене, а если выше - по цене Brent с учетом предельного дисконта. Но дисконт на Urals снизился быстрее (на фоне перенаправления нефти в Азию и снижения добычи) и в мае составил $20/барр. К 26 июня 2023 г. дисконт на Urals снизился до $18.7/барр.

- Минфин рассматривает варианты: снизить максимальный дисконт на Urals к Brent c $25 до $20 или перейти на привязку к Dubai (не раньше осени)

Минфин рассматривает следующие варианты корректировки предельного дисконта на Urals в целях налогообложения. Первый вариант – снижение максимального дисконта к Brent с нынешних $25 до $20. Это не повлияет на нефтегазовые компании, т. к. они фактически продают нефть Urals с меньшим дисконтом (чем предельный дисконт), по более высокой цене, и соответственно платят налоги по фактической цене Urals.

Другой вариант – переход на привязку к котировке Dubai. При этом максимальный дисконт Urals к Dubai будет ниже, чем к Brent (около $15-16, по данным замминистра финансов А. Сазанова), т. к. сейчас Dubai в среднем торгуется с дисконтом к Brent. Вариант привязки к Dubai Минфин будет обсуждать только осенью. Такой вариант рассматривается, т.к. нефть сорта Dubai продается в Азии и близка к Urals по характеристикам и текущим рынкам сбыта. На 26 июня 2023 г. дисконт Urals к Dubai составляет примерно $17, то есть примерно на таком же уровне, который рассматривает Минфин.

Вывод

Дисконт Urals к Brent снизился с $35 в январе 2023 г. до $20 в мае 2023 г. При этом в целях налогообложения установлен более высокий максимальный дисконт ($25 с июля 2023 г.). Поэтому Минфин может снизить предельный дисконт Urals к Brent для налогов с $25 до $20. Это не повлияет на доходы нефтяников, т. к. они фактически продают нефть с меньшим дисконтом. Позже, осенью, Минфин может рассмотреть вариант привязки цены на нефть для налогов к Dubai и установить дисконт $15-16 к Dubai. Мы не ожидаем, что это негативно скажется на нефтяниках, т. к. долгосрочно ожидаем дисконт к Brent на уровне $17, а к Dubai (с учетом ее дисконта к Brent) – не выше $16.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Ранее в этом году Минфин установил максимальную скидку на Urals к Brent для расчета налогов ($25 с июля). Сейчас на фоне снижения дисконта Минфин обсуждает изменения расчета цены Urals для налогообложения. В посте рассмотрим подробнее, какие это могут быть изменения и влияют ли они на доходы нефтяников.

- Ранее Минфин установил максимальный дисконт на Urals к Brent с июля на уровне $25 (для налогов), но сейчас дисконт ниже

В 2022 г. на фоне снижения спроса на российскую нефть в Европе появился дисконт Urals к Brent (раньше российская нефть Urals торговалась без дисконта), который постепенно снижался в течение года: с $33/барр. во 2 кв. 2022 г. до $21/барр. в октябре 2022 г. по мере налаживания поставок нефти в Азию. После вступления в силу эмбарго ЕС и потолка цен на российскую нефть (с 5 декабря 2022 г.) дисконт на Urals к Brent вырос до $35/барр. в январе 2023 г.

В феврале 2023 г. Минфин установил максимальную скидку на Urals для расчета налогов: в апреле 2023 г. - $34, а мае - $31, в июне - $28, с июля - $25. То есть, если фактический дисконт Urals ниже, то компании платят налоги по фактической цене, а если выше - по цене Brent с учетом предельного дисконта. Но дисконт на Urals снизился быстрее (на фоне перенаправления нефти в Азию и снижения добычи) и в мае составил $20/барр. К 26 июня 2023 г. дисконт на Urals снизился до $18.7/барр.

- Минфин рассматривает варианты: снизить максимальный дисконт на Urals к Brent c $25 до $20 или перейти на привязку к Dubai (не раньше осени)

Минфин рассматривает следующие варианты корректировки предельного дисконта на Urals в целях налогообложения. Первый вариант – снижение максимального дисконта к Brent с нынешних $25 до $20. Это не повлияет на нефтегазовые компании, т. к. они фактически продают нефть Urals с меньшим дисконтом (чем предельный дисконт), по более высокой цене, и соответственно платят налоги по фактической цене Urals.

Другой вариант – переход на привязку к котировке Dubai. При этом максимальный дисконт Urals к Dubai будет ниже, чем к Brent (около $15-16, по данным замминистра финансов А. Сазанова), т. к. сейчас Dubai в среднем торгуется с дисконтом к Brent. Вариант привязки к Dubai Минфин будет обсуждать только осенью. Такой вариант рассматривается, т.к. нефть сорта Dubai продается в Азии и близка к Urals по характеристикам и текущим рынкам сбыта. На 26 июня 2023 г. дисконт Urals к Dubai составляет примерно $17, то есть примерно на таком же уровне, который рассматривает Минфин.

Вывод

Дисконт Urals к Brent снизился с $35 в январе 2023 г. до $20 в мае 2023 г. При этом в целях налогообложения установлен более высокий максимальный дисконт ($25 с июля 2023 г.). Поэтому Минфин может снизить предельный дисконт Urals к Brent для налогов с $25 до $20. Это не повлияет на доходы нефтяников, т. к. они фактически продают нефть с меньшим дисконтом. Позже, осенью, Минфин может рассмотреть вариант привязки цены на нефть для налогов к Dubai и установить дисконт $15-16 к Dubai. Мы не ожидаем, что это негативно скажется на нефтяниках, т. к. долгосрочно ожидаем дисконт к Brent на уровне $17, а к Dubai (с учетом ее дисконта к Brent) – не выше $16.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍49🤔4

Что происходит на рынке замещающих облигаций (ЗО)

#облигации

💡Последние новости:

• 22 мая Президент подписал изменения в 430 Указ, обязывающие эмитентов выпускать замещающие облигации по евробондам. Теперь все эмитенты обязаны заместить те евробонды, права на которые учитываются в российских депозитариях.

• Для евробондов, хранящихся в Евроклире, будет два варианта: эмитент либо заместит их на свое усмотрение, либо будет проводить по ним платежи напрямую. Это касается бумаг тех компаний, который НЕ находятся под блокирующими санкциями. А под ними находятся: Алроса, Полюс, ГТЛК, Северсталь, НордГолд и банки.

• Провести замещение необходимо до конца года. Поэтому к началу 2024 года, на рынке ЗО будут новые эмитенты. Например, о намерениях заместить два своих евробонда уже заявил ФосАгро.

• На этом фоне управляющие компании начинают формировать ПИФы замещающих облигаций. Такой фонд уже есть у Альфы и скоро будет у Тинькофф. Это позитивная новость для держателей замещающих облигаций, т.к. покупка бумаг в такие фонды выступает драйвером роста цен облигаций.

• Также активно идут вторые раунды замещений у Газпрома, что увеличивает навес предложения в его выпусках. И это возможность купить их по более дешевым ценам. Такие возможности мы используем внутри нашего сервиса.

🤔 Что делать с этой информацией инвестору

• Если сейчас у вас в портфеле нет ЗО, то можно взять 50% от планируемой позиции в тех выпусках Газпрома, которые проходят вторые раунды замещений. Вторую половину оставить для покупки бондов новых эмитентов, которые постепенно будут выходить на рынок до конца года.

• Если вы у вас уже есть позиции, то продолжайте их держать (желательно год и более), чтобы дать время сформироваться новому рынку на нашей бирже. А также готовьте кэш для покупок новых замещающих облигаций.

#облигации

💡Последние новости:

• 22 мая Президент подписал изменения в 430 Указ, обязывающие эмитентов выпускать замещающие облигации по евробондам. Теперь все эмитенты обязаны заместить те евробонды, права на которые учитываются в российских депозитариях.

• Для евробондов, хранящихся в Евроклире, будет два варианта: эмитент либо заместит их на свое усмотрение, либо будет проводить по ним платежи напрямую. Это касается бумаг тех компаний, который НЕ находятся под блокирующими санкциями. А под ними находятся: Алроса, Полюс, ГТЛК, Северсталь, НордГолд и банки.

• Провести замещение необходимо до конца года. Поэтому к началу 2024 года, на рынке ЗО будут новые эмитенты. Например, о намерениях заместить два своих евробонда уже заявил ФосАгро.

• На этом фоне управляющие компании начинают формировать ПИФы замещающих облигаций. Такой фонд уже есть у Альфы и скоро будет у Тинькофф. Это позитивная новость для держателей замещающих облигаций, т.к. покупка бумаг в такие фонды выступает драйвером роста цен облигаций.

• Также активно идут вторые раунды замещений у Газпрома, что увеличивает навес предложения в его выпусках. И это возможность купить их по более дешевым ценам. Такие возможности мы используем внутри нашего сервиса.

🤔 Что делать с этой информацией инвестору

• Если сейчас у вас в портфеле нет ЗО, то можно взять 50% от планируемой позиции в тех выпусках Газпрома, которые проходят вторые раунды замещений. Вторую половину оставить для покупки бондов новых эмитентов, которые постепенно будут выходить на рынок до конца года.

• Если вы у вас уже есть позиции, то продолжайте их держать (желательно год и более), чтобы дать время сформироваться новому рынку на нашей бирже. А также готовьте кэш для покупок новых замещающих облигаций.

{kind=link}

👍81🔥4🤯4🤔1

Forwarded from Сергей Пирогов (Sergei Pirogov)

This media is not supported in your browser

VIEW IN TELEGRAM

IMOEX: новости все те же

#мысли_управляющего

Итак, что сегодня на рынке?

1. По итогам Смартлаба все решили тарить Сургутнефтегаз ПРЕФ: при долларе по 85Р может быть дивиденд до 20% в следующем году.

Я пока не участвую, т.к. непонятно куда выведет этот рост - я считаю, что доллар в этом году развернется, выше 90 не будет, и год закончит ближе к 80Р - тогда большого дивиденда от Сургута не будет.

Но кого это волнует на нынешнем рынке? Вижу 85Р - не вижу препятствий, как говорится:) - так мыслит толпа, видимо. Может быть куплю со стопом до 45-50Р

2. Нефть продолжает сверлить дно, поэтому происходит ряд движений:

- индекс РТС снижается, а у ММВБ плохо получается расти

- доллар 85.5Р, и ЦБ говорит о повышении ставки. На встрече с подписчиками мы это как раз обсуждали - что ждем 8% ставку в сентябре...

- экспортеры чувствуют себя лучше рынка, но не Газпром... он ходит за нефтью сейчас

В этом контексте большая ставка на доллар в моем портфеле помогает подрастать понемногу, и фонд тоже растет...

Т.к. в нефтянку деньги не идут, то пробуют расти также Самолет, OZON и Yandex... но без больших успехов

3. В США вышла макро статистика, показавшая хороший спрос на дома и товары длительного пользования. А вот розничные продажи в like-4-like продолжили тормозить...

Сложно сказать, поедет ли американский рынок на этом ещё выше - пока думаю, что ещё выпустит пар, и потом будет снова небольшая волна роста: нынешняя статистика показывает, что экономика подтормаживает, но прямо сегодня рецессии нет - значит, акции будут пробовать расти волнами

#мысли_управляющего

Итак, что сегодня на рынке?

1. По итогам Смартлаба все решили тарить Сургутнефтегаз ПРЕФ: при долларе по 85Р может быть дивиденд до 20% в следующем году.

Я пока не участвую, т.к. непонятно куда выведет этот рост - я считаю, что доллар в этом году развернется, выше 90 не будет, и год закончит ближе к 80Р - тогда большого дивиденда от Сургута не будет.

Но кого это волнует на нынешнем рынке? Вижу 85Р - не вижу препятствий, как говорится:) - так мыслит толпа, видимо. Может быть куплю со стопом до 45-50Р

2. Нефть продолжает сверлить дно, поэтому происходит ряд движений:

- индекс РТС снижается, а у ММВБ плохо получается расти

- доллар 85.5Р, и ЦБ говорит о повышении ставки. На встрече с подписчиками мы это как раз обсуждали - что ждем 8% ставку в сентябре...

- экспортеры чувствуют себя лучше рынка, но не Газпром... он ходит за нефтью сейчас

В этом контексте большая ставка на доллар в моем портфеле помогает подрастать понемногу, и фонд тоже растет...

Т.к. в нефтянку деньги не идут, то пробуют расти также Самолет, OZON и Yandex... но без больших успехов

3. В США вышла макро статистика, показавшая хороший спрос на дома и товары длительного пользования. А вот розничные продажи в like-4-like продолжили тормозить...

Сложно сказать, поедет ли американский рынок на этом ещё выше - пока думаю, что ещё выпустит пар, и потом будет снова небольшая волна роста: нынешняя статистика показывает, что экономика подтормаживает, но прямо сегодня рецессии нет - значит, акции будут пробовать расти волнами

🔥34👍26😁6🤔3

#live

Акции Магнита растут сегодня на новости, что компания может увеличить оферту для нерезидентов вдвое с 10 до 20%. Почему это позитив - прокомментировали в видео 👉🏻

Ранее мы также выпускали подробный пост с разбором инвест кейса в Магните

Акции Магнита растут сегодня на новости, что компания может увеличить оферту для нерезидентов вдвое с 10 до 20%. Почему это позитив - прокомментировали в видео 👉🏻

Ранее мы также выпускали подробный пост с разбором инвест кейса в Магните

🔥30👍15🤔7

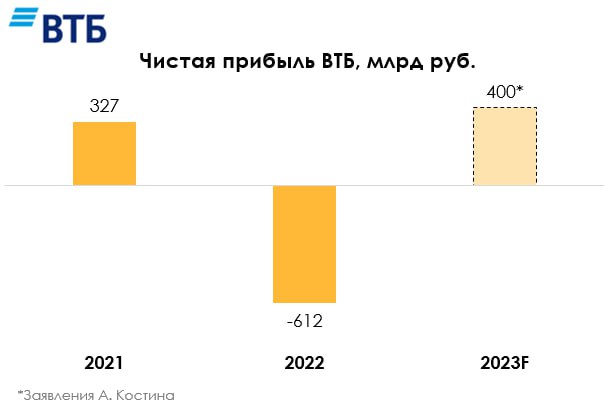

Почему прибыль ВТБ в 2023 может быть рекордной? (1/2)

#VTBR #banks

Вчера ВТБ опубликовал результаты по итогам 5 месяцев 2023 г. Банк заработал 240.5 млрд руб., что уже составляет >70% от рекордного результата за 2021 г. Но являются ли результаты устойчивыми и чем объяснима такая прибыль, мы разберемся в этом посте.

Сектор вырос в масштабах, пока показатели приходят в норму

В 2022 году кредитование выросло на 12% и в 2023 г. кредитование продолжает расти в среднем на 12%, поэтому база для получения основных доходов выросла. После убыточного 2022 года сформировалось несколько основных факторов для отрасли, которые позволяют восстановить результаты в 2023 г. по сравнению с 2022 г.:

👉🏻кратное падение расходов на резервы на фоне снижения риска дефолта заемщиков;

👉🏻рост чистой процентной маржи из-за снижения процентных расходов после резкого повышения ключевой ставки в 2022 году. Как следствие растут чистые процентные доходы;

👉🏻снижение операционных расходов. В 2022 году многие банки приняли ряд мер по оптимизации расходов, и этот эффект с большой вероятностью останется в 2023 году.

Влияние этих факторов сейчас драйвит результаты банков (например ЧПМ Сбера за 1кв. 2023 составила 5.7% против 5.4% в рекордном 2021 году). То есть при стабильных показателях результаты банков могут быть выше рекордного 2021 года лишь за счет роста бизнеса.

Повторяющаяся прибыль ВТБ невысока

Если смотреть конкретно на ВТБ по итогам 5М 2023, то показатели стабилизируются, но их может быть недостаточно для достижения рекорда. ЧПМ ВТБ (3.1%) сейчас ниже докризисного уровня (3.8% в 2021 году), что позволило получить 297.3 млрд руб. чистых процентных доходов. Стоимость риска составила 0.9% против 0.7% в 2021 году. Отношение операционных расходов к доходам (CIR) на уровне 37.3% (к доходам до "прочих операционных") против 39.5% в 2021 г.

В итоге, если смотреть на результаты ВТБ без учета one-off элементов, то за 5М2023 чистая прибыль могла составить около 143 млрд руб. И по нашим оценкам, в 2023 году может составить около 333 млрд руб. с учетом Открытия и 275 млрд руб. без учета Открытия. То есть прибыль в 2023 году без учета Открытия и one-off элементов может быть ниже 2021 года. Из этого следует, что именно one-off элементы и покупка Открытия позволят заработать рекордную прибыль.

В следующем посте мы разберем, какие были one-off эффекты

#VTBR #banks

Вчера ВТБ опубликовал результаты по итогам 5 месяцев 2023 г. Банк заработал 240.5 млрд руб., что уже составляет >70% от рекордного результата за 2021 г. Но являются ли результаты устойчивыми и чем объяснима такая прибыль, мы разберемся в этом посте.

Сектор вырос в масштабах, пока показатели приходят в норму

В 2022 году кредитование выросло на 12% и в 2023 г. кредитование продолжает расти в среднем на 12%, поэтому база для получения основных доходов выросла. После убыточного 2022 года сформировалось несколько основных факторов для отрасли, которые позволяют восстановить результаты в 2023 г. по сравнению с 2022 г.:

👉🏻кратное падение расходов на резервы на фоне снижения риска дефолта заемщиков;

👉🏻рост чистой процентной маржи из-за снижения процентных расходов после резкого повышения ключевой ставки в 2022 году. Как следствие растут чистые процентные доходы;

👉🏻снижение операционных расходов. В 2022 году многие банки приняли ряд мер по оптимизации расходов, и этот эффект с большой вероятностью останется в 2023 году.

Влияние этих факторов сейчас драйвит результаты банков (например ЧПМ Сбера за 1кв. 2023 составила 5.7% против 5.4% в рекордном 2021 году). То есть при стабильных показателях результаты банков могут быть выше рекордного 2021 года лишь за счет роста бизнеса.

Повторяющаяся прибыль ВТБ невысока

Если смотреть конкретно на ВТБ по итогам 5М 2023, то показатели стабилизируются, но их может быть недостаточно для достижения рекорда. ЧПМ ВТБ (3.1%) сейчас ниже докризисного уровня (3.8% в 2021 году), что позволило получить 297.3 млрд руб. чистых процентных доходов. Стоимость риска составила 0.9% против 0.7% в 2021 году. Отношение операционных расходов к доходам (CIR) на уровне 37.3% (к доходам до "прочих операционных") против 39.5% в 2021 г.

В итоге, если смотреть на результаты ВТБ без учета one-off элементов, то за 5М2023 чистая прибыль могла составить около 143 млрд руб. И по нашим оценкам, в 2023 году может составить около 333 млрд руб. с учетом Открытия и 275 млрд руб. без учета Открытия. То есть прибыль в 2023 году без учета Открытия и one-off элементов может быть ниже 2021 года. Из этого следует, что именно one-off элементы и покупка Открытия позволят заработать рекордную прибыль.

В следующем посте мы разберем, какие были one-off эффекты

{kind=link}

👍33🔥5😁1