Заметки по важным темам на рынке США

#US_watch

1. Слишком мало уделяется теме инфляции, а она - все еще основной триггер для будущей политики ФРС. Рост нефти - быстрый триггер для инфляции, она в ценах отражается моментально, а "липкие" факторы падают слишком медленно, чтобы говорить за серьезное торможение в ближайшее время. Я думаю, что политика ФРС останется ястребиной, а снижение ставок будет мерой ответа на рецессию постфактум, а не в развитие. НО это уже давно заложено рынками, даже сильнее, чем надо. Поэтому вероятность 90/100, что в итоге рынок переоценит свои ожидания на более скромные по смягчению политики ФРС.

2. Все пишут про QE, которое таковым по факту не является. Эффект QE оказывает влияние только в том случае, если деньги идут в реальную экономику. Пока мы видим совсем иную картину. Банкам некому выдавать кредиты и их не хотят брать, потому что основные кредиторы - производство, которое падает, а не растет и уже довольно давно. В итоге часть денег идет на ММ, а поддержка системы ликвидностью лишь увеличит приток денег в ММ фонды. В итоге это не про-рыночное и не про-инфляционное QE, это дополнительный спрос на доллар в системе. Поэтому текущая обстановка хорошая для доллара и DXY.

3. Если объединить аргументы пункта 1 и пункта 2, то получим, что с бОльшей вероятностью, политика ФРС переоценится в более ястребиную и консенсус разочаруется (поднятий будет больше/снижение ставки позже). Инфляция базовая будет идти в рамках ожиданий. Для золота это негативно. Последний рост золота связан именно с мягкими ожиданиями.

4. Для роста рынков также нет драйверов. Квази-QE на ликвидность на рынки не повлияет, она уйдет в доллар. Рост DXY негативно для рынка акций, так как 40% выручки компаний в среднем приходится на зарубежные рынки, а косты они несут в долларах. Переоценка политики ФРС в более жесткую сторону, чем сейчас, приведет к росту ставок дальше и переоценки техов вниз. Также я ожидаю, что компании вновь снизят гайденсы на сезоне отчетов за Q1 2023.

P.S. Тем временем, как S&P в нисходящем тренде уже больше года, наша стратегия на рынке США показывает результат +10.3% за последний год (против -9% S&P). Наш макро подход и точные модели продолжают работать, присоединяйтесь к нашей подписке!

Дмитрий Новичков

Senior Analyst

@ndvfin

#US_watch

1. Слишком мало уделяется теме инфляции, а она - все еще основной триггер для будущей политики ФРС. Рост нефти - быстрый триггер для инфляции, она в ценах отражается моментально, а "липкие" факторы падают слишком медленно, чтобы говорить за серьезное торможение в ближайшее время. Я думаю, что политика ФРС останется ястребиной, а снижение ставок будет мерой ответа на рецессию постфактум, а не в развитие. НО это уже давно заложено рынками, даже сильнее, чем надо. Поэтому вероятность 90/100, что в итоге рынок переоценит свои ожидания на более скромные по смягчению политики ФРС.

2. Все пишут про QE, которое таковым по факту не является. Эффект QE оказывает влияние только в том случае, если деньги идут в реальную экономику. Пока мы видим совсем иную картину. Банкам некому выдавать кредиты и их не хотят брать, потому что основные кредиторы - производство, которое падает, а не растет и уже довольно давно. В итоге часть денег идет на ММ, а поддержка системы ликвидностью лишь увеличит приток денег в ММ фонды. В итоге это не про-рыночное и не про-инфляционное QE, это дополнительный спрос на доллар в системе. Поэтому текущая обстановка хорошая для доллара и DXY.

3. Если объединить аргументы пункта 1 и пункта 2, то получим, что с бОльшей вероятностью, политика ФРС переоценится в более ястребиную и консенсус разочаруется (поднятий будет больше/снижение ставки позже). Инфляция базовая будет идти в рамках ожиданий. Для золота это негативно. Последний рост золота связан именно с мягкими ожиданиями.

4. Для роста рынков также нет драйверов. Квази-QE на ликвидность на рынки не повлияет, она уйдет в доллар. Рост DXY негативно для рынка акций, так как 40% выручки компаний в среднем приходится на зарубежные рынки, а косты они несут в долларах. Переоценка политики ФРС в более жесткую сторону, чем сейчас, приведет к росту ставок дальше и переоценки техов вниз. Также я ожидаю, что компании вновь снизят гайденсы на сезоне отчетов за Q1 2023.

P.S. Тем временем, как S&P в нисходящем тренде уже больше года, наша стратегия на рынке США показывает результат +10.3% за последний год (против -9% S&P). Наш макро подход и точные модели продолжают работать, присоединяйтесь к нашей подписке!

Дмитрий Новичков

Senior Analyst

@ndvfin

{kind=link}

👍66🔥27🤬2

Почему ослаб рубль и что нас ждет в апреле

#доллар

Что происходит

С 31 марта по сегодняшний день национальная валюта ослабла почти на 5.5%: с 76.95 до 81 руб. / долл. Ослабление началось сразу после окончания налогового периода, в который платили в т.ч. НДД в размере 220 млрд руб. за 2022 год.

Сейчас многие связывают ослабление с тем, что Новатэк выкупает долю у Shell за 95 млрд руб. в проекте "Сахалин-2" и это привело к росту спроса на доллар. Мы согласны с этим тезисом, но хотим сказать, что это лишь один из кирпичиков, который внес вклад в ослабление рубля.

Исходя из фундаментальных факторов, мы думаем, что в апреле рубль продолжит слабеть дальше, обновляя минимумы.

🤔 Что за факторы?

• Профицит торгового баланса в апреле может составить $5-6 млрд против вывода на счета в иностранные банки в размере $7 млрд. Видим здесь перевес в сторону оттока валюты из страны.

• Также в апреле, нас ждет погашение 4 выпусков евробондов на $3.4 млрд, а т.к. часть будет погашена в рублях, то банкам-держателям евробондов, после погашения, надо будет купить доллар, чтобы устранить короткую открытую валютную позицию (ОВП).

• Минфин в конце марта направил в Правительство доработанную версию указа об обязательном замещении евробондов российских эмитентов. Уже сейчас есть основания полагать, что банки покупают в Euroclear евробонды, которые в будущем будут замещены, чтобы заработать на их дальнейшей продаже в российском контуре. Это также создает спрос на доллар.

• Продажа Shell своей доли в проекте "Сахалин-2" не единичный случай. Мы думаем, что выход нерезидентов из российских активов продолжиться. Financial Times сообщает, что на рассмотрении находятся около 2000 сделок.

Чтобы не проиграть на таком рынке, нужно, чтобы ваш портфель был готов к слабому рублю.

#доллар

Что происходит

С 31 марта по сегодняшний день национальная валюта ослабла почти на 5.5%: с 76.95 до 81 руб. / долл. Ослабление началось сразу после окончания налогового периода, в который платили в т.ч. НДД в размере 220 млрд руб. за 2022 год.

Сейчас многие связывают ослабление с тем, что Новатэк выкупает долю у Shell за 95 млрд руб. в проекте "Сахалин-2" и это привело к росту спроса на доллар. Мы согласны с этим тезисом, но хотим сказать, что это лишь один из кирпичиков, который внес вклад в ослабление рубля.

Исходя из фундаментальных факторов, мы думаем, что в апреле рубль продолжит слабеть дальше, обновляя минимумы.

🤔 Что за факторы?

• Профицит торгового баланса в апреле может составить $5-6 млрд против вывода на счета в иностранные банки в размере $7 млрд. Видим здесь перевес в сторону оттока валюты из страны.

• Также в апреле, нас ждет погашение 4 выпусков евробондов на $3.4 млрд, а т.к. часть будет погашена в рублях, то банкам-держателям евробондов, после погашения, надо будет купить доллар, чтобы устранить короткую открытую валютную позицию (ОВП).

• Минфин в конце марта направил в Правительство доработанную версию указа об обязательном замещении евробондов российских эмитентов. Уже сейчас есть основания полагать, что банки покупают в Euroclear евробонды, которые в будущем будут замещены, чтобы заработать на их дальнейшей продаже в российском контуре. Это также создает спрос на доллар.

• Продажа Shell своей доли в проекте "Сахалин-2" не единичный случай. Мы думаем, что выход нерезидентов из российских активов продолжиться. Financial Times сообщает, что на рассмотрении находятся около 2000 сделок.

Чтобы не проиграть на таком рынке, нужно, чтобы ваш портфель был готов к слабому рублю.

{kind=link}

👍66🔥13🤔10

Forwarded from Сергей Пирогов (Sergei Pirogov)

📊 Оперативная сводка: 911 участников прошли праздничный тест

#ih #система

Напоминаю, на этой неделе мы празднуем ДР Invest Heroes (9 апреля компании исполняется 5 лет), проводим конкурсы и дарим подарки✨

- перейдите в праздничного бота (IHBirthdaybot), и получите скидки до 35% на наши продукты

- также это даст вам возможность предзаписаться на курс Система 1.0 со скидкой

- а ещё, проходите в боте тест, и можете выиграть призы от нашей команды

Пока в тесте 10/10 баллов набрало лишь 9 человек (1% от участников). Причем тест-то в общем-то простой, просто некоторые вопросы с подвохом🤗

🤫 P.S. в воскресенье в 19-00 на Youtube я проведу эфир, где лично разберу тест

Фишка в том, что все вопросы из теста - это повторяемые штуки, зная которые вы или совершаете меньше ошибок, или эффективнее зарабатываете - поэтому если вы не набираете баллов - возможно, это повод подучить матчасть, прежде чем снова торговать 😊

🧮 Так что, добьем сегодня до 1,000?)

#ih #система

Напоминаю, на этой неделе мы празднуем ДР Invest Heroes (9 апреля компании исполняется 5 лет), проводим конкурсы и дарим подарки✨

- перейдите в праздничного бота (IHBirthdaybot), и получите скидки до 35% на наши продукты

- также это даст вам возможность предзаписаться на курс Система 1.0 со скидкой

- а ещё, проходите в боте тест, и можете выиграть призы от нашей команды

Пока в тесте 10/10 баллов набрало лишь 9 человек (1% от участников). Причем тест-то в общем-то простой, просто некоторые вопросы с подвохом🤗

🤫 P.S. в воскресенье в 19-00 на Youtube я проведу эфир, где лично разберу тест

Фишка в том, что все вопросы из теста - это повторяемые штуки, зная которые вы или совершаете меньше ошибок, или эффективнее зарабатываете - поэтому если вы не набираете баллов - возможно, это повод подучить матчасть, прежде чем снова торговать 😊

🧮 Так что, добьем сегодня до 1,000?)

👍36🔥12

Новый выпуск «Вот такие пироги» уже на канале YouTube

Всем привет! На этой неделе мы решили сделать выпуск «Пирогов» чуть-чуть пораньше. А в воскресенье мы проведем праздничный эфир в честь пятилетия компании - не пропустите и зарегистрируйте в IHBirthdaybot

Итак, о чем сегодня мы поговорили:

1. Конечно, главной новостью этой недели стал доллар, который стремительно вырос и даже перешел границу в 82₽

Я говорил не раз в прошлых выпусках, что идем выше 80. Что сейчас с этим делать? Как это повлияет на рынок акций? Смотрите в выпуске.

2. Гвоздь программы - это компания Whoosh, акции которой буквально вчера выросла на 5%. Да и вообще с момента IPO акции компании хорошо показали себя (а мы говорили!)

Наши аналитики вчера были на международной конференции по кикшерингу, и узнали подробности, что же ждет компанию дальше.

3. Новатэк покупает 27.5% долю Shell в Сахалин - 2. Подробно рассказал, что это значит для компании.

4. И про рынок США. А может дно S&P было 6 мес. назад на 3500? И надо было покупать всё тогда?

Ответ на этот вопросы вы узнаете, перейдя по ссылке

Хорошего дня! И встретимся на эфире в воскресенье.

Всем привет! На этой неделе мы решили сделать выпуск «Пирогов» чуть-чуть пораньше. А в воскресенье мы проведем праздничный эфир в честь пятилетия компании - не пропустите и зарегистрируйте в IHBirthdaybot

Итак, о чем сегодня мы поговорили:

1. Конечно, главной новостью этой недели стал доллар, который стремительно вырос и даже перешел границу в 82₽

Я говорил не раз в прошлых выпусках, что идем выше 80. Что сейчас с этим делать? Как это повлияет на рынок акций? Смотрите в выпуске.

2. Гвоздь программы - это компания Whoosh, акции которой буквально вчера выросла на 5%. Да и вообще с момента IPO акции компании хорошо показали себя (а мы говорили!)

Наши аналитики вчера были на международной конференции по кикшерингу, и узнали подробности, что же ждет компанию дальше.

3. Новатэк покупает 27.5% долю Shell в Сахалин - 2. Подробно рассказал, что это значит для компании.

4. И про рынок США. А может дно S&P было 6 мес. назад на 3500? И надо было покупать всё тогда?

Ответ на этот вопросы вы узнаете, перейдя по ссылке

Хорошего дня! И встретимся на эфире в воскресенье.

YouTube

Доллар по 82 рубля и рост акций Whoosh, в который никто не верил - а мы говорили

ПРАЗДНИЧНЫЙ БОТ - https://t.me/IHbirthdaybot

В воскресенье проведем эфир с призами и супер скидками. Регистрируйтесь!

00:00 Вступление

1:00 Доллар крепчает

1:24 Нефть: траектория

1:47 IMOEX vs рублевочка

2:59 Топ-4 темы

3:50 что сейчас с Рублем

5:24 Наш…

В воскресенье проведем эфир с призами и супер скидками. Регистрируйтесь!

00:00 Вступление

1:00 Доллар крепчает

1:24 Нефть: траектория

1:47 IMOEX vs рублевочка

2:59 Топ-4 темы

3:50 что сейчас с Рублем

5:24 Наш…

👍48🔥18🤯2

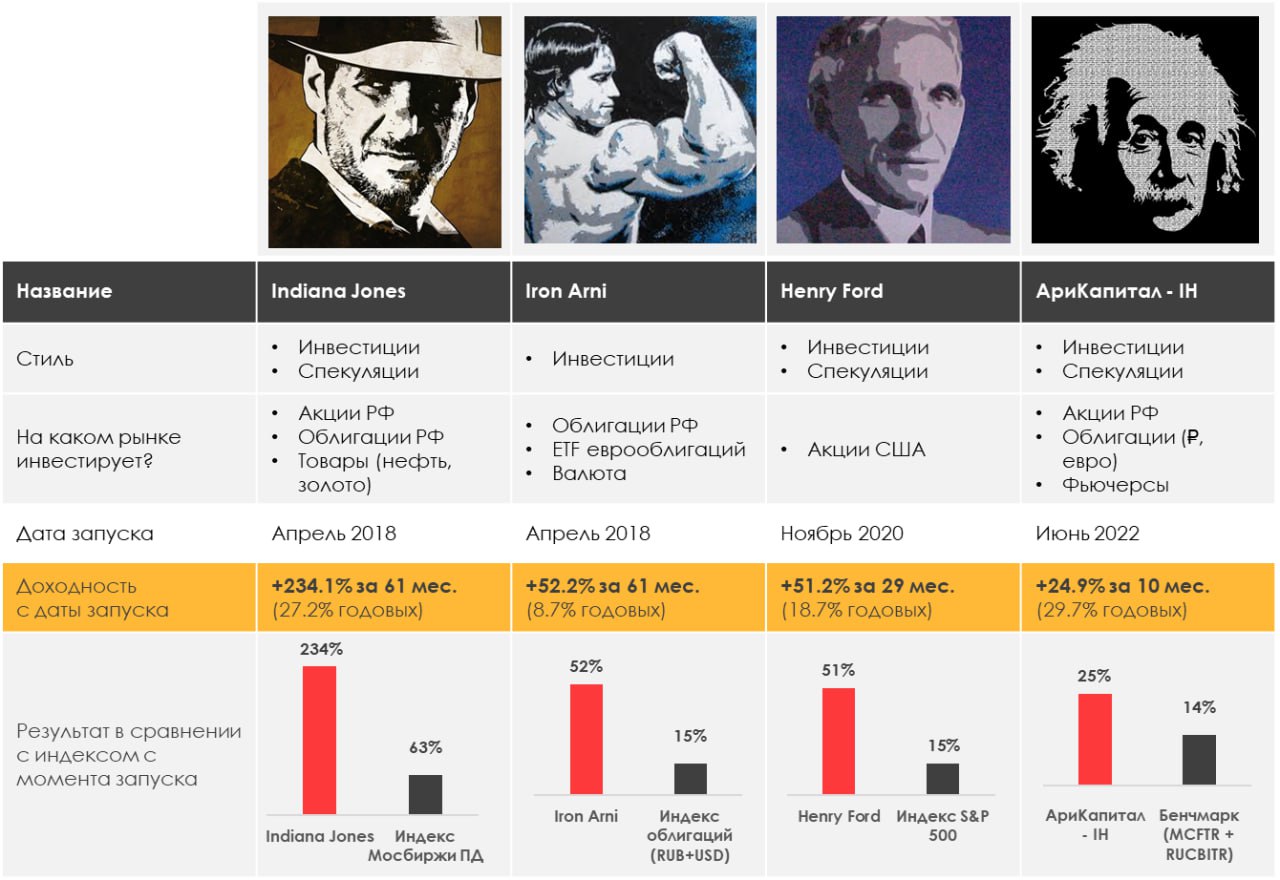

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.95%

> Henry Ford: 1.07%

> Iron Arny: 1.34%

> Фонд АриКапитал IH: 2.19%

> Индекс Мосбиржи ПД: 2.47%

> Индекс S&P500: 2.13%

Портфель IJ:

На этой неделе капитал стратегии заметно подрос благодаря девальвации рубля. Далее этот фактор в чистом виде себя исчерпывает, поэтому мы перенесли часть капитала из валютных активов в рынок акций, продав часть ЗО. Next step = 2550 по индексу Мосбиржи.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе мы вывели стратегию из нейтральной позиции в чистый шорт к рынку на уровне 20%. В основном это произошло за счет закрытия части инвестиционных позиция (акции длинной дюрации и акции с экспозицией на нефть). Увеличили ставку на шорт застройщиков в США.

В целом ожидаем высокий уровень волатильности в апреле с более четким определением движения рынка игроками на сезоне отчетности.

Портфель Iron Arny:

Портфель продолжает расти благодаря росту рублевых цен замещающих облигаций. Продавать их не планируем, т.к. готовы держать с горизонтом год, пока не сформируется рынок ЗО и доходности не снизятся к 6.5%.

В корпоративных облигациях все спокойно.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Девальвацию рубля отыгрывали в коротких замещающих облигациях, которые постепенно продаём и наращиваем долю экспортеров, которые с лагом отыгрывают комфортный для них уровень обменного курса. Планируем в ближайшую неделю довести долю акций до 50%, поскольку с текущим уровнем рубля многие спотовые оценки компаний дают фундаментально привлекательные уровни в акциях многих экспортёров.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.95%

> Henry Ford: 1.07%

> Iron Arny: 1.34%

> Фонд АриКапитал IH: 2.19%

> Индекс Мосбиржи ПД: 2.47%

> Индекс S&P500: 2.13%

Портфель IJ:

На этой неделе капитал стратегии заметно подрос благодаря девальвации рубля. Далее этот фактор в чистом виде себя исчерпывает, поэтому мы перенесли часть капитала из валютных активов в рынок акций, продав часть ЗО. Next step = 2550 по индексу Мосбиржи.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе мы вывели стратегию из нейтральной позиции в чистый шорт к рынку на уровне 20%. В основном это произошло за счет закрытия части инвестиционных позиция (акции длинной дюрации и акции с экспозицией на нефть). Увеличили ставку на шорт застройщиков в США.

В целом ожидаем высокий уровень волатильности в апреле с более четким определением движения рынка игроками на сезоне отчетности.

Портфель Iron Arny:

Портфель продолжает расти благодаря росту рублевых цен замещающих облигаций. Продавать их не планируем, т.к. готовы держать с горизонтом год, пока не сформируется рынок ЗО и доходности не снизятся к 6.5%.

В корпоративных облигациях все спокойно.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Девальвацию рубля отыгрывали в коротких замещающих облигациях, которые постепенно продаём и наращиваем долю экспортеров, которые с лагом отыгрывают комфортный для них уровень обменного курса. Планируем в ближайшую неделю довести долю акций до 50%, поскольку с текущим уровнем рубля многие спотовые оценки компаний дают фундаментально привлекательные уровни в акциях многих экспортёров.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍23💯3🔥1😱1

📯 Сегодня в 19-00 эфир по поводу 5 лет Invest Heroes!

#ih

Друзья,

сегодня в 19-00 ждем вас на Youtube - будет эфир на котором мы:

1. Расскажем что увидели за 5 лет

2. Что ждать от нас в будущие годы, к чему мы стремимся и что планируем

3. Разберем тест, который прошло уже >1,000 участников и лишь 1% набрал 10/10

Ну и напоминаю, что по итогам эфира в боте 3 дня будут праздничные скидки. Перейдите в бота и зарегистрируйтесь, чтобы их не пропустить - скидка до 35% будет только 3 дня!

Увидимся в прямом эфире!

#ih

Друзья,

сегодня в 19-00 ждем вас на Youtube - будет эфир на котором мы:

1. Расскажем что увидели за 5 лет

2. Что ждать от нас в будущие годы, к чему мы стремимся и что планируем

3. Разберем тест, который прошло уже >1,000 участников и лишь 1% набрал 10/10

Ну и напоминаю, что по итогам эфира в боте 3 дня будут праздничные скидки. Перейдите в бота и зарегистрируйтесь, чтобы их не пропустить - скидка до 35% будет только 3 дня!

Увидимся в прямом эфире!

YouTube

Invest Heroes 5 лет! Праздничный эфир с Сергеем Пироговым

Друзья, привет! Нам сегодня исполнилось 5 лет. В честь этого мы решили провести эфир.

Хотите получить подарки и самые большие скидки на наши продукты? Регистрируйтесь в боте https://t.me/IHbirthdaybot

Хотите получить подарки и самые большие скидки на наши продукты? Регистрируйтесь в боте https://t.me/IHbirthdaybot

🔥39👍22🤬1

Валютный курс и цены на акции

#daily

Переход рубля в диапазон 77-83 к доллару - это событие для рынка акций. Ведь не важно сколько именно доллар, а важно, что он стал структурно крепче, т.к. доходы от нефтегаза структурно меньше с марта

🛢 стоимость барреля колебалась $72-86, и при этом рост состоялся на том, что спекулянты закрыли резко шорты, а не на том, что был сильно нарощен лонг

📈 пока нефть дешевая, а экспорт газа в Европу упал на 75-80%, отток капитала сильный, по нашим моделям структурно рубль должен был ослабнуть (даже если выкинуть большое погашение евробондов и оплаты за активы в апреле)

Отсюда вытекает, что акции экспортеров получают поддержку, и рубль сможет стать крепче (72-77Р за доллар) лишь к декабрю при условии, что бочка BRENT достигнет $85-95 устойчиво (мой base case пока).

Отсюда game in town:

1 - спекулятивно покупай НЕнефтегазовый экспорт

2 - инвестиционно покупай нефтегаз (чем дальше, тем выше его шансы на горизонт нескольких месяцев)

Как я отмечал, я думаю после коррекции РТС смотрит выше. Будем это играть. А в части рисков:

- СВО стал риском волатильности

- чем ниже и нефть и чем дольше это длится, тем выше риски девальвации и рост % ставки, а также бюджетные риски для бизнеса; также это шанс на обвал ОФЗ и их покупку

SO FAR, SO GOOD

#daily

Переход рубля в диапазон 77-83 к доллару - это событие для рынка акций. Ведь не важно сколько именно доллар, а важно, что он стал структурно крепче, т.к. доходы от нефтегаза структурно меньше с марта

🛢 стоимость барреля колебалась $72-86, и при этом рост состоялся на том, что спекулянты закрыли резко шорты, а не на том, что был сильно нарощен лонг

📈 пока нефть дешевая, а экспорт газа в Европу упал на 75-80%, отток капитала сильный, по нашим моделям структурно рубль должен был ослабнуть (даже если выкинуть большое погашение евробондов и оплаты за активы в апреле)

Отсюда вытекает, что акции экспортеров получают поддержку, и рубль сможет стать крепче (72-77Р за доллар) лишь к декабрю при условии, что бочка BRENT достигнет $85-95 устойчиво (мой base case пока).

Отсюда game in town:

1 - спекулятивно покупай НЕнефтегазовый экспорт

2 - инвестиционно покупай нефтегаз (чем дальше, тем выше его шансы на горизонт нескольких месяцев)

Как я отмечал, я думаю после коррекции РТС смотрит выше. Будем это играть. А в части рисков:

- СВО стал риском волатильности

- чем ниже и нефть и чем дольше это длится, тем выше риски девальвации и рост % ставки, а также бюджетные риски для бизнеса; также это шанс на обвал ОФЗ и их покупку

SO FAR, SO GOOD

Telegram

Сергей Пирогов

Дерзкая мысль что дальше

#мысли_управляющего

После USD по 83₽ логично на мой взгляд пойти по следующим цепочкам:

1) USD в диапазоне 78-82₽, т.е. вышли в новый коридор

2) Это драйвит выше инфляционные ожидания, ЦБ повышает % ставку на 0.5-1%

Вот тут…

#мысли_управляющего

После USD по 83₽ логично на мой взгляд пойти по следующим цепочкам:

1) USD в диапазоне 78-82₽, т.е. вышли в новый коридор

2) Это драйвит выше инфляционные ожидания, ЦБ повышает % ставку на 0.5-1%

Вот тут…

👍48🔥14

ПОТРЕБИТЕЛЬСКИЙ СЕКТОР: ЧТО СО СПРОСОМ?

В последние две недели расходы на все категории товаров и услуг демонстрируют двухзначный рост, что не отражает всплеск спроса и объясняется главным образом низкой базой аналогичного периода прошлого года, когда потребители резко сократили покупки.

Потребительский спрос все еще остается сдержанным, при этом отмечается постепенное улучшение с начала года (м/м). Подробнее об этом, а также о том, что будет с доходами ритейлеров в 2023 году – читайте далее.

Спрос по-прежнему сдержанный, но постепенно улучшается с начала года

После негативной динамики в первую неделю марта (-9.2% г/г) расходы потребителей на все категории товаров и услуг вышли на положительный прирост к уровню прошлого года. В последние две недели (27 марта – 2 апреля и 3 – 9 апреля) прирост составил 17.5% г/г и 15.8% соответственно.

Как я уже сказала выше, cильная динамика не отражает реальный всплеск расходов и объясняется эффектом низкой базы прошлого года – после всплеска спроса в начале марта в 2022 г. (были закупки впрок на росте курса доллара и ожидания дефицита некоторых товаров после введения санкций) население перешло в сдержанный режим потребления и накапливания сбережений на фоне неопределенности, что постепенно привело к замедлению инфляции к концу года.

В феврале 2023 г. норма сбережений населения оставалась высокой (средства населения на текущих счетах росли на 5.7% г/г, а на срочных вкладах – на 0.9% г/г, в то время как потребительские кредиты росли медленнее - на 0.5% г/г), что говорит о том, что сохранялось сдержанное потребление.

Таким образом, cпрос все еще остается сдержанным, при этом наблюдается восстановление (положительная динамика м/м). Если посмотреть на динамику расходов на все товары (по данным Sberindex), без учета услуг, в реальном выражении (за вычетом инфляции), то можно увидеть, что в марте она по-прежнему отрицательная, но улучшается по сравнению с февралем.

Аналитический сервис Продажи.рф отмечает, что в первые четыре недели марта торговый оборот вырос на 3% к уровню февраля (при этом г/г снижение составило 3%), но это без учета сезонности. По данным Sberindex, розничная торговля в марте 2023 г. снизилась на 3.8% г/г, при этом к уровню февраля прирост составил 0.1% с учетом сезонности.

Продовольственные ритейлеры пока не подтверждают серьезных улучшений спроса

Из общения с представителями крупнейших ритейлеров мы сделали выводы, что потребительский спрос остается под серьезным давлением. Компании пока не отмечают улучшений по сравнению с 4 кв. 2022 г. (по-прежнему наблюдается trading down – переход на более дешевые марки товаров).

В марте ритейлеры представили финансовые результаты за 4 кв. 2022 г. (отчитались X5 Retail и Лента). Общий тренд в отрасли – замедление темпов LFL продаж и снижение валовой рентабельности. Причина в том, что потребитель стал очень экономным, из-за этого продуктовый микс сместился в сторону менее маржинальных товаров и ритейлеры вынуждены инвестировать в цены (гарантировать потребителю выгодные цены за счет промо). При этом если раньше на себя это брали в значительной мере большие поставщики, то теперь это не так, и большую часть издержек несут сами ритейлеры. Также сильно влияет рост списаний (когда потребитель экономит, больше товара портится).

Еще один негативный фактор для валовой рентабельности ритейлеров - рост издержек на логистику: произошло удлинение импортных логистических цепочек (доля прямого импорта у ритейлеров невысокая – например, у Магнита 5-6% от оборота), но этот фактор влияет и на внутренние закупки, поставщики закладывают рост затрат на логистику в закупочные цены для ритейлеров (эффект в виде роста себестоимости). Кроме этого, инфляция операционных издержек выше, чем инфляция на полке, что влияет на рентабельность уже на уровне операционной прибыли.

Как итог: продовольственные ритейлеры в 2023 г., вероятнее всего, уже не будут демонстрировать сильную динамику роста, как это было в 2022 г. LFL продажи замедлились по сравнению с прошлым годом, а давление на рентабельность продолжается.

В последние две недели расходы на все категории товаров и услуг демонстрируют двухзначный рост, что не отражает всплеск спроса и объясняется главным образом низкой базой аналогичного периода прошлого года, когда потребители резко сократили покупки.

Потребительский спрос все еще остается сдержанным, при этом отмечается постепенное улучшение с начала года (м/м). Подробнее об этом, а также о том, что будет с доходами ритейлеров в 2023 году – читайте далее.

Спрос по-прежнему сдержанный, но постепенно улучшается с начала года

После негативной динамики в первую неделю марта (-9.2% г/г) расходы потребителей на все категории товаров и услуг вышли на положительный прирост к уровню прошлого года. В последние две недели (27 марта – 2 апреля и 3 – 9 апреля) прирост составил 17.5% г/г и 15.8% соответственно.

Как я уже сказала выше, cильная динамика не отражает реальный всплеск расходов и объясняется эффектом низкой базы прошлого года – после всплеска спроса в начале марта в 2022 г. (были закупки впрок на росте курса доллара и ожидания дефицита некоторых товаров после введения санкций) население перешло в сдержанный режим потребления и накапливания сбережений на фоне неопределенности, что постепенно привело к замедлению инфляции к концу года.

В феврале 2023 г. норма сбережений населения оставалась высокой (средства населения на текущих счетах росли на 5.7% г/г, а на срочных вкладах – на 0.9% г/г, в то время как потребительские кредиты росли медленнее - на 0.5% г/г), что говорит о том, что сохранялось сдержанное потребление.

Таким образом, cпрос все еще остается сдержанным, при этом наблюдается восстановление (положительная динамика м/м). Если посмотреть на динамику расходов на все товары (по данным Sberindex), без учета услуг, в реальном выражении (за вычетом инфляции), то можно увидеть, что в марте она по-прежнему отрицательная, но улучшается по сравнению с февралем.

Аналитический сервис Продажи.рф отмечает, что в первые четыре недели марта торговый оборот вырос на 3% к уровню февраля (при этом г/г снижение составило 3%), но это без учета сезонности. По данным Sberindex, розничная торговля в марте 2023 г. снизилась на 3.8% г/г, при этом к уровню февраля прирост составил 0.1% с учетом сезонности.

Продовольственные ритейлеры пока не подтверждают серьезных улучшений спроса

Из общения с представителями крупнейших ритейлеров мы сделали выводы, что потребительский спрос остается под серьезным давлением. Компании пока не отмечают улучшений по сравнению с 4 кв. 2022 г. (по-прежнему наблюдается trading down – переход на более дешевые марки товаров).

В марте ритейлеры представили финансовые результаты за 4 кв. 2022 г. (отчитались X5 Retail и Лента). Общий тренд в отрасли – замедление темпов LFL продаж и снижение валовой рентабельности. Причина в том, что потребитель стал очень экономным, из-за этого продуктовый микс сместился в сторону менее маржинальных товаров и ритейлеры вынуждены инвестировать в цены (гарантировать потребителю выгодные цены за счет промо). При этом если раньше на себя это брали в значительной мере большие поставщики, то теперь это не так, и большую часть издержек несут сами ритейлеры. Также сильно влияет рост списаний (когда потребитель экономит, больше товара портится).

Еще один негативный фактор для валовой рентабельности ритейлеров - рост издержек на логистику: произошло удлинение импортных логистических цепочек (доля прямого импорта у ритейлеров невысокая – например, у Магнита 5-6% от оборота), но этот фактор влияет и на внутренние закупки, поставщики закладывают рост затрат на логистику в закупочные цены для ритейлеров (эффект в виде роста себестоимости). Кроме этого, инфляция операционных издержек выше, чем инфляция на полке, что влияет на рентабельность уже на уровне операционной прибыли.

Как итог: продовольственные ритейлеры в 2023 г., вероятнее всего, уже не будут демонстрировать сильную динамику роста, как это было в 2022 г. LFL продажи замедлились по сравнению с прошлым годом, а давление на рентабельность продолжается.

{kind=link}

👍70🔥10🤔2

Chart of the day: волатильность в США под прессом

#daily

#VIX

Думаю, что IMOEX подошел к точке, когда пора выпускать пар, и самый простой триггер - это коррекция в нефти. Поэтому говорим про США.

В США мы на точке минимальной волатильности... и при этом же шорт S&P перед сезоном отчетности находится на максимумах.

Стоит ли в таких условиях играть на понижение в S&P?

😜 т.к. шорт большой, то быстро падать будет сложно, и за падениями могут следовать откупы, take profit. Это нормально. Возможно, этот шорт частично отменится на каком-то ложном задерг вверх по рынку, а дальше мы от 4,200 поедем ниже

📎 впереди сезон отчетов, и консенсус-прогноз не закладывает большое снижение результатов. Мы ждем результаты хуже консенсуса, на это указывает ухудшение данных внутри 1кв (например, ФРБ Атланты снижал свой GDP Nowcast с 3% до 1.7% буквально недавно)

🧮 из статистики интересно увидеть: (1) инфляцию на этой неделе и (2) баланс бюджета и налоги за апрель 2023 - по ним мы узнаем насколько близок крайний момент для решений по потолку госдолга. Инфляция как раз может дать шорт-сквиз.

Поэтому в целом я остаюсь при мнении, что играть на понижение - обоснованно, но для большого снижения нужен новый, интересный триггер. Сезона отчетов хватит для хода к 3800-3900.

#daily

#VIX

Думаю, что IMOEX подошел к точке, когда пора выпускать пар, и самый простой триггер - это коррекция в нефти. Поэтому говорим про США.

В США мы на точке минимальной волатильности... и при этом же шорт S&P перед сезоном отчетности находится на максимумах.

Стоит ли в таких условиях играть на понижение в S&P?

😜 т.к. шорт большой, то быстро падать будет сложно, и за падениями могут следовать откупы, take profit. Это нормально. Возможно, этот шорт частично отменится на каком-то ложном задерг вверх по рынку, а дальше мы от 4,200 поедем ниже

📎 впереди сезон отчетов, и консенсус-прогноз не закладывает большое снижение результатов. Мы ждем результаты хуже консенсуса, на это указывает ухудшение данных внутри 1кв (например, ФРБ Атланты снижал свой GDP Nowcast с 3% до 1.7% буквально недавно)

🧮 из статистики интересно увидеть: (1) инфляцию на этой неделе и (2) баланс бюджета и налоги за апрель 2023 - по ним мы узнаем насколько близок крайний момент для решений по потолку госдолга. Инфляция как раз может дать шорт-сквиз.

Поэтому в целом я остаюсь при мнении, что играть на понижение - обоснованно, но для большого снижения нужен новый, интересный триггер. Сезона отчетов хватит для хода к 3800-3900.

{kind=link}

👍21🔥17😁2

Invest Heroes

Chart of the day: волатильность в США под прессом #daily #VIX Думаю, что IMOEX подошел к точке, когда пора выпускать пар, и самый простой триггер - это коррекция в нефти. Поэтому говорим про США. В США мы на точке минимальной волатильности... и при этом…

Что может вынести шорт по Америке?

#мысли_управляющего

#timestamp

Мы тут подумали - что может спровоцировать шорт-сквиз?

- на этой неделе выходят данные по CPI в США, там консенсус 5.1-5.3%

- наши прикидки дают до 4.7-4.9%

Если такое произойдет, то SPX и NASDAQ подпрыгнут на 2-3% на закрытии шортов (там рекорды), а дальше "лягут" в сезон отчетов (см. на картинке - результаты первых отчетов показывают мощное падение прибылей).

#мысли_управляющего

#timestamp

Мы тут подумали - что может спровоцировать шорт-сквиз?

- на этой неделе выходят данные по CPI в США, там консенсус 5.1-5.3%

- наши прикидки дают до 4.7-4.9%

Если такое произойдет, то SPX и NASDAQ подпрыгнут на 2-3% на закрытии шортов (там рекорды), а дальше "лягут" в сезон отчетов (см. на картинке - результаты первых отчетов показывают мощное падение прибылей).

👍35🤔6🔥2

Ближайшие драйверы для роста акций нефтегазовых компаний

#нефть #нефтегаз

Акции нефтегазовых компаний выросли с начала года на фоне устойчивых объемов экспорта нефти после эмбарго, публикации отчетности за 2022 г. и роста цен на нефть. В ближайшие месяцы ожидается объявление рекомендаций по дивидендам по итогам 2022 года. В посте разберем подробнее, какие будут драйверы для роста нефтегазовых компаний в ближайшее время.

- Нефтегазовые компании в основном уже отчитались за 2022 год

Мы ожидаем, что из нефтегазовых компаний Газпром может опубликовать результаты по итогам 2022 г. в апреле. При этом мы не ждем, что это станет драйвером для акций, т. к. во 2П 2022 г. негативное влияние на финансовые результаты оказала надбавка к НДПИ в размере 1.2 трлн руб. По итогам 2022 г. отчетность уже опубликовали Татнефть и Роснефть. Остальные компании, вероятно, уже не будут отчитываться.

- В апреле-мае рекомендации дивидендов могут быть драйвером для роста Роснефти, Татнефти, Лукойла

Новатэк уже рекомендовал к выплате финальные дивиденды по итогам 2022 г. в размере 60.58 руб./акцию (4.9% к текущей цене). Див. отсечка будет 3 мая, то есть все инвесторы, кто купил акции до этой даты, получат дивиденды. Ожидаем, что в апреле-мае Роснефть объявит дивиденды по итогам 2022 г. в размере 18 руб./акцию (4.6% к текущей цене).

Ожидаем, что Татнефть и Лукойл объявят дивиденды с 20-х чисел апреля до конца мая. Финальный дивиденд Татнефти по итогам 2022 г. ожидаем на уровне 22 руб./акцию. (5.5% к текущей цене). Лукойл может выплатить по итогам 4 кв. 2022 г. 155 руб./акцию (3.3% к текущей цене). При этом Лукойл, вероятно, выплатил за 9 мес. 2022 г. дивиденды в сумме меньше, чем скорректированный денежный поток (100% которого по див. политике направляют на дивиденды) из-за того, что компания направила собственные средства на досрочное погашение долга, выкуп еврооблигаций и приобретение активов. Поэтому Лукойл может объявить дивиденды до 840 руб./акцию (18.0%) в зависимости от того, какую сумму направил на погашение долга в 2022 г. (если компания погасила 50% еврооблигаций, дивиденды составят около 480 руб./акцию, 10.2% к текущей цене).

Ожидаем, что Газпромнефть объявит дивиденды по итогам 2022 г. до середины мая на уровне 9 руб./акцию (2% к текущей цене). Газпром объявляет дивиденды в 20-х числах мая. При этом не ждем, что Газпром заплатит существенные дивиденды по итогам 2022 г. из-за негативного влияния на прибыль надбавки НДПИ во 2 П 2022 г.

- Акции нефтяников будут более интересны после коррекции цен на нефть

После объявления о добровольном сокращении добычи ОПЕК+ цены на нефть выросли на 3% до $84.6/барр. Это поддерживало котировки нефтяников. При этом мы ожидаем, что в ближайшие месяцы (до июля) на рынке нефти сохранится профицит на фоне рецессии в США с мая 2023 г.

Поэтому мы ждем, что с текущего уровня цены на нефть Brent будут корректироваться. Соответственно, акции нефтяников могут быть под давлением, отчасти это компенсируется сильным долларом, при этом из-за этого фактора другие экспортеры (не нефтегазовый сектор) могут быть сильнее.

Подытожим:

В этой связи логично сохранять в портфеле только часть от целевой доли, выделенной на нефтегазовые акции, при этом делать также упор на прочих экспортеров, более чувствительных к росту доллара. Далее на коррекции цен на нефть можно будет довести нефтяников до целевой доли, т. к. долгосрочно среди них есть недооцененные игроки.

Также важно учитывать риск коррекции рынка: в настоящий момент на стратегиях у нас динамично меняется доля акций в портфеле, и прямо сейчас мы считаем, что надо оставить пространство для маневра и не закупать позиции полностью (в целом по портфелю).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #нефтегаз

Акции нефтегазовых компаний выросли с начала года на фоне устойчивых объемов экспорта нефти после эмбарго, публикации отчетности за 2022 г. и роста цен на нефть. В ближайшие месяцы ожидается объявление рекомендаций по дивидендам по итогам 2022 года. В посте разберем подробнее, какие будут драйверы для роста нефтегазовых компаний в ближайшее время.

- Нефтегазовые компании в основном уже отчитались за 2022 год

Мы ожидаем, что из нефтегазовых компаний Газпром может опубликовать результаты по итогам 2022 г. в апреле. При этом мы не ждем, что это станет драйвером для акций, т. к. во 2П 2022 г. негативное влияние на финансовые результаты оказала надбавка к НДПИ в размере 1.2 трлн руб. По итогам 2022 г. отчетность уже опубликовали Татнефть и Роснефть. Остальные компании, вероятно, уже не будут отчитываться.

- В апреле-мае рекомендации дивидендов могут быть драйвером для роста Роснефти, Татнефти, Лукойла

Новатэк уже рекомендовал к выплате финальные дивиденды по итогам 2022 г. в размере 60.58 руб./акцию (4.9% к текущей цене). Див. отсечка будет 3 мая, то есть все инвесторы, кто купил акции до этой даты, получат дивиденды. Ожидаем, что в апреле-мае Роснефть объявит дивиденды по итогам 2022 г. в размере 18 руб./акцию (4.6% к текущей цене).

Ожидаем, что Татнефть и Лукойл объявят дивиденды с 20-х чисел апреля до конца мая. Финальный дивиденд Татнефти по итогам 2022 г. ожидаем на уровне 22 руб./акцию. (5.5% к текущей цене). Лукойл может выплатить по итогам 4 кв. 2022 г. 155 руб./акцию (3.3% к текущей цене). При этом Лукойл, вероятно, выплатил за 9 мес. 2022 г. дивиденды в сумме меньше, чем скорректированный денежный поток (100% которого по див. политике направляют на дивиденды) из-за того, что компания направила собственные средства на досрочное погашение долга, выкуп еврооблигаций и приобретение активов. Поэтому Лукойл может объявить дивиденды до 840 руб./акцию (18.0%) в зависимости от того, какую сумму направил на погашение долга в 2022 г. (если компания погасила 50% еврооблигаций, дивиденды составят около 480 руб./акцию, 10.2% к текущей цене).

Ожидаем, что Газпромнефть объявит дивиденды по итогам 2022 г. до середины мая на уровне 9 руб./акцию (2% к текущей цене). Газпром объявляет дивиденды в 20-х числах мая. При этом не ждем, что Газпром заплатит существенные дивиденды по итогам 2022 г. из-за негативного влияния на прибыль надбавки НДПИ во 2 П 2022 г.

- Акции нефтяников будут более интересны после коррекции цен на нефть

После объявления о добровольном сокращении добычи ОПЕК+ цены на нефть выросли на 3% до $84.6/барр. Это поддерживало котировки нефтяников. При этом мы ожидаем, что в ближайшие месяцы (до июля) на рынке нефти сохранится профицит на фоне рецессии в США с мая 2023 г.

Поэтому мы ждем, что с текущего уровня цены на нефть Brent будут корректироваться. Соответственно, акции нефтяников могут быть под давлением, отчасти это компенсируется сильным долларом, при этом из-за этого фактора другие экспортеры (не нефтегазовый сектор) могут быть сильнее.

Подытожим:

В этой связи логично сохранять в портфеле только часть от целевой доли, выделенной на нефтегазовые акции, при этом делать также упор на прочих экспортеров, более чувствительных к росту доллара. Далее на коррекции цен на нефть можно будет довести нефтяников до целевой доли, т. к. долгосрочно среди них есть недооцененные игроки.

Также важно учитывать риск коррекции рынка: в настоящий момент на стратегиях у нас динамично меняется доля акций в портфеле, и прямо сейчас мы считаем, что надо оставить пространство для маневра и не закупать позиции полностью (в целом по портфелю).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍87🔥4🤔1

3 корпоративные истории

#daily

По рынку мало событий, поэтому обсудим корпоративные новости и связанные с этим идеи. Поехали:

1. Рынок ждет дивиденды ЛУКОЙЛа. Т.к. компания продает НПЗ в Италии, то акционеры могут рассчитывать не только за дивиденд по итогам 2022, но и возможно +200Р на акцию как спецдивиденд от этой сделки

Исходя из таких перспектив, есть bid в акциях с утра

2. РУСАЛ - все ждут, что будет рост за USD, но мы считаем, что это есть причины этому не случиться. Все дело росте себестоимости.

Т.е. спекулятивно вынос вверх 5-7% допустим, но если компания не показывает результат и не будет делиться прибылью, то об это и будут разбиваться надежды быков.

3. ПОЛЮС стоит на 20-25% дешевле, чем разумная оценка при USD = 80 и золото = $2000. Пока тренд на ослабление рубля жив, считаю такие цели достижимыми.

🧮 И ещё - вышла стата по инфляции в США = +5.0% (консенсус +5.2%, модель IH давала +4.7..4.9%). Как результат - умеренный рост S&P, но без разрыва пока

Бывают дни быть быком, бывают дни быть медведем, а бывают когда стоит пойти на рыбалку. Сегодня - рыбалочный 🐟

#daily

По рынку мало событий, поэтому обсудим корпоративные новости и связанные с этим идеи. Поехали:

1. Рынок ждет дивиденды ЛУКОЙЛа. Т.к. компания продает НПЗ в Италии, то акционеры могут рассчитывать не только за дивиденд по итогам 2022, но и возможно +200Р на акцию как спецдивиденд от этой сделки

Исходя из таких перспектив, есть bid в акциях с утра

2. РУСАЛ - все ждут, что будет рост за USD, но мы считаем, что это есть причины этому не случиться. Все дело росте себестоимости.

Т.е. спекулятивно вынос вверх 5-7% допустим, но если компания не показывает результат и не будет делиться прибылью, то об это и будут разбиваться надежды быков.

3. ПОЛЮС стоит на 20-25% дешевле, чем разумная оценка при USD = 80 и золото = $2000. Пока тренд на ослабление рубля жив, считаю такие цели достижимыми.

🧮 И ещё - вышла стата по инфляции в США = +5.0% (консенсус +5.2%, модель IH давала +4.7..4.9%). Как результат - умеренный рост S&P, но без разрыва пока

Бывают дни быть быком, бывают дни быть медведем, а бывают когда стоит пойти на рыбалку. Сегодня - рыбалочный 🐟

{kind=link}

👍62🔥2

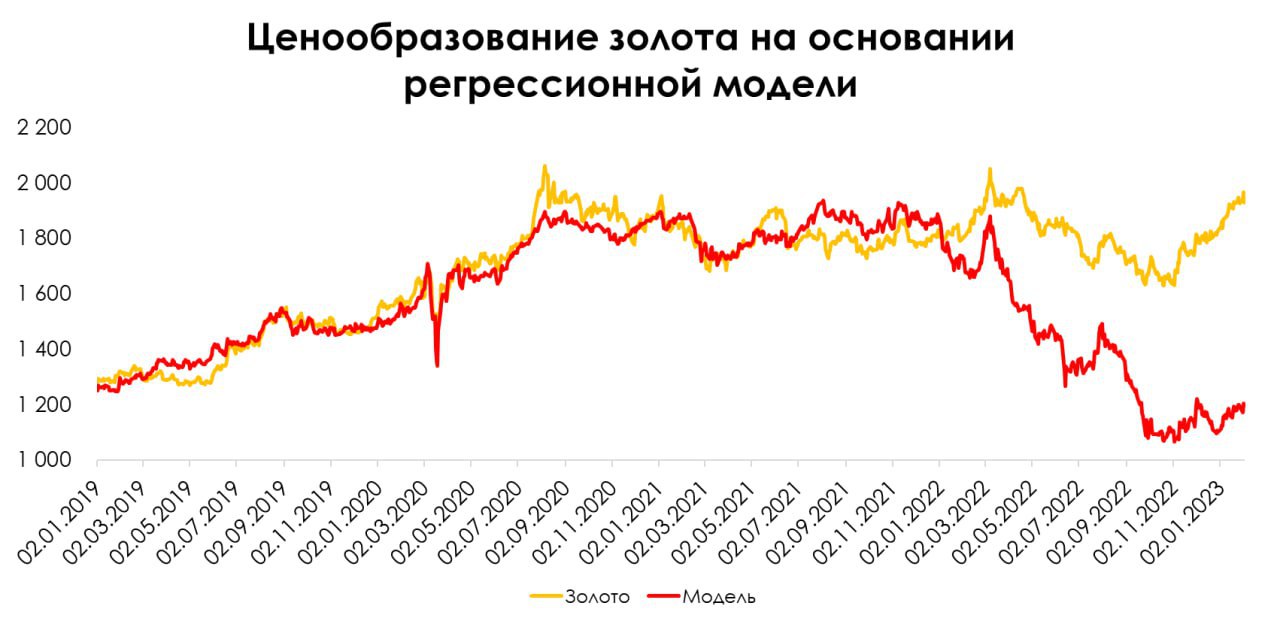

Золото: причины сильного роста

#мысли_аналитика #Золото

С начала года цены на золото выросли на 11% до 2000-2050 $/унц., вероятно, на фоне повышенного спроса на данный актив со стороны центробанков многих стран, особенно, Китая. При текущей 10-летней доходности с поправкой на инфляцию такая цена не обоснована. В посте подробнее разберем аргументы быков и медведей по золоту 👉🏻

С начала СВО 10-летняя реальная доходность перестала объяснять цену золота

Исторически золото сильно коррелировало с реальной 10-летней доходностью облигаций США. Когда она растет, золото становится менее привлекательным (как правило, цена на него падает), так как данный актив не генерирует доходность. Соответственно при падении реальной 10-летней доходности цены на золото должны расти. При текущей реальной доходности (1.0%) золото с поправкой на инфляцию должно стоить ~1300-1500 $/унц. согласно общепринятой модели.

С начала СВО корреляция начала рушиться. Несмотря на рост реальной доходности, цена золота также продолжала расти. Мы полагаем, что это могло произойти из-за высокого спроса. Активы ЦБ РФ были заморожены. Это создало прецедент, в результате чего многие держатели (крупные страны) 10-летних облигаций начали их распродавать и искать новые активы для вложения полученных средств. Вероятно, таким активом стало золото.

Сильный спрос со стороны ЦБ был двигателем цен на золото

Практически весь период 2020-2022 г. резервные запасы золота у ЦБ Китая составляли 1900 т. Ближе к концу 2022 г. Китай начал активно закупать золото, увеличив свой резерв на 9%, до 2070 т. (на конец марта 2023 г.). Есть мнение, что помимо официальных закупок резервов Китай может делать это через частные фирмы, соответственно, в официальной статистике это не отображается, но позитивно сказывается на ценах на золото. Другие центробанки также вели активную скупку золота.

Сейчас цена золота, вероятно, в большей мере зависит от баланса спроса и предложения, чем от реальной 10-летней доходности, как это было ранее. При условии, что спрос на золото со стороны ЦБ разных стран останется на текущем уровне, высока вероятность сохранения цен на золото в диапазоне 2000-2100 $/унц. Однако если геополитическая ситуация нормализуется, то мы ожидаем, что золото вновь будет тесно коррелировать с реальной 10-летней доходностью, что может привести к коррекции цен до 1700-1800 $/унц. На текущий момент консенсус-прогноз средних цен на золото в 2023 году составляет 1900 $/унц.

Марк Пальшин

Senior Analyst

@Palshinmd

#мысли_аналитика #Золото

С начала года цены на золото выросли на 11% до 2000-2050 $/унц., вероятно, на фоне повышенного спроса на данный актив со стороны центробанков многих стран, особенно, Китая. При текущей 10-летней доходности с поправкой на инфляцию такая цена не обоснована. В посте подробнее разберем аргументы быков и медведей по золоту 👉🏻

С начала СВО 10-летняя реальная доходность перестала объяснять цену золота

Исторически золото сильно коррелировало с реальной 10-летней доходностью облигаций США. Когда она растет, золото становится менее привлекательным (как правило, цена на него падает), так как данный актив не генерирует доходность. Соответственно при падении реальной 10-летней доходности цены на золото должны расти. При текущей реальной доходности (1.0%) золото с поправкой на инфляцию должно стоить ~1300-1500 $/унц. согласно общепринятой модели.

С начала СВО корреляция начала рушиться. Несмотря на рост реальной доходности, цена золота также продолжала расти. Мы полагаем, что это могло произойти из-за высокого спроса. Активы ЦБ РФ были заморожены. Это создало прецедент, в результате чего многие держатели (крупные страны) 10-летних облигаций начали их распродавать и искать новые активы для вложения полученных средств. Вероятно, таким активом стало золото.

Сильный спрос со стороны ЦБ был двигателем цен на золото

Практически весь период 2020-2022 г. резервные запасы золота у ЦБ Китая составляли 1900 т. Ближе к концу 2022 г. Китай начал активно закупать золото, увеличив свой резерв на 9%, до 2070 т. (на конец марта 2023 г.). Есть мнение, что помимо официальных закупок резервов Китай может делать это через частные фирмы, соответственно, в официальной статистике это не отображается, но позитивно сказывается на ценах на золото. Другие центробанки также вели активную скупку золота.

Сейчас цена золота, вероятно, в большей мере зависит от баланса спроса и предложения, чем от реальной 10-летней доходности, как это было ранее. При условии, что спрос на золото со стороны ЦБ разных стран останется на текущем уровне, высока вероятность сохранения цен на золото в диапазоне 2000-2100 $/унц. Однако если геополитическая ситуация нормализуется, то мы ожидаем, что золото вновь будет тесно коррелировать с реальной 10-летней доходностью, что может привести к коррекции цен до 1700-1800 $/унц. На текущий момент консенсус-прогноз средних цен на золото в 2023 году составляет 1900 $/унц.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍64🔥9🤔4🤬1

Как налоги влияют на курс USD?

#мысли_управляющего

#daily

Инвесторам с 1 апреля стоит учитывать новую формулу налогов на нефтедобывающий сектор:

С 1 апреля ограничивается скидка на Urals при налогообложении: если в апреле дисконт на нефть европейского эталона нефти Urals будет превышать 34 долларов от средней цены Brent за бочку, то НДПИ и НДД рассчитываются исходя из стоимости Urals с дисконтом в 34 долларов от Brent, в мае допускается дисконт не более 31 доллара, в июне – 28 долларов, а с июля — 25 долларов с каждого барреля.

🧮 Учитывая, что 50-60% от цены реализации - это налоги и пошлины, то более чем каждый второй доллар от продажи нефти продается за рубли, чтобы заплатить ежемесячные налоги. Плюс ещё зарплата и подобные регулярные платежи, и уже до 70% и выше от выручки автоматом конвертируется.

📚 При этом мы видим, что теперь государству неважно каковы реальные коммерческие условия продажи: оно просто вычитает из BRENT соотв. дисконт и от этой цены начисляет налоги.

Это означает, что бюджет и предложение валюты будет теперь тесно коррелировать с BRENT (правда, в ценах на нефть есть сглаживание, и выручка идет с лагом примерно 1 мес. за ценой на нефть). Поэтому:

- валютная выручка именно в апреле просаживается (вслед за шоком по $72 в марте), а потом в мае будет покрепче

- погашения валютных долгов ($3-4 млрд) и закупка USD для M&A ($1.5-2.5 млрд) тоже разовые в апреле

По сумме факторов и нашей модели похоже, что в апреле мы увидели пиковую историку на валютном рынке, сейчас она сглаживается, но весь апрель и май дисбаланс будет в пользу роста USD, просто уже без паник (можем сходить на 83-84 снова, но плавно, а не по +1.5% в день).

Действий ЦБ (никаких) по изменению курса мы не ждем. Разве что покупка USD может быть в пределах $1 млрд., но это не game changer (другие факторы это +-$5-9 млрд. каждый).

NEW RULES, SAME OUTCOMES SO FAR

#мысли_управляющего

#daily

Инвесторам с 1 апреля стоит учитывать новую формулу налогов на нефтедобывающий сектор:

С 1 апреля ограничивается скидка на Urals при налогообложении: если в апреле дисконт на нефть европейского эталона нефти Urals будет превышать 34 долларов от средней цены Brent за бочку, то НДПИ и НДД рассчитываются исходя из стоимости Urals с дисконтом в 34 долларов от Brent, в мае допускается дисконт не более 31 доллара, в июне – 28 долларов, а с июля — 25 долларов с каждого барреля.

🧮 Учитывая, что 50-60% от цены реализации - это налоги и пошлины, то более чем каждый второй доллар от продажи нефти продается за рубли, чтобы заплатить ежемесячные налоги. Плюс ещё зарплата и подобные регулярные платежи, и уже до 70% и выше от выручки автоматом конвертируется.

📚 При этом мы видим, что теперь государству неважно каковы реальные коммерческие условия продажи: оно просто вычитает из BRENT соотв. дисконт и от этой цены начисляет налоги.

Это означает, что бюджет и предложение валюты будет теперь тесно коррелировать с BRENT (правда, в ценах на нефть есть сглаживание, и выручка идет с лагом примерно 1 мес. за ценой на нефть). Поэтому:

- валютная выручка именно в апреле просаживается (вслед за шоком по $72 в марте), а потом в мае будет покрепче

- погашения валютных долгов ($3-4 млрд) и закупка USD для M&A ($1.5-2.5 млрд) тоже разовые в апреле

По сумме факторов и нашей модели похоже, что в апреле мы увидели пиковую историку на валютном рынке, сейчас она сглаживается, но весь апрель и май дисбаланс будет в пользу роста USD, просто уже без паник (можем сходить на 83-84 снова, но плавно, а не по +1.5% в день).

Действий ЦБ (никаких) по изменению курса мы не ждем. Разве что покупка USD может быть в пределах $1 млрд., но это не game changer (другие факторы это +-$5-9 млрд. каждый).

NEW RULES, SAME OUTCOMES SO FAR

{kind=link}

👍39🔥6🤔4🤯4

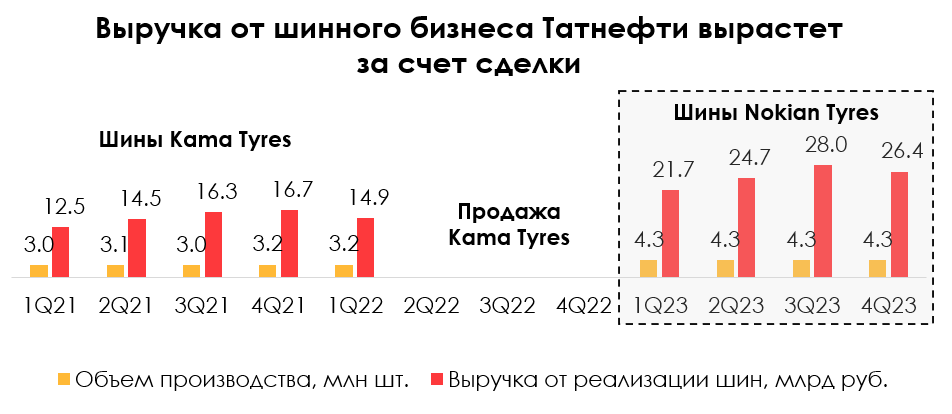

Выгодная сделка Татнефти по покупке шинного бизнеса

#TATN #TATNP

В связи с уходом иностранных компаний с российского рынка некоторые российские компании смогли выкупить их активы. Например, Татнефть заключила выгодную сделку по покупке шинного бизнеса. В посте расскажем об этом подробнее.

- Татнефть продала свой шинный бизнес Kama Tyres мощностью 12 млн шин/год за 35.6 млрд руб.

Во 2 квартале 2022 г. Татнефть продала доли в дочерних компаниях, которые занимались шинным бизнесом под брендом Kama Tyres компании АО "Татнефтехиминвест-холдинг" за 35.6 млрд руб. АО "Татнефтехиминвест-холдинг" координирует деятельность предприятий нефтегазохимического комплекса в Татарстане.

Объем производства шин Kama Tyres составлял 12 млн шт. в год. В 2021 г. выручка от шинного бизнеса Татнефти составила 60 млрд руб., что соответствует 5% от общей выручки компании. При этом летом 2022 г. шинный бизнес Татнефти попал под санкции ЕС.

- Татнефть купила шинный бизнес Nokian Tyres мощностью 17 млн шин/год за 23 млрд руб.

В марте 2023 г. Правительство одобрило сделку Татнефти по покупке российского бизнеса финской компании Nokian Tyres. Татнефть купила завод Nokian Tyres мощностью 17 млн шт. шин/год за 23 млрд руб., дешевле, чем изначально ожидалось. При объеме реализации шин 17 млн шт. в год выручка от шинного бизнеса составит 100.8 млрд руб. (9% от общей выручки Татнефти).

Объем выпуска легковых шин в РФ всего в 2022 г. составил 43 млн шт., а объем экспорта - 12 млн шт. В 2022 г. на Nokian Tyres пришлось 80% экспорта шин и 37% всего производства в России. При этом продукция Nokian относится к премиальному сегменту, в отличие от продукции бывшего бизнеса Татнефти Kama Tyres.

- За счет этих сделок Татнефть заработала 12.6 млрд руб. и увеличила выпуск шин

Таким образом, за счёт двух очень удачных крупных сделок Татнефть в полтора раза увеличила выпуск шин и при этом заработала 12.6 млрд руб. По нашей оценке, покупка этого шинного бизнеса может дать Татнефти дополнительно около 10% к EBITDA в 2023 г. (но шинный бизнес будет консолидироваться в отчетности со 2 кв. 2023 г.).

Наталья Шангина

Senior Analyst

@Natalya_shg

#TATN #TATNP

В связи с уходом иностранных компаний с российского рынка некоторые российские компании смогли выкупить их активы. Например, Татнефть заключила выгодную сделку по покупке шинного бизнеса. В посте расскажем об этом подробнее.

- Татнефть продала свой шинный бизнес Kama Tyres мощностью 12 млн шин/год за 35.6 млрд руб.

Во 2 квартале 2022 г. Татнефть продала доли в дочерних компаниях, которые занимались шинным бизнесом под брендом Kama Tyres компании АО "Татнефтехиминвест-холдинг" за 35.6 млрд руб. АО "Татнефтехиминвест-холдинг" координирует деятельность предприятий нефтегазохимического комплекса в Татарстане.

Объем производства шин Kama Tyres составлял 12 млн шт. в год. В 2021 г. выручка от шинного бизнеса Татнефти составила 60 млрд руб., что соответствует 5% от общей выручки компании. При этом летом 2022 г. шинный бизнес Татнефти попал под санкции ЕС.

- Татнефть купила шинный бизнес Nokian Tyres мощностью 17 млн шин/год за 23 млрд руб.

В марте 2023 г. Правительство одобрило сделку Татнефти по покупке российского бизнеса финской компании Nokian Tyres. Татнефть купила завод Nokian Tyres мощностью 17 млн шт. шин/год за 23 млрд руб., дешевле, чем изначально ожидалось. При объеме реализации шин 17 млн шт. в год выручка от шинного бизнеса составит 100.8 млрд руб. (9% от общей выручки Татнефти).

Объем выпуска легковых шин в РФ всего в 2022 г. составил 43 млн шт., а объем экспорта - 12 млн шт. В 2022 г. на Nokian Tyres пришлось 80% экспорта шин и 37% всего производства в России. При этом продукция Nokian относится к премиальному сегменту, в отличие от продукции бывшего бизнеса Татнефти Kama Tyres.

- За счет этих сделок Татнефть заработала 12.6 млрд руб. и увеличила выпуск шин

Таким образом, за счёт двух очень удачных крупных сделок Татнефть в полтора раза увеличила выпуск шин и при этом заработала 12.6 млрд руб. По нашей оценке, покупка этого шинного бизнеса может дать Татнефти дополнительно около 10% к EBITDA в 2023 г. (но шинный бизнес будет консолидироваться в отчетности со 2 кв. 2023 г.).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

🔥73👍45🤔1😱1

Forwarded from Сергей Пирогов (Sergei Pirogov)

Приветственный бонус от Invest Heroes для новичков

#ih

Друзья,

9 апреля, Invest Heroes исполнилось 5 лет. И мы проводили по этому поводу розыгрыш скидок и призов. Получили от вас кучу поздравлений. Многие отметили, что за 5 лет сервис и команда качественно выросли.

Мы к этому стремились! И для нас лучшая похвала - быть любимым сервисом аналитики и инвест стратегий для тысяч инвесторов.

Если вы пропустили скидки на ДР нашей компании - не беда.

До 16 апреля будет действовать промо:

THX15 - скидка 15% на тарифы 3/6 месяцев

THX25 - скидка 25% на все годовые тарифы

Что включается в себя сервис?

• 4 различных стратегии, которым вы можете следовать

• дайджесты по рынку и подборки акций и облигаций к покупке

• профессиональные обзоры и прогнозы по акциям РФ и США

• разбор IPO акций и первичных размещений облигаций

• чат-поддержка в Telegram, где команда отвечает на ваши вопросы

• все отчеты и сделки управляющих вы видите в Telegram боте и на сайте IH

Результаты стратегий нашего сервиса за последние 12 мес. вы можете увидеть ниже.

Оформить подписку на сервис можно на нашем сайте:

https://invest-heroes.ru

#ih

Друзья,

9 апреля, Invest Heroes исполнилось 5 лет. И мы проводили по этому поводу розыгрыш скидок и призов. Получили от вас кучу поздравлений. Многие отметили, что за 5 лет сервис и команда качественно выросли.

Мы к этому стремились! И для нас лучшая похвала - быть любимым сервисом аналитики и инвест стратегий для тысяч инвесторов.

Если вы пропустили скидки на ДР нашей компании - не беда.

До 16 апреля будет действовать промо:

THX15 - скидка 15% на тарифы 3/6 месяцев

THX25 - скидка 25% на все годовые тарифы

Что включается в себя сервис?

• 4 различных стратегии, которым вы можете следовать

• дайджесты по рынку и подборки акций и облигаций к покупке

• профессиональные обзоры и прогнозы по акциям РФ и США

• разбор IPO акций и первичных размещений облигаций

• чат-поддержка в Telegram, где команда отвечает на ваши вопросы

• все отчеты и сделки управляющих вы видите в Telegram боте и на сайте IH

Результаты стратегий нашего сервиса за последние 12 мес. вы можете увидеть ниже.

Оформить подписку на сервис можно на нашем сайте:

https://invest-heroes.ru

🔥17💯10👍6🤬2👏1

Сколько стоит Сбер? (1/2)

#banks #SBER

11 апреля Сбер отчитался по РСБУ за 1 кв. 2023 года с прибылью 350 млрд руб., что было выше результата всего 2022 года на уровне 300 млрд руб. Однако котировки слабо отреагировали падением на 1.6% при падении индекса MOEX на 0.4%. Значит ли это, что Сбер торгуется справедливо относительно своей фундаментальной стоимости? И при каких предпосылках такая стоимость справедливая? Об этом далее в посте.

— На текущий момент мы оцениваем Сбер по сравнительному подходу через мультипликатор P/BV

Как и для нефинансовой компании оценку справедливой стоимости можно проводить сравнительным или доходным методами. Минусы доходного подхода - это субъективные предпосылки и завышение стоимости из-за терминального периода. Поэтому метод оценки дисконтированными дивидендами может не так хорошо учитывать текущую ситуацию на рынке, но его применение тоже иногда необходимо.

Для банков отраслевым мультипликатором является P/BV, то есть цена/балансовый капитал. Так как активы и пассивы банка учитываются по сути по рыночной стоимости, то нормальным значением мультипликатора является 1.0x. Для примера средние значения в 2017-2021 для Сбера 1.2x, ВТБ 0.6x, СПБ Банка 0.3x, Тинькофф 4.7x.

— Средняя цена для Сбера до заморозки нерезидентов 1.2-1.3x P/BV

Если посмотреть на некризисные периоды, то Сбер исторически торговался выше 1.0x P/BV. Это связано с большой долей владения нерезидентами акций Сбера, которая составляла ~44% в 2021 году. У иностранных акционеров больше капитала для инвестиций, поэтому они готовы платить больше за привлекательную доходность на капитал (ROE>20%) в таком устойчивом активе как Сбер.

— В кризисы банк стоил 0.75x P/BV

В кризисные годы 2008, 2014-2015 Сбер в среднем стоил 0.75x. В 2020 году из-за большого притока денег на глобальный рынок банк оценивался в 1.2x, поэтому этот период кризисным назвать трудно. В 2022 году банк стоил 0.55x, а сейчас торгуется на уровне 0.88x по 2022 P/BV. Этот кризис отличается невозможностью обратного притока такой же ликвидности на рынок, так как нерезиденты заморожены.

В следующем посте из этой серии мы разберем, от чего зависит потенциал роста Сбера и интересен ли он для покупок в портфель

#banks #SBER

11 апреля Сбер отчитался по РСБУ за 1 кв. 2023 года с прибылью 350 млрд руб., что было выше результата всего 2022 года на уровне 300 млрд руб. Однако котировки слабо отреагировали падением на 1.6% при падении индекса MOEX на 0.4%. Значит ли это, что Сбер торгуется справедливо относительно своей фундаментальной стоимости? И при каких предпосылках такая стоимость справедливая? Об этом далее в посте.

— На текущий момент мы оцениваем Сбер по сравнительному подходу через мультипликатор P/BV

Как и для нефинансовой компании оценку справедливой стоимости можно проводить сравнительным или доходным методами. Минусы доходного подхода - это субъективные предпосылки и завышение стоимости из-за терминального периода. Поэтому метод оценки дисконтированными дивидендами может не так хорошо учитывать текущую ситуацию на рынке, но его применение тоже иногда необходимо.

Для банков отраслевым мультипликатором является P/BV, то есть цена/балансовый капитал. Так как активы и пассивы банка учитываются по сути по рыночной стоимости, то нормальным значением мультипликатора является 1.0x. Для примера средние значения в 2017-2021 для Сбера 1.2x, ВТБ 0.6x, СПБ Банка 0.3x, Тинькофф 4.7x.

— Средняя цена для Сбера до заморозки нерезидентов 1.2-1.3x P/BV

Если посмотреть на некризисные периоды, то Сбер исторически торговался выше 1.0x P/BV. Это связано с большой долей владения нерезидентами акций Сбера, которая составляла ~44% в 2021 году. У иностранных акционеров больше капитала для инвестиций, поэтому они готовы платить больше за привлекательную доходность на капитал (ROE>20%) в таком устойчивом активе как Сбер.

— В кризисы банк стоил 0.75x P/BV

В кризисные годы 2008, 2014-2015 Сбер в среднем стоил 0.75x. В 2020 году из-за большого притока денег на глобальный рынок банк оценивался в 1.2x, поэтому этот период кризисным назвать трудно. В 2022 году банк стоил 0.55x, а сейчас торгуется на уровне 0.88x по 2022 P/BV. Этот кризис отличается невозможностью обратного притока такой же ликвидности на рынок, так как нерезиденты заморожены.

В следующем посте из этой серии мы разберем, от чего зависит потенциал роста Сбера и интересен ли он для покупок в портфель

{kind=link}

👍103🔥11😁2🤔2