#daily

#WUSH

Главное событие дня - IPO Whoosh. Компания оценивается довольно интересно. И по расчетам наших аналитиков, действительно, акция может вырасти.

Но есть и спекулятивные моменты: я смотрю, что все утро те ребята, которые занимаются размещением, отчаянно звонят и говорят «купите, купите!». О чем это намекает? О том, что, возможно, пока что у них недобор.

На практике это напоминает те IPO, которые начались снижением, но в итоге фундаментальный анализ возобладал. Наш анализ по WHOOSH мы публиковали выше.

• Например, я помню как сначала пролили Positive Technologies (была цена 720Р, а сейчас почти 1,300Р)

• Сегежа падала на 10% до 7.2Р после IPO, а потом стоила 11Р

• Самолет болтался в боковике, а потом принес +100%, когда инвесторы увидели бурный рост показателей компании и дивполитику

Когда рынок не может быстро переварить объем, часто бывает так, что организаторы размещения продают остатки несколько недель после даты IPO, и цена держится не выше размещения. Это стоит иметь ввиду.

Хочу отметить, что у Invest Heroes хорошая статистика по IPO: мы в прежние годы дали несколько хороших идей и избежали входа в размещения, которые потом себя не оправдали. Самое большое разочарование - пожалуй, СПБ Биржа.

✅ В общем, я решил, что брать буду, но сколько % куплю с размещения, а сколько % со вторичного рынка - мы расскажем в подписке Invest Heroes.

#WUSH

Главное событие дня - IPO Whoosh. Компания оценивается довольно интересно. И по расчетам наших аналитиков, действительно, акция может вырасти.

Но есть и спекулятивные моменты: я смотрю, что все утро те ребята, которые занимаются размещением, отчаянно звонят и говорят «купите, купите!». О чем это намекает? О том, что, возможно, пока что у них недобор.

На практике это напоминает те IPO, которые начались снижением, но в итоге фундаментальный анализ возобладал. Наш анализ по WHOOSH мы публиковали выше.

• Например, я помню как сначала пролили Positive Technologies (была цена 720Р, а сейчас почти 1,300Р)

• Сегежа падала на 10% до 7.2Р после IPO, а потом стоила 11Р

• Самолет болтался в боковике, а потом принес +100%, когда инвесторы увидели бурный рост показателей компании и дивполитику

Когда рынок не может быстро переварить объем, часто бывает так, что организаторы размещения продают остатки несколько недель после даты IPO, и цена держится не выше размещения. Это стоит иметь ввиду.

Хочу отметить, что у Invest Heroes хорошая статистика по IPO: мы в прежние годы дали несколько хороших идей и избежали входа в размещения, которые потом себя не оправдали. Самое большое разочарование - пожалуй, СПБ Биржа.

✅ В общем, я решил, что брать буду, но сколько % куплю с размещения, а сколько % со вторичного рынка - мы расскажем в подписке Invest Heroes.

invest-heroes.ru

Главная | Invest Heroes

С нами вы сможете научиться управлять своими финансами, разобраться в инвестиционных инструментах и понять, как работает фондовый рынок.

👍50🔥10😁5🤔5👏3

Алроса пала следующей жертвой повышения НДПИ

В конце прошлой недели вышли новости об увеличении налоговой нагрузки для Алросы. Размер налоговой надбавки в 1 кв. 2023 кв. составит 19 млрд руб., что увеличит общий НДПИ в 2 раза по итогам 2023 г.

О том, какие дивиденды Алроса сможет заплатить с учетом дополнительного налога, а также о том, кто может стать следующей жертвой увеличения налоговой нагрузки - читайте далее в посте.

•Минфин РФ готовит правки, по которым Алроса может выплатить дополнительно 19 млрд руб. НДПИ в 1 квартале 2023 г. Этот платеж должен быть единоразовым. Исторически компания платила НДПИ в размере 8% от выручки или 4.5–6.0 млрд руб. в квартал. В результате такого налогового маневра НДПИ, по нашим прогнозам, увеличится в два раза до 38 млрд руб. по итогам 2023 г. В последующие годы НДПИ должен нормализоваться и составлять ~18-22 млрд руб. в год. Но нельзя исключать риск, что изъятия прибыли будут продолжаться, так как необходимо закрывать дефицит бюджета.

•Новый НДПИ съест большую часть квартальной EBITDA (~70-80%), а по итогам 1 кв 2023 г. Алроса может показать убыток в размере 5–6 млрд руб. по чистой прибыль, когда исторически в нормальные времена компания зарабатывала 10-15 млрд руб. в квартал.

•В сценарии девальвации до 75-80 руб./$ с учетом увеличения НДПИ Алроса сможет заплатить 7.5 руб. дивидендов (~12-13% див. доходности к текущей цене) по итогам 2023 г. Ранее до увеличения НДПИ, компания, вероятно, смогла бы заплатить ~10 руб. на акцию. Таким образом, увеличение НДПИ, по нашим оценкам, снизит дивиденды по итогам 2023 г. на ~2.5 руб. на акцию.

•Бюджет РФ на 2023 год с большой вероятностью останется дефицитным, поэтому мы можем увидеть новые налоговые изъятия в других секторах экономики. Следующий вероятный кандидат на увеличение налоговой нагрузки – Норникель.

Компания имеет исторически высокую рентабельность по EBITDA ~45-60% в зависимости от года. К тому же сейчас цены на металлы остаются высокими, что благоприятно отразится на финансовых результатах в краткосрочной перспективе. Как правило, государство не смотрит на вероятное будущее снижение, а смотрит на цены в моменте. При этом даже с учетом падения цен на сырье и высоких капитальных затрат Норникелю по силам дополнительно заплатить в бюджет 50-150 млрд руб.

Марк Пальшин

Senior Analyst

@Palshinmd

В конце прошлой недели вышли новости об увеличении налоговой нагрузки для Алросы. Размер налоговой надбавки в 1 кв. 2023 кв. составит 19 млрд руб., что увеличит общий НДПИ в 2 раза по итогам 2023 г.

О том, какие дивиденды Алроса сможет заплатить с учетом дополнительного налога, а также о том, кто может стать следующей жертвой увеличения налоговой нагрузки - читайте далее в посте.

•Минфин РФ готовит правки, по которым Алроса может выплатить дополнительно 19 млрд руб. НДПИ в 1 квартале 2023 г. Этот платеж должен быть единоразовым. Исторически компания платила НДПИ в размере 8% от выручки или 4.5–6.0 млрд руб. в квартал. В результате такого налогового маневра НДПИ, по нашим прогнозам, увеличится в два раза до 38 млрд руб. по итогам 2023 г. В последующие годы НДПИ должен нормализоваться и составлять ~18-22 млрд руб. в год. Но нельзя исключать риск, что изъятия прибыли будут продолжаться, так как необходимо закрывать дефицит бюджета.

•Новый НДПИ съест большую часть квартальной EBITDA (~70-80%), а по итогам 1 кв 2023 г. Алроса может показать убыток в размере 5–6 млрд руб. по чистой прибыль, когда исторически в нормальные времена компания зарабатывала 10-15 млрд руб. в квартал.

•В сценарии девальвации до 75-80 руб./$ с учетом увеличения НДПИ Алроса сможет заплатить 7.5 руб. дивидендов (~12-13% див. доходности к текущей цене) по итогам 2023 г. Ранее до увеличения НДПИ, компания, вероятно, смогла бы заплатить ~10 руб. на акцию. Таким образом, увеличение НДПИ, по нашим оценкам, снизит дивиденды по итогам 2023 г. на ~2.5 руб. на акцию.

•Бюджет РФ на 2023 год с большой вероятностью останется дефицитным, поэтому мы можем увидеть новые налоговые изъятия в других секторах экономики. Следующий вероятный кандидат на увеличение налоговой нагрузки – Норникель.

Компания имеет исторически высокую рентабельность по EBITDA ~45-60% в зависимости от года. К тому же сейчас цены на металлы остаются высокими, что благоприятно отразится на финансовых результатах в краткосрочной перспективе. Как правило, государство не смотрит на вероятное будущее снижение, а смотрит на цены в моменте. При этом даже с учетом падения цен на сырье и высоких капитальных затрат Норникелю по силам дополнительно заплатить в бюджет 50-150 млрд руб.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍93🔥10🤔5🤬5😱2

#нефть

Как Европа компенсирует снижение поставок нефти из России

С февраля этого года экспорт нефти из России в ЕС существенно снизился. После эмбарго на нефть с 5 декабря ЕС должен был полностью прекратить импорт российской нефти, за исключением некоторых стран. Также с февраля 2023 г. вступит в силу эмбарго на нефтепродукты из России.

При этом на данный момент остается под вопросом, какие поставщики заменят российскую нефть в Европе. Рассмотрим это подробнее в посте.

•В сентябре поставки других стран превысили снижение импорта нефти из России в Европу на 0.4 млн барр./сутки, но с учетом эмбарго выпадает еще 2.4 мбс нефти и нефтепродуктов.

По данным Bloomberg, экспорт российской нефти в Европу снизился с 3 мбс в феврале 2022 г. до 1.8 мбс в сентябре 2022 г. (на 1.2 мбс). В декабре экспорт российской нефти в Европу должен остаться только в страны, которые получили исключения из эмбарго – на уровне 0.4 мбс (то есть снизится еще на 1.4 мбс по сравнению с сентябрем). Морской экспорт на 9 декабря уже снизился до 0.22 мбс (в феврале он составлял 1.6 мбс, в ноябре - 0.6 мбс).

Также в феврале должен прекратиться экспорт российских нефтепродуктов в ЕС, который в октябре составлял 1 мбс. На момент вступления в силу эмбарго на нефть и нефтепродукты поставки из России всего снизятся на 2.4 мбс относительно сентября 2022 г.

При этом, по данным до сентября 2022 г., поставки других стран компенсировали снижение импорта нефти из России. В сентябре импорт нефти в Европу даже вырос по сравнению с февралем на 1.6 мбс. То есть рост поставок из других стран превысил снижение импорта из России на 0.4 мбс. Если мы предполагаем, что эти объемы продолжают поставляться, то с вступлением в силу эмбарго на нефть в начале декабря и эмбарго на нефтепродукты из России в феврале, ЕС останется компенсировать 1.8 мбс (с учетом того, что в 2023 г. прогнозируется снижение потребления в ЕС на 0.2 мбс).

•Европа компенсировала снижение импорта нефти из России за счет поставок из Ливии, С. Аравии и Америки, в 2023 г. компенсировать снижение поставок частично могут США, Канада, Норвегия.

Импорт нефти в Европу в сентябре по сравнению с февралем вырос за счет Африки – на 0.7 мбс (в основном за счет Ливии), Ближнего Востока – на 0.6 мбс (в основном за счет С. Аравии), Центральной и Южной Америки – на 0.3 мбс.

С сентября по декабрь прогнозируется рост добычи нефти в мире меньше, чем рост спроса, и в декабре ожидается дефицит. По данным Минэнерго США, с декабря 2022 г. по декабрь 2023 г. добыча нефти в странах не ОПЕК вырастет: в США – на 0.8 мбс, в Канаде – на 0.6 мбс и в Норвегии – на 0.5 мбс. Всего за этот период добыча стран не ОПЕК, кроме России, вырастет на 1.2 мбс (с учетом снижения добычи в других странах). Но этот рост будет постепенным – по 0.1 мбс в месяц. А ОПЕК+ пока придерживается установленных квот по сделке и не повышает добычу. При этом в декабре 2023 г. спрос будет примерно на уровне декабря 2022 г., но рынок будет в дефиците.

Таким образом, прогнозируемого роста добычи нефти в странах не ОПЕК в 2023 г. (на 1.2 мбс) будет недостаточно, чтобы полностью компенсировать снижение поставок из России. Поэтому потребуется перенаправление нефти/нефтепродуктов примерно на 0.6 мбс или дополнительное увеличение добычи в странах ОПЕК+, чтобы покупатели нефти и нефтепродуктов в Азии и Европе были обеспечены поставками.

Наталья Шангина

Senior Analyst

@Natalya_shg

Как Европа компенсирует снижение поставок нефти из России

С февраля этого года экспорт нефти из России в ЕС существенно снизился. После эмбарго на нефть с 5 декабря ЕС должен был полностью прекратить импорт российской нефти, за исключением некоторых стран. Также с февраля 2023 г. вступит в силу эмбарго на нефтепродукты из России.

При этом на данный момент остается под вопросом, какие поставщики заменят российскую нефть в Европе. Рассмотрим это подробнее в посте.

•В сентябре поставки других стран превысили снижение импорта нефти из России в Европу на 0.4 млн барр./сутки, но с учетом эмбарго выпадает еще 2.4 мбс нефти и нефтепродуктов.

По данным Bloomberg, экспорт российской нефти в Европу снизился с 3 мбс в феврале 2022 г. до 1.8 мбс в сентябре 2022 г. (на 1.2 мбс). В декабре экспорт российской нефти в Европу должен остаться только в страны, которые получили исключения из эмбарго – на уровне 0.4 мбс (то есть снизится еще на 1.4 мбс по сравнению с сентябрем). Морской экспорт на 9 декабря уже снизился до 0.22 мбс (в феврале он составлял 1.6 мбс, в ноябре - 0.6 мбс).

Также в феврале должен прекратиться экспорт российских нефтепродуктов в ЕС, который в октябре составлял 1 мбс. На момент вступления в силу эмбарго на нефть и нефтепродукты поставки из России всего снизятся на 2.4 мбс относительно сентября 2022 г.

При этом, по данным до сентября 2022 г., поставки других стран компенсировали снижение импорта нефти из России. В сентябре импорт нефти в Европу даже вырос по сравнению с февралем на 1.6 мбс. То есть рост поставок из других стран превысил снижение импорта из России на 0.4 мбс. Если мы предполагаем, что эти объемы продолжают поставляться, то с вступлением в силу эмбарго на нефть в начале декабря и эмбарго на нефтепродукты из России в феврале, ЕС останется компенсировать 1.8 мбс (с учетом того, что в 2023 г. прогнозируется снижение потребления в ЕС на 0.2 мбс).

•Европа компенсировала снижение импорта нефти из России за счет поставок из Ливии, С. Аравии и Америки, в 2023 г. компенсировать снижение поставок частично могут США, Канада, Норвегия.

Импорт нефти в Европу в сентябре по сравнению с февралем вырос за счет Африки – на 0.7 мбс (в основном за счет Ливии), Ближнего Востока – на 0.6 мбс (в основном за счет С. Аравии), Центральной и Южной Америки – на 0.3 мбс.

С сентября по декабрь прогнозируется рост добычи нефти в мире меньше, чем рост спроса, и в декабре ожидается дефицит. По данным Минэнерго США, с декабря 2022 г. по декабрь 2023 г. добыча нефти в странах не ОПЕК вырастет: в США – на 0.8 мбс, в Канаде – на 0.6 мбс и в Норвегии – на 0.5 мбс. Всего за этот период добыча стран не ОПЕК, кроме России, вырастет на 1.2 мбс (с учетом снижения добычи в других странах). Но этот рост будет постепенным – по 0.1 мбс в месяц. А ОПЕК+ пока придерживается установленных квот по сделке и не повышает добычу. При этом в декабре 2023 г. спрос будет примерно на уровне декабря 2022 г., но рынок будет в дефиците.

Таким образом, прогнозируемого роста добычи нефти в странах не ОПЕК в 2023 г. (на 1.2 мбс) будет недостаточно, чтобы полностью компенсировать снижение поставок из России. Поэтому потребуется перенаправление нефти/нефтепродуктов примерно на 0.6 мбс или дополнительное увеличение добычи в странах ОПЕК+, чтобы покупатели нефти и нефтепродуктов в Азии и Европе были обеспечены поставками.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍62🤯3🔥1

#daily

Ну вот и поехали вниз

По итогам вчерашнего ФРС стало ясно (как мы с коллегами и предполагали), что ФРС готов повышать ставки прямо в тормозящую экономику и смотреть на запаздывающие индикаторы (занятость)

Что я жду от этого:

• рынок акций США существенно упадет

• рынок облигаций уже понял, что так будет, и поэтому длинные бонды выросли в цене. Думаю они уже в тренде вверх, но прямо сейчас немного снизятся

• ФРС их репутация сейчас важнее, они будут долго повышать, а потом резко уронят ставку

• рецессия должна стать очевидной к марту-маю 2023

Для российсских активов это значит:

• снижение спроса на металлы и нефть весной на 0.5-1М барр/сут

• у нас будет развиваться рецессия, налоги на крупнейший бизнес могут еще повышаться

• курс $ будет стремиться к 70₽ за $ в ближ 6 месяцев

• акции в долларах упадут, а в рублях тенденция слабонегативная. Прямо сейчас жду снижение

• важны liquidity events - это будут моменты роста рынка

В общем, что делать понятно.

📺 Об этом завтра вечером поговорим на эфире в ходе нашего марафона - не пропустите на YouTube

Ну вот и поехали вниз

По итогам вчерашнего ФРС стало ясно (как мы с коллегами и предполагали), что ФРС готов повышать ставки прямо в тормозящую экономику и смотреть на запаздывающие индикаторы (занятость)

Что я жду от этого:

• рынок акций США существенно упадет

• рынок облигаций уже понял, что так будет, и поэтому длинные бонды выросли в цене. Думаю они уже в тренде вверх, но прямо сейчас немного снизятся

• ФРС их репутация сейчас важнее, они будут долго повышать, а потом резко уронят ставку

• рецессия должна стать очевидной к марту-маю 2023

Для российсских активов это значит:

• снижение спроса на металлы и нефть весной на 0.5-1М барр/сут

• у нас будет развиваться рецессия, налоги на крупнейший бизнес могут еще повышаться

• курс $ будет стремиться к 70₽ за $ в ближ 6 месяцев

• акции в долларах упадут, а в рублях тенденция слабонегативная. Прямо сейчас жду снижение

• важны liquidity events - это будут моменты роста рынка

В общем, что делать понятно.

📺 Об этом завтра вечером поговорим на эфире в ходе нашего марафона - не пропустите на YouTube

YouTube

На что клюет российский фондовый рынок? Новые вводные по Яндексу и как мы заработали на облигациях

Мы в Telegram: https://t.me/InvestHeroes

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest-heroes.ru

Таймкод:

00:00 вступление

00:30 темы выпуска

1:00 Яндекс: что там дальше?

3:24…

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest-heroes.ru

Таймкод:

00:00 вступление

00:30 темы выпуска

1:00 Яндекс: что там дальше?

3:24…

🔥58👍32👏5😱1

#OZON

Ozon: бенефициар ухода Zara и прочих брендов

Несмотря на снижение потребительского спроса (причём особенно экономят на непродовольственных товарах), Ozon показывает сильную динамику роста GMV (оборота товаров): +72% г/г в 3 кв. 2022 г. Более того, во 2 кв. Ozon впервые за 20 лет показал положительную EBITDA (писали об этом здесь), и в 3 кв. рост показателя продолжился.

Насколько устойчивы эти тенденции рассмотрим дальше в посте.

• Уход западных брендов из ТЦ поддерживает продажи маркетплейсов, и Ozon является бенефициаром этой тенденции

С уходом популярных брендов из России ассортимент в торговых центрах значительно снизился. В то время как через маркетплейсы (WB и Ozon) на освободившийся рынок приходят новые бренды и импортеры. Продавцу легче выйти со своей продукцией на маркетплейс, начав с небольших партий, чем открывать магазины.

Покупатель при этом стал более экономным и внимательным, чем раньше. Проявляет интерес к скидкам. И на маркетплейсе он может получить более широкий выбор товаров, чем в ТЦ, при этом ещё и по более выгодным ценам (продавцу не нужно платить за содержание магазинов, поэтому он готов давать более низкие цены + играет роль конкуренция продавцов на маркетплейсе).

Данные факторы поддерживают продажи маркетплейсов: например, в 3 кв. GMV Ozon вырос на 74% г/г. По итогам всего 2022 г. Data Insight прогнозирует рост рынка e-commerce на 40% г/г. И мы ожидаем продолжения данной тенденции в отрасли: вероятно, по итогам 2023 г. динамика роста рынка останется двухзначной.

• Рост количества поставщиков и, как следствие, конкуренции на маркетплейсе Ozon положительно сказывается на рентабельности компании

Как я уже написала выше, во 2 и 3 кварталах Ozon демонстрировал положительную EBITDA. Главным образом это обусловлено существенным ростом валовой рентабельности по отношению к уровню прошлого года. Компания начала больше зарабатывать на услугах: повысили комиссии для продавцов (как мы понимаем, за размещение товаров, логистику и пр.).

Также за счёт высокой конкуренции увеличилось количество селлеров готовых платить за рекламу (чтобы их товары показывались большему количеству покупателей) и пользоваться платными инструментами внутри сервиса (с помощью которым можно анализировать и повышать эффективность продаж).

Второй важный фактор, который повлиял на прибыльность - снижение операционных издержек как % от GMV. Выросла эффективность логистики, в связи с увеличением загрузки логистических мощностей (по мере роста поставщиков, растёт заполняемость складов) и ростом плотности заказов (ростом покупателей также влияет на эффективность логистики, потому что компании выгоднее вести, условно, 10 товаров в один район, чем 1).

Эффект масштаба повлиял также и на снижение других операционных издержек как % от GMV (на расходы на продажи и маркетинг и технологии и контент).

• Мы позитивно смотрим на перспективы бизнеса компании (факторы поддержки, о которых я писала, выглядят устойчиво). При этом, напомню, что Ozon зарегистрирован за рубежом и торгуется в форме расписок, владение которыми сопряжено с повышенным риском. Данное сообщение не является индивидуальной инвестиционной рекомендацией.

Светлана Дубровина

Senior Analyst

@littlecreator

Ozon: бенефициар ухода Zara и прочих брендов

Несмотря на снижение потребительского спроса (причём особенно экономят на непродовольственных товарах), Ozon показывает сильную динамику роста GMV (оборота товаров): +72% г/г в 3 кв. 2022 г. Более того, во 2 кв. Ozon впервые за 20 лет показал положительную EBITDA (писали об этом здесь), и в 3 кв. рост показателя продолжился.

Насколько устойчивы эти тенденции рассмотрим дальше в посте.

• Уход западных брендов из ТЦ поддерживает продажи маркетплейсов, и Ozon является бенефициаром этой тенденции

С уходом популярных брендов из России ассортимент в торговых центрах значительно снизился. В то время как через маркетплейсы (WB и Ozon) на освободившийся рынок приходят новые бренды и импортеры. Продавцу легче выйти со своей продукцией на маркетплейс, начав с небольших партий, чем открывать магазины.

Покупатель при этом стал более экономным и внимательным, чем раньше. Проявляет интерес к скидкам. И на маркетплейсе он может получить более широкий выбор товаров, чем в ТЦ, при этом ещё и по более выгодным ценам (продавцу не нужно платить за содержание магазинов, поэтому он готов давать более низкие цены + играет роль конкуренция продавцов на маркетплейсе).

Данные факторы поддерживают продажи маркетплейсов: например, в 3 кв. GMV Ozon вырос на 74% г/г. По итогам всего 2022 г. Data Insight прогнозирует рост рынка e-commerce на 40% г/г. И мы ожидаем продолжения данной тенденции в отрасли: вероятно, по итогам 2023 г. динамика роста рынка останется двухзначной.

• Рост количества поставщиков и, как следствие, конкуренции на маркетплейсе Ozon положительно сказывается на рентабельности компании

Как я уже написала выше, во 2 и 3 кварталах Ozon демонстрировал положительную EBITDA. Главным образом это обусловлено существенным ростом валовой рентабельности по отношению к уровню прошлого года. Компания начала больше зарабатывать на услугах: повысили комиссии для продавцов (как мы понимаем, за размещение товаров, логистику и пр.).

Также за счёт высокой конкуренции увеличилось количество селлеров готовых платить за рекламу (чтобы их товары показывались большему количеству покупателей) и пользоваться платными инструментами внутри сервиса (с помощью которым можно анализировать и повышать эффективность продаж).

Второй важный фактор, который повлиял на прибыльность - снижение операционных издержек как % от GMV. Выросла эффективность логистики, в связи с увеличением загрузки логистических мощностей (по мере роста поставщиков, растёт заполняемость складов) и ростом плотности заказов (ростом покупателей также влияет на эффективность логистики, потому что компании выгоднее вести, условно, 10 товаров в один район, чем 1).

Эффект масштаба повлиял также и на снижение других операционных издержек как % от GMV (на расходы на продажи и маркетинг и технологии и контент).

• Мы позитивно смотрим на перспективы бизнеса компании (факторы поддержки, о которых я писала, выглядят устойчиво). При этом, напомню, что Ozon зарегистрирован за рубежом и торгуется в форме расписок, владение которыми сопряжено с повышенным риском. Данное сообщение не является индивидуальной инвестиционной рекомендацией.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

👍68🔥13🤬1

#daily

Что важно инвесторам сегодня?

1. Нефть остается слабой, и мировые рынки акций начали новую волну снижения. В долларах логично ждать снижения как в США, так и в России

2. USD набирает к рублю, и эта тенденция вряд ли уже сломается. Вопрос лишь в том, как будет развиваться этот тренд

Где ждать доллар и как это применить к российским акциям см. в эфире РБК 👉 полезные вводные дал Александр Исаков, а я поделился своими мыслями по тактике на рынке

3. Инвесторам стоит писать списки. Списки бумаг, которые стоит покупать в рамках коррекции. Логично, что в них могут попасть как защитные бумаги вроде МТС, так и, скажем Сбер - ведь с 1кв 2023 российская экономика начинает кв/кв ускоряться, что хорошо для банковской системы

В общем, не рынком акций единым живы инвесторы. Сейчас решаем задачку сохранить и заработать на защитных инструментах, а потом и на акциях прокатимся

Что важно инвесторам сегодня?

1. Нефть остается слабой, и мировые рынки акций начали новую волну снижения. В долларах логично ждать снижения как в США, так и в России

2. USD набирает к рублю, и эта тенденция вряд ли уже сломается. Вопрос лишь в том, как будет развиваться этот тренд

Где ждать доллар и как это применить к российским акциям см. в эфире РБК 👉 полезные вводные дал Александр Исаков, а я поделился своими мыслями по тактике на рынке

3. Инвесторам стоит писать списки. Списки бумаг, которые стоит покупать в рамках коррекции. Логично, что в них могут попасть как защитные бумаги вроде МТС, так и, скажем Сбер - ведь с 1кв 2023 российская экономика начинает кв/кв ускоряться, что хорошо для банковской системы

В общем, не рынком акций единым живы инвесторы. Сейчас решаем задачку сохранить и заработать на защитных инструментах, а потом и на акциях прокатимся

YouTube

Парад Центробанков: почему они ужесточают риторику и чего ждать от нашего ЦБ?

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Самый быстрый цикл снижения ставки, прогнозы от российского Центробанка, цены на нефть, курс рубля и льготная ипотека — главные новости…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Самый быстрый цикл снижения ставки, прогнозы от российского Центробанка, цены на нефть, курс рубля и льготная ипотека — главные новости…

👍54🔥2

#SMLT

Самолет проводит Big Day

Самолет - одна из немногих быстрорастущих компаний на российском рынке, котировки которой выросли в ~4 раза в 2021 г. Менеджмент представляет возможность подробнее ознакомиться с компанией на предстоящем дне инвестора.

В нынешних условиях неопределенности и ограниченности информации Самолет может поделиться своим положением на рынке, и показать, продолжает ли он расти высокими темпами.

На дне инвестора в прошлом году компания раскрыла подробности как в core бизнесе, так и рассказала о тонкостях работы своих экосистемных продуктов. В этом году компания запустила цифровой банк и продолжает развивать свою платформу по различными услугам на рынке недвижимости.

Оперативная статистика по продажам и ценам на рынке первичной недвижимости после начала мобилизации могла отпугнуть многих инвесторов. Но на Big Day мы сможем еще раз взглянуть на финансовое положение компании и убедиться, что Самолет более устойчив к колебаниям в отрасли, чем его конкуренты.

Трансляция пройдет 19.12 в 13:00, ссылка на трансляцию здесь. Смотрите вместе с нами!

Самолет проводит Big Day

Самолет - одна из немногих быстрорастущих компаний на российском рынке, котировки которой выросли в ~4 раза в 2021 г. Менеджмент представляет возможность подробнее ознакомиться с компанией на предстоящем дне инвестора.

В нынешних условиях неопределенности и ограниченности информации Самолет может поделиться своим положением на рынке, и показать, продолжает ли он расти высокими темпами.

На дне инвестора в прошлом году компания раскрыла подробности как в core бизнесе, так и рассказала о тонкостях работы своих экосистемных продуктов. В этом году компания запустила цифровой банк и продолжает развивать свою платформу по различными услугам на рынке недвижимости.

Оперативная статистика по продажам и ценам на рынке первичной недвижимости после начала мобилизации могла отпугнуть многих инвесторов. Но на Big Day мы сможем еще раз взглянуть на финансовое положение компании и убедиться, что Самолет более устойчив к колебаниям в отрасли, чем его конкуренты.

Трансляция пройдет 19.12 в 13:00, ссылка на трансляцию здесь. Смотрите вместе с нами!

👍22🔥6🤬2😁1

#эфир

Друзья, завершающий эфир 2022 года от Сергея Пирогова

«Как сделать 2023й год прибыльным: стратегия и лайфхаки от Invest Heroes»

Мы уже в эфире!

Доступ по ссылке: https://youtu.be/24e50Z_Ss4c

Друзья, завершающий эфир 2022 года от Сергея Пирогова

«Как сделать 2023й год прибыльным: стратегия и лайфхаки от Invest Heroes»

Мы уже в эфире!

Доступ по ссылке: https://youtu.be/24e50Z_Ss4c

YouTube

Как сделать 2023й год прибыльным: стратегия и лайфхаки от Invest Heroes

Друзья, встречаемся в 19:00 (по мск)

Друзья, в 2023 году мы приняли решение повысить стоимость тарифов!

С сегодняшнего дня и до 25 декабря включительно вы сможете оформить подписку не только по старой цене, но и с большой новогодней скидкой🎄

Промокоды:…

Друзья, в 2023 году мы приняли решение повысить стоимость тарифов!

С сегодняшнего дня и до 25 декабря включительно вы сможете оформить подписку не только по старой цене, но и с большой новогодней скидкой🎄

Промокоды:…

👍32🔥11😁1

Друзья, 2022 год подходит к концу. И мы бы хотели поделиться с вами новостями, которые касаются нашего аналитического сервиса.

С сегодняшнего дня мы объявляем финальные скидки на подписку ― на все наши тарифы (об этом мы уже рассказали на нашем последнем эфире). Однако это не всё…

В 2023 году мы приняли решение повысить стоимость тарифов!

С сегодняшнего дня и до 25 декабря включительно вы сможете оформить подписку не только по старой цене, но и с большой новогодней скидкой🎄

Отдельным фокусом нашей команды в 2023 году станет выстраивание работы с инвесторами-новичками, которым сложно преодолевать хаос на фондовых рынках. Совместно и поэтапно, мы за руку проведем их из точки «А» (я ничего не понимаю) до точки «Б» (стабильная прибыль)

Мы хотим, чтобы сервис Invest Heroes стал для инвесторов надежной опорой. Мы будем:

― во-первых, вести не сложные в исполнении стратегии;

― во-вторых, подробно комментировать, почему и что мы делаем;

― в-третьих, проводить обучение (на специальных условиях для клиентов подписки), чтобы они смогли компенсировать недостаток опыта и знаний, без которых на рынке сложно (отчетности, мультипликаторы, рынок фьючерсов, основы экономики);

Наш сервис развивается, мы с каждым годом становимся все больше. И, самое главное, продолжаем показывать отличные результаты!

С сегодняшнего дня мы объявляем финальные скидки на подписку ― на все наши тарифы (об этом мы уже рассказали на нашем последнем эфире). Однако это не всё…

В 2023 году мы приняли решение повысить стоимость тарифов!

С сегодняшнего дня и до 25 декабря включительно вы сможете оформить подписку не только по старой цене, но и с большой новогодней скидкой🎄

Отдельным фокусом нашей команды в 2023 году станет выстраивание работы с инвесторами-новичками, которым сложно преодолевать хаос на фондовых рынках. Совместно и поэтапно, мы за руку проведем их из точки «А» (я ничего не понимаю) до точки «Б» (стабильная прибыль)

Мы хотим, чтобы сервис Invest Heroes стал для инвесторов надежной опорой. Мы будем:

― во-первых, вести не сложные в исполнении стратегии;

― во-вторых, подробно комментировать, почему и что мы делаем;

― в-третьих, проводить обучение (на специальных условиях для клиентов подписки), чтобы они смогли компенсировать недостаток опыта и знаний, без которых на рынке сложно (отчетности, мультипликаторы, рынок фьючерсов, основы экономики);

Наш сервис развивается, мы с каждым годом становимся все больше. И, самое главное, продолжаем показывать отличные результаты!

YouTube

Как сделать 2023й год прибыльным: стратегия и лайфхаки от Invest Heroes

Друзья, встречаемся в 19:00 (по мск)

Друзья, в 2023 году мы приняли решение повысить стоимость тарифов!

С сегодняшнего дня и до 25 декабря включительно вы сможете оформить подписку не только по старой цене, но и с большой новогодней скидкой🎄

Промокоды:…

Друзья, в 2023 году мы приняли решение повысить стоимость тарифов!

С сегодняшнего дня и до 25 декабря включительно вы сможете оформить подписку не только по старой цене, но и с большой новогодней скидкой🎄

Промокоды:…

👍49🔥8😱2

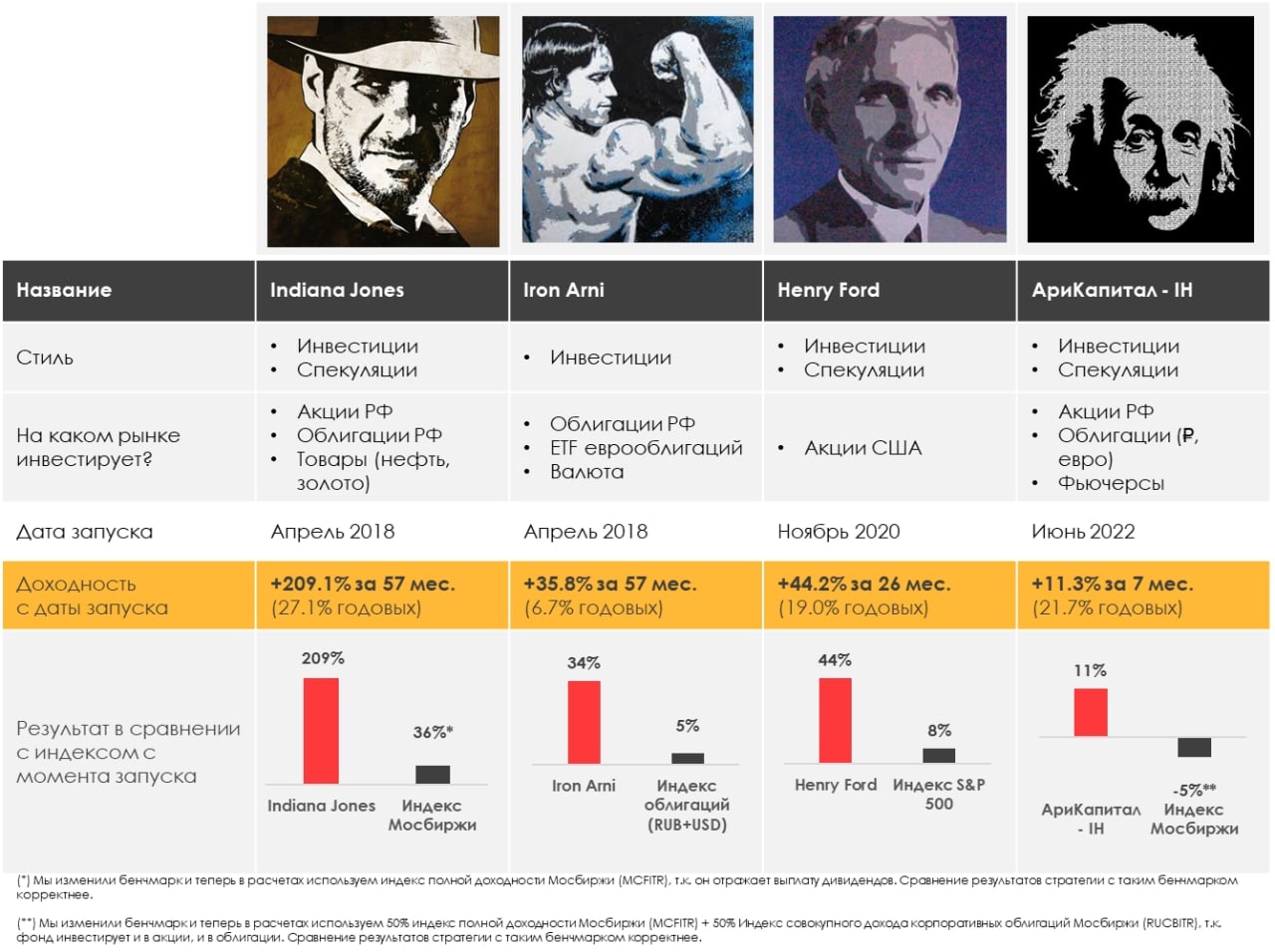

#weekly #strategies

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.40%

> Henry Ford: 0.84%

> Iron Arny: 1.46%

> Фонд АриКапитал IH: 0.62%

> Индекс Мосбиржи: 0.27%

> Индекс S&P500: -2.08%

Портфель IJ:

Стратегия показал нейтральную динамику за счет long/short композиции и ставки на доллар. Под конец недели нас начали радовать спекулятивные позиции (S&P, РТС, EURUSD) - ждем развития их успеха на следующей, а по рынку РФ будем использовать негативный фон для отыгрыша шортов и точечных покупок.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе мы не изменяли нашей ставке на снижение S&P 500 и закончили неделю в плюс. Ждем продолжения даунтренда в индексах и в целом рынок на 10-15% ниже текущих уровней, откуда уже будет интересно набирать позиции в долгосрок

Портфель Iron Arny:

На портфеле облигаций мы закрыли арбитраж в юане и покупали замещающие облигации. Перевели в них 50% портфеля, чтобы заработать на потенциальном ослаблении рубля на горизонте 3-6 месяцев.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Фонд продолжает расти благодаря ставке на ослабление рубля к концу года.

Делаем ротацию внутри замещающих облигаций после выхода новых более интересных выпусков, на рынке акций ждём коррекции до конца года, планируем ближе к январю увеличивать аллокацию в акции.

СЧА фонда превысили 600+ млн руб, хотим выразить благодарность всем клиентам за доверие и новые пополнения! Инвесторы голосуют деньгами! ;)

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.40%

> Henry Ford: 0.84%

> Iron Arny: 1.46%

> Фонд АриКапитал IH: 0.62%

> Индекс Мосбиржи: 0.27%

> Индекс S&P500: -2.08%

Портфель IJ:

Стратегия показал нейтральную динамику за счет long/short композиции и ставки на доллар. Под конец недели нас начали радовать спекулятивные позиции (S&P, РТС, EURUSD) - ждем развития их успеха на следующей, а по рынку РФ будем использовать негативный фон для отыгрыша шортов и точечных покупок.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе мы не изменяли нашей ставке на снижение S&P 500 и закончили неделю в плюс. Ждем продолжения даунтренда в индексах и в целом рынок на 10-15% ниже текущих уровней, откуда уже будет интересно набирать позиции в долгосрок

Портфель Iron Arny:

На портфеле облигаций мы закрыли арбитраж в юане и покупали замещающие облигации. Перевели в них 50% портфеля, чтобы заработать на потенциальном ослаблении рубля на горизонте 3-6 месяцев.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Фонд продолжает расти благодаря ставке на ослабление рубля к концу года.

Делаем ротацию внутри замещающих облигаций после выхода новых более интересных выпусков, на рынке акций ждём коррекции до конца года, планируем ближе к январю увеличивать аллокацию в акции.

СЧА фонда превысили 600+ млн руб, хотим выразить благодарность всем клиентам за доверие и новые пополнения! Инвесторы голосуют деньгами! ;)

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍33🔥7🤬1

Санта отменяет ралли - когда и на чем ждать роста? - На нашем YouTube канале уже вышел свежий выпуск «Вот такие пироги»

О чем сегодня поговорили?

1. Думаем, что Санта Ралли не будет. Вносим ясность в этот феномен и говорим о том, почему оно бывает обычно, и почему маловероятно в этом году. И, конечно, потом что ждать на январь

Кстати, мы на это поставили на прошлой неделе и падение рынков нам приносит плоды! А вам?

2. Как много заработать на облигациях? Смотрим на текущие % ставки не на горизонт 3 мес, а на более долгий срок, и видим возможность!

3. Простой аргумент, почему американским акциям ещё падать и падать! Как вы знаете, Карфаген должен быть разрушен 🧮 - и это очень большая возможность для инвесторов.

В 2023 году мы в сервисе IH запустим долгосрочнй инвестиционный портфель в акциях США, чтобы побороться за доходность до 50% - рывок со дна может быть мощным после того, как многие бумаги упали на 80%!

👉 КСТАТИ: не забывайте, что с 2023 цены на сервис Invest Heroes повышаются на 20-55%, но до 25 декабря вы можете продлить подписку по ценам 2022 и с новогодней скидкой! Давайте обгонять рынки вместе!

Промокоды:

IHNY20 - на тарифы 3 и 6 месяцев

IHNY30 - на тарифы 12 месяцев

IHNY35 - на годовой тариф РФ+США с полным пакетом доп опций

Оформить аналитику можно по ссылке: https://invest-heroes.ru/

4. Бюджет РФ снова выглядит более угрожающе для фондового рынка России

- цены Urals ниже $60, что подтачивает доходы бюджета

- разбираем на примере АЛРОСА как это работает

Сегодня выпуск чуть больше, чем обычно, потому что в нем ещё больше полезных идей и подведение итогов прогнозов прошлой недели. Вот такие Пироги!

О чем сегодня поговорили?

1. Думаем, что Санта Ралли не будет. Вносим ясность в этот феномен и говорим о том, почему оно бывает обычно, и почему маловероятно в этом году. И, конечно, потом что ждать на январь

Кстати, мы на это поставили на прошлой неделе и падение рынков нам приносит плоды! А вам?

2. Как много заработать на облигациях? Смотрим на текущие % ставки не на горизонт 3 мес, а на более долгий срок, и видим возможность!

3. Простой аргумент, почему американским акциям ещё падать и падать! Как вы знаете, Карфаген должен быть разрушен 🧮 - и это очень большая возможность для инвесторов.

В 2023 году мы в сервисе IH запустим долгосрочнй инвестиционный портфель в акциях США, чтобы побороться за доходность до 50% - рывок со дна может быть мощным после того, как многие бумаги упали на 80%!

👉 КСТАТИ: не забывайте, что с 2023 цены на сервис Invest Heroes повышаются на 20-55%, но до 25 декабря вы можете продлить подписку по ценам 2022 и с новогодней скидкой! Давайте обгонять рынки вместе!

Промокоды:

IHNY20 - на тарифы 3 и 6 месяцев

IHNY30 - на тарифы 12 месяцев

IHNY35 - на годовой тариф РФ+США с полным пакетом доп опций

Оформить аналитику можно по ссылке: https://invest-heroes.ru/

4. Бюджет РФ снова выглядит более угрожающе для фондового рынка России

- цены Urals ниже $60, что подтачивает доходы бюджета

- разбираем на примере АЛРОСА как это работает

Сегодня выпуск чуть больше, чем обычно, потому что в нем ещё больше полезных идей и подведение итогов прогнозов прошлой недели. Вот такие Пироги!

YouTube

Санта отменяет ралли - когда и на чем ждать роста инвесторам?

В 2023 году мы приняли решение повысить стоимость тарифов!

С сегодняшнего дня и до 25 декабря включительно вы сможете оформить подписку не только по старой цене, но и с большой новогодней скидкой🎄

Промокоды:

IHNY20 - на тарифы 3 и 6 месяцев

IHNY30 - на…

С сегодняшнего дня и до 25 декабря включительно вы сможете оформить подписку не только по старой цене, но и с большой новогодней скидкой🎄

Промокоды:

IHNY20 - на тарифы 3 и 6 месяцев

IHNY30 - на…

🔥36👍33🤩2

#daily

Главная новость дня - прорыв обороны в рубле. Уровни 64.6-65Р были ключевыми, и если пара закрепилась выше, то это рыночный сигнал. О чем это нам говорит?

1. Экспортеры более привлекательны. Не стоит путать "более привлекательны" и "будут только расти": у всех компаний своя экономика

У тех же металлургов по нашим прогнозам в 2023 она будет значительно хуже, чем сейчас, а дивиденды Норникеля могут составить по итогам 2023 лишь 3-4%. Но некоторым круто. Той же Сегеже: инвесторы были недовольны положением дел, но вот экономика начнет улучшаться

2. Как ни странно, нет рисков для инфляции. Это контринтуитивно, импорт должен дорожать, но:

уже сейчас многие импортные цены соответствуют 70-80Р за доллар (импортеры просто не снижали цены и наварились), так что показатели ЦБ и политика ЦБ вряд ли изменится

3. Рынок ждет дивиденды нефтянки, чтобы на этих поступлениях вырасти...

а пока можно падать. Денег-то ещё нет! 😁

В таких условиях логично заняться тонкой настройкой портфелей, и радоваться укреплению валюты, если вы на это ставили. Удачи в торгах

Главная новость дня - прорыв обороны в рубле. Уровни 64.6-65Р были ключевыми, и если пара закрепилась выше, то это рыночный сигнал. О чем это нам говорит?

1. Экспортеры более привлекательны. Не стоит путать "более привлекательны" и "будут только расти": у всех компаний своя экономика

У тех же металлургов по нашим прогнозам в 2023 она будет значительно хуже, чем сейчас, а дивиденды Норникеля могут составить по итогам 2023 лишь 3-4%. Но некоторым круто. Той же Сегеже: инвесторы были недовольны положением дел, но вот экономика начнет улучшаться

2. Как ни странно, нет рисков для инфляции. Это контринтуитивно, импорт должен дорожать, но:

уже сейчас многие импортные цены соответствуют 70-80Р за доллар (импортеры просто не снижали цены и наварились), так что показатели ЦБ и политика ЦБ вряд ли изменится

3. Рынок ждет дивиденды нефтянки, чтобы на этих поступлениях вырасти...

а пока можно падать. Денег-то ещё нет! 😁

В таких условиях логично заняться тонкой настройкой портфелей, и радоваться укреплению валюты, если вы на это ставили. Удачи в торгах

{kind=link}

🔥61👍34

Какой курс доллара в замещающих облигациях?

#мысли_управляющего

#daily

Не все знают, что покупая и продавая их за рубли, вы совершаете сделки не по курсу доллара за текущую минуту/секунду, а по курсу ЦБ.

- то есть, если я сегодня продаю замещающую облигацию (в надежде зафиксировать прибыль), то не по 69Р выхожу из доллара, а дешевле

По какой же тогда цене USD? - Берется курс ЦБ на сегодня, который определен по сделкам на вчерашний день с 10 до 15:30 по USDRUB-TOM на Мосбирже.

- например, сегодня курс, зашитый в ЗО, составляет 66.347Р

Рынок это учитывает, поэтому когда растет курс доллара, а вчерашний курс ЦБ РФ низкий, то котировки ЗО просто сразу начинают подпрыгивать вверх. А когда курс ЦБ уже подстраивается, котировки ЗО падают обратно.

Вот такая механика рынка

#мысли_управляющего

#daily

Не все знают, что покупая и продавая их за рубли, вы совершаете сделки не по курсу доллара за текущую минуту/секунду, а по курсу ЦБ.

- то есть, если я сегодня продаю замещающую облигацию (в надежде зафиксировать прибыль), то не по 69Р выхожу из доллара, а дешевле

По какой же тогда цене USD? - Берется курс ЦБ на сегодня, который определен по сделкам на вчерашний день с 10 до 15:30 по USDRUB-TOM на Мосбирже.

- например, сегодня курс, зашитый в ЗО, составляет 66.347Р

Рынок это учитывает, поэтому когда растет курс доллара, а вчерашний курс ЦБ РФ низкий, то котировки ЗО просто сразу начинают подпрыгивать вверх. А когда курс ЦБ уже подстраивается, котировки ЗО падают обратно.

Вот такая механика рынка

{kind=link}

👍85🤔17🔥11🤯3

#SBER #banks

Почему портфель Сбера такой устойчивый к кризису? (1/2)

Второй месяц подряд Сбер публикуют положительные финансовые результаты со стоимостью риска на уровне 0.7-0.8% по РПБУ. Почему в условиях кризиса, риска санкций и прочего у банка такой низкий расход на дополнительные резервы? В этом посте мы рассмотрим кредитный портфель Сбера, поймем из чего он состоит, и какие риски можно ожидать в 2023 году.

•У Сбера сбалансированный портфель, но с перевесом в корпоративное кредитование

На конец 2021 г. кредитный портфель банка состоял из кредитов юридическим лицам (58% от общего gross портфеля) и физическим лицам (42% от общего gross портфеля). Для сравнения, портфель ВТБ на 2021 г. имеет ~30% кредитов для физлиц, а Тинькофф - более 90%.

В составе кредитов юрлицам 73% (от портфеля юр. лицам) приходится на коммерческое кредитование и 27% на проектное финансирование. Обычно, кредитование юрлиц подразумевает создание более низкого уровня резервов, так как имеется залог (активов, имущества, долей и прочего) для банка.

В составе кредитов физическим лицам основную долю занимает ипотека с долей 58% (от кредитов физ. лицам) и 32% занимает потребительское кредитование. Остальное - кредитные карты, автокредиты и другие займы.

•С одной стороны, кредиты в недвижимости снижают общую стоимость риска банка

Поскольку выдача ипотечных займов и кредитование в проектном финансировании подразумевает залог недвижимости, для таких кредитов банк создает меньшее количество резервов по сравнению с другими видами кредитов. Напомним, что Сбербанк - это половина ипотечного рынка России (доля ипотечных кредитов на рынке составляет 49.9% по данным Frank RG).

•С другой стороны, возросшая доля кредитов Сбера в секторе недвижимости создает риски для 2023 г., о чем мы поговорим в следующем посте.

Почему портфель Сбера такой устойчивый к кризису? (1/2)

Второй месяц подряд Сбер публикуют положительные финансовые результаты со стоимостью риска на уровне 0.7-0.8% по РПБУ. Почему в условиях кризиса, риска санкций и прочего у банка такой низкий расход на дополнительные резервы? В этом посте мы рассмотрим кредитный портфель Сбера, поймем из чего он состоит, и какие риски можно ожидать в 2023 году.

•У Сбера сбалансированный портфель, но с перевесом в корпоративное кредитование

На конец 2021 г. кредитный портфель банка состоял из кредитов юридическим лицам (58% от общего gross портфеля) и физическим лицам (42% от общего gross портфеля). Для сравнения, портфель ВТБ на 2021 г. имеет ~30% кредитов для физлиц, а Тинькофф - более 90%.

В составе кредитов юрлицам 73% (от портфеля юр. лицам) приходится на коммерческое кредитование и 27% на проектное финансирование. Обычно, кредитование юрлиц подразумевает создание более низкого уровня резервов, так как имеется залог (активов, имущества, долей и прочего) для банка.

В составе кредитов физическим лицам основную долю занимает ипотека с долей 58% (от кредитов физ. лицам) и 32% занимает потребительское кредитование. Остальное - кредитные карты, автокредиты и другие займы.

•С одной стороны, кредиты в недвижимости снижают общую стоимость риска банка

Поскольку выдача ипотечных займов и кредитование в проектном финансировании подразумевает залог недвижимости, для таких кредитов банк создает меньшее количество резервов по сравнению с другими видами кредитов. Напомним, что Сбербанк - это половина ипотечного рынка России (доля ипотечных кредитов на рынке составляет 49.9% по данным Frank RG).

•С другой стороны, возросшая доля кредитов Сбера в секторе недвижимости создает риски для 2023 г., о чем мы поговорим в следующем посте.

{kind=link}

👍50🤔7🔥2

#SBER #banks

Почему портфель Сбера такой устойчивый к кризису? (2/2)

В продолжение предыдущего поста разберем, как ситуация в секторе недвижимости может повлиять на портфель Сбера.

•Последние два года сектор недвижимости находился в стадии активного роста на фоне ввода льготной ипотеки. Повышенный спрос побудил девелоперов запускать больше новых проектов, под которое они использовали банковское финансирование в том числе.

В итоге, доля кредитов проектного финансирования в Сбере, куда входит финансирование проектов недвижимости, выросла с 8% до 15% (с 2019 по 2021 гг.). Схожая динамика также прослеживается в росте доли кредитов на 1 стадии кредитного качества (самые надежные кредиты). Их доля выросла в два раза (с ~9% до ~20%) за тот же период.

•Мы считаем, что рынок первичного жилья продолжит коррекцию в 2023 г., что будет выражено в падении цен и продаж для девелоперов. Несмотря на продление льготной ипотеки до середины 2024 г., считаем, что совокупное предложение будет превышать спрос на рынке и цены продолжат спад.

Таким образом, ипотека и проектное финансирование - одни из основных драйверов роста кредитного портфеля, которые в то же время делают банк более чувствительным к сектору недвижимости. На фоне потенциальной коррекции цен на жилье (то есть падением рыночной стоимости залога для банка) банк может создавать больше дополнительных резервов в портфеле сразу для двух сторон рынка (девелоперов и лиц, получивших ипотеку).

Но банк уже применяет меры по снижению этого риска, перестав принимать ипотечные заявки с низкой процентной ставкой (<3%).

•Подытожим:

Банк держит такой низкий уровень риска (0.8% за ноябрь 2022 г.) как за счет качественного кредитного портфеля и эффективного управления рисками, так и за счет высокой доли ипотеки.

Льготная ипотека продлена, но будущий год все равно может быть негативным для сектора недвижимости, что может быть выражено в дополнительных резервах для Сбера. Однако, мы уже видим ответные меры от банка по регулированию этого риска, что подтверждает качество операционного управления.

Алекпер Мамедов

Senior analyst

@Alekper_Mamedov

Почему портфель Сбера такой устойчивый к кризису? (2/2)

В продолжение предыдущего поста разберем, как ситуация в секторе недвижимости может повлиять на портфель Сбера.

•Последние два года сектор недвижимости находился в стадии активного роста на фоне ввода льготной ипотеки. Повышенный спрос побудил девелоперов запускать больше новых проектов, под которое они использовали банковское финансирование в том числе.

В итоге, доля кредитов проектного финансирования в Сбере, куда входит финансирование проектов недвижимости, выросла с 8% до 15% (с 2019 по 2021 гг.). Схожая динамика также прослеживается в росте доли кредитов на 1 стадии кредитного качества (самые надежные кредиты). Их доля выросла в два раза (с ~9% до ~20%) за тот же период.

•Мы считаем, что рынок первичного жилья продолжит коррекцию в 2023 г., что будет выражено в падении цен и продаж для девелоперов. Несмотря на продление льготной ипотеки до середины 2024 г., считаем, что совокупное предложение будет превышать спрос на рынке и цены продолжат спад.

Таким образом, ипотека и проектное финансирование - одни из основных драйверов роста кредитного портфеля, которые в то же время делают банк более чувствительным к сектору недвижимости. На фоне потенциальной коррекции цен на жилье (то есть падением рыночной стоимости залога для банка) банк может создавать больше дополнительных резервов в портфеле сразу для двух сторон рынка (девелоперов и лиц, получивших ипотеку).

Но банк уже применяет меры по снижению этого риска, перестав принимать ипотечные заявки с низкой процентной ставкой (<3%).

•Подытожим:

Банк держит такой низкий уровень риска (0.8% за ноябрь 2022 г.) как за счет качественного кредитного портфеля и эффективного управления рисками, так и за счет высокой доли ипотеки.

Льготная ипотека продлена, но будущий год все равно может быть негативным для сектора недвижимости, что может быть выражено в дополнительных резервах для Сбера. Однако, мы уже видим ответные меры от банка по регулированию этого риска, что подтверждает качество операционного управления.

Алекпер Мамедов

Senior analyst

@Alekper_Mamedov

{kind=link}

👍64🔥19🤔2😁1

Наблюдение по нефти: похоже, сходим вниз

#мысли_управляющего

#daily

Я часто наблюдаю за нефтяными котировками не в режиме фундаментальных дисбалансов (это среднее по больнице за период), а через линзу контанго/бэквордации. Поскольку рынок нефти - спотовый (здесь и сейчас), это дает более оперативный угол зрения.

Что мы сейчас видим:

• нефть в контанго, что обычно свидетельствует о ее избытке

• жесткий дисконт идет на Urals (цены до $46), т.к. не в полном объеме ее возобновили покупки Индия и Китай. Затоваривание по Urals роняет цены

• кроме того, в мире PMI нырнули на 44-46, а в Китае упали экспорт и импорт на 8..10% в ноябре (что тоже свидетельствует о значительном снижении деловой активности)

В итоге, думаю, впереди у нас ещё слабость нефти, а восстановление пойдет в январе, когда во-первых скажется эмбарго на нефтепродукты из России, а во-вторых нормализуются поставки Urals хотя бы в Индию и Китай.

Кроме того, есть ситуативный индикатор - OIL VIX (как VIX по индексу S&P) и он на рабочей поддержке возле уровня 40. Вырастет VIX в нефти, значит и нефть скорее всего нырнет временно.

Вот такие мысли по нефти - изобразил схематично какую траекторию жду.

#мысли_управляющего

#daily

Я часто наблюдаю за нефтяными котировками не в режиме фундаментальных дисбалансов (это среднее по больнице за период), а через линзу контанго/бэквордации. Поскольку рынок нефти - спотовый (здесь и сейчас), это дает более оперативный угол зрения.

Что мы сейчас видим:

• нефть в контанго, что обычно свидетельствует о ее избытке

• жесткий дисконт идет на Urals (цены до $46), т.к. не в полном объеме ее возобновили покупки Индия и Китай. Затоваривание по Urals роняет цены

• кроме того, в мире PMI нырнули на 44-46, а в Китае упали экспорт и импорт на 8..10% в ноябре (что тоже свидетельствует о значительном снижении деловой активности)

В итоге, думаю, впереди у нас ещё слабость нефти, а восстановление пойдет в январе, когда во-первых скажется эмбарго на нефтепродукты из России, а во-вторых нормализуются поставки Urals хотя бы в Индию и Китай.

Кроме того, есть ситуативный индикатор - OIL VIX (как VIX по индексу S&P) и он на рабочей поддержке возле уровня 40. Вырастет VIX в нефти, значит и нефть скорее всего нырнет временно.

Вот такие мысли по нефти - изобразил схематично какую траекторию жду.

{kind=link}

👍33🔥33😱3👏2

#divingdeeper

Период Santa rally начнётся со следующей недели, но не спешите покупать

Многие говорят о Санта Ралли, но не все в курсе, о чем конкретно речь. «Санта Ралли» — это период последних 5 дней декабря и первых двух дней января, когда исторически рынки в большинстве случаев растут. То есть чисто технически этот период начинается в следующий понедельник.

Об этом явлении я говорил в 2020 и в 2021 году, и в обоих случаях сезонность на российском рынке отработалась, даже несмотря на распродажу на геополитике.

Почему работает Санта Ралли

- Есть несколько причин, почему в этот период на рынке происходит рост лучше, чем обычно.

Рождество отмечают основные политические игроки (США, Европа, Россия). Обычно в праздники не происходит серьезных политических событий, потому что все отдыхают

- Управляющие стремятся закрыть год хорошо, чтобы получить максимальный бонус поэтому у них есть мотивация способствовать разгону рынков в отсутствие новостей прямо под конец года

- В начале года покупаются позиции, в которых управляющие собираются зарабатывать свой следующий бонус, что дает толчок в первых числах января

Но 2022 год - особенный

Для рынка США это был год медвежьего рынка + впереди высокая вероятность рецессии. В такие периоды Санта Ралли имеет все риски не сработать (т.к. большого бонуса за 2022 год все равно не получится - рынки упали, а набирать позиции сразу на 2023 управляющие не будут спешить из-за ожидания рецессии). Отмечу интересный факт: в 2001, 2002 и 2008 Санта ралли сработало, несмотря на медвежий рынок и падение экономики. Думаю, в этом году ситуация другая из-за чрезвычайно высоких ожиданий мировой рецессии в 2023 году, и это тот случай, когда сезонность на рынке США может не сработать.

Для РФ рынка исторически этот период был смещен: в среднем лучший период роста был с 29 декабря по 4-10 января, где можно заработать около 4%.

Для РФ рынка чисто тактически это может сработать и в этом году, т.к. в этом промежутке времени не ожидается негативных новостей, рынок акций упал, а доллар начал расти, что повышает шансы хотя бы на краткосрочный рост. Добавляют шансов также дивиденды Лукойла, которые успеют поступить на счета во время январских праздников. Главное, успеть вовремя зафиксировать краткосрочную сверхприбыль - я собираюсь делать это внутри первой недели января.

Александр Сайганов

Head of Research

@Hustleharde

Период Santa rally начнётся со следующей недели, но не спешите покупать

Многие говорят о Санта Ралли, но не все в курсе, о чем конкретно речь. «Санта Ралли» — это период последних 5 дней декабря и первых двух дней января, когда исторически рынки в большинстве случаев растут. То есть чисто технически этот период начинается в следующий понедельник.

Об этом явлении я говорил в 2020 и в 2021 году, и в обоих случаях сезонность на российском рынке отработалась, даже несмотря на распродажу на геополитике.

Почему работает Санта Ралли

- Есть несколько причин, почему в этот период на рынке происходит рост лучше, чем обычно.

Рождество отмечают основные политические игроки (США, Европа, Россия). Обычно в праздники не происходит серьезных политических событий, потому что все отдыхают

- Управляющие стремятся закрыть год хорошо, чтобы получить максимальный бонус поэтому у них есть мотивация способствовать разгону рынков в отсутствие новостей прямо под конец года

- В начале года покупаются позиции, в которых управляющие собираются зарабатывать свой следующий бонус, что дает толчок в первых числах января

Но 2022 год - особенный

Для рынка США это был год медвежьего рынка + впереди высокая вероятность рецессии. В такие периоды Санта Ралли имеет все риски не сработать (т.к. большого бонуса за 2022 год все равно не получится - рынки упали, а набирать позиции сразу на 2023 управляющие не будут спешить из-за ожидания рецессии). Отмечу интересный факт: в 2001, 2002 и 2008 Санта ралли сработало, несмотря на медвежий рынок и падение экономики. Думаю, в этом году ситуация другая из-за чрезвычайно высоких ожиданий мировой рецессии в 2023 году, и это тот случай, когда сезонность на рынке США может не сработать.

Для РФ рынка исторически этот период был смещен: в среднем лучший период роста был с 29 декабря по 4-10 января, где можно заработать около 4%.

Для РФ рынка чисто тактически это может сработать и в этом году, т.к. в этом промежутке времени не ожидается негативных новостей, рынок акций упал, а доллар начал расти, что повышает шансы хотя бы на краткосрочный рост. Добавляют шансов также дивиденды Лукойла, которые успеют поступить на счета во время январских праздников. Главное, успеть вовремя зафиксировать краткосрочную сверхприбыль - я собираюсь делать это внутри первой недели января.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍76🔥13😱3🤬2