ИНОСТРАННЫЕ АКТИВЫ НЛМК МОГУТ БЫТЬ ПРОДАНЫ

НЛМК владеет иностранными заводами в Европе и Америке общей производительностью 2.5–3 млн т. в год или долей в размере ~14-17% от общего производства. Мы считаем, что есть большая вероятность продажи иностранных активов НЛМК.

👉Данные заводы находятся в недружественных странах (Америка, Дания, Бельгия). Поэтому есть высокая вероятность изъятия данных активов, если геополитический фон будет обостряться.

👉Кроме этого, другие крупные Европейские металлурги (Arcelormittal) пытаются любыми методами пролоббировать запрет на поставку Российский слябов в Европу. Санкции на российские слябы должны вступить в силу в октябре 2024 г. Без поставки российских слябов иностранные заводы НЛМК, по словам компании, не смогут нормально функционировать. Поэтому логично задуматься о продаже данных активов до начала действия санкций.

👉Также у отечественных металлургов сложился устойчивый тренд на избавление от зарубежных активов. ТМК в марте 2019 г. также продала Американский дивизион за $1.2 млрд (~7 EBITDA 2018 г.)., в который входило 10 американских и 2 канадских завода. в Августе этого года Евраз начал вести процесс продажи активов Североамериканского дивизиона. Предварительно стоимость сделки оценивают в $700 млн или ~2.2 EBITDA 2021 г. При этом компания находится под санкциям Великобритании, в результате стоимость продажи может быть сильно ниже справедливой.

В нашей оценке мы не учитываем работу иностранных заводов НЛМК из-за большой неопределенности. Есть высокая вероятность приостановки данных активов или вынужденной продажи с большим дисконтом. НЛМК, по нашей оценке, наименее интересный металлург в секторе как раз из-за владения иностранными активами в недружественных странах.

В целом мы негативно смотрим на сектор металлургии на горизонте 1-2 лет из-за ожидаемой нами стагнации внутренних цен на г/к сталь и вероятного снижения экспортных цен на 5-10% с текущих уровней. Также мы ждем падения производства стали по итогам 2023 г. на ~17% по отношению к 2021 г. Кроме этого, низкий курс доллара к рублю на уровне 60 руб./$ продолжает давить на рентабельность металлургов. При текущем курсе доллара к рублю экспорт стали в Азию не выгоден.

Марк Пальшин

Senior Analyst

@Palshinmd

НЛМК владеет иностранными заводами в Европе и Америке общей производительностью 2.5–3 млн т. в год или долей в размере ~14-17% от общего производства. Мы считаем, что есть большая вероятность продажи иностранных активов НЛМК.

👉Данные заводы находятся в недружественных странах (Америка, Дания, Бельгия). Поэтому есть высокая вероятность изъятия данных активов, если геополитический фон будет обостряться.

👉Кроме этого, другие крупные Европейские металлурги (Arcelormittal) пытаются любыми методами пролоббировать запрет на поставку Российский слябов в Европу. Санкции на российские слябы должны вступить в силу в октябре 2024 г. Без поставки российских слябов иностранные заводы НЛМК, по словам компании, не смогут нормально функционировать. Поэтому логично задуматься о продаже данных активов до начала действия санкций.

👉Также у отечественных металлургов сложился устойчивый тренд на избавление от зарубежных активов. ТМК в марте 2019 г. также продала Американский дивизион за $1.2 млрд (~7 EBITDA 2018 г.)., в который входило 10 американских и 2 канадских завода. в Августе этого года Евраз начал вести процесс продажи активов Североамериканского дивизиона. Предварительно стоимость сделки оценивают в $700 млн или ~2.2 EBITDA 2021 г. При этом компания находится под санкциям Великобритании, в результате стоимость продажи может быть сильно ниже справедливой.

В нашей оценке мы не учитываем работу иностранных заводов НЛМК из-за большой неопределенности. Есть высокая вероятность приостановки данных активов или вынужденной продажи с большим дисконтом. НЛМК, по нашей оценке, наименее интересный металлург в секторе как раз из-за владения иностранными активами в недружественных странах.

В целом мы негативно смотрим на сектор металлургии на горизонте 1-2 лет из-за ожидаемой нами стагнации внутренних цен на г/к сталь и вероятного снижения экспортных цен на 5-10% с текущих уровней. Также мы ждем падения производства стали по итогам 2023 г. на ~17% по отношению к 2021 г. Кроме этого, низкий курс доллара к рублю на уровне 60 руб./$ продолжает давить на рентабельность металлургов. При текущем курсе доллара к рублю экспорт стали в Азию не выгоден.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍72🤯2

Invest Heroes

ИНОСТРАННЫЕ АКТИВЫ НЛМК МОГУТ БЫТЬ ПРОДАНЫ НЛМК владеет иностранными заводами в Европе и Америке общей производительностью 2.5–3 млн т. в год или долей в размере ~14-17% от общего производства. Мы считаем, что есть большая вероятность продажи иностранных…

#мысли_управляющего

#timestamp

ПРО ШОРТ НЛМК, ЛОНГ ЯНДЕКСА и не только...

Пока что ранний шорт НЛМК принес мне убытков, которые компенсировали лонги на портфеле, но от этого логика игры в металлургов от шорта не меняется:

- факторы, которые приводят наши аналитики, остаются неизменными (цены на сталь, курс $ ниже 70-72Р на полгода вперед, снижение производства...)

- если НЛМК продаст активы за 40-50% от честных цен, это тоже вряд ли позитив (по 100% сейчас не видать продаж)

В общем, идеального трейдинга не бывает, и важно и в трудных сделках быть открытым и показывать как ты с ними справляешься. Наш канал - про путь через тернии к звездам, а не про успешный успех.

По мере развития событий расскажу вам, чем все кончится с #YNDX и #NLMK - у меня в портфеле сохраняются обе эти позиции, первая в лонге, а вторая в шорте (по 92Р я шорт добирал)

✍️ ведь самое главное - как ты справляешься с трудными сделками, а не с теми, где сразу все пошло по маслу, не так ли?

#timestamp

ПРО ШОРТ НЛМК, ЛОНГ ЯНДЕКСА и не только...

Пока что ранний шорт НЛМК принес мне убытков, которые компенсировали лонги на портфеле, но от этого логика игры в металлургов от шорта не меняется:

- факторы, которые приводят наши аналитики, остаются неизменными (цены на сталь, курс $ ниже 70-72Р на полгода вперед, снижение производства...)

- если НЛМК продаст активы за 40-50% от честных цен, это тоже вряд ли позитив (по 100% сейчас не видать продаж)

В общем, идеального трейдинга не бывает, и важно и в трудных сделках быть открытым и показывать как ты с ними справляешься. Наш канал - про путь через тернии к звездам, а не про успешный успех.

По мере развития событий расскажу вам, чем все кончится с #YNDX и #NLMK - у меня в портфеле сохраняются обе эти позиции, первая в лонге, а вторая в шорте (по 92Р я шорт добирал)

✍️ ведь самое главное - как ты справляешься с трудными сделками, а не с теми, где сразу все пошло по маслу, не так ли?

💯73👍61🤔5🔥4👏4

#мысли_управляющего

#daily

ТЕЗИСЫ ПО РЫНКУ

Всем привет!

Сегодня у меня день слегка на разрыв, так что хочу просто поделиться с вами тезисами, которые могут навести вас на мысль:

1. Скоро длинные выходные, и праздник. Стоит быть готовым по портфелю к провокациям, учитывая, что мы в неспокойное сейчас инвестируем / не ошибка продать после ралли немного...

2. Газ отскочил, и сразу среагировали Новатэк и Фосагро (#PHOR отчасти на шансе на дивиденд). Пока он будет волатилен, но к концу декабря я жду опять $1500+

3. Показательно, что ЛУКОЙЛ дал уже 2 дивиденда почти на 800Р, а толку для котировок ноль. Кто покупал по 3800-4000Р уже распродается, видимо. Если не будет резкой девальвации, то после нынешних дивидендов в ноябре на рынке могут исчезнуть идеи

4. Замещающие облигации стали такой мощной темой, что она перебила интерес к акциям. Там бурный рост, ЦБ даже смягчает требования на этот вид активов

5. Налоговый период прошел, а USD не растет. Раньше было слегка иначе... Это будет нервировать рынок, особенно учитывая, что нефть стабильна, и там до января отодвигается схема с ограничением цен (Запад понимает, что рискует дефицитом нефти нефтепродуктов!) - значит и торговый баланс РФ пока сильный

👉 в октябре USD помогло то, что РФ начала финансировать проект АЭС в Турции на $15 млрд. 🤷♂️ - а так бы и по 58Р увидели бы доллар возможно...

В общем, все больше признаков, что красивый дивидендный рост этого месяца завершается. Как в театре - второй звонок как минимум прозвенел...

#daily

ТЕЗИСЫ ПО РЫНКУ

Всем привет!

Сегодня у меня день слегка на разрыв, так что хочу просто поделиться с вами тезисами, которые могут навести вас на мысль:

1. Скоро длинные выходные, и праздник. Стоит быть готовым по портфелю к провокациям, учитывая, что мы в неспокойное сейчас инвестируем / не ошибка продать после ралли немного...

2. Газ отскочил, и сразу среагировали Новатэк и Фосагро (#PHOR отчасти на шансе на дивиденд). Пока он будет волатилен, но к концу декабря я жду опять $1500+

3. Показательно, что ЛУКОЙЛ дал уже 2 дивиденда почти на 800Р, а толку для котировок ноль. Кто покупал по 3800-4000Р уже распродается, видимо. Если не будет резкой девальвации, то после нынешних дивидендов в ноябре на рынке могут исчезнуть идеи

4. Замещающие облигации стали такой мощной темой, что она перебила интерес к акциям. Там бурный рост, ЦБ даже смягчает требования на этот вид активов

5. Налоговый период прошел, а USD не растет. Раньше было слегка иначе... Это будет нервировать рынок, особенно учитывая, что нефть стабильна, и там до января отодвигается схема с ограничением цен (Запад понимает, что рискует дефицитом нефти нефтепродуктов!) - значит и торговый баланс РФ пока сильный

👉 в октябре USD помогло то, что РФ начала финансировать проект АЭС в Турции на $15 млрд. 🤷♂️ - а так бы и по 58Р увидели бы доллар возможно...

В общем, все больше признаков, что красивый дивидендный рост этого месяца завершается. Как в театре - второй звонок как минимум прозвенел...

Telegram

Invest Heroes: LIVE

#LNG

#TTF

Вот какая сезонность в запасах газа

#TTF

Вот какая сезонность в запасах газа

👍64🔥1

#LKOH

ЕВРОПЕЙСКИЕ НПЗ ЛУКОЙЛА МОГУТ БЫТЬ КОНФИСКОВАНЫ

Лукойл владеет НПЗ в Европе (три завода в Италии, Румынии, Болгарии и 45%- доля в НПЗ в Нидерландах), на которых перерабатывается 18.5 млн тонн нефти (31.6% от общего объема нефтепереработки компании). Мы считаем, что есть большая вероятность, что европейские НПЗ Лукойла будут изъяты.

👉Данные заводы находятся в недружественных странах. Поэтому есть высокая вероятность изъятия данных активов, если геополитический фон будет обостряться.

👉ЕС планирует отказаться от российской нефти и нефтепродуктов. При этом, если страны Евросоюза конфискуют российские НПЗ, они смогут получать нефтепродукты, производимые на них из нероссийской нефти.

👉У другой российской компании, которая владела существенными мощностями НПЗ в Европе – Роснефти, - уже конфисковали активы. Роснефти принадлежало три НПЗ в Германии суммарной мощностью переработки нефти до 12.8 млн т в год, что составляет более 12% мощностей Германии. Германия забрала эти заводы в доверительное управление на полгода, объяснив это угрозой безопасности энергоснабжения. Через полгода НПЗ могут быть национализированы ФРГ.

В нашей оценке мы учитываем будущее снижение нефтепереработки Лукойла в том числе за счет европейских НПЗ и не учитываем их работу с момента вступления в силу эмбарго ЕС. Есть высокая вероятность, что Лукойл будет вынужден продать эти активы, либо они будут изъяты.

В целом мы считаем, что у акций Лукойла остался небольшой потенциал роста на горизонте года с текущей цены (менее 15%). Совет директоров Лукойла рекомендовал дивиденды по итогам 2021 года и 9 мес. 2022 года. в размере 537 и 256 руб./акцию соответственно. При этом впереди в 2023 г. у Лукойла ожидаем снижение доходов и денежного потока из-за эмбарго и снижения экспорта нефти и нефтепродуктов. Также ожидаем, что в 2023 г. дивиденды будут ниже, чем в этом году, так как денежный поток снизится.

У нас в подписке вы сможете найти, в какие компании нефтегазового и других секторов имеет смысл инвестировать, а от каких лучше держаться подальше. Вместе с аналитическими материалами подписчики видят реальные действия управляющего по портфелю в режиме онлайн.

Наталья Шангина

Senior Analyst

@Natalya_shg

ЕВРОПЕЙСКИЕ НПЗ ЛУКОЙЛА МОГУТ БЫТЬ КОНФИСКОВАНЫ

Лукойл владеет НПЗ в Европе (три завода в Италии, Румынии, Болгарии и 45%- доля в НПЗ в Нидерландах), на которых перерабатывается 18.5 млн тонн нефти (31.6% от общего объема нефтепереработки компании). Мы считаем, что есть большая вероятность, что европейские НПЗ Лукойла будут изъяты.

👉Данные заводы находятся в недружественных странах. Поэтому есть высокая вероятность изъятия данных активов, если геополитический фон будет обостряться.

👉ЕС планирует отказаться от российской нефти и нефтепродуктов. При этом, если страны Евросоюза конфискуют российские НПЗ, они смогут получать нефтепродукты, производимые на них из нероссийской нефти.

👉У другой российской компании, которая владела существенными мощностями НПЗ в Европе – Роснефти, - уже конфисковали активы. Роснефти принадлежало три НПЗ в Германии суммарной мощностью переработки нефти до 12.8 млн т в год, что составляет более 12% мощностей Германии. Германия забрала эти заводы в доверительное управление на полгода, объяснив это угрозой безопасности энергоснабжения. Через полгода НПЗ могут быть национализированы ФРГ.

В нашей оценке мы учитываем будущее снижение нефтепереработки Лукойла в том числе за счет европейских НПЗ и не учитываем их работу с момента вступления в силу эмбарго ЕС. Есть высокая вероятность, что Лукойл будет вынужден продать эти активы, либо они будут изъяты.

В целом мы считаем, что у акций Лукойла остался небольшой потенциал роста на горизонте года с текущей цены (менее 15%). Совет директоров Лукойла рекомендовал дивиденды по итогам 2021 года и 9 мес. 2022 года. в размере 537 и 256 руб./акцию соответственно. При этом впереди в 2023 г. у Лукойла ожидаем снижение доходов и денежного потока из-за эмбарго и снижения экспорта нефти и нефтепродуктов. Также ожидаем, что в 2023 г. дивиденды будут ниже, чем в этом году, так как денежный поток снизится.

У нас в подписке вы сможете найти, в какие компании нефтегазового и других секторов имеет смысл инвестировать, а от каких лучше держаться подальше. Вместе с аналитическими материалами подписчики видят реальные действия управляющего по портфелю в режиме онлайн.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍75🤔10😱3🤬2🔥1

Топ-3 вещи на это утро в #daily

1. Мосбиржа отчиталась хорошо, вырастила свою EBITDA на падающем объеме торгов: то есть на -15% объемовот торгов все равно доходы компании выросли - это хорошо, несмотря на то, что компания отказалась от дивидендов не так давно.

Более того, сейчас биржа нарастит свой комиссионный доход на фондовой бирже где-то в 1,5 раза, потому что она меняет схему взимания комиссии - 0.03% для маркет-тейкеров и 0% для маркет-мейкеров

2. На российском рынке началась коррекция. На самом деле, она следует за американским рынком, но я думаю, что это подготовка к длинным выходным. О чем я писал вчера.

Думаю, что в краткосроке решения Пауэлла не влияют на индекс Мосбиржи, и то, что мы продаемся происходит по своим причинам

3. Вчера выступил Пауэлл, сказал, что дорога и на 5% и на 5,5% открыта. И все зависит от экономических данных. Этим и подтвердил те размышления, которые мы давали нашим клиентам.

Вчера мы заработали несмотря на снижение, благодаря хеджу, что вы можете видеть на нашей стратегии HenryFord

1. Мосбиржа отчиталась хорошо, вырастила свою EBITDA на падающем объеме торгов: то есть на -15% объемовот торгов все равно доходы компании выросли - это хорошо, несмотря на то, что компания отказалась от дивидендов не так давно.

Более того, сейчас биржа нарастит свой комиссионный доход на фондовой бирже где-то в 1,5 раза, потому что она меняет схему взимания комиссии - 0.03% для маркет-тейкеров и 0% для маркет-мейкеров

2. На российском рынке началась коррекция. На самом деле, она следует за американским рынком, но я думаю, что это подготовка к длинным выходным. О чем я писал вчера.

Думаю, что в краткосроке решения Пауэлла не влияют на индекс Мосбиржи, и то, что мы продаемся происходит по своим причинам

3. Вчера выступил Пауэлл, сказал, что дорога и на 5% и на 5,5% открыта. И все зависит от экономических данных. Этим и подтвердил те размышления, которые мы давали нашим клиентам.

Вчера мы заработали несмотря на снижение, благодаря хеджу, что вы можете видеть на нашей стратегии HenryFord

{kind=link}

👍43🔥2

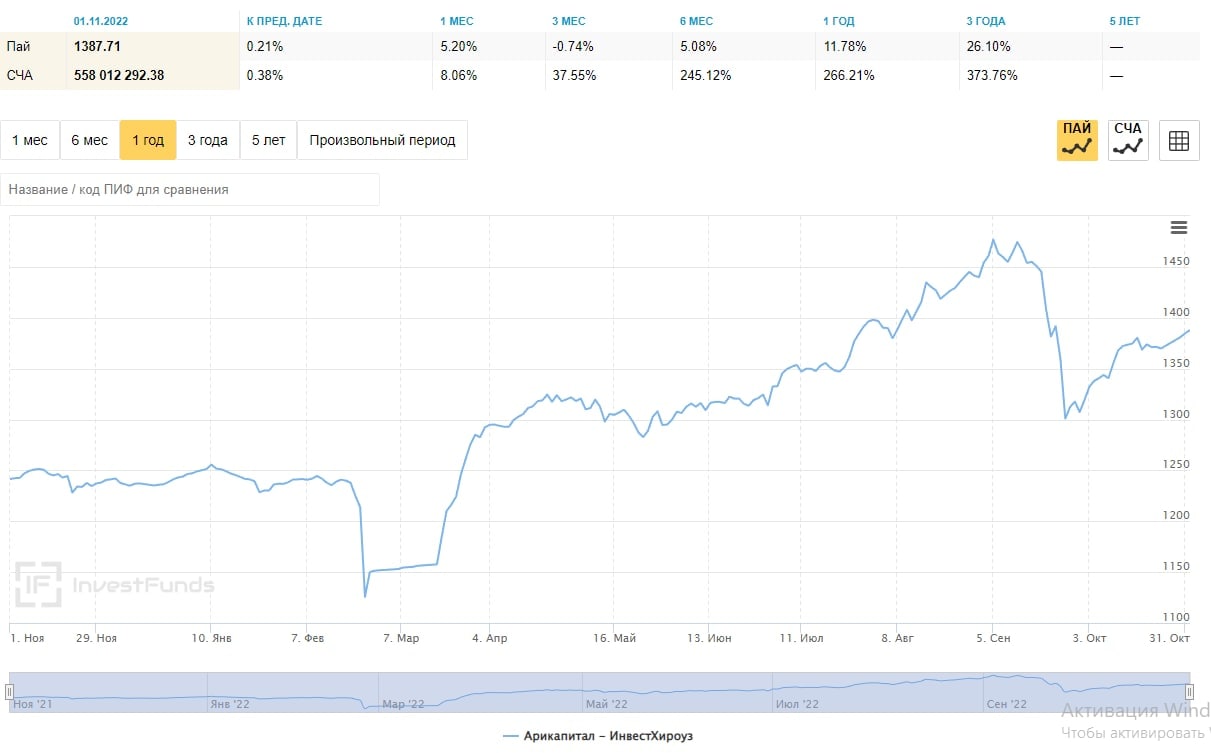

Друзья,

делимся результатами работы ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» в октябре: стоимость пая выросла на +5%, а стоимость СЧА фонда увеличилось на +7.6%! Активы фонда составляют уже более 550 млн рублей благодаря успешному управлению и доверию пайщиков!

Какие идеи отыгрываем на фонде последние недели?!

- из акций докупали Полюс, Газпромнефть, МТС и Сургут преф, на часть покупок уже отфиксировали прибыль;

- в валютных облигациях продавали юаневые выпуски Русала с доходностью <4%, чтобы переложиться в замещающие облигации Газпрома;

- из замещающих облигаций покупали фунтовый ГазпромКЗ1 RU000A1059A6 с 10% доходностью, заработали 5% и переложились в долларовый ГазпромКЗД RU000A105A95 с доходностью 8.7%;

- внутри НРД покупали субординированный выпуск Газпром, 4.5985% perp XS2243631095 в долларах по цене 75% или 17% доходность к колл-опциону, ближайший купон у бумаги 26.01.23, делаем ставку на процедуру замещения уже в декабре, видим потенциал роста к уровням 85-90% по замещающим облигациям этого выпуска;

- продаем часть облигаций с фиксированным купоном, чтобы аккумулировать ликвидность под новые замещающие выпуски, ждем хороших цен по выпуску МЕТАЛИН028 RU000A105A04;

- под выходные нарастили шорт по индексу РТС, чтобы подстраховать портфель акций.

Если вы хотите участвовать в самых актуальных торговых идеях, но у Вас не хватает времени или желания разбираться в текущей сложной обстановке на рынке, то разумным решением может быть владение паями фонда «Арикапитал - ИнвестХироуз», который ставит перед собой задачу — провести клиентов через турбулентное время с минимальной волатильностью на широком арсенале инструментов для инвестирования!

делимся результатами работы ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» в октябре: стоимость пая выросла на +5%, а стоимость СЧА фонда увеличилось на +7.6%! Активы фонда составляют уже более 550 млн рублей благодаря успешному управлению и доверию пайщиков!

Какие идеи отыгрываем на фонде последние недели?!

- из акций докупали Полюс, Газпромнефть, МТС и Сургут преф, на часть покупок уже отфиксировали прибыль;

- в валютных облигациях продавали юаневые выпуски Русала с доходностью <4%, чтобы переложиться в замещающие облигации Газпрома;

- из замещающих облигаций покупали фунтовый ГазпромКЗ1 RU000A1059A6 с 10% доходностью, заработали 5% и переложились в долларовый ГазпромКЗД RU000A105A95 с доходностью 8.7%;

- внутри НРД покупали субординированный выпуск Газпром, 4.5985% perp XS2243631095 в долларах по цене 75% или 17% доходность к колл-опциону, ближайший купон у бумаги 26.01.23, делаем ставку на процедуру замещения уже в декабре, видим потенциал роста к уровням 85-90% по замещающим облигациям этого выпуска;

- продаем часть облигаций с фиксированным купоном, чтобы аккумулировать ликвидность под новые замещающие выпуски, ждем хороших цен по выпуску МЕТАЛИН028 RU000A105A04;

- под выходные нарастили шорт по индексу РТС, чтобы подстраховать портфель акций.

Если вы хотите участвовать в самых актуальных торговых идеях, но у Вас не хватает времени или желания разбираться в текущей сложной обстановке на рынке, то разумным решением может быть владение паями фонда «Арикапитал - ИнвестХироуз», который ставит перед собой задачу — провести клиентов через турбулентное время с минимальной волатильностью на широком арсенале инструментов для инвестирования!

{kind=link}

🔥27👍12😱3

#мысли_аналитика

ЧТО МОЖЕТ ЖДАТЬ ИНВЕСТОРА, ЕСЛИ КУПИТЬ РАСПИСКИ FIX PRICE

На днях мы делились с вами своими размышлениями по поводу расписок (прочитать можно здесь). В том числе мы говорили о том, что для решения данной проблемы компании могут пойти на смену юрисдикции, то есть переезд материнской компании в Россию (или разделение бизнеса, если есть иностранное и российское подразделения). В таком случае держатели расписок в России смогут конвертировать расписки в акции, но уже российской компании.

Давайте пофантазируем, как это может быть, на примере компании Fix Price. Предположим, что мы покупаем акции компании сейчас с расчетом на то, что в течение нескольких лет она сменит юрисдикцию и начнет платить дивиденды, а мы свою очередь получим за каждую свою расписку акцию (в соотношении 1:1).

Мы с вами не просто так выбрали Fix Price. Компания имеет сильную финансовую позицию и является бенефициаром текущей ситуации.

👉🏻Когда покупательская способность населения снижается, магазины низких фиксированных цен становятся еще актуальнее: LFL продажи компании уже третий квартал подряд демонстрируют двухзначные темпы роста (в 3 кв. рост составил 11% г/г).

👉🏻Также стоит отметить, что Fix Price - единственный непродовольственный ритейлер, который не приостанавливал и не замедлял открытия (также планирует открыть 750 магазинов в 2022 г.).

👉🏻Валовая рентабельность компании выросла за счет ротации ассортимента (компания быстро реагирует на спрос и активно управляет издержками за счет большого пула поставщиков). Также помог сильный рубль (около 25% ассортимента поставляется из Китая), при росте курса доллара этот фактор, конечно, уйдет

❗️Все это в совокупности позволяет компании показывать двухзначные темпы роста EBITDA (+19.8% в 3 кв. 2022 г.). И мы ожидаем, что компания, как и планировала продолжит развивать свою сеть магазинов в ближайшие несколько лет (открывая 700-800 магазинов в год) и показывать двухзначные темпы роста выручки и EBITDA (в среднем на 20% ежегодно в 2023-2025 гг.).

Исходя из наших прогнозов выходит, что сейчас результаты бизнеса Fix Price в 2025 году можно купить по 4x EV/EBITDA, в то время как нормальный мульт для ритейлера 6x, для растущего ритейлера 7-8x EV/EBITDA. Соответственно, потенциал роста акций на горизонте 3 лет от 50% до 80%. Но реализуется он в полной мере, вероятно, только в позитивном сценарии (если проблема с расписками решится, и компания вернется к див. выплатам).

Кроме того, все это время, что компания не может распределять дивиденды (FCF ежегодно мог бы обеспечивать около 10% див доходности), деньги будут копиться в компании как нераспределённая прибыль, а значит в последствии инвесторов может ждать высокая выплата. В то же время компания может направлять деньги на байбек и/или на развитие, ускоряя открытия магазинов.

НО: мы должны учитывать, что все может пойти и по негативному сценарию.

Например, акции компании будут болтаться несколько лет в боковике, а потом компания неожиданно объявит, что делает делистинг. Оферта не предусмотрена, так как компания иностранная, на нее не распространяется закон. Что нам остается в такой ситуации? Мы, как и другие инвесторы, начинаем продавать по текущей. И как результат мы продаем около цены покупки или теряем на снижении цены и продаем в убыток, в то время как могли вложить деньги в другие более интересные активы.

Поэтому мы смотрим на расписки сейчас как на опцион: потенциал роста реализуется в случае решения регуляторной проблемы, но в то же время есть риск коррекции акций в случае негативного исхода или затягивания с решением о смене юрисдикции). Важно контролировать этот риск невысокой долей на портфель (условно в пределах 2-3%).

Светлана Дубровина

Senior Analyst

@littlecreator

ЧТО МОЖЕТ ЖДАТЬ ИНВЕСТОРА, ЕСЛИ КУПИТЬ РАСПИСКИ FIX PRICE

На днях мы делились с вами своими размышлениями по поводу расписок (прочитать можно здесь). В том числе мы говорили о том, что для решения данной проблемы компании могут пойти на смену юрисдикции, то есть переезд материнской компании в Россию (или разделение бизнеса, если есть иностранное и российское подразделения). В таком случае держатели расписок в России смогут конвертировать расписки в акции, но уже российской компании.

Давайте пофантазируем, как это может быть, на примере компании Fix Price. Предположим, что мы покупаем акции компании сейчас с расчетом на то, что в течение нескольких лет она сменит юрисдикцию и начнет платить дивиденды, а мы свою очередь получим за каждую свою расписку акцию (в соотношении 1:1).

Мы с вами не просто так выбрали Fix Price. Компания имеет сильную финансовую позицию и является бенефициаром текущей ситуации.

👉🏻Когда покупательская способность населения снижается, магазины низких фиксированных цен становятся еще актуальнее: LFL продажи компании уже третий квартал подряд демонстрируют двухзначные темпы роста (в 3 кв. рост составил 11% г/г).

👉🏻Также стоит отметить, что Fix Price - единственный непродовольственный ритейлер, который не приостанавливал и не замедлял открытия (также планирует открыть 750 магазинов в 2022 г.).

👉🏻Валовая рентабельность компании выросла за счет ротации ассортимента (компания быстро реагирует на спрос и активно управляет издержками за счет большого пула поставщиков). Также помог сильный рубль (около 25% ассортимента поставляется из Китая), при росте курса доллара этот фактор, конечно, уйдет

❗️Все это в совокупности позволяет компании показывать двухзначные темпы роста EBITDA (+19.8% в 3 кв. 2022 г.). И мы ожидаем, что компания, как и планировала продолжит развивать свою сеть магазинов в ближайшие несколько лет (открывая 700-800 магазинов в год) и показывать двухзначные темпы роста выручки и EBITDA (в среднем на 20% ежегодно в 2023-2025 гг.).

Исходя из наших прогнозов выходит, что сейчас результаты бизнеса Fix Price в 2025 году можно купить по 4x EV/EBITDA, в то время как нормальный мульт для ритейлера 6x, для растущего ритейлера 7-8x EV/EBITDA. Соответственно, потенциал роста акций на горизонте 3 лет от 50% до 80%. Но реализуется он в полной мере, вероятно, только в позитивном сценарии (если проблема с расписками решится, и компания вернется к див. выплатам).

Кроме того, все это время, что компания не может распределять дивиденды (FCF ежегодно мог бы обеспечивать около 10% див доходности), деньги будут копиться в компании как нераспределённая прибыль, а значит в последствии инвесторов может ждать высокая выплата. В то же время компания может направлять деньги на байбек и/или на развитие, ускоряя открытия магазинов.

НО: мы должны учитывать, что все может пойти и по негативному сценарию.

Например, акции компании будут болтаться несколько лет в боковике, а потом компания неожиданно объявит, что делает делистинг. Оферта не предусмотрена, так как компания иностранная, на нее не распространяется закон. Что нам остается в такой ситуации? Мы, как и другие инвесторы, начинаем продавать по текущей. И как результат мы продаем около цены покупки или теряем на снижении цены и продаем в убыток, в то время как могли вложить деньги в другие более интересные активы.

Поэтому мы смотрим на расписки сейчас как на опцион: потенциал роста реализуется в случае решения регуляторной проблемы, но в то же время есть риск коррекции акций в случае негативного исхода или затягивания с решением о смене юрисдикции). Важно контролировать этот риск невысокой долей на портфель (условно в пределах 2-3%).

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

👍52🔥18

Свежий выпуск «Вот такие пироги» уже на YouTube

Итак, о чем сегодня поговорим:

1. В первую очередь, рассказали вам про замещающие облигации = что за зверь, которые дает 6-8% годовых в долларах 💲 (например, Газпром КЗД 8.7%)

2. Поговорили про китайцев = dirt cheap / fcf BABA 10%+ (что я купил и почему)

3. А также обсудили заседание ФРС (5.25-5.75%) и как торговать дальше? > EPS, техи, НЕтехи

4. Ну и последняя тема «пирогов» — это маркетплейсы (OZON, WB, YM). В отрасли формируется инвест кейс

Смотрите, ставьте палец вверх и подписывайтесь на наш канал 👉

Итак, о чем сегодня поговорим:

1. В первую очередь, рассказали вам про замещающие облигации = что за зверь, которые дает 6-8% годовых в долларах 💲 (например, Газпром КЗД 8.7%)

2. Поговорили про китайцев = dirt cheap / fcf BABA 10%+ (что я купил и почему)

3. А также обсудили заседание ФРС (5.25-5.75%) и как торговать дальше? > EPS, техи, НЕтехи

4. Ну и последняя тема «пирогов» — это маркетплейсы (OZON, WB, YM). В отрасли формируется инвест кейс

Смотрите, ставьте палец вверх и подписывайтесь на наш канал 👉

YouTube

Замещающие облигации - что это за зверь? Итоги ФРС, китайцы, маркетплейсы нащупали почву

Мы в Telegram: https://t.me/InvestHeroes

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest-heroes.ru

Также напоминаем, мы в партнёрстве с Арикапитал запустили фонд - все подробности…

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest-heroes.ru

Также напоминаем, мы в партнёрстве с Арикапитал запустили фонд - все подробности…

🔥54👍43

#weekly #strategies

НАШИ ПОРТФЕЛИ

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.39%

> Henry Ford: 2.49%

> Iron Arny: 0.00%

> Фонд АриКапитал IH: 0.19%

> Индекс Мосбиржи: -0.54%

> Индекс S&P500: -3.35%

👉Портфель IJ:

За неделю портфель показал незначительный рост. Похоже, что еще некоторое время мы будем ждать коррекции (чтобы на ней больше войти в рынок), а до этого сохраняем net long 25-30%.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

👉Портфель Henry Ford:

Henry Ford за неделю принес 2.5%. Мы увеличили лонг китайских акций и ушли в чистый шорт американских акций. Думаем, что возможен временный отскок после паники рынка и экстремально негативных настроений. Снова будем переходить в чистый лонг акций.

👉Портфель Iron Arny:

Неделя на рынке облигаций прошла интересно. Минфин предложил на аукционах огромную премию, что вызывало коррекцию в ОФЗ.

В корпоративных облигациях движения не было.

Интересно, как пройдут аукционы в среду. Была ли это разовая щедрость или новая реальность.

Если новая реальность, то рынок ОФЗ может продолжить коррекцию.

👉Фонд АриКапитал IH:

Продолжаем активно рассматривать на покупку замещающие облигации, ждём выхода на торги новых выпусков.

В акциях несколько сократили позиции в преддверии длинных выходных

Рублевые облигации с фиксированным купоном продаём по мере сужения кредитных спредов, делаем ставку на замещающие облигации и некоторую девальвацию рубля ближе к концу года.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

НАШИ ПОРТФЕЛИ

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.39%

> Henry Ford: 2.49%

> Iron Arny: 0.00%

> Фонд АриКапитал IH: 0.19%

> Индекс Мосбиржи: -0.54%

> Индекс S&P500: -3.35%

👉Портфель IJ:

За неделю портфель показал незначительный рост. Похоже, что еще некоторое время мы будем ждать коррекции (чтобы на ней больше войти в рынок), а до этого сохраняем net long 25-30%.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

👉Портфель Henry Ford:

Henry Ford за неделю принес 2.5%. Мы увеличили лонг китайских акций и ушли в чистый шорт американских акций. Думаем, что возможен временный отскок после паники рынка и экстремально негативных настроений. Снова будем переходить в чистый лонг акций.

👉Портфель Iron Arny:

Неделя на рынке облигаций прошла интересно. Минфин предложил на аукционах огромную премию, что вызывало коррекцию в ОФЗ.

В корпоративных облигациях движения не было.

Интересно, как пройдут аукционы в среду. Была ли это разовая щедрость или новая реальность.

Если новая реальность, то рынок ОФЗ может продолжить коррекцию.

👉Фонд АриКапитал IH:

Продолжаем активно рассматривать на покупку замещающие облигации, ждём выхода на торги новых выпусков.

В акциях несколько сократили позиции в преддверии длинных выходных

Рублевые облигации с фиксированным купоном продаём по мере сужения кредитных спредов, делаем ставку на замещающие облигации и некоторую девальвацию рубля ближе к концу года.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍22🔥2

Итак, сегодня в #daily

1. Это утро не позитивное для медведей. Так что нам приходится отдуваться, но все равно по чуть-чуть растем

А) Мы видим, что рынок США начал расти, потому что там началась глобальная коррекция вверх в рисковых активах. Инвесторы поняли, что до конца декабря ничего сильно важного от ФРС ждать не надо. 0,5% они поднимут - значит можно порасти

Б) Чем дальше вперед, тем больше логики "чем хуже, тем лучше" в плане макроэкономических новостей (плохие перспективы занятости, к примеру), что снижает риски повышений % ставок и давит на DXY вниз краткосрочно

Все это - повод рынкам отскочить или пойти в боковик. Параллельно выборы в США дают затишье, на котором растет российский рынок, опираясь на сильную нефть и недавние поступления от дивидендов

📈 это видно потому, как укрепляется евро к доллару - это тоже коррекционное движение. Я думаю, что оно до 1.035 может быть

2. Детский мир может перестать быть публичной компанией - они этот вариант рассматривают, и наверное они тогда будут выкупать инвесторов и проводить делистинг.

Не очень приятная новость, потому что одной хорошей компанией может стать меньше. Но я думаю, что инвесторы могут рассчитывать на выкуп - сейчас оферта будет невыгодной, а в 2023 уже получше... хотя мне нравится идея купить в тот момент, когда акции будут делистить. Можно посидеть в них... ведь в конечном итоге владельцы все равно проведут IPO и их целью будет продать раза в 1.5х дороже чем они сейчас соберут

3. У нас курс доллара продолжает снижаться, несмотря на то, что сейчас не налоговый период

Этот фактор - аргумент в пользу роста в медиа и телекоме, нефтянке, но не в добыче и металлургах

1. Это утро не позитивное для медведей. Так что нам приходится отдуваться, но все равно по чуть-чуть растем

А) Мы видим, что рынок США начал расти, потому что там началась глобальная коррекция вверх в рисковых активах. Инвесторы поняли, что до конца декабря ничего сильно важного от ФРС ждать не надо. 0,5% они поднимут - значит можно порасти

Б) Чем дальше вперед, тем больше логики "чем хуже, тем лучше" в плане макроэкономических новостей (плохие перспективы занятости, к примеру), что снижает риски повышений % ставок и давит на DXY вниз краткосрочно

Все это - повод рынкам отскочить или пойти в боковик. Параллельно выборы в США дают затишье, на котором растет российский рынок, опираясь на сильную нефть и недавние поступления от дивидендов

📈 это видно потому, как укрепляется евро к доллару - это тоже коррекционное движение. Я думаю, что оно до 1.035 может быть

2. Детский мир может перестать быть публичной компанией - они этот вариант рассматривают, и наверное они тогда будут выкупать инвесторов и проводить делистинг.

Не очень приятная новость, потому что одной хорошей компанией может стать меньше. Но я думаю, что инвесторы могут рассчитывать на выкуп - сейчас оферта будет невыгодной, а в 2023 уже получше... хотя мне нравится идея купить в тот момент, когда акции будут делистить. Можно посидеть в них... ведь в конечном итоге владельцы все равно проведут IPO и их целью будет продать раза в 1.5х дороже чем они сейчас соберут

3. У нас курс доллара продолжает снижаться, несмотря на то, что сейчас не налоговый период

Этот фактор - аргумент в пользу роста в медиа и телекоме, нефтянке, но не в добыче и металлургах

{kind=link}

👍45🤔1

А какое утро у вас?

Anonymous Poll

42%

Отличное! Растем в России

13%

Не участвую в росте. ОК

14%

Не участвую, и грустновато

6%

Торгую в основном США

25%

см. ответы

👏26🤬5👍3😁2

#DSKY

#мысли_управляющего

Знатно высаживают народ сейчас из Детского Мира... Средневзвешенные цены вряд ли будут высокими, а потом ещё фондам компания выставит "приятный оффер"

😇 Как бы по 40Р не торговался через 2-3 месяца... Прямо жаль, что не успел зашортить - пошел пообедать, провел звонок - и вот уже -10%...

Сергей

#мысли_управляющего

Знатно высаживают народ сейчас из Детского Мира... Средневзвешенные цены вряд ли будут высокими, а потом ещё фондам компания выставит "приятный оффер"

😇 Как бы по 40Р не торговался через 2-3 месяца... Прямо жаль, что не успел зашортить - пошел пообедать, провел звонок - и вот уже -10%...

Сергей

🤯34😁9👍8💯4

#divingdeeper

У РЫНКА НЕТ ПОТЕНЦИАЛА РОСТА: СМОТРИМ НА КЭШ ФЛОУ

За месяц рынок акций показал мощнейший рост - около 25% от дна. Я считаю, этим ростом можно пользоваться для фиксации прибыли.

Впереди негативный с точки зрения прибылей период, в силу ряда факторов.

1. Пока рубль не ослабнет до 70-80р, экспортеры будут работать с низкой рентабельностью.

2. С декабря и февраля вступают в силу санкции на экспорт нефти и нефтепродуктов, в том числе потолок цен на нефть. Будет понятно, насколько большую долю поставок берет на себя теневой флот (на этой неделе мы разберем эту тему поподробнее). А от доходов нефтяного сектора зависит и значительная часть бюджета, и значительная часть индекса Мосбиржи.

3. Дефицитный бюджет уже привел к ряду предложений о повышениях налогов на разные отрасли (нефтегаз, удобрения). Чем больше и дольше будет дефицит, тем выше риски сокращения налоговых льгот или появления новых налогов, что может ударить по прибылям публичных компаний.

С учётом ожидаемого нами постепенного ослабления рубля до 80 в течение двух кварталов, а также имплементации всех уже предложенных инициатив по повышению налогов, у большинства публичных компаний денежный поток к текущим ценам (FCF yield) по итогам 2023 года будет находится на уровне ниже 7%. В таких условиях компании не смогут платить большие дивиденды / делать байбеки, и не выглядят привлекательными к покупке по текущим ценам.

P.S. Отдельно отмечу, что все-таки есть и компании, которые по нашим расчетам заработают двухзначную FCF доходность к текущим ценам, таких по крайней мере 10 в нашем покрытии. Эти акции вероятно будут сильнее рынка, и именно в них разумно накапливать позиции, когда будет хороший момент для ставки на рынок акций.

Александр Сайганов

Head of Research

@Hustleharde

У РЫНКА НЕТ ПОТЕНЦИАЛА РОСТА: СМОТРИМ НА КЭШ ФЛОУ

За месяц рынок акций показал мощнейший рост - около 25% от дна. Я считаю, этим ростом можно пользоваться для фиксации прибыли.

Впереди негативный с точки зрения прибылей период, в силу ряда факторов.

1. Пока рубль не ослабнет до 70-80р, экспортеры будут работать с низкой рентабельностью.

2. С декабря и февраля вступают в силу санкции на экспорт нефти и нефтепродуктов, в том числе потолок цен на нефть. Будет понятно, насколько большую долю поставок берет на себя теневой флот (на этой неделе мы разберем эту тему поподробнее). А от доходов нефтяного сектора зависит и значительная часть бюджета, и значительная часть индекса Мосбиржи.

3. Дефицитный бюджет уже привел к ряду предложений о повышениях налогов на разные отрасли (нефтегаз, удобрения). Чем больше и дольше будет дефицит, тем выше риски сокращения налоговых льгот или появления новых налогов, что может ударить по прибылям публичных компаний.

С учётом ожидаемого нами постепенного ослабления рубля до 80 в течение двух кварталов, а также имплементации всех уже предложенных инициатив по повышению налогов, у большинства публичных компаний денежный поток к текущим ценам (FCF yield) по итогам 2023 года будет находится на уровне ниже 7%. В таких условиях компании не смогут платить большие дивиденды / делать байбеки, и не выглядят привлекательными к покупке по текущим ценам.

P.S. Отдельно отмечу, что все-таки есть и компании, которые по нашим расчетам заработают двухзначную FCF доходность к текущим ценам, таких по крайней мере 10 в нашем покрытии. Эти акции вероятно будут сильнее рынка, и именно в них разумно накапливать позиции, когда будет хороший момент для ставки на рынок акций.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍87💯6🤯3🤬2👏1

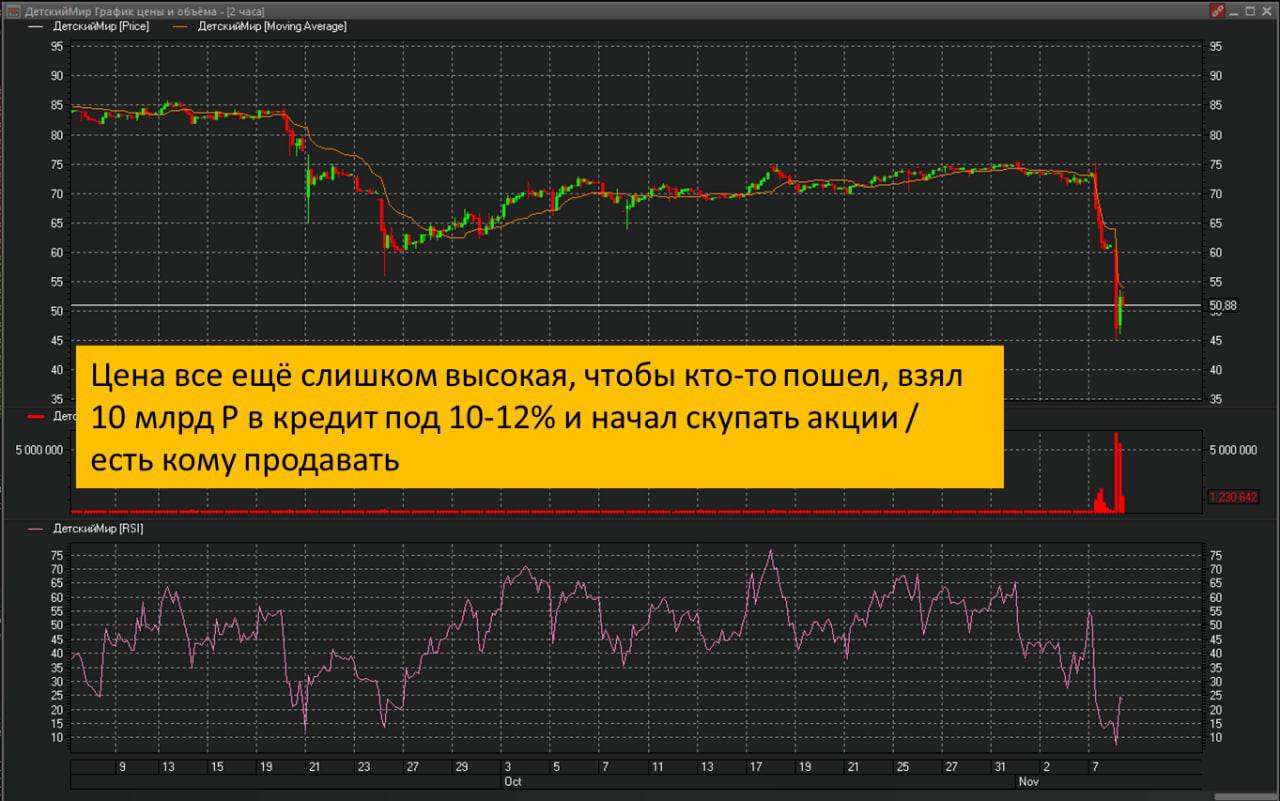

#daily

1. Сбылось вчерашнее пророчество по Детскому миру - 45Р было, может быть и ниже.

Грустно, конечно, но я вам расскажу, как это посчитал вчера на пальцах: я просто прикинул, как когда будет див доходность 20%-25%, чтобы покупатель мог занять кредит в банке под 11% и отдавать их с дивидендов. Таким образом, скупить компанию.

2. Российский рынок не сдается: сегодня с утра пошел вниз, а потом - вверх. Думаю, там еще чуть-чуть есть, куда доехать

Запасаемся терпением 👌 - похоже, после того, как EURUSD будет 1.03х, мы увидим снижение и в США, ив России

3. И параллельно, если посмотреть на рынок США, там продолжается отскок против всего негатива. И я думаю, что это ротация капитала.

Многие понимают, что следующий виток вниз по акциям США будет уже вообще по всем активам, но NASDAQ (-35...-37% с пиков) перепродан, и некоторые покупают техи (где уже низкие цены и есть качество, рост бизнеса), а продают какие-то более дорогие бизнесы, где "перезимовывали" первую половину года

Когда эта ротация капитала пройдет, логично что снизятся EPS и котировки почти всего рынка (на новой фазе защитных гаваней будет мало и что раньше росло или не падало - наконец тоже упадет). Но NASDAQ будет это падение делать не с низов, а с уровней отскока - возможно даже на 7-10% выше чем текущие

1. Сбылось вчерашнее пророчество по Детскому миру - 45Р было, может быть и ниже.

Грустно, конечно, но я вам расскажу, как это посчитал вчера на пальцах: я просто прикинул, как когда будет див доходность 20%-25%, чтобы покупатель мог занять кредит в банке под 11% и отдавать их с дивидендов. Таким образом, скупить компанию.

2. Российский рынок не сдается: сегодня с утра пошел вниз, а потом - вверх. Думаю, там еще чуть-чуть есть, куда доехать

Запасаемся терпением 👌 - похоже, после того, как EURUSD будет 1.03х, мы увидим снижение и в США, ив России

3. И параллельно, если посмотреть на рынок США, там продолжается отскок против всего негатива. И я думаю, что это ротация капитала.

Многие понимают, что следующий виток вниз по акциям США будет уже вообще по всем активам, но NASDAQ (-35...-37% с пиков) перепродан, и некоторые покупают техи (где уже низкие цены и есть качество, рост бизнеса), а продают какие-то более дорогие бизнесы, где "перезимовывали" первую половину года

Когда эта ротация капитала пройдет, логично что снизятся EPS и котировки почти всего рынка (на новой фазе защитных гаваней будет мало и что раньше росло или не падало - наконец тоже упадет). Но NASDAQ будет это падение делать не с низов, а с уровней отскока - возможно даже на 7-10% выше чем текущие

{kind=link}

🔥43👍27🤔5😱3🤯1

Invest Heroes

#daily 1. Сбылось вчерашнее пророчество по Детскому миру - 45Р было, может быть и ниже. Грустно, конечно, но я вам расскажу, как это посчитал вчера на пальцах: я просто прикинул, как когда будет див доходность 20%-25%, чтобы покупатель мог занять кредит…

#timestamp

#мысли_управляющего

RISK ON

Заметьте: золото вверх, NASDAQ вверх, индекс доллара вниз, а несмотря на высокую нефть сектор нефтянки не растет... Это и есть ротация. И в России дожимают вверх наши компашки...

#мысли_управляющего

RISK ON

Заметьте: золото вверх, NASDAQ вверх, индекс доллара вниз, а несмотря на высокую нефть сектор нефтянки не растет... Это и есть ротация. И в России дожимают вверх наши компашки...

👍44🤯3

#DSKY

ДЕТСКИЙ МИР УХОДИТ С БИРЖИ

Вчера Детский мир сообщил о делистинге. Компания решила трансформироваться из публичной в частную. На этом акции компании за два дня скорректировались уже на 30% до 51 руб. (в моменте цена достигала 47 руб.). Новость неприятная - одной хорошей компанией на бирже станет меньше.

Рассмотрим, какие варианты есть у инвесторов в данной ситуации

👉🏼Компания объявила оферту и выкупит у несогласных акционеров акции по средневзвешенный цене за последний месяц (около 70 руб.). При этом сумма выкупа не превысит 10% от стоимости чистых активов (около 1,6 млрд руб.). С учётом free float около 60% продать весь объём смогут далеко не все инвесторы. В 2023 г. компания обещает также выкупить акции у желающих по средневзвешенной цене за полгода, но логично ждать, что цена будет уже хуже. Поэтому инвесторы и распродают сейчас в рынок.

Ещё вчера мы выпустили комментарий на своих клиентов, что держать акции опасно и мы считаем разумным их продать (цена на тот момент была ещё 66 руб.).

👉🏼Но есть и другой сценарий: можно остаться акционером непубличной компании со ставкой на новое IPO. Логично предположить, что Altus Capital (основной акционер из Казахстана) может выкупить в 2023 году акции у инвесторов по средневзвешенной цене за полгода (к тому моменту это может быть и 40 руб. и ниже), далее получать двухзначную див доходность несколько лет, а потом реализовать по более высокой цене, когда будет выгодный момент. Но не факт, что решат продать в рынок, могут и просто найти инвестора.

Всем, кто решил остаться акционером непубличный компании стоит учитывать, что до делистинга акции, вероятно, и дальше продолжат снижаться, а после продать акции частной компании обычному инвестору будет проблематично.

Для небольших позиций (менее 1 млн. руб.) издержки на попытки продать актив превысят потенциальную выгоду.

Светлана Дубровина

Senior Analyst

@littlecreator

P.S. Если хотите получать оперативные комментарии о событиях на рынке, присоединяйтесь к нашему сервису!

ДЕТСКИЙ МИР УХОДИТ С БИРЖИ

Вчера Детский мир сообщил о делистинге. Компания решила трансформироваться из публичной в частную. На этом акции компании за два дня скорректировались уже на 30% до 51 руб. (в моменте цена достигала 47 руб.). Новость неприятная - одной хорошей компанией на бирже станет меньше.

Рассмотрим, какие варианты есть у инвесторов в данной ситуации

👉🏼Компания объявила оферту и выкупит у несогласных акционеров акции по средневзвешенный цене за последний месяц (около 70 руб.). При этом сумма выкупа не превысит 10% от стоимости чистых активов (около 1,6 млрд руб.). С учётом free float около 60% продать весь объём смогут далеко не все инвесторы. В 2023 г. компания обещает также выкупить акции у желающих по средневзвешенной цене за полгода, но логично ждать, что цена будет уже хуже. Поэтому инвесторы и распродают сейчас в рынок.

Ещё вчера мы выпустили комментарий на своих клиентов, что держать акции опасно и мы считаем разумным их продать (цена на тот момент была ещё 66 руб.).

👉🏼Но есть и другой сценарий: можно остаться акционером непубличной компании со ставкой на новое IPO. Логично предположить, что Altus Capital (основной акционер из Казахстана) может выкупить в 2023 году акции у инвесторов по средневзвешенной цене за полгода (к тому моменту это может быть и 40 руб. и ниже), далее получать двухзначную див доходность несколько лет, а потом реализовать по более высокой цене, когда будет выгодный момент. Но не факт, что решат продать в рынок, могут и просто найти инвестора.

Всем, кто решил остаться акционером непубличный компании стоит учитывать, что до делистинга акции, вероятно, и дальше продолжат снижаться, а после продать акции частной компании обычному инвестору будет проблематично.

Для небольших позиций (менее 1 млн. руб.) издержки на попытки продать актив превысят потенциальную выгоду.

Светлана Дубровина

Senior Analyst

@littlecreator

P.S. Если хотите получать оперативные комментарии о событиях на рынке, присоединяйтесь к нашему сервису!

👍78🤯2👏1

#divingdeeper

#daily

Делюсь наблюдениями по ходу выборов в США относительно рынка акций РФ:

1. Вижу, что многие блогеры и даже управляющие считают, что победят республиканцы, и это приведет к отмене поддержки Украины и скорым переговорам на условиях Москвы

2. Республиканцы (большие) нигде не говорили, что они не хотят продолжать поддержку Украины. Этот тезис придумали и разогнали СМИ + (возможно!) подхватили демократы США в расчете на перетягивание политических очков. Сами же республиканцы не собираются критично что то менять. Рэнд Пол, который выступает против помощи Украине, переизбрался в Сенат, но он там был и до этих выборов (!). Республиканцы говорили о сокращении помощи в виде предвыборного хода, но об отказе речи не шло.

3. По всем трем уровням предварительные результаты выглядят как поровну (республиканцы чуть впереди) + в сенате выигрывают демократы 51:49 (если посчитать те штаты, где подсчет голосов ведется, но еще не закончен)

https://lnkd.in/eSqgmtdH

С учетом настроений на российском рынке и фактических результатов выборов в США + ожидаемой мной риторики о том, что курс поддержки Украины не изменится, я бы ставил на снижение российского рынка по итогам выборов в США.

Александр Сайганов

Head of Research

@Hustleharde

#daily

Делюсь наблюдениями по ходу выборов в США относительно рынка акций РФ:

1. Вижу, что многие блогеры и даже управляющие считают, что победят республиканцы, и это приведет к отмене поддержки Украины и скорым переговорам на условиях Москвы

2. Республиканцы (большие) нигде не говорили, что они не хотят продолжать поддержку Украины. Этот тезис придумали и разогнали СМИ + (возможно!) подхватили демократы США в расчете на перетягивание политических очков. Сами же республиканцы не собираются критично что то менять. Рэнд Пол, который выступает против помощи Украине, переизбрался в Сенат, но он там был и до этих выборов (!). Республиканцы говорили о сокращении помощи в виде предвыборного хода, но об отказе речи не шло.

3. По всем трем уровням предварительные результаты выглядят как поровну (республиканцы чуть впереди) + в сенате выигрывают демократы 51:49 (если посчитать те штаты, где подсчет голосов ведется, но еще не закончен)

https://lnkd.in/eSqgmtdH

С учетом настроений на российском рынке и фактических результатов выборов в США + ожидаемой мной риторики о том, что курс поддержки Украины не изменится, я бы ставил на снижение российского рынка по итогам выборов в США.

Александр Сайганов

Head of Research

@Hustleharde

LinkedIn

LinkedIn: Log In or Sign Up

1 billion members | Manage your professional identity. Build and engage with your professional network. Access knowledge, insights and opportunities.

👍102🔥4😁2🤯1