#daily

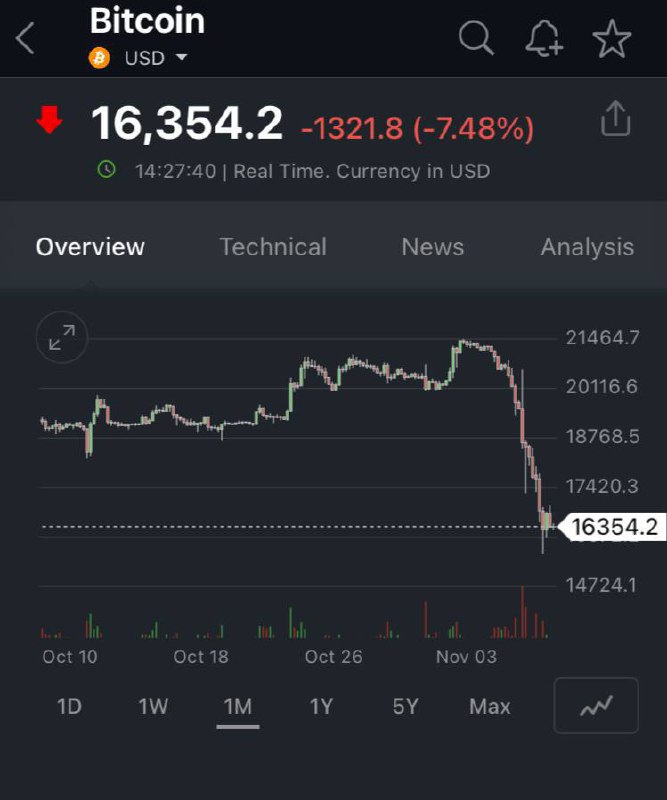

1. Ну что, у нас сегодня интересный денёк для биткойна: банкротится биржа FTX - на этом идут маржин- коллы, куча распродажи криптоактивов

В общем, досталось всем, кто как-то связан с криптой

2. СБЕР может заплатить дивиденды, это пока что просто слухи, но именно на них российский рынок и идет вверх

Честно говоря, это уже слегка нервирует. Я ничего на этом не теряю, но и не зарабатываю на некоторых историях

3. Хочется задуматься о том, а что если будет какая-то мировая история на Украине - и что будет тогда? Наш рынок вынесут еще…

И может ли быть так, что эмбарго для нефти особо не будет - получается, что экспорт нефти сохранится, а цены снизятся. И тогда курс доллара уже сможет вырасти?

Продолжаю взвешивать все различные варианты, чтобы решить как буду торговать дальше

1. Ну что, у нас сегодня интересный денёк для биткойна: банкротится биржа FTX - на этом идут маржин- коллы, куча распродажи криптоактивов

В общем, досталось всем, кто как-то связан с криптой

2. СБЕР может заплатить дивиденды, это пока что просто слухи, но именно на них российский рынок и идет вверх

Честно говоря, это уже слегка нервирует. Я ничего на этом не теряю, но и не зарабатываю на некоторых историях

3. Хочется задуматься о том, а что если будет какая-то мировая история на Украине - и что будет тогда? Наш рынок вынесут еще…

И может ли быть так, что эмбарго для нефти особо не будет - получается, что экспорт нефти сохранится, а цены снизятся. И тогда курс доллара уже сможет вырасти?

Продолжаю взвешивать все различные варианты, чтобы решить как буду торговать дальше

{kind=link}

👍76🤔19🔥3😱3

Invest Heroes

#daily 1. Сбылось вчерашнее пророчество по Детскому миру - 45Р было, может быть и ниже. Грустно, конечно, но я вам расскажу, как это посчитал вчера на пальцах: я просто прикинул, как когда будет див доходность 20%-25%, чтобы покупатель мог занять кредит…

#мысли_управляющего

#timestamp

ИНФЛЯЦИЯ В ШТАТАХ 7.7% vs 7.9% ПРОГНОЗ

Итого, Nasdaq +3%, золото растет дальше, доллар снизился

Все как я писал в посте выше

#timestamp

ИНФЛЯЦИЯ В ШТАТАХ 7.7% vs 7.9% ПРОГНОЗ

Итого, Nasdaq +3%, золото растет дальше, доллар снизился

Все как я писал в посте выше

👍33🤔4

#VKCO

VK ОТЧИТАЛАСЬ ЗА 3 КВ 2022 - РЕЗУЛЬТАТЫ СИЛЬНЫЕ

VK представила сильные фин. результаты за 3 кв. 2022 г. Как мы и ожидали, компания продолжила выигрывать от ухода иностранных рекламных площадок, увеличивая долю на рынке интернет-рекламы. Мы ожидаем, что эта тенденция сохранится.

Далее подробнее поговорим о результатах компании и о том, как мы смотрим на неё с точки зрения инвестиций.

👉🏼Выручка VK выросла на 21% г/г до 24 млрд руб. (без учета сегмента игр)

Рост общей выручки компании был главным образом обусловлен ростом выручки рекламного сегмента на 29% г/г.

Крупнейший актив - соц. сеть ВКонтакте - основной драйвер роста общей рекламной выручки. Рост выручки ВКонтакте составил 34% г/г. Дневная аудитория соц. сети выросла на 7.1% г/г до рекордного значения 49.4 млн пользователей в РФ. Охват ВКонтакте в сентябре текущего года составил 85% российской интернет-аудитории, причём 54% пользователей посещали платформу ежедневно. В третьем квартале количество рекламодателей среди СМБ ВКонтакте выросло на 65% год к году, а инвестиции в продвижение со стороны СМБ — в два раза.

Как мы и писали ранее, компания продолжает выигрывать от ухода иностранных игроков, увеличивая долю рынка. Напомним, в первой половине года Meta была запрещена в России и призвана экстремисткой организацией (Instagram, Facebook), Тикток ограничил доступ для публикации контента российским пользователям, а Google отключил рекламный возможности для российских пользователей в своем поисковике и на YouTube.

Дополнительным драйвером роста выручки компании выступил рост выручки сегмента образования на 20% г/г до 2.6 млрд руб.

На конец сентября 2022 года количество зарегистрированных учеников выросло на 40% г/г и достигло 12.7 млн. Количество платящих учеников выросло на 70% г/г до 465 тысяч.

В то же время выручка игрового сегмента в 3 кв. 2022 г. снизилась на 15% г/г.

Напомним, компания приняла решение о продаже данного актива. Сделка включает все активы MY.GAMES, в том числе принадлежащие компании студии и игровые продукты. Общая стоимость сделки составила 642 млн долларов.

В текущих условиях мы смотрим на продажу MY.GAMES позитивно, так как полноценное функционирование бизнеса из-за санкций невозможно, при этом полученные со сделки ден. средства компания сможет направить на развитие основного подразделения - рекламы (к которому недавно присоединились Дзен и Яндекс.Новости), а также на развитие игрового сегмента на внутреннем рынке.

👉🏼Общая EBITDA компании в 3 кв. 2022 г. выросла на 16% г/г, что было обеспечено главным образом ростом EBITDA сегмента «Социальные сети и коммуникационные сервисы» на 30.4% г/г. Драйверами роста стали увеличение выручки и снижение вознаграждения агентам и партнерам, а также эффект от IT льгот.

Выход на положительную EBITDA сегмента Образования также поддержал прирост общей EBITDA компании. Показатель сегмента достиг 459 млн. руб. против отрицательного значения 455 млн руб. в 3 кв. 2021 г. Кроме этого, впервые на положительную EBITDA вышла Юла (актив входит в сегмент Новых инициатив).

В то же время снижение EBITDA игрового сегмента на 55% г/г до 1.3 млрд руб. частично нивелировало положительный эффект на общую EBITDA компании от роста других сегментов.

Вероятно, компания и далее сможет показывать достаточно сильные результаты основного бизнес направления - рекламы. Мы считаем, что в настоящий момент компания остаётся недооценённой.

При этом, напомним, она представлена на Мосбирже в форме расписок, покупка которых сопряжена с повышенным риском (владение расписками в текущих условиях подразумевает ограниченные инвесторские права, и есть риск, что решение данной проблемы займёт длительное время). В связи с этим мы считаем, что покупка подобных активов должна строго ограничиваться невысокой долей на портфель.

VK ОТЧИТАЛАСЬ ЗА 3 КВ 2022 - РЕЗУЛЬТАТЫ СИЛЬНЫЕ

VK представила сильные фин. результаты за 3 кв. 2022 г. Как мы и ожидали, компания продолжила выигрывать от ухода иностранных рекламных площадок, увеличивая долю на рынке интернет-рекламы. Мы ожидаем, что эта тенденция сохранится.

Далее подробнее поговорим о результатах компании и о том, как мы смотрим на неё с точки зрения инвестиций.

👉🏼Выручка VK выросла на 21% г/г до 24 млрд руб. (без учета сегмента игр)

Рост общей выручки компании был главным образом обусловлен ростом выручки рекламного сегмента на 29% г/г.

Крупнейший актив - соц. сеть ВКонтакте - основной драйвер роста общей рекламной выручки. Рост выручки ВКонтакте составил 34% г/г. Дневная аудитория соц. сети выросла на 7.1% г/г до рекордного значения 49.4 млн пользователей в РФ. Охват ВКонтакте в сентябре текущего года составил 85% российской интернет-аудитории, причём 54% пользователей посещали платформу ежедневно. В третьем квартале количество рекламодателей среди СМБ ВКонтакте выросло на 65% год к году, а инвестиции в продвижение со стороны СМБ — в два раза.

Как мы и писали ранее, компания продолжает выигрывать от ухода иностранных игроков, увеличивая долю рынка. Напомним, в первой половине года Meta была запрещена в России и призвана экстремисткой организацией (Instagram, Facebook), Тикток ограничил доступ для публикации контента российским пользователям, а Google отключил рекламный возможности для российских пользователей в своем поисковике и на YouTube.

Дополнительным драйвером роста выручки компании выступил рост выручки сегмента образования на 20% г/г до 2.6 млрд руб.

На конец сентября 2022 года количество зарегистрированных учеников выросло на 40% г/г и достигло 12.7 млн. Количество платящих учеников выросло на 70% г/г до 465 тысяч.

В то же время выручка игрового сегмента в 3 кв. 2022 г. снизилась на 15% г/г.

Напомним, компания приняла решение о продаже данного актива. Сделка включает все активы MY.GAMES, в том числе принадлежащие компании студии и игровые продукты. Общая стоимость сделки составила 642 млн долларов.

В текущих условиях мы смотрим на продажу MY.GAMES позитивно, так как полноценное функционирование бизнеса из-за санкций невозможно, при этом полученные со сделки ден. средства компания сможет направить на развитие основного подразделения - рекламы (к которому недавно присоединились Дзен и Яндекс.Новости), а также на развитие игрового сегмента на внутреннем рынке.

👉🏼Общая EBITDA компании в 3 кв. 2022 г. выросла на 16% г/г, что было обеспечено главным образом ростом EBITDA сегмента «Социальные сети и коммуникационные сервисы» на 30.4% г/г. Драйверами роста стали увеличение выручки и снижение вознаграждения агентам и партнерам, а также эффект от IT льгот.

Выход на положительную EBITDA сегмента Образования также поддержал прирост общей EBITDA компании. Показатель сегмента достиг 459 млн. руб. против отрицательного значения 455 млн руб. в 3 кв. 2021 г. Кроме этого, впервые на положительную EBITDA вышла Юла (актив входит в сегмент Новых инициатив).

В то же время снижение EBITDA игрового сегмента на 55% г/г до 1.3 млрд руб. частично нивелировало положительный эффект на общую EBITDA компании от роста других сегментов.

Вероятно, компания и далее сможет показывать достаточно сильные результаты основного бизнес направления - рекламы. Мы считаем, что в настоящий момент компания остаётся недооценённой.

При этом, напомним, она представлена на Мосбирже в форме расписок, покупка которых сопряжена с повышенным риском (владение расписками в текущих условиях подразумевает ограниченные инвесторские права, и есть риск, что решение данной проблемы займёт длительное время). В связи с этим мы считаем, что покупка подобных активов должна строго ограничиваться невысокой долей на портфель.

{kind=link}

👍60🔥8

#daily

Всем привет!

Это утро проходит на съемках, так что напишу вам свои мысли по рынку после обеда:)

С утра чуть-чуть шортил РТС 📲

Сергей

Всем привет!

Это утро проходит на съемках, так что напишу вам свои мысли по рынку после обеда:)

С утра чуть-чуть шортил РТС 📲

Сергей

🔥42👍15🤯2👏1

#daily Сегодня необычный день:

1. С одной стороны, Юнипро объявила совет директоров по дивидендам, хотя у них акционеры - европейцы. И я не понимаю, как они выплатят дивиденды. А если выплатят, то почему растут акции Юнипро?

2.Продолжается история с евро/доллар - я вам говорил, что будет 1.035 - на это резко вынесет вверх рисковые активы

Так и вышло. Далее думаю этот рост выдохнется

3. По российскому рынку видно, что заканчивается импульс роста. И следующий рост будет на дивидендах Лукойла. Они, дивиденды, конечно, не такие жирные как у Газпрома - но всё же

Пару $ млрд придет в портфели инвесторов…

1. С одной стороны, Юнипро объявила совет директоров по дивидендам, хотя у них акционеры - европейцы. И я не понимаю, как они выплатят дивиденды. А если выплатят, то почему растут акции Юнипро?

2.Продолжается история с евро/доллар - я вам говорил, что будет 1.035 - на это резко вынесет вверх рисковые активы

Так и вышло. Далее думаю этот рост выдохнется

3. По российскому рынку видно, что заканчивается импульс роста. И следующий рост будет на дивидендах Лукойла. Они, дивиденды, конечно, не такие жирные как у Газпрома - но всё же

Пару $ млрд придет в портфели инвесторов…

Telegram

Invest Heroes: LIVE

#SPX Готовимся к коррекции после шорт-сквиза (думаю, так)

👍38🔥27

ФОСАГРО ВСЕ ЕЩЕ ОСТАЕТСЯ ПРИВЛЕКАТЕЛЬНЫМ АКТИВОМ

В этом посте разберем финансовые результаты Фосагро за 3 кв 2022 г. и расскажем, почему мы считаем эти акции перспективными.

Недавно компания отчиталась о сильных финансовых результатах за 3 кв 2022 г.:

👉Выручка компании выросла на 57% г/г до 459.4 млрд руб. по итогам 9 мес. 2022 г. за счет сохранения высоких цен на удобрения и увеличения объемов продаж.

👉Компании удалось нарастить объем продаж на 6.8% г/г до 8312.1 тыс т. по итогам 9 мес. 2022 г., из которых 6390 тыс. т фосфоросодержащие удобрения и 1922.0 тыс. т. азотосодержащие удобрения.

👉EBITDA компании выросла на 53.1% г/г до 199.4 млрд руб. ., а чистая прибыль - на 88.4% г/г до 165.5 млрд руб. по итогам 9 мес. 2022 г.

👉Чистый долг на конец 3 кв 2022 г. сократился до 33.9 млрд руб. (153.7 млрд на конец 2021 г.), а коэффициент чистый долг/EBITDA составляет 0.12х

👉СД рекомендовал акционерам выплату дивидендов в размере 318 руб. по итогам 3 кв 2022 г., что дает 4.9% див доходности к текущей цене.

Почему мы считаем Фосагро перспективным активом:

1. Сохранение высоких цен на удобрения. Мы ожидаем, что цены на минеральные удобрения будут высокими в 2022-23 гг., в основном из-за высоких цен на газ. Большую долю себестоимости при производстве удобрений занимают затраты на газ. Преимущество Фосагро в том, что компания производит удобрения в России, где рост цен на газ ограничен, а продает на экспорт - по мировым высоким ценам.

2. Стабильный рост производства. Несмотря на геополитический фон, компания продолжает увеличивать свой объем производства и продаж. Мы ожидаем рост производства удобрений ~ на 3-4% ежегодно до 2025 г.

3. Экспортные пошлины ниже, чем мы ожидали. В 2023 г. государство будет взимать экспортные пошлины с производителей удобрений. Пошлина будет взиматься, если фактическая цена удобрений превысит 450 $/т. вне зависимости от вида удобрения. Экспортная пошлина составит 23.5% и будет взиматься только от доли превышения. По нашим оценкам пошлина для Фосагро по итогам 2023 г. может составить 30-32 млрд руб. (~13-17% от EBITDA 2021 г.). Ранее мы ждали, что экспортные пошлины могут быть в 1.5 раза выше, чем сейчас.

Основные риски компании:

👉 Более сильное снижение цен на минеральные удобрения, чем мы ожидаем сейчас.

👉 Сохранение низкого текущего курса доллара к рублю. Компания большую часть своей продукции продает за доллары и соответственно при более высоком курсе доллара к рублю, компания будет больше зарабатывать.

P.S. Если вы хотите участвовать в самых актуальных торговых идеях, но у Вас не хватает времени или желания разбираться в текущей сложной обстановке на рынке, то разумным решением может быть владение паями ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз». Оформить заявку на приобретение паев фонда можно по следующей ссылке

В этом посте разберем финансовые результаты Фосагро за 3 кв 2022 г. и расскажем, почему мы считаем эти акции перспективными.

Недавно компания отчиталась о сильных финансовых результатах за 3 кв 2022 г.:

👉Выручка компании выросла на 57% г/г до 459.4 млрд руб. по итогам 9 мес. 2022 г. за счет сохранения высоких цен на удобрения и увеличения объемов продаж.

👉Компании удалось нарастить объем продаж на 6.8% г/г до 8312.1 тыс т. по итогам 9 мес. 2022 г., из которых 6390 тыс. т фосфоросодержащие удобрения и 1922.0 тыс. т. азотосодержащие удобрения.

👉EBITDA компании выросла на 53.1% г/г до 199.4 млрд руб. ., а чистая прибыль - на 88.4% г/г до 165.5 млрд руб. по итогам 9 мес. 2022 г.

👉Чистый долг на конец 3 кв 2022 г. сократился до 33.9 млрд руб. (153.7 млрд на конец 2021 г.), а коэффициент чистый долг/EBITDA составляет 0.12х

👉СД рекомендовал акционерам выплату дивидендов в размере 318 руб. по итогам 3 кв 2022 г., что дает 4.9% див доходности к текущей цене.

Почему мы считаем Фосагро перспективным активом:

1. Сохранение высоких цен на удобрения. Мы ожидаем, что цены на минеральные удобрения будут высокими в 2022-23 гг., в основном из-за высоких цен на газ. Большую долю себестоимости при производстве удобрений занимают затраты на газ. Преимущество Фосагро в том, что компания производит удобрения в России, где рост цен на газ ограничен, а продает на экспорт - по мировым высоким ценам.

2. Стабильный рост производства. Несмотря на геополитический фон, компания продолжает увеличивать свой объем производства и продаж. Мы ожидаем рост производства удобрений ~ на 3-4% ежегодно до 2025 г.

3. Экспортные пошлины ниже, чем мы ожидали. В 2023 г. государство будет взимать экспортные пошлины с производителей удобрений. Пошлина будет взиматься, если фактическая цена удобрений превысит 450 $/т. вне зависимости от вида удобрения. Экспортная пошлина составит 23.5% и будет взиматься только от доли превышения. По нашим оценкам пошлина для Фосагро по итогам 2023 г. может составить 30-32 млрд руб. (~13-17% от EBITDA 2021 г.). Ранее мы ждали, что экспортные пошлины могут быть в 1.5 раза выше, чем сейчас.

Основные риски компании:

👉 Более сильное снижение цен на минеральные удобрения, чем мы ожидаем сейчас.

👉 Сохранение низкого текущего курса доллара к рублю. Компания большую часть своей продукции продает за доллары и соответственно при более высоком курсе доллара к рублю, компания будет больше зарабатывать.

P.S. Если вы хотите участвовать в самых актуальных торговых идеях, но у Вас не хватает времени или желания разбираться в текущей сложной обстановке на рынке, то разумным решением может быть владение паями ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз». Оформить заявку на приобретение паев фонда можно по следующей ссылке

{kind=link}

👍63🔥4

#мысли_управляющего

Как вы знаете, мы остаемся медведями по рынку США (что не мешает нашей стратегии зарабатывать и в эти дни роста)

Тезисы о том:

1. почему мы так думаем и почему ждать -20% ещё

2. кого из FAANG мы держим в портфеле

3. когда это все кончится и повлияют ли республиканцы

... смотрите вы выпуске РБК 👉

Как вы знаете, мы остаемся медведями по рынку США (что не мешает нашей стратегии зарабатывать и в эти дни роста)

Тезисы о том:

1. почему мы так думаем и почему ждать -20% ещё

2. кого из FAANG мы держим в портфеле

3. когда это все кончится и повлияют ли республиканцы

... смотрите вы выпуске РБК 👉

{kind=link}

👍79🔥1

«Вот такие пироги» уже на YouTube

В этом выпуске мы поговорили на разные темы, давайте по порядку:

1. Думаю, что рынок РФ локально перегрет. Несмотря на то, что негативная повестка никуда не пропала, он вырос - хорошие новости уже были заложены в сентябре.

Я жду откат примерно на 8% - это не значит, что все акции упадут навсегда. Это значит, что после любого рывка бывает передышка. И я как управляющий пытаюсь наметить ее для себя.

2. Рынок США стрельнул на этой неделе, но можете смело наплевать на всю зелень, которую мы наблюдаем всю неделю - котировки, скорее всего, пойдут вниз. Об этом подробнее рассказал в видео.

3. Поговорили про биткойн и проблемы криптобиржи FTX, которая подала заявление о банкротстве.

4. И напоследок я поделился своими мыслями о том, какие неочевидные сценарии возможны на рынках - и как этим играть. Про нефть, золото…

Вот такие пироги!

В этом выпуске мы поговорили на разные темы, давайте по порядку:

1. Думаю, что рынок РФ локально перегрет. Несмотря на то, что негативная повестка никуда не пропала, он вырос - хорошие новости уже были заложены в сентябре.

Я жду откат примерно на 8% - это не значит, что все акции упадут навсегда. Это значит, что после любого рывка бывает передышка. И я как управляющий пытаюсь наметить ее для себя.

2. Рынок США стрельнул на этой неделе, но можете смело наплевать на всю зелень, которую мы наблюдаем всю неделю - котировки, скорее всего, пойдут вниз. Об этом подробнее рассказал в видео.

3. Поговорили про биткойн и проблемы криптобиржи FTX, которая подала заявление о банкротстве.

4. И напоследок я поделился своими мыслями о том, какие неочевидные сценарии возможны на рынках - и как этим играть. Про нефть, золото…

Вот такие пироги!

YouTube

Когда ждать ралли в акциях? Падение биткойна/как мы заработали на рынке США

Мы в Telegram: https://t.me/InvestHeroes

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest-heroes.ru

Также напоминаем, мы в партнёрстве с Арикапитал запустили фонд - все подробности…

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest-heroes.ru

Также напоминаем, мы в партнёрстве с Арикапитал запустили фонд - все подробности…

👍91🔥1👏1

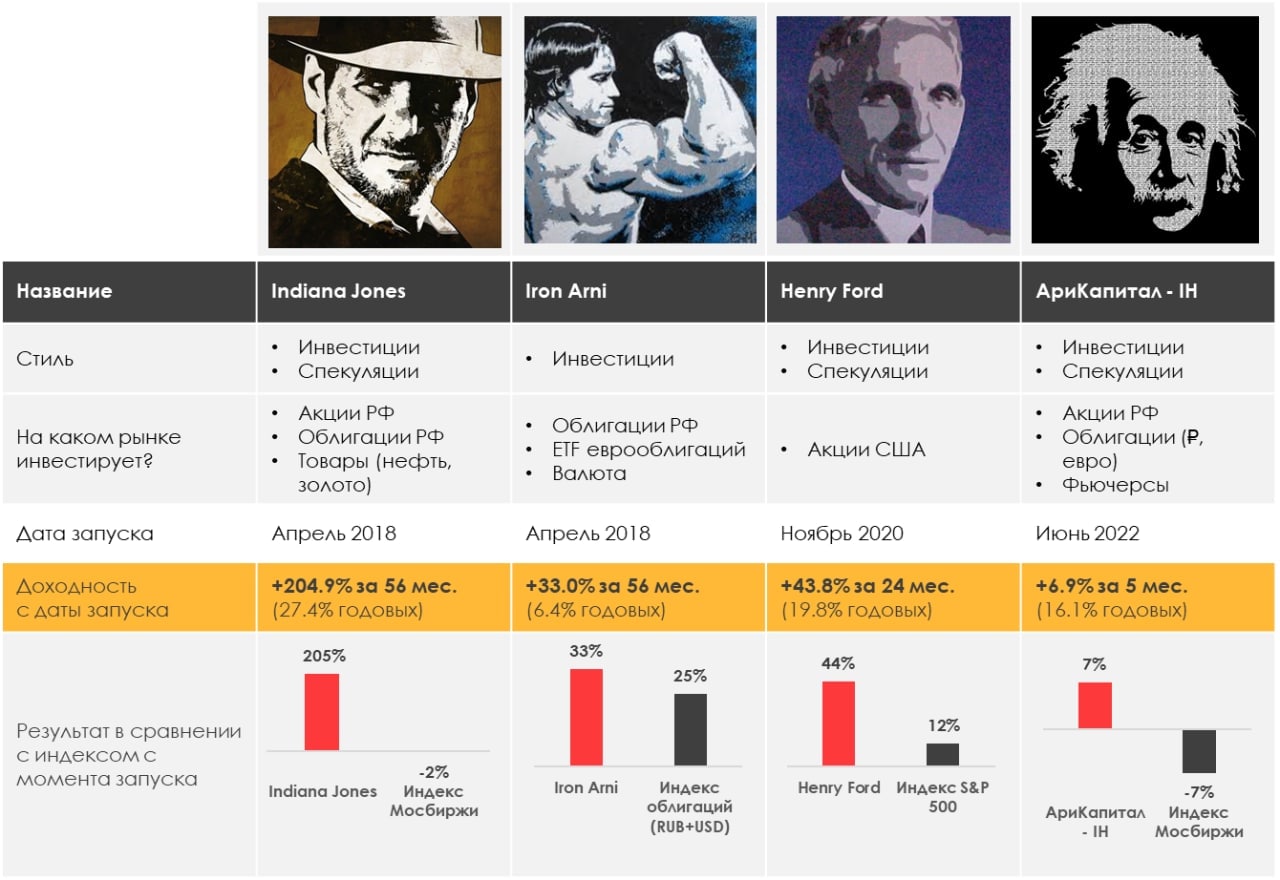

#weekly #strategies

НАШИ ПОРТФЕЛИ

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.96%

> Henry Ford: 5.00%

> Iron Arny: 0.07%

> Фонд АриКапитал IH: 0.66%

> Индекс Мосбиржи: 2.85%

> Индекс S&P500: 5.90%

👉Портфель IJ:

За неделю портфель показал незначительный рост. Похоже, что еще некоторое время мы будем ждать коррекции (чтобы на ней больше войти в рынок), а до этого сохраняем net long 25-30%.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

👉Портфель Henry Ford:

На фоне снижения Core CPI в США рынок обрадовался, что позволило Henry заработать около 5%.

Сейчас ожидания рынка заключаются в том, что CPI в 2023 году снизится до 4%, что позволит ФРС повысить ставку всего до 4.5% к декабрю и зафиксировать её на долгий срок.

Мы считаем, что пока рано на это рассчитывать и видим потенциал снижения рынка в среднесрочной перспективе на фоне сильного доллара, высокой инфляции, продолжения программы QE, а также ужесточения финансовых условий.

Пока зарабатываем на росте рынка, но в ближайшее время вновь перейдём в режим чистого шорта.

👉Портфель Iron Arny:

На этой неделе в облигациях была позитивная тенденция.

В среду Минфин на аукционе установил цену отсечения выше, чем была на вторичном рынке, и это спровоцировало рост цен ОФЗ.

На рынке корпоративных облигаций прошло размещение Селектела, в котором мы приняли участие, но не прошли по купону. Финальная ставка установилась на уровне 11.5%.

👉Фонд АриКапитал IH:

На прошедшей неделе мы продолжили сокращать экспозицию в акциях по мере роста рынка, покупали замещающие облигации Совкомфлота 2028 с доходностью 8%. Ждем уровни 2250-2280 по индексу Московской биржи, чтобы активно наращивать шорт позицию.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» ставит перед собой задачу — провести клиентов через турбулентное время с минимальной волатильностью на широком арсенале инструментов для инвестирования! Оформить заявку на приобретение паев фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе. Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

НАШИ ПОРТФЕЛИ

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.96%

> Henry Ford: 5.00%

> Iron Arny: 0.07%

> Фонд АриКапитал IH: 0.66%

> Индекс Мосбиржи: 2.85%

> Индекс S&P500: 5.90%

👉Портфель IJ:

За неделю портфель показал незначительный рост. Похоже, что еще некоторое время мы будем ждать коррекции (чтобы на ней больше войти в рынок), а до этого сохраняем net long 25-30%.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

👉Портфель Henry Ford:

На фоне снижения Core CPI в США рынок обрадовался, что позволило Henry заработать около 5%.

Сейчас ожидания рынка заключаются в том, что CPI в 2023 году снизится до 4%, что позволит ФРС повысить ставку всего до 4.5% к декабрю и зафиксировать её на долгий срок.

Мы считаем, что пока рано на это рассчитывать и видим потенциал снижения рынка в среднесрочной перспективе на фоне сильного доллара, высокой инфляции, продолжения программы QE, а также ужесточения финансовых условий.

Пока зарабатываем на росте рынка, но в ближайшее время вновь перейдём в режим чистого шорта.

👉Портфель Iron Arny:

На этой неделе в облигациях была позитивная тенденция.

В среду Минфин на аукционе установил цену отсечения выше, чем была на вторичном рынке, и это спровоцировало рост цен ОФЗ.

На рынке корпоративных облигаций прошло размещение Селектела, в котором мы приняли участие, но не прошли по купону. Финальная ставка установилась на уровне 11.5%.

👉Фонд АриКапитал IH:

На прошедшей неделе мы продолжили сокращать экспозицию в акциях по мере роста рынка, покупали замещающие облигации Совкомфлота 2028 с доходностью 8%. Ждем уровни 2250-2280 по индексу Московской биржи, чтобы активно наращивать шорт позицию.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» ставит перед собой задачу — провести клиентов через турбулентное время с минимальной волатильностью на широком арсенале инструментов для инвестирования! Оформить заявку на приобретение паев фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе. Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍36

Всем привет, сегодня в #daily :

1. Акции Роснефти объявили дивиденд - 20р за 9 месяцев - это как раз «in line» с тем, что Сечин обещал и мог платить

Но рынок хотел больше. Поэтому акции Роснефти снижаются

2. Детский мир вырос на 10% - я думаю, что акции будут ниже. Это шанс для мишек.

3. Есть еще одна акция, где есть шанс у медведей - это Норникель. Ведь сейчас очень сильно выросло золото и все металлы на том, что обвалился индекс доллара

Но это был шорт-сквиз, на мой взгляд, и очень явный.

Соответственно весь этот рост в металлах надувной, а ГМК Норникель без всех металлов выглядит достаточно слабеньким

1. Акции Роснефти объявили дивиденд - 20р за 9 месяцев - это как раз «in line» с тем, что Сечин обещал и мог платить

Но рынок хотел больше. Поэтому акции Роснефти снижаются

2. Детский мир вырос на 10% - я думаю, что акции будут ниже. Это шанс для мишек.

3. Есть еще одна акция, где есть шанс у медведей - это Норникель. Ведь сейчас очень сильно выросло золото и все металлы на том, что обвалился индекс доллара

Но это был шорт-сквиз, на мой взгляд, и очень явный.

Соответственно весь этот рост в металлах надувной, а ГМК Норникель без всех металлов выглядит достаточно слабеньким

{kind=link}

👍68😱4💯4🤔2😁1

#нефть

ХВАТИТ ЛИ РОССИИ ТАНКЕРОВ ПОСЛЕ ЭМБАРГО И ПОТОЛКА ЦЕН

В декабре вступит в силу «потолок цен» на российскую нефть и эмбарго Евросоюза. Импортеры российской нефти должны будут соблюдать «потолок цен», чтобы использовать танкеры стран G7 и ЕС. Сейчас большая часть танкеров, которые перевозят российскую нефть, связаны с ЕС (около 50%). Из-за этого Россия может столкнуться с нехваткой танкеров. Рассмотрим в посте, какие объемы поставок смогут обеспечить российский и теневой флот (теневой флот - танкеры, которые занимаются перевозкой нефти стран под санкциями: Ирана и Венесуэлы, и скрывают свои передвижения).

👉У России есть достаточно большой флот, и она может использовать танкеры «теневого флота», который также имеет большую мощность

У Совкомфлота есть нефтяные танкеры суммарной мощностью 7 млн тонн. Оценки мощности «теневого флота» различаются. Исходя из данных Braemar, его мощность составляет около 30 млн тонн.

Также Россия (и импортеры российской нефти), вероятно, покупала в этом году новые танкеры для «теневого флота». По данным S&P Global, это могут быть 70 судов (35 Aframax, 20 Suezmax, 15 VLCC, мощность которых составит всего не менее 8 млн тонн).

👉По нашей оценке, сохранить текущие объемы экспорта нефти в Азию после 5 декабря получится, но их рост под вопросом

На конец октября Россия экспортировала по морю около 2 млн барр./сутки (мбс) нефти в Азию и 1 мбс - в Европу. Около половины экспорта в Азию поставляется из дальневосточных портов в Китай за 5 дней в 1 сторону. Другая половина – из западных портов по более длинному маршруту (около 30 дней до Индии и 40 – до Китая).

По нашей оценке, с учетом длительности маршрутов, российских нефтяных танкеров и танкеров Aframax и Suexmax глобального «теневого флота» достаточно, чтобы продолжить перевозить нефть в Азию в текущих объемах. Также Россия может использовать дополнительно танкеры «теневого флота», купленные в этом году (70 танкеров, по данным S&P Global).

При этом большая часть судов «теневого флота» старые и менее эффективные, чем обычные. Время транспортировки на таких судах может вырасти, а рейсы могут быть реже. Также они еще занимаются перевозкой нефти Ирана и Венесуэлы.

По нашей оценке, российского флота хватит, чтобы обеспечить экспорт нефти в Азию по морю примерно на 80% от текущих объемов (на уровне 1.5 мбс, из них около 1 мбс – экспорт по короткому пути в Китай). При этом теневого флота может не хватить, чтобы перенаправить дополнительно существенные объемы нефти. Тогда, если Россия будет поставлять нефть по цене "потолка", 33% поставок нефти по морю будут "под потолком", а 67% поставок нефти будут продаваться без потолка, но с дисконтом.

Мы продолжаем считать, что, вероятно, после вступления в силу "потолка цен" и эмбарго Россия сохранит бОльшую часть текущих объемов экспорта нефти в Азию, но в целом экспорт снизится за счет снижения поставок в страны ЕС. Вероятно, также можно будет перенаправить дополнительные объемы нефти, но в каких масштабах – остается под вопросом.

Наталья Шангина

Senior Analyst

@Natalya_shg

ХВАТИТ ЛИ РОССИИ ТАНКЕРОВ ПОСЛЕ ЭМБАРГО И ПОТОЛКА ЦЕН

В декабре вступит в силу «потолок цен» на российскую нефть и эмбарго Евросоюза. Импортеры российской нефти должны будут соблюдать «потолок цен», чтобы использовать танкеры стран G7 и ЕС. Сейчас большая часть танкеров, которые перевозят российскую нефть, связаны с ЕС (около 50%). Из-за этого Россия может столкнуться с нехваткой танкеров. Рассмотрим в посте, какие объемы поставок смогут обеспечить российский и теневой флот (теневой флот - танкеры, которые занимаются перевозкой нефти стран под санкциями: Ирана и Венесуэлы, и скрывают свои передвижения).

👉У России есть достаточно большой флот, и она может использовать танкеры «теневого флота», который также имеет большую мощность

У Совкомфлота есть нефтяные танкеры суммарной мощностью 7 млн тонн. Оценки мощности «теневого флота» различаются. Исходя из данных Braemar, его мощность составляет около 30 млн тонн.

Также Россия (и импортеры российской нефти), вероятно, покупала в этом году новые танкеры для «теневого флота». По данным S&P Global, это могут быть 70 судов (35 Aframax, 20 Suezmax, 15 VLCC, мощность которых составит всего не менее 8 млн тонн).

👉По нашей оценке, сохранить текущие объемы экспорта нефти в Азию после 5 декабря получится, но их рост под вопросом

На конец октября Россия экспортировала по морю около 2 млн барр./сутки (мбс) нефти в Азию и 1 мбс - в Европу. Около половины экспорта в Азию поставляется из дальневосточных портов в Китай за 5 дней в 1 сторону. Другая половина – из западных портов по более длинному маршруту (около 30 дней до Индии и 40 – до Китая).

По нашей оценке, с учетом длительности маршрутов, российских нефтяных танкеров и танкеров Aframax и Suexmax глобального «теневого флота» достаточно, чтобы продолжить перевозить нефть в Азию в текущих объемах. Также Россия может использовать дополнительно танкеры «теневого флота», купленные в этом году (70 танкеров, по данным S&P Global).

При этом большая часть судов «теневого флота» старые и менее эффективные, чем обычные. Время транспортировки на таких судах может вырасти, а рейсы могут быть реже. Также они еще занимаются перевозкой нефти Ирана и Венесуэлы.

По нашей оценке, российского флота хватит, чтобы обеспечить экспорт нефти в Азию по морю примерно на 80% от текущих объемов (на уровне 1.5 мбс, из них около 1 мбс – экспорт по короткому пути в Китай). При этом теневого флота может не хватить, чтобы перенаправить дополнительно существенные объемы нефти. Тогда, если Россия будет поставлять нефть по цене "потолка", 33% поставок нефти по морю будут "под потолком", а 67% поставок нефти будут продаваться без потолка, но с дисконтом.

Мы продолжаем считать, что, вероятно, после вступления в силу "потолка цен" и эмбарго Россия сохранит бОльшую часть текущих объемов экспорта нефти в Азию, но в целом экспорт снизится за счет снижения поставок в страны ЕС. Вероятно, также можно будет перенаправить дополнительные объемы нефти, но в каких масштабах – остается под вопросом.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍84👏4🔥1

Топ-3 вещи на это утро в #daily

1. В Детском мире случился рост +20% - на том, что объявили buyback

То есть сказали, что будут выкупать акции по 71,5р. Но вот в чем подвох: наши аналитики посчитали, что компания сможет на это потратить только 4.5 млрд. В итоге не все смогут в нем поучаствовать - и оставшиеся инвесторы пойдут в делистинг.

Поэтому не всё так хорошо, акция до сих пор не стоит 71р. По 70р я бы уже их шортил :)

2. У нас сейчас евро к доллару откатилось до значимой отметки 1.035х: я думаю, что сейчас евро к доллару будет обвал на 3-5%

И готовится обвал в S&P в зону 3,650. Помним про снижение EPS

3. По российскому рынку видно, что он не готов сдаться. Но силы заканчиваются. Уже большие акции не особо растут (к примеру, ЛУКОЙЛ 4,670Р при дивиденде суммарно почти 700-750Р впереди)

Например, по СБЕРу наш таргет 160Р, а он уже 140Р - так что, индекс не так уже недооценен, и аппетит инвесторам к покупкам на текущих уровнях будет ощутимо ниже

1. В Детском мире случился рост +20% - на том, что объявили buyback

То есть сказали, что будут выкупать акции по 71,5р. Но вот в чем подвох: наши аналитики посчитали, что компания сможет на это потратить только 4.5 млрд. В итоге не все смогут в нем поучаствовать - и оставшиеся инвесторы пойдут в делистинг.

Поэтому не всё так хорошо, акция до сих пор не стоит 71р. По 70р я бы уже их шортил :)

2. У нас сейчас евро к доллару откатилось до значимой отметки 1.035х: я думаю, что сейчас евро к доллару будет обвал на 3-5%

И готовится обвал в S&P в зону 3,650. Помним про снижение EPS

3. По российскому рынку видно, что он не готов сдаться. Но силы заканчиваются. Уже большие акции не особо растут (к примеру, ЛУКОЙЛ 4,670Р при дивиденде суммарно почти 700-750Р впереди)

Например, по СБЕРу наш таргет 160Р, а он уже 140Р - так что, индекс не так уже недооценен, и аппетит инвесторам к покупкам на текущих уровнях будет ощутимо ниже

{kind=link}

🔥29👍27😱6

Закрытая распродажа Invest Heroes

Мы не забыли про Black Friday! И уже готовы дать вам самую большую скидку, которой ещё никогда не было: -42% на нашу годовую подписку

И не только на неё…Скидки будут на все тарифы!

Распродажа закрытая и доступна только тем, кто перейдет по этой ссылке @IH_webinar_bot в бота и выполнит все условия участия.

Выполнив все действия, вы сможете заработать себе самую большую скидку на наши продукты: от -20% до -42%

Распродажа начнется в ночь с 23 на 24 ноября и продлится всего 3 дня - до 26 ноября!

И это ещё не всё: 23 ноября для всех участников закрытой распродажи мы проведем эфир со специальным гостем на тему: «Макроэкономика и рынки - чего ждать в 2023 году?»

После эфира начнется распродажа🚀

🥇И самое главное: каждый из вас сможет принять участие в розыгрыше от Invest Heroes, где у вас будет возможность выиграть диагностику, годовую подписку и ещё кучу призов от нас. Не упустите момент!

Итак, ещё раз по порядку:

•переходите в бота - @IH_webinar_bot

•выполняете все действия - зарабатываете себе скидки, нажав на кнопки «Пригласить друга» и «Участвовать в конкурсе» - за каждое действие вы получаете +5%, все скидки суммируются

•ждёте эфир 23 ноября и итоги конкурса

•…а далее оформляете подписку с максимальной выгодой ещё 3 дня!

Удачи!

Мы не забыли про Black Friday! И уже готовы дать вам самую большую скидку, которой ещё никогда не было: -42% на нашу годовую подписку

И не только на неё…Скидки будут на все тарифы!

Распродажа закрытая и доступна только тем, кто перейдет по этой ссылке @IH_webinar_bot в бота и выполнит все условия участия.

Выполнив все действия, вы сможете заработать себе самую большую скидку на наши продукты: от -20% до -42%

Распродажа начнется в ночь с 23 на 24 ноября и продлится всего 3 дня - до 26 ноября!

И это ещё не всё: 23 ноября для всех участников закрытой распродажи мы проведем эфир со специальным гостем на тему: «Макроэкономика и рынки - чего ждать в 2023 году?»

После эфира начнется распродажа🚀

🥇И самое главное: каждый из вас сможет принять участие в розыгрыше от Invest Heroes, где у вас будет возможность выиграть диагностику, годовую подписку и ещё кучу призов от нас. Не упустите момент!

Итак, ещё раз по порядку:

•переходите в бота - @IH_webinar_bot

•выполняете все действия - зарабатываете себе скидки, нажав на кнопки «Пригласить друга» и «Участвовать в конкурсе» - за каждое действие вы получаете +5%, все скидки суммируются

•ждёте эфир 23 ноября и итоги конкурса

•…а далее оформляете подписку с максимальной выгодой ещё 3 дня!

Удачи!

{kind=link}

👍45🤩6🔥3🤬2😁1

#daily

1. Вчера была история с осколками снарядов на территории Польши: рынок сначала упал на -6%, а потом откупился из них на 4%

Я бы хотел обратить внимание на другое:

- за последний месяц крупные игроки уже три раза распродавались, фиксировали прибыль. Это важный фактор. Кроме того, оценки многих компаний не предполагают большого потенциала

- Россия на условия переговоров Зеленского ответила ракетным ударом. Это тоже не за мир

2. Мы видим, что завершается ралли в золоте. Мы с подписчиками на этом отлично заработали.

Думаю, за этим последует откат (max 1800-1810 и вниз). В целом золото стало интересно и на большой просадке я снова им заинтересуюсь

3. Buyback не спас акции Детского мира🫠 они откатились до 60р, потому что не всем достанется buyback

Ждем, когда развернется рынок США, и пока разгрузятся наши тяжеловесы - как я уже отметил, сейчас я думаю они продают, пользуясь хорошим настроением физиков. По факту же деэскалации нет, оценки компаний близки к потенциалу / я держу нейтральную к рынку позицию

1. Вчера была история с осколками снарядов на территории Польши: рынок сначала упал на -6%, а потом откупился из них на 4%

Я бы хотел обратить внимание на другое:

- за последний месяц крупные игроки уже три раза распродавались, фиксировали прибыль. Это важный фактор. Кроме того, оценки многих компаний не предполагают большого потенциала

- Россия на условия переговоров Зеленского ответила ракетным ударом. Это тоже не за мир

2. Мы видим, что завершается ралли в золоте. Мы с подписчиками на этом отлично заработали.

Думаю, за этим последует откат (max 1800-1810 и вниз). В целом золото стало интересно и на большой просадке я снова им заинтересуюсь

3. Buyback не спас акции Детского мира🫠 они откатились до 60р, потому что не всем достанется buyback

Ждем, когда развернется рынок США, и пока разгрузятся наши тяжеловесы - как я уже отметил, сейчас я думаю они продают, пользуясь хорошим настроением физиков. По факту же деэскалации нет, оценки компаний близки к потенциалу / я держу нейтральную к рынку позицию

{kind=link}

👍77🤔5🔥1😱1

#мысли_управляющего

#хокку

В Москве выпал снег - я сразу вспомнил, что год кончается

Просто перечитайте этот пост годичной давности

https://t.me/InvestHeroes/3264

В декабре мы снова командой соберемся для наших клиентов, чтобы дать ожидания на предстоящий год 🧮

#хокку

В Москве выпал снег - я сразу вспомнил, что год кончается

Просто перечитайте этот пост годичной давности

https://t.me/InvestHeroes/3264

В декабре мы снова командой соберемся для наших клиентов, чтобы дать ожидания на предстоящий год 🧮

Telegram

Invest Heroes

#мысли_управляющего

#daily

НИ ОДИН ГОД НЕ ПОХОЖ НА ДРУГОЙ

Думаю, многие уже в этом убедились. Но для тех, кто на рынке впервые, это очень важное знание. Проиллюстрирую это на 2 простых примерах:

1) Есть те, кто заработал 6% или -4% и чувствует себя обманутым…

#daily

НИ ОДИН ГОД НЕ ПОХОЖ НА ДРУГОЙ

Думаю, многие уже в этом убедились. Но для тех, кто на рынке впервые, это очень важное знание. Проиллюстрирую это на 2 простых примерах:

1) Есть те, кто заработал 6% или -4% и чувствует себя обманутым…

👏19👍9😁3