Новые ПИРОГИ уже на Youtube!

Наши прогнозы продолжают работать: нефть и S&P двигаются вниз, а индекс РТС не может отжаться от низов, т.к. продолжается укрепление доллара.

В новом выпуске мы поговорили:

1) Про то, куда движется доллар

Торговый баланс и отток капитала почти не оставляют рублю шансов в марте-мае

2) Про новое QE в Америке. Что оно значит для золота и облигаций?

3) Про НОВАТЭК. Почему акция на наш взгляд может сделать рывок?

4) Про нефть: сколько еще она будет слабой и будет ли $90-100 в этом году?

Думаем, будет, не все так быстро! Это логочно во 2П 2023

Вот такие Пироги!

Наши прогнозы продолжают работать: нефть и S&P двигаются вниз, а индекс РТС не может отжаться от низов, т.к. продолжается укрепление доллара.

В новом выпуске мы поговорили:

1) Про то, куда движется доллар

Торговый баланс и отток капитала почти не оставляют рублю шансов в марте-мае

2) Про новое QE в Америке. Что оно значит для золота и облигаций?

3) Про НОВАТЭК. Почему акция на наш взгляд может сделать рывок?

4) Про нефть: сколько еще она будет слабой и будет ли $90-100 в этом году?

Думаем, будет, не все так быстро! Это логочно во 2П 2023

Вот такие Пироги!

👍61🔥2

Товарищ Си воодушевил российские активы

#daily

Надо сказать, заявление товарища Си - мощное. Поползли слухи о том, что доля в ВТБ может быть продана Китаю 💼

Но китайцы и правда пафосно любят высказываться, а потом играют в свою игру... поэтому стоит ли полагаться на это как повод инвестировать в конкретные акции? - думаю, лучше смотреть на их PL

Что отмечу сегодня:

1. Российский рынок продолжает меня удивлять своей крепостью, но с другой стороны портфели это тянет вверх, а не вниз. Удивляет, что падение нефти на 20..25% мы не заметили (хотя возможно просто пока рынок не считает это снижение устойчивым)

2. Проснулся нефтегаз - похоже, увидим Роснефть по 400Р и Новатк по 1150Р до дивгэпа. И это хорошо

3. Пока доллар крепнет, есть поддержка для всех экспортеров. АЛРОСА проснулась. Доллар - локальный фактор роста росс. рынка

😊 Вот такой вот раскардаж: в мире инвесторы переживают, как бы не кризис, а у нас - праздник

#daily

Надо сказать, заявление товарища Си - мощное. Поползли слухи о том, что доля в ВТБ может быть продана Китаю 💼

Но китайцы и правда пафосно любят высказываться, а потом играют в свою игру... поэтому стоит ли полагаться на это как повод инвестировать в конкретные акции? - думаю, лучше смотреть на их PL

Что отмечу сегодня:

1. Российский рынок продолжает меня удивлять своей крепостью, но с другой стороны портфели это тянет вверх, а не вниз. Удивляет, что падение нефти на 20..25% мы не заметили (хотя возможно просто пока рынок не считает это снижение устойчивым)

2. Проснулся нефтегаз - похоже, увидим Роснефть по 400Р и Новатк по 1150Р до дивгэпа. И это хорошо

3. Пока доллар крепнет, есть поддержка для всех экспортеров. АЛРОСА проснулась. Доллар - локальный фактор роста росс. рынка

😊 Вот такой вот раскардаж: в мире инвесторы переживают, как бы не кризис, а у нас - праздник

{kind=link}

👍84😁18🔥12😱2🤬1

Белуга: повторяемы ли высокие дивиденды

Белуга показала сильные результаты по итогам 4 кв. и всего 2022 г. Выручка за год выросла на 30% г/г, в то время как EBITDA показала рост на 66% г/г. Если отчет был полностью на уровне наших ожиданий (мы делали ставку на это, и покупали Белугу в рамках нашего сервиса с мая-июня прошлого года, начиная с уровней ниже 2300-2400 руб., и продали в марте этого года по 3753 руб.), то размером рекомендуемых дивидендов компания нас удивила.

По итогам 2022 г. СД рекомендовал к выплате 400 руб. (11% див доходности к текущей). При этом за первые три квартала Белуга уже выплатила 225 руб., то есть суммарный дивиденд по итогам 2022 г. составит 625 руб.

Что сейчас с поставками импортной продукции, покажет ли Белуга аналогичный рост доходов в 2023 году и каких ждать дивидендов в будущем – читайте далее в посте 👉🏻

—В 2022 году рост рентабельности был обусловлен ростом цен и продаж премиального алкоголя

Рентабельность по EBITDA компании в 2022 году cоставила 17.8% против 14% в 2021 г.). Такой рост рентабельности был во многом связан с ростом цен, а также с ростом продаж премиальной импортной продукции. В 1П 2022 г. наблюдался повышенный спрос на фоне ожидания дефицита импортной продукции (из-за потенциального прекращения поставок). При этом компания также отмечала, что идет долгосрочный тренд на рост потребления премиальных продуктов. Этот факт подтверждало сохранение высокой рентабельности во второй половине года. В розничном сегменте (сеть ВинЛаб), по словам компании, роль также играло достижение стадии зрелости существенного количества магазинов.

—Поставки импортных брендов идут, и продажи премиальной продукции будут поддерживать рентабельность и в 2023 году, при этом аналогичного роста EBITDA ждать не стоит

Мы ожидали, что по мере сокращения запасов импортной продукции (так как поставки не будут идти в прежних объемах) рентабельность будет нормализоваться к уровню предыдущих годов. При этом компания отмечает, что в настоящий момент рост продаж брендов из сегментов «премиум» и выше продолжается. Наблюдается рост продаж в том числе собственных премиальных брендов. По нашей информации, проблем с поставками у компании в настоящий момент не наблюдается.

Этот фактор может поддерживать рентабельность в 2023 г. Более того, в этом году Белуга может быть бенефициаром ухода иностранных игроков (которые до конца 2022 г. распродавали еще запасы). Риск для этого фактора – усиление кризиса, в результате чего существенно снизится спрос на премиальный алкоголь.

В то же время мы все равно ждем снижения уровня рентабельности в 2023 г. к уровню 2022 г., так как будет влиять ускорение открытий (новые магазины несут те же расходы, что и зрелые, но на полную мощность по выручке выходят не сразу). Соответственно, c учетом этого фактора и высокой базы прошлого года таких же сильных результатов с точки зрения темпов роста в 2023 г. ждать не стоит.

Компания может платить высокие дивиденды и далее

13 марта СД Белуги рекомендовал акционерам направить на дивиденды за 2022 выплату на уровне 400 руб./акцию, что дает 11% див доходности к текущей цене. Рекомендованный дивиденд был существенно выше наших ожиданий. Акционеры примут решение по выплате 15 апреля.

Суммарный дивиденд по итогам 2022 года составит 625 руб./акцию, что соответствует 89% от чистой прибыли за 2022 г. (коэффициент выплаты в предыдущие годы составлял около 30-60%).

Ранее Белуга приняла новую див. политику, в соответствии с которой минимальный коэффициент выплаты вырос с 25% до 50% от чистой прибыли. При этом компания по факту постоянно платит выше, чем по див. политике, что отражает ее желание и готовность делиться прибылью с акционерами. Если компания по итогам 2023 г. по аналогии с 2022 г. направит на выплату 89% чистой прибыли див. доходность к текущей цене может составлять 14% и выше.

Белуга показала сильные результаты по итогам 4 кв. и всего 2022 г. Выручка за год выросла на 30% г/г, в то время как EBITDA показала рост на 66% г/г. Если отчет был полностью на уровне наших ожиданий (мы делали ставку на это, и покупали Белугу в рамках нашего сервиса с мая-июня прошлого года, начиная с уровней ниже 2300-2400 руб., и продали в марте этого года по 3753 руб.), то размером рекомендуемых дивидендов компания нас удивила.

По итогам 2022 г. СД рекомендовал к выплате 400 руб. (11% див доходности к текущей). При этом за первые три квартала Белуга уже выплатила 225 руб., то есть суммарный дивиденд по итогам 2022 г. составит 625 руб.

Что сейчас с поставками импортной продукции, покажет ли Белуга аналогичный рост доходов в 2023 году и каких ждать дивидендов в будущем – читайте далее в посте 👉🏻

—В 2022 году рост рентабельности был обусловлен ростом цен и продаж премиального алкоголя

Рентабельность по EBITDA компании в 2022 году cоставила 17.8% против 14% в 2021 г.). Такой рост рентабельности был во многом связан с ростом цен, а также с ростом продаж премиальной импортной продукции. В 1П 2022 г. наблюдался повышенный спрос на фоне ожидания дефицита импортной продукции (из-за потенциального прекращения поставок). При этом компания также отмечала, что идет долгосрочный тренд на рост потребления премиальных продуктов. Этот факт подтверждало сохранение высокой рентабельности во второй половине года. В розничном сегменте (сеть ВинЛаб), по словам компании, роль также играло достижение стадии зрелости существенного количества магазинов.

—Поставки импортных брендов идут, и продажи премиальной продукции будут поддерживать рентабельность и в 2023 году, при этом аналогичного роста EBITDA ждать не стоит

Мы ожидали, что по мере сокращения запасов импортной продукции (так как поставки не будут идти в прежних объемах) рентабельность будет нормализоваться к уровню предыдущих годов. При этом компания отмечает, что в настоящий момент рост продаж брендов из сегментов «премиум» и выше продолжается. Наблюдается рост продаж в том числе собственных премиальных брендов. По нашей информации, проблем с поставками у компании в настоящий момент не наблюдается.

Этот фактор может поддерживать рентабельность в 2023 г. Более того, в этом году Белуга может быть бенефициаром ухода иностранных игроков (которые до конца 2022 г. распродавали еще запасы). Риск для этого фактора – усиление кризиса, в результате чего существенно снизится спрос на премиальный алкоголь.

В то же время мы все равно ждем снижения уровня рентабельности в 2023 г. к уровню 2022 г., так как будет влиять ускорение открытий (новые магазины несут те же расходы, что и зрелые, но на полную мощность по выручке выходят не сразу). Соответственно, c учетом этого фактора и высокой базы прошлого года таких же сильных результатов с точки зрения темпов роста в 2023 г. ждать не стоит.

Компания может платить высокие дивиденды и далее

13 марта СД Белуги рекомендовал акционерам направить на дивиденды за 2022 выплату на уровне 400 руб./акцию, что дает 11% див доходности к текущей цене. Рекомендованный дивиденд был существенно выше наших ожиданий. Акционеры примут решение по выплате 15 апреля.

Суммарный дивиденд по итогам 2022 года составит 625 руб./акцию, что соответствует 89% от чистой прибыли за 2022 г. (коэффициент выплаты в предыдущие годы составлял около 30-60%).

Ранее Белуга приняла новую див. политику, в соответствии с которой минимальный коэффициент выплаты вырос с 25% до 50% от чистой прибыли. При этом компания по факту постоянно платит выше, чем по див. политике, что отражает ее желание и готовность делиться прибылью с акционерами. Если компания по итогам 2023 г. по аналогии с 2022 г. направит на выплату 89% чистой прибыли див. доходность к текущей цене может составлять 14% и выше.

{kind=link}

👍79🔥24

Тенденции в российских акциях

#daily

Если и есть возможность фондам фиксировать прибыль, то в такие моменты: рынок притянул внимание большими дивидендами и сильными отчетами, и можно продать значительный объем, который раньше было бы трудно слить из -за ограниченной ликвидности.

Сбер отыграл дивиденды, в других компаниях инвесторы тоже представили себе что будет, если компании выплатят дивиденды за 2021+2022 год.

Что интересно на уровне отдельных бумаг:

1. АЛРОСА и СЕГЕЖА торгуются примерно на 20% дешевле, чем текущий USD=77Р. А РУСАЛ хоть и обычно имеет бету к USD, отчитался плохо, и там нет этого апсайда

2. НОВАТЭК сильнее рынка на фоне того, что объявил дивиденды и в этом году введет новые мощности. Думаю, 2023 год для этой бумаги останется сильным

3. СИСТЕМА проснулась. Ведь на таком рынке, как сейчас, не грех и IPO провести. Да, не завтра... но дисконт Системы к дочкам сейчас относительно высокий

В общем, контролируйте риск, но не забывайте о возможностях!

#daily

Если и есть возможность фондам фиксировать прибыль, то в такие моменты: рынок притянул внимание большими дивидендами и сильными отчетами, и можно продать значительный объем, который раньше было бы трудно слить из -за ограниченной ликвидности.

Сбер отыграл дивиденды, в других компаниях инвесторы тоже представили себе что будет, если компании выплатят дивиденды за 2021+2022 год.

Что интересно на уровне отдельных бумаг:

1. АЛРОСА и СЕГЕЖА торгуются примерно на 20% дешевле, чем текущий USD=77Р. А РУСАЛ хоть и обычно имеет бету к USD, отчитался плохо, и там нет этого апсайда

2. НОВАТЭК сильнее рынка на фоне того, что объявил дивиденды и в этом году введет новые мощности. Думаю, 2023 год для этой бумаги останется сильным

3. СИСТЕМА проснулась. Ведь на таком рынке, как сейчас, не грех и IPO провести. Да, не завтра... но дисконт Системы к дочкам сейчас относительно высокий

В общем, контролируйте риск, но не забывайте о возможностях!

{kind=link}

👍66🔥15

Что-то давно я не комментировал отдельные акции:)

Anonymous Poll

82%

Да!

2%

Нет

10%

Не обращал внимание

6%

См. ответы

🔥35👍7

Борец — новое имя на рынке рублевого корпоративного долга

#облигации

Сегодня состоялся сбор заявок на облигации Борец Капитал, который входит в холдинг Tangent Pump Company Holdings Ltd. Кредитный рейтинг А+(RU) / стабильный от АКРА. В рамках подписки мы приняли участие в этом размещении.

💡 Финальная ставка купона установлена на уровне 11.85%, что дает 12.39% доходность к погашению. Спред к кривой ОФЗ на дюрации 2.6 лет — ~360 б.п. На наш взгляд, такое значение спреда имеет потенциал к сужению и это позитивно отразиться на цене облигации.

Ограничивающим фактором быстрой реализации роста цены будет выступать большой объем выпуска — не менее 10 млрд руб.

О компании

Борец — ведущий мировой производитель установок электроцентробежных насосов (УЭЦН). ТОП-1 в России с долей рынка 37% и ТОП-3 в мире с долей рынка 24%.

Преимущества

• Вертикальная интеграция. Более 80% компонентов УЭЦН производит самостоятельно, что позволяет поддерживать высокую рентабельность EBITDA на среднеисторическом уровне 28-30%, независимо от цен на нефть, т.к. цены на нефть влияют на количество новых скважин, а действующий фонд остается стабильным.

• Основной бизнес компании – это операционные затраты клиентов Борца и капитальные затраты на поддержание, а не на расширение, т.к. это оборудование для добычи. За время срока службы скважины, УЭЦН могут менять до 10 раз.

• Портфель заказов в 2022 = $1.4 млрд (равен выручке за 2.5 года). 89% этого портфеля – договоры на прокат и сервис УЭЦН, который многократно заменяется. Поэтому база установленных насосов гарантирует будущую выручку.

• Доля крупнейшего поставщика не превышает 5% себестоимости согласно данным АКРА.

• Хорошая позиция по доступной ликвидности. В 2023 надо погасить $160 млн. В наличии есть $64 млн денежных средств. Остальное планируется закрыть выпуском облигаций на Московской бирже в марте. Следующие погашения в 2026 году.

Риски

• Долговая нагрузка стабильно выше среднего: ЧД / EBITDA 3.1х на 30.06.2022. По данным менеджмента, на конец 2022 года, долговая нагрузка снизилась до 2.4-2.5х.

• Валютный риск: 100% долга номинировано в долларах, а валютная выручка 46%. Частично это нивелируется после рефинансирования банковского долга.

• Зависимость от крупнейших клиентов: на ТОП-2 клиента приходится 26% выручки, на ТОП-10 – 55 % выручки.

• Снижение добычи российской нефти, что может сказаться на количестве действующих скважин и, соответственно, на портфеле заказов.

• Компания находится в процессе развития прокатного бизнеса, инвестиции в который съедают значительную часть операционного денежного потока, и поэтому свободный денежный поток находится в отрицательной зоне. С 2023 года менеджмент прогнозирует наращивание денежного потока от прокатного бизнеса.

• Неопределенность по погашению евробонда BOINTE 22 во внешнем контуре. Есть риски судебных претензий со стороны внешних держателей (28% внеоборотных активов Группы находятся вне РФ).

#облигации

Сегодня состоялся сбор заявок на облигации Борец Капитал, который входит в холдинг Tangent Pump Company Holdings Ltd. Кредитный рейтинг А+(RU) / стабильный от АКРА. В рамках подписки мы приняли участие в этом размещении.

💡 Финальная ставка купона установлена на уровне 11.85%, что дает 12.39% доходность к погашению. Спред к кривой ОФЗ на дюрации 2.6 лет — ~360 б.п. На наш взгляд, такое значение спреда имеет потенциал к сужению и это позитивно отразиться на цене облигации.

Ограничивающим фактором быстрой реализации роста цены будет выступать большой объем выпуска — не менее 10 млрд руб.

О компании

Борец — ведущий мировой производитель установок электроцентробежных насосов (УЭЦН). ТОП-1 в России с долей рынка 37% и ТОП-3 в мире с долей рынка 24%.

Преимущества

• Вертикальная интеграция. Более 80% компонентов УЭЦН производит самостоятельно, что позволяет поддерживать высокую рентабельность EBITDA на среднеисторическом уровне 28-30%, независимо от цен на нефть, т.к. цены на нефть влияют на количество новых скважин, а действующий фонд остается стабильным.

• Основной бизнес компании – это операционные затраты клиентов Борца и капитальные затраты на поддержание, а не на расширение, т.к. это оборудование для добычи. За время срока службы скважины, УЭЦН могут менять до 10 раз.

• Портфель заказов в 2022 = $1.4 млрд (равен выручке за 2.5 года). 89% этого портфеля – договоры на прокат и сервис УЭЦН, который многократно заменяется. Поэтому база установленных насосов гарантирует будущую выручку.

• Доля крупнейшего поставщика не превышает 5% себестоимости согласно данным АКРА.

• Хорошая позиция по доступной ликвидности. В 2023 надо погасить $160 млн. В наличии есть $64 млн денежных средств. Остальное планируется закрыть выпуском облигаций на Московской бирже в марте. Следующие погашения в 2026 году.

Риски

• Долговая нагрузка стабильно выше среднего: ЧД / EBITDA 3.1х на 30.06.2022. По данным менеджмента, на конец 2022 года, долговая нагрузка снизилась до 2.4-2.5х.

• Валютный риск: 100% долга номинировано в долларах, а валютная выручка 46%. Частично это нивелируется после рефинансирования банковского долга.

• Зависимость от крупнейших клиентов: на ТОП-2 клиента приходится 26% выручки, на ТОП-10 – 55 % выручки.

• Снижение добычи российской нефти, что может сказаться на количестве действующих скважин и, соответственно, на портфеле заказов.

• Компания находится в процессе развития прокатного бизнеса, инвестиции в который съедают значительную часть операционного денежного потока, и поэтому свободный денежный поток находится в отрицательной зоне. С 2023 года менеджмент прогнозирует наращивание денежного потока от прокатного бизнеса.

• Неопределенность по погашению евробонда BOINTE 22 во внешнем контуре. Есть риски судебных претензий со стороны внешних держателей (28% внеоборотных активов Группы находятся вне РФ).

{kind=link}

👍71🔥5🤔4😱3

Самое короткое Daily

#daily

Вчера просили больше про российский рынок, российские акции. Откликаюсь на ваш зов.

Привожу ответ в виде картинки 👉

#daily

Вчера просили больше про российский рынок, российские акции. Откликаюсь на ваш зов.

Привожу ответ в виде картинки 👉

😁86👍50🤔16😱8🔥7

На чем растет российский рынок акций и возможные сценарии при глобальной рецессии

#divingdeeper

Индекс Мосбиржи обновляет максимумы, индекс РТС при этом всего в 8% от дна за последние 11 месяцев. В целом это отражает главный среднесрочный триггер роста индекса - девальвация рубля. С октября в рублях индекс дал +21%, а в долларах - упал на 7%.

Долларовая динамика акций в целом адекватна снижению мировых цен на сырье, которое идет в рамках пересмотра рынком вероятности рецессии в США и ЕС. Несмотря на отсутствие прямого доступа иностранных инвесторов на российский рынок, наш рынок все-таки зависит от глобальных трендов в экономике, т.к. от них зависят цены на сырье, а наш рынок представлен в основном экспортерами.

Глобально мы ждали рецессию (подробнее здесь), и сейчас видим только подтверждения нашего сценария, а значит, в долларах покупать российский рынок еще рано.

Но торгуем на бирже мы акциями в рублях, и здесь получается развилка из двух возможных сценариев на ближайшие 2-3 месяца. Для обоих сценариев ниже я предполагаю, что идет рецессия в США и ЕС и спад в ценах на сырье.

Сценарий 1 - курс рубля стабилен

Если ЦБ вмешается с целью стабилизировать курс рубля, чтобы он не начал приводить к разгону инфляции, то скорее всего мы не увидим рубль к доллару значительно слабее 80. В таком случае потенциал дальнейшего роста рублевых акций на факторе слабого рубля практически исчерпан.

В этом сценарии рублевые акции экспортеров скорее всего скорректируются вслед за падением мировых цен на сырье, и будет возможность докупить их пониже. Держа в голове высокую вероятность этого сценария, имеет смысл не закупать позиции "на полную", а держать долю кэша в портфеле (в зависимости от аппетита к риску, 30%, 50% или даже 70%).

Сценарий 2 - курс рубля продолжает ослабевать

В отсутствие новых факторов есть риски, что курс рубля перейдет к неуправляемому ослаблению за счет превышения бегства валюты из страны над профицитом торгового баланса и спекулятивной паники (подробнее здесь).

В этом сценарии даже долларовые цены на экспортеров будут выше, чем в первом, т.к. издержки у них рублевые, и за счет девальвации при прочих равных рентабельность станет выше. Рублевые цены на акции могут обновлять максимумы, в зависимости от масштабов ослабления рубля. Держа в голове ненулевую вероятность этого сценария, разумно купить в портфель часть позиций в фундаментально привлекательных акциях, чтобы не остаться с обесценивающимся рублевым кэшем в момент большого роста рынка.

Думаю, что оба сценария вполне реальны, поэтому портфель стоит строить на основе компромисса: избегать и 100% кэша, и 100% в акциях, оставляя себе возможность для маневра. Первый сценарий более правдоподобен, а также ближе к консенсусу, поэтому я предпочитаю пока что бОльшую долю портфеля держать в аналогах кэша. А по мере того, как будет понятно, какой сценарий ближе к реальности, корректировать долю в акциях.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Индекс Мосбиржи обновляет максимумы, индекс РТС при этом всего в 8% от дна за последние 11 месяцев. В целом это отражает главный среднесрочный триггер роста индекса - девальвация рубля. С октября в рублях индекс дал +21%, а в долларах - упал на 7%.

Долларовая динамика акций в целом адекватна снижению мировых цен на сырье, которое идет в рамках пересмотра рынком вероятности рецессии в США и ЕС. Несмотря на отсутствие прямого доступа иностранных инвесторов на российский рынок, наш рынок все-таки зависит от глобальных трендов в экономике, т.к. от них зависят цены на сырье, а наш рынок представлен в основном экспортерами.

Глобально мы ждали рецессию (подробнее здесь), и сейчас видим только подтверждения нашего сценария, а значит, в долларах покупать российский рынок еще рано.

Но торгуем на бирже мы акциями в рублях, и здесь получается развилка из двух возможных сценариев на ближайшие 2-3 месяца. Для обоих сценариев ниже я предполагаю, что идет рецессия в США и ЕС и спад в ценах на сырье.

Сценарий 1 - курс рубля стабилен

Если ЦБ вмешается с целью стабилизировать курс рубля, чтобы он не начал приводить к разгону инфляции, то скорее всего мы не увидим рубль к доллару значительно слабее 80. В таком случае потенциал дальнейшего роста рублевых акций на факторе слабого рубля практически исчерпан.

В этом сценарии рублевые акции экспортеров скорее всего скорректируются вслед за падением мировых цен на сырье, и будет возможность докупить их пониже. Держа в голове высокую вероятность этого сценария, имеет смысл не закупать позиции "на полную", а держать долю кэша в портфеле (в зависимости от аппетита к риску, 30%, 50% или даже 70%).

Сценарий 2 - курс рубля продолжает ослабевать

В отсутствие новых факторов есть риски, что курс рубля перейдет к неуправляемому ослаблению за счет превышения бегства валюты из страны над профицитом торгового баланса и спекулятивной паники (подробнее здесь).

В этом сценарии даже долларовые цены на экспортеров будут выше, чем в первом, т.к. издержки у них рублевые, и за счет девальвации при прочих равных рентабельность станет выше. Рублевые цены на акции могут обновлять максимумы, в зависимости от масштабов ослабления рубля. Держа в голове ненулевую вероятность этого сценария, разумно купить в портфель часть позиций в фундаментально привлекательных акциях, чтобы не остаться с обесценивающимся рублевым кэшем в момент большого роста рынка.

Думаю, что оба сценария вполне реальны, поэтому портфель стоит строить на основе компромисса: избегать и 100% кэша, и 100% в акциях, оставляя себе возможность для маневра. Первый сценарий более правдоподобен, а также ближе к консенсусу, поэтому я предпочитаю пока что бОльшую долю портфеля держать в аналогах кэша. А по мере того, как будет понятно, какой сценарий ближе к реальности, корректировать долю в акциях.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍118🔥27

Что покупать, когда доллар 80?

#daily

Много недель доллар растет, и на этом инвесторы заработали, это не секрет. Но если посмотреть на год вперед, то скорее всего нефть окажется выше, около $90-100, а рубль при этом имеет все шансы оказаться крепче.

К чему это приведет? - явно к тому, что моментум перейдет от валютных активов и экспортеров к акциям типа системы и даже к ОФЗ (они уже долго падают).

👉 Я не говорю, что надо завтра все доллары продавать, и покупать ОФЗ 26230 (длинные), но задайтесь вопросом: как долго ещё вы ждете рост USD и что покупать потом?

Думаю, что на ответ на этот вопрос и разворот в нефти у нас есть до 2 месяцев: на этом сроке тренд, скорее всего, сменится, и рубль пойдет укрепляться к 73-74Р за USD к декабрю 2023.

Удачного дня!

#daily

Много недель доллар растет, и на этом инвесторы заработали, это не секрет. Но если посмотреть на год вперед, то скорее всего нефть окажется выше, около $90-100, а рубль при этом имеет все шансы оказаться крепче.

К чему это приведет? - явно к тому, что моментум перейдет от валютных активов и экспортеров к акциям типа системы и даже к ОФЗ (они уже долго падают).

👉 Я не говорю, что надо завтра все доллары продавать, и покупать ОФЗ 26230 (длинные), но задайтесь вопросом: как долго ещё вы ждете рост USD и что покупать потом?

Думаю, что на ответ на этот вопрос и разворот в нефти у нас есть до 2 месяцев: на этом сроке тренд, скорее всего, сменится, и рубль пойдет укрепляться к 73-74Р за USD к декабрю 2023.

Удачного дня!

{kind=link}

👍71🤔34🔥1😁1

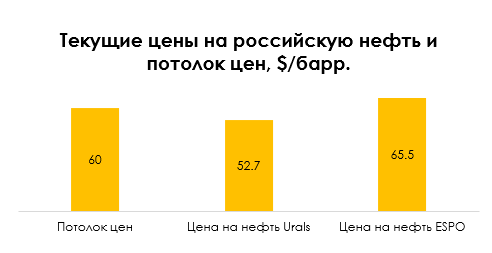

G7 и потолок цен: каких новостей мы ждем в марте и как это отразится на экономике российских нефтяников

#нефть #потолок

В марте 2023 г. страны G7 планировали пересмотреть потолок цен на российскую нефть ($60/барр.) и, возможно, снизить его, но 20 марта пересмотр потолка цен отложили. В посте разберем подробнее, как могут пересмотреть потолок цен и как это отразится на российских нефтяниках.

- Потолок цен могут пересматривать раз в два месяца, чтобы он был на 5% ниже рыночной цены на российскую нефть

Когда страны G7 и ЕС установили потолок цен на нефть в декабре 2022 г., они учитывали, что с января 2023 г. будут оценивать работу потолка и пересматривать его каждые два месяца. Польша заявила, что механизм потолка цен предусматривает, что потолок будет по крайней мере на 5% ниже рыночной цены. При этом не уточнялось, какая цена считается рыночной. Вероятно, это фактическая средняя цена экспорта российской нефти разных сортов (выше, чем цена Urals).

- Страны ЕС предлагали снизить потолок цен с $60 до $51.45/барр., но G7 отложили пересмотр и заявили, что не заинтересованы снижать потолок

15 марта Польша, Литва и Эстония предложили снизить потолок цен на нефть с $60/барр. до $51.45/барр., т. к. это было бы на 5% ниже рыночной цены ($54/барр.). При этом цена Urals 15 марта составляла $49/барр. ЕС заявил, что потолок надо снизить на $5 относительно рыночной цены на российскую нефть.

20 марта G7 отложили запланированный на середину марта пересмотр потолка цен. После саммита ЕС (проходит 23-24 марта) они могут вернуться к этому вопросу. При этом, по данным Bloomberg, страны G7 сообщили ЕС на этой неделе, что не заинтересованы в изменении потолка.

- Если потолок цен снизят сейчас, он может составить $50-55/барр.

США учитывают информацию МЭА о средней цене на российскую нефть и влиянии потолка цен на рынок. 20 марта, по данным МЭА, средневзвешенная цена экспорта российской нефти составила $52.48/барр. Цена Urals составляла $45.27, а цена на другие сорта нефти (ESPO, Sakhalin, Sokol) была выше. Если бы цену потолка установили на 5% ниже средней цены на российскую нефть, она бы составила $49.9/барр. (выше цены Urals). По нашей оценке, на 24 марта средняя цена экспорта российской нефти по морю составляет около $58/барр. (на $5.3 дороже Urals). Если потолок цен установят на 5% ниже средней цены на российскую нефть, это будет около $55/барр. (выше цены Urals).

- Не ожидаем, что снижение потолка цен окажет существенное влияние на экспорт

По разным оценкам, «теневой флот» танкеров, который использует Россия, растет, и имеющего сейчас теневого флота было бы достаточно для того, чтобы обеспечить весь морской экспорт российской нефти. По данным США, около 75% морского экспорта российской нефти осуществляется без использования западных сервисов (танкеры, страхование). При этом потолок цен не влияет на цену нефти из дальневосточных портов (продается по цене выше потолка). Поэтому не ждем, что снижение потолка цен окажет существенное влияние на цену экспорта российской нефти.

Подытожим: Мы ожидаем, что Россия будет экспортировать нефть не в соответствии с потолком цен, а по рыночной цене - с дисконтом к Brent, который учитывает более длительную транспортировку из западных портов в Азию и возросшие (из-за санкций) риски для перевозчиков. Вероятно, что потолок цен на нефть могут понизить до $50-$55/барр. Мы ожидаем, что цена потолка не будет существенно ниже текущей цены Urals ($52.7/барр.) и не окажет существенного влияния на цены и объемы экспорта российской нефти.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #потолок

В марте 2023 г. страны G7 планировали пересмотреть потолок цен на российскую нефть ($60/барр.) и, возможно, снизить его, но 20 марта пересмотр потолка цен отложили. В посте разберем подробнее, как могут пересмотреть потолок цен и как это отразится на российских нефтяниках.

- Потолок цен могут пересматривать раз в два месяца, чтобы он был на 5% ниже рыночной цены на российскую нефть

Когда страны G7 и ЕС установили потолок цен на нефть в декабре 2022 г., они учитывали, что с января 2023 г. будут оценивать работу потолка и пересматривать его каждые два месяца. Польша заявила, что механизм потолка цен предусматривает, что потолок будет по крайней мере на 5% ниже рыночной цены. При этом не уточнялось, какая цена считается рыночной. Вероятно, это фактическая средняя цена экспорта российской нефти разных сортов (выше, чем цена Urals).

- Страны ЕС предлагали снизить потолок цен с $60 до $51.45/барр., но G7 отложили пересмотр и заявили, что не заинтересованы снижать потолок

15 марта Польша, Литва и Эстония предложили снизить потолок цен на нефть с $60/барр. до $51.45/барр., т. к. это было бы на 5% ниже рыночной цены ($54/барр.). При этом цена Urals 15 марта составляла $49/барр. ЕС заявил, что потолок надо снизить на $5 относительно рыночной цены на российскую нефть.

20 марта G7 отложили запланированный на середину марта пересмотр потолка цен. После саммита ЕС (проходит 23-24 марта) они могут вернуться к этому вопросу. При этом, по данным Bloomberg, страны G7 сообщили ЕС на этой неделе, что не заинтересованы в изменении потолка.

- Если потолок цен снизят сейчас, он может составить $50-55/барр.

США учитывают информацию МЭА о средней цене на российскую нефть и влиянии потолка цен на рынок. 20 марта, по данным МЭА, средневзвешенная цена экспорта российской нефти составила $52.48/барр. Цена Urals составляла $45.27, а цена на другие сорта нефти (ESPO, Sakhalin, Sokol) была выше. Если бы цену потолка установили на 5% ниже средней цены на российскую нефть, она бы составила $49.9/барр. (выше цены Urals). По нашей оценке, на 24 марта средняя цена экспорта российской нефти по морю составляет около $58/барр. (на $5.3 дороже Urals). Если потолок цен установят на 5% ниже средней цены на российскую нефть, это будет около $55/барр. (выше цены Urals).

- Не ожидаем, что снижение потолка цен окажет существенное влияние на экспорт

По разным оценкам, «теневой флот» танкеров, который использует Россия, растет, и имеющего сейчас теневого флота было бы достаточно для того, чтобы обеспечить весь морской экспорт российской нефти. По данным США, около 75% морского экспорта российской нефти осуществляется без использования западных сервисов (танкеры, страхование). При этом потолок цен не влияет на цену нефти из дальневосточных портов (продается по цене выше потолка). Поэтому не ждем, что снижение потолка цен окажет существенное влияние на цену экспорта российской нефти.

Подытожим: Мы ожидаем, что Россия будет экспортировать нефть не в соответствии с потолком цен, а по рыночной цене - с дисконтом к Brent, который учитывает более длительную транспортировку из западных портов в Азию и возросшие (из-за санкций) риски для перевозчиков. Вероятно, что потолок цен на нефть могут понизить до $50-$55/барр. Мы ожидаем, что цена потолка не будет существенно ниже текущей цены Urals ($52.7/барр.) и не окажет существенного влияния на цены и объемы экспорта российской нефти.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

🔥39👍32👏4

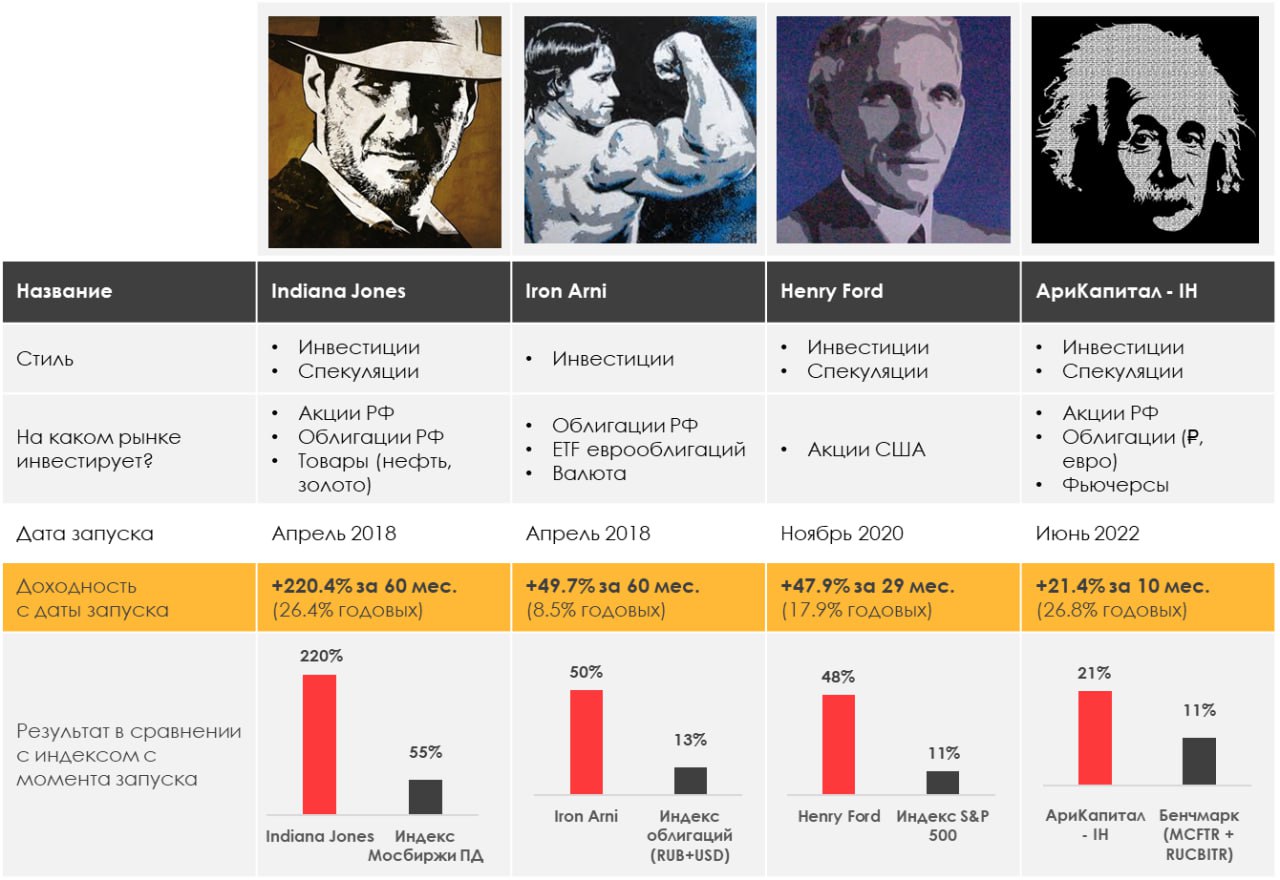

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -1.12%

> Henry Ford: 0.62%

> Iron Arny: -0.53%

> Фонд АриКапитал IH: 0.16%

> Индекс Мосбиржи ПД: 2.96%

> Индекс S&P500: 1.39%

Портфель IJ:

Нейтральная неделя для стратегии:

- замещающие облигации не изменились

- индекс S&P пока не падает, результат на фьючерсах -0.8%

- в части акций результат +0.8%

Тем не менее, расклад меня порадовал, поскольку:

- в США вышли сильные данные по экономике, и SPX откупился (т.е. внутри недели я идеально сократил шорт, и похоже выгодно доберу его выше);

- эта же статистика открывает дорогу снижению золота / возобновим там сделку;

- курс USD показал силу, и закрылся почти на максимумах, что увеличит стоимость замещающих облигаций уже утром в понедельник;

- то, что мы докупали в акциях, пошло в рост. Ждем добой индекса вверх на 3-5%, там снизим exposure.

В общем, хотя большого роста не было, движемся конструктивно и главное - в рамках прогнозов.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе большую часть времени портфель находился в нейтральной позиции к рынку. Мы продолжаем удерживать длинные трежерис и ставку на рост индекса доллара. Под конец недели дополнительно продали лонг позиции в IT и добавили шорт Насдака.

Не исключаем продолжения высокой волатильности на рынке из-за развития истории с банками и выходом экономических данных в США, которые могут быть выше ожиданий.

Портфель Iron Arny:

На этой неделе участвовали в первичном размещении Борец Капитал. Цены замещающих облигаций снизились, т.к. снова часть инвесторов хочет зафиксировать в расчетах доллар по 77. Мы позиции сохраняем, т.к. долгосрочно ожидаем хорошее снижение доходности (и рост цен) после формирования рынка.

Инфляция на неделе с 14 по 20 марта восстановилась и выросла чуть выше целей Банка России.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Продолжаем проявлять осторожность на рынке акций и основную часть портфеля хеджируем шортами фьючерсов на индексы РТС и Мосбиржи, но готовы спекулятивно участвовать в точечных трейдах компаний из ненефтегазового сегмента и нацеленных на внутренний рынок. На рынке рублевых облигаций участвуем в первичных размещениях и ищем точку для покупки длинных ОФЗ с учётом снижения инфляции г/г в конце марта-начале апреля.

Ждём продолжения тренда на ослабление рубля и готовы сокращать валютную позицию в портфеле на уровнях 80 руб/$.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -1.12%

> Henry Ford: 0.62%

> Iron Arny: -0.53%

> Фонд АриКапитал IH: 0.16%

> Индекс Мосбиржи ПД: 2.96%

> Индекс S&P500: 1.39%

Портфель IJ:

Нейтральная неделя для стратегии:

- замещающие облигации не изменились

- индекс S&P пока не падает, результат на фьючерсах -0.8%

- в части акций результат +0.8%

Тем не менее, расклад меня порадовал, поскольку:

- в США вышли сильные данные по экономике, и SPX откупился (т.е. внутри недели я идеально сократил шорт, и похоже выгодно доберу его выше);

- эта же статистика открывает дорогу снижению золота / возобновим там сделку;

- курс USD показал силу, и закрылся почти на максимумах, что увеличит стоимость замещающих облигаций уже утром в понедельник;

- то, что мы докупали в акциях, пошло в рост. Ждем добой индекса вверх на 3-5%, там снизим exposure.

В общем, хотя большого роста не было, движемся конструктивно и главное - в рамках прогнозов.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе большую часть времени портфель находился в нейтральной позиции к рынку. Мы продолжаем удерживать длинные трежерис и ставку на рост индекса доллара. Под конец недели дополнительно продали лонг позиции в IT и добавили шорт Насдака.

Не исключаем продолжения высокой волатильности на рынке из-за развития истории с банками и выходом экономических данных в США, которые могут быть выше ожиданий.

Портфель Iron Arny:

На этой неделе участвовали в первичном размещении Борец Капитал. Цены замещающих облигаций снизились, т.к. снова часть инвесторов хочет зафиксировать в расчетах доллар по 77. Мы позиции сохраняем, т.к. долгосрочно ожидаем хорошее снижение доходности (и рост цен) после формирования рынка.

Инфляция на неделе с 14 по 20 марта восстановилась и выросла чуть выше целей Банка России.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Продолжаем проявлять осторожность на рынке акций и основную часть портфеля хеджируем шортами фьючерсов на индексы РТС и Мосбиржи, но готовы спекулятивно участвовать в точечных трейдах компаний из ненефтегазового сегмента и нацеленных на внутренний рынок. На рынке рублевых облигаций участвуем в первичных размещениях и ищем точку для покупки длинных ОФЗ с учётом снижения инфляции г/г в конце марта-начале апреля.

Ждём продолжения тренда на ослабление рубля и готовы сокращать валютную позицию в портфеле на уровнях 80 руб/$.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍30

Нефть обвалилась, а акции РФ - нет

Новый выпуск «Пирогов» уже на канале!

В этом выпуске мы, как и обычно, разобрали 4 темы:

1. РТС подает признаки разворота вверх. При этом нефть на низах, и когда же развернется доллар? - в этом выпуске пробуем решить это уравнение

2. Траектория нефти. После обвала нефть пытается оформить отскок к $80, но пока его залили на новостях от стратрезерава США.

Если дальше будет рецессия (пусть мягкая), то скорее всего нефть "поживет" около текущих уровней пару месяцев, и придется включаться ОПЕК+. Как это может быть - сморите в выпуске

3. Как ни странно, ещё первые признаки жизни стали показывать длинные ОФЗ. Это тоже традиционный сигнал за рубль и бычку в российских активах

Плохо вписывается в сценарий кризиса, но при этом на самом рынке ОФЗ, на наш взгляд, сплошной doom and gloom - страхи, уже отраженные в котировках, могут быть преувеличены, и в этом секрет потенциала для роста

4. Дорогой наш доллар и чувствительность к нему. Каждой компании +1Р к курсу доллара дает разную прибавку к прибыли

Разобрал для вас 3 примера таких оценок. Хотите знать про все компании - подписывайтесь на аналитику Invest Heroes, и сможете делать ставки на нужные компании заранее.

💼 От себя добавлю, что выпуск стратЁжный (объясняет, как все факторы могут сложиться в единую картину и какие из этого следствия для динамики разных активов) - так что смотреть всем!

Новый выпуск «Пирогов» уже на канале!

В этом выпуске мы, как и обычно, разобрали 4 темы:

1. РТС подает признаки разворота вверх. При этом нефть на низах, и когда же развернется доллар? - в этом выпуске пробуем решить это уравнение

2. Траектория нефти. После обвала нефть пытается оформить отскок к $80, но пока его залили на новостях от стратрезерава США.

Если дальше будет рецессия (пусть мягкая), то скорее всего нефть "поживет" около текущих уровней пару месяцев, и придется включаться ОПЕК+. Как это может быть - сморите в выпуске

3. Как ни странно, ещё первые признаки жизни стали показывать длинные ОФЗ. Это тоже традиционный сигнал за рубль и бычку в российских активах

Плохо вписывается в сценарий кризиса, но при этом на самом рынке ОФЗ, на наш взгляд, сплошной doom and gloom - страхи, уже отраженные в котировках, могут быть преувеличены, и в этом секрет потенциала для роста

4. Дорогой наш доллар и чувствительность к нему. Каждой компании +1Р к курсу доллара дает разную прибавку к прибыли

Разобрал для вас 3 примера таких оценок. Хотите знать про все компании - подписывайтесь на аналитику Invest Heroes, и сможете делать ставки на нужные компании заранее.

💼 От себя добавлю, что выпуск стратЁжный (объясняет, как все факторы могут сложиться в единую картину и какие из этого следствия для динамики разных активов) - так что смотреть всем!

YouTube

Нефть обвалилась, а российские акции - нет, пик USD впереди

❓Хотите получить скидку 25% на второй поток Систем 1.0? Внесите свои данные здесь https://forms.gle/DL8fVVQ2J3KoQv258 и мы свяжемся с вами перед курсом!

Телеграм канал Сергея Пирогова - https://t.me/PirogovLive

Наш сайт, где можно выбрать нужный тариф…

Телеграм канал Сергея Пирогова - https://t.me/PirogovLive

Наш сайт, где можно выбрать нужный тариф…

👍89🔥19😱2

Банковский кризис только начался с банкротства Credit Suisse, а не закончился им

#divingdeeper

Банковский кризис, начавшийся с банкротства Credit Suisse, продолжает оказывать влияние на банки, которые держали облигации CS и других банков и испытывают давление на свои балансы. Хотя QE помог выровнять ситуацию, проблемы с активами банков все еще остаются и могут всплывать в будущем.

Фактический дефолт по бондам CS (их стоимость обнулили) привел к оттоку капитала из бондов других региональных банков, что умножает давление на балансы банков-держателей облигаций. Произошел резкий рост на 0.4% спрэдов между трежерис и корпоративными облигациями, т.е. за счет спасительного QE выросли только Трежерис. Банки, которые держали у себя на балансе корпоративные облигации, испытывают те же проблемы, что и были месяц назад (из-за которых был крах банка Silvergate).

При этом в самой Европе, где произошло фактически банкротство CS, обновляют максимумы CDS на одни из крупнейших инвестбанков - UBS и Deutsche Bank.

Вывод из этого следующий - пожар потушен благодаря впрыску ликвидности, но бизнес банков не вернулся к норме, проблемы со стоимостью активов остались и еще будут всплывать.

Почему банковский кризис важен для нас как инвесторов?

Пока у банков проблемы, они меньше будут кредитовать / делать это на худших для потребителя условиях. Ликвидность, которую дали банкам под залог облигаций, скорее всего не пойдет в экономику, т.к. ее дали не навсегда, а по аналогии с репо, т.е. ликвидность придется вернуть в будущем.

Соответственно, худшие условия кредитования приведут к спаду потребления, что подтолкнет экономику США и ЕС к рецессии (к которым экономики и так уверенно шли в последние месяцы, судя по производственным PMI и настроениям потребителей). Рецессии исторически приводили к падению американских акций, а также к падению цен на сырье (и то, и другое - по крайней мере, в первые месяцы рецессий).

Поэтому не важно, инвестируете ли вы в зарубежные рынки или в российский рынок, фактор рецессии важен, и если несколько месяцев назад о нем говорили только опережающие индикаторы, то сейчас мы получаем фактический дополнительный драйвер от банковского сектора, эффект от которого мы скорее всего увидим уже в апреле-мае.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Банковский кризис, начавшийся с банкротства Credit Suisse, продолжает оказывать влияние на банки, которые держали облигации CS и других банков и испытывают давление на свои балансы. Хотя QE помог выровнять ситуацию, проблемы с активами банков все еще остаются и могут всплывать в будущем.

Фактический дефолт по бондам CS (их стоимость обнулили) привел к оттоку капитала из бондов других региональных банков, что умножает давление на балансы банков-держателей облигаций. Произошел резкий рост на 0.4% спрэдов между трежерис и корпоративными облигациями, т.е. за счет спасительного QE выросли только Трежерис. Банки, которые держали у себя на балансе корпоративные облигации, испытывают те же проблемы, что и были месяц назад (из-за которых был крах банка Silvergate).

При этом в самой Европе, где произошло фактически банкротство CS, обновляют максимумы CDS на одни из крупнейших инвестбанков - UBS и Deutsche Bank.

Вывод из этого следующий - пожар потушен благодаря впрыску ликвидности, но бизнес банков не вернулся к норме, проблемы со стоимостью активов остались и еще будут всплывать.

Почему банковский кризис важен для нас как инвесторов?

Пока у банков проблемы, они меньше будут кредитовать / делать это на худших для потребителя условиях. Ликвидность, которую дали банкам под залог облигаций, скорее всего не пойдет в экономику, т.к. ее дали не навсегда, а по аналогии с репо, т.е. ликвидность придется вернуть в будущем.

Соответственно, худшие условия кредитования приведут к спаду потребления, что подтолкнет экономику США и ЕС к рецессии (к которым экономики и так уверенно шли в последние месяцы, судя по производственным PMI и настроениям потребителей). Рецессии исторически приводили к падению американских акций, а также к падению цен на сырье (и то, и другое - по крайней мере, в первые месяцы рецессий).

Поэтому не важно, инвестируете ли вы в зарубежные рынки или в российский рынок, фактор рецессии важен, и если несколько месяцев назад о нем говорили только опережающие индикаторы, то сейчас мы получаем фактический дополнительный драйвер от банковского сектора, эффект от которого мы скорее всего увидим уже в апреле-мае.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

🔥53👍43🤯6🤬2

Длинные ОФЗ: покупать нельзя продать. Где поставить запятую?

#облигации

Наше мнение

⚖️ Мы считаем, что на сегодняшний день, имея те данные, которые у нас есть, однозначный ответ дать нельзя. Предлагаем вместе с нами взвесить "ЗА" и "ПРОТИВ", чтобы каждый для себя мог сделать выбор.

Для этого надо понять, в какую сторону могут двинуться доходности длинных ОФЗ с текущих значений. Сейчас они находятся на уровне ~10.6-10.7%. Если доходности будут снижаться, то цена облигации будет расти, и можно заработать на этом движении. Если доходности будут расти, то цена наоборот будет падать, и это уменьшит результат сделки.

А это во многом зависит от исполнения бюджета: размера дефицита и расходов.

Факторы за рост доходности = снижение цен

• Предложение длинных классических ОФЗ на первичных размещениях Минфина. Основные покупатели на аукционах — это коммерческие банки, которые хотят премию ко вторичному рынку. Чем больше надо занять Минфину — тем выше премия. Например, неделю назад, на размещении удалось привлечь только 15.3 млрд руб. через 6-летнюю ОФЗ 26242 против среднего объема на размещениях в 67.9 млрд руб. в 1 кв. 2023.

• Это говорит о том, что банки хотели более высокую премию, а Минфин решил ее не давать, чтобы не наращивать процентную нагрузку, поэтому занял мало. На сегодняшний день, 1 кв. 2023 заняли 679 млрд руб. План на этот квартал — 800 млрд руб. В эту среду надо занять 121 млрд руб., чтобы выполнить план. Больше этого объема занимали 01.02 (140 млрд) и 15.02 (134 млрд). И в каждую из этих дат пришлось дать более высокую премию.

• На 2023 год, валовый займ ОФЗ = 2.5 трлн руб. Может быть увеличен до 3.5 трлн, если решат уменьшить на 1 трлн нетто-использование ФНБ. Т.е. каждый квартал надо будет занимать в среднем или 566 или 900 млрд руб. Для поглощения такого объема через ОФЗ с фикс. купоном банки будут требовать всё большую премию. А размещать ОФЗ с переменным купоном Минфин не хочет, т.к. это дополнительный процентный риск.

• В случае глобальной рецессии, цены на сырье снизятся, что повлечет за собой падение доходов бюджета и тогда объем займов ОФЗ может вырасти ещё сильнее. Но думаем, что тогда Минфину придется использовать ОФЗ с переменным купоном, т.к. банки их любят.

• Кроме займов, на рост доходностей может повлиять потенциальное повышение КС в 2023, если риски для инфляции начнут реализовываться. К основным относим рост расходов выше 30 трлн и восстановление потребительского спроса.

Факторы против роста доходности и за их снижение = рост цен

• Исполнение дефицита бюджета в рамках плана 3 трлн руб. Минфин ожидает сокращения дефицита по итогам марта, т.к. в начале года было крупное авансирование расходов. Расходная часть бюджета за 2м23 была использована в опережающем порядке: 22% годовой суммы выбрали за январь-февраль.

• Доходы могут расти за счет изменения расчета цены Urals, используемой при расчете налогов нефтяной отрасли, а также за счет увеличения налога на прибыль после единовременного возмещения переплат за прошлые периоды.

• На прошлой неделе Минфин заявил что увеличивать программу займов ОФЗ в 2023 году не планируется.

С одной стороны у нас есть рынок, а с другой комментарии представителей Минфина. В чью сторону делать выбор — решать вам.

#облигации

Наше мнение

⚖️ Мы считаем, что на сегодняшний день, имея те данные, которые у нас есть, однозначный ответ дать нельзя. Предлагаем вместе с нами взвесить "ЗА" и "ПРОТИВ", чтобы каждый для себя мог сделать выбор.

Для этого надо понять, в какую сторону могут двинуться доходности длинных ОФЗ с текущих значений. Сейчас они находятся на уровне ~10.6-10.7%. Если доходности будут снижаться, то цена облигации будет расти, и можно заработать на этом движении. Если доходности будут расти, то цена наоборот будет падать, и это уменьшит результат сделки.

А это во многом зависит от исполнения бюджета: размера дефицита и расходов.

Факторы за рост доходности = снижение цен

• Предложение длинных классических ОФЗ на первичных размещениях Минфина. Основные покупатели на аукционах — это коммерческие банки, которые хотят премию ко вторичному рынку. Чем больше надо занять Минфину — тем выше премия. Например, неделю назад, на размещении удалось привлечь только 15.3 млрд руб. через 6-летнюю ОФЗ 26242 против среднего объема на размещениях в 67.9 млрд руб. в 1 кв. 2023.

• Это говорит о том, что банки хотели более высокую премию, а Минфин решил ее не давать, чтобы не наращивать процентную нагрузку, поэтому занял мало. На сегодняшний день, 1 кв. 2023 заняли 679 млрд руб. План на этот квартал — 800 млрд руб. В эту среду надо занять 121 млрд руб., чтобы выполнить план. Больше этого объема занимали 01.02 (140 млрд) и 15.02 (134 млрд). И в каждую из этих дат пришлось дать более высокую премию.

• На 2023 год, валовый займ ОФЗ = 2.5 трлн руб. Может быть увеличен до 3.5 трлн, если решат уменьшить на 1 трлн нетто-использование ФНБ. Т.е. каждый квартал надо будет занимать в среднем или 566 или 900 млрд руб. Для поглощения такого объема через ОФЗ с фикс. купоном банки будут требовать всё большую премию. А размещать ОФЗ с переменным купоном Минфин не хочет, т.к. это дополнительный процентный риск.

• В случае глобальной рецессии, цены на сырье снизятся, что повлечет за собой падение доходов бюджета и тогда объем займов ОФЗ может вырасти ещё сильнее. Но думаем, что тогда Минфину придется использовать ОФЗ с переменным купоном, т.к. банки их любят.

• Кроме займов, на рост доходностей может повлиять потенциальное повышение КС в 2023, если риски для инфляции начнут реализовываться. К основным относим рост расходов выше 30 трлн и восстановление потребительского спроса.

Факторы против роста доходности и за их снижение = рост цен

• Исполнение дефицита бюджета в рамках плана 3 трлн руб. Минфин ожидает сокращения дефицита по итогам марта, т.к. в начале года было крупное авансирование расходов. Расходная часть бюджета за 2м23 была использована в опережающем порядке: 22% годовой суммы выбрали за январь-февраль.

• Доходы могут расти за счет изменения расчета цены Urals, используемой при расчете налогов нефтяной отрасли, а также за счет увеличения налога на прибыль после единовременного возмещения переплат за прошлые периоды.

• На прошлой неделе Минфин заявил что увеличивать программу займов ОФЗ в 2023 году не планируется.

С одной стороны у нас есть рынок, а с другой комментарии представителей Минфина. В чью сторону делать выбор — решать вам.

{kind=link}

👍68🤔25🔥7🤯7

Invest Heroes

Video message

Nightly

#daily

Итак, о чем я говорил днем:

1. Сейчас спот-оценки многих компаний отличаются значительно от среднесрочных

- к примеру, газ в Европе около $400, а зимой мы ждем порядка $750

- сталь, наоборот, выросла с декабря примерно на 30%, но этот рост неустойчив

- доллар 77Р, и вероятно будет выше в какой-то момент (что повысит оценки акций), но вряд ли курс выше 81Р продержится весь год

Получается, в моменте есть повод расти, а потом логична коррекция в ряде акций, и не получается инвестиционного тренда на 6-12 мес. вперед

2. Если доллар сначала растет, а потом ослабляется на фоне роста нефти, то с середины 2кв логично больше поставить на некоторые акции внутреннего рынка

3. Сегодня акции, которые выросли накануне, отливались. Но потом по ходу дня 50-70% их отлива было выкуплено. Это говорит за продолжение бычьего тренда пока

Подвел итоги в конце торгового дня - уже с учетом price action = того, как он прошел (см. п.3). Благодаря этому, получилось неплохо:)

#daily

Итак, о чем я говорил днем:

1. Сейчас спот-оценки многих компаний отличаются значительно от среднесрочных

- к примеру, газ в Европе около $400, а зимой мы ждем порядка $750

- сталь, наоборот, выросла с декабря примерно на 30%, но этот рост неустойчив

- доллар 77Р, и вероятно будет выше в какой-то момент (что повысит оценки акций), но вряд ли курс выше 81Р продержится весь год

Получается, в моменте есть повод расти, а потом логична коррекция в ряде акций, и не получается инвестиционного тренда на 6-12 мес. вперед

2. Если доллар сначала растет, а потом ослабляется на фоне роста нефти, то с середины 2кв логично больше поставить на некоторые акции внутреннего рынка

3. Сегодня акции, которые выросли накануне, отливались. Но потом по ходу дня 50-70% их отлива было выкуплено. Это говорит за продолжение бычьего тренда пока

Подвел итоги в конце торгового дня - уже с учетом price action = того, как он прошел (см. п.3). Благодаря этому, получилось неплохо:)

🔥60👍32

Invest Heroes

Нефть обвалилась, а акции РФ - нет Новый выпуск «Пирогов» уже на канале! В этом выпуске мы, как и обычно, разобрали 4 темы: 1. РТС подает признаки разворота вверх. При этом нефть на низах, и когда же развернется доллар? - в этом выпуске пробуем решить это…

ОФЗ: похоже, что скоро, но не сейчас

#timestamp

#мысли_управляющего

Подумали-подумали, пост вам написали, и пришли к выводу, что ОФЗ мы купим, но не сейчас. Не хватает 2 триггеров:

1. Нефть обвалилась на рецессии, и рынок это заметил, поволновался за наш бюджет

2. USD >80

🕰 Выводы сделали, теперь ждем триггеров. Пробные 5% на портфель - продали.

Удачи вам сегодня!

#timestamp

#мысли_управляющего

Подумали-подумали, пост вам написали, и пришли к выводу, что ОФЗ мы купим, но не сейчас. Не хватает 2 триггеров:

1. Нефть обвалилась на рецессии, и рынок это заметил, поволновался за наш бюджет

2. USD >80

🕰 Выводы сделали, теперь ждем триггеров. Пробные 5% на портфель - продали.

Удачи вам сегодня!

Telegram

Invest Heroes

Длинные ОФЗ: покупать нельзя продать. Где поставить запятую?

#облигации

Наше мнение

⚖️ Мы считаем, что на сегодняшний день, имея те данные, которые у нас есть, однозначный ответ дать нельзя. Предлагаем вместе с нами взвесить "ЗА" и "ПРОТИВ", чтобы каждый…

#облигации

Наше мнение

⚖️ Мы считаем, что на сегодняшний день, имея те данные, которые у нас есть, однозначный ответ дать нельзя. Предлагаем вместе с нами взвесить "ЗА" и "ПРОТИВ", чтобы каждый…

👍49🤔5🔥1🤬1