#daily

Всем привет, у нас сегодня интересное утро - акции после долгой консолидации начали отливаться:

1. На рынке акций управляющие и так в минусе, поэтому им нет смысла ничего рисовать хорошего на Новый год (то самое Новогоднее Ралли). Лучше этот год закончить плохо, тогда следующий год можно претендовать на хороший бонус - в этом году уже все равно его не будет

Подробнее про перспективы российских акций (нефтянка, Яндекс, Новатэк) - в моем подключении в Рынках на РБК

2. На рынке облигаций есть смысл порисовать: там маленькими объемами покупаешь - и год закрывается хорошо. Там бонус, возможно, и будет😉 Облигации 31 числа будут на максимумах.

Такие мысли посещают меня сейчас под Новый Год.

3. На мировых рынках сейчас была перегретая атмосфера. И все это постепенно будет отваливаться - я на это ставлю, писал об этом вчера. Из российских акций думаю слабее рынка окажутся ГМК Норникель, Тиньков, Яндекс, НЛМК.

Следующий эпизод роста будет, когда деньги придут от Лукойла, Татнефти и Газпромнефти (дивиденды) - это уже будет в следующем году. Потому что рынок сейчас тонкий. И на таких маленьких объемах 100-200 млрд р могут делать рынок: так было в июне (+15%), в сентябре (+15%) и октябре (+25% от дна)

Готовимся!

Всем привет, у нас сегодня интересное утро - акции после долгой консолидации начали отливаться:

1. На рынке акций управляющие и так в минусе, поэтому им нет смысла ничего рисовать хорошего на Новый год (то самое Новогоднее Ралли). Лучше этот год закончить плохо, тогда следующий год можно претендовать на хороший бонус - в этом году уже все равно его не будет

Подробнее про перспективы российских акций (нефтянка, Яндекс, Новатэк) - в моем подключении в Рынках на РБК

2. На рынке облигаций есть смысл порисовать: там маленькими объемами покупаешь - и год закрывается хорошо. Там бонус, возможно, и будет😉 Облигации 31 числа будут на максимумах.

Такие мысли посещают меня сейчас под Новый Год.

3. На мировых рынках сейчас была перегретая атмосфера. И все это постепенно будет отваливаться - я на это ставлю, писал об этом вчера. Из российских акций думаю слабее рынка окажутся ГМК Норникель, Тиньков, Яндекс, НЛМК.

Следующий эпизод роста будет, когда деньги придут от Лукойла, Татнефти и Газпромнефти (дивиденды) - это уже будет в следующем году. Потому что рынок сейчас тонкий. И на таких маленьких объемах 100-200 млрд р могут делать рынок: так было в июне (+15%), в сентябре (+15%) и октябре (+25% от дна)

Готовимся!

{kind=link}

👍58🤯4🔥1💯1

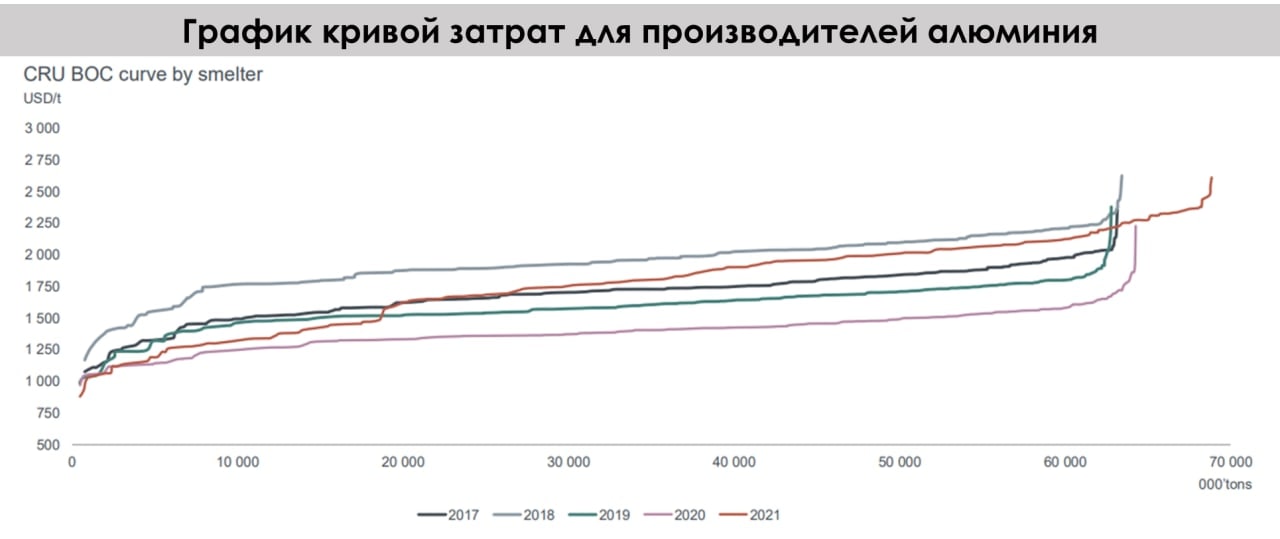

Ключевые тренды в сырье: наши прогнозы по ценам

В продолжение к предыдущему посту сегодня мы рассмотрим ключевые тренды в ценах на основные виды сырья, а также в этом посте разберем, что такое кривая себестоимости, какая наблюдается взаимосвязь между этой кривой и ценами на сырье в период рецессии?

👉Кривая себестоимости (Cash cost curve) охватывает все компании из отрасли и показывает с какой себестоимостью на тонну/унц. они работают (компании на конце кривой являются самыми неэффективными и работают с высокой себестоимостью).

В период кризиса падает спрос на сырье, что приводит к снижению цен. Как правило, цены на сырье пытаются приблизиться к верхнему уровню кривой затрат.

👉Важно отметить, что раньше компании могли долго (1-2 года) работать в убыток из-за дешевых кредитов и ждать нормализации цен. В результате чего неэффективные компании продолжали работать и дальше поставляли свою продукцию на рынки. Это не снижало предложение и давило на цены, которые могли корректироваться до 50-70% перцентиля кривой затрат. Сейчас в условиях высокой инфляции и высоких ставок, неэффективные компании не смогут долго позволить работать в убыток и начнут закрываться. Мы ожидаем, что поддержкой ценам на сырье будет выступать 80-90% перцентиль от кривой затрат.

Далее более подробно рассмотрим тренды в основных видах сырья:

-Сталь. Мы прогнозируем цены на сталь, исходя из верхнего уровня кривой затрат, так как ждем наступления мировой рецессии в ближайшие кварталы, что приведет к снижению темпов выплавки стали. По нашим оценкам, себестоимость тонны стали у производителей в конце кривой затрат в 2023 г. будет находится на уровне $550-600. В период рецессии мы закладываем отрицательную маржу, а затем ждем ее восстановления к концу 2023 г. Таким образом, мы ожидаем, что цены на сталь FOB BS в 2023 г. будут находится на уровне 500-550 $/т. (текущие цены находятся на уровне 500-520 $/т.).

-Коксующийся уголь. Ожидаемое нами снижение выплавки стали в мире в 2023 г. снизит спрос на коксующийся уголь, в результате чего логично ждать коррекции в ценах. Мы также прогнозируем цены на уголь, исходя из верхнего уровня кривой затрат. По нашим оценкам, себестоимость производства компаний из верхнего уровня находится около 150-160 $/т. Мы ожидаем снижение цен на коксующийся уголь до 150-160 $/т. ближе к началу-середине 2023 г.

-Алюминий. Производство алюминия требует огромного количество энергии, а в условии дорогих энергоресурсов ~20-25% производителей работает в убыток при текущих ценах на алюминий (2400-2500 $/т.). При этом конец кривой себестоимости находится на уровне 5000-6000 $/т. (В приложении кривая себестоимости производителей алюминия за 2017-2021). Мы ожидаем, что в период кризиса, цена на алюминий будет на уровне 2500 $/т., что соответствует 80-85% перцентилю кривых затрат. На среднесрочном уровне ожидаем таких же цен, так как, вероятно, удешевление цен энергоресурсов снизит кривую себестоимости.

-Медь. Медь является другим промышленным металлом и также остро реагирует на кризисы. В период рецессии мы ожидаем, что цены могут упасть до 6500-7000 $/т. до 80-90% перцентиля кривых затрат. В долгосрочном периоде медь остается перспективным металлом за счет увеличения спроса со стороны зеленой экономики ( электрокары, турбины, солнечные панели и др.). Также есть вероятность сильного дефицита металла к 2030 г. из-за недоинвестированности отрасли. В результате этого цены после вероятной мировой рецессии могут быстро восстановиться до 9000-10000 $/т. и продолжить свой рост.

Таким образом, в условиях когда цены на основные виды сырья, по нашим оценкам, будут корректироваться в 2023 г., а также есть риск сохранения сильного рубля, мы не считаем, что стоит делать ставку на компании из металлургического (ММК, Северсталь, НЛМК) и горнодобывающего сектора (Распадская, Норникель, Русал) на краткосрочном горизонте.

Марк Пальшин

Senior Analyst

@Palshinmd

В продолжение к предыдущему посту сегодня мы рассмотрим ключевые тренды в ценах на основные виды сырья, а также в этом посте разберем, что такое кривая себестоимости, какая наблюдается взаимосвязь между этой кривой и ценами на сырье в период рецессии?

👉Кривая себестоимости (Cash cost curve) охватывает все компании из отрасли и показывает с какой себестоимостью на тонну/унц. они работают (компании на конце кривой являются самыми неэффективными и работают с высокой себестоимостью).

В период кризиса падает спрос на сырье, что приводит к снижению цен. Как правило, цены на сырье пытаются приблизиться к верхнему уровню кривой затрат.

👉Важно отметить, что раньше компании могли долго (1-2 года) работать в убыток из-за дешевых кредитов и ждать нормализации цен. В результате чего неэффективные компании продолжали работать и дальше поставляли свою продукцию на рынки. Это не снижало предложение и давило на цены, которые могли корректироваться до 50-70% перцентиля кривой затрат. Сейчас в условиях высокой инфляции и высоких ставок, неэффективные компании не смогут долго позволить работать в убыток и начнут закрываться. Мы ожидаем, что поддержкой ценам на сырье будет выступать 80-90% перцентиль от кривой затрат.

Далее более подробно рассмотрим тренды в основных видах сырья:

-Сталь. Мы прогнозируем цены на сталь, исходя из верхнего уровня кривой затрат, так как ждем наступления мировой рецессии в ближайшие кварталы, что приведет к снижению темпов выплавки стали. По нашим оценкам, себестоимость тонны стали у производителей в конце кривой затрат в 2023 г. будет находится на уровне $550-600. В период рецессии мы закладываем отрицательную маржу, а затем ждем ее восстановления к концу 2023 г. Таким образом, мы ожидаем, что цены на сталь FOB BS в 2023 г. будут находится на уровне 500-550 $/т. (текущие цены находятся на уровне 500-520 $/т.).

-Коксующийся уголь. Ожидаемое нами снижение выплавки стали в мире в 2023 г. снизит спрос на коксующийся уголь, в результате чего логично ждать коррекции в ценах. Мы также прогнозируем цены на уголь, исходя из верхнего уровня кривой затрат. По нашим оценкам, себестоимость производства компаний из верхнего уровня находится около 150-160 $/т. Мы ожидаем снижение цен на коксующийся уголь до 150-160 $/т. ближе к началу-середине 2023 г.

-Алюминий. Производство алюминия требует огромного количество энергии, а в условии дорогих энергоресурсов ~20-25% производителей работает в убыток при текущих ценах на алюминий (2400-2500 $/т.). При этом конец кривой себестоимости находится на уровне 5000-6000 $/т. (В приложении кривая себестоимости производителей алюминия за 2017-2021). Мы ожидаем, что в период кризиса, цена на алюминий будет на уровне 2500 $/т., что соответствует 80-85% перцентилю кривых затрат. На среднесрочном уровне ожидаем таких же цен, так как, вероятно, удешевление цен энергоресурсов снизит кривую себестоимости.

-Медь. Медь является другим промышленным металлом и также остро реагирует на кризисы. В период рецессии мы ожидаем, что цены могут упасть до 6500-7000 $/т. до 80-90% перцентиля кривых затрат. В долгосрочном периоде медь остается перспективным металлом за счет увеличения спроса со стороны зеленой экономики ( электрокары, турбины, солнечные панели и др.). Также есть вероятность сильного дефицита металла к 2030 г. из-за недоинвестированности отрасли. В результате этого цены после вероятной мировой рецессии могут быстро восстановиться до 9000-10000 $/т. и продолжить свой рост.

Таким образом, в условиях когда цены на основные виды сырья, по нашим оценкам, будут корректироваться в 2023 г., а также есть риск сохранения сильного рубля, мы не считаем, что стоит делать ставку на компании из металлургического (ММК, Северсталь, НЛМК) и горнодобывающего сектора (Распадская, Норникель, Русал) на краткосрочном горизонте.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍68👏6🔥3

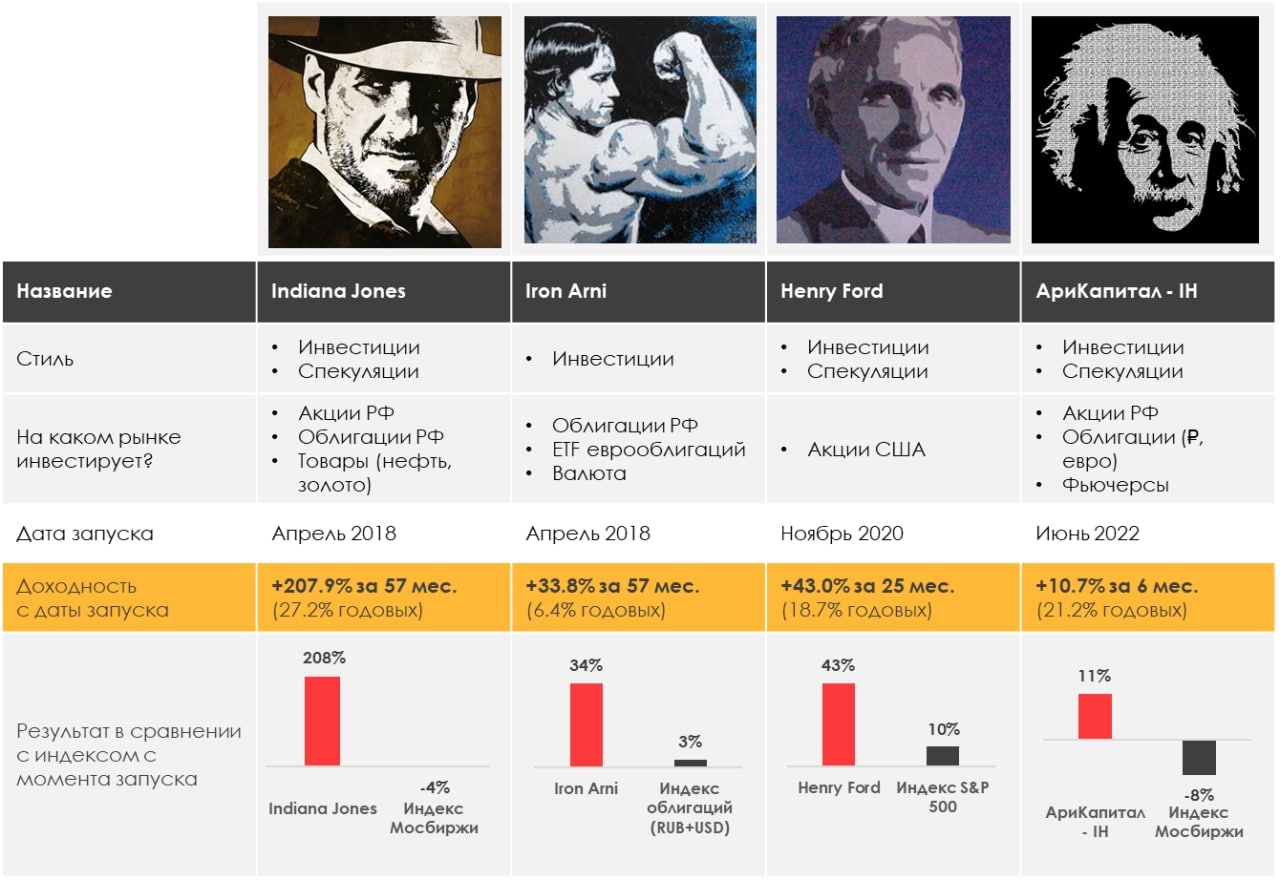

#weekly #strategies

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 1.19%

> Henry Ford: -1.29%

> Iron Arny: 0.29%

> Фонд АриКапитал IH: 0.65%

> Индекс Мосбиржи: -0.67%

> Индекс S&P500: 1.13%

Портфель IJ:

Новая вершина по стратегии - во многом благодаря доллару, Сургутнефтегазу, и сбалансированному подходу: мы делаем паузу в ставке на рост индекса. Идем +1.2% против -0.7% индекса Мосбиржи и передаем ему привет :)

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе рынок обрадовался выступлению Пауэлла и вырос, несмотря на то, что в заявлениях не было ничего нового. Индекс страха и жадности вошел в зону экстремальной жадности, а VIX снизился до уровней, откуда индекс начинал падать в этом году.

Продолжаем оставаться медведями по рынку США.

Портфель Iron Arny:

На рынке облигаций ситуация продолжает развиваться без сюрпризов.

Инфляция за ноябрь, по предварительным оценкам, составила 0.45% м/м (12.06% г/г).

Стабильная ситуация с ростом цен и отсутствие высоких премий на аукционах Минфина могут позволить ОФЗ подрасти, а ЦБ сохранить ставку на текущем уровне и не ужесточать сигнал.

Фонд АриКапитал IH:

Доля валютной части портфеля около 50%, поэтому портфель готов в плавной девальвации до конца года

На неделе шорт индекса ММВБ перенесли в шорт индекса РТС, поскольку ставим на ослабление рубля

После значительного роста поменяли часть замещающих облигаций Газпрома на суверенные еврооблигации РФ.

В части корпоративных облигаций ставим на сужение кредитных спредов на горизонте ближайших 3 мес.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 1.19%

> Henry Ford: -1.29%

> Iron Arny: 0.29%

> Фонд АриКапитал IH: 0.65%

> Индекс Мосбиржи: -0.67%

> Индекс S&P500: 1.13%

Портфель IJ:

Новая вершина по стратегии - во многом благодаря доллару, Сургутнефтегазу, и сбалансированному подходу: мы делаем паузу в ставке на рост индекса. Идем +1.2% против -0.7% индекса Мосбиржи и передаем ему привет :)

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе рынок обрадовался выступлению Пауэлла и вырос, несмотря на то, что в заявлениях не было ничего нового. Индекс страха и жадности вошел в зону экстремальной жадности, а VIX снизился до уровней, откуда индекс начинал падать в этом году.

Продолжаем оставаться медведями по рынку США.

Портфель Iron Arny:

На рынке облигаций ситуация продолжает развиваться без сюрпризов.

Инфляция за ноябрь, по предварительным оценкам, составила 0.45% м/м (12.06% г/г).

Стабильная ситуация с ростом цен и отсутствие высоких премий на аукционах Минфина могут позволить ОФЗ подрасти, а ЦБ сохранить ставку на текущем уровне и не ужесточать сигнал.

Фонд АриКапитал IH:

Доля валютной части портфеля около 50%, поэтому портфель готов в плавной девальвации до конца года

На неделе шорт индекса ММВБ перенесли в шорт индекса РТС, поскольку ставим на ослабление рубля

После значительного роста поменяли часть замещающих облигаций Газпрома на суверенные еврооблигации РФ.

В части корпоративных облигаций ставим на сужение кредитных спредов на горизонте ближайших 3 мес.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍24👏20🔥2

Если бы у меня была тетя, которая инвестирует в акции США, я бы ей сейчас сказал - «Тетя, сливай всё!» - вот такие пироги…

На нашем YouTube канале вышел свежий выпуск «Пирогов», а это значит, что самое время подвести итоги уходящей недели. Итак, о чем поговорили:

•Начал я выпуск с Яндекса. Появились новые вводные, которые, как может показаться на первый взгляд, служат позитивом для компании. С чем я не совсем согласен. Есть очень важные «но», за которыми необходимо следить.

•Нефть…Нефть у нас падала (пока в Китае решался вопрос с локдаунами, а запад определялся с потолком цен) - и как все было решено, нефть начала стремиться снова к 90$.

Такой сценарий я описывал ещё в прошлом выпуске.

А что там дальше? Смотрите в видео

•Рассказал про рынок США. Я думаю, что там локальный хай. Ошибаюсь или нет - покажет время. Но мы шортим, и на это я ставлю свои деньги.

Логику объяснил в видео.

•В конце поговорили про российский рынок: когда же инвесторам ждать нового прилива денег, а также о замещающих облигациях, на которых мы и наши клиенты уже смогли заработать.

Удастся ли ещё…?

Смотрите, подписывайтесь, ставьте палец вверх👍🏻 и задавайте свои вопросы под видео

На нашем YouTube канале вышел свежий выпуск «Пирогов», а это значит, что самое время подвести итоги уходящей недели. Итак, о чем поговорили:

•Начал я выпуск с Яндекса. Появились новые вводные, которые, как может показаться на первый взгляд, служат позитивом для компании. С чем я не совсем согласен. Есть очень важные «но», за которыми необходимо следить.

•Нефть…Нефть у нас падала (пока в Китае решался вопрос с локдаунами, а запад определялся с потолком цен) - и как все было решено, нефть начала стремиться снова к 90$.

Такой сценарий я описывал ещё в прошлом выпуске.

А что там дальше? Смотрите в видео

•Рассказал про рынок США. Я думаю, что там локальный хай. Ошибаюсь или нет - покажет время. Но мы шортим, и на это я ставлю свои деньги.

Логику объяснил в видео.

•В конце поговорили про российский рынок: когда же инвесторам ждать нового прилива денег, а также о замещающих облигациях, на которых мы и наши клиенты уже смогли заработать.

Удастся ли ещё…?

Смотрите, подписывайтесь, ставьте палец вверх👍🏻 и задавайте свои вопросы под видео

YouTube

На что клюет российский фондовый рынок? Новые вводные по Яндексу и как мы заработали на облигациях

Мы в Telegram: https://t.me/InvestHeroes

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest-heroes.ru

Таймкод:

00:00 вступление

00:30 темы выпуска

1:00 Яндекс: что там дальше?

3:24…

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest-heroes.ru

Таймкод:

00:00 вступление

00:30 темы выпуска

1:00 Яндекс: что там дальше?

3:24…

👍107🔥17

#daily

Почему все растет?

Думаю, мало кто заметил, что в последние 2 мес. QT не работало: Минфин США нетто (займы, погашение долгов, QT) был провайдером ликвидности по $100 млрд в октябре и ноябре

При этом план чистых заимствований Казначейства США на 4кв 2022 >500 млрд… и они просто пока не взяли разгон (ближ. аукцион 8 декабря)

Давайте вспомним, что это значит:

1. Думаю вы помните, что когда откачивают ликвидность, доллар набирает силу. Верно и обратное

2. С QE рынок США рост. Когда вернется QT - снова будет корректироваться вниз

3. На слабом долларе росли евро, иена, металлы. Эти тренды развернутся, т.к. Штатам еще 4кв 2022 и 1-2кв 2023 много занимать + QT

В общем, когда Штаты продают кучу облигаций, они всасывают деньги со всего мира, и стоимость долларов растет (и по курсу, и как % ставка). Скоро это продолжится.

Почему все растет?

Думаю, мало кто заметил, что в последние 2 мес. QT не работало: Минфин США нетто (займы, погашение долгов, QT) был провайдером ликвидности по $100 млрд в октябре и ноябре

При этом план чистых заимствований Казначейства США на 4кв 2022 >500 млрд… и они просто пока не взяли разгон (ближ. аукцион 8 декабря)

Давайте вспомним, что это значит:

1. Думаю вы помните, что когда откачивают ликвидность, доллар набирает силу. Верно и обратное

2. С QE рынок США рост. Когда вернется QT - снова будет корректироваться вниз

3. На слабом долларе росли евро, иена, металлы. Эти тренды развернутся, т.к. Штатам еще 4кв 2022 и 1-2кв 2023 много занимать + QT

В общем, когда Штаты продают кучу облигаций, они всасывают деньги со всего мира, и стоимость долларов растет (и по курсу, и как % ставка). Скоро это продолжится.

🤔39👍31🔥11

#нефть #потолок

ПОТОЛОК ЦЕН НЕ ВЛИЯЕТ НА ТРАЕКТОРИЮ ДОБЫЧИ РОССИИ И ПЕРЕОРЕНТАЦИЮ ПОСТАВОК В АЗИЮ

Страны ЕС и G7 согласовали введение потолка цен на нефть из России на уровне $60 за баррель. Без соблюдения потолка цен нельзя будет получить страхование и танкеры в западных странах (ЕС и G7).

Потолок цен будет применяться для нефти, которая была загружена на танкер после 5 декабря и разгружена в порту назначения после 19 января. Цена будет пересматриваться в январе 2023 года и каждые два месяца при необходимости.

В посте рассмотрим, как потолок цен повлияет на цену Urals и поставки российской нефти.

👉Потолок цен не повлияет на снижение добычи: добыча снизится из-за эмбарго

Мы изначально не ждали, что потолок цен повлияет на добычу. Основная причина ожидаемого снижения - эмбарго и добровольный отказа ряда стран от российской нефти

С 5 декабря вступает в силу эмбарго ЕС на российскую нефть, которое распространяется на 1.1 млн барр./сутки экспорта нефти из России.

В декабре-январе добыча может снизиться на 1.1 мбс из-за эмбарго ЕС на нефть. Также в феврале 2023 г. вступит в силу эмбарго и потолок цен на нефтепродукты, что тоже может негативно повлиять на добычу (примерно на 1 мбс).

👉Скидка на Urals выросла из-за эмбарго и потолка цен, но мы ожидаем ее снижения по мере снижения добычи в России или перенаправления дополнительной нефти в Азию

Перед 5 декабря выросла скидка Urals к Brent. Мы ожидали такой эффект ранее. По данным Bloomberg, 30 ноября цена Urals в Приморске составляла $48/барр. То есть скидка к Brent составила $39. При такой цене Urals (ниже $60/барр.) формально не должны применяться ограничения на использование европейских танкеров и страховки по механизму потолка цен.

Ожидаем, что в течение 2023 г. скидка будет постепенно снижаться аналогично 2022 г. По нашему прогнозу, скидка на Urals в среднем 1 кв. 2023 г. будет оставаться высокой аналогичной 2 кв. 2022 г. ($33/барр.). Во 2 кв. 2023 г. так же снизился спрос на российскую нефть, но Россия не успела сократить добычу или перенаправить поставки. При этом в отдельные дни весной 2022 г. скидка Urals составляла около $40/барр., но затем снизилась.

Далее ожидаем, что скидка будет снижаться, как в 2022 году, по мере того, как Россия снизит добычу или перенаправит поставки - до $5/барр. к концу 2023 г. (аналогично скидке на иранскую нефть).

По мере снижения дисконта цена Urals превысит потолок цен, и Россия сможет экспортировать нефть в Азию со скидкой к Brent либо по потолку цен. Мы как и ранее ожидаем, что экспорт нефти в Азию будет продолжаться по скидке к Brent, а не по цене "потолка". Мы писали об этом в предыдущем посте.

Таким образом, эмбарго ЕС может привести к снижению добычи нефти в России в декабре-январе в пределах 1.1 млн барр./сутки. В феврале эмбарго на нефтепродукты также негативно повлияет на добычу (на ~1 мбс). При этом не ожидаем негативного влияния потолка цен на добычу. Через 2-3 месяца по мере налаживания логистики для экспорта в Азию добыча может начать восстанавливаться.

Также ожидаем, что скидка на Urals в 1 кв. 2023 г. сохранится на высоком уровне (около $30/барр. в среднем), но затем в течение 2023 г. будет снижаться по мере снижения добычи и перенаправления дополнительных объемов нефти в Азию.

Наталья Шангина

Senior Analyst

@Natalya_shg

ПОТОЛОК ЦЕН НЕ ВЛИЯЕТ НА ТРАЕКТОРИЮ ДОБЫЧИ РОССИИ И ПЕРЕОРЕНТАЦИЮ ПОСТАВОК В АЗИЮ

Страны ЕС и G7 согласовали введение потолка цен на нефть из России на уровне $60 за баррель. Без соблюдения потолка цен нельзя будет получить страхование и танкеры в западных странах (ЕС и G7).

Потолок цен будет применяться для нефти, которая была загружена на танкер после 5 декабря и разгружена в порту назначения после 19 января. Цена будет пересматриваться в январе 2023 года и каждые два месяца при необходимости.

В посте рассмотрим, как потолок цен повлияет на цену Urals и поставки российской нефти.

👉Потолок цен не повлияет на снижение добычи: добыча снизится из-за эмбарго

Мы изначально не ждали, что потолок цен повлияет на добычу. Основная причина ожидаемого снижения - эмбарго и добровольный отказа ряда стран от российской нефти

С 5 декабря вступает в силу эмбарго ЕС на российскую нефть, которое распространяется на 1.1 млн барр./сутки экспорта нефти из России.

В декабре-январе добыча может снизиться на 1.1 мбс из-за эмбарго ЕС на нефть. Также в феврале 2023 г. вступит в силу эмбарго и потолок цен на нефтепродукты, что тоже может негативно повлиять на добычу (примерно на 1 мбс).

👉Скидка на Urals выросла из-за эмбарго и потолка цен, но мы ожидаем ее снижения по мере снижения добычи в России или перенаправления дополнительной нефти в Азию

Перед 5 декабря выросла скидка Urals к Brent. Мы ожидали такой эффект ранее. По данным Bloomberg, 30 ноября цена Urals в Приморске составляла $48/барр. То есть скидка к Brent составила $39. При такой цене Urals (ниже $60/барр.) формально не должны применяться ограничения на использование европейских танкеров и страховки по механизму потолка цен.

Ожидаем, что в течение 2023 г. скидка будет постепенно снижаться аналогично 2022 г. По нашему прогнозу, скидка на Urals в среднем 1 кв. 2023 г. будет оставаться высокой аналогичной 2 кв. 2022 г. ($33/барр.). Во 2 кв. 2023 г. так же снизился спрос на российскую нефть, но Россия не успела сократить добычу или перенаправить поставки. При этом в отдельные дни весной 2022 г. скидка Urals составляла около $40/барр., но затем снизилась.

Далее ожидаем, что скидка будет снижаться, как в 2022 году, по мере того, как Россия снизит добычу или перенаправит поставки - до $5/барр. к концу 2023 г. (аналогично скидке на иранскую нефть).

По мере снижения дисконта цена Urals превысит потолок цен, и Россия сможет экспортировать нефть в Азию со скидкой к Brent либо по потолку цен. Мы как и ранее ожидаем, что экспорт нефти в Азию будет продолжаться по скидке к Brent, а не по цене "потолка". Мы писали об этом в предыдущем посте.

Таким образом, эмбарго ЕС может привести к снижению добычи нефти в России в декабре-январе в пределах 1.1 млн барр./сутки. В феврале эмбарго на нефтепродукты также негативно повлияет на добычу (на ~1 мбс). При этом не ожидаем негативного влияния потолка цен на добычу. Через 2-3 месяца по мере налаживания логистики для экспорта в Азию добыча может начать восстанавливаться.

Также ожидаем, что скидка на Urals в 1 кв. 2023 г. сохранится на высоком уровне (около $30/барр. в среднем), но затем в течение 2023 г. будет снижаться по мере снижения добычи и перенаправления дополнительных объемов нефти в Азию.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍62🤯3🤬3🔥2💯2

Invest Heroes

#daily Почему все растет? Думаю, мало кто заметил, что в последние 2 мес. QT не работало: Минфин США нетто (займы, погашение долгов, QT) был провайдером ликвидности по $100 млрд в октябре и ноябре При этом план чистых заимствований Казначейства США на 4кв…

#timestamp

#мысли_управляющего

«Тетя, сливай все!» В действии

Конечно, далеко идущие выводы делать рано. Но это походит на начало того, что я ждал:

- металлы и акции существенно корректируются

- доллар прерывает свое ослабление к евро

Вернемся к событиям сегодня через 3-4 недели 🕰

#мысли_управляющего

«Тетя, сливай все!» В действии

Конечно, далеко идущие выводы делать рано. Но это походит на начало того, что я ждал:

- металлы и акции существенно корректируются

- доллар прерывает свое ослабление к евро

Вернемся к событиям сегодня через 3-4 недели 🕰

👍38💯6🔥5🤔3

Invest Heroes

#timestamp #мысли_управляющего «Тетя, сливай все!» В действии Конечно, далеко идущие выводы делать рано. Но это походит на начало того, что я ждал: - металлы и акции существенно корректируются - доллар прерывает свое ослабление к евро Вернемся к событиям…

#timestamp

#мысли_управляющего

А что с Россией?

Учитывая, как российский рынок акций сильно коррелировал с S&P и risk on в мире, я думаю, что и российский рынок скорее всего загрустит и рождественского ралли не будет.

Пару мыслей об этом озвучивал в #daily выше. Сегодня почитал MMI - там пишут, что доходы бюджета упали в октябре на 2% (без учета супер выплаты Газпрома на 400 млрд. Р было бы намного хуже), что усиливает риски для экономики и фондового рынка

- могут больше занимать, что негативно для бондов

- могут ещё повысить налоги, либо секвестировать часть расходов

Поэтому главное светлое пятно на этой картине - liquidity events. Что это такое и когда сработает следующий - советую посмотреть в свежем выпуске "ПИРОГОВ" 🧮

А пока разумно по крайней мере 30-40% денег вынести за периметр рынков акций, согласны?

#мысли_управляющего

А что с Россией?

Учитывая, как российский рынок акций сильно коррелировал с S&P и risk on в мире, я думаю, что и российский рынок скорее всего загрустит и рождественского ралли не будет.

Пару мыслей об этом озвучивал в #daily выше. Сегодня почитал MMI - там пишут, что доходы бюджета упали в октябре на 2% (без учета супер выплаты Газпрома на 400 млрд. Р было бы намного хуже), что усиливает риски для экономики и фондового рынка

- могут больше занимать, что негативно для бондов

- могут ещё повысить налоги, либо секвестировать часть расходов

Поэтому главное светлое пятно на этой картине - liquidity events. Что это такое и когда сработает следующий - советую посмотреть в свежем выпуске "ПИРОГОВ" 🧮

А пока разумно по крайней мере 30-40% денег вынести за периметр рынков акций, согласны?

Telegram

Invest Heroes

#daily

Всем привет, у нас сегодня интересное утро - акции после долгой консолидации начали отливаться:

1. На рынке акций управляющие и так в минусе, поэтому им нет смысла ничего рисовать хорошего на Новый год (то самое Новогоднее Ралли). Лучше этот…

Всем привет, у нас сегодня интересное утро - акции после долгой консолидации начали отливаться:

1. На рынке акций управляющие и так в минусе, поэтому им нет смысла ничего рисовать хорошего на Новый год (то самое Новогоднее Ралли). Лучше этот…

👍40🔥1🤯1

Вы распродали 30%+ портфеля в России и США?

Anonymous Poll

19%

Нет, страшно

14%

Да, страшно:)

18%

Больше половины даже!

16%

Купил облигаций и валюты, да

33%

Нет, я на 100% в рынке

👍26😱5😁1

daily:

1. Нефть упала (WTI дошла до $74). Она продолжает падать. Интересно, что ввели потолок цен, но по идее США выгодно, чтобы сделать так, чтобы это как-то работало и по этим ценам или даже чуть выше (но тайно) нефть все-таки вывозилось.

Потому что США необходимо пополнить резерв и получать дешевую нефть из России. Возможно, и через 3-ю страну (подробнее - можно почитать Золтана из CS)

2. У нас падает Американский рынок. Уже на 4% упал от тех точек, где я указывал разворот.

Мы на этом уже заработали в подписке Invest Heroes - есть повод чему порадоваться.

3. На российском рынке болото: говорил об этом в «Пирогах»: пока не будет ликвидности - рывка, вероятно, ждать не стоит.

Хотя, теоретически, нам поможет только рывок в нефти… и экспирация. Вынос повыше возможен в таком случае в течение 1 недели

Что еще добавить? - замещающие бонды уже заместили по доходности акции в моем портфеле

Доллар-то тоже растет)

1. Нефть упала (WTI дошла до $74). Она продолжает падать. Интересно, что ввели потолок цен, но по идее США выгодно, чтобы сделать так, чтобы это как-то работало и по этим ценам или даже чуть выше (но тайно) нефть все-таки вывозилось.

Потому что США необходимо пополнить резерв и получать дешевую нефть из России. Возможно, и через 3-ю страну (подробнее - можно почитать Золтана из CS)

2. У нас падает Американский рынок. Уже на 4% упал от тех точек, где я указывал разворот.

Мы на этом уже заработали в подписке Invest Heroes - есть повод чему порадоваться.

3. На российском рынке болото: говорил об этом в «Пирогах»: пока не будет ликвидности - рывка, вероятно, ждать не стоит.

Хотя, теоретически, нам поможет только рывок в нефти… и экспирация. Вынос повыше возможен в таком случае в течение 1 недели

Что еще добавить? - замещающие бонды уже заместили по доходности акции в моем портфеле

Доллар-то тоже растет)

{kind=link}

👍39🔥8🤔4😱4

#divingdeeper

Влияют ли мировые рынки на российский?

Думаю, все заметили, что после разрыва с нерезидентами наш рынок потерял привычную корреляцию с DAX и S&P. Но это не значит, что глобальное макро больше не влияет на динамику российских акций. Просто раньше новости отрабатывались быстрее и макро закладывалось в цены заранее за счет доминирования на рынке профессиональных фондов, а теперь 80% оборотов делают розничные инвесторы, которые не так быстро реагируют на сложные процессы в макроэкономике.

Например, если падает нефть, то при прочих равных должны падать и нефтедобывающие компании, то же самое с цветными металлами, золотом и другим сырьем. Но как на нашем рынке отразится возможная глобальная рецессия, которую аналитики ждут в 2023 году?

Практически во всех рецессиях за последние 60 лет сырьё снижалось, и это логично: когда падает реальный спрос на товар, а предложение негибкое, то падают цены. Исключением были рецессии, спровоцированные шоком цен из-за роста нефти в 70-е и 80-е. Я считаю, мы можем оказаться в ситуации, когда скачок в ценах на нефть будет "последней каплей" и приведет к перегибу в ужесточении ДКП от мировых банков, что в результате вызовет рецессию.

Поскольку больше половины российского рынка состоит из акций экспортеров, они ощутят рецессию напрямую в виду падения цен на их продукцию, что, конечно, приведет к падению прибылей. Соответственно, даже в условиях отсутствия нерезидентов на российском рынке, глобальная макроэкономика остается важным фактором, который нужно учитывать при принятии решений по портфелю.

При этом рецессия не означает, что на рынке нельзя будет заработать - как раз наоборот, в волатильные времена можно заработать больше, чем обычно. Но это сопряжено с рисками больше потерять, и для успеха нужно пропустить начало рецессии в кэше, а затем не побояться покупать в момент, когда основной негатив заложен в цены, и впереди начинает маячить стимулирование экономики в виде снижения ставок, QE, роста бюджетных расходов. В этот момент будет хорошая возможность купить российских экспортеров и сделать на этих сделках десятки процентов доходности.

Александр Сайганов

Head of Research

@Hustleharde

Влияют ли мировые рынки на российский?

Думаю, все заметили, что после разрыва с нерезидентами наш рынок потерял привычную корреляцию с DAX и S&P. Но это не значит, что глобальное макро больше не влияет на динамику российских акций. Просто раньше новости отрабатывались быстрее и макро закладывалось в цены заранее за счет доминирования на рынке профессиональных фондов, а теперь 80% оборотов делают розничные инвесторы, которые не так быстро реагируют на сложные процессы в макроэкономике.

Например, если падает нефть, то при прочих равных должны падать и нефтедобывающие компании, то же самое с цветными металлами, золотом и другим сырьем. Но как на нашем рынке отразится возможная глобальная рецессия, которую аналитики ждут в 2023 году?

Практически во всех рецессиях за последние 60 лет сырьё снижалось, и это логично: когда падает реальный спрос на товар, а предложение негибкое, то падают цены. Исключением были рецессии, спровоцированные шоком цен из-за роста нефти в 70-е и 80-е. Я считаю, мы можем оказаться в ситуации, когда скачок в ценах на нефть будет "последней каплей" и приведет к перегибу в ужесточении ДКП от мировых банков, что в результате вызовет рецессию.

Поскольку больше половины российского рынка состоит из акций экспортеров, они ощутят рецессию напрямую в виду падения цен на их продукцию, что, конечно, приведет к падению прибылей. Соответственно, даже в условиях отсутствия нерезидентов на российском рынке, глобальная макроэкономика остается важным фактором, который нужно учитывать при принятии решений по портфелю.

При этом рецессия не означает, что на рынке нельзя будет заработать - как раз наоборот, в волатильные времена можно заработать больше, чем обычно. Но это сопряжено с рисками больше потерять, и для успеха нужно пропустить начало рецессии в кэше, а затем не побояться покупать в момент, когда основной негатив заложен в цены, и впереди начинает маячить стимулирование экономики в виде снижения ставок, QE, роста бюджетных расходов. В этот момент будет хорошая возможность купить российских экспортеров и сделать на этих сделках десятки процентов доходности.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍92🔥9💯5

#GMKN

Дивиденды Норникеля могут снизиться в 2-3 раза в 2022 году

1 января 2023 года истекает акционерное соглашение между Норникелем и Русалом в результате чего дивидендные выплаты у Норникеля могут снизиться в 2-3 раза по сравнению с уровнем 2021 года (2689 руб. на акцию). Профессиональные участники рынка наверняка помнят об этом, но знают ли вы об этом розничные инвесторы?

Давайте поговорим об этом подробнее:

👉В 2008 году было заключено акционерное соглашение между Русалом и Норникелем, которое предполагало высокие выплаты дивидендов (60% из EBITDA). 1 января 2023 года это соглашение истекает. Норникель уже неоднократно заявлял, что собирается сильно снизить выплату дивидендов, так как компания вошла в новый длинный инвестиционный цикл до 27-30 гг. (~$3-4.5 млрд в год) и ей нужны деньги . Мы полагаем, что новые дивиденды будут выплачиваться из свободного денежного потока. Разумно предполагать, что выплата может составить от 50 до 75% FCF.

👉В результате высоких будущих капитальных затрат, а также снижения цен на сырье на фоне вероятной мировой рецессии, мы ожидаем значительного снижения дивидендов на горизонте 1-2 лет. Кроме этого, крепкий рубль также может негативно повлиять на финансовые результаты компании и, соответственно, на дивиденды.

Как мы уже сказали, наверняка, управляющие фондов знают о будущем снижении див. выплат. Но вряд ли об этом помнят частные инвесторы. Сейчас 80% торгов формируется физиками. Соответственно, новости о факте прекращения акционерного соглашения и снижения дивидендов могут оказать негативное влияние на котировки компании.

Марк Пальшин

Senior Analyst

@Palshinmd

Дивиденды Норникеля могут снизиться в 2-3 раза в 2022 году

1 января 2023 года истекает акционерное соглашение между Норникелем и Русалом в результате чего дивидендные выплаты у Норникеля могут снизиться в 2-3 раза по сравнению с уровнем 2021 года (2689 руб. на акцию). Профессиональные участники рынка наверняка помнят об этом, но знают ли вы об этом розничные инвесторы?

Давайте поговорим об этом подробнее:

👉В 2008 году было заключено акционерное соглашение между Русалом и Норникелем, которое предполагало высокие выплаты дивидендов (60% из EBITDA). 1 января 2023 года это соглашение истекает. Норникель уже неоднократно заявлял, что собирается сильно снизить выплату дивидендов, так как компания вошла в новый длинный инвестиционный цикл до 27-30 гг. (~$3-4.5 млрд в год) и ей нужны деньги . Мы полагаем, что новые дивиденды будут выплачиваться из свободного денежного потока. Разумно предполагать, что выплата может составить от 50 до 75% FCF.

👉В результате высоких будущих капитальных затрат, а также снижения цен на сырье на фоне вероятной мировой рецессии, мы ожидаем значительного снижения дивидендов на горизонте 1-2 лет. Кроме этого, крепкий рубль также может негативно повлиять на финансовые результаты компании и, соответственно, на дивиденды.

Как мы уже сказали, наверняка, управляющие фондов знают о будущем снижении див. выплат. Но вряд ли об этом помнят частные инвесторы. Сейчас 80% торгов формируется физиками. Соответственно, новости о факте прекращения акционерного соглашения и снижения дивидендов могут оказать негативное влияние на котировки компании.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

🔥49👍32🤯2

#daily

1. В Китае все больше заявлений об открытие экономики. Это бонус для металлов (и металлургов)

Кардинально это их оценку не изменит, но рыночные настроения всегда могут накинуть 5-10% сверху

GMKN, сталевары, FREEPORT - бенефициары

2. Индекс РТС сильно разошелся с нефтью

Думаю, что это решится так: РТС снизится на дивидендах (LKOH, ROSN, SIBN в ближайшие 30 дней), а нефть отсклчит вверх на $10

3. Контанго в нефти уже $3 между ближнем и следующим контрактом

Это довольно много. После такого обычно следует некая разрядка (рост нефти на $2.5-$5) хотя бы ненадолго

1. В Китае все больше заявлений об открытие экономики. Это бонус для металлов (и металлургов)

Кардинально это их оценку не изменит, но рыночные настроения всегда могут накинуть 5-10% сверху

GMKN, сталевары, FREEPORT - бенефициары

2. Индекс РТС сильно разошелся с нефтью

Думаю, что это решится так: РТС снизится на дивидендах (LKOH, ROSN, SIBN в ближайшие 30 дней), а нефть отсклчит вверх на $10

3. Контанго в нефти уже $3 между ближнем и следующим контрактом

Это довольно много. После такого обычно следует некая разрядка (рост нефти на $2.5-$5) хотя бы ненадолго

{kind=link}

🔥33👍26🤯4🤬3

#WUSH

Whoosh выходит на биржу: позитивно смотрим на перспективы компании

Whoosh - ведущий в России оператор кикшеринга (краткосрочной аренды электросамокатов) - выходит на Московскую биржу: сбор заявок осуществляется с 5 по 13 декабря. Диапазон размещения: 185-225 руб.

IPO Whoosh - первое и единственное в этом году на российском рынке. Мы всегда оцениваем интересные бизнесы при выходе IPO (вы видели наш взгляд на Ozon, Fix Price, Самолет и др.), и здесь также не остались в стороне. Тем более, что на Мосбирже мало быстрорастущих компаний, и сейчас появляется еще одна.

Подробный обзор по компании вы можете прочитать по ссылке

Приводим основные тезисы:

• Whoosh – компания роста. По нашим ожиданиям, бизнес вырастет в 5 раз на горизонте 5 лет. Сопоставимых аналогов на российском рынке мало, в других отраслях компанию по стилю можно сравнить с Positive Technologies и ГК Самолет.

• Компания оперирует в рамках быстрорастущей ниши

кикшеринга, в которой она уже занимает почти половину рынка. Мы считаем, что ей удастся сохранить долю рынка за счет сильных конкурентных преимуществ. Основной конкурент – Urent с долей рынка 30%.

• Бизнес-модель компании дает работать с очень высокой операционной рентабельностью по EBITDA (~40-50%).

• Основной акционер Whoosh - CEO, Дмитрий Чуйко. Он развивает бизнес с 2019 года и остается основным акционером после IPO с долей 45%.

• IPO происходит по схеме частичный cash-in и частичный cash-out. По нашим оценкам, компании могут потребоваться дополнительные средства на финансирование роста парка самокатов в 2023 году (ожидается рост ниши). На эти нужды скорее всего пойдут средства от cash-in.

• Мы считаем, что компании с подобным темпом роста разумно инвестировать в проекты с высокой окупаемостью. Поэтому не стоит ожидать высокой дивидендной доходности на этапах роста.

Мы позитивно оцениваем перспективы компании и считаем акции привлекательными к покупке как на первичном рынке - непосредственно на IPO (сбор заявок 5-13 декабря), так и на вторичном (с началом торгов 14 декабря). Целевая цена на горизонте года, по нашей оценке, составляет 323 руб./акцию. Потенциал роста - 57%.

Как мы уже сказали, Whoosh – это компания роста, поэтому раскрытие стоимости будет во многом зависеть от того, какие результаты компания будет показывать в будущем в финансовых отчетах.

Whoosh выходит на биржу: позитивно смотрим на перспективы компании

Whoosh - ведущий в России оператор кикшеринга (краткосрочной аренды электросамокатов) - выходит на Московскую биржу: сбор заявок осуществляется с 5 по 13 декабря. Диапазон размещения: 185-225 руб.

IPO Whoosh - первое и единственное в этом году на российском рынке. Мы всегда оцениваем интересные бизнесы при выходе IPO (вы видели наш взгляд на Ozon, Fix Price, Самолет и др.), и здесь также не остались в стороне. Тем более, что на Мосбирже мало быстрорастущих компаний, и сейчас появляется еще одна.

Подробный обзор по компании вы можете прочитать по ссылке

Приводим основные тезисы:

• Whoosh – компания роста. По нашим ожиданиям, бизнес вырастет в 5 раз на горизонте 5 лет. Сопоставимых аналогов на российском рынке мало, в других отраслях компанию по стилю можно сравнить с Positive Technologies и ГК Самолет.

• Компания оперирует в рамках быстрорастущей ниши

кикшеринга, в которой она уже занимает почти половину рынка. Мы считаем, что ей удастся сохранить долю рынка за счет сильных конкурентных преимуществ. Основной конкурент – Urent с долей рынка 30%.

• Бизнес-модель компании дает работать с очень высокой операционной рентабельностью по EBITDA (~40-50%).

• Основной акционер Whoosh - CEO, Дмитрий Чуйко. Он развивает бизнес с 2019 года и остается основным акционером после IPO с долей 45%.

• IPO происходит по схеме частичный cash-in и частичный cash-out. По нашим оценкам, компании могут потребоваться дополнительные средства на финансирование роста парка самокатов в 2023 году (ожидается рост ниши). На эти нужды скорее всего пойдут средства от cash-in.

• Мы считаем, что компании с подобным темпом роста разумно инвестировать в проекты с высокой окупаемостью. Поэтому не стоит ожидать высокой дивидендной доходности на этапах роста.

Мы позитивно оцениваем перспективы компании и считаем акции привлекательными к покупке как на первичном рынке - непосредственно на IPO (сбор заявок 5-13 декабря), так и на вторичном (с началом торгов 14 декабря). Целевая цена на горизонте года, по нашей оценке, составляет 323 руб./акцию. Потенциал роста - 57%.

Как мы уже сказали, Whoosh – это компания роста, поэтому раскрытие стоимости будет во многом зависеть от того, какие результаты компания будет показывать в будущем в финансовых отчетах.

{kind=link}

🤔43🤬33👍22🔥14😁10

#weekly #strategies

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -0.93%

> Henry Ford: 1.00%

> Iron Arny: 0.01%

> Фонд АриКапитал IH: 2.11%

> Индекс Мосбиржи: -0.12%

> Индекс S&P500: -3.37%

Портфель IJ:

Неделя на стратегии прошла нейтрально: портфель акций пострадал от неожиданных новостей по Алросе и слива Магнита, но, с другой стороны, приятно порадовал шорт расписок Тинькова. Итого -1%. Облигации принесли прибыль 0.7% на капитал. На спекулятивном фронте все также неоднозначно: шорт РТС и S&P в плюсе, а евро-доллар и нефть пока минусуют 1%. Такая вот неоднозначная неделька - ждем рост DXY и нефти, снижение РТС в ближайшие 2-4 недели.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На стратегии HF неделя прошла в целом успешно: мы были в шорте рынка, рынок падал и мы прирастили около 1%. При этом негативным сюрпризом оказалась крепость в золоте и base metals - из-за нее мы потеряли на шорте GDX и FCX. Anyway, благодаря этой неделе мы заработали на падающем рынке, что прекрасно. Тонкая настройка последует, но в целом играем дальше вниз.

Портфель Iron Arny:

Неделя на рынке облигаций была нейтральной. На аукционе в среду был повторен рекордный объем займа — 750 млрд руб. через новый флоатер 29023.

Продолжается активность на первичном рынке корпоративных облигаций. На неделе за новыми облигациями вышел Positive Technologies. На следующей неделе нас ждет размещение СТМ и Ювелит, работающей под брендом Sokolov.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Продолжили сокращать экспозицию на рынке акций, поскольку ждём коррекцию рынка после экспирации в середине декабря. Около 50% портфеля сконцентрировали в валютных активах, ожидаем девальвацию рубля на фоне сжатия экспорта и роста импорта в ближайшие 3 месяца. Делаем ребалансировки внутри замещающих облигаций после значительного роста некоторых бумаг.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -0.93%

> Henry Ford: 1.00%

> Iron Arny: 0.01%

> Фонд АриКапитал IH: 2.11%

> Индекс Мосбиржи: -0.12%

> Индекс S&P500: -3.37%

Портфель IJ:

Неделя на стратегии прошла нейтрально: портфель акций пострадал от неожиданных новостей по Алросе и слива Магнита, но, с другой стороны, приятно порадовал шорт расписок Тинькова. Итого -1%. Облигации принесли прибыль 0.7% на капитал. На спекулятивном фронте все также неоднозначно: шорт РТС и S&P в плюсе, а евро-доллар и нефть пока минусуют 1%. Такая вот неоднозначная неделька - ждем рост DXY и нефти, снижение РТС в ближайшие 2-4 недели.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На стратегии HF неделя прошла в целом успешно: мы были в шорте рынка, рынок падал и мы прирастили около 1%. При этом негативным сюрпризом оказалась крепость в золоте и base metals - из-за нее мы потеряли на шорте GDX и FCX. Anyway, благодаря этой неделе мы заработали на падающем рынке, что прекрасно. Тонкая настройка последует, но в целом играем дальше вниз.

Портфель Iron Arny:

Неделя на рынке облигаций была нейтральной. На аукционе в среду был повторен рекордный объем займа — 750 млрд руб. через новый флоатер 29023.

Продолжается активность на первичном рынке корпоративных облигаций. На неделе за новыми облигациями вышел Positive Technologies. На следующей неделе нас ждет размещение СТМ и Ювелит, работающей под брендом Sokolov.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Продолжили сокращать экспозицию на рынке акций, поскольку ждём коррекцию рынка после экспирации в середине декабря. Около 50% портфеля сконцентрировали в валютных активах, ожидаем девальвацию рубля на фоне сжатия экспорта и роста импорта в ближайшие 3 месяца. Делаем ребалансировки внутри замещающих облигаций после значительного роста некоторых бумаг.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍32😱3🔥1👏1

Как заработать на снятии локдаунов в Китае?

На нашем ютубе уже вышел свежий выпуск «Вот такие пироги»

О чем сегодня поговорили?

1. Китай открывается - это заметно. Alibaba за последней месяц +46% - предел ли это?

И как можно заработать на том, что Китай снимает локдауны - смотрите в выпуске

2. Когда в Китае растет экономическая активность - растет и спрос на металлы: медь, никель, алюминий, и даже серебро, золото (Лунный Новый Год на носу) - и вот этот трейд можно взять на заметку. Эта идея не так замусолена, как китайские техи.

3. Идея в Лукойле: фьючерс на Лукойл сейчас стоит примерно 3,900, а цена акции - больше на дивиденд. Есть идея, как можно на этом заработать - от этом подробнее смотрите в выпуске

4. В нефти Американские горки

- что там могло пойти не так? - об этом мы говорили уже в прошлом месяце, и так все и вышло!

- в этом выпуске поговорим что ждать дальше и как это скажется на нашем рынке?

p.s.: напоминаем, завтра стартует наш бесплатный марафон «2022vs2023: что будет дальше?» - успевайте пройти регистрацию

На нашем ютубе уже вышел свежий выпуск «Вот такие пироги»

О чем сегодня поговорили?

1. Китай открывается - это заметно. Alibaba за последней месяц +46% - предел ли это?

И как можно заработать на том, что Китай снимает локдауны - смотрите в выпуске

2. Когда в Китае растет экономическая активность - растет и спрос на металлы: медь, никель, алюминий, и даже серебро, золото (Лунный Новый Год на носу) - и вот этот трейд можно взять на заметку. Эта идея не так замусолена, как китайские техи.

3. Идея в Лукойле: фьючерс на Лукойл сейчас стоит примерно 3,900, а цена акции - больше на дивиденд. Есть идея, как можно на этом заработать - от этом подробнее смотрите в выпуске

4. В нефти Американские горки

- что там могло пойти не так? - об этом мы говорили уже в прошлом месяце, и так все и вышло!

- в этом выпуске поговорим что ждать дальше и как это скажется на нашем рынке?

p.s.: напоминаем, завтра стартует наш бесплатный марафон «2022vs2023: что будет дальше?» - успевайте пройти регистрацию

YouTube

Как заработать на снятии локдаунов в Китае?

12 ДЕКАБРЯ СТАРТ БЕСПЛАТНОГО МАРАФОНА ОТ НАШЕЙ КОМАНДЫ - https://invest-heroes.ru/marafon-chto-budet-dalshe

Мы в Telegram: https://t.me/InvestHeroes

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику:…

Мы в Telegram: https://t.me/InvestHeroes

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику:…

👍42🔥14

#мысли_управляющего

Привет!

Сегодня у нас на марафоне интересная тема - про мозги человека, управляющего деньгами (каждый из нас ведет внутренний диалог на эту тему):

- как мы зарабатываем?

- где лимит потерь и как работать со своей уверенностью?

- как выводить портфель из большой просадки?

- как выяснить, есть ли у вас собственная инвестиционная система?

А на рынках пока спокойствие:

• нефть валится под экспирацию. Масла в огонь подливает статистика по Китаю (экспорт и импорт -6..-10% г/г)

• российские акции грустят умеренно (РТС -1-1.5%)

• Яндекс грустит больше других

• замещающие растут дальше - см. 📈

В общем, с 12 по 19 самое интересное будет на марафоне! Например, завтра на эфире выступит налоговый консультант, обсудим как отчитываться за счета в Казахстане и какие есть лайфхаки по налогам для инвесторов.

Привет!

Сегодня у нас на марафоне интересная тема - про мозги человека, управляющего деньгами (каждый из нас ведет внутренний диалог на эту тему):

- как мы зарабатываем?

- где лимит потерь и как работать со своей уверенностью?

- как выводить портфель из большой просадки?

- как выяснить, есть ли у вас собственная инвестиционная система?

А на рынках пока спокойствие:

• нефть валится под экспирацию. Масла в огонь подливает статистика по Китаю (экспорт и импорт -6..-10% г/г)

• российские акции грустят умеренно (РТС -1-1.5%)

• Яндекс грустит больше других

• замещающие растут дальше - см. 📈

В общем, с 12 по 19 самое интересное будет на марафоне! Например, завтра на эфире выступит налоговый консультант, обсудим как отчитываться за счета в Казахстане и какие есть лайфхаки по налогам для инвесторов.

Telegram

Invest Heroes: LIVE

#BRENT

#RTSI

BRENT vs ИНДЕКС РТС

Кажется, кто-то тут врет: нефть падает, а РТС стоит перед экспирацией. А между тем, и дисконт Urals к Brent вырос

#RTSI

BRENT vs ИНДЕКС РТС

Кажется, кто-то тут врет: нефть падает, а РТС стоит перед экспирацией. А между тем, и дисконт Urals к Brent вырос

👍31🔥2

#MOEX

Почему Мосбиржа не платит дивиденды сейчас и когда начнет?

Мосбиржа является стабильной голубой фишкой, приносившей инвесторам 6-9% дивидендной доходности в 2017-2020 гг. По итогам 2021 г. компания отменила выплату.

Бизнес Мосбиржи генерирует высокий денежный поток, несмотря на снижение оборотов торгов из-за блокировки нерезидентов.

Тем не менее компания не возвращается к выплатам, это связано с ее внутренними нормативами. Подробнее о причине, почему Мосбиржа не платит дивиденды и о том, когда начнет, читайте далее в посте

• Невыплата по дивидендам не связана с проблемами с доходами (EBITDA за 9 мес. 2022 выросла на 24% г/г)

После февральских событий доступ к торгам нерезидентов был закрыт, из-за чего снижение объема торгов на бирже составило от 10 до 50% на различных рынках. На этом фоне компания потеряла часть комиссионных доходов.

Но Мосбиржа предпринимает меры по изменению структуры тарифов в пользу поставщиков ликвидности (маркетмейкеров), то есть снижает для них комиссию и повышает для других участников торгов. Такая мера реализована на рынках акций, валютном и рынке деривативов, что успешно позволяет компенсировать падение объемов торгов (к примеру, комиссионные доходы на рынке деривативов за 3 кв. 2022 снизились всего на 15% г/г, по сравнению с падением объемов на 41% г/г).

• Дивиденды не выплачиваются из-за высоких клиентских остатков на счетах НКЦ, что приводит к нарушению внутренних нормативов по капиталу

После различных ограничений на переводы, расчеты и взаимодействие с иностранными финансовыми контрагентами многие банки стали хранить валютные сбережения в НКЦ. В том числе средства полученные от расчетов за нефть и газ.

Большинство этих денег было конвертировано в юань, и на счетах НКЦ образовалось огромное количество клиентских остатков. Насколько именно выросли остатки, Мосбиржа не раскрывает (по требованию ЦБ), но по последним данным на 1 кв. 2022 клиентские остатки выросли в 3.2 раза по сравнению с концом 2021 года. Из-за такого роста остатков капитала НКЦ недостаточно для соответствия внутренним нормативам, поэтому компания отменила выплату.

• По нашим расчетам, выплата дивидендов может быть возобновлена не ранее конца 2023 года

Доля чистой прибыли НКЦ в структуре общей прибыли группы составляет около 70% (2019-2020 гг.), где практически все процентные доходы группы идут через НКЦ. С резким ростом остатков Мосбиржа получает высокие процентные доходы (но не со всего объема остатков, так как валютные средства не удается размещать по соответствующим ставкам в полной мере).

В итоге по накопленной чистой прибыли в НКЦ мы считаем, что внутренние нормативы капитала придут в норму не ранее конца 2023 г. при относительной нормализации остатков и без изменений в регулировании от ЦБ. При этом компания будет накапливать доходы внутри группы, которые в будущем могли бы пойти на расширение, M&A или дополнительные дивиденды.

Alekper Mamedov

Senior Analyst

@Alekper_Mamedov

Почему Мосбиржа не платит дивиденды сейчас и когда начнет?

Мосбиржа является стабильной голубой фишкой, приносившей инвесторам 6-9% дивидендной доходности в 2017-2020 гг. По итогам 2021 г. компания отменила выплату.

Бизнес Мосбиржи генерирует высокий денежный поток, несмотря на снижение оборотов торгов из-за блокировки нерезидентов.

Тем не менее компания не возвращается к выплатам, это связано с ее внутренними нормативами. Подробнее о причине, почему Мосбиржа не платит дивиденды и о том, когда начнет, читайте далее в посте

• Невыплата по дивидендам не связана с проблемами с доходами (EBITDA за 9 мес. 2022 выросла на 24% г/г)

После февральских событий доступ к торгам нерезидентов был закрыт, из-за чего снижение объема торгов на бирже составило от 10 до 50% на различных рынках. На этом фоне компания потеряла часть комиссионных доходов.

Но Мосбиржа предпринимает меры по изменению структуры тарифов в пользу поставщиков ликвидности (маркетмейкеров), то есть снижает для них комиссию и повышает для других участников торгов. Такая мера реализована на рынках акций, валютном и рынке деривативов, что успешно позволяет компенсировать падение объемов торгов (к примеру, комиссионные доходы на рынке деривативов за 3 кв. 2022 снизились всего на 15% г/г, по сравнению с падением объемов на 41% г/г).

• Дивиденды не выплачиваются из-за высоких клиентских остатков на счетах НКЦ, что приводит к нарушению внутренних нормативов по капиталу

После различных ограничений на переводы, расчеты и взаимодействие с иностранными финансовыми контрагентами многие банки стали хранить валютные сбережения в НКЦ. В том числе средства полученные от расчетов за нефть и газ.

Большинство этих денег было конвертировано в юань, и на счетах НКЦ образовалось огромное количество клиентских остатков. Насколько именно выросли остатки, Мосбиржа не раскрывает (по требованию ЦБ), но по последним данным на 1 кв. 2022 клиентские остатки выросли в 3.2 раза по сравнению с концом 2021 года. Из-за такого роста остатков капитала НКЦ недостаточно для соответствия внутренним нормативам, поэтому компания отменила выплату.

• По нашим расчетам, выплата дивидендов может быть возобновлена не ранее конца 2023 года

Доля чистой прибыли НКЦ в структуре общей прибыли группы составляет около 70% (2019-2020 гг.), где практически все процентные доходы группы идут через НКЦ. С резким ростом остатков Мосбиржа получает высокие процентные доходы (но не со всего объема остатков, так как валютные средства не удается размещать по соответствующим ставкам в полной мере).

В итоге по накопленной чистой прибыли в НКЦ мы считаем, что внутренние нормативы капитала придут в норму не ранее конца 2023 г. при относительной нормализации остатков и без изменений в регулировании от ЦБ. При этом компания будет накапливать доходы внутри группы, которые в будущем могли бы пойти на расширение, M&A или дополнительные дивиденды.

Alekper Mamedov

Senior Analyst

@Alekper_Mamedov

👍48🔥9🤔4🤬1