#дайджест #вдо

📄Дайджест отчётностей в сегменте ВДО за прошедшую неделю

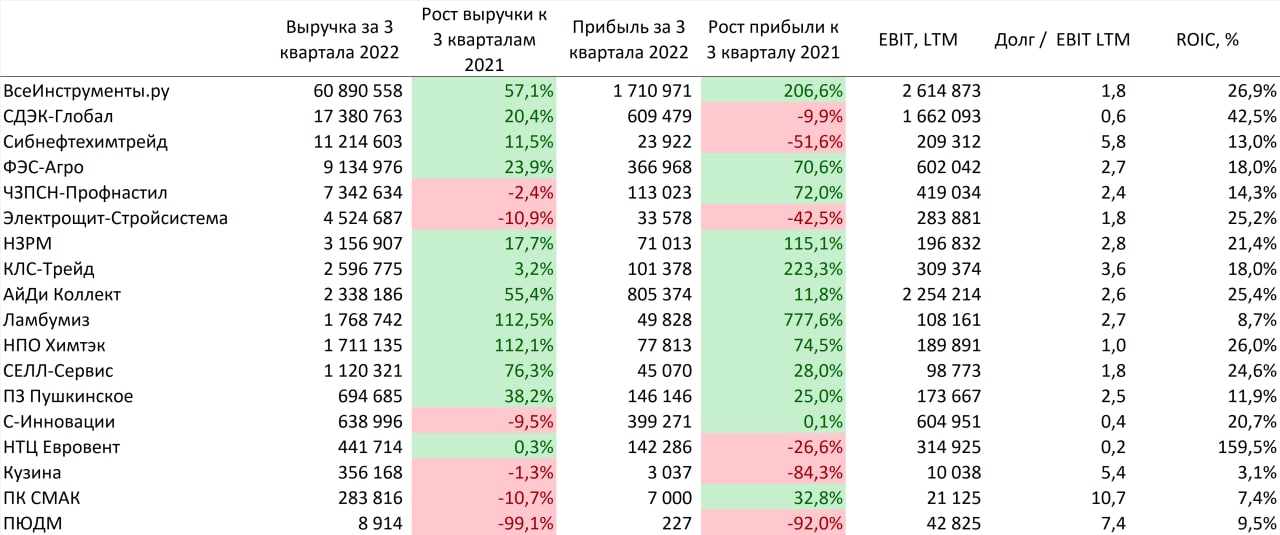

🗂На рынке ВДО начался сезон отчётностей за 3 кв. 2022 года. В течение 1,5 – 2 месяцев мы на еженедельной основе будем публиковать сводную информацию о новых раскрытиях. В рамках дайджеста мы не будем рассматривать отчётности девелоперов (корректно смотреть только на МСФО), лизинговых компаний (из-за изменений учёта нет возможности считать LTM показатели) и МФО

🥇Как и по итогам полугодия, сильнее всего выделяется отчётность ПЮДМ: у компании практически нулевая выручка и чистая прибыль. Основная часть бизнеса, вероятнее всего, переместилась на ООО "ПЕРВЫЙ ЮВЕЛИРНЫЙ ЛОМБАРД" (ПЮДМ 100% учредитель). Квартальной отчётности по учреждённому ломбарду нет, по данным за 2021 год выручка 160 млн., прибыль 7.5 млн.

Также выделяются отчётности Кузины и ПК СМАК. Высокая долговая нагрузка ПК СМАК во многом вызвана займом от акционера (из 225 млн. займ от акционера должен составлять примерно 150 млн.). Значительно снизилась чистая прибыль Кузины, что привело к снижению рентабельности и росту долговой нагрузки, но у компании в обращении 1 выпуск облигаций на 50 млн., который амортизирован примерно на 66%

📄Дайджест отчётностей в сегменте ВДО за прошедшую неделю

🗂На рынке ВДО начался сезон отчётностей за 3 кв. 2022 года. В течение 1,5 – 2 месяцев мы на еженедельной основе будем публиковать сводную информацию о новых раскрытиях. В рамках дайджеста мы не будем рассматривать отчётности девелоперов (корректно смотреть только на МСФО), лизинговых компаний (из-за изменений учёта нет возможности считать LTM показатели) и МФО

🥇Как и по итогам полугодия, сильнее всего выделяется отчётность ПЮДМ: у компании практически нулевая выручка и чистая прибыль. Основная часть бизнеса, вероятнее всего, переместилась на ООО "ПЕРВЫЙ ЮВЕЛИРНЫЙ ЛОМБАРД" (ПЮДМ 100% учредитель). Квартальной отчётности по учреждённому ломбарду нет, по данным за 2021 год выручка 160 млн., прибыль 7.5 млн.

Также выделяются отчётности Кузины и ПК СМАК. Высокая долговая нагрузка ПК СМАК во многом вызвана займом от акционера (из 225 млн. займ от акционера должен составлять примерно 150 млн.). Значительно снизилась чистая прибыль Кузины, что привело к снижению рентабельности и росту долговой нагрузки, но у компании в обращении 1 выпуск облигаций на 50 млн., который амортизирован примерно на 66%

{kind=link}

👍44🔥2

Audio

00:44 — Детский мир наигрался? Что произошло в компании.

15:25 — 0,5%: цифра недели или о брокерских комиссиях ИК "Иволга Капитал". Валютный инструментарий.

28:44 — ВДО: ожидание и реальность.

36:51 — Противостояние долгов и денег: чего боится инвестор?

42:31 — Взаимодействие инвестора и брокера. РЕПО с ЦК. Динамика и результаты портфелей PRObonds.

52:12 — О жизненной логике фондового рынка.

Подписывайтесь на наш подкаст и слушайте в любое время на любой для Вас удобной площадке.

#probonds_подкаст #песочница_LIVE

Please open Telegram to view this post

VIEW IN TELEGRAM

👍32🔥2

Forwarded from Market Power

😏А ты точно инвестор?

🤘Наш гость сегодня - Марк Савиченко - главный аналитик ИК "Иволга Капитал", автор телеграм-канала @probonds.

‼️ВНИМАНИЕ!

Данная рубрика НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией. Мнение инвестора-респондента МОЖЕТ НЕ СОВПАДАТЬ с мнением редакции Market Power.

#MP_атыточноинвестор #Савиченко #иволгакапитал #probonds

@marketpowercomics

🤘Наш гость сегодня - Марк Савиченко - главный аналитик ИК "Иволга Капитал", автор телеграм-канала @probonds.

‼️ВНИМАНИЕ!

Данная рубрика НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией. Мнение инвестора-респондента МОЖЕТ НЕ СОВПАДАТЬ с мнением редакции Market Power.

#MP_атыточноинвестор #Савиченко #иволгакапитал #probonds

@marketpowercomics

🔥18👍4

#портфелиprobonds #акции

Портфель PRObonds Акции почти дотянулся до 3%-ного результата с момента запуска в апреле (+2,9% с 22 апреля по 11 ноября 2022). Индекс МсоБиржи за это время снизился на -2,4%, а с начала года упал -41%.

В портфеле на акции (их состав формируется в соответствии с Индексом МосБиржи голубых фишек) сейчас приходится 59,6% активов (остальные 40,4% - деньги в РЕПО с ЦК). О росте доли акций речи нет. Тогда как ее снижение возможно. Аргументов за еще недостаточно, но становится больше.

Мне не нравится состояние нефтяного рынка: нефть, думаю, отправится ниже. Напротив, американские акции, вероятно, еще не показали пределов роста. Однако заокеанские фондовые тенденции на отечественный рынок не переносил бы, а снижение нефти, если я прав, добавит рисков российским акциям.

В общем, наблюдаю. Сигналом к сокращению акций в пользу роста денег в РЕПО с ЦК может стать любое более-менее заметное снижение российских фондовых индексов.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Портфель PRObonds Акции почти дотянулся до 3%-ного результата с момента запуска в апреле (+2,9% с 22 апреля по 11 ноября 2022). Индекс МсоБиржи за это время снизился на -2,4%, а с начала года упал -41%.

В портфеле на акции (их состав формируется в соответствии с Индексом МосБиржи голубых фишек) сейчас приходится 59,6% активов (остальные 40,4% - деньги в РЕПО с ЦК). О росте доли акций речи нет. Тогда как ее снижение возможно. Аргументов за еще недостаточно, но становится больше.

Мне не нравится состояние нефтяного рынка: нефть, думаю, отправится ниже. Напротив, американские акции, вероятно, еще не показали пределов роста. Однако заокеанские фондовые тенденции на отечественный рынок не переносил бы, а снижение нефти, если я прав, добавит рисков российским акциям.

В общем, наблюдаю. Сигналом к сокращению акций в пользу роста денег в РЕПО с ЦК может стать любое более-менее заметное снижение российских фондовых индексов.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

👍28

#портфелиprobonds #акции

Портфель PRObonds Акции почти дотянулся до 3%-ного результата с момента запуска в апреле

Портфель PRObonds Акции почти дотянулся до 3%-ного результата с момента запуска в апреле

👍26

Please open Telegram to view this post

VIEW IN TELEGRAM

👍30🔥3

#портфелиprobonds #вдо #сделки #пионер #донскойломбард #маныч

Портфель высокодоходных облигаций PRObonds ВДО почти дотянулся до 4% дохода в этом году (+3,8% с 1 января по 14 ноября 2022). Если за предстоящие 1,5 месяца не произойдет новых рыночных шоков, то год портфель завершит с доходом вблизи 6,2%.

Мало, даже меньше доходности не особенно удачного 2021 года (почти 8% годовых) но такой год, как нынешний, всё же бывает реже, чем раз в десятилетие. Насчет будущих шоков, какими бы драматичными они ни представлялись, их действие на фондовый рынок и портфель будет всё более сдержанным. Рынок и бизнес адаптируются ко всему, почти ко всему.

Внутренняя доходность портфеля PRObonds ВДО (сумма доходностей облигаций к погашению или оферте и доходности размещения денег) опустилась к 17,5% годовых. Это примерно соответствует оценке кредитного рейтинга портфеля, он сейчас BBB- по нац.шкале.

Одна из понятных задач для портфеля, в которую укладывается сохранение большой доли денег в РЕПО с ЦК (у них оценка кредитного рейтинга – ААА) – повышение рейтинга портфеля опережающими темпами в сравнении со снижением его доходности. Это с одной стороны снижает дефолтные риски, с другой – позволяет облигациям расти в цене опережающими темпами при росте всего рынка. Причем даже облигациям с короткой дюрацией. Вроде бы с задачей справляемся. К слову, дюрация портфеля сейчас – 1,05 года. Короткая дюрация – это и сокращение просадок, и готовность встретить всплеск инфляции без значительных потерь.

Еще про деньги. В последние сессии наблюдается аномалия с их стоимостью. Ключевая ставка сейчас – 7,5%, ОФЗ торгуются в диапазоне доходностей 8-10%. А доходность однодневных сделок РЕПО с ЦК (можно считать их доходностью денежного рынка) опустилась к 6,9%. Большая доля подешевевших денег в портфеле – давление на доходность. Но если деньги останутся дешевыми, они будут толкать вверх рынок облигаций. А это безусловный плюс. Так что сохраним денежный статус-кво.

Сделки. С сегодняшнего дня в течение 5 сессий равными долями и по рыночным ценам:

• Добавляются бумаги Пионер 1P5, на 1% от активов портфеля,

• Сокращаются бумаги ДонЛом001P, с 1,1% до 0,6% от активов,

• Сокращаются бумаги Маныч02, с 2,5% до 2% от активов.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Портфель высокодоходных облигаций PRObonds ВДО почти дотянулся до 4% дохода в этом году (+3,8% с 1 января по 14 ноября 2022). Если за предстоящие 1,5 месяца не произойдет новых рыночных шоков, то год портфель завершит с доходом вблизи 6,2%.

Мало, даже меньше доходности не особенно удачного 2021 года (почти 8% годовых) но такой год, как нынешний, всё же бывает реже, чем раз в десятилетие. Насчет будущих шоков, какими бы драматичными они ни представлялись, их действие на фондовый рынок и портфель будет всё более сдержанным. Рынок и бизнес адаптируются ко всему, почти ко всему.

Внутренняя доходность портфеля PRObonds ВДО (сумма доходностей облигаций к погашению или оферте и доходности размещения денег) опустилась к 17,5% годовых. Это примерно соответствует оценке кредитного рейтинга портфеля, он сейчас BBB- по нац.шкале.

Одна из понятных задач для портфеля, в которую укладывается сохранение большой доли денег в РЕПО с ЦК (у них оценка кредитного рейтинга – ААА) – повышение рейтинга портфеля опережающими темпами в сравнении со снижением его доходности. Это с одной стороны снижает дефолтные риски, с другой – позволяет облигациям расти в цене опережающими темпами при росте всего рынка. Причем даже облигациям с короткой дюрацией. Вроде бы с задачей справляемся. К слову, дюрация портфеля сейчас – 1,05 года. Короткая дюрация – это и сокращение просадок, и готовность встретить всплеск инфляции без значительных потерь.

Еще про деньги. В последние сессии наблюдается аномалия с их стоимостью. Ключевая ставка сейчас – 7,5%, ОФЗ торгуются в диапазоне доходностей 8-10%. А доходность однодневных сделок РЕПО с ЦК (можно считать их доходностью денежного рынка) опустилась к 6,9%. Большая доля подешевевших денег в портфеле – давление на доходность. Но если деньги останутся дешевыми, они будут толкать вверх рынок облигаций. А это безусловный плюс. Так что сохраним денежный статус-кво.

Сделки. С сегодняшнего дня в течение 5 сессий равными долями и по рыночным ценам:

• Добавляются бумаги Пионер 1P5, на 1% от активов портфеля,

• Сокращаются бумаги ДонЛом001P, с 1,1% до 0,6% от активов,

• Сокращаются бумаги Маныч02, с 2,5% до 2% от активов.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

👍34

#портфелиprobonds #вдо #сделки #пионер #донскойломбард #маныч

Портфель высокодоходных облигаций PRObonds ВДО почти дотянулся до 4% дохода в этом году

Портфель высокодоходных облигаций PRObonds ВДО почти дотянулся до 4% дохода в этом году

👍26

#главторг #риски

По данным fedresurs.ru, ПАО Сбербанк уведомляет о намерении подать иск о банкротстве ООО Главторг. Напомним, 26 июля у компании были заблокированы банковские счета по требованию ФНС. Также 21 октября появилась информация об исполнительном производстве по налогам и сборам на сумму 1 159,6 млн.р.

Доходность облигаций ООО Главторг по итогам сессии 14 ноября - 43,2% годовых, цена - 67,7% от номинала. Оптимистичные уровни, учитывая положение дел.

По данным fedresurs.ru, ПАО Сбербанк уведомляет о намерении подать иск о банкротстве ООО Главторг. Напомним, 26 июля у компании были заблокированы банковские счета по требованию ФНС. Также 21 октября появилась информация об исполнительном производстве по налогам и сборам на сумму 1 159,6 млн.р.

Доходность облигаций ООО Главторг по итогам сессии 14 ноября - 43,2% годовых, цена - 67,7% от номинала. Оптимистичные уровни, учитывая положение дел.

👍29🔥5

Публикуем ключевые операционные результаты ООО "Лизинг-Трейд" за октябрь.

💼 По итогам месяца лизинговый портфель составил 5,8 млрд руб. (+5,6% с начала года).

▫️ На топ-10 лизингополучателей приходится 23% портфеля.

▫️Коэффициент достаточности источников погашения (отношения суммы лизинговых платежей к платежам по обязательствам) равен 131%.

Напоминаем, продолжается размещение нового выпуска облигаций "Лизинг-Трейда" (BB+(RU), 100 млн руб., 1 год до оферты, купон 17%).

/Облигации ООО "Лизинг-Трейд" входят в портфель PRObonds ВДО на 7,6% от активов/

Please open Telegram to view this post

VIEW IN TELEGRAM

👍35🔥6

Forwarded from Газпромбанк Инвестиции

📈 Зачем компаниям нужен кредитный рейтинг

Кредитный рейтинг — это мнение рейтингового агентства о способности компании своевременно и в полном объеме выполнять свои финансовые обязательства. Рейтинги позволяют инвестору быстро оценить надежность компании без глубокого анализа ее показателей.

Сегодня в 18:00 вместе с Дмитрием Александровым, управляющим директором ИК «Иволга Капитал» и автором Телеграм канала PRObonds, обсудим, насколько важен кредитный рейтинг для эмитента, как проходит процесс его получения и на что он влияет.

🎙 Подключайтесь к эфиру!

Кредитный рейтинг — это мнение рейтингового агентства о способности компании своевременно и в полном объеме выполнять свои финансовые обязательства. Рейтинги позволяют инвестору быстро оценить надежность компании без глубокого анализа ее показателей.

Сегодня в 18:00 вместе с Дмитрием Александровым, управляющим директором ИК «Иволга Капитал» и автором Телеграм канала PRObonds, обсудим, насколько важен кредитный рейтинг для эмитента, как проходит процесс его получения и на что он влияет.

🎙 Подключайтесь к эфиру!

👍13🔥4

🎬 Евгений Суворов и Андрей Хохрин, о мобилизационной экономике, нефти, стройке и плохих долгах.

16 ноября, в 14:00 @AndreyHohrin в прямом эфире вместе с Евгением Суворовым, автором ведущего экономического телеграм-канала MMI разберут следующие темы:

▪️контуры мобилизационной экономики и ее будущее;

▪️чувствительность российской экономики к ценам на нефть и газ, если они всё же упадут;

▪️устойчивость и риски рубля;

▪️риски застройщиков как эмитентов облигаций / риски российских облигаций в целом.

Оставляйте вопросы спикерам в комментариях и присоединяйтесь к эфиру https://youtu.be/R4M2BK6H0YU

16 ноября, в 14:00 @AndreyHohrin в прямом эфире вместе с Евгением Суворовым, автором ведущего экономического телеграм-канала MMI разберут следующие темы:

▪️контуры мобилизационной экономики и ее будущее;

▪️чувствительность российской экономики к ценам на нефть и газ, если они всё же упадут;

▪️устойчивость и риски рубля;

▪️риски застройщиков как эмитентов облигаций / риски российских облигаций в целом.

Оставляйте вопросы спикерам в комментариях и присоединяйтесь к эфиру https://youtu.be/R4M2BK6H0YU

YouTube

Евгений Суворов и Андрей Хохрин: о мобилизационной экономике, нефти, стройке и плохих долгах

В гостях у Probonds Евгений Суворов, автор ведущего экономического телеграм-канала MMI (не забудьте подписаться https://t.me/russianmacro ✅).

Говорили о том, что вам интересно:

01:55 - анонс тем эфира

03:46 - контуры новой экономики: отличие от предыдущих…

Говорили о том, что вам интересно:

01:55 - анонс тем эфира

03:46 - контуры новой экономики: отличие от предыдущих…

👍18🔥3