#вдо #риски

Теперь Индекс риска ВДО

Подумалось, что «индекс потенциальных дефолтов» - слишком прямолинейно. А фондовый и даже облигационный рынок – это все-таки просто экономическая игра. Ничего лучше «индекса риска ВДО» на ум не пришло. Пусть название нашего эксперимента побудет таким.

Индекс, как и раньше, рассчитывается в деньгах: умноженная на минус единицу разница между нынешними ценами выпусков облигаций и ценами их внесения в индекс за вычетом выплаченных по ним купонов.

По состоянию на вчера значение индекса риска - 208 млн.р.

В индексе 2 эмитента – Главторг и ЭБИС. К Главторгу 31 августа подал иск ЭС-БИ-АЙ БАНК, на 419 млн.р. (https://kad.arbitr.ru/Card/ac7df9cd-80e4-4dd2-89a7-31f20dfee258), счета компании сохраняют блокировки со стороны ФНС с 27 июля. Ближайший купон по облигациям Главторга – 15 сентября. У ЭБИСа блокировки налоговой с 12 сентября отсутствуют, однако 2 выпуска облигаций в техдефолте по купонам с 30 августа. Т.е. сегодня последний день для купонных выплат, чтобы дефолт не стал полным. 27 сентября у ЭБИСа – погашение 150-миллионного выпуска.

Вне зависимости от того, будут ли выплачены купоны Главторгом 15 сентября или с задержкой, а ЭБИСом сегодня, бумаги обоих эмитентов в индексе останутся.

И с сегодняшнего дня в индекс на 25% от стоимости его 2-х выпусков вносим Завод КЭС (суммарный номинал выпусков - 350 млн.р.). Возможно, эмитент выйдет из индекса, возможно, доля внесения дойдет до 100%. Подробности – немного позже.

Индекс риска ВДО - интеллектуальный эксперимент аналитической команды ИК Иволга Капитал. Не имеющий статистических подтверждений и субъективный в принятии наших решений. Так что воспринимать его как инвестиционную рекомендацию или иное руководство к действию нельзя. Рискуйте или не рискуйте сами, мы лишь показываем, что получилось у нас.

Теперь Индекс риска ВДО

Подумалось, что «индекс потенциальных дефолтов» - слишком прямолинейно. А фондовый и даже облигационный рынок – это все-таки просто экономическая игра. Ничего лучше «индекса риска ВДО» на ум не пришло. Пусть название нашего эксперимента побудет таким.

Индекс, как и раньше, рассчитывается в деньгах: умноженная на минус единицу разница между нынешними ценами выпусков облигаций и ценами их внесения в индекс за вычетом выплаченных по ним купонов.

По состоянию на вчера значение индекса риска - 208 млн.р.

В индексе 2 эмитента – Главторг и ЭБИС. К Главторгу 31 августа подал иск ЭС-БИ-АЙ БАНК, на 419 млн.р. (https://kad.arbitr.ru/Card/ac7df9cd-80e4-4dd2-89a7-31f20dfee258), счета компании сохраняют блокировки со стороны ФНС с 27 июля. Ближайший купон по облигациям Главторга – 15 сентября. У ЭБИСа блокировки налоговой с 12 сентября отсутствуют, однако 2 выпуска облигаций в техдефолте по купонам с 30 августа. Т.е. сегодня последний день для купонных выплат, чтобы дефолт не стал полным. 27 сентября у ЭБИСа – погашение 150-миллионного выпуска.

Вне зависимости от того, будут ли выплачены купоны Главторгом 15 сентября или с задержкой, а ЭБИСом сегодня, бумаги обоих эмитентов в индексе останутся.

И с сегодняшнего дня в индекс на 25% от стоимости его 2-х выпусков вносим Завод КЭС (суммарный номинал выпусков - 350 млн.р.). Возможно, эмитент выйдет из индекса, возможно, доля внесения дойдет до 100%. Подробности – немного позже.

Индекс риска ВДО - интеллектуальный эксперимент аналитической команды ИК Иволга Капитал. Не имеющий статистических подтверждений и субъективный в принятии наших решений. Так что воспринимать его как инвестиционную рекомендацию или иное руководство к действию нельзя. Рискуйте или не рискуйте сами, мы лишь показываем, что получилось у нас.

👍36

PRObonds | Иволга Капитал

Photo

#портфелиprobonds #сделки #пкб

+ ПКБ 1P-02. Эта бумага с сегодняшнего дня добавляется в портфель PRObonds ВДО на 1% от активов. Покупка равными долями в течение 4-х ближайших сессий по рыночным ценам.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

+ ПКБ 1P-02. Эта бумага с сегодняшнего дня добавляется в портфель PRObonds ВДО на 1% от активов. Покупка равными долями в течение 4-х ближайших сессий по рыночным ценам.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

👍22

#лизингтрейд #лизинг #дельта

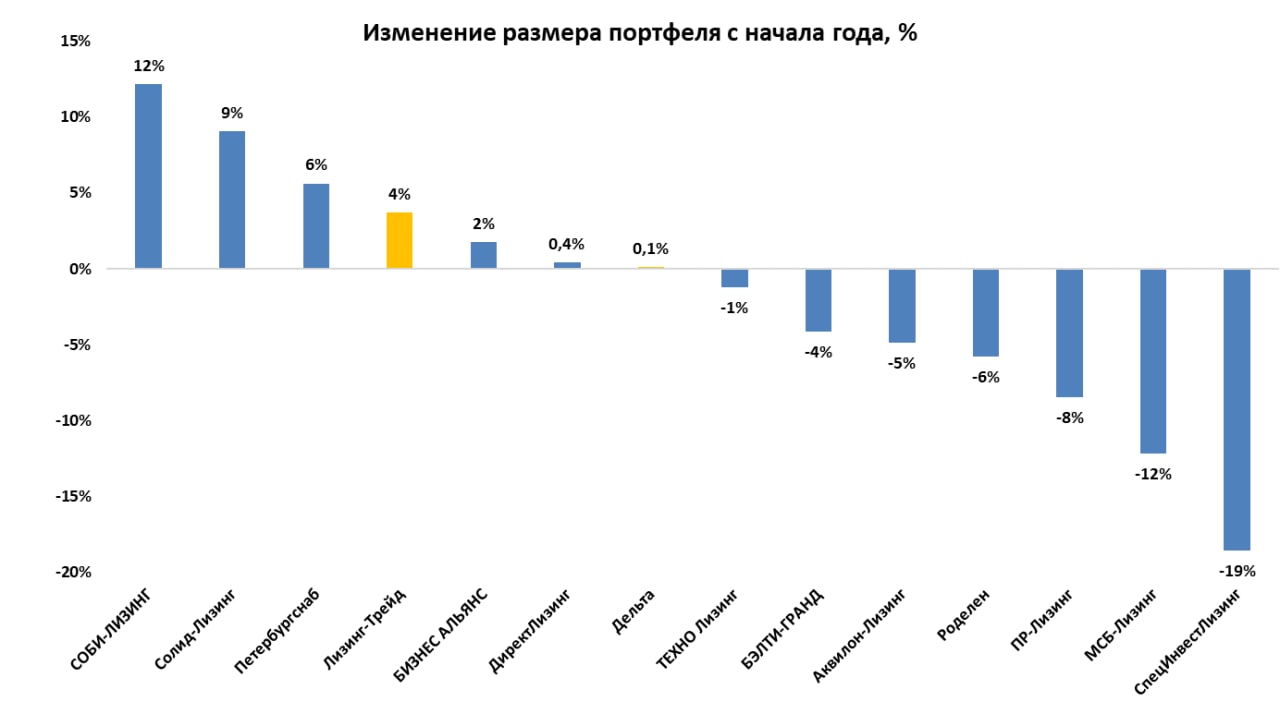

⚡️Эксперт РА подвёл итоги лизингового рынка в 1-ом полугодии 2022 года

📊По итогам 1-го полугодия 2022-го объем всего нового бизнеса лизинговых компаний снизился на 19% относительно аналогичного периода прошлого года, однако розничный сегмент, которым занимаются эмитенты ВДО, потерял всего 15%. Среди розничного сегмента сильнее всего пострадал автолизинг, сократившись на 17%

📉📈Если говорить об эмитентах ВДО мы видим разнонаправленную динамику. У одинакового количества компаний увеличился и уменьшился лизинговый портфель. При этом среднее снижение портфеля составило 8%, а средний рост всего 5%

Наибольшее снижение портфеля наблюдается:

🔻СпецИнвестЛизинг 0,15 млрд., 87 место в рэнкинге

🔻МСБ-Лизинг 0,2 млрд., 82 место в рэнкинге

По объёму нового бизнеса тройка лидеров не изменилась, но Лизинг-Трейд сместил ПР-Лизинг со 2 на 3 место

🥇Лизинговая компания Дельта 3,53 млрд., 28 место в рэнкинге

🥈Лизинг-Трейд 1,33 млрд., 38 место в рэнкинге

🥉ПР-Лизинг 1,14 млрд., 40 место в рэнкинге

❌Среди эмитентов ВДО, к сожалению, не предоставили информацию для рэнкинга Эконом Лизинг и Роял Капитал

Но Роял Капитал в преддверии размещения нового выпуска опубликовал данные о размере портфеля - 285 млн.

В ситуации снижающегося нового бизнеса проблемой для лизинговых компаний может стать уменьшение суммы исходящего НДС. Лизинговые компании получают платежи от клиентов с 20% входящего НДС, который сальдируется с исходящим НДС.

При стабильном размере нового бизнеса разница входящего и исходящего НДС не значительна, но при снижении бизнеса появляется обязанность заплатить разницу по НДС в бюджет, что может оказать давление на ликвидность компании

/Облигации ООО "Лизинг-Трейд" входят в портфель PRObonds на 8% от активов, облигации ООО "Лизинговая компания "Дельта" на 2,1%/

⚡️Эксперт РА подвёл итоги лизингового рынка в 1-ом полугодии 2022 года

📊По итогам 1-го полугодия 2022-го объем всего нового бизнеса лизинговых компаний снизился на 19% относительно аналогичного периода прошлого года, однако розничный сегмент, которым занимаются эмитенты ВДО, потерял всего 15%. Среди розничного сегмента сильнее всего пострадал автолизинг, сократившись на 17%

📉📈Если говорить об эмитентах ВДО мы видим разнонаправленную динамику. У одинакового количества компаний увеличился и уменьшился лизинговый портфель. При этом среднее снижение портфеля составило 8%, а средний рост всего 5%

Наибольшее снижение портфеля наблюдается:

🔻СпецИнвестЛизинг 0,15 млрд., 87 место в рэнкинге

🔻МСБ-Лизинг 0,2 млрд., 82 место в рэнкинге

По объёму нового бизнеса тройка лидеров не изменилась, но Лизинг-Трейд сместил ПР-Лизинг со 2 на 3 место

🥇Лизинговая компания Дельта 3,53 млрд., 28 место в рэнкинге

🥈Лизинг-Трейд 1,33 млрд., 38 место в рэнкинге

🥉ПР-Лизинг 1,14 млрд., 40 место в рэнкинге

❌Среди эмитентов ВДО, к сожалению, не предоставили информацию для рэнкинга Эконом Лизинг и Роял Капитал

Но Роял Капитал в преддверии размещения нового выпуска опубликовал данные о размере портфеля - 285 млн.

В ситуации снижающегося нового бизнеса проблемой для лизинговых компаний может стать уменьшение суммы исходящего НДС. Лизинговые компании получают платежи от клиентов с 20% входящего НДС, который сальдируется с исходящим НДС.

При стабильном размере нового бизнеса разница входящего и исходящего НДС не значительна, но при снижении бизнеса появляется обязанность заплатить разницу по НДС в бюджет, что может оказать давление на ликвидность компании

/Облигации ООО "Лизинг-Трейд" входят в портфель PRObonds на 8% от активов, облигации ООО "Лизинговая компания "Дельта" на 2,1%/

{kind=link}

👍37

#вдо #статистика

Доходности ВДО снижаются и на этот раз заметно

Послезавтра решение по ключевой ставке. Ставка, вероятно, будет снижена, а деньги, вероятно, еще подешевеют. Денежный рынок уже готовится к решению. При актуальном значении ставки в 8% разместить остатки на ночь сейчас можно только под 7,5-7,7%.

Мы вчера впервые за долгое время начали сокращать сумму кэша в индикативном портфеле: появилась сделка по покупке облигаций ПКБ.

Но спрос или предложение на рынке – массовые явления. И покупаем (в т.ч. на реальных торгах и счетах) не только мы.

Как отражение тенденции, в последние дни заметил, что наш портфель ВДО растет непривычно быстро. Если сравнивать с июлем-августом. Растет, очевидно, за счет снижения доходностей входящих в него облигаций.

Привожу динамику доходностей ряда ВДО из трех отраслевых групп – МФО, строителей и лизинга. Динамика с июня по вчерашний день, с приложением значений ключевой ставки. Если на предыдущее снижение ставки с 9,5% до 8% рынок не отреагировал, то сейчас реагирует на опережение. Исключения есть, но в большинстве приведенные доходности в сентябре заметно просели.

И это хорошо. Спрос, каким бы скромным ни был, понемногу увеличивается и, наконец, начал корректировать доходности ВДО вниз, к более-менее разумным значениям. А вслед за разумными значениями доходностей мы, по идее, должны увидеть и рост разумного предложения на первичных размещениях.

Сегмент ВДО сейчас тяготеет к формуле доходности «ключевая ставка +7%/+8%)». По мере дальнейшего снижения ставки, видимо, доходности ВДО уйдут к 13-15% годовых. На этот ориентир и полагался бы в ближайшие месяцы.

Те же, кто «оставался в бумаге», в последние неделю-две получили и, думаю, еще получат заметную прибавку к инвестиционному результату.

Доходности ВДО снижаются и на этот раз заметно

Послезавтра решение по ключевой ставке. Ставка, вероятно, будет снижена, а деньги, вероятно, еще подешевеют. Денежный рынок уже готовится к решению. При актуальном значении ставки в 8% разместить остатки на ночь сейчас можно только под 7,5-7,7%.

Мы вчера впервые за долгое время начали сокращать сумму кэша в индикативном портфеле: появилась сделка по покупке облигаций ПКБ.

Но спрос или предложение на рынке – массовые явления. И покупаем (в т.ч. на реальных торгах и счетах) не только мы.

Как отражение тенденции, в последние дни заметил, что наш портфель ВДО растет непривычно быстро. Если сравнивать с июлем-августом. Растет, очевидно, за счет снижения доходностей входящих в него облигаций.

Привожу динамику доходностей ряда ВДО из трех отраслевых групп – МФО, строителей и лизинга. Динамика с июня по вчерашний день, с приложением значений ключевой ставки. Если на предыдущее снижение ставки с 9,5% до 8% рынок не отреагировал, то сейчас реагирует на опережение. Исключения есть, но в большинстве приведенные доходности в сентябре заметно просели.

И это хорошо. Спрос, каким бы скромным ни был, понемногу увеличивается и, наконец, начал корректировать доходности ВДО вниз, к более-менее разумным значениям. А вслед за разумными значениями доходностей мы, по идее, должны увидеть и рост разумного предложения на первичных размещениях.

Сегмент ВДО сейчас тяготеет к формуле доходности «ключевая ставка +7%/+8%)». По мере дальнейшего снижения ставки, видимо, доходности ВДО уйдут к 13-15% годовых. На этот ориентир и полагался бы в ближайшие месяцы.

Те же, кто «оставался в бумаге», в последние неделю-две получили и, думаю, еще получат заметную прибавку к инвестиционному результату.

👍41

👍24

#акции #sp500 #прогнозытренды

S&P 500. Дно №2

Инфляция – инфляцией. Но воспринимал бы падение американского рынка акций не как разгон в забеге к новым минимумам, а как второе ценовое дно в рамках длительной коррекции. В моей интерпретации оно свидетельствует в пользу движения рынка вверх.

Фондовая Америка сейчас далека от нас как никогда. И всё же ее рост, если он будет, даже и чисто психологически полезен отечественному фондовому рынку.

Источник иллюстрации: https://www.profinance.ru/charts/sp500_fut/lca7

S&P 500. Дно №2

Инфляция – инфляцией. Но воспринимал бы падение американского рынка акций не как разгон в забеге к новым минимумам, а как второе ценовое дно в рамках длительной коррекции. В моей интерпретации оно свидетельствует в пользу движения рынка вверх.

Фондовая Америка сейчас далека от нас как никогда. И всё же ее рост, если он будет, даже и чисто психологически полезен отечественному фондовому рынку.

Источник иллюстрации: https://www.profinance.ru/charts/sp500_fut/lca7

👍15

Forwarded from Высокодоходные облигации

Компания #Эбис не смогла выплатить купоны по облигациям серии БО-П02 на 5,2 млн руб. и БО-П05 на 18,1 млн руб.

Сегодня технический дефолт перешел в полный дефолт по этим выпускам и кросс-дефолт по остальным выпускам.

Пост информационный. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги

Сегодня технический дефолт перешел в полный дефолт по этим выпускам и кросс-дефолт по остальным выпускам.

Пост информационный. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги

👎13👍6🔥1

#скрипт #шевченко #лизингтрейд #вэббанкир

1 из 3-х размещаемых нами выпусков заканчивается. Еще один - перешагнул экватор размещения.

1. 💳 МФК ВЭББАНКИР 03. Выпуск размещен на 30%

- кредитный рейтинг эмитента: ruBB-, прогноз «стабильный»

- размер выпуска: 100 млн.р.

- срок обращения: 1 260 дней (3,5 года)

- периодичность купона: 30 дней

- ставка купона:

▫️19% - 1 – 6 купонные периоды

▫️18% - 7 – 12 купонные периода

▫️16% - 13 – 18 купонные периоды

▫️14% - 19 – 24 купонные периоды

▫️12% - 25 – 42 купонные периоды

🔹Выпуск предназначен для квалифицированных инвесторов

💳 Скрипт для участия в первичном размещении:

- полное / краткое наименование: МФК ВЭББАНКИР 03 / ВЭББНКР 03

- ISIN: RU000A105575

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

2. 🛻 Лизинг-Трейд 001P-05. Выпуск размещен на 50%

- кредитный рейтинг эмитента: BB+(RU), прогноз «позитивный»

- размер выпуска – 100 млн.р. (номинал 1 облигации – 1 000 р.)

- срок обращения – 1,5 года до оферты

- купонный период - 30 дней

- купон: 17% годовых - первые полгода обращения выпуска, 16% - вторые полгода, 15% - третьи полгода

🛻 Скрипт для участия в первичном размещении облигаций Лизинг-Трейд:

- полное / краткое наименование: Лизинг-Трейд 001P-05 / ЛТрейд 1P5

- ISIN: RU000A1053H4

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

3. 🌾 АО им. Т.Г. Шевченко 001P-04 . Выпуск размещен на 87%

- кредитный рейтинг эмитента: BB+.ru, прогноз «стабильный»

- размер выпуска - 250 млн.р. (номинал 1 облигации – 1 000 р.)

- срок обращения – 1,25 года (455 дней) до оферты (4 года до погашения; равномерная амортизация в течение последнего года обращения)

- купонный период - 91 день.

- ставка купона / доходность до оферты – 17% / 18,1% годовых

🌾 Скрипт для участия в первичном размещении:

- полное / краткое наименование: АО им. Т.Г. Шевченко 001P-04 / Шевченк1Р4

- ISIN: RU000A104ZU1

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

Контакты клиентского блока ИК Иволга Капитал:

- Телеграм-бот Иволга Капитал, @ivolgacapital_bot

- [email protected], +7 495 150 08 90

- Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

- Александр Бойчук @AleksandrBoychuk +7 985 912 67 50

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

Не является индивидуальной инвестиционной рекомендацией

1 из 3-х размещаемых нами выпусков заканчивается. Еще один - перешагнул экватор размещения.

1. 💳 МФК ВЭББАНКИР 03. Выпуск размещен на 30%

- кредитный рейтинг эмитента: ruBB-, прогноз «стабильный»

- размер выпуска: 100 млн.р.

- срок обращения: 1 260 дней (3,5 года)

- периодичность купона: 30 дней

- ставка купона:

▫️19% - 1 – 6 купонные периоды

▫️18% - 7 – 12 купонные периода

▫️16% - 13 – 18 купонные периоды

▫️14% - 19 – 24 купонные периоды

▫️12% - 25 – 42 купонные периоды

🔹Выпуск предназначен для квалифицированных инвесторов

💳 Скрипт для участия в первичном размещении:

- полное / краткое наименование: МФК ВЭББАНКИР 03 / ВЭББНКР 03

- ISIN: RU000A105575

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

2. 🛻 Лизинг-Трейд 001P-05. Выпуск размещен на 50%

- кредитный рейтинг эмитента: BB+(RU), прогноз «позитивный»

- размер выпуска – 100 млн.р. (номинал 1 облигации – 1 000 р.)

- срок обращения – 1,5 года до оферты

- купонный период - 30 дней

- купон: 17% годовых - первые полгода обращения выпуска, 16% - вторые полгода, 15% - третьи полгода

🛻 Скрипт для участия в первичном размещении облигаций Лизинг-Трейд:

- полное / краткое наименование: Лизинг-Трейд 001P-05 / ЛТрейд 1P5

- ISIN: RU000A1053H4

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

3. 🌾 АО им. Т.Г. Шевченко 001P-04 . Выпуск размещен на 87%

- кредитный рейтинг эмитента: BB+.ru, прогноз «стабильный»

- размер выпуска - 250 млн.р. (номинал 1 облигации – 1 000 р.)

- срок обращения – 1,25 года (455 дней) до оферты (4 года до погашения; равномерная амортизация в течение последнего года обращения)

- купонный период - 91 день.

- ставка купона / доходность до оферты – 17% / 18,1% годовых

🌾 Скрипт для участия в первичном размещении:

- полное / краткое наименование: АО им. Т.Г. Шевченко 001P-04 / Шевченк1Р4

- ISIN: RU000A104ZU1

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

Контакты клиентского блока ИК Иволга Капитал:

- Телеграм-бот Иволга Капитал, @ivolgacapital_bot

- [email protected], +7 495 150 08 90

- Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

- Александр Бойчук @AleksandrBoychuk +7 985 912 67 50

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

Не является индивидуальной инвестиционной рекомендацией

Telegram

PRObonds | Иволга Капитал

#вэббанкир #анонс #презентацияэмитента

МФК ВЭББАНКИР (ruBB-) 31 августа планирует разместить выпуск объемом 100 млн.р.

Предварительные параметры размещения:

🔹Объем выпуска - 100 млн рублей

🔹Срок обращения - 1260 дней (3,5 года)

🔹Ориентир дата начала размещения…

МФК ВЭББАНКИР (ruBB-) 31 августа планирует разместить выпуск объемом 100 млн.р.

Предварительные параметры размещения:

🔹Объем выпуска - 100 млн рублей

🔹Срок обращения - 1260 дней (3,5 года)

🔹Ориентир дата начала размещения…

👍19

Forwarded from Лизинговая компания Роделен

⚡️НОВОСТИ ЛК РОДЕЛЕН⚡️

Опубликован рэнкинг лизинговых компаний по итогам 6 месяцев 2022 года!

👍58 - итоговое место ЛК Роделен в рэнкинге лизинговых компаний России.

+10 позиций вверх по сравнению с 6 мес. 2021 г.

+5 позиций вверх в сравнении с 2021 г.

🔝НОВЫЙ БИЗНЕС ПО РЕГИОНАМ

🔸21 место – Санкт-Петербург

🔸ТОП 50: СЗФО, ЦФО, ДФО, УФО, ЮФО,

🔝НОВЫЙ БИЗНЕС В РАЗРЕЗЕ ПРЕДМЕТА ЛИЗИНГА

🔹ТОП-5: Медоборудование и Полиграфические оборудование

🔹ТОП-15: Недвижимость и Пищевое оборудование

🔹ТОП-30: Оборудование для ЖКХ и Складское оборудование

🔹ТОП-35: Энергетическое оборудование, Металлообработка и Машиностроение

🔝ПОРТФЕЛЬ – 59 место в рэнкинге

🔸9 место – Полиграфическое оборудование

🔸ТОП 15: Недвижимость, Оборудование для нефте- и газодобычи, Медоборудование

🔸ТОП 30: Оборудование для ЖКХ, Энергетическое оборудование, Телеком. оборудование

ℹ️Мы заметно улучшили свои позиции в сравнении и с 2021 годом, и с аналогичным периодом 2021 года. По итогам 2022 года мы планируем сохранить текущую положительную динамику и подняться в рэнкинге выше.

Полный рэнкинг лизинговых компаний по ссылке:

🌐https://raexpert.ru/rankingtable/leasing/1h2022/main/

Мы помогаем развивать бизнес!

ЛК Роделен

Опубликован рэнкинг лизинговых компаний по итогам 6 месяцев 2022 года!

👍58 - итоговое место ЛК Роделен в рэнкинге лизинговых компаний России.

+10 позиций вверх по сравнению с 6 мес. 2021 г.

+5 позиций вверх в сравнении с 2021 г.

🔝НОВЫЙ БИЗНЕС ПО РЕГИОНАМ

🔸21 место – Санкт-Петербург

🔸ТОП 50: СЗФО, ЦФО, ДФО, УФО, ЮФО,

🔝НОВЫЙ БИЗНЕС В РАЗРЕЗЕ ПРЕДМЕТА ЛИЗИНГА

🔹ТОП-5: Медоборудование и Полиграфические оборудование

🔹ТОП-15: Недвижимость и Пищевое оборудование

🔹ТОП-30: Оборудование для ЖКХ и Складское оборудование

🔹ТОП-35: Энергетическое оборудование, Металлообработка и Машиностроение

🔝ПОРТФЕЛЬ – 59 место в рэнкинге

🔸9 место – Полиграфическое оборудование

🔸ТОП 15: Недвижимость, Оборудование для нефте- и газодобычи, Медоборудование

🔸ТОП 30: Оборудование для ЖКХ, Энергетическое оборудование, Телеком. оборудование

ℹ️Мы заметно улучшили свои позиции в сравнении и с 2021 годом, и с аналогичным периодом 2021 года. По итогам 2022 года мы планируем сохранить текущую положительную динамику и подняться в рэнкинге выше.

Полный рэнкинг лизинговых компаний по ссылке:

🌐https://raexpert.ru/rankingtable/leasing/1h2022/main/

Мы помогаем развивать бизнес!

ЛК Роделен

Рейтинговое агентство «Эксперт РА»

Эксперт РА – крупнейшее российское кредитное рейтинговое агентство, аккредитованное Банком России. Создано в 1997 году. Кредитные рейтинги, рэнкинги, аналитика.

👍18

Forwarded from MMI

НА РЫНКЕ КОНСЕНСУС ОТНОСИТЕЛЬНО СНИЖЕНИЯ СТАВКИ 16 СЕНТЯБРЯ: -50бп

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 16 СЕНТЯБРЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Результаты опроса однозначно показали, что наши читатели настроены на 7.5% (-50 бп). Среднее значение прогнозируемой ставки составило 7.51%. При этом сами читатели действовали бы, возможно, чуть-чуть агрессивней: во втором опросе среднее значение ставки – 7.37%.

В опросе приняли участие более 20 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

Наш ЦБ уже довел ключевую ставку до 8% – на 150 б.п. ниже, чем до кризиса. Однако инфляция в России продолжает снижаться (14,3% в августе после 15,1% в июле).

Причины понятны – это и стабильный рубль, и снижающиеся доходы населения, и резко упавшие цены в стране на зерно (уж больно замечательный на этот раз урожай) и не только это.

Следовательно, ставку, скорее всего, снова снизят.

Ну а тут разделим ситуацию на:

1. Что реально сделают.

2. Что хотелось бы, чтобы сделали.

Что сделают? Скорее всего, из опасений, что до конца года возможна девальвация рубля на 10-15%, возможны различные ожидаемые и неожиданные встряски, ставку вряд ли сильно в этот раз снизят. Скорее – на 50-75 б. п. Такое понижение уже заложено в рынки. В частности, в цены облигаций.

Что хотелось бы? Ну наверное, все же снизить на этот раз порешительнее. Хотя бы еще на 100-150 б. п. Сейчас нужно поддерживать сейчас наш бизнес.

Но… думаю, что об этом можно только мечтать.

Суворов Евгений @russianmacro

Наш прогноз: 7.5% (-50 бп).

На одной чаше весов: наблюдаемая с середины мая аномально-низкая инфляция и вновь начавший слабеть потребительский спрос.

На другой: наметившееся сокращение торговых профицитов, что может привести к ослаблению рубля и развернуть инфляционные тренды, повышенные инфляционные ожидания, заоблачные темпы роста денежной массы, разгоняемой как кредитом, так и резко возросшим бюджетным дефицитом.

Мы полагаем, что фактор аномально-низкой текущей инфляции перевесит все остальные. Делать паузу стоит лишь после того, как мы увидим разворот инфляционных трендов.

Андрей Хохрин @Probonds

Большинство ждет снижения ключевой ставки на 50 бп до 7,5%. Дефляция и 4%-ная просадка ВВП такому снижению не противоречат. Выход Минфина на рынок ОФЗ - тоже. Хоть наш регулятор и считается слабо предсказуемым в своих решениях по ставке, в нарушениях формальной логики он не замечен. Так что 7,5%. Да будет консенсус!

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 16 СЕНТЯБРЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Результаты опроса однозначно показали, что наши читатели настроены на 7.5% (-50 бп). Среднее значение прогнозируемой ставки составило 7.51%. При этом сами читатели действовали бы, возможно, чуть-чуть агрессивней: во втором опросе среднее значение ставки – 7.37%.

В опросе приняли участие более 20 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

Наш ЦБ уже довел ключевую ставку до 8% – на 150 б.п. ниже, чем до кризиса. Однако инфляция в России продолжает снижаться (14,3% в августе после 15,1% в июле).

Причины понятны – это и стабильный рубль, и снижающиеся доходы населения, и резко упавшие цены в стране на зерно (уж больно замечательный на этот раз урожай) и не только это.

Следовательно, ставку, скорее всего, снова снизят.

Ну а тут разделим ситуацию на:

1. Что реально сделают.

2. Что хотелось бы, чтобы сделали.

Что сделают? Скорее всего, из опасений, что до конца года возможна девальвация рубля на 10-15%, возможны различные ожидаемые и неожиданные встряски, ставку вряд ли сильно в этот раз снизят. Скорее – на 50-75 б. п. Такое понижение уже заложено в рынки. В частности, в цены облигаций.

Что хотелось бы? Ну наверное, все же снизить на этот раз порешительнее. Хотя бы еще на 100-150 б. п. Сейчас нужно поддерживать сейчас наш бизнес.

Но… думаю, что об этом можно только мечтать.

Суворов Евгений @russianmacro

Наш прогноз: 7.5% (-50 бп).

На одной чаше весов: наблюдаемая с середины мая аномально-низкая инфляция и вновь начавший слабеть потребительский спрос.

На другой: наметившееся сокращение торговых профицитов, что может привести к ослаблению рубля и развернуть инфляционные тренды, повышенные инфляционные ожидания, заоблачные темпы роста денежной массы, разгоняемой как кредитом, так и резко возросшим бюджетным дефицитом.

Мы полагаем, что фактор аномально-низкой текущей инфляции перевесит все остальные. Делать паузу стоит лишь после того, как мы увидим разворот инфляционных трендов.

Андрей Хохрин @Probonds

Большинство ждет снижения ключевой ставки на 50 бп до 7,5%. Дефляция и 4%-ная просадка ВВП такому снижению не противоречат. Выход Минфина на рынок ОФЗ - тоже. Хоть наш регулятор и считается слабо предсказуемым в своих решениях по ставке, в нарушениях формальной логики он не замечен. Так что 7,5%. Да будет консенсус!

👍14🔥2

#победа #отчетность #новостиэмитентов

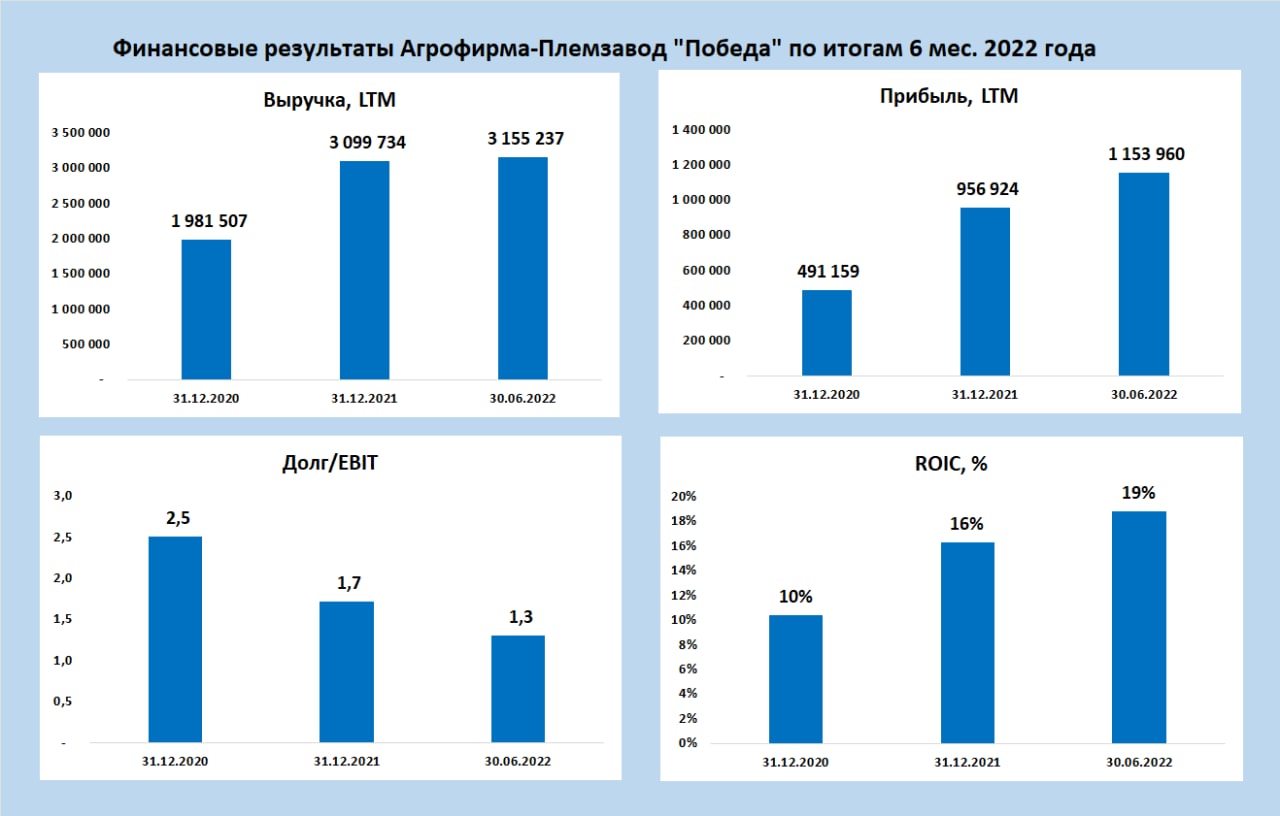

Агрофирма-Племзавод "Победа" публикует отчётность за 6 мес. 2022 года

📊Структура активов и пассивов за полугодие практически не изменилась. Наибольшую часть активов составляет дебиторская задолженность и основные средства. Заёмные средства снизились на 184 млн., а доля краткосрочных кредитов уменьшилась до 26%

Основные кредитные метрики находятся в рамках допустимых значений.

🐄С 2022 года в компании работает лаборатория по эмбриональной трансплантологии, которая позволяет быстрее обновлять дойное стадо, что повышает молочную продуктивность предприятия.

🧾В июне компания получила рейтинг кредитоспособности от Эксперт РА на уровне ruB+

Основные финансовые показатели, LTM:

• Выручка 3,1 млрд.

• Прибыль 1,1 млрд.

• Долг 1,8 млрд.

• Капитал 5,4 млрд.

• Долг / EBIT 1,3

• ROIC 19%

/Облигации ООО Агрофирма-Племзавод "Победа" входят в портфель PRObonds на 2,8% от активов/

Агрофирма-Племзавод "Победа" публикует отчётность за 6 мес. 2022 года

📊Структура активов и пассивов за полугодие практически не изменилась. Наибольшую часть активов составляет дебиторская задолженность и основные средства. Заёмные средства снизились на 184 млн., а доля краткосрочных кредитов уменьшилась до 26%

Основные кредитные метрики находятся в рамках допустимых значений.

🐄С 2022 года в компании работает лаборатория по эмбриональной трансплантологии, которая позволяет быстрее обновлять дойное стадо, что повышает молочную продуктивность предприятия.

🧾В июне компания получила рейтинг кредитоспособности от Эксперт РА на уровне ruB+

Основные финансовые показатели, LTM:

• Выручка 3,1 млрд.

• Прибыль 1,1 млрд.

• Долг 1,8 млрд.

• Капитал 5,4 млрд.

• Долг / EBIT 1,3

• ROIC 19%

/Облигации ООО Агрофирма-Племзавод "Победа" входят в портфель PRObonds на 2,8% от активов/

{kind=link}

👍41