#стройка #прогнозытренды

Источник данных: https://rosstat.gov.ru/storage/mediabank/tab_sred_cen_s1998.html

Источник данных: https://rosstat.gov.ru/storage/mediabank/tab_sred_cen_s1998.html

👍14

Forwarded from АПРИ

🏆 Группа компаний АПРИ «Флай Плэнинг» отмечена дипломами на конкурсе «Строитель года -2022». Конкурс ежегодно проводится Челябинским региональным союзом строителей, и каждый год «Флай Плэнинг» удостаивается наград. В этом году дипломами отмечены сразу два проекта группы компаний - «ТвояПривилегия» и «Парковый Премиум» в номинациях:

- «Лучший реализованный проект по созданию современной комфортной инфраструктуры в сфере малоэтажного жилищного строительства» за создание комфортных условий проживания и пляжного отдыха дипломом - победителя отмечен новый город «ТвояПривилегия»;

- «Лучший реализованный проект в сфере комплексного многоэтажного жилищного строительства» за создание комфортных условий проживания - дипломом участника отмечен ЖК «Парковый Премиум».

Конкурс комиссии «Строитель года» проводится более пятнадцати лет.

👷♀ Для оценки объектов - участников конкурса, члены Конкурсной комиссии выезжали на объект, чтобы увидеть и оценить номинантов «вживую» и пообщаться с участниками процесса на месте.

- «Лучший реализованный проект по созданию современной комфортной инфраструктуры в сфере малоэтажного жилищного строительства» за создание комфортных условий проживания и пляжного отдыха дипломом - победителя отмечен новый город «ТвояПривилегия»;

- «Лучший реализованный проект в сфере комплексного многоэтажного жилищного строительства» за создание комфортных условий проживания - дипломом участника отмечен ЖК «Парковый Премиум».

Конкурс комиссии «Строитель года» проводится более пятнадцати лет.

👷♀ Для оценки объектов - участников конкурса, члены Конкурсной комиссии выезжали на объект, чтобы увидеть и оценить номинантов «вживую» и пообщаться с участниками процесса на месте.

👍30

#лизингтрейд #анонс #скрипт

17 августа старт размещения 5-го выпуска облигаций ООО «Лизинг-Трейд».

Обобщенные параметры выпуска:

o 100 млн.р.

o Оферта через 1,5 года

o Купон: 17% годовых - первые полгода обращения выпуска, 16% - вторые полгода, 15% - третьи полгода

Организатор выпуска – ИК Иволга Капитал

Скрипт для участия в первичном размещении:

- полное / краткое наименование: Лизинг-Трейд 001P-05 / ЛТрейд 1P5

- ISIN: RU000A1053H4

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

Время приема заявок 17 августа - с 10-00 до 13-00 Мск. с 16-45 до 18-30 Мск (с перерывом не клиринг)

Контакты клиентского блока ИК «Иволга Капитал»:

- [email protected], +7 495 150 08 90

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

- Елена Богданова, @elenabogdanovaa, +7 999 645 91 23

Не является инвестиционной рекомендацией

17 августа старт размещения 5-го выпуска облигаций ООО «Лизинг-Трейд».

Обобщенные параметры выпуска:

o 100 млн.р.

o Оферта через 1,5 года

o Купон: 17% годовых - первые полгода обращения выпуска, 16% - вторые полгода, 15% - третьи полгода

Организатор выпуска – ИК Иволга Капитал

Скрипт для участия в первичном размещении:

- полное / краткое наименование: Лизинг-Трейд 001P-05 / ЛТрейд 1P5

- ISIN: RU000A1053H4

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

Время приема заявок 17 августа - с 10-00 до 13-00 Мск. с 16-45 до 18-30 Мск (с перерывом не клиринг)

Контакты клиентского блока ИК «Иволга Капитал»:

- [email protected], +7 495 150 08 90

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

- Елена Богданова, @elenabogdanovaa, +7 999 645 91 23

Не является инвестиционной рекомендацией

👍15

#ХайТэк #новостиэмитентов

⚡️Хайтэк-Интеграция и поручители опубликовали отчётности за 6 мес. 2022 года

В ГК ХайТэк входят ООО "ХАЙТЭК", ООО "ХАЙТЭК-ИНТЕГРАЦИЯ", ООО "ИВКС"

📈Выручка по группе компаний (не «очищенная» от взаимных операций) за 6 мес. 2022 составила 1 349 млн. (+9% к 6 мес. 2021)

Совокупная прибыль за полгода 363 млн. (+70%)

Долг группы по итогам 6 мес. составляет 562 млн., капитал 1 205 млн.

📟Основной драйвер роста выручки ООО ИВКС. За 6 мес. 2022 выручка составила 488 млн., против 233 млн. в 2021 году.

Уход с Российского рынка западных систем видеоконференцсвязи (ВКС) сильно расширил количество клиентов ООО ИВКС. Если раньше клиентами были государственные структуры и некоторые госкомпании, которые из-за регулирования не могли пользоваться иностранными ВКС, то теперь спрос на отечественные ВКС значительно расширился и за счёт частных компаний.

📞Деятельность связанная с интеграцией ИТ-решений также показывает хорошие результаты. С начала 2022 года ООО Хайтэк-Интеграция выиграла в 10 аукционах государственных закупок, общая сумма которых составила 417 млн. руб.

В ближайшее время эмитент опубликует управленческую отчётность с учётом внутригрупповых оборотов, мы обязательно дадим анализ управленческой отчётности в канале

/Облигации ХайТэк-01 входят в портфель PRObonds на 2% от активов/

⚡️Хайтэк-Интеграция и поручители опубликовали отчётности за 6 мес. 2022 года

В ГК ХайТэк входят ООО "ХАЙТЭК", ООО "ХАЙТЭК-ИНТЕГРАЦИЯ", ООО "ИВКС"

📈Выручка по группе компаний (не «очищенная» от взаимных операций) за 6 мес. 2022 составила 1 349 млн. (+9% к 6 мес. 2021)

Совокупная прибыль за полгода 363 млн. (+70%)

Долг группы по итогам 6 мес. составляет 562 млн., капитал 1 205 млн.

📟Основной драйвер роста выручки ООО ИВКС. За 6 мес. 2022 выручка составила 488 млн., против 233 млн. в 2021 году.

Уход с Российского рынка западных систем видеоконференцсвязи (ВКС) сильно расширил количество клиентов ООО ИВКС. Если раньше клиентами были государственные структуры и некоторые госкомпании, которые из-за регулирования не могли пользоваться иностранными ВКС, то теперь спрос на отечественные ВКС значительно расширился и за счёт частных компаний.

📞Деятельность связанная с интеграцией ИТ-решений также показывает хорошие результаты. С начала 2022 года ООО Хайтэк-Интеграция выиграла в 10 аукционах государственных закупок, общая сумма которых составила 417 млн. руб.

В ближайшее время эмитент опубликует управленческую отчётность с учётом внутригрупповых оборотов, мы обязательно дадим анализ управленческой отчётности в канале

/Облигации ХайТэк-01 входят в портфель PRObonds на 2% от активов/

{kind=link}

👍51🔥6

#акции #прогнозытренды

Индекс МосБиржи пробился вверх, но не собрал оваций

Поведенческий консерватизм вновь доказал свою состоятельность и предсказательную силу. За 7 дней с момента предыдущей публикации на эту тему (о том, что, когда мы сообща боимся падения рынка, падения не происходит) мы докупили акций в соответствующие портфели ДУ, а индекс МосБиржи вырос на 3%. От минимума, куда рынок упал на пару сессий раньше – на 7%.

И вчера он без сопротивления пробил вверх линию нисходящего тренда, которую я для себя нарисовал. Видимо, поскольку линия воображаемая, ее пробой не сопровождался восторгами участников рынка. Для меня это аргумент в пользу продолжения повышения.

Что еще в пользу? Если не высасывать из пальца факты новостной повестки, примерно ничего. Разве вспомним рост глобального рынка акций, которого тоже, конечно, мало кто ждал. И который, видимо, не окончен. Но для продолжения роста у нас новостей и не нужно.

Из плохого, действительно плохого, что обязательно и, видимо, в скором времени ограничит или откинет рост нашего рынка в будущем, нефть. Ее падение проходит в обстановке стоического спокойствия аналитического сообщества. Психологическая логика, обратная отечественному рынку акций.

Индекс МосБиржи пробился вверх, но не собрал оваций

Поведенческий консерватизм вновь доказал свою состоятельность и предсказательную силу. За 7 дней с момента предыдущей публикации на эту тему (о том, что, когда мы сообща боимся падения рынка, падения не происходит) мы докупили акций в соответствующие портфели ДУ, а индекс МосБиржи вырос на 3%. От минимума, куда рынок упал на пару сессий раньше – на 7%.

И вчера он без сопротивления пробил вверх линию нисходящего тренда, которую я для себя нарисовал. Видимо, поскольку линия воображаемая, ее пробой не сопровождался восторгами участников рынка. Для меня это аргумент в пользу продолжения повышения.

Что еще в пользу? Если не высасывать из пальца факты новостной повестки, примерно ничего. Разве вспомним рост глобального рынка акций, которого тоже, конечно, мало кто ждал. И который, видимо, не окончен. Но для продолжения роста у нас новостей и не нужно.

Из плохого, действительно плохого, что обязательно и, видимо, в скором времени ограничит или откинет рост нашего рынка в будущем, нефть. Ее падение проходит в обстановке стоического спокойствия аналитического сообщества. Психологическая логика, обратная отечественному рынку акций.

Telegram

PRObonds | Иволга Капитал

#прогнозытренды #акции

Если вам страшно на рынке акций, вы не одиноки

С конца прошедшей недели получил несколько прямых сообщений наших клиентов, в т.ч. клиентов доверительного управления с похожей тематикой. Клиенты предлагают или не покупать отечественных…

Если вам страшно на рынке акций, вы не одиноки

С конца прошедшей недели получил несколько прямых сообщений наших клиентов, в т.ч. клиентов доверительного управления с похожей тематикой. Клиенты предлагают или не покупать отечественных…

👍22

#акции #прогнозытренды

Индекс МосБиржи пробился вверх, но не собрал оваций

Источник графика нефти Brent: https://www.profinance.ru/charts/brent/lc96

Индекс МосБиржи пробился вверх, но не собрал оваций

Источник графика нефти Brent: https://www.profinance.ru/charts/brent/lc96

👍12

#анонс #скрипт #лизингтрейд #априфлай #шевченко

ИК Иволга Капитал. Актуальные облигационные размещения

С сегодняшнего дня на нашем прилавке вновь 3 размещения.

АПРИ Флай Плэнинг. Это размещение можно было бы давно закончить. Но 24%-й купон обладают непреодолимой силой притяжения для всякого рода публики. Так что решили (организатор ничего не решает без поручения эмитента) немного почистить рынок и выпуск от ненужных сделок. Вчера отклонили заявок больше, чем удовлетворили, по аналогии с парой предыдущих дней. Выпуск АПРИ размещен на 82%, и завершится ли размещение сегодня или через полторы недели, не имеет важности.

4-й выпуск АО им. Т.Г. Шевченко. Размещено 38%. Учитывая любовь инвесторов к сельхозпроизводителям, даже не стараемся подтолкнуть размещение. Оно идет достаточно бодро. В сегменте ВДО и так последние недели размещаются разумными темпами только АПРИ и Шевченко (с поправкой на ММЦБ).

Сегодня к указанной паре добавится новый выпуск Лизинг-Трейда. Это вторые 100 млн.р. из объявленных 500 (первый 100-миллионный выпуск был размещен в июле, его цена на вторичных торгах на вчера 101,2% от номинала).

🏗 Обобщенные параметры выпуска АПРИ Флай Плэнинг:

• Размер выпуска - 500 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения – 1 год (364 дня) до оферты (3 года до погашения; амортизация 50% выпуска вместе с выплатой 11 купона).

• Купонный период - 91 день.

• Ставка купона до оферты – 24% годовых.

🏗 Скрипт для участия в первичном размещении:

- полное / краткое наименование: АПРИ Флай Плэнинг АО БО-П05 / АПРИФП БП5

- ISIN: RU000A104WA0

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

🏗 Важная информация об АПРИ Флай Плэнинг:

👉 Операционные результаты продаж АПРИ Флай Плэнинг за июль

👉 Пресс-релиз ДОМ.РФ о проекте АПРИ Флай Плэнинг по проекту на острове Русский

👉 Сообщение об открытии Сбербанком кредитной линии АПРИ Флай Плэнинг на 10 млрд.р.

👉 Презентация выпуска облигаций АПРТ Флай Плэнинг

🌾 Обобщенные параметры выпуска АО им. Т.Г. Шевченко:

• Размер выпуска - 250 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения – 1,25 года (455 дней) до оферты (4 года до погашения; равномерная амортизация в течение последнего года обращения).

• Купонный период - 91 день.

• Ставка купона / доходность до оферты – 17% / 18,1% годовых.

🌾 Скрипт для участия в первичном размещении:

- полное / краткое наименование: АО им. Т.Г. Шевченко 001P-04 / Шевченк1Р4

- ISIN: RU000A104ZU1

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

🌾 Важная информация об АО им. Т.Г. Шевченко:

👉 Краткая презентация выпуска облигаций АО им. Т.Г. Шевченко

👉 Присвоение кредитного рейтинга АО им. Т.Г Шевченко

👉 Видеоразбор эмитента

🛻 Обобщенные параметры выпуска Лизинг-Трейд:

• Размер выпуска – 100 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения – 1,5 года до оферты.

• Купонный период - 30 дней.

• Купон: 17% годовых - первые полгода обращения выпуска, 16% - вторые полгода, 15% - третьи полгода.

🛻 Скрипт для участия в первичном размещении облигаций Лизинг-Трейд:

- полное / краткое наименование: Лизинг-Трейд 001P-05 / ЛТрейд 1P5

- ISIN: RU000A1053H4

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

🛻 Важная информация о Лизинг-Трейд:

👉 Краткая презентация выпуска облигаций ООО "Лизинг-Трейд"

👉 Отчетность ООО "Лизинг-Трейд" за первое полугодие 2022 г

👉 Операционные показатели ООО "Лизинг-Трейд" за июнь

👉 Сравнение показателей лизинговых компаний - эмитентов ВДО

До конца августа планируем анонсировать и новые размещения (не из списка АПРИ - Шевченко - Лизинг-Трейд)

Не является инвестиционной рекомендацией

ИК Иволга Капитал. Актуальные облигационные размещения

С сегодняшнего дня на нашем прилавке вновь 3 размещения.

АПРИ Флай Плэнинг. Это размещение можно было бы давно закончить. Но 24%-й купон обладают непреодолимой силой притяжения для всякого рода публики. Так что решили (организатор ничего не решает без поручения эмитента) немного почистить рынок и выпуск от ненужных сделок. Вчера отклонили заявок больше, чем удовлетворили, по аналогии с парой предыдущих дней. Выпуск АПРИ размещен на 82%, и завершится ли размещение сегодня или через полторы недели, не имеет важности.

4-й выпуск АО им. Т.Г. Шевченко. Размещено 38%. Учитывая любовь инвесторов к сельхозпроизводителям, даже не стараемся подтолкнуть размещение. Оно идет достаточно бодро. В сегменте ВДО и так последние недели размещаются разумными темпами только АПРИ и Шевченко (с поправкой на ММЦБ).

Сегодня к указанной паре добавится новый выпуск Лизинг-Трейда. Это вторые 100 млн.р. из объявленных 500 (первый 100-миллионный выпуск был размещен в июле, его цена на вторичных торгах на вчера 101,2% от номинала).

🏗 Обобщенные параметры выпуска АПРИ Флай Плэнинг:

• Размер выпуска - 500 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения – 1 год (364 дня) до оферты (3 года до погашения; амортизация 50% выпуска вместе с выплатой 11 купона).

• Купонный период - 91 день.

• Ставка купона до оферты – 24% годовых.

🏗 Скрипт для участия в первичном размещении:

- полное / краткое наименование: АПРИ Флай Плэнинг АО БО-П05 / АПРИФП БП5

- ISIN: RU000A104WA0

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

🏗 Важная информация об АПРИ Флай Плэнинг:

👉 Операционные результаты продаж АПРИ Флай Плэнинг за июль

👉 Пресс-релиз ДОМ.РФ о проекте АПРИ Флай Плэнинг по проекту на острове Русский

👉 Сообщение об открытии Сбербанком кредитной линии АПРИ Флай Плэнинг на 10 млрд.р.

👉 Презентация выпуска облигаций АПРТ Флай Плэнинг

🌾 Обобщенные параметры выпуска АО им. Т.Г. Шевченко:

• Размер выпуска - 250 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения – 1,25 года (455 дней) до оферты (4 года до погашения; равномерная амортизация в течение последнего года обращения).

• Купонный период - 91 день.

• Ставка купона / доходность до оферты – 17% / 18,1% годовых.

🌾 Скрипт для участия в первичном размещении:

- полное / краткое наименование: АО им. Т.Г. Шевченко 001P-04 / Шевченк1Р4

- ISIN: RU000A104ZU1

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

🌾 Важная информация об АО им. Т.Г. Шевченко:

👉 Краткая презентация выпуска облигаций АО им. Т.Г. Шевченко

👉 Присвоение кредитного рейтинга АО им. Т.Г Шевченко

👉 Видеоразбор эмитента

🛻 Обобщенные параметры выпуска Лизинг-Трейд:

• Размер выпуска – 100 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения – 1,5 года до оферты.

• Купонный период - 30 дней.

• Купон: 17% годовых - первые полгода обращения выпуска, 16% - вторые полгода, 15% - третьи полгода.

🛻 Скрипт для участия в первичном размещении облигаций Лизинг-Трейд:

- полное / краткое наименование: Лизинг-Трейд 001P-05 / ЛТрейд 1P5

- ISIN: RU000A1053H4

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

🛻 Важная информация о Лизинг-Трейд:

👉 Краткая презентация выпуска облигаций ООО "Лизинг-Трейд"

👉 Отчетность ООО "Лизинг-Трейд" за первое полугодие 2022 г

👉 Операционные показатели ООО "Лизинг-Трейд" за июнь

👉 Сравнение показателей лизинговых компаний - эмитентов ВДО

До конца августа планируем анонсировать и новые размещения (не из списка АПРИ - Шевченко - Лизинг-Трейд)

Не является инвестиционной рекомендацией

Telegram

PRObonds | Иволга Капитал

#априфлай #новостиэмитентов

Строительный холдинг АО АПРИ «Флай Плэнинг» предоставил нам операционные показатели продаж за июль 2022 года.

Более полная информация будет опубликована до середины августа и будет включать как интерпретацию приведенных данных…

Строительный холдинг АО АПРИ «Флай Плэнинг» предоставил нам операционные показатели продаж за июль 2022 года.

Более полная информация будет опубликована до середины августа и будет включать как интерпретацию приведенных данных…

👍36🔥4

#голубойэкран #песочницаlive

🏖 ПЕСОЧНИЦА LIVE. Новый выпуск.

В пятницу, 19 августа, в прямом эфире обсудим:

🎰 Притча об аналитиках. Почему они вечно ошибаются в прогнозах, и за что мы их всё равно любим.

🧨 Индекс потенциальных дефолтов. Зачем?

🍹 А также облигационный fresh от @Aleksandrov_Dmitry и @Mark_Savichenko

Ждём всех вас онлайн в 16.00 (мск). Свои вопросы по теме можете оставлять в комментариях к этому посту.

🏖 ПЕСОЧНИЦА LIVE. Новый выпуск.

В пятницу, 19 августа, в прямом эфире обсудим:

🎰 Притча об аналитиках. Почему они вечно ошибаются в прогнозах, и за что мы их всё равно любим.

🧨 Индекс потенциальных дефолтов. Зачем?

🍹 А также облигационный fresh от @Aleksandrov_Dmitry и @Mark_Savichenko

Ждём всех вас онлайн в 16.00 (мск). Свои вопросы по теме можете оставлять в комментариях к этому посту.

YouTube

Песочница LIVE. Индекс голого короля.

Выпуск №2.

19 августа, в 16:00 в прямом эфире обсудим:

• Притча об аналитиках. Почему они вечно ошибаются в прогнозах, и за что мы их всё равно любим.

• Индекс потенциальных дефолтов. Зачем?

• А также облигационный fresh от Дмитрия Александрова и Марка…

19 августа, в 16:00 в прямом эфире обсудим:

• Притча об аналитиках. Почему они вечно ошибаются в прогнозах, и за что мы их всё равно любим.

• Индекс потенциальных дефолтов. Зачем?

• А также облигационный fresh от Дмитрия Александрова и Марка…

🔥13👍3

#ключеваяставка #нашевсё #офз #вдо

2 разных рынка облигаций. И ключевая ставка рефинансирования

Банк России в июле подтвердил настрой на заметное снижение ключевой ставки. Дефляция, о которой неделю за неделей отчитывается Росстат, придает шагам регулятора дополнительный импульс.

Вроде бы все ждут нового снижения «ключа» 16 сентября, возможно, сходного по шагу с июльским (22 июля ставка была понижена с 9,5% до 8%). А экономические учебники говорят нам, что биржевые цены уже включают в себя ожидания будущего.

Но что-то тут не так.

ОФЗ как бенчмарк облигационного рынка, пусть и не закладывают положительных ожиданий по поводу ставки, всё-таки в доходности снижаются. На иллюстрации динамика доходностей ОФЗ 2-6 лет до погашения, с начала 2022 года.

А если спуститься на пару этажей ниже, в сегмент высокодоходных облигаций (ВДО)? Привожу отраслевые подсегменты рынка: динамику облигационных доходностей микрофинансовых компаний, лизингодателей и девелоперов. Если не напрягать зрение и не лукавить, 2 последних месяца доходности здесь стабильны.

Можно объяснять положение дел отдельными дефолтами и общей деградацией экономики. Но важнее другое: ключевая ставка перестает иметь регулирующий эффект хотя бы для части этой экономики. Части, которая не является гос- или квазигосэкономикой.

На рынке желательно придерживаться трендов, они меняются реже и медленнее, чем мы ожидаем. И значит, во-первых, будет ли ключевая ставка в сентябре 7,5, 7 или 6,5%, диспозиция доходностей в ВДО может никак не измениться. Во-вторых, сама ключевая ставка становится чуть ближе к архивной ставке рефинансирования.

2 разных рынка облигаций. И ключевая ставка рефинансирования

Банк России в июле подтвердил настрой на заметное снижение ключевой ставки. Дефляция, о которой неделю за неделей отчитывается Росстат, придает шагам регулятора дополнительный импульс.

Вроде бы все ждут нового снижения «ключа» 16 сентября, возможно, сходного по шагу с июльским (22 июля ставка была понижена с 9,5% до 8%). А экономические учебники говорят нам, что биржевые цены уже включают в себя ожидания будущего.

Но что-то тут не так.

ОФЗ как бенчмарк облигационного рынка, пусть и не закладывают положительных ожиданий по поводу ставки, всё-таки в доходности снижаются. На иллюстрации динамика доходностей ОФЗ 2-6 лет до погашения, с начала 2022 года.

А если спуститься на пару этажей ниже, в сегмент высокодоходных облигаций (ВДО)? Привожу отраслевые подсегменты рынка: динамику облигационных доходностей микрофинансовых компаний, лизингодателей и девелоперов. Если не напрягать зрение и не лукавить, 2 последних месяца доходности здесь стабильны.

Можно объяснять положение дел отдельными дефолтами и общей деградацией экономики. Но важнее другое: ключевая ставка перестает иметь регулирующий эффект хотя бы для части этой экономики. Части, которая не является гос- или квазигосэкономикой.

На рынке желательно придерживаться трендов, они меняются реже и медленнее, чем мы ожидаем. И значит, во-первых, будет ли ключевая ставка в сентябре 7,5, 7 или 6,5%, диспозиция доходностей в ВДО может никак не измениться. Во-вторых, сама ключевая ставка становится чуть ближе к архивной ставке рефинансирования.

👍36🔥1

#портфелиprobonds #сделки #займер #аспэк #лизингтрейд #страна #лаймзайм

В дополнение к сделкам, опубликованным в понедельник 15 августа, в портфеле PRObonds ВДО с сегодняшнего дня дня совершаются следующие операции:

- Займер 01, сокращение с 4,1% до 3,5% от активов

- АСПЭКДом01, сокращение с 3,8% до 3% от активов

- ЛТрейд 1P4, сокращение с 1% до 0,5% от активов

+ ЛТрейд 1P3, увеличение не до 3%, а до 3,5% от активов

+ Страна 01, увеличение с 7,8% до 8,5% от активов

+ ЛаймЗайм01, включение в портфель на 0,5% от активов

Все операции стартуют сегодня и совершаются по 0,1% от активов за сессию по рыночной цене.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

В дополнение к сделкам, опубликованным в понедельник 15 августа, в портфеле PRObonds ВДО с сегодняшнего дня дня совершаются следующие операции:

- Займер 01, сокращение с 4,1% до 3,5% от активов

- АСПЭКДом01, сокращение с 3,8% до 3% от активов

- ЛТрейд 1P4, сокращение с 1% до 0,5% от активов

+ ЛТрейд 1P3, увеличение не до 3%, а до 3,5% от активов

+ Страна 01, увеличение с 7,8% до 8,5% от активов

+ ЛаймЗайм01, включение в портфель на 0,5% от активов

Все операции стартуют сегодня и совершаются по 0,1% от активов за сессию по рыночной цене.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#портфелиprobonds #вдо #сделки #позитив #победа #маныч #вэббанкир #хайтэк #лизингтрейд

👍21

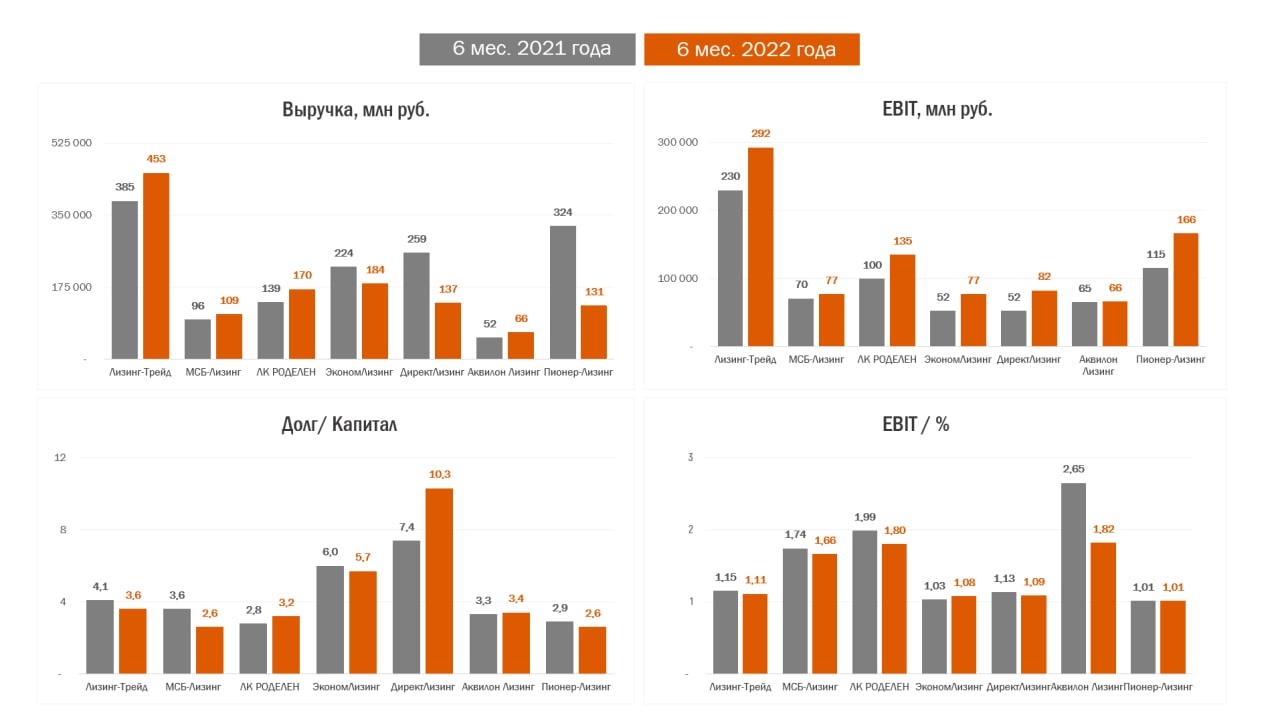

#лизинг #лизингтрейд #роделен

Лизинговая отрасль: финансовые результаты первого полугодия 2022 года.

📍С 2022 лизинговые компании переходят на новый формат учёта, основное изменение - способ признания выручки. Теперь в выручке лизинговых компаний учитываются только полученные проценты.

Переход на новый формат учёта с одной стороны делает отчётности лизинговых компаний более прозрачными в отношении понимания рентабельности бизнеса, с другой стороны из-за изменения формата учёта до конца 2022 годы мы сильно ограничены в анализе отчётности и не можем считать LTM показатели.

📍По итогам полугодия мы видим ту же тенденцию, что и по результатам 1 квартала. Компании, показавшие сокращение бизнеса и снижение выручки в 1 квартале, продолжили отставание от собственных результатов 1 полугодия 2021.

📍Из общих тенденций видно, что рост ставок во 2 кв. повлиял на сокращения покрытия процентных расходов. Из плюсов: в нашей выборке практически не наблюдается значительного роста дола, отношения долга к капиталу у большинства компаний осталось примерно на уровне 1 полугодия 2021 года.

❗️ Напоминаем, продолжается размещение нового выпуска облигаций "Лизинг-Трейда" (BB+(RU), 100 млн.р., 1,5 года до оферты, купон 17%).

Лизинговая отрасль: финансовые результаты первого полугодия 2022 года.

📍С 2022 лизинговые компании переходят на новый формат учёта, основное изменение - способ признания выручки. Теперь в выручке лизинговых компаний учитываются только полученные проценты.

Переход на новый формат учёта с одной стороны делает отчётности лизинговых компаний более прозрачными в отношении понимания рентабельности бизнеса, с другой стороны из-за изменения формата учёта до конца 2022 годы мы сильно ограничены в анализе отчётности и не можем считать LTM показатели.

📍По итогам полугодия мы видим ту же тенденцию, что и по результатам 1 квартала. Компании, показавшие сокращение бизнеса и снижение выручки в 1 квартале, продолжили отставание от собственных результатов 1 полугодия 2021.

📍Из общих тенденций видно, что рост ставок во 2 кв. повлиял на сокращения покрытия процентных расходов. Из плюсов: в нашей выборке практически не наблюдается значительного роста дола, отношения долга к капиталу у большинства компаний осталось примерно на уровне 1 полугодия 2021 года.

❗️ Напоминаем, продолжается размещение нового выпуска облигаций "Лизинг-Трейда" (BB+(RU), 100 млн.р., 1,5 года до оферты, купон 17%).

{kind=link}

👍25

#голубойэкран

Бум размещения корпоративных облигаций — как заработать частному инвестору?

На РБК премьера новой передачи про облигации. @Aleksandrov_Dmitry немного рассказал про сегмент ВДО и отдельных его представителей

Прямой эфир, а потом и запись, по ссылке

👇👇👇👇

https://www.youtube.com/watch?v=44lQ0JFDW0M

Бум размещения корпоративных облигаций — как заработать частному инвестору?

На РБК премьера новой передачи про облигации. @Aleksandrov_Dmitry немного рассказал про сегмент ВДО и отдельных его представителей

Прямой эфир, а потом и запись, по ссылке

👇👇👇👇

https://www.youtube.com/watch?v=44lQ0JFDW0M

YouTube

Бум размещения корпоративных облигаций — как заработать частному инвестору?

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Мы довольно долго незаслуженно обходили вниманием долговой рынок. Однако в последнее время именно там происходит и будет происходить…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Мы довольно долго незаслуженно обходили вниманием долговой рынок. Однако в последнее время именно там происходит и будет происходить…

👍21🔥3

#дефолты

Индекс потенциальных дефолтов. Первая статистика

С момента запуска нашего эксперимента – индекса потенциальных дефолтов – прошло 10 дней. Для выводов рано, для первой числовой информации достаточно.

Статистика приведена в таблице. Слово «индекс» не волне отражает суть идеи. Это, скорее, портфель дефолтов. Его идея – показать, сколько можно было бы сэкономить или, напротив, упустить, если продать бумаги при включении их в индекс.

Но продажа облигаций – такая же абстракция, как и сам индекс. На практике ее реализовать проблематично. Поэтому информация (для нас) имеет сугубо индикативное значение.

Вернемся к таблице. У каждой облигации, помещенной в индекс, 2 цены включения в него. Первая непосредственно предшествовала предварительному включению бумаги в индекс (на первые 50% от суммы выпуска), вторая – подтверждению включения в индекс (оставшиеся 50% выпуска). Со временем механизм включения изменится. Справа приведен результат включения в рублях. Это разница между текущей ценой облигации и средней ценой включения в индекс, результат рассчитывается в пересчете на всю сумму выпуска, из него вычитаются выплаченные по бумаге купоны.

На вчера результат составлял чуть более 100 млн.р.

Кратко о бумагах. ООО «Главторг» вчера оставался с заблокированными ФНС счетами, длится это уже 22 дня. Основание для блокировки, которое выдает сервер налоговой: «Обеспечение возможности исполнения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения». Рискованное для эмитента основание.

ООО «ЭБИС» вчера выплатило купон по облигациям БП3, а также завершило выплату купона по коммерческим облигациям. Однако близость погашений (в конце сентября 150 млн.р. и в конце ноября 150 млн.р.) и видимые проблемы компаний, которые мы считаем связанными с ЭБИСом, не меняют нашего отношения к выпускам данного эмитента. Вчера «Эксперт РА» установило по рейтингу ЭБИСа ruC статус «под наблюдением», высказывая опасения в выплате ближайшего купона. У ООО «Офир» (по нашей оценке, связанная компания) есть блокировки банковских счетов от ФНС с формулировкой «Неисполнение требования об уплате налога, сбора, страховых взносов, пени, штрафа, процентов». По данным налоговой, блокировки по тому же основанию с 17 августа есть и ООО «ЭБИС».

Кандидатом на включение в индекс пока что остается ООО «Литана». Возможно, данным эмитентом заинтересовался один из облигационных организаторов. Если предположение подтвердится, исключим компанию из кандидатов. Сам список кандидатов, а возможно, и индекс, вероятно, пополнится новыми именами в ближайшие 1-2 недели. Об это отдельно.

Индекс потенциальных дефолтов - наш мыслительный эксперимент и не может являться инвестиционной рекомендацией и, вообще, какой-либо рекомендацией к действию.

Индекс потенциальных дефолтов. Первая статистика

С момента запуска нашего эксперимента – индекса потенциальных дефолтов – прошло 10 дней. Для выводов рано, для первой числовой информации достаточно.

Статистика приведена в таблице. Слово «индекс» не волне отражает суть идеи. Это, скорее, портфель дефолтов. Его идея – показать, сколько можно было бы сэкономить или, напротив, упустить, если продать бумаги при включении их в индекс.

Но продажа облигаций – такая же абстракция, как и сам индекс. На практике ее реализовать проблематично. Поэтому информация (для нас) имеет сугубо индикативное значение.

Вернемся к таблице. У каждой облигации, помещенной в индекс, 2 цены включения в него. Первая непосредственно предшествовала предварительному включению бумаги в индекс (на первые 50% от суммы выпуска), вторая – подтверждению включения в индекс (оставшиеся 50% выпуска). Со временем механизм включения изменится. Справа приведен результат включения в рублях. Это разница между текущей ценой облигации и средней ценой включения в индекс, результат рассчитывается в пересчете на всю сумму выпуска, из него вычитаются выплаченные по бумаге купоны.

На вчера результат составлял чуть более 100 млн.р.

Кратко о бумагах. ООО «Главторг» вчера оставался с заблокированными ФНС счетами, длится это уже 22 дня. Основание для блокировки, которое выдает сервер налоговой: «Обеспечение возможности исполнения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения». Рискованное для эмитента основание.

ООО «ЭБИС» вчера выплатило купон по облигациям БП3, а также завершило выплату купона по коммерческим облигациям. Однако близость погашений (в конце сентября 150 млн.р. и в конце ноября 150 млн.р.) и видимые проблемы компаний, которые мы считаем связанными с ЭБИСом, не меняют нашего отношения к выпускам данного эмитента. Вчера «Эксперт РА» установило по рейтингу ЭБИСа ruC статус «под наблюдением», высказывая опасения в выплате ближайшего купона. У ООО «Офир» (по нашей оценке, связанная компания) есть блокировки банковских счетов от ФНС с формулировкой «Неисполнение требования об уплате налога, сбора, страховых взносов, пени, штрафа, процентов». По данным налоговой, блокировки по тому же основанию с 17 августа есть и ООО «ЭБИС».

Кандидатом на включение в индекс пока что остается ООО «Литана». Возможно, данным эмитентом заинтересовался один из облигационных организаторов. Если предположение подтвердится, исключим компанию из кандидатов. Сам список кандидатов, а возможно, и индекс, вероятно, пополнится новыми именами в ближайшие 1-2 недели. Об это отдельно.

Индекс потенциальных дефолтов - наш мыслительный эксперимент и не может являться инвестиционной рекомендацией и, вообще, какой-либо рекомендацией к действию.

👍40🔥5