#повесткадня #цбрф #ключеваяставка

Банк России принял решение повысить ключевую ставку до 20% годовых

https://cbr.ru/press/keypr/

Банк России принял решение повысить ключевую ставку до 20% годовых

https://cbr.ru/press/keypr/

www.cbr.ru

Банк России принял решение снизить ключевую ставку на 50 б.п., до 16,00% годовых | Банк России

👍4

#репо

Вчера указом президента наша финансовая система была максимально замкнута в себе. Привлекательность рубля вчера постарался поддержать и Банк России, подняв ключевую ставку до 20% (правда, пока не ясно, мне по меньшей мере, что будет с кредитным рынком).

Так или иначе, рублевый денежный рынок резко поднял свою востребованность. Думаю, целесообразно, сделать публичный портфель этого рынка. Пока же предлагаю взглянуть на индекс размещения свободных рублей в т.н. сделках РЕПО с ЦК. Интерес к сделкам РЕПО с центральным контрагентом продиктован их максимальным кредитным качеством. Контрагент по сделкам – НКЦ (кредитный рейтинг от АКРА – ААА(RU)), ликвидность – мгновенная, т.к. деньги можно размещать на ночь. Ставка однодневного РЕПО вчера превысила до 20% вслед за ключевой.

Реальность немного хуже. Так, мы вчера мы разместили свободные рубли под 19,5% годовых, на ¾ процента ниже значения индекса. Но в остальном сделки РЕПО доступны почти любому инвестору. И если ставки будут не снижаться, а расти, рынок РЕПО будет реагировать на рост одним из первых.

Вчера указом президента наша финансовая система была максимально замкнута в себе. Привлекательность рубля вчера постарался поддержать и Банк России, подняв ключевую ставку до 20% (правда, пока не ясно, мне по меньшей мере, что будет с кредитным рынком).

Так или иначе, рублевый денежный рынок резко поднял свою востребованность. Думаю, целесообразно, сделать публичный портфель этого рынка. Пока же предлагаю взглянуть на индекс размещения свободных рублей в т.н. сделках РЕПО с ЦК. Интерес к сделкам РЕПО с центральным контрагентом продиктован их максимальным кредитным качеством. Контрагент по сделкам – НКЦ (кредитный рейтинг от АКРА – ААА(RU)), ликвидность – мгновенная, т.к. деньги можно размещать на ночь. Ставка однодневного РЕПО вчера превысила до 20% вслед за ключевой.

Реальность немного хуже. Так, мы вчера мы разместили свободные рубли под 19,5% годовых, на ¾ процента ниже значения индекса. Но в остальном сделки РЕПО доступны почти любому инвестору. И если ставки будут не снижаться, а расти, рынок РЕПО будет реагировать на рост одним из первых.

👍15

#репо

На графике индексы однодневного (красная линия) и недельного (синяя линия) РЕПО с ЦК на МосБирже.

На графике индексы однодневного (красная линия) и недельного (синяя линия) РЕПО с ЦК на МосБирже.

👍5

💼В нашем чате задали вопрос про бумаги ВТБ, 9.5% perp., USD (XS0810596832): про условия и вероятность списания.

ВТБ, 9.5% perp., USD это бессрочная субординированная еврооблигация ВТБ. Основным условием списания облигаций VTB perp Eurasia 9.5 DAC является снижение общего коэффициента достаточности капитала (Н1.0) до 8%.

📊На 1 февраля 2022 года значение норматива 10,2. У ВТБ он значительно ниже, чем у других крупных банков. Судя по последним мерам ЦБ для поддержания устойчивости кредитных организаций не стоит ожидать резкого сокращения данного норматива. Мониторить значения можно на ежемесячной основе на сайте ЦБ.

📉Но в случае проблем с капиталом данная бумага скорее всего первой будет переведена в акционерный капитал, т. к. имеет наибольший объём. Общая логика, если будет небольшая нехватка капитала, нет смысла субординировать другие бумаги, репутационные издержки выше. К субординации прибегнут в случае возникновения крупных проблем, тогда придётся списывать крупные займы, такие как XS0810596832

ВТБ, 9.5% perp., USD это бессрочная субординированная еврооблигация ВТБ. Основным условием списания облигаций VTB perp Eurasia 9.5 DAC является снижение общего коэффициента достаточности капитала (Н1.0) до 8%.

📊На 1 февраля 2022 года значение норматива 10,2. У ВТБ он значительно ниже, чем у других крупных банков. Судя по последним мерам ЦБ для поддержания устойчивости кредитных организаций не стоит ожидать резкого сокращения данного норматива. Мониторить значения можно на ежемесячной основе на сайте ЦБ.

📉Но в случае проблем с капиталом данная бумага скорее всего первой будет переведена в акционерный капитал, т. к. имеет наибольший объём. Общая логика, если будет небольшая нехватка капитала, нет смысла субординировать другие бумаги, репутационные издержки выше. К субординации прибегнут в случае возникновения крупных проблем, тогда придётся списывать крупные займы, такие как XS0810596832

👍21

#портфелиprobonds #вдо

На 25 февраля, по итогам последних торгов на фондовой секции оба портфеля PRObonds ушли в минус вслед за рынком облигаций и фондовым рынком РФ в целом. Когда торги откроются, ожидаю их дальнейшего снижения из-за роста ключевой ставки, депозитов и доходностей облигаций. Ожидаю. что справедливые уровни доходностей ВДО после недавних и ближайших шоков окажутся около 25-27% (на горизонте 2-3 месяцев). Средняя доходность облигаций в портфелях PRObonds сейчас – 23%. Так что новое падение, вероятно, ограничится еще примерно 3-8%. Что опустит годовой результат портфелей до -8-13%.

Главный вопрос – избежание дефолтов в портфелях ВДО. Если вспомнить облигации OR Group, которые входили в портфели, то выведены из портфелей они были почти за месяц до техдефолта по непубличному выпуску эмитента (БО-07, в портфели он не входил). Сами же входившие в портфели выпуски до сих пор обсуживаются эмитентом и до спецоперации на Украине торговались в диапазоне 25-45% от номинала, пусть и в листе «Д». OR продолжительное время показывала ухудшение бизнес-показателей. Так что накопленный на этой позиции опыт, думаю, позволит своевременно вывести из портфелей явно проблемные имена. Пока же мы начали активное взаимодействие с эмитентами для оценки их кредитного состояния.

Спекулятивные операции. В портфеле #2 возможна короткая позиция во фьючерсе на нефть, во фьючерсе на американский рынок акций, длинная позиция в российских акциях. Пока для любой из этих позиций не созданы достаточные условия.

Также в ближайшее время должен появиться публичный портфель денежного рынка. Предполагаю, что он будет состоять из сделок РЕПО, гособлигаций, возможно, периодически какой-то спекулятивной части. Портфели PRObonds #1 и #2, основанные на ВДО, продолжу вести, как и раньше.

На 25 февраля, по итогам последних торгов на фондовой секции оба портфеля PRObonds ушли в минус вслед за рынком облигаций и фондовым рынком РФ в целом. Когда торги откроются, ожидаю их дальнейшего снижения из-за роста ключевой ставки, депозитов и доходностей облигаций. Ожидаю. что справедливые уровни доходностей ВДО после недавних и ближайших шоков окажутся около 25-27% (на горизонте 2-3 месяцев). Средняя доходность облигаций в портфелях PRObonds сейчас – 23%. Так что новое падение, вероятно, ограничится еще примерно 3-8%. Что опустит годовой результат портфелей до -8-13%.

Главный вопрос – избежание дефолтов в портфелях ВДО. Если вспомнить облигации OR Group, которые входили в портфели, то выведены из портфелей они были почти за месяц до техдефолта по непубличному выпуску эмитента (БО-07, в портфели он не входил). Сами же входившие в портфели выпуски до сих пор обсуживаются эмитентом и до спецоперации на Украине торговались в диапазоне 25-45% от номинала, пусть и в листе «Д». OR продолжительное время показывала ухудшение бизнес-показателей. Так что накопленный на этой позиции опыт, думаю, позволит своевременно вывести из портфелей явно проблемные имена. Пока же мы начали активное взаимодействие с эмитентами для оценки их кредитного состояния.

Спекулятивные операции. В портфеле #2 возможна короткая позиция во фьючерсе на нефть, во фьючерсе на американский рынок акций, длинная позиция в российских акциях. Пока для любой из этих позиций не созданы достаточные условия.

Также в ближайшее время должен появиться публичный портфель денежного рынка. Предполагаю, что он будет состоять из сделок РЕПО, гособлигаций, возможно, периодически какой-то спекулятивной части. Портфели PRObonds #1 и #2, основанные на ВДО, продолжу вести, как и раньше.

👍14

Forwarded from Банк России

⏱ Банк России принял решение не возобновлять торги 2 марта 2022 года на Московской Бирже в секции фондового рынка, за исключением режима «Выкуп: Адресные заявки» с расчетами в рублях; секции срочного рынка, за исключением инструментов срочного рынка денежной секции (валютные пары), товарной секции (драгоценные металлы) и зеркальных контрактов на фьючерсы на оригинальных площадках в режиме «Закрытие позиций»; секции рынка СПФИ. Режим работы Московской Биржи на 3 марта 2022 года будет объявлен до 9:00 мск 3 марта.

👍5

#лизингтрейд #прямаяречь

Лизинг-Трейд опубликовал обращение к партнерам.

/Облигации ООО "Лизинг-Трейд" входят в портфели PRObonds на 6,3-8,2% от активов/

Лизинг-Трейд опубликовал обращение к партнерам.

/Облигации ООО "Лизинг-Трейд" входят в портфели PRObonds на 6,3-8,2% от активов/

👍42

#повесткадня #кризисы #рейтинги

На утро пока две важные новости.

Первая. Понижение рейтинга от Fitch. Понятный ответ на выборочный техдефолт по гособлигациям (платежи замораживаются для нерезидентов из недружественных России стран). Понижение сразу на 6 ступеней, с BBB до B. Впереди, очевидно, аналогичные даунгрейды от S&P и Moody`s.

Вторая новость, более жесткая – введение комиссии 30% на покупку валюты через брокерские счета. При нынешнем курсе доллара купите вы его сегодня не дешевле 130 рублей за единицу.

Россия внешними и собственными силами стремительно и надолго изолируется от мирового финансового и торгового рынка. Глубокий экономический кризис мы уже получили. Его контуры и то, как рациональнее себя вести в новых условиях – вопросы ближайших дней.

На утро пока две важные новости.

Первая. Понижение рейтинга от Fitch. Понятный ответ на выборочный техдефолт по гособлигациям (платежи замораживаются для нерезидентов из недружественных России стран). Понижение сразу на 6 ступеней, с BBB до B. Впереди, очевидно, аналогичные даунгрейды от S&P и Moody`s.

Вторая новость, более жесткая – введение комиссии 30% на покупку валюты через брокерские счета. При нынешнем курсе доллара купите вы его сегодня не дешевле 130 рублей за единицу.

Россия внешними и собственными силами стремительно и надолго изолируется от мирового финансового и торгового рынка. Глубокий экономический кризис мы уже получили. Его контуры и то, как рациональнее себя вести в новых условиях – вопросы ближайших дней.

Telegram

Bonds lab ⚗️

👍15

#рейтинги #повесткадня

После Fitch это уже и не новость:

https://www.moodys.com/research/Moodys-downgrades-Russias-ratings-to-B3-ratings-remain-on-review--PR_463447

После Fitch это уже и не новость:

https://www.moodys.com/research/Moodys-downgrades-Russias-ratings-to-B3-ratings-remain-on-review--PR_463447

👍3

#стройка #домстрой #априфлай

Говорил сегодня с представителями "АСПЭК-Домстрой", с АПРИ "Флай Плэнинг". Оба застройщика/эмитента отмечают всплеск спроса на жилье. Видимо, после сегодняшней 30%-ной надбавки на покупку долларов, евро, фунтов спрос окажется еще выше. Срезы результатов продаж сообщим после мартовских праздников.

/Облигации "АСПЭК-Домстрой" входят в портфели PRObonds на 4% от активов, облигации АПРИ "Флай Плэнинг" - на 10,4%/

Говорил сегодня с представителями "АСПЭК-Домстрой", с АПРИ "Флай Плэнинг". Оба застройщика/эмитента отмечают всплеск спроса на жилье. Видимо, после сегодняшней 30%-ной надбавки на покупку долларов, евро, фунтов спрос окажется еще выше. Срезы результатов продаж сообщим после мартовских праздников.

/Облигации "АСПЭК-Домстрой" входят в портфели PRObonds на 4% от активов, облигации АПРИ "Флай Плэнинг" - на 10,4%/

👍6

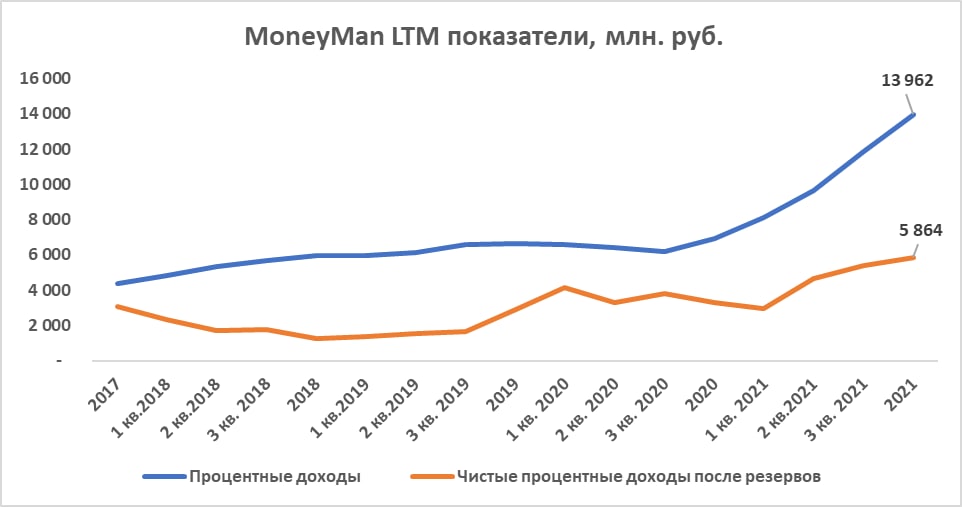

#манимен #idf #отчетность #новостиэмитентов

⚡️⚡️Отчётность МаниМен по итогам 2021 года! Финансовый год компания закончила с хорошими финансовыми показателями:

📈Процентные доходы 13.9 млрд. (+102% г/г)

📊Чистая прибыль 1.6 млрд. (+23% г/г)

🔹 Собственный капитал вырос до 2.6 млрд. (+14%)

💳Рентабельность активов (LTM) составила 24%

🖇Капитал/Чистый долг 0,7

Ссылка на отчётность: https://www.e-disclosure.ru/portal/files.aspx?id=37162&type=3

/Облигации АйДиЭф-03 входят в портфели PRObonds на 4-5.5% от активов/

⚡️⚡️Отчётность МаниМен по итогам 2021 года! Финансовый год компания закончила с хорошими финансовыми показателями:

📈Процентные доходы 13.9 млрд. (+102% г/г)

📊Чистая прибыль 1.6 млрд. (+23% г/г)

🔹 Собственный капитал вырос до 2.6 млрд. (+14%)

💳Рентабельность активов (LTM) составила 24%

🖇Капитал/Чистый долг 0,7

Ссылка на отчётность: https://www.e-disclosure.ru/portal/files.aspx?id=37162&type=3

/Облигации АйДиЭф-03 входят в портфели PRObonds на 4-5.5% от активов/

{kind=link}

👍14

#рейтинги #повесткадня

S&P Global Ratings снизило кредитный рейтинг России с BB+ до CCC- с негативным прогнозом. Отметив высокую вероятность риска дефолта. В последний раз на этом уровне рейтинг от S&P находился в 1998 году. Тогда, в январе 1999 года рейтинг опустился до уровня SD (выборочный дефолт).

S&P Global Ratings снизило кредитный рейтинг России с BB+ до CCC- с негативным прогнозом. Отметив высокую вероятность риска дефолта. В последний раз на этом уровне рейтинг от S&P находился в 1998 году. Тогда, в январе 1999 года рейтинг опустился до уровня SD (выборочный дефолт).

👍4🔥2

Forwarded from Коммерсантъ

🚫 Торги и расчеты на всех рынках Мосбиржи 5, 7 и 8 марта проводиться не будут.

#прямаяречь #кризисы

У бизнеса хотя бы на примере его крупнейших представителей - ни слова одобрения того, что мы получили и имеем:

https://www.rbc.ru/business/04/03/2022/621c16a09a79472849b005bf?fromtg=1

У бизнеса хотя бы на примере его крупнейших представителей - ни слова одобрения того, что мы получили и имеем:

https://www.rbc.ru/business/04/03/2022/621c16a09a79472849b005bf?fromtg=1

👍5👎4🔥1