#прогнозытренды #рубль #eurusd #акции #нефть #золото #облигации

Источники графиков: profinance.ru, moex.com

Источники графиков: profinance.ru, moex.com

#прогнозытренды #рубль #eurusd #акции #нефть #золото #облигации

Рынки и прогнозы

Начну с рубля. В пятницу, по факту повышения ключевой ставки сразу на 75 бп до 7,5% рубль получил дополнительный стимул к укреплению. 70 рублей за доллар, которые долгие месяцы выступали моим целевым ориентиром, достигнуты. Считаю, что пара уйдет еще ниже, но уже не существенно, возможно, до 68, возможно, и до менее отдаленной отметки. Потенциал укрепления рубля теперь, как мне кажется, должен сокращаться.

Давление на пару доллар/рубль способна оказать пара евро/доллар. Достигнув и проколов вниз уровень 1,16, пара начала отскакивать вверх и, мое мнение, отскок продолжит. Возможно, в середину среднесрочного диапазона 1,16-1,23.

Есть еще несколько рынков, направленных вверх, в противоположность доллару. В первую очередь это американский рынок акций. Осенняя просадка почти полностью выкуплена. Я бы ожидал продолжения растущего импульса. На смену опасениям снижения рынка акций вслед за неизбежным ужесточением денежно-кредитной политики приходит приверженность к акциям как замене деньгам. В общем-то, всё как всегда, долгий рост однажды вызывает сочувствие к рынку. И чем оно сильнее, тем больнее будет разочарование. Однако сейчас присоединился бы к сочувствующим.

Отечественные акции, думаю, окажутся в том же тренде, что и американские. Исключением может вновь оказаться Газпром, который наглядно ломает свою восходящую тенденцию.

Нефть. Пугающий подъем. И всё-таки вероятность его продолжения выше, нежели заметного отката вниз. Впереди максимум 2018 года, шансы на его преодоление оцениваю как высокие.

Золото на общем фоне рискует оказаться аутсайдером. С одной стороны, оно выигрывает от ослабления доллара. Если последнее произойдет, золото, в теории, должно подорожать. С другой – эйфория покупателей произошла в драгметалле летом-осенью прошлого года, и с тех пор золото находится под давлением. Последний его подъем, в моей интерпретации – просто отскок. Следом за которым мы увидим движение к очередным минимумам.

Рублевые облигации. Неприятности продолжаются и, думаю, продолжатся. Повышение ключевой ставки стало новым ударом по облигационным ценам. Рынок постепенно идет к биржевой панике.

Не является инвестиционной рекомендацией.

Рынки и прогнозы

Начну с рубля. В пятницу, по факту повышения ключевой ставки сразу на 75 бп до 7,5% рубль получил дополнительный стимул к укреплению. 70 рублей за доллар, которые долгие месяцы выступали моим целевым ориентиром, достигнуты. Считаю, что пара уйдет еще ниже, но уже не существенно, возможно, до 68, возможно, и до менее отдаленной отметки. Потенциал укрепления рубля теперь, как мне кажется, должен сокращаться.

Давление на пару доллар/рубль способна оказать пара евро/доллар. Достигнув и проколов вниз уровень 1,16, пара начала отскакивать вверх и, мое мнение, отскок продолжит. Возможно, в середину среднесрочного диапазона 1,16-1,23.

Есть еще несколько рынков, направленных вверх, в противоположность доллару. В первую очередь это американский рынок акций. Осенняя просадка почти полностью выкуплена. Я бы ожидал продолжения растущего импульса. На смену опасениям снижения рынка акций вслед за неизбежным ужесточением денежно-кредитной политики приходит приверженность к акциям как замене деньгам. В общем-то, всё как всегда, долгий рост однажды вызывает сочувствие к рынку. И чем оно сильнее, тем больнее будет разочарование. Однако сейчас присоединился бы к сочувствующим.

Отечественные акции, думаю, окажутся в том же тренде, что и американские. Исключением может вновь оказаться Газпром, который наглядно ломает свою восходящую тенденцию.

Нефть. Пугающий подъем. И всё-таки вероятность его продолжения выше, нежели заметного отката вниз. Впереди максимум 2018 года, шансы на его преодоление оцениваю как высокие.

Золото на общем фоне рискует оказаться аутсайдером. С одной стороны, оно выигрывает от ослабления доллара. Если последнее произойдет, золото, в теории, должно подорожать. С другой – эйфория покупателей произошла в драгметалле летом-осенью прошлого года, и с тех пор золото находится под давлением. Последний его подъем, в моей интерпретации – просто отскок. Следом за которым мы увидим движение к очередным минимумам.

Рублевые облигации. Неприятности продолжаются и, думаю, продолжатся. Повышение ключевой ставки стало новым ударом по облигационным ценам. Рынок постепенно идет к биржевой панике.

Не является инвестиционной рекомендацией.

#платежи #портфелиprobonds

Ближайшие выплаты по облигациям, входящим в портфели PRObonds

(с 25.10 по 29.10.2021, в пересчёте на 1 облигацию)

27.10.2021

• Позитив Текнолоджиз, 001P-01 Ежеквартальные выплаты ставка купона 11,5% Сумма купона 28,67 руб.

29.10.2021

• Маныч-Агро, БO-01 Ежеквартальные выплаты ставка купона 12% Сумма купона 29,92 руб.

Ближайшие выплаты по облигациям, входящим в портфели PRObonds

(с 25.10 по 29.10.2021, в пересчёте на 1 облигацию)

27.10.2021

• Позитив Текнолоджиз, 001P-01 Ежеквартальные выплаты ставка купона 11,5% Сумма купона 28,67 руб.

29.10.2021

• Маныч-Агро, БO-01 Ежеквартальные выплаты ставка купона 12% Сумма купона 29,92 руб.

📈Совет директоров Банка России 22 октября 2021 года принял решение повысить ключевую ставку на 75 б.п., до 7,50% годовых. Что оказалось выше ожиданий рынка (из 42 прогнозов, собранных агентством Bloomberg, только 1 аналитик оценивал повышение ставки на 0,75 п.п.)

• Индекс государственных облигаций (Cbonds-GBI RU) снизился на 0,76%

• Индекс корпоративных облигаций (IFX-Cbonds) снизился 0,08%

🧾ЦБ пересмотрел среднесрочный прогноз по инфляции и ключевой ставке. Согласно прогнозу до конца 2021 года средняя ключевая ставка прогнозируется в диапазоне 7,5-7,7%. На 2022 год ставка прогнозируется в диапазоне 7,3-8,3%. Средняя инфляция в 2021 году по прогнозам ЦБ 6,5-6,6%, в 2022 5,2-6,0%, после 2022 года инфляция вернётся к таргету 4%

• Индекс государственных облигаций (Cbonds-GBI RU) снизился на 0,76%

• Индекс корпоративных облигаций (IFX-Cbonds) снизился 0,08%

🧾ЦБ пересмотрел среднесрочный прогноз по инфляции и ключевой ставке. Согласно прогнозу до конца 2021 года средняя ключевая ставка прогнозируется в диапазоне 7,5-7,7%. На 2022 год ставка прогнозируется в диапазоне 7,3-8,3%. Средняя инфляция в 2021 году по прогнозам ЦБ 6,5-6,6%, в 2022 5,2-6,0%, после 2022 года инфляция вернётся к таргету 4%

{kind=link}

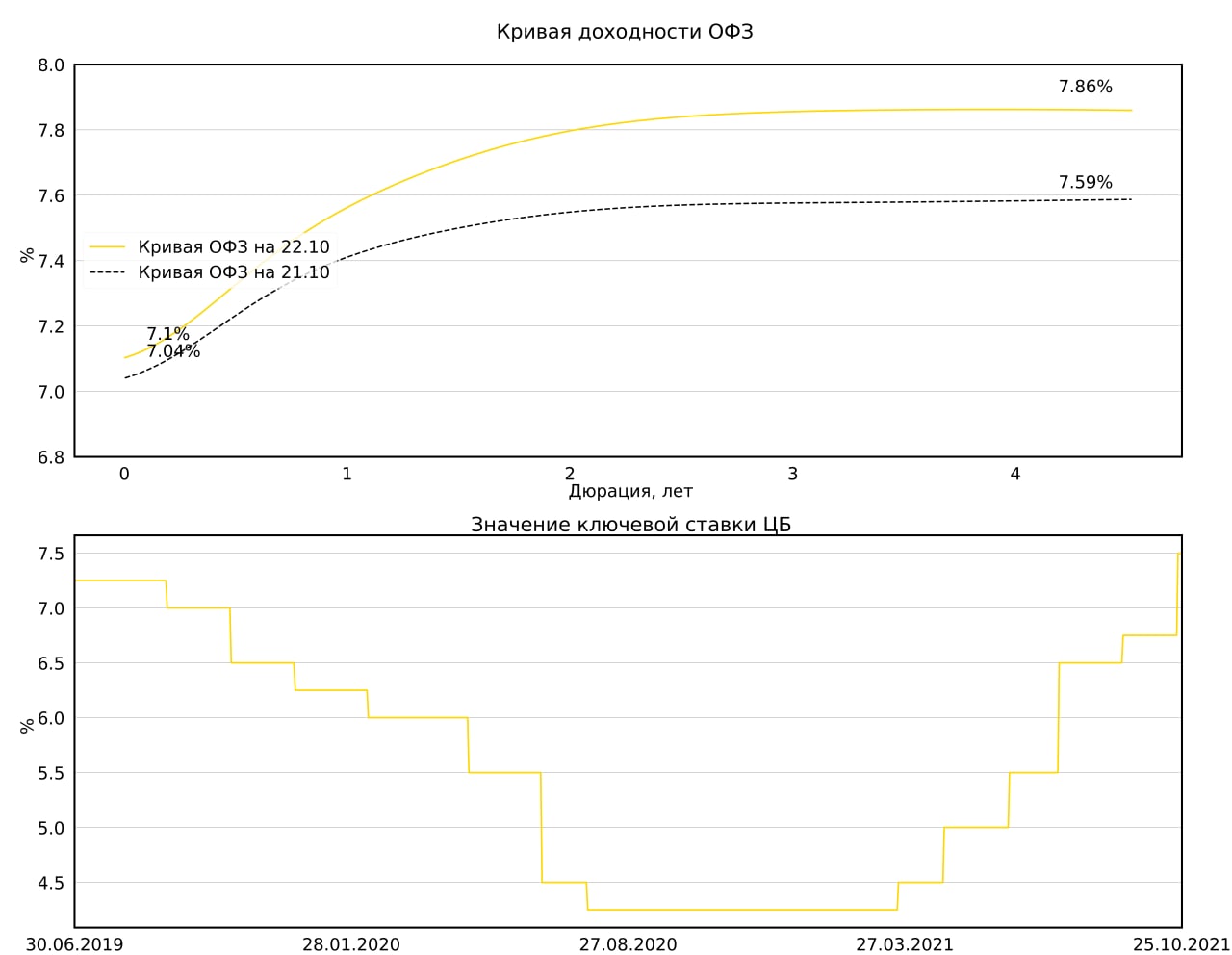

#probondsмонитор #офз

"Жить будем плохо, но недолго"

Падение котировок отечественных рублевых облигаций произошло повсеместно. Корпоративный первый эшелон за последние 2,5 недели снизился на наименьшие 0,25% по котировкам, ВДО упали в среднем на 0,75%, субфедеральные бумаги на процент. Особенно заметно бумаги падали в преддверии и после повышения ключевой ставки до 7,5% в прошедшую пятницу.

Особенно же пострадали ОФЗ. За 2,5 недели падение в среднем на 2% по цене. Доходность 3-летних бумаг – 8%.

Интересен изгиб кривой доходности. Наиболее отдаленные по срокам погашения облигации дают чуть меньшую доходность в сравнении с бумагами 3-5 лет до погашения. Это интерпретация инфляционных ожиданий. Участники рынка предполагают, что цикл повышения ключевой ставки как инструмента в борьбе с инфляцией завершится в ближайшие месяцы. В таком случае держать длинные бумаги выгоднее, поскольку от стабилизации или понижения ставки они выиграют больше.

Думаю, рынок ОФЗ выберет другую траекторию. Пока он в ускоряющемся темпе идет к биржевой панике. Если я прав, то последними и наибольшими страдальцами будут именно длинные бумаги. Если аудитория, накрученная уже состоявшимся падением котировок и страхами нового, будет продавать всё подряд, именно они должны потерять в цене больше остальных. Просто потому, что обладают наибольшей же волатильностью.

Т.е. ОФЗ, находясь в перманентном падении, до его дна, похоже, так и не дотянулись. И оставшееся движение к нему может стать весьма болезненным для держателей этих бумаг. Однако сценария 2014 года, когда рынок госдолга рухнул на 30% и более, я не вижу. Наверно, пары-тройки недель для завершения нисходящего тренда в ОФЗ будет достаточно. Основной риск кроется в длинных бумагах. И быстрого восстановления после предполагаемой паники мы, полагаю, не увидим.

"Жить будем плохо, но недолго"

Падение котировок отечественных рублевых облигаций произошло повсеместно. Корпоративный первый эшелон за последние 2,5 недели снизился на наименьшие 0,25% по котировкам, ВДО упали в среднем на 0,75%, субфедеральные бумаги на процент. Особенно заметно бумаги падали в преддверии и после повышения ключевой ставки до 7,5% в прошедшую пятницу.

Особенно же пострадали ОФЗ. За 2,5 недели падение в среднем на 2% по цене. Доходность 3-летних бумаг – 8%.

Интересен изгиб кривой доходности. Наиболее отдаленные по срокам погашения облигации дают чуть меньшую доходность в сравнении с бумагами 3-5 лет до погашения. Это интерпретация инфляционных ожиданий. Участники рынка предполагают, что цикл повышения ключевой ставки как инструмента в борьбе с инфляцией завершится в ближайшие месяцы. В таком случае держать длинные бумаги выгоднее, поскольку от стабилизации или понижения ставки они выиграют больше.

Думаю, рынок ОФЗ выберет другую траекторию. Пока он в ускоряющемся темпе идет к биржевой панике. Если я прав, то последними и наибольшими страдальцами будут именно длинные бумаги. Если аудитория, накрученная уже состоявшимся падением котировок и страхами нового, будет продавать всё подряд, именно они должны потерять в цене больше остальных. Просто потому, что обладают наибольшей же волатильностью.

Т.е. ОФЗ, находясь в перманентном падении, до его дна, похоже, так и не дотянулись. И оставшееся движение к нему может стать весьма болезненным для держателей этих бумаг. Однако сценария 2014 года, когда рынок госдолга рухнул на 30% и более, я не вижу. Наверно, пары-тройки недель для завершения нисходящего тренда в ОФЗ будет достаточно. Основной риск кроется в длинных бумагах. И быстрого восстановления после предполагаемой паники мы, полагаю, не увидим.

#донскойломбард #новостиэмитентов

⚡️Результаты Донского Ломбарда за 3 квартал 2021

Финансовые показатели по итогам 3 квартала:

💼Финансовые вложения 837 млн (+17.5% г/г)

📈Выручка 436 млн (+26% г/г)

📊EBIT 142 млн (-0,6% г/г)

🗂EBIT/ Проценты к уплате 1.6

/Облигации АО "Донской Ломбард" входят в портфели PRObonds на 2% от активов/

⚡️Результаты Донского Ломбарда за 3 квартал 2021

Финансовые показатели по итогам 3 квартала:

💼Финансовые вложения 837 млн (+17.5% г/г)

📈Выручка 436 млн (+26% г/г)

📊EBIT 142 млн (-0,6% г/г)

🗂EBIT/ Проценты к уплате 1.6

/Облигации АО "Донской Ломбард" входят в портфели PRObonds на 2% от активов/

{kind=link}

#orgroup #прямаяречь

В блоге OR Group на sMart-Lab вы можете задать вопросы эмитенту, о бизнесе, об отношении к рынку, о размещении облигаций и не только.

👇

https://smart-lab.ru/company/orgroup/blog/733887.php

В блоге OR Group на sMart-Lab вы можете задать вопросы эмитенту, о бизнесе, об отношении к рынку, о размещении облигаций и не только.

👇

https://smart-lab.ru/company/orgroup/blog/733887.php

smart-lab.ru

OR GROUP отвечает на вопросы инвесторов

Ежедневно по разным коммуникационным каналам в OR GROUP поступают десятки вопросов, от наших инвесторов, связанных, как с деятельностью группы,

#ду #обзор

Доверительное управление ИК «Иволга Капитал». Результаты и тактика сделок /1/

Сумма активов частных инвесторов под управлением ИК «Иволга Капитал» за неделю увеличилась до 391 с 385 млн.р. (+6 млн.р.). Накопленный клиентами совокупный доход за последние 7 дней снизился вторую неделю подряд, всего за 2 недели на 1,7 млн.р., до 26,7 млн.р. Таким образом, за последние 2 недели портфели в сумме потеряли около 0,4% от активов. Компенсационный фонд (на покрытие дефолтных рисков и рисков глубокой просадки облигаций) пополнен на 0,5 млн.р. и достиг 12,5 млн.р. (3,2% от активов).

Оценка годовых доходностей клиентских счетов также вторую неделю подряд снизилась, пусть и медленно, но всё же следуя за негативной динамикой рынка облигаций. Для счетов, которые управляются не менее 1 года и за это время не имели значительных дозаводов или выводов средств, она составила в среднем 12,2% годовых до уплаты НДФЛ (после уплаты НДФЛ – 10,7%), все комиссии учтены.

Наибольшую среднюю долю в портфелях ДУ (более 5% от активов) занимают следующие позиции:

• Облигации ГК Страна Девелопмент

• Облигации Займер

• Облигации АПРИ Флай Плэнинг

• Облигации Маныч-Агро/АО им. Т.Г. Шевченко

• Облигации ВЭББАНКИР

• Облигации АйДиЭф/МаниМен

• Облигации Лизинг-Трейд

• Облигации Агрофирма-племзавод Победа

• Свободные деньги (размещаются в РЕПО с ЦК под ~7-7,5% годовых)

На эти позиции приходится 90% от активов ДУ. Всего в портфели входят 19 разных выпусков облигаций. На сегодня все входящие в портфели ДУ выпуски организованы ИК «Иволга Капитал».

Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. Совокупная комиссия за управления – 1% от активов в год. Услуга доступна только для квалифицированных инвесторов.

Ссылка на ограничение ответственности.

Доверительное управление ИК «Иволга Капитал». Результаты и тактика сделок /1/

Сумма активов частных инвесторов под управлением ИК «Иволга Капитал» за неделю увеличилась до 391 с 385 млн.р. (+6 млн.р.). Накопленный клиентами совокупный доход за последние 7 дней снизился вторую неделю подряд, всего за 2 недели на 1,7 млн.р., до 26,7 млн.р. Таким образом, за последние 2 недели портфели в сумме потеряли около 0,4% от активов. Компенсационный фонд (на покрытие дефолтных рисков и рисков глубокой просадки облигаций) пополнен на 0,5 млн.р. и достиг 12,5 млн.р. (3,2% от активов).

Оценка годовых доходностей клиентских счетов также вторую неделю подряд снизилась, пусть и медленно, но всё же следуя за негативной динамикой рынка облигаций. Для счетов, которые управляются не менее 1 года и за это время не имели значительных дозаводов или выводов средств, она составила в среднем 12,2% годовых до уплаты НДФЛ (после уплаты НДФЛ – 10,7%), все комиссии учтены.

Наибольшую среднюю долю в портфелях ДУ (более 5% от активов) занимают следующие позиции:

• Облигации ГК Страна Девелопмент

• Облигации Займер

• Облигации АПРИ Флай Плэнинг

• Облигации Маныч-Агро/АО им. Т.Г. Шевченко

• Облигации ВЭББАНКИР

• Облигации АйДиЭф/МаниМен

• Облигации Лизинг-Трейд

• Облигации Агрофирма-племзавод Победа

• Свободные деньги (размещаются в РЕПО с ЦК под ~7-7,5% годовых)

На эти позиции приходится 90% от активов ДУ. Всего в портфели входят 19 разных выпусков облигаций. На сегодня все входящие в портфели ДУ выпуски организованы ИК «Иволга Капитал».

Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. Совокупная комиссия за управления – 1% от активов в год. Услуга доступна только для квалифицированных инвесторов.

Ссылка на ограничение ответственности.

#ду #обзор

Доверительное управление ИК «Иволга Капитал». Результаты и тактика сделок /3/

О тактике операций.

Облигационный рынок давно и неприятно снижается. Снижению подвергся и сегмент высокодоходных облигаций. От достигнутого 15 октября максимума базовый индекс полной доходности ВДО Cbonds-CBI RU High Yield скорректировался вниз на 0,4%. Портфели ДУ за это же время снизились на 0,5% (на эти дни пришлось списание квартальных комиссий, так что номинальное снижение скромнее, чем в целом в сегменте ВДО). Вероятно, снижение облигационного рынка и ВДО в том числе продолжится какое-то время. Возможно, снижение будет заметным. В этом предположении мы высвободили в портфелях в деньги почти 15% от активов. Деньги размещаются в однодневных сделках РЕПО с ЦК по ставке 7-7,5% годовых. Пока что доля денег либо просто остается большой, либо еще немного вырастет.

Если облигационный рынок продолжит падать, портфели должны проседать медленнее, чем он. Нужно добавить к общей стабильности портфелей арбитражные спекуляции между разными выпусками одних и тех же эмитентов и между облигациями сходных по профилю эмитентов (все спекуляции проводятся в бумагах, выпуск которых был организован ИК «Иволга Капитал»). В какой-то момент падения мы будем «удлинять» портфели, меняя выпуски облигаций с близкими сроками погашения на облигации с отдаленными сроками, чтобы получить спекулятивный эффект от рыночного восстановления. Если мы ошибаемся, и рынок начнет подъем быстро, а портфели сохранят большое количество денег, то сосредоточимся на покупке первичных размещений, которые смогут предложить премию к рынку по доходности. Так или иначе, средняя доходность портфелей ДУ до налогообложения вряд ли опустится в этом году ниже 11%.

Доверительное управление ИК «Иволга Капитал». Результаты и тактика сделок /3/

О тактике операций.

Облигационный рынок давно и неприятно снижается. Снижению подвергся и сегмент высокодоходных облигаций. От достигнутого 15 октября максимума базовый индекс полной доходности ВДО Cbonds-CBI RU High Yield скорректировался вниз на 0,4%. Портфели ДУ за это же время снизились на 0,5% (на эти дни пришлось списание квартальных комиссий, так что номинальное снижение скромнее, чем в целом в сегменте ВДО). Вероятно, снижение облигационного рынка и ВДО в том числе продолжится какое-то время. Возможно, снижение будет заметным. В этом предположении мы высвободили в портфелях в деньги почти 15% от активов. Деньги размещаются в однодневных сделках РЕПО с ЦК по ставке 7-7,5% годовых. Пока что доля денег либо просто остается большой, либо еще немного вырастет.

Если облигационный рынок продолжит падать, портфели должны проседать медленнее, чем он. Нужно добавить к общей стабильности портфелей арбитражные спекуляции между разными выпусками одних и тех же эмитентов и между облигациями сходных по профилю эмитентов (все спекуляции проводятся в бумагах, выпуск которых был организован ИК «Иволга Капитал»). В какой-то момент падения мы будем «удлинять» портфели, меняя выпуски облигаций с близкими сроками погашения на облигации с отдаленными сроками, чтобы получить спекулятивный эффект от рыночного восстановления. Если мы ошибаемся, и рынок начнет подъем быстро, а портфели сохранят большое количество денег, то сосредоточимся на покупке первичных размещений, которые смогут предложить премию к рынку по доходности. Так или иначе, средняя доходность портфелей ДУ до налогообложения вряд ли опустится в этом году ниже 11%.

Cbonds

Cbonds-CBI RU High Yield

Страница индекса Cbonds-CBI RU High Yield на сайте CBONDS