#репо

А денег на рынке опять много

Будет ли понижать Банк России ключевую ставку в ближайшую пятницу или нет (видимо, будет), но денежный рынок вновь развернулся к инвесторам лицом. Доходности однодневного РЕПО с ЦК, по которому сужу о недостатке/избытке свободной ликвидности, последние недели находились на напряженных значениях, на уровне и выше нынешнего ключевого (ключевая ставка пока что 8%). И вот, в конце истекшей недели ситуация весьма заметно изменилась.

Выводы по паре дней наблюдений – зыбкие. И всё же для рынка акций, как и для рынка облигаций, в особенности же для ВДО де-факто подешевевшие деньги – добрый знак.

На иллюстрации: динамика однодневных сделок РЕПО с ЦК под различные ОФЗ и под акции Сбербанка, в %% годовых

А денег на рынке опять много

Будет ли понижать Банк России ключевую ставку в ближайшую пятницу или нет (видимо, будет), но денежный рынок вновь развернулся к инвесторам лицом. Доходности однодневного РЕПО с ЦК, по которому сужу о недостатке/избытке свободной ликвидности, последние недели находились на напряженных значениях, на уровне и выше нынешнего ключевого (ключевая ставка пока что 8%). И вот, в конце истекшей недели ситуация весьма заметно изменилась.

Выводы по паре дней наблюдений – зыбкие. И всё же для рынка акций, как и для рынка облигаций, в особенности же для ВДО де-факто подешевевшие деньги – добрый знак.

На иллюстрации: динамика однодневных сделок РЕПО с ЦК под различные ОФЗ и под акции Сбербанка, в %% годовых

👍14

#портфелиprobonds #акции

Последние недели были удачными для портфеля PRObonds Акции. Из убытка величиной -6,9% он выходил в прибыль, вплоть до 6%. Сейчас накопленный доход составляет 5%.

С момента запуска портфеля 22 апреля результат слабый. За почти 5 месяцев указанные 5% с максимальной просадкой по пути почти -7%. Портфель серьезно зависит от динамики отечественных фондовых индексов. Динамика противоречивая.

Когда фондовый рынок движется подобным образом, адептов он не собирает. Однако с позиций длительной стратегии все нормально. А идея стратегии в том, что просадки портфеля при разумном подходе к величине позиции в акциях сдержанны, тогда как сам портфельный результат должен составлять в среднем 15-20% годовых. 20% менее достижимо, но 15% примерно соответствует среднегодовой результативности рынка акций за последние 20 лет (она около 13-14% с учетом дивидендов). В этих рамках портфель вполне удерживается.

Распределение активов в акциях (в соответствии с индексом голубых фишек) и деньгах (размещаются в РЕПО с ЦК) остается нейтральным, ~60:40. Приближается момент, когда доля акций сократится, до 50 или даже 40%. Но хотелось бы дождаться этого момента, а не придумывать его.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Последние недели были удачными для портфеля PRObonds Акции. Из убытка величиной -6,9% он выходил в прибыль, вплоть до 6%. Сейчас накопленный доход составляет 5%.

С момента запуска портфеля 22 апреля результат слабый. За почти 5 месяцев указанные 5% с максимальной просадкой по пути почти -7%. Портфель серьезно зависит от динамики отечественных фондовых индексов. Динамика противоречивая.

Когда фондовый рынок движется подобным образом, адептов он не собирает. Однако с позиций длительной стратегии все нормально. А идея стратегии в том, что просадки портфеля при разумном подходе к величине позиции в акциях сдержанны, тогда как сам портфельный результат должен составлять в среднем 15-20% годовых. 20% менее достижимо, но 15% примерно соответствует среднегодовой результативности рынка акций за последние 20 лет (она около 13-14% с учетом дивидендов). В этих рамках портфель вполне удерживается.

Распределение активов в акциях (в соответствии с индексом голубых фишек) и деньгах (размещаются в РЕПО с ЦК) остается нейтральным, ~60:40. Приближается момент, когда доля акций сократится, до 50 или даже 40%. Но хотелось бы дождаться этого момента, а не придумывать его.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

👍11

#вдо #риски

Теперь Индекс риска ВДО

Подумалось, что «индекс потенциальных дефолтов» - слишком прямолинейно. А фондовый и даже облигационный рынок – это все-таки просто экономическая игра. Ничего лучше «индекса риска ВДО» на ум не пришло. Пусть название нашего эксперимента побудет таким.

Индекс, как и раньше, рассчитывается в деньгах: умноженная на минус единицу разница между нынешними ценами выпусков облигаций и ценами их внесения в индекс за вычетом выплаченных по ним купонов.

По состоянию на вчера значение индекса риска - 208 млн.р.

В индексе 2 эмитента – Главторг и ЭБИС. К Главторгу 31 августа подал иск ЭС-БИ-АЙ БАНК, на 419 млн.р. (https://kad.arbitr.ru/Card/ac7df9cd-80e4-4dd2-89a7-31f20dfee258), счета компании сохраняют блокировки со стороны ФНС с 27 июля. Ближайший купон по облигациям Главторга – 15 сентября. У ЭБИСа блокировки налоговой с 12 сентября отсутствуют, однако 2 выпуска облигаций в техдефолте по купонам с 30 августа. Т.е. сегодня последний день для купонных выплат, чтобы дефолт не стал полным. 27 сентября у ЭБИСа – погашение 150-миллионного выпуска.

Вне зависимости от того, будут ли выплачены купоны Главторгом 15 сентября или с задержкой, а ЭБИСом сегодня, бумаги обоих эмитентов в индексе останутся.

И с сегодняшнего дня в индекс на 25% от стоимости его 2-х выпусков вносим Завод КЭС (суммарный номинал выпусков - 350 млн.р.). Возможно, эмитент выйдет из индекса, возможно, доля внесения дойдет до 100%. Подробности – немного позже.

Индекс риска ВДО - интеллектуальный эксперимент аналитической команды ИК Иволга Капитал. Не имеющий статистических подтверждений и субъективный в принятии наших решений. Так что воспринимать его как инвестиционную рекомендацию или иное руководство к действию нельзя. Рискуйте или не рискуйте сами, мы лишь показываем, что получилось у нас.

Теперь Индекс риска ВДО

Подумалось, что «индекс потенциальных дефолтов» - слишком прямолинейно. А фондовый и даже облигационный рынок – это все-таки просто экономическая игра. Ничего лучше «индекса риска ВДО» на ум не пришло. Пусть название нашего эксперимента побудет таким.

Индекс, как и раньше, рассчитывается в деньгах: умноженная на минус единицу разница между нынешними ценами выпусков облигаций и ценами их внесения в индекс за вычетом выплаченных по ним купонов.

По состоянию на вчера значение индекса риска - 208 млн.р.

В индексе 2 эмитента – Главторг и ЭБИС. К Главторгу 31 августа подал иск ЭС-БИ-АЙ БАНК, на 419 млн.р. (https://kad.arbitr.ru/Card/ac7df9cd-80e4-4dd2-89a7-31f20dfee258), счета компании сохраняют блокировки со стороны ФНС с 27 июля. Ближайший купон по облигациям Главторга – 15 сентября. У ЭБИСа блокировки налоговой с 12 сентября отсутствуют, однако 2 выпуска облигаций в техдефолте по купонам с 30 августа. Т.е. сегодня последний день для купонных выплат, чтобы дефолт не стал полным. 27 сентября у ЭБИСа – погашение 150-миллионного выпуска.

Вне зависимости от того, будут ли выплачены купоны Главторгом 15 сентября или с задержкой, а ЭБИСом сегодня, бумаги обоих эмитентов в индексе останутся.

И с сегодняшнего дня в индекс на 25% от стоимости его 2-х выпусков вносим Завод КЭС (суммарный номинал выпусков - 350 млн.р.). Возможно, эмитент выйдет из индекса, возможно, доля внесения дойдет до 100%. Подробности – немного позже.

Индекс риска ВДО - интеллектуальный эксперимент аналитической команды ИК Иволга Капитал. Не имеющий статистических подтверждений и субъективный в принятии наших решений. Так что воспринимать его как инвестиционную рекомендацию или иное руководство к действию нельзя. Рискуйте или не рискуйте сами, мы лишь показываем, что получилось у нас.

👍36

PRObonds | Иволга Капитал

Photo

#портфелиprobonds #сделки #пкб

+ ПКБ 1P-02. Эта бумага с сегодняшнего дня добавляется в портфель PRObonds ВДО на 1% от активов. Покупка равными долями в течение 4-х ближайших сессий по рыночным ценам.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

+ ПКБ 1P-02. Эта бумага с сегодняшнего дня добавляется в портфель PRObonds ВДО на 1% от активов. Покупка равными долями в течение 4-х ближайших сессий по рыночным ценам.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

👍22

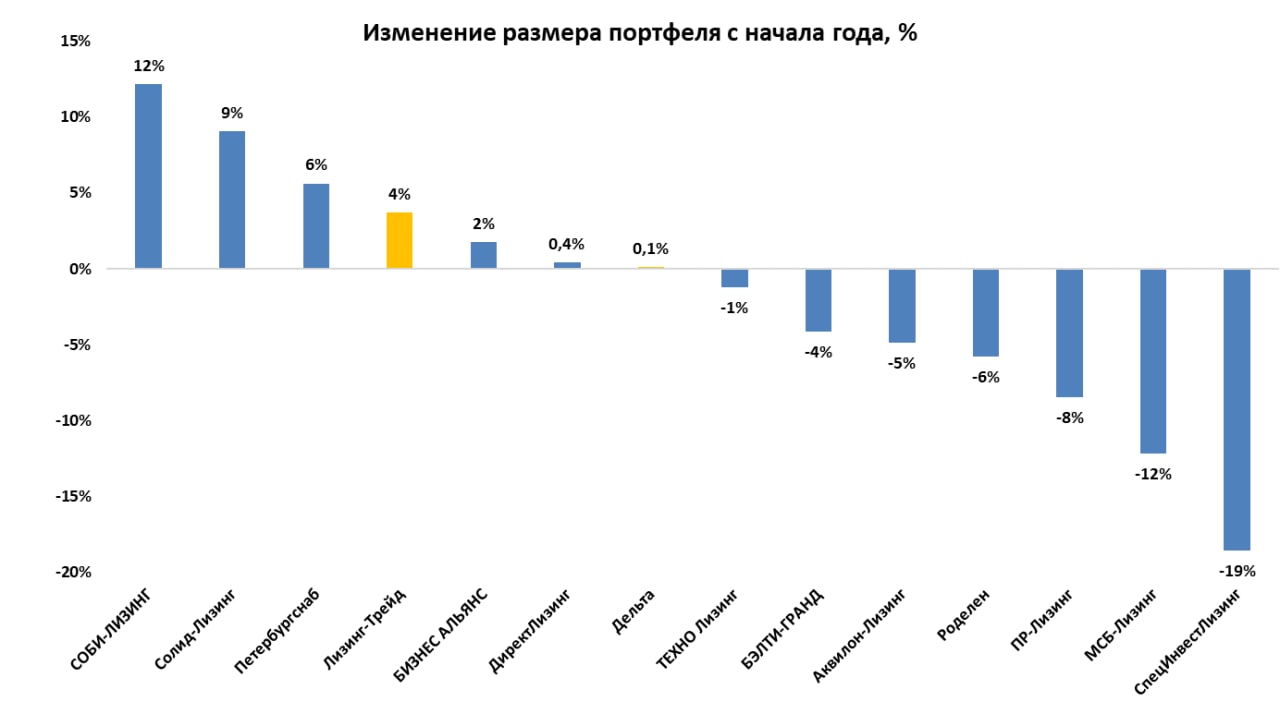

#лизингтрейд #лизинг #дельта

⚡️Эксперт РА подвёл итоги лизингового рынка в 1-ом полугодии 2022 года

📊По итогам 1-го полугодия 2022-го объем всего нового бизнеса лизинговых компаний снизился на 19% относительно аналогичного периода прошлого года, однако розничный сегмент, которым занимаются эмитенты ВДО, потерял всего 15%. Среди розничного сегмента сильнее всего пострадал автолизинг, сократившись на 17%

📉📈Если говорить об эмитентах ВДО мы видим разнонаправленную динамику. У одинакового количества компаний увеличился и уменьшился лизинговый портфель. При этом среднее снижение портфеля составило 8%, а средний рост всего 5%

Наибольшее снижение портфеля наблюдается:

🔻СпецИнвестЛизинг 0,15 млрд., 87 место в рэнкинге

🔻МСБ-Лизинг 0,2 млрд., 82 место в рэнкинге

По объёму нового бизнеса тройка лидеров не изменилась, но Лизинг-Трейд сместил ПР-Лизинг со 2 на 3 место

🥇Лизинговая компания Дельта 3,53 млрд., 28 место в рэнкинге

🥈Лизинг-Трейд 1,33 млрд., 38 место в рэнкинге

🥉ПР-Лизинг 1,14 млрд., 40 место в рэнкинге

❌Среди эмитентов ВДО, к сожалению, не предоставили информацию для рэнкинга Эконом Лизинг и Роял Капитал

Но Роял Капитал в преддверии размещения нового выпуска опубликовал данные о размере портфеля - 285 млн.

В ситуации снижающегося нового бизнеса проблемой для лизинговых компаний может стать уменьшение суммы исходящего НДС. Лизинговые компании получают платежи от клиентов с 20% входящего НДС, который сальдируется с исходящим НДС.

При стабильном размере нового бизнеса разница входящего и исходящего НДС не значительна, но при снижении бизнеса появляется обязанность заплатить разницу по НДС в бюджет, что может оказать давление на ликвидность компании

/Облигации ООО "Лизинг-Трейд" входят в портфель PRObonds на 8% от активов, облигации ООО "Лизинговая компания "Дельта" на 2,1%/

⚡️Эксперт РА подвёл итоги лизингового рынка в 1-ом полугодии 2022 года

📊По итогам 1-го полугодия 2022-го объем всего нового бизнеса лизинговых компаний снизился на 19% относительно аналогичного периода прошлого года, однако розничный сегмент, которым занимаются эмитенты ВДО, потерял всего 15%. Среди розничного сегмента сильнее всего пострадал автолизинг, сократившись на 17%

📉📈Если говорить об эмитентах ВДО мы видим разнонаправленную динамику. У одинакового количества компаний увеличился и уменьшился лизинговый портфель. При этом среднее снижение портфеля составило 8%, а средний рост всего 5%

Наибольшее снижение портфеля наблюдается:

🔻СпецИнвестЛизинг 0,15 млрд., 87 место в рэнкинге

🔻МСБ-Лизинг 0,2 млрд., 82 место в рэнкинге

По объёму нового бизнеса тройка лидеров не изменилась, но Лизинг-Трейд сместил ПР-Лизинг со 2 на 3 место

🥇Лизинговая компания Дельта 3,53 млрд., 28 место в рэнкинге

🥈Лизинг-Трейд 1,33 млрд., 38 место в рэнкинге

🥉ПР-Лизинг 1,14 млрд., 40 место в рэнкинге

❌Среди эмитентов ВДО, к сожалению, не предоставили информацию для рэнкинга Эконом Лизинг и Роял Капитал

Но Роял Капитал в преддверии размещения нового выпуска опубликовал данные о размере портфеля - 285 млн.

В ситуации снижающегося нового бизнеса проблемой для лизинговых компаний может стать уменьшение суммы исходящего НДС. Лизинговые компании получают платежи от клиентов с 20% входящего НДС, который сальдируется с исходящим НДС.

При стабильном размере нового бизнеса разница входящего и исходящего НДС не значительна, но при снижении бизнеса появляется обязанность заплатить разницу по НДС в бюджет, что может оказать давление на ликвидность компании

/Облигации ООО "Лизинг-Трейд" входят в портфель PRObonds на 8% от активов, облигации ООО "Лизинговая компания "Дельта" на 2,1%/

{kind=link}

👍37

#вдо #статистика

Доходности ВДО снижаются и на этот раз заметно

Послезавтра решение по ключевой ставке. Ставка, вероятно, будет снижена, а деньги, вероятно, еще подешевеют. Денежный рынок уже готовится к решению. При актуальном значении ставки в 8% разместить остатки на ночь сейчас можно только под 7,5-7,7%.

Мы вчера впервые за долгое время начали сокращать сумму кэша в индикативном портфеле: появилась сделка по покупке облигаций ПКБ.

Но спрос или предложение на рынке – массовые явления. И покупаем (в т.ч. на реальных торгах и счетах) не только мы.

Как отражение тенденции, в последние дни заметил, что наш портфель ВДО растет непривычно быстро. Если сравнивать с июлем-августом. Растет, очевидно, за счет снижения доходностей входящих в него облигаций.

Привожу динамику доходностей ряда ВДО из трех отраслевых групп – МФО, строителей и лизинга. Динамика с июня по вчерашний день, с приложением значений ключевой ставки. Если на предыдущее снижение ставки с 9,5% до 8% рынок не отреагировал, то сейчас реагирует на опережение. Исключения есть, но в большинстве приведенные доходности в сентябре заметно просели.

И это хорошо. Спрос, каким бы скромным ни был, понемногу увеличивается и, наконец, начал корректировать доходности ВДО вниз, к более-менее разумным значениям. А вслед за разумными значениями доходностей мы, по идее, должны увидеть и рост разумного предложения на первичных размещениях.

Сегмент ВДО сейчас тяготеет к формуле доходности «ключевая ставка +7%/+8%)». По мере дальнейшего снижения ставки, видимо, доходности ВДО уйдут к 13-15% годовых. На этот ориентир и полагался бы в ближайшие месяцы.

Те же, кто «оставался в бумаге», в последние неделю-две получили и, думаю, еще получат заметную прибавку к инвестиционному результату.

Доходности ВДО снижаются и на этот раз заметно

Послезавтра решение по ключевой ставке. Ставка, вероятно, будет снижена, а деньги, вероятно, еще подешевеют. Денежный рынок уже готовится к решению. При актуальном значении ставки в 8% разместить остатки на ночь сейчас можно только под 7,5-7,7%.

Мы вчера впервые за долгое время начали сокращать сумму кэша в индикативном портфеле: появилась сделка по покупке облигаций ПКБ.

Но спрос или предложение на рынке – массовые явления. И покупаем (в т.ч. на реальных торгах и счетах) не только мы.

Как отражение тенденции, в последние дни заметил, что наш портфель ВДО растет непривычно быстро. Если сравнивать с июлем-августом. Растет, очевидно, за счет снижения доходностей входящих в него облигаций.

Привожу динамику доходностей ряда ВДО из трех отраслевых групп – МФО, строителей и лизинга. Динамика с июня по вчерашний день, с приложением значений ключевой ставки. Если на предыдущее снижение ставки с 9,5% до 8% рынок не отреагировал, то сейчас реагирует на опережение. Исключения есть, но в большинстве приведенные доходности в сентябре заметно просели.

И это хорошо. Спрос, каким бы скромным ни был, понемногу увеличивается и, наконец, начал корректировать доходности ВДО вниз, к более-менее разумным значениям. А вслед за разумными значениями доходностей мы, по идее, должны увидеть и рост разумного предложения на первичных размещениях.

Сегмент ВДО сейчас тяготеет к формуле доходности «ключевая ставка +7%/+8%)». По мере дальнейшего снижения ставки, видимо, доходности ВДО уйдут к 13-15% годовых. На этот ориентир и полагался бы в ближайшие месяцы.

Те же, кто «оставался в бумаге», в последние неделю-две получили и, думаю, еще получат заметную прибавку к инвестиционному результату.

👍41

👍24

#акции #sp500 #прогнозытренды

S&P 500. Дно №2

Инфляция – инфляцией. Но воспринимал бы падение американского рынка акций не как разгон в забеге к новым минимумам, а как второе ценовое дно в рамках длительной коррекции. В моей интерпретации оно свидетельствует в пользу движения рынка вверх.

Фондовая Америка сейчас далека от нас как никогда. И всё же ее рост, если он будет, даже и чисто психологически полезен отечественному фондовому рынку.

Источник иллюстрации: https://www.profinance.ru/charts/sp500_fut/lca7

S&P 500. Дно №2

Инфляция – инфляцией. Но воспринимал бы падение американского рынка акций не как разгон в забеге к новым минимумам, а как второе ценовое дно в рамках длительной коррекции. В моей интерпретации оно свидетельствует в пользу движения рынка вверх.

Фондовая Америка сейчас далека от нас как никогда. И всё же ее рост, если он будет, даже и чисто психологически полезен отечественному фондовому рынку.

Источник иллюстрации: https://www.profinance.ru/charts/sp500_fut/lca7

👍15

Forwarded from Высокодоходные облигации

Компания #Эбис не смогла выплатить купоны по облигациям серии БО-П02 на 5,2 млн руб. и БО-П05 на 18,1 млн руб.

Сегодня технический дефолт перешел в полный дефолт по этим выпускам и кросс-дефолт по остальным выпускам.

Пост информационный. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги

Сегодня технический дефолт перешел в полный дефолт по этим выпускам и кросс-дефолт по остальным выпускам.

Пост информационный. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги

👎13👍6🔥1