Forwarded from Банк России

⚡️⚡️⚡️Банк России ограничивает продажу неквалифицированным инвесторам ценных бумаг недружественных стран

Брокеры с 1 октября 2022 года не будут исполнять поручения неквалифицированных инвесторов по приобретению ценных бумаг эмитентов из недружественных стран, если в результате сделки доля таких бумаг в портфеле неквалифицированного инвестора превысит 15%. Такое предписание Банк России направил брокерам.

С 1 ноября 2022 года порог для таких сделок составит 10% портфеля клиента, с 1 декабря — 5%. С 1 января 2023 года брокеры должны будут приостанавливать исполнение любого поручения неквалифицированного инвестора по увеличению позиции по ценным бумагам иностранных эмитентов из недружественных стран.

Это решение направлено на минимизацию для неквалифицированных инвесторов инфраструктурных рисков, поскольку иностранные финансовые институты, где учитываются такие ценные бумаги, могут без предупреждения заблокировать возможность распоряжаться приобретенными активами. От такой блокировки уже пострадали более 5 млн инвесторов. Защитить права владельцев этих бумаг постфактум очень сложно, так как решение проблемы лежит за пределами российской юрисдикции.

Предписание касается также поручений на покупку и продажу поставочных производных финансовых инструментов, базисным активом которых являются иностранные ценные бумаги эмитентов из недружественных стран, а также поручений на проведение операций по увеличению коротких позиций по таким ценным бумагам.

❗️Ограничения не распространяются на операции по закрытию коротких позиций, а также на операции с иностранными бумагами российских компаний и эмитентов из дружественных стран.

Решение по операциям с бумагами эмитентов из дружественных стран Банк России примет позже, с учетом результатов работы участников рынка по выстраиванию системы хранения без участия депозитариев недружественных стран.

Брокеры с 1 октября 2022 года не будут исполнять поручения неквалифицированных инвесторов по приобретению ценных бумаг эмитентов из недружественных стран, если в результате сделки доля таких бумаг в портфеле неквалифицированного инвестора превысит 15%. Такое предписание Банк России направил брокерам.

С 1 ноября 2022 года порог для таких сделок составит 10% портфеля клиента, с 1 декабря — 5%. С 1 января 2023 года брокеры должны будут приостанавливать исполнение любого поручения неквалифицированного инвестора по увеличению позиции по ценным бумагам иностранных эмитентов из недружественных стран.

Это решение направлено на минимизацию для неквалифицированных инвесторов инфраструктурных рисков, поскольку иностранные финансовые институты, где учитываются такие ценные бумаги, могут без предупреждения заблокировать возможность распоряжаться приобретенными активами. От такой блокировки уже пострадали более 5 млн инвесторов. Защитить права владельцев этих бумаг постфактум очень сложно, так как решение проблемы лежит за пределами российской юрисдикции.

Предписание касается также поручений на покупку и продажу поставочных производных финансовых инструментов, базисным активом которых являются иностранные ценные бумаги эмитентов из недружественных стран, а также поручений на проведение операций по увеличению коротких позиций по таким ценным бумагам.

❗️Ограничения не распространяются на операции по закрытию коротких позиций, а также на операции с иностранными бумагами российских компаний и эмитентов из дружественных стран.

Решение по операциям с бумагами эмитентов из дружественных стран Банк России примет позже, с учетом результатов работы участников рынка по выстраиванию системы хранения без участия депозитариев недружественных стран.

👍18👎5

WEBBANKIR.jpeg

450.9 KB

👍38🔥1

Банк России

⚡️⚡️⚡️Банк России ограничивает продажу неквалифицированным инвесторам ценных бумаг недружественных стран Брокеры с 1 октября 2022 года не будут исполнять поручения неквалифицированных инвесторов по приобретению ценных бумаг эмитентов из недружественных стран…

Пользуясь поводом, открыл в терминале акции СПБ Биржи. Российское IPO, бессмысленное и беспощадное.

👍39👎2

PRObonds | Иволга Капитал

#скрипт #шевченко #лизингтрейд #вэббанкир На данный момент на нашей полке 3 первичных размещения облигаций 1. 💳 МФК ВЭББАНКИР 03. Выпуск размещен на 18% - кредитный рейтинг эмитента: ruBB-, прогноз «стабильный» - размер выпуска: 100 млн.р. - срок обращения:…

Размещение облигаций АО им. Т.Г. Шевченко 001P-04 перешагнуло 3/4 суммы.

Telegram

PRObonds | Иволга Капитал

#шевченко #анонс #вдо

Параметры нового выпуска облигаций АО им. Т.Г. Шевченко (BB+, сектор ПИР, 250 млн.р., 1,25 года до оферты, купон / доходность - 17,0% / 18,1% годовых)

Размещение стартует 28 июля.

Контакты клиентского блока ИК Иволга Капитал:

• …

Параметры нового выпуска облигаций АО им. Т.Г. Шевченко (BB+, сектор ПИР, 250 млн.р., 1,25 года до оферты, купон / доходность - 17,0% / 18,1% годовых)

Размещение стартует 28 июля.

Контакты клиентского блока ИК Иволга Капитал:

• …

👍22🔥1

#дефолты

Индекс потенциальных дефолтов накапливает первую статистику. Приведенный график индекса отражает совокупную величину обесценения облигаций, помещенных в него, в рублях (за вычетом выплаченных по этим бумагам купонов).

В индексе на сегодня 6 облигаций: 1 – Главторг и 5 – ЭБИС. У ЭБИСА по выпуску Б1P05 технический дефолт на купоне. У Главторга, пусть мы и видим значительное падение цены облигаций, формальных дефолтных событий не было. Ближайший купон Главторга – 15 сентября. У обоих эмитентов по состоянию на вчера сохранялись блокировки банковских счетов со стороны ФНС.

В предыдущем обзоре индекса предполагалось, что число эмитентов в нем увеличится в начале нынешней недели. Этого не произошло, но всё же произойдет до конца недели.

Принципиально, в течение осени индекс должен значительно расшириться. В общем-то, единственное, что нужно делать инвестору на рынке ВДО – избегать дефолтов. Если этого получается добиваться, даже излишне расширяя круг подозреваемых, доходность портфеля ВДО в основном будет радовать.

Индекс потенциальных дефолтов - наш интеллектуальный эксперимент. Это не инвестиционная рекомендация и не руководство к действию. Пожалуйста, думайте и принимайте решения о покупке или продаже облигаций сами.

Индекс потенциальных дефолтов накапливает первую статистику. Приведенный график индекса отражает совокупную величину обесценения облигаций, помещенных в него, в рублях (за вычетом выплаченных по этим бумагам купонов).

В индексе на сегодня 6 облигаций: 1 – Главторг и 5 – ЭБИС. У ЭБИСА по выпуску Б1P05 технический дефолт на купоне. У Главторга, пусть мы и видим значительное падение цены облигаций, формальных дефолтных событий не было. Ближайший купон Главторга – 15 сентября. У обоих эмитентов по состоянию на вчера сохранялись блокировки банковских счетов со стороны ФНС.

В предыдущем обзоре индекса предполагалось, что число эмитентов в нем увеличится в начале нынешней недели. Этого не произошло, но всё же произойдет до конца недели.

Принципиально, в течение осени индекс должен значительно расшириться. В общем-то, единственное, что нужно делать инвестору на рынке ВДО – избегать дефолтов. Если этого получается добиваться, даже излишне расширяя круг подозреваемых, доходность портфеля ВДО в основном будет радовать.

Индекс потенциальных дефолтов - наш интеллектуальный эксперимент. Это не инвестиционная рекомендация и не руководство к действию. Пожалуйста, думайте и принимайте решения о покупке или продаже облигаций сами.

👍36👎1

#вдо #исследования

Доля облигаций в общем долге – маркер риска ВДО

Почему эта информация важна? Есть объективные проблемы с привлечением долга на облигационном рынке. Весь сегмент высокодоходных облигаций привлекает в месяц в лучшем случае 1 млрд.р. новых денег. Год назад это было 5 млрд.р. и более.

Соответственно, заемщикам нужна пластичность их долгового портфеля. У большинства эмитентов она есть, облигации для них – часть портфеля займов, иногда чисто коллекционная.

Среди примерно 115-120 эмитентов ВДО доля облигаций в их общем долге в среднем, по нашей оценке, составляет 51%. Из них у 25 эмитентов эта доля 70% и выше, а у 17 – 90% и выше.

Компании с преимущественно облигационным долгом неоднородны, отличаются по кредитному качеству, отраслям и масштабам. Но перевес – в сторону небольших эмитентов с низкими рейтингами или вовсе без рейтинга. Однако вне зависимости от кредитного качества эмитента сугубо облигационный долг – маркер недостаточной финансовой гибкости. Что на нынешнем этапе деградации фондового рынка можно считать маркером риска.

Из плюсов, до конца нынешнего года в приведенном списке минимум погашений, оферт и амортизаций. Правда, уже есть одна реструктуризация и один техдефолт.

Доля облигаций в общем долге – маркер риска ВДО

Почему эта информация важна? Есть объективные проблемы с привлечением долга на облигационном рынке. Весь сегмент высокодоходных облигаций привлекает в месяц в лучшем случае 1 млрд.р. новых денег. Год назад это было 5 млрд.р. и более.

Соответственно, заемщикам нужна пластичность их долгового портфеля. У большинства эмитентов она есть, облигации для них – часть портфеля займов, иногда чисто коллекционная.

Среди примерно 115-120 эмитентов ВДО доля облигаций в их общем долге в среднем, по нашей оценке, составляет 51%. Из них у 25 эмитентов эта доля 70% и выше, а у 17 – 90% и выше.

Компании с преимущественно облигационным долгом неоднородны, отличаются по кредитному качеству, отраслям и масштабам. Но перевес – в сторону небольших эмитентов с низкими рейтингами или вовсе без рейтинга. Однако вне зависимости от кредитного качества эмитента сугубо облигационный долг – маркер недостаточной финансовой гибкости. Что на нынешнем этапе деградации фондового рынка можно считать маркером риска.

Из плюсов, до конца нынешнего года в приведенном списке минимум погашений, оферт и амортизаций. Правда, уже есть одна реструктуризация и один техдефолт.

👍35🔥3

PRObonds | Иволга Капитал

#рубль #прогнозытренды Если рубль ослабнет, удивлюсь Биржевой рынок часто кажется чередой непредсказуемостей. Но есть в нем и свой консерватизм. Это консерватизм человеческого поведения. Совсем недавно это поведение игнорировало отечественный рынок акций…

#рубль #прогнозытренды

С 26 августа мнение не поменялось. 55 рублей за доллар считаю более достижимыми, чем даже 62. Плюс-минус.

С 26 августа мнение не поменялось. 55 рублей за доллар считаю более достижимыми, чем даже 62. Плюс-минус.

👍30👎23

Forwarded from MMI

Какое изменение ставки Вы ожидаете от Банка России 16 сентабря

Final Results

15%

Без изменений (8.0%)

15%

-25 бп (7.75%)

34%

-50 бп (7.5%)

5%

-75 бп (7.25%)

12%

-100 бп (7.0%)

3%

-150 бп (6.5%)

16%

Хочу посмотреть ответы

👍7

Forwarded from MMI

А какое решение приняли бы Вы на заседании 16 сентября, если были членом совета директоров Банка России?

Final Results

20%

Без изменений (8.0%)

8%

-25 бп (7.75%)

19%

-50 бп (7.5%)

5%

-75 бп (7.25%)

15%

-100 бп (7.0%)

14%

-150 бп (6.5%)

19%

Хочу посмотреть ответы

👍9

#вдо #статистика #иволгакапитал

Продолжаем публиковать информацию о результативности ИК Иволга Капитал в качестве организатора облигационных размещений. Предыдущая публикация здесь: https://t.me/probonds/8078

Приведенный график отражает динамику совокупного облигационного долга, организованного Иволгой. А также совокупного абсолютного результата вложений в этот долг: купоны минус дефолты.

Динамика – с учетом сентября. И включая сентябрь, результат вложений вырос до суммарных 286 млн.р. (август – 151 млн.р.). При этом портфель облигационных выпусков стагнирует. Что важно. Гашений больше, чем новых размещений. С одной стороны это повышает риски портфеля (накопление долга – более безопасный процесс, чем его обслуживание и рефинансирование). С другой стороны, ограничение роста портфеля – и наша позиция, т.е. мы чаще отказываем эмитентам в выходе на рынок по причинам кредитного качества или несоответствия рынку их ожиданий по купонам.

Однако в течение осени портфель выпусков, скорее всего, всё же заметно вырастет за счет нескольких относительно крупных в масштабах ВДО размещений, до примерно 14 млрд.р. Результат вложений при таком портфеле должен увеличиваться каждый месяц на 150-200 млн.р., в отсутствие дефолтов, конечно.

Продолжаем публиковать информацию о результативности ИК Иволга Капитал в качестве организатора облигационных размещений. Предыдущая публикация здесь: https://t.me/probonds/8078

Приведенный график отражает динамику совокупного облигационного долга, организованного Иволгой. А также совокупного абсолютного результата вложений в этот долг: купоны минус дефолты.

Динамика – с учетом сентября. И включая сентябрь, результат вложений вырос до суммарных 286 млн.р. (август – 151 млн.р.). При этом портфель облигационных выпусков стагнирует. Что важно. Гашений больше, чем новых размещений. С одной стороны это повышает риски портфеля (накопление долга – более безопасный процесс, чем его обслуживание и рефинансирование). С другой стороны, ограничение роста портфеля – и наша позиция, т.е. мы чаще отказываем эмитентам в выходе на рынок по причинам кредитного качества или несоответствия рынку их ожиданий по купонам.

Однако в течение осени портфель выпусков, скорее всего, всё же заметно вырастет за счет нескольких относительно крупных в масштабах ВДО размещений, до примерно 14 млрд.р. Результат вложений при таком портфеле должен увеличиваться каждый месяц на 150-200 млн.р., в отсутствие дефолтов, конечно.

👍32

#займер #новостиэмитентов

https://t.me/zaymer_invest/227

/Облигации МФК Займер входят в индикативный портфель PRObonds ВДО на 9,9% от активов/

https://t.me/zaymer_invest/227

/Облигации МФК Займер входят в индикативный портфель PRObonds ВДО на 9,9% от активов/

Telegram

Займер. Инвестиции

С началом осени на микрофинансовом рынке заканчивается "низкий" сезон: летом спрос на микрозаймы падает на 10-20%. Но летние объемы выдач МФК "Займер" год от года растут несмотря даже на консервативную политику, которой она придерживается последние 3 года.…

👍32

#априфлай #новостиэмитентов

Публикуем операционные показатели продаж строительного холдинга АО АПРИ «Флай Плэнинг» за август 2022 года (источник данных – АО АПРИ «Флай Плэнинг», интерпретация – ИК «Иволга Капитал»).

За январь – август 2022 Холдинг продал жилой недвижимости на 3,18 млрд.р. (+2,5% к январю – августу 2021).

31 августа мы также публиковали отчетность холдинга по МСФО за 6 месяцев текущего года: https://t.me/probonds/8249

/Облигации АО АПРИ «Флай Плэнинг» входят в индикативный портфель PRObonds ВДО на 11,8% от активов/

Публикуем операционные показатели продаж строительного холдинга АО АПРИ «Флай Плэнинг» за август 2022 года (источник данных – АО АПРИ «Флай Плэнинг», интерпретация – ИК «Иволга Капитал»).

За январь – август 2022 Холдинг продал жилой недвижимости на 3,18 млрд.р. (+2,5% к январю – августу 2021).

31 августа мы также публиковали отчетность холдинга по МСФО за 6 месяцев текущего года: https://t.me/probonds/8249

/Облигации АО АПРИ «Флай Плэнинг» входят в индикативный портфель PRObonds ВДО на 11,8% от активов/

👍43

🔥 Делимся с вами полезной информацией о мероприятии, где спикером выступит @AndreyHohrin

29 ОКТЯБРЯ ПРОЙДЕТ 31-АЯ КОНФЕРЕНЦИЯ ДЛЯ ЧАСТНЫХ ИНВЕСТОРОВ SMARTLAB CONF

▪️30+ спикеров

▪️20+ российских эмитентов (НОВАТЭК, ГМК Норникель, МТС, VK, Самолет, OZON, Магнит, Positive Technologies, Globaltrans, Polymetal и др.)

▪️1500+ участников, среди которых можете быть и Вы

👉 специально для наших подписчиков действует промокод: IVOLGA , воспользуйтесь, чтобы получить скидку 20%.

29 ОКТЯБРЯ ПРОЙДЕТ 31-АЯ КОНФЕРЕНЦИЯ ДЛЯ ЧАСТНЫХ ИНВЕСТОРОВ SMARTLAB CONF

▪️30+ спикеров

▪️20+ российских эмитентов (НОВАТЭК, ГМК Норникель, МТС, VK, Самолет, OZON, Магнит, Positive Technologies, Globaltrans, Polymetal и др.)

▪️1500+ участников, среди которых можете быть и Вы

👉 специально для наших подписчиков действует промокод: IVOLGA , воспользуйтесь, чтобы получить скидку 20%.

🔥30👍11👎6

#рейтинги #дайджест

⚡️ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

ООО «СибАвтоТранс»

НРА присвоило кредитный рейтинг на уровне «BB-|ru|»

ООО «СибАвтоТранс» зарегистрировано в 2016 году в Омске. Компания занимается в основном строительно-монтажными работами в Ямало-Ненецком автономном округе на месторождениях компаний группы «Газпром нефть».

Ключевыми положительными факторами рейтинговой оценки являются:

• Низкая долговая нагрузка. Отношение чистого долга с учетом обязательств по лизингу к показателю EBITDA за последние 12 месяцев от отчетного периода на 30.06.2022 г. составило 0,7х (на 31.12.2021 г.: 1,4х);

• Комфортная рентабельность чистой прибыли для отрасли инфраструктурного строительства. Показатели за период 01.07.2021–30.06.2022 гг. составил 5% (2021 год: 7%);

Ключевыми сдерживающими факторами рейтинговой оценки являются:

• Отрицательное сальдо денежных средств от текущих операций за 2021 года и период 01.07.2021–30.06.2022 гг. На показатель оказывает давление рост потребности в оборотном капитале;

• Низкая оценка краткосрочной ликвидности на фоне отрицательного свободного денежного потока и краткосрочного характера кредитной нагрузки;

• Высокая концентрация клиентской базы. В I полугодии 2022 года структуры группы «Газпром нефть» в совокупности обеспечили порядка 74% выручки Компании

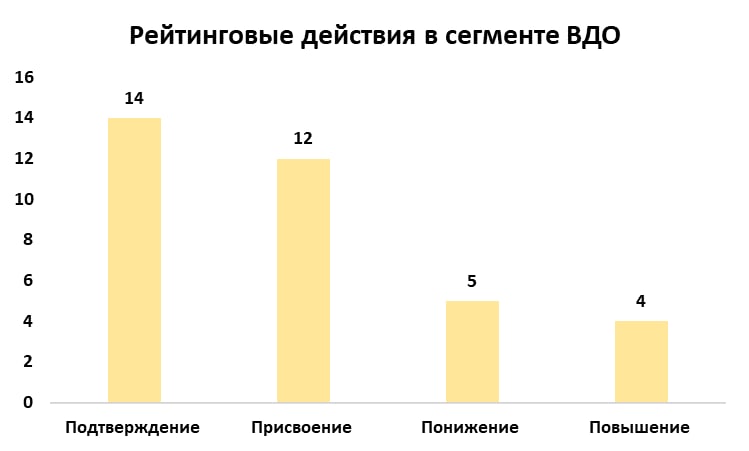

📊Других обновлений рейтингов в сегменте за прошедшую неделю не было. Мы ведём дайджест рейтинговых действий с начала июля текущего года. За данный период произошли рейтинговые действия с 35 эмитентами.

🟢Самым массовым действием предсказуемо стало подтверждение текущего рейтинга. Мы не наблюдаем массового снижения рейтингов, что внушает осторожный оптимизм относительно будущего сегмента.

✒️Привлекает внимание большое количество присвоений рейтингов. Всего за два с небольшим месяца мы увидели 12 новых рейтингов, 5 из которых были присвоены текущим эмитентам, ещё 7 компаний - новые потенциальные эмитенты.

⚡️ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

ООО «СибАвтоТранс»

НРА присвоило кредитный рейтинг на уровне «BB-|ru|»

ООО «СибАвтоТранс» зарегистрировано в 2016 году в Омске. Компания занимается в основном строительно-монтажными работами в Ямало-Ненецком автономном округе на месторождениях компаний группы «Газпром нефть».

Ключевыми положительными факторами рейтинговой оценки являются:

• Низкая долговая нагрузка. Отношение чистого долга с учетом обязательств по лизингу к показателю EBITDA за последние 12 месяцев от отчетного периода на 30.06.2022 г. составило 0,7х (на 31.12.2021 г.: 1,4х);

• Комфортная рентабельность чистой прибыли для отрасли инфраструктурного строительства. Показатели за период 01.07.2021–30.06.2022 гг. составил 5% (2021 год: 7%);

Ключевыми сдерживающими факторами рейтинговой оценки являются:

• Отрицательное сальдо денежных средств от текущих операций за 2021 года и период 01.07.2021–30.06.2022 гг. На показатель оказывает давление рост потребности в оборотном капитале;

• Низкая оценка краткосрочной ликвидности на фоне отрицательного свободного денежного потока и краткосрочного характера кредитной нагрузки;

• Высокая концентрация клиентской базы. В I полугодии 2022 года структуры группы «Газпром нефть» в совокупности обеспечили порядка 74% выручки Компании

📊Других обновлений рейтингов в сегменте за прошедшую неделю не было. Мы ведём дайджест рейтинговых действий с начала июля текущего года. За данный период произошли рейтинговые действия с 35 эмитентами.

🟢Самым массовым действием предсказуемо стало подтверждение текущего рейтинга. Мы не наблюдаем массового снижения рейтингов, что внушает осторожный оптимизм относительно будущего сегмента.

✒️Привлекает внимание большое количество присвоений рейтингов. Всего за два с небольшим месяца мы увидели 12 новых рейтингов, 5 из которых были присвоены текущим эмитентам, ещё 7 компаний - новые потенциальные эмитенты.

{kind=link}

👍38🔥3