#портфелиprobonds #сделки #займер #аспэк #лизингтрейд #страна #лаймзайм

В дополнение к сделкам, опубликованным в понедельник 15 августа, в портфеле PRObonds ВДО с сегодняшнего дня дня совершаются следующие операции:

- Займер 01, сокращение с 4,1% до 3,5% от активов

- АСПЭКДом01, сокращение с 3,8% до 3% от активов

- ЛТрейд 1P4, сокращение с 1% до 0,5% от активов

+ ЛТрейд 1P3, увеличение не до 3%, а до 3,5% от активов

+ Страна 01, увеличение с 7,8% до 8,5% от активов

+ ЛаймЗайм01, включение в портфель на 0,5% от активов

Все операции стартуют сегодня и совершаются по 0,1% от активов за сессию по рыночной цене.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

В дополнение к сделкам, опубликованным в понедельник 15 августа, в портфеле PRObonds ВДО с сегодняшнего дня дня совершаются следующие операции:

- Займер 01, сокращение с 4,1% до 3,5% от активов

- АСПЭКДом01, сокращение с 3,8% до 3% от активов

- ЛТрейд 1P4, сокращение с 1% до 0,5% от активов

+ ЛТрейд 1P3, увеличение не до 3%, а до 3,5% от активов

+ Страна 01, увеличение с 7,8% до 8,5% от активов

+ ЛаймЗайм01, включение в портфель на 0,5% от активов

Все операции стартуют сегодня и совершаются по 0,1% от активов за сессию по рыночной цене.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#портфелиprobonds #вдо #сделки #позитив #победа #маныч #вэббанкир #хайтэк #лизингтрейд

👍21

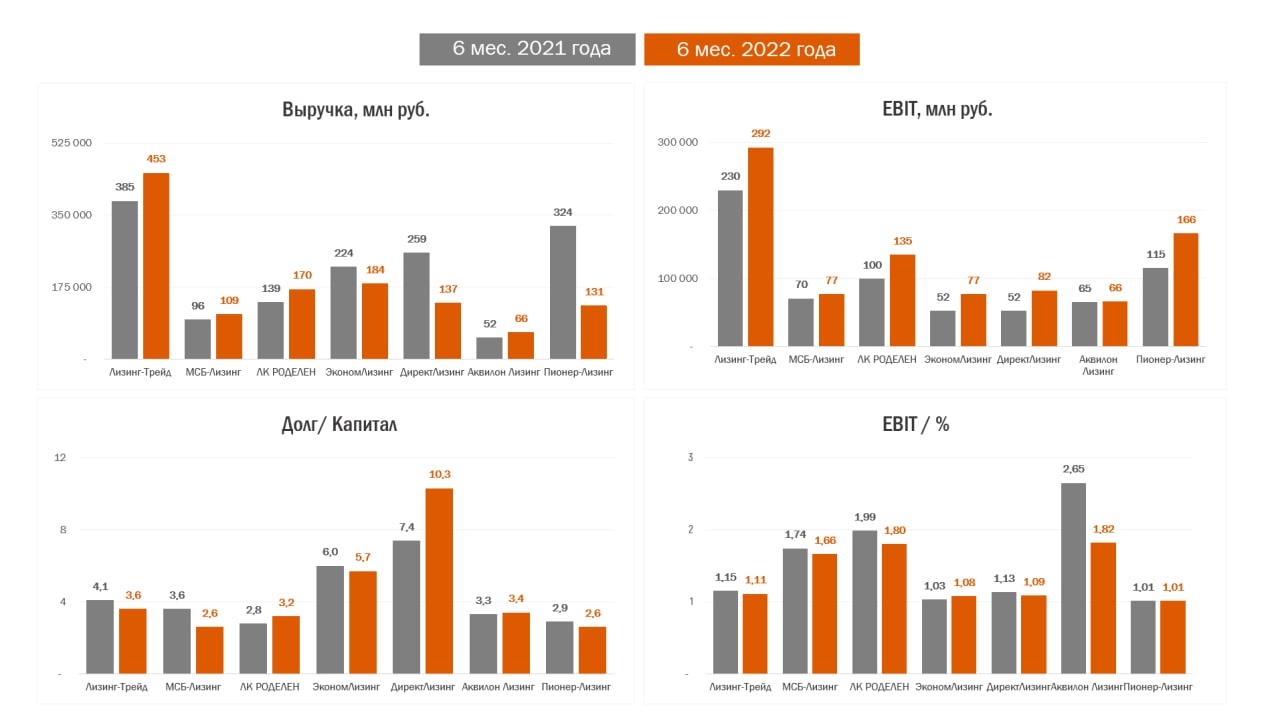

#лизинг #лизингтрейд #роделен

Лизинговая отрасль: финансовые результаты первого полугодия 2022 года.

📍С 2022 лизинговые компании переходят на новый формат учёта, основное изменение - способ признания выручки. Теперь в выручке лизинговых компаний учитываются только полученные проценты.

Переход на новый формат учёта с одной стороны делает отчётности лизинговых компаний более прозрачными в отношении понимания рентабельности бизнеса, с другой стороны из-за изменения формата учёта до конца 2022 годы мы сильно ограничены в анализе отчётности и не можем считать LTM показатели.

📍По итогам полугодия мы видим ту же тенденцию, что и по результатам 1 квартала. Компании, показавшие сокращение бизнеса и снижение выручки в 1 квартале, продолжили отставание от собственных результатов 1 полугодия 2021.

📍Из общих тенденций видно, что рост ставок во 2 кв. повлиял на сокращения покрытия процентных расходов. Из плюсов: в нашей выборке практически не наблюдается значительного роста дола, отношения долга к капиталу у большинства компаний осталось примерно на уровне 1 полугодия 2021 года.

❗️ Напоминаем, продолжается размещение нового выпуска облигаций "Лизинг-Трейда" (BB+(RU), 100 млн.р., 1,5 года до оферты, купон 17%).

Лизинговая отрасль: финансовые результаты первого полугодия 2022 года.

📍С 2022 лизинговые компании переходят на новый формат учёта, основное изменение - способ признания выручки. Теперь в выручке лизинговых компаний учитываются только полученные проценты.

Переход на новый формат учёта с одной стороны делает отчётности лизинговых компаний более прозрачными в отношении понимания рентабельности бизнеса, с другой стороны из-за изменения формата учёта до конца 2022 годы мы сильно ограничены в анализе отчётности и не можем считать LTM показатели.

📍По итогам полугодия мы видим ту же тенденцию, что и по результатам 1 квартала. Компании, показавшие сокращение бизнеса и снижение выручки в 1 квартале, продолжили отставание от собственных результатов 1 полугодия 2021.

📍Из общих тенденций видно, что рост ставок во 2 кв. повлиял на сокращения покрытия процентных расходов. Из плюсов: в нашей выборке практически не наблюдается значительного роста дола, отношения долга к капиталу у большинства компаний осталось примерно на уровне 1 полугодия 2021 года.

❗️ Напоминаем, продолжается размещение нового выпуска облигаций "Лизинг-Трейда" (BB+(RU), 100 млн.р., 1,5 года до оферты, купон 17%).

{kind=link}

👍25

#голубойэкран

Бум размещения корпоративных облигаций — как заработать частному инвестору?

На РБК премьера новой передачи про облигации. @Aleksandrov_Dmitry немного рассказал про сегмент ВДО и отдельных его представителей

Прямой эфир, а потом и запись, по ссылке

👇👇👇👇

https://www.youtube.com/watch?v=44lQ0JFDW0M

Бум размещения корпоративных облигаций — как заработать частному инвестору?

На РБК премьера новой передачи про облигации. @Aleksandrov_Dmitry немного рассказал про сегмент ВДО и отдельных его представителей

Прямой эфир, а потом и запись, по ссылке

👇👇👇👇

https://www.youtube.com/watch?v=44lQ0JFDW0M

YouTube

Бум размещения корпоративных облигаций — как заработать частному инвестору?

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Мы довольно долго незаслуженно обходили вниманием долговой рынок. Однако в последнее время именно там происходит и будет происходить…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Мы довольно долго незаслуженно обходили вниманием долговой рынок. Однако в последнее время именно там происходит и будет происходить…

👍21🔥3

#дефолты

Индекс потенциальных дефолтов. Первая статистика

С момента запуска нашего эксперимента – индекса потенциальных дефолтов – прошло 10 дней. Для выводов рано, для первой числовой информации достаточно.

Статистика приведена в таблице. Слово «индекс» не волне отражает суть идеи. Это, скорее, портфель дефолтов. Его идея – показать, сколько можно было бы сэкономить или, напротив, упустить, если продать бумаги при включении их в индекс.

Но продажа облигаций – такая же абстракция, как и сам индекс. На практике ее реализовать проблематично. Поэтому информация (для нас) имеет сугубо индикативное значение.

Вернемся к таблице. У каждой облигации, помещенной в индекс, 2 цены включения в него. Первая непосредственно предшествовала предварительному включению бумаги в индекс (на первые 50% от суммы выпуска), вторая – подтверждению включения в индекс (оставшиеся 50% выпуска). Со временем механизм включения изменится. Справа приведен результат включения в рублях. Это разница между текущей ценой облигации и средней ценой включения в индекс, результат рассчитывается в пересчете на всю сумму выпуска, из него вычитаются выплаченные по бумаге купоны.

На вчера результат составлял чуть более 100 млн.р.

Кратко о бумагах. ООО «Главторг» вчера оставался с заблокированными ФНС счетами, длится это уже 22 дня. Основание для блокировки, которое выдает сервер налоговой: «Обеспечение возможности исполнения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения». Рискованное для эмитента основание.

ООО «ЭБИС» вчера выплатило купон по облигациям БП3, а также завершило выплату купона по коммерческим облигациям. Однако близость погашений (в конце сентября 150 млн.р. и в конце ноября 150 млн.р.) и видимые проблемы компаний, которые мы считаем связанными с ЭБИСом, не меняют нашего отношения к выпускам данного эмитента. Вчера «Эксперт РА» установило по рейтингу ЭБИСа ruC статус «под наблюдением», высказывая опасения в выплате ближайшего купона. У ООО «Офир» (по нашей оценке, связанная компания) есть блокировки банковских счетов от ФНС с формулировкой «Неисполнение требования об уплате налога, сбора, страховых взносов, пени, штрафа, процентов». По данным налоговой, блокировки по тому же основанию с 17 августа есть и ООО «ЭБИС».

Кандидатом на включение в индекс пока что остается ООО «Литана». Возможно, данным эмитентом заинтересовался один из облигационных организаторов. Если предположение подтвердится, исключим компанию из кандидатов. Сам список кандидатов, а возможно, и индекс, вероятно, пополнится новыми именами в ближайшие 1-2 недели. Об это отдельно.

Индекс потенциальных дефолтов - наш мыслительный эксперимент и не может являться инвестиционной рекомендацией и, вообще, какой-либо рекомендацией к действию.

Индекс потенциальных дефолтов. Первая статистика

С момента запуска нашего эксперимента – индекса потенциальных дефолтов – прошло 10 дней. Для выводов рано, для первой числовой информации достаточно.

Статистика приведена в таблице. Слово «индекс» не волне отражает суть идеи. Это, скорее, портфель дефолтов. Его идея – показать, сколько можно было бы сэкономить или, напротив, упустить, если продать бумаги при включении их в индекс.

Но продажа облигаций – такая же абстракция, как и сам индекс. На практике ее реализовать проблематично. Поэтому информация (для нас) имеет сугубо индикативное значение.

Вернемся к таблице. У каждой облигации, помещенной в индекс, 2 цены включения в него. Первая непосредственно предшествовала предварительному включению бумаги в индекс (на первые 50% от суммы выпуска), вторая – подтверждению включения в индекс (оставшиеся 50% выпуска). Со временем механизм включения изменится. Справа приведен результат включения в рублях. Это разница между текущей ценой облигации и средней ценой включения в индекс, результат рассчитывается в пересчете на всю сумму выпуска, из него вычитаются выплаченные по бумаге купоны.

На вчера результат составлял чуть более 100 млн.р.

Кратко о бумагах. ООО «Главторг» вчера оставался с заблокированными ФНС счетами, длится это уже 22 дня. Основание для блокировки, которое выдает сервер налоговой: «Обеспечение возможности исполнения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения». Рискованное для эмитента основание.

ООО «ЭБИС» вчера выплатило купон по облигациям БП3, а также завершило выплату купона по коммерческим облигациям. Однако близость погашений (в конце сентября 150 млн.р. и в конце ноября 150 млн.р.) и видимые проблемы компаний, которые мы считаем связанными с ЭБИСом, не меняют нашего отношения к выпускам данного эмитента. Вчера «Эксперт РА» установило по рейтингу ЭБИСа ruC статус «под наблюдением», высказывая опасения в выплате ближайшего купона. У ООО «Офир» (по нашей оценке, связанная компания) есть блокировки банковских счетов от ФНС с формулировкой «Неисполнение требования об уплате налога, сбора, страховых взносов, пени, штрафа, процентов». По данным налоговой, блокировки по тому же основанию с 17 августа есть и ООО «ЭБИС».

Кандидатом на включение в индекс пока что остается ООО «Литана». Возможно, данным эмитентом заинтересовался один из облигационных организаторов. Если предположение подтвердится, исключим компанию из кандидатов. Сам список кандидатов, а возможно, и индекс, вероятно, пополнится новыми именами в ближайшие 1-2 недели. Об это отдельно.

Индекс потенциальных дефолтов - наш мыслительный эксперимент и не может являться инвестиционной рекомендацией и, вообще, какой-либо рекомендацией к действию.

👍40🔥5

Как вы думаете, какую совокупную комиссию организатор ВДО берет с эмитента ВДО за организацию и продажу выпуск облигаций (в %% от суммы выпуска)?

Anonymous Poll

27%

Около 1% от выпуска облигаций

20%

Около 2% от выпуска облигаций

27%

Около 3% от выпуска облигаций

5%

Около 4% от выпуска облигаций

15%

Около 5% от выпуска облигаций

6%

Около 6% от выпуска облигаций

👍24

PRObonds | Иволга Капитал

#портфелиprobonds #сделки #займер #аспэк #лизингтрейд #страна #лаймзайм В дополнение к сделкам, опубликованным в понедельник 15 августа, в портфеле PRObonds ВДО с сегодняшнего дня дня совершаются следующие операции: - Займер 01, сокращение с 4,1% до 3,5%…

#портфелиprobonds #априфлай #сделки

На нынешней неделе публиковалось 2 серии сделок в модельном портфеле PRObonds ВДО:

- https://t.me/probonds/8152

- https://t.me/probonds/8177

Добавим к ним сцену после титров:

- Сегодня с 2,1% до 3% от активов увеличивается доля облигаций АПРИФП БП5. Покупка на первичных торгах.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

На нынешней неделе публиковалось 2 серии сделок в модельном портфеле PRObonds ВДО:

- https://t.me/probonds/8152

- https://t.me/probonds/8177

Добавим к ним сцену после титров:

- Сегодня с 2,1% до 3% от активов увеличивается доля облигаций АПРИФП БП5. Покупка на первичных торгах.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#портфелиprobonds #вдо #сделки #позитив #победа #маныч #вэббанкир #хайтэк #лизингтрейд

👍25

#рейтинги #дайджест

⚡️ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

🟢ООО «ЭкономЛизинг»

«Эксперт РА» подтвердило рейтинг кредитоспособности на уровне ruВВ+

ООО «ЭкономЛизинг» – универсальная лизинговая компания. Порядка 90% клиентов компании являются предприятиями малого и среднего бизнеса.

Несмотря на рост лизингового портфеля на 52% в 2021 году, объемы бизнеса лизингодателя в масштабах российского лизингового рынка остаются незначительными – по размеру портфеля компания заняла 83-е место в рэнкинге «Эксперт РА» по итогам прошлого года.

Вследствие реализации планов по наращиванию бизнеса коэффициент автономии компании снижался в рассматриваемом периоде и составил 11,8% на 01.04.2022 против 14,2% годом ранее. Рентабельность бизнеса по-прежнему остается невысокой (ROE=8,1%; ROA=1,0% за период с 01.04.2021 по 01.04.2022)

Текущая и прогнозная ликвидность компании оцениваются как адекватные, однако отмечаются чувствительные показатели платежеспособности: коэффициент покрытия процентных расходов (отношение EBIT к процентным расходам) составил менее 1,2, а коэффициент долговой нагрузки вырос с 5,1 до 5,8 за период с 01.04.2021 по 01.04.2022.

🔴ООО «ЭБИС»

«Эксперт РА» установило статус рейтинга «под наблюдением». Рейтинг компании продолжает действовать на уровне ruС с развивающимся прогнозом

Установление статуса «под наблюдением» обусловлено высокой вероятностью невыполнения объектом рейтинга своих финансовых обязательств в краткосрочной перспективе- ближайшее погашение по купону облигационного выпуска БО-П05 ожидается 30.08.2022.

⚡️ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

🟢ООО «ЭкономЛизинг»

«Эксперт РА» подтвердило рейтинг кредитоспособности на уровне ruВВ+

ООО «ЭкономЛизинг» – универсальная лизинговая компания. Порядка 90% клиентов компании являются предприятиями малого и среднего бизнеса.

Несмотря на рост лизингового портфеля на 52% в 2021 году, объемы бизнеса лизингодателя в масштабах российского лизингового рынка остаются незначительными – по размеру портфеля компания заняла 83-е место в рэнкинге «Эксперт РА» по итогам прошлого года.

Вследствие реализации планов по наращиванию бизнеса коэффициент автономии компании снижался в рассматриваемом периоде и составил 11,8% на 01.04.2022 против 14,2% годом ранее. Рентабельность бизнеса по-прежнему остается невысокой (ROE=8,1%; ROA=1,0% за период с 01.04.2021 по 01.04.2022)

Текущая и прогнозная ликвидность компании оцениваются как адекватные, однако отмечаются чувствительные показатели платежеспособности: коэффициент покрытия процентных расходов (отношение EBIT к процентным расходам) составил менее 1,2, а коэффициент долговой нагрузки вырос с 5,1 до 5,8 за период с 01.04.2021 по 01.04.2022.

🔴ООО «ЭБИС»

«Эксперт РА» установило статус рейтинга «под наблюдением». Рейтинг компании продолжает действовать на уровне ruС с развивающимся прогнозом

Установление статуса «под наблюдением» обусловлено высокой вероятностью невыполнения объектом рейтинга своих финансовых обязательств в краткосрочной перспективе- ближайшее погашение по купону облигационного выпуска БО-П05 ожидается 30.08.2022.

👍15

🟢АО "СПМК"

«Эксперт РА» присвоило рейтинг кредитоспособности на уровне ruB

АО «СПМК» – производитель мясной продукции, расположенный в пригороде Сергиева Посада. Компания производит продукцию под брендом «Белорусские Рецепты» и является его эксклюзивным обладателем. Номенклатура производства включает в себя более 300 наименований, мощность завода позволяет обеспечить выпуск 30 тонн колбасных изделий в сутки.

Рыночные и конкурентные позиции ограничиваются низкой долей компании в основном регионе присутствия – Москве и Московской области. У компании отсутствует вертикальная интеграция, все сырьё закупается СПМК или связанными структурами у третьих лиц. Позитивное влияние на рейтинг оказывает умеренная продуктовая диверсификация, с долей крупнейшего продукта не более 70% в выручке.

Также агентство отмечает низкую степень износа действующих основных средств. СПМК не обладает рисками концентрации на одном контрагенте: доля крупнейшего покупателя и поставщика в структуре формирования доходов не превышает 25%.

Деятельность компании характеризуется избыточным объемом краткосрочных обязательств, повышенной долговой нагрузкой, низкой рентабельностью. По состоянию на 31.03.2022 объем краткосрочных кредитов и займов превышал показатель EBITDA за 31.03.2021-31.03.2022 более чем вдвое, что свидетельствует о пиковом объеме погашения заимствований в течение 1 года.

Показатель соотношения долга на отчетную дату к EBITDA за отчетный период составил 5.0х (9.3х за предыдущий отчетный период), что оценивается агентством на низком уровне.

Отсутствие собственной вертикальной интеграции способствует умеренно-низкой рентабельности по EBITDA, в пределах 3.8-5.5% за два последних отчетных периода.

🟢ООО «ТАМИ И КО»

«Эксперт РА» подтвердило рейтинг кредитоспособности на уровне ruВВВ+

ООО «ТАМИ И КО» объединяет магазины под брендом HENDERSON, специализирующиеся на розничной продаже мужской одежды. На конец 2021 года сеть HENDERSON состоит из 162 монобрендовых магазинов, которые расположены более чем в 60 городах России.

По расчетам агентства, за период 30.06.2021-30.06.2022 рентабельность EBITDA составила 17%. В совокупности с ожиданиями по сохранению высокого уровня маржинальности в следующих периодах, фактор рентабельности оказывает позитивное влияние на уровень рейтинга.

Компания имеет комфортный уровень долговой нагрузки, что выражается в позитивной оценке общего уровня долга. Общая долговая нагрузка компании на 31.12.2021 с учетом выпуска облигационного займа осенью 2021 года (2 млрд руб.) составила 3 млрд руб., показатель чистый долг/EBITDA составлял 2,3х. На середину 2022 года общий долг вырос до 4,1 млрд руб., с учетом роста EBITDA и накопления денежных средств на 30.06.2022 (далее – отчетная дата) показатель чистый долг к LTM EBITDA снизился до 1,7х.

На качественную оценку ликвидность оказывает давление существенный размер краткосрочного долга в 2,5 млрд руб., включая 200 млн руб. в рамках выплат по амортизации облигационного займа в 4 квартале 2022 года и 1 квартале 2023 года, который учитывается как пик погашения на горизонте года.

«Эксперт РА» присвоило рейтинг кредитоспособности на уровне ruB

АО «СПМК» – производитель мясной продукции, расположенный в пригороде Сергиева Посада. Компания производит продукцию под брендом «Белорусские Рецепты» и является его эксклюзивным обладателем. Номенклатура производства включает в себя более 300 наименований, мощность завода позволяет обеспечить выпуск 30 тонн колбасных изделий в сутки.

Рыночные и конкурентные позиции ограничиваются низкой долей компании в основном регионе присутствия – Москве и Московской области. У компании отсутствует вертикальная интеграция, все сырьё закупается СПМК или связанными структурами у третьих лиц. Позитивное влияние на рейтинг оказывает умеренная продуктовая диверсификация, с долей крупнейшего продукта не более 70% в выручке.

Также агентство отмечает низкую степень износа действующих основных средств. СПМК не обладает рисками концентрации на одном контрагенте: доля крупнейшего покупателя и поставщика в структуре формирования доходов не превышает 25%.

Деятельность компании характеризуется избыточным объемом краткосрочных обязательств, повышенной долговой нагрузкой, низкой рентабельностью. По состоянию на 31.03.2022 объем краткосрочных кредитов и займов превышал показатель EBITDA за 31.03.2021-31.03.2022 более чем вдвое, что свидетельствует о пиковом объеме погашения заимствований в течение 1 года.

Показатель соотношения долга на отчетную дату к EBITDA за отчетный период составил 5.0х (9.3х за предыдущий отчетный период), что оценивается агентством на низком уровне.

Отсутствие собственной вертикальной интеграции способствует умеренно-низкой рентабельности по EBITDA, в пределах 3.8-5.5% за два последних отчетных периода.

🟢ООО «ТАМИ И КО»

«Эксперт РА» подтвердило рейтинг кредитоспособности на уровне ruВВВ+

ООО «ТАМИ И КО» объединяет магазины под брендом HENDERSON, специализирующиеся на розничной продаже мужской одежды. На конец 2021 года сеть HENDERSON состоит из 162 монобрендовых магазинов, которые расположены более чем в 60 городах России.

По расчетам агентства, за период 30.06.2021-30.06.2022 рентабельность EBITDA составила 17%. В совокупности с ожиданиями по сохранению высокого уровня маржинальности в следующих периодах, фактор рентабельности оказывает позитивное влияние на уровень рейтинга.

Компания имеет комфортный уровень долговой нагрузки, что выражается в позитивной оценке общего уровня долга. Общая долговая нагрузка компании на 31.12.2021 с учетом выпуска облигационного займа осенью 2021 года (2 млрд руб.) составила 3 млрд руб., показатель чистый долг/EBITDA составлял 2,3х. На середину 2022 года общий долг вырос до 4,1 млрд руб., с учетом роста EBITDA и накопления денежных средств на 30.06.2022 (далее – отчетная дата) показатель чистый долг к LTM EBITDA снизился до 1,7х.

На качественную оценку ликвидность оказывает давление существенный размер краткосрочного долга в 2,5 млрд руб., включая 200 млн руб. в рамках выплат по амортизации облигационного займа в 4 квартале 2022 года и 1 квартале 2023 года, который учитывается как пик погашения на горизонте года.

👍28

#стратегиятактика

Как выглядят прогнозы аналитиков, если их привязать к графикам?

Выше несколько мнений аналитиков, которые публикуются в ленте finam.ru, без приведения имен авторов, но с привязкой мнений к графикам индекса МосБиржи и пары доллар/рубль. Это не все мнения, и самих мнений мало. Что успел закрепить на графиках за полчаса. Но закреплял все подряд из попавшегося на глаза.

Попадание с прогнозами, скромного говоря, неполное. Соотношение тех, что попали в цель и в «молоко», ниже 2/1.

Не хочу теоретизировать. Однако когда в следующий раз клиентский менеджер выйдет на вас с очередной инвестиционной идеей, предлагаю держать в уме.

Как выглядят прогнозы аналитиков, если их привязать к графикам?

Выше несколько мнений аналитиков, которые публикуются в ленте finam.ru, без приведения имен авторов, но с привязкой мнений к графикам индекса МосБиржи и пары доллар/рубль. Это не все мнения, и самих мнений мало. Что успел закрепить на графиках за полчаса. Но закреплял все подряд из попавшегося на глаза.

Попадание с прогнозами, скромного говоря, неполное. Соотношение тех, что попали в цель и в «молоко», ниже 2/1.

Не хочу теоретизировать. Однако когда в следующий раз клиентский менеджер выйдет на вас с очередной инвестиционной идеей, предлагаю держать в уме.

👍37🔥9👎1

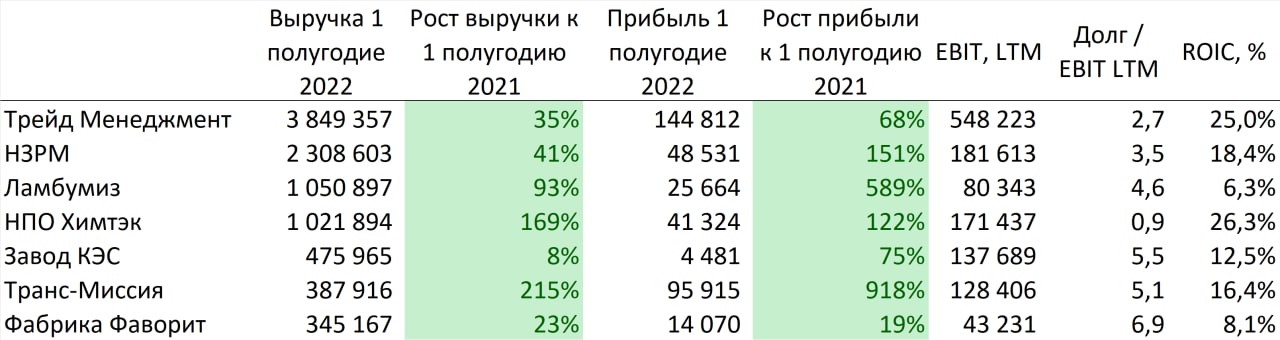

#отчетность #дайджест

📄Дайджест отчётностей в сегменте ВДО за прошедшую неделю

🗂На рынке ВДО идёт сезон отчётностей за 1 полугодие 2022 года. В течение 1,5 – 2 месяцев мы на еженедельной основе будем публиковать сводную информацию о новых раскрытиях. Мы не будем рассматривать отчётности девелоперов (корректно смотреть только на МСФО) и лизинговых компаний (из-за изменений учёта нет возможности считать LTM показатели)

🟢На текущей неделе первый раз с начала публикации дайджеста все эмитенты показывают рост выручки и чистой прибыли к 1 полугодию 2021.

🔋Отчётность Завода КЭС была одна из самых ожидаемых. Последний месяц эмитент привлекает особое внимание инвесторов из-за событий в контуре компании, арбитража и некоторой неопределённостью ближайших погашений. Только по облигациям компании необходимо погасить 40 млн. в октябре и 150 млн. в декабре 2022.

Структура активов и пассивов по итогам 1 полугодия 2022 значительно не изменились, разве что рост доли краткосрочной задолженности. ОФР также достаточно сдержанный: мы видим незначительный рост выручки, который не превышает инфляцию за период.

🧀Выделяется отчётность Фабрики Фаворит. Несмотря на рост выручки и прибыли у компании наблюдается довольно высокая долговая нагрузка и низкая рентабельность.

📄Дайджест отчётностей в сегменте ВДО за прошедшую неделю

🗂На рынке ВДО идёт сезон отчётностей за 1 полугодие 2022 года. В течение 1,5 – 2 месяцев мы на еженедельной основе будем публиковать сводную информацию о новых раскрытиях. Мы не будем рассматривать отчётности девелоперов (корректно смотреть только на МСФО) и лизинговых компаний (из-за изменений учёта нет возможности считать LTM показатели)

🟢На текущей неделе первый раз с начала публикации дайджеста все эмитенты показывают рост выручки и чистой прибыли к 1 полугодию 2021.

🔋Отчётность Завода КЭС была одна из самых ожидаемых. Последний месяц эмитент привлекает особое внимание инвесторов из-за событий в контуре компании, арбитража и некоторой неопределённостью ближайших погашений. Только по облигациям компании необходимо погасить 40 млн. в октябре и 150 млн. в декабре 2022.

Структура активов и пассивов по итогам 1 полугодия 2022 значительно не изменились, разве что рост доли краткосрочной задолженности. ОФР также достаточно сдержанный: мы видим незначительный рост выручки, который не превышает инфляцию за период.

🧀Выделяется отчётность Фабрики Фаворит. Несмотря на рост выручки и прибыли у компании наблюдается довольно высокая долговая нагрузка и низкая рентабельность.

{kind=link}

👍20

#портфелиprobonds #вдо

Портфель PRObonds ВДО. Возврат к +50%

Наш модельный портфель высокодоходных облигаций PRObonds ВДО, вернулся к +50% накопленного дохода с момента своего запуска в июле 2018 года. Это доход за вычетом комиссионных издержек, но до НДФЛ. Если учесть усредненный НДФЛ, получим около 44%.

С начала этого года портфель остается в убытке, но убыток сократился уже до -0,5%. Для его полного преодоления может быть достаточно 1,5 недель. При этом от своего мартовского минимума портфель отскочил на 25%.

Ожидаемый доход в 2022 года, учитывая потери первого квартала – около 6,5%. Это будет худший для портфеля годовой результат.

Портфель в последние месяцы стал управляться активнее. Что вызвано возросшим числом дефолтов на рынке облигаций, а также расширением выбора возможностей.

Операции прошедшей недели – по ссылкам ниже:

👉 https://t.me/probonds/8152

👉 https://t.me/probonds/8177

👉 https://t.me/probonds/8183

Возможно, на текущей неделе будут и новые облигационные изменения.

А пока – некоторые характеристики портфеля:

• Внутренняя доходность (доходность облигаций к погашению и доходность размещения денег): 18,4% годовых.

• Дюрация, учитывая свободные деньги: 1,18 года.

• Суммарный кредитный рейтинг по нац.шкале (рейтинг операций РЕПО с ЦК – ААА): BBB-.

Уроки 2022 года, это и облигационные дефолты, и обвал рынков, и мерцающая ликвидность, заставляют значительно пересматривать инвестиционную стратегию для портфеля PRObonds ВДО. В конце концов, он используется как модель и для портфелей нашего доверительного управления. Ближайшими задачами являются расширение его диверсификации, повышение кредитного качества, в т.ч. и формального кредитного рейтинга, а также появление альтернативных источников извлечения дохода.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Портфель PRObonds ВДО. Возврат к +50%

Наш модельный портфель высокодоходных облигаций PRObonds ВДО, вернулся к +50% накопленного дохода с момента своего запуска в июле 2018 года. Это доход за вычетом комиссионных издержек, но до НДФЛ. Если учесть усредненный НДФЛ, получим около 44%.

С начала этого года портфель остается в убытке, но убыток сократился уже до -0,5%. Для его полного преодоления может быть достаточно 1,5 недель. При этом от своего мартовского минимума портфель отскочил на 25%.

Ожидаемый доход в 2022 года, учитывая потери первого квартала – около 6,5%. Это будет худший для портфеля годовой результат.

Портфель в последние месяцы стал управляться активнее. Что вызвано возросшим числом дефолтов на рынке облигаций, а также расширением выбора возможностей.

Операции прошедшей недели – по ссылкам ниже:

👉 https://t.me/probonds/8152

👉 https://t.me/probonds/8177

👉 https://t.me/probonds/8183

Возможно, на текущей неделе будут и новые облигационные изменения.

А пока – некоторые характеристики портфеля:

• Внутренняя доходность (доходность облигаций к погашению и доходность размещения денег): 18,4% годовых.

• Дюрация, учитывая свободные деньги: 1,18 года.

• Суммарный кредитный рейтинг по нац.шкале (рейтинг операций РЕПО с ЦК – ААА): BBB-.

Уроки 2022 года, это и облигационные дефолты, и обвал рынков, и мерцающая ликвидность, заставляют значительно пересматривать инвестиционную стратегию для портфеля PRObonds ВДО. В конце концов, он используется как модель и для портфелей нашего доверительного управления. Ближайшими задачами являются расширение его диверсификации, повышение кредитного качества, в т.ч. и формального кредитного рейтинга, а также появление альтернативных источников извлечения дохода.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#портфелиprobonds #вдо #сделки #позитив #победа #маныч #вэббанкир #хайтэк #лизингтрейд

👍35

👍19

#займер #новостиэмитентов

https://t.me/zaymer_invest/219

/Облигации МФК Займер входят в портфель PRObonds ВДО на 10,3% от активов/

https://t.me/zaymer_invest/219

/Облигации МФК Займер входят в портфель PRObonds ВДО на 10,3% от активов/

Telegram

Займер. Инвестиции

МФК "Займер" публикует значения нормативов НМФК, которые ежемесячно рассчитывает для отчёта перед Центральным банком РФ.

Выше представлены результаты расчёта на 31 июля 2022 г.

Выше представлены результаты расчёта на 31 июля 2022 г.

👍12