Вышеизложенные события натолкнули меня на мысль об одновременно открытии длинных позиций по нефти и доллару. Т.к. ожидания новых санкций для РФ вкупе с конвертацией дивидендов Роснефти (11 ноября) могут оказывать на рубль давление. При этом нефть могут поддержать ожидания сокращения добычи от ОПЕК + и крайне низкие уровни #позиции

Также немного пересмотрел свой долгосрочный портфель в сторону уменьшения в портфеле акций и увеличения краткосрочных облигаций (FXMM). На текущий момент в нем: 33% краткосрочных гособлигаций США (FXMM), 15% золота (FXGD), Еврооблигации российских эмитентов в рублях (15%) и в долларах (25%), а также 3% акций США (FXUS), 3% акций Китая( FXCN), 3% акций РФ(FXRL) и 3% акций Германии (FXDE) #портфель

Также немного пересмотрел свой долгосрочный портфель в сторону уменьшения в портфеле акций и увеличения краткосрочных облигаций (FXMM). На текущий момент в нем: 33% краткосрочных гособлигаций США (FXMM), 15% золота (FXGD), Еврооблигации российских эмитентов в рублях (15%) и в долларах (25%), а также 3% акций США (FXUS), 3% акций Китая( FXCN), 3% акций РФ(FXRL) и 3% акций Германии (FXDE) #портфель

Подведу и я небольшие итоги года и опубликую свой долгосрочный портфель:

- мысли об усилении рисков в мировой экономике и, в частности, на финансовых рынках о которых писал практически с лета, полностью оправдали себя снижением в последние 2 месяца

- при этом ставка на золото, облигации и доллар сыграли мне очень неплохую службу, что дало мне возможность даже заработать, а не потерять (предыдущий состав портфеля: https://t.me/OptionsWorld/501)

В текущий момент совсем немного увеличил долю акций в етф и сейчас общий долгосрочный портфель имеет вид: 25% краткосрочных гособлигаций США (FXMM), 15% золота (FXGD), Еврооблигации российских эмитентов в рублях (15%) и в долларах (25%), а также 5% акций США (FXUS), 5% акций Китая( FXCN), 3% акций РФ(FXRL) и 5% акций Германии (FXDE)

не является рекомендацией и призывом к действию

- мысли об усилении рисков в мировой экономике и, в частности, на финансовых рынках о которых писал практически с лета, полностью оправдали себя снижением в последние 2 месяца

- при этом ставка на золото, облигации и доллар сыграли мне очень неплохую службу, что дало мне возможность даже заработать, а не потерять (предыдущий состав портфеля: https://t.me/OptionsWorld/501)

В текущий момент совсем немного увеличил долю акций в етф и сейчас общий долгосрочный портфель имеет вид: 25% краткосрочных гособлигаций США (FXMM), 15% золота (FXGD), Еврооблигации российских эмитентов в рублях (15%) и в долларах (25%), а также 5% акций США (FXUS), 5% акций Китая( FXCN), 3% акций РФ(FXRL) и 5% акций Германии (FXDE)

не является рекомендацией и призывом к действию

Telegram

OptionsWorld

Вышеизложенные события натолкнули меня на мысль об одновременно открытии длинных позиций по нефти и доллару. Т.к. ожидания новых санкций для РФ вкупе с конвертацией дивидендов Роснефти (11 ноября) могут оказывать на рубль давление. При этом нефть могут поддержать…

Изменения в долгосрочном портфеле

Перед новым годом увеличивал долю акций в портфеле https://t.me/OptionsWorld/564 . Сейчас, на мой взгляд, позитив во многом исчерпан. Поэтому снова увеличиваю долю в защитных активах. Сейчас общий долгосрочный портфель имеет вид: 30% краткосрочных гособлигаций США (FXMM), 15% золота (FXGD), Еврооблигации российских эмитентов в рублях (15%) и в долларах (30%) (FXRU), а также 2% акций США (FXUS), 2% акций Китая( FXCN), 2% акций РФ(FXRL) и 2% акций Германии (FXDE). Суммарно получилось: -10% в ETF на акции, +5% FXMM и +5% FXRU #портфель

не является индивидуальной рекомендацией и призывом к действию

Перед новым годом увеличивал долю акций в портфеле https://t.me/OptionsWorld/564 . Сейчас, на мой взгляд, позитив во многом исчерпан. Поэтому снова увеличиваю долю в защитных активах. Сейчас общий долгосрочный портфель имеет вид: 30% краткосрочных гособлигаций США (FXMM), 15% золота (FXGD), Еврооблигации российских эмитентов в рублях (15%) и в долларах (30%) (FXRU), а также 2% акций США (FXUS), 2% акций Китая( FXCN), 2% акций РФ(FXRL) и 2% акций Германии (FXDE). Суммарно получилось: -10% в ETF на акции, +5% FXMM и +5% FXRU #портфель

не является индивидуальной рекомендацией и призывом к действию

Telegram

OptionsWorld

Подведу и я небольшие итоги года и опубликую свой долгосрочный портфель:

- мысли об усилении рисков в мировой экономике и, в частности, на финансовых рынках о которых писал практически с лета, полностью оправдали себя снижением в последние 2 месяца

- при…

- мысли об усилении рисков в мировой экономике и, в частности, на финансовых рынках о которых писал практически с лета, полностью оправдали себя снижением в последние 2 месяца

- при…

Эффективный подход к формированию портфеля

Для формирования портфеля существует множество различных способов. Сегодня решил рассмотреть один из самых простых, но в то же время эффективных

В долгосрочной перспективе большинство фондовых индексов в национальной валюте растут и индекс Московской биржи не является исключением. Рост на фондовых рынках происходит преимущественно по нескольким причинам:

- в индексы входят «компании-победители» (т.е. акции самых крупных и успешных компаний, если же дела компании идут не очень хорошо, акции такой компании все меньше и меньше привлекают инвесторов, и со временем они не будут входить в состав индекса)

- компании с каждым годом получают опыт и ведут свой бизнес более эффективно

- научно-технический прогресс

- инфляция

Поэтому в первую часть формирования портфеля отношу длинные позиции на индексные акции. Риск по ним вполне можно ограничивать с помощью простых индикаторов технического анализа, например, 200-дневной скользящей средней. Т.е. максимум на 60% портфеля будут покупаться акции (20 самых ликвидных акций московской биржи) в равных долях (т.е. 3% портфеля на одного эмитента).

Данный подход (с учетом выхода из бумаг ниже средней) за последние 11 лет (с 01.01.2008) зарабатывал в среднем по 16% годовых при максимальной просадке в кризис 2008 г. в 30%. Вне кризиса 2008 г. максимальная просадка составила 8%.

Для сравнения, инвестирование в акции, входящие в индекс московской биржи принесло бы за тот же период в среднем не больше 7-8% годовых при максимальной просадке в кризис 2008 г. в 66%.

При этом для поддержания общего риска на умеренном уровне портфель должен состоять минимум на 30% из облигаций. В частности, желательно использовать облигации федерального займа (ОФЗ) и/или облигации Банка России. Для диверсификации и уменьшения риска добавил бы еще сюда валюту на 10-15%. Ее также можно приобретать в виде еврооблигаций или ETF на еврооблигации #портфель

Для формирования портфеля существует множество различных способов. Сегодня решил рассмотреть один из самых простых, но в то же время эффективных

В долгосрочной перспективе большинство фондовых индексов в национальной валюте растут и индекс Московской биржи не является исключением. Рост на фондовых рынках происходит преимущественно по нескольким причинам:

- в индексы входят «компании-победители» (т.е. акции самых крупных и успешных компаний, если же дела компании идут не очень хорошо, акции такой компании все меньше и меньше привлекают инвесторов, и со временем они не будут входить в состав индекса)

- компании с каждым годом получают опыт и ведут свой бизнес более эффективно

- научно-технический прогресс

- инфляция

Поэтому в первую часть формирования портфеля отношу длинные позиции на индексные акции. Риск по ним вполне можно ограничивать с помощью простых индикаторов технического анализа, например, 200-дневной скользящей средней. Т.е. максимум на 60% портфеля будут покупаться акции (20 самых ликвидных акций московской биржи) в равных долях (т.е. 3% портфеля на одного эмитента).

Данный подход (с учетом выхода из бумаг ниже средней) за последние 11 лет (с 01.01.2008) зарабатывал в среднем по 16% годовых при максимальной просадке в кризис 2008 г. в 30%. Вне кризиса 2008 г. максимальная просадка составила 8%.

Для сравнения, инвестирование в акции, входящие в индекс московской биржи принесло бы за тот же период в среднем не больше 7-8% годовых при максимальной просадке в кризис 2008 г. в 66%.

При этом для поддержания общего риска на умеренном уровне портфель должен состоять минимум на 30% из облигаций. В частности, желательно использовать облигации федерального займа (ОФЗ) и/или облигации Банка России. Для диверсификации и уменьшения риска добавил бы еще сюда валюту на 10-15%. Ее также можно приобретать в виде еврооблигаций или ETF на еврооблигации #портфель

{kind=link}

Долгосрочный портфель

Сегодня начал постепенно подбирать доллар/рубль на среднесрочную перспективу. Думаю, в ближайшие месяцы выше 65 мы с очень большой вероятностью вернемся – в основном на фоне санкционной риторики, а также продолжающегося ужесточения денежно-кредитной политики в США. Пока взял в основном ввиде етф на долларовые еврооблигации (FXRU), сократив долю в рублевых облигациях и акциях.

Текущий долгосрочный портфель теперь имеет вид:

27% краткосрочных гособлигаций США (FXMM), 15% золота (FXGD), Еврооблигации российских эмитентов в рублях (12%)(FXRB) и в долларах (36%) (FXRU), а также 2% акций США (FXUS), 4% акций Китая( FXCN), 2% акций РФ(FXRL) и 2% акций Германии (FXDE) #портфель #assetallocation

Сегодня начал постепенно подбирать доллар/рубль на среднесрочную перспективу. Думаю, в ближайшие месяцы выше 65 мы с очень большой вероятностью вернемся – в основном на фоне санкционной риторики, а также продолжающегося ужесточения денежно-кредитной политики в США. Пока взял в основном ввиде етф на долларовые еврооблигации (FXRU), сократив долю в рублевых облигациях и акциях.

Текущий долгосрочный портфель теперь имеет вид:

27% краткосрочных гособлигаций США (FXMM), 15% золота (FXGD), Еврооблигации российских эмитентов в рублях (12%)(FXRB) и в долларах (36%) (FXRU), а также 2% акций США (FXUS), 4% акций Китая( FXCN), 2% акций РФ(FXRL) и 2% акций Германии (FXDE) #портфель #assetallocation

{kind=link}

Диверсификация портфеля

Диверсификация на финансовых рынках, как известно, это распределение денежных средств между большим количеством разных активов с целью уменьшения риска.

Почему диверсификация уменьшает или устраняет риск на уровне фирмы: интуитивное объяснение. Как инвестор вы можете вложить все средства в один актив. Если вы поступаете именно таким образом, то подвергаете себя как рыночному риску, так и специфическому риску фирмы. Если же вы расширяете свой портфель, включая в него другие активы или акции, то вы диверсифицируете портфель, снижая тем самым уровень своей зависимости от риска инвестирования в отдельную фирму. Существуют две причины, по которым диверсификация снижает или в определенных рамках устраняет специфический риск фирмы.

Во-первых, каждая инвестиция в диверсифицированном портфеле обладает значительно меньшим весом по сравнению с недиверсифицированным портфелем. Любое действие, повышающее или понижающее стоимость только одной инвестиции или небольшой группы инвестиций, окажет лишь незначительное влияние на портфель в целом, в то время как не распределившие свои вложения инвесторы в гораздо большей степени зависят от изменений стоимости активов, входящих в портфель.

Вторая причина обусловлена тем, что влияние деятельности отдельной фирмы на цены единичных активов в портфеле может оказаться как положительным, так и отрицательным для любого актива в данный период времени. Таким образом, в очень большом портфеле специфический риск фирмы в среднем окажется равным нулю и не повлияет на общую стоимость портфеля.(А.Демодоран) #портфель

Диверсификация на финансовых рынках, как известно, это распределение денежных средств между большим количеством разных активов с целью уменьшения риска.

Почему диверсификация уменьшает или устраняет риск на уровне фирмы: интуитивное объяснение. Как инвестор вы можете вложить все средства в один актив. Если вы поступаете именно таким образом, то подвергаете себя как рыночному риску, так и специфическому риску фирмы. Если же вы расширяете свой портфель, включая в него другие активы или акции, то вы диверсифицируете портфель, снижая тем самым уровень своей зависимости от риска инвестирования в отдельную фирму. Существуют две причины, по которым диверсификация снижает или в определенных рамках устраняет специфический риск фирмы.

Во-первых, каждая инвестиция в диверсифицированном портфеле обладает значительно меньшим весом по сравнению с недиверсифицированным портфелем. Любое действие, повышающее или понижающее стоимость только одной инвестиции или небольшой группы инвестиций, окажет лишь незначительное влияние на портфель в целом, в то время как не распределившие свои вложения инвесторы в гораздо большей степени зависят от изменений стоимости активов, входящих в портфель.

Вторая причина обусловлена тем, что влияние деятельности отдельной фирмы на цены единичных активов в портфеле может оказаться как положительным, так и отрицательным для любого актива в данный период времени. Таким образом, в очень большом портфеле специфический риск фирмы в среднем окажется равным нулю и не повлияет на общую стоимость портфеля.(А.Демодоран) #портфель

{kind=link}

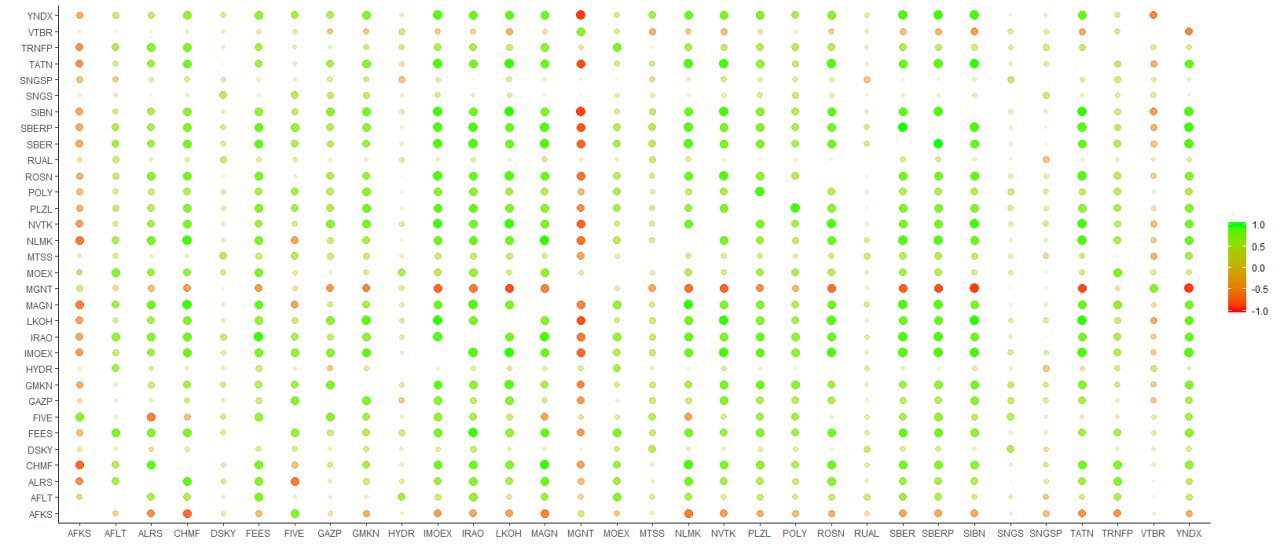

Диверсификация и взаимосвязь отдельных активов

Одним из ключевых принципов построения эффективного портфеля является принцип диверсификации. Или по сути распределения денежных средств по множеству активов с целью снижения риска. При этом очень важным является не просто распределение на множество активов, а чтобы эти активы еще и были слабо связаны друг с другом. Т.е. с статистической точки зрения были слабо скоррелированы. Как правило, чем меньше при прочих равных корреляция между отдельными активами, тем менее рискован портфель.

Напомню, корреляция — это статистическая взаимосвязь двух или более случайных величин. Колеблется она от -1 до 1. Т.е. 1 - максимальная взаимосвязь, -1 - обратная, 0 - отсутствие взаимосвязи.

В этой связи по российскому рынку сделал небольшой путеводитель для вас: график показывающий корреляцию между акциями компаний РФ за последние несколько лет (он ниже). Компании взял основные (чуть более 30), для того чтобы хорошо рассмотреть – оптимально сохранить и увеличить.

Подробнее о том, как диверсификация снижает общий риск портфеля писал немного ранее https://t.me/OptionsWorld/998 #обучение #акции #портфель #риск

Одним из ключевых принципов построения эффективного портфеля является принцип диверсификации. Или по сути распределения денежных средств по множеству активов с целью снижения риска. При этом очень важным является не просто распределение на множество активов, а чтобы эти активы еще и были слабо связаны друг с другом. Т.е. с статистической точки зрения были слабо скоррелированы. Как правило, чем меньше при прочих равных корреляция между отдельными активами, тем менее рискован портфель.

Напомню, корреляция — это статистическая взаимосвязь двух или более случайных величин. Колеблется она от -1 до 1. Т.е. 1 - максимальная взаимосвязь, -1 - обратная, 0 - отсутствие взаимосвязи.

В этой связи по российскому рынку сделал небольшой путеводитель для вас: график показывающий корреляцию между акциями компаний РФ за последние несколько лет (он ниже). Компании взял основные (чуть более 30), для того чтобы хорошо рассмотреть – оптимально сохранить и увеличить.

Подробнее о том, как диверсификация снижает общий риск портфеля писал немного ранее https://t.me/OptionsWorld/998 #обучение #акции #портфель #риск

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Диверсификация и взаимосвязь отдельных активов

Одним из ключевых принципов построения эффективного портфеля является принцип диверсификации. Или по сути распределения денежных средств по множеству активов с целью снижения риска. При этом очень важным является не просто распределение на множество активов, а чтобы эти активы еще и были слабо связаны друг с другом. Т.е. с статистической точки зрения были слабо скоррелированы. Как правило, чем меньше при прочих равных корреляция между отдельными активами, тем менее рискован портфель.

Напомню, корреляция — это статистическая взаимосвязь двух или более случайных величин. Колеблется она от -1 до 1. Т.е. 1 - максимальная взаимосвязь, -1 - обратная, 0 - отсутствие взаимосвязи.

В этой связи по российскому рынку сделал небольшой путеводитель для вас: график показывающий корреляцию между акциями компаний РФ за последние несколько лет (он ниже). Компании взял основные (чуть более 30), для того чтобы хорошо рассмотреть – оптимально сохранить и увеличить.

Подробнее о том, как диверсификация снижает общий риск портфеля писал немного ранее https://t.me/OptionsWorld/998 #обучение #акции #портфель #риск

Одним из ключевых принципов построения эффективного портфеля является принцип диверсификации. Или по сути распределения денежных средств по множеству активов с целью снижения риска. При этом очень важным является не просто распределение на множество активов, а чтобы эти активы еще и были слабо связаны друг с другом. Т.е. с статистической точки зрения были слабо скоррелированы. Как правило, чем меньше при прочих равных корреляция между отдельными активами, тем менее рискован портфель.

Напомню, корреляция — это статистическая взаимосвязь двух или более случайных величин. Колеблется она от -1 до 1. Т.е. 1 - максимальная взаимосвязь, -1 - обратная, 0 - отсутствие взаимосвязи.

В этой связи по российскому рынку сделал небольшой путеводитель для вас: график показывающий корреляцию между акциями компаний РФ за последние несколько лет (он ниже). Компании взял основные (чуть более 30), для того чтобы хорошо рассмотреть – оптимально сохранить и увеличить.

Подробнее о том, как диверсификация снижает общий риск портфеля писал немного ранее https://t.me/OptionsWorld/998 #обучение #акции #портфель #риск

Влияние политических и других сил в последнее время довольно сильно снизило рубль и цены на облигации (чего в общем и ждал). Поэтому решил немного пополнить свой портфель корпоративными облигациями. Прикупил себе несколько выпусков в долгосрочный портфель - на небольшую часть портфеля. Это: рольф - 001р-02, гтлк -001р-15боб и обувь россии - 001 р-01. Это довольно рисковые облигации, но дают неплохую доходность (не является торговой рекомендацией) #облигации #портфель

Торговый план

Текущая неделя началась вновь в крайне оптимистичном ключе. Участники отыгрывают возможность скорого согласования пакета стимулирования в США на 1.9 млрд. долларов.

Медведи капитулировали окончательно. Свободных денег сейчас практически нет ни у взаимных, ни у пенсионных фондов, ни у обычных физиков все в лонгах. В такие периоды внезапный риск может разрушить этот карточный домик стремительно подняв волатильность.

Поэтому сам периодически хеджирую, открытые ранее позиции (про хеджирование подробнее здесь⛱). Впрочем, сейчас долгосрочный портфель и вовсе практически нейтрален. Т.е. перекрыл все длинные позиции. #портфель #хеджирование

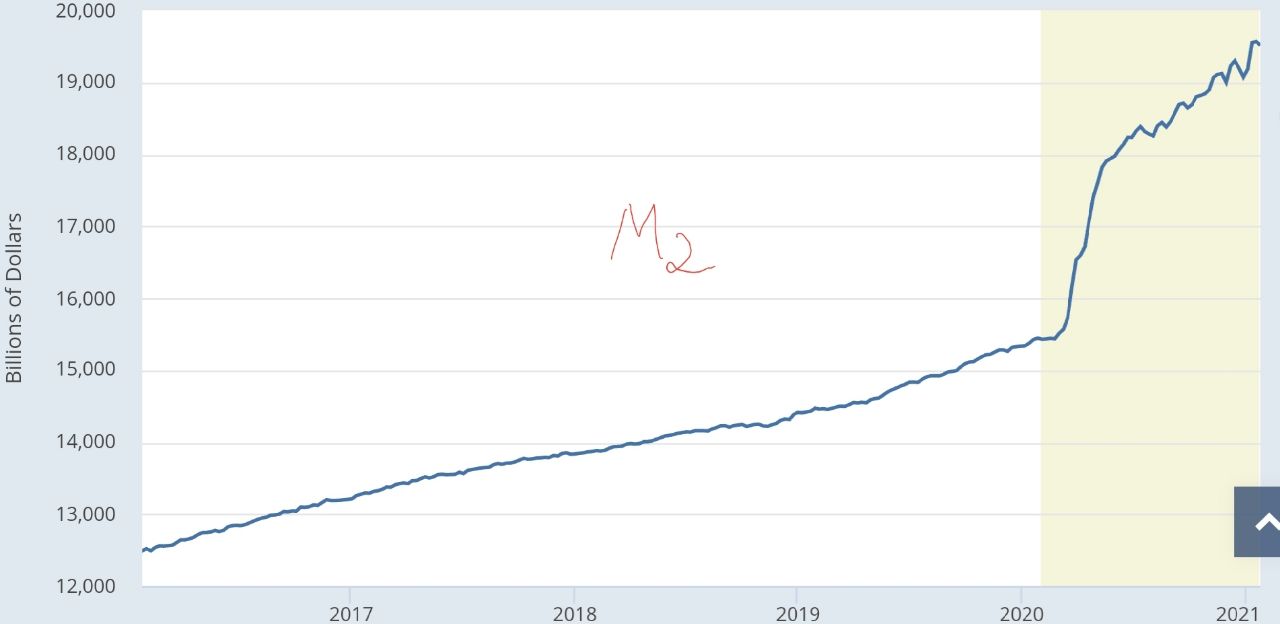

А тем временем на горизонте у нас один довольно классический риск, который уже даже госпожа Йеллен не отрицает. Это риск инфляции⚠️. В случае если темпы распространения коронавируса снизятся, и вакцинация окажется эффективной, потребители вполне могут начать массово реализовывать отложенный спрос. Этот инфляционный риск может отразиться в данных ипц США уже в ближайшие месяцы . Котировки Brent поднялись до 60 долл./барр., цены на сырьевые товары также растут равно как и цены на продовольствие. Плюс не стоит забывать про стремительный рост денежной массы за год (график ниже), что при постепенном увеличении скорости обращения денег определенно добавит что-то к инфляции.

Данный момент в своем портфеле учел через покупку золота и облигаций с переменным купоном + офз ин #торговыйплан #риски

Текущая неделя началась вновь в крайне оптимистичном ключе. Участники отыгрывают возможность скорого согласования пакета стимулирования в США на 1.9 млрд. долларов.

Медведи капитулировали окончательно. Свободных денег сейчас практически нет ни у взаимных, ни у пенсионных фондов, ни у обычных физиков все в лонгах. В такие периоды внезапный риск может разрушить этот карточный домик стремительно подняв волатильность.

Поэтому сам периодически хеджирую, открытые ранее позиции (про хеджирование подробнее здесь⛱). Впрочем, сейчас долгосрочный портфель и вовсе практически нейтрален. Т.е. перекрыл все длинные позиции. #портфель #хеджирование

А тем временем на горизонте у нас один довольно классический риск, который уже даже госпожа Йеллен не отрицает. Это риск инфляции⚠️. В случае если темпы распространения коронавируса снизятся, и вакцинация окажется эффективной, потребители вполне могут начать массово реализовывать отложенный спрос. Этот инфляционный риск может отразиться в данных ипц США уже в ближайшие месяцы . Котировки Brent поднялись до 60 долл./барр., цены на сырьевые товары также растут равно как и цены на продовольствие. Плюс не стоит забывать про стремительный рост денежной массы за год (график ниже), что при постепенном увеличении скорости обращения денег определенно добавит что-то к инфляции.

Данный момент в своем портфеле учел через покупку золота и облигаций с переменным купоном + офз ин #торговыйплан #риски

{kind=link}

Риски и возможности в активах РФ

Ситуация на фондовом и валютном рынке РФ сейчас безусловно непростая - геополитика оказывает сильное влияние. Оценить возможный эффект будущих действий и последующих санкций сложно (сценариев много), но, на мой взгляд, сейчас участники закладывают один из самых негативных сценариев, касаемый госдолга.

Поэтому с одной стороны учитывая риски, а с другой желая заработать сегодня увеличивал долю в дивидендных акциях РФ и в ОФЗ💡, т.к. риск считаю приемлемым, а потенциальная доходность сильно превышает доходность аналогов из развивающихся стран.

P.s. в конце марта делал график с геополитической премией рубля относительно текущих цен на нефть - она уже превышает 2018 год когда были санкции против Русала (с тех пор когда делал график рубль еще сильнее упал) #портфель #санкции

Ситуация на фондовом и валютном рынке РФ сейчас безусловно непростая - геополитика оказывает сильное влияние. Оценить возможный эффект будущих действий и последующих санкций сложно (сценариев много), но, на мой взгляд, сейчас участники закладывают один из самых негативных сценариев, касаемый госдолга.

Поэтому с одной стороны учитывая риски, а с другой желая заработать сегодня увеличивал долю в дивидендных акциях РФ и в ОФЗ💡, т.к. риск считаю приемлемым, а потенциальная доходность сильно превышает доходность аналогов из развивающихся стран.

P.s. в конце марта делал график с геополитической премией рубля относительно текущих цен на нефть - она уже превышает 2018 год когда были санкции против Русала (с тех пор когда делал график рубль еще сильнее упал) #портфель #санкции

{kind=link}

Торговый план

Ликвидность продолжает править бал на финансовых рынках. Сегодня в частности банк Китая снова влил огромную сумму денег (100 млрд.юаней) через операции обратного репо и это уже 4-ее вливание за буквально неделю 💸

При этом после слов Пауэлла еще на прошлой неделе о том что ситуация с Evergrande под контролем у китайских властей ни у кого уже не осталось опасений в голове и все снова бросились покупать рисковые активы.

На текущий момент нефть и российские индексы обновили максимальные значения🚀, но все это на мой взгляд не то чтобы долгоиграющая история. Т.к.:

- чем выше нефть, тем выше инфляция (нефть перекладывает рост цен практически во все товары/продукты), а соответственно тем быстрее рост ставок в мире

- рост зарплат и реальных доходов населения также продолжает толкать выше инфляцию

- открытие границ в ближайшее время подтолкнет ещё и рост цен на сервисы в ближайшем будущем по всему миру

Также стоит отметить, что начали появляться определенные предпосылки замедления экономического роста при продолжающей удивлять инфляции (график ниже)

Поэтому в целом я негативно оцениваю перспективы мирового рынка акций. В контексте ребалансирования долгосрочного портфеля💼 уменьшаю долю нефтегазовых компаний и увеличиваю долю сервисных компаний в первую очередь из Германии #торговыйплан #портфель

Ликвидность продолжает править бал на финансовых рынках. Сегодня в частности банк Китая снова влил огромную сумму денег (100 млрд.юаней) через операции обратного репо и это уже 4-ее вливание за буквально неделю 💸

При этом после слов Пауэлла еще на прошлой неделе о том что ситуация с Evergrande под контролем у китайских властей ни у кого уже не осталось опасений в голове и все снова бросились покупать рисковые активы.

На текущий момент нефть и российские индексы обновили максимальные значения🚀, но все это на мой взгляд не то чтобы долгоиграющая история. Т.к.:

- чем выше нефть, тем выше инфляция (нефть перекладывает рост цен практически во все товары/продукты), а соответственно тем быстрее рост ставок в мире

- рост зарплат и реальных доходов населения также продолжает толкать выше инфляцию

- открытие границ в ближайшее время подтолкнет ещё и рост цен на сервисы в ближайшем будущем по всему миру

Также стоит отметить, что начали появляться определенные предпосылки замедления экономического роста при продолжающей удивлять инфляции (график ниже)

Поэтому в целом я негативно оцениваю перспективы мирового рынка акций. В контексте ребалансирования долгосрочного портфеля💼 уменьшаю долю нефтегазовых компаний и увеличиваю долю сервисных компаний в первую очередь из Германии #торговыйплан #портфель

{kind=link}

Мысли, позиции и долгосрочное виденье

Акции РФ: возможен краткосрочный рост, но в среднесрочной перспективе смотрю с намного большим оптимизмом на облигации. Сейчас локальными триггерами для отскока вверх могут стать: дивы, рост цен на нефть последних недель, хорошие фин результаты отдельных компаний.

Облигации: пока все ещё привлекательны флоатеры и инструменты денежного рынка. После заседания ЦБ буду увеличивать долю в длинных офз.

Золото : несколько увеличил позицию. Как будто может пробить сопротивление в районе 2420-2450 и ускорить подъем. Увеличиваю долю преимущественно через акции Полюса.

Валюта💵: Замещающие облигации в районе 89.1 захеджировал сентябрьским фьючерсом. Сейчас находимся в точке бифуркации, где рывка вверх если честно пока не жду. Как минимум после заседания ЦБ по ставке и появления определённости по торговле юанями на Московской бирже, да и нефть несколько недель росла. (Не является торговой рекомендацией) #позиции #портфель

Акции РФ: возможен краткосрочный рост, но в среднесрочной перспективе смотрю с намного большим оптимизмом на облигации. Сейчас локальными триггерами для отскока вверх могут стать: дивы, рост цен на нефть последних недель, хорошие фин результаты отдельных компаний.

Облигации: пока все ещё привлекательны флоатеры и инструменты денежного рынка. После заседания ЦБ буду увеличивать долю в длинных офз.

Золото : несколько увеличил позицию. Как будто может пробить сопротивление в районе 2420-2450 и ускорить подъем. Увеличиваю долю преимущественно через акции Полюса.

Валюта💵: Замещающие облигации в районе 89.1 захеджировал сентябрьским фьючерсом. Сейчас находимся в точке бифуркации, где рывка вверх если честно пока не жду. Как минимум после заседания ЦБ по ставке и появления определённости по торговле юанями на Московской бирже, да и нефть несколько недель росла. (Не является торговой рекомендацией) #позиции #портфель

{kind=link}

👍6🔥2

Долгосрочный портфель💡

Как то делал интересное исследование по акциям и облигациям в периоды цикла снижения ставок. Облигации всегда на голову впереди акций в эти периоды.

За последние 10 лет было 3 периода снижения ключевой ставки ЦБ РФ: С 30 января 2015 по 31 июля 2015, с 14 июня 2019 по 24 июля 2020, с 8 апреля 2022 по 16 сентября 2022.

Так вот это действительно так, но сейчас локально очень похоже уже что облигации немалую долю свою роста уже в себя вместили, в отличие от акций, в которых практически этого роста и не было на снижении ставок. Поэтому думаю, что постепенно акции могут становится все более интересными относительно облигаций.

Из акций в своем портфеле держу повышенную долю следующих активов: Яндекс, Лента, Интеррао, Европлан, Лукойл, ММК, Сбер.

Ну и замещающие облигации конечно тоже не забываю. Доля денежного рынка практически полностью перешла уже туда в моем долгосрочном портфеле. #портфель #торговыйплан (не является торговой рекомендацией)

Как то делал интересное исследование по акциям и облигациям в периоды цикла снижения ставок. Облигации всегда на голову впереди акций в эти периоды.

За последние 10 лет было 3 периода снижения ключевой ставки ЦБ РФ: С 30 января 2015 по 31 июля 2015, с 14 июня 2019 по 24 июля 2020, с 8 апреля 2022 по 16 сентября 2022.

Так вот это действительно так, но сейчас локально очень похоже уже что облигации немалую долю свою роста уже в себя вместили, в отличие от акций, в которых практически этого роста и не было на снижении ставок. Поэтому думаю, что постепенно акции могут становится все более интересными относительно облигаций.

Из акций в своем портфеле держу повышенную долю следующих активов: Яндекс, Лента, Интеррао, Европлан, Лукойл, ММК, Сбер.

Ну и замещающие облигации конечно тоже не забываю. Доля денежного рынка практически полностью перешла уже туда в моем долгосрочном портфеле. #портфель #торговыйплан (не является торговой рекомендацией)

{kind=link}

👍15🔥9

Изменения в долгосрочном портфеле

Увеличил долю акций на 5% - до 25% (прежде всего это Т-технологии и Яндекс).

Увеличил долю длинных ОФЗ также на 5% (теперь доля облигаций с постоянным купоном 30%) в преддверии погашения почти на 500 млрд. руб. России 26229.

Увеличения произвел за счет уменьшения доли облигаций с плавающим купоном и денежного рынка. Теперь их доля соответственно 5% и 5%.

Основные причины:

Геополитика, судя по премии уже максимально в цене акций.

Также, как для акций, так и для облигаций может в дальнейшем на руку играть постепенное, но все-таки снижение ключевой ставки Банком России. Здесь появились определенные предпосылки несколько большей мягкости ЦБ в будущем, чем предполагалось ранее.

В частности это данные по кредитованию: Рост кредитов экономике в сентябре замедлился до 0,7% м/м с 1,8% месяцем ранее. Корпоративное кредитование — с 2,1% до 0,4%. Годовой прирост кредита — минимум за 5 лет (9,3%).

В качестве локального позитива для акций и облигаций РФ стоит отметить также, что на этой неделе правительство утвердило возможность вкладывать собственные средства в акции и облигации госкомпаниями. Пусть не сразу, но это может позитивно сказаться на фондовых активах.

Предыдущие изменения по портфелю здесь.

(Не является торговой рекомендацией и может не соответствовать вашему риск профилю.)

#акции #облигации #торговыйплан #портфель

Увеличил долю акций на 5% - до 25% (прежде всего это Т-технологии и Яндекс).

Увеличил долю длинных ОФЗ также на 5% (теперь доля облигаций с постоянным купоном 30%) в преддверии погашения почти на 500 млрд. руб. России 26229.

Увеличения произвел за счет уменьшения доли облигаций с плавающим купоном и денежного рынка. Теперь их доля соответственно 5% и 5%.

Основные причины:

Геополитика, судя по премии уже максимально в цене акций.

Также, как для акций, так и для облигаций может в дальнейшем на руку играть постепенное, но все-таки снижение ключевой ставки Банком России. Здесь появились определенные предпосылки несколько большей мягкости ЦБ в будущем, чем предполагалось ранее.

В частности это данные по кредитованию: Рост кредитов экономике в сентябре замедлился до 0,7% м/м с 1,8% месяцем ранее. Корпоративное кредитование — с 2,1% до 0,4%. Годовой прирост кредита — минимум за 5 лет (9,3%).

В качестве локального позитива для акций и облигаций РФ стоит отметить также, что на этой неделе правительство утвердило возможность вкладывать собственные средства в акции и облигации госкомпаниями. Пусть не сразу, но это может позитивно сказаться на фондовых активах.

Предыдущие изменения по портфелю здесь.

(Не является торговой рекомендацией и может не соответствовать вашему риск профилю.)

#акции #облигации #торговыйплан #портфель

👍7🔥3

Торговый план

На этой неделе акции и рубль пользовались повышенным спросом. Главный драйвер — геополитика и ожидания некого позитивного сценария в части мирных договорённостей. Рынок, как обычно, заранее “покупает надежду”.

При этом я пока не увеличиваю общую долю акций в портфеле. Вероятность того, что договорятся в ближайшее время, на мой взгляд, примерно 50/50. А фундаментальные риски для рынка (если говорить про индекс в целом) никуда не делись:

— крепкий рубль

— высокие ставки

— слабый аппетит к риску при текущих доходностях в безрисковых инструментах.

Если геополитический позитив снова не реализуется, коррекция вполне может быстро вернуться.

⚡️ Нефтегаз — увеличил долю в акционной части

На этой неделе увеличил долю нефтегазовых компаний в акционной составляющей портфеля.

Большой флот США направляется в Персидский залив — это то самое “заряженное ружьё”, которое может выстрелить в любой момент. Параллельно Китай остаётся ключевым потребителем нефти из Венесуэлы и Ирана.

По Венесуэле уже пошёл рост цен, иранская нефть — тоже под риском. На этом фоне нефть в целом может получить поддержку, а спрэд к российским сортам потенциально способен снизиться.

📉 Рублёвые корпоративные облигации — долю снизил

Долю корпоративных рублёвых облигаций на неделе несколько сократил: частично — в пользу денежного рынка, частично — в пользу валютных инструментов.

Причины две:

1) Инфляция снова ускоряется

На прошлой неделе рост составил +0,46%, а в годовом выражении это уже около 6,46%. Поэтому на заседании 13 февраля снижение ключевой ставки выглядит крайне маловероятным.

2) Риски по кредитным спрэдам

В 2025 году у многих компаний наблюдалось ухудшение кредитных метрик. На этом фоне в ближайшие месяцы возможно дальнейшее расширение кредитных спредов, особенно учитывая большой объём рефинансирований в текущем году.

🟡 Золото постепенно фиксирую.

В начале года я наращивал позиции в золоте, но сейчас, на мой взгляд, рынок уже близок к эйфории. Это не значит, что золото “падает завтра”, но вероятность повышенной волатильности в ближайшие месяцы выросла.

Добирать золото планирую не раньше уровня ~4500.

Итог по портфелю❗️

В целом портфель стал чуть более консервативным:

— больше доля валюты и низкорисковых инструментов

— внутри акций произошёл сдвиг в сторону нефтегаза

— корпоративные рублёвые облигации — немного сократил

Рынок сейчас живёт ожиданиями. А я предпочитаю, чтобы портфель жил управлением рисками.

Теперь портфель выглядит так:

Акции — 25% (увеличил долю нефтегаза)

Облигации — 60%

▪️ 20% — с постоянным купоном (в т.ч. длинные ОФЗ)

▪️ 35% — замещающие

▪️ 5% — с переменным купоном

Золото — 5%

Денежный рынок — 10%

Дисклеймер:Не является торговой рекомендацией и может не соответствовать вашему риск профилю

#портфель #акции #облигации #валюта #золото

На этой неделе акции и рубль пользовались повышенным спросом. Главный драйвер — геополитика и ожидания некого позитивного сценария в части мирных договорённостей. Рынок, как обычно, заранее “покупает надежду”.

При этом я пока не увеличиваю общую долю акций в портфеле. Вероятность того, что договорятся в ближайшее время, на мой взгляд, примерно 50/50. А фундаментальные риски для рынка (если говорить про индекс в целом) никуда не делись:

— крепкий рубль

— высокие ставки

— слабый аппетит к риску при текущих доходностях в безрисковых инструментах.

Если геополитический позитив снова не реализуется, коррекция вполне может быстро вернуться.

⚡️ Нефтегаз — увеличил долю в акционной части

На этой неделе увеличил долю нефтегазовых компаний в акционной составляющей портфеля.

Большой флот США направляется в Персидский залив — это то самое “заряженное ружьё”, которое может выстрелить в любой момент. Параллельно Китай остаётся ключевым потребителем нефти из Венесуэлы и Ирана.

По Венесуэле уже пошёл рост цен, иранская нефть — тоже под риском. На этом фоне нефть в целом может получить поддержку, а спрэд к российским сортам потенциально способен снизиться.

📉 Рублёвые корпоративные облигации — долю снизил

Долю корпоративных рублёвых облигаций на неделе несколько сократил: частично — в пользу денежного рынка, частично — в пользу валютных инструментов.

Причины две:

1) Инфляция снова ускоряется

На прошлой неделе рост составил +0,46%, а в годовом выражении это уже около 6,46%. Поэтому на заседании 13 февраля снижение ключевой ставки выглядит крайне маловероятным.

2) Риски по кредитным спрэдам

В 2025 году у многих компаний наблюдалось ухудшение кредитных метрик. На этом фоне в ближайшие месяцы возможно дальнейшее расширение кредитных спредов, особенно учитывая большой объём рефинансирований в текущем году.

🟡 Золото постепенно фиксирую.

В начале года я наращивал позиции в золоте, но сейчас, на мой взгляд, рынок уже близок к эйфории. Это не значит, что золото “падает завтра”, но вероятность повышенной волатильности в ближайшие месяцы выросла.

Добирать золото планирую не раньше уровня ~4500.

Итог по портфелю

В целом портфель стал чуть более консервативным:

— больше доля валюты и низкорисковых инструментов

— внутри акций произошёл сдвиг в сторону нефтегаза

— корпоративные рублёвые облигации — немного сократил

Рынок сейчас живёт ожиданиями. А я предпочитаю, чтобы портфель жил управлением рисками.

Теперь портфель выглядит так:

Акции — 25% (увеличил долю нефтегаза)

Облигации — 60%

▪️ 20% — с постоянным купоном (в т.ч. длинные ОФЗ)

▪️ 35% — замещающие

▪️ 5% — с переменным купоном

Золото — 5%

Денежный рынок — 10%

Дисклеймер:Не является торговой рекомендацией и может не соответствовать вашему риск профилю

#портфель #акции #облигации #валюта #золото

Please open Telegram to view this post

VIEW IN TELEGRAM

👍8❤5🔥2

Торговый план

В портфеле в последнее время изменений немного. Основное — вернул долю золота до 5%, как и планировал ранее, в районе ~4500. На текущем этапе золото для меня — это одновременно валютный инструмент и хедж от геополитических рисков. При этом выше 5000, на мой взгляд, металл уже выглядит дороговато, поэтому доля остаётся умеренной и без перекосов.

По акциям по-прежнему вижу достаточно много рисков. В условиях отсутствия реального геополитического прогресса поводов для значительного оптимизма пока не появляется.

Ключевые ограничения остаются прежними:

— ставки всё ещё высокие, и снижение на ближайшем заседании Банка России выглядит маловероятным;

— экономическая активность постепенно замедляется: рост ВВП за 2025 год — около 1%;

— прибыли компаний снижаются, особенно в несырьевых секторах;

— рубль остаётся относительно крепким, что ограничивает потенциал экспортеров.

На этом фоне долю акций не увеличиваю и продолжаю смотреть на рынок скорее с защитной позиции.

По облигациям также сохраняю осторожность. Увеличивать долю планирую не раньше заседания Банка России, когда на рынок могут вернуться ожидания замедления инфляции. Пока текущая макростатистика таких сигналов не даёт. Дополнительно стоит учитывать рост бюджетного дефицита: по итогам января федеральный бюджет вышел в минус на 1,72 трлн рублей, что в перспективе может увеличить навес предложения на долговом рынке.

Валютные инструменты продолжают занимать существенную долю в портфеле. По-прежнему ожидаю ослабления рубля — как на фоне снижения экспортных продаж, так и из-за постепенного восстановления импорта.

Отдельно сохраняю заметную долю кэша — как источник гибкости и возможности быстро реагировать на появление интересных идей.

Текущая структура портфеля:

Акции — 25%

Облигации — 60%

▪️ 20% — с постоянным купоном (в т.ч. длинные ОФЗ)

▪️ 35% — замещающие

▪️ 5% — с переменным купоном

Золото — 5%

Денежный рынок — 10%

В целом акцент по-прежнему остается на валютную составляющую портфеля и в акциях также существенна доля экспортеров..

Дисклеймер: не является торговой рекомендацией и может не соответствовать вашему риск-профилю. #портфель #акции #облигации #валюта #золото

В портфеле в последнее время изменений немного. Основное — вернул долю золота до 5%, как и планировал ранее, в районе ~4500. На текущем этапе золото для меня — это одновременно валютный инструмент и хедж от геополитических рисков. При этом выше 5000, на мой взгляд, металл уже выглядит дороговато, поэтому доля остаётся умеренной и без перекосов.

По акциям по-прежнему вижу достаточно много рисков. В условиях отсутствия реального геополитического прогресса поводов для значительного оптимизма пока не появляется.

Ключевые ограничения остаются прежними:

— ставки всё ещё высокие, и снижение на ближайшем заседании Банка России выглядит маловероятным;

— экономическая активность постепенно замедляется: рост ВВП за 2025 год — около 1%;

— прибыли компаний снижаются, особенно в несырьевых секторах;

— рубль остаётся относительно крепким, что ограничивает потенциал экспортеров.

На этом фоне долю акций не увеличиваю и продолжаю смотреть на рынок скорее с защитной позиции.

По облигациям также сохраняю осторожность. Увеличивать долю планирую не раньше заседания Банка России, когда на рынок могут вернуться ожидания замедления инфляции. Пока текущая макростатистика таких сигналов не даёт. Дополнительно стоит учитывать рост бюджетного дефицита: по итогам января федеральный бюджет вышел в минус на 1,72 трлн рублей, что в перспективе может увеличить навес предложения на долговом рынке.

Валютные инструменты продолжают занимать существенную долю в портфеле. По-прежнему ожидаю ослабления рубля — как на фоне снижения экспортных продаж, так и из-за постепенного восстановления импорта.

Отдельно сохраняю заметную долю кэша — как источник гибкости и возможности быстро реагировать на появление интересных идей.

Текущая структура портфеля:

Акции — 25%

Облигации — 60%

▪️ 20% — с постоянным купоном (в т.ч. длинные ОФЗ)

▪️ 35% — замещающие

▪️ 5% — с переменным купоном

Золото — 5%

Денежный рынок — 10%

В целом акцент по-прежнему остается на валютную составляющую портфеля и в акциях также существенна доля экспортеров..

Дисклеймер: не является торговой рекомендацией и может не соответствовать вашему риск-профилю. #портфель #акции #облигации #валюта #золото

👍7❤3🔥1