#LTI_интересное

Давно не делал подборки интересных графиков и фактов. В сегодняшнем апдейте - развитие ситуации с коронавирусом, его влияние на экономику и рынки и как один из хедж фондов заработал 3600% за март и 4100% с начала года на обвале рынков.

Статья с открытым доступом на сайте: https://longterminvestments.ru/graphs-and-content-11-04-2020/

@long_term_investments

Давно не делал подборки интересных графиков и фактов. В сегодняшнем апдейте - развитие ситуации с коронавирусом, его влияние на экономику и рынки и как один из хедж фондов заработал 3600% за март и 4100% с начала года на обвале рынков.

Статья с открытым доступом на сайте: https://longterminvestments.ru/graphs-and-content-11-04-2020/

@long_term_investments

Long Term Investments

Интересные графики и контент про инвестиции – 11.04.2020

Для начала короткий апдейт по ситуации с коронавирусом. Большинство стран по всему миру ввели карантин или более мягкие ограничения для борьбы с

#LTI_отчетности

Календарь отчетностей на американском рынке на предстоящую неделю. Начинаются отчеты за 1 квартал, первые по традиции отчитаются крупные банки и ряд других компаний.

@long_term_investments

Календарь отчетностей на американском рынке на предстоящую неделю. Начинаются отчеты за 1 квартал, первые по традиции отчитаются крупные банки и ряд других компаний.

@long_term_investments

{kind=link}

#LTI_ideas

Новая инвестиционная идея на сайте, №18: https://longterminvestments.ru/idea18/

Идея заключается в покупке акций американского холдинга, который торгуется с очень большим дисконтом к активам - 40% к ликвидным (доли в публичных компаниях + чистый кэш) и около 70% к общим активам, включая непубличные компании. При этом позицию можно полностью захеджировать, благодаря чему она станет нейтральной к рынку и будет иметь достаточно низкий уровень риска. Акции торгуются на СПб бирже и доступны широкому кругу инвесторов.

P.S. Никогда не понимал людей, которые покупают акции АФК Системы, потому что считают, что она торгуется "с дисконтом" к активам, если помимо публичных МТС, Детского Мира и Эталона учесть остальную часть холдинга. Вероятно, они никогда не смотрели за пределы российского рынка, а зря. На зарубежных рынках есть куча холдингов, которые торгуются с дисконтом к публичным и ликвидным активам (Система торгуется с премией), и в отличие от Системы у них еще и хорошее корпоративное управление.

@long_term_investments

Новая инвестиционная идея на сайте, №18: https://longterminvestments.ru/idea18/

Идея заключается в покупке акций американского холдинга, который торгуется с очень большим дисконтом к активам - 40% к ликвидным (доли в публичных компаниях + чистый кэш) и около 70% к общим активам, включая непубличные компании. При этом позицию можно полностью захеджировать, благодаря чему она станет нейтральной к рынку и будет иметь достаточно низкий уровень риска. Акции торгуются на СПб бирже и доступны широкому кругу инвесторов.

P.S. Никогда не понимал людей, которые покупают акции АФК Системы, потому что считают, что она торгуется "с дисконтом" к активам, если помимо публичных МТС, Детского Мира и Эталона учесть остальную часть холдинга. Вероятно, они никогда не смотрели за пределы российского рынка, а зря. На зарубежных рынках есть куча холдингов, которые торгуются с дисконтом к публичным и ликвидным активам (Система торгуется с премией), и в отличие от Системы у них еще и хорошее корпоративное управление.

@long_term_investments

Long Term Investments

Инвестиционная идея №18 - закрыта

Нейтральная к рынку позиция с относительно низким уровнем риска

#LTI_ideas

На рынке нефти сейчас достаточно интересная ситуация - возникло сильное расхождение между ценой Brent и WTI. Разница достигла исторических максимумов, особенно в относительном выражении - Brent торгуется с премией 50% к WTI, хотя в последние годы она не превышала 20%, а обычно был и вовсе 5-10%. Кроме того, оба сорта нефти стоят рекордно дешево. Возникает два логичных вопроса - почему так произошло и можно ли на этом заработать.

1) Почему возникло расхождение цен

Ответ на этот вопрос достаточно очевиден - из-за развязавшейся ценовой войны на нефтяном рынке после развала сделки ОПЕК+ в марте. После этого Саудовская Аравия, а вслед за ней и другие страны, начали продавать нефть с большим дисконтом к цене Brent. В апреле и мае Saudi Aramco будет поставлять нефть в Европу со скидкой $10 относительно Brent, причем цены на май они объявили уже после соглашения об ограничении добычи.

В результате фактическая цена, по которой нефтяные компании сейчас продают нефть в Европе находится примерно на уровне WTI - $18-20. А цена Brent - это просто виртуальные бенчмарк, который сейчас оторван от физического рынка нефти. Российские компании продают сейчас нефть дешевле 1500 рублей за баррель - в последний раз такие цены были в 2005 году.

2) Можно ли на этом как-то заработать

Простого способа заработать нет, рынок достаточно эффективен. Конечно, всем очевидно, что цена нефти не продержится на уровне около $20 в течение долгого времени, при такой цене ее нерентабельно добывать на большинстве месторождений в мире.

Достаточно посмотреть на кривую фьючерсов (последний график) - она закладывает рост котировок Brent к $40 долларам за баррель к концу этого года и затем плавный рост к $50+ в следующие несколько лет. Кстати разница между фьючерсами на Brent и WTI быстро схлопывается - уже для июньских фьючерсов она составляет около 10%, так что заработать на расхождении цен между двумя бенчмарками с помощью биржевых инструментов не получится.

Единственный способ получить почти гарантированный доход в текущей ситуации - если у вас есть своя нефтебаза или нефтетанкер и большой оборотный капитал. Можно купить сейчас нефть по реальной спотовой цене около $20, продать поставочные фьючерсы по $30+ через Х месяцев и начинать считать огромную прибыль.

Естественно, для подавляющего большинства инвесторов такие варианты недоступны. Однако зарубежные рынки дают возможность инвестировать в компании, владеющие такими активами, бизнес которых значительно выигрывает от текущей ситуации.

В марте я публиковал идею покупки двух таких компаний - их акции выросли на 24% и 4% в долларах с момента публикации несмотря на падение рынков (идея активна): https://longterminvestments.ru/idea15/

Сегодня новая инвестидея - покупка акций компании, бизнес которой сильно выиграет от контанго на рынке нефти, благодаря чему ее доходы должны значительно вырасти: https://longterminvestments.ru/idea19/

Для реализации идеи нужен счет в interactive Brokers.

@long_term_investments

На рынке нефти сейчас достаточно интересная ситуация - возникло сильное расхождение между ценой Brent и WTI. Разница достигла исторических максимумов, особенно в относительном выражении - Brent торгуется с премией 50% к WTI, хотя в последние годы она не превышала 20%, а обычно был и вовсе 5-10%. Кроме того, оба сорта нефти стоят рекордно дешево. Возникает два логичных вопроса - почему так произошло и можно ли на этом заработать.

1) Почему возникло расхождение цен

Ответ на этот вопрос достаточно очевиден - из-за развязавшейся ценовой войны на нефтяном рынке после развала сделки ОПЕК+ в марте. После этого Саудовская Аравия, а вслед за ней и другие страны, начали продавать нефть с большим дисконтом к цене Brent. В апреле и мае Saudi Aramco будет поставлять нефть в Европу со скидкой $10 относительно Brent, причем цены на май они объявили уже после соглашения об ограничении добычи.

В результате фактическая цена, по которой нефтяные компании сейчас продают нефть в Европе находится примерно на уровне WTI - $18-20. А цена Brent - это просто виртуальные бенчмарк, который сейчас оторван от физического рынка нефти. Российские компании продают сейчас нефть дешевле 1500 рублей за баррель - в последний раз такие цены были в 2005 году.

2) Можно ли на этом как-то заработать

Простого способа заработать нет, рынок достаточно эффективен. Конечно, всем очевидно, что цена нефти не продержится на уровне около $20 в течение долгого времени, при такой цене ее нерентабельно добывать на большинстве месторождений в мире.

Достаточно посмотреть на кривую фьючерсов (последний график) - она закладывает рост котировок Brent к $40 долларам за баррель к концу этого года и затем плавный рост к $50+ в следующие несколько лет. Кстати разница между фьючерсами на Brent и WTI быстро схлопывается - уже для июньских фьючерсов она составляет около 10%, так что заработать на расхождении цен между двумя бенчмарками с помощью биржевых инструментов не получится.

Единственный способ получить почти гарантированный доход в текущей ситуации - если у вас есть своя нефтебаза или нефтетанкер и большой оборотный капитал. Можно купить сейчас нефть по реальной спотовой цене около $20, продать поставочные фьючерсы по $30+ через Х месяцев и начинать считать огромную прибыль.

Естественно, для подавляющего большинства инвесторов такие варианты недоступны. Однако зарубежные рынки дают возможность инвестировать в компании, владеющие такими активами, бизнес которых значительно выигрывает от текущей ситуации.

В марте я публиковал идею покупки двух таких компаний - их акции выросли на 24% и 4% в долларах с момента публикации несмотря на падение рынков (идея активна): https://longterminvestments.ru/idea15/

Сегодня новая инвестидея - покупка акций компании, бизнес которой сильно выиграет от контанго на рынке нефти, благодаря чему ее доходы должны значительно вырасти: https://longterminvestments.ru/idea19/

Для реализации идеи нужен счет в interactive Brokers.

@long_term_investments

Long Term Investments

Инвестиционная идея №15 - закрыта

Идея закрыта 27.04.20 с доходностью 35% по DHT и 16% по EURN

#LTI_конкурс

Денежные призы за качественную аналитику v2

Решил повторить конкурс, который проходил в феврале-марте - историю можно посмотреть по хештегу.

Условия конкурса такие же, как в прошлый раз:

1) Принять участие может любой желающий, для этого не обязательно иметь подписку на сайт.

2) Для участия необходимо сделать качественный анализ любой компании/индустрии на зарубежных рынках, который я опубликую на сайте с указанием автора. Если анализ не соответствует тематике сайта либо низкого качества, я оставляю за собой право попросить внести правки или не публиковать и не допустить его для участия в конкурсе.

3) После публикации статьи все участники автоматически получают 1 месяц бесплатного дополнительного доступа к сайту и становятся участниками конкурса.

4) Подписчики сайта голосуют за понравившиеся им статьи. Все материалы будут размещены в закрытой части сайта, чтобы нельзя было накрутить результаты. Для голосования используется кнопка с "лайком" в конце статьи.

5) Все участники конкурса получают почет и уважение. Авторы трех лучших статей по результатам голосования дополнительно получают денежные призы:

- 5000 рублей за 1 место

- 3000 рублей за 2 место

- 2000 рублей за 3 место

Полные условия на сайте: https://longterminvestments.ru/competition-april-2020/

Если вы хотите принять участие в конкурсе – напишите мне в личные сообщения в Telegram (@StrategyGuy), в VK или на почту [email protected] свой емейл на сайте, я дам вам специальный доступ и ссылку на личный кабинет, в котором вы сможете оформить материал.

Срок проведения конкурса – до конца мая (может быть изменен в зависимости от количества участников).

@long_term_investments

Денежные призы за качественную аналитику v2

Решил повторить конкурс, который проходил в феврале-марте - историю можно посмотреть по хештегу.

Условия конкурса такие же, как в прошлый раз:

1) Принять участие может любой желающий, для этого не обязательно иметь подписку на сайт.

2) Для участия необходимо сделать качественный анализ любой компании/индустрии на зарубежных рынках, который я опубликую на сайте с указанием автора. Если анализ не соответствует тематике сайта либо низкого качества, я оставляю за собой право попросить внести правки или не публиковать и не допустить его для участия в конкурсе.

3) После публикации статьи все участники автоматически получают 1 месяц бесплатного дополнительного доступа к сайту и становятся участниками конкурса.

4) Подписчики сайта голосуют за понравившиеся им статьи. Все материалы будут размещены в закрытой части сайта, чтобы нельзя было накрутить результаты. Для голосования используется кнопка с "лайком" в конце статьи.

5) Все участники конкурса получают почет и уважение. Авторы трех лучших статей по результатам голосования дополнительно получают денежные призы:

- 5000 рублей за 1 место

- 3000 рублей за 2 место

- 2000 рублей за 3 место

Полные условия на сайте: https://longterminvestments.ru/competition-april-2020/

Если вы хотите принять участие в конкурсе – напишите мне в личные сообщения в Telegram (@StrategyGuy), в VK или на почту [email protected] свой емейл на сайте, я дам вам специальный доступ и ссылку на личный кабинет, в котором вы сможете оформить материал.

Срок проведения конкурса – до конца мая (может быть изменен в зависимости от количества участников).

@long_term_investments

Long Term Investments

Конкурс – денежные призы за качественную аналитику v2

Призовой фонд конкурса 10 тысяч рублей Каждый участник конкурса получает месяц подписки на сайт

#LTI_отчетности

Календарь отчетностей на американском рынке на предстоящую неделю.

@long_term_investments

Календарь отчетностей на американском рынке на предстоящую неделю.

@long_term_investments

{kind=link}

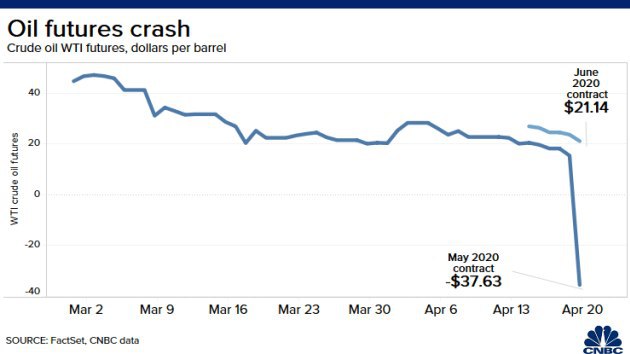

Один график вместо тысячи слов - майский фьючерс на WTI. На пост торгах цена отскочила и пока непонятно, закроется фьючерс в плюс или минус, но в любом случае цена на нефть впервые в истории стала отрицательной, причем сразу до -$37. Стоит вспомнить, что в январе после убийства генерала Сулеймани были опасения, что нефть может вырасти с $70 до $100+ в случае обострения конфликта. В то, что нефть может вместо этого упасть на $100 не просто никто бы не поверил, такой вариант даже не приходил никому в голову.

Интересно, как ситуация будет развиваться дальше. Экспирация майского фьючерса завтра, и он поставочный - т.е. кто-то действительно купит физическую нефть по цене закрытия торгов и, возможно, еще и получит за это деньги.

По идее, все, кто имеют свободные хранилища нефти или могут их арендовать, должны покупать сегодня и завтра фьючерсы. С учетом того, что поставка по ним в мае, в теории можно даже успеть арендовать поезд с цистернами, который отвезет нефть от хаба в Кушинге к берегу, и пригнать туда нефтетанкер, чтобы просто похранить там нефть - даже если ставка аренды будет очень высокой, она скорее всего с лихвой окупится.

@long_term_investments

Интересно, как ситуация будет развиваться дальше. Экспирация майского фьючерса завтра, и он поставочный - т.е. кто-то действительно купит физическую нефть по цене закрытия торгов и, возможно, еще и получит за это деньги.

По идее, все, кто имеют свободные хранилища нефти или могут их арендовать, должны покупать сегодня и завтра фьючерсы. С учетом того, что поставка по ним в мае, в теории можно даже успеть арендовать поезд с цистернами, который отвезет нефть от хаба в Кушинге к берегу, и пригнать туда нефтетанкер, чтобы просто похранить там нефть - даже если ставка аренды будет очень высокой, она скорее всего с лихвой окупится.

@long_term_investments

{kind=link}

#LTI_вебинар

Решили с 2stocks сделать публично доступными все вебинары по американскому рынку, которые проводил ранее. Последний вебинар был 13 февраля и с тех пор мир изменился до неузнаваемости, но бизнесы многих компаний особо не изменились и большая часть мыслей по-прежнему актуальны. Думаю вебинары могут быть интересны многим инвесторам, особенно тем, кто интересуется технологическими компаниями, на которые я делаю фокус.

Все вебинары доступны по ссылке: https://2stocks.ru/2.0/longterminvestments

@long_term_investments

Решили с 2stocks сделать публично доступными все вебинары по американскому рынку, которые проводил ранее. Последний вебинар был 13 февраля и с тех пор мир изменился до неузнаваемости, но бизнесы многих компаний особо не изменились и большая часть мыслей по-прежнему актуальны. Думаю вебинары могут быть интересны многим инвесторам, особенно тем, кто интересуется технологическими компаниями, на которые я делаю фокус.

Все вебинары доступны по ссылке: https://2stocks.ru/2.0/longterminvestments

@long_term_investments

2stocks.ru

Вебинары Ильи Воробьева. Long Term Investments | 2Stocks 2.0

Илья Воробьев — основатель сообщества Long Term Investments в VK и Telegram, где публично ведет свой портфель, делится аналитикой и инвестиционными идеями. Инвестирует в российские и зарубежные акции, основной фокус делает на поиске привлекательных растущих…

#LTI_IPO

В пятницу пройдет за долгое время IPO, которое доступно российским инвестором - выйдет на биржу американская биотех компания Oric Pharmaceuticals.

Сделал обзор IPO на сайте со своим мнением об участии в размещении: https://longterminvestments.ru/ipo-oric-pharmaceuticals/

IPO доступно через Фридом Финанс, прием заявок заканчивается сегодня в 20:00 по Москве.

@long_term_investments

В пятницу пройдет за долгое время IPO, которое доступно российским инвестором - выйдет на биржу американская биотех компания Oric Pharmaceuticals.

Сделал обзор IPO на сайте со своим мнением об участии в размещении: https://longterminvestments.ru/ipo-oric-pharmaceuticals/

IPO доступно через Фридом Финанс, прием заявок заканчивается сегодня в 20:00 по Москве.

@long_term_investments

Long Term Investments

IPO Oric Pharmaceuticals

Американская биотех компания Дата IPO: 24.04.2020

#LTI_изменение_портфеля

Вчера впервые сделал изменения в публичном портфеле на российском рынке с момента распродажи активов - купил на четверть портфеля акции ТМК. Компания объявила оферту по 61 рублю, это дает доходность больше 7% к текущей цене или около 30% в годовых - вполне неплохо, даже в рублях. По сути в ближайшие несколько месяцев акции ТМК становятся аналогом облигации с очень высокой доходностью к погашению. Скорее всего продам заранее не дожидаясь оферты.

3/4 портфеля в валюте, перевел все в доллары. По-прежнему считаю, что с учетом отсутствия агрессивных мер по поддержке экономики со стороны государства и в условиях рекордно низких цен на нефть и газ российская экономика будет значительно хуже себя чувствовать и медленнее восстанавливаться, чем экономики в развитых странах.

Кроме того, большинство компаний на российском рынке оценивают по дивидендной доходности, и за 2020 год для многих она будет значительно ниже, чем за прошлый (а некоторые компании и вовсе временно отменят/перенесут выплаты), и это может негативно отразиться на цене акций. Пока многие инвесторы еще ориентируются на высокие дивиденды за 2019 год, которые будут выплачены летом многими компаниями, но после отсечек форвардная дивидендная доходность станет намного ниже.

#LTI_TRMK

@long_term_investments

Вчера впервые сделал изменения в публичном портфеле на российском рынке с момента распродажи активов - купил на четверть портфеля акции ТМК. Компания объявила оферту по 61 рублю, это дает доходность больше 7% к текущей цене или около 30% в годовых - вполне неплохо, даже в рублях. По сути в ближайшие несколько месяцев акции ТМК становятся аналогом облигации с очень высокой доходностью к погашению. Скорее всего продам заранее не дожидаясь оферты.

3/4 портфеля в валюте, перевел все в доллары. По-прежнему считаю, что с учетом отсутствия агрессивных мер по поддержке экономики со стороны государства и в условиях рекордно низких цен на нефть и газ российская экономика будет значительно хуже себя чувствовать и медленнее восстанавливаться, чем экономики в развитых странах.

Кроме того, большинство компаний на российском рынке оценивают по дивидендной доходности, и за 2020 год для многих она будет значительно ниже, чем за прошлый (а некоторые компании и вовсе временно отменят/перенесут выплаты), и это может негативно отразиться на цене акций. Пока многие инвесторы еще ориентируются на высокие дивиденды за 2019 год, которые будут выплачены летом многими компаниями, но после отсечек форвардная дивидендная доходность станет намного ниже.

#LTI_TRMK

@long_term_investments

#LTI_IPO

В пятницу прошло первое за долгое время IPO - ORIC Pharmaceuticals. Акции выросли на 61% в первый день торгов (с учетом комиссии брокера доходность 55%) - отличный результат, хотя в абсолюте он не очень большой, так как аллокация составила всего 7%.

Делал обзор на сайте и участвовал в IPO. На сайте есть специальный раздел, в котором анализирую все IPO, доступные российским инвесторам: https://longterminvestments.ru/ipo/

Кстати прошел ровно год с тех пор, как начал анализировать и участвовать в IPO, можно подвести промежуточные результаты. За это время принял участие в 15 размещениях, 11 из 12 закрыты в хороший плюс, еще 3 включая ORIC пока в локапе.

#LTI_ORIC

В пятницу прошло первое за долгое время IPO - ORIC Pharmaceuticals. Акции выросли на 61% в первый день торгов (с учетом комиссии брокера доходность 55%) - отличный результат, хотя в абсолюте он не очень большой, так как аллокация составила всего 7%.

Делал обзор на сайте и участвовал в IPO. На сайте есть специальный раздел, в котором анализирую все IPO, доступные российским инвесторам: https://longterminvestments.ru/ipo/

Кстати прошел ровно год с тех пор, как начал анализировать и участвовать в IPO, можно подвести промежуточные результаты. За это время принял участие в 15 размещениях, 11 из 12 закрыты в хороший плюс, еще 3 включая ORIC пока в локапе.

#LTI_ORIC

Long Term Investments

Анализ и участие в IPO - Long Term Investments

🔒

#LTI_отчетности

Календарь отчетностей на американском рынке на предстоящую неделю. Самая интересная неделя - отчитается огромное количество компаний, включая все топ-5 IT-гигантов.

@long_term_investments

Календарь отчетностей на американском рынке на предстоящую неделю. Самая интересная неделя - отчитается огромное количество компаний, включая все топ-5 IT-гигантов.

@long_term_investments

#LTI_ideas

Решил продать все позиции связанные с нефтью - операторов танкеров DHT и Euronav, и оператора терминалов для хранения нефти Vopak (который купил недавно).

В условиях такой огромной волатильности на рынке нефти понял, что делать какие-либо прогнозы относительно развития ситуации бесполезно и лучше зафиксировать прибыль по всем позициям, завязанным на нефть. Тем более все акции неплохо выросли в условиях рекордного дефицита места для хранения нефти: +26% DHT (1.5 месяца), +10% Euronav (1.5 месяца), +5% Vopak (неделя).

Как всегда, делаю идеи публичными после закрытия:

https://longterminvestments.ru/idea15/ (DHT и Euronav)

https://longterminvestments.ru/idea19/ (Vopak)

P.S. Сделал апдейт по идее №13, через которую делаю ставку на золото в своем портфеле. Докупал на распродаже 13 марта, доходность с этого момента составила 70%. Продолжаю держать позицию: https://longterminvestments.ru/idea13/

@long_term_investments

Решил продать все позиции связанные с нефтью - операторов танкеров DHT и Euronav, и оператора терминалов для хранения нефти Vopak (который купил недавно).

В условиях такой огромной волатильности на рынке нефти понял, что делать какие-либо прогнозы относительно развития ситуации бесполезно и лучше зафиксировать прибыль по всем позициям, завязанным на нефть. Тем более все акции неплохо выросли в условиях рекордного дефицита места для хранения нефти: +26% DHT (1.5 месяца), +10% Euronav (1.5 месяца), +5% Vopak (неделя).

Как всегда, делаю идеи публичными после закрытия:

https://longterminvestments.ru/idea15/ (DHT и Euronav)

https://longterminvestments.ru/idea19/ (Vopak)

P.S. Сделал апдейт по идее №13, через которую делаю ставку на золото в своем портфеле. Докупал на распродаже 13 марта, доходность с этого момента составила 70%. Продолжаю держать позицию: https://longterminvestments.ru/idea13/

@long_term_investments

Long Term Investments

Инвестиционная идея №15 - закрыта

Идея закрыта 27.04.20 с доходностью 35% по DHT и 16% по EURN

Анализ отчета Энел России от Георгия Аведикова

Больше аналитики по компаниям из РФ и США на канале https://t.me/investokrat

Больше аналитики по компаниям из РФ и США на канале https://t.me/investokrat

Telegram

ИнвестократЪ | Георгий Аведиков

📈 10 лет на фондовом рынке

🏠 Заработал на квартиру в Москве

💰 Помогаю разобраться в инвестициях и не терять деньги

🎯 Реальные инструменты и пошаговые стратегии

Автор: @AvedikovG

Регистрация РКН: https://www.gosuslugi.ru/snet/6737087e6afad41667bcf339

🏠 Заработал на квартиру в Москве

💰 Помогаю разобраться в инвестициях и не терять деньги

🎯 Реальные инструменты и пошаговые стратегии

Автор: @AvedikovG

Регистрация РКН: https://www.gosuslugi.ru/snet/6737087e6afad41667bcf339

Forwarded from ИнвестократЪ | Георгий Аведиков

ЭНЕЛ Россия

Вышел финансовый отчет за 1кв. у компании Энел Россия.

Это первый квартал без учета показателей Рефтинской ГРЭС, выработка электроэнергии которой давала около половины суммарной выработки компании. Из-за этого факта мы видим снижение выручки практически в 2 раза, что было ожидаемо. Здесь стоит отметить то, что компания теперь соответствует всем мировым трендам на декарбонизацию. Выбыла единственная угольная станция, активно развиваются проекты ВИЭ (возобновляемых источников энергии), модернизируются старые газовые станции.

Если рассматривать показатели текущего квартала без учета РГРЭС, то основной удар пришелся на выручку от реализации тепла (- 200 млн. руб), из-за теплой зимы. Но доля в выручке от продажи тепла не столь существенна.

Рекордное снижение идет по всем направлениям, но текущий год будет переходным для Энел и с учетом стабильных дивидендов, объявленных компанией в своей стратегии, волатильность финансовых показателей не сильно будет отражаться на цене акции.

Почти в 2 раза вырос чистый долг, это связано в первую очередь с выплатой налогов от продажи РГРЭС в размере 4,1 млрд. руб. Даже с учетом этого фактора, закредитованность остается в норме

ND/EBITDA = 0.6

Весь долг в 1 квартале текущего года компания перевела в рубли, что позволит сэкономить на обслуживании из-за курсовых разниц и благодаря снижению ключевой ставки в РФ.

С 2021 года начнут запускаться ветропарки, которые улучшат финансовые показатели компании. Значимый эффект по EBITDA по прогнозам компании будет в 2022 году. Все ветропарки строятся в рамках программы ДПМ и повышенные платежи от продажи мощности Энел будет получать следующие 15 лет.

Таким образом, компания стала более эффективной, менее грязной, с хорошим потенциалом развития в перспективе. Энел принадлежит итальянцам и каких-то проблем с выплатой дивидендов лично я не ожидаю, двиденды для них - единственный способ забрать чистую прибыль из компании.

Акции на ближайшие 3 года стали квазиоблигациями с доходностью около 6,3% (5,5% чистыми) к текущим ценам. Надеюсь, что до 2022 года рынок даст возможность купить их по ценам ниже 80 копеек с двузначной форвардной доходностью.

На отскоке я зафиксировал свою позицию из-за большого количества более интересных идей на тот момент. В перспективе с удовольствием верну компанию в свой портфель по хорошим ценам.

#ENRU

Вышел финансовый отчет за 1кв. у компании Энел Россия.

Это первый квартал без учета показателей Рефтинской ГРЭС, выработка электроэнергии которой давала около половины суммарной выработки компании. Из-за этого факта мы видим снижение выручки практически в 2 раза, что было ожидаемо. Здесь стоит отметить то, что компания теперь соответствует всем мировым трендам на декарбонизацию. Выбыла единственная угольная станция, активно развиваются проекты ВИЭ (возобновляемых источников энергии), модернизируются старые газовые станции.

Если рассматривать показатели текущего квартала без учета РГРЭС, то основной удар пришелся на выручку от реализации тепла (- 200 млн. руб), из-за теплой зимы. Но доля в выручке от продажи тепла не столь существенна.

Рекордное снижение идет по всем направлениям, но текущий год будет переходным для Энел и с учетом стабильных дивидендов, объявленных компанией в своей стратегии, волатильность финансовых показателей не сильно будет отражаться на цене акции.

Почти в 2 раза вырос чистый долг, это связано в первую очередь с выплатой налогов от продажи РГРЭС в размере 4,1 млрд. руб. Даже с учетом этого фактора, закредитованность остается в норме

ND/EBITDA = 0.6

Весь долг в 1 квартале текущего года компания перевела в рубли, что позволит сэкономить на обслуживании из-за курсовых разниц и благодаря снижению ключевой ставки в РФ.

С 2021 года начнут запускаться ветропарки, которые улучшат финансовые показатели компании. Значимый эффект по EBITDA по прогнозам компании будет в 2022 году. Все ветропарки строятся в рамках программы ДПМ и повышенные платежи от продажи мощности Энел будет получать следующие 15 лет.

Таким образом, компания стала более эффективной, менее грязной, с хорошим потенциалом развития в перспективе. Энел принадлежит итальянцам и каких-то проблем с выплатой дивидендов лично я не ожидаю, двиденды для них - единственный способ забрать чистую прибыль из компании.

Акции на ближайшие 3 года стали квазиоблигациями с доходностью около 6,3% (5,5% чистыми) к текущим ценам. Надеюсь, что до 2022 года рынок даст возможность купить их по ценам ниже 80 копеек с двузначной форвардной доходностью.

На отскоке я зафиксировал свою позицию из-за большого количества более интересных идей на тот момент. В перспективе с удовольствием верну компанию в свой портфель по хорошим ценам.

#ENRU

{kind=link}

#LTI_новости_компаний

Вчера Yandex отчитался за первый квартал. Спад показателей из-за ситуации с коронавирусом начался только во второй половине марта, поэтому бизнес показал хорошую динамику - выручка и EBITDA выросли на 26%.

Доля рекламных доходов в выручке продолжает плавно снижаться, уже 36% занимают прочие бизнесы, в первую очередь такси и каршеринг. В 1 квартале они продолжили расти очень быстрыми темпами:

- Такси +50%

- Медиасервисы +95%

- Эксперименты +98% (сюда входят каршеринг, Дзен, гео-сервисы, облако и образование)

При этом Поиск по-прежнему генерирует более 100% EBITDA компании, такси в небольшом плюсе, а остальные направления пока убыточны. Это нормальная ситуация - Яндекс инвестирует в новые направления бизнеса, чтобы они быстрее росли и захватывали рынок, и со временем они выйдут в прибыль, как это произошло с такси (до этого бизнес больше 6 лет был убыточным).

Второй квартал у Яндекса будет намного хуже, чем первый, вероятно, компания впервые за много лет столкнется с падением выручки и убытком. Ситуация с коронавирусом оказывает сильный негативный эффект на рекламные доходы, так как все компании включили режим экономии и маркетинговые расходы - одна из первых статей, которая попадает под сокращение. Спрос на такси также сильно упал из-за мер по изоляции, а каршеринг сейчас и вовсе остановлен. Выигрывают только медиасервисы (Яндекс.Музыка и Кинопоиск), но они слишком маленькие, чтобы оказать значимый эффект на бизнес.

В то же время денежная подушка в 2.5 млрд долларов дает Яндексу огромный запас прочности, а временный спад показателей во 2 квартале сменится ростом, когда экономика начнет возвращаться к нормальному функционированию. На долгосрочные перспективы компании локальный спад вряд ли окажет какое-либо значимое влияние, а текущие тренды, например, более быстрый рост электронной коммерции, наоборот позитивны для компании.

Мне очень нравится Яндекс как бизнес и компания, однако сейчас не держу его акции. Ключевой драйвер раскрытия стоимости, IPO Яндекс.Такси, вероятно будет отложено из-за падения бизнеса и общей динамики на рынках. Еще один значимый драйвер для акций, включение в индекс MSCI, случится только в ноябре. При этом акции компании не сильно упали и стоят как в начале этого года.

Надеюсь, что еще будет возможность купить акции компании, либо по более интересной цене, либо с меньшими рисками и более явными драйверами, чем сейчас. А пока буду наблюдать как развивается бизнес со стороны.

@long_term_investments

Вчера Yandex отчитался за первый квартал. Спад показателей из-за ситуации с коронавирусом начался только во второй половине марта, поэтому бизнес показал хорошую динамику - выручка и EBITDA выросли на 26%.

Доля рекламных доходов в выручке продолжает плавно снижаться, уже 36% занимают прочие бизнесы, в первую очередь такси и каршеринг. В 1 квартале они продолжили расти очень быстрыми темпами:

- Такси +50%

- Медиасервисы +95%

- Эксперименты +98% (сюда входят каршеринг, Дзен, гео-сервисы, облако и образование)

При этом Поиск по-прежнему генерирует более 100% EBITDA компании, такси в небольшом плюсе, а остальные направления пока убыточны. Это нормальная ситуация - Яндекс инвестирует в новые направления бизнеса, чтобы они быстрее росли и захватывали рынок, и со временем они выйдут в прибыль, как это произошло с такси (до этого бизнес больше 6 лет был убыточным).

Второй квартал у Яндекса будет намного хуже, чем первый, вероятно, компания впервые за много лет столкнется с падением выручки и убытком. Ситуация с коронавирусом оказывает сильный негативный эффект на рекламные доходы, так как все компании включили режим экономии и маркетинговые расходы - одна из первых статей, которая попадает под сокращение. Спрос на такси также сильно упал из-за мер по изоляции, а каршеринг сейчас и вовсе остановлен. Выигрывают только медиасервисы (Яндекс.Музыка и Кинопоиск), но они слишком маленькие, чтобы оказать значимый эффект на бизнес.

В то же время денежная подушка в 2.5 млрд долларов дает Яндексу огромный запас прочности, а временный спад показателей во 2 квартале сменится ростом, когда экономика начнет возвращаться к нормальному функционированию. На долгосрочные перспективы компании локальный спад вряд ли окажет какое-либо значимое влияние, а текущие тренды, например, более быстрый рост электронной коммерции, наоборот позитивны для компании.

Мне очень нравится Яндекс как бизнес и компания, однако сейчас не держу его акции. Ключевой драйвер раскрытия стоимости, IPO Яндекс.Такси, вероятно будет отложено из-за падения бизнеса и общей динамики на рынках. Еще один значимый драйвер для акций, включение в индекс MSCI, случится только в ноябре. При этом акции компании не сильно упали и стоят как в начале этого года.

Надеюсь, что еще будет возможность купить акции компании, либо по более интересной цене, либо с меньшими рисками и более явными драйверами, чем сейчас. А пока буду наблюдать как развивается бизнес со стороны.

@long_term_investments

{kind=link}

#LTI_IPO

В пятницу пройдет еще одно биотех IPO - Lyra Therapeutics.

Сделал обзор IPO на сайте со своим мнением об участии в размещении: https://longterminvestments.ru/ipo-lyra-therapeutics/

IPO доступно через Фридом Финанс, прием заявок заканчивается сегодня в 20:00 по Москве.

@long_term_investments

В пятницу пройдет еще одно биотех IPO - Lyra Therapeutics.

Сделал обзор IPO на сайте со своим мнением об участии в размещении: https://longterminvestments.ru/ipo-lyra-therapeutics/

IPO доступно через Фридом Финанс, прием заявок заканчивается сегодня в 20:00 по Москве.

@long_term_investments

Long Term Investments

IPO Lyra Therapeutics

Американская биотех компания Дата IPO: 01.05.2020