Кто хочет стать миллионером?

Насколько сложно получить миллион долларов через инвестиции? Например, если любой житель Америки 40 лет назад начал экономить, и инвестировать 160 долларов в месяц в S&P 500, он был бы сегодня долларовым миллионером. Такая сумма была в пределах досягаемости для значительной части населения. Однако, миллионеров сегодня в США около 5%.

— Если экономить 1000 долларов в месяц, достичь 1 миллиона долларов можно за 28 лет.

— Если удвоить эту норму сбережений до 2000 долларов в месяц и инвестировать, можно было стать миллионером через 20 лет.

Смысл большого капитала прост, собрав 1 миллион можно получать 3 - 5 тысяч долларов дивидендами ежемесячно.

В период СССР нам не был доступен фондовый рынок. 30 лет уже эта отговорка не имеет значения. Несмотря на это, страны СНГ значительно отстают по проценту богатых людей. Так, например, в России около 0,1% населения долларовые миллионеры. Соседние с ней страны вообще не имеют значимого веса по этому показателю на общемировой арене. Посмотрите статистику снизу.

Это, в том числе, и наша вина, и задача. Кто бы где не жил, мы можем поменять силу своей страны грамотной работой с собственными деньгами. Вернуть долю богатства на родину. Инвестирование никогда ещё не было проще, дешевле и доступнее, чем сегодня. Я могу выбрать одну из тысяч ценных бумаг, не выходя из дома. Могу выбрать недорогие фонды с сотнями акций. Могу легально открыть брокерский счёт у американского или европейского брокера. Различные стратегии на русском языке переполняют блоги и сайты.

И даже больше - быть жителем СНГ сегодня выгодно. Если я получу гражданство и буду жить в Европе у меня будет ограничен список активов, в которые мне разрешат инвестировать. При этом налоги будут чаще выше, чем сейчас.

У нас ниже зарплаты, но больше сила воли. У вас нет 1000 $ как у меня? Это не преграда, работайте с тем, что есть. И 160 $ делают миллионером. Инвестируя, мы помогаем себе, своему окружению и своей стране. Быть инвестором модно и доходно. Если вы ещё не начали зарабатывать с фондового рынка - сделайте первый шаг, чтобы начать свой путь к финансовой независимости. Запустите дивидендную стратегию. Через неделю я расскажу детальнее как это можно сделать вместе со мной.

➖➖➖➖➖

#dvdМотивация

Насколько сложно получить миллион долларов через инвестиции? Например, если любой житель Америки 40 лет назад начал экономить, и инвестировать 160 долларов в месяц в S&P 500, он был бы сегодня долларовым миллионером. Такая сумма была в пределах досягаемости для значительной части населения. Однако, миллионеров сегодня в США около 5%.

— Если экономить 1000 долларов в месяц, достичь 1 миллиона долларов можно за 28 лет.

— Если удвоить эту норму сбережений до 2000 долларов в месяц и инвестировать, можно было стать миллионером через 20 лет.

Смысл большого капитала прост, собрав 1 миллион можно получать 3 - 5 тысяч долларов дивидендами ежемесячно.

В период СССР нам не был доступен фондовый рынок. 30 лет уже эта отговорка не имеет значения. Несмотря на это, страны СНГ значительно отстают по проценту богатых людей. Так, например, в России около 0,1% населения долларовые миллионеры. Соседние с ней страны вообще не имеют значимого веса по этому показателю на общемировой арене. Посмотрите статистику снизу.

Это, в том числе, и наша вина, и задача. Кто бы где не жил, мы можем поменять силу своей страны грамотной работой с собственными деньгами. Вернуть долю богатства на родину. Инвестирование никогда ещё не было проще, дешевле и доступнее, чем сегодня. Я могу выбрать одну из тысяч ценных бумаг, не выходя из дома. Могу выбрать недорогие фонды с сотнями акций. Могу легально открыть брокерский счёт у американского или европейского брокера. Различные стратегии на русском языке переполняют блоги и сайты.

И даже больше - быть жителем СНГ сегодня выгодно. Если я получу гражданство и буду жить в Европе у меня будет ограничен список активов, в которые мне разрешат инвестировать. При этом налоги будут чаще выше, чем сейчас.

У нас ниже зарплаты, но больше сила воли. У вас нет 1000 $ как у меня? Это не преграда, работайте с тем, что есть. И 160 $ делают миллионером. Инвестируя, мы помогаем себе, своему окружению и своей стране. Быть инвестором модно и доходно. Если вы ещё не начали зарабатывать с фондового рынка - сделайте первый шаг, чтобы начать свой путь к финансовой независимости. Запустите дивидендную стратегию. Через неделю я расскажу детальнее как это можно сделать вместе со мной.

➖➖➖➖➖

#dvdМотивация

{kind=link}

Статистика по портфелю

В этом посте будет на 590% больше цифр, чем обычно. Если ваша сосредоточенность менее 197%, лучше отложить знакомство с ним. А математикам он понравится в любом случае.

Я инвестировал в дивидендные американские акции в течение 17 месяцев в среднем 1061 долларов. На них я совершал 10,4 сделок в месяц.

Я вложил своими деньгами 17 861,91 $, а текущая стоимость портфеля - 18 998,44 $. Он подрос на 6%. Это плохо. Мне лучше быть в просадке.

В портфеле 55 позиций. Они распределены на 9 секторов экономики. Сектор коммунальных услуг и энергетики до сих пор не представлены ни одной из компаний.

Моя текущая доходность 3,19% годовых на вложенный капитал. Однако те, кто решит купить мой портфель с нуля, получит 2,93%

45 раз я видел, как какая-то моя компания повысила дивиденды. Выплаты в среднем росли на 12% за последние 10 лет, что в 2 раза выше среднерыночного значения. Это хорошо, однако я жду, что мой показатель будет опускаться.

2 раза дивиденды понижали.

Со старта я уже получил 428$, которые реинвестировал обратно в акции.

Ежемесячно мой доход растёт на 2,5 $. Со временем скорость увеличится.

Моя тройка компаний по весу в портфеле:

— Amgen (AMGN);

— UnitedHealth Group Incorporated (UNH);

— Northrop Grumman Corporation (NOC)

Мой топ 3 акций по размеру дивидендного дохода:

— Amgen (AMGN);

— 3M (MMM);

— W P Carey Inc (WPC).

Я потратил на комиссии брокера и банка 0,95%, что вписывается в моё понятие низких затрат.

Я ожидаю прибыть в финальную точку эксперимента и получать 1000 $ ежемесячно через 10-15 лет, в зависимости от поведения рынка.

Эту и другую статистику, а так же список ежемесячных покупок всегда можно посмотреть на странице сайта

➖➖➖➖➖

#dvdПортфель

В этом посте будет на 590% больше цифр, чем обычно. Если ваша сосредоточенность менее 197%, лучше отложить знакомство с ним. А математикам он понравится в любом случае.

Я инвестировал в дивидендные американские акции в течение 17 месяцев в среднем 1061 долларов. На них я совершал 10,4 сделок в месяц.

Я вложил своими деньгами 17 861,91 $, а текущая стоимость портфеля - 18 998,44 $. Он подрос на 6%. Это плохо. Мне лучше быть в просадке.

В портфеле 55 позиций. Они распределены на 9 секторов экономики. Сектор коммунальных услуг и энергетики до сих пор не представлены ни одной из компаний.

Моя текущая доходность 3,19% годовых на вложенный капитал. Однако те, кто решит купить мой портфель с нуля, получит 2,93%

45 раз я видел, как какая-то моя компания повысила дивиденды. Выплаты в среднем росли на 12% за последние 10 лет, что в 2 раза выше среднерыночного значения. Это хорошо, однако я жду, что мой показатель будет опускаться.

2 раза дивиденды понижали.

Со старта я уже получил 428$, которые реинвестировал обратно в акции.

Ежемесячно мой доход растёт на 2,5 $. Со временем скорость увеличится.

Моя тройка компаний по весу в портфеле:

— Amgen (AMGN);

— UnitedHealth Group Incorporated (UNH);

— Northrop Grumman Corporation (NOC)

Мой топ 3 акций по размеру дивидендного дохода:

— Amgen (AMGN);

— 3M (MMM);

— W P Carey Inc (WPC).

Я потратил на комиссии брокера и банка 0,95%, что вписывается в моё понятие низких затрат.

Я ожидаю прибыть в финальную точку эксперимента и получать 1000 $ ежемесячно через 10-15 лет, в зависимости от поведения рынка.

Эту и другую статистику, а так же список ежемесячных покупок всегда можно посмотреть на странице сайта

➖➖➖➖➖

#dvdПортфель

{kind=link}

Звук в пустом лесу

Если дерево падает в лесу, и никто его не слышит, издаёт ли оно звук? Философская загадка

8-10 подписчиков писали мне в этом году с просьбой им помочь. Они хотят создать Телеграм канал и действовать по моей схеме. Мне нравится их наблюдательность. Они уловили неочевидное правило: «Если хотите добиться результатов другого человека, нужно делать не то, что он советует, а делать то, что он делает». Я рассказываю, как запускать дивидендную стратегию, но сам при этом зарабатываю на своём канале. Блог - это не только способ самовыражения, но и возможность создать источник дохода.

Я хочу обратить внимание всех, кто жалуется, что не может откладывать больше денег на инвестиции. Их можно получить, рассказывая про свой опыт.

Каждый месяц я инвестирую в дивидендные акции по 1000 $. Блог помогает собирать эти деньги. Фактически, при текущем размере и качестве, он уже создаёт доход в 1 000 $ в месяц. При наличии прошлых наработок и знаний можно повысить отдачу до 2 000 $ без роста числа подписчиков. Однако, это замкнутый круг. Мои инвестиции работают, поэтому вы читаете этот текст. Или наоборот? Вы читаете этот текст, поэтому мои инвестиции работают?

Возьмём загадку из эпиграфа. Издаёт ли звук дерево, если нет зрителей. Моя дочь ответила, что звук будет, но учёные не согласны: «Звук — это воздушные вибрации, передающиеся на наши чувства через ушную систему. Он существует только в наших нервных центрах. Падение дерева будет производить вибрацию воздуха. Если не будет ушей, чтобы слышать, не будет и звука» (Scientific American, 5 апреля, 1884, стр. 218.)

Звук есть, если есть уши; блог существует, если есть читатели. Ценность канала не его размер, а количество просмотров поста живыми людьми. Доход растёт пропорционально просмотрам.

Все блоги платные. Если кто-то считает, что бесплатно читает этот пост, то пора признаться: если вы не заплатили, это не значит, что на вас не заработали. Есть что-то более ценное, чем деньги - это ваше время. Добросовестные каналы не будут отнимать его, а предложат честно обменять ваше внимание на полезные знания. Например, каждый, кто дочитал до этой строчки, уже заплатил.

Оплата принята.

Благодарю за покупку.

С уважением, Роман

➖➖➖➖➖

#dvdЖизнь

Если дерево падает в лесу, и никто его не слышит, издаёт ли оно звук? Философская загадка

8-10 подписчиков писали мне в этом году с просьбой им помочь. Они хотят создать Телеграм канал и действовать по моей схеме. Мне нравится их наблюдательность. Они уловили неочевидное правило: «Если хотите добиться результатов другого человека, нужно делать не то, что он советует, а делать то, что он делает». Я рассказываю, как запускать дивидендную стратегию, но сам при этом зарабатываю на своём канале. Блог - это не только способ самовыражения, но и возможность создать источник дохода.

Я хочу обратить внимание всех, кто жалуется, что не может откладывать больше денег на инвестиции. Их можно получить, рассказывая про свой опыт.

Каждый месяц я инвестирую в дивидендные акции по 1000 $. Блог помогает собирать эти деньги. Фактически, при текущем размере и качестве, он уже создаёт доход в 1 000 $ в месяц. При наличии прошлых наработок и знаний можно повысить отдачу до 2 000 $ без роста числа подписчиков. Однако, это замкнутый круг. Мои инвестиции работают, поэтому вы читаете этот текст. Или наоборот? Вы читаете этот текст, поэтому мои инвестиции работают?

Возьмём загадку из эпиграфа. Издаёт ли звук дерево, если нет зрителей. Моя дочь ответила, что звук будет, но учёные не согласны: «Звук — это воздушные вибрации, передающиеся на наши чувства через ушную систему. Он существует только в наших нервных центрах. Падение дерева будет производить вибрацию воздуха. Если не будет ушей, чтобы слышать, не будет и звука» (Scientific American, 5 апреля, 1884, стр. 218.)

Звук есть, если есть уши; блог существует, если есть читатели. Ценность канала не его размер, а количество просмотров поста живыми людьми. Доход растёт пропорционально просмотрам.

Все блоги платные. Если кто-то считает, что бесплатно читает этот пост, то пора признаться: если вы не заплатили, это не значит, что на вас не заработали. Есть что-то более ценное, чем деньги - это ваше время. Добросовестные каналы не будут отнимать его, а предложат честно обменять ваше внимание на полезные знания. Например, каждый, кто дочитал до этой строчки, уже заплатил.

Оплата принята.

Благодарю за покупку.

С уважением, Роман

➖➖➖➖➖

#dvdЖизнь

{kind=link}

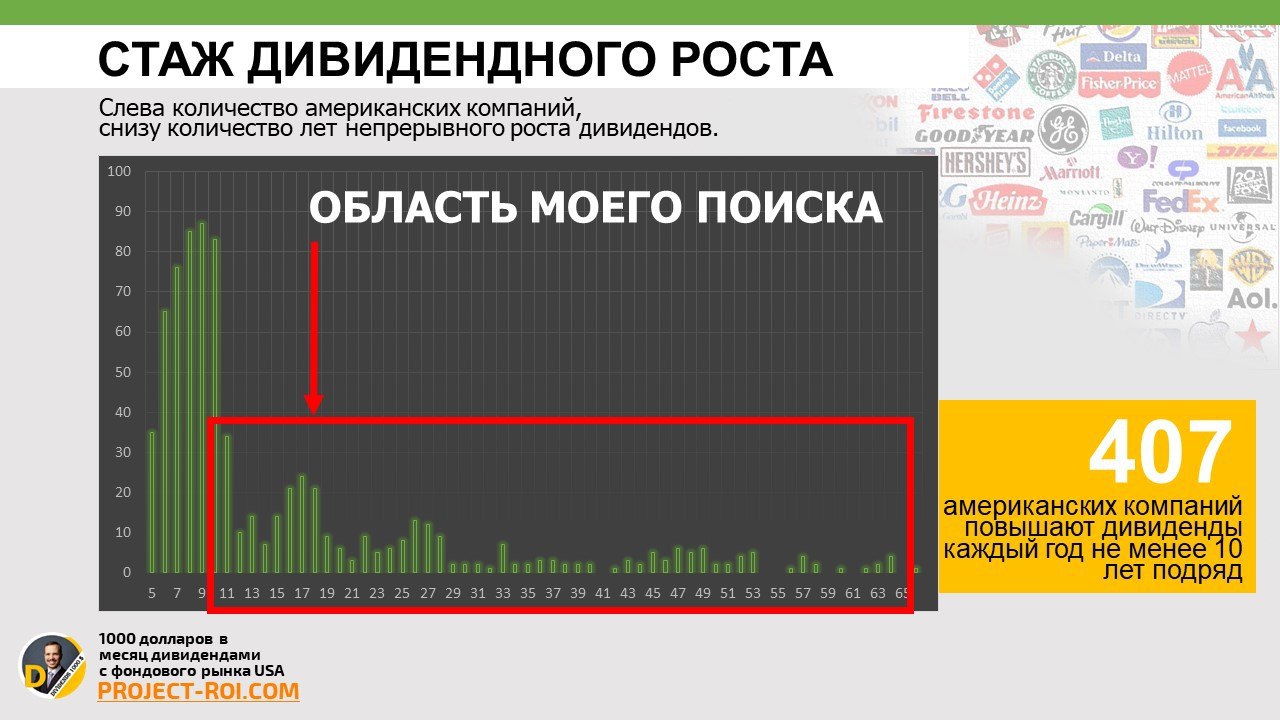

Количество компаний с разным дивидендным стажем

Инвестировать в компании с ростом дивидендов - простая, но эффективная стратегия. Я ищу бизнес с долгой историей ежегодного увеличения дивидендов. Длительная серия выплат обычно показатель сильных конкурентных преимуществ, хороших перспектив развития, высокой доходности инвестированного капитала и регулярных денежных потоков.

Однако я не делаю акцент на акции с максимальным дивидендным стажем. Я хочу расти вместе с фирмой и пройти с ней весь путь, получив больше пользы. Как долгосрочный дивидендный инвестор, моя цель - выявить подходящий бизнес на ранней стадии, купить его по привлекательной цене и удерживать как можно дольше.

Я выбираю область, в которой уже очевидно, что компания использует рост дивидендов сознательно как способ привлечь инвесторов, но он ещё не давит непосильно на бизнес. При большом стаже компания может стать заложником своей политики повышений: денег, чтобы продолжать рост уже нет, а сокращение дивидендов приведёт к значительному падению цены.

Посмотрите на диаграмму ниже, которую я для вас подготовил. Слева количество компаний, снизу количество лет выплаты дивидендов с повышением. Чем дольше проходит времени, тем меньше участников способны поддерживать ритм выплат.

Я выбираю акции, которые повышали дивиденды не менее 10-ти последних лет. Список велик, целых 407 позиций сегодня проходят этот критерий. Такие компании называют «Дивидендные кандидаты» (Contenders). Имеется в виду кандидаты в дивидендные аристократы, в более престижный круг.

Компании с большим стажем у меня также есть. Но я стараюсь убедиться, что их политика вознаграждения акционеров не давит на финансовую стабильность, и только тогда покупаю. Среди дивидендных долгожителей в моём портфеле:

— Genuine Parts Company (GPC)

стаж дивидендного роста 64 года

— 3M (MMM)

стаж дивидендного роста 62 года

— Johnson & Johnson (JNJ)

стаж дивидендного роста 58 лет

➖➖➖➖➖

#dvdСтратегия

Инвестировать в компании с ростом дивидендов - простая, но эффективная стратегия. Я ищу бизнес с долгой историей ежегодного увеличения дивидендов. Длительная серия выплат обычно показатель сильных конкурентных преимуществ, хороших перспектив развития, высокой доходности инвестированного капитала и регулярных денежных потоков.

Однако я не делаю акцент на акции с максимальным дивидендным стажем. Я хочу расти вместе с фирмой и пройти с ней весь путь, получив больше пользы. Как долгосрочный дивидендный инвестор, моя цель - выявить подходящий бизнес на ранней стадии, купить его по привлекательной цене и удерживать как можно дольше.

Я выбираю область, в которой уже очевидно, что компания использует рост дивидендов сознательно как способ привлечь инвесторов, но он ещё не давит непосильно на бизнес. При большом стаже компания может стать заложником своей политики повышений: денег, чтобы продолжать рост уже нет, а сокращение дивидендов приведёт к значительному падению цены.

Посмотрите на диаграмму ниже, которую я для вас подготовил. Слева количество компаний, снизу количество лет выплаты дивидендов с повышением. Чем дольше проходит времени, тем меньше участников способны поддерживать ритм выплат.

Я выбираю акции, которые повышали дивиденды не менее 10-ти последних лет. Список велик, целых 407 позиций сегодня проходят этот критерий. Такие компании называют «Дивидендные кандидаты» (Contenders). Имеется в виду кандидаты в дивидендные аристократы, в более престижный круг.

Компании с большим стажем у меня также есть. Но я стараюсь убедиться, что их политика вознаграждения акционеров не давит на финансовую стабильность, и только тогда покупаю. Среди дивидендных долгожителей в моём портфеле:

— Genuine Parts Company (GPC)

стаж дивидендного роста 64 года

— 3M (MMM)

стаж дивидендного роста 62 года

— Johnson & Johnson (JNJ)

стаж дивидендного роста 58 лет

➖➖➖➖➖

#dvdСтратегия

{kind=link}

Подумайте, что объединяет 1953, 1958, 1960, 1970, 1973, 1980, 1990, 2001, 2008 и 2020 годы?

Подумали?

А теперь… раз, два, три, правильный ответ:

Это первые годы рецессий американского фондового рынка. В эти периоды происходил спад экономики, который сопровождался падением прибыли и падением цен на акции. Инвестиции в дивидендные компании один из популярных вариантов пережидать непогоду. Доход с дивидендов приносит деньги даже в отсутствии стабильного роста котировок. Несмотря на это, дивидендные акции в эти годы проживают испытания на прочность. Компании сокращают выплаты на фоне общей нестабильности рынка.

Например,

— За два года прошлой рецессии 2008-2009, ряды дивидендных Аристократов покинуло 23 компании.

— Для сравнения в следующие стабильное десятилетие выбыло только 5 участников.

Когда я оцениваю дивидендную историю, я смотрю не только на количество лет повышения дивидендов, но и на то, как компания вела себя в прошлый кризис. Одно дело компании, подобно BlackRock, Inc (BLK). Она не повысила дивиденды в 2009 году и сорвала свой стрик ежегодного роста. Однако у неё 13 шагов повышений, пусть и с годичным перерывом.

Другое дело компании типа U.S. Bancorp (USB). В 2009 она понизила дивиденды и до сих пор не вернулась на прошлый уровень.

Обе имеют сегодня дивидендный стрик в 10 лет. Обе я держу в портфеле. Однако оцените на слайде ниже насколько по-разному привлекательно выглядит их послужной список.

Посмотрим, было ли вредно для USB понижение дивидендов и сделали ли они из этого какие-то выводы. В любом случае, компании с дивидендной историей прошедшие через период рецессии легче оценивать, чем компании, которые ещё не сталкивались с серьёзными проблемами.

➖➖➖➖➖

#dvdПортфель

Подумали?

А теперь… раз, два, три, правильный ответ:

Это первые годы рецессий американского фондового рынка. В эти периоды происходил спад экономики, который сопровождался падением прибыли и падением цен на акции. Инвестиции в дивидендные компании один из популярных вариантов пережидать непогоду. Доход с дивидендов приносит деньги даже в отсутствии стабильного роста котировок. Несмотря на это, дивидендные акции в эти годы проживают испытания на прочность. Компании сокращают выплаты на фоне общей нестабильности рынка.

Например,

— За два года прошлой рецессии 2008-2009, ряды дивидендных Аристократов покинуло 23 компании.

— Для сравнения в следующие стабильное десятилетие выбыло только 5 участников.

Когда я оцениваю дивидендную историю, я смотрю не только на количество лет повышения дивидендов, но и на то, как компания вела себя в прошлый кризис. Одно дело компании, подобно BlackRock, Inc (BLK). Она не повысила дивиденды в 2009 году и сорвала свой стрик ежегодного роста. Однако у неё 13 шагов повышений, пусть и с годичным перерывом.

Другое дело компании типа U.S. Bancorp (USB). В 2009 она понизила дивиденды и до сих пор не вернулась на прошлый уровень.

Обе имеют сегодня дивидендный стрик в 10 лет. Обе я держу в портфеле. Однако оцените на слайде ниже насколько по-разному привлекательно выглядит их послужной список.

Посмотрим, было ли вредно для USB понижение дивидендов и сделали ли они из этого какие-то выводы. В любом случае, компании с дивидендной историей прошедшие через период рецессии легче оценивать, чем компании, которые ещё не сталкивались с серьёзными проблемами.

➖➖➖➖➖

#dvdПортфель

{kind=link}

Радуга завета

«В сей день разверзлись все источники великой бездны, и окна небесные отворились» (Быт. 6:12)

Я стоял под проливным дождём. Шёл тропический ливень. Уровень воды поднялся настолько сильно, что местами проехать по центральной улице острова было невозможно. Вода лилась третий день подряд, но я не мог продолжать сидеть в доме. Завтра нам нужно было съехать и у меня оставалось 24 часа, чтобы найти новое жилье для своей семьи. Я не знал языка местных жителей. У меня не было плана. Я не понимал в какую сторону мне нужно идти. Я стоял и смотрел как вода потоками стекала с гор по направлению к морю, сметая крупный мусор и неосторожно оставленные вещи. Это была первая неделя лучшего периода в моей жизни.

90% инвесторов хотят достичь финансовой свободы, чтобы путешествовать, а возможно даже переехать жить в другую страну. Их представление о будущей жизни расписано яркими красками средиземноморских колоритов, с привкусом кокосового смузи, залито палящими лучами солнца, и наполненно чувством умиротворенности. Вряд ли они представляли себе, то что я видел сейчас перед собой.

Я завёл машину и проехал вверх по улице, ища глазами вывески «for rent». Через несколько часов дождь немного стих. К этому времени я просмотрел 4 варианта и остановился на симпатичном резорте в 15 минутах ходьбы от побережья. Аккуратные домики стояли вокруг бассейна, рядом резвились в теплых лужах и лепетали на чисто русском соседские детки. Мы прожили там первую часть нашей заграничной зимовки. Период дождей сменился жарким январём. Устав от размеренного ритма, мы арендовали машину и начали ездить по всей стране, посещая национальные парки, пещеры, архитектурные шедевры и разношерстные концерты.

Несмотря на то, что обустройство быта в незнакомом месте оказалось дискомфортным, через месяц всё наладилось. Возвращаться на родину уже не хотелось. Кругосветное путешествие на пассивном доходе или хотя бы знакомство с 10-ткой лучших стран, это действительна та цель, к которой стоит стремиться.

Путь сложен, но дождь проходит. Я ещё не насытился и буду продолжить знакомство с нашей планетой.

"И сказал Бог: поставляю завет Мой с вами, что не будет более истреблена всякая плоть водами потопа. Я полагаю радугу Мою в облаке, чтоб она была знамением завета" (Быт. 9:11-13)

➖➖➖➖➖

#dvdМотивация

«В сей день разверзлись все источники великой бездны, и окна небесные отворились» (Быт. 6:12)

Я стоял под проливным дождём. Шёл тропический ливень. Уровень воды поднялся настолько сильно, что местами проехать по центральной улице острова было невозможно. Вода лилась третий день подряд, но я не мог продолжать сидеть в доме. Завтра нам нужно было съехать и у меня оставалось 24 часа, чтобы найти новое жилье для своей семьи. Я не знал языка местных жителей. У меня не было плана. Я не понимал в какую сторону мне нужно идти. Я стоял и смотрел как вода потоками стекала с гор по направлению к морю, сметая крупный мусор и неосторожно оставленные вещи. Это была первая неделя лучшего периода в моей жизни.

90% инвесторов хотят достичь финансовой свободы, чтобы путешествовать, а возможно даже переехать жить в другую страну. Их представление о будущей жизни расписано яркими красками средиземноморских колоритов, с привкусом кокосового смузи, залито палящими лучами солнца, и наполненно чувством умиротворенности. Вряд ли они представляли себе, то что я видел сейчас перед собой.

Я завёл машину и проехал вверх по улице, ища глазами вывески «for rent». Через несколько часов дождь немного стих. К этому времени я просмотрел 4 варианта и остановился на симпатичном резорте в 15 минутах ходьбы от побережья. Аккуратные домики стояли вокруг бассейна, рядом резвились в теплых лужах и лепетали на чисто русском соседские детки. Мы прожили там первую часть нашей заграничной зимовки. Период дождей сменился жарким январём. Устав от размеренного ритма, мы арендовали машину и начали ездить по всей стране, посещая национальные парки, пещеры, архитектурные шедевры и разношерстные концерты.

Несмотря на то, что обустройство быта в незнакомом месте оказалось дискомфортным, через месяц всё наладилось. Возвращаться на родину уже не хотелось. Кругосветное путешествие на пассивном доходе или хотя бы знакомство с 10-ткой лучших стран, это действительна та цель, к которой стоит стремиться.

Путь сложен, но дождь проходит. Я ещё не насытился и буду продолжить знакомство с нашей планетой.

"И сказал Бог: поставляю завет Мой с вами, что не будет более истреблена всякая плоть водами потопа. Я полагаю радугу Мою в облаке, чтоб она была знамением завета" (Быт. 9:11-13)

➖➖➖➖➖

#dvdМотивация

{kind=link}

Старт дивидендного курса 3 поток

17 месяцев подряд я честно показываю вам свои деньги и свои результаты. Насколько фундаментально и твердо я иду к цели, вы уже могли оценить. Настало время встать рядом со мной и пойти вместе.

Я набираю команду героев для рывка. Пора. Онлайн курс «Дивиденды американских компаний» снова готов к запуску.

3 раза я переписывал его; 6 месяцев сидел в пещере, шлифуя неточности, стирая пальцы о клавиатуру и мышь. Вот, несу. Смотрите что получилось. Это самая концентрированная версия моего опыта.

Любите учиться у практиков? В основу курса я положил:

— Примеры своих сделок

— Исповедь неудач

— Находки учеников

— Личные разработки

Из этого всего я вытесал изумруд.

Моя ключевая сторона, по мнению прошлых учеников — доступный язык. Отбросьте сомнения, вы всё поймёте. Неважен ваш прошлый багаж, каждый найдёт для себя открытия. Полный дивидендный курс идёт с основ до самого сердца — моей авторской системы «10 критериев подбора акций».

Если вы слабо понимаете, что происходит на моём канале; если вам нужна простая инструкция: держите, я собрал все знания в одном месте.

Мы отдаём детей учиться, давайте покажем им пример трудолюбия и саморазвития. У нас нет перспектив, кроме тех, что мы создаём сами. Открываем день знаний. Смотрите содержание курса на сайте

➖➖➖➖➖

#dvdДействие

17 месяцев подряд я честно показываю вам свои деньги и свои результаты. Насколько фундаментально и твердо я иду к цели, вы уже могли оценить. Настало время встать рядом со мной и пойти вместе.

Я набираю команду героев для рывка. Пора. Онлайн курс «Дивиденды американских компаний» снова готов к запуску.

3 раза я переписывал его; 6 месяцев сидел в пещере, шлифуя неточности, стирая пальцы о клавиатуру и мышь. Вот, несу. Смотрите что получилось. Это самая концентрированная версия моего опыта.

Любите учиться у практиков? В основу курса я положил:

— Примеры своих сделок

— Исповедь неудач

— Находки учеников

— Личные разработки

Из этого всего я вытесал изумруд.

Моя ключевая сторона, по мнению прошлых учеников — доступный язык. Отбросьте сомнения, вы всё поймёте. Неважен ваш прошлый багаж, каждый найдёт для себя открытия. Полный дивидендный курс идёт с основ до самого сердца — моей авторской системы «10 критериев подбора акций».

Если вы слабо понимаете, что происходит на моём канале; если вам нужна простая инструкция: держите, я собрал все знания в одном месте.

Мы отдаём детей учиться, давайте покажем им пример трудолюбия и саморазвития. У нас нет перспектив, кроме тех, что мы создаём сами. Открываем день знаний. Смотрите содержание курса на сайте

➖➖➖➖➖

#dvdДействие

{kind=link}

Бесплатный сервис для дивидендного портфеля

Благодаря участникам нашего дружного чата я узнал о сайте – Digrin.com

Функционал заточен под учёт портфеля по стратегии Dividend Growth Investing (именно по ней я двигаюсь).

У продукта много возможностей:

— Календарь по портфелю. Ожидаемые и выплаченные дивиденды по месяцам по каждой компании

— Дивидендная история и показатели

— Сравнение дохода по портфелю между периодами

— Диаграмма изменения стоимости капитала

— Разбивка по секторам и по индустриям

— Система подбора аналогов по купленным позициям

— Видна не только дивидендная доходность, но и общая доходность (дивиденды + рост цены акции)

— Сравнение результатов портфеля с SP500 (SPY)

— Импорт данных из таблицы

— Портфель можно сделать открытым и показывать всем желающим

Дополнительные функции:

— Список дат, до которых нужно купить акцию для получения дивидендов (Ex-Dividends date)

— Перечень акций с отборами (cкринер)

— Готовые списки: дивидендные аристократы Канады, лучшие акции в секторах, дивидендные чемпионы и другие

— Можно создать лист наблюдения (Watch list)

Все эти возможности не только полезны, но и местами уникальны. Через красивые графики видно желание разработчиков создать систему для личного пользования. У них получился уютный помощник рядового инвестора.

Особенности, которые могут быть недостатками:

— Всё на английском.

— Доступны активы только американских фондовых рынков.

— Не все дивиденды отображаются.

— Загрузка портфеля из CSV формата. Я потратил больше часа, прежде чем смог сделать нужный файл, при том что у меня есть опыт в программировании. Многим придётся заносить позиции вручную.

— Деление на сектора отличается от привычной мне классификации.

— Нет вспомогательной системы оценки качества акции, которую я уже привык видеть на любом финансовом ресурсе.

— Нет мобильного приложения.

Я не буду использовать Digrin, предпочитаю гибкость Google таблиц. Но для того, чтобы вам было проще познакомиться с сайтом я перенес в него для теста портфель "1000 $ дивидендами". На его примере вы сможете лучше рассмотреть весь функционал.

Посмотреть портфель "1000$ дивидендами" на сайте Digrin

➖➖➖➖➖

#dvdСервисы

Благодаря участникам нашего дружного чата я узнал о сайте – Digrin.com

Функционал заточен под учёт портфеля по стратегии Dividend Growth Investing (именно по ней я двигаюсь).

У продукта много возможностей:

— Календарь по портфелю. Ожидаемые и выплаченные дивиденды по месяцам по каждой компании

— Дивидендная история и показатели

— Сравнение дохода по портфелю между периодами

— Диаграмма изменения стоимости капитала

— Разбивка по секторам и по индустриям

— Система подбора аналогов по купленным позициям

— Видна не только дивидендная доходность, но и общая доходность (дивиденды + рост цены акции)

— Сравнение результатов портфеля с SP500 (SPY)

— Импорт данных из таблицы

— Портфель можно сделать открытым и показывать всем желающим

Дополнительные функции:

— Список дат, до которых нужно купить акцию для получения дивидендов (Ex-Dividends date)

— Перечень акций с отборами (cкринер)

— Готовые списки: дивидендные аристократы Канады, лучшие акции в секторах, дивидендные чемпионы и другие

— Можно создать лист наблюдения (Watch list)

Все эти возможности не только полезны, но и местами уникальны. Через красивые графики видно желание разработчиков создать систему для личного пользования. У них получился уютный помощник рядового инвестора.

Особенности, которые могут быть недостатками:

— Всё на английском.

— Доступны активы только американских фондовых рынков.

— Не все дивиденды отображаются.

— Загрузка портфеля из CSV формата. Я потратил больше часа, прежде чем смог сделать нужный файл, при том что у меня есть опыт в программировании. Многим придётся заносить позиции вручную.

— Деление на сектора отличается от привычной мне классификации.

— Нет вспомогательной системы оценки качества акции, которую я уже привык видеть на любом финансовом ресурсе.

— Нет мобильного приложения.

Я не буду использовать Digrin, предпочитаю гибкость Google таблиц. Но для того, чтобы вам было проще познакомиться с сайтом я перенес в него для теста портфель "1000 $ дивидендами". На его примере вы сможете лучше рассмотреть весь функционал.

Посмотреть портфель "1000$ дивидендами" на сайте Digrin

➖➖➖➖➖

#dvdСервисы

{kind=link}

22 миллиона долларов Энн Шайбер

Энн Шайбер (Anne Scheiber) работала рядовым аудитором в налоговой службе США (IRS). Её доход никогда не превышал 3 150 $ в год. В 1944 году, когда она выходила на пенсию у неё был запас акций на 5 – 10 тыс. $. Однако после смерти в 1995 году в её завещании было выделено 22 миллиона на благотворительность.

История Энн наглядный пример, как дисциплина, грамотная работа с дивидендными компаниями и время способны создавать капиталы с небольших сумм.

Энн была одной из 9 детей. Её отец скончался молодым, потеряв деньги на инвестициях в недвижимость. Девушка была вынуждена начать работать бухгалтером в 15 лет. Выделяя деньги с зарплаты на обучение, она получила высшее образование. Несмотря на квалификацию и отличную работу, Энн понимала, что как еврейка она не добьется профессионального роста. Из-за дискриминации, царившей в то время, ей так и не дали повышение по службе.

Однако её наблюдательность помогла ей сделать открытие. Перебирая толстые налоговые декларации богачей, она подметила, что они, как правило, владеют большим количеством акций, приносящих дивиденды. Она поняла: надёжный способ разбогатеть - это инвестировать.

Проведя собственное исследование, Энн сосредоточила внимание на сильных франшизах, которые постоянно увеличивали прибыль и дивиденды. Она читала годовые отчеты так же пытливо, как проверяла налоговые декларации во время своей работы в IRS. Молодая девушка стала покупать акции, а затем десятилетиями реинвестировала дивиденды. Она никогда их не продавала, чтобы не платить налоги и комиссионные. Даже во время медвежьего рынка 1972-1974 годов, и во время краха 1987 года она не расставалась с активами, потому что была уверена в своих компаниях. У неё был диверсифицированный портфель почти из 100 отдельных ценных бумаг под такими торговыми марками, как: Coca-Cola (KO), PepsiCo (PEP), Bristol-Myers (BMY).

По словам её адвоката, она откладывала около 80% своей зарплаты. Её упорство ещё более впечатляет, когда узнаешь, что брокерская фирма, где у неё был открыт счёт, рухнула в 1930-х годах, унеся с собой её деньги. Это было до страховой защиты SIPC. Однако Энн пришла в норму и продолжала инвестировать всю оставшуюся жизнь.

Акцент на крепкий бизнес и умелое использование дивидендов привели её из нищеты к богатству. На момент смерти её портфель ежегодно давал 750 000 долларов дивидендов. Она пожертвовала всё своё состояние университету Иешива (Yeshiva University's), хотя сама его никогда не посещала.

«Когда-нибудь, намного позже, после того как я умру, появятся женщины, которым не придется заботиться о себе». Говорила Энн Шайбер, завещая свои деньги на стипендию для женщин.

Вот несколько уроков, которые нам стоит сделать, анализируя её поступки:

1. Вкладывайте в ведущие бренды

2. Уделяйте внимание растущим доходам

3. Анализируйте бизнес, который вы понимаете

4. Регулярно инвестируйте

5. Реинвестируйте дивиденды

6. Никогда не продавайте акции

7. Минимизируйте налоги и комиссии

8. Будьте экономны

9. Используйте свои деньги, чтобы принести пользу другим людям

➖➖➖➖➖

#dvdИстории

Энн Шайбер (Anne Scheiber) работала рядовым аудитором в налоговой службе США (IRS). Её доход никогда не превышал 3 150 $ в год. В 1944 году, когда она выходила на пенсию у неё был запас акций на 5 – 10 тыс. $. Однако после смерти в 1995 году в её завещании было выделено 22 миллиона на благотворительность.

История Энн наглядный пример, как дисциплина, грамотная работа с дивидендными компаниями и время способны создавать капиталы с небольших сумм.

Энн была одной из 9 детей. Её отец скончался молодым, потеряв деньги на инвестициях в недвижимость. Девушка была вынуждена начать работать бухгалтером в 15 лет. Выделяя деньги с зарплаты на обучение, она получила высшее образование. Несмотря на квалификацию и отличную работу, Энн понимала, что как еврейка она не добьется профессионального роста. Из-за дискриминации, царившей в то время, ей так и не дали повышение по службе.

Однако её наблюдательность помогла ей сделать открытие. Перебирая толстые налоговые декларации богачей, она подметила, что они, как правило, владеют большим количеством акций, приносящих дивиденды. Она поняла: надёжный способ разбогатеть - это инвестировать.

Проведя собственное исследование, Энн сосредоточила внимание на сильных франшизах, которые постоянно увеличивали прибыль и дивиденды. Она читала годовые отчеты так же пытливо, как проверяла налоговые декларации во время своей работы в IRS. Молодая девушка стала покупать акции, а затем десятилетиями реинвестировала дивиденды. Она никогда их не продавала, чтобы не платить налоги и комиссионные. Даже во время медвежьего рынка 1972-1974 годов, и во время краха 1987 года она не расставалась с активами, потому что была уверена в своих компаниях. У неё был диверсифицированный портфель почти из 100 отдельных ценных бумаг под такими торговыми марками, как: Coca-Cola (KO), PepsiCo (PEP), Bristol-Myers (BMY).

По словам её адвоката, она откладывала около 80% своей зарплаты. Её упорство ещё более впечатляет, когда узнаешь, что брокерская фирма, где у неё был открыт счёт, рухнула в 1930-х годах, унеся с собой её деньги. Это было до страховой защиты SIPC. Однако Энн пришла в норму и продолжала инвестировать всю оставшуюся жизнь.

Акцент на крепкий бизнес и умелое использование дивидендов привели её из нищеты к богатству. На момент смерти её портфель ежегодно давал 750 000 долларов дивидендов. Она пожертвовала всё своё состояние университету Иешива (Yeshiva University's), хотя сама его никогда не посещала.

«Когда-нибудь, намного позже, после того как я умру, появятся женщины, которым не придется заботиться о себе». Говорила Энн Шайбер, завещая свои деньги на стипендию для женщин.

Вот несколько уроков, которые нам стоит сделать, анализируя её поступки:

1. Вкладывайте в ведущие бренды

2. Уделяйте внимание растущим доходам

3. Анализируйте бизнес, который вы понимаете

4. Регулярно инвестируйте

5. Реинвестируйте дивиденды

6. Никогда не продавайте акции

7. Минимизируйте налоги и комиссии

8. Будьте экономны

9. Используйте свои деньги, чтобы принести пользу другим людям

➖➖➖➖➖

#dvdИстории

{kind=link}

Акции роста против дивидендных

Олег: Я ещё молод. У меня нет большого капитала, я только коплю, поэтому я сложу все деньги в растущие акции. А по достижению крупных сумм переложу их в дивидендные. Зачем мне сейчас дивиденды?

Мой ответ:

Есть две сильные причины, чтобы обратить внимание на дивидендные компании в ранние годы.

Принято считать, что молодой человек с помощью акций роста будет быстрее увеличивать богатство, чем с помощью плательщиков дивидендов. Цена технологических компаний, таких как: Tesla, Amazon, Apple двигается в вверх значительно быстрее, чем весь остальной рынок. Конечно, если вы угадаете правильные акции, они действительно обеспечат наилучшую доходность. Если выбрать несколько следующих «Microsoft» или «Apple», расхожее мнение будет верным, по крайней мере, на какой-то период времени. Однако угадать будет непросто. Например, посмотрите, кто был лидером по капитализации технологического сектора 20 лет назад:

— Cisco Systems, Inc.(CSCO)

— Intel Corporation (INTC)

— Microsoft Corporation (MSFT)

— JDS Uniphase Corporation (JDSU)

— Oracle Corporation (ORCL)

— Sun Microsystems, Inc. (SUNW)

— QUALCOMM, Inc. (QCOM)

— Nextel Communications, Inc. (NXTL)

— VERITAS Software Corporation (VRTS)

— Siebel System, Inc. (SEBL)

— ADC Telecommunications, Inc. (ADCT)

— Dell Computer Corporation (DELL)

— Immunex Corporation (IMNX)

— Worldcom, Inc (WCOM)

— Yahoo! Inc (YHOO)

Только трое из списка стоят сегодня дороже, чем в 2000 году. С учётом того, что 10 из 15-ти вообще уже не продаются на бирже, цена ошибки была высока. Вряд ли мы тогда угадали, кто будет победителем сегодня, а кого не станет.

Другой выгоды от акций роста, кроме роста самой цены, нет. Они обычно не платят дивиденды, а сразу реинвестируют доходы в свой бизнес. Акционеры ожидают, что заработают за счёт прироста капитала, когда они продадут свои акции в будущем.

Дивидендные компании имеют значительные отличия. Это зрелые корпорации с устойчивым бизнесом. Вкладывать в них безопаснее. Они делятся доходом, который им не нужен. По сравнению с ростом технологических компаний, размер их выплат выглядит скучно. Но их сила в другом.

Дивиденды - это реальные деньги. Вам могут не понадобиться они для трат, но вы можете использовать их для инвестирования. Подобно тому, как растущая компания реинвестирует прибыль обратно в себя, вы можете реинвестировать свои дивиденды обратно в свои акции, чтобы заставить их расти. Когда мы получаем выплаты на брокерский счёт, мы можем купить ещё акций; они дадут дивиденды, на них берём новые акции, которые опять дадут дивиденды и так далее. Чем больше размер выплат, тем больше новых акций у нас будет.

Сила реинвестирования - это сила сложного процента. Она заметна на длинных промежутках. За 60 лет вложенный 1 $ в американский рынок превратился сегодня в 60 $. Если бы мы всё время реинвестировали дивиденды он стал бы равен 400 $. То есть в 8 раз больше. (смотрите скрин ниже)

И вот вам первая причина: на самом деле акции роста дивидендов благодаря реинвестированию часто приносят бОльший прирост, чем акции роста цены; а стабильность бизнеса добавляет инвестору уверенности, что он сможет воспользоваться своим капиталом.

Вторая причина, как я ожидаю, будет ещё убедительнее, о ней я расскажу позднее.

➖➖➖➖➖

#dvdВопросы #dvdСтратегия

Олег: Я ещё молод. У меня нет большого капитала, я только коплю, поэтому я сложу все деньги в растущие акции. А по достижению крупных сумм переложу их в дивидендные. Зачем мне сейчас дивиденды?

Мой ответ:

Есть две сильные причины, чтобы обратить внимание на дивидендные компании в ранние годы.

Принято считать, что молодой человек с помощью акций роста будет быстрее увеличивать богатство, чем с помощью плательщиков дивидендов. Цена технологических компаний, таких как: Tesla, Amazon, Apple двигается в вверх значительно быстрее, чем весь остальной рынок. Конечно, если вы угадаете правильные акции, они действительно обеспечат наилучшую доходность. Если выбрать несколько следующих «Microsoft» или «Apple», расхожее мнение будет верным, по крайней мере, на какой-то период времени. Однако угадать будет непросто. Например, посмотрите, кто был лидером по капитализации технологического сектора 20 лет назад:

— Cisco Systems, Inc.(CSCO)

— Intel Corporation (INTC)

— Microsoft Corporation (MSFT)

— JDS Uniphase Corporation (JDSU)

— Oracle Corporation (ORCL)

— Sun Microsystems, Inc. (SUNW)

— QUALCOMM, Inc. (QCOM)

— Nextel Communications, Inc. (NXTL)

— VERITAS Software Corporation (VRTS)

— Siebel System, Inc. (SEBL)

— ADC Telecommunications, Inc. (ADCT)

— Dell Computer Corporation (DELL)

— Immunex Corporation (IMNX)

— Worldcom, Inc (WCOM)

— Yahoo! Inc (YHOO)

Только трое из списка стоят сегодня дороже, чем в 2000 году. С учётом того, что 10 из 15-ти вообще уже не продаются на бирже, цена ошибки была высока. Вряд ли мы тогда угадали, кто будет победителем сегодня, а кого не станет.

Другой выгоды от акций роста, кроме роста самой цены, нет. Они обычно не платят дивиденды, а сразу реинвестируют доходы в свой бизнес. Акционеры ожидают, что заработают за счёт прироста капитала, когда они продадут свои акции в будущем.

Дивидендные компании имеют значительные отличия. Это зрелые корпорации с устойчивым бизнесом. Вкладывать в них безопаснее. Они делятся доходом, который им не нужен. По сравнению с ростом технологических компаний, размер их выплат выглядит скучно. Но их сила в другом.

Дивиденды - это реальные деньги. Вам могут не понадобиться они для трат, но вы можете использовать их для инвестирования. Подобно тому, как растущая компания реинвестирует прибыль обратно в себя, вы можете реинвестировать свои дивиденды обратно в свои акции, чтобы заставить их расти. Когда мы получаем выплаты на брокерский счёт, мы можем купить ещё акций; они дадут дивиденды, на них берём новые акции, которые опять дадут дивиденды и так далее. Чем больше размер выплат, тем больше новых акций у нас будет.

Сила реинвестирования - это сила сложного процента. Она заметна на длинных промежутках. За 60 лет вложенный 1 $ в американский рынок превратился сегодня в 60 $. Если бы мы всё время реинвестировали дивиденды он стал бы равен 400 $. То есть в 8 раз больше. (смотрите скрин ниже)

И вот вам первая причина: на самом деле акции роста дивидендов благодаря реинвестированию часто приносят бОльший прирост, чем акции роста цены; а стабильность бизнеса добавляет инвестору уверенности, что он сможет воспользоваться своим капиталом.

Вторая причина, как я ожидаю, будет ещё убедительнее, о ней я расскажу позднее.

➖➖➖➖➖

#dvdВопросы #dvdСтратегия

{kind=link}

Отчёт по портфелю за август

Добро пожаловать в 18-ый отчёт. В начале каждого месяца я подвожу итоги за прошлый период и фиксирую текущее положение дел.

Я продолжаю преследовать праведную эгоистичную цель – создаю растущий дивидендный доход для своей семьи. Покупаю акции, чтобы терпеливо держать их десятилетиями. Владею ими до тех пор, пока они не сократят дивиденды или пока компания не будет поглощена другим бизнесом. Такое бездействие снижает комиссии и расходы. Это также уменьшает влияние поведенческих ошибок. Я стараюсь покупать компании, которые мне комфортно держать, даже если бы фондовый рынок закрылся на десять лет.

При оценке актива, моё внимание обращено не на рост стоимости акций, а на рост дивидендного дохода. Ближайшая цель – получать 1000 $ в месяц дивидендами.

В течение года каждая моя компания переводит на брокерский счёт несколько одинаковых фиксированных платежей. Но один раз в год она повышает сумму выплат на следующий шаг. В августе 4 фирмы шагнули вперед:

— Lowe’s Companies (LOW) увеличила дивиденды на 9,09%

— Broadridge Financial Solutions (BR) на 6,48%

— Carlisle Companies Incorporated (CSL) на 5,00%

— Tractor Supply (TSCO) на 14,29%

Прибыль компаний растёт, поэтому они всё больше и больше выплачивают мне денег. В этом месяце я ставлю очередной рекорд: ожидаю получить 73 $ дивидендами.

Чтобы дойти до 1000 $, я дополнительно подталкиваю рост, реинвестируя дивиденды и докладывая новые взносы. В августе у меня было 9 сделок на 928 $. Среди новых позиций:

— Cboe Global Markets, Inc (CBOE),

— CME Group Inc (CME),

— Cisco Systems, Inc. (CSCO),

— Intercontinental Exchange (ICE)

Теперь у меня 59 различных акций. Я продолжаю повышать разнообразие портфеля, увеличивая его надёжность и оттачивая свои навыки отбора.

Показатели портфеля "1000 $ дивидендами" на странице по ссылке

➖➖➖➖➖

#dvdПортфель

Добро пожаловать в 18-ый отчёт. В начале каждого месяца я подвожу итоги за прошлый период и фиксирую текущее положение дел.

Я продолжаю преследовать праведную эгоистичную цель – создаю растущий дивидендный доход для своей семьи. Покупаю акции, чтобы терпеливо держать их десятилетиями. Владею ими до тех пор, пока они не сократят дивиденды или пока компания не будет поглощена другим бизнесом. Такое бездействие снижает комиссии и расходы. Это также уменьшает влияние поведенческих ошибок. Я стараюсь покупать компании, которые мне комфортно держать, даже если бы фондовый рынок закрылся на десять лет.

При оценке актива, моё внимание обращено не на рост стоимости акций, а на рост дивидендного дохода. Ближайшая цель – получать 1000 $ в месяц дивидендами.

В течение года каждая моя компания переводит на брокерский счёт несколько одинаковых фиксированных платежей. Но один раз в год она повышает сумму выплат на следующий шаг. В августе 4 фирмы шагнули вперед:

— Lowe’s Companies (LOW) увеличила дивиденды на 9,09%

— Broadridge Financial Solutions (BR) на 6,48%

— Carlisle Companies Incorporated (CSL) на 5,00%

— Tractor Supply (TSCO) на 14,29%

Прибыль компаний растёт, поэтому они всё больше и больше выплачивают мне денег. В этом месяце я ставлю очередной рекорд: ожидаю получить 73 $ дивидендами.

Чтобы дойти до 1000 $, я дополнительно подталкиваю рост, реинвестируя дивиденды и докладывая новые взносы. В августе у меня было 9 сделок на 928 $. Среди новых позиций:

— Cboe Global Markets, Inc (CBOE),

— CME Group Inc (CME),

— Cisco Systems, Inc. (CSCO),

— Intercontinental Exchange (ICE)

Теперь у меня 59 различных акций. Я продолжаю повышать разнообразие портфеля, увеличивая его надёжность и оттачивая свои навыки отбора.

Показатели портфеля "1000 $ дивидендами" на странице по ссылке

➖➖➖➖➖

#dvdПортфель

{kind=link}

Ребёнок в 4 года научил меня жить по-другому

Мои младшие дети любят гулять, но не очень любят одеваться. Когда они видят, что я пошёл к шкафу, они разбегаются. Самое время применить хитрость: я протягиваю сыну разные пары носочков и спрашиваю, какие он хочет одеть. Сынок думает и тыкает на носки с рыбками. Он доволен, и мы начинаем их натягивать. Он сделал выбор сам, и теперь ему кажется, что папа делает то, что он захотел. Мне на самом деле всё равно, какие носки надеть. Моя задача вывести всех гулять. Я применил манипуляцию, чтобы добиться того, что мне было нужно.

Мир играет с нами, как с детьми, в ту же игру. Под видом разных вариантов, он предлагает одинаковые последствия. Каждую неделю мне звонят из банков и советуют разноцветные кредитные карты. Заходя в Facebook, я вижу непохожие рекламные предложения вложить в туманные финансовые продукты со схожими для меня результатами. Пропаганда глянцевого образа богача подталкивает меня к однотипным излишним тратам.

Вся эта навязчивость точно выгодна тем, кто её показывает, но выгодно ли мне пользоваться этими услугами? Это напоминает цитату Генри Форда: «Мы сделаем вам автомобиль любого цвета, при условии, что он будет черным». Вроде выбор есть, но на самом деле его нет. Тебе внедряют ложные цели и чужие задачи.

Моя старшая дочь, когда ей было 4 года помогла увидеть эту проблему. Каждый день она провожала меня на работу. Обнимая очередной раз, она спросила:

- Папа, куда ты собираешься?

- Пошёл на работу, деньги зарабатывать.

- Не ходи на работу, начинай думать головой.

Детская непосредственность била в цель. Период жизни, когда я был наёмным рабочим, теперь озаглавлен в памяти этим диалогом. Тогда я понял, что нужно прекращать идти на поводу желаний других людей. Я задумался над тем, что мне нужно самому. Начал искать способы как до этого дойти. Нужные знания приходилось откапывать. Когда я не находил готовых вариантов, я их изобретал.

Дивиденды американских компаний – инструмент, который мне никто не «продавал» и не объяснял. Информацию добыть было сложно и каждый шаг становился личным открытием. Я до сих пор не знаю, что ответить, когда меня просят посоветовать книгу по теме. Это не тот вариант, когда глаза начинают разбегаться. На английском есть литература, на русском про "стратегию дивидендного роста" я знаю только один источник. Вы сами нашли этот канал. Знания, добытые своими силами, хоть и не могут гарантировать лучшей жизни, дают возможность самому её творить.

➖➖➖➖➖

#dvdЖизнь

Мои младшие дети любят гулять, но не очень любят одеваться. Когда они видят, что я пошёл к шкафу, они разбегаются. Самое время применить хитрость: я протягиваю сыну разные пары носочков и спрашиваю, какие он хочет одеть. Сынок думает и тыкает на носки с рыбками. Он доволен, и мы начинаем их натягивать. Он сделал выбор сам, и теперь ему кажется, что папа делает то, что он захотел. Мне на самом деле всё равно, какие носки надеть. Моя задача вывести всех гулять. Я применил манипуляцию, чтобы добиться того, что мне было нужно.

Мир играет с нами, как с детьми, в ту же игру. Под видом разных вариантов, он предлагает одинаковые последствия. Каждую неделю мне звонят из банков и советуют разноцветные кредитные карты. Заходя в Facebook, я вижу непохожие рекламные предложения вложить в туманные финансовые продукты со схожими для меня результатами. Пропаганда глянцевого образа богача подталкивает меня к однотипным излишним тратам.

Вся эта навязчивость точно выгодна тем, кто её показывает, но выгодно ли мне пользоваться этими услугами? Это напоминает цитату Генри Форда: «Мы сделаем вам автомобиль любого цвета, при условии, что он будет черным». Вроде выбор есть, но на самом деле его нет. Тебе внедряют ложные цели и чужие задачи.

Моя старшая дочь, когда ей было 4 года помогла увидеть эту проблему. Каждый день она провожала меня на работу. Обнимая очередной раз, она спросила:

- Папа, куда ты собираешься?

- Пошёл на работу, деньги зарабатывать.

- Не ходи на работу, начинай думать головой.

Детская непосредственность била в цель. Период жизни, когда я был наёмным рабочим, теперь озаглавлен в памяти этим диалогом. Тогда я понял, что нужно прекращать идти на поводу желаний других людей. Я задумался над тем, что мне нужно самому. Начал искать способы как до этого дойти. Нужные знания приходилось откапывать. Когда я не находил готовых вариантов, я их изобретал.

Дивиденды американских компаний – инструмент, который мне никто не «продавал» и не объяснял. Информацию добыть было сложно и каждый шаг становился личным открытием. Я до сих пор не знаю, что ответить, когда меня просят посоветовать книгу по теме. Это не тот вариант, когда глаза начинают разбегаться. На английском есть литература, на русском про "стратегию дивидендного роста" я знаю только один источник. Вы сами нашли этот канал. Знания, добытые своими силами, хоть и не могут гарантировать лучшей жизни, дают возможность самому её творить.

➖➖➖➖➖

#dvdЖизнь

{kind=link}

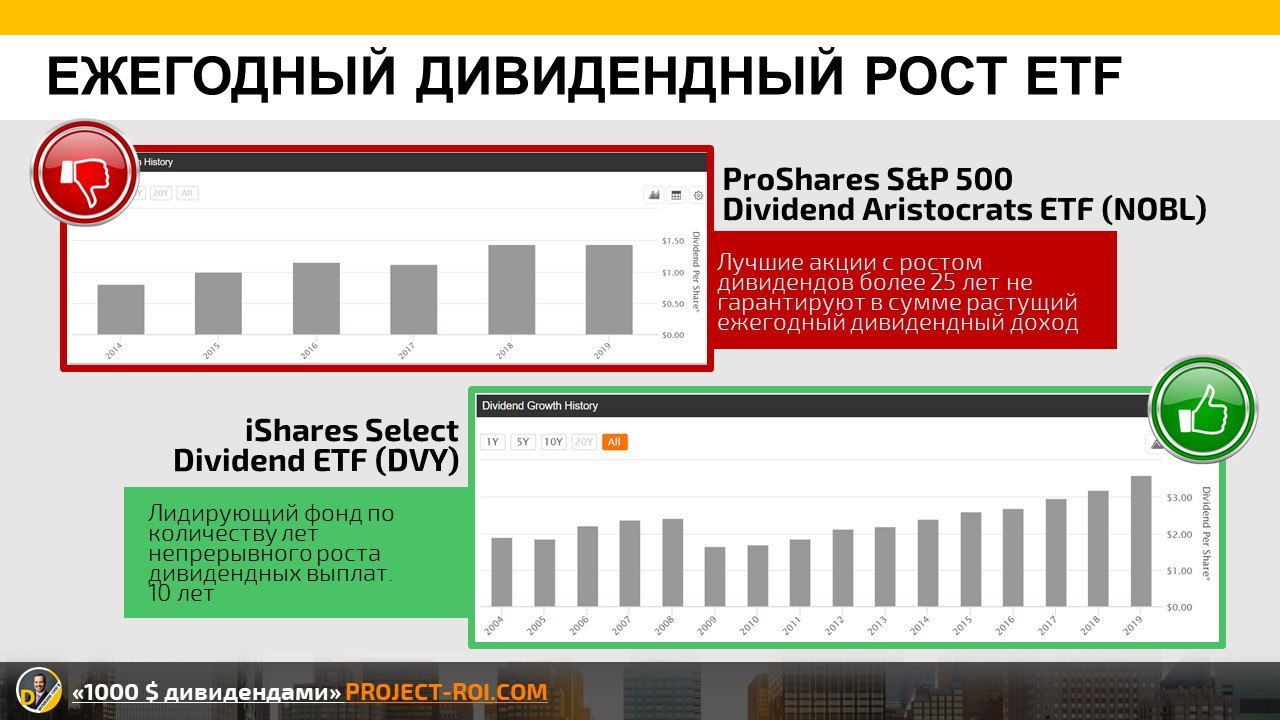

ETF фонд с самым долгим дивидендным ростом

Вам не обязательно углубляться в анализ отдельных компаний, как это делаю я, легче взять дивидендный ETF.

Переходя на портфель из фондов, нужно быть готовым к одной особенности. Это звучит неочевидно, но ETF, составленный из акций с ежегодным ростом дивидендов, сам может не увеличивать дивиденды каждый год.

Возьмем для примера "Дивидендных Аристократов". В этот список входят компании с ежегодным ростом выплат более 25 лет. Фонд называется ProShares S&P 500 Dividend Aristocrats ETF (NOBL).

— За 2019 год он выплатил дивидендов меньше, чем за 2018 – ый

— А за 2017 -ый меньше, чем за 2016 – ый

Почему дивиденды фонда не растут ежегодно? Такой сбой возможен по ряду причин:

— Компания перестала быть аристократом. Её исключили из списка. Это повлияло на итоговый размер выплат всего фонда.

— Новый претендент дорос до статуса аристократа. Его дивиденды повлияли на баланс общего количества выплат.

— Провели ребалансировку и сместили пропорции.

— Разовые дивиденды могут портить картину.

Выходит, что даже с лидерами рынка, не получается построить уверенную прямую на графике выплат.

Среди ETF только один фонд смог дойти до отметки в 10 лет непрерывного повышения дивидендов. Это iShares Select Dividend ETF (DVY). Посмотрите ниже как выглядят его выплаты по сравнению с аристократами.

Фонд составлен по следующим правилам:

— Берём компании, у которых выплаты не менее пять лет подряд

— Дивиденд на акцию должен быть больше или равен среднему значению за последние пять лет

— Средний коэффициент покрытия дивидендов за пять лет выше 167%

— Положительная прибыль на акцию за последний год

— Рыночная капитализация не менее 3 миллиардов долларов

Полный список условий смотрите на английском

DVY имеет высокую стабильность из-за небольшого количества технологических компаний и акцента на коммунальные предприятия.

Не думайте, что в будущем фонд будет только рости. Даже DVY сокращал дивиденды в период кризиса 2008 года. Фонды дают среднее значение по всем компаниям из своего состава, поэтому зависят от общерыночных тенденций.

Попытки найти ETF c растущими дивидендами, в конечном счёте заканчиваются провалом. Это не отменяет смысл вкладываться в них для построения дивидендного дохода, а лишь показывает, что фонды нужно отбирать через другие критерии, нежели единичные акции.

➖➖➖➖➖

#dvdПодборка

Вам не обязательно углубляться в анализ отдельных компаний, как это делаю я, легче взять дивидендный ETF.

Переходя на портфель из фондов, нужно быть готовым к одной особенности. Это звучит неочевидно, но ETF, составленный из акций с ежегодным ростом дивидендов, сам может не увеличивать дивиденды каждый год.

Возьмем для примера "Дивидендных Аристократов". В этот список входят компании с ежегодным ростом выплат более 25 лет. Фонд называется ProShares S&P 500 Dividend Aristocrats ETF (NOBL).

— За 2019 год он выплатил дивидендов меньше, чем за 2018 – ый

— А за 2017 -ый меньше, чем за 2016 – ый

Почему дивиденды фонда не растут ежегодно? Такой сбой возможен по ряду причин:

— Компания перестала быть аристократом. Её исключили из списка. Это повлияло на итоговый размер выплат всего фонда.

— Новый претендент дорос до статуса аристократа. Его дивиденды повлияли на баланс общего количества выплат.

— Провели ребалансировку и сместили пропорции.

— Разовые дивиденды могут портить картину.

Выходит, что даже с лидерами рынка, не получается построить уверенную прямую на графике выплат.

Среди ETF только один фонд смог дойти до отметки в 10 лет непрерывного повышения дивидендов. Это iShares Select Dividend ETF (DVY). Посмотрите ниже как выглядят его выплаты по сравнению с аристократами.

Фонд составлен по следующим правилам:

— Берём компании, у которых выплаты не менее пять лет подряд

— Дивиденд на акцию должен быть больше или равен среднему значению за последние пять лет

— Средний коэффициент покрытия дивидендов за пять лет выше 167%

— Положительная прибыль на акцию за последний год

— Рыночная капитализация не менее 3 миллиардов долларов

Полный список условий смотрите на английском

DVY имеет высокую стабильность из-за небольшого количества технологических компаний и акцента на коммунальные предприятия.

Не думайте, что в будущем фонд будет только рости. Даже DVY сокращал дивиденды в период кризиса 2008 года. Фонды дают среднее значение по всем компаниям из своего состава, поэтому зависят от общерыночных тенденций.

Попытки найти ETF c растущими дивидендами, в конечном счёте заканчиваются провалом. Это не отменяет смысл вкладываться в них для построения дивидендного дохода, а лишь показывает, что фонды нужно отбирать через другие критерии, нежели единичные акции.

➖➖➖➖➖

#dvdПодборка

{kind=link}

Пример ETF портфеля, для подписчика

Каждый раз, когда ко мне обращаются с просьбой пояснить, как лучше работать с рынком, мы созваниваемся и обсуждаем ситуацию. И каждый раз мы останавливаемся на варианте составления портфеля из ETF. Вот пример одной из последних историй:

Была поставлена задача:

Инвестор много работал и скопил неплохую сумму. Теперь он хотел выйти на досрочную пенсию и насладиться результатом своих трудов. При этом, он хотел выжимать максимальное количество дохода, но защитить свой капитал от обесценивания. У него была возможность продолжить работать ещё несколько лет, поэтому портфель должен был учитывать, как вариант жизни с текущего капитала, так и вариант выхода на ренту не сразу.

Итоговый результат:

У нас получился портфель из 10 фондов. При сумме в 200 000 $ он даёт дивидендного дохода 1 000 $ в месяц и растёт в 3 раза быстрее инфляции. Его гибкая структура позволяет инвестору уже сейчас выйти на ренту, однако, если он продолжит работать и реинвестировать дивиденды, то через 5 лет доход вырастет до 2 000 $ в месяц.

Шаблон файла, в котором я описываю этот ETF портфель можно посмотреть по ссылке

Диверсифицированные портфели из фондов мне нравятся тем, что в отличии от единичных акций они имеют ряд достоинств для конечного инвестора:

— Легкая оценка.

— Легкая покупка.

— Легкое управление.

— Экономия на некоторых комиссиях.

— Упрощенный учёт сделок для уплаты налогов.

— Спокойное поведение активов.

— Защита от рыночных рисков через большую диверсификацию.

Детальный пост "Единичные акции против фондов" был ранее

Мне проще составлять портфель для других именно из фондов. В первую очередь потому, что я спокоен за его дальнейшую судьбу. ETF можно держать десятилетиями. У меня получаются устойчивые структуры, работающие при любом положении рынка. Когда же я составляю портфель из акций, я знаю, что завтра могут появиться новости по купленной компании и инвестору нужно будет реагировать на них. Портфель может быть хорош, но без умения им управлять, со временем, он начнёт рушиться.

Я считаю: собрать небольшую группу из ETF - лучший вариант базового портфеля для инвестора. Я сам, прежде чем начать публично вкладывать в единичные акции в проекте «1000 $ дивидендами», часть денег положил в портфель из ETF фондов.

Если вы хотите составить подобный инвестиционный фундамент и готовы рассмотреть вариант работы со мной один на один, посмотрите условия на этой странице.

➖➖➖➖➖

#dvdДействие

Каждый раз, когда ко мне обращаются с просьбой пояснить, как лучше работать с рынком, мы созваниваемся и обсуждаем ситуацию. И каждый раз мы останавливаемся на варианте составления портфеля из ETF. Вот пример одной из последних историй:

Была поставлена задача:

Инвестор много работал и скопил неплохую сумму. Теперь он хотел выйти на досрочную пенсию и насладиться результатом своих трудов. При этом, он хотел выжимать максимальное количество дохода, но защитить свой капитал от обесценивания. У него была возможность продолжить работать ещё несколько лет, поэтому портфель должен был учитывать, как вариант жизни с текущего капитала, так и вариант выхода на ренту не сразу.

Итоговый результат:

У нас получился портфель из 10 фондов. При сумме в 200 000 $ он даёт дивидендного дохода 1 000 $ в месяц и растёт в 3 раза быстрее инфляции. Его гибкая структура позволяет инвестору уже сейчас выйти на ренту, однако, если он продолжит работать и реинвестировать дивиденды, то через 5 лет доход вырастет до 2 000 $ в месяц.

Шаблон файла, в котором я описываю этот ETF портфель можно посмотреть по ссылке

Диверсифицированные портфели из фондов мне нравятся тем, что в отличии от единичных акций они имеют ряд достоинств для конечного инвестора:

— Легкая оценка.

— Легкая покупка.

— Легкое управление.

— Экономия на некоторых комиссиях.

— Упрощенный учёт сделок для уплаты налогов.

— Спокойное поведение активов.

— Защита от рыночных рисков через большую диверсификацию.

Детальный пост "Единичные акции против фондов" был ранее

Мне проще составлять портфель для других именно из фондов. В первую очередь потому, что я спокоен за его дальнейшую судьбу. ETF можно держать десятилетиями. У меня получаются устойчивые структуры, работающие при любом положении рынка. Когда же я составляю портфель из акций, я знаю, что завтра могут появиться новости по купленной компании и инвестору нужно будет реагировать на них. Портфель может быть хорош, но без умения им управлять, со временем, он начнёт рушиться.

Я считаю: собрать небольшую группу из ETF - лучший вариант базового портфеля для инвестора. Я сам, прежде чем начать публично вкладывать в единичные акции в проекте «1000 $ дивидендами», часть денег положил в портфель из ETF фондов.

Если вы хотите составить подобный инвестиционный фундамент и готовы рассмотреть вариант работы со мной один на один, посмотрите условия на этой странице.

➖➖➖➖➖

#dvdДействие

{kind=link}

Как взлетают самолёты

Входные огни взлётно-посадочной полосы слегка подсвечивают фюзеляж самолета. Двери приведены в положение «ARMED». Интерцепторы убраны. Авиагоризонты проверены. Закрылки и предкрылки выпущены. Фары включены. Конфигурация воздушного судна во взлётном положении. Пилот отпускает тормоз колес и выводит РУД до упора.

Двигатели ревут на полную. Расход топлива на максимальном уровне. Весь самолет: от носа до оперения хвоста напряжён. Начинается разбег.

– 100 миль в час, 120, 140, РУБЕЖ, – произносит штурман.

– ПРОДОЛЖАЕМ ВЗЛЁТ, – отвечает командир воздушного судна. Он по-прежнему держит рычаг управления двигателем на полную мощь.

– ОТРЫВ, – констатирует штурман. КВС плавно берёт штурвал на себя, увеличивая угол атаки. Нос самолёта приподнимается, а затем и весь самолёт отрывается от земли.

– БЕЗОПАСНАЯ, – говорит штурман. РУД всё еще на упоре. Только выйдя на достаточную высоту силу тяги двигателей можно начать постепенно уменьшать, так как самолет начинает уверенно планировать на безопасной скорости.

Взлёт – один из самых сложных и опасных этапов полёта: могут отказать двигатели, работающие в условиях максимальной тепловой и механической нагрузки.

Инвестиционный старт как взлёт самолета. В начале пути сложнее всего. После покупок августа мой годовой дивидендный доход вырос:

– На 26,57 $ благодаря новым вложениям.

– На 1,56 $ благодаря увеличению выплат компаний.

– На 0,8 $ благодаря реинвестированию дивидендов.

Как вы видите, движение к цели сейчас больше зависит от моих усилий и размера пополнений, а не от каких-то магических сил сложного процента или эффекта роста рынка. Поэтому я стараюсь не понижать взносы и инвестирую регулярно.

Со временем ситуация начнёт меняться. Сила реинвестирования дивидендов будет нарастать. Ближе к концу эксперимента она сравняется по значимости с силой пополнений. Третья часть уравнения - увеличение ежегодных выплат так же будет ускоряться. Когда высота набрана, портфель двигается по инерции.

Пока же я только взлетаю, поэтому не отстегиваем ремни, не уменьшаем размер пополнений, продолжаем держать рычаг управления двигателем на полную мощь.

➖➖➖➖➖

#dvdПортфель

Входные огни взлётно-посадочной полосы слегка подсвечивают фюзеляж самолета. Двери приведены в положение «ARMED». Интерцепторы убраны. Авиагоризонты проверены. Закрылки и предкрылки выпущены. Фары включены. Конфигурация воздушного судна во взлётном положении. Пилот отпускает тормоз колес и выводит РУД до упора.

Двигатели ревут на полную. Расход топлива на максимальном уровне. Весь самолет: от носа до оперения хвоста напряжён. Начинается разбег.

– 100 миль в час, 120, 140, РУБЕЖ, – произносит штурман.

– ПРОДОЛЖАЕМ ВЗЛЁТ, – отвечает командир воздушного судна. Он по-прежнему держит рычаг управления двигателем на полную мощь.

– ОТРЫВ, – констатирует штурман. КВС плавно берёт штурвал на себя, увеличивая угол атаки. Нос самолёта приподнимается, а затем и весь самолёт отрывается от земли.

– БЕЗОПАСНАЯ, – говорит штурман. РУД всё еще на упоре. Только выйдя на достаточную высоту силу тяги двигателей можно начать постепенно уменьшать, так как самолет начинает уверенно планировать на безопасной скорости.

Взлёт – один из самых сложных и опасных этапов полёта: могут отказать двигатели, работающие в условиях максимальной тепловой и механической нагрузки.

Инвестиционный старт как взлёт самолета. В начале пути сложнее всего. После покупок августа мой годовой дивидендный доход вырос:

– На 26,57 $ благодаря новым вложениям.

– На 1,56 $ благодаря увеличению выплат компаний.

– На 0,8 $ благодаря реинвестированию дивидендов.

Как вы видите, движение к цели сейчас больше зависит от моих усилий и размера пополнений, а не от каких-то магических сил сложного процента или эффекта роста рынка. Поэтому я стараюсь не понижать взносы и инвестирую регулярно.

Со временем ситуация начнёт меняться. Сила реинвестирования дивидендов будет нарастать. Ближе к концу эксперимента она сравняется по значимости с силой пополнений. Третья часть уравнения - увеличение ежегодных выплат так же будет ускоряться. Когда высота набрана, портфель двигается по инерции.

Пока же я только взлетаю, поэтому не отстегиваем ремни, не уменьшаем размер пополнений, продолжаем держать рычаг управления двигателем на полную мощь.

➖➖➖➖➖

#dvdПортфель

{kind=link}

Акции роста против дивидендных. Часть 2

«Я хочу жить на дивиденды, но надо накопить больше денег. Может лучше увеличивать капитал в акциях роста, а затем через 10, 20 лет переключиться на дивиденды?».

Мы начали разбирать этот вопрос подписчика и пришли к выводу, что капитал на коротких промежутках быстрее увеличивается в акциях роста, на более длинных - дивидендные акции часто побеждают. Почему так происходит, смотрите в прошлом посте.

Есть и другая причина зачем инвестировать в дивидендные компании до выхода на достроечную пенсию. Чтобы её лучше понять, обратим внимание на нашу финальную цель. Наша цель – жить на дивиденды. Значит в конце нам нужно будет менять портфель. Было бы удобно, если бы мы смогли переключиться на жизнь с дивидендного дохода в любой момент.

И здесь дивидендным акциям есть что предложить. Ежегодные повышения выплат позволяют ренте расти вместе с ценой портфеля.

Например, дивиденды компании Microsoft Corporation (MSFT) растут со скоростью 10% в год. Это значит она увеличила размер выплат в 2 раза за 7 лет. Если мы купим акцию Microsoft сегодня, то мы будем получать дивидендную доходность 1.12% годовых. Но если бы мы купили MSFT 10 лет назад, наша доходность была бы сегодня более 5%

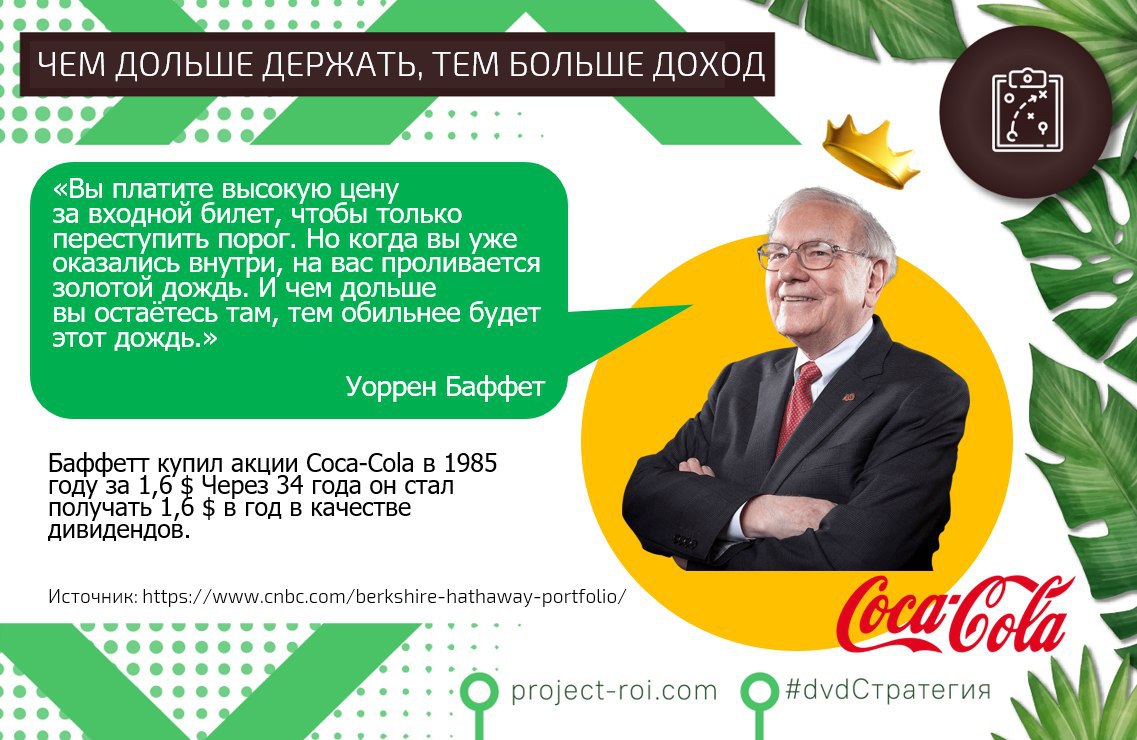

Другой пример: Уоррен Баффетт купил акции «Сoca-Сola» (CO) в 1985 году. Тогда цена за акцию была 1,6 $. В 2019 году CO стала выплачивать 1,6 $ в виде дивидендов. То есть Баффетт начал получать 100% дивидендный доход.

Чем дольше инвестор держит акции компаний, которые ежегодно увеличивают выплаты, тем больше его рентный доход. Это позволяет переключиться на жизнь с дивидендов мгновенно не совершая никаких дополнительных действий. Для этого достаточно перестать реинвестировать дивиденды и начать их выводить.

Теперь давайте совместим причину из первого поста и причину выше, и получим вывод, что стратегия покупки дивидендных акции, за 10, 20 лет до достижения финансовой независимости не только конкурентоспособна, когда мы хотим увеличить капитал; но и помогает получать сразу готовый портфель для рентного дохода, с которого можно начать жить в любой момент.

➖➖➖➖➖

#dvdСтратегия

«Я хочу жить на дивиденды, но надо накопить больше денег. Может лучше увеличивать капитал в акциях роста, а затем через 10, 20 лет переключиться на дивиденды?».

Мы начали разбирать этот вопрос подписчика и пришли к выводу, что капитал на коротких промежутках быстрее увеличивается в акциях роста, на более длинных - дивидендные акции часто побеждают. Почему так происходит, смотрите в прошлом посте.

Есть и другая причина зачем инвестировать в дивидендные компании до выхода на достроечную пенсию. Чтобы её лучше понять, обратим внимание на нашу финальную цель. Наша цель – жить на дивиденды. Значит в конце нам нужно будет менять портфель. Было бы удобно, если бы мы смогли переключиться на жизнь с дивидендного дохода в любой момент.

И здесь дивидендным акциям есть что предложить. Ежегодные повышения выплат позволяют ренте расти вместе с ценой портфеля.

Например, дивиденды компании Microsoft Corporation (MSFT) растут со скоростью 10% в год. Это значит она увеличила размер выплат в 2 раза за 7 лет. Если мы купим акцию Microsoft сегодня, то мы будем получать дивидендную доходность 1.12% годовых. Но если бы мы купили MSFT 10 лет назад, наша доходность была бы сегодня более 5%

Другой пример: Уоррен Баффетт купил акции «Сoca-Сola» (CO) в 1985 году. Тогда цена за акцию была 1,6 $. В 2019 году CO стала выплачивать 1,6 $ в виде дивидендов. То есть Баффетт начал получать 100% дивидендный доход.

Чем дольше инвестор держит акции компаний, которые ежегодно увеличивают выплаты, тем больше его рентный доход. Это позволяет переключиться на жизнь с дивидендов мгновенно не совершая никаких дополнительных действий. Для этого достаточно перестать реинвестировать дивиденды и начать их выводить.

Теперь давайте совместим причину из первого поста и причину выше, и получим вывод, что стратегия покупки дивидендных акции, за 10, 20 лет до достижения финансовой независимости не только конкурентоспособна, когда мы хотим увеличить капитал; но и помогает получать сразу готовый портфель для рентного дохода, с которого можно начать жить в любой момент.

➖➖➖➖➖

#dvdСтратегия

{kind=link}

За счёт чего я обгоню 70% подписчиков

"И обратился я, и видел под солнцем, что не проворным достаётся успешный бег, не храбрым – победа, не мудрым – хлеб, и не разумным – богатство, и не искусным – благорасположение, но время и случай для всех их." Еккл. 9:11

Знания не гарантируют доходность инвестиций. Развивать навыки важно, но не они выступают основным критерием результата. Замечали, что даже дуракам на фондовом рынке везёт? Бесподобно выразил подходящую мысль Б. Березовский в книге «Как заработать большие деньги»:

«Дуракам лишь клад дается», - записал народную поговорку поэт Ершов. Это удивительное наблюдение, кажется на первый взгляд, совершенно нелепым, но оно истинно. Почему клад и шире взяв - богатство - даются «дуракам»? У дурака есть одно любопытное свойство - начиная дело, он не думает о преградах, которые «умный» заранее расставит на своем мысленном пути. В силу этого у народного «дурака» сложное оказывается простым. Но, казалось бы, не видишь стены - не значит, что лбом не треснешься! Однако - что за чудо! – «дурак», стены не видя, проходит ее насквозь, даже не заметив. Успех получается у него сам собой - видимо, и стена, хорошо видная «умным» на самом деле была иллюзорной».

Если не ум, какой же тогда главный множитель в инвестиционном уравнение? — Действие. Оно либо ноль, либо единица. Бесполезно увеличивать знания, если потом мы умножаем их на ноль. Но как только мы начинаем практические шаги, наша формула начинает работать.

— Действия х знания = результат

Я планирую, что сильнее преуспею, чем 70% подписчиков моего канала. Дело в том, что я уже начал свои инвестиции. Можно спорить, насколько я точно рассчитал стратегию, повторятся ли её прошлые результаты в ближайшую десятилетку, но вряд ли найдётся тот, кто будет спорить, что я становлюсь богаче каждый месяц. Всё потому, что я регулярно кладу деньги на рынок.

Мои знания не всегда смогут мне помочь. Некоторые компании будут понижать дивиденды, даже после того как я провёл тщательный анализ и поверил в будущую устойчивость бизнеса. Не все вещи мне подконтрольны. Но принцип случайности будет играть не только против меня, но и мне на пользу. Будут акции, к которым я отношусь настороженно, а они вырвутся вперед и потащат мой портфель за собой.

Наша задача часто состоит не в том, чтобы добыть много информации и вычислить лучшую компанию для вклада. Бывает достаточно встать в то место, где временами компании делают акционеров богаче, и тогда у Бога или случая появляется шанс нам помочь.

➖➖➖➖➖➖

#dvdМотивация

"И обратился я, и видел под солнцем, что не проворным достаётся успешный бег, не храбрым – победа, не мудрым – хлеб, и не разумным – богатство, и не искусным – благорасположение, но время и случай для всех их." Еккл. 9:11

Знания не гарантируют доходность инвестиций. Развивать навыки важно, но не они выступают основным критерием результата. Замечали, что даже дуракам на фондовом рынке везёт? Бесподобно выразил подходящую мысль Б. Березовский в книге «Как заработать большие деньги»:

«Дуракам лишь клад дается», - записал народную поговорку поэт Ершов. Это удивительное наблюдение, кажется на первый взгляд, совершенно нелепым, но оно истинно. Почему клад и шире взяв - богатство - даются «дуракам»? У дурака есть одно любопытное свойство - начиная дело, он не думает о преградах, которые «умный» заранее расставит на своем мысленном пути. В силу этого у народного «дурака» сложное оказывается простым. Но, казалось бы, не видишь стены - не значит, что лбом не треснешься! Однако - что за чудо! – «дурак», стены не видя, проходит ее насквозь, даже не заметив. Успех получается у него сам собой - видимо, и стена, хорошо видная «умным» на самом деле была иллюзорной».

Если не ум, какой же тогда главный множитель в инвестиционном уравнение? — Действие. Оно либо ноль, либо единица. Бесполезно увеличивать знания, если потом мы умножаем их на ноль. Но как только мы начинаем практические шаги, наша формула начинает работать.

— Действия х знания = результат

Я планирую, что сильнее преуспею, чем 70% подписчиков моего канала. Дело в том, что я уже начал свои инвестиции. Можно спорить, насколько я точно рассчитал стратегию, повторятся ли её прошлые результаты в ближайшую десятилетку, но вряд ли найдётся тот, кто будет спорить, что я становлюсь богаче каждый месяц. Всё потому, что я регулярно кладу деньги на рынок.

Мои знания не всегда смогут мне помочь. Некоторые компании будут понижать дивиденды, даже после того как я провёл тщательный анализ и поверил в будущую устойчивость бизнеса. Не все вещи мне подконтрольны. Но принцип случайности будет играть не только против меня, но и мне на пользу. Будут акции, к которым я отношусь настороженно, а они вырвутся вперед и потащат мой портфель за собой.

Наша задача часто состоит не в том, чтобы добыть много информации и вычислить лучшую компанию для вклада. Бывает достаточно встать в то место, где временами компании делают акционеров богаче, и тогда у Бога или случая появляется шанс нам помочь.

➖➖➖➖➖➖

#dvdМотивация

{kind=link}

Самое важное число при подсчёте личных финансовых результатов

Мы привыкли оценивать финансовые успехи человека по стоимости его капитала. Этот способ прост, но он обманчив. Ведь мы не знаем, как достались ему богатства. Если один получил большую часть своего состояния в результате наследства, в то время как другой получил своё через тяжёлую работу и сбережения, мы ведь не скажем, что первый более финансово подкован. А если человек имеет недвижимость на миллион долларов, но вся она взята в кредит, так ли он богат на самом деле?

J. Money предложил другой, более честных способ подсчёта достижений через: Коэффициент пожизненного богатства (Lifetime Wealth Ratio или LWR). Чтобы его получить, нужно разделить капитал на весь доход.

LWR = чистая стоимость активов / общий доход за всю жизнь

Напомню, чистая стоимость активов - это стоимость всего, чем мы владеем: автомобиль, банковские счета, ценные бумаги, недвижимость и т. д.; минус обязательства, такие как: задолженность по кредитной карте, долги друзьям, ипотека и т. д. Вторая часть уравнения – общий доход — это весь доход за всю трудовую жизнь, включая наследство.

Мне нравится LWR, потому что он позволяет одновременно оценить два наиболее важных навыка управления личными финансами:

— умение откладывать деньги с полученного дохода

— и умение их преумножать