Баффетт и See's Candy

Баффетт называет компанию See's Candy своим «бизнесом мечты». Раз самый известный инвестор в мире считает её лучшим примером качественной фирмы, которую он купил, давайте уделим ей немного внимания.

В See's Candies производят конфеты и шоколад. Магазины компании, в основном, расположены на западном побережье США. Это сезонный бизнес, большая часть продаж которого приходится на период между Днем Благодарения и Днем святого Валентина.

Когда Баффетт анализировал See's, он понял, что ценность нематериальных активов компании, таких как её бренд и лояльность клиентов, намного превышают предложенную стоимость на бумаге.

«Если парень отнесёт коробку на День святого Валентина какой-то девушке, и она поцелует его, то он наш вечный клиент. Теперь мы можем поднимать цену на коробку, потому что он всё равно придёт и купит в следующий раз именно её», - сказал Баффетт студентам бизнес-школы Университета Флориды в 1998 году.

Компания Бафетта - Berkshire Hathaway приобрела See's Candy за 25 миллионов долларов в 1972 году, когда она приносила прибылью 5 миллионов в год.

К 2007 году See's Candy стала приносить годовой доход в размере 82 миллионов долларов, что в три раза превышает сумму, которую Berkshire заплатила за компанию 35 лет назад.

Однако бизнес нельзя назвать быстрорастущим. Количество магазинов, продающих See's Candy, выросло со 167 до 214. Количество проданных фунтов также медленно росло - с 17 до 31 миллионов, что составляет всего 2% годовых.

Исключительная особенность компании была не в её потенциальном росте. А в том, что для работы бизнесу нужен был низкий оборотный капитал. Обычно компаниям, которые увеличивают свою прибыль с 5 до 82 миллионов долларов, требуется около 400 миллионов вложений для финансирования своего роста. Ведь потребности увеличиваются пропорционально росту продаж. See's же обходилась меньшим.

То есть Баффетт получал много прибыли, но не мог реинвестировать её в See's, поэтому он забирал её себе. К 2019 году Berkshire забрала из See's более 2 миллиардов долларов дохода, которые были использованы для покупки других предприятий.

«Долгосрочное конкурентное преимущество в стабильной отрасли - это то, что мы ищем в бизнесе», - писал позже Баффетт, «Если это сопровождается быстрым органическим ростом, отлично. Но даже без роста такой бизнес приносит плоды. Мы просто возьмем щедрые доходы от бизнеса и будем использовать их для покупки аналогичных предприятий в других местах».

Урок мэтра учит нас тому, что нужно искать компании с преимуществами, такими как сильный бренд, лояльность аудитории, большая маржинальность. Даже если они не могут использовать всю прибыль для дальнейшего роста, они будут постоянно отдавать её своим владельцам. Так мы можем покупать одни устойчивые дивидендные акции для реинвестирования прибыли в другие.

Кстати, у меня тоже есть в портфеле "1000 долларов дивидендами" производитель конфет и шоколада - компания Hershey Company (HSY)

➖➖➖➖➖

#dvdИстории

Баффетт называет компанию See's Candy своим «бизнесом мечты». Раз самый известный инвестор в мире считает её лучшим примером качественной фирмы, которую он купил, давайте уделим ей немного внимания.

В See's Candies производят конфеты и шоколад. Магазины компании, в основном, расположены на западном побережье США. Это сезонный бизнес, большая часть продаж которого приходится на период между Днем Благодарения и Днем святого Валентина.

Когда Баффетт анализировал See's, он понял, что ценность нематериальных активов компании, таких как её бренд и лояльность клиентов, намного превышают предложенную стоимость на бумаге.

«Если парень отнесёт коробку на День святого Валентина какой-то девушке, и она поцелует его, то он наш вечный клиент. Теперь мы можем поднимать цену на коробку, потому что он всё равно придёт и купит в следующий раз именно её», - сказал Баффетт студентам бизнес-школы Университета Флориды в 1998 году.

Компания Бафетта - Berkshire Hathaway приобрела See's Candy за 25 миллионов долларов в 1972 году, когда она приносила прибылью 5 миллионов в год.

К 2007 году See's Candy стала приносить годовой доход в размере 82 миллионов долларов, что в три раза превышает сумму, которую Berkshire заплатила за компанию 35 лет назад.

Однако бизнес нельзя назвать быстрорастущим. Количество магазинов, продающих See's Candy, выросло со 167 до 214. Количество проданных фунтов также медленно росло - с 17 до 31 миллионов, что составляет всего 2% годовых.

Исключительная особенность компании была не в её потенциальном росте. А в том, что для работы бизнесу нужен был низкий оборотный капитал. Обычно компаниям, которые увеличивают свою прибыль с 5 до 82 миллионов долларов, требуется около 400 миллионов вложений для финансирования своего роста. Ведь потребности увеличиваются пропорционально росту продаж. See's же обходилась меньшим.

То есть Баффетт получал много прибыли, но не мог реинвестировать её в See's, поэтому он забирал её себе. К 2019 году Berkshire забрала из See's более 2 миллиардов долларов дохода, которые были использованы для покупки других предприятий.

«Долгосрочное конкурентное преимущество в стабильной отрасли - это то, что мы ищем в бизнесе», - писал позже Баффетт, «Если это сопровождается быстрым органическим ростом, отлично. Но даже без роста такой бизнес приносит плоды. Мы просто возьмем щедрые доходы от бизнеса и будем использовать их для покупки аналогичных предприятий в других местах».

Урок мэтра учит нас тому, что нужно искать компании с преимуществами, такими как сильный бренд, лояльность аудитории, большая маржинальность. Даже если они не могут использовать всю прибыль для дальнейшего роста, они будут постоянно отдавать её своим владельцам. Так мы можем покупать одни устойчивые дивидендные акции для реинвестирования прибыли в другие.

Кстати, у меня тоже есть в портфеле "1000 долларов дивидендами" производитель конфет и шоколада - компания Hershey Company (HSY)

➖➖➖➖➖

#dvdИстории

{kind=link}

👍2

История уникального фонда

Странная и счастливая история, которая по мнению её современников не должна была иметь успеха, но оказалась предвестником наступления новой эры.

Большинство паевых фондов прошлого активно продавали и меняли акции в своём составе. Управляющие стремились превзойти друг друга, предлагая инвесторам разнообразные стратегии.

В отличии от них, созданный в 1935 году Voya Corporate Leaders Fund (LEXCX) не стал играть по этим правилам. LEXCX можно считать первым примером фонда с пассивным управлением. Его создатели выбрали 30 голубых фишек и больше не трогали портфель. Они продавали акции, только в случае отмены дивидендов или банкротства компании, что приближает их стратегию к моей.

Такое бездействие хорошо подходит под цитату Уоррена Баффетта: «Мягкое пренебрежение, граничащее с праздностью, остаётся отличительной чертой нашего инвестиционного процесса».

Но крайняя пассивность LEXCX заставила покраснеть бы даже Баффетта. Voya предположили, что инвестирование - это место, где не помогает активность, а большинство управляющих фондами крутят колеса, не принося никакой пользы.

И смогли это доказать.

Хотя были банкротства компаний и к началу 2021 года в фонде осталось только 20 позиций, он смог показать удивительные результаты, заметно превзойдя S&P 500. (смотрите на скрин под постом.) Инвестиции в размере 10 000 долларов в 1941 году к концу 2020 года принесли бы вам 26 миллионов долларов с годовым дивидендом в размере 505 тысяч.

Я уверен, что урок бездействия от LEXCX - пример лучшей стратегии для долгосрочного успеха в инвестициях. Продажа компании и покупка другой обходятся дорого с точки зрения налогов и комиссий, а хранение отдельных ценных бумаг - бесплатно. Но самая большая потеря - это альтернативная стоимость. Если мы поменяли акцию и заработали в новой, то на самом деле, это может быть неэффективно, если мы сравним результаты с тем, что было бы, оставшись мы в старой позиции.

Финансовые СМИ и активность, которую они создают, стремятся заставить нас делать частые сделки. Не попадитесь в эту ловушку. Великий бизнес, как правило, остаётся великим в течение долгого времени. Продать его - это всё равно, что зарезать курицу-несушку с золотыми яйцами. Вам не нужно проверять это утверждение. Фонд Voya Corporate Leaders Fund знал об этом уже в 1935 году.

Инвестирование не должно быть сложным. Покупайте и держите высококачественные акции с дивидендным ростом. Развивайте долгосрочное мышление. Редко продавайте. Создавайте прочное богатство.

➖➖➖➖➖

#dvdИстории

Странная и счастливая история, которая по мнению её современников не должна была иметь успеха, но оказалась предвестником наступления новой эры.

Большинство паевых фондов прошлого активно продавали и меняли акции в своём составе. Управляющие стремились превзойти друг друга, предлагая инвесторам разнообразные стратегии.

В отличии от них, созданный в 1935 году Voya Corporate Leaders Fund (LEXCX) не стал играть по этим правилам. LEXCX можно считать первым примером фонда с пассивным управлением. Его создатели выбрали 30 голубых фишек и больше не трогали портфель. Они продавали акции, только в случае отмены дивидендов или банкротства компании, что приближает их стратегию к моей.

Такое бездействие хорошо подходит под цитату Уоррена Баффетта: «Мягкое пренебрежение, граничащее с праздностью, остаётся отличительной чертой нашего инвестиционного процесса».

Но крайняя пассивность LEXCX заставила покраснеть бы даже Баффетта. Voya предположили, что инвестирование - это место, где не помогает активность, а большинство управляющих фондами крутят колеса, не принося никакой пользы.

И смогли это доказать.

Хотя были банкротства компаний и к началу 2021 года в фонде осталось только 20 позиций, он смог показать удивительные результаты, заметно превзойдя S&P 500. (смотрите на скрин под постом.) Инвестиции в размере 10 000 долларов в 1941 году к концу 2020 года принесли бы вам 26 миллионов долларов с годовым дивидендом в размере 505 тысяч.

Я уверен, что урок бездействия от LEXCX - пример лучшей стратегии для долгосрочного успеха в инвестициях. Продажа компании и покупка другой обходятся дорого с точки зрения налогов и комиссий, а хранение отдельных ценных бумаг - бесплатно. Но самая большая потеря - это альтернативная стоимость. Если мы поменяли акцию и заработали в новой, то на самом деле, это может быть неэффективно, если мы сравним результаты с тем, что было бы, оставшись мы в старой позиции.

Финансовые СМИ и активность, которую они создают, стремятся заставить нас делать частые сделки. Не попадитесь в эту ловушку. Великий бизнес, как правило, остаётся великим в течение долгого времени. Продать его - это всё равно, что зарезать курицу-несушку с золотыми яйцами. Вам не нужно проверять это утверждение. Фонд Voya Corporate Leaders Fund знал об этом уже в 1935 году.

Инвестирование не должно быть сложным. Покупайте и держите высококачественные акции с дивидендным ростом. Развивайте долгосрочное мышление. Редко продавайте. Создавайте прочное богатство.

➖➖➖➖➖

#dvdИстории

{kind=link}

🔥3👍1

Мнение Баффетта о кредитном плече

«Если я когда-нибудь напишу книгу, она будет называться «Почему умные люди делают глупости»». Уоррен Баффетт

Этот инвестор умеет потрясающе доносить сложные финансовые темы через пару абзацев, понятных каждому. Поскольку он инвестирует десятилетиями, у него накоплен огромный опыт и идеи, из которых мы все можем извлечь уроки.

Давайте послушаем, как он оценил поучительную историю 1998 года, когда обанкротился хедж-фонд Long Term Capital Management. Им управляли лауреаты Нобелевской премии и доктора наук. Но они использовали кредитное плечо и потеряли всё, после того как Россия объявила дефолт по своим долгам.

Баффетт сказал:

«Чтобы зарабатывать деньги, которых у них не было и в которых они не нуждались, они рисковали тем, что у них было и в чём они нуждались. Это глупо. Это просто глупо. Не имеет никакого значения, какой у вас IQ. Если вы рискуете чем-то важным для вас ради того, что для вас неважно, в этом нет никакого смысла ".

Кредитное плечо — это брокерская услуга, которая предлагает заём для заключения сделок на рынке. Она может увеличить прибыль, если вы правы. Но оно также может привести к краху, если вы ошибаетесь. В случае большого плеча и небольшого изменения цены не в ту сторону можно потерять всё, в то время как остальные инвесторы даже не почувствуют движение рынка.

Вернёмся к словам Баффетта: «Мой партнёр Чарли (Мангер) говорит, что умный человек может разориться только с помощью трёх «L»: алкоголь, дамы и кредитное плечо (liquor, ladies and leverage). Причём первые два слова он подставил для забавы.

Если вы возьмёте 16 из организаторов фонда, двое из которых были лауреатами Нобелевской премии, то получите высокий средний IQ. Просто невероятное количество интеллекта в одном месте. Кроме этого, они не были новичками, которые заработали денег, продавая мужскую одежду, а затем внезапно пошли заниматься ценными бумагами. В совокупности у них было 350 или 400 лет опыта в том, что они делали. Я знаю их и уважаю. Я ходил к ним за советом, когда у меня были проблемы. И затем они владели сотнями миллионов долларов.

То есть у них были: интеллект, опыт и деньги. Но всё это их не спасло.

Потому что торговать с плечом это глупо. Меня не волнует, будут ли у вас шансы 100 к 1 на успех или 1000 к 1. Если вы дадите мне пистолет с барабаном в миллион патронов, но с одной пулей, и скажете: «Поднеси его к виску. Сколько ты хочешь получить за то, чтобы испытать удачу?» Я не собираюсь тянуть курок. Вы можете назвать любую сумму, какую захотите, но я не соглашусь, потому что я знаю обратную сторону, если я не угадаю, и она довольно очевидна. Так что мне неинтересны такие игры. Тем не менее люди делают это в финансовом плане.

Если у вас было 100 миллионов долларов в начале года, и вы собирались заработать 10% без заёмных средств, либо использовать кредитное плечо и получить 20% с шансом 99 из 100, то так ли важно, сколько у вас будет в конце года? Это вообще не имеет значения. Если вы умрёте, то парень, который напишет вашу биографию, может сделать опечатку и сказать, что у вас было не 120, а 110 миллионов и это ни на что не повлияет ни для вас, ни для вашей семьи.

Их проблема не только в потере средств, но и в позоре, унижении и в конфликте с друзьями, чьи деньги они потеряли. Я просто не могу представить себе уравнение, которое имеет для меня смысл, чтобы заняться тем, что они делали. Они очень полагались на математику. Но эта наука не говорит вам о вашем будущем, она лишь рассчитывает вероятности.

Что-то похожее может случиться с любым из нас, даже если мы всё просчитали. Как сказал Генри Кауфман: «Люди, которые разоряются, бывают двух типов: те, кто ничего не знает, и те, кто знает всё». И это печально.»

У меня есть своя история о том, как я использовал заёмные средства в инвестициях и прогорел. Я поделюсь ей позже. Пока давайте запомним суровое напоминание Баффетта о том, что умным людям не следует использовать кредитное плечо на фондовом рынке.

Полную версию его выступления на английском на эту тему перед университетом Флориды смотрите на Youtube.

➖➖➖➖➖

#dvdИстории

«Если я когда-нибудь напишу книгу, она будет называться «Почему умные люди делают глупости»». Уоррен Баффетт

Этот инвестор умеет потрясающе доносить сложные финансовые темы через пару абзацев, понятных каждому. Поскольку он инвестирует десятилетиями, у него накоплен огромный опыт и идеи, из которых мы все можем извлечь уроки.

Давайте послушаем, как он оценил поучительную историю 1998 года, когда обанкротился хедж-фонд Long Term Capital Management. Им управляли лауреаты Нобелевской премии и доктора наук. Но они использовали кредитное плечо и потеряли всё, после того как Россия объявила дефолт по своим долгам.

Баффетт сказал:

«Чтобы зарабатывать деньги, которых у них не было и в которых они не нуждались, они рисковали тем, что у них было и в чём они нуждались. Это глупо. Это просто глупо. Не имеет никакого значения, какой у вас IQ. Если вы рискуете чем-то важным для вас ради того, что для вас неважно, в этом нет никакого смысла ".

Кредитное плечо — это брокерская услуга, которая предлагает заём для заключения сделок на рынке. Она может увеличить прибыль, если вы правы. Но оно также может привести к краху, если вы ошибаетесь. В случае большого плеча и небольшого изменения цены не в ту сторону можно потерять всё, в то время как остальные инвесторы даже не почувствуют движение рынка.

Вернёмся к словам Баффетта: «Мой партнёр Чарли (Мангер) говорит, что умный человек может разориться только с помощью трёх «L»: алкоголь, дамы и кредитное плечо (liquor, ladies and leverage). Причём первые два слова он подставил для забавы.

Если вы возьмёте 16 из организаторов фонда, двое из которых были лауреатами Нобелевской премии, то получите высокий средний IQ. Просто невероятное количество интеллекта в одном месте. Кроме этого, они не были новичками, которые заработали денег, продавая мужскую одежду, а затем внезапно пошли заниматься ценными бумагами. В совокупности у них было 350 или 400 лет опыта в том, что они делали. Я знаю их и уважаю. Я ходил к ним за советом, когда у меня были проблемы. И затем они владели сотнями миллионов долларов.

То есть у них были: интеллект, опыт и деньги. Но всё это их не спасло.

Потому что торговать с плечом это глупо. Меня не волнует, будут ли у вас шансы 100 к 1 на успех или 1000 к 1. Если вы дадите мне пистолет с барабаном в миллион патронов, но с одной пулей, и скажете: «Поднеси его к виску. Сколько ты хочешь получить за то, чтобы испытать удачу?» Я не собираюсь тянуть курок. Вы можете назвать любую сумму, какую захотите, но я не соглашусь, потому что я знаю обратную сторону, если я не угадаю, и она довольно очевидна. Так что мне неинтересны такие игры. Тем не менее люди делают это в финансовом плане.

Если у вас было 100 миллионов долларов в начале года, и вы собирались заработать 10% без заёмных средств, либо использовать кредитное плечо и получить 20% с шансом 99 из 100, то так ли важно, сколько у вас будет в конце года? Это вообще не имеет значения. Если вы умрёте, то парень, который напишет вашу биографию, может сделать опечатку и сказать, что у вас было не 120, а 110 миллионов и это ни на что не повлияет ни для вас, ни для вашей семьи.

Их проблема не только в потере средств, но и в позоре, унижении и в конфликте с друзьями, чьи деньги они потеряли. Я просто не могу представить себе уравнение, которое имеет для меня смысл, чтобы заняться тем, что они делали. Они очень полагались на математику. Но эта наука не говорит вам о вашем будущем, она лишь рассчитывает вероятности.

Что-то похожее может случиться с любым из нас, даже если мы всё просчитали. Как сказал Генри Кауфман: «Люди, которые разоряются, бывают двух типов: те, кто ничего не знает, и те, кто знает всё». И это печально.»

У меня есть своя история о том, как я использовал заёмные средства в инвестициях и прогорел. Я поделюсь ей позже. Пока давайте запомним суровое напоминание Баффетта о том, что умным людям не следует использовать кредитное плечо на фондовом рынке.

Полную версию его выступления на английском на эту тему перед университетом Флориды смотрите на Youtube.

➖➖➖➖➖

#dvdИстории

{kind=link}

👍3

Жизнь после жизни

Среди вас есть люди, которые уже живут с пассивного дохода. Один из читателей моего канала упомянул свою историю в чате, и я попросил рассказать о ней подробнее. Любой опыт может принести пользу и расширить наши взгляды на финансовую свободу и способ её достижения. Делюсь мнением Юрия:

«Я — из тех "избранных", которые перешагнули-таки отметку в 1000 долларов пассивного дохода к 35 годам. Как? Моих заслуг тут немного. Просто повезло. Повезло, что с 4 лет начал интересоваться компьютерами, повезло, что в 16 выбрал направление веб-программирования, тогда ещё только зарождающееся. Повезло, что нашёл способ зарабатывать больше, уйдя во фриланс. Повезло найти щедро платящих заказчиков. Повезло купить криптовалюты подешевле. Повезло заинтересоваться идеей досрочного выхода на пенсию.

На любом из этапов я мог свернуть в другую сторону, и тогда бы моя жизнь была иной. Мне чисто случайно удалось проскочить через этап длительного накопления, сколотив необходимое состояние всего за 5 лет.

И когда я стал получать пассивно 1000 долларов, я задумался, куда идти дальше. 1000 долларов вряд ли можно считать воплощением финансовой свободы для семьи из 2-х человек. Жадность людей безгранична, поэтому такая штука, как финансовая свобода, вряд ли вообще осуществима. Сначала хочется кушать сытно, потом одежду поудобнее, машину подороже, дом повыше, яхту подлиннее... Человек склонен привыкать ко всему. Можно привыкнуть как к жизни в замке, так и в хлеву.

В разные периоды жизни я тратил на быт от 20 до 800 тыс. рублей в месяц. И могу с уверенностью сказать, что внутреннее состояние при этом мало меняется — это просто ловушка ума считать, что "чем больше, тем лучше". По факту же мозг быстро адаптируется и делает текущий быт новой точкой отсчёта. Остановившись на любом этапе, чувство ограниченности будет одинаковым. Не хватает ли на новый самолёт или на новый велосипед — для мозга нет никакой разницы. А если нет разницы, то зачем тянуть?))

Именно поэтому я решил остановиться на 1000 долларов — этого вполне хватает на базовые потребности — еду, одежду, бензин, коммунальные услуги... А чувство счастья я реализую не через акт потребительства, приобретения новых товаров или услуг, а через через свободное время и впитывание самого чувства проживания жизни — путешествия, спорт, секс, общение. Этот список неисчерпаем, разнообразен, и создаёт ощущение внутреннего удовлетворения общения с миром. А что ещё нужно для счастья? =)

По поводу состава моего портфеля. Я согласен с Марковицем, что главное — это диверсификация не по самим активам, а по классам активов. И поэтому я не одобряю стратегию инвестирования исключительно в акции США. Для себя я выделил такие классы:

1. Акции. Наиболее крупный из моих активов. Преимущественно, у меня дивидендные акции США как самые надёжные и предсказуемые. Затем акции России как самые щедрые, ну и номинированные в родной валюте. Есть ещё небольшая доля Китая.

2. Другие активы: Например, криптовалюта, причём не столько биткоин, сколько разнообразные инструменты на её основе, позволяющие иметь прогнозируемый доход — депозиты, стейкинг, и т.п. Или, например, доли в бизнес-проектах друзей. Это можно назвать венчуром.

3. Огород. Этот актив обеспечивает меня овощами, фруктами, ягодами, яйцами…, при этом имеет нулевую корреляцию с другими инструментами.

4. Здоровье. Последний в списке, но первый по важности. Именно здоровье в большей степени обеспечивает мне ощущение полноценности проживания жизни. А также, чем больше я уделяю внимание ему сейчас, тем больше удастся сэкономить на нём в будущем.

У меня было всего 3 решения, ставших краеугольными камнями текущего благополучия:

— "Откупиться от социальных обязательств", обеспечив себе пассивный доход.

— Переехать жить из крупного города в собственный домик у озера в лесу.

— Связать свою жизнь с постоянными тренировками для "тела и духа".

И должен сказать, что их связка создала для меня просто охренительную жизнь, в которой я радуюсь каждой секунде.»

Ниже фото, как выглядит его счастливая жизнь.

➖➖➖➖➖

#dvdИстории

Среди вас есть люди, которые уже живут с пассивного дохода. Один из читателей моего канала упомянул свою историю в чате, и я попросил рассказать о ней подробнее. Любой опыт может принести пользу и расширить наши взгляды на финансовую свободу и способ её достижения. Делюсь мнением Юрия:

«Я — из тех "избранных", которые перешагнули-таки отметку в 1000 долларов пассивного дохода к 35 годам. Как? Моих заслуг тут немного. Просто повезло. Повезло, что с 4 лет начал интересоваться компьютерами, повезло, что в 16 выбрал направление веб-программирования, тогда ещё только зарождающееся. Повезло, что нашёл способ зарабатывать больше, уйдя во фриланс. Повезло найти щедро платящих заказчиков. Повезло купить криптовалюты подешевле. Повезло заинтересоваться идеей досрочного выхода на пенсию.

На любом из этапов я мог свернуть в другую сторону, и тогда бы моя жизнь была иной. Мне чисто случайно удалось проскочить через этап длительного накопления, сколотив необходимое состояние всего за 5 лет.

И когда я стал получать пассивно 1000 долларов, я задумался, куда идти дальше. 1000 долларов вряд ли можно считать воплощением финансовой свободы для семьи из 2-х человек. Жадность людей безгранична, поэтому такая штука, как финансовая свобода, вряд ли вообще осуществима. Сначала хочется кушать сытно, потом одежду поудобнее, машину подороже, дом повыше, яхту подлиннее... Человек склонен привыкать ко всему. Можно привыкнуть как к жизни в замке, так и в хлеву.

В разные периоды жизни я тратил на быт от 20 до 800 тыс. рублей в месяц. И могу с уверенностью сказать, что внутреннее состояние при этом мало меняется — это просто ловушка ума считать, что "чем больше, тем лучше". По факту же мозг быстро адаптируется и делает текущий быт новой точкой отсчёта. Остановившись на любом этапе, чувство ограниченности будет одинаковым. Не хватает ли на новый самолёт или на новый велосипед — для мозга нет никакой разницы. А если нет разницы, то зачем тянуть?))

Именно поэтому я решил остановиться на 1000 долларов — этого вполне хватает на базовые потребности — еду, одежду, бензин, коммунальные услуги... А чувство счастья я реализую не через акт потребительства, приобретения новых товаров или услуг, а через через свободное время и впитывание самого чувства проживания жизни — путешествия, спорт, секс, общение. Этот список неисчерпаем, разнообразен, и создаёт ощущение внутреннего удовлетворения общения с миром. А что ещё нужно для счастья? =)

По поводу состава моего портфеля. Я согласен с Марковицем, что главное — это диверсификация не по самим активам, а по классам активов. И поэтому я не одобряю стратегию инвестирования исключительно в акции США. Для себя я выделил такие классы:

1. Акции. Наиболее крупный из моих активов. Преимущественно, у меня дивидендные акции США как самые надёжные и предсказуемые. Затем акции России как самые щедрые, ну и номинированные в родной валюте. Есть ещё небольшая доля Китая.

2. Другие активы: Например, криптовалюта, причём не столько биткоин, сколько разнообразные инструменты на её основе, позволяющие иметь прогнозируемый доход — депозиты, стейкинг, и т.п. Или, например, доли в бизнес-проектах друзей. Это можно назвать венчуром.

3. Огород. Этот актив обеспечивает меня овощами, фруктами, ягодами, яйцами…, при этом имеет нулевую корреляцию с другими инструментами.

4. Здоровье. Последний в списке, но первый по важности. Именно здоровье в большей степени обеспечивает мне ощущение полноценности проживания жизни. А также, чем больше я уделяю внимание ему сейчас, тем больше удастся сэкономить на нём в будущем.

У меня было всего 3 решения, ставших краеугольными камнями текущего благополучия:

— "Откупиться от социальных обязательств", обеспечив себе пассивный доход.

— Переехать жить из крупного города в собственный домик у озера в лесу.

— Связать свою жизнь с постоянными тренировками для "тела и духа".

И должен сказать, что их связка создала для меня просто охренительную жизнь, в которой я радуюсь каждой секунде.»

Ниже фото, как выглядит его счастливая жизнь.

➖➖➖➖➖

#dvdИстории

{kind=link}

👍4🔥1

Альтернативное решение

Вы тепло отозвались о недавней публикации, где участник канала делился своим взглядом на жизнь с пассивного дохода. Поэтому я решил продолжить рубрику «Историй людей, которые нашли счастье». Мне прислал текст Roman с просьбой рассказать его путь:

"К 32 годам я придумал схему, как получать доход с бизнеса и пополнять с него инвестиции на фондовом рынке без личных усилий.

Я собрал портфель из ценных бумаг на сумму в $46 000. Они распределены на 3 части:

— Дивидендный на акции США $18 000. Реинвестирую дивы и пополняю ежемесячно на $500.

— Акции роста США на сумму - $14 000. Вкладываю в конкретные идеи по $2 000 на бумагу в диапазоне года и продаю. Счёт не пополняю. Хочу раскачать портфель в Х раз и переложить всё в дивидендные бумаги.

— ETF портфель на $14 000. Купил и сижу ровно. Он просто растёт или падает.

Пока я получаю с фондового рынка дивидендов около $50 в месяц, но это не помешало мне уйти на досрочную пенсию. Я построил коттедж в Подмосковье и три года назад переехал туда на ПМЖ из Москвы. Живу на лоне природы. 24/7 провожу время с семьёй и воспитываю маленького сына. А главное, у меня есть доход, который кормит меня и позволяет делать новые взносы в акции.

С 2010 года я работал на стыке IT и интернет-рекламы. В 2014 года поняв, что могу получать больше, я ушёл во фриланс и занимался привлечением трафика (SEO, SMO, лидогенерация). Затем начал зарабатывать на собственных информационных сайтах. Вот схема:

1. Создаю сайт, например, на тему выбора гаджетов или товаров для дачи.

2. Собираю семантическое ядро - это список запросов, которые пользователи вводят в поисковую строчку Яндекса, например, “как выбрать робот пылесос” или “топ-10 газонокосилок”.

3. Запросы распределяю по группам, на каждую заказываю написание статьи.

4. Регистрирую сайт в партнёрской программе какого-нибудь интернет-магазина. Ссылки вставляю в статью.

5. Посетители находят сайт, читают статью и кликают ссылки. За каждый такой клик (переход) или лид (заказ) мне выплачивается партнёрское вознаграждение.

6. Ещё я размещаю блоки контекстной рекламы и у меня есть прямые рекламодатели.

Ежемесячно сайты приносят $1300, и сумма постепенно растёт. Для меня это пассивный доход, т.к. удалось автоматизировать процесс: некоторыми функциями управляют скрипты, другие делегированы сотрудникам: авторам, редакторам, корректорам.

Я хотел сказать своим примером, что, если вы трудитесь на тяжёлой работе, подумайте об альтернативах. Необязательно больше работать. Нас окружают тысячи разных возможностей. Чтобы получить финансовую свободу авансом, автоматизируйте онлайн-бизнес и живите за счёт него."

Не могу сказать по прошлому опыту, что сайты — это однозначно успешная тема, но мне нравится посыл Романа: Если вы недовольны тем, что у вас есть, не сдавайтесь и продолжайте искать другие способы добиться желаемого.

Ниже фотография, как выглядит счастливый автор.

➖➖➖➖➖

#dvdИстории

Вы тепло отозвались о недавней публикации, где участник канала делился своим взглядом на жизнь с пассивного дохода. Поэтому я решил продолжить рубрику «Историй людей, которые нашли счастье». Мне прислал текст Roman с просьбой рассказать его путь:

"К 32 годам я придумал схему, как получать доход с бизнеса и пополнять с него инвестиции на фондовом рынке без личных усилий.

Я собрал портфель из ценных бумаг на сумму в $46 000. Они распределены на 3 части:

— Дивидендный на акции США $18 000. Реинвестирую дивы и пополняю ежемесячно на $500.

— Акции роста США на сумму - $14 000. Вкладываю в конкретные идеи по $2 000 на бумагу в диапазоне года и продаю. Счёт не пополняю. Хочу раскачать портфель в Х раз и переложить всё в дивидендные бумаги.

— ETF портфель на $14 000. Купил и сижу ровно. Он просто растёт или падает.

Пока я получаю с фондового рынка дивидендов около $50 в месяц, но это не помешало мне уйти на досрочную пенсию. Я построил коттедж в Подмосковье и три года назад переехал туда на ПМЖ из Москвы. Живу на лоне природы. 24/7 провожу время с семьёй и воспитываю маленького сына. А главное, у меня есть доход, который кормит меня и позволяет делать новые взносы в акции.

С 2010 года я работал на стыке IT и интернет-рекламы. В 2014 года поняв, что могу получать больше, я ушёл во фриланс и занимался привлечением трафика (SEO, SMO, лидогенерация). Затем начал зарабатывать на собственных информационных сайтах. Вот схема:

1. Создаю сайт, например, на тему выбора гаджетов или товаров для дачи.

2. Собираю семантическое ядро - это список запросов, которые пользователи вводят в поисковую строчку Яндекса, например, “как выбрать робот пылесос” или “топ-10 газонокосилок”.

3. Запросы распределяю по группам, на каждую заказываю написание статьи.

4. Регистрирую сайт в партнёрской программе какого-нибудь интернет-магазина. Ссылки вставляю в статью.

5. Посетители находят сайт, читают статью и кликают ссылки. За каждый такой клик (переход) или лид (заказ) мне выплачивается партнёрское вознаграждение.

6. Ещё я размещаю блоки контекстной рекламы и у меня есть прямые рекламодатели.

Ежемесячно сайты приносят $1300, и сумма постепенно растёт. Для меня это пассивный доход, т.к. удалось автоматизировать процесс: некоторыми функциями управляют скрипты, другие делегированы сотрудникам: авторам, редакторам, корректорам.

Я хотел сказать своим примером, что, если вы трудитесь на тяжёлой работе, подумайте об альтернативах. Необязательно больше работать. Нас окружают тысячи разных возможностей. Чтобы получить финансовую свободу авансом, автоматизируйте онлайн-бизнес и живите за счёт него."

Не могу сказать по прошлому опыту, что сайты — это однозначно успешная тема, но мне нравится посыл Романа: Если вы недовольны тем, что у вас есть, не сдавайтесь и продолжайте искать другие способы добиться желаемого.

Ниже фотография, как выглядит счастливый автор.

➖➖➖➖➖

#dvdИстории

{kind=link}

👍1

Быль и небылицы

Представьте, идёте вы по улице и видите на том месте, где обычно пустырь был, стройку затеяли. Тракторы понаехали. Копают ямку, в самосвал аккуратно землю складывают. Кругом рабочие суетятся. Заинтересовались вы, подходите к прорабу и спрашиваете:

— Что вы строите?

— Понятия не имеем.

— Как так, ну а на чертеже-то что нарисовано?

— У нас нет чертежа, — отмахивается прораб. — Когда за дело берутся такие мастера, как мы, обязательно что-нибудь да получится. Но нам некогда с вами разговаривать. Нам надо спешить, чтобы выполнить работу в срок. Может, тогда мы и поймём, что строили.

Удивились вы и решили из такой страны подальше улетать. Заходите в самолёт, и уже настороженно у стюардессы уточняете:

— А куда мы сегодня летим?

А она вам так спокойно отвечает:

— Сами пока не знаем. У нас никакого полётного плана нет. Просто запустим пассажиров и взлетим. В небе много воздушных потоков. Каждый день они направляются в разные стороны. Полетим туда, куда дует самый сильный ветер. И когда долетим до конца, будем знать, куда летели.

А теперь сравните с моей перепиской в Telegram:

— Вы зачем инвестируете?

— Хочу денег побольше.

— Сколько?

— Не знаю, но надо большой капитал собрать.

— Понял, а как выбираете, что покупать?

— Подписан на 15 каналов, беру из того, что часто обсуждают. Сначала много чего разного купил, но сейчас пишут — коррекция будет, вот не знаю продавать или нет.

И на том посту конец,

Кто мораль понял — молодец.

➖➖➖➖➖

#dvdИстории

Представьте, идёте вы по улице и видите на том месте, где обычно пустырь был, стройку затеяли. Тракторы понаехали. Копают ямку, в самосвал аккуратно землю складывают. Кругом рабочие суетятся. Заинтересовались вы, подходите к прорабу и спрашиваете:

— Что вы строите?

— Понятия не имеем.

— Как так, ну а на чертеже-то что нарисовано?

— У нас нет чертежа, — отмахивается прораб. — Когда за дело берутся такие мастера, как мы, обязательно что-нибудь да получится. Но нам некогда с вами разговаривать. Нам надо спешить, чтобы выполнить работу в срок. Может, тогда мы и поймём, что строили.

Удивились вы и решили из такой страны подальше улетать. Заходите в самолёт, и уже настороженно у стюардессы уточняете:

— А куда мы сегодня летим?

А она вам так спокойно отвечает:

— Сами пока не знаем. У нас никакого полётного плана нет. Просто запустим пассажиров и взлетим. В небе много воздушных потоков. Каждый день они направляются в разные стороны. Полетим туда, куда дует самый сильный ветер. И когда долетим до конца, будем знать, куда летели.

А теперь сравните с моей перепиской в Telegram:

— Вы зачем инвестируете?

— Хочу денег побольше.

— Сколько?

— Не знаю, но надо большой капитал собрать.

— Понял, а как выбираете, что покупать?

— Подписан на 15 каналов, беру из того, что часто обсуждают. Сначала много чего разного купил, но сейчас пишут — коррекция будет, вот не знаю продавать или нет.

И на том посту конец,

Кто мораль понял — молодец.

➖➖➖➖➖

#dvdИстории

{kind=link}

👍1

Три грустных истории

Нет большей грусти для дивидендного инвестора, чем сокращение выплат от своих акций. Обычно поведение компаний с политикой регулярных дивидендов прозрачно и предсказуемо. Когда мы видим ежегодный рост доходов, мы рассчитываем, что бизнес продолжит делиться им с акционерами. Даже если дела пойдут хуже, зная наиболее популярные причины сокращения дивидендов, мы можем заранее защищаться от большинства из них. Но всё равно остаётся вероятность словить необычное событие, как громом среди ясного неба.

Я откопал три примера, когда курс на повышение выплат был неожиданно прерван, чтобы быть честным с вами и показать, что дивидендные акции не всегда идеальны:

1) В 2009 году Pfizer (PFE) согласилась купить другую гигантскую фармацевтическую компанию Wyeth (WYE) за $68 млрд. Сумма была в 8 раз больше прибыли, которую получала PFE, поэтому деньги пришлось вытягивать из всех источников. Выплаты дивидендов были сокращены вдвое. Так был прерван 35 летний стаж дивидендного роста, а сделка так и осталась сомнительной, потому что доходы PFE перестали расти с тех пор.

2) В 2020 году компания Dominion Energy (D) решила реструктурировать свой бизнес, избавляясь от нефтехранилищ и транспортных активов. Хотя это смогло позволить ей сфокусироваться, она также сократила дивиденды на 33%, прервав 17-летнюю серию увеличения выплат.

3) В 2010 году бизнес компании British Petroleum (BP) столкнулся с катастрофой, когда их нефтяная вышка взорвалась в Мексиканском заливе. Огромные расходы на очистку и судебные иски заставили компанию сократить деньги на выплаты акционерам в тот год вдвое. Они так до сих пор не вернулись на прежний уровень.

При соблюдении риск менеджмента, последствия любого из событий выше для отдельного инвестора могли бы быть незначительны. Так, например, если бы я владел какой-то из перечисленных компаний, мой доход от портфеля сократился бы не более, чем на 1-2%. Но всё равно, стоит не забывать, что акции — более рискованный инструмент в сравнении с депозитами или облигациями и как класс активов они продолжают нести в себе риски, которые невозможно до конца предвидеть.

➖➖➖➖➖

#dvdИстории

Нет большей грусти для дивидендного инвестора, чем сокращение выплат от своих акций. Обычно поведение компаний с политикой регулярных дивидендов прозрачно и предсказуемо. Когда мы видим ежегодный рост доходов, мы рассчитываем, что бизнес продолжит делиться им с акционерами. Даже если дела пойдут хуже, зная наиболее популярные причины сокращения дивидендов, мы можем заранее защищаться от большинства из них. Но всё равно остаётся вероятность словить необычное событие, как громом среди ясного неба.

Я откопал три примера, когда курс на повышение выплат был неожиданно прерван, чтобы быть честным с вами и показать, что дивидендные акции не всегда идеальны:

1) В 2009 году Pfizer (PFE) согласилась купить другую гигантскую фармацевтическую компанию Wyeth (WYE) за $68 млрд. Сумма была в 8 раз больше прибыли, которую получала PFE, поэтому деньги пришлось вытягивать из всех источников. Выплаты дивидендов были сокращены вдвое. Так был прерван 35 летний стаж дивидендного роста, а сделка так и осталась сомнительной, потому что доходы PFE перестали расти с тех пор.

2) В 2020 году компания Dominion Energy (D) решила реструктурировать свой бизнес, избавляясь от нефтехранилищ и транспортных активов. Хотя это смогло позволить ей сфокусироваться, она также сократила дивиденды на 33%, прервав 17-летнюю серию увеличения выплат.

3) В 2010 году бизнес компании British Petroleum (BP) столкнулся с катастрофой, когда их нефтяная вышка взорвалась в Мексиканском заливе. Огромные расходы на очистку и судебные иски заставили компанию сократить деньги на выплаты акционерам в тот год вдвое. Они так до сих пор не вернулись на прежний уровень.

При соблюдении риск менеджмента, последствия любого из событий выше для отдельного инвестора могли бы быть незначительны. Так, например, если бы я владел какой-то из перечисленных компаний, мой доход от портфеля сократился бы не более, чем на 1-2%. Но всё равно, стоит не забывать, что акции — более рискованный инструмент в сравнении с депозитами или облигациями и как класс активов они продолжают нести в себе риски, которые невозможно до конца предвидеть.

➖➖➖➖➖

#dvdИстории

{kind=link}

👍2

Уроки крупнейшей потери личного богатства

Крах Archegos Capital произошёл в марте этого года. Семейный фонд был уничтожен всего за несколько дней. Руководитель фонда — Билл Хван потерял личное состояние, которое могло доходить до 10 миллиардов долларов. Бывший партнёр банка Goldman Sachs, который обслуживал фонд, назвал это «одной из величайших потерь личного богатства в истории».

Поскольку мы с вами стремимся создать семейный капитал, нам будет полезно узнать, какие ошибки на фондовом рынке допускают даже самые богатые люди, чтобы защититься от них заранее.

Урок № 1: Жадность

Комиссия по ценным бумагам и биржам США (SEC) не начала бы дело против Билла, а он оставался бы богатым, если бы торговал только на свои деньги. Но он использовал кредитное плечо, по меньшей мере 1 к 5. То есть он занял у банков в 5 раз больше денег, чем у него было, и не смог отдать. В итоге пострадали его партнёры. Даже такая крупная фирма как Credit Suisse была вынуждена сократить дивиденды из-за потерь.

Как мы видим, независимо от размера капитала, людская жадность ненасытна. С ней миллиардеру недостаёт денег, а без неё приходит счастье и с малым, как это было у Юрия, чью историю мы слушали недавно. Если бы Билл просто использовал дивидендную стратегию, то его доход был бы ежемесячно не менее $25 млн. Но ему этого было недостаточно, в итоге он остался ни с чем.

Банкротство из-за неоправданных займов регулярно встречается на самом высоком уровне. Мы обсуждали уже мнение Уоррена Баффетта по этому вопросу, поэтому без колебаний фиксируем первый урок: торгуйте только на свои деньги.

Урок № 2: Самомнение

Нет единого способа как правильно инвестировать. У каждого инвестора своя толерантность к риску. Но способ, который использовал Билл, следует избегать большинству из нас. Он сконцентрировал внимание на горстке акций и затем максимально вложился в них. Если бы была шкала риска от 1 до 10, он получил бы по ней 11 за такой подход.

Стоит внимательно относиться к диверсификации. Вы не можете всегда угадывать лучшие сделки. Чтобы оставаться объективным, не приписывайте себе способности выше средних.

Я проверяю допустимость своего риска простым вопросом: Если повторится максимально-негативный сценарий, который уже был на фондовом рынке в прошлом, будет ли со мной по-прежнему всё в порядке?

В моём портфеле 75 акций, и я планирую довести их до 100 к концу эксперимента. Я не хочу зависеть от отдельных позиций. Урок распределения капитала — второй, который мы запомним.

Урок № 3: Небрежность

Совершив две прошлые ошибки, вероятно, Билл всё равно мог выйти сухим из воды, если бы он использовал не волатильные, крупные акции. Он терял весь капитал только в случае 15% просадки купленных позиций, и он нашёл на растущем рынке такие компании. Он инвестировал в ряд некачественных фирм, таких как GSX Techedu и RLX Technology. Зафиксируем и третье правило: чтобы избежать повышенного риска, вкладывать стоит в крупнейшие компании, неповоротливые и предсказуемые.

Это был рецепт катастрофы от Билла Хвана стоимостью в $60 млрд.: кредитное плечо + концентрация + низкое качество акций.

Избежать все эти ошибки разом можно инвестируя по дивидендной стратегии роста. Она даже не требует столько действий, как делал Билл. Где бы вы ни были: на природе, или во сне, или на природе и во сне одновременно, она работает как часы независимо от вас.

➖➖➖➖➖

#dvdИстории

Крах Archegos Capital произошёл в марте этого года. Семейный фонд был уничтожен всего за несколько дней. Руководитель фонда — Билл Хван потерял личное состояние, которое могло доходить до 10 миллиардов долларов. Бывший партнёр банка Goldman Sachs, который обслуживал фонд, назвал это «одной из величайших потерь личного богатства в истории».

Поскольку мы с вами стремимся создать семейный капитал, нам будет полезно узнать, какие ошибки на фондовом рынке допускают даже самые богатые люди, чтобы защититься от них заранее.

Урок № 1: Жадность

Комиссия по ценным бумагам и биржам США (SEC) не начала бы дело против Билла, а он оставался бы богатым, если бы торговал только на свои деньги. Но он использовал кредитное плечо, по меньшей мере 1 к 5. То есть он занял у банков в 5 раз больше денег, чем у него было, и не смог отдать. В итоге пострадали его партнёры. Даже такая крупная фирма как Credit Suisse была вынуждена сократить дивиденды из-за потерь.

Как мы видим, независимо от размера капитала, людская жадность ненасытна. С ней миллиардеру недостаёт денег, а без неё приходит счастье и с малым, как это было у Юрия, чью историю мы слушали недавно. Если бы Билл просто использовал дивидендную стратегию, то его доход был бы ежемесячно не менее $25 млн. Но ему этого было недостаточно, в итоге он остался ни с чем.

Банкротство из-за неоправданных займов регулярно встречается на самом высоком уровне. Мы обсуждали уже мнение Уоррена Баффетта по этому вопросу, поэтому без колебаний фиксируем первый урок: торгуйте только на свои деньги.

Урок № 2: Самомнение

Нет единого способа как правильно инвестировать. У каждого инвестора своя толерантность к риску. Но способ, который использовал Билл, следует избегать большинству из нас. Он сконцентрировал внимание на горстке акций и затем максимально вложился в них. Если бы была шкала риска от 1 до 10, он получил бы по ней 11 за такой подход.

Стоит внимательно относиться к диверсификации. Вы не можете всегда угадывать лучшие сделки. Чтобы оставаться объективным, не приписывайте себе способности выше средних.

Я проверяю допустимость своего риска простым вопросом: Если повторится максимально-негативный сценарий, который уже был на фондовом рынке в прошлом, будет ли со мной по-прежнему всё в порядке?

В моём портфеле 75 акций, и я планирую довести их до 100 к концу эксперимента. Я не хочу зависеть от отдельных позиций. Урок распределения капитала — второй, который мы запомним.

Урок № 3: Небрежность

Совершив две прошлые ошибки, вероятно, Билл всё равно мог выйти сухим из воды, если бы он использовал не волатильные, крупные акции. Он терял весь капитал только в случае 15% просадки купленных позиций, и он нашёл на растущем рынке такие компании. Он инвестировал в ряд некачественных фирм, таких как GSX Techedu и RLX Technology. Зафиксируем и третье правило: чтобы избежать повышенного риска, вкладывать стоит в крупнейшие компании, неповоротливые и предсказуемые.

Это был рецепт катастрофы от Билла Хвана стоимостью в $60 млрд.: кредитное плечо + концентрация + низкое качество акций.

Избежать все эти ошибки разом можно инвестируя по дивидендной стратегии роста. Она даже не требует столько действий, как делал Билл. Где бы вы ни были: на природе, или во сне, или на природе и во сне одновременно, она работает как часы независимо от вас.

➖➖➖➖➖

#dvdИстории

{kind=link}

👍3

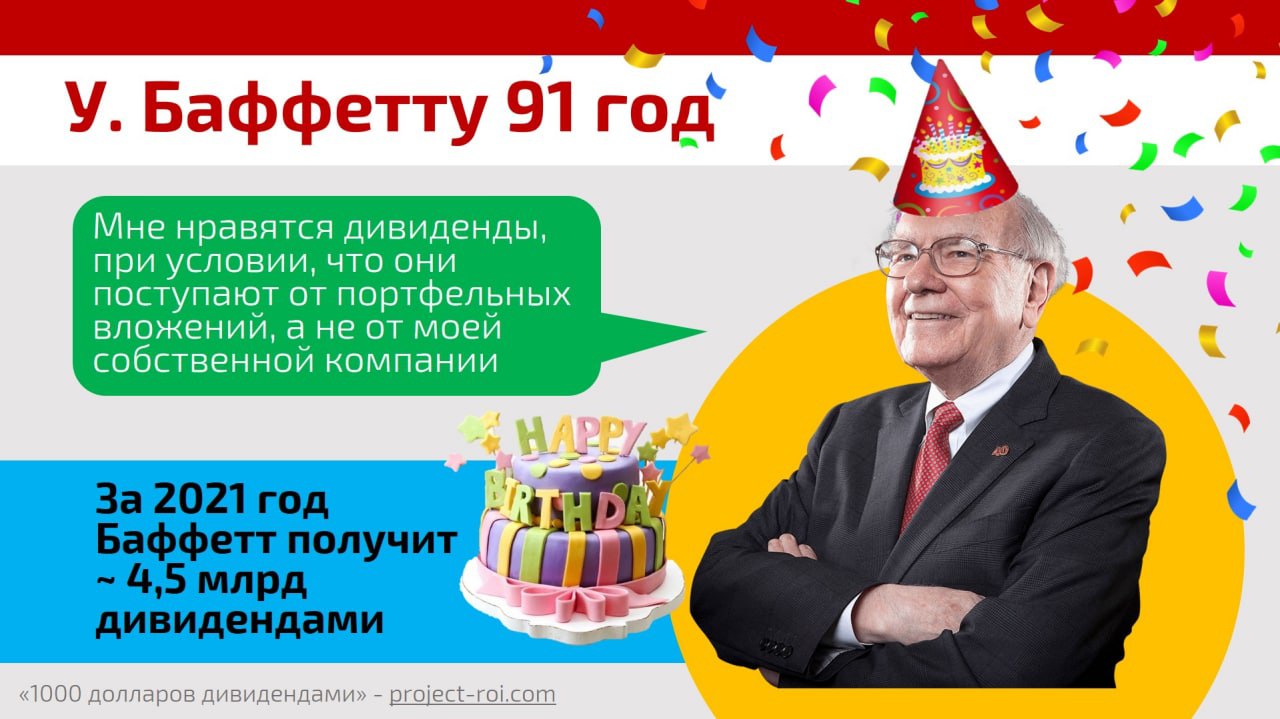

У кого сегодня День Рождения?

У Уоррена Баффетта. Ему исполняется 91 год. В такой замечательный день я поздравляю его заочно и желаю сохранять здоровье и ясность ума. Звонком я не стал его тревожить, потому что посчитал, что на 4 млрд. долларов, которые он получил в виде дивидендов за год, он мог купить себе торт на 1 км. в диаметре, и теперь, верно, отдыхает после его дегустации.

Баффетт получает много дивидендов, но не делится ими. Его родное детище — Berkshire Hathaway принципиально не платит акционерам. В 1967 году компания единственный раз позволила себе раздать по 10 центов на акцию, и как шутил позже Баффетт: «Я, должно быть, был в ванной, когда было принято это решение».

Такое поведение требует пояснений. Чтобы разобраться в позиции Баффетта, я собрал его цитаты про дивиденды, через которые он сам на всё ответит:

1998 год. Выступление перед студентами Флоридского университета:

«Моя компания не будет выплачивать дивиденды. Это обещание, которое я могу сдержать. Всё, что вы получаете с акциями Berkshire, — это то, что вы можете положить их в свой сейф, каждый год вынимать и гладить».

Письмо акционерам в 2012 году:

«Мы наслаждаемся дивидендами, которые получаем от большинства акций, которыми владеет Berkshire, но сами ничего не выплачиваем».

Письмо акционерам в 2018 году:

«Berkshire Hathaway может установить дивиденды через 10 или 20 лет, но точно после того, как я уйду со сцены…. Мне нравятся дивиденды, при условии, что они поступают от портфельных вложений, а не от моей собственной компании».

Письмо акционерам в 2021 году:

«Вы хотите дивидендов от Berkshire? Сделайте их сами, продав несколько акции. Вы получаете желаемые деньги, и это намного эффективнее, чем выплата реальных дивидендов. Политика распродажи акций нашей компании принесла бы результаты, значительно превосходящие дивидендную политику... Стоит ли оставлять деньги в бизнесе, зависит от того, смогут ли владельцы фирм взять долларовые банкноты и превратить их в бумаги большего номинала».

Письмо акционерам в 1984 году:

«Мы считаем, что менеджеры и владельцы должны хорошенько подумать о обстоятельствах, при которых прибыль должна быть удержана в компании... По нашему мнению, руководство должно выбрать тот курс, который даёт больше здравого смысла для владельцев бизнеса…. Однако выдающийся предприятия по определению генерируют больше денег, чем им нужно... В таких случаях акционерам было бы намного лучше, если бы в компании осталась только та часть денег, которая нужна для увеличения прибыльности бизнес, а остаток выплачен в виде дивидендов или использован для выкупа акции".

➖➖➖➖➖

#dvdИстории

У Уоррена Баффетта. Ему исполняется 91 год. В такой замечательный день я поздравляю его заочно и желаю сохранять здоровье и ясность ума. Звонком я не стал его тревожить, потому что посчитал, что на 4 млрд. долларов, которые он получил в виде дивидендов за год, он мог купить себе торт на 1 км. в диаметре, и теперь, верно, отдыхает после его дегустации.

Баффетт получает много дивидендов, но не делится ими. Его родное детище — Berkshire Hathaway принципиально не платит акционерам. В 1967 году компания единственный раз позволила себе раздать по 10 центов на акцию, и как шутил позже Баффетт: «Я, должно быть, был в ванной, когда было принято это решение».

Такое поведение требует пояснений. Чтобы разобраться в позиции Баффетта, я собрал его цитаты про дивиденды, через которые он сам на всё ответит:

1998 год. Выступление перед студентами Флоридского университета:

«Моя компания не будет выплачивать дивиденды. Это обещание, которое я могу сдержать. Всё, что вы получаете с акциями Berkshire, — это то, что вы можете положить их в свой сейф, каждый год вынимать и гладить».

Письмо акционерам в 2012 году:

«Мы наслаждаемся дивидендами, которые получаем от большинства акций, которыми владеет Berkshire, но сами ничего не выплачиваем».

Письмо акционерам в 2018 году:

«Berkshire Hathaway может установить дивиденды через 10 или 20 лет, но точно после того, как я уйду со сцены…. Мне нравятся дивиденды, при условии, что они поступают от портфельных вложений, а не от моей собственной компании».

Письмо акционерам в 2021 году:

«Вы хотите дивидендов от Berkshire? Сделайте их сами, продав несколько акции. Вы получаете желаемые деньги, и это намного эффективнее, чем выплата реальных дивидендов. Политика распродажи акций нашей компании принесла бы результаты, значительно превосходящие дивидендную политику... Стоит ли оставлять деньги в бизнесе, зависит от того, смогут ли владельцы фирм взять долларовые банкноты и превратить их в бумаги большего номинала».

Письмо акционерам в 1984 году:

«Мы считаем, что менеджеры и владельцы должны хорошенько подумать о обстоятельствах, при которых прибыль должна быть удержана в компании... По нашему мнению, руководство должно выбрать тот курс, который даёт больше здравого смысла для владельцев бизнеса…. Однако выдающийся предприятия по определению генерируют больше денег, чем им нужно... В таких случаях акционерам было бы намного лучше, если бы в компании осталась только та часть денег, которая нужна для увеличения прибыльности бизнес, а остаток выплачен в виде дивидендов или использован для выкупа акции".

➖➖➖➖➖

#dvdИстории

{kind=link}

👍1

Ранние признаки сокращения дивидендов

Стратегия «купи и держи», не всегда означает «купи и забудь». Так, взяв компанию, я продолжаю следить за стабильностью дивидендов, и продаю акции, если объявляют об их сокращении. Для этого у меня настроены автоматические оповещения. В большинстве случаев можно заметать признаки грядущих проблем на раннем этапе.

Вот три показателя того, что компания движется к сокращению выплат:

I. Изменение рынка.

Совершенствование технологий, смена потребительских предпочтений и общие развитие человечества — стирают одних гигантов и строят других. Разберём на примерах:

Gannett (GCI) — СМИ холдинг, который владеет крупнейшим объёмом газетных изданий в США. Корнями компания нисходит к 1923 году. С массовым распространением интернета газеты медленно умирают. Попытки подключить цифровые и вещательные каналы были недостаточно сильны, чтобы восполнить потери.

После нескольких лет снижения прибыли, GCI сократила квартальные дивиденды в марте 2009 года с 0,40 доллара до 0,04 доллара на акцию, а к 2015 году до $0,16.

Примечательно, что эту историю вы уже не сможете воссоздать на финансовых сайтах, потому что после 2015 года компания раздробилась. Она отделила умирающую газетную часть бизнеса, которая в итоге вообще перестала платить дивиденды, от перспективной цифровой. Поэтому историю GCI вы увидите в лице новой компании только с 2014 года, а что было ранее, и какие уроки можно из этого сделать, все будут постепенно забывать.

Pitney Bowes (PBI) — Крупнейший в мире поставщик услуг по документообороту, упаковке, сортировке и пересылки почты. Как и GCI, отрасль, в которой работает PBI, вероятно, пережила свои лучшие дни. Спад в индустрии почтовых услуг заставляет PBI изобретать себя заново. С мая 2013 года компания признала неизбежность и престала повышать дивиденды. С тех пор они только падают.

II. Дивидендная доходность выше исторических и отраслевых норм.

Дивидендная доходность — опасный показатель. Его высокие значения выгодны для инвестора. Но он даёт лишь прогнозную доходность, которую компания может и не выдать. Покупка акции с повышенной дивидендной доходностью может быть как удачей для инвестора, так и его ошибкой.

Bank of America (BAC) в период с 2000 по 2007 год показывала дивидендную доходность в диапазоне 3–4%. В 2008 году она пошла выше 5%, пробив 10%.

Схожая ситуация произошла с General Electric (GE). Дивидендная доходность с 2000 по 2007 год находилась в диапазоне 1,5–3,5%. Однако в 2008 году выросла более чем вдвое.

И BAC и GE сократили дивиденды и инвесторы не получили планируемый доход. Все потому что рост доходности был ничем иным как показателем утраты доверия инвесторов и был вызван падающими ценами.

III. Уменьшение денежных средств, доступных для выплаты дивидендов.

В итоге способность компании выплачивать дивиденды зависит от наличия средств на её балансе и способностью генерировать денежный поток. У всех вышеперечисленных компаний было одно общее — ухудшение денежного потока, доступного для выплаты дивидендов.

Пик свободного денежного потока GCI пришёлся на 2004 год и составил 1,3 миллиарда долларов. В 2008 году он был уже 742 миллиона долларов.

Если поток растёт, то стоит смотреть и на долги. Хотя GE увеличивала прибыль, компания брала на себя значительные долги. Долг GE увеличился с 201 миллиарда долларов в 2000 году до 524 миллиардов долларов в 2008 году, и компания больше не могла выплачивать дивиденды.

Разборы поражений помогают отточить взгляд, и вы учитесь замечать закономерности на рынке. Если хотите продолжить тренировку, прочитайте ещё один поучительный пост «Три грустных истории».

➖➖➖➖➖

#dvdИстории

Стратегия «купи и держи», не всегда означает «купи и забудь». Так, взяв компанию, я продолжаю следить за стабильностью дивидендов, и продаю акции, если объявляют об их сокращении. Для этого у меня настроены автоматические оповещения. В большинстве случаев можно заметать признаки грядущих проблем на раннем этапе.

Вот три показателя того, что компания движется к сокращению выплат:

I. Изменение рынка.

Совершенствование технологий, смена потребительских предпочтений и общие развитие человечества — стирают одних гигантов и строят других. Разберём на примерах:

Gannett (GCI) — СМИ холдинг, который владеет крупнейшим объёмом газетных изданий в США. Корнями компания нисходит к 1923 году. С массовым распространением интернета газеты медленно умирают. Попытки подключить цифровые и вещательные каналы были недостаточно сильны, чтобы восполнить потери.

После нескольких лет снижения прибыли, GCI сократила квартальные дивиденды в марте 2009 года с 0,40 доллара до 0,04 доллара на акцию, а к 2015 году до $0,16.

Примечательно, что эту историю вы уже не сможете воссоздать на финансовых сайтах, потому что после 2015 года компания раздробилась. Она отделила умирающую газетную часть бизнеса, которая в итоге вообще перестала платить дивиденды, от перспективной цифровой. Поэтому историю GCI вы увидите в лице новой компании только с 2014 года, а что было ранее, и какие уроки можно из этого сделать, все будут постепенно забывать.

Pitney Bowes (PBI) — Крупнейший в мире поставщик услуг по документообороту, упаковке, сортировке и пересылки почты. Как и GCI, отрасль, в которой работает PBI, вероятно, пережила свои лучшие дни. Спад в индустрии почтовых услуг заставляет PBI изобретать себя заново. С мая 2013 года компания признала неизбежность и престала повышать дивиденды. С тех пор они только падают.

II. Дивидендная доходность выше исторических и отраслевых норм.

Дивидендная доходность — опасный показатель. Его высокие значения выгодны для инвестора. Но он даёт лишь прогнозную доходность, которую компания может и не выдать. Покупка акции с повышенной дивидендной доходностью может быть как удачей для инвестора, так и его ошибкой.

Bank of America (BAC) в период с 2000 по 2007 год показывала дивидендную доходность в диапазоне 3–4%. В 2008 году она пошла выше 5%, пробив 10%.

Схожая ситуация произошла с General Electric (GE). Дивидендная доходность с 2000 по 2007 год находилась в диапазоне 1,5–3,5%. Однако в 2008 году выросла более чем вдвое.

И BAC и GE сократили дивиденды и инвесторы не получили планируемый доход. Все потому что рост доходности был ничем иным как показателем утраты доверия инвесторов и был вызван падающими ценами.

III. Уменьшение денежных средств, доступных для выплаты дивидендов.

В итоге способность компании выплачивать дивиденды зависит от наличия средств на её балансе и способностью генерировать денежный поток. У всех вышеперечисленных компаний было одно общее — ухудшение денежного потока, доступного для выплаты дивидендов.

Пик свободного денежного потока GCI пришёлся на 2004 год и составил 1,3 миллиарда долларов. В 2008 году он был уже 742 миллиона долларов.

Если поток растёт, то стоит смотреть и на долги. Хотя GE увеличивала прибыль, компания брала на себя значительные долги. Долг GE увеличился с 201 миллиарда долларов в 2000 году до 524 миллиардов долларов в 2008 году, и компания больше не могла выплачивать дивиденды.

Разборы поражений помогают отточить взгляд, и вы учитесь замечать закономерности на рынке. Если хотите продолжить тренировку, прочитайте ещё один поучительный пост «Три грустных истории».

➖➖➖➖➖

#dvdИстории

{kind=link}

👍7

Оракул Баффало

«Я видела, как ожила мёртвая собака», — сказала Стефани мужу. Она работала медсестрой и была свидетелем, как местный изобретатель Уилсон Грейтбатч впервые имплантировал кардиостимулятор умирающему псу. Стефани дождалась, когда лицензия на устройство перешла Medtronic (MDT) и купила 50 их акций за $250. В 2021 году эта позиция стоила 1,15 млн долларов.

Те принципы, которые легендарный управляющий Питер Линч сформулирует 30 лет спустя, Стефани уже применяла на практике. Она вкладывала в то, что понимала.

Её муж работал машинистом. Услышав от него фразу: «невозможно строить без гаек и болтов», Стефани инвестировала в компании по производству оборудования и инструментов: Precision Castparts, Snap-On (SNA) и Illinois Tool Works (ITW). Ещё она считала, что будут расти акции компаний по производству предметов первой необходимости и брала Pfizer (PFE), Merck (MRK) и Johnson & Johnson (JNJ).

Стефани придерживалась простых правил потому что была самоучкой. Родилась в 1917 году в бедной многодетной семье. Учёба давалась с трудом, даже мать называла её глупой. Стефани бросила школу и работала горничной, пока не выучилась на медсестру. В течение 44 лет до пенсии проработала в больнице в Баффало, получив Пурпурное сердце. Эту награду давали военным за ранение, и только 100 гражданских удостоились её. Стефани вручили с пометкой «за выдающуюся работу медсестрой, помогающей ветеранам».

Не имея финансового образования и не будучи уверенной, что действует верно, она обратилась к консультанту. Тот посоветовал продать Intel (INTC) в 80-х. Стефани посчитала это глупостью и стала поменьше слушать чужие советы. Вместо этого она читала Wall Street Journal, Barron's, Forbes, The Economist и New York Times.

В Economist, она увидела статью о том, как растёт население Китая, и что страна является крупнейшим потребителем сигарет. Затем позвонила брокеру и купила акции Philip Morris (PM). По схожей логике брала Aqua America (WTRG) — компанию по водоснабжению и очистке сточных вод. Все эти идеи оказались успешны.

У Стефани был образ мышления долгосрочного дивидендного инвестора. Она вкладывала в акции, реинвестировала выплаты и не продавала позиции в кризисные годы. Когда было трудно, она говорила: «держите верхнюю губу жёсткой».

В сложные времена она не только показывала пример стойкости, но и помогала другим. Медсестра богатела не для себя. Ей хватало социального обеспечения и дохода от сдачи двух комнат, а все инвестиции шли на благотворительность.

Ей удалось пожертвовать по миллиону долларов:

— Школе стоматологической медицины Университета Буффало

— Школе медицины и биомедицинских наук Джейкобса

— Школе искусств и наук UB

— Инженерной школе UB

— Фонду Костюшко

Ещё, не имея возможность родить, она выдала стипендии 30 студентам польского происхождения.

Раздавая капитал, Стефани говорила: «я не смогу взять с собой деньги, когда уйду». Так и случилось. В 2018 году умерло её тело на 101 году жизни, но память о ней осталась навсегда.

Стефани Муча никогда не зарабатывала много, не имела инвестиционного образования, но стала миллионером и получила прозвище Оракул Баффало, намеренно схожим с прозвищем Оракул из Омахи (Уоррена Баффетта).

Её пример учит нас, что обычные инвесторы из всех слоёв общества могут стать успешными благодаря простым правилам:

— Инвестируйте в компании, которые понимаете,

— не продавайте акции,

— реинвестируйте дивиденды на протяжении всего пути.

И важнейший урок — необязательно быть богатым, чтобы начать. Напротив, лучшие инвесторы стартуют с малого и учатся управлять деньгами, когда немногое поставлено на карту. Навыки можно масштабировать. Получив знания как из тысячи долларов сделать две, они придерживаются их и доходят до миллионов.

➖➖➖➖➖

#dvdИстории

«Я видела, как ожила мёртвая собака», — сказала Стефани мужу. Она работала медсестрой и была свидетелем, как местный изобретатель Уилсон Грейтбатч впервые имплантировал кардиостимулятор умирающему псу. Стефани дождалась, когда лицензия на устройство перешла Medtronic (MDT) и купила 50 их акций за $250. В 2021 году эта позиция стоила 1,15 млн долларов.

Те принципы, которые легендарный управляющий Питер Линч сформулирует 30 лет спустя, Стефани уже применяла на практике. Она вкладывала в то, что понимала.

Её муж работал машинистом. Услышав от него фразу: «невозможно строить без гаек и болтов», Стефани инвестировала в компании по производству оборудования и инструментов: Precision Castparts, Snap-On (SNA) и Illinois Tool Works (ITW). Ещё она считала, что будут расти акции компаний по производству предметов первой необходимости и брала Pfizer (PFE), Merck (MRK) и Johnson & Johnson (JNJ).

Стефани придерживалась простых правил потому что была самоучкой. Родилась в 1917 году в бедной многодетной семье. Учёба давалась с трудом, даже мать называла её глупой. Стефани бросила школу и работала горничной, пока не выучилась на медсестру. В течение 44 лет до пенсии проработала в больнице в Баффало, получив Пурпурное сердце. Эту награду давали военным за ранение, и только 100 гражданских удостоились её. Стефани вручили с пометкой «за выдающуюся работу медсестрой, помогающей ветеранам».

Не имея финансового образования и не будучи уверенной, что действует верно, она обратилась к консультанту. Тот посоветовал продать Intel (INTC) в 80-х. Стефани посчитала это глупостью и стала поменьше слушать чужие советы. Вместо этого она читала Wall Street Journal, Barron's, Forbes, The Economist и New York Times.

В Economist, она увидела статью о том, как растёт население Китая, и что страна является крупнейшим потребителем сигарет. Затем позвонила брокеру и купила акции Philip Morris (PM). По схожей логике брала Aqua America (WTRG) — компанию по водоснабжению и очистке сточных вод. Все эти идеи оказались успешны.

У Стефани был образ мышления долгосрочного дивидендного инвестора. Она вкладывала в акции, реинвестировала выплаты и не продавала позиции в кризисные годы. Когда было трудно, она говорила: «держите верхнюю губу жёсткой».

В сложные времена она не только показывала пример стойкости, но и помогала другим. Медсестра богатела не для себя. Ей хватало социального обеспечения и дохода от сдачи двух комнат, а все инвестиции шли на благотворительность.

Ей удалось пожертвовать по миллиону долларов:

— Школе стоматологической медицины Университета Буффало

— Школе медицины и биомедицинских наук Джейкобса

— Школе искусств и наук UB

— Инженерной школе UB

— Фонду Костюшко

Ещё, не имея возможность родить, она выдала стипендии 30 студентам польского происхождения.

Раздавая капитал, Стефани говорила: «я не смогу взять с собой деньги, когда уйду». Так и случилось. В 2018 году умерло её тело на 101 году жизни, но память о ней осталась навсегда.

Стефани Муча никогда не зарабатывала много, не имела инвестиционного образования, но стала миллионером и получила прозвище Оракул Баффало, намеренно схожим с прозвищем Оракул из Омахи (Уоррена Баффетта).

Её пример учит нас, что обычные инвесторы из всех слоёв общества могут стать успешными благодаря простым правилам:

— Инвестируйте в компании, которые понимаете,

— не продавайте акции,

— реинвестируйте дивиденды на протяжении всего пути.

И важнейший урок — необязательно быть богатым, чтобы начать. Напротив, лучшие инвесторы стартуют с малого и учатся управлять деньгами, когда немногое поставлено на карту. Навыки можно масштабировать. Получив знания как из тысячи долларов сделать две, они придерживаются их и доходят до миллионов.

➖➖➖➖➖

#dvdИстории

{kind=link}

👍8

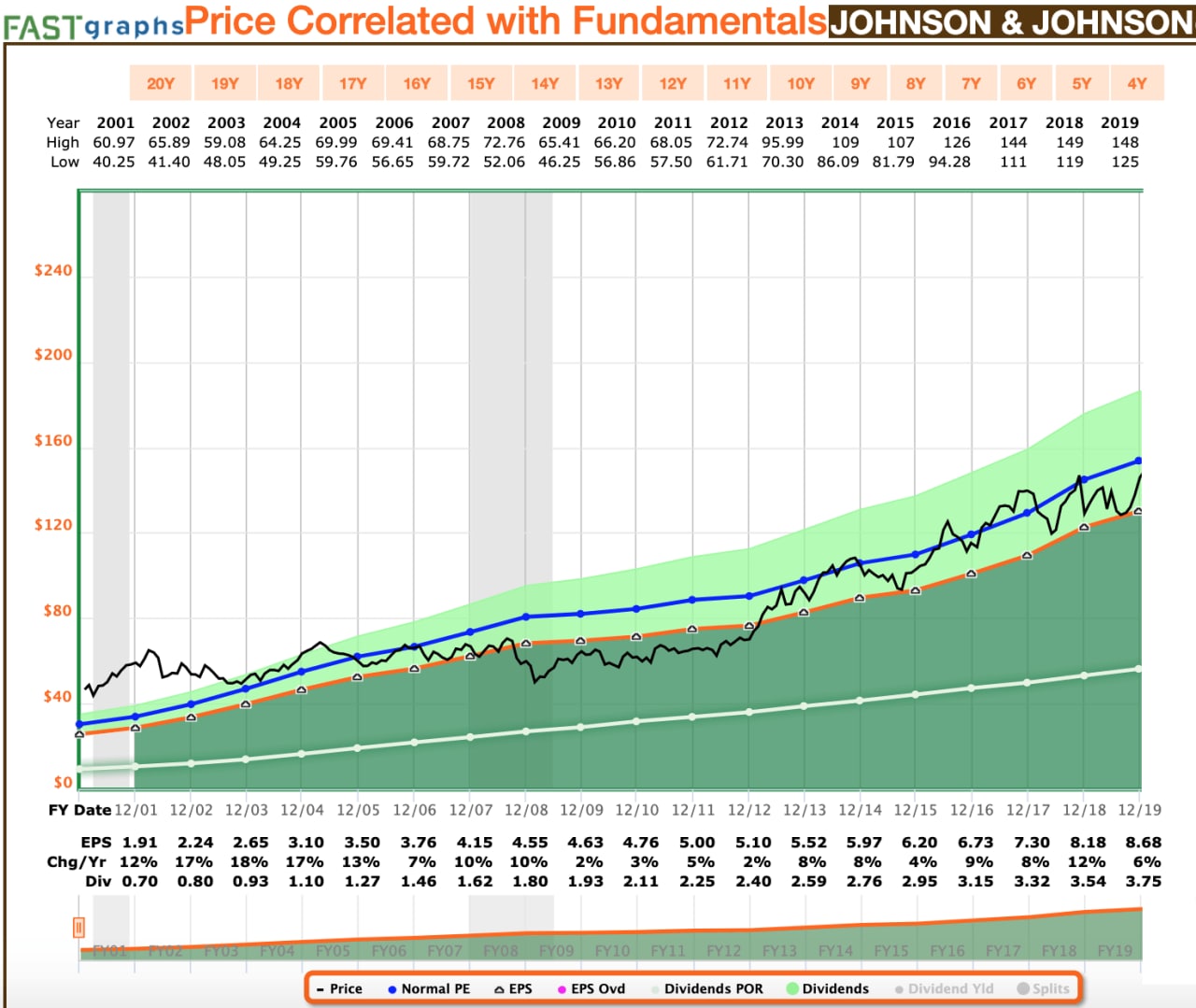

Дивиденды — лакмусовая бумажка

Независимо от того, как движутся цены, и что говорят аналитики Уолл-стрит, дивиденды остаются простым способом разобраться в ситуации. Если у компании есть серия растущих выплат, подкреплённая ростом доходов, мы знаем, что дела в порядке.

Можно изучать новости об акции сутками и узнавать любопытные подробности. Нам расскажут, что председатель попал на обложку «Time», или что руководство получит национальную премию «Award of Excellence», или что штаб-квартира спроектирована величайшим архитектором мира, а может быть наоборот, местным трудягой, что на самом деле даже лучше. Но не забивайте этим голову. Смотрите на дивиденды. Наша стратегия основана на простом принципе: Дивиденды рассказывают правду. И это разумно, потому что выплаты нельзя подделать.

Любая компания — сложный механизм. Среди тысячи шестерёнок то там, то здесь происходят постоянные сбои или прорывы. При желании легко зацепиться за любой из них и провести цепочку фантастических событий хоть до банкротства, хоть до расцвета новой Tesla. Сотни уставших пальцев печатают новостные строки, чтобы не дать инвесторам оторвать взгляд от рынка. Они копируют мнение друг друга дольше и усерднее чем нужно, отчего шум охрипших голосов уводит общественное мнение в какую-то параллельную реальность.

Для показа этого эффекта я выгрузил график компании Johnson and Johnson (JNJ) из сервиса FASTGraphs. Чёрная линия означает цену JNJ. До 2002 года инвесторы подняли котировки вверх в ожидании будущей прибыли. Они держали их выше нормы в течение нескольких лет, пока за акцией не закрепилось устойчивое мнение как о "перекупленном активе", что охладило интерес покупателей.

Тем временем доходы и дивиденды продолжали тихо расти, догнав справедливую стоимость и уже обогнав её, пока инвесторы по-прежнему твердили о переоцененности бизнеса. Цены двигались вбок, а доходы и дивиденды всё время росли. Посмотрите на зелёные линии JNJ на графике. Они давали понять, что бизнес продолжает развиваться и должен дорожать. 12 лет ушло на то, чтобы заметить перекос, и сдвинуть цены с места.

Мы смотрели и другую поучительную историю — крах компании eToys, где основная масса инвесторов ошибалась в справедливой стоимости, забывая смотреть на результативность бизнеса. Такие события бы никогда не случились, если бы инвесторы больше значимости уделяли дивидендам.

Регулярные выплаты дивидендов как сердцебиение. Я беру стетоскоп и слышу на фоне постоянного шума организма чёткие удары. Они говорят "Тук-Тук" — значит со здоровьем бизнеса всё в порядке.

➖➖➖➖➖

#dvdИстории

Независимо от того, как движутся цены, и что говорят аналитики Уолл-стрит, дивиденды остаются простым способом разобраться в ситуации. Если у компании есть серия растущих выплат, подкреплённая ростом доходов, мы знаем, что дела в порядке.

Можно изучать новости об акции сутками и узнавать любопытные подробности. Нам расскажут, что председатель попал на обложку «Time», или что руководство получит национальную премию «Award of Excellence», или что штаб-квартира спроектирована величайшим архитектором мира, а может быть наоборот, местным трудягой, что на самом деле даже лучше. Но не забивайте этим голову. Смотрите на дивиденды. Наша стратегия основана на простом принципе: Дивиденды рассказывают правду. И это разумно, потому что выплаты нельзя подделать.

Любая компания — сложный механизм. Среди тысячи шестерёнок то там, то здесь происходят постоянные сбои или прорывы. При желании легко зацепиться за любой из них и провести цепочку фантастических событий хоть до банкротства, хоть до расцвета новой Tesla. Сотни уставших пальцев печатают новостные строки, чтобы не дать инвесторам оторвать взгляд от рынка. Они копируют мнение друг друга дольше и усерднее чем нужно, отчего шум охрипших голосов уводит общественное мнение в какую-то параллельную реальность.

Для показа этого эффекта я выгрузил график компании Johnson and Johnson (JNJ) из сервиса FASTGraphs. Чёрная линия означает цену JNJ. До 2002 года инвесторы подняли котировки вверх в ожидании будущей прибыли. Они держали их выше нормы в течение нескольких лет, пока за акцией не закрепилось устойчивое мнение как о "перекупленном активе", что охладило интерес покупателей.

Тем временем доходы и дивиденды продолжали тихо расти, догнав справедливую стоимость и уже обогнав её, пока инвесторы по-прежнему твердили о переоцененности бизнеса. Цены двигались вбок, а доходы и дивиденды всё время росли. Посмотрите на зелёные линии JNJ на графике. Они давали понять, что бизнес продолжает развиваться и должен дорожать. 12 лет ушло на то, чтобы заметить перекос, и сдвинуть цены с места.

Мы смотрели и другую поучительную историю — крах компании eToys, где основная масса инвесторов ошибалась в справедливой стоимости, забывая смотреть на результативность бизнеса. Такие события бы никогда не случились, если бы инвесторы больше значимости уделяли дивидендам.

Регулярные выплаты дивидендов как сердцебиение. Я беру стетоскоп и слышу на фоне постоянного шума организма чёткие удары. Они говорят "Тук-Тук" — значит со здоровьем бизнеса всё в порядке.

➖➖➖➖➖

#dvdИстории

{kind=link}

👍67

Парень из Детройта

"Я родился в Детройте, штат Мичиган, в 1982 году. Рос в преступном районе на пособие. Мой отец бросил нас, когда мне было восемь. А мама отдала меня под опеку государства, когда мне было 11.

Звучит как отличное начало жизни, не правда ли?

После того как меня усыновили, я с трудом окончил школу и поступил в колледж. Я набрал студенческих долгов. Несмотря на них, бросил учёбу в 21 год после того, как моя мать покончила самоубийством.

Вся жизнь так шла.

Я бегал устраиваться с одной работы на другую, пока не получил должность консультанта в автосалоне. Перебиваясь копейками, я оставался на мели и в долгах на протяжении большей части своих 20 лет.

Позвольте мне задать вопрос. Я похож на кандидата для создания богатства? Конечно, нет. Жизнь готовила меня как первоклассного специалиста по нытью на судьбу и профессионала ругани всех богачей.

Но я никогда этого не делал. Я никого не винил в своей ситуации. Вы не можете победить успешных людей, потому что им наплевать на ваши жалобы. Они слишком заняты тем, что продолжают делать то, что привело их успеху. Не пытайтесь унизить других. Вместо этого присоединяйтесь к тем, кто преуспел.

Вдохновляясь их примерами, пассивным доходом и свободой, я знался созданием собственного богатства. Подвернулся отличный повод. В разгар финансового кризиса 2009 года меня в очередной раз уволили.

Я переехал через полстраны — от Мичигана до Флориды — чтобы получить доступ к лучшим вакансиям, низким налогам, тёплой погоде, меньшим расходам и лучшему набору условий для накопления пассивного дохода.

Я начал откладывать более половины зарплаты и инвестировать в высококачественные акции роста дивидендов. Я воспользовался фондовым рынком США, который считал невероятным двигателем создания богатства. Чем больше я узнавал, тем более мотивированным и решительным становился.

Я прочитал биографию Уоррена Баффетта «Снежный ком» дважды. И знаете, чему я научился? Большинство из того, что сделал Баффетт, может повторить практически любой. Конечно, не в его масштабе. Не до миллиардов долларов. Но обязаны ли мы жить бедно и страдать от инфляции?

— Инвестируйте в фондовый рынок США.

— Изучайте компании.

— Покупайте высококачественных акций роста дивидендов, когда они недооценены.

Это простые правила может использовать каждый.

Начав с долгов в 27 лет, я стал финансово свободным в 33 года. Всего шесть лет. Звучит быстро. Но позвольте мне сказать, что в реальности всё не кажется таким уж быстрым, когда вы просыпаетесь в 6 утра, садитесь в автобус, работаете по 12 часов в день, подрабатываете на стороне, изучаете акции в полночь, спите по шесть часов и отказываетесь от всех материальных или эмпирических покупок, которые делают другие.

Но это того стоит. Финансовая свобода стоит любых так называемых «жертв». Ведь что достойнее жертв, чем свобода?

Чтобы получать больше с меньших сумм, я переехал в Таиланд. Он настолько далеко физически и философски от Детройта, где я вырос, что я попал совсем в другой мир.

Многие люди не хотят идти на жертвы. Легче осуждать других, это не требует тяжёлой работы. Но знаете что? Это никуда не приведёт. Если бы я провёл шесть лет своей жизни, злясь на детство и обижаясь на то, что я не так богат, как другие, где бы я был сейчас? Используйте тех, кто на вершине в качестве мотивации и вдохновения, чтобы подняться к ним и насладиться свободой." Джейсон Фибер

Я взял этот отрывок из частной истории одного простого парня, чтобы показать пример реального человека и как он преуспел через дивидендное инвестирование. Он:

1) выбрал в качестве стратегии нашу любимую DGI,

2) задействовал FIRE принципы самоотдачи,

3) занялся самообразованием,

4) увеличил доходы,

5) смотрел в точку, куда хочет попасть,

6) уменьшил затраты, переехав в другую страну.

И теперь живёт с дивидендов. Его доходы и активы растут. Он тянулся к успешным, и сам стал примером для нас.

Чтобы почувствовать людей, кто смог добиться цели через дивиденды, посетите блог Джейсона.

Или выберите другой из сотен частных блогов о DGI инвестировании, о которых я писал ранее.

➖➖➖➖➖

#dvdИстории

"Я родился в Детройте, штат Мичиган, в 1982 году. Рос в преступном районе на пособие. Мой отец бросил нас, когда мне было восемь. А мама отдала меня под опеку государства, когда мне было 11.

Звучит как отличное начало жизни, не правда ли?

После того как меня усыновили, я с трудом окончил школу и поступил в колледж. Я набрал студенческих долгов. Несмотря на них, бросил учёбу в 21 год после того, как моя мать покончила самоубийством.

Вся жизнь так шла.

Я бегал устраиваться с одной работы на другую, пока не получил должность консультанта в автосалоне. Перебиваясь копейками, я оставался на мели и в долгах на протяжении большей части своих 20 лет.

Позвольте мне задать вопрос. Я похож на кандидата для создания богатства? Конечно, нет. Жизнь готовила меня как первоклассного специалиста по нытью на судьбу и профессионала ругани всех богачей.

Но я никогда этого не делал. Я никого не винил в своей ситуации. Вы не можете победить успешных людей, потому что им наплевать на ваши жалобы. Они слишком заняты тем, что продолжают делать то, что привело их успеху. Не пытайтесь унизить других. Вместо этого присоединяйтесь к тем, кто преуспел.

Вдохновляясь их примерами, пассивным доходом и свободой, я знался созданием собственного богатства. Подвернулся отличный повод. В разгар финансового кризиса 2009 года меня в очередной раз уволили.