Дивидендная стратегия — активное или пассивное инвестирование?

Дивиденды, которые раздают компании, приходят без усилий со стороны инвестора. Достаточно владеть акцией в день составления реестра, чтобы получить прибыль. Поэтому доход мы извлекаем пассивный. Но для того чтобы его настроить, необходимо выбирать и следить за акциями. Это уже активные действия. Как тут самоопределиться?

Чем больше мы делаем движений, тем больше стратегия похожа на активную. Так можно судить по смыслу слов. И наоборот, чем инвестор меньше уделяет времени инвестициям, тем, вероятнее, он оценивает их как пассивные.

Исходя из такой характеристики, все стратегии фондового рынка с выбором единичных активов попадают в активные списки, а инвестирование через ETF фонды в пассивные.

Но проблема в том, что термин "пассивное инвестирование" встречается ещё у Бенджамина Грема, за полвека до того, как был придуман и создан первый ETF фонд.

В книге «Разумный инвестор» он пишет: «Правила выбора акций для инвестиционного портфеля пассивного инвестора довольно просты…». Получается, пассивные инвестиции возможны и на единичных акциях. Давайте разбираться в словах классика.

Для этого нужно понять отличие двух видов дохода: инвестиционный и спекулятивный.

Инвестиционный — это доход, который создаёт бизнес. Его видно в движениях цен акций. Если вам достаточно их роста, то вы покупаете долю в компании, держите и зарабатываете соразмерно развитию бизнеса.

Получить инвестиционную доходность не сложнее, чем с банковских депозитов. Для этого не нужно соревноваться с другими участниками рынка. Она имеет положительное математическое ожидание. То есть сложение результатов действий всех инвесторов будет положительным.

Спекулятивная доходность — это доходность, переходящая от одних к другим. Когда человек считает, что может заработать больше рынка, если правильно купит и вовремя продаст, то он начинает спекулировать.

Секулянт получиает прибыль лишь в том случае, если какой-то другой участник рынка ему проиграет. Эту доходность сложно выскрести, потому что расставаться с деньгами никто не хочет.

Сложение действий всех спекулянтов имеет нулевой результат. Если учесть комиссии брокера, то и вовсе он будет отрицательной.

Прикладывая к своей стратегии виды доходности, вы понимаете пассивный вы инвестор или активный. Пассивный инвестор придерживается стратегии «Купи и держи», активный занимается спекуляциями.

То есть мнение классика основано не столько на количестве действий, которые делает инвестор, сколько на способе получения прибыли.

Разложим выводы в сетку возможных вариантов:

Вариант 1: Если инвестор покупает акции, чтобы потом продать и заработать больше рынка, то он активный инвестор.

Вариант 2: Если он покупает акции, чтобы держать их несколько лет, а то и «вечно», то он пассивный инвестор.

Вариант 3: То же самое с ETF. Есть фонды, которые следуют за индексом. Владелец такого актива может считать себя пассивным инвестором.

Вариант 4: Есть ETF фонды, внутри которых управляющие активно торгуют акциями, пытаясь применить свои навыки для получения дохода выше рыночного. Владелец такого фонда будет активным инвестором, несмотря на минимизацию действий, со своей стороны.

С позиции Грема, мой дивидендный эксперимент будет пассивным инвестированием, по способу получения прибыли. Соответствует второму варианту из сетки: я покупаю и держу акции, ради долгосрочной ценовой и дивидендной доходности.

При этом путь подбора единичных позиций требует больше телодвижений, чем работа с ETF. Без привязки к историческому смыслу терминов он выглядит активным.

В итоге я самоопределяюсь как инвестор, который активно занимается пассивными инвестициями.

➖➖➖➖➖

#dvdСтратегия

Дивиденды, которые раздают компании, приходят без усилий со стороны инвестора. Достаточно владеть акцией в день составления реестра, чтобы получить прибыль. Поэтому доход мы извлекаем пассивный. Но для того чтобы его настроить, необходимо выбирать и следить за акциями. Это уже активные действия. Как тут самоопределиться?

Чем больше мы делаем движений, тем больше стратегия похожа на активную. Так можно судить по смыслу слов. И наоборот, чем инвестор меньше уделяет времени инвестициям, тем, вероятнее, он оценивает их как пассивные.

Исходя из такой характеристики, все стратегии фондового рынка с выбором единичных активов попадают в активные списки, а инвестирование через ETF фонды в пассивные.

Но проблема в том, что термин "пассивное инвестирование" встречается ещё у Бенджамина Грема, за полвека до того, как был придуман и создан первый ETF фонд.

В книге «Разумный инвестор» он пишет: «Правила выбора акций для инвестиционного портфеля пассивного инвестора довольно просты…». Получается, пассивные инвестиции возможны и на единичных акциях. Давайте разбираться в словах классика.

Для этого нужно понять отличие двух видов дохода: инвестиционный и спекулятивный.

Инвестиционный — это доход, который создаёт бизнес. Его видно в движениях цен акций. Если вам достаточно их роста, то вы покупаете долю в компании, держите и зарабатываете соразмерно развитию бизнеса.

Получить инвестиционную доходность не сложнее, чем с банковских депозитов. Для этого не нужно соревноваться с другими участниками рынка. Она имеет положительное математическое ожидание. То есть сложение результатов действий всех инвесторов будет положительным.

Спекулятивная доходность — это доходность, переходящая от одних к другим. Когда человек считает, что может заработать больше рынка, если правильно купит и вовремя продаст, то он начинает спекулировать.

Секулянт получиает прибыль лишь в том случае, если какой-то другой участник рынка ему проиграет. Эту доходность сложно выскрести, потому что расставаться с деньгами никто не хочет.

Сложение действий всех спекулянтов имеет нулевой результат. Если учесть комиссии брокера, то и вовсе он будет отрицательной.

Прикладывая к своей стратегии виды доходности, вы понимаете пассивный вы инвестор или активный. Пассивный инвестор придерживается стратегии «Купи и держи», активный занимается спекуляциями.

То есть мнение классика основано не столько на количестве действий, которые делает инвестор, сколько на способе получения прибыли.

Разложим выводы в сетку возможных вариантов:

Вариант 1: Если инвестор покупает акции, чтобы потом продать и заработать больше рынка, то он активный инвестор.

Вариант 2: Если он покупает акции, чтобы держать их несколько лет, а то и «вечно», то он пассивный инвестор.

Вариант 3: То же самое с ETF. Есть фонды, которые следуют за индексом. Владелец такого актива может считать себя пассивным инвестором.

Вариант 4: Есть ETF фонды, внутри которых управляющие активно торгуют акциями, пытаясь применить свои навыки для получения дохода выше рыночного. Владелец такого фонда будет активным инвестором, несмотря на минимизацию действий, со своей стороны.

С позиции Грема, мой дивидендный эксперимент будет пассивным инвестированием, по способу получения прибыли. Соответствует второму варианту из сетки: я покупаю и держу акции, ради долгосрочной ценовой и дивидендной доходности.

При этом путь подбора единичных позиций требует больше телодвижений, чем работа с ETF. Без привязки к историческому смыслу терминов он выглядит активным.

В итоге я самоопределяюсь как инвестор, который активно занимается пассивными инвестициями.

➖➖➖➖➖

#dvdСтратегия

{kind=link}

👍80🔥8

О чём рассказывает дивидендная доходность

В моём портфеле 10 акций показывают дивидендную доходность на 50% выше, чем обычно. Это сигнал насторожиться. Он как петух, который кукарекает по утрам. Солнце ещё не встало, но по его крику можно понять, что скоро рассвет.

Также и высокая дивидендная доходность. Она будит засонек пассивных инвесторов. Они ещё не увидели, что случилось, но понимают, что что-то происходит.

Варианты могут быть разные. Высокая дивидендная доходность может предупреждать о грядущих проблемах. Под постом я прикрепил несколько примеров. Под номером один и два история дивидендной доходности AT&T (T) и Simon Property Group (SPG). Я покупал обе компании. Они сократили дивиденды. Перед этим их дивидендная доходность била рекорды в сравнении с привычными для акции нормами.

Не всегда такой сигнал вёл к сокращению выплат. Вспомнить март 2020. Тогда нагрянул коронакризис. Акции повально падали. S&P500 показал просадку в 30%. Дивидендная доходность большинства акций выглядела как на картинке номер три. На ней история Broadcom (AVGO). В моменте она предлагала доходность в 2,5 раза выше, чем в среднем за 5 лет. Схожим образом отметились большинство компаний из моего портфеля. Несмотря на это, дивиденды остались в безопасности. Их продолжили платить и повышать. В случае с Broadcom ближайшие выплаты выросли на 10%. Это выше среднего по рынку. Значит у компании не было проблем с деньгами. Высокая дивидендная доходность оказалась уникальной возможностью для покупки акций на просадке.

Как же отличить, когда высокий Dividend Yield ведёт к проблемам, а когда к выгоде? Конечно, нужно смотреть на другие показатели для полноты картины. Но и сама дивидендная доходность может кое-что подсказать:

Во-первых, если акция падает вместе со всеми, то проблемы могут крыться не в бизнесе, а в общем положении дел в экономике. В такой ситуации часть акций сократит дивиденды, но большинство DGI компаний устоят. Это повод для закупок.

Если же просадка уникальна. Фирма валится вопреки движению рынка, то причины нужно искать внутри. В этом случае риск сокращения выплат выше.

Во-вторых, я обращаю внимание на характер роста дивидендной доходности. Если фирма борется со своими личными проблемами, то их часто видно издалека. DGI компании неповоротливые. Когда они запинаются, они падают как в фильмах со слоу мо. Медленно и красиво. Дивидендная доходность растёт постепенно. Руководство борется за сохранение устойчивого состояния дел до последнего. Так было с T на картинке один. Время для принятия решений было достаточно, и растущие выплаты на это намекали.

В любом случае следите за дивидендной доходностью акции. Не просто за текущим числом, а в сравнении с его прошлыми значениями. Пики на фоне истории — это повод задуматься. Сейчас многие акции посылают такой сигнал. Он может указывать в противоположные стороны. Либо станет предложением докупать на просадке, либо ранним предупреждением о сокращении выплат.

➖➖➖➖➖

#dvdСтратегия

В моём портфеле 10 акций показывают дивидендную доходность на 50% выше, чем обычно. Это сигнал насторожиться. Он как петух, который кукарекает по утрам. Солнце ещё не встало, но по его крику можно понять, что скоро рассвет.

Также и высокая дивидендная доходность. Она будит засонек пассивных инвесторов. Они ещё не увидели, что случилось, но понимают, что что-то происходит.

Варианты могут быть разные. Высокая дивидендная доходность может предупреждать о грядущих проблемах. Под постом я прикрепил несколько примеров. Под номером один и два история дивидендной доходности AT&T (T) и Simon Property Group (SPG). Я покупал обе компании. Они сократили дивиденды. Перед этим их дивидендная доходность била рекорды в сравнении с привычными для акции нормами.

Не всегда такой сигнал вёл к сокращению выплат. Вспомнить март 2020. Тогда нагрянул коронакризис. Акции повально падали. S&P500 показал просадку в 30%. Дивидендная доходность большинства акций выглядела как на картинке номер три. На ней история Broadcom (AVGO). В моменте она предлагала доходность в 2,5 раза выше, чем в среднем за 5 лет. Схожим образом отметились большинство компаний из моего портфеля. Несмотря на это, дивиденды остались в безопасности. Их продолжили платить и повышать. В случае с Broadcom ближайшие выплаты выросли на 10%. Это выше среднего по рынку. Значит у компании не было проблем с деньгами. Высокая дивидендная доходность оказалась уникальной возможностью для покупки акций на просадке.

Как же отличить, когда высокий Dividend Yield ведёт к проблемам, а когда к выгоде? Конечно, нужно смотреть на другие показатели для полноты картины. Но и сама дивидендная доходность может кое-что подсказать:

Во-первых, если акция падает вместе со всеми, то проблемы могут крыться не в бизнесе, а в общем положении дел в экономике. В такой ситуации часть акций сократит дивиденды, но большинство DGI компаний устоят. Это повод для закупок.

Если же просадка уникальна. Фирма валится вопреки движению рынка, то причины нужно искать внутри. В этом случае риск сокращения выплат выше.

Во-вторых, я обращаю внимание на характер роста дивидендной доходности. Если фирма борется со своими личными проблемами, то их часто видно издалека. DGI компании неповоротливые. Когда они запинаются, они падают как в фильмах со слоу мо. Медленно и красиво. Дивидендная доходность растёт постепенно. Руководство борется за сохранение устойчивого состояния дел до последнего. Так было с T на картинке один. Время для принятия решений было достаточно, и растущие выплаты на это намекали.

В любом случае следите за дивидендной доходностью акции. Не просто за текущим числом, а в сравнении с его прошлыми значениями. Пики на фоне истории — это повод задуматься. Сейчас многие акции посылают такой сигнал. Он может указывать в противоположные стороны. Либо станет предложением докупать на просадке, либо ранним предупреждением о сокращении выплат.

➖➖➖➖➖

#dvdСтратегия

{kind=link}

👍61🤔6

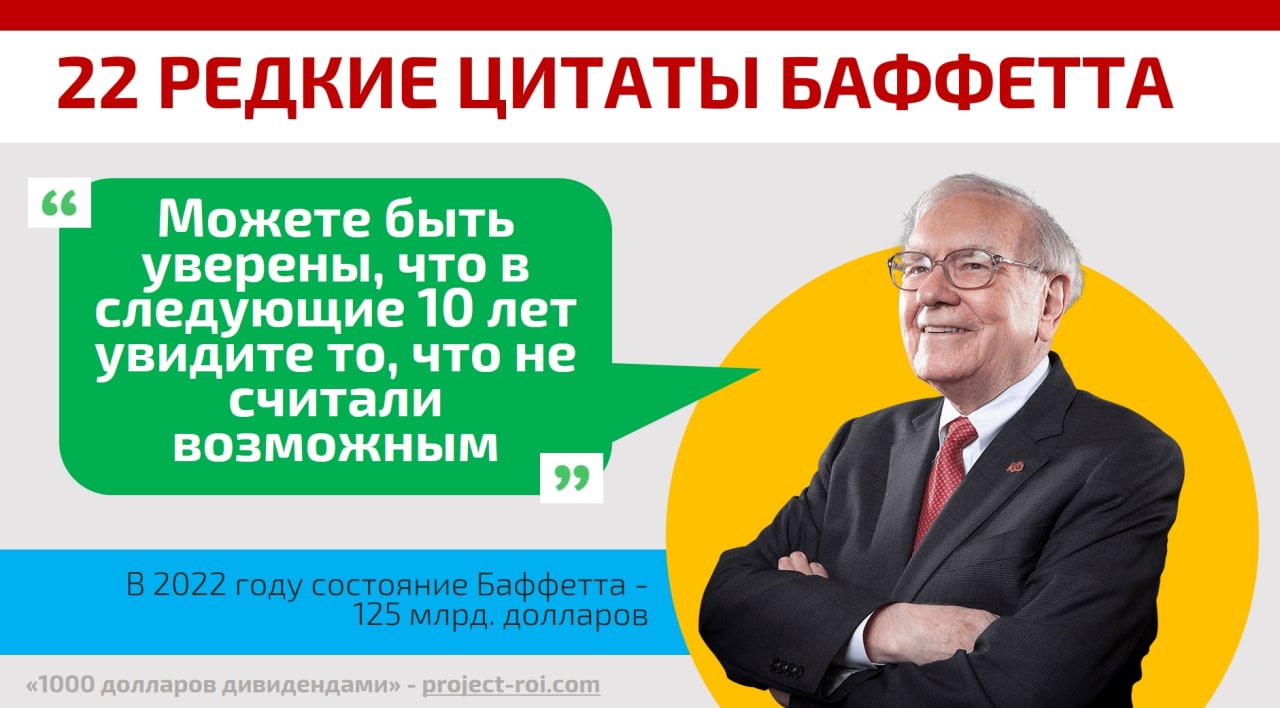

22 редких цитаты Баффетта

Я собрал подборку выстрелов Баффетта, которые скорее всего вы раньше никогда не слышали. Они редко встречаются на русском. Они учат правильному поведению на рынке и в жизни:

1. «Не нужно быть умнее остальных. Достаточно быть более дисциплинированным, чем другие».

2. «Неважно умение предсказать дождь, важно построить ковчег».

3. «Читай по 500 страниц каждый день. Так работает знание. Он накапливается, как сложные проценты».

4. «Инвестор должен вести себя так, как будто у него есть карта решений на всю жизнь, в которой только 20 действий».

5. «Называть инвестором того, кто активно торгует на рынке, всё равно что называть романтиком того, кто постоянно занимается сексом на одну ночь».

6. «Если вы принадлежите к 1% самых удачливых людей, вы обязаны подумать об остальных 99%».

7. «У миллиардеров, которых я знал, большие деньги выпячивали основные черты. Если они были придурками до того, как у них появились деньги, то они оставались придурками с миллиардом долларов».

8. «Вы можете быть уверены, что в течение следующих 10 лет вы увидите то, что вы не считали возможным».

9. «Не относитесь к годовым результатам слишком серьёзно. Вместо этого сосредоточьтесь на средних показателях за четыре или пять лет».

10. «Успех в инвестировании не коррелирует с IQ…то, что вам нужно, так это темперамент. Контролируйте побуждения, которые создают проблемы у других людей при инвестировании».

11. «Большинство людей интересуются акциями, когда это делают все остальные. Время проявлять интерес — это когда никто другой его не проявляет. Вы не можете купить выгодно то, что популярно».

12. «Всеобщий страх (людей вокруг) — ваш друг как инвестора, потому что он помогает выгодным покупкам».

13. «В течение 240 лет ставить против Америки было ужасной ошибкой, и сейчас не время начинать».

14. «Половина всех подбрасывателей монеты выиграет первый бросок; но ни один из этих победителей не разбогатеет, если они продолжат играть».

15. «Наиболее распространённой причиной низких цен является пессимизм. Мне не нравится пессимизм, но нравятся цены, которые он создаёт. Оптимизм — враг рационального покупателя».

16. «Хорошо иметь много денег, но знаешь, ты не хочешь хранить их вечно. Я предпочитаю покупать вещи. В противном случае это всё равно, что приберечь секс на старость».

17. «После 25 лет покупки и надзора за множеством предприятий Чарли (Мангер) и я так и не научились решать сложные бизнес-задачи. Мы научились избегать их».

18. «Никогда не бойтесь просить слишком много при продаже или предлагать слишком мало при покупке».

19. «Когда вы доживёте до моего возраста, вы будете измерять успех в жизни тем, сколько людей, чью любовь вы ждёте, действительно вас любят».

20. «Вы должны контролировать своё время. Вы не сможете этого сделать, если не научитесь говорить «нет». Не позволяйте людям определять вашу повестку дня».

21. «Я настаиваю на том, что каждый день нужно тратить много времени, чтобы просто посидеть и подумать. Это очень редко встречается у людей. Я читаю и думаю больше, и меньше принимаю импульсивных решений, чем большинство».

И закончу оптимистичной:

22. «В долгосрочной перспективе новости фондового рынка будут хорошими. В ХХ веке мы пережили две мировые войны и другие травматические и дорогостоящие военные конфликты; депрессии; около дюжины рецессий и финансовых паник... тем не менее индекс Доу-Джонса вырос с 66 до 11 497 (сейчас он уже 33737) пунктов».

➖➖➖➖➖

#dvdСтратегия

Я собрал подборку выстрелов Баффетта, которые скорее всего вы раньше никогда не слышали. Они редко встречаются на русском. Они учат правильному поведению на рынке и в жизни:

1. «Не нужно быть умнее остальных. Достаточно быть более дисциплинированным, чем другие».

2. «Неважно умение предсказать дождь, важно построить ковчег».

3. «Читай по 500 страниц каждый день. Так работает знание. Он накапливается, как сложные проценты».

4. «Инвестор должен вести себя так, как будто у него есть карта решений на всю жизнь, в которой только 20 действий».

5. «Называть инвестором того, кто активно торгует на рынке, всё равно что называть романтиком того, кто постоянно занимается сексом на одну ночь».

6. «Если вы принадлежите к 1% самых удачливых людей, вы обязаны подумать об остальных 99%».

7. «У миллиардеров, которых я знал, большие деньги выпячивали основные черты. Если они были придурками до того, как у них появились деньги, то они оставались придурками с миллиардом долларов».

8. «Вы можете быть уверены, что в течение следующих 10 лет вы увидите то, что вы не считали возможным».

9. «Не относитесь к годовым результатам слишком серьёзно. Вместо этого сосредоточьтесь на средних показателях за четыре или пять лет».

10. «Успех в инвестировании не коррелирует с IQ…то, что вам нужно, так это темперамент. Контролируйте побуждения, которые создают проблемы у других людей при инвестировании».

11. «Большинство людей интересуются акциями, когда это делают все остальные. Время проявлять интерес — это когда никто другой его не проявляет. Вы не можете купить выгодно то, что популярно».

12. «Всеобщий страх (людей вокруг) — ваш друг как инвестора, потому что он помогает выгодным покупкам».

13. «В течение 240 лет ставить против Америки было ужасной ошибкой, и сейчас не время начинать».

14. «Половина всех подбрасывателей монеты выиграет первый бросок; но ни один из этих победителей не разбогатеет, если они продолжат играть».

15. «Наиболее распространённой причиной низких цен является пессимизм. Мне не нравится пессимизм, но нравятся цены, которые он создаёт. Оптимизм — враг рационального покупателя».

16. «Хорошо иметь много денег, но знаешь, ты не хочешь хранить их вечно. Я предпочитаю покупать вещи. В противном случае это всё равно, что приберечь секс на старость».

17. «После 25 лет покупки и надзора за множеством предприятий Чарли (Мангер) и я так и не научились решать сложные бизнес-задачи. Мы научились избегать их».

18. «Никогда не бойтесь просить слишком много при продаже или предлагать слишком мало при покупке».

19. «Когда вы доживёте до моего возраста, вы будете измерять успех в жизни тем, сколько людей, чью любовь вы ждёте, действительно вас любят».

20. «Вы должны контролировать своё время. Вы не сможете этого сделать, если не научитесь говорить «нет». Не позволяйте людям определять вашу повестку дня».

21. «Я настаиваю на том, что каждый день нужно тратить много времени, чтобы просто посидеть и подумать. Это очень редко встречается у людей. Я читаю и думаю больше, и меньше принимаю импульсивных решений, чем большинство».

И закончу оптимистичной:

22. «В долгосрочной перспективе новости фондового рынка будут хорошими. В ХХ веке мы пережили две мировые войны и другие травматические и дорогостоящие военные конфликты; депрессии; около дюжины рецессий и финансовых паник... тем не менее индекс Доу-Джонса вырос с 66 до 11 497 (сейчас он уже 33737) пунктов».

➖➖➖➖➖

#dvdСтратегия

{kind=link}

👍159🔥42❤1

6 простых принципа инвестирования

Система «сорока-ворона» означает, что вы хватаете любые блестящее вещи. Если по такому принципу покупать акции, то через какое-то время заметите у себя в портфеле окрошку.

Вроде каждая позиция куплена по совету или под идею и вначале всё выглядит ладно. Но позже активы разбредаются. Инвестор теряет нить, что ему держать, а что нет. В такой ситуации возникает навязчивое желание всё продать и начать сначала.

С этой проблемой ко мне обращаются регулярно. Люди просят совет, как причесать портфель. В прошлом посте была подходящая цитата Баффетта на этот счёт: "самый простой способ решать проблему — это не доводить до неё". Этим мы сейчас и займёмся.

Чтобы не запутаться в активах, вам нужна стратегия. Она будет объяснять правила: что покупать, когда и на какую сумму, когда продавать и т. д. Для примера посмотрите мою стратегию. Вам нужно создать что-то похожее.

Ниже я перечислю 6 простых принципов инвестирования. Положите их в основу стратегии, независимо от того, являетесь ли вы дивидендным инвестором или предпочитаете заниматься чем-то другим:

Первый принцип — это сила компаундирования. Или по-другому сложный процент. Вы начинаете с первоначальной суммы, получаете прибыль, реинвестируете её обратно. В результате доходы растут экспоненциально. Деньги делают деньги. Это закон, по которому богатые богатеют независимо от своих моральных качеств. Их активы размножаются сами. Убедитесь, что в вашей стратегии есть механизм сложного процента. Он есть не всегда. Например, в моей стратегии схема улучшена до двойного сложного процента.

Второй простой принцип — акции растут. За последние 200 лет фондовый рынок США рос почти каждое десятилетие. Это принцип не ограничивается Америкой. Исследование большинства других стран показывают, что акции превосходят другие классы активов. Это связано со следующим принципом.

Третий принцип — осознайте суть актива. Акции — это не просто какие-то точки на экране компьютера, это партнёрство в реальном бизнесе. Ваши успехи зависят от ситуации дел на земле. Со временем компания приобретает больше клиентов, повышает цены, производит вещи лучше, дешевле и быстрее. Растущие доходы делают бизнес более ценным, тогда большую часть времени вы видите рост портфеля. Ваша задача как совладельца в том, чтобы определить, сможет ли бизнес заработать больше денег в будущем. Цены на акции и дивиденды последуют за прибылью.

Четвёртый принцип — диверсификация. С бизнесом могут случиться вещи, которые сегодня нельзя предсказать. Если вы распределите капитал по 40–60 предприятиям, в долгосрочной перспективе у вас всё будет хорошо. Имейте доступ к различным отраслям и странам. Это защитит от разрушительных сил перемен.

Пятый принцип — излишняя активность плохо сказывается на прибыли. Цель инвестора в том, чтобы создать портфель акций, а затем сидеть на нём десятилетиями. Если вы попытаетесь играть на колебаниях рынка, продавать на том, что похоже на вершину, и пытаться купить на том, что похоже на дно, вы будете разочарованы. Исследования показали, что повышенный уровень активности индивидуальных инвесторов соответствует чрезвычайно низкой доходности. Знаете ли вы, что решение купить исходные 500 акций S&P 500 1957 года, а затем ничего не делать в течение следующих 50 лет, позволило бы обогнать этот же самый S&P 500? Я разбирал парадокс в отдельном посте.

Шестой важный принцип — дисциплина. Большинство инвесторов не умеют инвестировать, потому что им не хватает эмоциональной сдержанности. Они приходят в восторг, когда цены на акции растут, но впадают в депрессию, когда — падают. Эти инвесторы всегда боятся, что что-то упускают, поэтому часто меняют стратегии, чтобы преследовать очередную модную причуду. Вы не должны позволять эмоциям управлять деньгами. Успешный инвестор имеет план и придерживаться его несмотря на то, что в моменте он не всегда всех побеждает.

Держите весла и не падайте с лодки. Если вам не хватило идей, то ещё одну группу правил я рассказывал ранее.

➖➖➖➖➖➖

#dvdСтратегия

Система «сорока-ворона» означает, что вы хватаете любые блестящее вещи. Если по такому принципу покупать акции, то через какое-то время заметите у себя в портфеле окрошку.

Вроде каждая позиция куплена по совету или под идею и вначале всё выглядит ладно. Но позже активы разбредаются. Инвестор теряет нить, что ему держать, а что нет. В такой ситуации возникает навязчивое желание всё продать и начать сначала.

С этой проблемой ко мне обращаются регулярно. Люди просят совет, как причесать портфель. В прошлом посте была подходящая цитата Баффетта на этот счёт: "самый простой способ решать проблему — это не доводить до неё". Этим мы сейчас и займёмся.

Чтобы не запутаться в активах, вам нужна стратегия. Она будет объяснять правила: что покупать, когда и на какую сумму, когда продавать и т. д. Для примера посмотрите мою стратегию. Вам нужно создать что-то похожее.

Ниже я перечислю 6 простых принципов инвестирования. Положите их в основу стратегии, независимо от того, являетесь ли вы дивидендным инвестором или предпочитаете заниматься чем-то другим:

Первый принцип — это сила компаундирования. Или по-другому сложный процент. Вы начинаете с первоначальной суммы, получаете прибыль, реинвестируете её обратно. В результате доходы растут экспоненциально. Деньги делают деньги. Это закон, по которому богатые богатеют независимо от своих моральных качеств. Их активы размножаются сами. Убедитесь, что в вашей стратегии есть механизм сложного процента. Он есть не всегда. Например, в моей стратегии схема улучшена до двойного сложного процента.

Второй простой принцип — акции растут. За последние 200 лет фондовый рынок США рос почти каждое десятилетие. Это принцип не ограничивается Америкой. Исследование большинства других стран показывают, что акции превосходят другие классы активов. Это связано со следующим принципом.

Третий принцип — осознайте суть актива. Акции — это не просто какие-то точки на экране компьютера, это партнёрство в реальном бизнесе. Ваши успехи зависят от ситуации дел на земле. Со временем компания приобретает больше клиентов, повышает цены, производит вещи лучше, дешевле и быстрее. Растущие доходы делают бизнес более ценным, тогда большую часть времени вы видите рост портфеля. Ваша задача как совладельца в том, чтобы определить, сможет ли бизнес заработать больше денег в будущем. Цены на акции и дивиденды последуют за прибылью.

Четвёртый принцип — диверсификация. С бизнесом могут случиться вещи, которые сегодня нельзя предсказать. Если вы распределите капитал по 40–60 предприятиям, в долгосрочной перспективе у вас всё будет хорошо. Имейте доступ к различным отраслям и странам. Это защитит от разрушительных сил перемен.

Пятый принцип — излишняя активность плохо сказывается на прибыли. Цель инвестора в том, чтобы создать портфель акций, а затем сидеть на нём десятилетиями. Если вы попытаетесь играть на колебаниях рынка, продавать на том, что похоже на вершину, и пытаться купить на том, что похоже на дно, вы будете разочарованы. Исследования показали, что повышенный уровень активности индивидуальных инвесторов соответствует чрезвычайно низкой доходности. Знаете ли вы, что решение купить исходные 500 акций S&P 500 1957 года, а затем ничего не делать в течение следующих 50 лет, позволило бы обогнать этот же самый S&P 500? Я разбирал парадокс в отдельном посте.

Шестой важный принцип — дисциплина. Большинство инвесторов не умеют инвестировать, потому что им не хватает эмоциональной сдержанности. Они приходят в восторг, когда цены на акции растут, но впадают в депрессию, когда — падают. Эти инвесторы всегда боятся, что что-то упускают, поэтому часто меняют стратегии, чтобы преследовать очередную модную причуду. Вы не должны позволять эмоциям управлять деньгами. Успешный инвестор имеет план и придерживаться его несмотря на то, что в моменте он не всегда всех побеждает.

Держите весла и не падайте с лодки. Если вам не хватило идей, то ещё одну группу правил я рассказывал ранее.

➖➖➖➖➖➖

#dvdСтратегия

{kind=link}

👍103🔥12🤔1

Из пустого в порожнее

Индекс Dow Jones Industrials является старейшим обновляемым фондовым индексом в США. Он древнее, чем S&P 500.

Dow Jones был придуман в 1896 году Чарльзом Доу из 12 компаний. К нашим дням количество увеличили до 30.

Индекс отслеживает результаты «голубых фишек» США. Его активы отбирает комитет из пяти человек. Этот комитет состоит из лучших сборщиков акций в мире, которым удалось добиться большего успеха, чем Баффетту за прошлые 10-15 лет.

Последние замены в индексе были в 2020 году, когда комитет вместо Exxon Mobil (XOM), Pfizer (PFE) и Raytheon (RTX) включил Salesforce (CRM), Honeywell International (HON) и Amgen (AMGN).

Многие инвесторы считают, что такие индексы, как Доу Джонс, со временем становятся лучше благодаря новым акциям. В действительности всё наоборот.

Исследование Настоящие псы индекса Доу дало понять, что компании, которые были исключены из Dow Jones, на самом деле показали гораздо лучшие результаты, чем те, которые были добавлены.

Оказалось, удалённые акции становились недооцененными, а новые участники слишком дорогими. В результате ценам аутсайдеров было легче двигаться вверх, чем победителям пробивать новые потолки.

В исследовании был взят период между 1928 и 2005 годами. Позже в других работах срок доведён до 2022 года. За это время произошло 67 добавлений и исключений. В 39 случаев удалённая акция показала себя лучше, чем новая.

На рисунке видно, что, за исключением 1990-х и 2020 годов, портфель удалений постоянно превосходил портфель дополнений.

Среди показательных примеров — International Business Machines (IBM) была заменена на AT&T(T) в 1939 года. В итоге IBM не возвращалась в индекс до 1979 года. К этому моменту она выросла в цене в 562 раза, в то время как AT&T едва утроились за 40-летний период.

Представленное исследование — ещё одно доказательство, за счёт чего инвестиции в акции могут быть более доходны, чем индексы и ETF. Мы уже смотрели вместе схожие результаты на истории S&P500 и на старейшем пассивном фонде.

Во всех случаях побеждал тот, кто переставал обновлять состав своих активов. Эффект "замирания" работал лучше в ручном инвестировании, потому что индексы продолжали делать бесполезные внутренние перестановки в составе.

Выводы после таких исследований я кладу в основу своей дивидендной стратегии. Мне спокойнее, когда я знаю, что её правила базируются на фундаментальных законах рынка, а не на моей интуиции.

С другой стороны, закономерности на Уолл-стрит не высечены на камне. Я уже упомянул, что в исследовании было два десятилетия, в которых результаты противоречили общей тенденции. Вся ваша инвест практика может попасть в схожий период и привести к противоположным результатам.

➖➖➖➖➖

#dvdСтратегия

Индекс Dow Jones Industrials является старейшим обновляемым фондовым индексом в США. Он древнее, чем S&P 500.

Dow Jones был придуман в 1896 году Чарльзом Доу из 12 компаний. К нашим дням количество увеличили до 30.

Индекс отслеживает результаты «голубых фишек» США. Его активы отбирает комитет из пяти человек. Этот комитет состоит из лучших сборщиков акций в мире, которым удалось добиться большего успеха, чем Баффетту за прошлые 10-15 лет.

Последние замены в индексе были в 2020 году, когда комитет вместо Exxon Mobil (XOM), Pfizer (PFE) и Raytheon (RTX) включил Salesforce (CRM), Honeywell International (HON) и Amgen (AMGN).

Многие инвесторы считают, что такие индексы, как Доу Джонс, со временем становятся лучше благодаря новым акциям. В действительности всё наоборот.

Исследование Настоящие псы индекса Доу дало понять, что компании, которые были исключены из Dow Jones, на самом деле показали гораздо лучшие результаты, чем те, которые были добавлены.

Оказалось, удалённые акции становились недооцененными, а новые участники слишком дорогими. В результате ценам аутсайдеров было легче двигаться вверх, чем победителям пробивать новые потолки.

В исследовании был взят период между 1928 и 2005 годами. Позже в других работах срок доведён до 2022 года. За это время произошло 67 добавлений и исключений. В 39 случаев удалённая акция показала себя лучше, чем новая.

На рисунке видно, что, за исключением 1990-х и 2020 годов, портфель удалений постоянно превосходил портфель дополнений.

Среди показательных примеров — International Business Machines (IBM) была заменена на AT&T(T) в 1939 года. В итоге IBM не возвращалась в индекс до 1979 года. К этому моменту она выросла в цене в 562 раза, в то время как AT&T едва утроились за 40-летний период.

Представленное исследование — ещё одно доказательство, за счёт чего инвестиции в акции могут быть более доходны, чем индексы и ETF. Мы уже смотрели вместе схожие результаты на истории S&P500 и на старейшем пассивном фонде.

Во всех случаях побеждал тот, кто переставал обновлять состав своих активов. Эффект "замирания" работал лучше в ручном инвестировании, потому что индексы продолжали делать бесполезные внутренние перестановки в составе.

Выводы после таких исследований я кладу в основу своей дивидендной стратегии. Мне спокойнее, когда я знаю, что её правила базируются на фундаментальных законах рынка, а не на моей интуиции.

С другой стороны, закономерности на Уолл-стрит не высечены на камне. Я уже упомянул, что в исследовании было два десятилетия, в которых результаты противоречили общей тенденции. Вся ваша инвест практика может попасть в схожий период и привести к противоположным результатам.

➖➖➖➖➖

#dvdСтратегия

{kind=link}

👍63❤1

Цитаты Питера Линча

Если меня спросят, кого из современников, кроме Баффетта, я могу назвать инвестиционным гением. В первых рядах будет Питер Линч.

Он отбирал единичные акции. Был портфельным управляющим Magellan Fund Fidelity в течение 13 лет. Начал с активами в 20 миллионов долларов и достиг 14 миллиардов, что превратило Magellan в самый крупный фонд в мире. Его ежегодная доходность была 29,2 процентов.

Линч написал три бестселлера по инвестированию: One Up on Wall Street, Beating the Street и Learn to Earn: A Beginner's Guide to the Basics of Investing. Месяц назад ему исполнилось 79 лет. Это хороший повод вспомнить его лучшие цитаты:

1) Покупаете акции бизнеса, которым сможет управлять любой идиот, потому что рано или поздно это произойдёт.

2) Продавать успешные акции и удерживать отстающих — всё равно что срезать цветы и поливать сорняки.

3) Когда вы продаёте из-за отчаяния, вы всегда продаёте дёшево.

4) Коррекция — это мягкое название быстрой потери больших денег.

5) Типичный крупный победитель в моём портфеле — это акция, которой нужно от трёх до десяти и более лет, чтобы разыграться.

6) Один из ключей к успешному инвестированию: сосредоточьтесь на компаниях, а не на акциях.

7) Инвестируйте в простые компании, которые кажутся скучными, приземлёнными и не пользуются популярностью на Уолл-стрит.

8) Я всегда ищу отличные компании в паршивых отраслях. Крупная отрасль, которая быстро растёт, например, компьютеры или медицинские технологии, привлекает слишком много внимания и слишком много конкурентов.

9) Если вы инвестируете $1 000 в акции, всё, что вы можете потерять, — это $1000. Но со временем вы сможете заработать 10 000 или даже 50 000, если проявите терпение.

10) Никто не может предсказать процентные ставки, будущее направление экономики или фондового рынка. Отбросьте все подобные прогнозы и сосредоточьтесь на том, что происходит внутри компаний, в которые вы инвестировали.

11) Если вы тратите 13 минут в год на обзоры по экономике, вы теряете впустую 10 минут.

12) Инвесторы, которые пытаются защититься от падений, перекладывают акции и в итоге теряют гораздо больше денег, чем потеряли бы от самого падения.

13) Акции — это не лотерейные билеты. За каждой акцией стоит компания. Узнайте, что он делает. Если дела у компании идут хорошо, со временем и акции пойдут вверх.

14) Если вам нравятся продукты или услуги фирмы, лучше купить её акции.

15) Люди осторожны, когда покупают дом, холодильник или машину. Они будут искать часами, чтобы сэкономить сто долларов на авиабилете. Но потом ставят $ 10 000 на какую-нибудь безумную идею, которую услышали в автобусе. Это не инвестирование.

16) За последние три десятилетия на фондовом рынке доминировала группа профессиональных инвесторов. Это облегчает жизнь инвестору-любителю. Вы можете победить рынок, игнорируя авторитеты и людей, кто идёт за ними как стадо.

17) Владеть акциями — это как иметь детей: не заводите большее, чем сможете уследить.

18) Если вы не можете найти компании, которые считаете привлекательными, положите лучше деньги в банк, пока не найдёте кого купить.

19) Во время золотой лихорадки большинство шахтёров потеряли деньги, но люди, которые продавали им кирки, лопаты, палатки и синие джинсы, получили неплохую прибыль.

20) Прибыль корпораций выросла в пятьдесят пять раз со времён Второй мировой войны, а фондовый рынок в шестьдесят раз. Четыре войны, девять рецессий, восемь президентов и один импичмент ничего не изменили.

21) Если вы можете следить только за одним показателем, следите за прибылью компании.

22) Инвестирование в акции — это искусство, а не наука. Люди, обученные жёсткой количественной оценке, имеют большой недостаток.

23) Всю математику, которая вам нужна на фондовом рынке, вы получите до четвёртого класса в школе.

24) Мои самые большие ошибки заключались в том, что я продавал слишком рано.

25) Я не знаю никого, кто сказал бы на смертном одре: «Как бы я хотел проводить больше времени в офисе».

26) Акции не знают, что вы ими владеете.

➖➖➖➖➖

#dvdСтратегия

Если меня спросят, кого из современников, кроме Баффетта, я могу назвать инвестиционным гением. В первых рядах будет Питер Линч.

Он отбирал единичные акции. Был портфельным управляющим Magellan Fund Fidelity в течение 13 лет. Начал с активами в 20 миллионов долларов и достиг 14 миллиардов, что превратило Magellan в самый крупный фонд в мире. Его ежегодная доходность была 29,2 процентов.

Линч написал три бестселлера по инвестированию: One Up on Wall Street, Beating the Street и Learn to Earn: A Beginner's Guide to the Basics of Investing. Месяц назад ему исполнилось 79 лет. Это хороший повод вспомнить его лучшие цитаты:

1) Покупаете акции бизнеса, которым сможет управлять любой идиот, потому что рано или поздно это произойдёт.

2) Продавать успешные акции и удерживать отстающих — всё равно что срезать цветы и поливать сорняки.

3) Когда вы продаёте из-за отчаяния, вы всегда продаёте дёшево.

4) Коррекция — это мягкое название быстрой потери больших денег.

5) Типичный крупный победитель в моём портфеле — это акция, которой нужно от трёх до десяти и более лет, чтобы разыграться.

6) Один из ключей к успешному инвестированию: сосредоточьтесь на компаниях, а не на акциях.

7) Инвестируйте в простые компании, которые кажутся скучными, приземлёнными и не пользуются популярностью на Уолл-стрит.

8) Я всегда ищу отличные компании в паршивых отраслях. Крупная отрасль, которая быстро растёт, например, компьютеры или медицинские технологии, привлекает слишком много внимания и слишком много конкурентов.

9) Если вы инвестируете $1 000 в акции, всё, что вы можете потерять, — это $1000. Но со временем вы сможете заработать 10 000 или даже 50 000, если проявите терпение.

10) Никто не может предсказать процентные ставки, будущее направление экономики или фондового рынка. Отбросьте все подобные прогнозы и сосредоточьтесь на том, что происходит внутри компаний, в которые вы инвестировали.

11) Если вы тратите 13 минут в год на обзоры по экономике, вы теряете впустую 10 минут.

12) Инвесторы, которые пытаются защититься от падений, перекладывают акции и в итоге теряют гораздо больше денег, чем потеряли бы от самого падения.

13) Акции — это не лотерейные билеты. За каждой акцией стоит компания. Узнайте, что он делает. Если дела у компании идут хорошо, со временем и акции пойдут вверх.

14) Если вам нравятся продукты или услуги фирмы, лучше купить её акции.

15) Люди осторожны, когда покупают дом, холодильник или машину. Они будут искать часами, чтобы сэкономить сто долларов на авиабилете. Но потом ставят $ 10 000 на какую-нибудь безумную идею, которую услышали в автобусе. Это не инвестирование.

16) За последние три десятилетия на фондовом рынке доминировала группа профессиональных инвесторов. Это облегчает жизнь инвестору-любителю. Вы можете победить рынок, игнорируя авторитеты и людей, кто идёт за ними как стадо.

17) Владеть акциями — это как иметь детей: не заводите большее, чем сможете уследить.

18) Если вы не можете найти компании, которые считаете привлекательными, положите лучше деньги в банк, пока не найдёте кого купить.

19) Во время золотой лихорадки большинство шахтёров потеряли деньги, но люди, которые продавали им кирки, лопаты, палатки и синие джинсы, получили неплохую прибыль.

20) Прибыль корпораций выросла в пятьдесят пять раз со времён Второй мировой войны, а фондовый рынок в шестьдесят раз. Четыре войны, девять рецессий, восемь президентов и один импичмент ничего не изменили.

21) Если вы можете следить только за одним показателем, следите за прибылью компании.

22) Инвестирование в акции — это искусство, а не наука. Люди, обученные жёсткой количественной оценке, имеют большой недостаток.

23) Всю математику, которая вам нужна на фондовом рынке, вы получите до четвёртого класса в школе.

24) Мои самые большие ошибки заключались в том, что я продавал слишком рано.

25) Я не знаю никого, кто сказал бы на смертном одре: «Как бы я хотел проводить больше времени в офисе».

26) Акции не знают, что вы ими владеете.

➖➖➖➖➖

#dvdСтратегия

{kind=link}

🔥113👍64

План B

За четыре года публичного инвестирования я скопил в дивидендном портфеле более 50 000 долларов. Причём 25% из них я не вкладывал, а получил за счёт роста стоимости акций.

Если бы мне сказали четыре года назад: "переведи 50 000 долларов на фондовый рынок", — я бы никогда не начал, потому что 50 000 кажется значительной суммой. Я бы разочаровался и сдался. Но сейчас у меня есть эти деньги, потому что я выбрал особый метод.

Успешные инвесторы разбивают цель на небольшие, управляемые шаги. Они знают, что Баффетт не за один день стал миллиардером. Другими словами, регулярно откладывая, инвестируя и терпеливо удерживая акции, я смог скопить сумму, которая раньше казалась нереальной.

Я до сих пор сидел бы с нулём, если поставил цель стартовать с полсотни тысяч долларов. Не то чтобы это было невозможно, я помогал входить на рынок людям, у кого был первый взнос в 5-10 раз больше. Они молодцы. Но у меня никогда не получалось сидеть на деньгах. Поэтому я себя обхитрил. Не стал строить стену, а создал привычку ежемесячно класть небольшой кирпичик. И вот уже часть стены готова.

Как дивидендный инвестор, я измеряю успех размером ежегодной/ежемесячной ренты. Сейчас она $1 500 в год. Это хороший результат, с учётом, что мне не нужно больше ничего делать, чтобы получать этот доход. Я создал собственную пенсию в 35 лет. К тому же я прошёл самый сложный этап в инвестировании. Но это не всё.

У меня также появилось $50 000. Это дополнительный ресурс, который расширяет мои возможности. Эти запасы не подвержены инфляции. Я могу держать их десятилетиями, а могу моментально использовать.

Достоинство акций в их ликвидности. Вы можете в любой рабочий день обменять их за пару минут на реальные деньги и на следующее утро получить их на банковский счёт. Возможность продать акции я называю планом B.

План B — это план на случай, если что-то пойдет не так как хотелось. Если план А (получать ренту дивидендами) не устраивает, вы запускаете план B и достаёте вложенные деньги, сохраняя капитал.

Если вы сели в самолёт, то вы не можете выйти на полпути. Но если вы купили билет на поезд, просто сядьте рядом со стоп-краном, тогда вы остановите состав, когда вам что-то не понравится. Акции – это место со стоп-краном. Если когда-либо я буду нуждаться в деньгах, я буду знать, что они у меня есть.

План B не означает, что я заранее закладываю поражение или то, что я обязан его использовать. Пока моя цель остаётся мне важна, я буду следовать выбранному пути. Но я не защищён от «риска поумнеть». В процессе жизни я наблюдал метаморфозы, когда в итоге оказывался в другом месте и с другими мыслями, чем планировал изначально. Я также не защищён от изменчивости мира.

Создавать план B — значит быть честным с собой. Это значит признавать право на ошибку, право на перемены. В конечном счёте план B даёт мне больше вариантов действий, а значит лучше защищает накопления. Когда есть план B, я увереннее чувствую себя в плане А. Именно наличие плана B помогло мне стартовать и набрать 50 000 долларов.

Незаметно, увлекаясь дивидендами, вы попутно собираете капитал. Если вы разочаруетесь в акциях или захотите использовать накопления по другому не переживайте, вы сможете это сделать, потому что у нас есть план B.

➖➖➖➖➖

#dvdСтратегия

За четыре года публичного инвестирования я скопил в дивидендном портфеле более 50 000 долларов. Причём 25% из них я не вкладывал, а получил за счёт роста стоимости акций.

Если бы мне сказали четыре года назад: "переведи 50 000 долларов на фондовый рынок", — я бы никогда не начал, потому что 50 000 кажется значительной суммой. Я бы разочаровался и сдался. Но сейчас у меня есть эти деньги, потому что я выбрал особый метод.

Успешные инвесторы разбивают цель на небольшие, управляемые шаги. Они знают, что Баффетт не за один день стал миллиардером. Другими словами, регулярно откладывая, инвестируя и терпеливо удерживая акции, я смог скопить сумму, которая раньше казалась нереальной.

Я до сих пор сидел бы с нулём, если поставил цель стартовать с полсотни тысяч долларов. Не то чтобы это было невозможно, я помогал входить на рынок людям, у кого был первый взнос в 5-10 раз больше. Они молодцы. Но у меня никогда не получалось сидеть на деньгах. Поэтому я себя обхитрил. Не стал строить стену, а создал привычку ежемесячно класть небольшой кирпичик. И вот уже часть стены готова.

Как дивидендный инвестор, я измеряю успех размером ежегодной/ежемесячной ренты. Сейчас она $1 500 в год. Это хороший результат, с учётом, что мне не нужно больше ничего делать, чтобы получать этот доход. Я создал собственную пенсию в 35 лет. К тому же я прошёл самый сложный этап в инвестировании. Но это не всё.

У меня также появилось $50 000. Это дополнительный ресурс, который расширяет мои возможности. Эти запасы не подвержены инфляции. Я могу держать их десятилетиями, а могу моментально использовать.

Достоинство акций в их ликвидности. Вы можете в любой рабочий день обменять их за пару минут на реальные деньги и на следующее утро получить их на банковский счёт. Возможность продать акции я называю планом B.

План B — это план на случай, если что-то пойдет не так как хотелось. Если план А (получать ренту дивидендами) не устраивает, вы запускаете план B и достаёте вложенные деньги, сохраняя капитал.

Если вы сели в самолёт, то вы не можете выйти на полпути. Но если вы купили билет на поезд, просто сядьте рядом со стоп-краном, тогда вы остановите состав, когда вам что-то не понравится. Акции – это место со стоп-краном. Если когда-либо я буду нуждаться в деньгах, я буду знать, что они у меня есть.

План B не означает, что я заранее закладываю поражение или то, что я обязан его использовать. Пока моя цель остаётся мне важна, я буду следовать выбранному пути. Но я не защищён от «риска поумнеть». В процессе жизни я наблюдал метаморфозы, когда в итоге оказывался в другом месте и с другими мыслями, чем планировал изначально. Я также не защищён от изменчивости мира.

Создавать план B — значит быть честным с собой. Это значит признавать право на ошибку, право на перемены. В конечном счёте план B даёт мне больше вариантов действий, а значит лучше защищает накопления. Когда есть план B, я увереннее чувствую себя в плане А. Именно наличие плана B помогло мне стартовать и набрать 50 000 долларов.

Незаметно, увлекаясь дивидендами, вы попутно собираете капитал. Если вы разочаруетесь в акциях или захотите использовать накопления по другому не переживайте, вы сможете это сделать, потому что у нас есть план B.

➖➖➖➖➖

#dvdСтратегия

{kind=link}

🔥93👍71❤4👏2🤔1

Страховка на фондовом рынке

За неделю мы увидели новости о банкротстве американских банков: Silicon Valley Bank и Signature Bank.

Хороший повод рассказать, что в США действуют разные государственные программы страхования. В части банков этим занимается организация — FDIC. Она возвращает вклады из банка-банкрота до 250 000 долларов.

На фондовом рынке тоже есть страховка. Этим занимается Security Investor Protection Corporation (SIPC). Если брокер прекратит работу, вам вернут активы или деньги за них. Лимит возмещения SIPC — 500 000 долларов.

Проверить, участвует ли брокер в программе SIPC можно на сайте. Для примера оставляю ссылку на проверку для Interactive Brokers.

Даже если брокер потерпит неудачу, вы не обязательно потеряете акции. Это связано с тем, что активы клиентов в США хранятся отделено от активов брокерской конторы. SIPC сможет вмешаться и передать активы инвестора другому брокеру. Другими словами, инвесторы смогут получить доступ к своим акциям через нового брокера и продолжить инвестиции.

Если брокер мошенничал и вёл активы только на бумаге, SIPC тоже выручит. Она защищает кастодиальную функцию брокера. Это означает, что SIPC восстановит недостающие акции. Если у вас было 100 акций PepsiCo, вы получите обратно все 100.

Предел страхового возмещения в 500 000 долларов работает на каждый отдельный тип учётной записи. Например, если у вас есть брокерский счёт, IRA Roth счёт и корпоративный счёт, и на каждом по 500 000 долларов, и все они у одного брокера, все ваши суммы защищены.

Однако, если у вас есть два обычных счёта у одного брокера, суммарно на миллион, ваша общая защита SIPC останется в размере 500 000 долларов.

Поэтому для крупных сумм полезно иметь счёта у разных брокеров. Это диверсификация на случай, если один брокер потерпит неудачу. Возврат доступа к активам через SIPC потребует некоторое время. На этот период для жизни с ренты подстрахует другой счёт.

SIPC не защищает от всего подряд. Её задача — поддерживать работу финансовых институтов. Если же вы потеряли деньги от падения цен на акции, то это рыночные риски, и от этого SIPC не защитит.

Некоторые брокеры имеют дополнительную страховку сверх лимитов SIPC. Например, Interactive brokers заявляет покрытие до $2 750 000. Я не думаю, что это так же хорошо, как государственная поддержка SIPC. Любая дополнительная страховка через частную фирму нерезиновая. Если слишком много клиентов запросят возврат, страховая компания может быть не в состоянии погасить их сразу. Это закончится банкротством страховой. В случае государственной страховки SIPC всё намного лучше, потому что правительство США теоретически имеет неограниченные ресурсы.

Что касательно реальной практики выплат гражданам РФ, я общался с инвестором, который вкладывал через брокера MF Global. Этот американский брокер обанкротился в 2011 году. Мой друг получил выплаты за счёт продажи активов брокера на этапе ликвидации. Все деньги вернули. То есть сработал другой защитный механизм, ещё до того, как дошло дело до страховки SIPC.

Так работает финансовая защита в странах развитого капитализма. Брокеры и банки там редко банкротятся, но и на этот случай работает система защиты в несколько уровней.

SIPC не смотрит на гражданство. Если вы живёте в РФ, Украине или Казахстане и вкладываете через американского брокера, то вы защищены. Важно расположение брокера, а не ваше.

Если же вы покупаете американские акции через брокера другой страны, то SIPC не сработает. Нужно смотреть местные законы. Так, в Европе вклады на фондовом рынке через европейского брокера защищены до 20 000 евро. В России страхования нет. Если брокер жульничал и обанкротится, деньги государство не вернёт.

➖➖➖➖➖

#dvdСтратегия

За неделю мы увидели новости о банкротстве американских банков: Silicon Valley Bank и Signature Bank.

Хороший повод рассказать, что в США действуют разные государственные программы страхования. В части банков этим занимается организация — FDIC. Она возвращает вклады из банка-банкрота до 250 000 долларов.

На фондовом рынке тоже есть страховка. Этим занимается Security Investor Protection Corporation (SIPC). Если брокер прекратит работу, вам вернут активы или деньги за них. Лимит возмещения SIPC — 500 000 долларов.

Проверить, участвует ли брокер в программе SIPC можно на сайте. Для примера оставляю ссылку на проверку для Interactive Brokers.

Даже если брокер потерпит неудачу, вы не обязательно потеряете акции. Это связано с тем, что активы клиентов в США хранятся отделено от активов брокерской конторы. SIPC сможет вмешаться и передать активы инвестора другому брокеру. Другими словами, инвесторы смогут получить доступ к своим акциям через нового брокера и продолжить инвестиции.

Если брокер мошенничал и вёл активы только на бумаге, SIPC тоже выручит. Она защищает кастодиальную функцию брокера. Это означает, что SIPC восстановит недостающие акции. Если у вас было 100 акций PepsiCo, вы получите обратно все 100.

Предел страхового возмещения в 500 000 долларов работает на каждый отдельный тип учётной записи. Например, если у вас есть брокерский счёт, IRA Roth счёт и корпоративный счёт, и на каждом по 500 000 долларов, и все они у одного брокера, все ваши суммы защищены.

Однако, если у вас есть два обычных счёта у одного брокера, суммарно на миллион, ваша общая защита SIPC останется в размере 500 000 долларов.

Поэтому для крупных сумм полезно иметь счёта у разных брокеров. Это диверсификация на случай, если один брокер потерпит неудачу. Возврат доступа к активам через SIPC потребует некоторое время. На этот период для жизни с ренты подстрахует другой счёт.

SIPC не защищает от всего подряд. Её задача — поддерживать работу финансовых институтов. Если же вы потеряли деньги от падения цен на акции, то это рыночные риски, и от этого SIPC не защитит.

Некоторые брокеры имеют дополнительную страховку сверх лимитов SIPC. Например, Interactive brokers заявляет покрытие до $2 750 000. Я не думаю, что это так же хорошо, как государственная поддержка SIPC. Любая дополнительная страховка через частную фирму нерезиновая. Если слишком много клиентов запросят возврат, страховая компания может быть не в состоянии погасить их сразу. Это закончится банкротством страховой. В случае государственной страховки SIPC всё намного лучше, потому что правительство США теоретически имеет неограниченные ресурсы.

Что касательно реальной практики выплат гражданам РФ, я общался с инвестором, который вкладывал через брокера MF Global. Этот американский брокер обанкротился в 2011 году. Мой друг получил выплаты за счёт продажи активов брокера на этапе ликвидации. Все деньги вернули. То есть сработал другой защитный механизм, ещё до того, как дошло дело до страховки SIPC.

Так работает финансовая защита в странах развитого капитализма. Брокеры и банки там редко банкротятся, но и на этот случай работает система защиты в несколько уровней.

SIPC не смотрит на гражданство. Если вы живёте в РФ, Украине или Казахстане и вкладываете через американского брокера, то вы защищены. Важно расположение брокера, а не ваше.

Если же вы покупаете американские акции через брокера другой страны, то SIPC не сработает. Нужно смотреть местные законы. Так, в Европе вклады на фондовом рынке через европейского брокера защищены до 20 000 евро. В России страхования нет. Если брокер жульничал и обанкротится, деньги государство не вернёт.

➖➖➖➖➖

#dvdСтратегия

{kind=link}

👍81❤5🔥5🤔1

Обязательный ингредиент

Вы задумывались над тем, где были написаны большинство мировых бестселлеров о долгосрочном инвестировании. Я имею в виду, о какой стране или регионе там шла речь. Ведь есть явная связь денег с географией.

Вряд ли такое совпадение можно объяснить особым писательским даром людей из этих мест. Дело не столько в умении делать книги, сколько в правильных регионах для инвестирования.

Если вы откроете компас на северном полюсе, то обнаружите, что стрелка не будет работать. Она перекосится и перестанет двигаться. Логика подсказывает, что такой непривычный эффект можно получить только в определённом месте на земле. Вы не будете пытаться его повторить на экваторе или у себя дома. Там это не сработает.

Точно так же воссоздаются любые другие эксперименты. Чтобы получить их результат, нужно в точности повторить ключевые лабораторные параметры.

В случае долгосрочного инвестирования один из ключевых параметров — это география. Чтобы применить законы из книг и исследований, надо работать в той же стерильной среде со схожими ингредиентами. В странах, где:

— схожее отношение к личной собственности,

— схожие законы,

— схожие возможности для роста бизнеса для компаний, в которые вы будете вкладывать.

Поэтому когда люди пытаются создать долгосрочный капитал методами из американских книг, не учитывая географию себя и актива, что-то идёт не так:

— Не выходит богатеть на фондовом рынке в России,

— или не выходит применять DGI стратегию вне развитых стран,

— или не выходит инвестировать за рубеж через местных брокеров — всё это со временем сталкивается с проблемами.

Мы замечаем, что мистическим образом натыкаемся на процессы, которые не были написаны в книгах о долгосрочном инвестировании. Нам всовывают палки, о которых никто не предупреждал. Писатели-успеха их в глаза не видели и не увидят.

Это не значит, что капитал у вас не появится. Всё у вас получится, и у меня тоже. Везде есть богатые люди. Богатство создаётся не средой, а характером. Но местами это будет проще, а местами сложнее. Это значит, что в разных регионах путь достижения результата будет отличаться. Слепое копирование не работает. Можно следовать чужим советам, но нужны поправки.

Баффетт сказал об этом месяц назад так: «Есть три причины, почему я стал таким богатым. И одна из них в том, что я вёл бизнес в США. Я не смог добиться тех же успехов, если бы родился и вкладывал в другой стране. Я инвестирую 80 лет. Это треть жизни моей страны, и я ещё не видел случая, когда имел смысл делать долгосрочную ставку против Америки. Я сомневаюсь, что это изменится и при вашей жизни».

Я думаю это одна из ключевых причин, почему люди держаться за зарубежное инвестирование. Ощущая давление со всех сторон и не видя перспектив в улучшении ситуации, они продолжают, потому что в формуле создания капитала по той схеме что их учили, есть обязательный ингредиент и этот ингредиент — география.

➖➖➖➖➖

#dvdСтратегия

Вы задумывались над тем, где были написаны большинство мировых бестселлеров о долгосрочном инвестировании. Я имею в виду, о какой стране или регионе там шла речь. Ведь есть явная связь денег с географией.

Вряд ли такое совпадение можно объяснить особым писательским даром людей из этих мест. Дело не столько в умении делать книги, сколько в правильных регионах для инвестирования.

Если вы откроете компас на северном полюсе, то обнаружите, что стрелка не будет работать. Она перекосится и перестанет двигаться. Логика подсказывает, что такой непривычный эффект можно получить только в определённом месте на земле. Вы не будете пытаться его повторить на экваторе или у себя дома. Там это не сработает.

Точно так же воссоздаются любые другие эксперименты. Чтобы получить их результат, нужно в точности повторить ключевые лабораторные параметры.

В случае долгосрочного инвестирования один из ключевых параметров — это география. Чтобы применить законы из книг и исследований, надо работать в той же стерильной среде со схожими ингредиентами. В странах, где:

— схожее отношение к личной собственности,

— схожие законы,

— схожие возможности для роста бизнеса для компаний, в которые вы будете вкладывать.

Поэтому когда люди пытаются создать долгосрочный капитал методами из американских книг, не учитывая географию себя и актива, что-то идёт не так:

— Не выходит богатеть на фондовом рынке в России,

— или не выходит применять DGI стратегию вне развитых стран,

— или не выходит инвестировать за рубеж через местных брокеров — всё это со временем сталкивается с проблемами.

Мы замечаем, что мистическим образом натыкаемся на процессы, которые не были написаны в книгах о долгосрочном инвестировании. Нам всовывают палки, о которых никто не предупреждал. Писатели-успеха их в глаза не видели и не увидят.

Это не значит, что капитал у вас не появится. Всё у вас получится, и у меня тоже. Везде есть богатые люди. Богатство создаётся не средой, а характером. Но местами это будет проще, а местами сложнее. Это значит, что в разных регионах путь достижения результата будет отличаться. Слепое копирование не работает. Можно следовать чужим советам, но нужны поправки.

Баффетт сказал об этом месяц назад так: «Есть три причины, почему я стал таким богатым. И одна из них в том, что я вёл бизнес в США. Я не смог добиться тех же успехов, если бы родился и вкладывал в другой стране. Я инвестирую 80 лет. Это треть жизни моей страны, и я ещё не видел случая, когда имел смысл делать долгосрочную ставку против Америки. Я сомневаюсь, что это изменится и при вашей жизни».

Я думаю это одна из ключевых причин, почему люди держаться за зарубежное инвестирование. Ощущая давление со всех сторон и не видя перспектив в улучшении ситуации, они продолжают, потому что в формуле создания капитала по той схеме что их учили, есть обязательный ингредиент и этот ингредиент — география.

➖➖➖➖➖

#dvdСтратегия

{kind=link}

👍82❤8🔥5🤔2

Минимальный порог входа (для РФ)

Инвестиции через американский фондовый рынок стали дороже обходиться. Появился порог входа. Я считаю стартовать разумно со 150 000 рублей и вот почему.

Когда я начинал вести Telegram канал 4 года назад, каждый желающий мог присоединиться к дивидендным инвесторам с любой суммой. Комиссий за пополнение счёта не было, ограничений на активы тоже. Человек с одним рублём мог вкладывать в те же самые акции, что миллиардер Уоррен Баффетт или миллионер Питер Линч.

Американский фондовый рынок не стал работать хуже с того дня, но финансовая инфраструктура усложнила к нему доступ. Теперь новичкам нужно готовиться. Есть два варианта:

Вариант 1: Если инвестировать на Санкт-Петербургской бирже через российских брокеров, то там доступ к иностранным активам США ограничили. Для снятия ограничений требуется статус квалифицированного инвестора. Чтобы его получить нужно:

Либо иметь опыт работы в организации, которая совершала сделки с ценными бумагами.

Либо наличие активов на 6 млн рублей.

Либо оборот сделок на рынке не менее 6 млн рублей в год и определённая частота сделок. Инвесторы нередко используют этот вариант. Берут небольшую сумму и прокручивают для получения нужного оборота.

Вариант 2: Инвестировать через зарубежного брокера Interactive Brokers. При переводе к нему денег появились сложности. Переводы в рублях отменили, а на переводы в валюте повысили комиссии. На сегодня наиболее выгодный тариф, если у вас нет особых привилегий от банка, потребует от 1200-1300 рублей за перевод.

Если взять за стандарт, что затраты инвестора не должны превышать 1% от суммы инвестиций, то вместе с комиссиями брокера за сделки, потребуется от 150 000 рублей на каждое пополнение.

Если поднять допустимый размер комиссий до 6% от вклада, то порог входа опускается до 25 000 рублей за пополнение. Насколько это разумно можно посчитать так: те же шесть процентов – это примерный среднегодовой рост активов американского рынка за 20 лет. То есть при вкладе в 25 000 рублей вы теряете один год, чтобы отбить комиссию, прежде чем инвестиции начнут давать прибыль. В долгосрок допустимо, но неприятно.

Я разобрал только техническую часть вопроса. Если разбирать политические риски, то защищаться от них куда затратнее:

— Потенциальный риск увеличения налогов при отмене соглашения об избежание двойного налогообложения. Он уменьшит отдачу от инвестиций. Его посчитаю в другой раз.

— Риск заморозки активов на основе места проживания. Здесь придётся двигаться в сторону получения второго гражданства/смены резидентства.

Итоги: Мой вариант разумной суммы для старта по стратегии, которую я использую – 150 000 рублей, при условии, что мы не смотрим политические риски. Её хватит, чтобы минимизировать комиссии при обмене валюты и переводе на зарубежного брокера; или теоретически хватит, чтобы прокрутить деньги для получения статуса квалифицированного инвестора в российском брокере.

Все эти сложности уже повлияли на желание и возможности небогатых людей следовать стратегии DGI. Как результат они повлияют на то, как и о чём я буду рассказывать на канале.

Но они слабо повлияли на мои личные инвестиции в зарубежные акции. Дивидендная стратегия США остаётся лучшим финансовым решением создания ренты в планетарном масштабе. Я по-прежнему сохраняю деньги в активах и буду стараться делать новые пополнения.

➖➖➖➖➖

#dvdСтратегия

Инвестиции через американский фондовый рынок стали дороже обходиться. Появился порог входа. Я считаю стартовать разумно со 150 000 рублей и вот почему.

Когда я начинал вести Telegram канал 4 года назад, каждый желающий мог присоединиться к дивидендным инвесторам с любой суммой. Комиссий за пополнение счёта не было, ограничений на активы тоже. Человек с одним рублём мог вкладывать в те же самые акции, что миллиардер Уоррен Баффетт или миллионер Питер Линч.

Американский фондовый рынок не стал работать хуже с того дня, но финансовая инфраструктура усложнила к нему доступ. Теперь новичкам нужно готовиться. Есть два варианта:

Вариант 1: Если инвестировать на Санкт-Петербургской бирже через российских брокеров, то там доступ к иностранным активам США ограничили. Для снятия ограничений требуется статус квалифицированного инвестора. Чтобы его получить нужно:

Либо иметь опыт работы в организации, которая совершала сделки с ценными бумагами.

Либо наличие активов на 6 млн рублей.

Либо оборот сделок на рынке не менее 6 млн рублей в год и определённая частота сделок. Инвесторы нередко используют этот вариант. Берут небольшую сумму и прокручивают для получения нужного оборота.

Вариант 2: Инвестировать через зарубежного брокера Interactive Brokers. При переводе к нему денег появились сложности. Переводы в рублях отменили, а на переводы в валюте повысили комиссии. На сегодня наиболее выгодный тариф, если у вас нет особых привилегий от банка, потребует от 1200-1300 рублей за перевод.

Если взять за стандарт, что затраты инвестора не должны превышать 1% от суммы инвестиций, то вместе с комиссиями брокера за сделки, потребуется от 150 000 рублей на каждое пополнение.

Если поднять допустимый размер комиссий до 6% от вклада, то порог входа опускается до 25 000 рублей за пополнение. Насколько это разумно можно посчитать так: те же шесть процентов – это примерный среднегодовой рост активов американского рынка за 20 лет. То есть при вкладе в 25 000 рублей вы теряете один год, чтобы отбить комиссию, прежде чем инвестиции начнут давать прибыль. В долгосрок допустимо, но неприятно.

Я разобрал только техническую часть вопроса. Если разбирать политические риски, то защищаться от них куда затратнее:

— Потенциальный риск увеличения налогов при отмене соглашения об избежание двойного налогообложения. Он уменьшит отдачу от инвестиций. Его посчитаю в другой раз.

— Риск заморозки активов на основе места проживания. Здесь придётся двигаться в сторону получения второго гражданства/смены резидентства.

Итоги: Мой вариант разумной суммы для старта по стратегии, которую я использую – 150 000 рублей, при условии, что мы не смотрим политические риски. Её хватит, чтобы минимизировать комиссии при обмене валюты и переводе на зарубежного брокера; или теоретически хватит, чтобы прокрутить деньги для получения статуса квалифицированного инвестора в российском брокере.

Все эти сложности уже повлияли на желание и возможности небогатых людей следовать стратегии DGI. Как результат они повлияют на то, как и о чём я буду рассказывать на канале.

Но они слабо повлияли на мои личные инвестиции в зарубежные акции. Дивидендная стратегия США остаётся лучшим финансовым решением создания ренты в планетарном масштабе. Я по-прежнему сохраняю деньги в активах и буду стараться делать новые пополнения.

➖➖➖➖➖

#dvdСтратегия

{kind=link}

👍80❤8🤔3

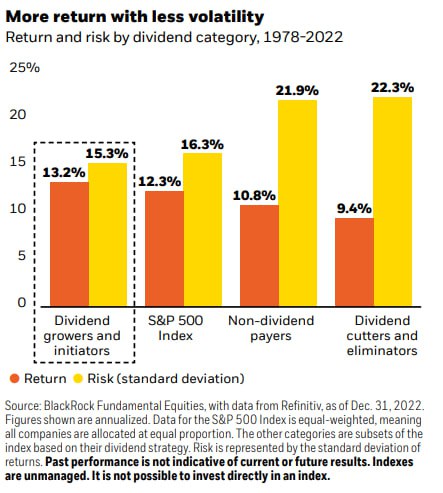

DGI акции. Выше доходность. Меньше волатильность

Менеджеры компании Blackrock в очередной раз подтворили эффективность методики DGI. Они проанализировали общую доходность различных категорий компаний из S&P 500 на основе их дивидендной политики c 1988-2022.

Все акции поделили на группы:

— Те, кто платит и повышает дивиденды.

— Те, кто не платит дивиденды (те самые акции роста, которые должны давать иксы).

— Те, кто недавно сократил дивиденды.

Кроме того, они сравнили волатильность. Вы можете просмотреть результаты в таблице ниже. Те, кто не платили дивиденды, должны были направить деньги на развитие бизнеса и дать в итоге больше прибыли за счёт роста цен акций. Но вышло всё наоборот.

Комментарии от Blackrock:

«Акции, выплачивающие дивиденды, превзошли акции тех, кто не выплачивает дивиденды, в долгосрочной перспективе и показали меньше волатильность. При этом группа компаний, которые увеличивают свои дивиденды, выделяются больше всего.

Мы обнаружили, что их руководство не хочет сокращать дивиденды и посылать негативный сигнал рынку, это стало возможным, потому что производители дивидендов, как правило, являются хорошо управляемыми компаниями, созданными для работы на различных рынках.

Акции с историей роста дивидендов также имеют тенденцию к росту лучше в условиях растущих ставок (то что происходит сейчас – моё прим.) по сравнению с акциями с самой высокой доходностью (по сути, «заместителями облигаций»), которые имеют тенденцию следовать за ценами на облигации вниз по мере роста ставок».

Многие инвесторы не понимают, что значит увеличение дивидендов. Это конкретный сигнал. Означает он следующее: Позволить себе развивать бизнес, а также генерировать растущий объём избыточных денежных потоков в течение многих лет, чтобы установить долгую историю ежегодного увеличения дивидендов может только качественная компания.

Поэтому, когда мы ищем американские акции для долгосрочного портфеля, независимо от того нужны нам дивиденды или нет, сам параметр "роста выплат", направляет нас в группу акций, где находится больше будущих победителей.

➖➖➖➖➖

#dvdСтратегия

Менеджеры компании Blackrock в очередной раз подтворили эффективность методики DGI. Они проанализировали общую доходность различных категорий компаний из S&P 500 на основе их дивидендной политики c 1988-2022.

Все акции поделили на группы:

— Те, кто платит и повышает дивиденды.

— Те, кто не платит дивиденды (те самые акции роста, которые должны давать иксы).

— Те, кто недавно сократил дивиденды.

Кроме того, они сравнили волатильность. Вы можете просмотреть результаты в таблице ниже. Те, кто не платили дивиденды, должны были направить деньги на развитие бизнеса и дать в итоге больше прибыли за счёт роста цен акций. Но вышло всё наоборот.

Комментарии от Blackrock:

«Акции, выплачивающие дивиденды, превзошли акции тех, кто не выплачивает дивиденды, в долгосрочной перспективе и показали меньше волатильность. При этом группа компаний, которые увеличивают свои дивиденды, выделяются больше всего.

Мы обнаружили, что их руководство не хочет сокращать дивиденды и посылать негативный сигнал рынку, это стало возможным, потому что производители дивидендов, как правило, являются хорошо управляемыми компаниями, созданными для работы на различных рынках.

Акции с историей роста дивидендов также имеют тенденцию к росту лучше в условиях растущих ставок (то что происходит сейчас – моё прим.) по сравнению с акциями с самой высокой доходностью (по сути, «заместителями облигаций»), которые имеют тенденцию следовать за ценами на облигации вниз по мере роста ставок».

Многие инвесторы не понимают, что значит увеличение дивидендов. Это конкретный сигнал. Означает он следующее: Позволить себе развивать бизнес, а также генерировать растущий объём избыточных денежных потоков в течение многих лет, чтобы установить долгую историю ежегодного увеличения дивидендов может только качественная компания.

Поэтому, когда мы ищем американские акции для долгосрочного портфеля, независимо от того нужны нам дивиденды или нет, сам параметр "роста выплат", направляет нас в группу акций, где находится больше будущих победителей.

➖➖➖➖➖

#dvdСтратегия

{kind=link}

👍65🔥11❤2👏2

Какие деньги не стоит класть в акции

Не каждую заначку, которая лежит без дела, стоит отправлять в дивидендную стратегию. Если у вас есть планы на неё в ближайший год или эти средства могут понадобиться неожиданно, не стоит торопиться размещать их в дивидендных акциях. Тому есть важная причина.

Среди активов фондового рынка акции считаются рискованным инструментом. Риск заключается в том, что цена акции может сильно отклоняться от цены покупки. Колебания бывают значительны в обе стороны. Можно удвоить капитал, а можно его потерять. Когда деньги понадобятся, может оказаться, что их стало меньше.

Цены на дивидендные DGI акции ведут себя спокойнее других. В прошлом они показывали результаты лучше, чем остальные типы акций. Но это не меняет их природы. Они по-прежнему могут падать в цене, даже если доходы бизнеса и дивиденды росли. Просто потому, что на фондовом рынке существуют циклы, которые как волны опускают все лодки, независимо от размеров и формы суден.

Размещённым в море кораблям не так страшны приливы и отливы. Но если вы пришвартуете борт близко к берегу, он может просто сесть на мель, когда сойдёт вода, или его выбросит штормом.

Также и с акциями. Если вы вкладываете деньги в них на долгий срок, они переживут волнения. Но если период короткий, то в момент продажи они могут оказаться в более невыгодном положении, чем вы их покупали.

Даже если вы получали всё это время дивиденды, итоговый результат инвестиций с учётом выплат, цен покупки и продажи может оказаться нулевым и даже отрицательным. Причём на лучших DGI акциях.

Те, кто со мной давно, помнят, что через год после старта мой портфель стоил меньше денег, чем я в него вложил. Это было на коронакризисном падении весной 2020.

Период, когда вы видите активы в минусе, может быть и 5 и 10 лет. Это нормально для рынка акций. Это не всегда означает, что вы сделали что-то неверно. Я подождал, и мой портфель восстановился. Он показал рост +10%,

потом +20%,

и ещё позже на 30%.

Дивидендная стратегия на американских акциях развивается по нарастающей. Чем дольше деньги пролежали, тем больше они будут полезны. Дивиденды вырастут и цены на активы тоже. В противовес размещение денег на короткий период не даст вам ни хороших выплат, ни уверенности в сохранение размера вклада.

Поэтому не кладите деньги в дивидендные акции ненадолго, и не тормошите их внепланово. До дивидендных акций разместите несколько уровней защиты в виде денег и других активов, которые в случае проблем попадут под нож в первую очередь.

В дивидендную стратегию DGI мы отправляем не всё что есть, а только ту часть денег, которую будем ворошить в последнюю очередь. Там они копятся, размножаются, формируют капитал и присылают для обналичивания регулярные чеки.

➖➖➖➖➖

#dvdСтратегия

Не каждую заначку, которая лежит без дела, стоит отправлять в дивидендную стратегию. Если у вас есть планы на неё в ближайший год или эти средства могут понадобиться неожиданно, не стоит торопиться размещать их в дивидендных акциях. Тому есть важная причина.

Среди активов фондового рынка акции считаются рискованным инструментом. Риск заключается в том, что цена акции может сильно отклоняться от цены покупки. Колебания бывают значительны в обе стороны. Можно удвоить капитал, а можно его потерять. Когда деньги понадобятся, может оказаться, что их стало меньше.

Цены на дивидендные DGI акции ведут себя спокойнее других. В прошлом они показывали результаты лучше, чем остальные типы акций. Но это не меняет их природы. Они по-прежнему могут падать в цене, даже если доходы бизнеса и дивиденды росли. Просто потому, что на фондовом рынке существуют циклы, которые как волны опускают все лодки, независимо от размеров и формы суден.

Размещённым в море кораблям не так страшны приливы и отливы. Но если вы пришвартуете борт близко к берегу, он может просто сесть на мель, когда сойдёт вода, или его выбросит штормом.

Также и с акциями. Если вы вкладываете деньги в них на долгий срок, они переживут волнения. Но если период короткий, то в момент продажи они могут оказаться в более невыгодном положении, чем вы их покупали.

Даже если вы получали всё это время дивиденды, итоговый результат инвестиций с учётом выплат, цен покупки и продажи может оказаться нулевым и даже отрицательным. Причём на лучших DGI акциях.

Те, кто со мной давно, помнят, что через год после старта мой портфель стоил меньше денег, чем я в него вложил. Это было на коронакризисном падении весной 2020.

Период, когда вы видите активы в минусе, может быть и 5 и 10 лет. Это нормально для рынка акций. Это не всегда означает, что вы сделали что-то неверно. Я подождал, и мой портфель восстановился. Он показал рост +10%,

потом +20%,

и ещё позже на 30%.

Дивидендная стратегия на американских акциях развивается по нарастающей. Чем дольше деньги пролежали, тем больше они будут полезны. Дивиденды вырастут и цены на активы тоже. В противовес размещение денег на короткий период не даст вам ни хороших выплат, ни уверенности в сохранение размера вклада.

Поэтому не кладите деньги в дивидендные акции ненадолго, и не тормошите их внепланово. До дивидендных акций разместите несколько уровней защиты в виде денег и других активов, которые в случае проблем попадут под нож в первую очередь.

В дивидендную стратегию DGI мы отправляем не всё что есть, а только ту часть денег, которую будем ворошить в последнюю очередь. Там они копятся, размножаются, формируют капитал и присылают для обналичивания регулярные чеки.

➖➖➖➖➖